INFORMES CONTÁBEIS - SISTEMA APLIC. Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX

|

|

|

- Agustina Faro Canela

- 7 Há anos

- Visualizações:

Transcrição

1 INFORMES CONTÁBEIS - SISTEMA APLIC Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX

2 2013/2014 PROJETO UNIDADES PILOTO OBJETO: Testar o envio de informações encaminhadas ao TCE-MT via Sistema APLIC (adaptadas ao Plano de Contas Aplicado ao Setor Público PCASP).

3 NOTAS APLIC 2014 Nota APLIC Adequações no leiaute e nas regras de validação do APLIC 2014 Nota APLIC Orientações sobre o envio do RREO e RGF a partir de 2014 Nota APLIC Disponibilização de documentos do APLIC 2015 Nota APLIC Errata - Campos da tabela associativa da receita 2015 Nota APLIC Adequações no Plano de Contas do Projeto Unidades Piloto e criação de especificaçação de destinação de recursos Nota APLIC Orientações sobre a remessa dos informes da LRF (RREO e RGF) Nota APLIC Adequações no Elenco de Contas, na codificação da destinação de recursos e nos elementos de despesas do APLIC

Nota APLIC 07-2014Adequações no Elenco de Contas, na codificação da destinação de recursos e nos elementos de despesas do")

4 APLIC Nova Contabilidade - Unidades Piloto Contas Correntes Elenco de Contas Especificação da Receita Orçamentária) 2015 ( ) Eventos Contábeis Leiaute das tabelas do APLIC 2015 ( ) Orientação Saldos Iniciais ( ) Tabela Associativa da Despesa ( ) Tabela de Fonte e Destinação de Recursos 2015 ( )

Tabela de Fonte e Destinação de Recursos 2015")

5 ELENCO DE CONTAS Com o objetivo de uniformizar os registros contábeis o TCE- MT divulgou o Plano de Contas a ser adotado a partir de O Elenco apresenta uma estrutura básica formada por um conjunto de contas previamente estabelecidas, que são utilizadas para o registro contábil dos atos e fatos da administração pública municipal.

6 1 Ativo 3 Variação Patrimonial Diminutiva 5 Controles da Aprovação do Planejamento e Orçamento 2 Passivo e Patrimônio Líquido 4 Variação Patrimonial Aumentativa 6 Controles da Execução do Planejamento e Orçamento 7 Controles Devedores 8 Controles Credores

7 Carga Orçamento (15/jan/2015) TABELAS MOVIMENTO_CONTA_CONTABIL_TCEMT LANCAMENTO_CONTABIL_DIARIO_TCE (contas contábeis analíticas) ** Lançamentos tipo 1 - abertura de exercício 5 Controles da Aprovação do Planejamento e Orçamento N CONTROLES DA APROVAÇÃO DO PLANEJAMENTO E ORCAMENTO N PLANEJAMENTO APROVADO N PPA - APROVADO O N PPA POR PROGRAMA DE TRABALHO O N REVISÃO DO PPA N ORCAMENTO APROVADO N PREVISÃO DA RECEITA N PREVISÃO INICIAL DA RECEITA N PREVISÃO INICIAL DA RECEITA O N PREVISÃO INICIAL DA RECEITA BRUTA S (-) DEDUÇÕES DA RECEITA PREVISTA O S (-) FUNDEB O S (-) RENÚNCIA

DEDUÇÕES DA RECEITA PREVISTA 52111020100 O S (-) FUNDEB 52111020200 O S")

8 Carga Orçamento (15/jan/2015) TABELAS MOVIMENTO_CONTA_CONTABIL_TCEMT LANCAMENTO_CONTABIL_DIARIO_TCE (contas contábeis analíticas) ** Lançamentos tipo 1 - abertura de exercício 5 Controles da Aprovação do Planejamento e Orçamento N FIXAÇÃO DA DESPESA N DOTAÇÃO ORCAMENTARIA N DOTAÇÃO INICIAL O N CREDITO INICIAL O N CORREÇÃO DO ORÇAMENTO

9 Carga Orçamento (15/jan/2015) TABELAS MOVIMENTO_CONTA_CONTABIL_TCEMT LANCAMENTO_CONTABIL_DIARIO_TCE (contas contábeis analíticas) ** Lançamentos tipo 1 - abertura de exercício 6 - Controles da Execução do Planejamento e Orçamento N CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORCAMENTO N EXECUÇÃO DO PLANEJAMENTO N EXECUÇÃO DO PPA O N PPA A ALOCAR NO PLOA O N PPA ALOCADO NA LOA O N PPA EXECUTADO N EXECUÇÃO DO ORCAMENTO N EXECUÇÃO DA RECEITA N RECEITA A REALIZAR N RECEITA A REALIZAR O N RECEITA A REALIZAR BRUTA S (-) PREVISÃO DE DEDUÇÕES O S (-) FUNDEB O S (-) RENÚNCIA

PREVISÃO DE DEDUÇÕES 62111020100 O S (-) FUNDEB 62111020200 O S (-)")

10 1 Carga Orçamento (15/jan/2015) TABELAS MOVIMENTO_CONTA_CONTABIL_TCEMT LANCAMENTO_CONTABIL_DIARIO_TCE (contas contábeis analíticas) ** Lançamentos tipo 1 - abertura de exercício 6 - Controles da Execução do Planejamento e Orçamento N EXECUÇÃO DA DESPESA N DISPONIBILIDADES DE CREDITO O N CREDITO DISPONIVEL

11 Carga INICIAL (10/mar/2015) TABELAS MOVIMENTO_CONTA_CONTABIL_TCEMT ; LANCAMENTO_CONTABIL_DIARIO_TCE 1 Ativo 2 Passivo ** Lançamentos tipo 1 - abertura de exercício 5 - Controles da Aprovação do Planejamento e Orçamento (exceto as contas já encaminhadas na Carga de Orçamento) 6 - Controles da Execução do Planejamento e Orçamento (exceto as contas já encaminhadas na Carga de Orçamento) 7 Controles Devedores 8 Controles Credores 1

7 Controles Devedores 8")

12 1 UTILIZAÇÃO MET. CÓDIGO DE CONTA CORRENTE O código de Conta Corrente (código variável) permite o tratamento contábil pormenorizado para fins gerenciais de informações conforme a individualização exigida pela conta [contábil analítica] objeto do detalhamento. FEIJO & RIBEIRO(2014, p. 86) TABELA LANCAMENTO_CONTABIL_DIARIO_TCE

13 ECTCE_CODIGO ECTCE_ TIPO_C ONTA ECTCE_CONTA_R EDUTORA ECTCE_DESCRICAO ECTCE_COD_CON TA_CORRENTE N ATIVO N ATIVO CIRCULANTE N CAIXA E EQUIVALENTES DE CAIXA N CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL N CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL-CONSOLIDAÇÃO P N CAIXA P N BANCOS - CONTA ÚNICA DO TESOURO MUNICIPAL P N BANCOS - CONTA CONVÊNIOS P N BANCOS - CONTAS ESPECIAIS P N BANCOS - CONTA ARRECADAÇÃO P N BANCOS - CONTA ÚNICA - RPPS 2 1

14 1

15 1 ESPECIFICAÇÃO DA RECEITA ORÇAMENTÁRIA (ESPECIFICACAO_RECEITA.XML) Lista padronizada de receitas sob o enfoque orçamentário visando o preenchimento da Tabela PREVISAO_RECEITA; informações quanto as receitas previstas e arrecadadas.

16 1 ESPRC_CODIGO ESPRC_TIPO_CONTA ESPRC_CONTA_PAI ESPRC_DESCRICAO ECTCE_EXERCICIO RECEITAS CORRENTES RECEITA TRIBUTÁRIA IMPOSTOS IMPOSTOS SOBRE O PATRIMÔNIO E A RENDA IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL P IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL - MUNICIPIOS CONVENIADOS P IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL - MUNICIPIOS NÃO- CONVENIADOS 2015

17 1 TABELA ASSOCIATIVA DA DESPESA A tabela Associativa de despesa contempla alguns exemplos dos principais lançamentos referente os registros contábeis das obrigações por Competência. a tabela não é exaustiva; em alguns casos, há a possibilidade de que um elemento de despesa e seus respectivos subelementos estejam combinados com mais de uma conta contábil do Plano de Contas, sendo necessário a especificação no momento do registro contábil, conforme o caso específico.

18 1 TABELA ASSOCIATIVA DA DESPESA Considerando os momentos de reconhecimento da Variação Patrimonial Diminutiva (antes da liquidação, simultaneamente à liquidação e após a liquidação) na Tabela Associativa da Despesa não foi informado o momento do reconhecimento da despesa pois, o registro contábil pode variar em função da peculiaridade da transação efetuada pelo ente público.

19 APROPRIAÇÃO DA VARIAÇÃO PATRIMONIAL DIMINUTIVA ANTES DA LIQUIDAÇÃO Ocorre, por exemplo, nos casos de registros das despesas de apropriação da folha de pagamento referente gratificação natalina, pois, a cada mês trabalhado o servidor tem direito a 1/12 destas remunerações (devendo portanto, ser evidenciado nas contas de Variação Patrimonial Diminutiva e do Passivo), enquanto que o empenho, a liquidação e pagamento ocorrem, geralmente, nos meses de novembro e dezembro. 1

, enquanto que o empenho, a liquidação e pagamento ocorrem, geralmente, nos meses de novembro")

20 2 APROPRIAÇÃO DA VARIAÇÃO PATRIMONIAL DIMINUTIVA SIMULTANEAMENTE À LIQUIDAÇÃO Ocorre, por exemplo, nos casos de registros do fornecimento de prestação de serviço de limpeza e conservação. Após o empenho deve ser efetuado o registro da obrigação a ser paga referente o mês do serviço prestado (registro da VPD concomitante ao registro da liquidação).

21 2 APROPRIAÇÃO DA VARIAÇÃO PATRIMONIAL DIMINUTIVA APÓS À LIQUIDAÇÃO Nos casos de a aquisição de material de consumo que será estocado em almoxarifado para uso em momento posterior, no qual será reconhecida a despesa efetiva. Neste caso, será efetuado o empenho, a liquidação, o pagamento; o material recebido será contabilizado no estoque e a VPD somente será registrada quando o material for consumido.

22 2 EVENTOS CONTÁBEIS Tabela que evidencia exemplos de lançamentos contábeis para alguns fatos a serem registrados no patrimônio Público utilizando o Elenco de Contas divulgado pelo TCE-MT.

23 1 Planejamento 2 Orçamento 3 Cancelamento de Créditos 4 Descentralização de Créditos 5 Liberação das Cotas Orçamentárias 6 Reconhecimento da Receita Orçamentária arrecadada por competência 7 Arrecadação da Receita já reconhecida por competência 8 Pré-Empenho da Despesa 9 Empenho da Despesa 10 Reconhec. da Despesa no Exercício 11 Liquidação da Despesa 12 Reconhec. Desp. Insc. RP NP 13 Liquidação da Despesa 14 Consignações e Retenções 15 Contabilização do duodécimo do Legislativo 16 Pagamento da Despesa 17 Registro dos Atos Potenciais 18 Execução de Convênios 19 Execução Suprimento de Fundos 20 Receita Extraorçamentária Arrec. 21 Devolução Rec. Extraorçamentária 22 RESTOS A PAGAR NÃO PROC. (RPNP) 23 RESTOS A PAGAR PROCESSADOS (RPP) 2

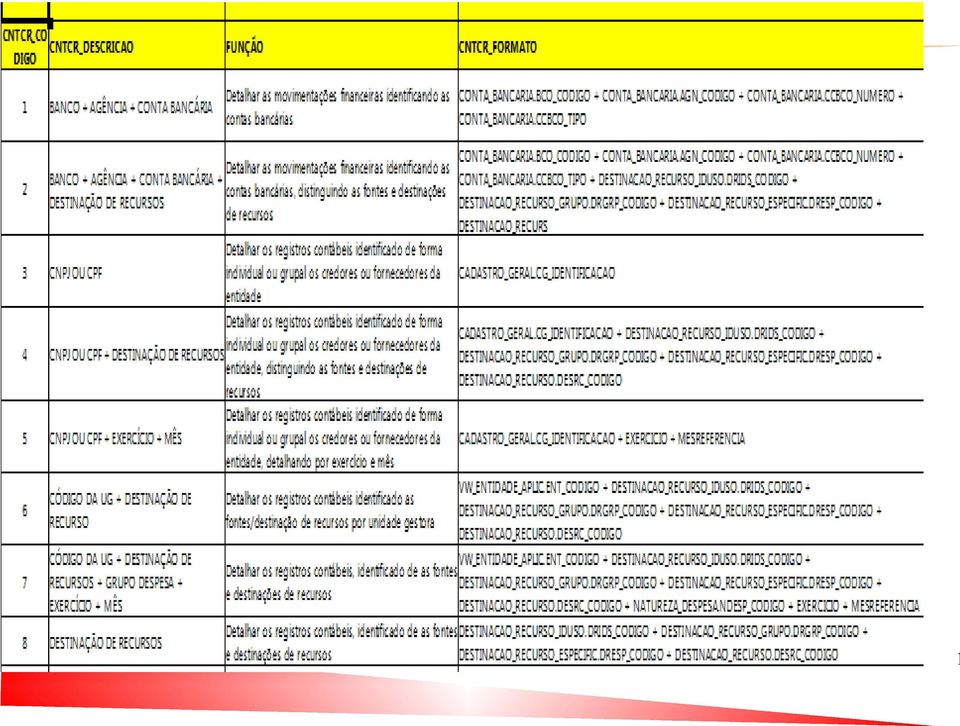

24 2 TABELA DE FONTE E DESTINAÇÃO DE RECURSOS Última atualização em julho/2014 Apresenta as codificações a serem utilizadas para formação da representação numérica da fonte/destinação de recursos.

25 2 PRINCIPAIS DESAFIOS Necessidade de aprimoramento constante do processo Necessidade de educação continuada dos profissionais da área contábil Temos ainda um longo caminho a percorrer

26 2 "Não é o mais forte nem o mais inteligente que sobrevive. É o mais adaptado às mudanças. Charles Darwin

27 (65) Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX 2

SEFAZ/PE. Pessoal, vou comentar as questões da prova.

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

Objetivo da apresentação

Objetivo da apresentação Apresentar o processo geral da execução da despesa. Apresentar as funcionalidades dos documentos hábeis: 1. Registro do Passivo por Competência (RPC) 2. Registro de Documento Hábil

Objetivo da apresentação Apresentar o processo geral da execução da despesa. Apresentar as funcionalidades dos documentos hábeis: 1. Registro do Passivo por Competência (RPC) 2. Registro de Documento Hábil

Nº Conta Contábil Nome da conta contábil Função Natureza

CONTROLE EXEC PLANEJAM E ORÇAM Nº Conta Contábil Nome da conta contábil Função Natureza 6.0.0.0.0.00.00.00 CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORCAMENTO 6.1.0.0.0.00.00.00 EXECUÇÃO DO PLANEJAMENTO

CONTROLE EXEC PLANEJAM E ORÇAM Nº Conta Contábil Nome da conta contábil Função Natureza 6.0.0.0.0.00.00.00 CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORCAMENTO 6.1.0.0.0.00.00.00 EXECUÇÃO DO PLANEJAMENTO

TCE - MT Eventos Contábeis de Abertura 1

TCE - MT Eventos Contábeis de Abertura 1 1.0 EVENTOS DE ABERTURA 1.1 CAIXA E EQUIVALENTES DE CAIXA D 111XXXXXXXX CAIXA E EQUIVALENTES DE CAIXA F 2 ou 8 D 7211XXXXXXX CONTROLE DA DISPONIBILIDADE DE RECURSOS

TCE - MT Eventos Contábeis de Abertura 1 1.0 EVENTOS DE ABERTURA 1.1 CAIXA E EQUIVALENTES DE CAIXA D 111XXXXXXXX CAIXA E EQUIVALENTES DE CAIXA F 2 ou 8 D 7211XXXXXXX CONTROLE DA DISPONIBILIDADE DE RECURSOS

Minicurso TCE/PA. Contabilidade Aplicada ao Setor Público. Plano de Contas Aplicado ao Setor Público - PCASP. w w w. g e s t a o p u b l i c a..

Contabilidade Aplicada ao Setor Público Minicurso TCE/PA Plano de Contas Aplicado ao Setor Público - PCASP Paulo Henrique Feijó paulo.feijo@financaspublicas.pro.br Lógica do Registro Contábil 1 Ativo 1.1-

Contabilidade Aplicada ao Setor Público Minicurso TCE/PA Plano de Contas Aplicado ao Setor Público - PCASP Paulo Henrique Feijó paulo.feijo@financaspublicas.pro.br Lógica do Registro Contábil 1 Ativo 1.1-

TCE-RS Ciências Contábeis

TCE-RS Ciências Contábeis Pessoal, vou comentar as questões da prova da área contábil. 46. Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada

TCE-RS Ciências Contábeis Pessoal, vou comentar as questões da prova da área contábil. 46. Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada

GT Contábil Outubro/2012. Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

GT ontábil utubro/2012 oordenação Geral de Normas de ontabilidade Aplicadas à Federação STN/NF Última Atualização: outubro/2012 2 NVÊNIS NVÊNIS ISAS 23 -Receita de Transação sem ontraprestação (Tributos

GT ontábil utubro/2012 oordenação Geral de Normas de ontabilidade Aplicadas à Federação STN/NF Última Atualização: outubro/2012 2 NVÊNIS NVÊNIS ISAS 23 -Receita de Transação sem ontraprestação (Tributos

Demonstrações Contábeis Aplicadas ao Setor Público - DCASP

Secretaria de Estado da Fazenda Coordenação da Administração Financeira do Estado Divisão de Contabilidade Geral Demonstrações Contábeis Aplicadas ao Setor Público - DCASP III. a) Balanço Orçamentário

Secretaria de Estado da Fazenda Coordenação da Administração Financeira do Estado Divisão de Contabilidade Geral Demonstrações Contábeis Aplicadas ao Setor Público - DCASP III. a) Balanço Orçamentário

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Março de 2015 Folha: 1 Camara Municipal de Tangua. Unidade Gestora: CÂMARA MUNICIPAL DE TANGUÁ

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Março de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 274.420,11D 306.106,05 284.589,88 295.936,28D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 108.718,82D

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Março de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 274.420,11D 306.106,05 284.589,88 295.936,28D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 108.718,82D

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Janeiro de 2015 Folha: 1 Camara Municipal de Tangua. Unidade Gestora: CÂMARA MUNICIPAL DE TANGUÁ

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Janeiro de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 188.517,84D 249.103,95 163.587,81 274.033,98D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 22.816,55D

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Janeiro de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 188.517,84D 249.103,95 163.587,81 274.033,98D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 22.816,55D

2º GTCON 2014 Contabilização de Retenções

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Contabilização de Retenções OUTUBRO/2014 RETENÇÕES CONTEXTO E AGENDA

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Contabilização de Retenções OUTUBRO/2014 RETENÇÕES CONTEXTO E AGENDA

NOTA TÉCNICA Nº 0011/2012

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

PLANO DE CONTAS AUDESP - VERSÃO PARA DEBATES

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

FACULDADE SUMARÉ PLANO DE ENSINO

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Orçamento Público Carga Horária:50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da disciplina:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Orçamento Público Carga Horária:50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da disciplina:

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Executiva da Educação 1 Motivação do Plano de Contas Único Nacional Executiva

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Executiva da Educação 1 Motivação do Plano de Contas Único Nacional Executiva

Serviço Autônomo de Água e Esgoto

1.0.0.0.0.00.00 Ativo 47.847.241,97 2.918.524,45 2.359.963,02 48.442.859,64 1.1.0.0.0.00.00 Ativo Circulante 4.019.462,20 917.703,39 820.794,61 4.116.370,98 1.1.1.0.0.00.00 Disponível 3.018.543,61 497.836,30

1.0.0.0.0.00.00 Ativo 47.847.241,97 2.918.524,45 2.359.963,02 48.442.859,64 1.1.0.0.0.00.00 Ativo Circulante 4.019.462,20 917.703,39 820.794,61 4.116.370,98 1.1.1.0.0.00.00 Disponível 3.018.543,61 497.836,30

NOME DA TABELA: BALANCETES DE RECEITAS ORÇAMENTÁRIAS

76 5.3.14. Balancetes de Receitas Orçamentárias: BALANCETES DE RECEITAS ORÇAMENTÁRIAS NOME DO ARQUIVO: BR201001.BAL TIPO DE DOCUMENTO: 301 1. Tipo do Documento 2. Código do Município 3. Exercício do Orçamento

76 5.3.14. Balancetes de Receitas Orçamentárias: BALANCETES DE RECEITAS ORÇAMENTÁRIAS NOME DO ARQUIVO: BR201001.BAL TIPO DE DOCUMENTO: 301 1. Tipo do Documento 2. Código do Município 3. Exercício do Orçamento

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

EXERCÍCIOS - ORÇAMENTO/PPA/LOA/LDO FABIO LUCIO EXERCÍCIOS

EXERCÍCIOS EXERCÍCIOS - ORÇAMENTO/PPA/LOA/LDO FABIO LUCIO 1 2 3 4 5 Sugestões, questões de prova e auxilio em seus estudos:fabiomoreira2011@gmail.com SUCESSO PROFISSIONAL!!! 6 54. Analise o seguinte Balanço,

EXERCÍCIOS EXERCÍCIOS - ORÇAMENTO/PPA/LOA/LDO FABIO LUCIO 1 2 3 4 5 Sugestões, questões de prova e auxilio em seus estudos:fabiomoreira2011@gmail.com SUCESSO PROFISSIONAL!!! 6 54. Analise o seguinte Balanço,

1.1 - Foram criadas, as contas abaixo, representativas dos recursos. extraorçamentários classificados em Depósitos de Diversas Origens e Credores -

Trata a presente rotina dos procedimentos contábeis de registro no Sistema SIAFEM/RJ, dos recursos extraorçamentários, provenientes de Depósitos de Diversas Origens e Credores - Entidades e Agentes em

Trata a presente rotina dos procedimentos contábeis de registro no Sistema SIAFEM/RJ, dos recursos extraorçamentários, provenientes de Depósitos de Diversas Origens e Credores - Entidades e Agentes em

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Maio/2014 GOVERNADOR DO ESTADO João Raimundo Colombo SECRETÁRIO DE ESTADO DA FAZENDA Antonio Marcos

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Maio/2014 GOVERNADOR DO ESTADO João Raimundo Colombo SECRETÁRIO DE ESTADO DA FAZENDA Antonio Marcos

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

PROVA DE CONHECIMENTOS ESPECÍFICOS CÓD. 14

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Programa do Módulo Módulo VIII Plano de Contas Aplicado

Plano de Contas Aplicado ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Programa do Módulo Módulo VIII Plano de Contas Aplicado

Oficina 66 ABOP. Slide 1

O Siafi como Instrumento da Contabilidade Oficina 66 Slide 1 Ementa Oficina Nº 66 / Área: Fundamentos da Execução Orçamentária e Financeira O SIAFI COMO INSTRUMENTO DA CONTABILIDADE Carga Horária: 4 horas

O Siafi como Instrumento da Contabilidade Oficina 66 Slide 1 Ementa Oficina Nº 66 / Área: Fundamentos da Execução Orçamentária e Financeira O SIAFI COMO INSTRUMENTO DA CONTABILIDADE Carga Horária: 4 horas

Contabilidade Aplicada ao Setor Público Analista de Planejamento e Orçamento/MP

Contabilidade Aplicada ao Setor Público Pessoal, vou comentar as questões da prova. 81. De acordo com o Decreto n. 93.872, de 1986, a cooperação financeira da União a entidade pública ou privada far-se-á

Contabilidade Aplicada ao Setor Público Pessoal, vou comentar as questões da prova. 81. De acordo com o Decreto n. 93.872, de 1986, a cooperação financeira da União a entidade pública ou privada far-se-á

Estágios da Despesa Pública

Professor Luiz Antonio de Carvalho Estágios da Despesa Pública lac.consultoria@gmail.com CONCEITO: A despesa pública consiste na realização de gastos, isto é, na aplicação de recursos financeiros de forma

Professor Luiz Antonio de Carvalho Estágios da Despesa Pública lac.consultoria@gmail.com CONCEITO: A despesa pública consiste na realização de gastos, isto é, na aplicação de recursos financeiros de forma

APRESENTAÇÃO PORTAL SOLUÇÕES CASP

APRESENTAÇÃO PORTAL SOLUÇÕES CASP Estrutura da Lei 4.320/1964 TítuloI DaLeidoOrçamento(Artigo2ºao21) TítuloII DaPropostaOrçamentária(Artigo22ao31) TítuloIII DaElaboraçãodaLeidoOrçamento(Artigo32ao33) TítuloIV

APRESENTAÇÃO PORTAL SOLUÇÕES CASP Estrutura da Lei 4.320/1964 TítuloI DaLeidoOrçamento(Artigo2ºao21) TítuloII DaPropostaOrçamentária(Artigo22ao31) TítuloIII DaElaboraçãodaLeidoOrçamento(Artigo32ao33) TítuloIV

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020600 - PLANO DE CONTAS 1 - REFERÊNCIAS 11 - RESPONSABILIDADE - Coordenador-Geral de Contabilidade e Custos

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020600 - PLANO DE CONTAS 1 - REFERÊNCIAS 11 - RESPONSABILIDADE - Coordenador-Geral de Contabilidade e Custos

Plano de Contas Aplicado ao Setor Público PCASP

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Plano de Contas Aplicado ao Setor Público PCASP /2015

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Plano de Contas Aplicado ao Setor Público PCASP /2015

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência. Professor João Eudes Bezerra Filho

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO

Aquisição pelo site: www.gestaopublica.com.br

Aquisição pelo site: www.gestaopublica.com.br Série Entendendo CASP www.gestaopublica.com.br www.gestaopublica.com.br Entendendoa Contabilidade Orçamentária Aplicada ao Setor Público Fonte: Livro Entendendo

Aquisição pelo site: www.gestaopublica.com.br Série Entendendo CASP www.gestaopublica.com.br www.gestaopublica.com.br Entendendoa Contabilidade Orçamentária Aplicada ao Setor Público Fonte: Livro Entendendo

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

Página: 1 de 8 23/01/2015 14:47

Página: 1 de 8 1-RECEITAS DE IMPOSTOS RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) PREVISÃO PREVISÃO 4.563.250,00 4.563.250,00 1.072.219,54 5.951.109,36 130,41 1.1-Receita Resultante

Página: 1 de 8 1-RECEITAS DE IMPOSTOS RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) PREVISÃO PREVISÃO 4.563.250,00 4.563.250,00 1.072.219,54 5.951.109,36 130,41 1.1-Receita Resultante

Secretaria De Estado Da Fazenda

Secretaria De Estado Da Fazenda COORDENAÇÃO DA ADMINISTRAÇÃO FINANCEIRA DO ESTADO - CAFE - Coordenação da Administração Financeira do Estado ORÇAMENTO PÚBLICO Definições de Orçamento Um ato contendo a

Secretaria De Estado Da Fazenda COORDENAÇÃO DA ADMINISTRAÇÃO FINANCEIRA DO ESTADO - CAFE - Coordenação da Administração Financeira do Estado ORÇAMENTO PÚBLICO Definições de Orçamento Um ato contendo a

DECRETO Nº 044, DE 26 DE JUNHO DE 2012.

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Dezembro/2014 GOVERNADOR DO ESTADO João Raimundo Colombo SECRETÁRIO DE ESTADO DA FAZENDA Antonio Marcos

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Dezembro/2014 GOVERNADOR DO ESTADO João Raimundo Colombo SECRETÁRIO DE ESTADO DA FAZENDA Antonio Marcos

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE V Demonstrações Contábeis Aplicadas ao Setor Público Aplicado à União, aos Estados,

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE V Demonstrações Contábeis Aplicadas ao Setor Público Aplicado à União, aos Estados,

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

Sistema Integrado de Planejamento, Contabilidade e Finanças do Estado da Bahia

1. Sumário 1. OBJETIVO... 1 2. PROCEDIMENTOS PARA AJUSTE DE ATIVO - BANCO NA MESMA UG... 1 3. PROCEDIMENTOS PARA AJUSTE DE ATIVO - BANCO - UG DIFERENTES... 3 4. ANEXO I - CONTAS CONTÁBEIS BANCÁRIAS IMPORTADAS

1. Sumário 1. OBJETIVO... 1 2. PROCEDIMENTOS PARA AJUSTE DE ATIVO - BANCO NA MESMA UG... 1 3. PROCEDIMENTOS PARA AJUSTE DE ATIVO - BANCO - UG DIFERENTES... 3 4. ANEXO I - CONTAS CONTÁBEIS BANCÁRIAS IMPORTADAS

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS Resultado Primário e Resultado Nominal Programa

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS Resultado Primário e Resultado Nominal Programa

TRIBUNAL SUPERIOR ELEITORAL. PORTARIA N o 52 TSE

PORTARIA N o 52 TSE O PRESIDENTE DO, com base nos artigos 54, inciso III e parágrafo único, e 55, 2º, da Lei Complementar nº 101, de 4 de maio de 2000, e conforme o Procedimento Administrativo nº 7.432/2013,

PORTARIA N o 52 TSE O PRESIDENTE DO, com base nos artigos 54, inciso III e parágrafo único, e 55, 2º, da Lei Complementar nº 101, de 4 de maio de 2000, e conforme o Procedimento Administrativo nº 7.432/2013,

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde

DIRETORIA DE CONTABILIDADE GERAL DCOG Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Novembro/2012 Fones: (48) 36652773, 36652633 e 36652727 DIRETORIA

DIRETORIA DE CONTABILIDADE GERAL DCOG Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Novembro/2012 Fones: (48) 36652773, 36652633 e 36652727 DIRETORIA

COMUNICADO SDG Nº 35/2014

COMUNICADO SDG Nº 35/2014 O Tribunal de Contas do Estado de São Paulo comunica o calendário para 2015 das providências a cargo das Prefeituras, Câmaras, Fundos, Institutos de Previdência, Autarquias, Fundações

COMUNICADO SDG Nº 35/2014 O Tribunal de Contas do Estado de São Paulo comunica o calendário para 2015 das providências a cargo das Prefeituras, Câmaras, Fundos, Institutos de Previdência, Autarquias, Fundações

Planejamento Governamental (PPA, LDO, LOA) Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual

Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual") Planejamento Governamental (PPA, LDO, LOA) Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual Planejamento Governamental É a definição de objetivos e o estabelecimento

Planejamento Governamental (PPA, LDO, LOA) Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual Planejamento Governamental É a definição de objetivos e o estabelecimento

Jatobá GOVERNO MUNICIPAL. Construindo com você RELATÓRIO DO CONTROLE INTERNO

^ Jatobá Anexo I, Módulo I, Inciso II, IN n. 09/05 do TCE/MA RELATÓRIO DO CONTROLE INTERNO O responsável pelo controle interno do Município de Jatobá, em atendimento à Instrução Normativa n. 009/2005 e

^ Jatobá Anexo I, Módulo I, Inciso II, IN n. 09/05 do TCE/MA RELATÓRIO DO CONTROLE INTERNO O responsável pelo controle interno do Município de Jatobá, em atendimento à Instrução Normativa n. 009/2005 e

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO I - Reconhecimento, mensuração e evidenciação dos créditos, tributários

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO I - Reconhecimento, mensuração e evidenciação dos créditos, tributários

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP Tesouro Nacional Conselho Federal de Contabilidade Paulo Henrique Feijó 2009 Principais Pontos Orientações

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP Tesouro Nacional Conselho Federal de Contabilidade Paulo Henrique Feijó 2009 Principais Pontos Orientações

Simulado de questões Cespe Múltipla Escolha

Simulado de questões Cespe Múltipla Escolha Prova 1 (Cespe/Auditor/TCE-PR/2016) 1. Com relação aos balanços públicos, que representam a situação econômico-financeira dos entes públicos e entre os quais

Simulado de questões Cespe Múltipla Escolha Prova 1 (Cespe/Auditor/TCE-PR/2016) 1. Com relação aos balanços públicos, que representam a situação econômico-financeira dos entes públicos e entre os quais

CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

UNIVERSIDADE ESTADUAL DO CENTRO-OESTE UNICENTRO PRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS - PROAF DIRETORIA DE CONTABILIDADE E FINANÇAS DIRFIN CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

UNIVERSIDADE ESTADUAL DO CENTRO-OESTE UNICENTRO PRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS - PROAF DIRETORIA DE CONTABILIDADE E FINANÇAS DIRFIN CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS O Governo do Tocantins, nos termos do inciso VII, do artigo 40 da Constituição Estadual, por intermédio do Excelentíssimo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS O Governo do Tocantins, nos termos do inciso VII, do artigo 40 da Constituição Estadual, por intermédio do Excelentíssimo

Base para estudo do Direito Financeiro

Base para estudo do Direito Financeiro Constituição da República Federativa do Brasil de 1988; Lei n 4.320, de 17 de março de 1964; Lei complementar nacional n 101, de 4 de maio de 2000; Decreto n 93.872,

Base para estudo do Direito Financeiro Constituição da República Federativa do Brasil de 1988; Lei n 4.320, de 17 de março de 1964; Lei complementar nacional n 101, de 4 de maio de 2000; Decreto n 93.872,

RESOLUÇÃO CFC N.º 1.437/13

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

TCE-SC Auditor de Controle Externo: Contabilidade

TCE-SC Auditor de Controle Externo: Contabilidade Pessoal, vou comentar as questões da prova referentes à contabilidade pública. A respeito do campo de aplicação e dos objetivos da contabilidade pública,

TCE-SC Auditor de Controle Externo: Contabilidade Pessoal, vou comentar as questões da prova referentes à contabilidade pública. A respeito do campo de aplicação e dos objetivos da contabilidade pública,

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE IV Plano de Contas Aplicado ao Setor Público Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE IV Plano de Contas Aplicado ao Setor Público Aplicado à União, aos Estados, ao Distrito

PLANO DE CONTAS DO ESTADO DE GOIÁS

1. 0. 0. 0. 0. 00. 00. 00. 00 - ATIVO 1. 1. 0. 0. 0. 00. 00. 00. 00 - ATIVO CIRCULANTE 1. 1. 1. 0. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES DE CAIXA 1. 1. 1. 1. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES

1. 0. 0. 0. 0. 00. 00. 00. 00 - ATIVO 1. 1. 0. 0. 0. 00. 00. 00. 00 - ATIVO CIRCULANTE 1. 1. 1. 0. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES DE CAIXA 1. 1. 1. 1. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES

Demonstrações Contábeis Aplicadas ao Setor Público DCASP

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF A Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis Aplicadas ao

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF A Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis Aplicadas ao

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MANUAL Folha de Pagamento

MANUAL Folha de Pagamento ÍNDICE CRIAÇÃO DA CONTA SALÁRIOS A PAGAR (PROVISÃO DA FOLHA)...3 ANÁLISE DO RESUMO DA FOLHA DE PGTO. (IDENTIFICAÇÃO DAS CONTAS ENVOLVIDAS)...3 IDENTIFICAÇÃO DAS CONTAS DE DESP.

MANUAL Folha de Pagamento ÍNDICE CRIAÇÃO DA CONTA SALÁRIOS A PAGAR (PROVISÃO DA FOLHA)...3 ANÁLISE DO RESUMO DA FOLHA DE PGTO. (IDENTIFICAÇÃO DAS CONTAS ENVOLVIDAS)...3 IDENTIFICAÇÃO DAS CONTAS DE DESP.

Primeira Aula A CONTABILIDADE PÚBLICA BRASILEIRA

Primeira Aula A CONTABILIDADE PÚBLICA BRASILEIRA Prof. Antônio Osório Gonçalves 01.01. PROBLEMA Como conceituar Contabilidade Pública após a substituição do Código de Contabilidade da União elaborado em

Primeira Aula A CONTABILIDADE PÚBLICA BRASILEIRA Prof. Antônio Osório Gonçalves 01.01. PROBLEMA Como conceituar Contabilidade Pública após a substituição do Código de Contabilidade da União elaborado em

Demonstrações Contábeis

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Demonstrações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura do

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Demonstrações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura do

(FCC/Auditor Fiscal/SEFAZ/RJ/2014) A empresa Alpha S.A. possuía alguns processos judiciais em andamento, conforme os dados a seguir:

A empresa Alpha S.A. possuía alguns processos judiciais em andamento, conforme os dados a seguir:") Olá, pessoal. Como estão? A seguir, uma pequena explicação sobre as provisões e passivos contingentes, ambos previstos no CPC 25. Estes tópicos vêm sendo bastante cobrados em concursos, portanto, vamos

Olá, pessoal. Como estão? A seguir, uma pequena explicação sobre as provisões e passivos contingentes, ambos previstos no CPC 25. Estes tópicos vêm sendo bastante cobrados em concursos, portanto, vamos

Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público

Paulo Henrique Feijó Jorge Pinto de Carvalho Júnior Carlos Eduardo Ribeiro Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público Brasília - 2015 Editora ~estão Pública SUMÁRIO Prefácio Apresentação

Paulo Henrique Feijó Jorge Pinto de Carvalho Júnior Carlos Eduardo Ribeiro Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público Brasília - 2015 Editora ~estão Pública SUMÁRIO Prefácio Apresentação

Gilmar Ferreira Maio de 2010

Conceitos de déficits e divida pública ECONOMIA DO SETOR PUBLICO Gilmar Ferreira Maio de 2010 Conceitos acima da linha (calculado pelo Tesouro): a) Déficit Nominal: Gastos totais Receitas total b) Déficit

Conceitos de déficits e divida pública ECONOMIA DO SETOR PUBLICO Gilmar Ferreira Maio de 2010 Conceitos acima da linha (calculado pelo Tesouro): a) Déficit Nominal: Gastos totais Receitas total b) Déficit

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD Ponto de Controle Dados necessários Tabela Lógica de negócio 01. Remessa de Informações ao TC (RGF e RREO) 02. Publicação - Relatório Resumido de Execução

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD Ponto de Controle Dados necessários Tabela Lógica de negócio 01. Remessa de Informações ao TC (RGF e RREO) 02. Publicação - Relatório Resumido de Execução

Telefone: 067 3248 1040 Página 1 de 11

Página 1 de 11 Criado pela Lei nº 047 de 10 de Setembro de 2013. ED. Nº 482/2015 ANO I I I PARAÍSO DAS ÁGUAS MS, QUARTA-FEIRA, 02 DE DEZEMBRO DE 2015 PODER EXECUTIVO MUNICIPAL Prefeito Municipal Ivan da

Página 1 de 11 Criado pela Lei nº 047 de 10 de Setembro de 2013. ED. Nº 482/2015 ANO I I I PARAÍSO DAS ÁGUAS MS, QUARTA-FEIRA, 02 DE DEZEMBRO DE 2015 PODER EXECUTIVO MUNICIPAL Prefeito Municipal Ivan da

TCM-SP Agente de Fiscalização Ciências Contábeis

TCM-SP Agente de Fiscalização Ciências Contábeis Pessoal, vou comentar as questões da prova. 80 Os atos e fatos são registrados pela Contabilidade Aplicada ao Setor Público (CASP) com o objetivo de gerar

TCM-SP Agente de Fiscalização Ciências Contábeis Pessoal, vou comentar as questões da prova. 80 Os atos e fatos são registrados pela Contabilidade Aplicada ao Setor Público (CASP) com o objetivo de gerar

Anexo 14 - Balanço Patrimonial

Página 1 de 5 CIRCULANTE 9.919.946,74 CIRCULANTE 30.835,00 Caixa e Equivalente de Caixa 93.278,58 Obrigações Trabalhistas, Previdenciárias e Assistenciais a pagar a Curto Créditos a Curto Empréstimos e

Página 1 de 5 CIRCULANTE 9.919.946,74 CIRCULANTE 30.835,00 Caixa e Equivalente de Caixa 93.278,58 Obrigações Trabalhistas, Previdenciárias e Assistenciais a pagar a Curto Créditos a Curto Empréstimos e

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA DIRETORIA DE CONTROLE DOS MUNICÍPIOS - DMU. MANUAL DE PERGUNTAS E RESPOSTAS (atualizado em 28/08/2011)

") MANUAL DE PERGUNTAS E RESPOSTAS (atualizado em 28/08/2011) 1) COMO CONTABILIZAR O REPASSE PARA A CÂMARA, UTILIZANDO AINDA, EXCEPCIONALMENTE, A FIGURA DO SUPRIMENTO? Resposta: Segundo o Manual de Orientação

MANUAL DE PERGUNTAS E RESPOSTAS (atualizado em 28/08/2011) 1) COMO CONTABILIZAR O REPASSE PARA A CÂMARA, UTILIZANDO AINDA, EXCEPCIONALMENTE, A FIGURA DO SUPRIMENTO? Resposta: Segundo o Manual de Orientação

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária. Joaquim Liberalquino E-mail: jliberalquino@globo.

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária Joaquim Liberalquino E-mail: jliberalquino@globo.com LIVRO GBRSP O livro oferece uma abordagem didática para auxiliar na

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária Joaquim Liberalquino E-mail: jliberalquino@globo.com LIVRO GBRSP O livro oferece uma abordagem didática para auxiliar na

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO (PCASP)

") UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Núcleo de Estudos e Pesquisas em Contabilidade (NECON) CURSO DE ESPECIALIZAÇÃO

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Núcleo de Estudos e Pesquisas em Contabilidade (NECON) CURSO DE ESPECIALIZAÇÃO

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

GOVERNO DO ESTADO DO AMAZONAS. Manual de Acesso ao Portal da Transparência do Governo do Estado do Amazonas

Manual de Acesso ao Portal da Transparência do Governo do Estado do Amazonas Senhores usuários o objetivo deste manual é tornar acessível para o público em geral as informações disponibilizadas no Portal

Manual de Acesso ao Portal da Transparência do Governo do Estado do Amazonas Senhores usuários o objetivo deste manual é tornar acessível para o público em geral as informações disponibilizadas no Portal

Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público (ECOASP) Caderno de Slides Resumos Exercícios

Caderno de Slides Resumos Exercícios") Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público (ECOASP) Caderno de Slides Resumos Exercícios Paulo Henrique Feijó Jorge Pinto de Carvalho Júnior Carlos Eduardo Ribeiro Entendendo a

Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público (ECOASP) Caderno de Slides Resumos Exercícios Paulo Henrique Feijó Jorge Pinto de Carvalho Júnior Carlos Eduardo Ribeiro Entendendo a

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA PARTE 2 / EXERCICIO RESOLVIDO http://www.grupoempresarial.adm.br 24/7/2007 16:18 Página 1 de 6 Conteúdo 1. Balancete de Verificação pág. 3 2. Demonstrativo de Resultados pág. 4 3.

CONTABILIDADE BÁSICA PARTE 2 / EXERCICIO RESOLVIDO http://www.grupoempresarial.adm.br 24/7/2007 16:18 Página 1 de 6 Conteúdo 1. Balancete de Verificação pág. 3 2. Demonstrativo de Resultados pág. 4 3.

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE. João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

Assinale a alternativa que corresponde às afirmações CORRETAS. A) I e II B) I e III C) II e III D) I, II e III E) I, III e IV

I e II B) I e III C) II e III D) I, II e III E) I, III e IV") QUESTÃO 01 PROVA ESPECÍFICA São fins da Contabilidade I - Assegurar o controle do patrimônio. II - Fornecer informações sobre a composição e as variações patrimoniais. III - Fornecer informações sobre

QUESTÃO 01 PROVA ESPECÍFICA São fins da Contabilidade I - Assegurar o controle do patrimônio. II - Fornecer informações sobre a composição e as variações patrimoniais. III - Fornecer informações sobre

REGIMENTO INTERNO DA UNIDADE DE AUDITORIA INTERNA DO CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA DO ESPÍRITO SANTO CAPÍTULO I DISPOSIÇÕES PRELIMINARES

REGIMENTO INTERNO DA UNIDADE DE AUDITORIA INTERNA DO CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA DO ESPÍRITO SANTO CAPÍTULO I DISPOSIÇÕES PRELIMINARES Art. 1º - A Unidade de Auditoria Interna do CEFETES, criada

REGIMENTO INTERNO DA UNIDADE DE AUDITORIA INTERNA DO CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA DO ESPÍRITO SANTO CAPÍTULO I DISPOSIÇÕES PRELIMINARES Art. 1º - A Unidade de Auditoria Interna do CEFETES, criada

FIP Balancete Mensal de Verificação

1.0.0.0.0.00.00.00 ATIVO 1.005.472,68 D 1.160.936,76 1.191.738,90 974.670,54 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE 325.323,28 D 1.160.936,76 1.191.738,90 294.521,14 D 1.1.1.0.0.00.00.00 CAIXA E EQUIVALENTES

1.0.0.0.0.00.00.00 ATIVO 1.005.472,68 D 1.160.936,76 1.191.738,90 974.670,54 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE 325.323,28 D 1.160.936,76 1.191.738,90 294.521,14 D 1.1.1.0.0.00.00.00 CAIXA E EQUIVALENTES

PORTAL DO ENSINO PROFISSIONAL

Página 1 de 59 PORTAL DO ENSINO PROFISSIONAL Cursos de Desenvolvimento Profissional CURSO DE CONTABILIDADE APLICADA AO SETOR PÚBLCO www.portaldoensinoprofissional.com Página 2 de 59 Curso: Contabilidade

Página 1 de 59 PORTAL DO ENSINO PROFISSIONAL Cursos de Desenvolvimento Profissional CURSO DE CONTABILIDADE APLICADA AO SETOR PÚBLCO www.portaldoensinoprofissional.com Página 2 de 59 Curso: Contabilidade

RREO - ANEXO X (Lei 9.394/1996, art.72) R$ 1,00 PREVISÃO INICIAL. ATUALIZADA(a)

R$ 1,00 PREVISÃO INICIAL. ATUALIZADA(a)") Tabela 19B - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Município de Tabira - Pernambuco RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO

Tabela 19B - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Município de Tabira - Pernambuco RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO

CRESS/RJ - 7ª Região Conselho Regional de Serviço Social CNPJ: 33.673.237/0001-92

Conselho Regional de Serviço Social CNPJ: 33.673.237/0001-92 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Exercício Atual 1.566.424,19

Conselho Regional de Serviço Social CNPJ: 33.673.237/0001-92 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Exercício Atual 1.566.424,19

Plano de Contas Aplicado ao Setor Público. Prof. Giovanni Pacelli 1 de 5

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Créditos a receber (P) Dívida Ativa Estoques (P) almoxarifado Adiantamentos concedidos a pessoal e terceiros (P) Suprimento

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Créditos a receber (P) Dívida Ativa Estoques (P) almoxarifado Adiantamentos concedidos a pessoal e terceiros (P) Suprimento

Cessão de Direitos Creditórios. 21ª GTCON Maio/2016

Cessão de Direitos Creditórios 21ª GTCON Maio/2016 Cessão de Direitos Creditórios Operações de Cessão de Direitos Creditórios estruturam-se das mais diversas formas. Para os fins desta contabilização foram

Cessão de Direitos Creditórios 21ª GTCON Maio/2016 Cessão de Direitos Creditórios Operações de Cessão de Direitos Creditórios estruturam-se das mais diversas formas. Para os fins desta contabilização foram

TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1)

") TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1) 40- O relatório de gestão fiscal, previsto na Lei de Responsabilidade Fiscal (LC nº 101/2000) conterá,

TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1) 40- O relatório de gestão fiscal, previsto na Lei de Responsabilidade Fiscal (LC nº 101/2000) conterá,

PREFEITURA MUNICIPAL DE SALVADOR Balancete Unidade Gestora

Balancete 1 ATIVO 12.779.116,51 D 96.339.184,48 D 89.099.911,87 C 49.339.893,30 D 49.924.653,41 C 145.679.077,78 D 139.024.565,28 C 19.433.629,01 D 1.1 ATIVO CIRCULANTE 2.645.992,11 D 96.309.100,61 D 89.099.911,87

Balancete 1 ATIVO 12.779.116,51 D 96.339.184,48 D 89.099.911,87 C 49.339.893,30 D 49.924.653,41 C 145.679.077,78 D 139.024.565,28 C 19.433.629,01 D 1.1 ATIVO CIRCULANTE 2.645.992,11 D 96.309.100,61 D 89.099.911,87

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2005 e de 2004 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2005 e de 2004 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2005 e de 2004 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

UNIDADE 3. Módulo 3 57

UNIDADE 3 Módulo 3 57 v Outras operações são Assim como qualquer ente, os órgãos públicos são capazes de adquirir direitos e de assumir obrigações e ainda compram, vendem, produzem, constroem etc. Eles

UNIDADE 3 Módulo 3 57 v Outras operações são Assim como qualquer ente, os órgãos públicos são capazes de adquirir direitos e de assumir obrigações e ainda compram, vendem, produzem, constroem etc. Eles

PROVAS DISCURSIVAS P 3 (questões) e P 4 (parecer) RASCUNHO QUESTÃO 1

e P 4 (parecer) RASCUNHO QUESTÃO 1") PROVAS DISCURSIVAS P (questões) e P (parecer) Nestas provas, faça o que se pede, usando, caso deseje, os espaços para rascunho indicados no presente caderno. Em seguida, transcreva os textos para o CADERNO

PROVAS DISCURSIVAS P (questões) e P (parecer) Nestas provas, faça o que se pede, usando, caso deseje, os espaços para rascunho indicados no presente caderno. Em seguida, transcreva os textos para o CADERNO

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº. 09, DE 31 DE DEZEMBRO DE 2009.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº. 09, DE 31 DE DEZEMBRO DE 2009. O SUBSECRETÁRIO DE PLANEJAMENTO E ORÇAMENTO DO MINISTÉRIO DA EDUCAÇÃO,

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº. 09, DE 31 DE DEZEMBRO DE 2009. O SUBSECRETÁRIO DE PLANEJAMENTO E ORÇAMENTO DO MINISTÉRIO DA EDUCAÇÃO,

RESOLUÇÃO Nº 748, DE 2 JULHO DE 2015.

RESOLUÇÃO Nº 748, DE 2 JULHO DE 2015. Disciplina o pagamento do Abono Salarial referente ao exercício de 2015/2016. O Conselho Deliberativo do Fundo de Amparo ao Trabalhador - CODEFAT, no uso das atribuições

RESOLUÇÃO Nº 748, DE 2 JULHO DE 2015. Disciplina o pagamento do Abono Salarial referente ao exercício de 2015/2016. O Conselho Deliberativo do Fundo de Amparo ao Trabalhador - CODEFAT, no uso das atribuições

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

1. INFORMAÇÕES SOBRE TRANSFERÊNCIAS MEDIANTE CONVÊNIO, CONTRATO DE REPASSE E OUTROS

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO RN PRÓ-REITORIA DE ADMINISTRAÇÃO 1. INFORMAÇÕES SOBRE TRANSFERÊNCIAS MEDIANTE CONVÊNIO, CONTRATO DE

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO RN PRÓ-REITORIA DE ADMINISTRAÇÃO 1. INFORMAÇÕES SOBRE TRANSFERÊNCIAS MEDIANTE CONVÊNIO, CONTRATO DE

CURSO DE QUALIFICAÇÃO PROFISSIONAL. Atualização em Contabilidade Gerencial Aplicada ao Setor Público

GOVERNO DO ESTADO DO AMAZONAS CURSO DE QUALIFICAÇÃO PROFISSIONAL Atualização em Contabilidade Gerencial Aplicada ao Setor Público ALUNO (A): ---------------------------------------------------------------------------------

GOVERNO DO ESTADO DO AMAZONAS CURSO DE QUALIFICAÇÃO PROFISSIONAL Atualização em Contabilidade Gerencial Aplicada ao Setor Público ALUNO (A): ---------------------------------------------------------------------------------