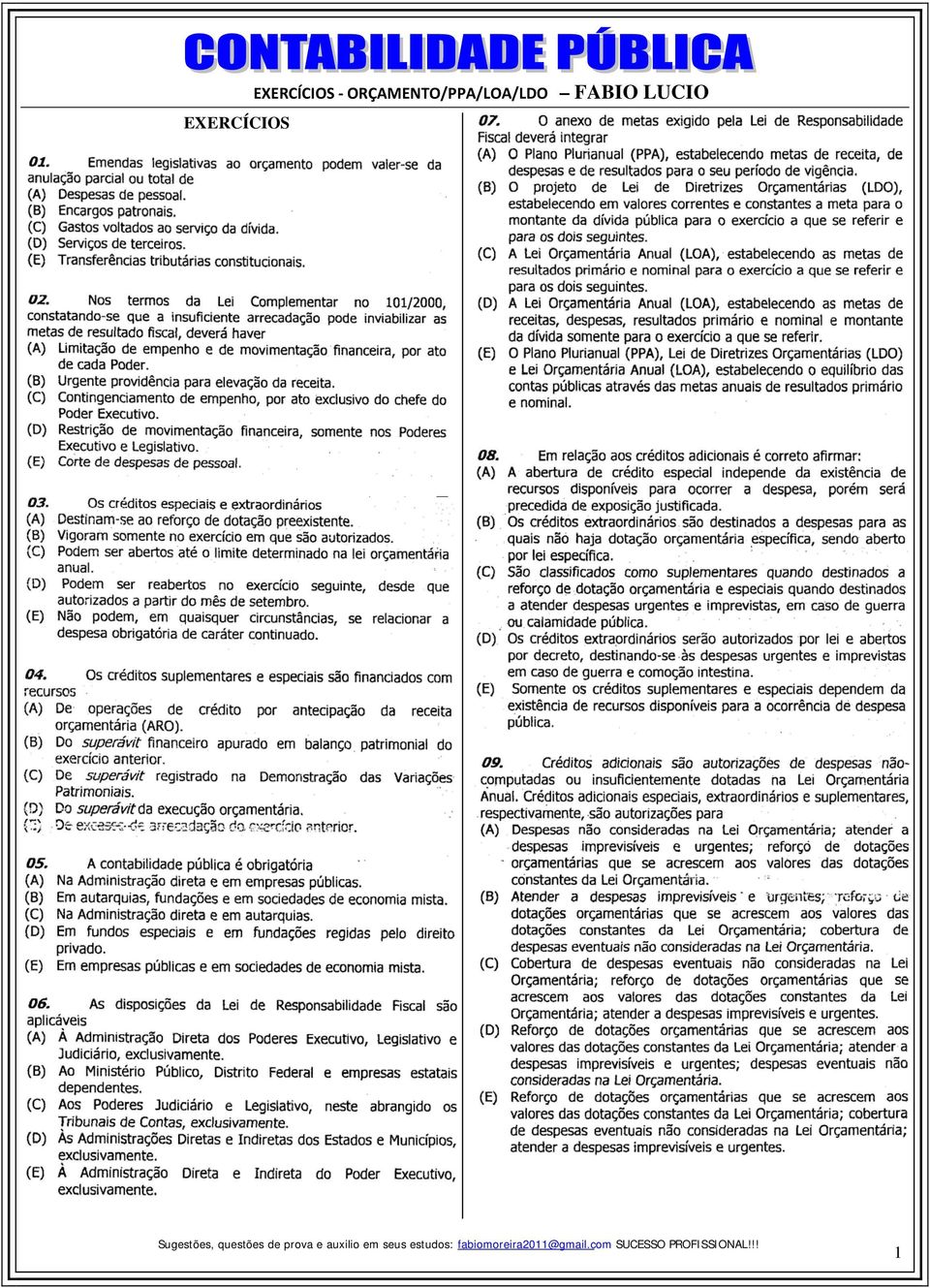

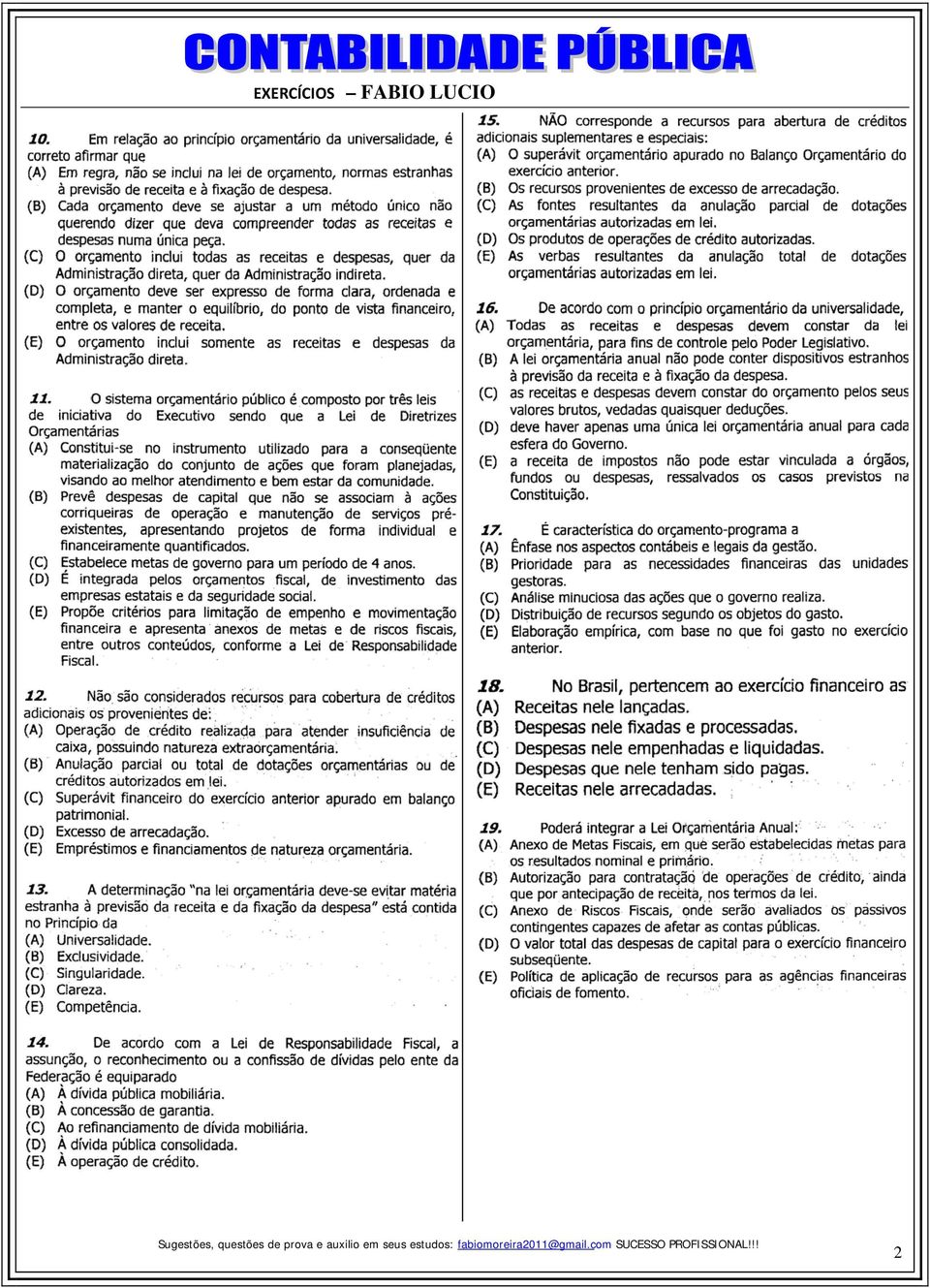

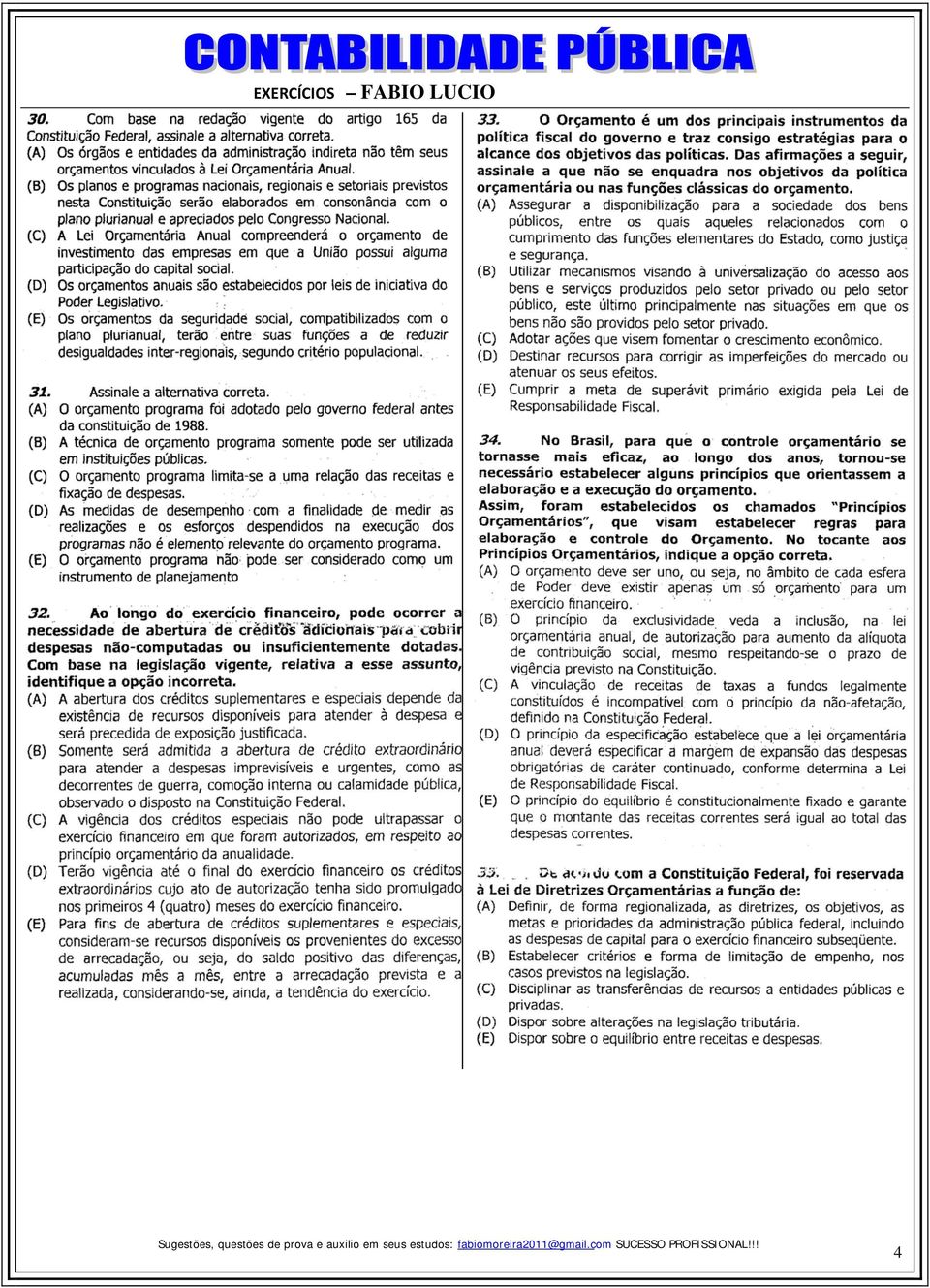

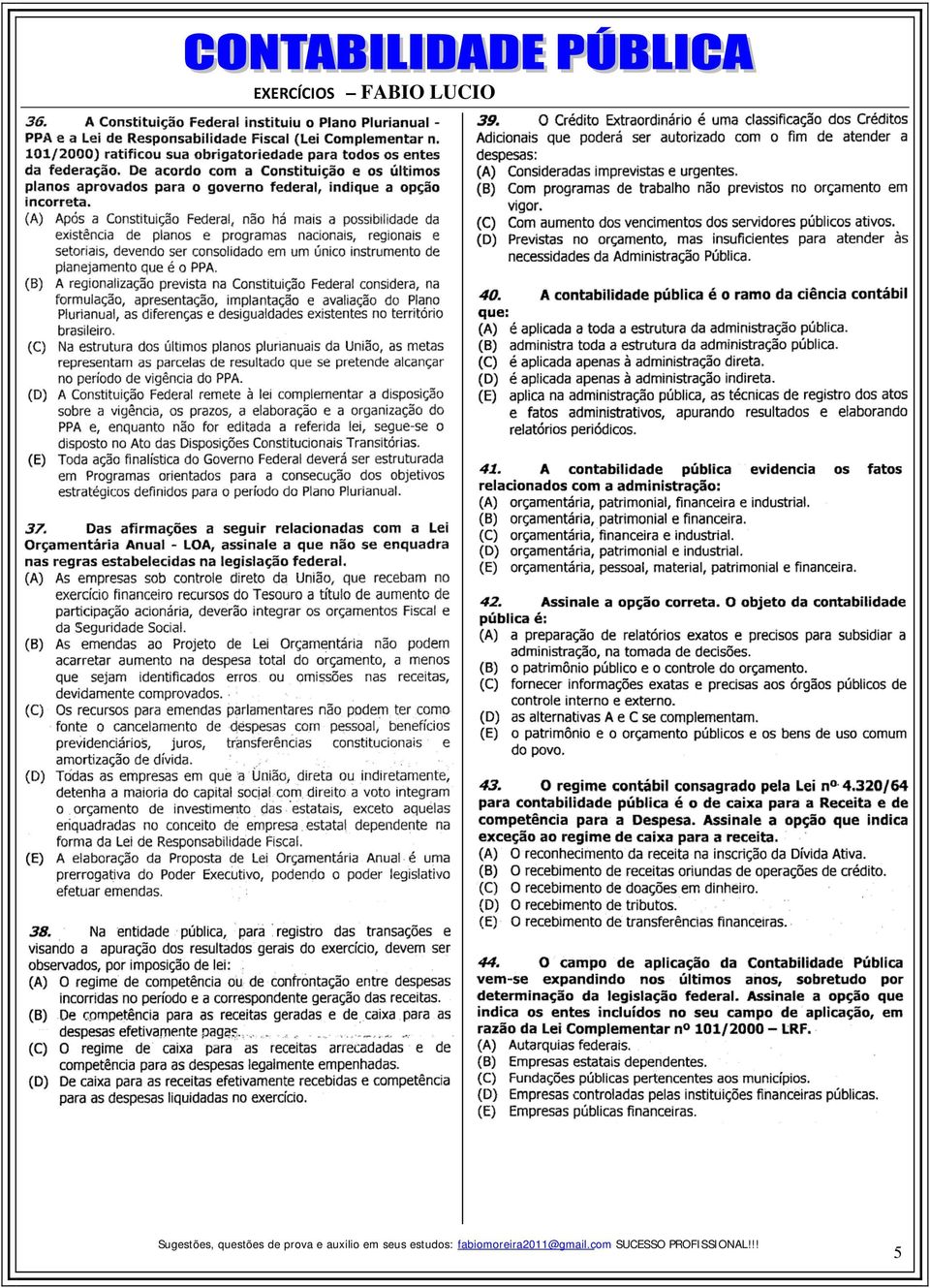

EXERCÍCIOS - ORÇAMENTO/PPA/LOA/LDO FABIO LUCIO EXERCÍCIOS

|

|

|

- Maria Clara Leveck Peralta

- 7 Há anos

- Visualizações:

Transcrição

1 EXERCÍCIOS EXERCÍCIOS - ORÇAMENTO/PPA/LOA/LDO FABIO LUCIO 1

2 2

3 3

4 4

5 5

6 Sugestões, questões de prova e auxilio em seus estudos:fabiomoreira2011@gmail.com SUCESSO PROFISSIONAL!!! 6

7 54. Analise o seguinte Balanço, apresentado de acordo com o anexo 12 da Lei 4320/64 e com valores em reais: Em relação ao Balanço Orçamentário acima, no que se refere à execução orçamentária e à execução da despesa, é correto afirmar que o: a) déficit foi de R$ 200,00 sem economia orçamentária b) déficit foi de R$ 2.000,00 com uma economia orçamentária de R$ 1.800,00 c) superávit foi de R$ 2.000,00 com uma economia orçamentária de R$ 200,00 d) superávit foi de R$ 2.200,00 com uma economia orçamentária de R$ 200,00 e) superávit foi de R$ 2.200,00 com uma economia orçamentária de R$ 2.000,00 OBSERVAÇÕES: EXCESSO DE ARRECADAÇÃO ECONOMIA ORÇAMENTÁRIA SUPERÁVIT ORÇAMENTÁRIO DÉFICIT ORÇAMENTÁRIO EQULÍBRIO ORÇAMENTÁRIO SUPERÁVIT CORRENTE DÉFICIT CORRENTE SUPERÁVIT DE CAPITAL DÉFICIT DE CAPITAL RECEITA PREVISTA < RECEITA ARRECADADA DESPESA FIXADA > DESPESA REALIZADA RECEITA ARRECADA > DESPESA REALIZADA RECEITA ARRECADA < DESPESA REALIZADA RECEITA ARRECADA = DESPESA REALIZADA RECEITA CORRENTE > DESPESA CORRENTE RECEITA CORRENTE < DESPESA CORRENTE RECEITA DE CAPITAL > DESPESA DE CAPITAL RECEITA DE CAPITAL < DESPESA DE CAPITAL RESOLUÇÃO: -Execução Orçamentária: Receita Executada Despesa Executada = = Economia Orçamentária: Despesa fixada Despesa Executada = = 200 Resposta: D 55 Um Ente Político que utiliza o SIAFI arrecadou R$ ,00 de receita, aumentando assim a sua previsão de receita em R$ ,00. Já que houve o equilíbrio entre receitas e despesas no orçamento. Resultou da gestão desta administração pública uma economia orçamentária em R$ Empenhando todo o valor restante. Do valor empenhado 30% não foi liquidado. E foram pagos apenas R$ De acordo com as normas de escrituração contábeis: Resolução: Receita O Ente Político que utiliza o SIAFI arrecadou R$ ,00 de receita, aumentando assim a sua previsão de receita em R$ ,00 Previsão: , ,00 = Execução: ,00 (houve um aumento de arrecadação, tendo como base a previsão no Orçamento) Despesa Já que houve o equilíbrio entre receitas e despesas no orçamento Fixação: ,00 (Equilíbrio orçamentário, Previsão da Receita = Fixação da Despesa) Resultou da gestão desta administração pública uma economia orçamentária em R$ Empenhando todo o valor restante Empenho: , ,00 = ,00 (A Economia orçamentária é a diferença entre o valor fixado de despesa pelo empenhado) Do valor empenhado 30% não foi liquidado. Liquidação: ,00 * 0,30 = , ,00 = ,00 Saldo: , ,00 = ,00 E foram pagos apenas R$ ,00 Pagamento: , Regime de Caixa é uma: (A) modalidade contábil que considera para a apuração do resultado do exercício os pagamentos e recebimentos ocorridos efetivamente no exercício. (B) modalidade contábil que considera para a apuração do resultado do exercício apenas os recebimentos ocorridos efetivamente no exercício. 7

superávit foi de R$ 2.200,00 com uma economia orçamentária de R$ 2.")

8 (C) modalidade contábil que considera para a apuração do resultado do exercício apenas os pagamentos ocorridos efetivamente no exercício. (D) modalidade contábil que considera os fatos contábeis ocorridos durante o exercício para fins de apuração dos resultados do mesmo. (E) norma contábil pela qual os ingressos públicos e os custos são atribuídos ao exercício a que pertencem, embora recebidos e pagos em outros exercícios. 56 O orçamento público é estudado sob vários aspectos. Aquele que diz respeito à sua característica de Plano de Governo ou Programa de Ação do grupo ou facção partidária que detém o poder é o aspecto A) jurídico. B) político. C) financeiro. D) econômico. E) patrimonial. 57. O empenho é o ato emanado de autoridade competente que cria para o Estado uma obrigação de pagamento pendente ou não de implemento de condição, que será cumprido com a entrega do material, a medição da obra ou a prestação dos serviços. Quando o empenho é destinado a atender despesas contratuais e outras, sujeitas a parcelamento, cujo montante exato possa ser determinado, ele é classificado como A) estimativo. B) ordinário. C) global. D) liquidado. E) extraordinário. 58. Dentre os instrumentos de Planejamento Governamental, aquele que compreenderá as metas e prioridades da Administração Pública Federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento é o(a) A) Lei Orçamentária Anual. B) Lei de Diretrizes Orçamentárias. C) Plano Plurianual. D) Orçamento Fiscal. E) Cronograma de Desembolso. 59. Para que o Orçamento Público seja a expressão fiel do programa de um governo, bem como elemento para solução dos problemas da comunidade, é indispensável que ele siga determinados princípios, dentre os quais A) Exclusividade, Publicidade e Empenho. B) Equilíbrio, Clareza e Empenho. C) Exclusividade, Unidade e Empenho. D) Exclusividade, Anualidade e Unidade. E) Clareza, Equilíbrio e Arrecadação. 60. A Receita Pública flui para os cofres públicos dentro de uma sistemática evolutiva, tendo em vista a seqüência operacional de que resulta seu recebimento. Estágios da Receita Pública são A) Previsão, Lançamento, Arrecadação e Empenho. B) Previsão, Lançamento, Recolhimento e Liquidação. C) Previsão, Lançamento, Arrecadação e Recolhimento. D) Previsão, Arrecadação, Liquidação e Empenho. E) Previsão, Fixação, Empenho e Arrecadação. (D) decorrem do regime de competência da despesa, compondo a dívida flutuante. (E) são despesas liquidadas e pagas no mesmo exercício de competência. Comentário: Art. 92. da Lei 4320: A dívida flutuante compreende: I-os restos a pagar, excluídos os serviços da dívida; II-os serviços da dívida a pagar; III-os depósitos; IV-os débitos de tesouraria 63. Estão abrangidas no campo de aplicação da Contabilidade Pública: A) as empresas estatais que integram unicamente o orçamento de investimentos das estatais B) as entidades privadas de fins lucrativos que recebem subvenções econômicas C) as entidades de utilidade pública quando recebam transferências dos cofres públicos D) as empresas públicas, por terem capital exclusivo da União, Estados ou Municípios E) as fundações públicas, quando mantidas com recursos do Tesouro. GABARITO QUESTÃO RESPOSTA QUESTÃO RESPOSTA QUESTÃO RESPOSTA 1 D 24 A 47 D 2 A 25 C 48 D 3 D 26 D 49 B 4 B 27 C 50 E 5 C 28 E 51 C 6 B 29 C 52 D 7 B 30 B 53 X 8 E 31 A 54 D 9 A 32 C 55 comentada 10 C 33 E 56 A 11 E 34 B 57 C 12 A 35 D 58 B 13 B 36 A 59 D 14 E 37 A 60 C 15 A 38 C 61 E 16 A 39 A 62 D 17 C 40 E 63 E 18 E 41 A 19 B 42 B 20 E 43 A 21 D 44 B 22 D 45 C 23 D 46 B 61. A Lei Federal n de 17 de março de 1964, em seus artigos 34 e 35, estabelece que o exercício financeiro coincidirá com o ano civil e que ao exercício financeiro pertencem as receitas A) lançadas e as despesas pagas. B) previstas e as despesas empenhadas. C) previstas e as despesas fixadas. D) arrecadadas e as despesas liquidadas. E) nele arrecadadas e as despesas nele legalmente empenhadas. 62. Restos a Pagar (A) provêm do regime de caixa da despesa, integrando a dívida flutuante. (B) advêm do regime de competência da despesa, compondo a dívida fundada. (C) subdividem-se em liquidados e processados. 8

SEFAZ/PE. Pessoal, vou comentar as questões da prova.

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

Secretaria De Estado Da Fazenda

Secretaria De Estado Da Fazenda COORDENAÇÃO DA ADMINISTRAÇÃO FINANCEIRA DO ESTADO - CAFE - Coordenação da Administração Financeira do Estado ORÇAMENTO PÚBLICO Definições de Orçamento Um ato contendo a

Secretaria De Estado Da Fazenda COORDENAÇÃO DA ADMINISTRAÇÃO FINANCEIRA DO ESTADO - CAFE - Coordenação da Administração Financeira do Estado ORÇAMENTO PÚBLICO Definições de Orçamento Um ato contendo a

Estágios da Despesa Pública

Professor Luiz Antonio de Carvalho Estágios da Despesa Pública lac.consultoria@gmail.com CONCEITO: A despesa pública consiste na realização de gastos, isto é, na aplicação de recursos financeiros de forma

Professor Luiz Antonio de Carvalho Estágios da Despesa Pública lac.consultoria@gmail.com CONCEITO: A despesa pública consiste na realização de gastos, isto é, na aplicação de recursos financeiros de forma

FACULDADE SUMARÉ PLANO DE ENSINO

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Orçamento Público Carga Horária:50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da disciplina:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Orçamento Público Carga Horária:50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da disciplina:

CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

UNIVERSIDADE ESTADUAL DO CENTRO-OESTE UNICENTRO PRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS - PROAF DIRETORIA DE CONTABILIDADE E FINANÇAS DIRFIN CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

UNIVERSIDADE ESTADUAL DO CENTRO-OESTE UNICENTRO PRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS - PROAF DIRETORIA DE CONTABILIDADE E FINANÇAS DIRFIN CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

NOTA TÉCNICA Nº 0011/2012

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

AULA 17: Prova Comentada

AULA 17: Prova Comentada Contabilidade Pública p/ INMETRO 26 Em relação à contabilidade pública, analise as afirmativas. I. A contabilidade aplicada ao setor público é um ramo da ciência contábil que tem

AULA 17: Prova Comentada Contabilidade Pública p/ INMETRO 26 Em relação à contabilidade pública, analise as afirmativas. I. A contabilidade aplicada ao setor público é um ramo da ciência contábil que tem

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS DEMONSTRATIVO DAS METAS ANUAIS (Artigo 4º da Lei Complementar nº 101/2000)

") ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS DEMONSTRATIVO DAS METAS ANUAIS (Artigo 4º da Lei Complementar nº 101/2000) Encontram-se neste anexo o conjunto de metas fiscais que deverão nortear

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS DEMONSTRATIVO DAS METAS ANUAIS (Artigo 4º da Lei Complementar nº 101/2000) Encontram-se neste anexo o conjunto de metas fiscais que deverão nortear

Planejamento Governamental (PPA, LDO, LOA) Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual

Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual") Planejamento Governamental (PPA, LDO, LOA) Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual Planejamento Governamental É a definição de objetivos e o estabelecimento

Planejamento Governamental (PPA, LDO, LOA) Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual Planejamento Governamental É a definição de objetivos e o estabelecimento

Contabilidade Aplicada ao Setor Público Analista de Planejamento e Orçamento/MP

Contabilidade Aplicada ao Setor Público Pessoal, vou comentar as questões da prova. 81. De acordo com o Decreto n. 93.872, de 1986, a cooperação financeira da União a entidade pública ou privada far-se-á

Contabilidade Aplicada ao Setor Público Pessoal, vou comentar as questões da prova. 81. De acordo com o Decreto n. 93.872, de 1986, a cooperação financeira da União a entidade pública ou privada far-se-á

TCE-RS Ciências Contábeis

TCE-RS Ciências Contábeis Pessoal, vou comentar as questões da prova da área contábil. 46. Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada

TCE-RS Ciências Contábeis Pessoal, vou comentar as questões da prova da área contábil. 46. Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada

Demonstrações Contábeis Aplicadas ao Setor Público - DCASP

Secretaria de Estado da Fazenda Coordenação da Administração Financeira do Estado Divisão de Contabilidade Geral Demonstrações Contábeis Aplicadas ao Setor Público - DCASP III. a) Balanço Orçamentário

Secretaria de Estado da Fazenda Coordenação da Administração Financeira do Estado Divisão de Contabilidade Geral Demonstrações Contábeis Aplicadas ao Setor Público - DCASP III. a) Balanço Orçamentário

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

PROVA DE CONHECIMENTOS ESPECÍFICOS CÓD. 14

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS O Governo do Tocantins, nos termos do inciso VII, do artigo 40 da Constituição Estadual, por intermédio do Excelentíssimo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS O Governo do Tocantins, nos termos do inciso VII, do artigo 40 da Constituição Estadual, por intermédio do Excelentíssimo

Felipe Pedroso Castelo Branco Cassemiro Martins CLASSIFICAÇÃO ORÇAMENTÁRIA E OS INSTRUMENTOS DE PLANEJAMENTO PÚBLICO

Felipe Pedroso Castelo Branco Cassemiro Martins CLASSIFICAÇÃO ORÇAMENTÁRIA E OS INSTRUMENTOS DE PLANEJAMENTO PÚBLICO Belo Horizonte 2011 Felipe Pedroso Castelo Branco Cassemiro Martins CLASSIFICAÇÃO ORÇAMENTÁRIA

Felipe Pedroso Castelo Branco Cassemiro Martins CLASSIFICAÇÃO ORÇAMENTÁRIA E OS INSTRUMENTOS DE PLANEJAMENTO PÚBLICO Belo Horizonte 2011 Felipe Pedroso Castelo Branco Cassemiro Martins CLASSIFICAÇÃO ORÇAMENTÁRIA

Base para estudo do Direito Financeiro

Base para estudo do Direito Financeiro Constituição da República Federativa do Brasil de 1988; Lei n 4.320, de 17 de março de 1964; Lei complementar nacional n 101, de 4 de maio de 2000; Decreto n 93.872,

Base para estudo do Direito Financeiro Constituição da República Federativa do Brasil de 1988; Lei n 4.320, de 17 de março de 1964; Lei complementar nacional n 101, de 4 de maio de 2000; Decreto n 93.872,

Governo do Estado do Amazonas

LEI Nº 3.202, de 20 de dezembro de 2007 ESTIMA a receita e fixa a despesa do Estado para o exercício financeiro de 2.008. A ASSEMBLÉIA LEGISLATIVA DO ESTADO DO AMAZONAS D E C R E T A: CAPÍTULO I DAS DISPOSIÇÕES

LEI Nº 3.202, de 20 de dezembro de 2007 ESTIMA a receita e fixa a despesa do Estado para o exercício financeiro de 2.008. A ASSEMBLÉIA LEGISLATIVA DO ESTADO DO AMAZONAS D E C R E T A: CAPÍTULO I DAS DISPOSIÇÕES

PLANO DE CONTAS AUDESP - VERSÃO PARA DEBATES

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

Jatobá GOVERNO MUNICIPAL. Construindo com você RELATÓRIO DO CONTROLE INTERNO

^ Jatobá Anexo I, Módulo I, Inciso II, IN n. 09/05 do TCE/MA RELATÓRIO DO CONTROLE INTERNO O responsável pelo controle interno do Município de Jatobá, em atendimento à Instrução Normativa n. 009/2005 e

^ Jatobá Anexo I, Módulo I, Inciso II, IN n. 09/05 do TCE/MA RELATÓRIO DO CONTROLE INTERNO O responsável pelo controle interno do Município de Jatobá, em atendimento à Instrução Normativa n. 009/2005 e

Primeira Aula A CONTABILIDADE PÚBLICA BRASILEIRA

Primeira Aula A CONTABILIDADE PÚBLICA BRASILEIRA Prof. Antônio Osório Gonçalves 01.01. PROBLEMA Como conceituar Contabilidade Pública após a substituição do Código de Contabilidade da União elaborado em

Primeira Aula A CONTABILIDADE PÚBLICA BRASILEIRA Prof. Antônio Osório Gonçalves 01.01. PROBLEMA Como conceituar Contabilidade Pública após a substituição do Código de Contabilidade da União elaborado em

ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS Resultado Primário e Resultado Nominal Programa

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS Resultado Primário e Resultado Nominal Programa

O orçamento é conhecido como uma peça que contém a aprovação prévia da despesa e da receita para um período determinado 1.

1. ORÇAMENTO PÚBLICO - Constituição Federal arts. 163 a 169; - Lei 4320/64 Lei Orçamentária; - Lei de Responsabilidade Fiscal LRF LC 101/2000. ORÇAMENTO PÚBLICO O orçamento é conhecido como uma peça que

1. ORÇAMENTO PÚBLICO - Constituição Federal arts. 163 a 169; - Lei 4320/64 Lei Orçamentária; - Lei de Responsabilidade Fiscal LRF LC 101/2000. ORÇAMENTO PÚBLICO O orçamento é conhecido como uma peça que

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

TCE-SC Auditor de Controle Externo: Contabilidade

TCE-SC Auditor de Controle Externo: Contabilidade Pessoal, vou comentar as questões da prova referentes à contabilidade pública. A respeito do campo de aplicação e dos objetivos da contabilidade pública,

TCE-SC Auditor de Controle Externo: Contabilidade Pessoal, vou comentar as questões da prova referentes à contabilidade pública. A respeito do campo de aplicação e dos objetivos da contabilidade pública,

CONSELHOS DE ADMINISTRAÇÃO E DE CURADORES RESOLUÇÃO N 01/ 2006

CONSELHOS DE ADMINISTRAÇÃO E DE CURADORES RESOLUÇÃO N 01/ 2006 Ementa: Aprova o Orçamento da UFPE para exercício de 2006, e dá outras providências. Os CONSELHOS DE ADMINISTRAÇÃO E DE CURADORES DA UNIVERSIDADE

CONSELHOS DE ADMINISTRAÇÃO E DE CURADORES RESOLUÇÃO N 01/ 2006 Ementa: Aprova o Orçamento da UFPE para exercício de 2006, e dá outras providências. Os CONSELHOS DE ADMINISTRAÇÃO E DE CURADORES DA UNIVERSIDADE

TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1)

") TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1) 40- O relatório de gestão fiscal, previsto na Lei de Responsabilidade Fiscal (LC nº 101/2000) conterá,

TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1) 40- O relatório de gestão fiscal, previsto na Lei de Responsabilidade Fiscal (LC nº 101/2000) conterá,

Neste material, de distribuição gratuita, serão comentadas todas as questões dos 17 capítulos. Acesse www.portaldoorcamento.com.br.

Este material traz explicações para a resolução das questões do livro Administração Financeira e Orçamentária, 5ª edição, Editora Método, 2015, do Prof. Sérgio Mendes. Adquira seu exemplar do livro e tenha

Este material traz explicações para a resolução das questões do livro Administração Financeira e Orçamentária, 5ª edição, Editora Método, 2015, do Prof. Sérgio Mendes. Adquira seu exemplar do livro e tenha

Sumário. Apresentação... IX Introdução... XIX

Sumário Apresentação......................................................................................................... IX Introdução..........................................................................................................

Sumário Apresentação......................................................................................................... IX Introdução..........................................................................................................

Total 883.647.943,61 Total 883.647.943,61

Anexo 01 Demonstrativo da Receita e Despesa Segundo as Categorias Econômicas RECEITA DESPESA RECEITAS CORRENTES DESPESAS CORRENTES RECEITA PATRIMONIAL 2.017.196,11 JUROS E ENCARGOS DA DÍVIDA 0,00 RECEITA

Anexo 01 Demonstrativo da Receita e Despesa Segundo as Categorias Econômicas RECEITA DESPESA RECEITAS CORRENTES DESPESAS CORRENTES RECEITA PATRIMONIAL 2.017.196,11 JUROS E ENCARGOS DA DÍVIDA 0,00 RECEITA

EXERCÍCIOS DE ADMINISTRAÇÃO PÚBLICA

1 EXERCÍCIOS DE ADMINISTRAÇÃO PÚBLICA 01) Os princípios básicos da Administração Pública, no Brasil, segundo o Art 37 da Constituição Federal são: a) universalidade, anualidade, moralidade e legalidade;

1 EXERCÍCIOS DE ADMINISTRAÇÃO PÚBLICA 01) Os princípios básicos da Administração Pública, no Brasil, segundo o Art 37 da Constituição Federal são: a) universalidade, anualidade, moralidade e legalidade;

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional De acordo com o material estudado, responda as seguintes questões a seguir. 1. Identifique nas frases

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional De acordo com o material estudado, responda as seguintes questões a seguir. 1. Identifique nas frases

ORÇAMENTO 2016 QUADRO COMPARATIVO ENTRE A LEI Nº 10.347/15 E O PROJETO Nº 400/15

1 ORÇAMENTO 2016 QUADRO COMPARATIVO ENTRE A LEI Nº 10.347/15 E O PROJETO Nº 400/15 LEI Nº 10.347 Estima a receita e fixa a despesa do Estado para o exercício financeiro de 2015. PROJETO DE LEI 400/15 Estima

1 ORÇAMENTO 2016 QUADRO COMPARATIVO ENTRE A LEI Nº 10.347/15 E O PROJETO Nº 400/15 LEI Nº 10.347 Estima a receita e fixa a despesa do Estado para o exercício financeiro de 2015. PROJETO DE LEI 400/15 Estima

NOTA TÉCNICA nº 59 /2008 SIOPS/AESD/SE/MS

MINISTÉRIO DA SAÚDE SECRETARIA EXECUTIVA ÁREA DE ECONOMIA DA SAÚDE E DESENVOLVIMENTO Sistema de Informações sobre Orçamentos Públicos em Saúde NOTA TÉCNICA nº 59 /2008 SIOPS/AESD/SE/MS Apresenta a metodologia

MINISTÉRIO DA SAÚDE SECRETARIA EXECUTIVA ÁREA DE ECONOMIA DA SAÚDE E DESENVOLVIMENTO Sistema de Informações sobre Orçamentos Públicos em Saúde NOTA TÉCNICA nº 59 /2008 SIOPS/AESD/SE/MS Apresenta a metodologia

LEI Nº 002/2006. O PREFEITO MUNICIPAL DE SANTIAGO, no uso das atribuições que lhe são conferidas pela Lei Orgânica do Município, FAZ SABER,

LEI Nº 002/2006 CRIA O FUNDO MUNICIPAL DE DESENVOLVIMENTO URBANO FUMDUR E DÁ OUTRAS PROVIDÊNCIAS O PREFEITO MUNICIPAL DE SANTIAGO, no uso das atribuições que lhe são conferidas pela Lei Orgânica do Município,

LEI Nº 002/2006 CRIA O FUNDO MUNICIPAL DE DESENVOLVIMENTO URBANO FUMDUR E DÁ OUTRAS PROVIDÊNCIAS O PREFEITO MUNICIPAL DE SANTIAGO, no uso das atribuições que lhe são conferidas pela Lei Orgânica do Município,

Estou oferecendo um curso completo de AFO em Exercícios no Ponto. Serão quase 500 questões, todas atualizadas, a maioria de 2014/2015/2016.

Questões de concursos públicos 2016 Processo de Elaboração e Execução Orçamentária e Financeira Prezado(a) estudante, concursando(a)! Desejo-lhe inspiração para a conquista de seus sonhos e o pleno alcance

Questões de concursos públicos 2016 Processo de Elaboração e Execução Orçamentária e Financeira Prezado(a) estudante, concursando(a)! Desejo-lhe inspiração para a conquista de seus sonhos e o pleno alcance

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Executiva da Educação 1 Motivação do Plano de Contas Único Nacional Executiva

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Executiva da Educação 1 Motivação do Plano de Contas Único Nacional Executiva

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020600 - PLANO DE CONTAS 1 - REFERÊNCIAS 11 - RESPONSABILIDADE - Coordenador-Geral de Contabilidade e Custos

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020600 - PLANO DE CONTAS 1 - REFERÊNCIAS 11 - RESPONSABILIDADE - Coordenador-Geral de Contabilidade e Custos

MANUAL DE PROCESSOS SUP10 - PAGAR FORNECE- DOR

MANUAL DE PROCESSOS SUP10 - PAGAR FORNECE- DOR SUMÁRIO GLOSSÁRIO (SIGLAS, SIGNIFICADOS)... 3 I. OBJETIVO DO PROCESSO... 5 II. ÁREAS ENVOLVIDAS... 5 III. DESCRIÇÃO DAS ATIVIDADES... 5 IV. LEGISLAÇÃO APLICÁVEL...

MANUAL DE PROCESSOS SUP10 - PAGAR FORNECE- DOR SUMÁRIO GLOSSÁRIO (SIGLAS, SIGNIFICADOS)... 3 I. OBJETIVO DO PROCESSO... 5 II. ÁREAS ENVOLVIDAS... 5 III. DESCRIÇÃO DAS ATIVIDADES... 5 IV. LEGISLAÇÃO APLICÁVEL...

O FLUXO DA CAPTAÇÃO DE RECURSOS NO ORÇAMENTO GERAL DA UNIÃO

O FLUXO DA CAPTAÇÃO DE RECURSOS NO ORÇAMENTO GERAL DA UNIÃO PORTO ALEGRE, 29 DE JUNHO DE 2015 1 MAPEAMENTO DE OPORTUNIDADES NO ORÇAMENTO GERAL DA UNIÃO O FLUXO DAS OPORTUNIDADES O Orçamento Geral da União

O FLUXO DA CAPTAÇÃO DE RECURSOS NO ORÇAMENTO GERAL DA UNIÃO PORTO ALEGRE, 29 DE JUNHO DE 2015 1 MAPEAMENTO DE OPORTUNIDADES NO ORÇAMENTO GERAL DA UNIÃO O FLUXO DAS OPORTUNIDADES O Orçamento Geral da União

PROJETO DE LEI 229/2009 LEI DA QUALIDADE FISCAL COMISSÃO DE ESTUDOS DA CONTABILIDADE APLICADA AO SETOR PÚBLICO

PROJETO DE LEI 229/2009 LEI DA QUALIDADE FISCAL COMISSÃO DE ESTUDOS DA CONTABILIDADE APLICADA AO SETOR PÚBLICO 1 Prof. MSc JOÃO MARCOS LEÃO DA ROCHA CONTADOR PÓS-GRADUAÇÃO LATU SENSU EM AUDITORIA EXTERNA

PROJETO DE LEI 229/2009 LEI DA QUALIDADE FISCAL COMISSÃO DE ESTUDOS DA CONTABILIDADE APLICADA AO SETOR PÚBLICO 1 Prof. MSc JOÃO MARCOS LEÃO DA ROCHA CONTADOR PÓS-GRADUAÇÃO LATU SENSU EM AUDITORIA EXTERNA

PROVOU 2016. 5. ENTREGA DO MATERIAL E GABARITO: Ao retirar-se da sala, você deverá entregar o cartão de respostas.

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2016 OBSERVAÇÕES IMPORTANTES: 1. PROVAS: Este caderno contém a prova

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2016 OBSERVAÇÕES IMPORTANTES: 1. PROVAS: Este caderno contém a prova

RESOLUÇÃO CFC N.º 1.437/13

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

GOVERNO DO ESTADO DO AMAZONAS. Manual de Acesso ao Portal da Transparência do Governo do Estado do Amazonas

Manual de Acesso ao Portal da Transparência do Governo do Estado do Amazonas Senhores usuários o objetivo deste manual é tornar acessível para o público em geral as informações disponibilizadas no Portal

Manual de Acesso ao Portal da Transparência do Governo do Estado do Amazonas Senhores usuários o objetivo deste manual é tornar acessível para o público em geral as informações disponibilizadas no Portal

02. (FCC MPE-RN/2012). A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00

. A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00") SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

NOME DA TABELA: BALANCETES DE RECEITAS ORÇAMENTÁRIAS

76 5.3.14. Balancetes de Receitas Orçamentárias: BALANCETES DE RECEITAS ORÇAMENTÁRIAS NOME DO ARQUIVO: BR201001.BAL TIPO DE DOCUMENTO: 301 1. Tipo do Documento 2. Código do Município 3. Exercício do Orçamento

76 5.3.14. Balancetes de Receitas Orçamentárias: BALANCETES DE RECEITAS ORÇAMENTÁRIAS NOME DO ARQUIVO: BR201001.BAL TIPO DE DOCUMENTO: 301 1. Tipo do Documento 2. Código do Município 3. Exercício do Orçamento

Ministério do Planejamento, Orçamento e Gestão

Lei de Responsabilidade Fiscal: implementação e resultados Dra. Selene Peres Peres Nunes Assessora Econômica do Ministério do Planejamento, Orçamento e GestãoG 10 de setembro de 2002 O QUE É A LEI DE RESPONSABILIDADE

Lei de Responsabilidade Fiscal: implementação e resultados Dra. Selene Peres Peres Nunes Assessora Econômica do Ministério do Planejamento, Orçamento e GestãoG 10 de setembro de 2002 O QUE É A LEI DE RESPONSABILIDADE

PORTAL DO ENSINO PROFISSIONAL

Página 1 de 59 PORTAL DO ENSINO PROFISSIONAL Cursos de Desenvolvimento Profissional CURSO DE CONTABILIDADE APLICADA AO SETOR PÚBLCO www.portaldoensinoprofissional.com Página 2 de 59 Curso: Contabilidade

Página 1 de 59 PORTAL DO ENSINO PROFISSIONAL Cursos de Desenvolvimento Profissional CURSO DE CONTABILIDADE APLICADA AO SETOR PÚBLCO www.portaldoensinoprofissional.com Página 2 de 59 Curso: Contabilidade

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP Tesouro Nacional Conselho Federal de Contabilidade Paulo Henrique Feijó 2009 Principais Pontos Orientações

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP Tesouro Nacional Conselho Federal de Contabilidade Paulo Henrique Feijó 2009 Principais Pontos Orientações

PLENO PREPARATORIO CURSO AGENTE POLICIA FEDERAL 2011 PROFESSOR LEANDRO EUSTAQUIO. www.leandroeustaquio.com.br

PLENO PREPARATORIO CURSO AGENTE POLICIA FEDERAL 2011 PROFESSOR LEANDRO EUSTAQUIO www.leandroeustaquio.com.br EXERCICIOS DE ADMINISTRACAO FINANCEIRA ORCAMENTARIA 1(CESPE/TRE-BA/2010) No período do regime

PLENO PREPARATORIO CURSO AGENTE POLICIA FEDERAL 2011 PROFESSOR LEANDRO EUSTAQUIO www.leandroeustaquio.com.br EXERCICIOS DE ADMINISTRACAO FINANCEIRA ORCAMENTARIA 1(CESPE/TRE-BA/2010) No período do regime

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 CONTEÚDO

CONSÓRCIO INTERMUNICIPAL DE SAÚDE DO ARAGUAIA CNPJ 04.805.882/0001-13 ASSUNTO

- 1 - Trata-se o presente processo das contas anuais do CONSÓRCIO INTERMUNICIPAL DE SAÚDE DO ARAGUAIA/MT relativo ao exercício financeiro de 2.007, sob a gestão dos Srs. JOÃO ABREU LUZ período (01.01.07

- 1 - Trata-se o presente processo das contas anuais do CONSÓRCIO INTERMUNICIPAL DE SAÚDE DO ARAGUAIA/MT relativo ao exercício financeiro de 2.007, sob a gestão dos Srs. JOÃO ABREU LUZ período (01.01.07

GT Contábil Outubro/2012. Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

GT ontábil utubro/2012 oordenação Geral de Normas de ontabilidade Aplicadas à Federação STN/NF Última Atualização: outubro/2012 2 NVÊNIS NVÊNIS ISAS 23 -Receita de Transação sem ontraprestação (Tributos

GT ontábil utubro/2012 oordenação Geral de Normas de ontabilidade Aplicadas à Federação STN/NF Última Atualização: outubro/2012 2 NVÊNIS NVÊNIS ISAS 23 -Receita de Transação sem ontraprestação (Tributos

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

Ministério das Finanças

Ministério das Finanças Lei n.º /06 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de tempo definido,

Ministério das Finanças Lei n.º /06 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de tempo definido,

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Programa do Módulo Módulo VIII Plano de Contas Aplicado

Plano de Contas Aplicado ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Programa do Módulo Módulo VIII Plano de Contas Aplicado

INSTRUÇÃO NORMATIVA SPO N.º 003/2012, 11 DE DEZEMBRO DE 2012.

INSTRUÇÃO NORMATIVA SPO N.º 003/2012, 11 DE DEZEMBRO DE 2012. Versão: 01 Aprovação em: 11 de dezembro de 2012 Ato de aprovação: Resolução n. 82/2012. Unidade Responsável: Secretaria Geral Administrativa

INSTRUÇÃO NORMATIVA SPO N.º 003/2012, 11 DE DEZEMBRO DE 2012. Versão: 01 Aprovação em: 11 de dezembro de 2012 Ato de aprovação: Resolução n. 82/2012. Unidade Responsável: Secretaria Geral Administrativa

INFORMES CONTÁBEIS - SISTEMA APLIC. Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX

INFORMES CONTÁBEIS - SISTEMA APLIC Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX 2013/2014 PROJETO UNIDADES PILOTO OBJETO: Testar o envio de informações encaminhadas

INFORMES CONTÁBEIS - SISTEMA APLIC Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX 2013/2014 PROJETO UNIDADES PILOTO OBJETO: Testar o envio de informações encaminhadas

02 Manual de Políticas e Procedimentos 02.02 Processo de Pagamento 02.02.01 Pagamento de Bolsa Atualizado em 15/07/2014

Dispõe sobre as políticas, procedimentos e prazos necessários para a realização do pagamento de bolsas sujeitas à realização de empenho. 1. DA POLÍTICA 1.1 O pagamento de bolsas de auxílio financeiro a

Dispõe sobre as políticas, procedimentos e prazos necessários para a realização do pagamento de bolsas sujeitas à realização de empenho. 1. DA POLÍTICA 1.1 O pagamento de bolsas de auxílio financeiro a

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

PARECER Nº : 010/2009. Exmo. Sr. Conselheiro:

PARECER Nº : 010/2009-1 - Exmo. Sr. Conselheiro: Retorna a esta unidade os presentes autos, que versam sobre consulta formulada pela gestor da Prefeitura de Água Boa solicitando orientação sobre como proceder

PARECER Nº : 010/2009-1 - Exmo. Sr. Conselheiro: Retorna a esta unidade os presentes autos, que versam sobre consulta formulada pela gestor da Prefeitura de Água Boa solicitando orientação sobre como proceder

Prefeitura Municipal de Marabá Paulista

LEI N.º 1.274/2013 De 31 de Dezembro de 2012. DISPÕE SOBRE: Estima a Receita e Fixa a despesa do município de Marabá Paulista, para o exercício financeiro de 2013, e da outras providências. HAMILTON CAYRES

LEI N.º 1.274/2013 De 31 de Dezembro de 2012. DISPÕE SOBRE: Estima a Receita e Fixa a despesa do município de Marabá Paulista, para o exercício financeiro de 2013, e da outras providências. HAMILTON CAYRES

Vejam, pois, que se trata de questão recente e que pode, perfeitamente, ser explorada no concurso do ISS SP no domingo.

Olá, pessoal. Como estão? A seguir, uma questão interessante apresentada pela CETRO neste final de semana, na prova de Especialista em Administração, Orçamento e Finanças da Prefeitura de São Paulo. Vejam,

Olá, pessoal. Como estão? A seguir, uma questão interessante apresentada pela CETRO neste final de semana, na prova de Especialista em Administração, Orçamento e Finanças da Prefeitura de São Paulo. Vejam,

DECRETO Nº 044, DE 26 DE JUNHO DE 2012.

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

Nota Técnica: Restos a Pagar e Artifícios Contábeis.

1 Nota Técnica: Restos a Pagar e Artifícios Contábeis. Mansueto Almeida (24 de fevereiro de 2011) 1 1. No início do governo Lula, em 2003, o mercado financeiro e analistas econômicos foram surpreendidos

1 Nota Técnica: Restos a Pagar e Artifícios Contábeis. Mansueto Almeida (24 de fevereiro de 2011) 1 1. No início do governo Lula, em 2003, o mercado financeiro e analistas econômicos foram surpreendidos

MUNICÍPIO DE MONTES CLAROS MG. PROCURADORIA GERAL

LEI Nº 4.027, DE 08 DE DEZEMBRO DE 2.008 ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE MONTES CLAROS PARA O EXERCÍCIO FINANCEIRO DE 2.009 O povo do Município de Montes Claros, por seus representantes

LEI Nº 4.027, DE 08 DE DEZEMBRO DE 2.008 ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE MONTES CLAROS PARA O EXERCÍCIO FINANCEIRO DE 2.009 O povo do Município de Montes Claros, por seus representantes

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária. Joaquim Liberalquino E-mail: jliberalquino@globo.

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária Joaquim Liberalquino E-mail: jliberalquino@globo.com LIVRO GBRSP O livro oferece uma abordagem didática para auxiliar na

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária Joaquim Liberalquino E-mail: jliberalquino@globo.com LIVRO GBRSP O livro oferece uma abordagem didática para auxiliar na

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

FUNDAMENTOS DE MACROECONOMIA. Prof. Eliezer Lopes DÉFICIT PÚBLICO E DÍVIDA PÚBLICA

FUNDAMENTOS DE MACROECONOMIA Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com DÉFICIT PÚBLICO E DÍVIDA PÚBLICA NECESSIDADES DE FINANCIAMENTO DO SETOR PÚBLICO (NFSP): 3 CONCEITOS

FUNDAMENTOS DE MACROECONOMIA Prof. Eliezer Lopes Email: lopes.eliezer@ig.com.br lopeseliezer1@gmail.com DÉFICIT PÚBLICO E DÍVIDA PÚBLICA NECESSIDADES DE FINANCIAMENTO DO SETOR PÚBLICO (NFSP): 3 CONCEITOS

Nº Conta Contábil Nome da conta contábil Função Natureza

CONTROLE EXEC PLANEJAM E ORÇAM Nº Conta Contábil Nome da conta contábil Função Natureza 6.0.0.0.0.00.00.00 CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORCAMENTO 6.1.0.0.0.00.00.00 EXECUÇÃO DO PLANEJAMENTO

CONTROLE EXEC PLANEJAM E ORÇAM Nº Conta Contábil Nome da conta contábil Função Natureza 6.0.0.0.0.00.00.00 CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORCAMENTO 6.1.0.0.0.00.00.00 EXECUÇÃO DO PLANEJAMENTO

Questões comentadas de Contabilidade Pública e. Cartão de Pagamento do Governo Federal (CPGF)

") Questões comentadas de Contabilidade Pública e Cartão de Pagamento do Governo Federal (CPGF) Contabilidade Pública Para os concurseiros que vão realizar o concurso para o Tribunal de Contas do Estado do

Questões comentadas de Contabilidade Pública e Cartão de Pagamento do Governo Federal (CPGF) Contabilidade Pública Para os concurseiros que vão realizar o concurso para o Tribunal de Contas do Estado do

ESTRUTURA DO DEBATE PRINCIPAIS MUDANÇAS DESSE PROCESSO. Introdução. Visão do controle acerca dos novos conceitos e procedimentos contábeis

PATRIMÔNIO, CONTABILIDADE, FUNÇÃO E RESPONSABILIDADE DE CONTADOR JORNADA TÉCNICA Ronaldo Ribeiro de Oliveira Auditor Público Externo Secretário-Chefe da Consultoria Técnica ESTRUTURA DO DEBATE Introdução

PATRIMÔNIO, CONTABILIDADE, FUNÇÃO E RESPONSABILIDADE DE CONTADOR JORNADA TÉCNICA Ronaldo Ribeiro de Oliveira Auditor Público Externo Secretário-Chefe da Consultoria Técnica ESTRUTURA DO DEBATE Introdução

Análise Macroeconômica Brasileira

Análise Macroeconômica Brasileira OUT/2013 Shotoku Yamamoto Fundamentos no Tripé: 1 - Superávit Primário; 2 - Meta de Inflação; 3 - Câmbio Flutuante 1 Superávit Primário Conceito: Diferença positiva entre

Análise Macroeconômica Brasileira OUT/2013 Shotoku Yamamoto Fundamentos no Tripé: 1 - Superávit Primário; 2 - Meta de Inflação; 3 - Câmbio Flutuante 1 Superávit Primário Conceito: Diferença positiva entre

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 07 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 07 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Gilmar Ferreira Maio de 2010

Conceitos de déficits e divida pública ECONOMIA DO SETOR PUBLICO Gilmar Ferreira Maio de 2010 Conceitos acima da linha (calculado pelo Tesouro): a) Déficit Nominal: Gastos totais Receitas total b) Déficit

Conceitos de déficits e divida pública ECONOMIA DO SETOR PUBLICO Gilmar Ferreira Maio de 2010 Conceitos acima da linha (calculado pelo Tesouro): a) Déficit Nominal: Gastos totais Receitas total b) Déficit

Serviço Autônomo de Água e Esgoto

1.0.0.0.0.00.00 Ativo 47.847.241,97 2.918.524,45 2.359.963,02 48.442.859,64 1.1.0.0.0.00.00 Ativo Circulante 4.019.462,20 917.703,39 820.794,61 4.116.370,98 1.1.1.0.0.00.00 Disponível 3.018.543,61 497.836,30

1.0.0.0.0.00.00 Ativo 47.847.241,97 2.918.524,45 2.359.963,02 48.442.859,64 1.1.0.0.0.00.00 Ativo Circulante 4.019.462,20 917.703,39 820.794,61 4.116.370,98 1.1.1.0.0.00.00 Disponível 3.018.543,61 497.836,30

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Maio/2014 GOVERNADOR DO ESTADO João Raimundo Colombo SECRETÁRIO DE ESTADO DA FAZENDA Antonio Marcos

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Maio/2014 GOVERNADOR DO ESTADO João Raimundo Colombo SECRETÁRIO DE ESTADO DA FAZENDA Antonio Marcos

Minicurso TCE/PA. Contabilidade Aplicada ao Setor Público. Plano de Contas Aplicado ao Setor Público - PCASP. w w w. g e s t a o p u b l i c a..

Contabilidade Aplicada ao Setor Público Minicurso TCE/PA Plano de Contas Aplicado ao Setor Público - PCASP Paulo Henrique Feijó paulo.feijo@financaspublicas.pro.br Lógica do Registro Contábil 1 Ativo 1.1-

Contabilidade Aplicada ao Setor Público Minicurso TCE/PA Plano de Contas Aplicado ao Setor Público - PCASP Paulo Henrique Feijó paulo.feijo@financaspublicas.pro.br Lógica do Registro Contábil 1 Ativo 1.1-

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência. Professor João Eudes Bezerra Filho

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO

TRIBUNAL SUPERIOR ELEITORAL. PORTARIA N o 52 TSE

PORTARIA N o 52 TSE O PRESIDENTE DO, com base nos artigos 54, inciso III e parágrafo único, e 55, 2º, da Lei Complementar nº 101, de 4 de maio de 2000, e conforme o Procedimento Administrativo nº 7.432/2013,

PORTARIA N o 52 TSE O PRESIDENTE DO, com base nos artigos 54, inciso III e parágrafo único, e 55, 2º, da Lei Complementar nº 101, de 4 de maio de 2000, e conforme o Procedimento Administrativo nº 7.432/2013,

3º QUADRIMESTRE 2011 28/02/2012

3º QUADRIMESTRE 2011 28/02/2012 Metas assumidas para 2011 Alcançar o equilíbrio das contas. Atender às recomendações dos órgãos de controle. 29/2/2012 2 Cenário em 2010 2010 Resultado Primário Resultado

3º QUADRIMESTRE 2011 28/02/2012 Metas assumidas para 2011 Alcançar o equilíbrio das contas. Atender às recomendações dos órgãos de controle. 29/2/2012 2 Cenário em 2010 2010 Resultado Primário Resultado

RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT)

") RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT) NOTA TÉCNICA STN nº 12/2014 PIS/Pasep Entes Públicos Receitas Intraorçamentárias Regime Próprio de Previdência dos Servidores Repasses

RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT) NOTA TÉCNICA STN nº 12/2014 PIS/Pasep Entes Públicos Receitas Intraorçamentárias Regime Próprio de Previdência dos Servidores Repasses

INTRODUÇÃO A CONTABILIDADE

1.1. Contabilidade para não Contadores INTRODUÇÃO A CONTABILIDADE Objetiva ensinar a Contabilidade para aqueles que não são contadores, mas necessitam interpretar (entender) a Contabilidade, os relatórios

1.1. Contabilidade para não Contadores INTRODUÇÃO A CONTABILIDADE Objetiva ensinar a Contabilidade para aqueles que não são contadores, mas necessitam interpretar (entender) a Contabilidade, os relatórios

LEI N.º 3.106, DE 21 DE DEZEMBRO DE 2.006

LEI N.º 3.106, DE 21 DE DEZEMBRO DE 2.006 ESTIMA a receita e fixa a despesa do Estado para o exercício financeiro de 2.007. (REPUBLICAÇÃO INTEGRAL, em cumprimento ao artigo 2.º da Lei n.º 3.110, de 28

LEI N.º 3.106, DE 21 DE DEZEMBRO DE 2.006 ESTIMA a receita e fixa a despesa do Estado para o exercício financeiro de 2.007. (REPUBLICAÇÃO INTEGRAL, em cumprimento ao artigo 2.º da Lei n.º 3.110, de 28

COMUNICADO SDG Nº 35/2014

COMUNICADO SDG Nº 35/2014 O Tribunal de Contas do Estado de São Paulo comunica o calendário para 2015 das providências a cargo das Prefeituras, Câmaras, Fundos, Institutos de Previdência, Autarquias, Fundações

COMUNICADO SDG Nº 35/2014 O Tribunal de Contas do Estado de São Paulo comunica o calendário para 2015 das providências a cargo das Prefeituras, Câmaras, Fundos, Institutos de Previdência, Autarquias, Fundações

Cessão de Direitos Creditórios. 21ª GTCON Maio/2016

Cessão de Direitos Creditórios 21ª GTCON Maio/2016 Cessão de Direitos Creditórios Operações de Cessão de Direitos Creditórios estruturam-se das mais diversas formas. Para os fins desta contabilização foram

Cessão de Direitos Creditórios 21ª GTCON Maio/2016 Cessão de Direitos Creditórios Operações de Cessão de Direitos Creditórios estruturam-se das mais diversas formas. Para os fins desta contabilização foram

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Dezembro/2014 GOVERNADOR DO ESTADO João Raimundo Colombo SECRETÁRIO DE ESTADO DA FAZENDA Antonio Marcos

Demonstrativo da Receita Líquida de Impostos e das Despesas Próprias com Educação e Saúde Valores até Dezembro/2014 GOVERNADOR DO ESTADO João Raimundo Colombo SECRETÁRIO DE ESTADO DA FAZENDA Antonio Marcos

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO I - Reconhecimento, mensuração e evidenciação dos créditos, tributários

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO I - Reconhecimento, mensuração e evidenciação dos créditos, tributários

RESOLUÇÃO Nº 748, DE 2 JULHO DE 2015.

RESOLUÇÃO Nº 748, DE 2 JULHO DE 2015. Disciplina o pagamento do Abono Salarial referente ao exercício de 2015/2016. O Conselho Deliberativo do Fundo de Amparo ao Trabalhador - CODEFAT, no uso das atribuições

RESOLUÇÃO Nº 748, DE 2 JULHO DE 2015. Disciplina o pagamento do Abono Salarial referente ao exercício de 2015/2016. O Conselho Deliberativo do Fundo de Amparo ao Trabalhador - CODEFAT, no uso das atribuições

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 2 Professor Sergio Barata 2 DÍVIDA Art.92, Lei 4.320/64 A dívida flutuante compreende: I - os restos a pagar, excluídos os serviços da dívida; II - os serviços

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 2 Professor Sergio Barata 2 DÍVIDA Art.92, Lei 4.320/64 A dívida flutuante compreende: I - os restos a pagar, excluídos os serviços da dívida; II - os serviços

2º GTCON 2014 Contabilização de Retenções

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Contabilização de Retenções OUTUBRO/2014 RETENÇÕES CONTEXTO E AGENDA

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Contabilização de Retenções OUTUBRO/2014 RETENÇÕES CONTEXTO E AGENDA

ADMINISTRAÇÃO PÚBLICA CONTABILIDADE NO SETOR PÚBLICO

ADMINISTRAÇÃO PÚBLICA CONTABILIDADE NO SETOR PÚBLICO Programa de Pós-Graduação em Administração Pública Universidade Federal de Lavras LAVRAS - MG Abril/2014 WAGNER VILAS BOAS DE SOUZA Bacharel em Ciências

ADMINISTRAÇÃO PÚBLICA CONTABILIDADE NO SETOR PÚBLICO Programa de Pós-Graduação em Administração Pública Universidade Federal de Lavras LAVRAS - MG Abril/2014 WAGNER VILAS BOAS DE SOUZA Bacharel em Ciências

Orçamento de Caixa. Sabrina Alencar Larissa Falcão Adriana Sampaio

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

O Orçamento Público e o Cidadão

O Orçamento Público e o Cidadão Rogério Grof Entendendo o Orçamento Público A importância do Orçamento Público p/ o Cidadão Compreendendo o ciclo orçamentário no Brasil Interpretando o PPA Interpretando

O Orçamento Público e o Cidadão Rogério Grof Entendendo o Orçamento Público A importância do Orçamento Público p/ o Cidadão Compreendendo o ciclo orçamentário no Brasil Interpretando o PPA Interpretando

Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público

Paulo Henrique Feijó Jorge Pinto de Carvalho Júnior Carlos Eduardo Ribeiro Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público Brasília - 2015 Editora ~estão Pública SUMÁRIO Prefácio Apresentação

Paulo Henrique Feijó Jorge Pinto de Carvalho Júnior Carlos Eduardo Ribeiro Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público Brasília - 2015 Editora ~estão Pública SUMÁRIO Prefácio Apresentação

Simulado de questões Cespe Múltipla Escolha

Simulado de questões Cespe Múltipla Escolha Prova 1 (Cespe/Auditor/TCE-PR/2016) 1. Com relação aos balanços públicos, que representam a situação econômico-financeira dos entes públicos e entre os quais

Simulado de questões Cespe Múltipla Escolha Prova 1 (Cespe/Auditor/TCE-PR/2016) 1. Com relação aos balanços públicos, que representam a situação econômico-financeira dos entes públicos e entre os quais

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com base nas normas contábeis em vigor, julgue os itens que se seguem. 51 Em situações inflacionárias, a correção integral das demonstrações contábeis facilita a análise dessas

CONHECIMENTOS ESPECÍFICOS Com base nas normas contábeis em vigor, julgue os itens que se seguem. 51 Em situações inflacionárias, a correção integral das demonstrações contábeis facilita a análise dessas

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Janeiro de 2015 Folha: 1 Camara Municipal de Tangua. Unidade Gestora: CÂMARA MUNICIPAL DE TANGUÁ

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Janeiro de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 188.517,84D 249.103,95 163.587,81 274.033,98D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 22.816,55D

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Janeiro de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 188.517,84D 249.103,95 163.587,81 274.033,98D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 22.816,55D

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União 1) O que é o Regime de Previdência Complementar? É um dos regimes que integram o Sistema

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União 1) O que é o Regime de Previdência Complementar? É um dos regimes que integram o Sistema

APRESENTAÇÃO PORTAL SOLUÇÕES CASP

APRESENTAÇÃO PORTAL SOLUÇÕES CASP Estrutura da Lei 4.320/1964 TítuloI DaLeidoOrçamento(Artigo2ºao21) TítuloII DaPropostaOrçamentária(Artigo22ao31) TítuloIII DaElaboraçãodaLeidoOrçamento(Artigo32ao33) TítuloIV

APRESENTAÇÃO PORTAL SOLUÇÕES CASP Estrutura da Lei 4.320/1964 TítuloI DaLeidoOrçamento(Artigo2ºao21) TítuloII DaPropostaOrçamentária(Artigo22ao31) TítuloIII DaElaboraçãodaLeidoOrçamento(Artigo32ao33) TítuloIV