ORIENTAÇÃO TÉCNICA Nº 039/2014

|

|

|

- Maria de Begonha Amado Sá

- 8 Há anos

- Visualizações:

Transcrição

1 Conteúdo 1. Objetivo Procedimento...2 A. Abertura da Despesa Centralizadora x Executora(s): validação do orçamento registrado na unidade centralizadora e nas unidades executoras....2 I. Verificar ABD na Centralizadora:...2 II. Verificar NPO nas Executoras:...4 III. Confrontar A-I X A-II:...5 B. Abertura da Programação da Despesa Centralizadora x Executora(s): validação da programação financeira registrada na unidade centralizadora e nas unidades executoras....5 I. Verificar Programação Financeira na Centralizadora:...5 II. Verificar Programação Financeira nas Executoras:...7 III. Confrontar B-I X B-II:...8 C. Abertura da Receita x Abertura da Despesa x Abertura da Programação Financeira: validação dos valores das aberturas...8 I. Verificar ABR na Centralizadora:...8 II. Confrontar A-I X B-I X C-I (ABR): III. CASOS ESPECIAIS: a) TRIBUNAL DE JUSTIÇA - FONTE b) SEDUR X CONDER - FONTE c) INEMA X CERB - FONTE d) ENCARGOS GERAIS X FUNCEB - FONTE D. Abertura da Despesa na UG (NPO) X Abertura da Programação da Despesa na UG (NPD): validação do orçamento com a programação financeira nas UG executoras E. Abertura da Despesa x Balancete Mensal: validação do registro contábil da abertura da despesa I. Identificar Valor da Dotação Inicial por dotação: II. Emitir FIP 215-A: III. Confrontar ABD X FIP 215-A: F. Abertura da Programação x Balancete Mensal: validação do registro contábil da abertura da programação financeira I. Obter Valor da Programação Financeira por destinação e grupo de despesa: II. Emitir FIP 215-A: III. Confrontar Valor da Programação Financeira X Limite para Concessão Empenho: G. Abertura da Receita x Balancete Mensal: validação do registro contábil da abertura da receita 15 I. CASOS ESPECIAIS: a) TRIBUNAL DE CONTAS (DAF) X FAJ - FONTE Anexo Único Lista de Fontes para Geração de Cotas Orçamentárias Página 1 de 20

2 1. Objetivo Estabelecer procedimentos para conferência das aberturas da receita, despesa e programação financeira, por meio das respectivas funcionalidades Abertura da Receita ABR, Abertura da Despesa ABD, Nota de Provisão Orçamentária (de Abertura) NPO, Abertura da Programação da Despesa APD e Abertura da Programação da Despesa na UG NPD de LOA. 2. Procedimento Após a abertura da receita, despesa e programação financeira, procedimentos realizados pela Diretoria da Contabilidade Pública - DICOP, a Unidade Orçamentária deve realizar a análise comparativa das aberturas, conforme orientações a seguir. A. Abertura da Despesa Centralizadora x Executora(s): validação do orçamento registrado na unidade centralizadora e nas unidades executoras. OBS: Exclusivo para UO que possua dotação orçamentária. I. Verificar ABD na Centralizadora: 1. No Fiplan, selecionar o caminho DOCUMENTOS=> DESPESA => FIXAÇÃO => ABERTURA DA DESPESA (ABD) => CONSULTAR. 2. Na tela de consulta da Abertura da Despesa ABD, no item Critérios para Filtro de Resultados, informar o seguinte parâmetro: Exercício igual a 2014 Página 2 de 20

: validação do orçamento registrado na unidade centralizadora e nas unidades executoras.")

3 3. Clicar no botão Consultar, indicado na figura a seguir. 4. No resultado da consulta, clicar no botão Exportar. 5. Clicar no botão SIM para confirmar a exportação dos registros. Página 3 de 20

4 6. Será gerado um arquivo em Excel com todas as dotações registradas na Unidade Centralizadora (0000). Obter o somatório do Valor da Dotação Inicial de todas as dotações. II. Verificar NPO nas Executoras: 1. No Fiplan, selecionar o caminho DOCUMENTOS => DESPESA => FIXAÇÃO => NOTA DE PROVISÃO ORÇAMENTÁRIA (NPO) => CONSULTAR. 2. Na tela de consulta da Nota de Provisão Orçamentária NPO, no item Critérios para Filtro de Resultados, informar o seguinte parâmetro: Exercício igual a Clicar no botão Consultar, indicado na figura a seguir. Página 4 de 20

5 4. No resultado da consulta, clicar no botão Exportar. 5. Clicar no botão SIM para confirmar a exportação dos registros. 6. Será gerado um arquivo em Excel com todas as dotações registradas nas Unidades Executoras. Obter o somatório do Valor NPO de todas as dotações. III. Confrontar A-I X A-II: 1. Comparar o total das dotações obtido na consulta de ABD com o total de dotações obtido na consulta de NPO, cujos valores têm que estar iguais. Se houver divergência, identificá-la e entrar em contato com a Dicop. B. Abertura da Programação da Despesa Centralizadora x Executora(s): validação da programação financeira registrada na unidade centralizadora e nas unidades executoras. OBS: Exclusivo para UO que possua dotação orçamentária. I. Verificar Programação Financeira na Centralizadora: 1. No Fiplan, selecionar o caminho PROGFINANCEIRA => PROGRAMA FISCAL => ABERTURA LOA (APD) => CONSULTAR. 2. Na tela de consulta da Abertura da Programação da Despesa APD, no item Critérios para Filtro de Resultados, informar o seguinte parâmetro: Exercício igual a Página 5 de 20

6 3. Clicar no botão Consultar, indicado na figura a seguir. 4. No resultado da consulta, clicar no botão Exportar. 5. Clicar no botão SIM para confirmar a exportação dos registros. 6. Será gerado um arquivo em Excel com os valores da programação financeira registrada na Unidade Centralizadora (0000). Obter o somatório do Valor da programação financeira. Página 6 de 20

7 II. Verificar Programação Financeira nas Executoras: 1. No Fiplan, selecionar o caminho PROGFINANCEIRA => PROGRAMA FISCAL => ABERTURA UG (NPD) => CONSULTAR. 2. Na tela de consulta da Abertura da Programação da Despesa UG NPD, no item Critérios para Filtro de Resultados, informar o seguinte parâmetro: Exercício igual a Clicar no botão Consultar, indicado na figura a seguir. Página 7 de 20

8 4. No resultado da consulta, clicar no botão Exportar. 5. Clicar no botão SIM para confirmar a exportação dos registros. 6. Será gerado um arquivo em Excel com os valores da programação financeira nas Unidades Executoras. Obter o somatório do Valor da programação financeira. III. Confrontar B-I X B-II: 1. Comparar o total da programação financeira obtido na APD com o total da programação financeira obtido na NPD, cujos valores têm que estar iguais. Se houver divergência, identificá-la e entrar em contato com a Dicop. C. Abertura da Receita x Abertura da Despesa x Abertura da Programação Financeira: validação dos valores das aberturas OBS: Exclusivo para UO que possua dotação orçamentária. I. Verificar ABR na Centralizadora: 1. No Fiplan, selecionar o caminho DOCUMENTOS => RECEITA => FIXAÇÃO => ABERTURA DA RECEITA (ABR) => CONSULTAR. Página 8 de 20

9 2. Na tela de consulta da Abertura da Receita ABR, no item Critérios para Filtro de Resultados, informar os seguinte parâmetros: Exercício igual a 2014 Código da Unidade Orçamentária igual a (Código da UO utilizada) 3. Clicar no botão Consultar, indicado na figura a seguir. 4. No resultado da consulta, clicar no botão Exportar. 5. Clicar no botão SIM para confirmar a exportação dos registros. 6. Será gerado um arquivo em Excel com todas as receitas registradas na Unidade Centralizadora (0000). Obter o somatório do Valor da Receita de todas as naturezas da receita. Página 9 de 20

.")

10 II. Confrontar A-I X B-I X C-I (ABR): 1. Comparar o total das dotações obtido na consulta da ABD (item A - I 6.) com o total da programação financeira obtido na consulta da APD (item B - I 6) e com o total da receita obtido na consulta da ABR, cujos valores têm que estar iguais. Se houver divergência, identificá-la e entrar em contato com a Dicop. III. CASOS ESPECIAIS: a) TRIBUNAL DE JUSTIÇA - FONTE 120 Nas unidades Secretaria do Tribunal de Justiça, Corregedoria Geral da Justiça e Fundo de Aparelho Judiciário, para a fonte Taxas Vinculadas ao Poder Judiciário, deve ser feito o comparativo da ABD x ABR x APD totalizando no órgão 04 - Tribunal de Justiça, pois a receita da fonte 120 está centralizada na UO 04101, enquanto a despesa está nas três orçamentárias. b) SEDUR X CONDER - FONTE 140 Para as unidades Diretoria Geral da Sedur e Conder, para a fonte Recursos Diretamente Arrecadados - Prohabit, deve ser feito o comparativo da ABD x ABR x APD totalizando as duas UO - pois a receita da fonte 140 está centralizada na UO 26101, enquanto a despesa está na c) INEMA X CERB - FONTE 245 Para as unidades Inema e Cerb, para a fonte Recursos pelo Fornecimento de Água Bruta de Reservatórios, deve ser feito o comparativo da ABD x ABR x APD totalizando as duas UO - pois a receita da fonte 245 está centralizada na UO 27501, enquanto a despesa está nas duas UO. d) ENCARGOS GERAIS X FUNCEB - FONTE 151 i) Para a unidade Encargos Gerais do Estado, para a fonte Cota-Parte do Fundo de Cultura da Bahia Devida aos Municípios, deve ser feito o comparativo ABD x ABR x APD desconsiderando o valor desta fonte, pois a receita da fonte 151 está registrada na UO Fundo de Cultura da Bahia. ii) Para a unidade Fundo de Cultura da Bahia, deve ser abatido o valor publicado na LOA correspondente à despesa alocada na UO Encargos Gerais do Estado da fonte 151. D. Abertura da Despesa na UG (NPO) X Abertura da Programação da Despesa na UG (NPD): validação do orçamento com a programação financeira nas UG executoras. OBS: Exclusivo para UO que possua dotação orçamentária. 1. A partir dos dados gerados por meio da consulta da Nota de Provisão no item A - II 6, obter o total das dotações para cada unidade executora. Página 10 de 20

TRIBUNAL DE JUSTIÇA - FONTE 120 Nas unidades 04101 - Secretaria do Tribunal de Justiça, 04102 - Corregedoria Geral da Justiça e 04601 - Fundo de Aparelho Judiciário, para a fonte")

11 2. A partir dos dados gerados por meio da consulta da Abertura da Programação da Despesa UG NPD no item B - II 6, obter o total da programação financeira para cada unidade executora. 3. Comparar o total das dotações por UG com o total da programação financeira, cujos valores têm que estar iguais. Se houver divergência, identificá-la e entrar em contato com a Dicop.. E. Abertura da Despesa x Balancete Mensal: validação do registro contábil da abertura da despesa. OBS: Exclusivo para UO que possua dotação orçamentária. I. Identificar Valor da Dotação Inicial por dotação: 1. A partir do arquivo gerado na consulta da Abertura da Despesa, (item A - I 6), classificar a planilha por dotação orçamentária de destino, identificando o Valor da dotação inicial para cada dotação. II. Emitir FIP 215-A: 1. No Fiplan, selecionar o caminho RELATÓRIO => FINANCEIRO/CONTÁBIL => RELATÓRIOS OPERACIONAIS => RELATÓRIOS CONTÁBEIS => FIP 215 A BALANCETE MENSAL DE VERIFICAÇÃO POR CONTA CORRENTE. 2. No item Critérios para Filtro de Resultados, informar os seguintes parâmetros: Exercício igual a 2014 Código da Unidade Orçamentária igual a (Código da UO utilizada) Código da Unidade Gestora igual a UG centralizadora (UG 0000) Mês Contábil igual a 01 Mês de Referência igual a 01 Número da Conta Contábil igual a (Crédito Inicial) 3. Clicar no botão Consultar. Página 11 de 20

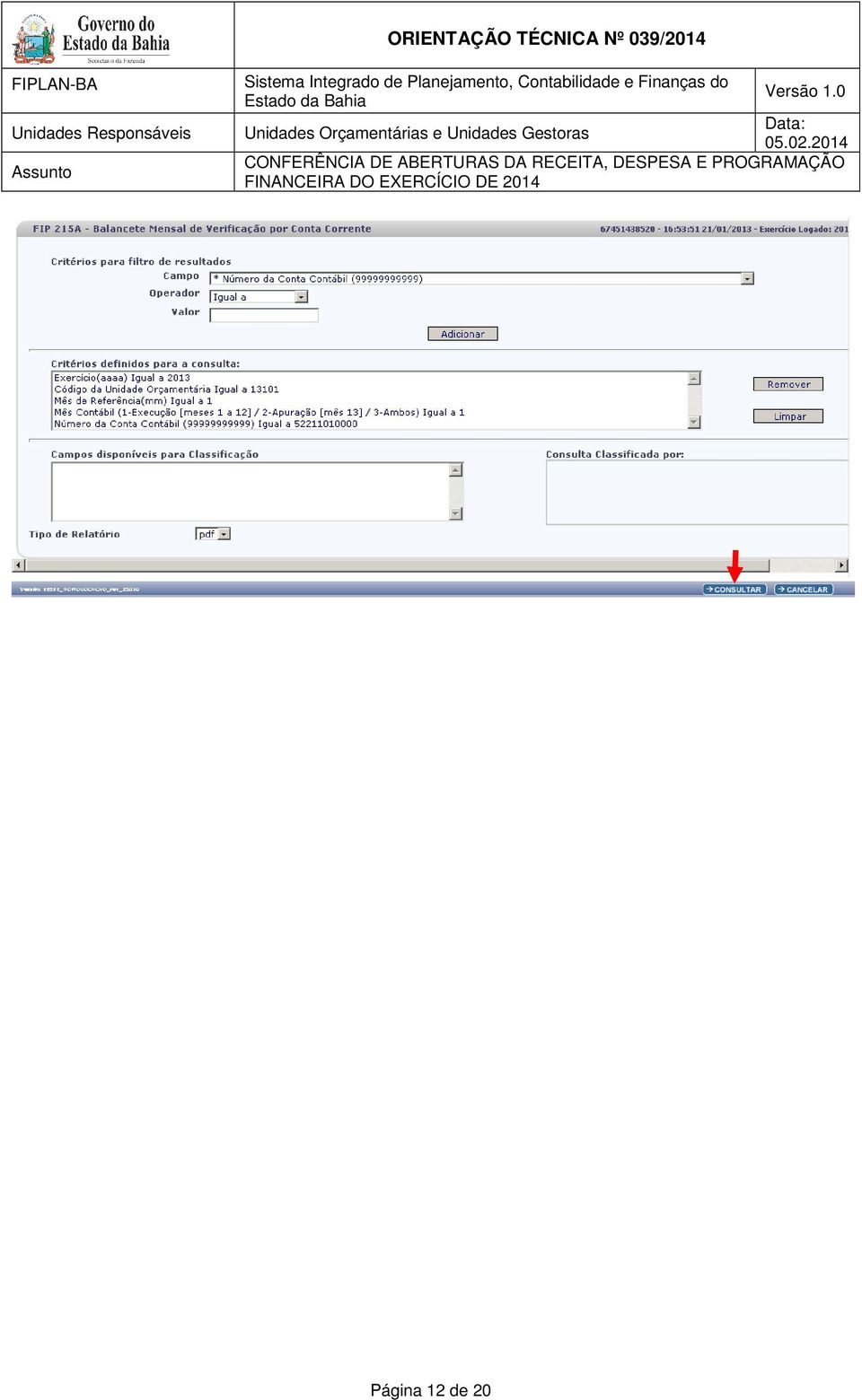

12 Página 12 de 20

13 4. O sistema exibirá relatório, conforme modelo a seguir. A B Figura 3 Balancete Mensal UO UG Função de Governo Subfunção de Governo Programa PAOE Regional Recurso Orçamentário Natureza da despesa Destinação de recurso III. Confrontar ABD X FIP 215-A: 1. Comparar as dotações orçamentárias contabilizadas, conforme orientações a seguir: Verificar se o Valor da dotação inicial para cada dotação orçamentária da Abertura da Despesa (item F - I 1) corresponde ao saldo atual obtido na dotação orçamentária do relatório Balancete Mensal (Figura 3 A). 2. Se houver divergência, identificá-la e entrar em contato com a Dicop. F. Abertura da Programação x Balancete Mensal: validação do registro contábil da abertura da programação financeira I. Obter Valor da Programação Financeira por destinação e grupo de despesa: 1. A partir do arquivo gerado na consulta da Abertura da Programação Financeira, (item B - I 6), obter o somatório do Valor da programação financeira por destinação e grupo de despesa. Página 13 de 20

. 2. Se houver divergência, identificá-la e entrar em contato com a Dicop. F.")

14 II. Emitir FIP 215-A: 1. No Fiplan, selecionar o caminho RELATÓRIO => FINANCEIRO/CONTÁBIL => RELATÓRIOS OPERACIONAIS => RELATÓRIOS CONTÁBEIS => FIP 215 A BALANCETE MENSAL DE VERIFICAÇÃO POR CONTA CORRENTE (item F 2). 2. No item Critérios para Filtro de Resultados, informar os seguintes parâmetros: Exercício igual a 2014 Código da Unidade Orçamentária igual a (Código da UO utilizada) Código da Unidade Gestora igual a UG centralizadora (UG 0000) Mês Contábil igual a 01 Mês de Referência igual a 01 Número da Conta Contábil igual a (Limite para concessão de empenho disponível - inicial) 3. Clicar no botão Consultar. Página 14 de 20

15 4. O sistema exibirá relatório, conforme modelo a seguir. Figura 4 Balancete Mensal 5. Verificar se o valor total da programação financeira por destinação de recurso e grupo da despesa (item G - I 1) corresponde ao saldo atual obtido no relatório Balancete Mensal (Figura 4). III. Confrontar Valor da Programação Financeira X Limite para Concessão Empenho: 1. Se houver divergência, identificá-la e entrar em contato com a Dicop. G. Abertura da Receita x Balancete Mensal: validação do registro contábil da abertura da receita 1. A partir do arquivo gerado na consulta da Abertura da Receita, (item C - I 6), obter o total por natureza da receita e destinação de recurso. 2. No Fiplan, selecionar o caminho RELATÓRIO => FINANCEIRO/CONTÁBIL => RELATÓRIOS OPERACIONAIS => RELATÓRIOS CONTÁBEIS => FIP 215 A BALANCETE MENSAL DE VERIFICAÇÃO POR CONTA CORRENTE (item F 2). Página 15 de 20

16 3. No item Critérios para Filtro de Resultados, informar os seguintes parâmetros: Exercício igual a 2014 Código da Unidade Orçamentária igual a (Código da UO utilizada) Código da Unidade Gestora igual a UG centralizadora (UG 0000) Mês Contábil igual a 01 Mês de Referência igual a 01 Número da Conta Contábil igual a: a (Previsão inicial da receita) para UO que possua receita própria ou de convênio; b (Contrapartida da Previsão Inicial da Receita Cota dos Órgãos) para unidades que utilizam fontes de funcionamento 1, 2, 4, 6 e 11 (anexo I Lista de Fontes para Geração de Cotas); c (Previsão inicial - deduções da receita) apenas para UO Tesouro (98101). OBS: Para as unidades que possuem receita própria, deve-se extrair os relatórios das contas contábeis constantes dos itens a e b, somando os valores totais dos dois relatórios. Figura 5 Balancete Mensal 4. Verificar se o Valor da receita por natureza e destinação de recurso na Abertura da Receita (item G 1) corresponde ao saldo atual obtido no relatório Balancete Mensal (Figura 5). 5. Se houver divergência, identificá-la e entrar em contato com a Dicop. I. CASOS ESPECIAIS: a) TRIBUNAL DE CONTAS (DAF) X FAJ - FONTE 126 Para as unidades Diretoria Administrativa e Financeira do Tribunal de Contas do Estado e Fundo de Aparelho Judiciário, para a fonte Recursos de Alienação de Bens - Administração Direta, que tem funcionamento igual a 11, deve ser feito o comparativo da ABR x Balancete Mensal considerando a conta contábil , pois nestas unidades a fonte 126 não vai gerar Cotas da receita. Página 16 de 20

apenas para UO Tesouro (98101).")

17 3. Anexo Único Lista de Fontes para Geração de Cotas Orçamentárias Código Nome da Fonte de Recurso Nome Resumido Funcionamento da Fonte 100 Recursos Ordinários não Vinculados do Tesouro ORDINÁRIO 102 Cota-Parte do ICMS Devida aos ICMS/MUNICÍPIO Municípios 103 Cota-Parte do IPVA Devida aos IPVA/MUNICIPIO Municípios 105 Taxas Vinculadas ao Departamento Estadual de VINC DETRAN/TAXA Trânsito Cota-Parte do Imposto sobre Exportação de Produtos Industrializados Devida aos Municípios Recursos Vinculados ao Fundo de Manut e Desenv da Educação Básica e de Valoriz dos Profissionais da Educação Indenizações pela Extr de Óleo Bruto, Xisto Betuminoso e Gás, Utiliz de Rec Hídricos e Explor de Rec Minerais Taxas e Multas Vinc à Agência Estadual de Regul de Serv Públicos de Energia, Transporte e Comunicação da Bahia Recursos Vinculados à Educação Rec do Programa de Consolid do Equilíbrio Fiscal para o Desenvolvimento do Estado da Bahia - Lei nº /11 Taxas Vinculadas ao Fundo Especial de Aperfeiçoamento dos Serviços Policiais IPI EXPORT/MUNICIPIO FUNDEB ROYALTIES VINC AGERBA VINC EDUCAÇÃO PROCONFIS VINC FEASPOL/TAXA Contribuições de Intervenção do CIDE ESTADO Domínio Econômico - Estado Contribuições de Intervenção do CIDE MUNICÍPIO Domínio Econômico - Município Recursos Vinculados ao Fundo de Promoção do Trabalho VINC FUNTRAD Decente Operações de Crédito Internas em Moeda - Adm. Direta Operações de Crédito Internas em Bens e/ou Serviços - Adm. Direta OCI/MOEDA OCI/BENS E SERV 6 - Recursos do Tesouro - FUNDEB Dedução Página 17 de 20

18 Código Nome da Fonte de Recurso Nome Resumido Funcionamento da Fonte 124 Operações de Crédito Externas em Moeda - BIRD OCE/MOEDA - BIRD 125 Operações de Crédito Externas em Moeda - Adm. Direta OCE/MOEDA 126 Recursos de Alienação de Bens ALIENAÇÃO 11 - Recursos de Alienação de - Adm. Direta BENS/DIR Bens - Adm. Direta 127 Recursos Vinculados ao Fundo VINC FERFA do Meio Ambiente da Bahia 128 Recursos do Fundo Estadual de Combate e Erradicação da FUNCEP Pobreza Recursos Destinados a Programa de Investimento Recursos Vinculados às Ações e Serviços Públicos de Saúde Restituição de Recursos Oriundos de Operação de Crédito Recursos Vinculados ao Fundo de Defesa Sanitária Vegetal Taxas e Multas Vinculadas ao Fundo Estadual de Saúde Recursos de Utilização Exclusiva na Reserva de Contingência Taxas e Multas Vinculadas a Agência Estadual de Defesa Agropecuária da Bahia Contribuições do Fundo de Investimento Econômico e Social da Bahia - Estado Cota-Parte do Fundo de Investimento Econômico e Social da Bahia Devida aos Municípios Operações de Crédito Externas em Moeda - Adm. Indireta Recursos Ordinários não Vinculados do Tesouro - exerc ant Cota-Parte do ICMS Devida aos Municípios - exerc ant Cota-Parte do IPVA Devida aos Municípios - exerc ant Taxas Vinculadas ao Departamento Estadual de Trânsito - exerc ant PROGRAMA DE INVEST VINC SAÚDE REST REC OPER CRED VINC FDSV VINC FESBA RESERV CONTINGÊNCIA VINC ADAB FIES ESTADO FIES MUNICÍPIO OCE/MOEDA IND ORD - EX ICMS/MUNIC - EX IPVA/MUNIC EX DETRAN/TAX -EX Página 18 de 20

19 Código Nome da Fonte de Recurso Nome Resumido Funcionamento da Fonte Cota-Parte do Imposto sobre 306 Exportação de Produtos Industr IPI/EXP/MUNIC EX Devida aos Municípios - exerc ant Rec Vinc ao Fundo de Manut e Desenv da Educação Básica e de Valoriz dos Profissionais da Educação - exerc ant Indenizações Extr de Óleo Bruto, Xisto Betuminoso e Gás, Utiliz de Rec Hídricos e Explor de Rec Minerais Taxas e Mult Vinc à Agência Estadual de Regul de Serv Públicos de Energia, Transporte e Comunicação da Bahia Recursos Vinculados à Educação - exerc ant Rec do Prog de Consolid do Equilíbrio Fiscal para o Desenv do - exerc ant Taxas Vinculadas ao Fundo Especial de Aperfeiçoamento dos Serviços Policiais - exerc ant Contribuições de Intervenção do Domínio Econômico - Estado - exerc ant Contribuições de Intervenção do Domínio Econômico - Município - exerc ant Recursos Vinc ao Fundo de Promoção do Trabalho Decente - exerc ant Operações de Crédito Internas em Moeda - exerc ant Operaç de Crédito Internas em Bens e/ou Serviços Operações de Crédito Externas em Moeda - BIRD - exerc ant Operações de Crédito Externas em Moeda - exerc ant Recursos de Alienação de Bens - Adm. Direta - exerc ant Recursos Vinculados ao Fundo do Meio Ambiente da Bahia - exerc ant FUNDEB - EX ROYALTIES - EX VINC AGERBA - EX VINC EDU - EX PROCONFIS - EX FEASPOL/TAX - EX CIDE EST - EX CIDE/MUNIC EX FUNTRAD - EXERC OCI/MOEDA - EX OCI/BENS SERV-EX OCE/MOE-BIRD-EX OCE/MOEDA - EX ALIEN BEN/DIR-EX VINC FERFA - EX 6 - Recursos do Tesouro - FUNDEB Dedução 11 - Recursos de Alienação de Bens - Adm. Direta Página 19 de 20

20 Código Nome da Fonte de Recurso Nome Resumido Funcionamento da Fonte Recursos do Fundo Estadual de 328 Combate e Erradicação da FUNCEP - EX Pobreza - exerc ant Recursos Destinados a Programa de Investimento - exerc ant Recursos Vinculados às Ações e Serviços Públicos de Saúde - exerc ant Restituição de Recursos Oriundos de Operação de Crédito - exerc ant Recursos Vinculados ao Fundo de Defesa Sanitária Vegetal - exerc ant Taxas e Multas Vinculadas ao Fundo Estadual de Saúde - exerc ant Taxas e Multas Vinculadas a Agência Estadual de Defesa Agropecuária da Bahia - exerc ant Contribuições do Fundo de Investimento Econômico e Social da Bahia - Estado - exerc ant Cota-Parte do Fundo de Investimento Econômico e Social dos Municípios - exerc ant PROG INVEST-EX VINC SAÚDE-EX REST OP CRED-EX VINC FDSV - EX VINC FESBA - EX VINC ADAB - EX FIES ESTADO - EX FIES MUNICIP/EX Página 20 de 20

A. ABERTURA DA DESPESA:...

SUMÁRIO 1. Objetivo... 3 2. Procedimentos... 3 A. ABERTURA DA DESPESA:... 3 Centralizadora x Executora(s): validação do orçamento registrado na unidade centralizadora e nas unidades executoras (exclusivo

SUMÁRIO 1. Objetivo... 3 2. Procedimentos... 3 A. ABERTURA DA DESPESA:... 3 Centralizadora x Executora(s): validação do orçamento registrado na unidade centralizadora e nas unidades executoras (exclusivo

CONFERÊNCIA DE ABERTURAS DA RECEITA, DESPESA E PROGRAMAÇÃO FINANCEIRA

1. Objetivo Estabelecer procedimentos para conferência das aberturas da receita, despesa e programação financeira, por meio das respectivas funcionalidades Abertura da Receita ABR, Abertura da Despesa

1. Objetivo Estabelecer procedimentos para conferência das aberturas da receita, despesa e programação financeira, por meio das respectivas funcionalidades Abertura da Receita ABR, Abertura da Despesa

ESPECIFICAÇÃO. 01 100 Recursos Ordinários de Contrapartida de Convênios e Operações de Crédito

ANEXO II - A CLASSIFICAÇÃO DAS FONTES DE RECURSOS ANO 2012 E 2013-2014 ORDENADO ANO 2012 00 100 Recursos Ordinários não Vinculados do Tesouro 00 300 Recursos Ordinários não Vinculados do Tesouro 01 100

ANEXO II - A CLASSIFICAÇÃO DAS FONTES DE RECURSOS ANO 2012 E 2013-2014 ORDENADO ANO 2012 00 100 Recursos Ordinários não Vinculados do Tesouro 00 300 Recursos Ordinários não Vinculados do Tesouro 01 100

306 Cota-Parte do Imposto sobre Exportação de Produtos Industrializados Devida aos Municípios - exerc ant

ANEXO II - A CLASSIFICAÇÃO DAS S DE RECURSOS (ordenada Siplan) 00 (1) 100 (1) Recursos Ordinários não Vinculados do Tesouro 300 (1) Recursos Ordinários não Vinculados do Tesouro - exerc ant 01 (1) 100

ANEXO II - A CLASSIFICAÇÃO DAS S DE RECURSOS (ordenada Siplan) 00 (1) 100 (1) Recursos Ordinários não Vinculados do Tesouro 300 (1) Recursos Ordinários não Vinculados do Tesouro - exerc ant 01 (1) 100

Projeto FIPLAN-BA Sistema Integrado de Planejamento e Finanças do Estado da Bahia. Assunto PAGAMENTO DE RESTOS A PAGAR - 2013 - ETAPAS 3 e 4

FIPLAN-BA Conteúdo 1. Âmbito de Aplicação... 2 2. Objetivo... 2 3. Etapas... 2 4. Condições Necessárias para Etapa 3... 3 5. Resumo de ações de adequação dos saldos e pagamento dos RP a serem realizadas

FIPLAN-BA Conteúdo 1. Âmbito de Aplicação... 2 2. Objetivo... 2 3. Etapas... 2 4. Condições Necessárias para Etapa 3... 3 5. Resumo de ações de adequação dos saldos e pagamento dos RP a serem realizadas

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN

Guia de Capacitação Pagamento Centralizado da Folha Versão 00 janeiro 2013 MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: PAGAMENTO CENTRALIZADO DA FOLHA INSTRUTOR: AILTON DE OLIVEIRA SOUSA COLABORADORES

Guia de Capacitação Pagamento Centralizado da Folha Versão 00 janeiro 2013 MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: PAGAMENTO CENTRALIZADO DA FOLHA INSTRUTOR: AILTON DE OLIVEIRA SOUSA COLABORADORES

FIPLAN-BA - Sistema Integrado de Planejamento, Contabilidade e Finanças do Estado da Bahia. Transferências de Saldos da Programação Financeira

ORIENTAÇÃO TÉCNICA FIPLAN Projeto FIPLAN-BA - Sistema Integrado de Planejamento, Contabilidade e Finanças do Estado da Bahia Unidade Responsável: DEPAT UNIDADE ORÇAMENTÁRIA Versão 3.0 Data: 17/04/2013

ORIENTAÇÃO TÉCNICA FIPLAN Projeto FIPLAN-BA - Sistema Integrado de Planejamento, Contabilidade e Finanças do Estado da Bahia Unidade Responsável: DEPAT UNIDADE ORÇAMENTÁRIA Versão 3.0 Data: 17/04/2013

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN

Guia de Capacitação Cancelar Restos a Pagar - CRP Versão 1.0 Outubro 2014 GUIA DE CAPACITAÇÃO CANCELAR RESTOS A PAGAR - CRP MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: LIQUIDAÇÃO (LIQ) INSTRUTORA:

Guia de Capacitação Cancelar Restos a Pagar - CRP Versão 1.0 Outubro 2014 GUIA DE CAPACITAÇÃO CANCELAR RESTOS A PAGAR - CRP MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: LIQUIDAÇÃO (LIQ) INSTRUTORA:

ORGANOGRAMA - SAF SAF COPAF DEPAT GEPUB GEFIN GEPRO COBAN COFIN

ORGANOGRAMA - SAF SAF COPAF DEPAT DICOP GEPUB GEFIN GEPRO COBAN COFIN Gerenciar e controlar os recursos financeiros, visando sua otimização, para alcançar ar os objetivos estabelecidos pelo Governo do

ORGANOGRAMA - SAF SAF COPAF DEPAT DICOP GEPUB GEFIN GEPRO COBAN COFIN Gerenciar e controlar os recursos financeiros, visando sua otimização, para alcançar ar os objetivos estabelecidos pelo Governo do

Pará Governo Municipal de Marabá ORÇAMENTO PROGRAMA PARA 2015 - Consolidado Página : 001 Receitas por fonte de recurso

ORÇAMENTO PROGRAMA PARA 2015 - Consolidado Página : 001 1112.02.00.00.00 Imposto sobre a Propriedade Predial Territorial Urbana PMM 010100-Impostos 4.478.307,22 4.478.307,22 SDU 010100-Impostos 1.263,19

ORÇAMENTO PROGRAMA PARA 2015 - Consolidado Página : 001 1112.02.00.00.00 Imposto sobre a Propriedade Predial Territorial Urbana PMM 010100-Impostos 4.478.307,22 4.478.307,22 SDU 010100-Impostos 1.263,19

Para os demais formatos, o relatório será gerado mas virá com configurações incorretas.

Balancete Orçamentário Produto : TOTVS Gestão Patrimonial - 12.1.6 Processo : Relatórios Subprocesso : Balancete Orçamentário Data publicação da : 17/06/2015 O Balancete é um relatório contábil oficial

Balancete Orçamentário Produto : TOTVS Gestão Patrimonial - 12.1.6 Processo : Relatórios Subprocesso : Balancete Orçamentário Data publicação da : 17/06/2015 O Balancete é um relatório contábil oficial

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN

Guia de Capacitação Concessão de Cotas Financeiras Versão 1.0 outubro 2012 MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: PROGRAMAÇÃO FINANCEIRA INSTRUTOR: CARLOS ALBERTO PEREIRA LIMA COLABORADORES

Guia de Capacitação Concessão de Cotas Financeiras Versão 1.0 outubro 2012 MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: PROGRAMAÇÃO FINANCEIRA INSTRUTOR: CARLOS ALBERTO PEREIRA LIMA COLABORADORES

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

ESTADO DE SANTA CATARINA

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO : PCP 06/00076210 UNIDADE : Município de BALNEÁRIO CAMBORIÚ RESPONSÁVEL : Sr. RUBENS SPERNAU - Prefeito

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO : PCP 06/00076210 UNIDADE : Município de BALNEÁRIO CAMBORIÚ RESPONSÁVEL : Sr. RUBENS SPERNAU - Prefeito

Tribunal de Contas do Estado do Rio de Janeiro

RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA (CONTAS DE GOVERNO) EXERCÍCIO DE 2013 CONFORME OFÍCIO-CIRCULAR Nº 14/2014 PRS/GAP RESPONSABILIZAÇÃO CADASTROS do Prefeito

RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA (CONTAS DE GOVERNO) EXERCÍCIO DE 2013 CONFORME OFÍCIO-CIRCULAR Nº 14/2014 PRS/GAP RESPONSABILIZAÇÃO CADASTROS do Prefeito

Governo do Estado de Rondônia GOVERNADORIA

Governo do Estado de Rondônia GOVERNADORIA DECTRETO N. 17.49 DE 17 DE JANEIRO DE 213. Estabelece o Desdobramento das Receitas Previstas para 213 em Metas Mensais e Bimestrais de Arrecadação e o Cronograma

Governo do Estado de Rondônia GOVERNADORIA DECTRETO N. 17.49 DE 17 DE JANEIRO DE 213. Estabelece o Desdobramento das Receitas Previstas para 213 em Metas Mensais e Bimestrais de Arrecadação e o Cronograma

ESTADO DE SANTA CATARINA

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO PCP 08/00199278 UNIDADE Município de Joinville RESPONSÁVEL Sr. Marco Antonio Tebaldi - Prefeito Municipal

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO PCP 08/00199278 UNIDADE Município de Joinville RESPONSÁVEL Sr. Marco Antonio Tebaldi - Prefeito Municipal

PRESTAÇÃO DE CONTAS FUNDEB ESTADUAL - ATUAÇÃO DO CRC-GO SEGUNDA OFICINA DO FUNDED MINISTÉRIO PUBLICO GOIÁS ABRIL 2009

PRESTAÇÃO DE CONTAS FUNDEB ESTADUAL - ATUAÇÃO DO CRC-GO SEGUNDA OFICINA DO FUNDED MINISTÉRIO PUBLICO GOIÁS ABRIL 2009 Palestrante: HENRIQUE RICARDO BATISTA Vice-presidente do Conselho Regional de Contabilidade

PRESTAÇÃO DE CONTAS FUNDEB ESTADUAL - ATUAÇÃO DO CRC-GO SEGUNDA OFICINA DO FUNDED MINISTÉRIO PUBLICO GOIÁS ABRIL 2009 Palestrante: HENRIQUE RICARDO BATISTA Vice-presidente do Conselho Regional de Contabilidade

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE Registro de Receita Extra Orçamentária (RDE) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Extra Orçamentária...6 2.1. DESCRIÇÃO...6

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE Registro de Receita Extra Orçamentária (RDE) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Extra Orçamentária...6 2.1. DESCRIÇÃO...6

Prefeitura Municipal de Santana de Cataguases Balancete Financeiro (Consolidado) Página 2 Contabilidade Publica - Planejar Periodo: 01/03/2005 a

Página 2 Contabilidade Publica - Planejar Periodo: 01/03/2005 a") Prefeitura Municipal de Santana de Cataguases Balancete Financeiro (Consolidado) Página 1 Contabilidade Publica - Planejar Periodo: 01/03/2005 a 31/03/2005 31/12/2005 10:44:16 ORCAMENTARIAS 1 Receitas

Prefeitura Municipal de Santana de Cataguases Balancete Financeiro (Consolidado) Página 1 Contabilidade Publica - Planejar Periodo: 01/03/2005 a 31/03/2005 31/12/2005 10:44:16 ORCAMENTARIAS 1 Receitas

outros, cópias de documentos cujos originais são destinados à guarda permanente, cópias de documentos que de acordo com os prazos de guarda

10 INTRODUÇÃO A Secretaria de Estado da Fazenda, instituição responsável pelo provimento e controle dos recursos financeiros do estado, desenvolveu-se consideravelmente tanto no que tange a sua estrutura

10 INTRODUÇÃO A Secretaria de Estado da Fazenda, instituição responsável pelo provimento e controle dos recursos financeiros do estado, desenvolveu-se consideravelmente tanto no que tange a sua estrutura

ORDENS BANCÁRIAS ESTADOS E MUNICÍPIOS MANUAL DO USUÁRIO

ORDENS BANCÁRIAS ESTADOS E MUNICÍPIOS MANUAL DO USUÁRIO Ordens Bancárias Estados e Municípios Sumário 1. Introdução... 3 2. Público Alvo... 3 3. Características... 4 3.1. Modalidades e tipos de ordens

ORDENS BANCÁRIAS ESTADOS E MUNICÍPIOS MANUAL DO USUÁRIO Ordens Bancárias Estados e Municípios Sumário 1. Introdução... 3 2. Público Alvo... 3 3. Características... 4 3.1. Modalidades e tipos de ordens

MANUAL - CONTABILIDADE

MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1. INTRODUÇÃO...3 2. MÓDULO CONTABILIDADE...4 2.1. PLANO CONTÁBIL...4 2.2. BOLETIM CONTÁBIL...4 2.2.1. Lançamentos Contábeis...5

MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1. INTRODUÇÃO...3 2. MÓDULO CONTABILIDADE...4 2.1. PLANO CONTÁBIL...4 2.2. BOLETIM CONTÁBIL...4 2.2.1. Lançamentos Contábeis...5

CONTABILIZAR RECURSOS E DESPESAS DE PESSOAL E ENCARGOS SOCIAIS 1 OBJETIVO

CONTABILIZAR RECURSOS E DESPESAS DE PESSOAL E ENCARGOS SOCIAIS Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado

CONTABILIZAR RECURSOS E DESPESAS DE PESSOAL E ENCARGOS SOCIAIS Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado

Sistema de Gerenciamento de Projetos V 1.01 MANUAL DO COORDENADOR

Roteiro para utilização do GEP Versão de referência: GEP V1.00 Índice analítico I Apresentação... 2 I.1 Controles básicos do sistema;... 2 I.2 Primeiro acesso... 2 I.3 Para trocar a senha:... 3 I.4 Áreas

Roteiro para utilização do GEP Versão de referência: GEP V1.00 Índice analítico I Apresentação... 2 I.1 Controles básicos do sistema;... 2 I.2 Primeiro acesso... 2 I.3 Para trocar a senha:... 3 I.4 Áreas

Tribunal de Contas do Estado

Tribunal de Contas do Estado Tutorial sobre as alterações realizadas no sistema Sagres Captura para o envio da PCA 2013 Versão deste tutorial: 1.7 1. Habilitar o envio da PCA Para Habilitar o Sagres Captura

Tribunal de Contas do Estado Tutorial sobre as alterações realizadas no sistema Sagres Captura para o envio da PCA 2013 Versão deste tutorial: 1.7 1. Habilitar o envio da PCA Para Habilitar o Sagres Captura

PORTARIA Nº 492, DE 29 DE JUNHO DE 2006

15 REPÚBLICA F Novembro EDERATIVA DO BRASIL PORTARIA Nº 492, DE 29 DE JUNHO DE 2006 O SECRETÁRIO-ADJUNTO DO TESOURO NACIONAL, no uso das atribuições que lhe confere a Portaria nº 403, 2 zembro 2005, do

15 REPÚBLICA F Novembro EDERATIVA DO BRASIL PORTARIA Nº 492, DE 29 DE JUNHO DE 2006 O SECRETÁRIO-ADJUNTO DO TESOURO NACIONAL, no uso das atribuições que lhe confere a Portaria nº 403, 2 zembro 2005, do

A - Codificação e discriminação da aplicação e fonte de recursos

A - Codificação e discriminação da aplicação e fonte de recursos APLICAÇÕES DA RECEITA DESCRIÇÃO 01 Pessoal e Encargos Sociais 03 Outras Despesas Correntes 04 Despesas de Capital 08 Orçamento Participativo

A - Codificação e discriminação da aplicação e fonte de recursos APLICAÇÕES DA RECEITA DESCRIÇÃO 01 Pessoal e Encargos Sociais 03 Outras Despesas Correntes 04 Despesas de Capital 08 Orçamento Participativo

Prefeitura Municipal de Santa Cruz de Salinas. Exercício. Detalhamento da Receita com Destinação de Recurso

Detalha da Receita com Destinação de Recurso 1.0.0.0.00.00 RECEITAS CORRENTES 9.720.720.00 1.1.0.0.00.00 RECEITA TRIBUTÁRIA 1.1.1.0.00.00 IMPOSTOS 122.300.00 1.1.1.2.00.00 Impostos sobre o Patrimônio e

Detalha da Receita com Destinação de Recurso 1.0.0.0.00.00 RECEITAS CORRENTES 9.720.720.00 1.1.0.0.00.00 RECEITA TRIBUTÁRIA 1.1.1.0.00.00 IMPOSTOS 122.300.00 1.1.1.2.00.00 Impostos sobre o Patrimônio e

Freguesia de Arcozelo RELATÓRIO DE GESTÃO

RELATÓRIO DE GESTÃO I Introdução 1.1 Nota Prévia Conforme se encontra preceituado no POCAL, apresenta-se o relatório de Gestão relativo ao ano de 2009 para que, dentro dos prazos previstos na Lei nº 98/97,

RELATÓRIO DE GESTÃO I Introdução 1.1 Nota Prévia Conforme se encontra preceituado no POCAL, apresenta-se o relatório de Gestão relativo ao ano de 2009 para que, dentro dos prazos previstos na Lei nº 98/97,

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF MODELO / SUGESTÃO PARA O RELATÓRIO DE AVALIAÇÃO DAS METAS DO TERCEIRO

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF MODELO / SUGESTÃO PARA O RELATÓRIO DE AVALIAÇÃO DAS METAS DO TERCEIRO

PREFEITURA MUNICIPAL DE NOVA GLORIA

Página 1 de 28 ESTADO DE GOIÁS PÁG: 001 BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) R$ RECEITAS PREVISÃO PREVISÃO RECEITAS REALIZADAS NO BIMESTRE % ATÉ BIMESTRE

Página 1 de 28 ESTADO DE GOIÁS PÁG: 001 BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) R$ RECEITAS PREVISÃO PREVISÃO RECEITAS REALIZADAS NO BIMESTRE % ATÉ BIMESTRE

Manual de Conciliação Bancária

Manual de Conciliação Bancária Índice Conciliação Bancária... 2 O módulo de Conciliação Bancária no SIGEF... 3 Conciliação Bancária Extrato Bancário... 5 Fazendo a Conciliação Bancária Extrato Bancário...

Manual de Conciliação Bancária Índice Conciliação Bancária... 2 O módulo de Conciliação Bancária no SIGEF... 3 Conciliação Bancária Extrato Bancário... 5 Fazendo a Conciliação Bancária Extrato Bancário...

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

Manual de Uso do Módulo. MerchFinanças

Manual de Uso do Módulo MerchFinanças Bento Gonçalves Julho de 2010 Conteúdo 1. Introdução... 4 2. Menu Cadastros... 5 2.1. Bancos/Contas... 5 2.1.1. Agências... 5 2.1.2. Bancos... 6 2.1.3. Contas... 7

Manual de Uso do Módulo MerchFinanças Bento Gonçalves Julho de 2010 Conteúdo 1. Introdução... 4 2. Menu Cadastros... 5 2.1. Bancos/Contas... 5 2.1.1. Agências... 5 2.1.2. Bancos... 6 2.1.3. Contas... 7

Governo do Estado do Rio Grande do Norte Sistema Integrado para Administração Financeira Demonstrativo da Natureza da Receita

10000000 - Receitas Correntes 2.522.649 11000000 - Receita Tributária 1.189.311 11100000 - Impostos 1.146.680 11120000 - Impostos sobre o Patrimônio e a Renda - IRPF e IRPJ 137.496 11120400 - Imposto sobre

10000000 - Receitas Correntes 2.522.649 11000000 - Receita Tributária 1.189.311 11100000 - Impostos 1.146.680 11120000 - Impostos sobre o Patrimônio e a Renda - IRPF e IRPJ 137.496 11120400 - Imposto sobre

VERSÃO 5.12.0 VERSÃO 5.0.0 FINANCEIRO NEFRODATA ESTOQUE FINALIZAÇÃO: 10 JUN.

VERSÃO 5.12.0 VERSÃO 5.0.0 FINANCEIRO NEFRODATA ESTOQUE ACD2016 FINALIZAÇÃO: 10 JUN. 13 04 NOV.2014 FEV. 201313 JUN. 2016 PUBLICAÇÃO: Prezado Cliente, Neste documento estão descritas todas as novidades

VERSÃO 5.12.0 VERSÃO 5.0.0 FINANCEIRO NEFRODATA ESTOQUE ACD2016 FINALIZAÇÃO: 10 JUN. 13 04 NOV.2014 FEV. 201313 JUN. 2016 PUBLICAÇÃO: Prezado Cliente, Neste documento estão descritas todas as novidades

INSTRUÇÃO NORMATIVA SAF N 016 DE 09 DE SETEMBRO DE 2015

INSTRUÇÃO NORMATIVA SAF N 016 DE 09 DE SETEMBRO DE 2015 Dispõe sobre a movimentação financeira em Instituições Bancárias pelos Órgãos, Fundos e Entidades da Administração Pública do Poder Executivo Estadual

INSTRUÇÃO NORMATIVA SAF N 016 DE 09 DE SETEMBRO DE 2015 Dispõe sobre a movimentação financeira em Instituições Bancárias pelos Órgãos, Fundos e Entidades da Administração Pública do Poder Executivo Estadual

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014.

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014. Rotina CONOR/SUNOT/CGE n.º 004/2013 Trata a presente rotina dos procedimentos contábeis para os registros patrimoniais e orçamentários do Fundo

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014. Rotina CONOR/SUNOT/CGE n.º 004/2013 Trata a presente rotina dos procedimentos contábeis para os registros patrimoniais e orçamentários do Fundo

Manual Operativo do Sistema de Monitoramento do Plano Plurianual de Ação Governamental - PPAG APRESENTAÇÃO

4ª Edição revisada abril/2014 APRESENTAÇÃO O Plano Plurianual de Ação Governamental PPAG é um planejamento de médio prazo da esfera pública, que explicita diretrizes, objetivos, ações, programas e metas

4ª Edição revisada abril/2014 APRESENTAÇÃO O Plano Plurianual de Ação Governamental PPAG é um planejamento de médio prazo da esfera pública, que explicita diretrizes, objetivos, ações, programas e metas

Através do portal www.transparencia.ba.gov.br e nos sites das secretarias, demais órgãos e entidades da administração pública estadual baiana.

O que é o Transparência BAHIA? É um instrumento de consulta e acompanhamento on line das ações governamentais e da aplicação dos recursos públicos. No portal, estão disponíveis informações da receita e

O que é o Transparência BAHIA? É um instrumento de consulta e acompanhamento on line das ações governamentais e da aplicação dos recursos públicos. No portal, estão disponíveis informações da receita e

APLICAÇÃO NA MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO ART. 212 DA CONSTITUIÇÃO FEDERAL Impostos e Transferências considerados para o Cálculo

RECEITA ESTIMADA E DESPESA FIXADA - EDUCAÇÃO APLICAÇÃO NA MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO ART. 212 DA CONSTITUIÇÃO FEDERAL Impostos e Transferências considerados para o Cálculo IPTU 134.000,00 IRRF

RECEITA ESTIMADA E DESPESA FIXADA - EDUCAÇÃO APLICAÇÃO NA MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO ART. 212 DA CONSTITUIÇÃO FEDERAL Impostos e Transferências considerados para o Cálculo IPTU 134.000,00 IRRF

Emissor Fiscal. LAUREmissor Fiscal Fiscal

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

INSTRUÇÕES PARA UNIDADE GESTORA ARRECADADORA - UGA VERSÃO 1.01

Subsecretaria de Finanças - SUBFIN Coordenacão de Controle e Análise das Receitas Estaduais Diretamente Arrecadadas - CONARD W: www.fazenda.rj.gov.br E: sisgre@fazenda.rj.gov.br T: +55 21 2334-4404 INSTRUÇÕES

Subsecretaria de Finanças - SUBFIN Coordenacão de Controle e Análise das Receitas Estaduais Diretamente Arrecadadas - CONARD W: www.fazenda.rj.gov.br E: sisgre@fazenda.rj.gov.br T: +55 21 2334-4404 INSTRUÇÕES

ANEXOS Resolução TCE Nº 1.604/07 (Administração Estadual)

") ANEXO I DEMONSTRATIVO DA EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DOS RECURSOS RECEBIDOS Código Receita Ingressos 00 RECURSOS DO TESOURO (PESSOAL) 00 RECURSOS DO TESOURO (CUSTEIO E INVESTIMENTOS) 10 RECURSOS

ANEXO I DEMONSTRATIVO DA EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DOS RECURSOS RECEBIDOS Código Receita Ingressos 00 RECURSOS DO TESOURO (PESSOAL) 00 RECURSOS DO TESOURO (CUSTEIO E INVESTIMENTOS) 10 RECURSOS

Manual de Operacionalização do Módulo de Prestação de Contas PCS

Manual de Operacionalização do Módulo de Prestação de Contas PCS Versão Fevereiro/2013 Índice PCS - Módulo de Prestação de Contas...3 Acesso ao Módulo PCS...3 1. Contas financeiras...5 1.1. Cadastro de

Manual de Operacionalização do Módulo de Prestação de Contas PCS Versão Fevereiro/2013 Índice PCS - Módulo de Prestação de Contas...3 Acesso ao Módulo PCS...3 1. Contas financeiras...5 1.1. Cadastro de

ÍNDICE. SPO Módulo de Descentralização de Créditos no SIMEC 2

ÍNDICE 1. Visão Geral - Funcionamento do sistema... 3 2. Descrição dos perfis do sistema... 4 3. Operação Novo termo de execução descentralizada... 5 a. Cadastramento do termo no sistema pela Unidade Técnica...

ÍNDICE 1. Visão Geral - Funcionamento do sistema... 3 2. Descrição dos perfis do sistema... 4 3. Operação Novo termo de execução descentralizada... 5 a. Cadastramento do termo no sistema pela Unidade Técnica...

SPED Contribuições Pis, Cofins e INSS

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

ENCERRAMENTO DE EXERCÍCIO CHECKLIST

ENCERRAMENTO DE EXERCÍCIO CHECKLIST Para auxiliar nas providências que devem ser tomadas para o encerramento de exercício, foi elaborada uma série de verificações, em formato de checklist, que devem ser

ENCERRAMENTO DE EXERCÍCIO CHECKLIST Para auxiliar nas providências que devem ser tomadas para o encerramento de exercício, foi elaborada uma série de verificações, em formato de checklist, que devem ser

UESB RELATÓRIO CONTÁBIL

RELATÓRIO CONTÁBIL Anexo I RELATÓRIO CONTÁBIL Análise das contas orçamentárias, financeiras, patrimoniais e das incorporações referentes aos balanços das unidades que compõe a no exercício de 2007. I APRESENTAÇÃO

RELATÓRIO CONTÁBIL Anexo I RELATÓRIO CONTÁBIL Análise das contas orçamentárias, financeiras, patrimoniais e das incorporações referentes aos balanços das unidades que compõe a no exercício de 2007. I APRESENTAÇÃO

Prefeitura Municipal de Divinésia Balancete Financeiro (Consolidado) Página 1 Período: 01/05/2008 a 31/05/2008 16/03/2009 10:06:54

Página 1 Período: 01/05/2008 a 31/05/2008 16/03/2009 10:06:54") Prefeitura Municipal de Divinésia Balancete Financeiro (Consolidado) Página 1 ORCAMENTARIAS 1 Receitas Correntes 588.534,39 2.898.882,62 11 Receita Tributária 7.837,79 33.154,82 111 Impostos 7.837,79 30.983,62

Prefeitura Municipal de Divinésia Balancete Financeiro (Consolidado) Página 1 ORCAMENTARIAS 1 Receitas Correntes 588.534,39 2.898.882,62 11 Receita Tributária 7.837,79 33.154,82 111 Impostos 7.837,79 30.983,62

Curso de Planejamento e Execução da Despesa Pública para Servidores do Ministério do Desenvolvimento Agrário

Curso de Planejamento e Execução da Despesa Pública para Servidores do Ministério do Desenvolvimento Agrário GESTÃO FINANCEIRA Docentes: Luiz Claudio Monteiro Morgado Alexandre Gomes de Souza Júnior Brasília,

Curso de Planejamento e Execução da Despesa Pública para Servidores do Ministério do Desenvolvimento Agrário GESTÃO FINANCEIRA Docentes: Luiz Claudio Monteiro Morgado Alexandre Gomes de Souza Júnior Brasília,

NOTAS EXPLICATIVAS BALANÇO GERAL ENCERRADO EM

NOTAS EXPLICATIVAS BALANÇO GERAL ENCERRADO EM 31/12/2012 Para fins de otimizar os Procedimentos Orçamentários e Contábeis, principalmente baseados naqueles constantes da Lei nº 4.320/64, estamos cônscios

NOTAS EXPLICATIVAS BALANÇO GERAL ENCERRADO EM 31/12/2012 Para fins de otimizar os Procedimentos Orçamentários e Contábeis, principalmente baseados naqueles constantes da Lei nº 4.320/64, estamos cônscios

Prefeitura Municipal de Laranjal Balancete Financeiro (Consolidado) Página 2 Contabilidade Publica - Planejar Periodo: 01/03/2005 a 31/03/2005

Página 2 Contabilidade Publica - Planejar Periodo: 01/03/2005 a 31/03/2005") Prefeitura Municipal de Laranjal Balancete Financeiro (Consolidado) Página 1 Contabilidade Publica - Planejar Periodo: 01/03/2005 a 31/03/2005 31/12/2005 16:56:41 ORCAMENTARIAS 1 Receitas Correntes 398.650,84

Prefeitura Municipal de Laranjal Balancete Financeiro (Consolidado) Página 1 Contabilidade Publica - Planejar Periodo: 01/03/2005 a 31/03/2005 31/12/2005 16:56:41 ORCAMENTARIAS 1 Receitas Correntes 398.650,84

II - Procedimentos Contábeis Após Restituição - Motivos 2, 3, 4, 5, 8

INSTRUÇÃO DE SERVIÇO ASSUNTO INTERESSADO 006 /2015 SATE/SEFAZ Contabilização dos depósitos identificados As Unidades Orçamentárias da Administração Pública Estadual I - Introdução A partir de Setembro/2015

INSTRUÇÃO DE SERVIÇO ASSUNTO INTERESSADO 006 /2015 SATE/SEFAZ Contabilização dos depósitos identificados As Unidades Orçamentárias da Administração Pública Estadual I - Introdução A partir de Setembro/2015

Semana Contábil e Fiscal de Estados e Municípios - Secofem

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

ATIVO Notas 2009 2008

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

Prestação de Contas. Prefeitura Municipal. Monte Santo de Minas. com. Saúde Pública. Janeiro a Dezembro de 2012

Prestação de Contas da Prefeitura Municipal de Monte Santo de Minas com Saúde Pública... Janeiro a Dezembro de 2012 1 DEMONSTRATIVO DAS RECEITAS ARRECADADAS VALORES GERAIS ACUMULADOS DEMONSTRATIVOS DAS

Prestação de Contas da Prefeitura Municipal de Monte Santo de Minas com Saúde Pública... Janeiro a Dezembro de 2012 1 DEMONSTRATIVO DAS RECEITAS ARRECADADAS VALORES GERAIS ACUMULADOS DEMONSTRATIVOS DAS

COMPETÊNCIAS E DESAFIOS DO SECRETÁRIO DE FINANÇAS. Fernando Carlos Almeida

COMPETÊNCIAS E DESAFIOS DO SECRETÁRIO DE FINANÇAS Fernando Carlos Almeida A QUESTÃO Quais os compromissos do Secretário Municipal de Finanças com a gestão financeira moderna e responsável, com a execução

COMPETÊNCIAS E DESAFIOS DO SECRETÁRIO DE FINANÇAS Fernando Carlos Almeida A QUESTÃO Quais os compromissos do Secretário Municipal de Finanças com a gestão financeira moderna e responsável, com a execução

ASSUNTO Analise preliminar para regularização de Restos a Pagar pagos no exercício de 2014

INSTRUÇÃO DE 007/2014 CPSC/SCGC/SATE/SEFAZ SERVIÇO ASSUNTO Analise preliminar para regularização de Restos a Pagar pagos no exercício de 2014 1 APRESENTAÇÃO Considerando que a Inscrição dos Restos a Pagar

INSTRUÇÃO DE 007/2014 CPSC/SCGC/SATE/SEFAZ SERVIÇO ASSUNTO Analise preliminar para regularização de Restos a Pagar pagos no exercício de 2014 1 APRESENTAÇÃO Considerando que a Inscrição dos Restos a Pagar

A função Fazer Solicitação de Registro de Preço permite:

0BSolicitação de Registro de Preço 1BCaracterísticas A função Fazer Solicitação de Registro de Preço permite: criar solicitações que darão origem às licitações de registro de preços, através de concorrência

0BSolicitação de Registro de Preço 1BCaracterísticas A função Fazer Solicitação de Registro de Preço permite: criar solicitações que darão origem às licitações de registro de preços, através de concorrência

Memorando nº 08/2015 Em 07 de Maio de 2015

DESTINATÁRIO (S): ASSUNTO: Aos Senhores Magistrados e Servidores das Varas com competência Criminal, Juizado Especial Criminal e de Execução de Penas e Medidas Alternativas Instrução Normativa Conjunta

DESTINATÁRIO (S): ASSUNTO: Aos Senhores Magistrados e Servidores das Varas com competência Criminal, Juizado Especial Criminal e de Execução de Penas e Medidas Alternativas Instrução Normativa Conjunta

RESOLUÇÃO DO CONSELHO UNIVERSITÁRIO (CONSUNI) N.º 03/2011

N.º 03/2011") SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO TOCANTINS RESOLUÇÃO DO CONSELHO UNIVERSITÁRIO (CONSUNI) N.º 03/2011 Dispõe sobre as normas gerais para a celebração de contratos ou convênios da Universidade

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO TOCANTINS RESOLUÇÃO DO CONSELHO UNIVERSITÁRIO (CONSUNI) N.º 03/2011 Dispõe sobre as normas gerais para a celebração de contratos ou convênios da Universidade

Prefeitura Municipal de Coimbra Balancete Financeiro (Consolidado) Página 2 Contabilidade Publica - Planejar Periodo: 01/09/2005 a 30/09/2005

Página 2 Contabilidade Publica - Planejar Periodo: 01/09/2005 a 30/09/2005") Prefeitura Municipal de Coimbra Balancete Financeiro (Consolidado) Página 1 Contabilidade Publica - Planejar Periodo: 01/09/2005 a 30/09/2005 31/12/2005 16:20:56 ORCAMENTARIAS 1 Receitas Correntes 437.605,02

Prefeitura Municipal de Coimbra Balancete Financeiro (Consolidado) Página 1 Contabilidade Publica - Planejar Periodo: 01/09/2005 a 30/09/2005 31/12/2005 16:20:56 ORCAMENTARIAS 1 Receitas Correntes 437.605,02

NOVO MÓDULO PATRIMÔNIO

NOVO MÓDULO PATRIMÔNIO 1 PARÂMETROS 1.1 Aba Geral 1. No quadro Período, no campo: Observação: Após ser efetuado o cálculo de qualquer período, o campo Inicial, não poderá mais ser alterado. Inicial, informe

NOVO MÓDULO PATRIMÔNIO 1 PARÂMETROS 1.1 Aba Geral 1. No quadro Período, no campo: Observação: Após ser efetuado o cálculo de qualquer período, o campo Inicial, não poderá mais ser alterado. Inicial, informe

1 de 9 INSTRUÇÃO NORMATIVA CONJUNTA DICOP/DEPAT Nº 02 /2003. Publicada no DOE de 21 de outubro de 2003

1 de 9 INSTRUÇÃO NORMATIVA CONJUNTA DICOP/DEPAT Nº 02 /2003 Publicada no DOE de 21 de outubro de 2003 Estabelece procedimentos para movimentação de recursos das contas bancárias mantidas no Banco Bradesco

1 de 9 INSTRUÇÃO NORMATIVA CONJUNTA DICOP/DEPAT Nº 02 /2003 Publicada no DOE de 21 de outubro de 2003 Estabelece procedimentos para movimentação de recursos das contas bancárias mantidas no Banco Bradesco

Posição Financeira ABRACAF

Nota Técnica de Configurações Em caso de dúvidas operacionais, entrar em contato com o Help Desk da Ação Informática, ura contábil. RECOMENDAÇÕES: 1. Confirmar se a operação da PEF, no FiatNet, está atualizada

Nota Técnica de Configurações Em caso de dúvidas operacionais, entrar em contato com o Help Desk da Ação Informática, ura contábil. RECOMENDAÇÕES: 1. Confirmar se a operação da PEF, no FiatNet, está atualizada

Programa de Modernização da Administração Tributária e da Gestão dos Setores Sociais Básicos

Programa de Modernização Administração Tributária e Gestão dos Setores Sociais Básicos Município: - UF RAC Número: / Período: / / a / / ÍNDICE I - IDENTIFICAÇÃO DO MUNICÍPIO 4 II - GERENCIAMENTO DO PROJETO

Programa de Modernização Administração Tributária e Gestão dos Setores Sociais Básicos Município: - UF RAC Número: / Período: / / a / / ÍNDICE I - IDENTIFICAÇÃO DO MUNICÍPIO 4 II - GERENCIAMENTO DO PROJETO

HOME Pagina Inicial Esta página possibilita: 1. Verificar as viaturas que necessitam troca de óleo conforme sugestão do fabricante. 2.

HOME Pagina Inicial Esta página possibilita: 1. Verificar as viaturas que necessitam troca de óleo conforme sugestão do fabricante. 2. Verificar as viaturas que necessitam de revisão conforme sugestão

HOME Pagina Inicial Esta página possibilita: 1. Verificar as viaturas que necessitam troca de óleo conforme sugestão do fabricante. 2. Verificar as viaturas que necessitam de revisão conforme sugestão

INCLUSÃO DO PROCESSO IMPORTAR TABELA IBPT :

INCLUSÃO DO PROCESSO IMPORTAR TABELA IBPT : Importar tabela IBPT Através desta tela você pode importar a tabela Ibptax, fornecida pelo instituto brasileiro de planejamento tributário (IBPT). Esta tabela

INCLUSÃO DO PROCESSO IMPORTAR TABELA IBPT : Importar tabela IBPT Através desta tela você pode importar a tabela Ibptax, fornecida pelo instituto brasileiro de planejamento tributário (IBPT). Esta tabela

Fundo Especiais. Fundos Especiais. Fundos Especiais Lei Federal nº 4.320/64. Fundo Municipal de Educação e FUNDEB

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,

Cordilheira Escrita Fiscal 2.109A

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

MANUAL DE PROCEDIMENTOS QUANTO A UTILIZAÇÃO DO SUBSISTEMA DE CONTROLE DE EXPEDIÇÃO DE DOCUMENTOS/SGA

MANUAL DE PROCEDIMENTOS QUANTO A UTILIZAÇÃO DO SUBSISTEMA DE CONTROLE DE EXPEDIÇÃO DE DOCUMENTOS/SGA DIRETORIA DE ADMINISTRAÇÃO DEPARTAMENTO DE SECRETARIA GERAL SERVIÇO DE COMUNICAÇÕES ADMINISTRATIVAS

MANUAL DE PROCEDIMENTOS QUANTO A UTILIZAÇÃO DO SUBSISTEMA DE CONTROLE DE EXPEDIÇÃO DE DOCUMENTOS/SGA DIRETORIA DE ADMINISTRAÇÃO DEPARTAMENTO DE SECRETARIA GERAL SERVIÇO DE COMUNICAÇÕES ADMINISTRATIVAS

Polícia Federal Concurso de 2009 (Cespe/UnB) Informática

Informática") Polícia Federal Concurso de 2009 (Cespe/UnB) Informática Julgue os itens subsequentes, a respeito de Internet e intranet. 1 As intranets, por serem redes com acesso restrito aos usuários de empresas, não

Polícia Federal Concurso de 2009 (Cespe/UnB) Informática Julgue os itens subsequentes, a respeito de Internet e intranet. 1 As intranets, por serem redes com acesso restrito aos usuários de empresas, não

Portaria Ministerial nº 241, de 13 de março de 1989

Portaria Ministerial nº 241, de 13 de março de 1989 Normas para registro, movimentação e controle dos recursos oriundos da fonte 050 O MINISTRO DE ESTADO DO EXÉRCITO, de acordo com o artigo 57 das Instruções

Portaria Ministerial nº 241, de 13 de março de 1989 Normas para registro, movimentação e controle dos recursos oriundos da fonte 050 O MINISTRO DE ESTADO DO EXÉRCITO, de acordo com o artigo 57 das Instruções

Publicação. Grupo TOTVS S.A. Produção. Equipe de documentação

Notas de Release Todos os direitos reservados. Partes deste trabalho não podem ser reproduzidas, de forma alguma ou por meio algum - gráfico, eletrônico ou mecânico, incluindo fotocópias, gravações, digitações

Notas de Release Todos os direitos reservados. Partes deste trabalho não podem ser reproduzidas, de forma alguma ou por meio algum - gráfico, eletrônico ou mecânico, incluindo fotocópias, gravações, digitações

Sistema de Informações para Auditoria e Prestação de Contas. Recurso Vinculado

Sistema de Informações para Auditoria e Prestação de s Recurso Vinculado Aplicável aos Órgãos, Entidades e Consórcios Públicos Municipais regidos pela Lei Federal nº 4.320/64 e Empresas Estatais Dependentes

Sistema de Informações para Auditoria e Prestação de s Recurso Vinculado Aplicável aos Órgãos, Entidades e Consórcios Públicos Municipais regidos pela Lei Federal nº 4.320/64 e Empresas Estatais Dependentes

Despesas com a Educação

Despesas com a Educação Heraldo da Costa Reis Coordenador de ensino ENSUR/IBAM Prof. UFRJ Preliminarmente, veja-se o que dispõe o art. 212 da Constituição da República, a seguir transcrito: Art. 212 A

Despesas com a Educação Heraldo da Costa Reis Coordenador de ensino ENSUR/IBAM Prof. UFRJ Preliminarmente, veja-se o que dispõe o art. 212 da Constituição da República, a seguir transcrito: Art. 212 A

Orçamento Público Conceitos Básicos

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

Para cadastrar uma nova conta, clique sobre o botão preencha os campos habilitados.

Contas a Pagar de Condomínio - Sami ERP++ Neste roteiro será explicado os processos de cadastro, controle e quitação das contas a pagar de condomínios. 1. Entrada Contas a Pagar Acesse o Módulo FINANCEIRO

Contas a Pagar de Condomínio - Sami ERP++ Neste roteiro será explicado os processos de cadastro, controle e quitação das contas a pagar de condomínios. 1. Entrada Contas a Pagar Acesse o Módulo FINANCEIRO

Implantação do sistema Condominium

Implantação do sistema Condominium Nesse manual iremos acompanhar o passo a passo para a implantação do sistema, portanto iremos pular algumas telas do cadastro, que deverão ser preenchidas após a implantação

Implantação do sistema Condominium Nesse manual iremos acompanhar o passo a passo para a implantação do sistema, portanto iremos pular algumas telas do cadastro, que deverão ser preenchidas após a implantação

Profa. Ma. Divane A. Silva. Unidade IV CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade IV CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade IV CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

CONTABILIDADE GERAL. Adquira esta e outras aulas em www.acheiconcursos.com.br CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA FEDERAL

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

Auditoria Eletrônica de Órgãos Públicos. Regras de Validação Contas Anuais

Regras de Validação Contas Anuais Sumário Sumário 1. Relação de Contratos de Concessão... 4 1.1. Descrição do Documento... 4 1.2. Estrutura... 4 1.3. Regras de Validação... 4 1.3.1. Contratos duplicados...

Regras de Validação Contas Anuais Sumário Sumário 1. Relação de Contratos de Concessão... 4 1.1. Descrição do Documento... 4 1.2. Estrutura... 4 1.3. Regras de Validação... 4 1.3.1. Contratos duplicados...

Documentação necessária para os candidatos pré-selecionados no PROUNI - 2016-1

Documentação necessária para os candidatos pré-selecionados no PROUNI - 2016-1 Documentação que deve ser apresentada pelo candidato e membros do grupo familiar, na fase de comprovação de informações. O

Documentação necessária para os candidatos pré-selecionados no PROUNI - 2016-1 Documentação que deve ser apresentada pelo candidato e membros do grupo familiar, na fase de comprovação de informações. O

Relatórios. Manual. Pergamum

Relatórios Manual Pergamum Manual PER-MAN-005 Estatísticas Circulação de Materiais - Geral Sumário 1. APRESENTAÇÃO... 1-4 1.1 PESQUISANDO ESTATÍSITICAS E RELATÓRIOS... 1-10 1.2 UTILIZANDO O MÓDULO RELATÓRIOS...

Relatórios Manual Pergamum Manual PER-MAN-005 Estatísticas Circulação de Materiais - Geral Sumário 1. APRESENTAÇÃO... 1-4 1.1 PESQUISANDO ESTATÍSITICAS E RELATÓRIOS... 1-10 1.2 UTILIZANDO O MÓDULO RELATÓRIOS...

CARTILHA PARA CONCILIAÇÃO DE CONTAS BANCÁRIAS

CARTILHA PARA CONCILIAÇÃO DE CONTAS BANCÁRIAS - VERSÃO 1- AGOSTO/2011 1 SUMÁRIO 1. CONCEITOS...3 2. OBRIGATORIEDADES...3 3. PRINCIPAIS INFORMAÇÕES...3 4. CRITÉRIOS UTILIZADOS...3 5. RESPONSABILIDADES...4

CARTILHA PARA CONCILIAÇÃO DE CONTAS BANCÁRIAS - VERSÃO 1- AGOSTO/2011 1 SUMÁRIO 1. CONCEITOS...3 2. OBRIGATORIEDADES...3 3. PRINCIPAIS INFORMAÇÕES...3 4. CRITÉRIOS UTILIZADOS...3 5. RESPONSABILIDADES...4

SISME Sistema de Minuta de Empenho Parte I

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS SISME Sistema de Minuta de Empenho Parte I MANUAL DO USUÁRIO

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE LOGÍSTICA E SERVIÇOS GERAIS SISME Sistema de Minuta de Empenho Parte I MANUAL DO USUÁRIO

Passo a passo para cadastramento

Passo a passo para cadastramento Siga passo a passo, será mais fácil do que imagina! INSTALAÇÃO DOS PROGRAMAS Firebird e SCNES - Antes de dar início ao processo de cadastramento, realize uma pesquisa no

Passo a passo para cadastramento Siga passo a passo, será mais fácil do que imagina! INSTALAÇÃO DOS PROGRAMAS Firebird e SCNES - Antes de dar início ao processo de cadastramento, realize uma pesquisa no

CAPÍTULO I Da Receita

ESTADO DO TOCANTINS PREFEITURA MUNICIPAL DE SÃO SALVADOR DO TOCANTINS SERIEDADE E TRABALHO Adm.: 2005/2008 Av. Afonso Pena, s/n Centro CEP. 77.368-000 Fone (63) 3396-1122 São Salvador do Tocantins TO.

ESTADO DO TOCANTINS PREFEITURA MUNICIPAL DE SÃO SALVADOR DO TOCANTINS SERIEDADE E TRABALHO Adm.: 2005/2008 Av. Afonso Pena, s/n Centro CEP. 77.368-000 Fone (63) 3396-1122 São Salvador do Tocantins TO.

NOTA TÉCNICA N.º 009/2014 SAF - DICOP. Salvador, 14 de julho de 2014

NOTA TÉCNICA N.º 009/2014 SAF - DICOP Salvador, 14 de julho de 2014 Refere-se ao entendimento desta Diretoria de Contabilidade Pública concernente aos resultados contábeis das empresas estatais dependentes

NOTA TÉCNICA N.º 009/2014 SAF - DICOP Salvador, 14 de julho de 2014 Refere-se ao entendimento desta Diretoria de Contabilidade Pública concernente aos resultados contábeis das empresas estatais dependentes

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO Considere que o sistema contábil da empresa comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO Considere que o sistema contábil da empresa comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição

POLIEDUC - SOLUÇÕES PARA EDUCAÇÃO CAU - GUIA DO ATENDENTE AMBIENTE ESCOLA PERFIL SECRETÁRIO DE EDUCAÇÃO - SMEC ELABORADO: CRISTIANE MOTA

POLIEDUC - SOLUÇÕES PARA EDUCAÇÃO DEPARTAMENTO DE PROJETOS DE INTEGRAÇÃO CAU - GUIA DO ATENDENTE AMBIENTE ESCOLA PERFIL SECRETÁRIO DE EDUCAÇÃO - SMEC ELABORADO: CRISTIANE MOTA Brasília - 2011 Ambiente

POLIEDUC - SOLUÇÕES PARA EDUCAÇÃO DEPARTAMENTO DE PROJETOS DE INTEGRAÇÃO CAU - GUIA DO ATENDENTE AMBIENTE ESCOLA PERFIL SECRETÁRIO DE EDUCAÇÃO - SMEC ELABORADO: CRISTIANE MOTA Brasília - 2011 Ambiente

Processo seletivo PROUNI 2016.1 1ª Chamada.

Processo seletivo PROUNI 2016.1 1ª Chamada. Quando: 25 de janeiro a 1º de fevereiro de 2016. Onde: Central de Atendimento (guichê 12) Quem: Alessandra Serra, Denis Nascimento e Nathália Máximo. Horário

Processo seletivo PROUNI 2016.1 1ª Chamada. Quando: 25 de janeiro a 1º de fevereiro de 2016. Onde: Central de Atendimento (guichê 12) Quem: Alessandra Serra, Denis Nascimento e Nathália Máximo. Horário

Governo do Estado do Rio de Janeiro Secretaria de Estado de Fazenda Contadoria Geral do Estado

11120431 Imposto de Renda Retido nas Fontes sobre os Rendimentos do Trabalho 00 2.885.556.099,44 11120434 Imposto de Renda Retido nas Fontes sobre outros Rendimentos 00 205.497.947,46 11120501 Cota-Parte

11120431 Imposto de Renda Retido nas Fontes sobre os Rendimentos do Trabalho 00 2.885.556.099,44 11120434 Imposto de Renda Retido nas Fontes sobre outros Rendimentos 00 205.497.947,46 11120501 Cota-Parte

PREFEITURA MUNICIPAL DE SÃO GOTARDO Rua Professora Maria Coeli Franco, 13 - CNPJ nº 18.602.037/0001-55 CEP: 38.800-000

PREFEITURA MUNICIPAL DE SÃO GOTARDO Rua Professora Maria Coeli Franco, 13 - CNPJ nº 18.602.037/0001-55 CEP: 38.800-000 LEI N 2.076, DE 22 DE DEZEMBRO DE 2014. ESTABELECE PROPOSTA ORÇAMENTÁRIA, ESTIMANDO

PREFEITURA MUNICIPAL DE SÃO GOTARDO Rua Professora Maria Coeli Franco, 13 - CNPJ nº 18.602.037/0001-55 CEP: 38.800-000 LEI N 2.076, DE 22 DE DEZEMBRO DE 2014. ESTABELECE PROPOSTA ORÇAMENTÁRIA, ESTIMANDO

Secretaria de Estado de Fazenda do Rio de Janeiro GIA-ICMS. Instruções de Preenchimento por meio do Programa Gerador (versão 0.3.2.

Secretaria de Estado de Fazenda do Rio de Janeiro GIA-ICMS Instruções de Preenchimento por meio do Programa Gerador (versão 0.3.2.6) Portaria SUACIEF nº 001/2009 SUMÁRIO 1. TELA PRINCIPAL... 3 2. MENU

Secretaria de Estado de Fazenda do Rio de Janeiro GIA-ICMS Instruções de Preenchimento por meio do Programa Gerador (versão 0.3.2.6) Portaria SUACIEF nº 001/2009 SUMÁRIO 1. TELA PRINCIPAL... 3 2. MENU