UESB RELATÓRIO CONTÁBIL

|

|

|

- Liliana de Andrade Damásio

- 8 Há anos

- Visualizações:

Transcrição

1 RELATÓRIO CONTÁBIL Anexo I

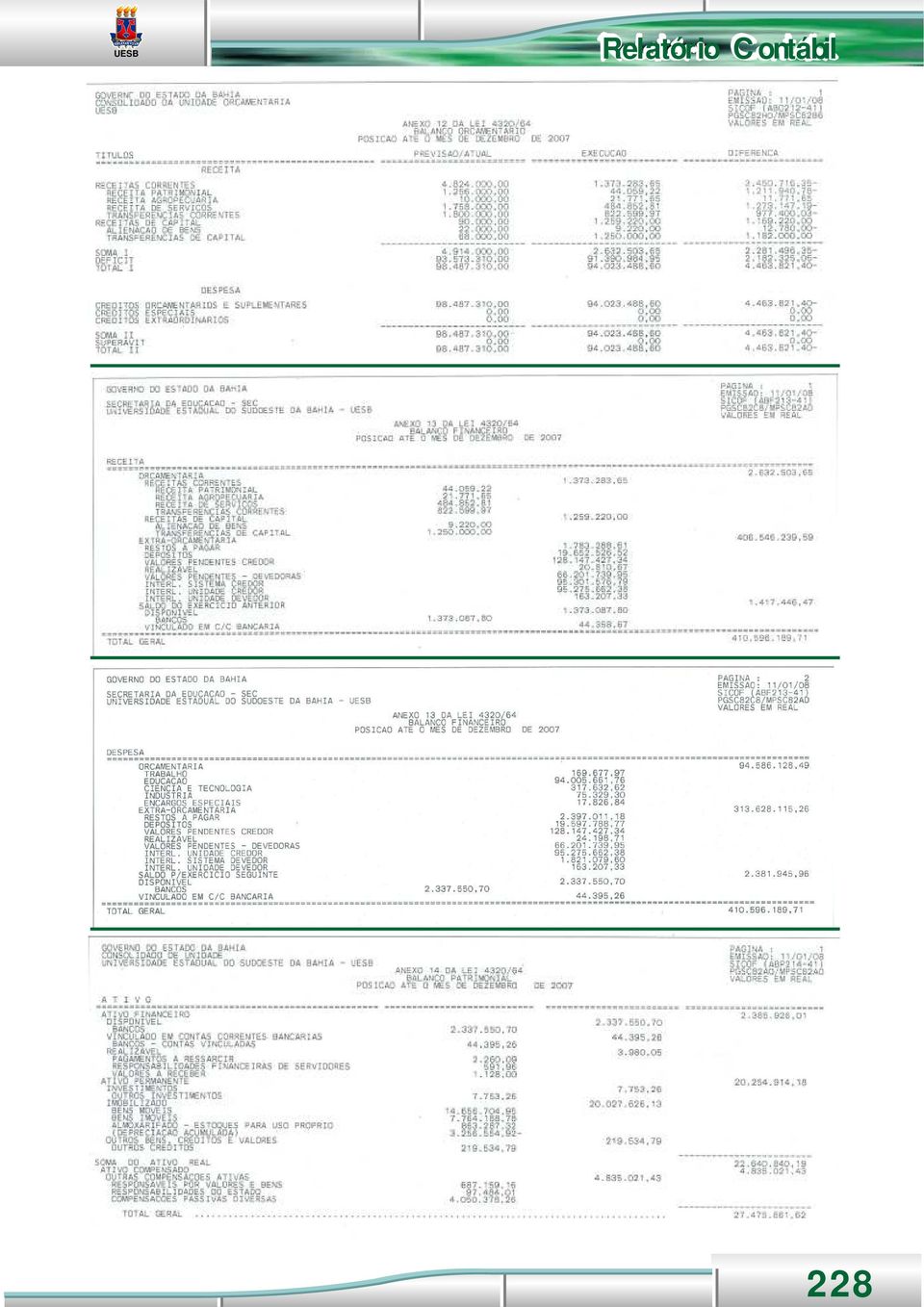

2 RELATÓRIO CONTÁBIL Análise das contas orçamentárias, financeiras, patrimoniais e das incorporações referentes aos balanços das unidades que compõe a no exercício de I APRESENTAÇÃO Cumprindo a legislação em vigor, apresentamos os Balanços Gerais da e outros anexos concernentes ao exercício financeiro de As peças contábeis em referência, elaboradas de acordo com as normas específicas, constituem a Prestação de Contas da. O Balancete de Verificação das Contas do Razão Sintético informa as contas agrupadas de acordo com os sistemas de Contabilidade Pública e Sistema de informações Contábeis e Financeiras SICOF, contendo Saldo Inicial, Valor de Débito Mensal, Valor de Débito Acumulado, Valor de Crédito Mensal, Valor de Crédito Acumulado e Saldo Atual. As despesas foram realizadas respeitando os limites dos Créditos Autorizados e verificada rigorosa observância à licitação e aos estágios das despesas: Empenho, Liquidação e Pagamento, com controle efetivo pertinente. As informações contidas neste relatório foram baseadas nos Balanços e Demonstrativos consolidados das unidades: Orçamentária Campus de Vitória da Conquista; Gestora Campus de Jequié; Gestora Campus de Itapetinga. O trabalho ora apresentado obedece aos princípios fundamentais da Contabilidade Geral e Pública e trata objetivamente da administração orçamentária, financeira e patrimonial do exercício de 2007, visando melhor compreensão e análise dos atos e fatos ocorridos. II - BALANÇO ORÇAMENTÁRIO O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas evidenciando as diferenças entre elas. (Anexo 12 da Lei n.º 4.320/64, artigo 102). Foi estimada uma receita inicial para o exercício de 2007 no valor de R$ ,00, correspondente aos recursos de receitas próprias e de contratos e convênios com o 218

3 Governo Federal e Estadual e autorizada uma despesa de R$ ,00. A diferença verificada entre a receita e a despesa no valor R$ ,00 refere-se às transferências financeiras das fontes 00, 14 e 60 por meio de LRI Liberação de Recursos Intra-Sistema e MRI Movimentação de Recursos Intra-Sistema, de forma escritural efetuadas pela DEPAT/SEFAZ. Do valor autorizado de R$ ,00, foi executado R$ ,60, sendo R$ ,65 proveniente dos recursos próprios e de contratos e convênios e R$ ,95 dos recursos do tesouro, equivalendo, aproximadamente, 96% da execução das despesas autorizadas, conforme demonstrado na tabela abaixo: TABELA 01 - Em R$ DESCRIÇÃO PREVISAO/ATUAL EXECUCÃO Receita Prevista Total , % Despesa Executada ,60 96 % Fonte: Anexo 12 da Lei 4.320/64 Diversos Decretos do Executivo, devidamente autorizados abriram Créditos Adicionais Suplementares no decorrer do exercício financeiro, no montante de R$ ,00. - Da Receita As receitas representam todos os ingressos orçamentários de caráter não devolutivo auferido pelo poder público para alocação e cobertura das despesas orçamentárias, sendo classificadas, segundo categoria econômica, em receitas correntes e de capital. Como a previsão inicial de receita de recursos próprios, de contratos e de convênios, era no valor de R$ ,00 e foi realizada uma arrecadação de R$ ,65 apresentou um déficit orçamentário de R$ ,35, conforme demonstra a tabela abaixo: TABELA: COMPOSIÇÃO DAS RECEITAS DE RECURSOS PRÓPRIOS DE CONTRATOS E CONVÊNIOS ARRECADADAS: TABELA 02 - em R$ RECEITAS CORRENTES ,65 Receita Patrimonial ,22 Receita Agropecuária ,65 Receita de Serviços ,81 Transferências Correntes ,97 RECEITAS DE CAPITAL ,00 Transferência de capital ,00 Fonte: Anexo 12 da Lei 4.320/64 219

4 - Da Despesa A Lei Federal n /64 classifica a Despesa Orçamentária nas categorias econômicas de Despesas Correntes e de Capital. A execução da despesa orçamentária no exercício de 2007 foi de R$ ,60 que corresponde a 96% dos créditos autorizados até o final do exercício, resultando em economia orçamentária equivalente a R$ ,40. Despesas Correntes e de Capital As Despesas Correntes constituem-se despesas de natureza operacional, realizadas pelas entidades publicas, para a manutenção e o funcionamento de seus órgãos. As Despesas de Capital constituem-se despesas realizadas pela entidade pública, cujo propósito é criar novos bens de capital ou mesmo adquirir bens de capital já em uso. Foi aplicado pela, em 2007, um total de R$ ,60 representando gastos com Despesas Correntes e Despesas de Capital: TABELA 03 em R$ Despesas Correntes Despesas de Capital Despesa total R$ ,45 R$ ,15 R$ ,60 Fonte: Anexo 02 da Lei 4.320/64 As Despesas Correntes representam 96,58% da despesa total, evidenciando um maior dispêndio com as atividades meio e em particular com gastos correntes de Pessoal, no total de R$ ,02 contra R$ ,43 de Custeio com outras despesas correntes. As Despesas de Capital representam 3,42% do total da despesa, sendo que R$ ,82 destinaram-se a Obras e Instalações e R$ ,64 a Equipamentos e Materiais Permanentes e R$ ,69 de Despesas Indenizações e Restituições. O valor das descentralizações recebidas no exercício de outras entidades conveniadas foi de R$ ,56, e as provisões enviadas foram no montante de R$ ,47, conforme quadro abaixo: 220

5 221 DESCENTRALIZAÇÕES RECEBIDAS/EMPENHADAS TABELA 04 - Em R$ U/Orçam entária Entidade Dir. Geral da SEC Dir. Geral da SEC Dir. Geral da SEC Nº do Projeto 4244 Nomenclatura Valor Liquidado Valor Pago Restos a pagar (RP) Implem. Do Ensino médio , , , Manut. Serv. Adm IAT Dir. Geral SICM Fundo Est. Comb. Errad. Da Pobreza Fundo de Amp. À Pesq. do Est. da Bahia , , ,00 Desenv. da Educação de Jovens , , ,80 Formação de Prof. De Educação , ,10 Melhoria Energéticas Desenv. Proj. Comunitários Apoio ao Desenv. Científico e Tecnológico , , , , , , , , ,20 TOTAL , , ,02 DESCENTRALIZAÇÕES EMITIDAS TABELA 05 - Em R$ Unidade Executora Entidade Projeto Nomenclatura SUCAB 3759 Expansão das Instalações Físicas da Valor liquidado Valor pago Restos a pagar (RP) , ,47 0,00 III - BALANÇO FINANCEIRO O Balanço Financeiro, estabelecido pelo artigo 103, da Lei Federal n.º 4.320/64, demonstra as receitas e despesas orçamentárias e pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte.

6 TABELA 06 - Em R$ DISCRIMINAÇÃO RECEITA DESPESA DIFERENÇA Orçamentária , ,49 ( ,84) Extra Orçamentária , , ,33 Disponível ( ,49) , ,96 Total , ,71 0,00 Fonte: Anexo 13 da Lei 4.320/64 Nota explicativa: O valor da despesa orçamentária de R$ ,60 constante no Balanço Orçamentário Anexo 12- difere do valor de R$ ,49 do Balanço Financeiro porque neste estão inclusas as despesas descentralizadas por outras Secretarias do Governo do Estado, conforme demonstrado na tabela 04. O Balanço Financeiro tem a finalidade de demonstrar a movimentação de caixa durante o exercício. No exercício de 2007, o valor do saldo transferido do exercício anterior foi de R$ ,80. Ao longo do exercício ocorreram recebimentos e pagamentos, chegando ao final do exercício com saldo no valor de R$ ,96, que representa o saldo financeiro a ser transferido para o exercício de Na movimentação Extra-Orçamentária no item Receita Extra-Orçamentária, está incorporado o valor de R$ ,61, que representa o valor de Restos a Pagar, conforme demonstra o Balanço Financeiro (Anexo 13 da Lei 4.320/64). IV - BALANÇO PATRIMONIAL O Balanço Patrimonial é a demonstração contábil que evidencia, num determinado momento, a situação econômica e financeira do patrimônio da, bem como os atos administrativos que possam vir a afetar o patrimônio, objeto de controle no Ativo e Passivo Compensado. O balanço Patrimonial demonstra: O Ativo Financeiro; O Ativo Permanente; O Passivo Financeiro; O Passivo Permanente; O Saldo Patrimonial e As Contas de Compensação. O Ativo Financeiro compreende os créditos e valores realizáveis independentes de 222

7 autorização orçamentária e, ainda, os valores numéricos. No exercício de 2007 o valor final do Ativo Financeiro foi de R$ ,01. O Passivo Financeiro compreende os compromissos exigíveis cujo pagamento independa de autorização orçamentária. Neste exercício o valor total do Passivo Financeiro foi de R$ ,73. O quociente da Situação Financeira exprime a relação entre Ativo Financeiro e o Passivo Financeiro, e tem por objetivo avaliar a capacidade financeira da Administração para satisfazer seus compromissos de pagamentos com terceiros. No exercício de 2007 foi demonstrado um índice de R$ 1,01 de disponibilidade para cada R$ 1,00 de obrigação. O Ativo Permanente compreende os bens, créditos e valores cuja mobilização ou alienação depende de autorização legislativa. Neste exercício o Ativo Permanente totaliza o valor de R$ ,18, composto principalmente por bens móveis, imóveis e almoxarifado de consumo. O Ativo Real Líquido ou saldo patrimonial, no valor de R$ ,69, representa a diferença entre o Ativo Real de R$ ,19 e o Passivo Real R$ ,50. V - DEMONSTRAÇÂO DAS VARIAÇÕES PATRIMONIAIS A Demonstração das Variações Patrimoniais é o anexo 15 da Lei Federal 4.320/64. Este demonstrativo reflete as alterações resultantes e independentes da execução orçamentária ocorridas no patrimônio da durante o exercício financeiro. São Variações Ativas todas aquelas que provocam movimentações quantitativas e qualitativas ocorridas no patrimônio, pelo aumento de valores ativos, reduções de valores passivos ou fato permutativo. São Variações Passivas todas aquelas que provocam movimentações quantitativas e qualitativas ocorridas no patrimônio, pelo aumento de valores passivos, redução de valores ativos ou fato permutativo. No exercício de 2007, o total das Variações Ativas superou as Variações Passivas, provocando um superávit no valor de R$ ,33, demonstrado a seguir: 223

8 224 TABELA 07 - Em R$ DISCRIMINAÇÃO V. ATIVAS V. PASSIVAS RESULTADO Receita/Despesa , ,76 ( ,11) Mutações , ,02 Ind. Exerc. Orçamentária , , ,42 Superavit ,33 ( ,33) Fonte: Anexo 15 da Lei 4.320/64. VI COMPOSIÇÃO PATRIMONIAL A situação patrimonial da em 31 de dezembro de 2007 devidamente contabilizada apresenta o resultado a seguir: , ,63 0,00 TABELA 08- Em R$ DISCRIMINAÇÃO ATIVO PASSIVO RESULTADO Financeiro , , ,28 Permanente , , ,41 Compensado , ,43 0,00 Saldo Patrimonial 0, ,69 ( ,69) Somas , ,64 0,00 Fonte: Anexo 14 da Lei 4.320/64. VII CONSIDERAÇÕES FINAIS A documentação comprobatória das origens e aplicações de recursos, as quais serviram de base para os registros contábeis e conseqüente Prestação de Contas encontra-se devidamente arquivada nos campi de Vitória da Conquista, Jequié e Itapetinga no aguardo da verificação quando oportuno. A Presente Prestação de Contas está de acordo com as normas vigentes que a regulamenta. Vitória da Conquista, 31 de dezembro de Fernanda Keila Amaral Aguiar Ximenes Viviane Chaves de Oliveira Gerente de Finanças Contadora CRC/BA /0-2

9 RELATÓRIO CONTÁBIL Anexo II

10 228

11 229

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

MUNICÍPIO DE SERRA DO NAVIO PODER LEGISLATIVO CÂMARA MUNICIPAL DE SERRA DO NAVIO

Em cumprimento ao disposto na Legislação vigente, (Art.101 da Lei nº 4.320/64), os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, Financeiro, Balanço Patrimonial, Demonstração

Em cumprimento ao disposto na Legislação vigente, (Art.101 da Lei nº 4.320/64), os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, Financeiro, Balanço Patrimonial, Demonstração

TÍTULOS PREVISÃO EXECUÇÃO DIFERENÇA TÍTULOS FIXAÇÃO EXECUÇÃO DIFERENÇA CRÉD. ORÇAM. SUPLEMENTARES DESPESAS CORRENTES . PESSOAL E ENC.

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

Execução Orçamentária e Financeira

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

CRESS/MA - 2ª Região Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Nota Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Registro de Passivos sem Suporte Orçamentário.

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

CONTABILIDADE PÚBLICA JOSE CARLOS GARCIA DE MELLO

CONTABILIDADE PÚBLICA JOSE CARLOS GARCIA DE MELLO Existe conceito de Contabilidade como um todo. Contabilidade é a ciência que estuda e pratica as funções de orientação e controle relativas aos atos e

CONTABILIDADE PÚBLICA JOSE CARLOS GARCIA DE MELLO Existe conceito de Contabilidade como um todo. Contabilidade é a ciência que estuda e pratica as funções de orientação e controle relativas aos atos e

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL Aspectos Contabilidade Pública Contabilidade Geral Legislação Lei nº 4.320/64 Lei nº 6.404/76 Princípios PFC e Princípios PFC

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL Aspectos Contabilidade Pública Contabilidade Geral Legislação Lei nº 4.320/64 Lei nº 6.404/76 Princípios PFC e Princípios PFC

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

5.4 Balanço Patrimonial

IV - Quociente Financeiro de Execução Os números demonstram, nos três períodos, superávit orçamentário e financeiro, considerando-se também para as despesas em regime de caixa. V - Saldos Financeiros Os

IV - Quociente Financeiro de Execução Os números demonstram, nos três períodos, superávit orçamentário e financeiro, considerando-se também para as despesas em regime de caixa. V - Saldos Financeiros Os

Receita Orçamentária: Conceitos, codificação e classificação 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Contabilidade Pública. Aula 1. Apresentação. Aula 1. Conceitos e definições. Bases legais. Contabilidade Pública.

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Contabilidade Pública. Aula 3. Apresentação. Definição de Receita Pública. Receita Pública. Classificação da Receita Pública

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Palavras-chave: Demonstrações Contábeis. Setor público. Lei de Responsabilidade Fiscal.

ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS NO SETOR PÚBLICO Adriana Oliveira Nogueira Universidade de Fortaleza (UNIFOR-CE) adriana@secon.ce.gov.br Manuel Salgueiro Rodrigues Júnior Universidade

ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS NO SETOR PÚBLICO Adriana Oliveira Nogueira Universidade de Fortaleza (UNIFOR-CE) adriana@secon.ce.gov.br Manuel Salgueiro Rodrigues Júnior Universidade

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

RELATÓRIO E PARECER DA COMISSÃO DE CONTROLE INTERNO

RELATÓRIO E PARECER DA COMISSÃO DE CONTROLE INTERNO Na qualidade de responsáveis pelo órgão de Controle Interno do Município de Ilópolis/RS, apresentamos Relatório e Parecer sobre as contas do Poder Executivo,

RELATÓRIO E PARECER DA COMISSÃO DE CONTROLE INTERNO Na qualidade de responsáveis pelo órgão de Controle Interno do Município de Ilópolis/RS, apresentamos Relatório e Parecer sobre as contas do Poder Executivo,

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88 Balanço Financeiro Período: 01/01/2012 a 31/12/2012 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO Exercício Anterior

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88 Balanço Financeiro Período: 01/01/2012 a 31/12/2012 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO Exercício Anterior

Receita Orçamentária: Conceitos, codificação e classificação 1

Receita Orçamentária: Conceitos, codificação e classificação 1 1. CODIFICAÇÃO ORÇAMENTÁRIA DA RECEITA Para melhor identificação da entrada dos recursos aos cofres públicos, as receitas são codificadas

Receita Orçamentária: Conceitos, codificação e classificação 1 1. CODIFICAÇÃO ORÇAMENTÁRIA DA RECEITA Para melhor identificação da entrada dos recursos aos cofres públicos, as receitas são codificadas

COMPOSIÇÃO DO ATIVO REAL DO FUNDO - FEVEREIRO DE 2009

I COMPOSIÇÃO DO ATIVO O Ativo Real corresponde ao somatório dos valores do Ativo Financeiro mais o Ativo Não-Financeiro, evidenciando as alterações patrimoniais ocorridas durante o exercício. COMPOSIÇÃO

I COMPOSIÇÃO DO ATIVO O Ativo Real corresponde ao somatório dos valores do Ativo Financeiro mais o Ativo Não-Financeiro, evidenciando as alterações patrimoniais ocorridas durante o exercício. COMPOSIÇÃO

PROVA ESPECÍFICA Cargo 15

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

CONTABILIDADE PÚBLICA *

NIVELAMENTO EM CONTABILIDADE CONCEITOS DE CONTABILIDADE GOVERNAMENTAL CONTABILIDADE PÚBLICA * Professor ALBANIR RAMOS 2006 Contabilide Contabilide Pública Governamental é uma especialização Contabilide

NIVELAMENTO EM CONTABILIDADE CONCEITOS DE CONTABILIDADE GOVERNAMENTAL CONTABILIDADE PÚBLICA * Professor ALBANIR RAMOS 2006 Contabilide Contabilide Pública Governamental é uma especialização Contabilide

RECEITA. Despesas Correntes, sob forma: Tributária Patrimonial Industrial Recursos financeiros Outras. Tributo: Definição: Receita derivada,

RECEITA Definição : receita recebida de pessoa de direito público Definição: Receita recebida de pessoas de direito público ou privado, ou privado, para atender despesas classificáveis em para atender

RECEITA Definição : receita recebida de pessoa de direito público Definição: Receita recebida de pessoas de direito público ou privado, ou privado, para atender despesas classificáveis em para atender

CAU - PR Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Marcones Libório de Sá Prefeito

Mensagem n. 010 /2015 Salgueiro, 14 de Setembro de 2015. Senhor Presidente, Senhores (as) Vereadores (as), Considerando os princípios de descentralização e transparência, que tem levado esta administração

Mensagem n. 010 /2015 Salgueiro, 14 de Setembro de 2015. Senhor Presidente, Senhores (as) Vereadores (as), Considerando os princípios de descentralização e transparência, que tem levado esta administração

5 Análise do Balanço Patrimonial

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

ESTADO DO CEARÁ PODER JUDICIÁRIO c TRIBUNAL DE JUSTIÇA Auditoria Administrativa de Controle Interno

Relatório de Auditoria Prestação de Contas Anual - FERMOJU 2012 página 1 ESTADO DO CEARÁ PODER JUDICIÁRIO c TRIBUNAL DE JUSTIÇA Objeto: Prestação de Contas Anual Origem: Fundo Especial de Reaparelhamento

Relatório de Auditoria Prestação de Contas Anual - FERMOJU 2012 página 1 ESTADO DO CEARÁ PODER JUDICIÁRIO c TRIBUNAL DE JUSTIÇA Objeto: Prestação de Contas Anual Origem: Fundo Especial de Reaparelhamento

Análise de Balanços. Flávia Moura

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Subsistemas Orçamentário Patrimonial Custos Compensação registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; registra, processa e evidencia os fatos

Subsistemas Orçamentário Patrimonial Custos Compensação registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; registra, processa e evidencia os fatos

CONHECIMENTOS GERAIS 10 QUESTÕES

CONHECIMENTOS GERAIS 10 QUESTÕES 01. São palavras oxítonas: a) Repórter e Tórax b) Júri e Táxis c) Túnel e Hífen d) Manacá e Marajás 02. Marque a frase com erro de concordância nominal: a) Ele próprio

CONHECIMENTOS GERAIS 10 QUESTÕES 01. São palavras oxítonas: a) Repórter e Tórax b) Júri e Táxis c) Túnel e Hífen d) Manacá e Marajás 02. Marque a frase com erro de concordância nominal: a) Ele próprio

Demonstrações Financeiras. SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA (Em milhares) Exercícios findos em 31 de dezembro de 2002 e 2001

Exercícios findos em 31 de dezembro de 2002 e 2001") Demonstrações Financeiras SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA Exercícios findos em 31 de dezembro de 2002 e 2001 DEMONSTRAÇÕES FINANCEIRAS Índice Balanço Patrimonial... Quadro 1 Demonstração do

Demonstrações Financeiras SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA Exercícios findos em 31 de dezembro de 2002 e 2001 DEMONSTRAÇÕES FINANCEIRAS Índice Balanço Patrimonial... Quadro 1 Demonstração do

CURSO ON-LINE - PROFESSOR: DEUSVALDO CARVALHO RESOLUÇÃO DAS QUESTÕES DE CONTABILIDADE PÚBLICA APO MPOG

RESOLUÇÃO DAS QUESTÕES DE CONTABILIDADE PÚBLICA APO MPOG CONCURSO: APO/MPOG/2010 66. (ESAF APO/MPOG/2010) Assinale a opção verdadeira a respeito do objeto, regime e campo de aplicação da contabilidade

RESOLUÇÃO DAS QUESTÕES DE CONTABILIDADE PÚBLICA APO MPOG CONCURSO: APO/MPOG/2010 66. (ESAF APO/MPOG/2010) Assinale a opção verdadeira a respeito do objeto, regime e campo de aplicação da contabilidade

LEI Nº 358/2011. Súmula: Institui o Fundo Municipal de Saúde e dá outras providências. Capitulo I. Objetivos

LEI Nº 358/2011 Faço saber a todos os habitantes que a Câmara Municipal de Cafeara, Estado do Paraná aprovou e eu sanciono a presente Lei, que revoga a Lei nº. 084/92 de 17/09/1992. Súmula: Institui o

LEI Nº 358/2011 Faço saber a todos os habitantes que a Câmara Municipal de Cafeara, Estado do Paraná aprovou e eu sanciono a presente Lei, que revoga a Lei nº. 084/92 de 17/09/1992. Súmula: Institui o

6º Congresso Catarinense de. Controladores Internos Municipais. 17 e 18 de junho de 2010

6º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais 17 e 18 de junho de 2010 RECEITAS E DESPESAS PÚBLICAS: Enfoque Orçamentário X Enfoque Patrimonial

6º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais 17 e 18 de junho de 2010 RECEITAS E DESPESAS PÚBLICAS: Enfoque Orçamentário X Enfoque Patrimonial

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

Governo do Estado do Piauí Secretaria da Fazenda Unidade de Gestão Financeira e Contábil do Estado Gerência de Controle Contábil

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

<ESFERA DE GOVERNO> BALANÇO ORÇAMENTÁRIO DO REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL <PERÍODO DE REFERÊNCIA> Créditos Orçamentários e Suplementares

$1(;2,,,6(*81'2$370361ž$78$/,=$'$3(/$370361žH370361ž 02'(/26(,16758d (6'(35((1&+,0(172'$6'(021675$d (6&217È%(,6 Os Regimes Próprios de Previdência Social deverão elaborar, anualmente, as seguintes Demonstrações

$1(;2,,,6(*81'2$370361ž$78$/,=$'$3(/$370361žH370361ž 02'(/26(,16758d (6'(35((1&+,0(172'$6'(021675$d (6&217È%(,6 Os Regimes Próprios de Previdência Social deverão elaborar, anualmente, as seguintes Demonstrações

ESTADO DO ACRE PREFEITURA MUNICIPAL DE MÂNCIO LIMA GABINETE DO PREFEITO LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991.

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

RESUMO DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

RESUMO DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.1 - CONCEITUAÇÃO, OBJETO E CAMPO DE APLICAÇÃO A Contabilidade Pública aplica, no processo gerador de informações, os princípios

RESUMO DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.1 - CONCEITUAÇÃO, OBJETO E CAMPO DE APLICAÇÃO A Contabilidade Pública aplica, no processo gerador de informações, os princípios

PATRIMÔNIO E INVENTÁRIO

PATRIMÔNIO E INVENTÁRIO Contador José Carlos Garcia de Mello MELLO 1 Controle Patrimonial MELLO 2 PATRIMÔNIO NA ADMINISTRAÇÃO PÚBLICA Conceito Patrimônio Público, segundo Heilio Kohama, "compreende o conjunto

PATRIMÔNIO E INVENTÁRIO Contador José Carlos Garcia de Mello MELLO 1 Controle Patrimonial MELLO 2 PATRIMÔNIO NA ADMINISTRAÇÃO PÚBLICA Conceito Patrimônio Público, segundo Heilio Kohama, "compreende o conjunto

Análise Contábil do Relatório de

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

37.899.634,30 PASSIVO CIRCULANTE CRÉDITOS DE TRANSFERÊNCIAS A RECEBER EMPRÉSTIMOS E FINANCIAMENTO CONCEDIDOS

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro Anexo 1 (Manual de Contabilidade Aplicada ao Setor Público MCASP)Portaria STN nº 37/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 201 PERÍODO(MÊS)

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro Anexo 1 (Manual de Contabilidade Aplicada ao Setor Público MCASP)Portaria STN nº 37/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 201 PERÍODO(MÊS)

O PREFEITO DO MUNICÍPIO DE SUMARÉ

LEI Nº 5456, DE 14 DE DEZEMBRO DE 2012. Estima a receita e fixa a despesa do Município de Sumaré para o exercício financeiro de 2013, e dá outras providências.- O PREFEITO DO MUNICÍPIO DE SUMARÉ seguinte

LEI Nº 5456, DE 14 DE DEZEMBRO DE 2012. Estima a receita e fixa a despesa do Município de Sumaré para o exercício financeiro de 2013, e dá outras providências.- O PREFEITO DO MUNICÍPIO DE SUMARÉ seguinte

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

PREFEITURA MUNICIPAL DE UMUARAMA ESTADO DO PARANÁ

ERRATA - EDITAL N 058/2010 CONCURSO PÚBLICO SÚMULA: Dispõe sobre a retificação do Edital nº. 056/2010 que trata da abertura de vagas para o Concurso Público Municipal. O Presidente da Comissão Especial

ERRATA - EDITAL N 058/2010 CONCURSO PÚBLICO SÚMULA: Dispõe sobre a retificação do Edital nº. 056/2010 que trata da abertura de vagas para o Concurso Público Municipal. O Presidente da Comissão Especial

NOÇÕES BÁSICAS DE CONTABILIDADE

NOÇÕES BÁSICAS DE CONTABILIDADE AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA E-MAIL: motaglauber@gmail.com CONCEITO: CONTABILIDADE CIÊNCIA QUE ESTUDA E PRATICA AS FUNÇÕES DE REGISTRO, CONTROLE E ORIENTAÇÃO

NOÇÕES BÁSICAS DE CONTABILIDADE AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA E-MAIL: motaglauber@gmail.com CONCEITO: CONTABILIDADE CIÊNCIA QUE ESTUDA E PRATICA AS FUNÇÕES DE REGISTRO, CONTROLE E ORIENTAÇÃO

Portaria Conjunta STN/SOF nº 3/2008 Manual de Despesa Nacional;

Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX/XXXX Elaborado por: Gerência de Contabilidade Aprovado por: Diretoria de Finanças e Informações de Custos 1 OBJETIVO Estabelecer os procedimentos

Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX/XXXX Elaborado por: Gerência de Contabilidade Aprovado por: Diretoria de Finanças e Informações de Custos 1 OBJETIVO Estabelecer os procedimentos

VOLUME II ANEXOS DA LEI 4.320/64

VOLUME II ANEXOS DA LEI 4.320/64 Apresentação Este volume compõe o Balanço Geral do Estado do exercício financeiro 2010. Nele são apresentados os anexos exigidos na LEI 4.320/64. LUIZ MARCOS DE LIMA SUPERINTENDENTE

VOLUME II ANEXOS DA LEI 4.320/64 Apresentação Este volume compõe o Balanço Geral do Estado do exercício financeiro 2010. Nele são apresentados os anexos exigidos na LEI 4.320/64. LUIZ MARCOS DE LIMA SUPERINTENDENTE

7º Simpósio de Ensino de Graduação AS ALTERAÇÕES GERADAS PELA APROVAÇÃO DAS NORMAS BRASILEIRAS DE CONTABILIDADE PARA O SETOR PÚBLICO NBC T 16

7º Simpósio de Ensino de Graduação AS ALTERAÇÕES GERADAS PELA APROVAÇÃO DAS NORMAS BRASILEIRAS DE CONTABILIDADE PARA O SETOR PÚBLICO NBC T 16 Autor(es) LEONARDO GARCIA PAIS DE ARRUDA Orientador(es) ELAINE

7º Simpósio de Ensino de Graduação AS ALTERAÇÕES GERADAS PELA APROVAÇÃO DAS NORMAS BRASILEIRAS DE CONTABILIDADE PARA O SETOR PÚBLICO NBC T 16 Autor(es) LEONARDO GARCIA PAIS DE ARRUDA Orientador(es) ELAINE

ESTUDO DIRIGIDO DAS NOVAS NORMAS APLICÁVEIS À CONTABILIDADE PÚBLICA. Aula 01. MCASP, parte I, Procedimentos Contábeis Orçamentários

Aula 01 MCASP, parte I, Procedimentos Contábeis Orçamentários Abordaremos os seguintes pontos: 01.03.03 reconhecimento da receita orçamentária. 01.03.03.01 relacionamento do regime orçamentário com o regime

Aula 01 MCASP, parte I, Procedimentos Contábeis Orçamentários Abordaremos os seguintes pontos: 01.03.03 reconhecimento da receita orçamentária. 01.03.03.01 relacionamento do regime orçamentário com o regime

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional

Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional") a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

PREFEITURA MUNICIPAL DE MORRINHOS Estado de Goiás LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. O PREFEITO MUNICIPAL DE MORRINHOS,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

Total 420.044.577,42 Total 420.044.577,42

Anexo 01 Demonstrativo da Receita e Despesa Segundo as Categorias Econômicas RECEITA DESPESA RECEITAS CORRENTES DESPESAS CORRENTES RECEITA PATRIMONIAL 1.324.567,17 JUROS E ENCARGOS DA DÍVIDA 0,00 RECEITA

Anexo 01 Demonstrativo da Receita e Despesa Segundo as Categorias Econômicas RECEITA DESPESA RECEITAS CORRENTES DESPESAS CORRENTES RECEITA PATRIMONIAL 1.324.567,17 JUROS E ENCARGOS DA DÍVIDA 0,00 RECEITA

FUNDO DE PREVIDÊNCIA MUN. DE UMUARAMA - FPMU Estado do Paraná

FUNDO DE PREVIDÊNCIA MUN. DE UMUARAMA - FPMU Estado do Paraná CNPJ:09.122.645/0001-71 Exercício: 2014 Balanço Financeiro do Regime Próprio de Previdência Social Art. 103 da Lei 4.320/1964 no Período de

FUNDO DE PREVIDÊNCIA MUN. DE UMUARAMA - FPMU Estado do Paraná CNPJ:09.122.645/0001-71 Exercício: 2014 Balanço Financeiro do Regime Próprio de Previdência Social Art. 103 da Lei 4.320/1964 no Período de

LEI N. 084/91. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc.

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

INSTRUÇÃO Nº 019 DE 27 DE DEZEMBRO DE 2006

INSTRUÇÃO Nº 019 DE 27 DE DEZEMBRO DE 2006 Orienta os órgãos da Administração Direta do Poder Executivo Estadual sobre os procedimentos a serem aplicados no controle patrimonial de bens móveis, em conformidade

INSTRUÇÃO Nº 019 DE 27 DE DEZEMBRO DE 2006 Orienta os órgãos da Administração Direta do Poder Executivo Estadual sobre os procedimentos a serem aplicados no controle patrimonial de bens móveis, em conformidade

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

XI Semana de d Adminis minis ação Orç Or amen amen ária , Financeira r e d e e d Contr Con a tr t a ações Públi Púb cas

XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas Oficina nº 63 Consultas às Demonstrações Contábeis no SIAFI ABOP Slide 1 XI Semana de Administração Orçamentária, Financeira

XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas Oficina nº 63 Consultas às Demonstrações Contábeis no SIAFI ABOP Slide 1 XI Semana de Administração Orçamentária, Financeira

PEÇAS INTEGRANTES DO PROCESSO DE PRESTAÇÃO DE CONTAS ANUAL DA ANA CONFORME IN/TCU

ANEXO I PEÇAS INTEGRANTES DO PROCESSO DE PRESTAÇÃO DE CONTAS ANUAL DA ANA CONFORME IN/TCU nº 47, de 2004, DN/TCU nº 81, de 2006, e NE/CGU nº 03, de 2006, instituída pela Portaria CGU nº 555, de 2006 Discriminação

ANEXO I PEÇAS INTEGRANTES DO PROCESSO DE PRESTAÇÃO DE CONTAS ANUAL DA ANA CONFORME IN/TCU nº 47, de 2004, DN/TCU nº 81, de 2006, e NE/CGU nº 03, de 2006, instituída pela Portaria CGU nº 555, de 2006 Discriminação

DECRETO LEGISLATIVO Nº 002/2012

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

II Congresso: Informação de Custos e Qualidade do Gasto no Setor Público SISTEMÁTICA DE CUSTOS DO SEBRAE

SEBRAE II Congresso: Informação de Custos e Qualidade do Gasto no Setor Público SISTEMÁTICA DE CUSTOS DO SEBRAE Domingos Poubel de Castro Domingos.poubel@globo.com 0800 570 0800 / www.sebrae.com.br FASES

SEBRAE II Congresso: Informação de Custos e Qualidade do Gasto no Setor Público SISTEMÁTICA DE CUSTOS DO SEBRAE Domingos Poubel de Castro Domingos.poubel@globo.com 0800 570 0800 / www.sebrae.com.br FASES

Contabilidade Pública. Aula 6. Apresentação. Demonstração do Balanço Patrimonial. Demonstração dos Fluxos de Caixa. Necessidade e Função

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - DEPARTAMENTO NACIONAL BALANÇO PATRIMONIAL ESPECIFICAÇÃO 2014 2013 ESPECIFICAÇÃO 2014 2013

BALANÇO PATRIMONIAL ATIVO PASSIVO Ativo Circulante 1.149.479.180,77 989.839.743,43 Passivo Circulante 317.274.300,38 283.051.918,44 Caixa e Equiv. Caixa Moeda Nacional 800.954.874,69 676.326.925,34 Obrig.

BALANÇO PATRIMONIAL ATIVO PASSIVO Ativo Circulante 1.149.479.180,77 989.839.743,43 Passivo Circulante 317.274.300,38 283.051.918,44 Caixa e Equiv. Caixa Moeda Nacional 800.954.874,69 676.326.925,34 Obrig.

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. CAPITULO I DOS OBJETIVOS

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. O Sr. Ademir Macorin da Silva, Prefeito Municipal de Tapurah, Estado de Mato Grosso, no

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. O Sr. Ademir Macorin da Silva, Prefeito Municipal de Tapurah, Estado de Mato Grosso, no

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

Lançamentos Típicos de entidades do setor público

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Transparência de Pombal. etermine inicialmente a Natureza

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Transparência de Pombal. etermine inicialmente a Natureza

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

Receita Orçamentária: conceitos, codificação e classificação 1

Receita Orçamentária: conceitos, codificação e classificação 1 Para melhor identificação dos ingressos de recursos aos cofres públicos, as receitas são codificadas e desmembradas nos seguintes níveis:

Receita Orçamentária: conceitos, codificação e classificação 1 Para melhor identificação dos ingressos de recursos aos cofres públicos, as receitas são codificadas e desmembradas nos seguintes níveis:

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002 NO CONTEXTO OPERACIONAL DEVE TER OS REQUISITOS QUE ENQUADRAM A ENTIDADE COMO SEM FINS LUCRATIVOS: A) pessoas jurídicas de direito privado sem finalidade

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002 NO CONTEXTO OPERACIONAL DEVE TER OS REQUISITOS QUE ENQUADRAM A ENTIDADE COMO SEM FINS LUCRATIVOS: A) pessoas jurídicas de direito privado sem finalidade

1.1 Demonstração dos Fluxos de Caixa

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública que caíram no concurso para conselheiro substituto do TCE-CE. A banca foi a Fundação Carlos Chagas. Aproveito a oportunidade para

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública que caíram no concurso para conselheiro substituto do TCE-CE. A banca foi a Fundação Carlos Chagas. Aproveito a oportunidade para

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO CIRCULANTE 19.549.765,82 17.697.855,44

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais. Sistema SIM-AM. Elaboração: Núcleo SIM-AM TCE/PR

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais Sistema SIM-AM Elaboração: Núcleo SIM-AM TCE/PR Sistema SIM-AM Histórico Funcionamento Conteúdo Aplicações Pca Anual em Papel LC 101/2000

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais Sistema SIM-AM Elaboração: Núcleo SIM-AM TCE/PR Sistema SIM-AM Histórico Funcionamento Conteúdo Aplicações Pca Anual em Papel LC 101/2000

SISTEMA INTEGRADO DE PLANEJAMENTO, CONTABILIDADE E FINANÇAS DO ESTADO DA BAHIA

SUMÁRIO 1. Objetivo... 1 2. Motivação e Justificativa... 1 3. Procedimentos e Contabilização no FIPLAN... 2 3.1 Inscrição Do Crédito Em Dívida Ativa Na Unidade Competente... 2 3.2 Atualização Monetária,

SUMÁRIO 1. Objetivo... 1 2. Motivação e Justificativa... 1 3. Procedimentos e Contabilização no FIPLAN... 2 3.1 Inscrição Do Crédito Em Dívida Ativa Na Unidade Competente... 2 3.2 Atualização Monetária,

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

CONFERÊNCIA DE ABERTURAS DA RECEITA, DESPESA E PROGRAMAÇÃO FINANCEIRA

1. Objetivo Estabelecer procedimentos para conferência das aberturas da receita, despesa e programação financeira, por meio das respectivas funcionalidades Abertura da Receita ABR, Abertura da Despesa

1. Objetivo Estabelecer procedimentos para conferência das aberturas da receita, despesa e programação financeira, por meio das respectivas funcionalidades Abertura da Receita ABR, Abertura da Despesa

Prefeitura Municipal de Bauru Estado de São Paulo

Prefeitura Municipal de Bauru Estado de São Paulo Lei nº 2166, de 25 de setembro de 1979 Autoriza a criação da EMPRESA MUNICIPAL DE TRANSPORTES URBANOS DE BAURU EMTURB. OSVALDO SBEGHEN, Prefeito Municipal

Prefeitura Municipal de Bauru Estado de São Paulo Lei nº 2166, de 25 de setembro de 1979 Autoriza a criação da EMPRESA MUNICIPAL DE TRANSPORTES URBANOS DE BAURU EMTURB. OSVALDO SBEGHEN, Prefeito Municipal

ANEXO I PEÇAS EXIGIDAS PELAS IN/TCU Nº 47, DE 2004, DN/TCU Nº 62, DE 2004, IN/SFC Nº 2, DE 2000, E NE/SFC Nº 2, DE 2003.

ANEXO I PEÇAS EXIGIDAS PELAS IN/TCU Nº 47, DE 2004, DN/TCU Nº 62, DE 2004, IN/SFC Nº 2, DE 2000, E NE/SFC Nº 2, DE 2003. Discriminação da peça I Rol de Responsáveis, assinado pela Diretoria Colegiada,

ANEXO I PEÇAS EXIGIDAS PELAS IN/TCU Nº 47, DE 2004, DN/TCU Nº 62, DE 2004, IN/SFC Nº 2, DE 2000, E NE/SFC Nº 2, DE 2003. Discriminação da peça I Rol de Responsáveis, assinado pela Diretoria Colegiada,

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.2 PATRIMÔNIO E SISTEMAS CONTÁBEIS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.2 PATRIMÔNIO E SISTEMAS CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1 PATRIMÔNIO PÚBLICO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.2 PATRIMÔNIO E SISTEMAS CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1 PATRIMÔNIO PÚBLICO

CURSO de CIÊNCIAS CONTÁBEIS - Gabarito

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE SEM FINALIDADE DE LUCROS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE SEM FINALIDADE DE LUCROS OBJETIVO 1. Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro dos componentes e variações

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE SEM FINALIDADE DE LUCROS OBJETIVO 1. Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro dos componentes e variações

ATENÇÃO: A cópia impressa a partir da intranet é cópia não controlada.

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DECON/DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria Geral de Planejamento, Coordenação

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DECON/DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria Geral de Planejamento, Coordenação