Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

|

|

|

- Eliana Quintanilha Campos

- 8 Há anos

- Visualizações:

Transcrição

1 Subsistemas Orçamentário Patrimonial Custos Compensação registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público; (Redação dada pela Resolução CFCnº /09) registra, processa e evidencia os custos dos bens e serviços, produzidos e ofertados à sociedade pela entidade pública; registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. Conceito de um Plano de Contas PLANO DE CONTAS É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis. Objetivo de um Plano de Contas O plano de contas de uma entidade tem como objetivo atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade. Desta forma, proporciona maior flexibilidade no gerenciamento e consolidação dos dados e alcança as necessidades de informações dos usuários. Sua entrada de informações deve ser flexível de modo a atender os normativos, gerar informações necessárias à elaboração de relatórios e demonstrativos e facilitar a tomada de decisões e a prestação de contas. Conta contábil : expressão qualitativa e quantitativa de fatos de mesma natureza, evidenciando a composição, variação e estado do patrimônio, bem como de bens, direitos, obrigações e situações nele não compreendidas, mas que, direta ou indiretamente, possam vir a afetá-lo. Características: PLANO DE CONTAS Base para a escrituração contábil; Permite identificar, classificar e efetuar a escrituração contábil por meio das partidas dobradas, de modo uniforme e sistematizado; 1

2 PLANO DE CONTAS ESTRUTURA: VIDE PLANILHA EM ANEXO Novas Demonstrações Contábeis do Setor Público IMPLANTAÇÃO DAS NOVAS DEMONSTRAÇÕES -Portaria específica da Secretaria do Tesouro Nacional (Portaria nº 665, de 30/11/2010 que altera os anexos da Lei 4.320/64) ; -Publicação do Manual das Demonstrações Contábeis (Portaria STN nº 406, de 20 de junho de 2011 que aprova a Parte V do MCASP); Novas Demonstrações Contábeis do Setor Público MANUAL DAS DEMONSTRAÇÕES CONTÁBEIS (PARTE V DO MCASP) Balanço Orçamentário Balanço Financeiro Balanço Patrimonial Demonstração das Variações DEMONSTRAÇÕES OBRIGATÓRIAS Patrimoniais Demonstração do Fluxo de Caixa Demonstração da Mutação do Patrimônio Líquido DEMONSTRAÇÃO Demonstração do Resultado FACULTATIVA Econômico 2

Balanço Orçamentário Balanço Financeiro Balanço Patrimonial Demonstração das Variações DEMONSTRAÇÕES OBRIGATÓRIAS Patrimoniais")

3 Balanço Orçamentário Balanço Orçamentário Segundo a Lei nº 4.320/64 O Balanço Orçamentário apresentará as receitas e as despesas previstas em confronto com as realizadas. (Lei 4.320/1.964 art. 102) Lei 4320/64 art. 35 Pertencem ao exercício financeiro: I - as receitas nele ARRECADADAS; II - as despesas nele legalmente EMPENHADAS Balanço Orçamentário SEGUNDO O ANTIGO ANEXO DA LEI 4320/64 RECEITA Categoria Econômica 2 Nível da NR -Origem Tipo de Crédito DESPESA Categoria Econômica (Não está no anexo) 3

4 Estrutura Antiga do Balanço Orçamentário Veja abaixo a estrutura antiga do balanço orçamentário - anexo antigo da Lei 4.320/64: Balanço Orçamentário nova estrutura Para a NBCT 16.6 Demonstrações Contábeis O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário. (Alterado pela RESOLUÇÃO CFC Nº /09) O Balanço Orçamentário é estruturado de forma a evidenciar a integração entre o planejamento e a execução orçamentária. Balanço Orçamentário SEGUNDO O NOVO ANEXO DA LEI nº 4.320/64 E A NBCT 16.6 RECEITA Refinanciamento da Dívida Saldos de Exercícios Anteriores DESPESA Amortização da Dívida Refinanciada Despesas empenhadas Despesas Liquidadas Despesas pagas 4

O Balanço Orçamentário é estruturado de forma a evidenciar a integração entre o planejamento e a execução orçamentária. Balanço Orçamentário SEGUNDO O NOVO ANEXO DA LEI nº 4.")

5 Balanço Orçamentário Mudanças relevantes: oa despesa orçamentária passa a ser demonstrada por empenho, liquidaçãoedespesapaga,enãomaisportipodecrédito. olinhas específicas de refinanciamento de dívida e saldos de exercícios anteriores para as receitas. olinha de amortização da dívida refinanciada para a despesa orçamentária. Balanço Orçamentário nova estrutura Balanço Orçamentário nova estrutura 5

6 Anexos ao Balanço Orçamentário: Demonstrativos de Restos a Pagar ANEXO 1 DEMONSTRATIVO DE EXECUÇÃO DOS RESTOS A PAGAR NÃO PROCESSADOS: ANEXO 2 DEMONSTRATIVO DE EXECUÇÃO DOS RESTOSA PAGAR PROCESSADOS E NÃO PROCESSADOS LIQUIDADOS : 6

7 Balanço Financeiro Balanço Financeiro Segundo a Lei 4.320/64, artigo 103, o Balanço Financeiro demonstra os ingressos (entradas) e dispêndios (saídas) de recursos financeiros a título de receitas e despesas orçamentárias, bem como os recebimentos e pagamentos de natureza extra-orçamentária, conjugados com os saldos de disponibilidades do exercício anterior e aqueles que passarão para o exercício seguinte. É importante atentar para o que dispõe o parágrafo único deste artigo, obrigando que as despesas orçamentárias informadas no Balanço sejam as empenhadas: Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentáriapara compensarsua inclusão na despesa orçamentária. Balanço Financeiro SEGUNDO O ANEXO ANTIGO DA LEI 4320/64 RECEITA DESPESA Categoria Econômica Função 2 Nível da NR -Origem 7

8 Balanço Financeiro estrutura antiga Balanço Financeiro Para as NBCT 16.6 Demonstrações Contábeis: O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.(redação dada pela Resolução CFC nº /09) Balanço Financeiro Mudança relevante: A despesa orçamentária passa a ser demonstrada por destinação de recursos e não mais por função e grupo de despesa. 8

9 Balanço Financeiro SEGUNDO O ATUAL ANEXO DA LEI nº 4.320/64 E A NBCT 16.6 RECEITA Destinação de recursos DESPESA Destinação de recursos Balanço Financeiro nova estrutura Balanço Patrimonial 9

10 Balanço Patrimonial: Lei 4320/1964 De acordo com a Lei 4.320/64, art. 105, no Balanço Patrimonial estarão demonstrados os Ativos Financeiro e Permanente, os Passivos Financeiro e Permanente, o Saldo Patrimonial e as Contas de Compensação. Ativo e Passivo Financeiros - independem de autorização orçamentária para suas realizações. Ativo e Passivo Não Financeiros - dependem de autorização orçamentária para suas realizações. Contas de Compensação - correspondem apenas aos atos potenciais(contratos, convênios, garantias, etc.) Balanço Patrimonial: estrutura antiga BALANÇO PATRIMONIAL ATIVO PASSIVO ATIVO FINANCEIRO PASSIVO FINANCEIRO Disponível Restos a Pagar Caixa Processados Bancos Conta Movimento Não Processados Aplicações Financeiras Retenções de Terceiros Créditos em Circulação Previdência Social Salário-Família Imposto de Renda Retido Salário-Maternidade Consignações Diversas Auxília-Natalidade PASSIVO NÃO FINANCEIRO (PERM.) ATIVO NÃO FINANCEIRO Circulante (menos o financeiro) Circulante (menos o financeiro) Provisões Adiantamentos Concedidos Operações de Crédito Internas Estoques de Material de Consumo Exigível a Longo Prazo Realizável a longo prazo Operações de Crédito Internas Dívida Ativa Operações de Crédito Externas Empréstimos Concedidos Ativo Permanente PASSIVO REAL (PF + PNF) Bens Imóveis Bens Móveis PATRIMÔNIO LÍQUIDO Patrimônio ATIVO REAL (AF + ANF) Resultado Acumulado ATIVO COMPENSADO PASSIVO COMPENSADO Responsabilidades por Tit., Valores e Bens Tit., Valores s/responsabilidade Garantias de Valores Valores em Garantia Direitos e Obrigações Conveniadas Direitos e Obrigações Conveniadas Direitos e Obrigações Contratuais Direitos e Obrigações Contratuais TOTAL DO ATIVO TOTAL DO PASSIVO Balanço Patrimonial: aspectos inovadores Pela Norma, confere-se enfoque patrimonial ao Balanço e promove-se a convergência às normas internacionais e brasileiras, incluindo a legislação societária (lei 6.404/76 e alterações). O Balanço Patrimonial é dividido em Ativo Circulante x Não Circulante Ativo Passivo Circulante Não Circulante Circulante Não Circulante (a) estão disponíveis para realização imediata; (b) tem a expectativa de realização até o término do exercício seguinte. Demais Ativos (a) correspondem a valores exigíveis até o final do exercício seguinte; (b) correspondem a valores de terceiros ou retenções em nome deles, quando a entidade do setor público for a fiel depositária, independentemente do prazo de exigibilidade. Demais Passivos 10

11 Balanço Patrimonial: nova estrutura Balanço Patrimonial: nova estrutura Visão Lei 4320/64 Compensações Qual a diferença entre o saldo patrimonial, definido pela Lei e o Patrimônio Líquido do BP? Exemplo: No encerramento do exercício de X1 aconteceram os seguintes fenômenos: Foi empenhado R$ 100 referente a serviços que não foram prestados no exercício; Foi empenhado e liquidado R$ 70 referente a serviços prestados no exercício; Foi empenhado R$ 50 referente a serviços que foram prestados no exercício, mas não liquidadas RP não processados RP processados 70 Obrigações a pagar

12 Balanço Patrimonial: aspectos inovadores Disposição das Contas: No Balanço Patrimonial, as contas devem ser dispostas da seguinte forma: Ativo Grau Decrescente de Liquidez Passivo Grau Decrescente de Exigibilidade Demonstrativo do Superávit/Déficit Financeiro Demonstrativo do Superávit/Déficit Financeiro Como anexo ao Balanço Patrimonial, deverá ser elaborado o demonstrativo do superávit financeiro apurado no Balanço Patrimonial do exercício anterior. Superávit financeiro - a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de credito a eles vinculadas, que é uma das fontes para abertura de crédito adicional, segundo o artigo 43 da Lei nº 4.320/64. 12

13 Demonstrativo do Superávit/Déficit Financeiro Demonstração das Variações Patrimoniais Demonstração das Variações Patrimoniais Abaixo, vejamos a definição da DVP segundo a Lei nº 4.320/64: A Demonstração das Variações Patrimoniais DVP evidencia as alterações verificadas no patrimônio durante o exercício financeiro, resultante ou independente da execução orçamentária, e indica o resultado patrimonial do exercício. (Art. 104 Lei 4.320/64) 13

14 Demonstração das Variações Patrimoniais estrutura antiga O atual modelo da DVP aduz o enfoque orçamentário à demonstração, ao separar as variações em decorrentes/independentes da execução orçamentária: DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS DECORRENTES DA EXECUÇÃO ORÇAMENTÁRIA RECEITAS ORÇAMENTÁRIAS DESPESAS ORÇAMENTÁRIAS Receitas Correntes Despesas Correntes Receitas de Capital Despesas de Capital INTERFERÊNCIAS ATIVAS INTERFERÊNCIAS PASSIVAS Cota Recebida Cota Condedida Repasse Recebido Repasse Concedido Sub-Repasse Recebido Sub-Repasse Concedido MUTAÇÕES ATIVAS MUTAÇÕES PASSIVAS Aquisição de Bens e Direitos Alienação de Bens e Direitos Amortização da Dívida Passiva Operações de Crédito - Dívidas Passivas INDEPENDENTES DA EXECUÇÃO ORÇAMENTÁRIA RECEITAS EXTRA-ORÇAMENTÁRIAS DESPESAS EXTRA-ORÇAMENTÁRIAS Receitas dos Órgãos que estão fora do Orçam. Despesas dos Órgãos que estão fora do Orçam. INTERFERÊNCIAS ATIVAS INTERFERÊNCIAS PASSIVAS Transferências Financeiras p/ Atender RP Transferências Financeiras p/ Atender RP Transferências de Bens e Valores Recebidos Transferências de Bens e Valores Concedidos ACRÉSCIMOS PATRIMONIAIS DECRÉSCIMOS PATRIMONIAIS Incorporações de Bens e Direitos Desincorporações de Bens e Direitos Desincorporações de Passivos Incorporações de Passivos RESULTADO PATRIMONIAL RESULTADO PATRIMONIAL Déficit Superávit TOTAL DAS VARIAÇÕES ATIVAS TOTAL DAS VARIAÇÕES PASSIVAS DVP ASPECTOS INOVADORES: Variações quantitativas e qualitativas A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.(redação dada pela Resolução CFC nº /09) As variações quantitativas são decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido. O resultado patrimonial do período é apurado pelo confronto entre as variações patrimoniais aumentativas e diminutivas. As variações qualitativas são decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido. Variações Aumentativas Variações Diminutivas Aumentam a situação líquida patrimonial Diminuem a situação líquida patrimonial DVP Aspectos inovadores Variações qualitativas É importante atentar para o que se deve demonstrar na DVP com relação às variações qualitativas: Para fins da DVP, apresentar-se-ão às variações qualitativas decorrentes da execução orçamentária que consistem em incorporação de ativos nãofinanceiros, desincorporação de passivos não-financeiros, desincorporação de ativos não-financeiros e incorporação de passivos não-financeiros. Considerar-se-ão apenas as variações qualitativas decorrentes das receitas e despesas de capital. 14

15 DVP Nova estrutura DVP Nova estrutura Continuação... DVP Nova estrutura 15

16 DVP Nova estrutura Continuação... DVP Nova estrutura Continuação... Demonstração dos Fluxos de Caixa 16

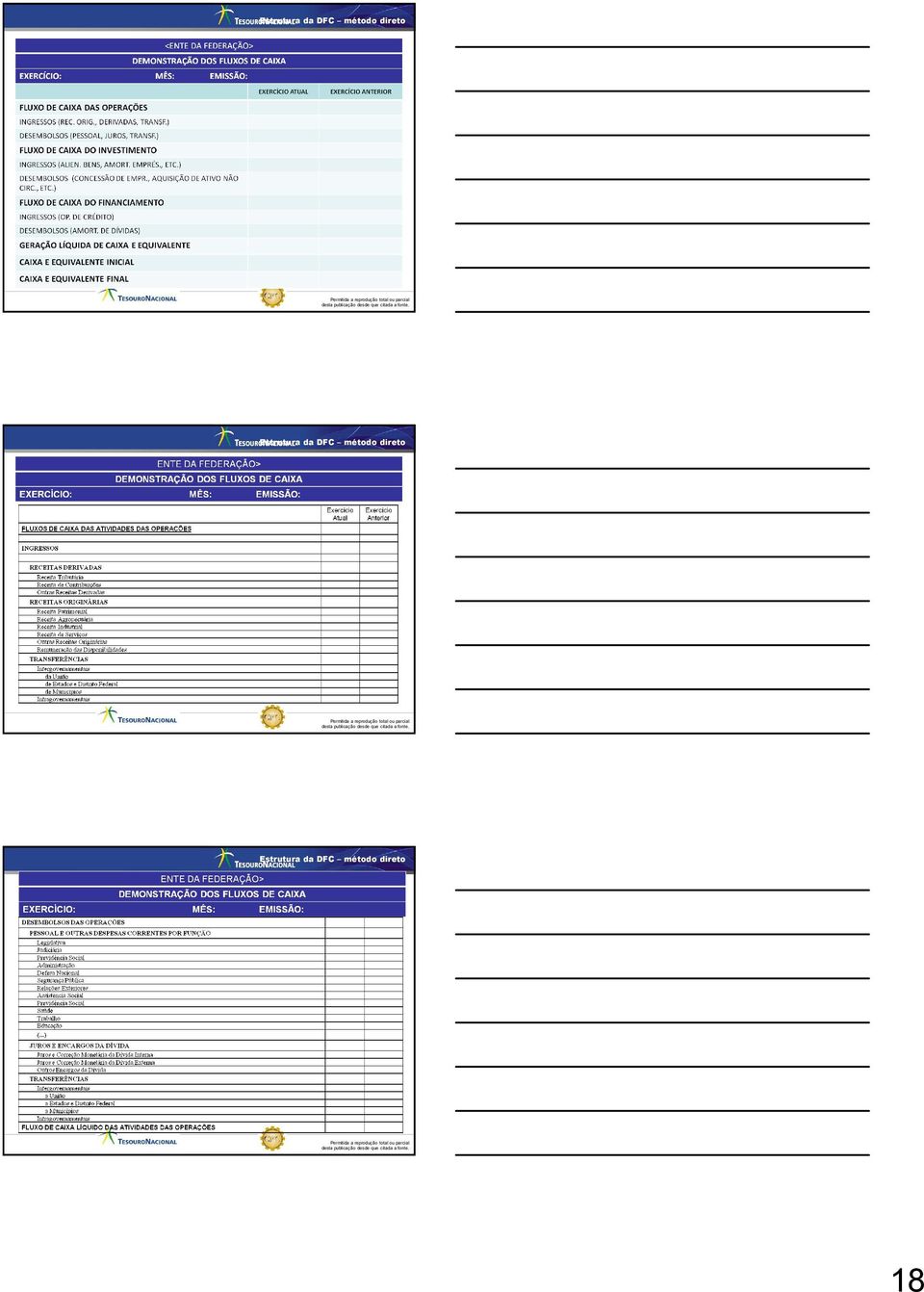

17 Conceitos relacionados à DFC CAIXA Compreende numerário em espécie e depósitos bancários disponíveis(alta liquidez); EQUIVALENTES DE CAIXA Aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em um montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor; FLUXOS DE CAIXA Entradasesaídasdecaixaeequivalentesdecaixa; ATIVIDADES DAS OPERAÇÕES O fluxo de caixa das operações compreende os ingressos e os desembolsos relacionados com a ação pública, e os demais fluxos que não se qualificam como de investimento ou financiamento. ATIVIDADES DE INVESTIMENTO O fluxo de caixa dos investimentos inclui os fluxos de recursos relacionados à aquisição e à alienação de ativo não-circulante, bem como recebimentos em dinheiro por liquidação de adiantamentos ou amortização de empréstimos concedidos e outras operações da mesma natureza. ATIVIDADESDE FINANCIAMENTO O fluxo de caixa dos financiamentos inclui os fluxos de recursos relacionados captação e à amortização de empréstimos e financiamentos. Embasamento legal e normativo da DFC Item 30 NBC T Item 31 NBC T Item 16.6 Item 32 NBC T NBC T Item NBC T A Demonstração dos Fluxosde de Caixa permite deve 32. ser aos O elaborada fluxo usuários de pelo projetar caixamétodo das cenários direto operações deou 33. O fluxo de caixa dos investimentos fluxos indireto compreende futuros e evidenciar os caixa ingressos, eas elaborar movimentações análise inclusive inclui recursos relacionados à aquisição e sobre havidas decorrentes eventuais no caixa de mudanças e seus receitas equivalentes, emoriginárias torno da nose à alienação 34. O fluxo de de ativo caixa nãodos circulante, financiamentos bem capacidade seguintes derivadas, fluxos: de e osmanutenção desembolsos relacionados como inclui os recebimentos recursos relacionados em dinheiro àregular captação pore financiamento com a açãodos pública serviços (a) das e os operações; públicos. demais fluxos que liquidação à amortização de adiantamentos de empréstimos ou amortizaçãoe não se qualificam(b) como dos investimentos; de e ou definanciamentos. empréstimos concedidos e outras financiamento. (c) dos financiamentos. operações da mesma natureza. Conceitos contemplados pela DFC Permite um melhor gerenciamento e controle financeiro; Proporciona aos usuários da informação contábil instrumentos para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como suas necessidades de liquidez; Permite aos usuários projetar cenários de fluxos futuros de caixa e elaborar análise sobre eventuais mudanças sobre a capacidade de manutenção dos serviços públicos; ADFCdeveserelaboradapelométododireto,poisométodo indireto não se aplica ao Setor Público. 17

18 Estrutura da DFC método direto Estrutura da DFC método direto Estrutura da DFC método direto 18

19 Estrutura da DFC método direto Estrutura da DFC método direto Demonstração do Resultado Econômico 19

20 Demonstração do Resultado Econômico FOCOSDAS DEMONSTRAÇÕESTRADICIONAIS: Apuração de resultados; Gestão orçamentária; Gestão de disponibilidades; Fotografias patrimoniais. EFICÁCIA EFICÁCIA: atingir metas, atender requisitos, cumprir cronogramas Balanços e demonstrações tradicionais; EFICIÊNCIA: balizado por referências, relaciona-se à qualidade na aplicação dos recursos, à relação entre quantidade produzida e recursos empregados, à aplicação de recursos de forma igual ou melhor que os padrões do mercado DRE! EFICIÊNCIA CUSTO DE OPORTUNIDADE Valor que seria desembolsado na alternativa desprezada de menor valor entre aquelas consideradas possíveis para a execução da ação pública; RECEITA ECONÔMICA Valor apurado a partir de benefícios gerados à sociedade pela ação pública, obtido por meio da multiplicação da quantidade de serviços prestados, bens ou produtos fornecidos, pelo custo de oportunidade; RESULTADO ECONÔMICO Acréscimo ou decréscimo de benefícios à sociedade a partir da ação eficiente e eficaz do gestor público(alocação dos recursos colocados à disposição do setor público); CUSTO DE EXECUÇÃO Valor econômico dispendido pela Entidade na ação objeto da apuração do resultado econômico; CUSTOSDIRETOS Aqueles ligados diretamente a cada tipo de bem ou função de custo. Podem ser atribuídos (ou identificados) diretamente a um produto, linha de produto, centro de custo ou departamento. CUSTOSINDIRETOS Conceitos relacionados à DRE Apropriados aos portadores finais mediante o emprego de critérios pré-determinados e vinculados a causas correlatas, como mão-de-obra indireta, rateada por horas/homem da mão de obra direta, gastos com energia, com base em horas/máquinas utilizadas, etc. DRE Pontos importantes Foco gerencial: eficiência da gestão pública; instrumento de apoio à gestão ferramenta para tomada de decisões; transparência qualitativa e quantitativa dos programas de governo (disclosure). Características: Interligada aos sistemas de custos; Elaboração dependente de conceitos de receita econômica e custos da ação pública depende da mensuração confiável dos mesmos; Levantamento facultativo; 20

21 Embasamento normativo da DRE Art. 70 CF/88 Art. 74 CF/88 Art. 74. Os Poderes Legislativo, Executivo e Art. Judiciário 70. A fiscalização manterão, contábil, de formafinanceira, integrada, orçamentária, sistema de controle operacional interno e patrimonial com a finalidade União de: e das entidades da administração direta e indireta, quanto à legalidade, legitimidade,... economicidade, aplicação das subvenções e II - comprovar a legalidade e avaliar os renúncia de receitas, será exercida pelo Congresso resultados, Nacional, quanto mediante à eficácia controle e eficiência, externo, da e pelo gestão sistema orçamentária, de controle financeira interno e patrimonial de cada Poder. nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado. Estrutura da DRE Demonstração das Mutações do Patrimônio Líquido (obrigatória apenas para as empresas) 21

22 Demonstração das Mutações no Patrimônio Líquido A entidade deve apresentar a demonstração das mutações no patrimônio líquido, que objetiva demonstrar: a) o déficit ou superávit patrimonial do período; b) cada mutação no patrimônio líquido reconhecida diretamente no mesmo; c) o efeito decorrente da mudança nos critérios contábeis e os efeitos decorrentes da retificação de erros cometidos em exercícios anteriores; e d) as contribuições dos proprietários e distribuições recebidas por eles como proprietários. Estrutura da DMPL 22

Demonstrações Contábeis Aplicadas ao Setor Público

Demonstrações Contábeis Aplicadas ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Novas Demonstrações Contábeis do Setor Público

Demonstrações Contábeis Aplicadas ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Novas Demonstrações Contábeis do Setor Público

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Plano de Contas Aplicado ao Setor PúblicoP. Tesouro Nacional

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

A nova visão da. Contabilidade Aplicada ao Setor Público

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.129/08 Aprova a NBC T 16.2 Patrimônio e Sistemas Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização

RESOLUÇÃO CFC Nº. 1.129/08 Aprova a NBC T 16.2 Patrimônio e Sistemas Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA E DEMONSTRAÇÃO DAS MUTAÇÕES DO PL. Professor: Flávio GEORGE Rocha

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA E DEMONSTRAÇÃO DAS MUTAÇÕES DO PL Professor: Flávio GEORGE Rocha Novembro/2015 Graduação em Ciências Contábeis (2000) Especialista em Auditoria e Perícia Contábil Professor

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA E DEMONSTRAÇÃO DAS MUTAÇÕES DO PL Professor: Flávio GEORGE Rocha Novembro/2015 Graduação em Ciências Contábeis (2000) Especialista em Auditoria e Perícia Contábil Professor

Concurso Público para Cargos Técnico-Administrativos em Educação UNIFEI 13/06/2010

Questão 21 Conhecimentos Específicos - Auditor No que diz respeito às Demonstrações Contábeis Aplicadas ao Setor Público, a Demonstração Contábil cuja apresentação é obrigatória apenas pelas empresas estatais

Questão 21 Conhecimentos Específicos - Auditor No que diz respeito às Demonstrações Contábeis Aplicadas ao Setor Público, a Demonstração Contábil cuja apresentação é obrigatória apenas pelas empresas estatais

Normas Internacionais de Contabilidade para o Setor Público - NICSP e o Modelo Contábil adotado no Brasil

Normas Internacionais de Contabilidade para o Setor Público - NICSP e o Modelo Contábil adotado no Brasil Abril 2007 CONTABILIDADE PÚBLICA Conceitos e Objetivos É o ramo da Contabilidade que coleta, registra

Normas Internacionais de Contabilidade para o Setor Público - NICSP e o Modelo Contábil adotado no Brasil Abril 2007 CONTABILIDADE PÚBLICA Conceitos e Objetivos É o ramo da Contabilidade que coleta, registra

EXERCÍCIO. Elaboração dos Demonstrativos Contábeis

EXERCÍCIO Elaboração dos Demonstrativos Contábeis Considerando a Lei Orçamentária Aprovada para a Prefeitura de Belo Jardim para o exercício de X1, e os fatos contábeis ocorridos, lance os valores nos

EXERCÍCIO Elaboração dos Demonstrativos Contábeis Considerando a Lei Orçamentária Aprovada para a Prefeitura de Belo Jardim para o exercício de X1, e os fatos contábeis ocorridos, lance os valores nos

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_...

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

NORMAS CONTÁBEIS DO SETOR PÚBLICO

NORMAS CONTÁBEIS DO SETOR PÚBLICO RESOLUÇÃO CFC Nº. 1.128, DE 21 DE NOVEMBRO DE 2008 25.11.2008 Aprova a NBC T 16.1. Conceituação, Objeto e Campo de Aplicação. promover a convergência das Normas Brasileiras

NORMAS CONTÁBEIS DO SETOR PÚBLICO RESOLUÇÃO CFC Nº. 1.128, DE 21 DE NOVEMBRO DE 2008 25.11.2008 Aprova a NBC T 16.1. Conceituação, Objeto e Campo de Aplicação. promover a convergência das Normas Brasileiras

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

DEPARTAMENTO DE CONTABILIDADE PÚBLICA EXERCÍCIO DE 2014

NOTAS EXPLICATIVAS 1. DIVULGAÇÃO DE POLÍTICAS CONTÁBEIS Políticas contábeis são os princípios, bases, convenções, regras e procedimentos específicos aplicados pela entidade na elaboração e na apresentação

NOTAS EXPLICATIVAS 1. DIVULGAÇÃO DE POLÍTICAS CONTÁBEIS Políticas contábeis são os princípios, bases, convenções, regras e procedimentos específicos aplicados pela entidade na elaboração e na apresentação

No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Observação: As questões foram analisadas antes da divulgação do gabarito pelo CESPE. No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Observação: As questões foram analisadas antes da divulgação do gabarito pelo CESPE. No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

CRESS/MA - 2ª Região Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

Unidade II CONTABILIDADE. Prof. Jean Cavaleiro

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Balanço Patrimonial. Flavio Mangili Ferreira. mangiliferreira.com

Balanço Patrimonial Conceito O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica (CPC PME, 2009). Grupos de contas Ativo é um recurso controlado

Balanço Patrimonial Conceito O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica (CPC PME, 2009). Grupos de contas Ativo é um recurso controlado

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

Plano de Contas Aplicado ao Setor Público (PCASP): sugestões para a nova estrutura

: sugestões para a nova estrutura") 1 de 8 16/09/2009 18:31 Boletim Governet de Orçamento e Finanças Artigos e Pareceres» Artigos Plano de Contas Aplicado ao Setor Público (PCASP): sugestões para a nova estrutura MAURÍCIO CORRÊA DA SILVA

1 de 8 16/09/2009 18:31 Boletim Governet de Orçamento e Finanças Artigos e Pareceres» Artigos Plano de Contas Aplicado ao Setor Público (PCASP): sugestões para a nova estrutura MAURÍCIO CORRÊA DA SILVA

Análise de Balanços. Flávia Moura

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

ASSOCIAÇÃO PRÓ-HOPE APOIO À CRIANÇA COM CÂNCER CNPJ 02.072.483/0001-65 BALANÇO PATRIMONIAL EM 31 DEZEMBRO DE 2010 E 2009

BALANÇO PATRIMONIAL EM 31 DEZEMBRO DE 2010 E 2009 ATIVO 31/12/2010 31/12/2009 PASSIVO 31/12/2010 31/12/2009 CIRCULANTE 2.067.853,08 1.156.034,03 CIRCULANTE 1.444.697,99 375.899,34 DISPONIBILIDADES 1.284.699,22

BALANÇO PATRIMONIAL EM 31 DEZEMBRO DE 2010 E 2009 ATIVO 31/12/2010 31/12/2009 PASSIVO 31/12/2010 31/12/2009 CIRCULANTE 2.067.853,08 1.156.034,03 CIRCULANTE 1.444.697,99 375.899,34 DISPONIBILIDADES 1.284.699,22

mhtml:file://c:\documents and Settings\6009\Meus documentos\glossário DE T...

Page 1 of 6 Portal de Obras Legislação Guias e Cursos Downloads GLOSSÁRIO DE TERMOS CONTÁBEIS Compilado pela Equipe do Portal de Contabilidade AMORTIZAÇÃO: Representa a conta que registra a diminuição

Page 1 of 6 Portal de Obras Legislação Guias e Cursos Downloads GLOSSÁRIO DE TERMOS CONTÁBEIS Compilado pela Equipe do Portal de Contabilidade AMORTIZAÇÃO: Representa a conta que registra a diminuição

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 CONTEÚDO Relatório dos auditores independentes Quadro 1 - Balanço

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 CONTEÚDO Relatório dos auditores independentes Quadro 1 - Balanço

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

1.Apresentação 1 2.Planejamento e seus Instrumentos sob o Enfoque Contábil

AULA 10: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBC T SP 16.3 a 16.5: Planejamento e seus Instrumentos sob o Enfoque Contábil; Transações no Setor Público; Registro Contábil. SUMÁRIO

AULA 10: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBC T SP 16.3 a 16.5: Planejamento e seus Instrumentos sob o Enfoque Contábil; Transações no Setor Público; Registro Contábil. SUMÁRIO

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012.

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012. Fixa normas para a execução orçamentária e financeira do exercício de 2012 e dá outras providências. A GOVERNADORA DO ESTADO RIO GRANDE

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012. Fixa normas para a execução orçamentária e financeira do exercício de 2012 e dá outras providências. A GOVERNADORA DO ESTADO RIO GRANDE

Art. 1º - Fica aprovado o Regimento Interno da Central do Sistema de Controle Interno, anexo ao presente Decreto.

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

Objetivos da Oficina 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes:

1 CONTABILIDADE APLICADA AO SETOR PÚBLICO - ASPECTOS PATRIMONIAIS OFICINA 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA

1 CONTABILIDADE APLICADA AO SETOR PÚBLICO - ASPECTOS PATRIMONIAIS OFICINA 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO: MÊS DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c = (a-b)

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO: MÊS DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c = (a-b)

CURSO DE CONTABILIDADE PÚBLICA PARA MULTIPLICADORES

CURSO DE CONTABILIDADE PÚBLICA PARA MULTIPLICADORES Módulo V CURSO DE CONTABILIDADE PÚBLICA PARA MULTIPLICADORES Módulo V Demonst trações Contábei is Palestrante: Francisco Wayne Moreira Gerente de Normas

CURSO DE CONTABILIDADE PÚBLICA PARA MULTIPLICADORES Módulo V CURSO DE CONTABILIDADE PÚBLICA PARA MULTIPLICADORES Módulo V Demonst trações Contábei is Palestrante: Francisco Wayne Moreira Gerente de Normas

31/03/2015. Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas

Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas 1 ITG 2000: Escrituração Contábil (Resolução CFC n 1.330/11) Objetivo: 1. Esta Interpretação estabelece critérios e procedimentos

Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas 1 ITG 2000: Escrituração Contábil (Resolução CFC n 1.330/11) Objetivo: 1. Esta Interpretação estabelece critérios e procedimentos

Lista de Exercícios ENADE

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

A Internacionalização das Normas Contábeis Aplicadas Ao Setor Público

A Internacionalização das Normas Contábeis Aplicadas Ao Setor Público Marcos Paulo de Sá Mello mello.m.p.s@gmail.com IPTAN CARLA AGOSTINI carla.agostini@bol.com.br IPTAN FABIO BRUNO DA SILVA fabiobruno2005@yahoo.com.br

A Internacionalização das Normas Contábeis Aplicadas Ao Setor Público Marcos Paulo de Sá Mello mello.m.p.s@gmail.com IPTAN CARLA AGOSTINI carla.agostini@bol.com.br IPTAN FABIO BRUNO DA SILVA fabiobruno2005@yahoo.com.br

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Professor Claudio Zorzo

Recursos para a prova de AFT 2013 Prezados alunos; Venho por meio deste material ajudá-los com algumas questões passíveis de recurso. Antes, gostaria de destacar que, na minha visão, a prova foi bem elaborada

Recursos para a prova de AFT 2013 Prezados alunos; Venho por meio deste material ajudá-los com algumas questões passíveis de recurso. Antes, gostaria de destacar que, na minha visão, a prova foi bem elaborada

http://www.grupoempresarial.adm.br/contab_geral/prof_lima.htm

DEMONSTRAÇÕES CONTABEIS Representam um conjunto de informações que devem ser obrigatoriamente divulgadas, anualmente, segundo a lei 6404/76, pela administração de uma sociedade por ações e representa a

DEMONSTRAÇÕES CONTABEIS Representam um conjunto de informações que devem ser obrigatoriamente divulgadas, anualmente, segundo a lei 6404/76, pela administração de uma sociedade por ações e representa a

10. Balanço Patrimonial. 10.1 Plano de Contas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A)

(ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A)") PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A) DEMONSTRAÇÕES FINANCEIRAS EM 31 DE AGOSTO DE 2014 PÉROLA FUNDO

PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A) DEMONSTRAÇÕES FINANCEIRAS EM 31 DE AGOSTO DE 2014 PÉROLA FUNDO

Unidade II ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Aulas 13 e 14 BALANÇO PATRIMONIAL

Aulas 13 e 14 Prof. José Antônio B. Xavier Exigência Legal: O Balanço Patrimonial é previsto pela lei 6.404/76 e suas alterações como uma demonstração financeira obrigatória a ser apresentada ao final

Aulas 13 e 14 Prof. José Antônio B. Xavier Exigência Legal: O Balanço Patrimonial é previsto pela lei 6.404/76 e suas alterações como uma demonstração financeira obrigatória a ser apresentada ao final

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013 Patrícia Dutra Auditora Pública Externa - Contadora A LRF instituiu a necessidade do Poder Executivo da União realizar, anualmente, a consolidação nacional

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013 Patrícia Dutra Auditora Pública Externa - Contadora A LRF instituiu a necessidade do Poder Executivo da União realizar, anualmente, a consolidação nacional

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

XI Semana de d Adminis minis ação Orç Or amen amen ária , Financeira r e d e e d Contr Con a tr t a ações Públi Púb cas ABOP Slide 1

Oficina 62 Sistema de Informações de Custos do Governo Federal ABOP Slide 1 Roteiro da Apresentação APRESENTAÇÃO APRESENTAÇÃO ASPECTOS NORMATIVOS CONTEXTUALIZAÇÃO HISTÓRICA CONTABILIDADE APLICADA AO SETOR

Oficina 62 Sistema de Informações de Custos do Governo Federal ABOP Slide 1 Roteiro da Apresentação APRESENTAÇÃO APRESENTAÇÃO ASPECTOS NORMATIVOS CONTEXTUALIZAÇÃO HISTÓRICA CONTABILIDADE APLICADA AO SETOR

ESTADO DE MATO GROSSO DO SUL PREFEITURA MUNICIPAL DE AMAMBAI GABINETE DO PREFEITO

DECRETO Nº 279/ DE 29 DE MAIO DE 2.013. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM IMPLEMENTADAS PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA

DECRETO Nº 279/ DE 29 DE MAIO DE 2.013. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM IMPLEMENTADAS PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA

Adoção do IFRS no Brasil, uma verdadeira revolução contábil

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

Política Contábil de Investimentos

Política Contábil de Investimentos 1 Sumário CONCEITUAÇÃO... 4 OBJETIVO... 4 REFERÊNCIA NORMATIVA... 4 APLICAÇÃO... 5 DEFINIÇÕES... 6 PROCEDIMENTOS E CRITÉRIOS CONTÁBEIS... 8 Influência Significativa...

Política Contábil de Investimentos 1 Sumário CONCEITUAÇÃO... 4 OBJETIVO... 4 REFERÊNCIA NORMATIVA... 4 APLICAÇÃO... 5 DEFINIÇÕES... 6 PROCEDIMENTOS E CRITÉRIOS CONTÁBEIS... 8 Influência Significativa...

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF MODELO / SUGESTÃO PARA O RELATÓRIO DE AVALIAÇÃO DAS METAS DO TERCEIRO

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF MODELO / SUGESTÃO PARA O RELATÓRIO DE AVALIAÇÃO DAS METAS DO TERCEIRO

O QUE É ATIVO INTANGÍVEL?

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Planejamento Operacional: Orçamento

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais em Contabilidade Orçamento Prof. Mestre. João Rafael Alberton Casca - 2015 Parte

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais em Contabilidade Orçamento Prof. Mestre. João Rafael Alberton Casca - 2015 Parte

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Cespe Cebraspe FUB2015 Aplicação: 2015 Julgue os itens a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976

CONHECIMENTOS ESPECÍFICOS Cespe Cebraspe FUB2015 Aplicação: 2015 Julgue os itens a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Legislação Aplicável Lei nº 11.107/05 dispõe sobre

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Legislação Aplicável Lei nº 11.107/05 dispõe sobre

MCASP - Demonstrações Contábeis Aplicadas ao Setor Público DCASP. Oficina 70

MCASP - Demonstrações Contábeis Aplicadas ao Setor Público DCASP Oficina 70 Coordenação Geral de Normas de Contabilidade Aplicadas à Federação Última Atualização: Mar/2013 STN/CCONF ABOP Slide 1 Programa

MCASP - Demonstrações Contábeis Aplicadas ao Setor Público DCASP Oficina 70 Coordenação Geral de Normas de Contabilidade Aplicadas à Federação Última Atualização: Mar/2013 STN/CCONF ABOP Slide 1 Programa

MCASP - Demonstrações Contábeis Aplicadas ao Setor Público DCASP. Oficina 70

MCASP - Demonstrações Contábeis Aplicadas ao Setor Público DCASP Oficina 70 Coordenação Geral de Normas de Contabilidade Aplicadas à Federação Última Atualização: Mar/2013 STN/CCONF ABOP Slide 1 Programa

MCASP - Demonstrações Contábeis Aplicadas ao Setor Público DCASP Oficina 70 Coordenação Geral de Normas de Contabilidade Aplicadas à Federação Última Atualização: Mar/2013 STN/CCONF ABOP Slide 1 Programa

CURSO ON-LINE - PROFESSOR: DEUSVALDO CARVALHO RESOLUÇÃO DAS QUESTÕES DE CONTABILIDADE PÚBLICA APO MPOG

RESOLUÇÃO DAS QUESTÕES DE CONTABILIDADE PÚBLICA APO MPOG CONCURSO: APO/MPOG/2010 66. (ESAF APO/MPOG/2010) Assinale a opção verdadeira a respeito do objeto, regime e campo de aplicação da contabilidade

RESOLUÇÃO DAS QUESTÕES DE CONTABILIDADE PÚBLICA APO MPOG CONCURSO: APO/MPOG/2010 66. (ESAF APO/MPOG/2010) Assinale a opção verdadeira a respeito do objeto, regime e campo de aplicação da contabilidade

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 008/2013

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 008/2013 Brasília-DF Dezembro/2013 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 008/2013 Assunto: Orientação

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 008/2013 Brasília-DF Dezembro/2013 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 008/2013 Assunto: Orientação

RESOLUÇÃO Nº 3.533 R E S O L V E U :

RESOLUÇÃO Nº 3.533 Estabelece procedimentos para classificação, registro contábil e divulgação de operações de venda ou de transferência de ativos financeiros. O BANCO CENTRAL DO BRASIL, na forma do art.

RESOLUÇÃO Nº 3.533 Estabelece procedimentos para classificação, registro contábil e divulgação de operações de venda ou de transferência de ativos financeiros. O BANCO CENTRAL DO BRASIL, na forma do art.

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Aspectos Relevantes

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Aspectos Relevantes Palestrante: Inaldo Paixão Agosto 2009 Declaração de Direitos do Homem e do Cidadão Art. 15. A sociedade tem o direito

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Aspectos Relevantes Palestrante: Inaldo Paixão Agosto 2009 Declaração de Direitos do Homem e do Cidadão Art. 15. A sociedade tem o direito

2.1 Apresentação e elaboração das Demonstrações Contábeis

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO 1. Contexto Operacional O Conselho Regional de Contabilidade de Mato Grosso, criado pelo Decreto-Lei nº 9.295, publicado no Diário Oficial

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO 1. Contexto Operacional O Conselho Regional de Contabilidade de Mato Grosso, criado pelo Decreto-Lei nº 9.295, publicado no Diário Oficial

CONCEITO BALANÇO PATRIMONIAL 24/8/2012. Renato Tognere Ferron

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

NOTA CONASEMS Regras para utilização dos recursos transferidos fundo a fundo

NOTA CONASEMS Regras para utilização dos recursos transferidos fundo a fundo O Financiamento da Saúde, de acordo com a Constituição Federal de 1988, é responsabilidade das três esferas de Governo, com

NOTA CONASEMS Regras para utilização dos recursos transferidos fundo a fundo O Financiamento da Saúde, de acordo com a Constituição Federal de 1988, é responsabilidade das três esferas de Governo, com

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

Prof. Fernando Oliveira Boechat

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

Fundação Iochpe Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2.012 e de 2.011 Cifras apresentadas em reais

1. CONTEXTO OPERACIONAL A Fundação Iochpe foi instituída pela Companhia Iochpe e atualmente a sociedade mantenedora é a Iochpe-Maxion S/A e suas subsidiárias. A Fundação tem por finalidade cumprir a função

1. CONTEXTO OPERACIONAL A Fundação Iochpe foi instituída pela Companhia Iochpe e atualmente a sociedade mantenedora é a Iochpe-Maxion S/A e suas subsidiárias. A Fundação tem por finalidade cumprir a função

Cartilha do Orçamento Público

Cartilha do Orçamento Público O QUE É O ORÇAMENTO? Nós cidadãos comuns, ganhamos e também gastamos dinheiro. Podemos receber dinheiro de uma ou várias fontes: salário, aluguel de imóveis, prestação de

Cartilha do Orçamento Público O QUE É O ORÇAMENTO? Nós cidadãos comuns, ganhamos e também gastamos dinheiro. Podemos receber dinheiro de uma ou várias fontes: salário, aluguel de imóveis, prestação de

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

LEI COMPLEMENTAR Nº 139, DE 25 DE JANEIRO DE 1996. Altera a Lei Complementar n.º 129, de 02 de fevereiro de 1995 e dá outras providências.

LEI COMPLEMENTAR Nº 139, DE 25 DE JANEIRO DE 1996. Altera a Lei Complementar n.º 129, de 02 de fevereiro de 1995 e dá outras providências. O GOVERNADOR DO ESTADO DO RIO GRANDE DO NORTE: FAÇO SABER que

LEI COMPLEMENTAR Nº 139, DE 25 DE JANEIRO DE 1996. Altera a Lei Complementar n.º 129, de 02 de fevereiro de 1995 e dá outras providências. O GOVERNADOR DO ESTADO DO RIO GRANDE DO NORTE: FAÇO SABER que

4 - GESTÃO FINANCEIRA

4 - GESTÃO FINANCEIRA Nos termos do art. 103 da Lei Federal nº 4.320/64, o Balanço Financeiro demonstra a movimentação das receitas e despesas financeiras, evidenciando também operações não propriamente

4 - GESTÃO FINANCEIRA Nos termos do art. 103 da Lei Federal nº 4.320/64, o Balanço Financeiro demonstra a movimentação das receitas e despesas financeiras, evidenciando também operações não propriamente

Contabilidade Pública & Plano de Contas RPPS

Contabilidade Pública & Plano de Contas RPPS Por Otoni Gonçalves Guimarães Natal- RN, 18 de junho de 2015 1 DESAFIO Equilíbrio Financeiro e Atuarial Pressuposto Básico Existência de recursos (ativos) suficientes

Contabilidade Pública & Plano de Contas RPPS Por Otoni Gonçalves Guimarães Natal- RN, 18 de junho de 2015 1 DESAFIO Equilíbrio Financeiro e Atuarial Pressuposto Básico Existência de recursos (ativos) suficientes

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

Despesa Orçamentária: conceitos, classificação e etapas 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE Prezado internauta e estudante do Ponto dos Concursos! Desejo a todos uma mente ILUMINADA e que tenham

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE Prezado internauta e estudante do Ponto dos Concursos! Desejo a todos uma mente ILUMINADA e que tenham

LEI DELEGADA Nº 15, DE 18 DE MARÇO DE 2003.

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI DELEGADA Nº 15, DE 18 DE MARÇO DE 2003. DISPÕE SOBRE A ESTRUTURA DA CONTROLADORIA GERAL DO ESTADO CGE, E DÁ OUTRAS PROVIDÊNCIAS. O GOVERNADOR DO ESTADO DE ALAGOAS

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI DELEGADA Nº 15, DE 18 DE MARÇO DE 2003. DISPÕE SOBRE A ESTRUTURA DA CONTROLADORIA GERAL DO ESTADO CGE, E DÁ OUTRAS PROVIDÊNCIAS. O GOVERNADOR DO ESTADO DE ALAGOAS

UNIVERSIDADE FEDERAL DE PERNAMBUCO. Relatório Perfil Curricular

PERÍODO: 1º CT460- CONTABILIDADE INTRODUTÓRIA HISTÓRIA DA CONTABILIDADE, ELEMENTOS INTRODUTÓRIOS DE CONTABILIDADE: OBJETO DE ESTUDO E SUA REPRESENTAÇÃO GRÁFICA, CAMPO DE ATUAÇÃO, INFORMAÇÕES CONTÁBEIS

PERÍODO: 1º CT460- CONTABILIDADE INTRODUTÓRIA HISTÓRIA DA CONTABILIDADE, ELEMENTOS INTRODUTÓRIOS DE CONTABILIDADE: OBJETO DE ESTUDO E SUA REPRESENTAÇÃO GRÁFICA, CAMPO DE ATUAÇÃO, INFORMAÇÕES CONTÁBEIS

Sistema de contas. Capítulo 2 Sistema de contas

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista