Planejamento Operacional: Orçamento

|

|

|

- Izabel Dias Castro

- 8 Há anos

- Visualizações:

Transcrição

1 UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais em Contabilidade Orçamento Prof. Mestre. João Rafael Alberton Casca Parte I Planejamento Operacional: Orçamento 1

2 O QUE É? Representação quantitativa das diretrizes emanadas do planejamento estratégico e embasado nas premissas operacionais que redundaram da melhor alternativa de viabilizar operacionalmente aquelas diretrizes O PLANEJAMENTO OPERACIONAL TEM COMO PRODUTO O ORÇAMENTO O ORÇAMENTO: estima o potencial de lucro; é apresentado em termos monetários, embora as cifras possam ser fundamentadas em valores não monetários; cobre geralmente o período de 1 ano; é um compromisso gerencial; 2

3 a proposta orçamentária é aprovada por autoridade mais alta do que os responsáveis pela execução do orçamento; uma vez aprovado, o orçamento só pode ser alterado sob condições especiais; o desempenho financeiro real é comparado com o orçamento e com as variações analisadas e explicadas (ANTHONY; GOVINDARAJAN, 2002) FINALIDADES BÁSICAS DO ORÇAMENTO fornecer uma forma pormenorizada ao planejamento estratégico; auxiliar a coordenação das várias atividades da organização; definir as responsabilidades dos executivos, autorizar limites de gastos que eles podem fazer e informá-los do desempenho que deles se espera; obter o reconhecimento de que o orçamento é o instrumento de avaliação do real desempenho dos executivos 3

4 MÉTODOS DE ELABORAÇÃO DO ORÇAMENTO Orçamento Base Zero Orçamento Contínuo Métodos Orçamentários Orçamento Flexível Orçamento Perpétuo ORÇAMENTO CONTÍNUO Período normalmente de um ano Corresponde a adicionar continuamente um mês seguinte projetado em substituição ao mês decorrido EXEMPLO Ao iniciar o período orçamentário referente a 2010, ele é composto pelos meses de janeiro a dezembro. Após decorrido o mês de janeiro de 2010, adiciona-se o mês de janeiro de 2011; têm-se novamente um período de 12 meses, compreendendo fevereiro de 2010 a janeiro de

5 ORÇAMENTO BASE ZERO perspectiva da não existência de um passado, da inexistência da própria empresa Oportuniza o potencial descobrimento de novas formas operacionais como meio de alavancar resultados Redunda em um constante instrumento de reengenharia ORÇAMENTO PERPÉTUO Tem como premissa a não alteração do nível de atividade adotado na elaboração do orçamento EXEMPLO Um determinado produto consome $100,00 por unidade fabricada e tal valor ocorreu exatamente como o orçado. Se o orçamento considerou unidades, o custo total orçado somou $ Se o volume real praticado (nível de atividade real) foi de unidades, o custo real totalizou $ No enfoque do orçamento perpétuo a conclusão é que foi gasto $ acima do planejado, caracterizando um desempenho desfavorável, quando na realidade a variação é nula. 5

6 ORÇAMENTO FLEXÍVEL Tem como premissa o conhecimento da estrutura de custos dos produtos fabricados ou serviços prestados, compreendendo: custos em fixos e variáveis Elimina os efeitos desfavoráveis do orçamento perpétuo Facilitadores Custeio Variável Custo Padrão ORÇAMENTO GLOBAL FINANCEIRO OPERACIONAL efeitos que o orçamento operacional e os planos de investimentos de capital receitas, custos e despesas operacionais 6

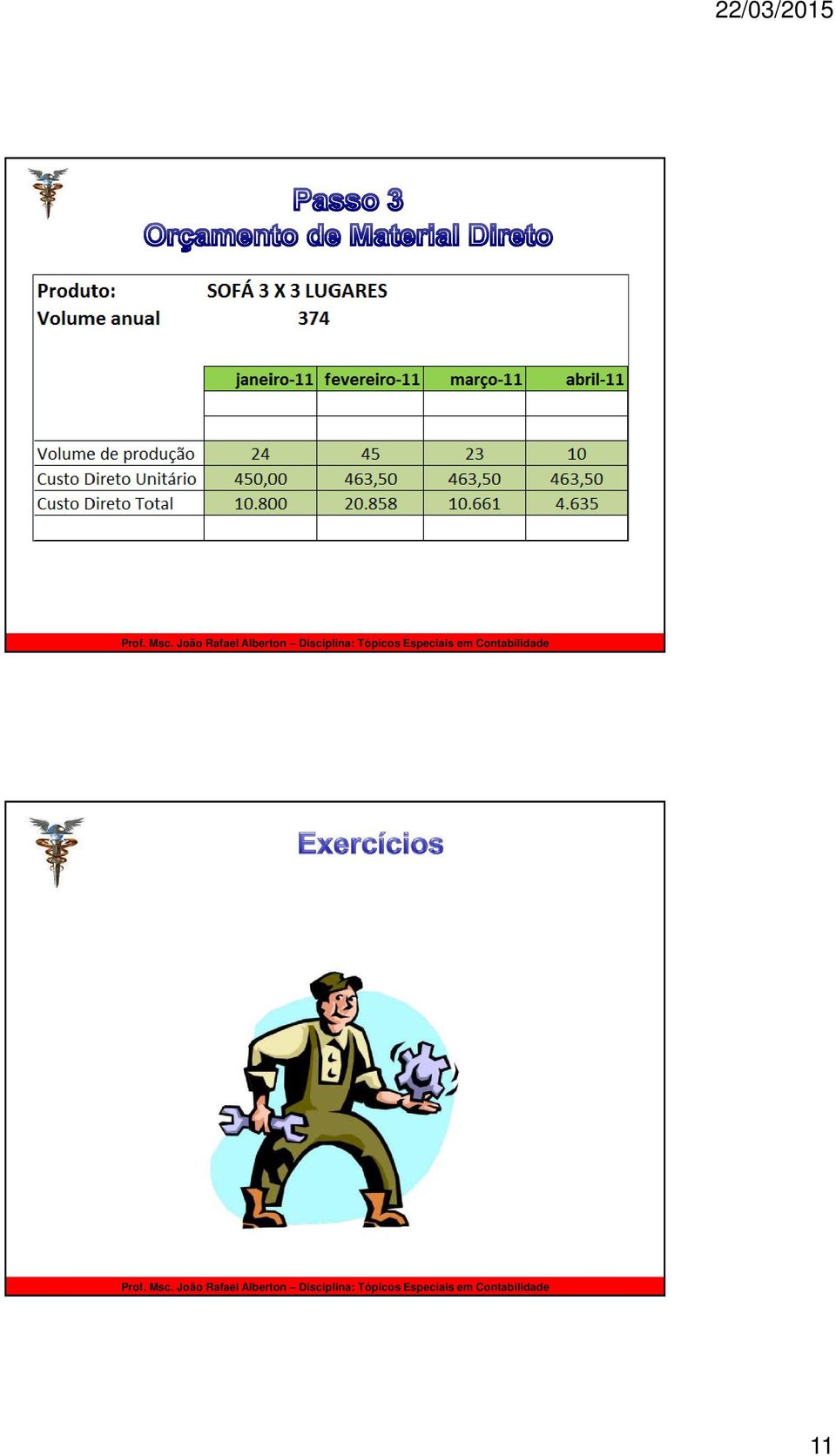

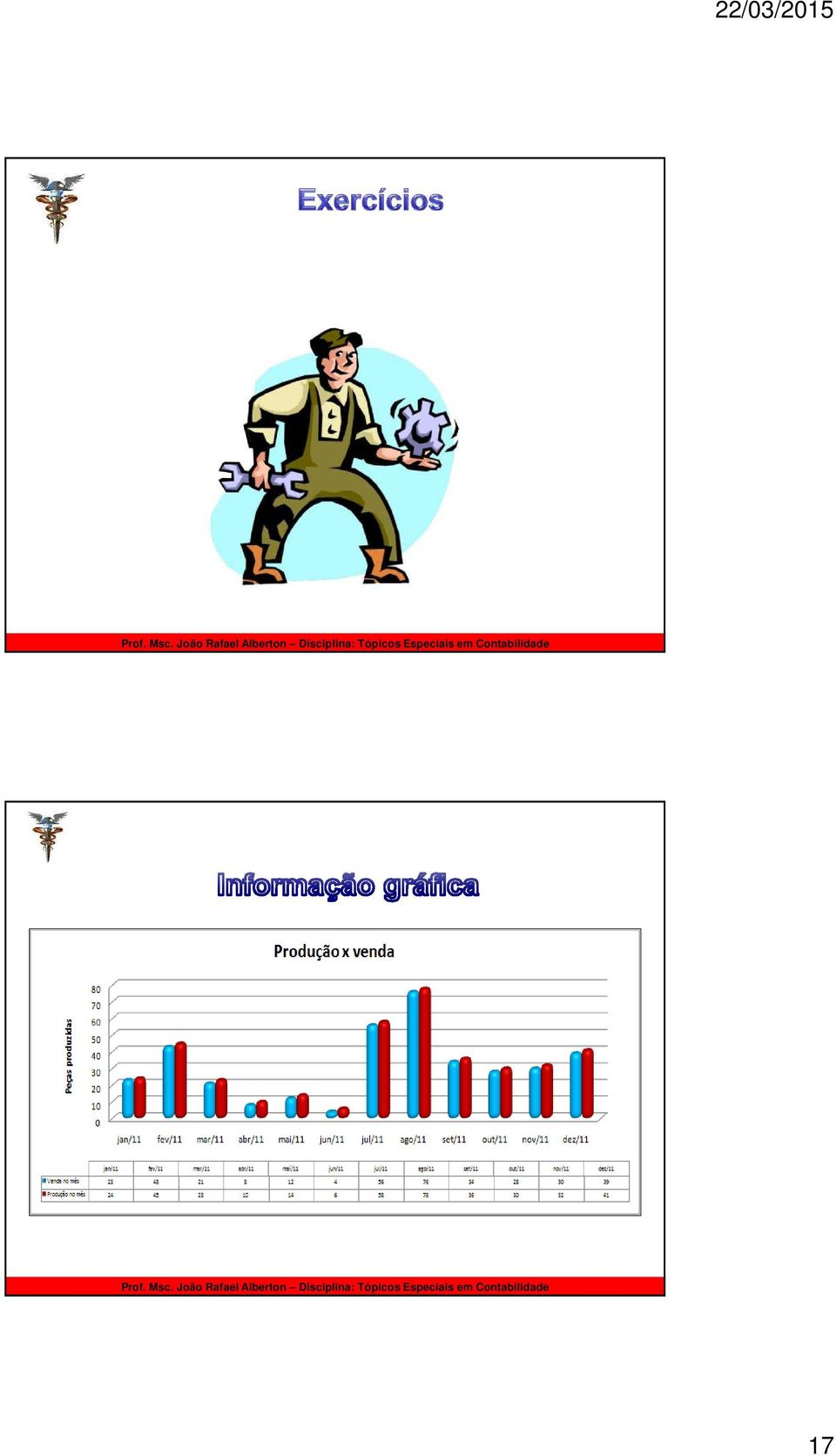

7 DETALHAMENTO DO ORÇAMENTO Orcamento de Vendas/Receitas Orcamento do Estoque Final Orcamento de Fabricacao Orcamento dos Custos de Materiais Diretos Orcamento dos Custos de Materiais Diretos Orcamento dos Custos de Materiais Diretos Orcamento Operacional Orcamento Financeiro Orcamento do Custo dos Produtos Vendidos Orcamento de Capital Orcamento das Despesas: Pesquisa e Desenvolvimento Vendas e Marketing Distribuicao Administracao Outros Demonstracao de Resultado Orcada Balanco Parimonisl Orcado Orcamento de Caixa PARTES DO ORÇAMENTO GLOBAL ORÇAMENTO DE VENDAS estabelecimento das quantidades, prazos, preços a serem praticados e impostos incidentes análise de mercado em termos macro e microeconômicos; desempenhos anteriores; concorrência planos de clientes ; tendências e lançamentos de novos produtos; abandono de linhas sobre as quais não mais há interesse. 7

8 EXEMPLO DE ORÇAMENTO DE VENDAS 8

9 ORÇAMENTO DE PRODUÇÃO Informações utilizadas pelas unidades organizacionais envolvidas com o processo de produção Atividades Decorrentes - a programação da produção da forma mais estável possível (estratégia para redução de custos) para períodos intermediários de tempo; - diagnóstico da capacidade produtiva da empresa, base para avaliação da necessidade de novos investimentos ou possíveis desinvestimentos; - análise das necessidades de suprimentos de materiais e de pessoal; - dimensionamento da estrutura logística necessária; - custeio do volume produzido ORÇAMENTO DE PRODUÇÃO 9

10 ORÇAMENTO DOS CUSTOS DE PRODUÇÃO ESTRUTURA MATERIAIS DIRETOS MÃO DE OBRA DIRETA CUSTOS INDIRETOS DE FABRICAÇÃO ORÇAMENTO DRE ORÇAMENTO MONETÁRIO DE ESTOQUES ORÇAMENTO DO FLUXO DE CAIXA E DO BP 10

11 11

12 12

13 III ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO Alguns exemplos dos tipos de custos: transportes depreciação comunicações mão-de-obra indireta materiais indiretos aluguel manutenção energia elétrica ORÇAMENTO DO CUSTO DOS PRODUTOS VENDIDOS DUAS FASES: elaboração do resumo dos custos de produção orçados; orçamento do estoque de produtos acabados 13

14 14

15 ORÇAMENTO DAS DESPESAS OPERACIONAIS As despesas são relacionadas à alta administração, ao pessoal burocrático e aos gastos de expediente, incluindo os gastos comerciais e de marketing; O orçamento é preparado pelos diversos gerentes de cada departamento; Os gestores são cobrados e avaliados em função das suas propostas e iniciativas. ORÇAMENTO DAS DESPESAS OPERACIONAIS 15

16 ORÇAMENTO DA DRE 16

17 17

18 18

ANÁLISE AVANÇADA DO PONTO DE EQUILÍBRIO DE UMA EMPRESA

ANÁLISE AVANÇADA DO PONTO O que é Ponto de Equilíbrio? Quais são as hipóteses consideradas para análise do Ponto de Equilíbrio? Como determinar as várias modalidades do Ponto de Equilíbrio? Como elaborar

ANÁLISE AVANÇADA DO PONTO O que é Ponto de Equilíbrio? Quais são as hipóteses consideradas para análise do Ponto de Equilíbrio? Como determinar as várias modalidades do Ponto de Equilíbrio? Como elaborar

ASPECTOS CONCEITUAIS OBJETIVOS planejamento tomada de decisão

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Subsistemas Orçamentário Patrimonial Custos Compensação registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; registra, processa e evidencia os fatos

Subsistemas Orçamentário Patrimonial Custos Compensação registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; registra, processa e evidencia os fatos

Sistemas de Informações Gerenciais Prof. Esp. André Luís Belini Bacharel em Sistemas de Informações MBA em Gestão Estratégica de Negócios.

Sistemas de Informações Gerenciais Prof. Esp. André Luís Belini Bacharel em Sistemas de Informações MBA em Gestão Estratégica de Negócios Capítulo 2 E-business: como as empresas usam os sistemas de informação

Sistemas de Informações Gerenciais Prof. Esp. André Luís Belini Bacharel em Sistemas de Informações MBA em Gestão Estratégica de Negócios Capítulo 2 E-business: como as empresas usam os sistemas de informação

Ponto de Equilíbrio Contábil

CONTABILIDADE DE CUSTOS Prof. Viviane da Costa Freitag 3. ANÁLISE CUSTO X VOLUME X LUCRO A análise da relação Custo x Volume x Lucro, busca apresentar o comportamento dos custos e do lucro em função do

CONTABILIDADE DE CUSTOS Prof. Viviane da Costa Freitag 3. ANÁLISE CUSTO X VOLUME X LUCRO A análise da relação Custo x Volume x Lucro, busca apresentar o comportamento dos custos e do lucro em função do

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

Abaixo segue a demonstração dos resultados da empresa.

Exercício de Acompanhamento II A NAS Car produz acessórios esportivos personalizados para automóveis. Ela se especializou em manoplas de câmbio, tendo desenvolvida uma linha padronizada em alumínio polido

Exercício de Acompanhamento II A NAS Car produz acessórios esportivos personalizados para automóveis. Ela se especializou em manoplas de câmbio, tendo desenvolvida uma linha padronizada em alumínio polido

CONTABILIDADE GERENCIAL

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de

PROF. EDENISE AP. DOS ANJOS CURSO DE ADMINISTRAÇÃO 5º PERÍODO CONTABILIDADE GERENCIAL As empresas devem ser dirigidas como organismos vivos, como entidades em continuidade, cujo objetivo é a criação de

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal Controle de Orçamentos Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Controle de Orçamentos. Todas informações aqui disponibilizadas foram

Módulo Contábil e Fiscal Controle de Orçamentos Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Controle de Orçamentos. Todas informações aqui disponibilizadas foram

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS ANACLETO G. 1 1. INTRODUÇÃO Este estudo tem a finalidade de apuração dos resultados aplicados pelos

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS ANACLETO G. 1 1. INTRODUÇÃO Este estudo tem a finalidade de apuração dos resultados aplicados pelos

FINANÇAS EM PROJETOS DE TI

FINANÇAS EM PROJETOS DE TI 2012 Exercícios de Fixação e Trabalho em Grupo - 2 Prof. Luiz Carlos Valeretto Jr. 1 1. O valor de depreciação de um item é seu: a) Valor residual. b) Custo inicial menos despesas

FINANÇAS EM PROJETOS DE TI 2012 Exercícios de Fixação e Trabalho em Grupo - 2 Prof. Luiz Carlos Valeretto Jr. 1 1. O valor de depreciação de um item é seu: a) Valor residual. b) Custo inicial menos despesas

Etapas para a preparação de um plano de negócios

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

Unidade Ribeirão Preto -SP

Unidade Ribeirão Preto -SP Gestão Estratégica de Controladoria O papel da controladoria na gestão estratégica de uma empresa Curriculum Luís Valíni Neto Técnico Contábil Administrador de Empresas pela

Unidade Ribeirão Preto -SP Gestão Estratégica de Controladoria O papel da controladoria na gestão estratégica de uma empresa Curriculum Luís Valíni Neto Técnico Contábil Administrador de Empresas pela

PONTO DE EQUILÍBRIO (PE)

") Exercício 01 PONTO DE EQUILÍBRIO (PE) Dados para responder as questões sugeridas: Informações: Custos Fixos: R$ 800.000,00 Custo Variável Unitário: R$ 300,00 Receita Unitária: R$ 700,00 1) O ponto de equilíbrio

Exercício 01 PONTO DE EQUILÍBRIO (PE) Dados para responder as questões sugeridas: Informações: Custos Fixos: R$ 800.000,00 Custo Variável Unitário: R$ 300,00 Receita Unitária: R$ 700,00 1) O ponto de equilíbrio

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA ORÇAMENTO PÚBLICO Atualizado em 16/10/2015 ORÇAMENTO PÚBLICO O orçamento anual da União é composto pelos orçamentos: Fiscal, da Seguridade Social e de Investimento

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA ORÇAMENTO PÚBLICO Atualizado em 16/10/2015 ORÇAMENTO PÚBLICO O orçamento anual da União é composto pelos orçamentos: Fiscal, da Seguridade Social e de Investimento

Administração de Sistemas de Informação Gerenciais

Administração de Sistemas de Informação Gerenciais UNIDADE II: E-business Global e Colaboração Prof. Adolfo Colares Uma empresa é uma organização formal cujo o objetivo é produzir s ou prestar serviços

Administração de Sistemas de Informação Gerenciais UNIDADE II: E-business Global e Colaboração Prof. Adolfo Colares Uma empresa é uma organização formal cujo o objetivo é produzir s ou prestar serviços

Capítulo 1. Capítulo 2. Capítulo 3. Contabilidade gerencial: panorama... 1. Contabilidade gerencial e conceitos de custo... 23

SUMÁRIO Capítulo 1 Contabilidade gerencial: panorama... 1 O que é contabilidade gerencial?... 2 Planejamento... 3 Controle... 3 Tomada de decisões... 4 Por que a contabilidade gerencial é importante para

SUMÁRIO Capítulo 1 Contabilidade gerencial: panorama... 1 O que é contabilidade gerencial?... 2 Planejamento... 3 Controle... 3 Tomada de decisões... 4 Por que a contabilidade gerencial é importante para

Módulo 12 Gerenciamento Financeiro para Serviços de TI

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Revisão de Sistemas de Informação CEA462 - Sistemas de Apoio à Decisão

Revisão de CEA462 - Apoio à Decisão Janniele Aparecida Contribuição Uma das principais contribuições dos sistemas de informação é a melhoria da tomada de decisão, seja para indivíduos ou grupos. Definição

Revisão de CEA462 - Apoio à Decisão Janniele Aparecida Contribuição Uma das principais contribuições dos sistemas de informação é a melhoria da tomada de decisão, seja para indivíduos ou grupos. Definição

Profº Rogério Tavares

Profº Rogério Tavares Administração Por Objetivos - APO A partir da década de 1950, a Teoria Neoclássica deslocou a atenção antes fixada nas chamadas atividades meios para os objetivos ou finalidades da

Profº Rogério Tavares Administração Por Objetivos - APO A partir da década de 1950, a Teoria Neoclássica deslocou a atenção antes fixada nas chamadas atividades meios para os objetivos ou finalidades da

Inovação Tecnológica

Inovação Tecnológica Cliente AAA Ltda. Mensagem: O empresário que necessita de uma tecnologia tem duas opções: ele pode ou desenvolvê-la, ou adquiri-la. Agenda Introdução Arcabouço Legal Conceitos Incentivos

Inovação Tecnológica Cliente AAA Ltda. Mensagem: O empresário que necessita de uma tecnologia tem duas opções: ele pode ou desenvolvê-la, ou adquiri-la. Agenda Introdução Arcabouço Legal Conceitos Incentivos

Ementário do Curso Superior de Tecnologia Processos Gerenciais

01 ADMINISTRAÇÃO DA PRODUÇÃO Fase: VI (Tec. em ) Carga Horária: 60h/a Créditos: 04 EMENTA: Introdução à administração da produção; estratégias para definição do sistema de produção; estratégias para o

01 ADMINISTRAÇÃO DA PRODUÇÃO Fase: VI (Tec. em ) Carga Horária: 60h/a Créditos: 04 EMENTA: Introdução à administração da produção; estratégias para definição do sistema de produção; estratégias para o

TEORIA DAS RESTRIÇÕES: PRINCIPAIS CONCEITOS E APLICAÇÃO PRÁTICA

TEORIA DAS RESTRIÇÕES: PRINCIPAIS CONCEITOS E APLICAÇÃO PRÁTICA Peter Wanke, D.Sc. Introdução A Teoria das Restrições, também denominada de TOC (Theory of Constraints) é um desenvolvimento relativamente

TEORIA DAS RESTRIÇÕES: PRINCIPAIS CONCEITOS E APLICAÇÃO PRÁTICA Peter Wanke, D.Sc. Introdução A Teoria das Restrições, também denominada de TOC (Theory of Constraints) é um desenvolvimento relativamente

Administração de Vendas Organização - Vendas

Organização - Vendas O que vamos ver Bases Estruturas Organização por Território Organização por Clientes Organização por Produtos Realidade Brasileira Situação Dificuldades Principais Vantagens Perspectivas

Organização - Vendas O que vamos ver Bases Estruturas Organização por Território Organização por Clientes Organização por Produtos Realidade Brasileira Situação Dificuldades Principais Vantagens Perspectivas

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

Trabalho resgatado da época do Sinac. Título: Desenvolvimento de Recursos Humanos para a Comercialização Hortigranjeiro Autor: Equipe do CDRH

Ministério da Agricultura, Pecuária e Abastecimento MAPA Companhia Nacional de Abastecimento Conab Diretoria de Gestões de Estoques Diges Superintendência de Programas Institucionais e Sociais de Abastecimento

Ministério da Agricultura, Pecuária e Abastecimento MAPA Companhia Nacional de Abastecimento Conab Diretoria de Gestões de Estoques Diges Superintendência de Programas Institucionais e Sociais de Abastecimento

Investimento: a partir de R$ 179,00 mensais. MBA Executivo em Finanças Corporativas

Investimento: a partir de R$ 179,00 mensais Tempo de realização do MBA: 18 meses Investimento: R$179,00 (acesso ao portal na internet e livros em PDF) Ou Investimento: R$ 219,00 (acesso ao portal na internet,

Investimento: a partir de R$ 179,00 mensais Tempo de realização do MBA: 18 meses Investimento: R$179,00 (acesso ao portal na internet e livros em PDF) Ou Investimento: R$ 219,00 (acesso ao portal na internet,

ORÇAMENTO DE DESPESAS ADMINISTRATIVAS E DESPESAS DE VENDAS. Jéssica Pacheco Kayro Felix

ORÇAMENTO DE DESPESAS ADMINISTRATIVAS E DESPESAS DE VENDAS Jéssica Pacheco Kayro Felix Orçamento de Despesas Operacionais Orçamento das Despesas Administrativas Orçamento das Despesas Comerciais / Vendas

ORÇAMENTO DE DESPESAS ADMINISTRATIVAS E DESPESAS DE VENDAS Jéssica Pacheco Kayro Felix Orçamento de Despesas Operacionais Orçamento das Despesas Administrativas Orçamento das Despesas Comerciais / Vendas

UNIDADE 1 ESTÁTICA PATRIMONIAL Aula 01 Introdução - A linguagem da contabilidade

UNIDADE 1 ESTÁTICA PATRIMONIAL Aula 01 Introdução - A linguagem da contabilidade Professora M. Sc. Crísley do Carmo Dalto Graduação em Ciências Contábeis (UFES) Especialista em Contabilidade Gerencial

UNIDADE 1 ESTÁTICA PATRIMONIAL Aula 01 Introdução - A linguagem da contabilidade Professora M. Sc. Crísley do Carmo Dalto Graduação em Ciências Contábeis (UFES) Especialista em Contabilidade Gerencial

Aula 12. Definição do Orçamento do Plano de Marketing. Profa. Daniela Cartoni

Aula 12 Definição do Orçamento do Plano de Marketing Profa. Daniela Cartoni Orçamento do Plano de Marketing Em paralelo ao plano de ação, é necessário que a empresa constitua um orçamento de apoio. Na

Aula 12 Definição do Orçamento do Plano de Marketing Profa. Daniela Cartoni Orçamento do Plano de Marketing Em paralelo ao plano de ação, é necessário que a empresa constitua um orçamento de apoio. Na

Desenvolve Minas. Modelo de Excelência da Gestão

Desenvolve Minas Modelo de Excelência da Gestão O que é o MEG? O Modelo de Excelência da Gestão (MEG) possibilita a avaliação do grau de maturidade da gestão, pontuando processos gerenciais e resultados

Desenvolve Minas Modelo de Excelência da Gestão O que é o MEG? O Modelo de Excelência da Gestão (MEG) possibilita a avaliação do grau de maturidade da gestão, pontuando processos gerenciais e resultados

Processos Administrativos de Compras

Processos Administrativos de Compras INTRODUÇÃO A função compras é um segmento essencial do Departamento de Materiais e Suprimentos, que tem pôr finalidade suprir as necessidades de materiais ou serviços

Processos Administrativos de Compras INTRODUÇÃO A função compras é um segmento essencial do Departamento de Materiais e Suprimentos, que tem pôr finalidade suprir as necessidades de materiais ou serviços

Introdução à Administração Financeira

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA

Gestão Financeira O Principal: OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA Maximizar a riqueza dos proprietários da empresa (privado). Ou a maximização dos recursos (público). rentabilidade - retorno sobre o

Gestão Financeira O Principal: OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA Maximizar a riqueza dos proprietários da empresa (privado). Ou a maximização dos recursos (público). rentabilidade - retorno sobre o

MBA em Planejamento, Orçamento e Gestão Pública

REFERÊNCIA EM EDUCAÇÃO EXECUTIVA MBA em Planejamento, Orçamento e Gestão Pública Coordenação Acadêmica: Prof. Luiz Antonio Rodrigues Dias DEIXE O MBA QUE É REFERÊNCIA FALAR POR VOCÊ. OBJETIVO: O MBA em

REFERÊNCIA EM EDUCAÇÃO EXECUTIVA MBA em Planejamento, Orçamento e Gestão Pública Coordenação Acadêmica: Prof. Luiz Antonio Rodrigues Dias DEIXE O MBA QUE É REFERÊNCIA FALAR POR VOCÊ. OBJETIVO: O MBA em

Processos de gerenciamento de projetos em um projeto

Processos de gerenciamento de projetos em um projeto O gerenciamento de projetos é a aplicação de conhecimentos, habilidades, ferramentas e técnicas às atividades do projeto a fim de cumprir seus requisitos.

Processos de gerenciamento de projetos em um projeto O gerenciamento de projetos é a aplicação de conhecimentos, habilidades, ferramentas e técnicas às atividades do projeto a fim de cumprir seus requisitos.

Planejamento Financeiro. Aula 6. Contextualização. Orçamento. Organização da Aula. Instrumentalização. Profa. Claudia Abramczuk

Planejamento Financeiro Aula 6 Contextualização Profa. Claudia Abramczuk Orçamento Ferramenta para o sucesso empresarial Tomada de decisão Exposição de hipóteses Sistema de autorização, meio de planejamento,

Planejamento Financeiro Aula 6 Contextualização Profa. Claudia Abramczuk Orçamento Ferramenta para o sucesso empresarial Tomada de decisão Exposição de hipóteses Sistema de autorização, meio de planejamento,

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

A nova visão da. Contabilidade Aplicada ao Setor Público

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

Escolha o eu! Para cada objetivo, um percurso.

Trilhas Para cada objetivo, um percurso. Escolha o eu! O Projeto Trilhas da Escola de Negócios é voltado para estudantes de todos os cursos da PUCPR que tenham o desejo de desenvolver competências em áreas

Trilhas Para cada objetivo, um percurso. Escolha o eu! O Projeto Trilhas da Escola de Negócios é voltado para estudantes de todos os cursos da PUCPR que tenham o desejo de desenvolver competências em áreas

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE. Os custos das instituições

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

Aula 2 Contextualização

Custos Industriais Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além da terminologia de custos, existe a necessidade de comprender sua classificação Instrumentalização diante deste contexto Conceitos

Custos Industriais Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além da terminologia de custos, existe a necessidade de comprender sua classificação Instrumentalização diante deste contexto Conceitos

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES

![[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES](/thumbs/29/13528263.jpg "[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES") [ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES D e s c u b r a c o m o m a n t e r o c a p i t a l d a e m p r e s a s o b c o n t r o l e p a r a f a z e r o n e g ó c i o c r e s c e r. Uma boa gestão

CSE-300-4 Métodos e Processos na Área Espacial

CSE-300-4 Métodos e Processos na Área Espacial Engenharia e Tecnologia Espaciais ETE Engenharia e Gerenciamento de Sistemas Espaciais L.F.Perondi Engenharia e Tecnologia Espaciais ETE Engenharia e Gerenciamento

CSE-300-4 Métodos e Processos na Área Espacial Engenharia e Tecnologia Espaciais ETE Engenharia e Gerenciamento de Sistemas Espaciais L.F.Perondi Engenharia e Tecnologia Espaciais ETE Engenharia e Gerenciamento

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL Braulino José dos Santos TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL Braulino José dos Santos TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO Atualizado em 30/12/2015 GESTÃO DE DESEMPENHO A gestão do desempenho constitui um sistemático de ações que buscam definir o conjunto de resultados a serem alcançados

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO Atualizado em 30/12/2015 GESTÃO DE DESEMPENHO A gestão do desempenho constitui um sistemático de ações que buscam definir o conjunto de resultados a serem alcançados

Curso de Engenharia de Produção. Noções de Engenharia de Produção

Curso de Engenharia de Produção Noções de Engenharia de Produção Histórico: - Um dos registros mais antigos de produção gerenciada data de cerca de 5.000 a.c.: monges sumérios já contabilizavam seus estoques,

Curso de Engenharia de Produção Noções de Engenharia de Produção Histórico: - Um dos registros mais antigos de produção gerenciada data de cerca de 5.000 a.c.: monges sumérios já contabilizavam seus estoques,

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE CIÊNCIAS CONTÁBEIS (Currículo iniciado em 2015)

") EMENTÁRIO DAS DISCIPLINAS DO CURSO DE CIÊNCIAS CONTÁBEIS (Currículo iniciado em 2015) ADMINISTRAÇÃO 102 h/a 1975 Breve histórico e fundamentos da administração. Perspectivas da administração: clássica,

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE CIÊNCIAS CONTÁBEIS (Currículo iniciado em 2015) ADMINISTRAÇÃO 102 h/a 1975 Breve histórico e fundamentos da administração. Perspectivas da administração: clássica,

Conselho Universitário - Consuni

PRIMEIRA FASE 01 ECONOMIA Definições e conceitos de economia; macroeconomia; microeconomia; a organização econômica; a atividade de produção; a moeda; a formação de preços; economia de mercado: consumo,

PRIMEIRA FASE 01 ECONOMIA Definições e conceitos de economia; macroeconomia; microeconomia; a organização econômica; a atividade de produção; a moeda; a formação de preços; economia de mercado: consumo,

PREVISÃO DE DEMANDA - O QUE PREVISÃO DE DEMANDA - TIPOS E TÉCNICAS DE PREVISÃO DE DEMANDA - MÉTODOS DE PREVISÃO - EXERCÍCIOS

CONTEÚDO DO CURSO DE PREVISÃO DE DEMANDA PROMOVIDO PELA www.administrabrasil.com.br - O QUE PREVISÃO DE DEMANDA - TIPOS E TÉCNICAS DE PREVISÃO DE DEMANDA - MÉTODOS DE PREVISÃO - EXERCÍCIOS - HORIZONTE

CONTEÚDO DO CURSO DE PREVISÃO DE DEMANDA PROMOVIDO PELA www.administrabrasil.com.br - O QUE PREVISÃO DE DEMANDA - TIPOS E TÉCNICAS DE PREVISÃO DE DEMANDA - MÉTODOS DE PREVISÃO - EXERCÍCIOS - HORIZONTE

Capítulo 3. Focalizando o novo negócio

O QUE É UMA EMPRESA? De acordo com Santos (1982), a empresa é comumente definida pelos economistas como uma unidade básica do sistema econômico, cuja principal função é produzir bens e serviços. Os objetivos

O QUE É UMA EMPRESA? De acordo com Santos (1982), a empresa é comumente definida pelos economistas como uma unidade básica do sistema econômico, cuja principal função é produzir bens e serviços. Os objetivos

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

Adoção do IFRS no Brasil, uma verdadeira revolução contábil

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

O Método de Custeio por Absorção e o Método de Custeio Variável

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

PRÊMIO ABF-AFRAS DESTAQUE SUSTENTABILIDADE 2012 FORMULÁRIO DE INSCRIÇÃO Inscrição Prêmio ABF-AFRAS Categoria Fornecedor

PRÊMIO ABF-AFRAS DESTAQUE SUSTENTABILIDADE 2012 FORMULÁRIO DE INSCRIÇÃO Inscrição Prêmio ABF-AFRAS Categoria Fornecedor Dados da empresa Razão Social: Universo Varejo Apoio Administrativo e Serviços e

PRÊMIO ABF-AFRAS DESTAQUE SUSTENTABILIDADE 2012 FORMULÁRIO DE INSCRIÇÃO Inscrição Prêmio ABF-AFRAS Categoria Fornecedor Dados da empresa Razão Social: Universo Varejo Apoio Administrativo e Serviços e

FORMULÁRIO DE ALTERAÇÃO DE EMENTAS

FORMULÁRIO DE ALTERAÇÃO DE EMENTAS CURSO: Ciências Contábeis MATRIZ(ES) CURRICULAR(ES): 2014.1 ALTERAÇÕES PASSAM A VIGORAR A PARTIR DO SEMESTRE: 2015.1 Contabilidade Intermediária I FASE: 3ª fase FASE:

FORMULÁRIO DE ALTERAÇÃO DE EMENTAS CURSO: Ciências Contábeis MATRIZ(ES) CURRICULAR(ES): 2014.1 ALTERAÇÕES PASSAM A VIGORAR A PARTIR DO SEMESTRE: 2015.1 Contabilidade Intermediária I FASE: 3ª fase FASE:

DIREITO TRIBUTÁRIO I: NOÇÕES GERAIS DO DIREITO FINANCEIRO

DIREITO TRIBUTÁRIO I: NOÇÕES GERAIS DO DIREITO FINANCEIRO QUESTÃO INICIAL Como são aplicados os recursos obtidos por intermédio dos tributos? 1 CONSIDERAÇÕES INICIAIS Finanças vem do latim finis, que significa

DIREITO TRIBUTÁRIO I: NOÇÕES GERAIS DO DIREITO FINANCEIRO QUESTÃO INICIAL Como são aplicados os recursos obtidos por intermédio dos tributos? 1 CONSIDERAÇÕES INICIAIS Finanças vem do latim finis, que significa

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

31/03/2015. Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas

Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas 1 ITG 2000: Escrituração Contábil (Resolução CFC n 1.330/11) Objetivo: 1. Esta Interpretação estabelece critérios e procedimentos

Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas 1 ITG 2000: Escrituração Contábil (Resolução CFC n 1.330/11) Objetivo: 1. Esta Interpretação estabelece critérios e procedimentos

Líder em consultoria no agronegócio

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

Resultados da Pesquisa IDIS de Investimento Social na Comunidade 2004

Resultados da Pesquisa IDIS de Investimento Social na Comunidade 2004 Por Zilda Knoploch, presidente da Enfoque Pesquisa de Marketing Este material foi elaborado pela Enfoque Pesquisa de Marketing, empresa

Resultados da Pesquisa IDIS de Investimento Social na Comunidade 2004 Por Zilda Knoploch, presidente da Enfoque Pesquisa de Marketing Este material foi elaborado pela Enfoque Pesquisa de Marketing, empresa

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

É a função administrativa que define quais os objetivos a atingir e como se deve fazer para alcançálos.

PLANEJAMENTO É a primeira função administrativa; base para as demais funções. É a função administrativa que define quais os objetivos a atingir e como se deve fazer para alcançálos. Um modelo teórico para

PLANEJAMENTO É a primeira função administrativa; base para as demais funções. É a função administrativa que define quais os objetivos a atingir e como se deve fazer para alcançálos. Um modelo teórico para

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS?

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS? OBJETIVOS DA EMPRESA LUCRO? BEM ESTAR DA COLETIVIDADE? MISSÃO? VISÃO? O ORÇAMENTO E O ELEMENTO HUMANO O ORÇAMENTO E A TOMADA DE DECISÕES SLIDE 01 A INCERTEZA

O QUE É ORÇAMENTO? QUAIS SÃO SUAS CARACTERÍSTICAS? OBJETIVOS DA EMPRESA LUCRO? BEM ESTAR DA COLETIVIDADE? MISSÃO? VISÃO? O ORÇAMENTO E O ELEMENTO HUMANO O ORÇAMENTO E A TOMADA DE DECISÕES SLIDE 01 A INCERTEZA

Principais desafios do administrador de materiais na empresa atual Problema de manutenção do estoque:

ADMINISTRAÇÃO DE MATERIAIS A logística e a administração de materiais Logística é uma operação integrada para cuidar de suprimentos e distribuição de produtos de forma racionalizada, o que significa planejar,

ADMINISTRAÇÃO DE MATERIAIS A logística e a administração de materiais Logística é uma operação integrada para cuidar de suprimentos e distribuição de produtos de forma racionalizada, o que significa planejar,

PROGRAMA DE EDUCAÇÃO CORPORATIVA - PEC CATHO PORTAL CMC

PROGRAMA DE EDUCAÇÃO CORPORATIVA - PEC CATHO PORTAL CMC 1. CONTEXTO A Catho Educação Executiva é focada no desenvolvimento de talentos, na melhora do desempenho das organizações e na criação de processos

PROGRAMA DE EDUCAÇÃO CORPORATIVA - PEC CATHO PORTAL CMC 1. CONTEXTO A Catho Educação Executiva é focada no desenvolvimento de talentos, na melhora do desempenho das organizações e na criação de processos

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL 1. INTRODUÇÃO Este anexo objetiva apresentar as informações necessárias a orientar a LICITANTE quanto à apresentação e conteúdo da sua PROPOSTA

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL 1. INTRODUÇÃO Este anexo objetiva apresentar as informações necessárias a orientar a LICITANTE quanto à apresentação e conteúdo da sua PROPOSTA

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42 (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo CNPJ nº 01.701.201/0001-89) Demonstrações

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42 (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo CNPJ nº 01.701.201/0001-89) Demonstrações

Gestão de Projetos. Processos Gerenciais Profª. Silvia Cristina da Silva Okabayashi. O que se entende por Projeto?

Processos Gerenciais Profª. Silvia Cristina da Silva Okabayashi Gestão de Projetos Planejamento, Execução e Controle de um Projeto Laboratório de Administração Gestão de Projetos O que se entende por Projeto?

Processos Gerenciais Profª. Silvia Cristina da Silva Okabayashi Gestão de Projetos Planejamento, Execução e Controle de um Projeto Laboratório de Administração Gestão de Projetos O que se entende por Projeto?

4 Metodologia e estratégia de abordagem

50 4 Metodologia e estratégia de abordagem O problema de diagnóstico para melhoria da qualidade percebida pelos clientes é abordado a partir da identificação de diferenças (gaps) significativas entre o

50 4 Metodologia e estratégia de abordagem O problema de diagnóstico para melhoria da qualidade percebida pelos clientes é abordado a partir da identificação de diferenças (gaps) significativas entre o

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

"BUSSINES PLAN"- PLANO DE NEGÓCIOS

"BUSSINES PLAN"- PLANO DE! Os componentes do Business Plan.! Quem precisa fazer um Business Plan! Colocando o Business Plan em ação Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

"BUSSINES PLAN"- PLANO DE! Os componentes do Business Plan.! Quem precisa fazer um Business Plan! Colocando o Business Plan em ação Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

PROGRAMA DESENVOLVIMENTO ADMINISTRATIVO E TECNOLÓGICO CONSELHO DIRETOR

PROGRAMA DESENVOLVIMENTO ADMINISTRATIVO E TECNOLÓGICO CONSELHO DIRETOR TERMO DE ABERTURA Preparado por: Cláudio França de Araújo Gestor do Programa CD Aprovado por: Ricardo Antônio de Arruda Veiga Representante

PROGRAMA DESENVOLVIMENTO ADMINISTRATIVO E TECNOLÓGICO CONSELHO DIRETOR TERMO DE ABERTURA Preparado por: Cláudio França de Araújo Gestor do Programa CD Aprovado por: Ricardo Antônio de Arruda Veiga Representante

WMS e TMS. A integração entre os sistemas de gerenciamento de armazéns e transportes é fundamental para a otimização dos fluxos de trabalho

WMS e TMS A integração entre os sistemas de gerenciamento de armazéns e transportes é fundamental para a otimização dos fluxos de trabalho O que um jogador de futebol e uma bailarina profissional têm em

WMS e TMS A integração entre os sistemas de gerenciamento de armazéns e transportes é fundamental para a otimização dos fluxos de trabalho O que um jogador de futebol e uma bailarina profissional têm em

Questões de Concurso Público para estudar e se preparar... Prefeitura Olinda - Administrador. 1. Leia as afirmativas a seguir.

Questões de Concurso Público para estudar e se preparar... Prefeitura Olinda - Administrador 1. Leia as afirmativas a seguir. I. O comportamento organizacional refere-se ao estudo de indivíduos e grupos

Questões de Concurso Público para estudar e se preparar... Prefeitura Olinda - Administrador 1. Leia as afirmativas a seguir. I. O comportamento organizacional refere-se ao estudo de indivíduos e grupos

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

Processode Planejamento Financeiro

0 Aula 11 Orçamento de Custo - Cap. 3 Prof. Marco Aurélio Albernaz Gitman, L. J. Princípios de Administração Financeira 10a. Edição, Pearson / Addison Wesley, 2004. Processode Planejamento Financeiro 1

0 Aula 11 Orçamento de Custo - Cap. 3 Prof. Marco Aurélio Albernaz Gitman, L. J. Princípios de Administração Financeira 10a. Edição, Pearson / Addison Wesley, 2004. Processode Planejamento Financeiro 1

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS 1) O desembolso à vista ou a prazo para obtenção de bens ou serviços, independentemente de sua destinação dentro da empresa, denomina-se : a) gasto b) investimento

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS 1) O desembolso à vista ou a prazo para obtenção de bens ou serviços, independentemente de sua destinação dentro da empresa, denomina-se : a) gasto b) investimento

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA)

ou Economic Value Added (EVA)") 35 5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA) O conceito Economic Value Added (EVA) foi desenvolvido pela empresa Stern Stewart & Co, e em português significa Valor Econômico Adicionado

35 5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA) O conceito Economic Value Added (EVA) foi desenvolvido pela empresa Stern Stewart & Co, e em português significa Valor Econômico Adicionado

Sistema de Custos do Setor Público: a experiência brasileira

XXIII SEMINÁRIO INTERNACIONAL DO CILEA Sistema de Custos do Setor Público: a experiência brasileira Nelson Machado Camboriu, julho 2011 Ambiente e Desafios Democratização e ampliação da participação social

XXIII SEMINÁRIO INTERNACIONAL DO CILEA Sistema de Custos do Setor Público: a experiência brasileira Nelson Machado Camboriu, julho 2011 Ambiente e Desafios Democratização e ampliação da participação social

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

4. SISTEMAS DE APOIO À DECISÃO

1 4. SISTEMAS DE APOIO À DECISÃO A necessidade dos Sistemas de Apoio à Decisão (SAD) ou Sistemas de Suporte à Decisão (SSD) surgiu em decorrência de diversos fatores, como, por exemplo: Competição cada

1 4. SISTEMAS DE APOIO À DECISÃO A necessidade dos Sistemas de Apoio à Decisão (SAD) ou Sistemas de Suporte à Decisão (SSD) surgiu em decorrência de diversos fatores, como, por exemplo: Competição cada

Diretoria de Pesquisas Coordenação de Comércio e Serviços Andréa Bastos da Silva Guimarães. Contas-satélites

Diretoria de Pesquisas Coordenação de Comércio e Serviços Andréa Bastos da Silva Guimarães Contas-satélites 24/06/2015 Fontes e referências Manual de Contas Nacionais SNA 1993. Manual de Contas Nacionais

Diretoria de Pesquisas Coordenação de Comércio e Serviços Andréa Bastos da Silva Guimarães Contas-satélites 24/06/2015 Fontes e referências Manual de Contas Nacionais SNA 1993. Manual de Contas Nacionais

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

GESTÃO ORÇAMENTÁRIA. João Milan Júnior Tel.: 011 9897 8665 joao@planis.com.br

GESTÃO ORÇAMENTÁRIA João Milan Júnior Tel.: 011 9897 8665 joao@planis.com.br EMPRESAS OBJETIVOS INDIVIDUAIS em instituições de Saúde devido as corporações profissionais, que detém graus de autonomia diferenciados,

GESTÃO ORÇAMENTÁRIA João Milan Júnior Tel.: 011 9897 8665 joao@planis.com.br EMPRESAS OBJETIVOS INDIVIDUAIS em instituições de Saúde devido as corporações profissionais, que detém graus de autonomia diferenciados,

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA E ADMINISTRAÇÃO DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA E ADMINISTRAÇÃO DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA MODELO CONCEITUAL DE DECISÃO RELATIVO AO EVENTO MANTER/ELIMINAR/REORGANIZAR ATIVIDADES: UMA CONTRIBUIÇÃO

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA E ADMINISTRAÇÃO DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA MODELO CONCEITUAL DE DECISÃO RELATIVO AO EVENTO MANTER/ELIMINAR/REORGANIZAR ATIVIDADES: UMA CONTRIBUIÇÃO

UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER

: ATINGIR META E SOLVER") UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER! Planilha entregue para a resolução de exercícios! Quando usar o Atingir Meta e quando usar o Solver Autor: Francisco

UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER! Planilha entregue para a resolução de exercícios! Quando usar o Atingir Meta e quando usar o Solver Autor: Francisco

CIÊNCIAS CONTÁBEIS EMENTAS DO CURSO 1º P CONTABILIDADE GERAL I ÉTICA PROFISSIONAL INSTITUIÇÃO DE DIREITO PÚBLICO E PRIVADO I MATEMÁTICA

CIÊNCIAS CONTÁBEIS EMENTAS DO CURSO 1º P CONTABILIDADE GERAL I Noções gerais da contabilidade. Conceito, Função, Objeto e Finalidade da contabilidade. Patrimônio, Fontes Patrimoniais, Atos e Fatos Administrativos.

CIÊNCIAS CONTÁBEIS EMENTAS DO CURSO 1º P CONTABILIDADE GERAL I Noções gerais da contabilidade. Conceito, Função, Objeto e Finalidade da contabilidade. Patrimônio, Fontes Patrimoniais, Atos e Fatos Administrativos.

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas