Unidade II CONTABILIDADE. Prof. Jean Cavaleiro

|

|

|

- Maria dos Santos Barata Andrade

- 8 Há anos

- Visualizações:

Transcrição

1 Unidade II CONTABILIDADE Prof. Jean Cavaleiro

2 Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto.

3 Balanço patrimonial É um demonstrativo contábil que mostra a situação econômica e financeira de uma empresa em um determinado momento. Estabelecido pela lei 6.604/76. Modificado pelas leis /07 e /09.

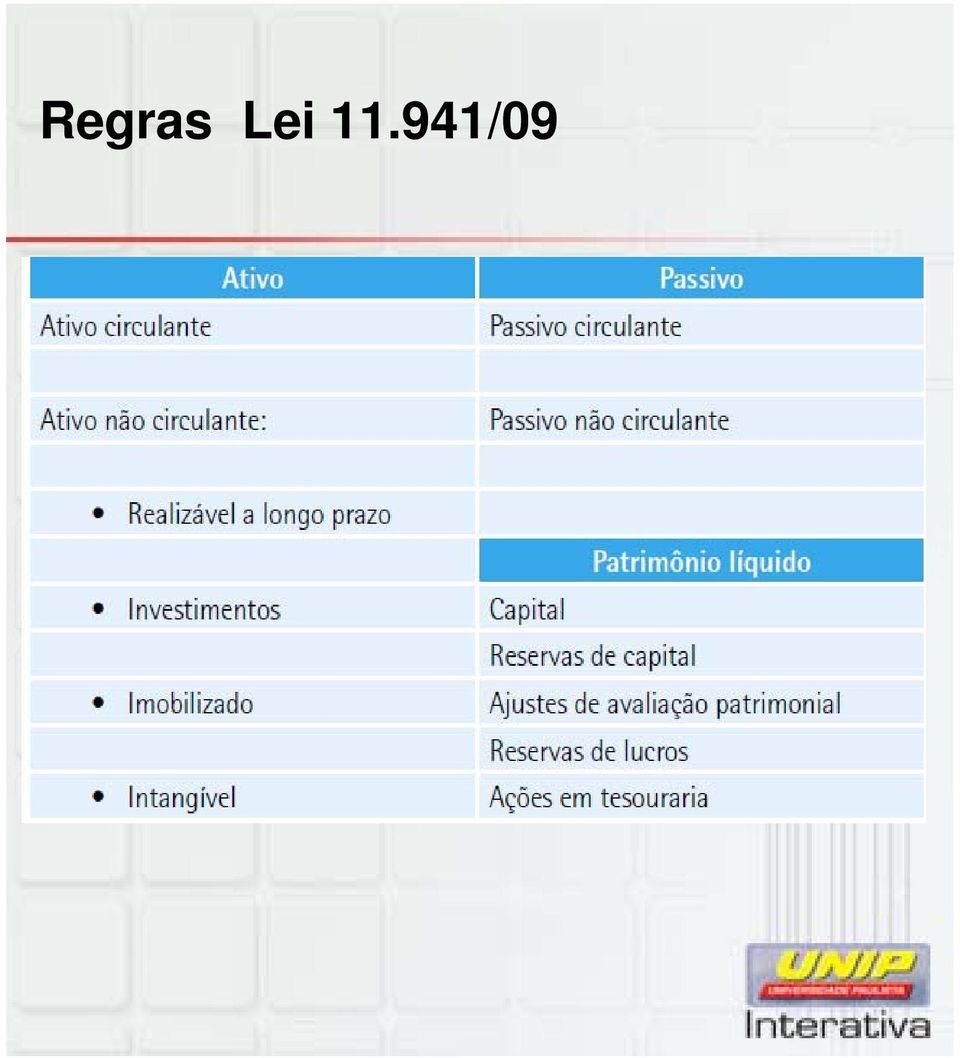

4 Regras Lei /09

5 Regras Ativo circulante: Disponibilidades São os recursos financeiros que se encontram à disposição imediata da empresa, tais como caixa, bancos, aplicações financeiras. Créditos São os direitos provenientes de vendas a prazo, tais como clientes, duplicatas a receber, contas a receber. Estoques Contas que representam a produção, tais como matérias-primas; a venda, tais como mercadorias ou produtos acabados; ou o consumo, tais como materiais de limpeza, materiais de expediente.

6 Regras Despesas antecipadas São aplicações de recursos em gastos que serão apropriados no curso do período subsequente à data do balanço.

7 Regras Ativo não circulante Segundo o estabelecido pela legislação atual, é dividido em: ativo realizável em longo prazo; investimentos; imobilizado; intangível.

8 Regras Ativo realizável a longo prazo São classificadas nesse grupo as contas que representam bens e direitos cujos prazos de realização situam-se após o término do exercício social subsequente à data do balanço patrimonial.

9 Regras Investimentos São classificadas nesse grupo as participações societárias de caráter permanente, além dos bens e direitos que não se destinem à manutenção das atividades fins da empresa, tais como imóveis para venda, obras de arte etc.

10 Regras Imobilizado São classificadas nesse grupo as contas representativas dos bens corpóreos destinados à manutenção das atividades da empresa. Pode ser: Tangível: recursos naturais; objeto de arrendamento mercantil; imobilização em andamento. Intangível: São recursos aplicados em itens imateriais, tais como marcas, patentes, direitos autorais, tendo como conta redutora a amortização acumulada.

11 Interatividade Sobre a estrutura do ativo, mais especificamente o ativo circulante, foi dito que deve ser estruturado de acordo com o grau de liquidez. Olhando para os itens abaixo, qual está em ordem de liquidez? a) estoque caixa banco b) banco caixa estoque c) caixa banco estoque d) caixa estoque banco e) NDA

estoque caixa banco b) banco caixa estoque c) caixa banco estoque d) caixa")

12 Passivo Encontramos as contas que representam as obrigações da empresa para com terceiros em geral (bancos, fornecedores, funcionários). Deve observar o grau decrescente de exigibilidade. Observamos ainda que o grau de exigibilidade representa o maior ou menor prazo em que a obrigação deve ser paga pela empresa.

13 Passivo Subdivide-se em: passivo circulante; passivo não circulante; patrimônio líquido.

14 Passivo circulante Esse grupo reunirá as contas representativas das obrigações cujo prazo de vencimento aconteça no curso do exercício social seguinte. Principais contas: fornecedores; duplicatas a pagar; empréstimos; impostos a pagar; impostos a recolher; salários a pagar; dividendos a pagar; financiamentos.

15 Passivo não circulante São classificadas nesse grupo as contas que representam obrigações cujos prazos de vencimento situam-se após o término do exercício social subsequente à data do balanço patrimonial.

16 Patrimônio líquido Encontraremos as contas que representam obrigações para com os proprietários. São os capitais próprios que representam os recursos investidos pelos proprietários, bem como suas variações decorrentes dos resultados obtidos pela empresa.

17 Componentes do PL Capital social Representa o investimento feito pelos proprietários na empresa e pela conta capital a integralizar, que corresponde ao capital social subscrito pelos proprietários, mas ainda não integralizado, sendo esta última conta redutora da conta capital social.

18 Componentes do PL Reservas de capital São contas representativas de ganhos obtidos pela empresa que não transitam pelo resultado, tais como ágio recebido na emissão de ações, alienação de partes beneficiárias, alienação de bônus de subscrição.

19 Componentes do PL Ajustes de avaliação patrimonial São classificadas como ajustes de avaliação patrimonial enquanto não computadas no resultado do exercício em obediência ao regime de competência as contrapartidas de aumentos ou diminuições de valor atribuídas a elementos do Ativo e do Passivo, em decorrência de sua avaliação a preço de mercado.

20 Componentes do PL Reservas de lucros Conforme legislação em vigor, serão classificadas como reservas de lucros as contas constituídas pela apropriação de lucros da companhia, que pode ser esta apropriação em função da lei (reserva legal) ou em função da vontade dos sócios (reservas estatutárias, reserva para contingências, reserva para expansão, reserva de lucros a realizar).

21 Componentes do PL Prejuízos acumulados Representam o resultado negativo apurado pela empresa no exercício atual ou em exercícios anteriores, até a sua compensação com lucros ou reservas ou, ainda, assumidos pelos proprietários.

22 Componentes do PL Ações em tesouraria Surgem quando a empresa adquire suas próprias ações, objetivando reduzir o capital social. Deve-se destacar no balanço patrimonial como dedução da conta do patrimônio líquido que registra a origem de recursos aplicados na sua aquisição. É uma conta redutora do patrimônio líquido.

23 DRE Demonstrativo do Resultado do Exercício O que é: Apuração do resultado da empresa no decorrer de um período. Por que fazer: Por causa da dinâmica das atividades desenvolvidas pelas empresas entre a data de um balanço patrimonial e a de outro. Durante esse período, a empresa realiza diversas operações que alteram o seu patrimônio (compras, vendas, pagamentos, recebimentos).

24 DRE Resumidamente, é o confronto de receitas e despesas. Apurando assim o resultado, que pode ser: Positivo lucro Negativo prejuízo

25 DRE Receita bruta das vendas ( ) Devolução de vendas ( ) Abatimentos sobre vendas ( ) Descontos comerciais sobre vendas ( ) Impostos incidentes sobre vendas = Receita líquida ( ) CMV / CPV / CSV = Lucro bruto

26 DRE = Lucro bruto ( ) Despesas com vendas (+) Receitas financeiras ( ) Despesas financeiras ( ) Despesas gerais/administrativas (±) Outras receitas/despesas operacionais = Resultado operacional

27 DRE = Resultado operacional (+) Receitas não operacionais ( ) Despesas não operacionais = Lucro antes do Imposto de Renda e contribuição social ( ) Provisão Imposto de Renda ( ) Provisão contribuição social = Lucro antes das participações em lucro

28 DRE = Lucro antes das participações em lucro ( ) Participação de empregado ( ) Participação de administradores ( ) Participação de partes beneficiárias ( ) Participação de debenturistas ( ) Contribuição para instituições ou fundos de assistência ou previdência de empregados = Resultado do exercício Lucro por ação

29 Interatividade A organização JCC Ltda., em reunião, mostrou interesse em diminuir as dívidas de curto prazo e aumentar as de longo prazo. A intenção era ter maior liquidez imediata. Nesse cenário a empresa está: a) aumentando o passivo circulante. b) diminuindo o passivo não circulante. c) aumentando o passivo não circulante. d) aumentando o PL. e) aumentando o passivo total.

30 Vamos conhecer cada item do DRE Receita bruta É o valor das vendas da empresa. Pode ser: venda de mercadorias; venda de produtos; prestação de serviços; à vista e a prazo; passível de abatimento.

31 Vamos conhecer cada item do DRE Receita líquida É a receita bruta menos o abatimento de vendas. Pode ser: devolução; abatimento; desconto comercial; impostos incidentes sobre vendas (ICMS, IPI, ISS, PIS, COFINS).

32 Vamos conhecer cada item do DRE CMV / CPV / CSV Mostra o custo do que foi entregue aos clientes na forma de materiais, produtos ou serviços. CMV Custo da Mercadoria Vendida CPV Custo do Produto Vendido CSV Custo de Serviço Vendido

33 Vamos conhecer cada item do DRE Lucro bruto O lucro bruto é obtido pela diferença entre a receita líquida e o custo das vendas.

34 Vamos conhecer cada item do DRE Despesas com vendas frete sobre vendas, salários e encargos sociais de vendedores, manutenção de sites na Internet, propaganda. Receitas financeiras juros e correção monetária obtidos nas aplicações financeiras, juros no recebimento de duplicatas em atraso. Despesas financeiras juros pagos ou incorridos por atraso de pagamento a fornecedores, ou em empréstimos e financiamentos.

35 Vamos conhecer cada item do DRE Despesas gerais/administrativas contabilidade, auditoria, energia elétrica, telefone, água, segurança, assistência médica a funcionários. Outras receitas/despesas operacionais resultado de equivalência patrimonial, que pode ser positivo (receita) ou negativo (despesa). Resultado operacional obtido partindo-se do lucro bruto, somando-se as receitas e subtraindo-se as despesas operacionais.

36 Vamos conhecer cada item do DRE Receitas não operacionais venda de itens do Ativo imobilizado, pelo recebimento de indenização de seguradoras. Despesas não operacionais são geradas pelo custo do item do Ativo imobilizado vendido, pela baixa de bens sinistrados. Lucro antes do imposto de renda e contribuição social é o ponto de partida para se chegar ao lucro que será tributado pelo imposto de renda. Imposto de renda e contribuição social sobre o lucro apura-se o valor dos impostos e contribuições.

37 Vamos entender cada item do DRE Lucro antes das participações nos lucros Participação de empregados/participação de administradores Participação de partes beneficiárias Resultado do exercício

38 DOAR Demonstrativo da Origem e Aplicação de Recursos Não é um item exigido pelas novas regras contábeis a contar de Tem como objetivo apontar de onde vieram os recursos e para onde foram. Pega a variação do CCL que é a variação da diferença do AC PC.

39 Interatividade Os recursos de entrada de uma organização representam as receitas. Se abatermos as deduções de vendas encontraremos: a) receita bruta. b) receita operacional. c) receita líquida. d) lucro bruto. e) NDA

40 Demonstração dos fluxos de caixa (DFC) É um demonstrativo obrigatório. Com a exigibilidade do DFC, o Brasil passou a seguir a orientação do International Accounting Standards Board (IASB), órgão que estabelece as normas internacionais de contabilidade.

41 Conceito É um demonstrativo contábil que explica as modificações ocorridas no saldo das disponibilidades da empresa em um determinado período, por meio da exposição dos fluxos de recebimentos, registrados a débito (aumentos), e de pagamentos, registrados a crédito (reduções) da conta caixa.

42 Estrutura da demonstração dos fluxos de caixa Deve ser estruturada conforme as atividades, operações que provocam aumentos ou reduções de caixa. Tipos: 1. atividades operacionais; 2. atividades de investimentos; 3. atividades de financiamentos.

43 As atividades operacionais Estão diretamente relacionadas às entradas e saídas em dinheiro ou equivalente referentes às operações principais da empresa, tais como: Entradas: recebimentos de vendas; recebimentos de outras receitas; recebimentos de indenização por sinistros, sentenças judiciais. Saídas: pagamentos de fornecedores; pagamentos de despesas (salários, aluguéis, impostos; juros).

44 Atividades de investimentos São as operações que provocam aumentos e diminuições dos ativos de vida útil longa, utilizados na produção de bens e serviços, bem como a aquisição de títulos e valores de outras sociedades, classificados no ativo circulante ou permanente.

45 Principais atividades de investimento Entradas: recebimentos do principal de empréstimos e financiamentos concedidos; recebimentos de alienação e participações societárias; recebimentos de alienação de títulos de investimentos; recebimentos da venda de imobilizado e outros ativos utilizados na produção de bens e serviços.

46 Principais atividades de investimento Saídas: desembolsos dos empréstimos concedidos pela empresa a coligadas/controladas/acionistas; pagamentos na compra de títulos de investimento de outras entidades; pagamentos na compra de títulos patrimoniais de outras sociedades; pagamentos à vista referentes à compra de imóveis, máquinas etc.

47 Atividades de financiamentos São as operações de captação de recursos próprios e de recursos de terceiros, assim como o pagamento e a remuneração desses recursos.

48 Tipos de atividades de financiamento Entradas: integralização do capital em dinheiro; recebimentos em dinheiro de reservas de capital; recebimentos de empréstimos e financiamentos.

49 Tipos de atividades de financiamento Saídas: pagamentos de empréstimos e financiamentos contraídos; pagamentos de dividendos; pagamentos de juros e encargos sobre empréstimo e financiamentos.

50 Elaboração do DFC Existem dois métodos para a elaboração da demonstração dos fluxos de caixa, a saber: 1. método direto; 2. método indireto.

51 Direto Fluxos das atividades operacionais (+) Recebimentos de clientes (ajuste 1) (+) Recebimentos de dividendos e juros (+) Outros recebimentos provenientes das operações ( ) Pagamentos a fornecedores (ajuste 2) ( ) Pagamentos de despesas operacionais (ajuste 3) ( ) Pagamentos de despesas antecipadas (ajuste 4) ( ) Pagamentos de impostos e contribuições ( ) Outros pagamentos decorrentes das operações

52 Direto Fluxos das atividades de investimentos (+) Recebimentos do principal de empréstimos e financiamentos concedidos (+) Recebimentos provenientes do resgate de investimentos temporários (+) Recebimentos provenientes da alienação de bens do imobilizado (+) Recebimentos provenientes da alienação de investimentos permanentes ( ) Desembolsos de empréstimos e financiamentos concedidos ( ) Pagamentos na aquisição à vista de investimentos permanentes Entre outros

53 Direto Fluxos das atividades de financiamentos (+) Recebimentos provenientes da realização de capital em moeda (+) Recebimentos provenientes de empréstimos e financiamentos obtidos (+) Outros recebimentos provenientes de financiamentos ( ) Pagamentos do principal de empréstimos e financiamentos obtidos ( ) Outros pagamentos decorrentes das atividades de financiamentos.

54 Direto Variação das disponibilidades no período Saldo final das disponibilidades ( ) Saldo inicial das disponibilidades = Variação das disponibilidades no período

55 Método indireto

56 Interatividade A diferença básica do DFC pelo método direto e indireto é: a) no resultado final. b) na forma de estruturar. c) não há diferença. d) o método direto é mais relevante; e) NDA.

57 ATÉ A PRÓXIMA!

Unidade II ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

10. Balanço Patrimonial. 10.1 Plano de Contas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

Aula 2 Contextualização

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Contabilidade Empresarial

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

Obrigações. Fornecedores 45.000. Salários a pagar 75.000. Impostos a recolher 20.000. Patrimônio Líquido. Capital Social 100.000. Reservas 30.

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

Comentários da prova SEFAZ-PI Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Plano de Contas RECURSOS NO EXTERIOR DECORRENTES DE EXPO 01 CONTAS BANCÁRIAS SUBVENÇÕES 01 CONTAS BANCÁRIAS DOAÇÕES 01

1 1.00.00.00.000000 10000 **** A T I V O **** 01 1 1.01.00.00.000000 10050 CIRCULANTE 01 1.01 1.01.01.00.000000 10100 DISPONIBILIDADES 01 1.01.01 1.01.01.01.000000 10150 CAIXA 01 1.01.01.01.00 1.01.01.02.000000

1 1.00.00.00.000000 10000 **** A T I V O **** 01 1 1.01.00.00.000000 10050 CIRCULANTE 01 1.01 1.01.01.00.000000 10100 DISPONIBILIDADES 01 1.01.01 1.01.01.01.000000 10150 CAIXA 01 1.01.01.01.00 1.01.01.02.000000

Palestra. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Bens - É tudo aquilo suscetível de avaliação econômica servindo para satisfazer as necessidades humanas.

NOÇÕES DE CONTABILIDADE E FINANÇAS Prof. Adelino Correa 12/8/2011 Contabilidade: é a ciência que estudo o PATRIMÔNIO em suas variações quantitativas e qualitativas. - aspectos quantitativos = montante,

NOÇÕES DE CONTABILIDADE E FINANÇAS Prof. Adelino Correa 12/8/2011 Contabilidade: é a ciência que estudo o PATRIMÔNIO em suas variações quantitativas e qualitativas. - aspectos quantitativos = montante,

mhtml:file://c:\documents and Settings\6009\Meus documentos\glossário DE T...

Page 1 of 6 Portal de Obras Legislação Guias e Cursos Downloads GLOSSÁRIO DE TERMOS CONTÁBEIS Compilado pela Equipe do Portal de Contabilidade AMORTIZAÇÃO: Representa a conta que registra a diminuição

Page 1 of 6 Portal de Obras Legislação Guias e Cursos Downloads GLOSSÁRIO DE TERMOS CONTÁBEIS Compilado pela Equipe do Portal de Contabilidade AMORTIZAÇÃO: Representa a conta que registra a diminuição

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_...

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

ISS/Niterói 2015 Simulado 2 Resolução da Prova de Contabilidade Geral Professor Feliphe Araújo

ISS/Niterói 2015 Simulado 2 Resolução da Prova de Contabilidade Geral Professor Feliphe Araújo Prof. Luciano Moura 1 de 6 (Questão Inédita ) As contas escrituradas no livro razão da empresa Aprovados S/A,

ISS/Niterói 2015 Simulado 2 Resolução da Prova de Contabilidade Geral Professor Feliphe Araújo Prof. Luciano Moura 1 de 6 (Questão Inédita ) As contas escrituradas no livro razão da empresa Aprovados S/A,

RAZÃO DAS CONTAS CONTÁBEIS E NÃO FINACEIRAS DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO, REC/DESP. EQUIV. PATRIMONIAL

EXERCÍCIO DE DFC 02 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 1.000.000,00 10/01 Pela Aquisição

EXERCÍCIO DE DFC 02 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 1.000.000,00 10/01 Pela Aquisição

Como representar em termos monetários a riqueza de uma organização em determinado momento?

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 2. (BP) Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do tópico... - Reconhecer os componentes e os grupos

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 2. (BP) Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do tópico... - Reconhecer os componentes e os grupos

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

Unidade II DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) 3 INTRODUÇÃO 1 2 A demonstração dos fluxos de caixa (DFC), a partir de 01/01/08, passou a ser uma demonstração obrigatória, conforme estabeleceu a lei

Unidade II DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) 3 INTRODUÇÃO 1 2 A demonstração dos fluxos de caixa (DFC), a partir de 01/01/08, passou a ser uma demonstração obrigatória, conforme estabeleceu a lei

Prof. Me. Alexandre Saramelli. Unidade III ESTRUTURA DAS

Prof. Me. Alexandre Saramelli Unidade III ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Prof. Me. Alexandre Saramelli Unidade III ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Contabilidade Geral - Teoria e Exercícios Curso Regular Prof. Moraes Junior Aula 10 Demonstração do Fluxo de Caixa. Conteúdo

Aula 10 Demonstração do Fluxo de Caixa. Conteúdo 12. Demonstração do Fluxo de Caixa 2 12.1. Introdução 2 12.2. Conceitos Importantes 2 12.3. Atividades Operacionais 5 12.4. Atividades de Investimento 7

Aula 10 Demonstração do Fluxo de Caixa. Conteúdo 12. Demonstração do Fluxo de Caixa 2 12.1. Introdução 2 12.2. Conceitos Importantes 2 12.3. Atividades Operacionais 5 12.4. Atividades de Investimento 7

Elenco de Contas Prof. Me. Laércio Juarez Melz 1

Elenco de Contas Prof. Me. Laércio Juarez Melz 1 Classificação CONTA 1. ATIVO 1. 1. ATIVO CIRCULANTE 1. 1. 1. DISPONIBILIDADES 1. 1. 1. 01. CAIXA GERAL 1. 1. 1. 01. 1001 Caixa 1. 1. 1. 02. BANCOS CONTA

Elenco de Contas Prof. Me. Laércio Juarez Melz 1 Classificação CONTA 1. ATIVO 1. 1. ATIVO CIRCULANTE 1. 1. 1. DISPONIBILIDADES 1. 1. 1. 01. CAIXA GERAL 1. 1. 1. 01. 1001 Caixa 1. 1. 1. 02. BANCOS CONTA

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

CONCEITO BALANÇO PATRIMONIAL 24/8/2012. Renato Tognere Ferron

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Prof. Walter Dominas

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

REGIMES CONTÁBEIS RECEITAS E DESPESAS

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

Prof. Fernando Oliveira Boechat

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

FUNDAÇÃO DAS ESCOLAS UNIDAS DO PLANALTO CATARINENSE LAGES - SC BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE. Valores expressos em Reais ATIVO

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE ATIVO CIRCULANTE Notas 6.637.617 7.393.842 Disponibilidades 1.048.777 742.707 Créditos a receber de clientes 4.1 1.832.535 2.646.556 Créditos a receber - outros

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE ATIVO CIRCULANTE Notas 6.637.617 7.393.842 Disponibilidades 1.048.777 742.707 Créditos a receber de clientes 4.1 1.832.535 2.646.556 Créditos a receber - outros

6/8/2012. Contabilidade Intermediária. Aula 1 Apuração do Resultado do Exercício. Objetivos. Objetivos. Profa. Ma. Simone Maria Menezes Dias

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

0001 CNPJ: Código T Classificação Nome

000..678/000-9 S ATIVO S. ATIVO CIRCULANTE S.. DISPONIVEL S...0 CAIXA...0.00 CAIXA GERAL 6...0.00 FUNDO FIXO DE CAIXA 7 S...0 BANCOS CONTA MOVIMENTO 8...0.00 BANCO DO BRASIL 9...0.00 CAIXA ECONOMICA FEDERAL

000..678/000-9 S ATIVO S. ATIVO CIRCULANTE S.. DISPONIVEL S...0 CAIXA...0.00 CAIXA GERAL 6...0.00 FUNDO FIXO DE CAIXA 7 S...0 BANCOS CONTA MOVIMENTO 8...0.00 BANCO DO BRASIL 9...0.00 CAIXA ECONOMICA FEDERAL

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

AGENTE E ESCRIVÃO DA POLICIA FEDERAL Disciplina: Contabilidade. Aula: 04 Prof.: Adelino Corrêa DATA: 26/10/2008. 13. Operações com mercadoria

13. Operações com mercadoria Na comercialização de mercadoria (principal objeto de empresa comercial) existirão os tributos; entre eles o ICMS que será estudado na compra e venda da mercadoria. Impostos

13. Operações com mercadoria Na comercialização de mercadoria (principal objeto de empresa comercial) existirão os tributos; entre eles o ICMS que será estudado na compra e venda da mercadoria. Impostos

Demonstrações financeiras em 31 de dezembro de 2012, de 2011 e de 2010

ABCD Gonçalves & Tortola S.A. Demonstrações financeiras em Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 7 Demonstrações

ABCD Gonçalves & Tortola S.A. Demonstrações financeiras em Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 7 Demonstrações

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO. Isabele Cristine e Vivian Vasconcelos

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

Código Grau Título Legenda 1 Ativo. 1.1.1 Caixa e Equivalentes de Caixa (A)

") 6. PLANO DE CONTAS É apresentada abaixo a estrutura do Plano de Contas elaborada para o Manual de Contabilidade do Serviço Público de Exploração da Infraestrutura Rodoviária Federal. Legenda: (A) Rubrica

6. PLANO DE CONTAS É apresentada abaixo a estrutura do Plano de Contas elaborada para o Manual de Contabilidade do Serviço Público de Exploração da Infraestrutura Rodoviária Federal. Legenda: (A) Rubrica

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO DEMONSTRATIVO DE RESULTADOS Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado? BALANÇO PATRIMONIAL Fotografia

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO DEMONSTRATIVO DE RESULTADOS Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado? BALANÇO PATRIMONIAL Fotografia

Conta Descrição 30/06/2012 31/12/2011. 1 Ativo Total 13.041.716 13.025.168. 1.01 Ativo Circulante 955.080 893.603

Conta Descrição 0/06/0 //0 Ativo Total.0.76.05.68.0 Ativo Circulante 955.080 89.60.0.0 Caixa e Equivalentes de Caixa 5.8 7.9.0.0.0 Bens Numerários.0.0.0 Depósitos Bancários.69 6..0.0.0 Aplicações Financeiras.9.5.0.0

Conta Descrição 0/06/0 //0 Ativo Total.0.76.05.68.0 Ativo Circulante 955.080 89.60.0.0 Caixa e Equivalentes de Caixa 5.8 7.9.0.0.0 Bens Numerários.0.0.0 Depósitos Bancários.69 6..0.0.0 Aplicações Financeiras.9.5.0.0

Contabilidade Decifrada. Módulo III - Demonstrações Luiz Eduardo

Contabilidade Decifrada Módulo III - Demonstrações Luiz Eduardo Demonstrações Contábeis - balanço patrimonial; - demonstração do resultado do exercício; e, - demonstração de lucros ou prejuízos acumulados.

Contabilidade Decifrada Módulo III - Demonstrações Luiz Eduardo Demonstrações Contábeis - balanço patrimonial; - demonstração do resultado do exercício; e, - demonstração de lucros ou prejuízos acumulados.

As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC

NBC T 19.41 Resolução 1255/09 do CFC") As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC Profa Marcia Ferreira Neves Tavares Prof. Severino Ramos da Silva O que vamos conversar... Por quê

As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC Profa Marcia Ferreira Neves Tavares Prof. Severino Ramos da Silva O que vamos conversar... Por quê

Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p. Conceituação das variáveis (Dados a partir de 1996 - Empresa):

:") Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

1º CASO Cia. INVESTIDORA S.A.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

ATIVO Notas 2009 2008

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO Considere que o sistema contábil da empresa comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO Considere que o sistema contábil da empresa comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição

CAPÍTULO 5 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS - DLPA LUCROS OU PREJUÍZOS ACUMULADOS

MATERIAL DE ACOMPANHAMENTO CAPÍTULOS 5,6,7 e 8 CAPÍTULO 5 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS - DLPA LUCROS OU PREJUÍZOS ACUMULADOS DESTINAÇÕES 1. Ajustes (-) Exerc. Anteriores 2. Transf. P/

MATERIAL DE ACOMPANHAMENTO CAPÍTULOS 5,6,7 e 8 CAPÍTULO 5 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS - DLPA LUCROS OU PREJUÍZOS ACUMULADOS DESTINAÇÕES 1. Ajustes (-) Exerc. Anteriores 2. Transf. P/

Sistema de contas. Capítulo 2 Sistema de contas

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

Contas. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

Lista de Exercícios ENADE

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

Vamos à prova: Analista Administrativo ANEEL 2006 ESAF

Pessoal, hoje trago a prova que a ESAF realizou recentemente para o concurso de Analista da ANEEL. A prova é interessante, pois houve várias questões mal formuladas, mas que não foram anuladas pela Banca.

Pessoal, hoje trago a prova que a ESAF realizou recentemente para o concurso de Analista da ANEEL. A prova é interessante, pois houve várias questões mal formuladas, mas que não foram anuladas pela Banca.

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUOS DE CAIA Princípios Contábeis Aplicáveis 1. A 'Demonstração dos Fluxos de Caixa' refletirá as transações de caixa oriundas: a) das atividades operacionais; b)

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUOS DE CAIA Princípios Contábeis Aplicáveis 1. A 'Demonstração dos Fluxos de Caixa' refletirá as transações de caixa oriundas: a) das atividades operacionais; b)

CNPJ 47.902.648/0001-17. CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro

Faculdade Atenas Maranhense - FAMA Professor: Esp. CLEIDIANA SACCHETTO Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro DEMONSTRAÇÃO DE LUCROS OU

Faculdade Atenas Maranhense - FAMA Professor: Esp. CLEIDIANA SACCHETTO Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro DEMONSTRAÇÃO DE LUCROS OU

Prof. Carlos Barretto

Unidade IV CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Objetivos gerais Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: consciência ética

Unidade IV CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Objetivos gerais Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: consciência ética

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

00009-4 PANATLANTICA SA 92.693.019/0001-89

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

2.2 Resultado com mercadorias 2.3 Impostos que afetam as mercadorias 2.4 Critérios de avaliação do estoque

Disciplina: Contabilidade Comercial I Período: 2º Tipo: I Professor: Evaldo Modesto de Ávila Curso: Ciências Contábeis Assunto: Texto Semestre: 2º Nome: Nº: Apostila : Turma: ÚNICA Turno: NOITE Data: 002

Disciplina: Contabilidade Comercial I Período: 2º Tipo: I Professor: Evaldo Modesto de Ávila Curso: Ciências Contábeis Assunto: Texto Semestre: 2º Nome: Nº: Apostila : Turma: ÚNICA Turno: NOITE Data: 002

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Básico Fiscal. Contabilidade Avançada. Módulo 1. 20 Exercícios de Apoio. Prof. Cláudio Cardoso

Básico Fiscal Contabilidade Avançada Módulo 1 20 Exercícios de Apoio Prof. Cláudio Cardoso 1. (Analista CVM/2003 FCC Adaptada) A Cia. Omega comprou, à vista, ações representativas de 20% do capital votante

Básico Fiscal Contabilidade Avançada Módulo 1 20 Exercícios de Apoio Prof. Cláudio Cardoso 1. (Analista CVM/2003 FCC Adaptada) A Cia. Omega comprou, à vista, ações representativas de 20% do capital votante

ADE COFIS nº 31 - DOU DE 08/09/2011

ADE COFIS nº 31 - DOU DE 08/09/2011 Anexo II TABELAS DE CÓDIGO E plano de contas referencial INTRODUÇÃO As tabelas de códigos internas ao Sped terão o seguinte leiaute (separados por ; ponto e vírgula):

ADE COFIS nº 31 - DOU DE 08/09/2011 Anexo II TABELAS DE CÓDIGO E plano de contas referencial INTRODUÇÃO As tabelas de códigos internas ao Sped terão o seguinte leiaute (separados por ; ponto e vírgula):

Exercício Elaboração da DOAR e da DFC passo a passo

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

Cada prova possuirá 20 (vinte) questões objetivas e 1 (uma) questão discursiva. A prova terá duração de 2 (duas) horas, com início às 9h.

questões objetivas e 1 (uma) questão discursiva. A prova terá duração de 2 (duas) horas, com início às 9h.") O Exame de Suficiência em Contabilidade aplicado aos alunos ingressantes nos cursos de pós graduação lato sensu da FECAP, abaixo listados, é requisito para a obtenção do certificado de conclusão de curso

O Exame de Suficiência em Contabilidade aplicado aos alunos ingressantes nos cursos de pós graduação lato sensu da FECAP, abaixo listados, é requisito para a obtenção do certificado de conclusão de curso

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS. Prof. Mário Leitão

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

SIDERÚRGICA J. L. ALIPERTI S/A. INSTRUÇÃO CVM Nº 481 Anexo 9-1-II DESTINAÇÃO DO LUCRO LÍQUIDO

SIDERÚRGICA J. L. ALIPERTI S/A INSTRUÇÃO CVM Nº 481 Anexo 9-1-II DESTINAÇÃO DO LUCRO LÍQUIDO 1 Informar o lucro líquido do exercício - O montante do lucro líquido do exercício é de R$ 8.511.185,59 (oito

SIDERÚRGICA J. L. ALIPERTI S/A INSTRUÇÃO CVM Nº 481 Anexo 9-1-II DESTINAÇÃO DO LUCRO LÍQUIDO 1 Informar o lucro líquido do exercício - O montante do lucro líquido do exercício é de R$ 8.511.185,59 (oito

RELATÓRIO FINANCEIRO

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

Ano 2015, Número 018 Brasília, terça-feira, 27 de janeiro de 2015 Página 1

Ano 2015, Número 018 Brasília, terça-feira, 27 de janeiro de 2015 Página 1 Ano 2015, Número 018 Divulgação: segunda-feira, 26 de janeiro de 2015 Publicação: terça-feira, 27 de janeiro de 2015 Tribunal

Ano 2015, Número 018 Brasília, terça-feira, 27 de janeiro de 2015 Página 1 Ano 2015, Número 018 Divulgação: segunda-feira, 26 de janeiro de 2015 Publicação: terça-feira, 27 de janeiro de 2015 Tribunal

PROVOU 2011 OBSERVAÇÕES IMPORTANTES:

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2011 Candidato: inscrição - nome do candidato Curso: código - nome

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2011 Candidato: inscrição - nome do candidato Curso: código - nome

ÁREA DE CONHECIMENTOS CONTÁBEIS

ÁREA DE CONHECIMENTOS CONTÁBEIS 1. O Patrimônio Líquido divide-se em: a) Investimentos, Reservas de Capital, Reservas de Lucros e Lucros ou Prejuízos Acumulados. b) Capital Social, Reservas de Capital,

ÁREA DE CONHECIMENTOS CONTÁBEIS 1. O Patrimônio Líquido divide-se em: a) Investimentos, Reservas de Capital, Reservas de Lucros e Lucros ou Prejuízos Acumulados. b) Capital Social, Reservas de Capital,

PLANO DE CONTAS - GÁS NATURAL

1 Ativo 1.1 Ativo Circulante 1.1.1 Disponibilidades 1.1.1.1 Caixa e Equivalentes de Caixa 1.1.1.1.01 Caixa 1.1.1.1.02 Depósitos Bancários em Moeda Nacional 1.1.1.1.03 Contas de Poupança 1.1.1.1.04 Numerários

1 Ativo 1.1 Ativo Circulante 1.1.1 Disponibilidades 1.1.1.1 Caixa e Equivalentes de Caixa 1.1.1.1.01 Caixa 1.1.1.1.02 Depósitos Bancários em Moeda Nacional 1.1.1.1.03 Contas de Poupança 1.1.1.1.04 Numerários

CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE DATA: 08/02/2015. HORÁRIO: das 09 às 12 horas

2ª ETAPA EDITAL 02/2015-COPESE DATA: 08/02/2015. HORÁRIO: das 09 às 12 horas") Realização: MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PIAUÍ CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS

Realização: MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PIAUÍ CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS

http://www.grupoempresarial.adm.br/contab_geral/prof_lima.htm

DEMONSTRAÇÕES CONTABEIS Representam um conjunto de informações que devem ser obrigatoriamente divulgadas, anualmente, segundo a lei 6404/76, pela administração de uma sociedade por ações e representa a

DEMONSTRAÇÕES CONTABEIS Representam um conjunto de informações que devem ser obrigatoriamente divulgadas, anualmente, segundo a lei 6404/76, pela administração de uma sociedade por ações e representa a

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

FLUXO DE CAIXA: UMA ABORDAGEM GERENCIAL

FLUXO DE CAIXA: UMA ABORDAGEM GERENCIAL Renato Lopes da Silva (G UEM) Cristiani Passolongo Noveli (UEM) RESUMO O caixa da empresa é formado por seus ativos circulantes montantes depositados em contas bancárias

FLUXO DE CAIXA: UMA ABORDAGEM GERENCIAL Renato Lopes da Silva (G UEM) Cristiani Passolongo Noveli (UEM) RESUMO O caixa da empresa é formado por seus ativos circulantes montantes depositados em contas bancárias

CONTABILIDADE BÁSICA Aula: Operações com Mercadorias

CONTABILIDADE BÁSICA Aula: Operações com Mercadorias Professora M. Sc. (Mestre) Crísley do Carmo Dalto Mestre em Ciências Contábeis- Contabilidade Gerencial Especialista em Contabilidade Gerencial Resultado

CONTABILIDADE BÁSICA Aula: Operações com Mercadorias Professora M. Sc. (Mestre) Crísley do Carmo Dalto Mestre em Ciências Contábeis- Contabilidade Gerencial Especialista em Contabilidade Gerencial Resultado

Demonstração dos Resultados

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto