Prof. Me. Alexandre Saramelli. Unidade III ESTRUTURA DAS

|

|

|

- Gabriel Henrique Nunes Canela

- 8 Há anos

- Visualizações:

Transcrição

1 Prof. Me. Alexandre Saramelli Unidade III ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

2 Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados 2. Demonstração das Mutações do Patrimônio Líquido Unidade II 3. Demonstração dos Fluxos de Caixa

3 Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade III 1. Demonstração das Origens e Aplicações de Recursos Unidade d IV 1. Resolução de Um Exercício Completo

4 Valley National Bank

5 Introdução Processo de Convergência Contábil Internacional

6 Introdução Lei /07 Lei /09

7 4.1. Introdução A DFC substitui a DOAR, em atendimento às Normas Internacionais de Contabilidade. A DOAR, em termos de geração de informações é mais abrangente do que a DFC, porém de maior complexidade no entendimentos para administradores e analistas de mercado, em geral.

8 4.2. Conceito A DOAR é um demonstrativo contábil que possibilita a visualização de como os recursos foram obtidos e aplicados a empresa. A DOAR mostra somente as movimentações que afetaram o capital de giro (talvez seja aqui a grande dificuldade de empresários e outros profissionais afins de compreenderem as informações advindas da DOAR).

9 4.3. Objetivo A DOAR tem como objetivo mostrar as variações no capital de giro, ou como denominado pela Lei das Sociedades Anônimas Capital Circulante Líquido ou simplesmente CCL. O CCL evidencia a capacidade de pagamento das obrigações de curto prazo, ou seja, uma informação de extrema importância para o gestor da organização.

10 4.4. Como apurar o CCL CCL = AC PC 4.5. Como apurar a Variação do CCL CCL do exercício atual ( - ) CCL do exercício anterior ( = ) Variação do CCL

Variação do")

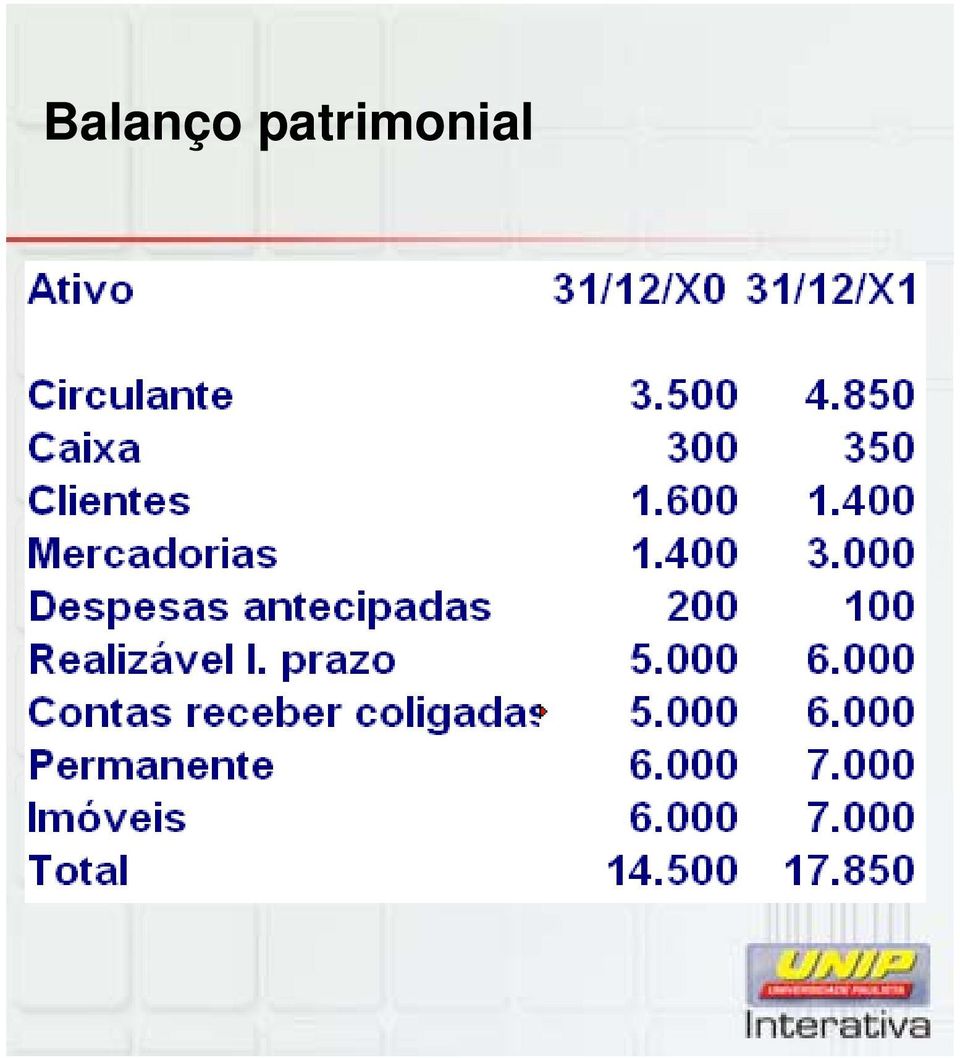

11 Balanço patrimonial

12 Balanço patrimonial

13 Exemplo: Cálculo do CCL e sua Variação: X X1 Variação AC > AC ( - ) PC... ( 3.000) (3.400) (400) > PC (=) CCL / Var (*) (*) A DOAR irá justamente explicar a variação do CCL no valor de 950 O CCL quando positivo também recebe o nome de CCL próprio

(*) A DOAR irá justamente explicar a variação do CCL no valor")

14 O Balanço Patrimonial artigo 37 da Lei nº /09 que modificou os artigos 178 a 182 da Lei nº 6.404/76.

15 Ativo circulante Ativo não circulante Composto das contas do antigo realizável a longo prazo e do permanente: investimentos, t intangível, imobilizado e depreciação acumulada.

16 Passivo circulante Passivo não circulante Composto das obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificados no passivo não circulante, se tiverem vencimento em prazo maior, observado o artigo 37 da lei /2009 e artigos 178/180 da lei 6.404/76.

17 A rigor o passivo não circulante, abriga as antigas contas do passivo exigível a longo prazo e resultados do exercício futuro. Patrimônio líquido Capital Reservas Ajustes de avaliação patrimonial Prejuízos acumulados

18 Importante: Sendo o CCL composto pela diferença entre o AC e PC, podemos entender que não são todas as operações ocorridas numa empresa que afetará o CCL (aumentando-o ou reduzindo-o).

19 Podemos verificar que: I. Operações que não alteram o CCL: I-1) AC com PC I-2) ANC com PNC I-3) ANC com PL II. Operações que alteram o CCL: II-1) AC com ANC II-2) AC com PNC II-3) AC com PL II-4) PC com PL

AC com ANC II-2)")

20 Interatividade A DFC substituiu a DOAR, por ela: a) Ter somente alguns itens diferentes da DFC; b) Não atender as necessidades das empresas; c) Por apresentar menos informações do que a DFC; d) Apresentar técnicas ultrapassadas em sua elaboração; e) Ser um demonstrativo contábil de difícil entendimento pelos empresários em geral.

Ser um demonstrativo contábil de difícil entendimento pelos")

21 Relatório Anual Electrolux

22 Exemplificando cada operação: base o BP de X0 I. Operações que não alteram o CCL: I-1) AC com PC CCL = AC - PC CCL = CCL = 500 Ex. Aquis. mercadorias para o estoque, com vencto. para 30 dias, no valor de 800 AC = = PC = = CCL = CCL = 500

23 Exemplificando cada operação: base o BP de X0 I. Operações que não alteram o CCL: I-1) AC com PC CCL = AC - PC CCL = CCL = 500 Ex. Pagto. Dos Impostos no valor de AC = = PC = = CCL = CCL = 500

24 I. Operações que não alteram o CCL: I-2) ANC com PNC CCL = AC - PC CCL = CCL = 500 Ex. Aquis. terreno no valor de para começar a pagar daqui a dois anos: ANC = = PNC = = Portanto: não houve alteração no AC e PC e no CCL

25 I. Operações que não alteram o CCL: I-3) ANC com PL CCL = AC - PC CCL = CCL = 500 Ex. Aumento do capital social por meio de um veículo no valor de : ANC = = PL = = Portanto: não houve alteração no AC e PC e no CCL

26 I. Operações que alteram o CCL: II-1) AC com ANC CCL = AC - PC CCL = CCL = 500 Ex. Recebimento de da nossa coligada (depósito no banco) AC = = PC sem alteração = CCL = CCL = Aumento no CCL

27 I. Operações que alteram o CCL: II-2) AC com PNC CCL = AC - PC CCL = CCL = 500 Ex. Pagamento parcial do Financiamento no valor de (está no PNC) AC = = PC sem alteração = CCL = CCL = (700) Redução no CCL

28 I. Operações que alteram o CCL: II-3) AC com PL CCL = AC - PC CCL = CCL = 500 Ex. Aumento do capital social em dinheiro no valor de (aumentará o PL) AC = = PC sem alteração = CCL = CCL = Aumento no CCL

29 I. Operações que alteram o CCL: II-4) PC com PL CCL = AC - PC CCL = CCL = 500 Ex. Distribuição de lucros no valor de 300 a ser pago em 30 dias (redução do PL) AC sem alteração = PC = = CCL = CCL = 200 Redução no CCL

30 Em termos gerais, podemos concluir que: Sempre que houver operação envolvendo contas do Circulante X Não Circulante haverá alteração no CCL Para elaboração da DOAR, podemos entender que: origens toda operação que > CCL aplicações toda operação que < CCL

31 Interatividade O CCL é alterado a partir de diversas operações, escolher a alternativa incorreta: a) Aumento do capital social por meio de reservas de lucros; b) Pagamento dos salários aos empregados referentes ao mês; c) Transferência da dívida de longo prazo para curto prazo; d) Concessão de empréstimos a empresas do mesmo grupo a pagar daqui a dois anos; e) Aquisição à vista de uma obra de arte para nossa recepção.

32 Relatório Anual Whipps Cross University Hospital

33 Antes de iniciarmos passo a passo a elaboração da DOAR, vamos verificar qual é a principal origem de recursos de uma empresa por meio do seguinte exemplo:

34 O CCL em X1: AC PC = 100 Em X2 houve uma operação de venda de mercadorias a prazo por 100 (custo 60) Resultado apurado: Vendas (-) Custo... ( 60) (=) Lucro... 40

35

36 O CCL em X2 = AC PC = 140 Houve um acréscimo no CCL de X1 para X2 de exatamente o valor do Lucro Sendo assim, a principal origem de recursos é o LUCRO! Caso houvesse despesas em X2 o acréscimo no CCL seria menor.

37 1. Origens de recursos: Das Operações Lucro líquido do exercício (DRE) (+ / - ) Ajustado pelos itens não monetários (=) Lucro ajustado Dos Acionistas Aumento / Redução do capital social em dinheiro De Terceiros Novos empréstimos Alienação de itens investimentos Total das Origens de Recursos

38 1. Aplicações de recursos: Aquisição de itens do imobilizado Aquisição de itens de investimento Pagamento de financiamentos Distribuição de dividendos Total das Aplicações de Recursos 1. (1-2) = Aumento / diminuição do CCL 2. Variação do CCL Obs: os valores apurados nos itens 3 e 4 serão os mesmos, caso contrário a DOAR estará incorreta!

39 Itens Não Monetários que reduzem o lucro na DRE e na DOAR devem ser adicionados: Depreciação, amortização e exaustão Despesas de variações monetárias e cambiais Perda com Equivalência Patrimonial Perda com venda de itens do Imobilizado

40 Itens Não Monetários que aumentam o lucro na DRE e na DOAR devem ser reduzidos: Receitas de variações monetárias e cambiais Ganho com Equivalência Patrimonial Ganho com venda de itens do Imobilizado

41 Como apurar Ganhos ou Perdas com a venda de itens do imobilizado: Valor de aquisição do veículo = 100 Depreciação até a data da venda = 20 Valor da venda... = 90 Cálculo do valor contábil líquido: Apuração do Ganho ou Perda: = 10 Ganho

42 Contabilização: D = Caixa D = Depreciação Acumulada C = Veículos C = Ganho venda imobilizado (*) (*) O Ganho de 10 irá para DRE aumentando o Lucro contábil, mas não será realizado, logo deverá ser excluído na DOAR

43 Interatividade O lucro é considerado a principal origem de recursos, porém deverá ser ajustado por itens não monetários, devido a: a) Determinação legal; b) Por serem itens que irão reduzir o CCL; c) Por não representarem alteração na variação do CCL; d) Serem itens que não serão realizados financeiramente; e) Por representarem o capital de terceiros.

44 Relatório Anual Bridgestone

45 Técnica para elaboração da DOAR 1º Passo separar as operações em Circulante e Não Circulante BP 2º Passo apurar a variação do CCL 3º Passo analisar as operações registradas no Ativo e Passivo Não Circulante verificar as operações que podem gerar Origens ou Aplicações de Recursos

46 Demonstrações Contábeis necessárias para elaboração da DOAR BP de dois exercícios DRE DLPA ou DMPL Razão (ou Razonetes) Informações adicionais (se for o caso)

47 Exercício Resolvido:

48

49 Informações adicionais: Depreciação do período Financiamentos contratados Desp. com variações monetárias

50 Resolução: 1º Passo separação em Circulante e Não Circulante BP 2º Passo variação do CCL Xo X1 Variação AC > AC (-)PC... (13.548) (17.040) (3.392) > PC (=) CCL / Var Acréscimo no CCL 3.666

51 3º Passo análise dos itens Não Circulante: Analisar cada conta considerando o saldo inicial e final e as respectivas alterações que podem ocasionar uma Origem ou uma Aplicação de Recurso:

52

53

54

55

56

57

58

59

60

61 Interatividade A DOAR é considerada uma demonstração econômica e não financeira, por evidenciar: a) Todas as alterações no Ativo Circulante; b) Somente as alterações no Passivo Circulante; c) As alterações no Patrimônio Líquido; d) As alterações tanto no Patrimônio Líquido quanto no Ativo Circulante; e) A variação do Capital Circulante Líquido entre o início e o término do exercício.

62 ATÉ A PRÓXIMA!

Unidade II ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

Contabilidade Empresarial

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

Unidade II CONTABILIDADE. Prof. Jean Cavaleiro

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

Aula 2 Contextualização

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

Planejamento Financeiro Aula 2 Contextualização Profa. Claudia Abramczuk Definição da quantidade de capital para investimento Movimentações financeiras constituem o patrimônio da empresa O bom planejamento

10. Balanço Patrimonial. 10.1 Plano de Contas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

mhtml:file://c:\documents and Settings\6009\Meus documentos\glossário DE T...

Page 1 of 6 Portal de Obras Legislação Guias e Cursos Downloads GLOSSÁRIO DE TERMOS CONTÁBEIS Compilado pela Equipe do Portal de Contabilidade AMORTIZAÇÃO: Representa a conta que registra a diminuição

Page 1 of 6 Portal de Obras Legislação Guias e Cursos Downloads GLOSSÁRIO DE TERMOS CONTÁBEIS Compilado pela Equipe do Portal de Contabilidade AMORTIZAÇÃO: Representa a conta que registra a diminuição

Prof. Fernando Oliveira Boechat

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Palestra. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CURSOS ON-LINE CONTABILIDADE GERAL EM EXERCÍCIOS PROFESSOR ANTONIO CÉSAR AULA 11: EXERCÍCIOS (CONTINUAÇÃO)

") AULA 11: EXERCÍCIOS (CONTINUAÇÃO) 11- (AFRE MG/ESAF 2005) Duas empresas coligadas avaliam seus investimentos pelo método da equivalência patrimonial. A primeira empresa tem Ativo Permanente de R$ 500.000,00,

AULA 11: EXERCÍCIOS (CONTINUAÇÃO) 11- (AFRE MG/ESAF 2005) Duas empresas coligadas avaliam seus investimentos pelo método da equivalência patrimonial. A primeira empresa tem Ativo Permanente de R$ 500.000,00,

Aula 2 - Técnicas contábeis e Demonstrações Financeiras. Prof Adelino Correia

Tema: Técnicas Contábeis e Demonstrações Financeiras MATERIAL DE APOIO - ENVIADO PELO PROFESSOR Índice 1. Síntese Técnicas Contábeis e Demonstrações Financeiras 2. Simulado 3. Gabarito Aula 2 - Técnicas

Tema: Técnicas Contábeis e Demonstrações Financeiras MATERIAL DE APOIO - ENVIADO PELO PROFESSOR Índice 1. Síntese Técnicas Contábeis e Demonstrações Financeiras 2. Simulado 3. Gabarito Aula 2 - Técnicas

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

Adoção do IFRS no Brasil, uma verdadeira revolução contábil

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

Contabilidade Geral - Teoria e Exercícios Curso Regular Prof. Moraes Junior Aula 10 Demonstração do Fluxo de Caixa. Conteúdo

Aula 10 Demonstração do Fluxo de Caixa. Conteúdo 12. Demonstração do Fluxo de Caixa 2 12.1. Introdução 2 12.2. Conceitos Importantes 2 12.3. Atividades Operacionais 5 12.4. Atividades de Investimento 7

Aula 10 Demonstração do Fluxo de Caixa. Conteúdo 12. Demonstração do Fluxo de Caixa 2 12.1. Introdução 2 12.2. Conceitos Importantes 2 12.3. Atividades Operacionais 5 12.4. Atividades de Investimento 7

Exercício Elaboração da DOAR e da DFC passo a passo

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

Obrigações. Fornecedores 45.000. Salários a pagar 75.000. Impostos a recolher 20.000. Patrimônio Líquido. Capital Social 100.000. Reservas 30.

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO. Isabele Cristine e Vivian Vasconcelos

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

Prof. Walter Dominas

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_...

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

Patrimônio Líquido. Investimentos = Financiamentos. Ativo. Passivo

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 3. Mecanismos Contábeis Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico... Reconhecer o impacto

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 3. Mecanismos Contábeis Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico... Reconhecer o impacto

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

Como elaborar o fluxo de caixa pelo método indireto? - ParteI

Como elaborar o fluxo de caixa pelo método indireto? - ParteI! Como determinar a geração interna de caixa?! Como determinar a geração operacional de caixa?! Entendendo a formação de caixa de uma empresa!

Como elaborar o fluxo de caixa pelo método indireto? - ParteI! Como determinar a geração interna de caixa?! Como determinar a geração operacional de caixa?! Entendendo a formação de caixa de uma empresa!

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUOS DE CAIA Princípios Contábeis Aplicáveis 1. A 'Demonstração dos Fluxos de Caixa' refletirá as transações de caixa oriundas: a) das atividades operacionais; b)

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUOS DE CAIA Princípios Contábeis Aplicáveis 1. A 'Demonstração dos Fluxos de Caixa' refletirá as transações de caixa oriundas: a) das atividades operacionais; b)

1 Introdução Caros (futuros) colegas.

colegas.") 1 INTRODUÇÃO...1 2 DESENVOLVIMENTO DO TEMA...2 2.1 OBJETIVO DA DOAR...2 2.2 CONCEITO DE CAPITAL CIRCULANTE LÍQUIDO CCL, ORIGENS E APLICAÇÕES...2 2.3 CONTEÚDO E ESTRUTURA DA DEMONSTRAÇÃO, CONFORME PREVISÃO

1 INTRODUÇÃO...1 2 DESENVOLVIMENTO DO TEMA...2 2.1 OBJETIVO DA DOAR...2 2.2 CONCEITO DE CAPITAL CIRCULANTE LÍQUIDO CCL, ORIGENS E APLICAÇÕES...2 2.3 CONTEÚDO E ESTRUTURA DA DEMONSTRAÇÃO, CONFORME PREVISÃO

Correção da Prova. Questões: 1, 2, 3, 4, 5 Contabilidade Geral

Correção da Prova Questões: 1, 2, 3, 4, 5 Contabilidade Geral Questão 1 - Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O recebimento de caixa resultante

Correção da Prova Questões: 1, 2, 3, 4, 5 Contabilidade Geral Questão 1 - Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O recebimento de caixa resultante

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro

Faculdade Atenas Maranhense - FAMA Professor: Esp. CLEIDIANA SACCHETTO Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro DEMONSTRAÇÃO DE LUCROS OU

Faculdade Atenas Maranhense - FAMA Professor: Esp. CLEIDIANA SACCHETTO Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro DEMONSTRAÇÃO DE LUCROS OU

1º CASO Cia. INVESTIDORA S.A.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

1 Demonstrações Obrigatórias - Lei das S/A x Pronunciamentos Técnicos CPC

Sumário 1 Demonstrações Obrigatórias - Lei das S/A x Pronunciamentos Técnicos CPC... 1 1.1 Base Normativa... 1 1.2 Balanço Patrimonial... 2 1.3 Demonstração do Resultado, e do Resultado Abrangente... 4

Sumário 1 Demonstrações Obrigatórias - Lei das S/A x Pronunciamentos Técnicos CPC... 1 1.1 Base Normativa... 1 1.2 Balanço Patrimonial... 2 1.3 Demonstração do Resultado, e do Resultado Abrangente... 4

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

1. Demonstração das Origens e Aplicações de Recursos (DOAR)

") 1. Demonstração das Origens e Aplicações de Recursos (DOAR) 1.1 Conceito É a demonstração contábil que indica a modificação na posição financeira de curto prazo da companhia, representada pelo Capital

1. Demonstração das Origens e Aplicações de Recursos (DOAR) 1.1 Conceito É a demonstração contábil que indica a modificação na posição financeira de curto prazo da companhia, representada pelo Capital

Unidade IV FUNDAMENTOS DA. Prof. Jean Cavaleiro

Unidade IV FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivo Discutir e conhecer conceitos de matemática financeira para tomada de decisão na área financeira. Estudaremos cálculo e análise

Unidade IV FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivo Discutir e conhecer conceitos de matemática financeira para tomada de decisão na área financeira. Estudaremos cálculo e análise

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

Profa. Ma. Divane A. Silva. Unidade IV CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade IV CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade IV CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

CONTABILIDADE MÓDULO 3

CONTABILIDADE MÓDULO 3 Índice 1. Demonstrações financeiras...3 2. O balanço patrimonial...3 3. Ponto de reflexão: o princípio da entidade...4 4. Conta...4 2 1. DEMONSTRAÇÕES FINANCEIRAS Os dados coletados

CONTABILIDADE MÓDULO 3 Índice 1. Demonstrações financeiras...3 2. O balanço patrimonial...3 3. Ponto de reflexão: o princípio da entidade...4 4. Conta...4 2 1. DEMONSTRAÇÕES FINANCEIRAS Os dados coletados

Comentários da prova SEFAZ-PI Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Resolução. ALTERNATIVA: c. Comentário

Receita Federal do Brasil 2012 Concurso para o cargo de Analista Tributário representa as origens de recursos (Passivo e Patrimônio Líquido), e o lado esquerdo as aplicações (Ativo). comentada da prova

Receita Federal do Brasil 2012 Concurso para o cargo de Analista Tributário representa as origens de recursos (Passivo e Patrimônio Líquido), e o lado esquerdo as aplicações (Ativo). comentada da prova

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo. Resumo 3

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo Resumo 3 DLPAC Demonstração dos Lucros e Prejuízos Acumulados Estrutura do DLPAC

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo Resumo 3 DLPAC Demonstração dos Lucros e Prejuízos Acumulados Estrutura do DLPAC

Contabilidade Geral e Avançada Correção da Prova AFRFB 2009 Gabarito 1 Parte 1 Prof. Moraes Junior CONTABILIDADE GERAL E AVANÇADA

CONTABILIDADE GERAL E AVANÇADA 1. O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios,

CONTABILIDADE GERAL E AVANÇADA 1. O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios,

DELIBERAÇÃO CVM Nº 547, DE 13 DE AGOSTO DE 2008

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 03 do Comitê de Pronunciamentos

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 03 do Comitê de Pronunciamentos

As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC

NBC T 19.41 Resolução 1255/09 do CFC") As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC Profa Marcia Ferreira Neves Tavares Prof. Severino Ramos da Silva O que vamos conversar... Por quê

As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC Profa Marcia Ferreira Neves Tavares Prof. Severino Ramos da Silva O que vamos conversar... Por quê

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

Vamos, então, à nossa aula de hoje! Demonstração de Fluxo de Caixa (2.ª parte) Método Indireto

Método Indireto") Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

CONTABILIDADE INTERMEDIÁRIA II

CONTABILIDADE INTERMEDIÁRIA II DEMONSTRAÇÃO DOS LUCROS OU PREJUÍZOS Prof. Emanoel Truta Conceito de Lucros Acumulados Corresponde ao lucro do exercício mais o saldo de lucro remanescente não destinado

CONTABILIDADE INTERMEDIÁRIA II DEMONSTRAÇÃO DOS LUCROS OU PREJUÍZOS Prof. Emanoel Truta Conceito de Lucros Acumulados Corresponde ao lucro do exercício mais o saldo de lucro remanescente não destinado

CONTABILIDADE BÁSICA

FACULDADE CATÓLICA SALESIANA DO ESPÍRITO SANTO CONTABILIDADE BÁSICA CURSO DE CIÊNCIAS CONTÁBEIS Conteúdo da Aula 5. UNIDADE V Grupo de contas do Balanço Patrimonial a. Conceito de curto e longo prazo na

FACULDADE CATÓLICA SALESIANA DO ESPÍRITO SANTO CONTABILIDADE BÁSICA CURSO DE CIÊNCIAS CONTÁBEIS Conteúdo da Aula 5. UNIDADE V Grupo de contas do Balanço Patrimonial a. Conceito de curto e longo prazo na

ATIVIDADE ESTRUTURADA

ATIVIDADE ESTRUTURADA Disciplina: Análise das Demonstrações Financeiras Curso: Administração Prof.: Marcelo Valverde Período: 5º Pontos: de 0 a 2,0p AV1 Pede-se: 1) A análise financeira se utiliza de dois

ATIVIDADE ESTRUTURADA Disciplina: Análise das Demonstrações Financeiras Curso: Administração Prof.: Marcelo Valverde Período: 5º Pontos: de 0 a 2,0p AV1 Pede-se: 1) A análise financeira se utiliza de dois

Contabilidade Avançada Apresentação das Demonstrações Contábeis

Contabilidade Avançada Apresentação das Demonstrações Contábeis Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 1 Presentation of Financial Statements No CPC: CPC 26 Apresentação das Demonstrações

Contabilidade Avançada Apresentação das Demonstrações Contábeis Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 1 Presentation of Financial Statements No CPC: CPC 26 Apresentação das Demonstrações

O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas)

") O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas) EBITDA e EBIDA juntos. O que separa o EBIDA da geração de caixa operacional efetiva. O que separa

O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas) EBITDA e EBIDA juntos. O que separa o EBIDA da geração de caixa operacional efetiva. O que separa

1 Apresentação do problema

1 APRESENTAÇÃO DO PROBLEMA...1 1.1 CONCEITOS INICIAIS CCL E DOAR...1 1.2 ANÁLISE DO SIGNIFICADO DOS ITENS DA DOAR...2 2 DESENVOLVIMENTO DO TEMA...4 2.1 PREMISSA INICIAL EFEITO DAS RECEITAS E DESPESAS NO

1 APRESENTAÇÃO DO PROBLEMA...1 1.1 CONCEITOS INICIAIS CCL E DOAR...1 1.2 ANÁLISE DO SIGNIFICADO DOS ITENS DA DOAR...2 2 DESENVOLVIMENTO DO TEMA...4 2.1 PREMISSA INICIAL EFEITO DAS RECEITAS E DESPESAS NO

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Balanço Patrimonial. Flavio Mangili Ferreira. mangiliferreira.com

Balanço Patrimonial Conceito O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica (CPC PME, 2009). Grupos de contas Ativo é um recurso controlado

Balanço Patrimonial Conceito O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica (CPC PME, 2009). Grupos de contas Ativo é um recurso controlado

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

Unidade II AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 10- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

FAPAN Faculdade de Agronegócio de Paraíso do Norte

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

Profa. Divane Silva. Unidade II CONTABILIDADE SOCIETÁRIA

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

Ciclo Operacional. Venda

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

GUIA DO USUÁRIO GUIA DO USUÁRIO

GUIA DO USUÁRIO www.accountcontabilidade.com.br 1 SUMÁRIO Acessando o sistema 04 Atalhos 05 Importando Exercícios Eletrônicos 06 Apresentação dos Exercícios Eletrônicos 07 Procedimentos para resolver exercícios

GUIA DO USUÁRIO www.accountcontabilidade.com.br 1 SUMÁRIO Acessando o sistema 04 Atalhos 05 Importando Exercícios Eletrônicos 06 Apresentação dos Exercícios Eletrônicos 07 Procedimentos para resolver exercícios

4. O balancete de verificação de uma certa empresa apresentava os seguintes saldos em 31.12.x1: $ 4.500 $ 2.750 $ 800 $ 4.250

MÚLTIPLA ESCOLHA 1 Não integra o Ativo: a contas representativas de origem dos recursos b contas com saldo devedor c contas representativas de bens d contas representativas de direitos e capital fixo e

MÚLTIPLA ESCOLHA 1 Não integra o Ativo: a contas representativas de origem dos recursos b contas com saldo devedor c contas representativas de bens d contas representativas de direitos e capital fixo e

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

CONTABILIDADE GERAL. Adquira esta e outras aulas em www.acheiconcursos.com.br CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA FEDERAL

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

Demonstrações Financeiras Externas

P A R T E I D e m o n s t r a ç õ e s F i n a n c e i r a s p a r a G e r e n t e s 16 C A P Í T U L O 2 Demonstrações Financeiras Externas O que o mundo sabe sobre sua empresa As demonstrações financeiras

P A R T E I D e m o n s t r a ç õ e s F i n a n c e i r a s p a r a G e r e n t e s 16 C A P Í T U L O 2 Demonstrações Financeiras Externas O que o mundo sabe sobre sua empresa As demonstrações financeiras

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

CONCEITO BALANÇO PATRIMONIAL 24/8/2012. Renato Tognere Ferron

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

Vamos à prova: Analista Administrativo ANEEL 2006 ESAF

Pessoal, hoje trago a prova que a ESAF realizou recentemente para o concurso de Analista da ANEEL. A prova é interessante, pois houve várias questões mal formuladas, mas que não foram anuladas pela Banca.

Pessoal, hoje trago a prova que a ESAF realizou recentemente para o concurso de Analista da ANEEL. A prova é interessante, pois houve várias questões mal formuladas, mas que não foram anuladas pela Banca.

Marketing Prof. Sidney Leone. Hoje Você Aprenderá: Ferramentas. Gestão Financeira: Planejamento Financeiro

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

Como representar em termos monetários a riqueza de uma organização em determinado momento?

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 2. (BP) Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do tópico... - Reconhecer os componentes e os grupos

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 2. (BP) Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do tópico... - Reconhecer os componentes e os grupos

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Sistema de contas. Capítulo 2 Sistema de contas

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

O que é Patrimônio? O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES 14/08/2015 O PATRIMÔNIO

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto

http://www.grupoempresarial.adm.br/contab_geral/prof_lima.htm

DEMONSTRAÇÕES CONTABEIS Representam um conjunto de informações que devem ser obrigatoriamente divulgadas, anualmente, segundo a lei 6404/76, pela administração de uma sociedade por ações e representa a

DEMONSTRAÇÕES CONTABEIS Representam um conjunto de informações que devem ser obrigatoriamente divulgadas, anualmente, segundo a lei 6404/76, pela administração de uma sociedade por ações e representa a

MÉTODO, PRINCÍPIOS E CONVENÇÕES CONTÁBEIS

MÉTODO, PRINCÍPIOS E CONVENÇÕES CONTÁBEIS Problema básico : registrar quantitativamente os eventos (as origens, como os recursos são aplicados na empresa e como ela os transforma). Registro dos eventos

MÉTODO, PRINCÍPIOS E CONVENÇÕES CONTÁBEIS Problema básico : registrar quantitativamente os eventos (as origens, como os recursos são aplicados na empresa e como ela os transforma). Registro dos eventos

Básico Fiscal. Contabilidade Avançada. Módulo 1. 20 Exercícios de Apoio. Prof. Cláudio Cardoso

Básico Fiscal Contabilidade Avançada Módulo 1 20 Exercícios de Apoio Prof. Cláudio Cardoso 1. (Analista CVM/2003 FCC Adaptada) A Cia. Omega comprou, à vista, ações representativas de 20% do capital votante

Básico Fiscal Contabilidade Avançada Módulo 1 20 Exercícios de Apoio Prof. Cláudio Cardoso 1. (Analista CVM/2003 FCC Adaptada) A Cia. Omega comprou, à vista, ações representativas de 20% do capital votante

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido