Rodada #1 Direito Tributário

|

|

|

- Francisco Flores Lombardi

- 5 Há anos

- Visualizações:

Transcrição

1 Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: 1. Sistema Tributário Nacional na Constituição Federal. 2. Dos Princípios Gerais. 3. Das Limitações do Poder de Tributar. 4. Dos Impostos da União. 5. Dos Impostos dos Estados E Do Distrito Federal. 6. Dos Impostos dos Municípios. 7. Da Repartição das Receitas Tributárias. 8. Código Tributário Nacional - Sistema Tributário Nacional no CTN. 9. Disposições Gerais. 10. Competência Tributária: Disposições Gerais; Limitações da Competência Tributária: Disposições Gerais, Disposições Especiais. 11. Impostos: definição - Disposições Gerais. 12. Taxas. 13. Contribuição de Melhoria. 14. Código Tributário Nacional - Normas Gerais de Direito Tributário. 15. Legislação Tributária: Disposições Gerais: disposição preliminar; leis, tratados e Convenções Internacionais e Decretos; Normas Complementares. Vigência da Legislação Tributária. Aplicação da Legislação Tributária. Interpretação e Integração da Legislação Tributária. 16. Obrigação Tributária: Disposições Gerais, Fato Gerador, Sujeito Ativo. Sujeito Passivo: disposições gerais, solidariedade, capacidade tributária, domicílio tributário. Responsabilidade Tributária: disposição geral, responsabilidade dos sucessores, responsabilidade de terceiros, responsabilidade por infrações. 17. Crédito Tributário: Disposições Gerais. Constituição de Crédito Tributário: lançamento, modalidades de lançamento. Suspensão da exigibilidade do Crédito Tributário. Extinção do Crédito Tributário: modalidades de extinção, pagamento, pagamento indevido, demais modalidades de extinção. Exclusão de Crédito Tributário: disposições gerais, isenção, anistia. Garantias e Privilégios do Crédito Tributário: disposições gerais, preferências. 18. Administração Tributária: Fiscalização, Dívida Ativa, Certidões Negativas. 19. Disposições

2 Finais e Transitórias. 20. Lei Complementar nº 87/96: Dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências. 21. Lei Complementar nº 24/75: convênios para a concessão de isenções do imposto sobre operações relativas à circulação de mercadorias, e dá outras providências. 22. Lei Complementar nº 105/01: sigilo das operações de instituições financeiras e dá outras providências. 23. Lei Complementar nº 123/06: Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte - SIMPLES NACIONAL. 24. Lei Complementar nº 116/03: Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências. 2

3 Recados importantes! A reprodução indevida, não autorizada, deste material ou de qualquer parte dele sujeitará o infrator a multa de até 3 mil vezes o valor do curso, à apreensão das cópias ilegais, à responsabilidade reparatória civil e persecução criminal, nos termos dos artigos 102 e seguintes da Lei 9.610/98. Você poderá fazer mais questões destes assuntos no teste semanal, liberado ao final da rodada. Tente cumprir as metas na ordem que determinamos. É fundamental para o perfeito aproveitamento do treinamento. Qualquer problema com a meta, envie uma mensagem para o WhatsApp oficial da Turma Elite (35)

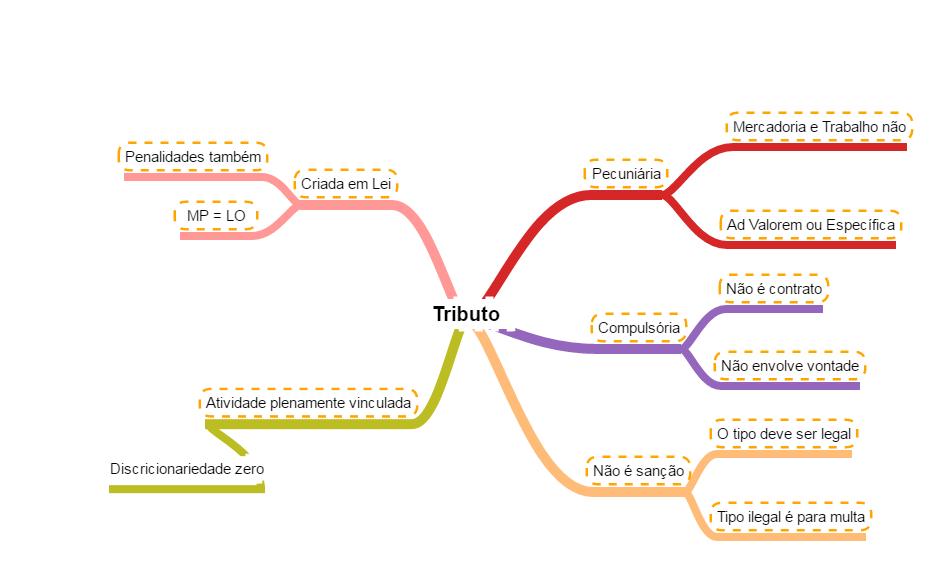

4 a. Teoria 1. Tributo é tudo que você é obrigado a pagar pro governo, sem ser multa. 2. A definição de tributos que cai nas provas naturalmente não é essa, mas sim a do artigo 3º do CTN: Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. 3. Prestação Pecuniária em moeda ou cujo valor nela se possa exprimir: Tributo deve ser calculado em moeda e cobrado em moeda. O que cai na prova? Pagamento de tributos com mercadoria: não pode. Pagamento de tributos com trabalho: não pode. Tributos ad valorem x específicos: tributos ad valorem são os tradicionais: alíquota de 10% sobre o valor da mercadoria, por exemplo. São calculados sobre o valor (daí o valorem). Tributos específicos são calculados sobre a unidade: R$ 10 por garrafa de whisky, ou R$ 5 por tonelada de ferro. Aqui não se tributa por valor, mas por quantidade. Em ambos os casos, o valor do tributo será expresso normalmente em moeda, ambos são permitidos e largamente usados. 4. Compulsória: tributo não decorre do acordo de vontades, ninguém pode escolher não pagar tributo. E o Estado também não pode escolher cobrar ou não. O que cai na prova? Caráter contratual/sinalagmático: tributo não tem isso. 4

5 Vontade do contribuinte de pagar: é irrelevante, tem que pagar com ou sem vontade. 5. Que não constitua sanção de ato ilícito: grande parte das questões dos alunos nos fóruns são sobre essa parte. Iremos estudar isso em três momentos da matéria; agora, ao estudar as funções dos tributos, e ao estudar obrigação tributária. Eu vou transmitir a ideia para vocês, então, em sucessivas camadas de profundidade. Hoje vamos ao básico. Sacam o que é tipo tributário? A mesma coisa de tipo penal... É a previsão legal de uma situação que gerará uma consequência. No direito penal temos o tipo: matar alguém. Pena: 6 a 20 anos. Tipo: Subtrair, para si ou para outrem, coisa alheia móvel (furto). Pena: de 1 a 4 anos. Em direito tributário é a mesma coisa. Tipo: auferir renda. Consequência: pagar imposto de renda. Tipo: ser proprietário de veículo automotor. Consequência: pagar IPVA. O tipo tributário precisa ser lícito. Não se pode ter tipo tributário ilícito. Os tipos ilícitos são do direito penal. Para eles, como consequência, temos uma punição (uma pena). Em direito tributário a consequência é o pagamento de um tributo, mas o tributo não é uma pena. Você que ganha muito dinheiro não está pagando imposto de renda como uma punição por ser bem sucedido. Afinal, um dos principais objetivos de punir alguém é tentar educar a pessoa para não repetir o comportamento ilegal. Se trouxéssemos isso para o direito tributário, significaria dizer que o governo quer que todo mundo faça voto de pobreza, pare de ganhar dinheiro ou ter bens. Tributo, portanto, não é pena. Assim sendo, não se aplica aos comportamentos ilegais, apenas aos legais. Entenderam? As duas próximas camadas desse assunto são: o uso dos tributos para desestimular comportamentos, parecido com a função educativa da pena (exemplo: taxação altíssima dos cigarros), e o imposto de renda do ladrão de banco. Cada coisa na sua hora, mas fica a sementinha plantada aí na cabeça de vocês... 5

6 6. Instituída em lei: Esse tema irá se desdobrar em vários tópicos ao longo do curso. Por agora, vejamos... O que cai na prova? Medida provisória tem força de lei (ordinária). Multas e demais penalidades tributárias também precisam ser criadas em lei. 7. Cobrada mediante atividade administrativa plenamente vinculada: Aqui entra o conhecimento de direito administrativo que sei que vocês têm! Plenamente vinculada, zero margem para a Administração. O que cai na prova? Margem de discricionariedade da administração: zero. Nenhuma. Mesmo. Deixar de cobrar tributo por motivo qualquer: não pode. Ocorreu o fato gerador do tributo, precisa ser cobrado. Ainda veremos melhor, mas essa cobrança começa pelo chamado lançamento tributário. 8. Vamos para as espécies de tributo. Para estudarmos o que de mais marcante diferencia um tributo do outro, precisamos começar por vinculação. Vinculação, aqui, não tem a menor relação com a atividade plenamente vinculada que vimos há pouco, é outro conceito. Os tributos podem ser vinculados a uma atuação estatal. São chamados tributos contraprestacionais, pois são cobrados contra prestação do Estado (em razão de prestação do Estado). Outros são não vinculados. Não é necessário que o Estado faça nada para que ocorra seu fato gerador. Tributo vinculado: taxa de emissão de passaporte, taxa de fiscalização da vigilância sanitária, taxa de coleta de lixo. 6

7 Tributo não vinculado: imposto de renda, IPVA, IPTU, ICMS, ISS... No popular, as pessoas reclamam pago IPVA em dia mas as ruas estão esburacadas!. Para o nosso estudo, essa crítica não procede. O IPVA não possui relação com a atuação do Estado de conservar as ruas. Ele apenas depende de haver propriedade de veículo. 9. Impostos: esses são os tributos não vinculados em sua essência. Tanto que a definição do CTN diz apenas isso: CTN 16 Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. 10. Taxas: são os tributos vinculados em sua essência. CTN 77 As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. Existem dois tipos de taxa: a de polícia e a de serviço. O Poder de polícia ocorre quando o Estado resolve regulamentar uma atividade qualquer, restringindo a liberdade privada por questões de segurança, saúde, interesse público, etc e tal. Quem exerce essa atividade precisa pagar uma taxa, cujo objetivo é custear essa regulação. Em outras palavras: certas atividades são especiais, dão um trabalho diferente para o Estado regular e fiscalizar. Em vez de todo mundo pagar o pato, apenas aquelas pessoas que praticam a atividade bancam esse Estado xerife. 7

8 Já a taxa de serviço é aquela que custeia uma atividade do Estado empresário. Quando o Estado oferece à população algo específico e divisível, cabe ao usuário pagar. Específico: deve ser uma atividade estatal determinada. Não vale cuidar da higiene das pessoas, mas sim recolher o lixo. E divisível: cada usuário deve ser identificado. Não vale varrer a calçada, pois todos a usam, não só o morador da casa que fica em frente, mas sim recolher o lixo daquela casa. O serviço não precisa ser efetivamente prestado, basta estar à disposição e ser obrigatório. Exemplo, sempre o mesmo: coleta de lixo. É obrigatória, pois por saúde pública ninguém pode queimar seu lixo ou enterrar no quintal. E basta estar à disposição, pois ainda que a casa esteja vazia, o serviço será cobrado, desde que o caminhão passe na porta para recolher. Existe uma regra sobre taxas que costuma cair: as taxas não podem ter base de cálculo própria dos impostos. O que significa isso? Que as taxas não podem ter como base de cálculo uma atuação do contribuinte, mas sim a atuação estatal. A forma de calcular o tributo, da mesma forma, não pode ser como nos impostos, mas baseada na atuação estatal. Sabe onde isso se vê na prática? Coleta de lixo, rsrs. Algumas prefeituras tentaram cobrar tendo como base de cálculo o valor dos imóveis. Porém, isso é a base de cálculo do IPTU, e um imóvel valer mais do que o outro não significa que produzirá mais lixo do que o outro. O ideal seria a cobrança calculada com base no número de sacos ou peso do lixo recolhido. Isso é impossível, claro. Outra solução seria cobrar com base no número de moradores da casa. Possível, mas muito difícil. A solução que se encontrou foi a cobrança com base no tamanho do imóvel, independente do seu valor. Presume-se que uma casa maior produzirá mais lixo que uma menor. Não é o ideal, mas é razoável, essa foi a solução mais aceita pelos Tribunais, dentre as várias que os municípios tentaram. 8

9 Mudando de assunto, existem serviços que, apesar de prestados pelo Estado ou por concessão, não são obrigatórios. Se não é obrigatório, a pessoa usa se quiser. Se ela usa se quiser, ela paga se quiser, certo? (desde que use) Esses serviços não são remunerados por taxa, são remunerados por tarifa/preço público. Tarifa/preço público não é tributo, é prestação civil. Aqui temos um caráter contratual do serviço, a pessoa contratou porque quis. Nada do que virmos em nossas aulas se aplica a tarifa. Exemplo: tarifa de telefonia. 11. Contribuição de melhoria: muito simples. Se o Estado faz uma obra e essa obra gera valorização no preço dos imóveis da vizinhança, pode ser cobrada uma contribuição de melhoria. Veja que são duas condições simultâneas: a obra, e a valorização decorrente da obra. Obra que desvaloriza o imóvel não poder ser tributada. Valorização que não decorreu de obra também não. Esse tributo tem dois limites: o custo total da obra, e a valorização individual de cada imóvel. O somatório de todas as contribuições cobradas de todos os envolvidos não pode superar o custo total da obra. E o valor que cada contribuinte terá que pagar não pode exceder a valorização individual do seu imóvel. Logo, uma obra muito cara que valorizou pouco os imóveis esbarrará no teto da valorização, e obra barata que valorizou muito esbarrará no teto do custo total da obra. 9

10 12. Antes de seguirmos com as espécies tributárias, precisamos separar aqui o CTN da CF. Se olharmos o CTN, artigo 5º, veremos que os tributos são impostos, taxas e contribuições de melhoria. Mais importante ainda, veremos o seguinte: CTN 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: I - a denominação e demais características formais adotadas pela lei; II - a destinação legal do produto da sua arrecadação. Assim sendo, pelo CTN, nem o nome nem o destino da arrecadação são importantes para definir as espécies tributárias. Quanto ao nome tudo bem, mas já o destino... O CTN é anterior à CF. Na CF, duas novas espécies tributárias foram criadas. E a diferença entre elas e as demais é justamente a destinação legal do produto da sua arrecadação. Vamos a elas. 13. Contribuições Especiais: Englobam algumas categorias, cujo detalhamento acho melhor deixarmos pra ver na aula sobre contribuições: Contribuições Sociais (ver CF 195) Contribuição de Intervenção no domínio econômico (CIDE) Contribuições corporativas (OAB, CFM, CREA e afins) COSIP (iluminação pública) A diferença entre as contribuições e os impostos é justamente que as contribuições possuem o produto da sua arrecadação previamente determinado, ao passo que a receita dos impostos vai para o bolo geral do orçamento. Quem não lembra da CMPF, criada para custear a saúde? 10

11 14. Empréstimos Compulsórios: nossa última espécie. O que diferencia os empréstimos compulsórios das demais é que, além de eles terem o produto da sua arrecadação previamente determinado, esse produto em algum momento terá que ser devolvido aos contribuintes. Só podem ser criados pela União, mediante Lei Complementar, em casos específicos, previstos na Constituição: CF 148 A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b". Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição. Existem questionamentos jurisprudenciais sobre esse parágrafo único: se o desvirtuamento da aplicação dos recursos possuiria relação direta com a (in)constitucionalidade da cobrança do tributo. O entendimento é de que o desvirtuamento dos recursos teria impacto na inconstitucionalidade do tributo. Teoricamente, o mesmo questionamento poderia ser feito em relação ao desvirtuamento do produto das contribuições, porém, naquele caso, se entende que uma irregularidade orçamentária/de direito financeira não teria reflexos na inconstitucionalidade da cobrança em si da contribuição. 15. Ficamos, portanto, com duas classificações dos tributos: 11

12 CTN: 3 espécies, o destino da arrecadação é irrelevante CF: 5 espécies, o destino da arrecadação é relevante Se o enunciado mencionar expressamente o CTN, marque 3. Se não falar nada, ou falar na CF ou em entendimento do STF, marque 5. A banca costuma confundir o candidato, aqui, misturando um tópico de competência tributária. Ainda vamos estudar, mas já adianto, para garantir que vocês conseguirão matar as questões que encontrarem: Existem 5 espécies tributárias na CF, porém, apenas 3 podem ser criadas por todos os entes da federação (impostos, taxas e contribuições de melhoria). A pegadinha é a pergunta vir assim: Conforme a Constituição, União, Estados, DF e Municípios podem instituir as seguintes espécies tributárias: A resposta são 3. Apesar de haver 5 espécies tributárias na CF, apenas 3 podem ser criadas pelas três esferas do Governo. Existem contribuições que apenas a União cria. Empréstimos compulsórios também são só dela. A contribuição de iluminação pública, por outro lado, é exclusiva de municípios e DF, e por aí vai. Assim sendo, em resumo: Existem 3 espécies no CTN. Na CF, existem 5, sendo que, dessas 5, apenas 3 podem ser criadas por todos, que são justamente as mesmas 3 previstas no CTN. 12

13 b. Mapas mentais 13

14 c. Revisão 1 QUESTÃO 1 - CESPE PROCURADOR PE Considerando-se o que dispõe o CTN, é correto afirmar que, como regra geral, os tributos a) são compulsórios, podendo a sua obrigatoriedade advir da lei ou do contrato. b) podem ser pagos em pecúnia, in natura ou in labore. c) são cobrados mediante atividade administrativa, a qual pode ser vinculada ou discricionária. d) podem incidir sobre bens e rendimentos decorrentes de atos ilícitos, embora não possam ser utilizados como sanção. e) têm por fato gerador uma situação jurídica abstrata, não sendo possível vincular um tributo a qualquer atividade estatal específica. QUESTÃO 2 - CESPE ADVOGADO EBSERH Acerca das espécies tributárias e suas funções sociais na satisfação dos interesses coletivos, julgue o item que se segue. Contribuições sociais amparam-se no custeio de despesas extraordinárias decorrentes de estado de guerra, calamidades ou investimento público de caráter urgente e relevante. QUESTÃO 3 CESPE PROCURADOR FORTALEZA/CE 2017 No que se refere à teoria do tributo e das espécies tributárias, julgue o item seguinte. A identificação do fato gerador é elemento suficiente para a classificação do tributo nas espécies tributárias existentes no ordenamento jurídico: impostos, taxas, contribuições de melhoria, contribuições e empréstimos compulsórios. 14

15 QUESTÃO 4 ESAF ACE O tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte, denomina-se: a) taxa b) contribuição de melhoria c) imposto d) empréstimo compulsório e) preço público QUESTÃO 5 CESPE AJAJ STM 2018 A respeito de noções básicas sobre tributos, julgue o item a seguir. Caso pretenda lançar um novo programa governamental para a construção de ferrovias, a União poderá, de forma lícita, criar, mediante lei complementar, um imposto residual e vincular a receita advinda da arrecadação desse tributo ao financiamento das despesas do referido programa. QUESTÃO 6 CESPE AJAJ STM 2018 A respeito de noções básicas sobre tributos, julgue o item a seguir. Os fatos geradores dos impostos são situações que independem de qualquer atividade estatal relativa ao contribuinte. QUESTÃO 7 ESAF SEFAZ CE 2007 Preços públicos: a) confundem-se com taxas. 15

16 b) confundem-se com impostos. c) confundem-se com contribuições de melhoria. d) não se confundem com contribuições sociais, porque estas, diferentemente deles, não são vinculadas. e) não se confundem com taxas, porque estas, diferentemente deles, são compulsórias. 16

17 d. Revisão 2 QUESTÃO 8 CESPE ADVOGADO EBSERH 2018 Acerca das espécies tributárias e suas funções sociais na satisfação dos interesses coletivos, julgue o item que se segue. O imposto é atrelado a uma contraprestação específica da administração pública disponibilizada ao contribuinte. QUESTÃO 9 CESPE AJAJ STM 2018 A respeito de noções básicas sobre tributos, julgue o item a seguir. A taxa de serviço público, que tem como fato gerador a prestação de um serviço público específico e divisível, constitui uma obrigação condicionada à utilização efetiva do referido serviço pelo contribuinte. QUESTÃO 10 ESAF MPOG 2012 Assinale a opção correta. a) A contribuição de melhoria e as taxas são tributos vinculados, já que dependem de uma atuação específica do Estado. b) As taxas decorrentes do poder de polícia são tributos vinculados; já as taxas decorrentes de serviços são tributos não vinculados a uma atividade estatal. c) O imposto é, por excelência, um tributo vinculado a uma atividade estatal específica. d) Todos os impostos são não vinculados, com exceção do imposto sobre a renda da pessoa física, que é utilizado para reduzir as desigualdades regionais. e) As taxas de serviços são tributos vinculados; já as taxas decorrentes do poder de polícia são tributos não vinculados a uma atividade estatal específica. 17

18 QUESTÃO 11 CESPE ANALISTA EBSERH 2018 No que se refere a noções básicas de tributos e a tratamento contábil aplicável aos impostos e às contribuições, julgue o item a seguir. É lícita a instituição de taxa que possua base de cálculo idêntica à de um imposto. QUESTÃO 12 CESPE ANALISTA SEDF Com referência à conceituação e à contabilização de tributos, julgue o item seguinte. Licenciamento de veículos e multas de trânsito são tributos da espécie taxa. QUESTÃO 13 CESPE DEFENSOR PÚBLICO 2017 A respeito das espécies tributárias existentes no sistema tributário brasileiro, julgue o item que se segue. No cálculo do valor de determinada taxa, pode haver elementos da base de cálculo de algum imposto, desde que não haja total identidade entre uma base e outra. QUESTÃO 14 CESPE ANALISTA TCE PE 2017 A respeito da receita e da despesa pública, assim como do regime constitucional dos precatórios, julgue o item. O pedágio cobrado pela utilização de rodovias mantidas por regime de concessão não tem natureza jurídica de taxa. 18

19 e. Revisão 3 QUESTÃO 15 CESPE ADVOGADO EBSERH 2018 Acerca das espécies tributárias e suas funções sociais na satisfação dos interesses coletivos, julgue o item que se segue. A contribuição de melhoria tem por objetivo custear obra pública e evitar enriquecimento ilícito do proprietário de imóvel valorizado pela mesma edificação. QUESTÃO 16 CESPE ANALISTA EBSERH 2018 No que se refere a noções básicas de tributos e a tratamento contábil aplicável aos impostos e às contribuições, julgue o item a seguir. A cobrança da contribuição de melhoria deve respeitar como limite total a despesa realizada na obra pública e como limite individual o acréscimo de valor resultante ao imóvel beneficiário. QUESTÃO 17 ESAF MIN FAZ 2009 A determinação da natureza jurídica específica do tributo, de acordo com o Código Tributário Nacional, decorre, especificamente: a) do fato gerador da respectiva obrigação. b) da destinação legal do produto da arrecadação. c) da denominação. d) da fixação do agente arrecadador. e) das peculiaridades dos sujeitos ativo e passivo da obrigação. 19

20 QUESTÃO 18 ESAF SEC FAZ RJ 2010 As taxas, no direito tributário, são espécies tributárias que decorrem, entre outros fatos geradores, do exercício regular do poder de polícia. Sobre estes, julgue os itens a seguir: I. entende-se por regular o poder de polícia quando desempenhado por órgão competente, nos limites da lei, observando devido processo legal, e exercida sem desvio ou excesso de poder; II. a exigência da taxa em decorrência do exercício do poder de polícia não mais exige a concreta fiscalização por parte dos órgãos competentes, ou seja, a simples regulação de certas atividades por meio de atos normativos também caracteriza o exercício desse poder; III. a atuação fiscalizadora do Estado, em rigor, visa ao interesse da coletividade e não ao do contribuinte da taxa, isoladamente. É este, porém, que provoca a atuação do Estado, sendo isso que justifica a imposição da taxa; IV. exercendo o poder de polícia, o Estado impõe restrições aos interesses individuais em favor do interesse público, conciliando esses interesses. Estão corretos: a) apenas os itens I e III. b) apenas os itens I, III e IV. c) todos os itens estão corretos. d) apenas os itens III e IV. e) apenas os itens II, III e IV. QUESTÃO 19 CESPE PROCURADOR FORTALEZA 2017 No que se refere à teoria do tributo e das espécies tributárias, julgue o item seguinte. O fato gerador da contribuição de iluminação pública é a prestação de serviço público, específico e divisível, colocado à disposição do contribuinte mediante atividade administrativa em efetivo funcionamento. 20

21 QUESTÃO 20 ESAF SEFAZ SP 2009 Assinale a opção que representa uma taxa pública. a) Serviço de água. b) Serviço de energia. c) Serviço de esgoto. d) Pedágio explorado diretamente ou por concessão. e) Serviço postal. 21

22 f. Normas comentadas CÓDIGO TRIBUTÁRIO NACIONAL (arts. 3º a 5º, 16, 77 a 79 e 81) Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Art. 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: I - a denominação e demais características formais adotadas pela lei; II - a destinação legal do produto da sua arrecadação. Esse inciso II não foi recepcionado pela Constituição, só vale para questões que indiquem conforme o CTN... Art. 5º Os tributos são impostos, taxas e contribuições de melhoria. [...] Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. [...] Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto nem ser calculada em função do capital das empresas. Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interêsse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de intêresse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas 22

23 dependentes de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos. Art. 79. Os serviços públicos a que se refere o artigo 77 consideram-se: I - utilizados pelo contribuinte: a) efetivamente, quando por ele usufruídos a qualquer título; b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento; II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de utilidade, ou de necessidades públicas; III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários. [...] Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado. CONSTITUIÇÃO FEDERAL (arts. 148, 149 caput, 195 parte) Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b". 23

24 Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição. Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, 6º, relativamente às contribuições a que alude o dispositivo. [...] Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; c) o lucro; II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; III - sobre a receita de concursos de prognósticos. IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. 24

25 g. Gabarito D E E C E C E E E A E E C C C C A C E E 25

26 h. Breves comentários às questões: QUESTÃO 1 - CESPE PROCURADOR PE Considerando-se o que dispõe o CTN, é correto afirmar que, como regra geral, os tributos a) são compulsórios, podendo a sua obrigatoriedade advir da lei ou do contrato. b) podem ser pagos em pecúnia, in natura ou in labore. c) são cobrados mediante atividade administrativa, a qual pode ser vinculada ou discricionária. d) podem incidir sobre bens e rendimentos decorrentes de atos ilícitos, embora não possam ser utilizados como sanção. e) têm por fato gerador uma situação jurídica abstrata, não sendo possível vincular um tributo a qualquer atividade estatal específica. a) sempre da lei, não de contrato. b) em mercadorias ou trabalho não, apenas em moeda. c) atividade plenamente vinculada. d) é o princípio da pecunia non olet, segundo o qual, por exemplo, a renda proveniente do tráfico de drogas deve ser tributada (o fato gerador é lícito, auferir renda). e) nas taxas há essa vinculação, bem como nas contribuições de melhoria. Opção D correta. QUESTÃO 2 - CESPE ADVOGADO EBSERH

27 Acerca das espécies tributárias e suas funções sociais na satisfação dos interesses coletivos, julgue o item que se segue. Contribuições sociais amparam-se no custeio de despesas extraordinárias decorrentes de estado de guerra, calamidades ou investimento público de caráter urgente e relevante. Essa é a descrição dos empréstimos compulsórios. Opção E correta. QUESTÃO 3 CESPE PROCURADOR FORTALEZA/CE 2017 No que se refere à teoria do tributo e das espécies tributárias, julgue o item seguinte. A identificação do fato gerador é elemento suficiente para a classificação do tributo nas espécies tributárias existentes no ordenamento jurídico: impostos, taxas, contribuições de melhoria, contribuições e empréstimos compulsórios. Isso vale para as três espécies do CTN. Para classificar contribuições e empréstimos compulsórios, a destinação do produto da arrecadação também é relevante. Opção E correta. QUESTÃO 4 ESAF ACE 2002 O tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte, denomina-se: a) taxa b) contribuição de melhoria 27

28 c) imposto d) empréstimo compulsório e) preço público Só para ganhar confiança! Esse conceito do enunciado é o conceito de não vinculação, típico dos impostos. Opção C correta. QUESTÃO 5 CESPE AJAJ STM 2018 A respeito de noções básicas sobre tributos, julgue o item a seguir. Caso pretenda lançar um novo programa governamental para a construção de ferrovias, a União poderá, de forma lícita, criar, mediante lei complementar, um imposto residual e vincular a receita advinda da arrecadação desse tributo ao financiamento das despesas do referido programa. Os impostos servem para custear as atividades gerais do Governo, sua receita não pode ser vinculada a uma destinação específica. Opção E correta. QUESTÃO 6 CESPE AJAJ STM 2018 A respeito de noções básicas sobre tributos, julgue o item a seguir. Os fatos geradores dos impostos são situações que independem de qualquer atividade estatal relativa ao contribuinte. 28

29 Perfeita, enquanto que as taxas são o oposto são contraprestações por uma atividade específica do ente estatal. Opção C correta. QUESTÃO 7 ESAF SEFAZ CE 2007 Preços públicos: a) confundem-se com taxas. b) confundem-se com impostos. c) confundem-se com contribuições de melhoria. d) não se confundem com contribuições sociais, porque estas, diferentemente deles, não são vinculadas. e) não se confundem com taxas, porque estas, diferentemente deles, são compulsórias. Preço Público e tarifa são expressões sinônimas. Tem professor que tenta diferenciar, mas é furada. São obrigações de natureza civil, que remuneram um serviço opcionalmente usado pelo cidadão. Não se confundem com as taxas, pois taxas são compulsórias, como os demais tributos. Opção E correta QUESTÃO 8 CESPE ADVOGADO EBSERH 2018 Acerca das espécies tributárias e suas funções sociais na satisfação dos interesses coletivos, julgue o item que se segue. O imposto é atrelado a uma contraprestação específica da administração pública disponibilizada ao contribuinte. 29

30 Essa é a definição de taxa. Opção E correta. QUESTÃO 9 CESPE AJAJ STM 2018 A respeito de noções básicas sobre tributos, julgue o item a seguir. A taxa de serviço público, que tem como fato gerador a prestação de um serviço público específico e divisível, constitui uma obrigação condicionada à utilização efetiva do referido serviço pelo contribuinte. O serviço, quando obrigatório, pode apenas ter sido posto à disposição do contribuinte. Opção E correta. QUESTÃO 10 ESAF MPOG 2012 Assinale a opção correta. a) A contribuição de melhoria e as taxas são tributos vinculados, já que dependem de uma atuação específica do Estado. b) As taxas decorrentes do poder de polícia são tributos vinculados; já as taxas decorrentes de serviços são tributos não vinculados a uma atividade estatal. c) O imposto é, por excelência, um tributo vinculado a uma atividade estatal específica. d) Todos os impostos são não vinculados, com exceção do imposto sobre a renda da pessoa física, que é utilizado para reduzir as desigualdades regionais. e) As taxas de serviços são tributos vinculados; já as taxas decorrentes do poder de polícia são tributos não vinculados a uma atividade estatal específica. 30

31 TODOS os impostos são não vinculados, ao passo que TODAS as taxas são vinculadas. Simples assim. Como a contribuição de melhoria depende de uma obra pública, ela também entra no conceito de vinculação, afinal, tal obra é a prestação estatal a que a contribuição se vincula. Opção A correta. QUESTÃO 11 CESPE ANALISTA EBSERH 2018 No que se refere a noções básicas de tributos e a tratamento contábil aplicável aos impostos e às contribuições, julgue o item a seguir. É lícita a instituição de taxa que possua base de cálculo idêntica à de um imposto. Na verdade essa é uma vedação, as taxas NÃO podem ter base de cálculo dos impostos. Opção E correta. QUESTÃO 12 CESPE ANALISTA SEDF Com referência à conceituação e à contabilização de tributos, julgue o item seguinte. Licenciamento de veículos e multas de trânsito são tributos da espécie taxa. Multa não é tributo, pois ele não pode ser sanção por ato ilícito. Já o licenciamento de veículos é um exercício do poder de polícia, passível de remuneração por taxa. Opção E correta. 31

32 QUESTÃO 13 CESPE DEFENSOR PÚBLICO 2017 A respeito das espécies tributárias existentes no sistema tributário brasileiro, julgue o item que se segue. No cálculo do valor de determinada taxa, pode haver elementos da base de cálculo de algum imposto, desde que não haja total identidade entre uma base e outra. As taxas não podem ter base de cálculo típica dos impostos, porém, podem compartilhar alguns desses elementos. O caso clássico é do IPTU, cuja base é o valor venal do imóvel. A área construída é um dos elementos que compõem o valor venal, mas não o único. Assim, uma taxa pode usar a área construída como base de cálculo, desde que esse critério possua alguma relação com o serviço prestado. Taxa de coleta de lixo costuma ser cobrada assim, pois, diante da impossibilidade prática de ficar medindo ou pesando o lixo recolhido, usa-se a área construída como base, presumindo-se que imóveis maiores produzirão mais lixo. Opção C correta. QUESTÃO 14 CESPE ANALISTA TCE PE 2017 A respeito da receita e da despesa pública, assim como do regime constitucional dos precatórios, julgue o item. O pedágio cobrado pela utilização de rodovias mantidas por regime de concessão não tem natureza jurídica de taxa. Pedágio tem natureza privada, de preço público (tarifa). Opção C correta. QUESTÃO 15 CESPE ADVOGADO EBSERH

33 Acerca das espécies tributárias e suas funções sociais na satisfação dos interesses coletivos, julgue o item que se segue. A contribuição de melhoria tem por objetivo custear obra pública e evitar enriquecimento ilícito do proprietário de imóvel valorizado pela mesma edificação. Achei pesada essa interpretação do CESPE, mas, não dá para discutir com a banca. Custear a obra pública é uma das funções, nitidamente. Eu nunca chamaria uma valorização imobiliária de enriquecimento ilícito, afinal, o proprietário não fez nada ilícito na verdade, não fez nada, o governo que decidiu fazer uma obra que calhou de valorizar o imóvel. Porém, minha opinião é irrelevante, vale o que disse a banca. E o CESPE entende que contribuição de melhoria evita o enriquecimento ilícito. Opção C correta. QUESTÃO 16 CESPE ANALISTA EBSERH 2018 No que se refere a noções básicas de tributos e a tratamento contábil aplicável aos impostos e às contribuições, julgue o item a seguir. A cobrança da contribuição de melhoria deve respeitar como limite total a despesa realizada na obra pública e como limite individual o acréscimo de valor resultante ao imóvel beneficiário. É o duplo limite de cobrança das contribuições de melhoria. Restará ao poder público cobrar, dentre esses dois limites, conforme o menor. Opção C correta. QUESTÃO 17 ESAF MIN FAZ

34 A determinação da natureza jurídica específica do tributo, de acordo com o Código Tributário Nacional, decorre, especificamente: a) do fato gerador da respectiva obrigação. b) da destinação legal do produto da arrecadação. c) da denominação. d) da fixação do agente arrecadador. e) das peculiaridades dos sujeitos ativo e passivo da obrigação. Lembram que eu comentei que, sobre esse tema, o CTN diz uma coisa e a CF diz outra? Aqui a banca perguntou especificamente como está no CTN, então tem que responder conforme o CTN. Opção A correta. QUESTÃO 18 ESAF SEC FAZ RJ 2010 As taxas, no direito tributário, são espécies tributárias que decorrem, entre outros fatos geradores, do exercício regular do poder de polícia. Sobre estes, julgue os itens a seguir: I. entende-se por regular o poder de polícia quando desempenhado por órgão competente, nos limites da lei, observando devido processo legal, e exercida sem desvio ou excesso de poder; II. a exigência da taxa em decorrência do exercício do poder de polícia não mais exige a concreta fiscalização por parte dos órgãos competentes, ou seja, a simples regulação de certas atividades por meio de atos normativos também caracteriza o exercício desse poder; III. a atuação fiscalizadora do Estado, em rigor, visa ao interesse da coletividade e não ao do contribuinte da taxa, isoladamente. É este, porém, que provoca a atuação do Estado, sendo isso que justifica a imposição da taxa; 34

35 IV. exercendo o poder de polícia, o Estado impõe restrições aos interesses individuais em favor do interesse público, conciliando esses interesses. Estão corretos: a) apenas os itens I e III. b) apenas os itens I, III e IV. c) todos os itens estão corretos. d) apenas os itens III e IV. e) apenas os itens II, III e IV. Questão ótima para estudar, porque ao vermos vários itens certos aprendemos com ele. Nem sempre o item errado está errado pelo motivo que nós identificamos, então as opções certas são sempre mais garantidas para entendermos a matéria. Cada item representa uma construção doutrinária/teórica acerca das taxas. Todas corretas. Opção C correta. QUESTÃO 19 CESPE PROCURADOR FORTALEZA 2017 No que se refere à teoria do tributo e das espécies tributárias, julgue o item seguinte. O fato gerador da contribuição de iluminação pública é a prestação de serviço público, específico e divisível, colocado à disposição do contribuinte mediante atividade administrativa em efetivo funcionamento. A descrição mistura taxa de serviço (específico e divisível, colocado à disposição do contribuinte) com taxa pelo poder de polícia (atividade administrativa em efetivo funcionamento, no caso, a estrutura de fiscalização, como o Banco Central). Para completar, está falando de uma contribuição. Assertiva muito errada. 35

Pedágio explorado diretamente ou por concessão. e) Serviço postal. Questão para aprender.")

36 Opção E correta. QUESTÃO 20 ESAF SEFAZ SP 2009 Assinale a opção que representa uma taxa pública. a) Serviço de água. b) Serviço de energia. c) Serviço de esgoto. d) Pedágio explorado diretamente ou por concessão. e) Serviço postal. Questão para aprender. Em direito administrativo, estudaram aquela parte que fala dos serviços que são ou não monopólio do Estado e que são de prestação obrigatória ou opcional por ele? Então, os correios são monopólio de prestação obrigatória, correto? Em razão disso, o valor pago aos correios são considerados tributo. Taxa, no caso. As demais opções se referem a preço público/tarifa. Esgoto e pedágio já deram muuuuito pano pra manga na justiça, mas convencionou-se judicialmente que não são remunerados por taxa, mas sim por tarifa. Opção E correta. 36

Rodada #1 Direito Tributário

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: 1 Poder de tributar e competência tributária. 1.1 Sistema Tributário Nacional. 1.2 Princípios constitucionais

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: 1 Poder de tributar e competência tributária. 1.1 Sistema Tributário Nacional. 1.2 Princípios constitucionais

Rodada #1 Direito Tributário

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: 1. Competência Tributária. 2. Limitações Constitucionais do Poder de Tributar. 2.1. Imunidades. 2.2. Princípios

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: 1. Competência Tributária. 2. Limitações Constitucionais do Poder de Tributar. 2.1. Imunidades. 2.2. Princípios

PROFESSOR VILSON CORTEZ.

PROFESSOR VILSON CORTEZ www.soslegislacao.com.br @professorvilsoncortez contato@soslegislacao.com.br Foi divulgado no Sistema de Gerenciamento de Conteúdo do Estado de Goiás, o projeto básico do novo Concurso

PROFESSOR VILSON CORTEZ www.soslegislacao.com.br @professorvilsoncortez contato@soslegislacao.com.br Foi divulgado no Sistema de Gerenciamento de Conteúdo do Estado de Goiás, o projeto básico do novo Concurso

Rodada #1 Direito Tributário

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: Conceito e Classificação dos Tributos. Competência Tributária. Limitações Constitucionais ao Poder de Tributar.

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: Conceito e Classificação dos Tributos. Competência Tributária. Limitações Constitucionais ao Poder de Tributar.

RECEITAS TRIBUTÁRIAS

Atividade tributária inerente ao Estado principal meio de obtenção de receitas públicas representa interferência estatal na riqueza privada mecanismo de supressão da riqueza privada com fundamento na supremacia

Atividade tributária inerente ao Estado principal meio de obtenção de receitas públicas representa interferência estatal na riqueza privada mecanismo de supressão da riqueza privada com fundamento na supremacia

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 02 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 02 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

TRIBUTO Conceito legal

Conceito legal Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade

Conceito legal Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade

Tributos. Profª. MSc. Maria Bernadete Miranda

Tributos Objetivos O presente curso tem por objetivo apresentar a definição de Tributo e a diferença entre Imposto, Taxa e Contribuição de Melhoria, seguindo-se as conclusões. Metodologia A metodologia

Tributos Objetivos O presente curso tem por objetivo apresentar a definição de Tributo e a diferença entre Imposto, Taxa e Contribuição de Melhoria, seguindo-se as conclusões. Metodologia A metodologia

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

DIREITO TRIBUTÁRIO. Professor: Mauro Moreira

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Luís Flávio Neto Professor de Direito Tributário da Universidade São Judas Tadeu - USJT Doutorando em Direito Tributário pela Universidade de São

Luís Flávio Neto Professor de Direito Tributário da Universidade São Judas Tadeu - USJT Doutorando em Direito Tributário pela Universidade de São Paulo- USP Mestre em Direito Tributário pela Universidade

Luís Flávio Neto Professor de Direito Tributário da Universidade São Judas Tadeu - USJT Doutorando em Direito Tributário pela Universidade de São Paulo- USP Mestre em Direito Tributário pela Universidade

Rodada #1 Direito Tributário

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: Sistema tributário nacional: dos princípios gerais, das limitações ao poder de tributar. Espécies de tributo.

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: Sistema tributário nacional: dos princípios gerais, das limitações ao poder de tributar. Espécies de tributo.

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017 E-mail: tributario@legale.com.br AULA 04 Espécies Tributárias É Necessário entender a natureza do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017 E-mail: tributario@legale.com.br AULA 04 Espécies Tributárias É Necessário entender a natureza do

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

TAXAS Art. 145, II e 2º, CF e arts. 77 a 80, CTN

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

f ÅâÄtwÉ W Üx àé gü uâàöü `öüv t cxä áátü TRIBUTÁRIO 01

TRIBUTÁRIO 01 QUESTÕES DE CONCURSO 01 - (TTN/94 ESAF) Está prevista no capítulo do Sistema Tributário da Constituição a a) taxa de condomínio b) tarifa pública c) multa de trânsito d) contribuição previdenciária

TRIBUTÁRIO 01 QUESTÕES DE CONCURSO 01 - (TTN/94 ESAF) Está prevista no capítulo do Sistema Tributário da Constituição a a) taxa de condomínio b) tarifa pública c) multa de trânsito d) contribuição previdenciária

1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das

Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das") DIREITO TRIBUTÁRIO 1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

DIREITO TRIBUTÁRIO 1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

Concurseiros Unidos Maior RATEIO da Internet Auditor Fiscal de Juiz de Fora

Concurseiros Unidos Maior RATEIO da Internet Aula 01 - Questões Professor: Ricardo Wermelinger www.pontodosconcursos.com.br 1 01 AOCP 2012 TCE/PA - Com relação ao Sistema Tributário Nacional, de acordo

Concurseiros Unidos Maior RATEIO da Internet Aula 01 - Questões Professor: Ricardo Wermelinger www.pontodosconcursos.com.br 1 01 AOCP 2012 TCE/PA - Com relação ao Sistema Tributário Nacional, de acordo

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

DIREITO TRIBUTÁRIO. Professor Victor Alves Aula dia 14/03/2017

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017 Direito Tributário Conjunto de normas que regulamentam a arrecadação de

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017 Direito Tributário Conjunto de normas que regulamentam a arrecadação de

Aula 07 ESPÉCIES TRIBUTÁRIAS. O art. 4.º do CTN define um critério para a identificação das espécies tributárias.

Página1 Curso/Disciplina: Direito Tributário Aula: Espécies Tributárias 07 Professor (a): Mauro Lopes Monitor (a): Luis Renato Ribeiro Pereira de Almeida Aula 07 ESPÉCIES TRIBUTÁRIAS O nome que a lei dá

Página1 Curso/Disciplina: Direito Tributário Aula: Espécies Tributárias 07 Professor (a): Mauro Lopes Monitor (a): Luis Renato Ribeiro Pereira de Almeida Aula 07 ESPÉCIES TRIBUTÁRIAS O nome que a lei dá

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 06/09/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 06/09/2018 E-mail: tributario@legale.com.br AULA 04 CLASSIFICAÇÃO DOS TRIBUTO Independente do nome do tributo,

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 06/09/2018 E-mail: tributario@legale.com.br AULA 04 CLASSIFICAÇÃO DOS TRIBUTO Independente do nome do tributo,

AULA 03. Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 03 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 03 Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 03 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 03 Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

introdução Direito Tributário

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

25/04/2015. Noções Básicas do Direito Tributário ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL. Davi Calado 25/04/2015

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

DIREITO FINANCEIRO. A Receita Pública. Ingressos Tributários. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública Ingressos Tributários Prof. Thamiris Felizardo Estado Democrático e Social de Direito: vive precipuamente dos ingressos tributários, reduzindo, pela privatização de

DIREITO FINANCEIRO A Receita Pública Ingressos Tributários Prof. Thamiris Felizardo Estado Democrático e Social de Direito: vive precipuamente dos ingressos tributários, reduzindo, pela privatização de

Direito Tributário 7 ª. Concursos. Resumos para. Fernanda Marques Cornélio. Coleção. Organizadores Frederico Amado Lucas Pavione. revista atualizada

Coleção Resumos para 12 Concursos Organizadores Frederico Amado Lucas Pavione Fernanda Marques Cornélio Direito Tributário 7 ª edição revista atualizada 2019 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES \\

Coleção Resumos para 12 Concursos Organizadores Frederico Amado Lucas Pavione Fernanda Marques Cornélio Direito Tributário 7 ª edição revista atualizada 2019 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES \\

SECITECE UNIVERSIDADE REGIONAL DO CARIRI URCA COMISSÃO EXECUTIVA DO VESTIBULAR CEV PREFEITURA MUNICIPAL DE REJO SANTO - PMBS

FISCAL DE TRIBUTOS 21. (CONCURSO BREJO SANTO/2019) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre: A) o patrimônio, a renda ou os serviços uns dos outros; B) templos

FISCAL DE TRIBUTOS 21. (CONCURSO BREJO SANTO/2019) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre: A) o patrimônio, a renda ou os serviços uns dos outros; B) templos

Contribuições. Professor Ramiru Louzada

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Direito Previdenciário Curso De Exercícios Para Receita Federal Professor: Flaviano Lima

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

Direito Tributário. Aula 09. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL 23/2012, 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS DIREITO TRIBUTÁRIO:

. PROVA 2 - CONHECIMENTOS ESPECÍFICOS DIREITO TRIBUTÁRIO:") INFORMAÇÕES 32x30min DIREITO TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL (edital 23/2012, não saiu edital ainda no começo do curso, em 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS

INFORMAÇÕES 32x30min DIREITO TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL (edital 23/2012, não saiu edital ainda no começo do curso, em 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS

Contribuições. Professor Ramiru Louzada

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

TAXAS RUBENS K INDLMANN

TAXAS RUBENS K INDLMANN Conceito Taxa é o tributo que remunera a contraprestação de serviços públicos, específicos e divisíveis, ou que decorram de Poder de Polícia, que sejam prestados de forma efetiva

TAXAS RUBENS K INDLMANN Conceito Taxa é o tributo que remunera a contraprestação de serviços públicos, específicos e divisíveis, ou que decorram de Poder de Polícia, que sejam prestados de forma efetiva

Contabilidade e Legislação Tributária Aula 2

Contabilidade e Legislação Tributária Aula 2 Prof. Gustavo Gonçalves Vettori Receitas Originárias e Derivadas Preços Públicos Originárias Ingressos Comerciais Receitas Compensações Financeiras (Royalties)

Contabilidade e Legislação Tributária Aula 2 Prof. Gustavo Gonçalves Vettori Receitas Originárias e Derivadas Preços Públicos Originárias Ingressos Comerciais Receitas Compensações Financeiras (Royalties)

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

AULA 07. Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza Jurídica.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 07 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 07 Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 07 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 07 Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza

Orçamento Público. Definição e tipos de tributos, tarifas, contribuições fiscais e parafiscais. Professora Giuliane Torres

Orçamento Público Definição e tipos de tributos, tarifas, contribuições fiscais e parafiscais Professora Giuliane Torres www.acasadoconcurseiro.com.br Orçamento Público DEFINIÇÃO E TIPOS DE TRIBUTOS,

Orçamento Público Definição e tipos de tributos, tarifas, contribuições fiscais e parafiscais Professora Giuliane Torres www.acasadoconcurseiro.com.br Orçamento Público DEFINIÇÃO E TIPOS DE TRIBUTOS,

SUMÁRIO. Abreviaturas... 13

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

Nossa aula de hoje. Fontes do Direito Tributário. Classificação dos tributos. Princípios tributários. Características dos tributos

Nossa aula de hoje Fontes do Direito Tributário Classificação dos tributos Princípios tributários Características dos tributos Práticas de Planejamento Tributário Hierarquia Classificação dos tributos

Nossa aula de hoje Fontes do Direito Tributário Classificação dos tributos Princípios tributários Características dos tributos Práticas de Planejamento Tributário Hierarquia Classificação dos tributos

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

Direito Tributário Analista - TRF - 4ª fase

CEM CADERNO DE EXERCÍCIOS MASTER Direito Tributário Analista - TRF - 4ª fase Tributos: Classificação e Características Período 2014-2016 1) CESGRANRIO Analista FINEP (2014) Segundo o Código Tributário

CEM CADERNO DE EXERCÍCIOS MASTER Direito Tributário Analista - TRF - 4ª fase Tributos: Classificação e Características Período 2014-2016 1) CESGRANRIO Analista FINEP (2014) Segundo o Código Tributário

Direito Tributário. Aula 10. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 10 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 10 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

TRIBUTAÇÃO E ORÇAMENTO

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

SUMÁRIO. Capítulo 1. Introdução ao estudo do Direito Tributário, 21

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

Sumário CAPÍTULO 3 EMPRÉSTIMOS COMPULSÓRIOS E CONTRIBUIÇÕES ESPECIAIS

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial A Constituição Federal do Brasil Constituição Federal do Brasil de 05 de outubro de 1988: importante carta que trouxe o regime democrático e, com ele, direito e garantias

Planejamento Tributário Empresarial A Constituição Federal do Brasil Constituição Federal do Brasil de 05 de outubro de 1988: importante carta que trouxe o regime democrático e, com ele, direito e garantias

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlman 12/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rubens Kindlman 12/03/2018 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias. As espécies de tributos são as que

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rubens Kindlman 12/03/2018 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias. As espécies de tributos são as que

CAPÍTULO. Competência Tributária. Competência Tributária Comum

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CADERNO DE QUESTÕES POR EDITAL

CADERNO DE EXERCÍCIOS MASTER Direito Tributário Questão 1: CESPE - Def PF//2015 Assunto: Demais Impostos Federais - IOF, ITR, IGF, II e IR (CF/1988 e CTN) A respeito das limitações ao poder

CADERNO DE EXERCÍCIOS MASTER Direito Tributário Questão 1: CESPE - Def PF//2015 Assunto: Demais Impostos Federais - IOF, ITR, IGF, II e IR (CF/1988 e CTN) A respeito das limitações ao poder

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 29/08/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 29/08/2017 E-mail: tributario@legale.com.br AULA 01 Apresentação e Conceito de Tributo. Apresentação da Área

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 29/08/2017 E-mail: tributario@legale.com.br AULA 01 Apresentação e Conceito de Tributo. Apresentação da Área

Tropa de Elite Delegado Federal Direito Previdenciário

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018 E-mail: tributario@legale.com.br AULA 02 Conceito de Tributo. A Constituição Federal atribui o poder

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018 E-mail: tributario@legale.com.br AULA 02 Conceito de Tributo. A Constituição Federal atribui o poder

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB CF/88: Arts. 145 a 162 Estudo para Reta Final XXI Exame da OAB CTN: Arts. 3º, 4º, 7º, 16, 19, 23, 29, 32, 43, 46 e 63; Arts. 77, 81, 96,

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB CF/88: Arts. 145 a 162 Estudo para Reta Final XXI Exame da OAB CTN: Arts. 3º, 4º, 7º, 16, 19, 23, 29, 32, 43, 46 e 63; Arts. 77, 81, 96,

Prof. Rubens Kindlmann

Espécies Tributárias classificação jurídica dos tributos e os critérios classificatórios (teoria pentapartida e tripartida). Características das espécies tributárias. Tredestinação das Receitas tributárias

Espécies Tributárias classificação jurídica dos tributos e os critérios classificatórios (teoria pentapartida e tripartida). Características das espécies tributárias. Tredestinação das Receitas tributárias

Professor Rubens

Rubens Kindlmann Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br CONSULTIVO TRIBUTÁRIO: Trabalhos preventivos e préprocessuais Análise de situação fiscal Planejamento Tributário

Rubens Kindlmann Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br CONSULTIVO TRIBUTÁRIO: Trabalhos preventivos e préprocessuais Análise de situação fiscal Planejamento Tributário

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB Artigo 3º do CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB Artigo 3º do CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 14/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 14/09/2017 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias É Necessário entender a natureza do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 14/09/2017 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias É Necessário entender a natureza do

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Quantos dias o brasileiro trabalha para pagar impostos? E nos outros países?

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Quantos dias o brasileiro trabalha para pagar impostos? E nos outros países?

CEM CADERNO DE EXERCÍCIOS MASTER. Direito Tributário. Banca FCC 2010 a 2016

CEM CADERNO DE EXERCÍCIOS MASTER Conceito de Tributo, Competência e Capacidade Tributária Banca FCC 1) FCC Procurador do Município de Teresina PGM (2010) A partir do conceito legal de tributo, é possível

CEM CADERNO DE EXERCÍCIOS MASTER Conceito de Tributo, Competência e Capacidade Tributária Banca FCC 1) FCC Procurador do Município de Teresina PGM (2010) A partir do conceito legal de tributo, é possível

Custeio da Seguridade Social

ENCONTRO 02 Custeio da Seguridade Social Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos

ENCONTRO 02 Custeio da Seguridade Social Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos

Competência Tributária... 13

Sumário PONTO 1 Competência Tributária.... 13 Ponto 2 Limitações Constitucionais do Poder de Tributar.... 31 Imunidades.... 31 Princípios Constitucionais Tributários.... 31 PONTO 3 Conceito e Classificação

Sumário PONTO 1 Competência Tributária.... 13 Ponto 2 Limitações Constitucionais do Poder de Tributar.... 31 Imunidades.... 31 Princípios Constitucionais Tributários.... 31 PONTO 3 Conceito e Classificação

Direito Tributário

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

Tributos em espécie P R O F. M A R C E L O A L V A R E S V I C E N T E M A I O

Tributos em espécie 1 P R O F. M A R C E L O A L V A R E S V I C E N T E M A I O 2 0 1 0 Universidade Paulista / Pós-Graduação / Lato Sensu / Direito Tributário Impostos Taxas Poder de polícia Serviços

Tributos em espécie 1 P R O F. M A R C E L O A L V A R E S V I C E N T E M A I O 2 0 1 0 Universidade Paulista / Pós-Graduação / Lato Sensu / Direito Tributário Impostos Taxas Poder de polícia Serviços

CAPÍTULO 1 Tributo: Conceito e Classificações... 17

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

Direito Tributário Limitações ao Poder de Tributar