Rodada #1 Direito Tributário

|

|

|

- Isadora César Castanho

- 6 Há anos

- Visualizações:

Transcrição

. 8 Lei nº 6.830/1980 (Lei de Execução Fiscal). 9 Lei nº 5.")

1 Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: 1 Poder de tributar e competência tributária. 1.1 Sistema Tributário Nacional. 1.2 Princípios constitucionais tributários. 2 Norma tributária: classificação dos impostos. 3 Obrigação tributária: espécies, fato gerador, sujeito ativo e passivo, solidariedade, responsabilidade, imunidade e isenção. 4 Crédito Tributário: constituição, suspensão da exigibilidade e extinção; garantias e privilégios, substituição tributária. 5 Pagamento e repetição do indébito tributário. 5.1 Decadência e prescrição do crédito tributário. 5.2 Consignação em pagamento. 6 Tributos e suas espécies. 7 Tributos federais, estaduais e municipais (noções fundamentais). 8 Lei nº 6.830/1980 (Lei de Execução Fiscal). 9 Lei nº 5.172/1976 (Código Tributário Nacional). 10 Jurisprudência aplicada dos tribunais superiores.

2 Recados importantes! A reprodução indevida, não autorizada, deste material ou de qualquer parte dele sujeitará o infrator a multa de até 3 mil vezes o valor do curso, à apreensão das cópias ilegais, à responsabilidade reparatória civil e persecução criminal, nos termos dos artigos 102 e seguintes da Lei 9.610/98. Você poderá fazer mais questões destes assuntos no teste semanal, liberado ao final da rodada. Tente cumprir as metas na ordem que determinamos. É fundamental para o perfeito aproveitamento do treinamento. Qualquer problema com a meta, envie uma mensagem para o WhatsApp oficial da Turma Elite (35)

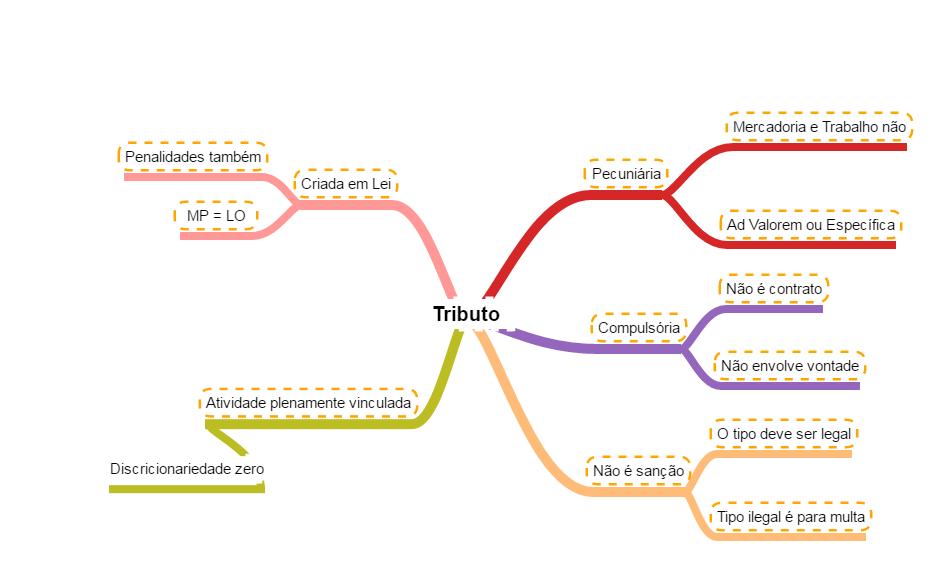

3 a. Teoria 1. Tributo é tudo que você é obrigado a pagar pro governo, sem ser multa. 2. A definição de tributos que cai nas provas naturalmente não é essa, mas sim a do artigo 3º do CTN: Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. 3. Prestação Pecuniária em moeda ou cujo valor nela se possa exprimir: Tributo deve ser calculado em moeda e cobrado em moeda. O que cai na prova? Pagamento de tributos com mercadoria: não pode. Pagamento de tributos com trabalho: não pode. Tributos ad valorem x específicos: tributos ad valorem são os tradicionais: alíquota de 10% sobre o valor da mercadoria, por exemplo. São calculados sobre o valor (daí o valorem). Tributos específicos são calculados sobre a unidade: R$ 10 por garrafa de whisky, ou R$ 5 por tonelada de ferro. Aqui não se tributa por valor, mas por quantidade. Em ambos os casos, o valor do tributo será expresso normalmente em moeda, ambos são permitidos e largamente usados. 3

4 4. Compulsória: tributo não decorre do acordo de vontades, ninguém pode escolher não pagar tributo. E o Estado também não pode escolher cobrar ou não. O que cai na prova? Caráter contratual/sinalagmático: tributo não tem isso. Vontade do contribuinte de pagar: é irrelevante, tem que pagar com ou sem vontade. 5. Que não constitua sanção de ato ilícito: grande parte das questões dos alunos nos fóruns são sobre essa parte. Iremos estudar isso em três momentos da matéria; agora, ao estudar as funções dos tributos, e ao estudar obrigação tributária. Eu vou transmitir a ideia para vocês, então, em sucessivas camadas de profundidade. Hoje vamos ao básico. Sacam o que é tipo tributário? A mesma coisa de tipo penal... É a previsão legal de uma situação que gerará uma consequência. No direito penal temos o tipo: matar alguém. Pena: 6 a 20 anos. Tipo: Subtrair, para si ou para outrem, coisa alheia móvel (furto). Pena: de 1 a 4 anos. Em direito tributário é a mesma coisa. Tipo: auferir renda. Consequência: pagar imposto de renda. Tipo: ser proprietário de veículo automotor. Consequência: pagar IPVA. O tipo tributário precisa ser lícito. Não se pode ter tipo tributário ilícito. Os tipos ilícitos são do direito penal. Para eles, como consequência, temos uma punição (uma pena). Em direito tributário a consequência é o pagamento de um tributo, mas o tributo não é uma pena. Você que ganha muito dinheiro não está pagando imposto de renda como uma punição por ser bem sucedido. 4

5 Afinal, um dos principais objetivos de punir alguém é tentar educar a pessoa para não repetir o comportamento ilegal. Se trouxéssemos isso para o direito tributário, significaria dizer que o governo quer que todo mundo faça voto de pobreza, pare de ganhar dinheiro ou ter bens. Tributo, portanto, não é pena. Assim sendo, não se aplica aos comportamentos ilegais, apenas aos legais. Entenderam? As duas próximas camadas desse assunto são: o uso dos tributos para desestimular comportamentos, parecido com a função educativa da pena (exemplo: taxação altíssima dos cigarros), e o imposto de renda do ladrão de banco. Cada coisa na sua hora, mas fica a sementinha plantada aí na cabeça de vocês Instituída em lei: Esse tema irá se desdobrar em vários tópicos ao longo do curso. Por agora, vejamos... O que cai na prova? Medida provisória tem força de lei (ordinária). Multas e demais penalidades tributárias também precisam ser criadas em lei. 7. Cobrada mediante atividade administrativa plenamente vinculada: Aqui entra o conhecimento de direito administrativo que sei que vocês têm! Plenamente vinculada, zero margem para a Administração. O que cai na prova? Margem de discricionariedade da administração: zero. Nenhuma. Mesmo. 5

6 Deixar de cobrar tributo por motivo qualquer: não pode. Ocorreu o fato gerador do tributo, precisa ser cobrado. Ainda veremos melhor, mas essa cobrança começa pelo chamado lançamento tributário. 8. Vamos para as espécies de tributo. Para estudarmos o que de mais marcante diferencia um tributo do outro, precisamos começar por vinculação. Vinculação, aqui, não tem a menor relação com a atividade plenamente vinculada que vimos há pouco, é outro conceito. Os tributos podem ser vinculados a uma atuação estatal. São chamados tributos contraprestacionais, pois são cobrados contra prestação do Estado (em razão de prestação do Estado). Outros são não vinculados. Não é necessário que o Estado faça nada para que ocorra seu fato gerador. Tributo vinculado: taxa de emissão de passaporte, taxa de fiscalização da vigilância sanitária, taxa de coleta de lixo. Tributo não vinculado: imposto de renda, IPVA, IPTU, ICMS, ISS... No popular, as pessoas reclamam pago IPVA em dia mas as ruas estão esburacadas!. Para o nosso estudo, essa crítica não procede. O IPVA não possui relação com a atuação do Estado de conservar as ruas. Ele apenas depende de haver propriedade de veículo. 9. Impostos: esses são os tributos não vinculados em sua essência. Tanto que a definição do CTN diz apenas isso: CTN 16 Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. 6

7 10. Taxas: são os tributos vinculados em sua essência. CTN 77 As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. Existem dois tipos de taxa: a de polícia e a de serviço. O Poder de polícia ocorre quando o Estado resolve regulamentar uma atividade qualquer, restringindo a liberdade privada por questões de segurança, saúde, interesse público, etc e tal. Quem exerce essa atividade precisa pagar uma taxa, cujo objetivo é custear essa regulação. Em outras palavras: certas atividades são especiais, dão um trabalho diferente para o Estado regular e fiscalizar. Em vez de todo mundo pagar o pato, apenas aquelas pessoas que praticam a atividade bancam esse Estado xerife. Aqui um ponto interessante: não é necessário que a fiscalização seja efetivamente realizada para cobrança de taxa. A simples criação de uma regulação, com estabelecimento da entidade que irá fiscalizar, etc e tal, é suficiente para a cobrança. Exemplo: existe uma taxa de segurança municipal que é relativa à estrutura dos imóveis comerciais, suas instalações físicas e tal. A lei criou essa taxa, criou um órgão na prefeitura para fiscalizar, criou as regras de segurança que os donos de imóveis precisam seguir para terem o alvará de funcionamento renovado. A partir daí, pode haver a cobrança da taxa, anual, por exemplo, mesmo que os fiscais da prefeitura ainda não tenham ido efetivamente nos imóveis que estão sendo cobrados. Da mesma forma, a cobrança pode ser anual, ainda que, pela falta de fiscais, as visitas aconteçam apenas a cada 3 anos. 7

8 Já a taxa de serviço é aquela que custeia uma atividade do Estado empresário. Quando o Estado oferece à população algo específico e divisível, cabe ao usuário pagar. Específico: deve ser uma atividade estatal determinada. Não vale cuidar da higiene das pessoas, mas sim recolher o lixo. E divisível: cada usuário deve ser identificado. Não vale varrer a calçada, pois todos a usam, não só o morador da casa que fica em frente, mas sim recolher o lixo daquela casa. O serviço não precisa ser efetivamente prestado, basta estar à disposição e ser obrigatório. Exemplo, sempre o mesmo: coleta de lixo. É obrigatória, pois por saúde pública ninguém pode queimar seu lixo ou enterrar no quintal. E basta estar à disposição, pois ainda que a casa esteja vazia, o serviço será cobrado, desde que o caminhão passe na porta para recolher. Existe uma regra sobre taxas que costuma cair: as taxas não podem ter base de cálculo própria dos impostos. O que significa isso? Que as taxas não podem ter como base de cálculo uma atuação do contribuinte, mas sim a atuação estatal. A forma de calcular o tributo, da mesma forma, não pode ser como nos impostos, mas baseada na atuação estatal. Sabe onde isso se vê na prática? Coleta de lixo, rsrs. Algumas prefeituras tentaram cobrar tendo como base de cálculo o valor dos imóveis. Porém, isso é a base de cálculo do IPTU, e um imóvel valer mais do que o outro não significa que produzirá mais lixo do que o outro. O ideal seria a cobrança calculada com base no número de sacos ou peso do lixo recolhido. Isso é impossível, claro. Outra solução seria cobrar com base no número de moradores da casa. Possível, mas muito difícil. A solução que se encontrou foi a cobrança com base no tamanho do imóvel, independente do seu valor. Presume-se que uma casa maior produzirá mais lixo que uma menor. Não é o ideal, mas é razoável, essa foi a solução mais aceita pelos Tribunais, dentre as várias que os municípios tentaram. 8

9 Mudando de assunto, existem serviços que, apesar de prestados pelo Estado ou por concessão, não são obrigatórios. Se não é obrigatório, a pessoa usa se quiser. Se ela usa se quiser, ela paga se quiser, certo? (desde que use) Esses serviços não são remunerados por taxa, são remunerados por tarifa/preço público. Tarifa/preço público não é tributo, é prestação civil. Aqui temos um caráter contratual do serviço, a pessoa contratou porque quis. Nada do que virmos em nossas aulas se aplica a tarifa. Exemplo: tarifa de telefonia. 11. Contribuição de melhoria: muito simples. Se o Estado faz uma obra e essa obra gera valorização no preço dos imóveis da vizinhança, pode ser cobrada uma contribuição de melhoria. Veja que são duas condições simultâneas: a obra, e a valorização decorrente da obra. Obra que desvaloriza o imóvel não poder ser tributada. Valorização que não decorreu de obra também não. Esse tributo tem dois limites: o custo total da obra, e a valorização individual de cada imóvel. O somatório de todas as contribuições cobradas de todos os envolvidos não pode superar o custo total da obra. E o valor que cada contribuinte terá que pagar não pode exceder a valorização individual do seu imóvel. Logo, uma obra muito cara que valorizou pouco os imóveis esbarrará no teto da valorização, e obra barata que valorizou muito esbarrará no teto do custo total da obra. 9

10 12. Antes de seguirmos com as espécies tributárias, precisamos separar aqui o CTN da CF. Se olharmos o CTN, artigo 5º, veremos que os tributos são impostos, taxas e contribuições de melhoria. Mais importante ainda, veremos o seguinte: CTN 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: I - a denominação e demais características formais adotadas pela lei; II - a destinação legal do produto da sua arrecadação. Assim sendo, pelo CTN, nem o nome nem o destino da arrecadação são importantes para definir as espécies tributárias. Quanto ao nome tudo bem, mas já o destino... O CTN é anterior à CF. Na CF, duas novas espécies tributárias foram criadas. E a diferença entre elas e as demais é justamente a destinação legal do produto da sua arrecadação. Vamos a elas. 13. Contribuições Especiais: Englobam algumas categorias, cujo detalhamento acho melhor deixarmos pra ver na aula sobre contribuições: Contribuições Sociais (ver CF 194) Contribuição de Intervenção no domínio econômico (CIDE) Contribuições corporativas (OAB, CFM, CREA e afins) COSIP (iluminação pública) A diferença entre as contribuições e os impostos é justamente que as contribuições possuem o produto da sua arrecadação previamente determinado, ao passo que a receita dos impostos vai para o bolo geral do orçamento. Quem não lembra da CMPF, criada para custear a saúde? 10

11 14. Empréstimos Compulsórios: nossa última espécie. O que diferencia os empréstimos compulsórios das demais é que, além de eles terem o produto da sua arrecadação previamente determinado, esse produto em algum momento terá que ser devolvido aos contribuintes. Só podem ser criados pela União, mediante Lei Complementar, em casos específicos, previstos na Constituição: CF 148 A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b". Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição. Existem questionamentos jurisprudenciais sobre esse parágrafo único: se o desvirtuamento da aplicação dos recursos possuiria relação direta com a (in)constitucionalidade da cobrança do tributo. O entendimento é de que o desvirtuamento dos recursos teria impacto na inconstitucionalidade do tributo. Teoricamente, o mesmo questionamento poderia ser feito em relação ao desvirtuamento do produto das contribuições, porém, naquele caso, se entende que uma irregularidade orçamentária/de direito financeira não teria reflexos na inconstitucionalidade da cobrança em si da contribuição. 15. Ficamos, portanto, com duas classificações dos tributos: 11

12 CTN: 3 espécies, o destino da arrecadação é irrelevante CF: 5 espécies, o destino da arrecadação é relevante Se o enunciado mencionar expressamente o CTN, marque 3. Se não falar nada, ou falar na CF ou em entendimento do STF, marque 5. A banca costuma confundir o candidato, aqui, misturando um tópico de competência tributária. Ainda vamos estudar, mas já adianto, para garantir que vocês conseguirão matar as questões que encontrarem: Existem 5 espécies tributárias na CF, porém, apenas 3 podem ser criadas por todos os entes da federação (impostos, taxas e contribuições de melhoria). A pegadinha é a pergunta vir assim: Conforme a Constituição, União, Estados, DF e Municípios podem instituir as seguintes espécies tributárias: A resposta são 3. Apesar de haver 5 espécies tributárias na CF, apenas 3 podem ser criadas pelas três esferas do Governo. Existem contribuições que apenas a União cria. Empréstimos compulsórios também são só dela. A contribuição de iluminação pública, por outro lado, é exclusiva de municípios e DF, e por aí vai. Assim sendo, em resumo: Existem 3 espécies no CTN. Na CF, existem 5, sendo que, dessas 5, apenas 3 podem ser criadas por todos, que são justamente as mesmas 3 previstas no CTN. 12

13 a. Mapas mentais 13

14 b. Revisão 1 QUESTÃO 01 CESPE TCE PR 2016 A respeito das taxas cobradas pela União, pelos estados, pelo Distrito Federal ou pelos municípios, do poder de polícia e dos serviços públicos, assinale a opção correta. a) A utilização potencial de serviço público não poderá ser considerada fato gerador das taxas. b) O regular exercício do poder de polícia trata dos atos do poder público que a lei tenha definido como vinculados. c) Os serviços públicos específicos são aqueles suscetíveis de utilização, separadamente, por cada um dos seus usuários. d) As taxas podem ser calculadas em função do capital das empresas. e) O poder de polícia pode ser definido como a atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público. QUESTÃO 02 CESPE TRT Os serviços públicos relacionados ao conceito de taxa contido no Código Tributário Nacional são considerados a) divisíveis quando destacados em unidades autônomas de intervenção, de utilidade ou de necessidades públicas. b) efetivamente utilizados pelo contribuinte quando postos à sua disposição. 14

15 c) potencialmente utilizados quando, sendo de utilização facultativa, são postos à disposição do contribuinte mediante atividade administrativa em efetivo funcionamento. d) divisíveis quando suscetíveis de utilização, separadamente, por cada um dos seus usuários. e) específicos quando é possível identificar a pessoa de direito público competente para prestá-lo. QUESTÃO 03 - ESAF - ANALISTA MPOG Sobre o conceito de tributo, suas classificações e suas espécies, é correto afirmar que a) tributo é, legal e constitucionalmente, toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, ainda que constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. b) a natureza jurídica específica do tributo é, legal e constitucionalmente, determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la tanto denominação e demais características formais adotadas pela lei quanto a destinação legal do produto da sua arrecadação. c) as espécies tributárias são, legal e constitucionalmente, imposto, taxa, contribuição de melhoria, contribuição social, contribuição de intervenção no domínio econômico, contribuição de interesse de categoria econômica ou profissional e contribuição de iluminação pública. d) a espécie tributária taxa pode ter como fato gerador, legal e constitucionalmente, o exercício regular do poder de polícia ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição, desde que, em qualquer caso, a 15

16 respectiva base de cálculo não seja idêntica àquelas que correspondam a qualquer espécie de imposto. e) denomina-se como tributo indireto aquele que comporte, por sua natureza, transferência do respectivo encargo financeiro da tributação desde o denominado contribuinte de fato para sobre o denominado contribuinte de direito. QUESTÃO 04 CESPE PROC FORTALEZA No que se refere à teoria do tributo e das espécies tributárias, julgue o item seguinte. A identificação do fato gerador é elemento suficiente para a classificação do tributo nas espécies tributárias existentes no ordenamento jurídico: impostos, taxas, contribuições de melhoria, contribuições e empréstimos compulsórios. Certo Errado QUESTÃO 05 CESPE TRE PE 2017 A respeito de tributo, assinale a opção correta. a) É vedado o pagamento de tributos com títulos da dívida mobiliária. b) Tributo deve ser criado por lei ou por qualquer norma que tenha força de lei. c) O tributo pode ser instituído por procedimentos administrativos que não sejam proibidos por lei. d) O tributo constitui direito real do Estado perante o contribuinte. e) A vontade do sujeito passivo é irrelevante na relação tributária. 16

17 QUESTÃO 06 CESPE PROC FORTALEZA No que se refere à teoria do tributo e das espécies tributárias, julgue o item seguinte. O imposto é espécie tributária caracterizada por indicar fato ou situação fática relativa ao próprio contribuinte no aspecto material de sua hipótese de incidência. Certo Errado QUESTÃO 07 ESAF ACE 2002 O tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte, denomina-se: a) taxa b) contribuição de melhoria c) imposto d) empréstimo compulsório e) preço público 17

18 c. Revisão 2 QUESTÃO 08 ESAF AFPS 2002 Com referência a tributo e suas espécies, é correto afirmar que: a) empréstimo compulsório, contribuição de melhoria, contribuição de intervenção no domínio econômico e compensação financeira aos Estados pela exploração de petróleo por empresas privadas são espécies tributárias. b) tributo é um gravame cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. c) são espécies tributárias, entre outras, imposto, taxa, contribuição em favor de categoria profissional, preço público e contribuição de intervenção no domínio econômico. d) tributo é toda prestação pecuniária compulsória, em moeda, ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. e) tributo é a prestação pecuniária compulsória, em moeda, ou cujo valor nela se possa exprimir, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada, que não constitua sanção de ato ilícito, ressalvado o caso de ato ilícito que requeira reparação em virtude de guerra. QUESTÃO 09 ESAF MPOG Quanto ao conceito de tributo pode-se afirmar, exceto: a) a cobrança do tributo é atividade plenamente vinculada, não deixando margem à discricionariedade do agente público. 18

19 b) tributo é prestação pecuniária em moeda ou cujo valor nela se possa exprimir. c) o tributo é prestação que não pode se constituir em sanção de ato ilícito. d) o tributo só pode ser criado por lei, mas existem exceções como os impostos de importação e o imposto sobre produtos industrializados, que podem ser criados por decreto. e) o dever de pagar o tributo é imposto pela lei, independentemente da vontade das partes envolvidas. QUESTÃO 10 ESAF SEFAZ CE 2007 Preços públicos: a) confundem-se com taxas. b) confundem-se com impostos. c) confundem-se com contribuições de melhoria. d) não se confundem com contribuições sociais, porque estas, diferentemente deles, não são vinculadas. e) não se confundem com taxas, porque estas, diferentemente deles, são compulsórias. QUESTÃO 11 - CESPE DELEGADO PC GO 2017 O estado de Goiás instituiu, por lei ordinária, um departamento de fiscalização de postos de gasolina com objetivo de aferir permanentemente as condições de segurança e vigilância de tais locais, estabelecendo um licenciamento especial e anual para o funcionamento de tais estabelecimentos e instituindo uma taxa 19

20 anual de R$ a ser paga pelos empresários, relacionada a tal atividade estatal. A respeito dessa situação hipotética, assinale a opção correta. a) A instituição do departamento de fiscalização de postos de gasolina como órgão competente com funcionamento regular é suficiente para caracterizar o exercício efetivo do poder de polícia. b) É desnecessária, para justificar a cobrança de taxa, a criação de órgão específico para o desempenho das atividades de fiscalização de postos de gasolina, por se tratar de competências inerentes às autoridades de segurança pública. c) Para observar o princípio da capacidade contributiva, a taxa deveria ter correspondência com o valor venal do imóvel a ser fiscalizado, sendo inconstitucional a cobrança de valor fixo por estabelecimento. d) A taxa em questão é inconstitucional, já que a segurança pública é um dever do Estado, constituindo um serviço indivisível, a ser mantido apenas por impostos, o que torna incabível a cobrança de taxa. e) Por ter caráter contraprestacional, a taxa só será devida caso o departamento de fiscalização de postos de gasolina faça visitas periódicas aos estabelecimentos, certificando-se do cumprimento das normas de segurança e vigilância de tais locais, de acordo com a legislação. QUESTÃO 12 ESAF SUSEP (melhor autarquia do mundo) 2010 Uma das espécies de tributos elencada pela Constituição Federal é a Contribuição de Melhoria, decorrente de obras públicas. Tal espécie visa a uma distribuição mais justa dos ônus decorrentes de determinadas obras públicas, que beneficiam a sociedade como um todo, mas acabam por beneficiar 20

21 particularmente determinadas pessoas, inclusive acarretando valorização imobiliária. Sobre o tema Contribuição de Melhoria, analise os itens a seguir, classificandoos como verdadeiros ou falsos. Em seguida, escolha a opção adequada às suas respostas. I. Seu objetivo principal é fazer com que pessoas diretamente beneficiadas pela execução de uma obra pública participem com maior intensidade de seu custeio, suportando-o total ou parcialmente. II. O princípio da vedação do enriquecimento sem causa justifica, para alguns doutrinadores, a instituição e a cobrança da contribuição de melhoria. III. Pode-se eleger como parâmetro da cobrança da contribuição de melhoria, de modo geral, o custo total da obra (rateado entre os principais beneficiados) ou a valorização imobiliária dela decorrente (individualmente analisada). a) Está correto apenas o item I. b) Está correto apenas o item III. c) Estão corretos apenas os itens I e III. d) Estão corretos apenas os itens II e III. e) Todos os itens estão corretos. QUESTÃO 13 ESAF AFRFB 2009 Em relação aos empréstimos compulsórios, é correto afirmar que: a) é um tributo, pois atende às cláusulas que integram o art. 3º do Código Tributário Nacional. 21

22 b) é espécie de confisco, como ocorreu com a retenção dos saldos de depósitos a vista, cadernetas de poupança e outros ativos financeiros, por ocasião do chamado "Plano Collor" (Lei n /90). c) o conceito de 'despesa extraordinária' a que alude o art. 148, inciso I, da Constituição Federal, pode abranger inclusive aquelas incorridas sem que tenham sido esgotados todos os fundos públicos de contingência. d) se conceitua como um contrato de direito público, com a característica da obrigatoriedade de sua devolução ao final do prazo estipulado na lei de sua criação. e) se subordina, em todos os casos, ao princípio da anterioridade da lei que o houver instituído. QUESTÃO 14 ESAF MPOG 2012 Assinale a opção correta. a) A contribuição de melhoria e as taxas são tributos vinculados, já que dependem de uma atuação específica do Estado. b) As taxas decorrentes do poder de polícia são tributos vinculados; já as taxas decorrentes de serviços são tributos não vinculados a uma atividade estatal. c) O imposto é, por excelência, um tributo vinculado a uma atividade estatal específica. d) Todos os impostos são não vinculados, com exceção do imposto sobre a renda da pessoa física, que é utilizado para reduzir as desigualdades regionais. e) As taxas de serviços são tributos vinculados; já as taxas decorrentes do poder de polícia são tributos não vinculados a uma atividade estatal específica. 22

23 d. Revisão 3 QUESTÃO 15 ESAF AFRFB 2002 A assertiva errada, entre as constantes abaixo, é a que afirma que a) a instituição de empréstimos compulsórios só pode ser feita por lei complementar. b) um dos fundamentos possíveis do empréstimo compulsório é a calamidade pública. c) a simples iminência de guerra externa pode justificar a instituição de empréstimos compulsórios. d) no caso de investimento público de relevante interesse nacional e de caráter urgente não se aplica o princípio da anterioridade. e) os recursos provenientes de empréstimo compulsório só podem ser aplicados para atender à despesa que tiver fundamentado a sua instituição. QUESTÃO 16 - CESPE SEDF 2017 Com referência à conceituação e à contabilização de tributos, julgue o item seguinte. Licenciamento de veículos e multas de trânsito são tributos da espécie taxa. Certo Errado QUESTÃO 17 ESAF ACE

24 Denomina-se preço público: a) a prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. b) a prestação pecuniária exigida pelo Poder Público, decorrente de tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. c) a prestação pecuniária decorrente de tributo instituído para fazer face ao custo de obras públicas de que resulte valorização imobiliária. d) a obrigação do sujeito passivo, que surge com a ocorrência do fato gerador e tem por objeto o pagamento de tributo. e) a prestação pecuniária, decorrente da livre manifestação do comprador, exigida pelo Estado, por órgão estatal, ou por entidade ligada ao Poder Público, pela venda de um bem material ou imaterial. QUESTÃO 18 ESAF MIN FAZ 2009 A determinação da natureza jurídica específica do tributo, de acordo com o Código Tributário Nacional, decorre, especificamente: a) do fato gerador da respectiva obrigação. b) da destinação legal do produto da arrecadação. c) da denominação. d) da fixação do agente arrecadador. e) das peculiaridades dos sujeitos ativo e passivo da obrigação. 24

25 QUESTÃO 19 ESAF SEC FAZ RJ 2010 As taxas, no direito tributário, são espécies tributárias que decorrem, entre outros fatos geradores, do exercício regular do poder de polícia. Sobre estes, julgue os itens a seguir: I. entende-se por regular o poder de polícia quando desempenhado por órgão competente, nos limites da lei, observando devido processo legal, e exercida sem desvio ou excesso de poder; II. a exigência da taxa em decorrência do exercício do poder de polícia não mais exige a concreta fiscalização por parte dos órgãos competentes, ou seja, a simples regulação de certas atividades por meio de atos normativos também caracteriza o exercício desse poder; III. a atuação fiscalizadora do Estado, em rigor, visa ao interesse da coletividade e não ao do contribuinte da taxa, isoladamente. É este, porém, que provoca a atuação do Estado, sendo isso que justifica a imposição da taxa; IV. exercendo o poder de polícia, o Estado impõe restrições aos interesses individuais em favor do interesse público, conciliando esses interesses. Estão corretos: a) apenas os itens I e III. b) apenas os itens I, III e IV. c) todos os itens estão corretos. d) apenas os itens III e IV. e) apenas os itens II, III e IV. 25

26 QUESTÃO 20 - CESPE PROC FORTALEZA 2017 No que se refere à teoria do tributo e das espécies tributárias, julgue o item seguinte. O fato gerador da contribuição de iluminação pública é a prestação de serviço público, específico e divisível, colocado à disposição do contribuinte mediante atividade administrativa em efetivo funcionamento. Certo Errado. QUESTÃO 21 ESAF RFB Assistente 2009 As taxas, no modelo constitucional brasileiro: a) terão caráter pessoal e serão graduadas de acordo com a capacidade econômica do contribuinte. b) terão alíquotas máximas estabelecidas por resolução do Senado Federal. c) serão seletivas e não cumulativas. d) serão informadas pelos critérios de generalidade, universalidade e progressividade. e) não poderão ter base de cálculo própria de impostos. 26

27 e. Normas comentadas CÓDIGO TRIBUTÁRIO NACIONAL (arts. 3º a 5º, 16, 77 a 79 e 81) Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Art. 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: I - a denominação e demais características formais adotadas pela lei; II - a destinação legal do produto da sua arrecadação. Esse inciso II do 4º e o art. 5º não foram recepcionados pela CF, quando esta instituiu contribuições especiais e os empréstimos compulsórios como espécies autônomas de tributo. Art. 5º Os tributos são impostos, taxas e contribuições de melhoria. [...] Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. Não vinculado [...] Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. 27

28 Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto nem ser calculada em função do capital das empresas. Nem poderia, pois sua base de cálculo deve ter relação com a quantificação do serviço prestado. Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interêsse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de intêresse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos. Art. 79. Os serviços públicos a que se refere o artigo 77 consideram-se: I - utilizados pelo contribuinte: a) efetivamente, quando por ele usufruídos a qualquer título; b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento; II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de utilidade, ou de necessidades públicas; III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários. Esse artigo 79 é muito simples, mas despenca nas provas. [...] Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização 28

29 imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado. Seu fato gerador é duplo, depende tanto da obra quanto da valorização dos imóveis. CONSTITUIÇÃO FEDERAL (arts. 148, 149 caput, 195 parte) Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b". Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição. Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, 6º, relativamente às contribuições a que alude o dispositivo. [...] Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: 29

30 I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; c) o lucro; II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; III - sobre a receita de concursos de prognósticos. IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. 30

31 f. Gabarito E D D E E C C D D E A E A A D E E A C E 21 E 31

32 g. Breves comentários às questões: QUESTÃO 01 CESPE TCE PR 2016 A respeito das taxas cobradas pela União, pelos estados, pelo Distrito Federal ou pelos municípios, do poder de polícia e dos serviços públicos, assinale a opção correta. a) A utilização potencial de serviço público não poderá ser considerada fato gerador das taxas. b) O regular exercício do poder de polícia trata dos atos do poder público que a lei tenha definido como vinculados. c) Os serviços públicos específicos são aqueles suscetíveis de utilização, separadamente, por cada um dos seus usuários. d) As taxas podem ser calculadas em função do capital das empresas. e) O poder de polícia pode ser definido como a atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público. COMENTÁRIO a) pode, caso seja de utilização obrigatória e posto à disposição do contribuinte. b) não, são atos que limitam direitos individuais em prol do interesse público. O CTN traz uma definição mais elaborada, mas essa é a essência. c) esses são os divisíveis. d) não podem, isso é expressamente vedado pelo CTN. A BC das taxas deve guardar relação com o serviço prestado. e) opção correta, essa é a definição mais elaborada, constante do CTN, que citei acima. 32

33 Opção E correta. QUESTÃO 02 CESPE TRT Os serviços públicos relacionados ao conceito de taxa contido no Código Tributário Nacional são considerados a) divisíveis quando destacados em unidades autônomas de intervenção, de utilidade ou de necessidades públicas. b) efetivamente utilizados pelo contribuinte quando postos à sua disposição. c) potencialmente utilizados quando, sendo de utilização facultativa, são postos à disposição do contribuinte mediante atividade administrativa em efetivo funcionamento. d) divisíveis quando suscetíveis de utilização, separadamente, por cada um dos seus usuários. e) específicos quando é possível identificar a pessoa de direito público competente para prestá-lo. COMENTÁRIO a) é a definição de específicos. b) na verdade são situações opostas. c) sendo de utilização obrigatória. d) opção correta. e) essa inventaram, não se fala de nada nem parecido no CTN. Opção D correta. QUESTÃO 03 - ESAF - ANALISTA MPOG

34 Sobre o conceito de tributo, suas classificações e suas espécies, é correto afirmar que a) tributo é, legal e constitucionalmente, toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, ainda que constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. b) a natureza jurídica específica do tributo é, legal e constitucionalmente, determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la tanto denominação e demais características formais adotadas pela lei quanto a destinação legal do produto da sua arrecadação. c) as espécies tributárias são, legal e constitucionalmente, imposto, taxa, contribuição de melhoria, contribuição social, contribuição de intervenção no domínio econômico, contribuição de interesse de categoria econômica ou profissional e contribuição de iluminação pública. d) a espécie tributária taxa pode ter como fato gerador, legal e constitucionalmente, o exercício regular do poder de polícia ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição, desde que, em qualquer caso, a respectiva base de cálculo não seja idêntica àquelas que correspondam a qualquer espécie de imposto. e) denomina-se como tributo indireto aquele que comporte, por sua natureza, transferência do respectivo encargo financeiro da tributação desde o denominado contribuinte de fato para sobre o denominado contribuinte de direito. COMENTÁRIO Questão mais recente para nos mostrar como anda a posição da ESAF sobre a classificação dos tributos. A banca, ao usar essa expressão legal e 34

35 constitucionalmente, demonstra que não vale apenas a classificação do art. 4º do CTN, a CF deve ser levada em conta. Reparem que a opção b) está de acordo com o CTN, porém, na CF temos a destinação do tributo como fator de diferenciação dos empréstimos compulsórios e das contribuições em geral (menos de melhoria). Se a banca não citar expressamente conforme o CTN, a destinação do produto da arrecadação é, sim, fator relevante para a classificação dos tributos. O artigo 4º, II, do CTN (que vala da irrelevância da destinação) não foi recepcionado pela nossa Constituição, então, só vale a regra dele caso a questão esteja cobrando especificamente o texto do Código. A opção d) está corretíssima. A opção c) não mencionou os empréstimos compulsórios (de resto está certa, só faltou esse tributo mesmo), e a opção e) inverteu o papel dos contribuintes de fato e de direito Opção D correta. QUESTÃO 04 CESPE PROC FORTALEZA No que se refere à teoria do tributo e das espécies tributárias, julgue o item seguinte. A identificação do fato gerador é elemento suficiente para a classificação do tributo nas espécies tributárias existentes no ordenamento jurídico: impostos, taxas, contribuições de melhoria, contribuições e empréstimos compulsórios. Certo Errado COMENTÁRIO Repare que a questão falou em ordenamento jurídico, ou seja, não se restringiu ao CTN. Aí, vale aquela que os artigos 4º, II e 5º do Código não 35

36 foram recepcionados pela CF, pois o 4º II tira a destinação da classificação dos tributos e o 5º define apenas 3 espécies tributárias. Opção E correta. QUESTÃO 05 CESPE TRE PE 2017 A respeito de tributo, assinale a opção correta. a) É vedado o pagamento de tributos com títulos da dívida mobiliária. b) Tributo deve ser criado por lei ou por qualquer norma que tenha força de lei. c) O tributo pode ser instituído por procedimentos administrativos que não sejam proibidos por lei. d) O tributo constitui direito real do Estado perante o contribuinte. e) A vontade do sujeito passivo é irrelevante na relação tributária. COMENTÁRIO Questão fresquinha e um pouco polêmica. a) não vimos esse tema totalmente ainda, mas tem a ver com a vedação do pagamento de tributos com mercadorias ou outros bens. O CTN recente criou uma exceção, permitindo a dação de bens IMÓVEIS para quitação, atendidas certas condições. Poderia ter omitido essa opção aqui da aula, mas como é uma questão muito recente, quis mostrá-la inteira para vocês. b) aqui a polêmica. Medida provisória pode criar perfeitamente qualquer tributo que deva ser criado por lei ordinária, pois ela tem essa força de lei. Porém, como apenas a medida provisória tem esse poder, quando a banca falou qualquer norma, tornou a assertiva errada. Tenho certeza que choveu recursos... 36

37 c) nada disso, atividade administrativa plenamente vinculada. Aquela coisa: o particular faz tudo que não é vedado na lei, a administração só pode fazer o que está previsto. d) direito real é direito sobre certo bem, como uma hipoteca, penhora ou alienação fiduciária (muito comum em veículos financiados). Não é o caso. e) opção correta. A obrigação é compulsória, não interessa se o contribuinte tem ou não vontade de pagar. Não há caráter contratual no tributo. Opção E correta. QUESTÃO 06 CESPE PROC FORTALEZA No que se refere à teoria do tributo e das espécies tributárias, julgue o item seguinte. O imposto é espécie tributária caracterizada por indicar fato ou situação fática relativa ao próprio contribuinte no aspecto material de sua hipótese de incidência. Certo Errado COMENTÁRIO Relativa ao próprio contribuinte, independente de uma atuação estatal, definição perfeita. É o tributo não vinculado, ou não contraprestacional. Opção C correta. QUESTÃO 07 ESAF ACE

38 O tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte, denomina-se: a) taxa b) contribuição de melhoria c) imposto d) empréstimo compulsório e) preço público COMENTÁRIO Só para ganhar confiança! Esse conceito do enunciado é o conceito de não vinculação, típico dos impostos. Opção C correta. QUESTÃO 08 ESAF AFPS 2002 Com referência a tributo e suas espécies, é correto afirmar que: a) empréstimo compulsório, contribuição de melhoria, contribuição de intervenção no domínio econômico e compensação financeira aos Estados pela exploração de petróleo por empresas privadas são espécies tributárias. b) tributo é um gravame cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. c) são espécies tributárias, entre outras, imposto, taxa, contribuição em favor de categoria profissional, preço público e contribuição de intervenção no domínio econômico. 38

39 d) tributo é toda prestação pecuniária compulsória, em moeda, ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. e) tributo é a prestação pecuniária compulsória, em moeda, ou cujo valor nela se possa exprimir, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada, que não constitua sanção de ato ilícito, ressalvado o caso de ato ilícito que requeira reparação em virtude de guerra. COMENTÁRIO a) essa compensação financeira, que normalmente é chamada de Royalties (no plural), não é tributo. b) essa é a definição de imposto, não de tributo. c) preço público não é tributo, possui natureza de obrigação civil. d) a definição do CTN. e) precisa nem comentar. Opção D correta. QUESTÃO 09 ESAF MPOG Quanto ao conceito de tributo pode-se afirmar, exceto: a) a cobrança do tributo é atividade plenamente vinculada, não deixando margem à discricionariedade do agente público. b) tributo é prestação pecuniária em moeda ou cujo valor nela se possa exprimir. c) o tributo é prestação que não pode se constituir em sanção de ato ilícito. 39

40 d) o tributo só pode ser criado por lei, mas existem exceções como os impostos de importação e o imposto sobre produtos industrializados, que podem ser criados por decreto. e) o dever de pagar o tributo é imposto pela lei, independentemente da vontade das partes envolvidas. COMENTÁRIO Acredito que não tenham tido dúvidas acerca das opções a não marcar. Quanto à opção D, o que pode ser fixado em decreto é a alíquota desses impostos, mas não a sua criação. São criados por lei, a lei dá uma baliza de alíquota (exemplo: de 0 a 8%), e aí sim o Executivo, por decreto, pode fixar o percentual exato dentro desse intervalo. Opção D correta. QUESTÃO 10 ESAF SEFAZ CE 2007 Preços públicos: a) confundem-se com taxas. b) confundem-se com impostos. c) confundem-se com contribuições de melhoria. d) não se confundem com contribuições sociais, porque estas, diferentemente deles, não são vinculadas. e) não se confundem com taxas, porque estas, diferentemente deles, são compulsórias. COMENTÁRIO Preço Público e tarifa são expressões sinônimas. Tem professor que tenta diferenciar, mas é furada. 40

41 São obrigações de natureza civil, que remuneram um serviço opcionalmente usado pelo cidadão. Não se confundem com as taxas, pois taxas são compulsórias, como os demais tributos. Opção E correta QUESTÃO 11 - CESPE DELEGADO PC GO 2017 O estado de Goiás instituiu, por lei ordinária, um departamento de fiscalização de postos de gasolina com objetivo de aferir permanentemente as condições de segurança e vigilância de tais locais, estabelecendo um licenciamento especial e anual para o funcionamento de tais estabelecimentos e instituindo uma taxa anual de R$ a ser paga pelos empresários, relacionada a tal atividade estatal. A respeito dessa situação hipotética, assinale a opção correta. a) A instituição do departamento de fiscalização de postos de gasolina como órgão competente com funcionamento regular é suficiente para caracterizar o exercício efetivo do poder de polícia. b) É desnecessária, para justificar a cobrança de taxa, a criação de órgão específico para o desempenho das atividades de fiscalização de postos de gasolina, por se tratar de competências inerentes às autoridades de segurança pública. c) Para observar o princípio da capacidade contributiva, a taxa deveria ter correspondência com o valor venal do imóvel a ser fiscalizado, sendo inconstitucional a cobrança de valor fixo por estabelecimento. d) A taxa em questão é inconstitucional, já que a segurança pública é um dever do Estado, constituindo um serviço indivisível, a ser mantido apenas por impostos, o que torna incabível a cobrança de taxa. 41

42 e) Por ter caráter contraprestacional, a taxa só será devida caso o departamento de fiscalização de postos de gasolina faça visitas periódicas aos estabelecimentos, certificando-se do cumprimento das normas de segurança e vigilância de tais locais, de acordo com a legislação. COMENTÁRIO Questão pesada, mas dá pra resolver. a) opção correta, isso cai direto. b) ao contrário, a instituição desse órgão não só é essencial como é suficiente, não precisando de fiscalização efetiva. c) a taxa deve guardar relação com o serviço prestado. Esse valor fixo para todos os imóveis é questionável, porém, a assertiva está claramente errada porque taxa NÃO deve respeitar a capacidade contributiva. Não interessa o contribuinte, mas sim o serviço, para fixação do valor da taxa. d) a segurança pública que deve ser financiada com impostos, por não ser divisível, é aquela dos policiais e semelhantes. Essa segurança mencionada na questão pode perfeitamente ser dividida entre os usuários, e é específica, por isso merece cobrança por taxa. e) é o oposto da letra A. Se isso fosse verdade, a cobrança de taxas no Brasil ficaria seriamente prejudicada, apesar de talvez ser o mais justo. Fato é que o judiciário foi bonzinho com o executivo ao estabelecer o entendimento da fiscalização potencial, por mera criação de entidade fiscalizatória. Opção A correta QUESTÃO 12 ESAF SUSEP (melhor autarquia do mundo) 2010 Uma das espécies de tributos elencada pela Constituição Federal é a Contribuição de Melhoria, decorrente de obras públicas. Tal espécie visa a uma 42

43 distribuição mais justa dos ônus decorrentes de determinadas obras públicas, que beneficiam a sociedade como um todo, mas acabam por beneficiar particularmente determinadas pessoas, inclusive acarretando valorização imobiliária. Sobre o tema Contribuição de Melhoria, analise os itens a seguir, classificandoos como verdadeiros ou falsos. Em seguida, escolha a opção adequada às suas respostas. I. Seu objetivo principal é fazer com que pessoas diretamente beneficiadas pela execução de uma obra pública participem com maior intensidade de seu custeio, suportando-o total ou parcialmente. II. O princípio da vedação do enriquecimento sem causa justifica, para alguns doutrinadores, a instituição e a cobrança da contribuição de melhoria. III. Pode-se eleger como parâmetro da cobrança da contribuição de melhoria, de modo geral, o custo total da obra (rateado entre os principais beneficiados) ou a valorização imobiliária dela decorrente (individualmente analisada). a) Está correto apenas o item I. b) Está correto apenas o item III. c) Estão corretos apenas os itens I e III. d) Estão corretos apenas os itens II e III. e) Todos os itens estão corretos. COMENTÁRIO Questão da prova que me arrumou meu cargo atual, tem valor sentimental para mim, espero que tenham acertado. Olhando inicialmente para a questão me dá vontade de marcar Estão corretos os itens I e II, porém, não há essa opção. 43

44 Acredito que no item III não haveria opção, os dois fatores (custo e valorização) deveriam ser usados como parâmetro, nem que seja apenas como parâmetro de cobrança máxima. A banca, porém, deve ter entendido que em certos casos apenas o uso de um dos dois já seria suficiente (numa obra muito cara com pouca valorização, usar apenas a valorização, por exemplo). Opção E correta. QUESTÃO 13 ESAF AFRFB 2009 Em relação aos empréstimos compulsórios, é correto afirmar que: a) é um tributo, pois atende às cláusulas que integram o art. 3º do Código Tributário Nacional. b) é espécie de confisco, como ocorreu com a retenção dos saldos de depósitos a vista, cadernetas de poupança e outros ativos financeiros, por ocasião do chamado "Plano Collor" (Lei n /90). c) o conceito de 'despesa extraordinária' a que alude o art. 148, inciso I, da Constituição Federal, pode abranger inclusive aquelas incorridas sem que tenham sido esgotados todos os fundos públicos de contingência. d) se conceitua como um contrato de direito público, com a característica da obrigatoriedade de sua devolução ao final do prazo estipulado na lei de sua criação. e) se subordina, em todos os casos, ao princípio da anterioridade da lei que o houver instituído. COMENTÁRIO a) na década de 90 se discutia se empréstimo compulsório seria tributo ou não. Atualmente não há mais essa dúvida. 44

45 b) realmente o Collor usou o empréstimo compulsório para confiscar as poupanças, com base num dispositivo do CTN que não vigora mais. Porém, sua natureza jurídica não pode ser confisco, até porque isso seria ilegal. c) isso não é tópico da nossa matéria, porém, o caráter excepcionalíssimo do empréstimo compulsório permite presumir que, havendo outras fontes de custeio possível, há de se preferi-las ao empréstimo. d) contrato não, tributo. Ninguém pode se negar a assinar esse contrato. e) não estudamos isso, mas reparem no artigo da CF que fala dos empréstimos que, na hipótese de investimento urgente, deve-se observar a anterioridade do exercício financeiro. Essa vedação não existe na hipótese de guerra ou calamidade, logo, a opção tem que estar errada. Opção A correta. QUESTÃO 14 ESAF MPOG 2012 Assinale a opção correta. a) A contribuição de melhoria e as taxas são tributos vinculados, já que dependem de uma atuação específica do Estado. b) As taxas decorrentes do poder de polícia são tributos vinculados; já as taxas decorrentes de serviços são tributos não vinculados a uma atividade estatal. c) O imposto é, por excelência, um tributo vinculado a uma atividade estatal específica. d) Todos os impostos são não vinculados, com exceção do imposto sobre a renda da pessoa física, que é utilizado para reduzir as desigualdades regionais. e) As taxas de serviços são tributos vinculados; já as taxas decorrentes do poder de polícia são tributos não vinculados a uma atividade estatal específica. 45

46 COMENTÁRIO TODOS os impostos são não vinculados, ao passo que TODAS as taxas são vinculadas. Simples assim. Como a contribuição de melhoria depende de uma obra pública, ela também entra no conceito de vinculação, afinal, tal obra é a prestação estatal a que a contribuição se vincula. Opção A correta. QUESTÃO 15 ESAF AFRFB 2002 A assertiva errada, entre as constantes abaixo, é a que afirma que a) a instituição de empréstimos compulsórios só pode ser feita por lei complementar. b) um dos fundamentos possíveis do empréstimo compulsório é a calamidade pública. c) a simples iminência de guerra externa pode justificar a instituição de empréstimos compulsórios. d) no caso de investimento público de relevante interesse nacional e de caráter urgente não se aplica o princípio da anterioridade. e) os recursos provenientes de empréstimo compulsório só podem ser aplicados para atender à despesa que tiver fundamentado a sua instituição. COMENTÁRIO O texto da CF fala expressamente do respeito ao artigo 150, III, b, no caso de investimento público relevante. E esse é o artigo da anterioridade do exercício financeiro (que já estudaremos). Daí essa opção estar errada. Opção D correta. 46

47 QUESTÃO 16 - CESPE SEDF 2017 Com referência à conceituação e à contabilização de tributos, julgue o item seguinte. Licenciamento de veículos e multas de trânsito são tributos da espécie taxa. Certo Errado COMENTÁRIO O licenciamento é uma taxa, mas multa não é tributo. Multa é sanção de ato ilícito seja civil, penal ou administrativa. Opção E correta. QUESTÃO 17 ESAF ACE 2002 Denomina-se preço público: a) a prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. b) a prestação pecuniária exigida pelo Poder Público, decorrente de tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. c) a prestação pecuniária decorrente de tributo instituído para fazer face ao custo de obras públicas de que resulte valorização imobiliária. d) a obrigação do sujeito passivo, que surge com a ocorrência do fato gerador e tem por objeto o pagamento de tributo. 47

48 e) a prestação pecuniária, decorrente da livre manifestação do comprador, exigida pelo Estado, por órgão estatal, ou por entidade ligada ao Poder Público, pela venda de um bem material ou imaterial. COMENTÁRIO Preço público nem é compulsório nem é tributo. Possui caráter contratual, e decorre do exercício da atividade econômica pelo Estado (ou por concessão/permissão). Dá pra ir riscando rapidinho todas as erradas por falarem em tributo e compulsoriedade. Opção E correta. QUESTÃO 18 ESAF MIN FAZ 2009 A determinação da natureza jurídica específica do tributo, de acordo com o Código Tributário Nacional, decorre, especificamente: a) do fato gerador da respectiva obrigação. b) da destinação legal do produto da arrecadação. c) da denominação. d) da fixação do agente arrecadador. e) das peculiaridades dos sujeitos ativo e passivo da obrigação. COMENTÁRIO Lembram que eu comentei que, sobre esse tema, o CTN diz uma coisa e a CF diz outra? Aqui a banca perguntou especificamente como está no CTN, então tem que responder conforme o CTN. Opção A correta. 48

49 QUESTÃO 19 ESAF SEC FAZ RJ 2010 As taxas, no direito tributário, são espécies tributárias que decorrem, entre outros fatos geradores, do exercício regular do poder de polícia. Sobre estes, julgue os itens a seguir: I. entende-se por regular o poder de polícia quando desempenhado por órgão competente, nos limites da lei, observando devido processo legal, e exercida sem desvio ou excesso de poder; II. a exigência da taxa em decorrência do exercício do poder de polícia não mais exige a concreta fiscalização por parte dos órgãos competentes, ou seja, a simples regulação de certas atividades por meio de atos normativos também caracteriza o exercício desse poder; III. a atuação fiscalizadora do Estado, em rigor, visa ao interesse da coletividade e não ao do contribuinte da taxa, isoladamente. É este, porém, que provoca a atuação do Estado, sendo isso que justifica a imposição da taxa; IV. exercendo o poder de polícia, o Estado impõe restrições aos interesses individuais em favor do interesse público, conciliando esses interesses. Estão corretos: a) apenas os itens I e III. b) apenas os itens I, III e IV. c) todos os itens estão corretos. d) apenas os itens III e IV. e) apenas os itens II, III e IV. COMENTÁRIO Questão ótima para estudar, porque ao vermos vários itens certos aprendemos com ele. Nem sempre o item errado está errado pelo motivo que nós 49

50 identificamos, então as opções certas são sempre mais garantidas para entendermos a cabeça de cada banca. Cada item representa uma construção doutrinária/teórica acerca das taxas. Todas corretas. Opção C correta. QUESTÃO 20 - CESPE PROC FORTALEZA 2017 No que se refere à teoria do tributo e das espécies tributárias, julgue o item seguinte. O fato gerador da contribuição de iluminação pública é a prestação de serviço público, específico e divisível, colocado à disposição do contribuinte mediante atividade administrativa em efetivo funcionamento. Certo Errado. COMENTÁRIO A iluninação pública não é divisível, pois aproveita a todos que passam por ali, moram ali, ou mesmo passam só perto, mas gozam da redução de criminalidade na região que uma boa iluminação pública traz. Por isso não é passível de ser remunerada por taxa, apesar de as prefeituras terem tentado fazer isso. A questão já trouxe a resposta pra vocês, ao falar em contribuição, em vez de taxa. A iluminação é custeada por contribuição justamente por não caber na definição de taxa. Opção E correta. QUESTÃO 21 ESAF RFB Assistente

terão alíquotas máximas estabelecidas por resolução do Senado Federal. c) serão seletivas e não cumulativas. d) serão informadas pelos critérios de generalidade, universalidade e progressividade.")

51 As taxas, no modelo constitucional brasileiro: a) terão caráter pessoal e serão graduadas de acordo com a capacidade econômica do contribuinte. b) terão alíquotas máximas estabelecidas por resolução do Senado Federal. c) serão seletivas e não cumulativas. d) serão informadas pelos critérios de generalidade, universalidade e progressividade. e) não poderão ter base de cálculo própria de impostos. COMENTÁRIO Não estudamos muito do que está aí ainda, mas, para terem uma noção, tudo até a opção D se refere a outras espécies trbutárias, que não a taxa. Quanto à opção E, texto literal da CF. Opção E correta. 51

Rodada #1 Direito Tributário

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: 1. Competência Tributária. 2. Limitações Constitucionais do Poder de Tributar. 2.1. Imunidades. 2.2. Princípios

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: 1. Competência Tributária. 2. Limitações Constitucionais do Poder de Tributar. 2.1. Imunidades. 2.2. Princípios

Rodada #1 Direito Tributário

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: Sistema tributário nacional: dos princípios gerais, das limitações ao poder de tributar. Espécies de tributo.

Rodada #1 Direito Tributário Professor Ricardo Wermelinger Assuntos da Rodada DIREITO TRIBUTÁRIO: Sistema tributário nacional: dos princípios gerais, das limitações ao poder de tributar. Espécies de tributo.

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 02 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 02 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

TAXAS Art. 145, II e 2º, CF e arts. 77 a 80, CTN

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

DIREITO TRIBUTÁRIO. Professor Victor Alves Aula dia 14/03/2017

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

AULA 03. Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 03 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 03 Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 03 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 03 Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Tributos. Profª. MSc. Maria Bernadete Miranda

Tributos Objetivos O presente curso tem por objetivo apresentar a definição de Tributo e a diferença entre Imposto, Taxa e Contribuição de Melhoria, seguindo-se as conclusões. Metodologia A metodologia

Tributos Objetivos O presente curso tem por objetivo apresentar a definição de Tributo e a diferença entre Imposto, Taxa e Contribuição de Melhoria, seguindo-se as conclusões. Metodologia A metodologia

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

AULA 07. Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza Jurídica.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 07 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 07 Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 07 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 07 Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza

Direito Tributário. Aula 09. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL 23/2012, 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS DIREITO TRIBUTÁRIO:

. PROVA 2 - CONHECIMENTOS ESPECÍFICOS DIREITO TRIBUTÁRIO:") INFORMAÇÕES 32x30min DIREITO TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL (edital 23/2012, não saiu edital ainda no começo do curso, em 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS

INFORMAÇÕES 32x30min DIREITO TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL (edital 23/2012, não saiu edital ainda no começo do curso, em 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial A Constituição Federal do Brasil Constituição Federal do Brasil de 05 de outubro de 1988: importante carta que trouxe o regime democrático e, com ele, direito e garantias

Planejamento Tributário Empresarial A Constituição Federal do Brasil Constituição Federal do Brasil de 05 de outubro de 1988: importante carta que trouxe o regime democrático e, com ele, direito e garantias

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

Tropa de Elite Delegado Federal Direito Previdenciário

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

DIREITO TRIBUTÁRIO. Professor: Mauro Moreira

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO. Blog: claudiocarneiroadv.blogspot.com.br. Site: Facebook: CLAUDIO CARNEIRO II

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

Recife, 19 de julho de Armando Moutinho Perin Advogado

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

IUS RESUMOS. Tributos e Competência Tributária. Organizado por: Samille Lima Alves

Tributos e Tributária Organizado por: Samille Lima Alves SUMÁRIO I. TRIBUTOS E COMPETÊNCIA TRIBUTÁRIA... 3 1. Caracterizando o tributo... 3 1.1 Conceito... 3 1.2 Classificação dos tributos... 4 2 tributária...

Tributos e Tributária Organizado por: Samille Lima Alves SUMÁRIO I. TRIBUTOS E COMPETÊNCIA TRIBUTÁRIA... 3 1. Caracterizando o tributo... 3 1.1 Conceito... 3 1.2 Classificação dos tributos... 4 2 tributária...

Sistema Tributário Nacional

A estrutura de um sistema tributário não se forma pelo lado da receita, mas do gasto público. Forma-se a partir da investigação de quais são os tributos necessários para a satisfação das necessidades coletivas.

A estrutura de um sistema tributário não se forma pelo lado da receita, mas do gasto público. Forma-se a partir da investigação de quais são os tributos necessários para a satisfação das necessidades coletivas.

QUESTÕES ENADE - DIREITO TRIBUTÁRIO

QUESTÕES ENADE - DIREITO TRIBUTÁRIO QUESTÕES ENADE 2011 1 - Os elementos que o Estado deve ter em mente ao determinar o valor da taxa a ser cobrada do contribuinte (...) devem resultar da intensidade e

QUESTÕES ENADE - DIREITO TRIBUTÁRIO QUESTÕES ENADE 2011 1 - Os elementos que o Estado deve ter em mente ao determinar o valor da taxa a ser cobrada do contribuinte (...) devem resultar da intensidade e

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

1ª Fase PROVA OBJETIVA DIREITO DO TRIBUTÁRIO

1ª Fase PROVA OBJETIVA DIREITO DO TRIBUTÁRIO P á g i n a 1 QUESTÃO 1 - Quanto à sujeição passiva tributária, assinale a alternativa correta: A. O sujeito passivo é sempre aquele que pratica um fato signo-presuntivo

1ª Fase PROVA OBJETIVA DIREITO DO TRIBUTÁRIO P á g i n a 1 QUESTÃO 1 - Quanto à sujeição passiva tributária, assinale a alternativa correta: A. O sujeito passivo é sempre aquele que pratica um fato signo-presuntivo

MANUAL DE DIREITO TRIBUTÁRIO

MARCELO ALEXANDRINO Auditor Fiscal da Receita Federal desde 1997, exerce suas atribuições na Divisão de Tributação da Superintendência da Receita Federal, no Rio Grande do Sul. Professor de Direito Tributário

MARCELO ALEXANDRINO Auditor Fiscal da Receita Federal desde 1997, exerce suas atribuições na Divisão de Tributação da Superintendência da Receita Federal, no Rio Grande do Sul. Professor de Direito Tributário

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

Contabilidade e Legislação Tributária Aula 2

Contabilidade e Legislação Tributária Aula 2 Prof. Gustavo Gonçalves Vettori Receitas Originárias e Derivadas Preços Públicos Originárias Ingressos Comerciais Receitas Compensações Financeiras (Royalties)

Contabilidade e Legislação Tributária Aula 2 Prof. Gustavo Gonçalves Vettori Receitas Originárias e Derivadas Preços Públicos Originárias Ingressos Comerciais Receitas Compensações Financeiras (Royalties)

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita.

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a)

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a)

01) São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto:

São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto:") Irapua Beltrao 01) São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto: a) atestar a ocorrência do fato gerador b) individualizar o sujeito passivo

Irapua Beltrao 01) São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto: a) atestar a ocorrência do fato gerador b) individualizar o sujeito passivo

ARTIGO: Uma abordagem sobre a natureza jurídica das

ARTIGO: Uma abordagem sobre a natureza jurídica das contribuições especiais Luís Fernando de Souza Pastana 1 RESUMO: este artigo aborda a natureza e o regime jurídico da chamada contribuição especial,

ARTIGO: Uma abordagem sobre a natureza jurídica das contribuições especiais Luís Fernando de Souza Pastana 1 RESUMO: este artigo aborda a natureza e o regime jurídico da chamada contribuição especial,

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

ICMS NOÇÕES BÁSICAS. Coordenação: Alexandre A. Gomes

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

PROVA DAS DISCIPLINAS CORRELATAS DIREITO TRIBUTÁRIO

PROVA DAS DISCIPLINAS CORRELATAS DIREITO TRIBUTÁRIO P á g i n a 1 Questão 1. a) A progressividade do ITBI, tal qual prevista na Constituição Federal, decorre do princípio da Capacidade Contributiva. b)