Aula 00 (Demonstrativa)

|

|

|

- Stella Almada Weber

- 5 Há anos

- Visualizações:

Transcrição

1 Livro Eletrônico Aula 00 (Demonstrativa) Questões Comentadas de Raciocínio Lógico p/ AFRFB 2014 Professor: Arthur Lima

2 ! #! AULA 00 (demonstrativa): JUROS SUMÁRIO PÁGINA 1. Principais fórmulas e conceitos 2 2. Bateria de exercícios PRINCIPAL 5 3. Bateria de exercícios COMPLEMENTAR Lista de questões Gabarito 122 Seja bem-vindo a este curso de Questões Comentadas de Raciocínio Lógico-Quantitativo, desenvolvido para auxiliar a sua preparação nesta reta final do concurso de Auditor-Fiscal da Receita Federal do Brasil (AFRFB). Ao longo de 10 aulas efetuaremos uma revisão completa de todos os tópicos do edital de Raciocínio Lógico-Quantitativo a partir da resolução de exercícios. Cada aula terá a seguinte estrutura: - um breve resumo teórico, com as principais fórmulas, conceitos e dicas; - bateria de exercícios PRINCIPAL: questões de concursos anteriores da Receita Federal, além de outros concursos de alto nível da ESAF, bem como questões selecionadas dos principais concursos fiscais estaduais e municipais; - bateria de exercícios COMPLEMENTAR: outras questões relevantes sobre os tópicos cobrados no seu edital. Ao todo teremos cerca de 300 a 400 exercícios na bateria PRINCIPAL. Se você tem pouca disponibilidade de tempo ou bom domínio sobre os tópicos de Raciocínio Lógico-Quantitativo, você poderá optar por resolver apenas as questões da bateria PRINCIPAL, economizando tempo. Teremos outros 300 a 400 exercícios na bateria COMPLEMENTAR. Se você tem mais disponibilidade, ou menos facilidade com Exatas, poderá resolver também a bateria COMPLEMENTAR, praticando mais cada tema cobrado no edital.

3 ! #! 1. PRINCIPAIS FÓRMULAS E CONCEITOS SOBRE JUROS Nesta aula demonstrativa vamos tratar sobre juros simples e compostos, tema com altíssima probabilidade de cobrança em sua prova. Segue abaixo um breve resumo teórico para auxiliar a resolução de questões. Regime de juros Fórmula que relaciona o montante final (M), o capital inicial (C), a taxa de juros (j) e o prazo de aplicação (t) Juros simples M = C (1 + j t ) Juros compostos M = C (1 + j )t - o rendimento total (juros totais) J de uma aplicação é dado por: J = M C; - em juros simples, podemos calcular diretamente J = C j t ; - Fator de Acumulação de Capital (fornecido em tabelas para auxiliar o cálculo de juros compostos): FAC = (1+ j )t ; - Capitalização é a incorporação dos juros ao valor principal. No regime simples, os juros são capitalizados somente no final da aplicação. No regime composto, os juros são capitalizados a cada período, passando a render juros no período seguinte; - Para um único período (t = 1), juros simples e compostos geram o mesmo montante. Se temos t > 1, juros compostos geram montante maior. Se temos t < 1, juros simples geram montante maior; - Taxa de juros nominal: é aquela onde o período de capitalização é diferente da unidade temporal da taxa (ex.: 10% ao ano com capitalização semestral); - Taxa de juros efetiva: é aquela onde o período de capitalização é igual à unidade da taxa (ex.: 10% ao ano com capitalização anual, ou simplesmente 10% ao ano); - Taxas de juros proporcionais: são taxas que guardam proporção em relação aos prazos. Ex.: 12% ao ano, 6% ao semestre e 1% ao mês são proporcionais;

4 ! #! - Taxas de juros equivalentes: levam o mesmo capital inicial C ao mesmo montante final M após o mesmo período de tempo: - para juros simples, basta calcular a taxa proporcional; - para juros compostos, temos: (1 + jeq )t = (1 + j )t : eq Ex.: sendo j = 5% ao mês, podemos obter a taxa equivalente bimestral lembrando que para o prazo equivalente teq = 1 bimestre temos o prazo correspondente t = 2 meses. Assim, (1 + jeq )1 = (1 + 5%)2 jeq = 10,25% ao bimestre. - quando temos diversos capitais (Ci) aplicados a diversas taxas simples (ji) pelo mesmo prazo (t), podemos calcular a taxa de juros média das aplicações: n jm = C j i i =1 i t n C t i i =1 - quando temos diversos capitais (Ci) aplicados por diversos prazos (ti) à mesma taxa de juros simples (j), podemos calcular o prazo médio das aplicações: n tm = C j t i i =1 i n C j i =1 i - dois capitais (C1 e C2) em datas distintas (t1 e t2) são equivalentes se, na mesma data, representarem o mesmo valor: - juros simples: C1 C2 = (1 + j t1 ) (1 + j t2 ) - juros compostos: C1 C2 = t1 (1 + j ) (1 + j )t2 - juros exatos: são calculados usando meses com 28 a 31 dias, ano com 365 ou 366 dias (conforme o calendário); - juros comerciais (ordinários): meses com 30 dias, ano com 360 dias;

5 ! #! - quando temos prazos fracionários (exemplo: t = 2,3 anos) em aplicações a juros compostos, podemos calcular o montante através de duas formas básicas: - convenção exponencial: basta aplicar a fórmula M = C x (1 + j)t, usando o prazo fracionário (t = 2,3 anos); - convenção linear: aplicar a fórmula M = C x (1 + j)t, considerando apenas a parte inteira do prazo (t = 2 anos). Em seguida, aplicar o resultado encontrado usando a fórmula de juros simples, e o prazo restante (t = 0,3 anos); - a taxa de juros real (jreal) é obtida quando retiramos o efeito da inflação (i) da taxa de juros nominal (ou aparente) jnominal de um investimento: (1 + jreal ) = (1 + jnominal ) (1 + i ) - Ex.: se um investimento rendeu 10% em um período onde a inflação foi de 5%, a taxa que exprime o rendimento real da aplicação é: (1 + jreal ) = (1 + 10%) (1 + 5%) jreal = 4, 76% - quando precisamos calcular o prazo (t) de um investimento, tendo sido fornecidos os valores de M, C e j, devemos utilizar logaritmos. Para isto, é preciso lembrar que: - logab = b x loga; - log(a / B) = loga logb; - algumas questões não dizem explicitamente o regime de juros a ser utilizado (simples ou composto). Assim, você deve ficar esperto para detectar alguns sinais que indicam o regime de juros a ser utilizado, como: - questões sobre taxas médias ou prazos médios juros simples; - questões sobre convenção linear/exponencial, taxas equivalentes, ou com taxas nominais (prazo da taxa diferente do prazo de capitalização) ou questões envolvendo operações bancárias (ex.: investimento na poupança), ou que forneçam logaritmos normalmente juros compostos. Vamos aos exercícios?

6 ! #! 2. BATERIA DE EXERCÍCIOS PRINCIPAL 1. ESAF RECEITA FEDERAL 2006) Um indivíduo devia R$ 1.200,00 três meses atrás. Calcule o valor da dívida hoje considerando juros simples a uma taxa de 5% ao mês, desprezando os centavos. a) R$ 1.380,00 b) R$ 1.371,00 c) R$ 1.360,00 d) R$ 1.349,00 e) R$ 1.344,00 Sempre comece a resolução de questões de juros identificando os dados fornecidos pelo enunciado. No caso, temos uma dívida inicial C = 1200 reais, que rendeu juros simples à taxa j = 5% ao mês, durante o prazo t = 3 meses. O enunciado solicita o valor da dívida hoje, isto é, o montante final desta aplicação. A fórmula básica de juros simples é: M = C x (1 + j x t) Substituindo os valores fornecidos pelo enunciado: M = 1200 x (1 + 5% x 3) M = 1200 x (1 + 0,05 x 3) M = 1200 x (1,15) M = 1380 reais Assim, a dívida hoje totaliza 1380 reais. RESPOSTA: A

7 ! #! 2. ESAF RECEITA FEDERAL 2006) Indique qual o capital que aplicado a juros simples à taxa de 3,6% ao mês rende R$ 96,00 em 40 dias. a) R$ 2.000,00 b) R$ 2.100,00 c) R$ 2.120,00 d) R$ 2.400,00 e) R$ 2.420,00 O enunciado forneceu a taxa de juros simples j = 3,6% ao mês, o total de juros de J = 96 reais, e o prazo t = 40 dias. É solicitado o capital inicial C. Para resolver, basta lembrar a fórmula para cálculo dos juros no regime simples: J=Cxjxt Atenção: o prazo foi dado em dias, enquanto a taxa é mensal. Vamos converter o prazo para meses, usando uma regra de três simples: 30 dias mês 40 dias t meses 30 x t = 40 x 1 t= t= meses 3 Se preferir, basta você simplesmente dividir 40 dias por 30, que é o número de dias em um mês comercial. Assim, aplicando a fórmula do cálculo de juros:

8 ! #! J=Cxjxt 96 = C x 3,6% x 4/3 96 = C x 0,036 x 4/3 96 = C x 0,012 x 4 C = 96 / 0,048 C = 2000 reais RESPOSTA: A 3. ESAF CVM 2010 adaptada) Qual o valor mais próximo do montante que atinge uma dívida de R$ 2.000,00, quatro meses e meio depois, a uma taxa de juros simples de 1,5% ao mês? a) R$ 2.115,00 b) R$ 2.092,00 c) R$ 2.090,00 d) R$ 2.105,00 e) R$ 2.135,00 Sendo o valor inicial da dívida C = 2000 reais, com taxa de juros simples j = 1,5%am e prazo t = 4,5 meses (quatro meses e meio), temos o valor final: M = C x (1 + j x t) M = 2000 x (1 + 0,015 x 4,5) M = 2135 reais Resposta: E 4. ESAF SEFAZ/SP 2009 Adaptada) Um capital unitário aplicado a juros gerou um montante de 1,1 ao fim de 2 meses e 15 dias. Qual a taxa de juros simples mensal de aplicação deste capital? a) 4% b) 10% c) 60%

9 ! #! d) 54% e) 48% Aqui temos um capital inicial unitário (C = 1), um montante final M = 1,1 e o prazo de 2 meses e 15 dias, isto é, t = 2,5 meses. Podemos descobrir a taxa de juros simples através da fórmula: M = C (1 + j t ) 1,1 = 1 (1 + j 2,5) 1,1 = 1 + 2,5 j 1,1 1 = 0,04 = 4% j= 2,5 Essa já é a taxa mensal, pois o período (t) utilizado estava nesta unidade temporal. Resposta: A 5. FCC AUDITOR ICMS/SP 2009) Uma pessoa aplicou um capital em um Banco que remunera os depósitos de seus clientes a uma taxa de juros simples de 12% ao ano. Completando 6 meses, ela retirou o montante correspondente a esta aplicação e utilizou R$ ,00 para liquidar uma dívida nesse valor. O restante do dinheiro, aplicou em um outro Banco, durante um ano, a uma taxa de juros simples de 1,5% ao mês. No final do período, o montante da segunda aplicação apresentou um valor igual a R$ ,60. A soma dos juros das duas aplicações é igual a (A) R$ ,00 (B) R$ 8.506,80 (C) R$ 7.204,40 (D) R$ 6.933,60 (E) R$ 6.432,00

10 ! #! Chamando de C o capital inicial, vemos que este valor foi aplicado por t = 6 meses à taxa de juros simples j = 12% ao ano, que é proporcional (e equivalente) a j =1% ao mês. Assim, ao final deste período temos: M = C x (1 + 1% x 6) = 1,06C Deste valor foram retirados reais para o pagamento de uma dívida, restando 1,06C Este restante foi aplicado à taxa simples j = 1,5% ao mês durante t = 1 ano, ou melhor, t = 12 meses. Logo: M = (1,06C 20000) x (1 + 1,5% x 12) = 1,2508C O enunciado disse que o montante desta segunda aplicação foi M = 28933,60. Logo: 28933,60 = 1,2508C C = reais Foi pedido o total de juros recebidos. Na primeira aplicação, este valor é: J = C x j x t = x 1% x 6 = 2520 reais Assim, ao final deste investimento o montante foi de reais, dos quais foram retirados 20000, sobrando para o início da segunda aplicação. Os juros desta segunda aplicação foram de: J = x 1,5% x 12 = 4413,6 reais Ao todo, os juros somaram ,6 = 6933,6 reais. Letra D. Resposta: D

11 ! #! 6. FGV AUDITOR ICMS/RJ 2008) A taxa de juros simples de 0,05% ao dia equivale à taxa semestral de: a) 15% b) 1,5% c) 18% d) 9% e) 12% Repare que temos aqui uma exceção: uma questão sobre taxas equivalentes, porém no regime de juros simples. De qualquer forma, o próprio enunciado explicitou o regime de juros. No regime de juros simples, taxas proporcionais são também equivalentes. Considerando que o mês comercial tem 30 dias, então um semestre (6 meses) corresponde a 180 dias. Assim, podemos efetuar a seguinte proporção: 1 dia ,05% 180 dias j Efetuando a multiplicação cruzada na regra de três acima, temos: 1 x j = 180 x 0,05% j = 9% ao semestre Resposta: D 7. FCC - AUDITOR ISS/SP ) Em 05 de janeiro de certo ano, uma pessoa tomou R$10.000,00 emprestados por 10 meses, a juros simples, com taxa de 6% ao mês. Após certo tempo, encontrou um outro credor que cobrava taxa de 4% ao mês. Tomou, então, R$13.000,00 emprestados do segundo credor pelo resto do prazo e, no mesmo dia, liquidou a dívida com o primeiro. Em 05 de novembro desse ano, ao liquidar a segunda dívida, havia pago um total de R$5.560,00 de juros aos dois credores. O prazo do segundo empréstimo foi

12 ! #! a) 4 meses b) meses e meio c) 5 meses d) 5 meses e meio e) 6 meses Veja que temos 10 meses entre o início do primeiro empréstimo (5 de janeiro) e a liquidação do último (5 de novembro). Digamos que o primeiro empréstimo durou t meses. Assim, o segundo empréstimo durou o prazo restante, ou seja, 10 t meses. Após t meses, os juros devidos relativos ao primeiro empréstimo foram de: J = C j t J = , 06 t = 600t Uma vez que este primeiro empréstimo foi liquidado, nos 10 t meses finais apenas o segundo empréstimo, de reais, rendeu juros. Os juros devidos relativos a este segundo empréstimo foram de: J = C j t J = , 04 (10 t ) = 520 (10 t ) Portanto, o total de juros devidos nessa operação foi de: Total de juros = 600t + 520x(10-t) Total de juros = t Como foi pago um total de R$5560,00 em juros, podemos dizer que: 5560 = t t = 4,5 meses O segundo empréstimo teve prazo 10 t meses, isto é: Prazo do segundo = 10 t Prazo do segundo = 10 4,5 = 5,5 meses Resposta: D

13 ! #! 8. FGV AUDITOR ICMS/RJ ) O número de anos para que um capital quadruplique de valor, a uma taxa de 5% ao mês, juros simples, é de (A) 7,50. (B) 3,80. (C) 4,50. (D) 5,00. (E) 6,00. Imagine que temos um capital inicial C. Para ele quadruplicar, é preciso que o montante final seja igual a 4 vezes ele, ou seja, M = 4C. Sabemos ainda que a taxa de juros simples é j = 5% ao mês, portanto podemos usar a fórmula para obter o número de períodos necessários: M = C x (1 + j x t) 4C = C x (1 + 0,05t) 4 = 1 x (1 + 0,05t) = 1 + 0,05t 0,05t = 4 1 t = 3 / 0,05 = 60 meses Como 1 ano tem 12 meses, então 60 meses correspondem a 60 / 12 = 5 anos. Este é o período necessário para o capital quadruplicar, se aplicado a juros simples a uma taxa de 5% ao mês. Resposta: D 9. FGV AUDITOR ICMS/RJ 2011) Um indivíduo deixa de pagar um título no valor de R$2.000,00, atrasando o pagamento em três meses. A taxa de juros, juros simples, é de 35% ao ano. Ao pagar o título, seu valor é (A) R$ 2.250,00. (B) R$ 2.325,00. (C) R$ 2.175,00. (D) R$ 2.155,00. (E) R$ 4.100,00. Temos uma dívida inicial C = 2000, taxa j = 35% ao ano e período t = 3 meses. Veja que a taxa e o período estão em unidades temporais distintas.

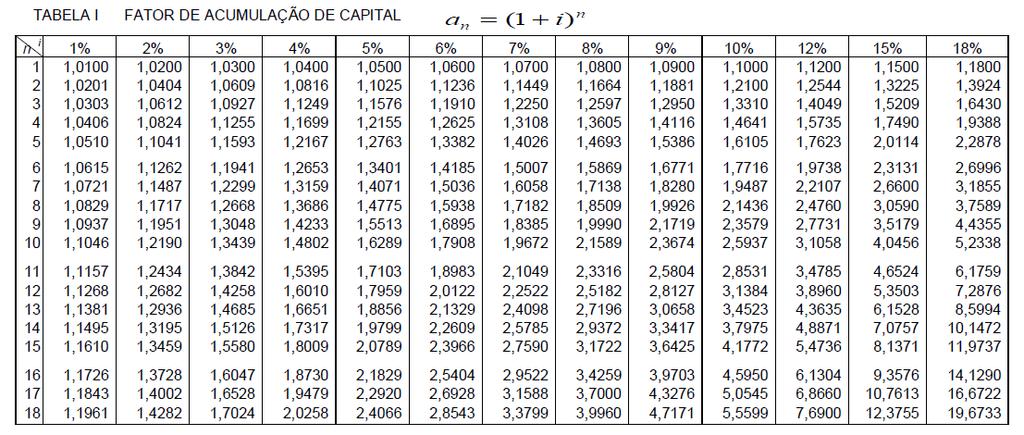

14 ! #! Podemos resolver a questão considerando que t = 3/12 ano = 1/4 ano = 0,25 ano. Portanto, utilizando a fórmula de juros simples, temos: M = C x (1 + j x t) M = 2000 x (1 + 35% x 0,25) M = 2000 x (1,0875) = 2175 Assim, devido ao atraso de 3 meses deverá ser pago o valor de 2175 reais, em substituição aos 2000 reais do início. Resposta: C ATENÇÃO: utilize a tabela abaixo para resolver a próxima questão. 10. ESAF RECEITA FEDERAL 2006) Metade de um capital foi aplicada a juros compostos à taxa de 3% ao mês por um prazo de seis meses enquanto o restante do capital foi aplicado à taxa de 3% ao mês, juros simples, no mesmo período de seis meses. Calcule o valor mais próximo deste capital, dado que as duas aplicações juntas renderam um juro de R$ 8.229,14 ao fim do prazo. a) R$ ,00 b) R$ ,00 c) R$ ,00 d) R$ ,00 e) R$ ,00

foi aplicada a juros compostos à taxa j = 3% ao mês, por um prazo de t = 6 meses.")

15 ! #! Para facilitar a resolução, vamos chamar de C cada metade do capital. Ou seja, o capital total é de 2C. Metade do capital (C) foi aplicada a juros compostos à taxa j = 3% ao mês, por um prazo de t = 6 meses. Assim, o montante gerado por esta metade foi de: M1 = C x (1 + j)t M1 = C x (1 + 3%)6 Na tabela fornecida podemos obter o valor de (1 + 3%)6. Basta buscar o fator para taxa i = 3% e o prazo n = 6 períodos: Portanto, temos: M1 = C x 1, ou aproximadamente M1 = C x 1,194 Assim, os juros obtidos nesta aplicação foram de: J1 = M1 C J1 = C x 1,194 C J1 = C x 0,194

16 ! #! A segunda metade do capital (C) foi aplicado à taxa j = 3% ao mês, juros simples, no mesmo período de t = 6 meses. Assim, os juros obtidos nesta aplicação foram de: J2 = C x j x t J2 = C x 3% x 6 J2 = C x 0,03 x 6 J2 = C x 0,18 Foi dito que as duas aplicações juntas renderam um juro de R$ 8.229,14, ou seja, J1 + J2 = 8229,14 C x 0,194 + C x 0,18 = 8229,14 C x 0,374 = 8229,14 C = 8229,14 / 0,374 C = 22003,04 reais Assim, metade do capital inicial é igual a 22003,04 reais. Ou seja, o capital inicial total é de 2 x 22003,04 = 44006,08 (aproximadamente 44 mil reais). RESPOSTA: E 11. ESAF RECEITA FEDERAL 2012) Marta aplicou R$ ,00 em um banco por 5 meses, a uma taxa de juros simples de 2% ao mês. Após esses 5 meses, o montante foi resgatado e aplicado em outro banco por mais 2 meses, a uma taxa de juros compostos de 1% ao mês. O valor dos juros da segunda etapa da aplicação é igual a a) R$ 221,10.

17 ! #! b) R$ 220,00. c) R$ 252,20. d) R$ 212,20. e) R$ 211,10. No final da primeira aplicação (juros simples) temos o montante: M = x (1 + 0,02 x 5) = reais Aplicando esse valor no segundo investimento (juros compostos), temos: M = x (1 + 0,01)2 = 11221,10 reais Assim, os juros da segunda aplicação somam: J=M C J = 11221, J = 221,10 reais RESPOSTA: A 12. ESAF RECEITA FEDERAL 2012) No sistema de juros simples, um capital foi aplicado a uma determinada taxa anual durante dois anos. O total de juros auferidos por esse capital no final do período foi igual a R$ 2.000,00. No sistema de juros compostos, o mesmo capital foi aplicado durante o mesmo período, ou seja, 2 anos, e a mesma taxa anual. O total de juros auferidos por esse capital no final de 2 anos foi igual a R$ 2.200,00. Desse modo, o valor do capital aplicado, em reais, é igual a a) 4.800,00. b) 5.200,00. c) 3.200,00. d) 5.000,00. e) 6.000,00. No sistema de juros simples, um capital C foi aplicado a uma determinada taxa anual j durante t = 2 anos. O total de juros auferidos por esse capital no final do período foi igual a J = 2.000,00. Ou seja, J=Cxjxt

18 ! #! 2000 = C x j x 2 C x j = 1000 No sistema de juros compostos, o mesmo capital C foi aplicado durante o mesmo período, ou seja, t = 2 anos, e à mesma taxa anual j. O total de juros auferidos por esse capital no final de 2 anos foi igual a J = 2.200,00. Isto é, J=M C 2200 = M C 2200 = C x (1 + j)2 C 2200 = C x (1 + 2j +j2) C 2200 = 2Cj + Cj = 2Cj + Cj x j Sabemos que C x j = Cj = Portanto, 2200 = 2Cj + Cj x j 2200 = 2 x x j 2200 = j j = 0,2 = 20% ao ano Como C x j = 1000, C x 0,2 = 1000 C = 5000 reais RESPOSTA: D ATENÇÃO: utilize a tabela abaixo para resolver a próxima questão.

19 ! #! 13. ESAF SEFAZ/SP 2009) Um capital C é aplicado à taxa de juros compostos de 2% ao mês. Qual o valor mais próximo do montante ao fim de um ano e meio? a) 1,27C b) 1,43C c) 1,37C d) 1,40C e) 1,32C Para j = 2% ao mês e t = 18 meses (1 ano e meio), a tabela do fator de acumulação de capital nos diz que: (1 + 2%)18 = 1, Portanto, o montante que resulta da aplicação do capital C à taxa de 2% ao mês por 18 meses é: M = C x (1 + 2%)18 = 1,428246C Temos, aproximadamente, o valor presente na alternativa C. Resposta: B 14. FGV AUDITOR ICMS/RJ 2011 Adaptada) Um indivíduo tem uma dívida de R$ 500,00 cuja taxa de juros é de 10% ao mês, juros compostos. Após três meses, essa dívida é (A) R$ 675,00. (B) R$ 650,00. (C) R$ 645,50. (D) R$ 665,50. (E) R$ 680,50. O enunciado informa que há uma dívida inicial C = 500, que é corrigida sob o regime de juros compostos, tendo taxa de juros j = 10% ao mês e período t = 3 meses. Aplicando a fórmula, temos o montante final: M = C x (1 + j)t M = 500 x (1 + 0,10)3 M = 500 x 1,1 x 1,1 x 1,1

20 ! #! M = 500 x 1,21 x 1,1 M = 665,50 Resposta: D 15. FGV AUDITOR ICMS/RJ 2010) Uma quantia foi aplicada durante um ano à taxa de 10% ao ano e a seguir, o valor resultante foi reaplicado, por mais um ano, a juros de 20% ao ano. Ambas as taxas são juros compostos. Para que a mesma quantia, aplicada durante igual período, resultasse no mesmo montante, deveria ser aplicada à taxa anual efetiva única de: (A) 14,89%. (B) 15,25%. 0 (C) 16,33%. (D) 18,45%. (E) 20,00%. Imagine que o capital inicial é C. Se ele for aplicado por t = 1 ano a uma taxa j = 10% ao ano, no regime de juros compostos, o montante ao final deste período será: M = C x (1 + j)t M = C x (1 + 0,10)1 = 1,1C Por sua vez, se aplicarmos o valor de 1,1C (valor resultante) por t = 1 ano e j = 20% ao ano, o montante final será: M = (1,1C) x (1 + 0,20)1 = 1,1C x 1,2 = 1,32C O exercício pede a taxa de juros que, se aplicada ao capital inicial C, fornecerá o montante final M = 1,32C ao final de t = 2 anos. Para isto, basta usarmos a fórmula: M = C x (1 + j)t 1,32C = C x (1 + j)2 1,32 = (1 + j)2

21 ! #! Como resolver esta equação acima para obter o valor de j? Particularmente, considero mais interessante testar as alternativas, uma vez que você não terá uma calculadora em mãos. Testando a primeira, se j = 14,89%, temos: (1 + 14,89%)2 = 1,1489x1,1489 = 1,3199 aproximadamente 1,32 Esta deve ser a resposta, mas por cautela vamos testar mais a alternativa seguinte, com j = 15,25%: 1,1525 x 1,1525 = 1,3282 Veja que a alternativa A aproxima-se mais de 1,32, portanto este é o gabarito. As demais alternativas resultariam em valores ainda maiores. Resposta: A 16. FCC AUDITOR ICMS/SP 2009) Uma programação de investimento consiste na realização de três depósitos consecutivos de valores iguais efetuados no início de cada ano. O resgate dos respectivos montantes será feito de uma só vez, três anos após a data do primeiro depósito. Considerando uma taxa de juros compostos de 10% ao ano, e sabendo-se que a soma dos montantes no ato do resgate foi igual a R$ ,00, conclui-se que o valor de cada depósito é igual a (A) R$ ,00 (B) R$ ,00 (C) R$ ,00 (D) R$ ,00 (E) R$ ,00 Digamos que o valor inicial de cada depósito é C. Os três investimentos contam com a taxa de juros composta j = 10% ao ano, e os períodos de duração de cada um deles é de 3 anos, 2 anos e 1 ano. Portanto, a soma dos montantes no dia do resgate é:

22 ! #! M = C x (1 + 10%)3 + C x (1 + 10%)2 + C x (1 + 10%)1 M = 1,331C + 1,21C + 1,1C M = 3,641C Como a soma dos montantes é reais, então: = 3,641C C = reais Resposta: E ATENÇÃO: tabelas para resolução da próxima questão.

23 ! #! 17. ESAF RECEITA FEDERAL 2005) Ana quer vender um apartamento por R$ ,00 a vista ou financiado pelo sistema de juros compostos a taxa de 5% ao semestre. Paulo está interessado em comprar esse apartamento e propõe à Ana pagar os R$ ,00 em duas parcelas iguais, com vencimentos a contar a partir da compra. A primeira parcela com vencimento em 6 meses e a segunda com vencimento em 18 meses. Se Ana aceitar a proposta de Paulo, então, sem considerar os centavos, o valor de cada uma das parcelas será igual a: a) R$ ,00 b) R$ ,00 c) R$ ,00 d) R$ ,00 e) R$ ,00

24 ! #! Repare que Paulo terá uma dívida inicial C = reais, que será paga em duas parcelas iguais de valor P. A taxa de juros é j = 5% ao semestre, sendo a primeira parcela paga após t = 1 semestre e a segunda parcela após t = 3 semestres. Ao final do primeiro semestre, o valor total da dívida será corrigido por juros compostos, sendo: M = C x (1 + j)t = x (1 + 5%)1 = Após o pagamento da primeira parcela, no valor P, a dívida restante passa a ser igual a P. Essa parcela renderá juros durante mais 2 semestres, totalizando: M = ( P) x (1 + 5%)2 = 1,1025 x ( P) Sabemos que após o pagamento da segunda parcela P, o valor da dívida será zerado. Isto é, 1,1025 x ( P) P = 0 ( ,1025P) P = 0 P = ,81 Assim, vemos que cada prestação terá o valor P = R$ ,81, que é aproximadamente o valor presente na alternativa A. Resposta: A Obs.: trabalharemos melhor esses tópicos ao tratar sobre amortizações e anuidades. 18. FCC - AUDITOR ISS/SP ) Em uma loja, um computador, cujo preço é R$2.200,00, pode ser vendido nas seguintes condições: - à vista, com abatimento de 10% no preço ou

25 ! #! - em duas parcelas, sendo a primeira delas dada como entrada, correspondendo a 25% do preço. A segunda, que corresponde ao restante financiado a juros compostos à taxa de 4% ao mês, deve ser paga ao completar 2 meses da data da compra. Se R e S são, respectivamente, os totais pagos no primeiro e no segundo casos, é verdade que: a) S = R + R$354,64 b) S + R = R$4.312,00 c) R = S - R$179,52 d) S - R = R$ 99,52 e) S = 2R No primeiro caso, basta tirarmos 10% do preço inicial. Assim, R = %x2200 = = 1980 reais No segundo caso, a entrada é de 25% de 2200, isto é, 25%x2200 = 550 reais. O saldo devedor é de = Este valor será corrigido, por 2 meses, a juros compostos de 2% ao mês, totalizando: M = C (1 + j )t = 1650 (1 + 0, 04) 2 = 1784, 64 Deste modo, os pagamentos referentes à segunda opção totalizam: S = ,64 = 2334,64 Analisando as alternativas de resposta, temos que a letra A (S = R + 354,64) está correta. Resposta: A 19. CEPERJ SEFAZ/RJ 2011) Comparando o regime de juros simples (JS) com o regime de juros compostos (JC), tem-se que: a) Para o primeiro período, o valor final no regime de JC é o dobro do regime de JS b) No regime de JS, o capital cresce a uma taxa linear c) Os juros ganhos a cada período no regime de JC são constantes ao longo do período

26 ! #! d) Os juros ganhos a cada período no regime de JS são decrescentes ao longo do período e) No regime de JC, o valor final é sempre o dobro do valor final no regime de JS. Vimos que, ao final do primeiro período (t = 1), o montante é igual no regime de JC e de JS. Por isso, a primeira alternativa é falsa. De fato, no regime de JS, o capital começa em C (montante inicial) e, a cada período, aumenta na quantia fixa de C j. Portanto, a dívida cresce numa taxa constante, isso é, linear. Já no regime de JC, o valor devido a título de juros é maior a cada período, pois os juros de um período entram no cálculo dos juros do período seguinte. Neste caso, a dívida cresce numa taxa exponencial (e, portanto, mais rapidamente). Portanto, a alternativa B está correta. Pelo explicado no parágrafo acima, vemos que a alternativa C está errada. Afinal, os juros de um período são maiores que os juros do período anterior, no regime de JC. Da mesma forma, a alternativa D está errada, pois vimos que no regime de JS ganha-se o mesmo valor de juros a cada período. A letra E não tem embasamento algum. Dependendo do valor da taxa de juros, o valor final pode ser igual (se j = 0%) ou diferente entre os regimes de JC e JS, e não necessariamente o dobro. Resposta: B. ATENÇÃO: utilize a tabela abaixo para resolver as próximas duas questões. 20. ESAF RECEITA FEDERAL 2006) Indique qual o valor mais próximo da taxa equivalente à taxa nominal de 36% ao ano com capitalização mensal.

27 ! #! a) 2,595% ao mês. b) 19,405% ao semestre. c) 18% ao semestre. d) 9,703% ao trimestre. e) 5,825% ao bimestre. A taxa de 36% ao ano é uma taxa nominal, pois a sua capitalização é mensal. Como o ano é composto por 12 meses, basta dividir essa taxa por 12 para obtermos a taxa efetiva: Taxa efetiva = 36% / 12 = 3% ao mês Note que esta é a taxa efetiva porque ela está definida na mesma unidade do prazo de capitalização (mensal). Não temos a opção 3%am entre as alternativas de resposta. A única taxa mensal fornecida é a da alternativa A, que está claramente errada. As outras taxas são bimestrais, trimestrais ou semestrais. Assim, para analisar as alternativas B a E, precisamos calcular as taxas bimestrais, trimestrais e semestrais que equivalem a 3% ao mês. Fazemos isso usando a fórmula: (1 + jeq)teq = (1 + j)t Como o prazo teq = 1 bimestre corresponde ao prazo t = 2 meses, podemos obter a taxa bimestral assim: (1 + jeq)1 = (1 + 3%)2 1 + jeq = (1,03)2 1 + jeq = 1,0609 jeq = 0,0609 = 6,09% ao bimestre

1 = (1 + 3%)6 1 + jeq = (1,03)6 1 + jeq = 1,194052 jeq =")

28 ! #! Para obtermos a taxa trimestral, basta lembrar que teq = 1 trimestre corresponde ao prazo t = 3 meses, ou seja, (1 + jeq)1 = (1 + 3%)3 1 + jeq = (1,03)3 1 + jeq = 1, jeq = 0, = 9,2727% ao trimestre Para obtermos a taxa semestral, basta lembrar que teq = 1 semestre corresponde ao prazo t = 6 meses, ou seja, (1 + jeq)1 = (1 + 3%)6 1 + jeq = (1,03)6 1 + jeq = 1, jeq = 0, = 19,4052% ao semestre Temos esta última opção na alternativa B, que é nosso gabarito. Repare que todos os fatores utilizados nesta resolução saíram da tabela fornecida: RESPOSTA: B 21. ESAF RECEITA FEDERAL 2001) - Indique a taxa de juros anual equivalente à taxa de juros nominal de 12% ao ano com capitalização mensal.

29 ! #! a) 12,3600% b) 12,5508% c) 12,6825% d) 12,6162% e) 12,4864% A taxa fornecida no enunciado é nominal, pois está definida em um período (ano) diferente daquele da capitalização (mensal). Como um ano possui 12 meses, basta dividir a taxa de 12% ao ano por 12, chegando à taxa efetiva de 1% ao mês. Precisamos agora obter a taxa anual que equivale à taxa efetiva de 1% ao mês. Basta lembrar que, para o prazo buscado (teq = 1 ano), temos o prazo correspondente t = 12 meses. Assim, (1 + jeq)teq = (1 + j)t (1 + jeq)1 = (1 + 1%)12 Na tabela fornecida acima, vemos que o fator (1 + 1%)12 é igual a 1, Portanto, 1 + jeq = 1, jeq = 0, jeq = 12,6825% ao ano RESPOSTA: C 22. ESAF SUSEP 2010) No sistema de juros compostos, o Banco X oferece uma linha de crédito ao custo de 80 % ao ano com capitalização trimestral. Também no sistema de juros compostos, o Banco Y oferece a mesma linha de crédito ao custo dado pela taxa semestral equivalente à taxa cobrada pelo Banco X. Maria

30 ! #! obteve 100 unidades monetárias junto ao Banco X, para serem pagas ao final de um ano. Mário, por sua vez, obteve 100 unidades monetárias junto ao Banco Y para serem pagas ao final de um semestre. Sabendo-se que Maria e Mário honraram seus compromissos nos respectivos períodos contratados, então os custos percentuais efetivos pagos por Maria e Mário, foram, respectivamente, iguais a: a) 320 % ao ano e 160 % ao semestre. b) 120 % ao ano e 60 % ao semestre. c) 72,80 % ao ano e 145,60 % ao semestre. d) 240 % ao ano e 88 % ao ano. e) 107,36 % ao ano e 44 % ao semestre. No Banco X temos uma taxa de 80%aa com capitalização trimestral, o que corresponde à taxa efetiva de 20% ao trimestre (pois temos 4 trimestres em um ano). Maria obteve 100 unidades monetárias junto ao Banco X, para serem pagas ao final de um ano, ou seja, 4 trimestres, portanto o montante pago por ela foi de: M = C x (1 + j)t M = 100 x (1 + 20%)4 M = 100 x 1,204 M = 100 x 2,0736 M = 207,36 reais Assim, os juros pagos por Maria foram de 207, = 107,36. Percentualmente, temos o custo de 107,36 / 100 = 107,36%. Isso já permite marcar a alternativa E. Vejamos o caso de Mário só por fins didáticos. O Banco Y oferece a mesma linha de crédito ao custo dado pela taxa semestral equivalente à taxa cobrada pelo

31 ! #! Banco X. A taxa semestral que equivale a 20% ao trimestre é obtida pela fórmula de taxas equivalentes, lembrando que teq = 1 semestre corresponde a t = 2 trimestres: (1 + jeq)teq = (1 + j)t (1 + jeq)1 = (1 + 20%)2 1 + jeq = 1,44 jeq = 44% ao semestre Assim, em um semestre Mário teve um custo de 44%. RESPOSTA: E 23. ESAF RECEITA FEDERAL 2009) No sistema de juros compostos um capital PV aplicado durante um ano à taxa de 10 % ao ano com capitalização semestral resulta no valor final FV. Por outro lado, o mesmo capital PV, aplicado durante um trimestre à taxa de it% ao trimestre resultará no mesmo valor final FV, se a taxa de aplicação trimestral for igual a: a) 26,25 % b) 40 % c) 13,12 % d) 10,25 % e) 20 % A palavra capitalização presente no enunciado nos remete ao regime de juros compostos. Neste regime os juros são integrados ao capital ( capitalizados ) a cada período. Assim, mesmo se o enunciado não explicitasse o regime de juros, você deveria optar pelos compostos. Uma taxa de 10% ao ano com capitalização semestral é uma taxa nominal. Para obter a taxa efetiva, basta dividi-la por 2, pois temos 2 semestres em um ano. Assim, temos a taxa efetiva de 5% ao semestre. Aplicando o capital PV durante 1 ano à taxa de 5% ao semestre, temos, ao final do período:

32 ! #! M = C (1 + j )t FV = PV (1 + 0, 05)2 = PV (1, 05)2 FV = PV 1,1025 Note que a aplicação rendeu 10,25% de juros. Para obter o mesmo rendimento deixando o PV aplicado por t = 1 trimestre, a taxa de juros ao trimestre (it) deve ser de 10,25%, como pode ser visto abaixo: M = C x (1 + j)t FV = PV (1 + it )1 PV 1,1025 = PV (1 + it ) 1,1025 = (1 + it ) it = 0,1025 = 10, 25% Resposta: D ATENÇÃO: utilize a tabela abaixo para resolver a próxima questão. 24. ESAF CVM 2010) Qual o valor mais próximo da taxa equivalente à taxa nominal de 24% ao ano com capitalização mensal? a) 12,616% ao semestre. b) 24% ao ano. c) 12% ao semestre. d) 4,803% ao bimestre. e) 5,75% ao trimestre.

33 ! #! A taxa nominal de 24% ao ano, com capitalização mensal, corresponde à taxa efetiva mensal de: Taxa efetiva = 24% / 12 = 2% ao mês Para calcular a taxa bimestral que equivale a 2% ao mês, basta lembrar que para teq = 1 bimestre temos t = 2 meses: (1 + jeq)teq = (1 + j)t (1 + jeq)1 = (1 + 2%)2 (1 + jeq)1 = 1,0404 jeq = 4,04% ao bimestre Para calcular a taxa trimestral que equivale a 2% ao mês, basta lembrar que para teq = 1 trimestre temos t = 3 meses: (1 + jeq)teq = (1 + j)t (1 + jeq)1 = (1 + 2%)3 (1 + jeq)1 = 1,0612 jeq = 6,12% ao trimestre Para calcular a taxa semestral que equivale a 2% ao mês, basta lembrar que para teq = 1 semestre temos t = 6 meses: (1 + jeq)teq = (1 + j)t (1 + jeq)1 = (1 + 2%)6 (1 + jeq)1 = 1,1261 jeq = 12,61% ao semestre Note que podemos parar por aqui, afinal temos esta opção na alternativa A. Se quiséssemos calcular ainda a taxa anual que equivale a 2% ao mês, teríamos: (1 + jeq)teq = (1 + j)t (1 + jeq)1 = (1 + 2%)12 (1 + jeq)1 = 1,2682 jeq = 26,82% ao ano Resposta: A

34 ! #! 25. ESAF PECFAZ 2013) A taxa efetiva anual de uma aplicação que rende juros compostos, a uma taxa nominal de 10% ao ano, com capitalização semestral, é igual a: a) 10% b) 10,50% c) 10,25% d) 10,75% e) 11% A taxa nominal de 10% ao ano, com capitalização semestral, corresponde à taxa efetiva de 5% ao semestre (basta dividir por 2, pois um ano tem 2 semestres). A taxa anual que equivale a essa taxa efetiva é obtida lembrando que, para teq = 1 ano, temos t = 2 semestres: (1 + jeq)teq = (1 + j)t (1 + jeq)1 = (1 + 5%)2 jeq = 1, jeq = 0,1025 jeq = 10,25% ao ano RESPOSTA: C 26. ESAF CVM 2010) Um investidor fez uma aplicação em um título com rentabilidade pós-fixada por um prazo de três meses a uma taxa de juros simples de 18% ao ano. O índice de correção a ser aplicado ao montante passou de 80, no início, a 83,2, no fim do prazo. Qual o valor mais próximo da rentabilidade total do título nesse prazo? a) 8,5% b) 7,7% c) 8% d) 7,844% e) 8,68% Temos um título que rende juros simples de j = 18% ao ano, pelo prazo de t = 3 meses. O prazo pode ser substituído por t = 3/12 ano = 1/4 ano. Assim,

35 ! #! M = C x (1 + j x t) M = C x (1 + 18% x 1/4) M = 1,045C O índice de correção mencionado no enunciado serve para corrigir o montante, normalmente com o objetivo de repor a inflação medida por algum índice de preços (como o IPCA). Como este índice foi de 80 para 83,2, o montante final deve ser corrigido da seguinte forma: M = 1, 045C 83, 2 80 M = 1, 045C 1, 04 M = 1, 0868C Portanto, o rendimento total foi de 8,68% do capital inicialmente aplicado. Resposta: E 27. ESAF Auditor Pref. Natal 2008) Duas pessoas fizeram uma aplicação financeira. A pessoa "A" aplicou R$ ,00, à taxa efetiva de juros de 0,5% a.m. e a pessoa "B" aplicou R$ ,00, à taxa nominal de 6% a.a. Em ambos os casos as capitalizações são mensais e os juros serão pagos junto com o principal. Ao final de 1 (um) ano podemos afirmar que: a) O juro recebido pela pessoa "A" é maior do que o juro recebido pela pessoa "B". b) Não há proporcionalidade entre juros de "A" e "B". c) A taxa efetiva de juros de "A" é maior do que a taxa efetiva de "B". d) A taxa nominal de "B" é maior do que a taxa nominal de "A". e) Os montantes finais são iguais. A taxa nominal de 6%aa, capitalizada mensalmente, corresponde à taxa efetiva de 0,5%am. Portanto, ambos os investimentos tem a mesma taxa efetiva de 0,5%am. Assim, note que as duas pessoas investiram à mesma taxa de juros, e pelo mesmo prazo, porém a pessoa A investiu um capital inicial que é o dobro daquele investido pela pessoa B. Logicamente, os juros recebidos pela pessoa A serão maiores que os juros recebidos pela pessoa B, o que já permite marcar a alternativa A. Veja isso melhor abaixo:

36 ! #! MA = x (1 + 0,5%)12 MB = x (1 + 0,5%)12 Como J = M C, temos: JA = x (1 + 0,5%) JB = x (1 + 0,5%) JA = x [(1 + 0,5%)12 1] JB = x [(1 + 0,5%)12 1] Note que os juros recebidos pela pessoa A são exatamente o dobro dos juros recebidos pela pessoa B. Resposta: A 28. ESAF PECFAZ 2013) O capital de R$ ,00 foi aplicado por um ano e gerou R$ 1.860,00 de juros. Se a inflação desse ano foi de 5%, então a taxa real de juros desse ano foi: a) 11% b) 10% c) 10,5% d) 9,5% e) 9% Percentualmente, os juros aparentes no período foram: jn = 1860 / = 0,155 = 15,5% Como a inflação foi i = 5% no mesmo período, podemos obter a taxa real assim: (1 + jreal) = (1 + jn) / (1 + i) (1 + jreal) = (1 + 0,155) / (1 + 0,05) (1 + jreal) = 1,155 / 1,05 (1 + jreal) = 1,1 jreal = 0,1 = 10% RESPOSTA: B

37 ! #! 29. FCC AUDITOR ISS/SP 2012) Uma pessoa investiu R$1.000,00 por 2 meses, recebendo ao final desse prazo o montante de R$1.060,00. Se, nesse período, a taxa de juros foi de 4%, então a taxa de inflação desse bimestre foi de aproximadamente: a) 1,84 b) 1,86 c) 1,88 d) 1,90 e) 1,92 O ganho aparente nesta aplicação foi de 60 reais ( ). Percentualmente, ganho aparente foi de: jn = 60 / 1000 = 6% Esses são os juros nominais, isto é, sem levar em conta o efeito da inflação. Se os juros reais (já levando em conta a inflação) foram de 4%, podemos descobrir a taxa de inflação pela relação abaixo: (1 + jn ) = (1 + jreal ) (1 + i ) (1 + 6%) = (1 + 4%) (1 + i) i = 0,0192 = 1,92% Resposta: E 30. FGV AUDITOR ICMS/RJ 2010) Um empréstimo foi feito à taxa de juros real de 20%. Sabendo-se que a inflação foi de 10% no período, a taxa de juros aparente é: (A) 12%. (B) 22%. (C) 28%. (D) 30%. (E) 32%.

38 ! #! Temos a taxa real jreal = 20% e a inflação i = 10% no período. Logo, a taxa de juros nominal ou aparente (jn) é: (1 + jn ) = (1 + jreal ) (1 + i ) (1 + jn ) = (1 + 20%) (1 + 10%) jn = 0,32 = 32% Resposta: E 31. FGV AUDITOR ICMS/RJ 2011) Em um período de um ano, a taxa aparente de juros foi de 15%, e a taxa de inflação, de 5%. Assim, a taxa real foi de (A) 9,52%. (B) 8,95%. (C) 10,00%. (D) 7,50%. (E) 20,75%. A relação entre a taxa de juros real (jreal), a inflação (i) e a taxa de juros nominal ou aparente (jn) é simplesmente: (1 + jn ) = (1 + jreal ) (1 + i ) Veja que jn = 15% (taxa nominal ou aparente) e i = 5% (inflação). Portanto, a taxa real (jreal) é: (1 + 15%) = (1 + jreal ) (1 + 5%) jreal = 9,52% Resposta: A

39 ! #! 32. ESAF RECEITA FEDERAL 2006) Um capital de R$ ,00 é aplicado a juros compostos à taxa de 18% ao semestre. Calcule o valor mais próximo do montante ao fim de quinze meses usando a convenção linear. a) R$ ,00 b) R$ ,00 c) R$ ,00 d) R$ ,00 e) R$ ,00 Temos um capital C = reais aplicado à taxa de juros compostos j = 18% ao semestre pelo prazo t = 15 meses. Como 1 semestre é composto por 6 meses, basta dividirmos o prazo mensal por 6 para obtermos o prazo semestral: t = 15 / 6 = 2,5 semestres Temos um prazo fracionário. Para aplicar a convenção linear, devemos inicialmente aplicar o capital a juros compostos pela parte inteira do prazo, ou seja, t = 2 semestres: M = C x (1 + j)t M = x (1 + 18%)2 M = x 1,182 M = x 1,3924 M = reais

40 ! #! Agora devemos aplicar o valor obtido ( reais) pelo prazo restante (t = 0,5 semestre), porém utilizando a fórmula de juros simples. Com isso obtemos o valor final: M = C x (1 + j x t) M = x (1 + 18% x 0,5) M = x 1,09 M = ,60 reais RESPOSTA: C ATENÇÃO: utilize a tabela abaixo para resolver a próxima questão. 33. ESAF RECEITA FEDERAL 2001) Um capital é aplicado a juros compostos durante seis meses e dez dias, a uma taxa de juros de 6% ao mês. Qual o valor que mais se aproxima dos juros obtidos como porcentagem do capital inicial, usando a convenção linear? a) 46,11% b) 50,36% c) 41,85% d) 48,00% e) 44,69%

41 ! #! Temos um capital C aplicado pelo prazo t = 6 meses e 10 dias à taxa composta de j = 6% ao mês. Lembrando que o mês comercial tem 30 dias, então 10 dias correspondem a 10/30 = 1/3 de mês. Ou seja, o prazo de aplicação é de 6 meses e mais 1/3 de mês. Utilizando a convenção linear, começamos aplicando o capital, à juros compostos, pela parte inteira do prazo (6 meses): M = C x (1 + 6%)6 Na tabela fornecida, (1 + 6%)6 = 1,418 (aproximadamente). Assim, M = C x 1,418 Agora devemos aplicar este montante de 1,418C pela parte fracionária do prazo (1/3 de mês), utilizando a fórmula de juros simples: M = 1,418C x (1 + 6% x 1/3) M = 1,418C x (1 + 2%) M = 1,418C x 1,02 M = 1,446C Os juros obtidos foram, portanto, de: J=M C J = 1,446C C J = 0,446C = 44,6% x C Ou seja, os juros obtidos foram de aproximadamente 44,6% do capital inicial.

42 ! #! RESPOSTA: E 34. ESAF RECEITA FEDERAL 2003) Um capital é aplicado a juros compostos à taxa de 40% ao ano durante um ano e meio. Calcule o valor mais próximo da perda percentual do montante considerando o seu cálculo pela convenção exponencial em relação ao seu cálculo pela convenção linear, dado que 1,401,5 =1, a) 0,5% b) 1% c) 1,4% d) 1,7% e) 2,0% Utilizando a convenção exponencial, basta considerar t = 1,5 ano na fórmula de juros compostos. Assim, temos o montante final: M = C x (1 + 40%)1,5 = 1,656502C Utilizando a convenção linear, devemos utilizar a fórmula de juros compostos apenas para a parte inteira do período de aplicação (t = 1), utilizando juros simples para a parte fracionária (t = 0,5). Assim, temos: M1 = C x (1 + 40%)1 = 1,40C M = M1 x (1 + 40% x 0,5) = 1,20M1 = 1,20 x 1,40C = 1,68C Veja que o montante obtido com a convenção linear (1,68C) é maior que o obtido com a convenção exponencial (1,656502C). Para encontrar a diferença percentual, podemos usar a regra de três simples abaixo: 1,68C % 1,656502C X X = 0,9860 = 98,60%

43 ! #! Assim, o montante obtido com a convenção exponencial representa 98,60% do montante obtido com a convenção linear. A perda percentual é, portanto, igual a 100% - 98,60% = 1,4%. Resposta: C 35. ESAF RECEITA FEDERAL 2003) Os capitais de R$ 2.500,00, R$ 3.500,00, R$4.000,00 e R$ 3.000,00 são aplicados a juros simples durante o mesmo prazo às taxas mensais de 6%, 4%, 3% e 1,5%, respectivamente. Obtenha a taxa média mensal de aplicação destes capitais. a) 2,9% b) 3% c) 3,138% d) 3,25% e) 3,5% Chamando de t o prazo de aplicação de cada um dos capitais, podemos obter a taxa média diretamente através da fórmula: n jm = C j i i =1 C t i C1 j1 t + C2 j 2 t + C3 j 3 t + C4 j 4 t (C1 + C2 + C3 + C4 ) t jm = jm = t n i =1 jm = i C1 j1 + C2 j 2 + C3 j 3 + C4 j 4 (C1 + C2 + C3 + C4 ) , , , , jm =

44 ! #! j m = 0,035 j m = 3,5% Ou seja, poderíamos simplesmente aplicar todo o capital à taxa de 3,5%, e obteríamos o mesmo rendimento conseguido nos quatro investimentos descritos no enunciado. RESPOSTA: E 36. ESAF RECEITA FEDERAL 2002) Os capitais de R$ 2.000,00, R$ 3.000,00, R$ 1.500,00 e R$ 3.500,00 são aplicados à taxa de 4% ao mês, juros simples, durante dois, três, quatro e seis meses, respectivamente. Obtenha o prazo médio de aplicação destes capitais. a) quatro meses b) quatro meses e cinco dias c) três meses e vinte e dois dias d) dois meses e vinte dias e) oito meses Vamos calcular o valor dos juros ganhos em cada investimento, utilizando a fórmula J = C j t : J1 = ,04 2 = 160 J2 = ,04 3 = 360 J3 = ,04 4 = 240 J 4 = ,04 6 = 840 Assim, os juros totais somaram 1600 reais. O prazo médio tm é aquele após o qual, aplicando todo o capital (10000) à taxa de 4% dada no enunciado, leva aos mesmos juros totais. Isto é, 1600 = ,04 t m t m = 4 meses

45 ! #! Obs.: se você preferir usar a fórmula: tm = tm = C1 j t1 + C2 j t2 + C3 j t3 + C4 j t 4 (C1 + C2 + C3 + C4 ) j , , , ,04 6 ( ) 0,04 tm = 4 Resposta: A 37. FGV AUDITOR ICMS/RJ 2008) Os valores de R$ e R$ foram aplicados à mesma taxa de juros simples durante 12 e 6 meses, respectivamente. O prazo médio da aplicação conjunta desses capitais, em meses, é: a) 12 b) 8 c) 10 d) 9,2 e) 7,5 Sendo j a taxa de juros das duas aplicações, podemos calcular facilmente o total de juros obtido em cada uma delas: J50000 = x j x 12 = j J = x j x 6 = j Assim, o total obtido na forma de juros é igual a j. O prazo médio tm é aquele que, aplicado sobre o capital total (150000), e com a mesma taxa j, rende o mesmo valor a título de juros. Isto é, J = C x j x tm

46 ! #! j = x j x tm tm = = Portanto, o prazo médio de aplicação é de 8 meses. Resposta: B 38. ESAF RECEITA FEDERAL 2001) Os capitais de R$3.000,00, R$5.000,00 e R$8.000,00 foram aplicados todos no mesmo prazo, a taxas de juros simples de 6% ao mês, 4% ao mês e 3,25% ao mês, respectivamente. Calcule a taxa média de aplicação desses capitais. a) 4,83% ao mês b) 4,859% ao mês c) 4,4167% ao mês d) 3,206% ao mês e) 4% ao mês Chamando o prazo dos investimentos de t, podemos calcular o valor dos juros obtidos em cada um dos investimentos através da fórmula J = C j t : J1 = ,06 t = 180t J 2 = ,04 t = 200t J3 = ,0325 t = 260t Portanto, o total de juros gerado foi de 640t. A taxa média jm é aquela que, aplicada a todo o capital (16000), durante o mesmo tempo t, gera esse mesmo valor de juros. Isto é: 640t = j m t 640 = j m 640 = jm 16000

47 ! #! 0,04 = 4% = j m Obs.: Se você preferir usar a fórmula para a taxa média, temos: jm = jm = C1 j1 t + C2 j 2 t + C3 j 3 t (C1 + C2 + C3 ) t ,06 t ,04 t ,0325 t = 0,04 = 4% ( ) t Resposta: E 39. ESAF RECEITA FEDERAL 2006) Três capitais nos valores respectivos de 100, 250 e 150 são aplicados a juros simples no mesmo prazo às taxas de 3%, 4% e 2% ao mês, respectivamente. Obtenha a taxa média mensal de aplicação desses capitais. a) 3,4% b) 3,2% c) 3,0% d) 2,8% e) 2,6% Aplicando diretamente a fórmula de taxa média, temos: n jm = C j i i =1 jm = t n C t i =1 jm = i i C1 j1 t + C2 j 2 t + C3 j 3 t (C1 + C2 + C3 ) t 100 0,03 t ,04 t ,02 t ( ) t

48 ! #! jm = 100 0, , ,02 ( ) jm = 16 = 3,2% 500 RESPOSTA: B 40. FCC Banco do Brasil 2011) Saulo aplicou R$ 45000,00 em um fundo de investimento que rende 20% ao ano. Seu objetivo é usar o montante dessa aplicação para comprar uma casa que, na data da aplicação, custava R$ ,00 e se valoriza à taxa anual de 8%. Nessas condições, a partir da data da aplicação, quantos anos serão decorridos até que Saulo consiga comprar tal casa? Dado: (Use a aproximação: log 3 = 0,48) (A) 15. (B) 12. (C) 10. (D) 9. (E) 6. Veja que o capital de Saulo cresce devido ao investimento, e o preço da casa cresce devido à valorização. No caso do capital, seu valor inicial é C = 45000, a taxa de juros é j = 20% ao ano, regime de juros compostos (veja que o enunciado nos mandou usar log3, o que é inviável no regime simples). Após um tempo t, o montante é: M = x (1 + 0,20)t A casa tinha valor inicial C = reais e valorizava à taxa j = 8% ao ano. Após um tempo t, o seu valor é: M = x (1 + 0,08)t Para que estes dois montantes se igualem, é preciso que: x (1 + 0,20)t = x (1 + 0,08)t 1,2t = 3 x 1,08t

49 ! #! (1,2 / 1,08)t = 3 Agora devemos lançar mão dos conhecimentos de logaritmo: log(120 / 108)t = log3 t x log(10 / 9) = 0,48 t x [log10 log9] = 0,48 t x [ 1 log32] = 0,48 t x [1 2 x log3] = 0,48 t x [1 2 x 0,48] = 0,48 t = 12 anos Resposta: B

50 ! #! 3. BATERIA DE EXERCÍCIOS COMPLEMENTAR Como disse no início da aula, entendo que a bateria de questões vista acima é suficiente para que você consiga um bom desempenho na prova. Caso você sinta necessidade de praticar mais (e tenha tempo disponível para isso), segue abaixo mais algumas questões que selecionei sobre os tópicos mais relevantes relacionados com Juros Simples e Compostos. 41. FGV AUDITOR ICMS/RJ 2008) A taxa de juros mensal, juros compostos, que faz com que um capital aumente de R$1.500 para R$1.653,75 em 2 meses é de: a) 2% b) 5% c) 3% d) 10% e) 8% Sendo o valor inicial C = 1500, valor final M = 1653,75 e prazo t = 2 meses, basta aplicarmos a fórmula de juros compostos para obter a taxa de juros j: M = C x (1 + j)t 1653,75 = 1500 x (1 + j)2 1,1025 = (1 + j)2 1 + j = 1,05 j = 0,05 = 5% Resposta: B 42. FCC AUDITOR ICMS/SP 2006) Uma pessoa aplica 40% de seu capital, na data de hoje, a uma taxa de juros simples de 30% ao ano, durante 6 meses. Aplica o restante, na mesma data, à taxa de juros compostos de 10% ao trimestre, durante 1 semestre. Sabendo-se que a soma dos montantes obtidos através destas duas

51 ! #! operações é igual a R$65.230,00, tem-se que o valor do capital inicial total que esta pessoa possui na data de hoje é: a) R$50.000,00 b) R$52.500,00 c) R$55.000,00 d) R$57.500,00 e) R$60.000,00 Sendo T o valor do capital inicial total, podemos dizer que 40% deste capital é representado por 0,40T, e o restante é 0,60T. A primeira parte do capital é aplicada à taxa simples j = 30% ao ano durante t = 1 semestre. Como a taxa e o período estão em unidades temporais distintas, podemos utilizar a taxa proporcional j = 15% ao semestre, pois ela é equivalente (em juros simples, taxas proporcionais são também equivalentes). Assim: M = C x (1 + j x t) M = 0,40T x (1 + 0,15 x 1) M = 0,46T A segunda parte do capital é aplicada à taxa composta j = 10% ao trimestre, durante t = 1 semestre, ou melhor, t = 2 trimestres. Portanto: M = C x (1 + j)t M = 0,60T x (1 + 0,10)2 M = 0,726T Portanto, a soma dos montantes é 0,46T + 0,726T = 1,186T. Segundo o enunciado, esta soma é igual a R$ Assim: = 1,186T T = reais

52 ! #! Resposta: C 43. FCC SEFAZ/SP 2010) Um investidor aplicou o capital de R$ ,00, resgatando todo o montante após um ano. Sabe-se que a taxa real de juros desta aplicação e a taxa de inflação do período correspondente foram iguais a 10% e 2,5%, respectivamente. O montante resgatado pelo investidor foi de (A) R$ ,00 (B) R$ ,00 (C) R$ ,00 (D) R$ ,00 (E) R$ ,00 Veja que a taxa real de juros foi jreal = 10% e a taxa de inflação foi i = 2,5%. Utilizando a fórmula que vimos, podemos obter a taxa de juros aparente jn: (1 + jn ) = (1 + jreal ) (1 + i ) (1 + jn ) = (1 + 10%) (1 + 2,5%) 1 + jn = 1, 025 1,10 = 1,1275 jn = 0,1275 = 12, 75% Portanto, o capital de reais rendeu 12,75% no período, chegando ao montante de: M = x (1 + 12,75%) = reais Resposta: A 44. FGV AUDITOR ICMS/RJ 2010) No regime de juros compostos, a taxa de juros semestral equivalente à taxa de 125% ao ano é igual a: (A) 45%. (B) 50%. (C) 61,25%. (D) 62,25%.

53 ! #! (E) 275%. Aqui basta lembrar que: (1 + j)t = (1 + jeq)teq Como 1 ano é equivalente a 2 semestres, vamos usar t = 1, e teq = 2. Assim: ( %)1 = (1 + jeq)2 2,25 = (1 + jeq)2 Você se lembra que 152 = 225? E que, portanto, 1,52 = 2,25? Se sim, basta escrever que: 1,5 = 1 + jeq jeq = 0,5 = 50% ao semestre (letra B) Resposta: B 45. FCC AUDITOR ISS/SP 2007) Uma pessoa necessita efetuar dois pagamentos, um de R$ 2.000,00 daqui a 6 meses e outro de R$ 2.382,88 daqui a 8 meses. Para tanto, vai aplicar hoje a juros simples o capital C à taxa de 3% ao mês, de forma que: daqui a 6 meses possa retirar todo o montante, efetuar o pagamento de R$ 2.000,00 e, nessa data, aplicar o restante a juros simples, à mesma taxa, pelo resto do prazo; daqui a 8 meses possa retirar todo o montante da segunda aplicação e efetuar o segundo pagamento, ficando com saldo nulo e sem sobras. Nessas condições, o valor de C é igual a (A) R$ 3.654,00 (B) R$ 3.648,00 (C) R$ 3.640,00 (D) R$ 3.620,00 (E) R$ 3.600,00

54 ! #! Se aplicarmos o capital inicial C à taxa simples de j = 3% ao mês por t = 6 meses, teremos ao final deste período teremos: M = C x (1 + j x t) = C x (1 + 0,03 x 6) = 1,18C Após pagar 2000 reais, sobram 1,18C Este será o capital inicial da segunda aplicação, que tem a mesma taxa j = 3% ao mês e período t = 2 meses (período entre o 6º e 8º meses). O montante deverá ser igual a 2382,88 reais, que é o valor do segundo título, pois o enunciado diz que após este segundo pagamento não sobra nada (nem falta). Logo, Montante da segunda aplicação = Capital da segunda aplicação x (1 + j x t) 2382,88 = (1,18C 2000) x (1 + 0,03 x 2) 2382,88 = (1,18C 2000) x 1,06 1,18C 2000 = 2382,88 / 1,06 = ,18C = = 4248 C = 4248 / 1,18 = 3600 Portanto, o valor aplicado inicialmente foi C = R$3600. Resposta: E 46. CEPERJ SEFAZ/RJ 2011) O cartão de crédito que João utiliza cobra 10% de juros ao mês, e a conta vence no dia 15 de cada mês. No dia 15 de agosto, a dívida de João com o cartão de crédito era de R$1500,00, e nada foi pago nessa data. No dia 15 de setembro, João pagou R$750,00, e no dia 15 de outubro pagou mais R$750,00. Se nesse período ele não fez novas compras, João ainda ficou devendo ao cartão a quantia de: A) R$150,00 B) R$180,00 C) R$210,00 D) R$240,00

55 ! #! E) R$300,00 Se a dívida inicial era de 1500 reais e a taxa de juros de 10%, após 1 mês (isto é, em 15 de setembro) esta dívida totalizava: D = %x1500 = 1650 reais Se neste momento foram pagos 750 reais, a dívida caiu para: D = = 900 reais Após mais 1 mês, essa dívida de 900 reais subiu 10%: D = % x 900 = 990 reais Se neste momento foram pagos 750 reais, a dívida restante é: D = = 240 reais Resposta: D 47. FCC Fiscal SEFIN/RO 2010) Dois capitais foram aplicados a uma taxa de juros simples de 2% ao mês. O primeiro capital ficou aplicado durante o prazo de um ano e o segundo, durante 8 meses. A soma dos dois capitais e a soma dos correspondentes juros são iguais a R$ ,00 e R$ 5.280,00, respectivamente. O valor do módulo da diferença entre os dois capitais é igual a (A) R$ 5.000,00 (B) R$ 4.000,00 (C) R$ 3.000,00 (D) R$ 2.500,00 (E) R$ 2.000,00 Sendo A e B os dois capitais da questão, sabemos que j = 2% e t = 12 meses e 8 meses, respectivamente. Portanto, os juros obtidos em cada aplicação são:

56 ! #! JA = A x 2% x 12 = 0,24A JB = B x 2% x 8 = 0,16B Foi dito que a soma dos capitais é 27000, e a soma dos juros é Portanto, temos que: = A + B 5280 = 0,24A + 0,16B Na primeira equação acima, podemos dizer que B = A. Substituindo B por A na segunda equação, temos: 5280 = 0,24A + 0,16 (27000 A) 5280 = 0,24A ,16A 960 = 0,08A A = reais Como B = A, então B = reais. A diferença entre A e B é de 3000 reais. Resposta: C 48. CEPERJ SEFAZ/RJ 2011) Carlos comprou uma geladeira pequena que custava R$600,00 à vista, em três parcelas. Fez o primeiro pagamento de 200 reais como entrada no ato da compra, fez um segundo pagamento de 200 reais 30 dias após a compra, e um terceiro de p reais 60 dias após a compra. Sabendo que a loja cobra 5% de juros ao mês, o valor de p é: A) 210 B) 222 C) 231 D) 245 E) 260

57 ! #! Como foram pagos 200 reais no ato da compra, Carlos saiu da loja devendo 400 reais. Esta dívida rendeu juros de 5% ao longo dos primeiros 30 dias, totalizando: D = 1,05 x 400 = 420 reais Neste momento foram pagos 200 reais, sobrando 220 reais de dívida. Estes 220 renderam mais 5% de juros ao longo do mês seguinte, totalizando: D = 1,05 x 220 = 231 Portanto, é preciso fazer um pagamento de p = 231 reais ao final do segundo mês para quitar a dívida. Resposta: C 49. VUNESP Fiscal ISS/SJC 2012) Um valor de R$ 8.000,00 é aplicado a uma taxa de juros simples de 2,5% a.m. Outra aplicação é feita com o valor de R$ ,00 a uma taxa de juros simples de 60% ao ano, durante quatro meses. O tempo necessário para que o montante da primeira aplicação seja igual aos juros obtidos na segunda aplicação é, em meses, igual a (A) 9. (B) 10. (C) 11. (D) 12. (E) 13. A segunda aplicação teve C = reais, j = 60% ao ano e t = 4 meses. Note que a taxa de juros e o prazo estão definidos sob unidades temporais diferentes (anos e meses). Para igualar essas unidades, podemos dividir a taxa de juros por 12, obtendo j = 5% ao mês (pois estamos no regime de juros simples, onde taxas proporcionais são também equivalentes). Assim, os juros totais da segunda aplicação são: J=Cxjxt J = x 5% x 4 J = reais

58 ! #! Na primeira aplicação temos o capital inicial C = 8000 reais e a taxa de juros simples j = 2,5% ao mês. A questão quer saber o prazo t para que esta primeira aplicação atinja o montante M = reais (que é o valor dos juros da segunda aplicação). Assim: M = C x (1 + j x t) = 8000 x (1 + 2,5% x t) / 8000 = 1 + 0,025t 1,25 = 1 + 0,025t 0,25 = 0,025t t = 10 meses Resposta: B 50. FCC Fiscal SEFAZ/PB 2006) Certas operações podem ocorrer por um período de apenas alguns dias, tornando conveniente utilizar a taxa diária e obtendo os juros segundo a convenção do ano civil ou do ano comercial. Então, se um capital de R$ ,00 foi aplicado por 5 dias à taxa de juros simples de 9,3% ao mês, em um mês de 31 dias, o módulo da diferença entre os valores dos juros comerciais e dos juros exatos é (A) R$ 37,50 (B) R$ 30,00 (C) R$ 22,50 (D) R$ 15,00 (E)) R$ 7,50 Ao trabalhar com juros comerciais, consideramos que cada mês possui 30 dias. Assim, 5 dias correspondem a 5/30 mês, isto é, 1/6 mês. Deste modo, os juros da aplicação seriam: J=Cxjxt J = x 9,3% x (1/6) J = 232,5 reais

59 ! #! Já ao trabalhar com juros exatos, devemos considerar o número de dias de cada mês, que neste caso é igual a 31. Deste modo, os 5 dias correspondem a 5/31 mês. Os juros da aplicação seriam: J=Cxjxt J = x 9,3% x (5/31) J = 225 reais A diferença entre as duas formas de cálculo é de 232,5 225 = 7,5 reais. Resposta: E 51. FCC SEFAZ/SP 2010) Os juros auferidos pela aplicação de um capital no valor de R$ ,00, durante dois anos, a uma taxa de juros compostos de 8% ao ano, são iguais aos da aplicação de um outro capital no valor de R$ ,00, a juros simples, à taxa de 15% ao ano. O tempo em que o segundo capital ficou aplicado foi igual a (A) 15 meses. (B) 16 meses. (C) 18 meses. (D) 20 meses. (E) 22 meses. A primeira aplicação descrita tem C = 12500, j = 8% ao ano (juros compostos) e t = 2 anos. O montante obtido é: M = x (1 + 8%)2 = reais Os juros dessa aplicação foram de = 2080 reais. Na segunda aplicação, C = 10400, j = 15% ao ano (juros simples), e os juros são J = 2080 reais. Portanto, podemos obter o tempo de aplicação lembrando que: J=Cxjxt 2080 = x 15% x t 2080 / = 0,15t 0,2 = 0,15t t = 0,2 / 0,15 t = 2 / 1,5

60 ! #! t = 4 / 3 ano Como 1 ano corresponde a 12 meses, 4/3 ano corresponde a: 4/3 x 12 = 16 meses Resposta: B 52. CEPERJ SEFAZ/RJ 2011) Foram oferecidas a um investidor as seguintes opções: investir seu capital no ativo A e obter um rendimento de 10% ao mês durante três meses, ou investir o mesmo capital no ativo B e obter um rendimento de 33,1% ao trimestre durante o mesmo período. Considerando que os ativos possuem o mesmo risco e o regime de juros compostos, pode-se afirmar que: a) A taxa de juros efetiva é maior do que a taxa de juros nominal na opção A b) O investidor não possui informações para escolher qual o melhor investimento c) Na opção B, o valor final do investimento é o dobro da opção A d) As taxas de juros são equivalentes e) Na opção B, o valor final do investimento é o triplo da opção A Para comparar as duas possibilidades de investimento, devemos analisá-las ao longo de um mesmo período, porém vimos que as taxas de juros são definidas em relação a períodos diferentes: 10% ao mês e 33,1% ao trimestre. Para facilitar, vamos analisar o ganho do investidor ao longo de 1 trimestre. Ativo A: aplicando o montante C à taxa de juros j = 10% ao mês durante o período de 1 trimestre, isto é, t = 3 meses, temos: M = C (1 + j )t M = C (1 + 0,1)3 M = C 1,13 M = C 1,331 Ativo B: aplicando o montante C à taxa de juros j = 33,1% ao trimestre durante o período t = 1 trimestre, temos: M = C (1 + j )t M = C (1 + 0,331)1 M = C 1,331

61 ! #! Veja que, em ambos os casos, ao final de um período (três meses) o capital acumulado será de M = C 1,331. Portanto, as taxas de juros de ambos os investimentos são equivalentes, apenas estão definidas em relação a períodos distintos. Resposta: D. 53. FCC SEFAZ/SP 2010) Um capital no valor de R$ ,00 é aplicado a juros simples, durante 12 meses, apresentando um montante igual a R$15.000,00. Um outro capital é aplicado, durante 15 meses, a juros simples a uma taxa igual à da aplicação anterior, produzindo juros no total de R$ 5.250,00. O valor do segundo capital supera o valor do primeiro em (A) R$ 5.850,00 (B) R$ 6.000,00 (C) R$ 7.500,00 (D) R$ 8.500,00 (E) R$ ,00 Na primeira aplicação, C = 12500, M = 15000, t = 12 meses. A taxa de juros simples é: M = C x (1 + j x t) = x (1 + j x 12) j = 1,667% ao mês Na segunda aplicação, t = 15 meses, a taxa de juros é a mesma já obtida e o total de juros é J = 5250 reais. Logo: J=Cxjxt 5250 = C x 1,667% x 15 C = 20995,80 reais Como 20995, = 8495,80 reais, podemos dizer que a letra D está correta.

62 ! #! Resposta: D 54. FCC Fiscal SEFAZ/PB 2006) Um investidor aplica em um determinado banco R$10.000,00 a juros simples. Após 6 meses, resgata totalmente o montante de R$ ,00 referente a esta operação e o aplica em outro banco, durante 5 meses, a uma taxa de juros simples igual ao dobro da correspondente à primeira aplicação. O montante no final do segundo período é igual a (A)) R$ ,00 (B) R$ ,00 (C) R$ ,00 (D) R$ ,00 (E) R$ ,00 Vamos começar analisando a primeira aplicação, para descobrir a sua taxa de juros. Sabemos que C = 10000, M = e t = 6 meses. Logo: M = C x (1 + j x t) = x (1 + j x 6) j = 1,5% ao mês Na segunda aplicação, t = 5 meses e a taxa de juros é o dobro da primeira, ou seja, j = 3% ao mês. O capital inicial é C = 10900, de modo que o montante obtido ao final da aplicação é: M = C x (1 + j x t) = x (1 + 3% x 5) = reais Resposta: A 55. FCC SEFAZ/SP 2010) Elenita dispunha de R$ 3 000,00 e, em uma mesma data, aplicou a metade dessa quantia a juros simples e o restante a juros compostos, ambas à taxa mensal de 8%. Dessa forma, decorridos dois meses da data das aplicações, os montantes de ambas totalizavam (A) R$ 2 031,60. (B) R$ 2 753,40. (C) R$ 3 267,50.

63 ! #! (D) R$ 3 489,60. (E) R$ 3 743,40. Veja que os capitais iniciais de cada aplicação são iguais à metade de 3000 reais, isto é, temos C = A taxa de juros também é j = 8% ao mês, e o prazo é t = 2 meses. A juros simples, temos: M = 1500 x (1 + 8% x 2) = 1740 reais A juros compostos temos: M = 1500 x (1 + 8%)2 = 1749,60 reais Portanto, ao todo o montante final somou 3489,60 reais. Resposta: D 56. VUNESP Fiscal ISS/SJC 2012) Durante três anos seguidos, a taxa de inflação anual foi de 10%. Qual a inflação acumulada ao final desses três anos? (A) 30%. (B) 33,1%. (C) 40%. (D) 130%. (E) 133,1%. Note que podemos tratar a taxa de inflação como uma taxa de juros qualquer, que corre sob regime de juros compostos, afinal a inflação de um ano atinge os preços do ano anterior (inclusive eventual inflação já contida naqueles preços). Assim, temos j = 10% ao ano, t = 3 anos. Assim, se um produto tem preço inicial C neste ano, daqui a 3 anos o seu preço final será: M = C x (1 + 10%)3 M = C x 1,331 Ou seja, este preço foi acrescido de 33,1%, como podemos ver abaixo: J=M C J = 1,331C C J = 0,331C

64 ! #! J = 33,1% x C Resposta: B 57. DOM CINTRA FISCAL ITABORAÍ 2011) Uma empresa realizou cinco aplicações durante um mês e obteve uma taxa de rentabilidade para cada uma das aplicações, como mostra a tabela a seguir: A taxa média mensal obtida pela aplicação desses capitais foi igual a: A) 1,855% B) 1,915% C) 1,988% D) 2,155% E) 2,277% Em primeiro lugar, repare que não foi mencionado o regime de juros. Vamos assumir que se trata de juros simples, pois esta é uma questão de taxa média. Faríamos o mesmo se fosse uma questão sobre prazo médio. Veja que o total aplicado nos diversos investimentos é de reais. A taxa média é aquela que, aplicada a todo o capital, produz o mesmo total de juros que foi produzido pelas diversas aplicações. Assim, vamos calcular a quantidade de juros produzida por cada investimento, lembrando que, em t = 1 mês, os juros somam J = C x j x 1 : - Aplicação A: J = 1000 x 0,02 x 1 = 20 - Aplicação B: J = 1500 x 0,01 x 1 = 15 - Aplicação C: J = 2000 x 0,025 x 1 = 50 - Aplicação D: J = 2500 x 0,015 x 1 = 37,5 - Aplicação E: J = 3000 x 0,021 x 1 = 63

65 ! #! Portanto, o total de juros produzido pelos investimentos é de 185,5. Para que reais produzam 185,5 reais de juros em 1 mês, precisam ser aplicados à taxa de: J=Cxj 185,5 = x j j = 0,01855 = 1,855% ao mês (letra A) Obs.: Se preferir, você pode usar diretamente a fórmula: jm = jm = C1 j1 t + C2 j 2 t + C3 j3 t + C4 j 4 t + C5 j5 t (C1 + C2 + C3 + C4 + C5 ) t , , , , ,021 1 ( ) 1 j m = 1,855% Resposta: A Atenção: Use a tabela abaixo para resolver as questões da prova DOM CINTRA FISCAL ITABORAÍ DOM CINTRA FISCAL ITABORAÍ 2011) Um investidor aplicou R$1.000,00 a juros compostos durante três períodos e meio, a uma taxa de 18% ao período. Considerando-se a convenção linear para cálculo do montante, o montante representa, em relação ao capital inicial, uma variação percentual de:

66 ! #! A) 90% B) 89% C) 85% D) 83% E) 79% Nesta questão foi explicitado que o regime de juros é composto, mas ainda que isso não fosse dito deveríamos usar juros compostos. Isto porque se trata de uma questão sobre convenção linear/exponencial, e não faz sentido falar neste assunto ao tratar de juros simples (pois, como vimos, em juros simples nós sempre aplicamos a fórmula normal, mesmo que o prazo seja não-inteiro). Aqui temos um número não-inteiro de períodos: 3,5 períodos. A convenção linear nos diz para aplicar juros compostos durante o número inteiro de períodos (3) e, sobre o montante obtido, aplicar juros simples pelo tempo restante (0,5 período). Ao fim dos 3 períodos, temos: M = 1000 x (1 + 0,18)3 M = 1000 x (1,18)3 M = 1000 x 1, = 1643,032 Para a parte fracionária (0,5 período), vamos utilizar a fórmula de juros simples, tendo como capital inicial o montante calculado acima: Mfinal = 1643,032 x (1 + 0,18 x 0,5) = 1790,90 Portanto, o montante (1790,90) é aproximadamente 1,79 vezes o capital inicial (1000). Isto é, o montante é 79% maior. Resposta: E Obs.: veja que calculamos (1 + 0,18)3 através da tabela de fator de acumulação de capital fornecida, usando i = 18% e n = VUNESP PREF. SÃO CARLOS 2012) Mariana aplicou um total de R$20.000,00 em dois fundos de investimento, A e B, por todo o ano de Ao

67 ! #! analisar seus ganhos, verificou que os rendimentos no fundo A foram 2,5 vezes maiores do que no fundo B. Sabendo-se que o total de rendimentos de Mariana nesse ano foi de R$ 2.310,00 e que o capital inicial aplicado no fundo A era três vezes maior do que o aplicado no fundo B, a taxa anual de juro anual do fundo de investimento B foi de (A) 10,8%. (B) 12,9%. (C) 13,2%. (D) 14,4%. (E) 15,0%. Seja A o total de rendimentos obtidos no fundo A, e B o total de rendimentos obtidos no fundo B. Foi dito que: A = 2,5 x B e A + B = 2310 Podemos substituir A por 2,5B nesta última equação, com base na informação da primeira equação. Assim, (2,5B) + B = ,5B = 2310 B = 2310 / 3,5 = 660 reais Da mesma forma, seja CA o capital investido no fundo A, e CB o capital investido no fundo B. Sabemos que: CA + CB = CA = 3 x CB Logo, (3 x CB) + CB = CB = CB = 5000 reais

68 ! #! Portanto, no fundo B foram investidos C = 5000 reais por t = 1 ano e obtidos juros totais de J = 660 reais. A taxa de juros é obtida assim: J=Cxjxt 660 = 5000 x j x 1 j = 0,132 = 13,2% Resposta: C 60. VUNESP PREF. MAUÁ 2012) Um empréstimo foi efetuado com uma taxa de juros de 100% ao ano capitalizados semestralmente. A taxa efetiva desse empréstimo é de (A) 100% ao ano. (B) 125% ao ano. (C) 150% ao ano. (D) 161% ao ano. (E) 200% ao ano. Juros nominais de 100% ao ano capitalizados semestralmente correspondem à taxa efetiva de 50% ao semestre. Como o enunciado só tem taxas anuais, a taxa anual equivalente à 50% ao semestre é dada por: (1 + j)t = (1 + jeq)teq (1 + 50%)2 = (1 + jeq)1 1,52 = 1 + jeq jeq = 2,25 1 jeq = 1,25 = 125% ao ano Resposta: B 61. CESGRANRIO PETROBRÁS 2011) Um equipamento pode ser adquirido com o pagamento de uma entrada de 30% do valor à vista e mais uma prestação de R$1.386,00 para 60 dias. Se a taxa de juros simples cobrada no financiamento é de 5% ao mês, o valor à vista, em reais, é a) 1.800

69 ! #! b) c) d) e) Seja P o valor do equipamento. O valor pago a vista é 30% de P, ou seja, 0,30xP. Portanto, sobra uma dívida de 0,70xP. Esta dívida rende juros simples de 5% ao mês durante 2 meses (60 dias), chegando ao montante de 1386 reais. Ou seja, M = C x (1 + j x t) 1386 = 0,70P x (1 + 0,05 x 2) 1386 = 0,7P x 1,10 P = 1800 reais Resposta: A 62. CESGRANRIO BNDES 2010) Uma pessoa fez, com o capital de que dispunha, uma aplicação diversificada: na Financeira Alfa, aplicou R$ 3.000,00 a 24% ao ano, com capitalização bimestral; na Financeira Beta, aplicou, no mesmo dia, o restante desse capital a 42% ao semestre, com capitalização mensal. Ao final de 1 semestre, os montantes das duas aplicações somavam R$ 6.000,00. A taxa efetiva de juros da aplicação diversificada no período foi de a) 60%

70 ! #! b) 54% c) 46% d) 34% e) 26% Uma taxa de 24% ao ano, com capitalização bimestral, corresponde à taxa efetiva de 4% ao bimestre (basta dividir por 6, pois temos 6 bimestres em 1 ano). Ao final de um semestre (3 bimestres), a aplicação de 3000 reais corresponderá ao montante: M1 = 3000 x (1 + 4%)3 M1 = 3000 x 1,12 = 3360 reais Obs.: o valor de (1 + 4%)3 foi obtido na tabela do enunciado Como a soma dos dois montantes é de 6000 reais, então o montante da segunda aplicação é: M1 + M2 = M2 = 6000 M2 = 2640 reais 42% ao semestre, com capitalização mensal, corresponde à taxa efetiva de 7% ao mês. Logo, o capital inicial desta segunda aplicação foi: M2 = C2 x (1 + j)t 2640 = C2 x (1 + 7%) = C2 x 1,50 C2 = 1760 reais Obs.: o valor de (1 + 7%)6 foi obtido na tabela do enunciado

71 ! #! Portanto, o capital inicial somava: C1 + C2 = = 4760 reais Como este capital chegou ao montante de 6000 reais, os juros efetivos do período foram: 6000 = 4760 x (1 + j) j = 26% Resposta: E 63. CESGRANRIO BNDES 2009) O investimento, que proporcionou a um investidor obter um montante de R$ ,00 aplicado a uma taxa de juros compostos de 1,5% ao mês, pelo período de seis meses, em reais, foi a) ,22 b) ,13 c) ,46 d) ,75 e) ,93 Temos M = reais, j = 1,5% ao mês, t = 6 meses, juros compostos. Assim, M = C x (1 + j)t = C x (1 + 1,5%)6 (1 + 1,5%)6 = (1,0152)3 = (1,0302)3 = 1, = C x 1,0933 C = 13719,93 reais

72 ! #! Temos, aproximadamente, o resultado da alternativa B. Resposta: B 64. CESGRANRIO BNDES 2011) Uma empresa precisa solicitar um empréstimo de R$ ,00 e, para tal, fez uma pesquisa de mercado entre cinco instituições financeiras. Qual das taxas de juros nominais abaixo representa a melhor alternativa para a empresa, considerando que a dívida será amortizada, em um único pagamento, quatro meses após a contratação do empréstimo, em regime de juros simples? (A) 12% ao ano com capitalização mensal (B) 24% ao ano com capitalização bimensal (C) 9% ao semestre com capitalização bimensal (D) 12% ao semestre com capitalização mensal (E) 4,5% ao trimestre com capitalização mensal Como estamos no regime de juros simples, fica fácil efetuar a análise. Neste regime, veremos que taxas de juros proporcionais (em relação ao tempo) são também equivalentes entre si. As alternativas A e B já apresentam taxas anuais (12%aa e 24%aa). Vejamos as taxas anuais correspondentes às letras C, D, e E: 9% ao semestre x 2 = 18% ao ano 12% ao semestre x 2 = 24% ao ano 4,5% ao trimestre x 4 = 18% ao ano Portanto, fica fácil visualizar que a taxa de 12% ao ano, presente na alternativa A, é a menor de todas, sendo a mais interessante para a empresa tomadora do empréstimo. Resposta: A

73 ! #! Obs.: repare que, para confundir, a questão forneceu formas de capitalização diferentes em cada alternativa. Isto faria diferença se estivéssemos no regime de juros compostos, mas em nada influencia a resolução no regime de juros simples. 65. CESGRANRIO BNDES 2010) Augusto emprestou R$ ,00 a César, à taxa de juros de 10% ao mês. Eles combinaram que o saldo devedor seria calculado a juros compostos no número inteiro de meses e, a seguir, corrigido a juros simples, com a mesma taxa de juros, na parte fracionária do período, sempre considerando o mês com 30 dias. Para quitar a dívida 2 meses e 5 dias após o empréstimo, César deve pagar a Augusto, em reais, a) ,00 b) ,00 c) ,00 d) ,00 e) ,00 Veja que temos uma questão sobre convenção linear. Calculando a juros compostos durante 2 meses (parte inteira do período), temos: M = x (1 + 10%)2 = reais Calculando a juros simples durante o período fracionário (5 dias, ou 5/30 mês), temos: M = x (1 + 10% x 5/30) = x (1,01667) = reais Resposta: D 66. CESGRANRIO PETROBRÁS 2011) Uma aplicação financeira é realizada em período com inflação de 2,5%. Se a taxa real foi de 5,6%, a taxa aparente da aplicação no período foi de (A) 3,02%

74 ! #! (B) 3,10% (C) 8,10% (D) 8,24% (E) 8,32% Para resolver esta questão, podemos usar a fórmula que relaciona a taxa nominal (aparente) com a taxa real e a inflação: (1 + jn ) = (1 + jreal ) (1 + i ) (1 + jn ) = (1 + jreal ) (1 + i ) (1 + jn ) = (1 + 5, 6%) (1 + 2,5%) (1 + jn ) = 1,056 1,025 = 1,0824 jn = 0, 0824 = 8, 24% Resposta: D 67. CESGRANRIO PETROBRÁS 2011) Maria quer comprar uma bolsa que custa R$ 85,00 à vista. Como não tinha essa quantia no momento e não queria perder a oportunidade, aceitou a oferta da loja de pagar duas prestações de R$ 45,00, uma no ato da compra e outra um mês depois. A taxa de juros mensal que a loja estava cobrando nessa operação era de (A) 5,0% (B) 5,9% (C) 7,5% (D) 10,0% (E) 12,5% Como Maria pagou 45 reais no ato da compra, restaram = 40 reais de saldo devedor. Este era o saldo devedor inicial, ou capital devido inicial C = 40. Entretanto, foi preciso pagar o montante de 45 reais (M = 45) após decorrido o prazo t = 1 mês. Colocando essas informações na fórmula de juros simples, podemos obter a taxa de juros j da operação:

75 ! #! M = C (1 + j t ) 45 = 40 (1 + j 1) 45 = 1+ j 40 1,125 = 1 + j j = 0,125 = 12,5% Portanto, a taxa de juros praticada é de 12,5% ao mês (mesma unidade temporal de t ). Resposta: E. Obs.: Neste caso, a questão nem precisa dizer o regime de juros (simples ou compostos). Isso porque o prazo é de apenas 1 mês, de modo que o resultado seria idêntico em qualquer um dos casos. 68. CESGRANRIO TRANSPETRO 2011) A taxa anual equivalente à taxa composta trimestral de 5% é (A) 19,58% (B) 19,65% (C) 19,95% (D) 20,00% (E) 21,55% Aplicando o capital C ao longo de 1 ano (t = 4 trimestres) à taxa de 5% ao trimestre, temos o seguinte montante: M = C (1 + j )t = C (1 + 0, 05)4 M = C 1, 2155 A taxa anual equivalente (jeq), que leva o mesmo capital C ao montante final Cx1,2155, após o mesmo período (t = 1 ano), é:

76 ! #! M = C (1 + jeq )1 C 1, 2155 = C (1 + jeq )1 1, 2155 = (1 + jeq )1 jeq = 0, 2155 = 21,55% Note que aqui nós obtemos a taxa equivalente sem recorrer a fórmulas como aquela (1 + jeq )t = (1 + j )t, mas apenas utilizando o conceito de taxas equivalentes. eq Resposta: E 69. FCC DNOCS 2010) Uma pessoa fez um empréstimo em um banco no valor de R$ ,00, tendo que pagar todo o empréstimo após 18 meses a uma taxa de juros de 24% ao ano, com capitalização mensal. O valor dos juros a serem pagos no vencimento pode ser obtido multiplicando R$ ,00 por: a ) [(1,02)18 1] b ) [1818 1,36 1] c ) [1812 1,24 1] d ) [3 1,24 1] e ) [6 3 1,24 1] Observe que a taxa de juros é definida na unidade temporal ano, enquanto a capitalização é mensal. Portanto, estamos diante de uma taxa de juros nominal. Para obter a taxa de juros efetiva, basta dividir 24% ao ano por 12, afinal temos 12 meses em 1 ano. Assim, a taxa efetiva é j = 2% ao mês. Além disso, sabemos que o prazo é t = 18 meses, e o capital inicial é C = O valor final é dado pela fórmula: M = C (1 + j )t M = (1,02)18 O exercício pediu o valor dos juros apenas. O montante final é igual à soma do capital inicial e dos juros: M = C + J. Portanto, temos:

77 ! #! M = (1,02) J = (1,02)18 J = (1,02) J = [(1,02)18 1] Assim, o valor dos juros é igual a multiplicado pela expressão que vemos na letra A. Resposta: A Atenção: Use a tabela abaixo para resolver as questões da prova DOM CINTRA FISCAL ITABORAÍ DOM CINTRA FISCAL ITABORAÍ 2011) Pedro estava comparando taxas nominais e taxas efetivas. Ao observar uma taxa nominal de 36% ao ano com capitalização mensal, Pedro decidiu descobrir a taxa efetiva equivalente e encontrou a seguinte taxa com o seguinte período: A) 10,25% ao trimestre B) 11,10% ao trimestre C) 19,40% ao semestre D) 23,50% ao semestre E) 37,53% ao ano Veja que a taxa nominal de 36% ao ano, com capitalização mensal, corresponde à taxa efetiva de 3% ao mês (basta dividir por 12).

78 ! #! Entretanto, as alternativas do enunciado não tem base mensal, mas sim trimestral (A e B), semestral (C e D) e anual (E). A taxa trimestral que é equivalente a 3% ao mês pode ser obtida com a fórmula abaixo, onde j = 3% ao mês e t = 3 meses (que compõem 1 trimestre): (1 + jeq)1 = (1 + j)t jeq = (1 + 0,03)3 1 A tabela fornecida para cálculo de (1 + i)n, para i = 3% e n = 3, nos permite obter o valor 1, Portanto, temos: jeq = 1, = 0, = 9,2727% ao trimestre Como não temos essa alternativa de resposta, vamos obter a taxa semestral que é equivalente a 3% ao mês. Aqui, j = 3% e t = 6 meses (que compõem 1 semestre): jeq = (1 + j)t 1 jeq = (1 + 0,03)6 1 Na tabela de fator de acumulação de capital, para i = 3% e n = 6, temos o valor 1, Assim: jeq = 1, = 19,4052% ao semestre Temos a opção 19,40% na letra C, que é o nosso gabarito. Resposta: C 71. DOM CINTRA FISCAL ITABORAÍ 2011) Joana realizou, no início do ano, dois investimentos a juros compostos num banco. O primeiro, no valor de R$2.500,00, a uma taxa nominal de juros de 24% ao ano, capitalizados mensalmente; e o segundo, no valor de R$4.500,00, a uma taxa nominal de juros de 36% ao ano, capitalizados semestralmente. Sabendo-se que Joana manteve os investimentos por um período de 1 ano e meio, o montante total acumulado nos dois investimentos foi: A) R$10.964,26 B) R$10.935,30 C) R$ ,50 D) R$10.897,45 E) R$10.878,36

79 ! #! Observe que as taxas de juros dadas no enunciado (24% e 36%) são nominais, pois são definidas na base anual ( ao ano ), mas capitalizadas mensalmente e semestralmente, respectivamente. Para obter as taxas efetivas, devemos dividir a primeira por 12 (pois temos 12 meses em 1 ano), obtendo 2% ao mês; e a segunda por 2 (pois temos 2 semestres em 1 ano); obtendo 18% ao semestre. O primeiro investimento teve capital inicial C = 2500, taxa de juros j = 2% ao mês, e prazo t = 1,5 ano = 18 meses. O montante final deste investimento foi: M = 2500 x (1 + 0,02)18 Olhando na tabela dada (fator de acumulação de capital), vemos que a expressão (1 + i)n, para i = 2% e n = 18, é igual a 1, Portanto, M = 2500 x 1, = 3570,61 O segundo investimento teve capital inicial C = 4500, taxa de juros j = 18% ao semestre, e prazo t = 1,5 ano = 3 semestres. O montante final deste investimento foi: M = 4500 x (1 + 0,18)3 Olhando na tabela dada, vemos que a expressão (1 + i)n, para i = 18% e n = 3, é igual a 1, Portanto, M = 4500 x 1, = 7393,64 Portanto, o montante ao final de 1 ano e meio é de: 3570, ,64 = 10964,25 (letra A) Resposta: A ATENÇÃO: utilize as tabelas abaixo para resolver as questões da prova CEPERJ PROCON/RJ 2012

80 ! #!

81 ! #! 72. CEPERJ PROCON/RJ 2012) Patrícia aplicou metade de seu capital a juros simples pelo prazo de 5 meses, e a outra metade, nas mesmas condições pelo período de 3 meses. Sabendo-se que, ao final das aplicações, os montantes eram de R$ 5.000,00 e 4.500,00, respectivamente, o capital inicial de Patrícia era de: A) R$ 6.000,00 B) R$ 6.500,00 C) R$ 7.000,00 D) R$ 7.500,00 E) R$ 8.000,00 Chamando de 2C o capital inicial de Patrícia, então temos que: 5000 = C x (1 + j x 5) 4500 = C x (1 + j x 3) Dividindo uma equação pela outra, temos: 5000 / 4500 = C x (1 + j x 5) / [C x (1 + j x 3)] 5/4,5 = (1 + 5j) / (1 + 3j) 5 x (1 + 3j) = 4,5 x (1 + 5j) j = 4,5 + 22,5j 0,5 = 7,5j j = 0,5 / 7,5 = 1 / 15 Portanto, 5000 = C x (1 + 5 x 1/15) 5000 = C x (1 + 1/3) C = 3750 reais