expert PDF Trial SPED - Fiscal e Contábil Elaborado por: Rogério Bezerra Ramos O conteúdo desta apostila é de inteira responsabilidade do autor (a).

|

|

|

- Raphael Pais Lancastre

- 6 Há anos

- Visualizações:

Transcrição

.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) ramal 1529 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Palestra SPED - Fiscal e Contábil Elaborado por: Rogério Bezerra Ramos O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Junho 2014

faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010) e")

2 O que é SPED? Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC ) e constitui-se em mais um avanço na informatização da relação entre o fisco e os contribuintes. De modo geral, consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital. Composição do SPED 1

3 SPED Contábil É a substituição da escrituração em papel pela Escrituração Contábil Digital - ECD, também chamada de SPED-Contábil. Trata-se da obrigação de transmitir em versão digital os seguintes livros: Livro Diário e seus auxiliares, se houver; Livro Razão e seus auxiliares, se houver; Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos. SPED Contábil Dispensas de outras obrigações: A entrega da ECD dispensa a entrega das seguintes obrigações: IN SRF nº 86/01 (Arquivos Magnéticos); IN MPS/SRP nº 12/06 (Manad); Art. 14, Lei nº 8.218/91, e art. 62, Lei nº 8.383/91 (Livro Razão); Transcrição no Livro Diário do Balancete ou Balanço de Suspensão/Redução do Imposto, de que trata o art. 35, da Lei nº 8.981/91. 2

4 Prazo de entrega: SPED Contábil Transmissão anual ao ambiente do SPED (Certificado Digital A3) Até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração. Casos especiais: Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subseqüente ao do evento. O prazo para entrega da ECD será encerrado às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia fixado para entrega da escrituração. Penalidade pela não apresentação da ECD LEI / Art. 57. Alteração art. 57 da MP / a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou isentas ou que, na última declaração apresentada, tenham apurado lucro presumido ou pelo Simples Nacional; b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente às demais pessoas jurídicas (REAL E ARBITRADO); 3

5 Penalidade pela não apresentação da ECD III - por cumprimento de obrigação acessória com informações inexatas, incompletas ou omitidas: a) 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta; b) 1,5% (um inteiro e cinco décimos por cento), não inferior a R$ 50,00 (cinquenta reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa física ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta. Penalidade pela não apresentação da ECD Exemplo: Se o prazo de entrega termina no dia 30/06 e o livro for entregue no dia 01/07, a multa é de R$ 1.500,00 (empresas tributadas pelo lucro real). O valor é mantido até o último dia do julho. Iniciado o mês de agosto, a multa passa para R$ 3.000,00. 4

6 Penalidade pela não apresentação da ECD E, assim, sucessivamente. Ainda há possibilidade de redução de 50% no valor da multa a ser paga, caso a escrituração digital seja entregue após a data limite e antes de qualquer procedimento de ofício. O código de receita da multa por atraso na entrega da ECD é OBSERVAR LEI /2013 INCLUINDO ENTIDADES IMUNES E ISENTAS, INICIO DE ATIVIDADE E SIMPLES NACIONAL LIBERADO EM 02/08/2013 5

7 6

8 PJ obrigadas: SPED Contábil 1. Fatos contábeis ocorridos a partir de 1º de janeiro de 2008 As sociedades empresárias sujeitas a acompanhamento econômicotributário diferenciado, nos termos da Portaria RFB nº , de 7 de novembro de 2007 e sujeitas à tributação do Imposto de Renda com base no Lucro Real; (Redação dada pela Instrução Normativa RFB nº 926, de 11 de março de 2009); 2. Em relação aos fatos contábeis desde 1º de janeiro de 2009 As demais sociedades empresárias sujeitas à tributação do Imposto de Renda com base no Lucro Real. Facultativa: Para as demais sociedades empresárias. SPED CONTÁBIL Novidade!!! DECRETO Nº 7.979, DE 8 DE ABRIL DE 2013 ALTERA O DECRETO Nº 6.022/2007 (...) Art. 1o O Decreto nº 6.022, de 22 de janeiro de 2007, passa a vigorar com as seguintes alterações: Art. 2º O Sped é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações. 2º O disposto no caput não dispensa o empresário e as pessoas jurídicas, inclusive imunes ou isentas, de manter sob sua guarda e responsabilidade os livros e documentos na forma e prazos previstos na legislação aplicável. (NR) 7

9 De acordo com a IN RFB nº 1.420/2013, DOU de 20/12/2013, art. 3º: Ficam obrigadas a adotar a ECD, nos termos do art. 2º do Decreto nº 6.022, de 2007, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014: - as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real; - as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e - as pessoas jurídicas imunes e isentas. Nova possibilidade de EDIÇÃO A partir da versão 3.X do PVA do Sped Contábil, é possível corrigir as informações no próprio PVA que possui a funcionalidade de edição de campos. Também será aplicável para substituição de escrituração contábil já enviada. 8

10 Conteúdo para envio O arquivo da ECD sempre corresponde a um livro, ou seja, não é possível que um arquivo contenha mais de um livro. Além disso, regra geral, a ECD será entregue em apenas um arquivo correspondente a todo o ano-calendário. Há algumas exceções, como por exemplo a escrituração resumida com livros auxiliares. Conteúdo para envio Nessa situação, a escrituração poderá conter mais de um livro por ano-calendário e, conseqüentemente, mais de um arquivo, tendo em vista que haverá o livro principal (escrituração resumida) e um ou mais livros auxiliares. Há também o caso de o arquivo de um mês ultrapassar 1 GB (gigabyte), situação em que a escrituração pode ser entregue em arquivos mensais (12 arquivos por ano). 9

11 Relação de Blocos 0 Abertura, Identificação e Referências I Lançamentos Contábeis J Demonstrações Contábeis 9 Controle e Encerramento do Arquivo Digital Principais registros: Bloco 0: Abertura, Identificação e Referências Composição do arquivo: Exemplo (campos do registro): 1º 2º 3º 4º REG. NOME CNPJ IE 1550 Jose Silva & Irmãos LtdaI I ICRLF Na ausência de informação, o campo vazio (campo sem conteúdo; nulo, null), deverá ser imediatamente encerrado com o caractere I delimitador de campo. I123,00II I (campo vazio no meio da linha) IICRLF (campo vazio no fim de linha) campo vazio (...) 10

12 Bloco 0: Abertura, Identificação e Referências Composição do arquivo: Tabelas internas Necessárias à elaboração do arquivo estão relacionadas em ato publicado pelo Sped. Exemplo : Tabela de relacionamento do participante, Indicação de situação especial entre outros. IND_SIT_ESP Indicador de situação especial: abertura; cisão; fusão; incorporação; extinção. Composição do arquivo: Bloco 0: Abertura, Identificação e Referências (...) Tabelas Externas ORGÃO ENDEREÇO INFORMAÇÃO IBGE Tabela de Municípios e Países BACEN RFB r ECT Código Postal DNRC Plano de Contas Referencial das Instituições Financeiras Plano de Contas Referencial Tabela de Qualificação de Assinante 11

13 Escrituração Digital Registro 0000 Abertura do Arquivo Digital e Identificação da PJ J005 Dem. Nº Campo Descrição Financeiras Tipo Tam Dec 01 REG Texto fixo contendo C LECD Texto fixo contendo LECD. C DT_INI Data inicial das informações contidas no arquivo. N DT_FIN Data final das informações contidas no arquivo. N NOME Nome empresarial do empresárioou sociedade empresária. C CNPJ Número de inscrição do empresário ou sociedade empresária no CNPJ. N UF Sigla da unidade da federação do empresário ou sociedade empresária. C IE Inscrição Estadual do empresárioou sociedade empresária. C CÓD_MUN Código do município do domicílio fiscal do empresário ou sociedade empresária, conforme tabela do IBGE Instituto Brasileiro de Geografia e Estatística. N IM Inscrição Municipal do empresárioou sociedade empresária. C IND_SIT_ESP Indicador de situação especial (conforme tabela interna ao Sped). N Os signatários estão no J930 (Contador e Resp.) (...) Visão geral do registro

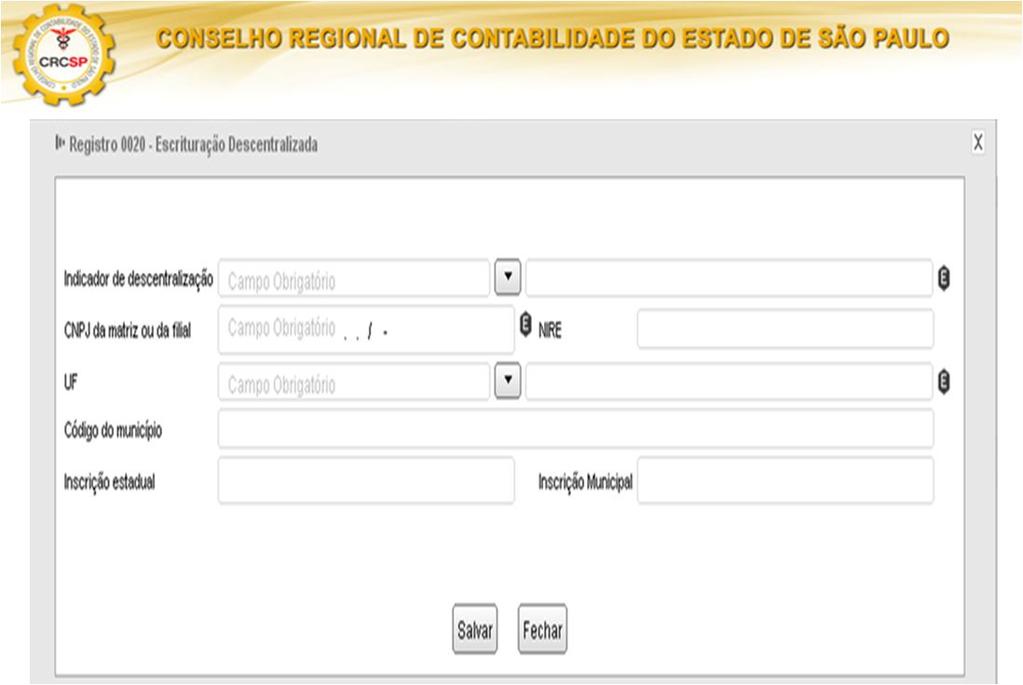

Atenção: - Quando o arquivo se referir à escrituração da matriz (campo 02), os campos 03 a 08 devem ser preenchidos com os dados da filial e vice-versa.")

14 Escrituração Digital Registro 0020 Escrituração Contábil Descentralizada Campo 02 Indicador de Descentralização: Quando o arquivo se referir a escrituração da MATRIZ (indique 0 ) Quando se referir a filiais (indique 1 ) Atenção: - Quando o arquivo se referir à escrituração da matriz (campo 02), os campos 03 a 08 devem ser preenchidos com os dados da filial e vice-versa. - Para identificação da situação de matriz ou filial, considerar a situação da data final a que se refere a escrituração. 13

15 14

.")

16 Escrituração Digital Registro 0150 Tabela de Cadastro do Participante Registro 0180 Identificação do Relacionamento com o Participante 1. Preencher somente se há relacionamento entre a PJ com outra PJ. 2. Cruzar 0150 x A Tabela de Relacionamento consta do PVA (Anexo I). Nº Campo Descrição Tipo Tam Dec 01 REG Texto fixo contendo C COD_PART Código de identificação do participante no arquivo. C NOME Nome pessoal ou empresarial do participante. C COD_PAIS Código do país do participante, conforme a tabela do Banco Central do Brasil. N CNPJ CNPJ do participante. N CPF CPF do participante. N NIT Número de Identificação do Trabalhador, Pis, Pasep, SUS. N UF Sigla da unidade da federação do participante. C IE Inscrição Estadual do participante. C IE_ST Inscrição Estadual do participante na unidade da federação do destinatário, na condição de contribuinte substituto. C CÓD_MUN Código do município, conforme a tabela do IBGE. N IM Inscrição Municipal do participante. C SUFRAMA Número de inscrição do participante na Suframa. C Escrituração Digital Registro 0150 Tabela de Cadastro do Participante Registro 0180 Identificação do Relacionamento com o Participante OS2328-PFJ010 PFJ EXTERIOR EX * (...) * Não consta do exemplo prático. (...) 15

17 Escrituração Digital Registro 0180 Identificação do Relacionamento com o Participante Preencher somente quando o participante se enquadrar em uma das hipóteses indicadas no campo 02 COD_REL Item Nº Campo Descrição Tipo Tam Dec 01 REG Texto fixo contendo C CÓD_REL Código do relacionamento conforme tabela interna ao Sped. N DT_INI_REL Data do início do relacionamento. N DT_FIN_REL Data do término do relacionamento. N

18 Bloco I: Lançamentos Contábeis Registro I030: Termo de Abertura do Livro Este registro identifica os dados do termo de abertura do livro correspondente ao arquivo e é um registro obrigatório e exclusivo para as pessoas jurídicas sujeitas a registro em Juntas Comerciais. 17

19 Bloco I: Lançamentos Contábeis Registro I030: Termo de Abertura do Livro Número de Ordem do Instrumento de Escrituração: É o número do livro. A numeração dos livros é sequencial, por tipo de livro, independente de sua forma (em papel, fichas ou digital). Assim, se o livro anterior, em papel, é o 50, o próximo (digital ou não) é o 51. Os livros Diários (G e R) devem ter a mesma sequência numérica. Escrituração Digital Nº de Ordem do Livro Registro I030 Termo de Abertura do Livro Diário I030 TERMO DE ABERTURA 1 LIVRO DIARIO EMPRESA MODELO LTDA RIO LARGO NIRE CNPJ Data de Arquivamento Registro J900 Termo de Encerramento do Livro Diário J900 TERMO DE ENCERRAMENTO 1 LIVRO DIARIO 2009 EMPRESA MODELO LTDA Quantidade de Páginas Data de Início e Término da Escrituração ATENÇÃO: Os dados dos registros I030 e J900 são idênticos. 18

20 NÃO TROUXE O NOME DA EMPRESA NOVO NOME AUDITOR PODE SER DIFERENTE DE ANO-CALENDÁRIO 19

21 Escrituração Digital Registro I030 Termo de Abertura do Livro Diário Registro J900 Termo de Encerramento do Livro Diário ATENÇÃO: Como provocar a exigência : Envie para exigencialivros@fazenda.sp.gov.br assinado com Certificado A3 (um dos signatários) Assunto: PEDIDO DE EXIGÊNCIA DOS LIVROS DIGITAIS Corpo do - Denominação Social da Empresa - NIRE - Número do Protocolo de Entrega - Identificação do Livro e Número Seqüencial - Período a que se refere a escrituração - Motivo para a Solicitação 20

22 Escrituração Digital Registro I050 Plano de Contas da Empresa - Preenchimento obrigatório. Campo 03 (Consultar tabela interna do SPED) 3 4 Disponível Caixa Campo 04 Se a conta for analítica, deve preencher I052 Códigos de Aglutinação Campo 05 O nível deve ser Número crescente a partir da conta/grupo de menor detalhamento (Ativo, Passivo, etc.). Deve ser acrescido de 1 a cada mudança de nível. Nº Campo Descrição Tipo Tam Dec Nível 1 Ativo Grupo/Conta: 2 Ativo Circulante 01 REG Texto fixo contendo I050. C DT_ALT Data da inclusão/alteração. N CÓD_NAT Código da natureza da conta/grupo de contas, conforme tabela interna ao Sped. 04 IND_CTA Indicador do tipo de conta: S - Sintética (grupo de contas); A - Analítica (conta). C C NÍVEL Nível da conta analítica/grupo de contas. N CÓD_CTA Código da conta analítica/grupo de contas. C CÓD_CTA_SUP Código da conta sintética /grupo de contas de nível imediatamente superior. C CTA Nome da conta analítica/grupo de contas. C - - Registro I050 Plano de Contas da Empresa - Exemplo: Escrituração Digital (...) Campo 05 Nível da conta Analítica ou Grupo de contas. Informar o NIVEL da conta analítica/grupo de contas. 1. Ativo 2. Ativo Circulante 3. Disponível 4. Caixa Ilustração: 1 Ativo 1.1 Ativo Circulante Disponível Caixa (...) 21

23 Escrituração Digital Registro I050 Plano de Contas da Empresa ATIVO CIRCULANTE Arquivo Texto x Plano de Contas Referencial - Registro I050 I S ATIVO I S ATIVO CIRCULANTE I S DISPONÍVEL I S BENS NUMERÁRIOS I A CAIXA - Registro I051 I Registro I052 I (...) Escrituração Digital Registro I050 Plano de Contas da Empresa PASSIVO CIRCULANTE Arquivo Texto x Plano de Contas Referencial - Registro I050 I S PASSIVO I S PASSIVO CIRCULANTE I S OBRIGAÇÕES A CURTOPRAZO I S OBRIGAÇÕES TRIBUTÁRIAS I A ICMS A RECOLHER - Registro I051 I Registro I052 I (...) 22

24 Escrituração Digital Registro I050 Plano de Contas da Empresa Arquivo Texto x Plano de Contas Referencial PATRIMÔNIO LÍQUIDO - Registro I050 I S PATRIMÔNIO LÍQUIDO I S CAPITAL SOCIAL I S CAPITAL SOCIALINTEGRALIZADO I A CAPITAL SOCIAL SUBSCRITO - Registro I051 I Registro I052 I Escrituração Digital Registro I050 Plano de Contas da Empresa (...) Arquivo Texto x Plano de Contas Referencial RESULTADO - Registro I050 I S RECEITAS I S RECEITA OPERACIONALBRUTA I S RECEITA BRUTA I S VENDA BRUTA I A VENDA DE PRODUTOS - Registro I051 I Registro I052 I

25 Escrituração Digital Registro I051 Plano de Contas Referencial Preencher registro I100 Centro de Custo Informar CÓDIGO da instituição responsável pela manutenção do plano de contas. Nº Campo Descrição Tipo Tam Dec 01 REG Texto fixo contendo I051. C CÓD_ENT _REF Código da instituição responsável pela manutenção do plano de contas referencial. C CÓD_CCUS Código do centro de custo. C CÓD_CTA_REF Código da conta de acordo com o plano de contas referencial, conforme tabela publicada pelos órgãos indicados no campo 02- COD_ENT_REF. C - - (...) 24

26 Escrituração Digital Registro I051 Plano de Contas Referencial I I Código da Instituição Responsável pela Manutenção do Plano de Contas Referencial 1. É um plano de contas, elaborado com base na DIPJ. 2. Este registro somente deve ser informado para as contas analíticas do Plano de 3. Campo 03 COD CCUS Preencher quando interferir na identificação do código do plano de contas referencial. Caso a vinculação da conta com o código do plano de contas referencial independa do centro de custos, este deve ser informado apenas no registro I100 Centro de Custos. Registro I051 Plano de Contas Referencial - Validade das Contas: Escrituração Digital (...) 25

27 Registro I075: Tabela de Histórico Padronizado O objetivo deste registro é facilitar e otimizar o preenchimento do arquivo da escrituração. A pessoa jurídica define históricos padronizados, que devem ser únicos para todo o período a que se refere a escrituração e utiliza somente os códigos pré-definidos neste registro por ocasião do preenchimento do registro relativo ao detalhamento dos lançamentos contábeis (registro I250). 26

28 Registro I100: Centro de Custos Registro obrigatório para todos os que utilizem, em seu sistema contábil, centros de custo, mesmo que não tenham sido necessários nos registros I051 e I

29 Registro I100: Centro de Custos Exemplo de Preenchimento: I CC DIVISÃO A Campo 01 Tipo de Registro: I100 Campo 02 Data da Inclusão/Alteração: (01/01/2005) Campo 03 Código do Centro de Custos: CC Campo 04 Nome do Centro de Custos: DIVISÃO A Registro I150: Saldos Periódicos Identificação do Período Este registro identifica o período relativo aos saldos contábeis. A periodicidade do saldo é, no máximo, mensal, mas poderá conter fração de mês nos casos de abertura, fusão, cisão, incorporação, extinção ou transformação. 28

30 Registro I155: Detalhe dos Saldos Periódicos O registro I155, que é filho do registro I150, informa os saldos das contas contábeis, trazendo o total dos débitos e créditos mensais para as contas patrimoniais após o encerramento do período. 29

31 Registro I155: Detalhe dos Saldos Periódicos O registro I155 informará, para cada conta analítica/centro de custos no período determinado pelo registro I150: 1) Valor do saldo inicial do período; 2) Indicador da situação do saldo inicial (D = Saldo Devedor ou C = Saldo Credor); 3) Valor total dos débitos no período; Registro I155: Detalhe dos Saldos Periódicos 4) Valor total dos créditos no período; 5) Valor do saldo final do período; e 6) Indicador da situação do saldo final (D = Saldo Devedor ou C = Saldo Credor). O registro I155 só deve ser apresentado para as contas analíticas que tiverem movimentação no período determinado pelo registro I

Tipo E: lançamentos de encerramento das contas de resultado; e 2) Tipo N: demais")

32 Registro I200: Lançamento Contábil Este registro define o cabeçalho do lançamento contábil. São utilizados dois tipos de lançamento: 1) Tipo E: lançamentos de encerramento das contas de resultado; e 2) Tipo N: demais lançamentos, denominados lançamentos normais. 31

33 CLICAR NO REGISTRO PAI I200 PARA VISUALIZAR REGISTRO FILHO I250 32

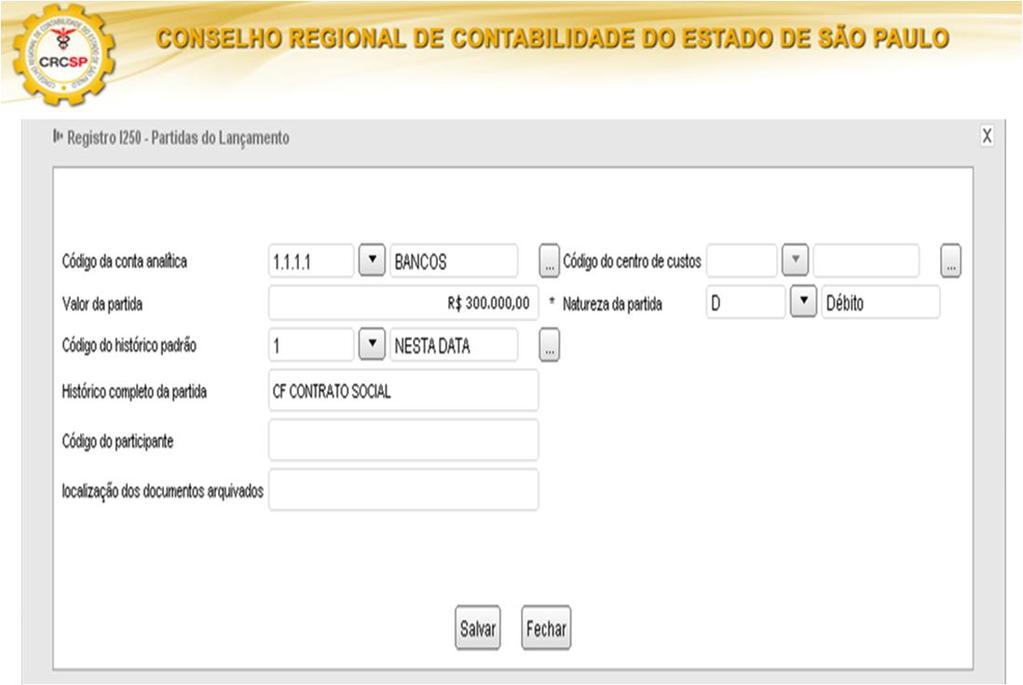

34 Registro I250: Partidas do Lançamento Este registro identifica todas as contrapartidas do valor do lançamento informado no registro I200 (cabeçalho do lançamento), ou seja, o somatório de todas as contrapartidas a crédito e o somatório de todas as contrapartidas a débito devem ser iguais ao valor do lançamento informado no registro I200. Registro I250: Partidas do Lançamento Lançamento com mais de um débito e mais de um crédito: utilizar os registros I250 necessários para representar todos os débitos e os registros I250 necessários para representar todos os créditos. Nessa situação, o sistema gera um aviso, para que seja verificado se o lançamento de 4ª fórmula está correto e está de acordo com o estabelecido na Resolução CFC no 1.299/

35 34

36 LANÇAMENTO A DÉBITO LANÇAMENTO A CRÉDITO 35

37 Autenticação na Junta Comercial A competência para autenticação de livros digitais é da Junta Comercial. As pendências relativas à autenticação devem ser verificadas diretamente na Junta Comercial. Autenticação na Junta Comercial Na ECD não existe número de página. Assim, é impossível o preenchimento de tal campo na DIPJ. Caso a ECD já tenha sido entregue, mas ainda esteja pendente de autenticação pela Junta Comercial, não é possível o preenchimento do campo na DIPJ. Guarde o recibo de entrega da ECD para eventual comprovação. A RFB tem acesso às informações do Sped que comprovam o fato. 36

38 Retificação de informações e ReceitaNet BX O NIRE é o Número de Inscrição no Registro de Empresas na Junta Comercial. Até a versão 2.X do PVA do Sped Contábil, o sistema identificava a escrituração pela chave [NIRE] + [HASH] do arquivo. O hash é, também, o número do recibo. 37

39 Retificação de informações e ReceitaNet BX O programa Receitanet é utilizado para transmissão da escrituração contábil digital, enquanto que o programa ReceitanetBX é utilizado para fazer o download da escrituração contábil digital já transmitida pelo empresário ou pela sociedade empresária e dos dados agregados gerados pelo sistema. 38

40 Para 2015: ECF Escrituração Contábil Fiscal 39

41 Bibliografia Portal Sped inserido no site da RFB Manual eletrônico ECD On line portal Sped CONTATO: 40

Palestra. expert PDF. Trial. SPED Contábil. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

expert PDF Trial DIMOB Declaração de Informações sobre Atividades Imobiliárias - Atualização Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Fortaleza, 14 de novembro de Sistema Público de Escrituração Digital

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

Sumário. 1. Introdução... 2. 2. Instrução Normativa RFB nº 1.420/2013... 3. 3. Livros Abrangidos pelo Sped Contábil... 7

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420/2013... 3 3. Livros Abrangidos pelo Sped Contábil... 7 4. Entidades imunes e isentas... 7 5. Regras de Convivência entre os Livros Abrangidos

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420/2013... 3 3. Livros Abrangidos pelo Sped Contábil... 7 4. Entidades imunes e isentas... 7 5. Regras de Convivência entre os Livros Abrangidos

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SPED Contábil - Versão 3.1.9

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED CONTÁBIL PREENCHIMENTO

SPED CONTÁBIL PREENCHIMENTO Registro 0000 - Abertura do Arquivo Digital e Identificação do Empresário ou da Sociedade Empresária O registro 0000 é o registro de abertura do arquivo digital onde levará

SPED CONTÁBIL PREENCHIMENTO Registro 0000 - Abertura do Arquivo Digital e Identificação do Empresário ou da Sociedade Empresária O registro 0000 é o registro de abertura do arquivo digital onde levará

Palestra. Escrituração Contábil Digital - ECD. Maio/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...30 Informações Importantes... 32 Erros Comuns...33 O SPED Contábil

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...30 Informações Importantes... 32 Erros Comuns...33 O SPED Contábil

Leiaute ECD x Sistema Office

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 02.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CONSULTORIA DE SEGMENTOS

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

Maio/ facebook/mapaetecnicofiscal

Maio/2017 Decreto nº 6.022, de 22.01/.2007 É um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e

Maio/2017 Decreto nº 6.022, de 22.01/.2007 É um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Palestra. DMED Declaração de Serviços Médicos Atualização. Fevereiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Índice (selecione a pergunta para ser direcionado a resposta)

") 1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é a Escrituração Contábil Digital (ECD)?... 5 2. Quais as principais novidades da ECD para este ano de 2016?... 5 3. Quem são os

1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é a Escrituração Contábil Digital (ECD)?... 5 2. Quais as principais novidades da ECD para este ano de 2016?... 5 3. Quem são os

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

e-social Agosto 2014 Elaborado por: Valéria de Souza Telles O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

Márcio Tonelli ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Informática e Contabilidade

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

Jd Soft Sistemas Ltda F o n e : ( )

") INFORMATIVO EFPH Nº 005 20/05/2014. MANTER EM DIA AS ATUALIZAÇÕES O programa DOWNLOAD JD é o nosso portal oficial onde são publicadas as versões e os manuais de atualização e de informação para o usuário.

INFORMATIVO EFPH Nº 005 20/05/2014. MANTER EM DIA AS ATUALIZAÇÕES O programa DOWNLOAD JD é o nosso portal oficial onde são publicadas as versões e os manuais de atualização e de informação para o usuário.

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP

(IN68/86) Mestre em Ciências Contábeis pela FECAP-SP") Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP E na Fiscalização eletrônica do INSS Professor de Gestão

Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP E na Fiscalização eletrônica do INSS Professor de Gestão

DSPJ INATIVA Regras para Apresentação. Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO:

DSPJ INATIVA 2011 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

DSPJ INATIVA 2011 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 01.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 01 BAIXE O MATERIAL WWW.BUREAUCONTABIL.COM.BR/ECD2018 SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração Digital O Sistema Público

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 01 BAIXE O MATERIAL WWW.BUREAUCONTABIL.COM.BR/ECD2018 SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração Digital O Sistema Público

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

Escrituração Contábil Fiscal Destaques MP 627/03

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

DSPJ INATIVA Regras para Apresentação. Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário:

DSPJ INATIVA 2013 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

DSPJ INATIVA 2013 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

expert PDF Trial DIRF Regras para Preenchimento Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

1. Introdução Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013 DOU Livros abrangidos pela ECD...

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013 DOU 20.12.2013... 3 3. Livros abrangidos pela ECD... 8 4. Regras de convivência entre os livros abrangidos pela

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013 DOU 20.12.2013... 3 3. Livros abrangidos pela ECD... 8 4. Regras de convivência entre os livros abrangidos pela

1.1. INFORMAÇÕES GERAIS GERAÇÃO 1.2. REFERÊNCIAS PARA O PREENCHIMENTO DO ARQUIVO DADOS TÉCNICOS DE GERAÇÃO DO ARQUIVO

Anexo Único à Instrução Normativa RFB nº 787, de 19 de novembro de 2007, com a redação data pela Instrução Normativa RFB nº 926, de 11 de março de 2009 MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL

Anexo Único à Instrução Normativa RFB nº 787, de 19 de novembro de 2007, com a redação data pela Instrução Normativa RFB nº 926, de 11 de março de 2009 MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

Demonstrações Contábeis, requerimentos e termos da ECD. Luiz Campos

Demonstrações Contábeis, requerimentos e termos da ECD Luiz Campos 1 Conteúdo Revisão Estrutura SPED Contábil e funcionalidades do sistema Autenticação e Substituição da ECD Termos de Abertura e Encerramento

Demonstrações Contábeis, requerimentos e termos da ECD Luiz Campos 1 Conteúdo Revisão Estrutura SPED Contábil e funcionalidades do sistema Autenticação e Substituição da ECD Termos de Abertura e Encerramento

Escrituração Contábil Digital ECD. José Jayme Moraes Junior. Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ANO XXVI ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº /2009

LEI Nº /2009") TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

Palestra. SPED Nota Fiscal Eletrônica (NF-e) e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar

e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CENTRO DE ENSINO SUPERIOR DO AMAPÁ. Sped Contábil

Sped Contábil 1. Quais os livros abrangidos? Podem ser incluídos todos os livros da escrituração contábil, em suas diversas formas. O diário e o razão são, para o Sped Contábil, um livro digital único.

Sped Contábil 1. Quais os livros abrangidos? Podem ser incluídos todos os livros da escrituração contábil, em suas diversas formas. O diário e o razão são, para o Sped Contábil, um livro digital único.

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

CAPA: Mudanças Recentes

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL CAPA: Mudanças Recentes ECD e ECF: Publicação de Atos Declaratórios Executivos (ADE) (05/05/2017) Publicação de ADE da ECD e da ECF Continue lendo. Novas regras para assinatura

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL CAPA: Mudanças Recentes ECD e ECF: Publicação de Atos Declaratórios Executivos (ADE) (05/05/2017) Publicação de ADE da ECD e da ECF Continue lendo. Novas regras para assinatura

ANO XXVII ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 10/2016

ANO XXVII - 2016-2ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 10/2016 ASSUNTOS SOCIETÁRIOS SOCIEDADES LIMITADAS - BALANÇOS CONTÁBEIS E PRAZOS DE ENTREGA 2016... Pág. 190 IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXVII - 2016-2ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 10/2016 ASSUNTOS SOCIETÁRIOS SOCIEDADES LIMITADAS - BALANÇOS CONTÁBEIS E PRAZOS DE ENTREGA 2016... Pág. 190 IMPOSTO DE RENDA PESSOA JURÍDICA

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

expert PDF Trial SPED Geral: Desafios e Oportunidades para o Profissional da Contabilidade Outubro 2014 Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 4

Capítulo 1 Informações Gerais... 4") MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 4 1.1. Introdução... 4 1.2. Legislação... 5 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil...

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 4 1.1. Introdução... 4 1.2. Legislação... 5 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil...

expert PDF Trial Palestra SPED - Escrituração Contábil Fiscal Novembro 2013 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Orientações Consultoria de Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

ÍNDICE. - Instrução Normativa RFB nº 1.463/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

MANUAL DE ORIENTAÇÃO DO LEIAUTE 6 DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 5

Capítulo 1 Informações Gerais... 5") MANUAL DE ORIENTAÇÃO DO LEIAUTE 6 DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 5 1.1. Introdução... 5 1.2. Legislação... 6 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped

MANUAL DE ORIENTAÇÃO DO LEIAUTE 6 DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 5 1.1. Introdução... 5 1.2. Legislação... 6 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 5 1.1. Introdução... 5 1.2. Legislação... 6 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil...

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Capítulo 1 Informações Gerais... 5 1.1. Introdução... 5 1.2. Legislação... 6 1.3. Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil...

ÍNDICE. - Instrução Normativa RFB nº 1.344/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

SPED CONTÁBIL CONTABILIDADE NOVA

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

CONTABILIDADE GERAL. Noções Gerais. Sistema Público de Escrituração Digital SPED. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Prof. Cláudio Alves Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, antes havia sido implementado também, pelo Decreto 93.872/86, de 23 de dezembro de 2006,

CONTABILIDADE GERAL Noções Gerais Prof. Cláudio Alves Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, antes havia sido implementado também, pelo Decreto 93.872/86, de 23 de dezembro de 2006,

SPED CONTÁBIL E FISCAL

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANO XXVIII ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

Palestra ECD. Escrituração Contábil Digital. Julho Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Manual SPED FCONT 1. VISÃO GERAL 2. ATUALIZAÇÕES

1. VISÃO GERAL 1.1 OBJETIVOS: O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis vigentes em 31.12.2007. A empresa

1. VISÃO GERAL 1.1 OBJETIVOS: O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis vigentes em 31.12.2007. A empresa

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

MASTERSAF SMART MANUAL OPERACIONAL INTEGRAÇÃO ONESOURCE ECF

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

SPED CONTABILIDADE ANTIGA

SPED CONTABILIDADE ANTIGA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

SPED CONTABILIDADE ANTIGA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

Instrução Normativa RFB nº 926 (DOU de 12/03/09)

") Instrução ormativa RB nº 926 (DOU de 12/03/09) Altera os arts. 2º, 3º, 5º, 6º e 7º da Instrução ormativa RB nº 787, de 19/12/07, que institui a Escrituração ontábil Digital e o Manual de Orientação do

Instrução ormativa RB nº 926 (DOU de 12/03/09) Altera os arts. 2º, 3º, 5º, 6º e 7º da Instrução ormativa RB nº 787, de 19/12/07, que institui a Escrituração ontábil Digital e o Manual de Orientação do

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Seminário. SPED: EFD - Contribuições. Outubro Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

MASTERSAF SMART MANUAL OPERACIONAL SPED CONTÁBIL BLOCO K

MANUAL OPERACIONAL SPED CONTÁBIL BLOCO K SUMÁRIO INTRODUÇÃO... 3 REQUISITOS... 4 TELA DE GERAÇÃO... 5 REGISTRO K030 PERÍODO DA ESCRITURAÇÃO CONTÁBIL CONSOLIDADA... 6 REGISTRO K100 RELAÇÃO DAS EMPRESAS

MANUAL OPERACIONAL SPED CONTÁBIL BLOCO K SUMÁRIO INTRODUÇÃO... 3 REQUISITOS... 4 TELA DE GERAÇÃO... 5 REGISTRO K030 PERÍODO DA ESCRITURAÇÃO CONTÁBIL CONSOLIDADA... 6 REGISTRO K100 RELAÇÃO DAS EMPRESAS