ECF (Escrituração Contábil Fiscal)

|

|

|

- Vasco Tavares Sabrosa

- 7 Há anos

- Visualizações:

Transcrição

1 ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter

2 Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações acessórias dispensadas Prazos para apresentação Assinatura Digital Substituição /Retificação Penalidades Registros Visão Geral

3 Anexo ao Ato Declaratório Executivo Cofis no 98/2013 Manual de Orientação do Leiaute da ECF. Decreto no 6.022, de 22 de janeiro de 2007 Instituiu o Sistema Publico de Escrituração Digital - SPED. Instrução Normativa RFB no 1.422, de 19 de dezembro de 2013 Dispõe sobre a Escrituração Contábil Fiscal (ECF).

.")

4 Art. 6º Até o ano-calendário de 2013, permanece a obrigatoriedade de entrega das informações necessárias para gerar o Controle Fiscal Contábil de Transição (FCONT). MP 627, de Exposição de Motivos A presente Medida Provisória tem como objetivo a adequação da legislação tributária à legislação societária e às normas contábeis e, assim, extinguir o RTT e estabelecer uma nova forma de apuração do IRPJ e da CSLL, a partir de ajustes que devem ser efetuados em livro fiscal. Além disso, traz as convergências necessárias para a apuração da base de cálculo da Contribuição para o PIS/PASEP e da COFINS

5 OBRIGATORIEDADE A partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar a Escrituração Contábil Fiscal (ECF) de forma centralizada pela matriz. SOCIEDADE EM CONTA DE PARTICIPAÇÃO No caso de pessoas jurídicas que foram sócias ostensivas de Sociedades em Conta de Participação (SCP), a ECF deverá ser transmitida separadamente, para cada SCP, além da transmissão da ECF da sócia ostensiva.

")

aos órgãos")

às")

6 A obrigatoriedade a que se refere este artigo não se aplica: a) Simples Nacional; b) aos órgãos públicos, às autarquias e às fundações públicas; e c) às pessoas jurídicas inativas.

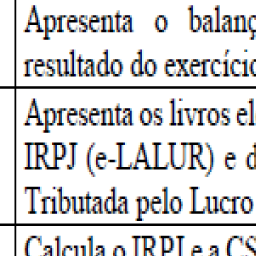

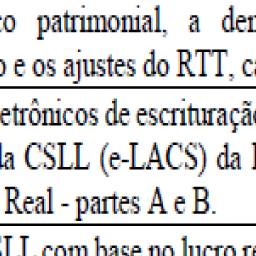

7 DISPENSA DE OBRIGAÇÕES ACESSÓRIAS As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (Lalur) e da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

8 PRAZO ORDINÁRIO PARA ENVIO A ECF será transmitida anualmente ao Sistema Público de Escrituração Digital (Sped) até o último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refira.

9 Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECF deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorrido de janeiro a junho do anocalendário até o último dia útil do mês subsequente ao do evento. até o último dia útil do mês de julho do referido ano

10 ASSINATURA DIGITAL A ECF deverá ser assinada digitalmente mediante utilização de certificado digital válido.

11 PENALIDADES A não apresentação da ECF nos prazos fixados, ou a sua apresentação com incorreções ou omissões, acarretará aplicação, ao infrator, das multas previstas no art. 57 da MP /2001.

12 (art. 57, MP /2001) Por apresentação em atraso: LUCRO PRESUMIDO OU SIMPLES NACIONAL NA ÚLTIMA DECLARAÇÃO, IMUNE, ISENTA, INICIO DE ATIVIDADE R$500,00 por mês ou fração de mês DEMAIS PESSOAS JURIDICAS R$1.500,00 por mês ou fração de mês

13 Por não atendimento intimação: R$500,00 mês calendário Também há previsão por cumprimento de obrigação acessória com informações inexatas, incompletas ou omitidas (3,00% - não inferior a R$100,00)

14 MP 627, de 11 de novembro de 2013 Estabelece uma multa específica pela falta de apresentação da escrituração do livro de apuração do lucro real em meio digital, ou pela sua apresentação com informações inexatas, omissas ou incorretas, com base na capacidade contributiva do sujeito passivo e utilizando-se de dispositivos de redução da penalidade existentes para outras declarações administradas pela Secretaria da Receita Federal do Brasil, de acordo com o prazo de cumprimento da obrigação.

15 NOÇÕES GERAIS Para as empresas obrigadas a entrega da Escrituração Contábil Digital (ECD), a utilização dos saldos e contas da ECD para preenchimento inicial da ECF; A ECF também recuperara os saldos finais das ECF anterior, a partir do anocalendário 2015;

16

17 A ECF apresentara as fichas de informações econômicas e de informações gerais em novo formato de preenchimento para as empresas; A empresa devera gerar o arquivo da ECF com recursos proprios. O arquivo será obrigatoriamente submetido ao programa gerador da ECF para validação de conteúdo, assinatura digital, transmissão e visualização; E possível o preenchimento da ECF no próprio programa gerador da ECF, em virtude da funcionalidade de edição de campos.

18 Visão Geral dos registros O arquivo digital é composto por blocos de informação e cada bloco terá um registro de abertura, registros de dados e um registro de encerramento..

19

20

21 ECD Escrituração Contábil Digital NOVAS REGRAS A PARTIR DE 1º DE JANEIRO DE 2014

22 Decreto no 6.022, de 22 de janeiro de 2007 Instituiu o Sistema Público de Escrituração Digital - SPED. Instrução Normativa DREI no 011, de 9 de dezembro de 2013 Dispõe sobre procedimentos para a validade e eficácia dos instrumentos de escrituração. Resolução CFC no 1.299/2010 Define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED). Instrução Normativa RFB no 787, de 19 de novembro de 2007 (Institui a Escrituração Contábil Digital. (revogada pela IN RFB nº 1.420/2013) Instrução Normativa RFB no 1.420, de 19 de dezembro de 2013 Dispõe sobre a Escrituração Contábil Digital Ato Declaratório Executivo Cofis no 103/2013 (Manual)

23 Escrituração Contábil Digital (ECD) corresponde à obrigação de transmitir, em versão digital, os seguintes livros: a) livro Diário e seus auxiliares, se houver; b) livro Razão e seus auxiliares, se houver; c) livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

24 A partir de 1º de janeiro de 2014: As pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real;

25 As pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita;

26 As pessoas jurídicas imunes e isentas.

,")

27 O livro pode ser substituído mediante a geração de requerimento específico de substituição utilizando a funcionalidade de gerenciar requerimento do PVA do Sped Contábil, exceto quando estiver em um dos seguintes status: em análise (pela Junta Comercial), ou substituído, ou autenticado.

28 RETIFICAÇÃO O livro já autenticado NÃO PODE ser substituído por outro, de mesmo número ou não, contendo a escrituração retificada

29 Período de Escrituração Situação Normal Situação especial ocorrida de janeiro a maio do ano da entrega da ECD para situações normais Prazo de Entrega Último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refere a escrituração. Último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refere a escrituração Situação especial de junho a dezembro do ano da entrega da ECD para situações normais Último dia útil do mês seguinte ao do evento.

30 O livro digital deve ser assinado por, no mínimo, duas pessoas: a pessoa física que, segundo os documentos arquivados na Junta Comercial, tiver poderes para a prática de tal ato e o contabilista. (e-cpf A3)

31 (art. 57, MP /2001) Por apresentação em atraso: LUCRO PRESUMIDO OU SIMPLES NACIONAL NA ÚLTIMA DECLARAÇÃO, IMUNES OU ISENTAS, INICIO DE ATIVIDADE R$500,00 por mês ou fração de mês DEMAIS PESSOAS JURIDICAS R$1.500,00 por mês ou fração de mês

32 O código de receita da multa por atraso na entrega da ECD é Por não atendimento intimação: R$500,00 mês calendário Também há previsão por cumprimento de obrigação acessória com informações inexatas, incompletas ou omitidas (3,00% - não inferior a R$100,00)

33

34 VISÃO GERAL DOS REGISTROS O arquivo digital é composto por blocos de informação e cada bloco terá um registro de abertura, registros de dados e um registro de encerramento. Salvo quando houver especificação em contrário, todos os blocos são obrigatórios e o respectivo registro de abertura indicará a presença ou a ausência de dados informados.

35

36 AGRADECEMOS SUA PRESENÇA!

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ESCRITURAÇÃO CONTÁBIL FISCAL

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Palestra. expert PDF. Trial. SPED Contábil. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

ECF Lucro Presumido Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANO XXVI ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF - Lucro Real - Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

Escrituração Contábil Fiscal Destaques MP 627/03

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

Escrituração Contábil Digital ECD. José Jayme Moraes Junior. Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

Palestra. Escrituração Contábil Digital - ECD. Maio/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Orientações Consultoria de Segmentos Escrituração Contábil Fiscal ECF

Escrituração - 2016 03/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 4. Consequências da não entrega ECF... 11

Escrituração - 2016 03/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 4. Consequências da não entrega ECF... 11

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

ANO XXV ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

Márcio Tonelli ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

Cape contabilidade DIPJ

DIPJ 1. PESSOAS JURÍDICAS OBRIGADAS À ENTREGA DA DIPJ Deverão apresentar a DIPJ, anualmente, de forma centralizada pela matriz: a) todas as pessoas jurídicas, inclusive as equiparadas; b) as entidades

DIPJ 1. PESSOAS JURÍDICAS OBRIGADAS À ENTREGA DA DIPJ Deverão apresentar a DIPJ, anualmente, de forma centralizada pela matriz: a) todas as pessoas jurídicas, inclusive as equiparadas; b) as entidades

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1149 DE 28 DE ABRIL DE 2011 Aprova o programa

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1149 DE 28 DE ABRIL DE 2011 Aprova o programa

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Cape contabilidade DCTF

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

Maio/ facebook/mapaetecnicofiscal

Maio/2017 Decreto nº 6.022, de 22.01/.2007 É um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e

Maio/2017 Decreto nº 6.022, de 22.01/.2007 É um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e

Material Elaborado Departamento Suporte Fortaleza Assessoria CNET Cuiaba-MT. SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL

SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL 1. Cadastro da Empresa > deve ser conferido o cadastro do Enquadramento Tributário em GERAL > EMPRESA > ENQUADRAMENTO TRIBUTARIO DA EMPRESA 2-

SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL 1. Cadastro da Empresa > deve ser conferido o cadastro do Enquadramento Tributário em GERAL > EMPRESA > ENQUADRAMENTO TRIBUTARIO DA EMPRESA 2-

ANO XXX ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019

ANO XXX - 2019-3ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019 IMPOSTO DE RENDA PESSOA JURÍDICA EMPRESA SIMPLES DE CRÉDITO-ESC - ASPECTOS CONSTITUTIVOS E TRIBUTÁRIOS GERAIS... Pág. 324 ESCRITURAÇÃO

ANO XXX - 2019-3ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019 IMPOSTO DE RENDA PESSOA JURÍDICA EMPRESA SIMPLES DE CRÉDITO-ESC - ASPECTOS CONSTITUTIVOS E TRIBUTÁRIOS GERAIS... Pág. 324 ESCRITURAÇÃO

Orientações Consultoria de Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Prosoft Auditor Fiscal Versão 6.0

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

Fortaleza, 14 de novembro de Sistema Público de Escrituração Digital

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

ECF/DCTF Malha Fiscal Pessoa Jurídica

1 ECF/DCTF Malha Fiscal Pessoa Jurídica A Receita Federal autuou nos meses de março, abril e maio 5.241 empresas por irregularidades no Imposto de Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social

1 ECF/DCTF Malha Fiscal Pessoa Jurídica A Receita Federal autuou nos meses de março, abril e maio 5.241 empresas por irregularidades no Imposto de Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social

CONSULTORIA DE SEGMENTOS

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

Escrituração. Contábil Digital. Escrituração Contábil. Digital (ECD) e Escrituração Contábil. Fiscal (ECF) Novidades 2018

e Escrituração Contábil. Fiscal (ECF) Novidades 2018") Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

ECF - Lucro Real Regras Gerais

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 01.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 01 BAIXE O MATERIAL WWW.BUREAUCONTABIL.COM.BR/ECD2018 SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração Digital O Sistema Público

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 01 BAIXE O MATERIAL WWW.BUREAUCONTABIL.COM.BR/ECD2018 SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração Digital O Sistema Público

ÍNDICE. - Instrução Normativa RFB nº 1.463/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

Sergio Reolon Lei de Prática das Alterações para Lucro Real, Presumido e Arbitrado

2 PALESTRANTE Sergio Renato Reolon Martins Contador Pós-Graduado em Docência do Ensino Superior Universidade Candido Mendes Rio de Janeiro; Consultor da LEFISC Especialista em Tributos Federais, nas áreas

2 PALESTRANTE Sergio Renato Reolon Martins Contador Pós-Graduado em Docência do Ensino Superior Universidade Candido Mendes Rio de Janeiro; Consultor da LEFISC Especialista em Tributos Federais, nas áreas

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

Palestra: SPED ECF- Escrita Contábil Fiscal Regulamentada pela:

Página 1 Palestra: SPED ECF- Escrita Contábil Fiscal Regulamentada pela: Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.353 de 30.04.2013 Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº

Página 1 Palestra: SPED ECF- Escrita Contábil Fiscal Regulamentada pela: Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.353 de 30.04.2013 Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº

SPED Contábil na Prática

SPED Contábil na Prática Escrituração Contábil Digital Prof. Valdemir Alves 1 Campeão em Obrigações Acessórias! Brasil amarga o título de CAMPEÃO em tempo gasto para o cumprimento de exigências fiscais.

SPED Contábil na Prática Escrituração Contábil Digital Prof. Valdemir Alves 1 Campeão em Obrigações Acessórias! Brasil amarga o título de CAMPEÃO em tempo gasto para o cumprimento de exigências fiscais.

Cape contabilidade DACON

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

ECF - Lucro Presumido Regras Gerais

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

ÍNDICE. - Instrução Normativa RFB nº 1.344/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013)

") BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013) 01. IN SRF 1.387/2013 - PRORROGA OBRIGATORIEDADE DE APRESENTAÇÃO DA EFD CONTRIBUIÇÕES PARA PESSOAS JURÍDICAS REFERIDAS NOS 6º, 8º e 9º DO ART.

BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013) 01. IN SRF 1.387/2013 - PRORROGA OBRIGATORIEDADE DE APRESENTAÇÃO DA EFD CONTRIBUIÇÕES PARA PESSOAS JURÍDICAS REFERIDAS NOS 6º, 8º e 9º DO ART.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 02.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº /2009

LEI Nº /2009") TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Orientações Consultoria de Segmentos Comparativo DIJP 2013 X DIPJ 2014

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e Aspectos Práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Instrução Normativa RFB nº 1.252, de 1º de março de 2012

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Índice (selecione a pergunta para ser direcionado a resposta)

") 1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é a Escrituração Contábil Digital (ECD)?... 5 2. Quais as principais novidades da ECD para este ano de 2016?... 5 3. Quem são os

1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é a Escrituração Contábil Digital (ECD)?... 5 2. Quais as principais novidades da ECD para este ano de 2016?... 5 3. Quem são os

CAPA: Mudanças Recentes

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL CAPA: Mudanças Recentes ECD e ECF: Publicação de Atos Declaratórios Executivos (ADE) (05/05/2017) Publicação de ADE da ECD e da ECF Continue lendo. Novas regras para assinatura

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL CAPA: Mudanças Recentes ECD e ECF: Publicação de Atos Declaratórios Executivos (ADE) (05/05/2017) Publicação de ADE da ECD e da ECF Continue lendo. Novas regras para assinatura

expert PDF Trial Palestra SPED - Escrituração Contábil Fiscal Novembro 2013 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Orientações Consultoria de Segmentos Títulos Excluídos e Controles Contábeis

Orientações Consultoria de Segmentos Títulos Excluídos e Controles Contábeis 21/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Orientações Consultoria de Segmentos Títulos Excluídos e Controles Contábeis 21/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Exercícios Lei /14, ECD e ECF

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Manual da ECF (Escrituração Contábil Fiscal)

") Manual da ECF (Escrituração Contábil Fiscal) ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuição para o PIS/Cofins e legislação societária. Coautor de livros

Manual da ECF (Escrituração Contábil Fiscal) ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuição para o PIS/Cofins e legislação societária. Coautor de livros

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

RTT: IN RFB / 2013 e Perspectivas para Outubro de Claudio Yano

RTT: IN RFB 1.397 / 2013 e Perspectivas para 2014 Outubro de 2013 Claudio Yano IN RFB 1.397 / 2013 Publicada no DOU de 17 de setembro de 2013; Pode ser dividida em duas partes: Criação da Escrituração

RTT: IN RFB 1.397 / 2013 e Perspectivas para 2014 Outubro de 2013 Claudio Yano IN RFB 1.397 / 2013 Publicada no DOU de 17 de setembro de 2013; Pode ser dividida em duas partes: Criação da Escrituração

ANO XXX ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 16/2019

ANO XXX - 2019-3ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 16/2019 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS DE APRESENTAÇÃO... Pág. 242 IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXX - 2019-3ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 16/2019 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS DE APRESENTAÇÃO... Pág. 242 IMPOSTO DE RENDA PESSOA JURÍDICA

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX OUTROS. DCTF Fatos geradores a Partir de Normas Aprovação

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX OUTROS Orientador Empresarial DCTF Fatos geradores a Partir de 01.01.2006 Normas Aprovação INSTRUÇÃO NORMATIVA SRF 583/2005 DOU: 23.12.2005

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX OUTROS Orientador Empresarial DCTF Fatos geradores a Partir de 01.01.2006 Normas Aprovação INSTRUÇÃO NORMATIVA SRF 583/2005 DOU: 23.12.2005

SPED Contábil - Versão 3.1.9

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

LUCRO PRESUMIDO (ECD e ECF Apuração e Preenchimento)

") CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO LUCRO PRESUMIDO (ECD e ECF Apuração e Preenchimento) contato@agmcontadores.com.br 2017 2 ECD Escrituração Contábil Digital (Sped Contábil)

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO LUCRO PRESUMIDO (ECD e ECF Apuração e Preenchimento) contato@agmcontadores.com.br 2017 2 ECD Escrituração Contábil Digital (Sped Contábil)

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

Jd Soft Sistemas Ltda F o n e : ( )

") INFORMATIVO EFPH Nº 005 20/05/2014. MANTER EM DIA AS ATUALIZAÇÕES O programa DOWNLOAD JD é o nosso portal oficial onde são publicadas as versões e os manuais de atualização e de informação para o usuário.

INFORMATIVO EFPH Nº 005 20/05/2014. MANTER EM DIA AS ATUALIZAÇÕES O programa DOWNLOAD JD é o nosso portal oficial onde são publicadas as versões e os manuais de atualização e de informação para o usuário.

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL, no

Ministério da Fazenda. SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006 DOU de 20.12.2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006 DOU de 20.12.2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

ESCRITURAÇÃO CONTÁBIL FISCAL ECF

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO