Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

|

|

|

- Raul Klettenberg Faro

- 6 Há anos

- Visualizações:

Transcrição

1 Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

2 Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas jurídicas inativas.

3 Prazo de Entrega Prazo: 31/07/2017 Exceção: eventos especiais de extinção, incorporação, fusão e cisão.

4 Eventos Especiais Data do Evento Janeiro a abril: até o dia 31/07/17. Maio a dezembro: até o último dia útil do terceiro mês subsequente da data do evento.

5 Penalidades Lucro Real Falta de Apresentação ou apresentação em atraso: 1) 0,25% do lucro líquido do exercício, por mês calendário ou fração, limitada a 10%; 2) Multa mínima de R$ 100 mil, para receita bruta total, igual ou inferior a R$ 3.6 milhões ; e de R$ 5 milhões para receita bruta superior.

6 1) 90%, quando transmitida em até 30 dias após o prazo. Penalidades Lucro Real Redução 2) 75% quando transmitida em até 60 dias após o prazo. 3) 50%, quando transmitida depois do prazo antes de qualquer procedimento e ofício. 4) 25%, se houver transmitida no prazo fixado em intimação.

7 Penalidades Lucro Real Informações Omitidas, Inexatas ou Incorretas 3%, não inferior a R$ 100,00, do valor omitido, inexato ou incorreto. Redução de 50%, se retificada antes de qualquer procedimento de ofício.

8 Penalidades Outros Regimes R$ 500,00 por mês-calendário ou fração; Redução de 50%, se cumprida antes de qualquer procedimento de ofício.

9 Estrutura BLOCO NOME DESCRIÇÃO 0 Abertura e Identificação Abre o arquivo, identifica a PJ e referencia o período da ECF. C Informações Recuperadas das ECD Recupera dados da ECD E Informações Recuperadas da ECF Recupera, da ECF imediatamente anterior, os Anterior e Cálculo Fiscal dos Dados saldos finais das contas referenciais e da parte B Recuperados da ECD do e-lalur e e-lacs. J Plano de Contas e Mapeamento Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial. K Saldos das Contas Contábeis e Apresenta os saldos das contas contábeis por Referenciais período de apuração e o seu mapeamento para as contas referenciais. L Lucro Líquido Lucro Real Apresenta o BP, a DRE e apura o lucro líquido.

10 Estrutura BLOCO NOME DESCRIÇÃO M e-lalur e e-lacs Apresenta e-lalur e e-lacs N Cálculo do IR/CS Lucro Real Calcula o IRPJ e a CSLL P Lucro Presumido Apresenta o BP e DRE, e apura o IRPJ e a CSLL. Q Livro Caixa Apresenta o Livro Caixa para empresas do LP T Lucro Arbitrado Apura o IRPJ e a CSLL U Imunes ou Isentas Apresenta o BP/DRE e apura IR/CS se for o caso.

11 Estrutura BLOCO NOME DESCRIÇÃO X Informações Econômicas Apresenta informações conforme registros Y Informações Gerais Apresenta informações conforme registros W Declaração País a País Apresenta informações do grupo internacional 9 Encerramento do Arquivo Digital Encerra o arquivo digital.

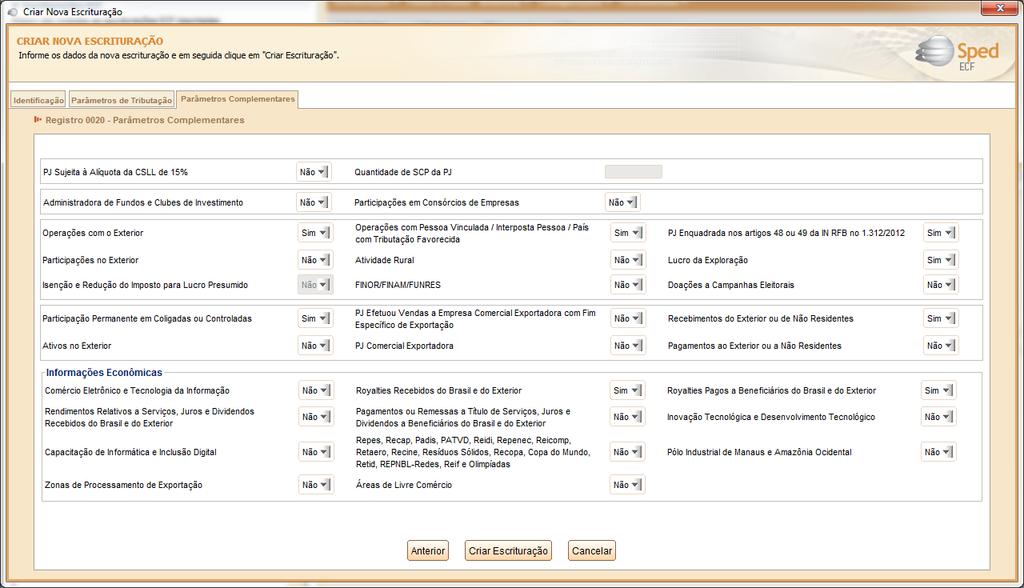

12 Uso de software Próprio e importação dos dados para o PVA Criação no PVA ( Parâmetros de Tributação Parâmetros Complementares Recuperação ECD e ECF do período anterior Criar Escrituração

13

14

15

16 Dados Cadastrais Pontos de Atenção Comprovante de inscrição no CNPJ. Contrato social consolidado ou última alteração contratual de 2016.

17 Identificação dos Signatários Pontos de Atenção Duas assinaturas: 1) contabilista (e-pf ou e-cpf) 2) pessoa jurídica (A1 ou A3); representante legal ou procurador (e-pf ou e-cpf).

18 Bloco L - Lucro Real Registros Registro L100: Balanço Patrimonial Registro L200: Método de Avaliação do Estoque Final Registro L210: Informativo da Composição de Custos Registro L300: Demonstração do Resultado Líquido no Período Fiscal

19 Bloco M - Lucro Real Registros Registro M010: Identificação da Conta na Parte B do e-lalur e do e-lacs Registro M300: Lançamentos da Parte A do e-lalur Registro M305: Conta da Parte B do e-lalur Registro M310: Contas Contábeis Relacionadas ao Lançamento da Parte A do e- LALUR Registro M315: Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

20 Segregação dos ajustes na Parte A por natureza Saldos Parte B Variações Cambiais: LALUR x DCTF Modalidade de antecipação no LRA: LALUR x DCTF Bloco M - Lucro Real Pontos de Atenção

21 Bloco N - Lucro Real Registros Registro N500: Base de Cálculo do IRPJ Sobre o Lucro Real Após as Compensações de Prejuízos Registro N615: Informações da Base de Cálculo dos Incentivos Fiscais Registro N620: Cálculo do IRPJ Mensal por Estimativa Registro N630: Cálculo do IRPJ Com Base no Lucro Real

22 Bloco N - Lucro Real Registros Registro N650: Base de Cálculo da CSLL Após as Compensações da Base de Cálculo Negativa Registro N660: Cálculo da CSLL Mensal por Estimativa Registro N670: Cálculo da CSLL Com Base no Lucro Real

23 Deduções e compensações: fiscais e imposto pago no exterior. Bloco N - Lucro Real Pontos de Atenção retenções na fonte, antecipações, incentivos Códigos do DARF Valores declarados em DCTF Saldo Negativo IR/CS

24 Bloco P - Lucro Presumido Registros Registro P100: Balanço Patrimonial Registro P150: Demonstrativo do Resultado do Exercício

25 Bloco P - Lucro Presumido Registros Registro P200: Apuração da Base de Cálculo do Lucro Presumido Registro P300: Cálculo do IRPJ com Base no Lucro Presumido Registro P400: Apuração da Base de Cálculo da CSLL com Base no Lucro Presumido Registro P500: Cálculo da CSLL com Base no Lucro Presumido

26 Bloco Q Livro Caixa Obrigatoriedade PJ do Lucro Presumido com receita bruta no ano superior a R$ ,00, ou proporcionalmente ao período a que se referir. Importação do arquivo da ECF já com este registro no leiaute ou recuperação de arquivo.csv com os dados do Livro Caixa.

27 Bloco U - Imunes e Isentas Imunes: instituições de educação ou de assistência social Isentas: instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais houverem sido instituídas e os coloquem à disposição do grupo de pessoas a que se destinam, sem fins lucrativos.

28 Bloco U Imunes e Isentas Registros Registro U100: Balanço Patrimonial Registro U150: Demonstração do Resultado Registro U180: Cálculo do IRPJ das Empresas Imunes e Isentas Registro U182: Cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) das Empresas Imunes e Isentas

29 Preenchimento quando houver apuração do IRPJ e da CSLL Bloco U Imunes e Isentas Pontos de Atenção Obrigadas à entrega da ECD ou entrega facultativa com recuperação de dados. Livro Caixa ou não obrigadas a entrega da ECD, ou entrega facultativa sem recuperação de dados.

30 Bloco W Declaração País-a-País Obrigatoriedade Grupos multinacionais com receita consolidada total em 31/12/15 igual ou superior que R$ bilhões, 750 milhões, ou o equivalente na moeda do local da jurisdição de residência para fins tributários do controlador final do grupo.

31 Bloco W Declaração País-a-País Obrigatoriedade Controladora final do grupo multinacional residente no Brasil. Não controladora do grupo multinacional, residente no Brasil, quando eleita substituta. Não controladora do grupo multinacional, residente no Brasil, quando a substituta não atender as condições previstas na IN RFB 1.681/16. Falha sistêmica da jurisdição do controlador final do grupo multinacional que tenha sido notificada pela RFB.

32 Bloco W Declaração País-a-País Registros Registro W100: Informações sobre o Grupo Multinacional e a Entidade Declarante Declaração País-a-País Registro W200: Declaração País-a-País Registro W250: Declaração País-a-País Entidades Integrantes Registro W300: Observações Adicionais Declaração País-a-País

33 Bloco W Declaração País-a-País Informações Receita total Lucro ou prejuízo antes do Imposto sobre a Renda Imposto sobre a Renda devido e pago Capital social Lucros acumulados

34 Bloco W Declaração País-a-País Informações Número de empregados Ativos tangíveis Identificação de cada entidade integrante do grupo multinacional: jurisdição de residência para fins tributários; e natureza de suas principais atividades econômicas.

35 Bloco X - Preços de Transferência Obrigatoriedade Aquisição ou venda de bens, serviços ou direitos e operações financeiras praticadas com empresas vinculadas no exterior ou com Países de Tributação Favorecida e/ou Regimes Fiscais Privilegiados (IN SRF 1.037/10). Metodologia de cálculo conforme IN RFB 1.312/12.

36 Bloco X - Preços de Transferência Registros Registro X291: Operações com o Exterior Pessoa Vinculada/Interposta/País com Tributação Favorecida Registro X292: Operações com o Exterior Pessoa Não Vinculada/Não Interposta/País sem Tributação Favorecida

37 Bloco X - Preços de Transferência Registros Registro X300: Operações com o Exterior Exportações (Entradas de Divisas) Registro X310: Operações com o Exterior Contratantes das Exportações Registro X320: Operações com o Exterior Importações (Saída de Divisas) Registro X330: Operações com o Exterior Contratantes das Importações

38 Bloco X - Preços de Transferência Pontos de Atenção Cartões Internacionais Documentação Cruzamento de informações com outras obrigações acessórias

39 Bloco X Participações no Exterior Registro X340: Identificação da Participação no Exterior Registros Registro X350: Participações no Exterior Resultado do Período de Apuração Registro X351: Demonstrativo de Resultados e de Imposto Pago no Exterior Registro X352: Demonstrativo de Resultados no Exterior Auferidos por Intermédio de Coligadas em Regime de Caixa

40 Registros X390 Origem e Aplicação dos Recursos Imunes e Isentas Discriminação da origem (receitas e demais entradas) e da aplicação (despesas e demais saídas) dos recursos auferidos e despendidos durante o ano-calendário.

41 Bloco X Recebimentos e Pagamentos Brasil e Exterior Registro X420: Royalties Recebidos ou Pagos a Beneficiários do Brasil e do Exterior Registro X430: Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior Registro X450: Pagamentos/Remessas Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

42 Bloco X Recebimentos e Pagamentos Brasil e Exterior Pontos de Atenção Rendimentos de qualquer espécie decorrentes do uso, fruição, exploração de direitos. Serviços técnicos e de assistência que não impliquem transferência de tecnologia. Exterior: valores consolidados e declarados por país de residência ou domicílio da fonte pagadora, ainda que o numerário tenha sido remetido para o Brasil por meios financeiros em outro País.

43 Registro Y520: Pagamentos/Recebimentos do Exterior ou de Não Residentes Registro Y540: Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica Registro Y570: Demonstrativo do Imposto de Renda e CSLL Retidos na Fonte Registro Y590: Ativos no Exterior Bloco Y Registros

44 Bloco Y Registros Registro Y600: Identificação de Sócios ou Titular Registro Y611: Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular Registro Y612: Rendimentos de Dirigentes e Conselheiros Imunes ou Isentas Registro Y620: Participações Avaliadas Pelo Método de Equivalência Patrimonial

45 Contato:

Blocos de composição da ECF

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

ECF - Lucro Real - Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECF e da ECD Apresentação: 04/2018 ECF RESUMO DA APRESENTAÇÃO E C F Escrituração

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECF e da ECD Apresentação: 04/2018 ECF RESUMO DA APRESENTAÇÃO E C F Escrituração

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

ECF - Lucro Real Regras Gerais

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves 2015

Expositor: Alberto Gonçalves 2015") Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

Sped ECF. Tutorial WinThor e Informações Gerais

Sped ECF Tutorial WinThor e Informações Gerais O que é? A ECF (Escrituração Contábil Fiscal) é uma obrigação anual das empresas, instituída pela Receita Federal do Brasil e trata-se da unificação de informações

Sped ECF Tutorial WinThor e Informações Gerais O que é? A ECF (Escrituração Contábil Fiscal) é uma obrigação anual das empresas, instituída pela Receita Federal do Brasil e trata-se da unificação de informações

TUTORIAL SPED ECF. Apresentação. Tabela de Alterações. Sumário. Apresentação Conhecendo o ECF (Escrituração Contábil Fiscal)...

...") Sumário Apresentação... 1 1. Conhecendo o ECF (Escrituração Contábil Fiscal)... 2 2. Procedimentos iniciais... 4 3. Cadastrar Plano de Contas... 4 4. Atualizar tabelas... 6 5. Configuração de Exercício...

Sumário Apresentação... 1 1. Conhecendo o ECF (Escrituração Contábil Fiscal)... 2 2. Procedimentos iniciais... 4 3. Cadastrar Plano de Contas... 4 4. Atualizar tabelas... 6 5. Configuração de Exercício...

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

- Acrescentada a opção Optante pela extinção do RTT em 2014 ; - Removida a opção Apuração e Informações de IPI e Período ;

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

ECF - Lucro Presumido Regras Gerais

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica - ECF Original

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 4.0.8 RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 4.0.8 RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Lucro Presumido Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

Escrituração Contábil Fiscal Destaques MP 627/03

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica - ECF Original

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 3.0.2 RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 3.0.2 RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica

ESCRITURAÇÃO CONTÁBIL FISCAL

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

ESCRITURAÇÃO CONTÁBIL FISCAL ECF

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF Escrituração Contábil Fiscal

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Orientações Consultoria de Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e Aspectos Práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

ÍNDICE. - Instrução Normativa RFB nº 1.344/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

CONSULTORIA DE SEGMENTOS

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte X. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e aspectos práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Manual da ECF (Escrituração Contábil Fiscal)

") Manual da ECF (Escrituração Contábil Fiscal) ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuição para o PIS/Cofins e legislação societária. Coautor de livros

Manual da ECF (Escrituração Contábil Fiscal) ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuição para o PIS/Cofins e legislação societária. Coautor de livros

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

Curso: ESCRITURAÇÃO CONTÁBIL FISCAL - ECF

Curso: ESCRITURAÇÃO CONTÁBIL FISCAL - ECF Realização: CRC Alagoas Sistema OCB/Sescoop/AL Instrutor: Diego Booni Maceió/AL, dia 04 de julho de 2017 PROGRAMA Considerações Iniciais; Obrigatoriedade; Obrigações

Curso: ESCRITURAÇÃO CONTÁBIL FISCAL - ECF Realização: CRC Alagoas Sistema OCB/Sescoop/AL Instrutor: Diego Booni Maceió/AL, dia 04 de julho de 2017 PROGRAMA Considerações Iniciais; Obrigatoriedade; Obrigações

ÍNDICE. - Instrução Normativa RFB nº 1.463/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

Escrituração Contábil. Fiscal - ECF

Escrituração Contábil Fiscal - ECF Currículo da Palestrante: Joyce Batista Neto Scoto Formação Acadêmica e Qualificações: Advogada inscrita na OAB/PR nº 45.351, formada pela Pontifícia Universidade Católica

Escrituração Contábil Fiscal - ECF Currículo da Palestrante: Joyce Batista Neto Scoto Formação Acadêmica e Qualificações: Advogada inscrita na OAB/PR nº 45.351, formada pela Pontifícia Universidade Católica

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANO XXV ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 02.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

Márcio Tonelli ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

ECF e ECD em 2016 Livros auxiliares e Subcontas

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

expert PDF Trial DIRF Regras para Preenchimento Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial Palestra SPED - Escrituração Contábil Fiscal Novembro 2013 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

DIRF/2018 e DME Fevereiro/2018

e DME Fevereiro/2018 Email: cursos@crcrs.org.br e DME DIRF 2018 Declaração de Imposto de Renda Retido na Fonte 1. Conceito e Objetivo 2. Obrigatoriedade de Entrega 3. Dispensa de Informações 4. Informações

e DME Fevereiro/2018 Email: cursos@crcrs.org.br e DME DIRF 2018 Declaração de Imposto de Renda Retido na Fonte 1. Conceito e Objetivo 2. Obrigatoriedade de Entrega 3. Dispensa de Informações 4. Informações

Considerações na Proposta Técnica

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

TUTORIAL PRÁTICO ECF

HITECNET INFORMÁTICA 55 13 3797-7400 0800-164474 www.hitecnet.com.br hitec@hitecnet.com.br Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentação > Sócios TUTORIAL PRÁTICO ECF Plano de

HITECNET INFORMÁTICA 55 13 3797-7400 0800-164474 www.hitecnet.com.br hitec@hitecnet.com.br Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentação > Sócios TUTORIAL PRÁTICO ECF Plano de

Palestra. Escrituração Contábil Digital - ECD. Maio/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

DECLARAÇÃO DO IMPOSTO SOBRE A RENDA RETIDO NA FONTE DIRF 2018

DECLARAÇÃO DO IMPOSTO SOBRE A RENDA RETIDO NA FONTE DIRF 2018 PRÓXIMOS EVENTOS TOTVS RESPONDE 1º Rodada esocial 2018 16/01 das 10h às 12h - Linha Datasul 17/01 das 10h às 12h - Linha Protheus 17/01 das

DECLARAÇÃO DO IMPOSTO SOBRE A RENDA RETIDO NA FONTE DIRF 2018 PRÓXIMOS EVENTOS TOTVS RESPONDE 1º Rodada esocial 2018 16/01 das 10h às 12h - Linha Datasul 17/01 das 10h às 12h - Linha Protheus 17/01 das

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

Limites da Responsabilidade do Contabilista. Aspectos tributários

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Escrituração Contábil Fiscal (ECF) Lucro Real

Lucro Real") Escrituração Contábil Fiscal (ECF) Lucro Real Índice 1. SPED ECF NO SAGE GESTÃO CONTÁBIL... 3 1.1. Cadastro do Estabelecimento... 3 1.2. Centro de Custo... 5 1.3. SCP... 5 1.4. Contador... 6 1.5. Plano

Escrituração Contábil Fiscal (ECF) Lucro Real Índice 1. SPED ECF NO SAGE GESTÃO CONTÁBIL... 3 1.1. Cadastro do Estabelecimento... 3 1.2. Centro de Custo... 5 1.3. SCP... 5 1.4. Contador... 6 1.5. Plano

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

IMUNES & ISENTAS ENTIDADES. 1. Entidades Imunes. 2. Entidades Isentas. 3. Obrigatoriedade da Escrituração Contábil Digital ECD

ENTIDADES IMUNES & ISENTAS 1. Entidades Imunes Considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição

ENTIDADES IMUNES & ISENTAS 1. Entidades Imunes Considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição

Como ocorrem os cruzamentos de informações?

Como ocorrem os cruzamentos de informações? A malha fina para as pessoas jurídicas, iniciada em fevereiro de 2015, é muito parecida com a que temos hoje para a pessoa física. A partir de sistemas informatizados

Como ocorrem os cruzamentos de informações? A malha fina para as pessoas jurídicas, iniciada em fevereiro de 2015, é muito parecida com a que temos hoje para a pessoa física. A partir de sistemas informatizados

ECF (Escrituração Contábil / Fiscal) x Saldo Negativo IRPJ/CSLL

x Saldo Negativo IRPJ/CSLL") ECF (Escrituração Contábil / Fiscal) x Saldo Negativo IRPJ/CSLL 1. Da formação do Saldo Negativo. O saldo negativo de IRPJ e CSLL é formado quando, ao final do ano-calendário, a pessoa jurídica, apurar

ECF (Escrituração Contábil / Fiscal) x Saldo Negativo IRPJ/CSLL 1. Da formação do Saldo Negativo. O saldo negativo de IRPJ e CSLL é formado quando, ao final do ano-calendário, a pessoa jurídica, apurar

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

Palestra. Lei / IRPJ, PIS/PASEP, COFINS, RTT Alterações (Nova DIPJ) Julho Elaborado por:

Julho Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Orientações Consultoria de Segmentos Comparativo DIJP 2013 X DIPJ 2014

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Leiaute ECD x Sistema Office

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

1. O que é a ECF? Obrigatoriedade Prazo de entrega Benefícios do Sped Blocos Iniciando a configuração

2016 1 1. O que é a ECF?...4 2. Obrigatoriedade...5 3. Prazo de entrega...8 4. Benefícios do Sped...9 5. Blocos...10 6. Iniciando a configuração...13 7. Associação das Contas...14 8. Cadastro dos Sócios...20

2016 1 1. O que é a ECF?...4 2. Obrigatoriedade...5 3. Prazo de entrega...8 4. Benefícios do Sped...9 5. Blocos...10 6. Iniciando a configuração...13 7. Associação das Contas...14 8. Cadastro dos Sócios...20

Índice Analítico I REGRAS GERAIS... 15

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

GERAÇÃO DA ECF NO ERP SOLUTION

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

Palestra. expert PDF. Trial. SPED Contábil. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

LEI Nº /2014. Convergência Tributária Às Normas Internacionais de Contabilidade. Edson Pimentel

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Escrituração Contábil Digital ECD. José Jayme Moraes Junior. Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

SPED - TERCEIRO SETOR

Abril/2018 SPED - TERCEIRO SETOR Entidades Imunes e Isentas SPED Fiscalização da Lei 12.101/2009 Artigo 29 Plano de Contas da Entidade e Plano de Contas Referencial Plano de Contas Institucional SPED -

Abril/2018 SPED - TERCEIRO SETOR Entidades Imunes e Isentas SPED Fiscalização da Lei 12.101/2009 Artigo 29 Plano de Contas da Entidade e Plano de Contas Referencial Plano de Contas Institucional SPED -

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos