CONTABILIDADE PÚBLICA

|

|

|

- Márcio Álvares Melgaço

- 8 Há anos

- Visualizações:

Transcrição

1 CONTABILIDADE PÚBLICA

2 CONTABILIDADE PÚBLICA NIVELAR CONHECIMENTO PADRONIZAR PROCEDIMENTOS REFERENTES À CONTABILIDADE DAS UNIDADES GESTORAS E J B O S O V I T

3 CONTABILIDADE PÚBLICA SUMÁRIO 1. INTRODUÇÃO 2. DESENVOLVIMENTO Controle de Restos a Pagar, Bens e Materiais em Trânsito, Controle Patrimonial (SISCOFIS) e SISCUSTOS 3. CONCLUSÃO

4 CONTABILIDADE PÚBLICA LEGISLAÇÃO 1. Lei 4.320/64 Trata da Contabilidade Pública 2. Lei 8.666/93 Licitações e Contratos 3. Decreto /90 - RAE 4. Manuais SIAFI que tratam da regularização dos auditores internos e de bens imóeis da União 5. Orientações aos Agentes Adm - DGO

5 FISCAL ADMINISTRATIVO ATRIBUIÇÕES CONFORME ART 31 DO R-3 (RAE) Coadjuar o AD no controle administratio da UA; Proceder a permanente fiscalização dos registros contábeis, referentes à administração patrimonial, responsabilizando-se por sua conferência e exatidão; Zelar para que sejam procedidos os registros contábeis dos bens móeis da UA, de acordo com os preceitos deste Regulamento e das instruções que regulam o assunto; Coordenar a publicação, em Boletim, do moimento geral de entrada e saída do material permanente e de consumo, para fins de alteração no patrimônio da UA;

6 FISCAL ADMINISTRATIVO ATRIBUIÇÕES CONFORME ART 31 DO R-3 (RAE) Responsabilizar-se pelo cumprimento das normas referentes ao controle das alterações patrimoniais, zelando pela exatidão dos alores decorrentes dos registros contábeis da UA; e Ter sob sua coordenação a redação dos administratios que deem ser publicados em Boletim da OM. fatos

7 SEÇÃO DE CONTABILIDADE 4 PROCESSOS FINALÍSTICOS EXECUÇÃO FINANCEIRA CONTABILIDADE DE CUSTOS CONTABILIDADE PATRIMONIAL ANÁLISE CONTÁBIL

8 SEÇÃO DE CONTABILIDADE EXECUÇÃO FINANCEIRA UTILIZAÇÃO DE NUMERÁRIO (R$) D Cont : até 48 Horas Úteis F Ex: até 5 Dias Úteis EVITAR O ENTESOURAMENTO NUMERÁRIO É CRÉDITO

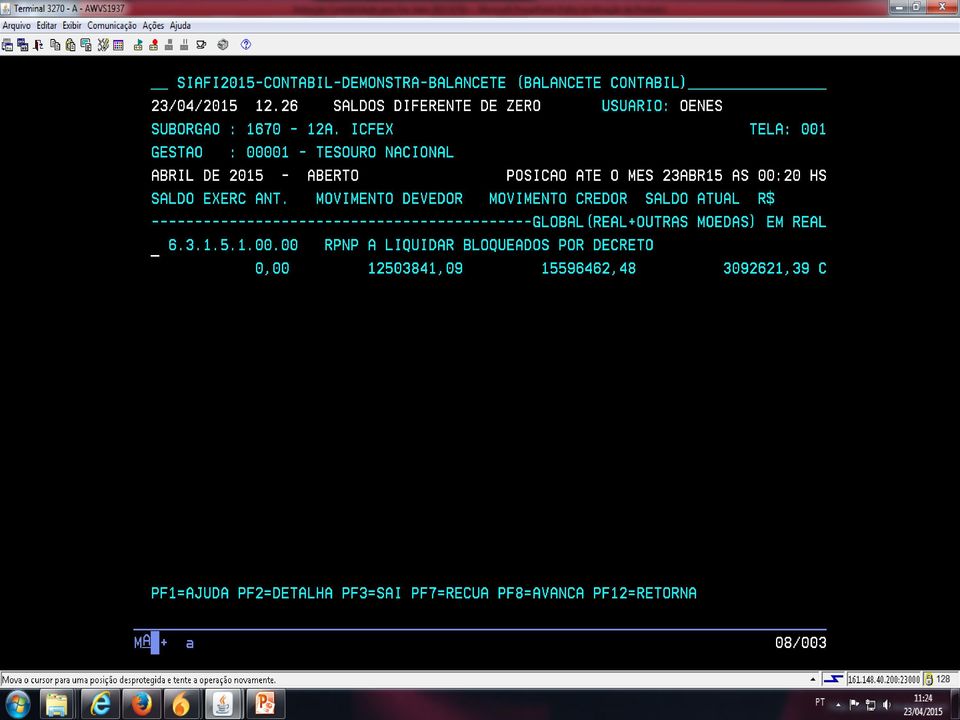

9 SEÇÃO DE CONTABILIDADE EXECUÇÃO FINANCEIRA ULTIMAR PROVIDÊNCIAS P/ LIQUIDAR AS NE INSCRITAS EM RESTOS A PAGAR (RP) QUE ESTÃO ATUALMENTE BLOQUEADAS EVITAR CANCELAMENTOS DE RP

10 SEÇÃO DE CONTABILIDADE DECRETO 8.407, DE 24 FEV 15 DESBLOQUEAR AS DESPESAS COM EXECUÇÃO JÁ INICIADAS DESBLOQUEAR OPORTUNAMENTE AS DESPESAS INICIADAS ATÉ 30 JUN 15

11

12

13

14

15

16 SEÇÃO DE CONTABILIDADE Diretriz Especial de Gestão Orçamentária e Financeira para o ano de 2015 no Liquidar as despesas inscritas em RP menor prazo possíel eitando-se anulações e a consequente perda de recursos

17

18

19

20 SEÇÃO DE CONTABILIDADE EXECUÇÃO FINANCEIRA MEDIDAS DE CONTROLE DE RP Quais são os empenhos inscritos em RP a liquidar? 2013 ou 2014? Preisão de entregar de materiais e S? Quem é o responsáel pelo contato

21 CONTROLE DE RP OPORTUNIDADES DE MELHORIA Notificar fornecedores p/ entregar materiais ou seriço Se for necessário, abrir Processo Adm e sancionar o fornecedor Não inscreer empenhos de diárias e passagens em RP a liquidar

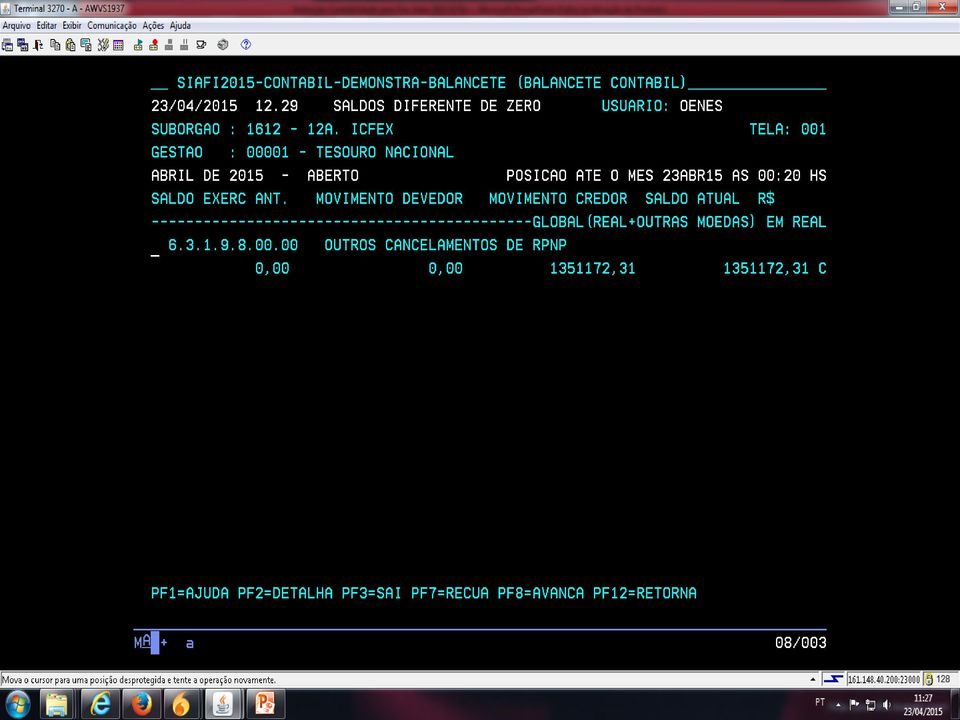

22 CONTROLE DE RP OPORTUNIDADES DE MELHORIA Quanto às concessionárias, inscreer em RP a média dos 3 últimos meses Cobrar atuação do Fiscal de Contrato Justificar no RPCM o cancelamento de RP em 2015 (MOSTRAR MODELO)

23 CONTABILIDADE DE CUSTOS FERRAMENTA DE TI SISCUSTOS

24 GESTÃO DE CUSTOS SISTEMA GERENCIAL DE CUSTOS DO EB É um sistema corporatio, de desenolimento contínuo e eolutio, que busca, por meio da utilização de recursos de TI, o gerenciamento dos custos das atiidades (rotinas) realizadas pelas OM do EB.

25 GESTÃO DE CUSTOS OBJETIVOS TÁTICO IDENTIFICAR OS CUSTOS DAS ATIVIDADES DO EB EXÉRCITO FACILITAR A TOMADA DE DECISÕES NOS DIVERSOS ESCALÕES OPERACIONAL REALIZAR O ACOMPANHAMENTO GERENCIAL DAS OM FACILITAR A TOMADA DE DECISÕES NOS DIVERSOS ESCALÕES ESTRATÉGICO NEGOCIAR EM MELHORES CONDIÇÕES OS PEDIDOS DE RECURSOS ORÇAMENTÁRIOS FACILITAR A TOMADA DE DECISÃO DO CMDO EX 25

26 CONTABILIDADE DE CUSTOS GASTO CUSTO DESPESA INVESTIMENTO PERDA

27 CONTABILIDADE DE CUSTOS GASTO ou Dispêndio É todo sacrifício FINANCEIRO para aquisição de um bem ou seriço com pagamento no ato (desembolso) ou no futuro (cria uma díida).

28 CONTABILIDADE DE CUSTOS INVESTIMENTO Gasto atiado em função de sua ida útil ou de benefícios atribuíeis a futuro(s) período(s). A característica do Atio é trazer benefícios futuros ou ter potencial para gerar receitas e, consequentemente, lucro para a empresa. Assim, uma máquina, quando adquirida, tem potencial de trazer benefícios por muitos anos.

29 CONTABILIDADE DE CUSTOS DEPRECIAÇÃO Conceitua-se depreciação como sendo a diminuição do alor dos bens corpóreos que integram o atio permanente, em decorrência de desgaste ou perda de utilidade pelo uso, ação da natureza ou obsolescência. Depreciação Amortização - Exaustão

30 CONTABILIDADE DE CUSTOS PERDA É um gasto inoluntário, anormal, extraordinário. Ex.: desfalque no caixa, inundações, grees, incêndio, perda de um eículo em um desastre etc. Na prática, é bastante difícil preer uma perda (por ser anormal).

31 CONTABILIDADE DE CUSTOS CUSTO É o consumo de bens e seriços para realizar uma atiidade. Ex: Custos na Atiidade de ComandoGastos com pagamento de telefone, água, energia elétrica, material de consumo (expediente, combustíel etc), diárias, passagens aéreas, depreciação de iatura e do mobiliário, encimento do Cmt e dos ordenanças.

32 CONTABILIDADE DE CUSTOS GASTOS SE TRANSFORMANDO EM CUSTOS As despesas empenhadas (gastos) com materiais serão contabilizadas como custo no momento de sua saída do Almoxarifado, SISCOFIS, ia moimentação digitando o no código correspondente ao Centro de Custos.

33 CONTABILIDADE DE CUSTOS EXEMPLO DE DESPESA TRANSFORMADA EM CUSTO AQUISIÇÃO DE UNIFORME REALIZADA PELA AMAN DESPESA REGISTRADA NO SIAFI. UNIFORME ESTOCADO AMAN NO ALMOXARIFADO DA DESPESA LANÇADA NO SISCOFIS. UNIFORME DISTRIBUÍDO AO CURSO BÁSICO DA AMAN. NESTE MOMENTO O VALOR DO GASTO TRANSFORMA-SE DO CURSO BÁSICO. EM CUSTO DO CADETE

34 GESTÃO DE CUSTOS EXEMPLO DE DESPESA TRANSFORMADA EM CUSTO AQUISIÇÃO DE MATERIAL DE LIMPEZA (ND ) REALIZADA AQUISIÇÕES DA PELO SETOR OM. DE DESPESA REGISTRADA NO SIAFI. MATERIAL DE LIMPEZA ESTOCADO NO ALMOX DA OM. INVESTIMENTO LANÇADO NO SISCOFIS (gasto atiado). MATERIAL DE LIMPEZA DISTRIBUÍDO AO SV APRV DA OM. NESTE MOMENTO, O VALOR DA DESPESA TRANSFORMA-SE EM CUSTO DO ATV CENTRO DE CUSTOS APROVISIONAMENTO. DE

35 CONTABILIDADE DE CUSTOS - Salários dos militares da resera remunerada D - Consumo de água, energia, telefone da OM C - Compra de material de expediente para estoque I - Incêndio de uma iaturaatenção 1ª Verificação Imediata - Aquisição de carros de combate (VI) - Salário do pessoal militar empregado na tropa P - Consumo de material de expediente pela ICFEx C - Depreciação dos armamentos C - Deterioração de medicamentos de um hospital P - Salários dos militares serindo no MD D I C

36 GESTÃO DE CUSTOS PROCEDIMENTOS PARA RATEIO Ø Ø As despesas com seriços serão contabilizadas como custos por ocasião de sua liquidação no SIAFI, digitando o código correspondente ao Centro de Custos ; e As despesas com materiais serão contabilizadas como custo no momento de sua saída do Almoxarifado, ia pedido no SISCOFIS, digitando o código correspondente ao Centro de Custos.

37 GESTÃO DE CUSTOS PROCEDIMENTOS PARA RATEIO ENERGIA ELÉTRICA Ø O rateio das despesas com energia elétrica é realizados mediante lançamento, pelo operador de custos, da potência elétrica cadastrada aos Centro de Custos; Ø O Sistema faz o rateio automático das áreas comuns com os CC existentes (banheiros, corredores, salas de reunião e lazer, etc). ÁGUA Ø O SISCUSTOS extrai os dados das liquidações realizadas no SIAFI, fazendo o rateio dos alores pelo número de pessoas cadastradas em cada Centro de Custos.

38 GESTÃO DE CUSTOS PROCEDIMENTOS PARA RATEIO TELEFONES Ø Os telefones serão alocados diretamente no SISCUSTOS. Deerão ser cadastrados e inculados os números das linhas telefônicas fixas, que fazem ligação externa, e dos celulares funcionais pertencentes a cada Centro de Custos. Ainda, mensalmente, os alores das contas de cada um desses telefones deem ser lançados. REMUNERAÇÃO Ø Os dados são extraídos do SIAPPES (Sistema Automático de Pagamento de Pessoal), SIAPE (Sistema Integrado de Administração de Recursos Humanos) e SRE (Sistema de Retribuição no Exterior) pela D Cont, que realiza a importação para a base de dados do SISCUSTOS.

39 GESTÃO DE CUSTOS INTEGRAÇÃO COM DIVERSOS SISTEMAS

40 GESTÃO DE CUSTOS RELATÓRIO GERENCIAL DE CUSTOS

41 GESTÃO DE CUSTOS DEFINIÇÕES Centro de Custos (CC) É o menor níel de alocação de recursos humanos, seriços, materiais e patrimoniais, representando uma atiidade (objeto de custeio) geradora de um produto (bem ou seriço).

42 GESTÃO DE CUSTOS CENTROS DE CUSTOS INDISPENSÁVEIS

43 GESTÃO DE CUSTOS CENTROS DE CUSTOS INDISPENSÁVEIS

44 GESTÃO DE CUSTOS OM TIPO: COLÉGIO MILITAR Total:...

45 GESTÃO DE CUSTOS RELAÇÃO DE CENTROS DE CUSTOS POR "OM TIPO

46 GESTÃO DE CUSTOS SISTEMA GERENCIAL DE CUSTOS DO EB ATUALMENTE ENCONTRA-SE INDISPONÍVEL

47 GESTÃO DE CUSTOS APÓS A ATIVAÇÃO, ATUALIZAR: Ø PESSOAL Ø POTÊNCIA ENERGÉTICA Ø TELEFONE

48 CONTABILIDADE DE CUSTOS OPORTUNIDADES DE MELHORIA Selecionar os Centros de Custos Alocar pessoal, potência energética e telefone nos CC Atualizar o RAOM Realizar pedido de consumo por meio do SISCOFIS material de

49 CONTABILIDADE DE CUSTOS OPORTUNIDADES DE MELHORIA Não perder a senha de acesso ao SISCUSTOS Eniar os estoques do RMA/RMB para o COLOG ia SISCOFISWEB Estudar o Manual do Usuário

50 CONTABILIDADE DE CUSTOS MANUAL DO USUÁRIO DO SISCUSTOS ESTABELECE: O Fisc Adm é o gestor de custos da OM

51 CONTABILIDADE PÚBLICA ANÁLISE CONTÁBIL BENS E MATERIAIS EM TRÂNSITO BENS RECOLHIDOS MANUTENÇÃO OBRAS EM ANDAMENTO PARA

52

53

54 CONTABILIDADE PÚBLICA ANÁLISE CONTÁBIL COMO IDENTIFICAR NO SIAFI BENS E MATERIAIS EM TRÂNSITO? CONSULTAR AS CONTAS: , , E

55

56 BENS E MAT EM TRÂNSITO PRINCIPAIS PROVIDÊNCIAS APROPRIAR NO SIAFI O VALOR ENTREGUE INFORMAR AO OP/OC/OM QUANDO HOUVE DIVERGÊNCIA DE QUANTIDADE/VALOR JUSTIFICAR NO RPCM A PERMANÊNCIA DE SALDO POR MAIS DE 30 DIAS (atenção ao modelo)

57 CONTABILIDADE PÚBLICA ANÁLISE CONTÁBIL COMO IDENTIFICAR NO SIAFI BENS EM MANUTENÇÃO? CONSULTAR A CONTA

58

59 BENS EM MNT PRINCIPAIS PROVIDÊNCIAS QUAL O DESTINO DO MAT? Pq R Mnt, B Sup, DCA, Base de Aiação QUAL A PREVISÃO DE RETORNO? O MAT SERÁ DESCARREGADO? MUITA ARMAMENTO!!! ATENÇÃO QUANTO A

60 CONTABILIDADE PÚBLICA ANÁLISE CONTÁBIL COMO IDENTIFICAR NO SIAFI BENS OBRAS EM ANDAMENTO? CONSULTAR A CONTA

61

62 OBRAS EM ANDAMENTO PRINCIPAIS PROVIDÊNCIAS A OBRA FOI CONCLUÍDA? QUAL O CRONOGRAMA DE EXECUÇÃO? A OBRA TEM CONTRATO E FISCAL? EXISTEM DOC DA OBRA TERMOS DE RECEBIMENTO ETC)?!!! (PROJETOS,

63 OBRAS CONCLUÍDAS PRINCIPAIS PROVIDÊNCIAS O BEM CONSTRUÍDO É DE USO COMUM DO POVO OU ESPECIAL (PNR, AQUARTELAMENTO ETC)? BENS DE USO COMUM DO POVO: BAIXAR VALOR NO SIAFI APÓS ENTREGA PUBLICADA EM BI BENS DE USO ESPECIAL: TRANSFERIR SALDO PARA RM E ENCAMINHAR PROJETOS/DOC

64 CONTABILIDADE PATRIMONIAL SISTEMA DE CONTROLE FÍSICO Principal instrumento para iabilizar o controle patrimonial das Não enia os estoques do RMA/RMB para o COLOG ia SISCOFISWEB

65 CONTABILIDADE PATRIMONIAL IMPORTÂNCIA DOS VALORES A CONTROLAR NAS UG VINCULADAS BEM/MATERIAL VALOR (R$) MATERIAL CONSUMO ,07 BENS MÓVEIS ,07 BENS IMÓVEIS ,49 Fonte: SIAFI 2015

66 CONTABILIDADE PATRIMONIAL SISTEMA DE CONTROLE FÍSICO Principal instrumento para iabilizar o controle patrimonial das OM RMA/RMB Inentários Relação de material carga Boletim Administratio

67

68 CONFRONTAR COM O RMA

69 CONFRONTAR COM O RMB

70 CONTABILIDADE PATRIMONIAL OPORTUNIDADES DE MELHORIA Justificar no RPCM as diergências de informações entre SIAFI e SISCOFIS Fazer BACK UP do SISCOFIS Realizar pedido de material de consumo por meio do SISCOFIS Realizar, periodicamente, conferência de material carga

71 CONTABILIDADE PATRIMONIAL OPORTUNIDADES DE MELHORIA Realizar Aproisionamento, inspeção no Seriço de Viaturas/Depósitos de combustíel, resera de material e armamento Atualizar as ersões do SISCOFIS

72 CONTABILIDADE PATRIMONIAL OPORTUNIDADES DE MELHORIA Não forçar a compatibilidade entre SISCOFISXSIAFI Mat entregue fisicamente com guia, lançar no SISCOFIS Mat entregue pelo fornecedor com DANFE, lançar no SISCOFIS

73 CONTABILIDADE PATRIMONIAL PRINCIPAIS CAUSAS DE DIVERGÊNCIAS ENTRE O SIAFI E O SISCOFIS OM recebe material fisicamente lança no SISCOFIS, mas o OP/OM não transfere o alor para apropriação no SIAFI pelo suprido OM recebe o material do fornecedor, apropria liquidação no SIAFI, mas não lança o material no SISCOFIS

74 CONTABILIDADE PATRIMONIAL CONSEQUÊNCIAS DAS DIVERGÊNCIAS ENTRE O SIAFI E O SISCOFIS Descontrole patrimonial Aumenta a possibilidade ocorrência de dano ao erário Possibilidade de ressala na PCA de

75 CONCLUSÃO Pessimista: Este Copo está meio azio Otimista: Este Copo está meio cheio Aquele que enxerga oportunidade: Aaee Véi!! Sobrou espaço para colocar odka O pessimista ê dificuldade em cada oportunidade; O otimista oportunidade em cada dificuldade. Winston Churchill

76 CONTABILIDADE PÚBLICA Contatos: Seção de Contabilidade 12ª ICFEx Tel: /RITEX

CADERNO DE QUESTÕES DO FISCAL ADMINISTRATIVO QUESTÕES PARA O FISCAL ADMINISTRATIVO

CADERNO DE QUESTÕES DO FISCAL ADMINISTRATIVO QUESTÕES PARA O FISCAL ADMINISTRATIVO 1. O Sr está planejando realizar a manutenção preventiva das viaturas administrativas de sua OM. Para qual órgão deverá

CADERNO DE QUESTÕES DO FISCAL ADMINISTRATIVO QUESTÕES PARA O FISCAL ADMINISTRATIVO 1. O Sr está planejando realizar a manutenção preventiva das viaturas administrativas de sua OM. Para qual órgão deverá

SEÇÃO DE CUSTOS APRESENTAR AS PECULIARIDADES DO SISTEMA GERENCIAL DE CUSTOS DO EXÉRCITO BRASILEIRO (SISCUSTOS).

.") CEBW BRASÍLIA SEÇÃO DE CUSTOS APRESENTAR AS PECULIARIDADES DO SISTEMA GERENCIAL DE CUSTOS DO EXÉRCITO BRASILEIRO (SISCUSTOS). DIRETORIA DE CONTABILIDADE SUMÁRIO 1. INTRODUÇÃO 2. ESTRUTURA DO EXÉRCITO BRASILEIRO

CEBW BRASÍLIA SEÇÃO DE CUSTOS APRESENTAR AS PECULIARIDADES DO SISTEMA GERENCIAL DE CUSTOS DO EXÉRCITO BRASILEIRO (SISCUSTOS). DIRETORIA DE CONTABILIDADE SUMÁRIO 1. INTRODUÇÃO 2. ESTRUTURA DO EXÉRCITO BRASILEIRO

MANUAL DE USUÁRIO DO SISPATR

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS DIRETORIA DE CONTABILIDADE (Repartição de Contabilidade da Guerra/1860) MANUAL DE USUÁRIO DO SISPATR SISTEMA GERENCIAL DE ACOMPANHAMENTO

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS DIRETORIA DE CONTABILIDADE (Repartição de Contabilidade da Guerra/1860) MANUAL DE USUÁRIO DO SISPATR SISTEMA GERENCIAL DE ACOMPANHAMENTO

SISTEMA DE CUSTOS Ajustes Contábeis. Coordenação-Geral de Contabilidade

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

Cartilha para a Contabilização de Danos ao Erário

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 5ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO (5ª ICFEx / 1982) Cartilha para a Contabilização de Danos ao Erário Separata

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 5ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO (5ª ICFEx / 1982) Cartilha para a Contabilização de Danos ao Erário Separata

Art. 1º Aprovar Norma de Execução, na forma do Anexo a esta Portaria. ANEXO UNIDADE RESPONSÁVEL 31/12/2013 PROCESSO

PORTARIA Nº 2, DE 22 DE NOVEMBRO DE 2013 O AUDITOR-CHEFE DA AUDITORIA INTERNA DO MINISTÉRIO PÚBLICO DA UNIÃO, no uso de suas atribuições, e tendo em vista a competência que lhe foi atribuída pelo inciso

PORTARIA Nº 2, DE 22 DE NOVEMBRO DE 2013 O AUDITOR-CHEFE DA AUDITORIA INTERNA DO MINISTÉRIO PÚBLICO DA UNIÃO, no uso de suas atribuições, e tendo em vista a competência que lhe foi atribuída pelo inciso

Analisado por: Diretor do Departamento Contábil (DECON)

") Proposto por: Diretor da Divisão de Conformidade Contábil (DICOC) CONTABILIZAR RESTITUIÇÕES E INDENIZAÇÕES Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretora da Diretoria-Geral

Proposto por: Diretor da Divisão de Conformidade Contábil (DICOC) CONTABILIZAR RESTITUIÇÕES E INDENIZAÇÕES Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretora da Diretoria-Geral

BOLETIM INFORMATIVO Nº 12 (DEZEMBRO/ 2013)

") MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 2ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO (Sv Fundos Reg 2ª RM/1934) BOLETIM INFORMATIVO Nº 12 (DEZEMBRO/ ) FALE COM

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 2ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO (Sv Fundos Reg 2ª RM/1934) BOLETIM INFORMATIVO Nº 12 (DEZEMBRO/ ) FALE COM

IV Reu Cmdo 8ª RM 8ª DE

8ª Inspetoria de Contabilidade e Finanças do Exército Belém PA, 29 e 30 nov 10 IV Reu Cmdo 8ª RM 8ª DE OBJETIVO Apresentar assuntos de relevância para o encerramento do exercício financeiro de 2010 e as

8ª Inspetoria de Contabilidade e Finanças do Exército Belém PA, 29 e 30 nov 10 IV Reu Cmdo 8ª RM 8ª DE OBJETIVO Apresentar assuntos de relevância para o encerramento do exercício financeiro de 2010 e as

Sistema de Custos do Setor Público: a experiência brasileira

XXIII SEMINÁRIO INTERNACIONAL DO CILEA Sistema de Custos do Setor Público: a experiência brasileira Nelson Machado Camboriu, julho 2011 Ambiente e Desafios Democratização e ampliação da participação social

XXIII SEMINÁRIO INTERNACIONAL DO CILEA Sistema de Custos do Setor Público: a experiência brasileira Nelson Machado Camboriu, julho 2011 Ambiente e Desafios Democratização e ampliação da participação social

Contas contábeis envolvidas na conferência do Almoxarifado

Sumário Contas contábeis envolvidas na conferência do Almoxarifado... 2 Entradas no SIPAC... 9 Entrada Extra/Avulsa no SIPAC...13 Baixas no Almoxarifado...15 Planilhas de conciliação...17 Tomada de Contas

Sumário Contas contábeis envolvidas na conferência do Almoxarifado... 2 Entradas no SIPAC... 9 Entrada Extra/Avulsa no SIPAC...13 Baixas no Almoxarifado...15 Planilhas de conciliação...17 Tomada de Contas

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

CONTROLE PATRIMONIAL

CONTROLE PATRIMONIAL SUMÁRIO APRESENTAÇÃO... 4 1. CONSIDERAÇÕES INICIAIS SOBRE A CONTABILIZAÇÃO PATRIMONIAL... 4 2. BENS PERMANENTES... 5 2.1. Inclusão no patrimônio... 5 2.1.1. Inclusão em carga de material...

CONTROLE PATRIMONIAL SUMÁRIO APRESENTAÇÃO... 4 1. CONSIDERAÇÕES INICIAIS SOBRE A CONTABILIZAÇÃO PATRIMONIAL... 4 2. BENS PERMANENTES... 5 2.1. Inclusão no patrimônio... 5 2.1.1. Inclusão em carga de material...

PREFEITURA MUNICIPAL DE MATINHOS Estado do Paraná CONTROLADORIA GERAL DO MUNICÍPIO

INSTRUÇÃO NORMATIVA CG Nº 001 DE 02 de junho de 2014 Institui o Plano de atividades de Auditoria Interna no ano de 2014 e dá outras providências. O CONTROLADOR GERAL DO MUNICPIO DE MATINHOS, no uso de

INSTRUÇÃO NORMATIVA CG Nº 001 DE 02 de junho de 2014 Institui o Plano de atividades de Auditoria Interna no ano de 2014 e dá outras providências. O CONTROLADOR GERAL DO MUNICPIO DE MATINHOS, no uso de

E&L Contabilidade Pública Eletrônica

E&L Contabilidade Pública Eletrônica Instruções para envio da prestação mensal do CIDADESWEB. Está disponível no menu Utilitários, uma opção de Implantação do CIDADESWEB. Neste utilitário estão os 9 passos

E&L Contabilidade Pública Eletrônica Instruções para envio da prestação mensal do CIDADESWEB. Está disponível no menu Utilitários, uma opção de Implantação do CIDADESWEB. Neste utilitário estão os 9 passos

ATENÇÃO: A cópia impressa a partir da intranet é cópia não controlada.

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DECON/DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria Geral de Planejamento, Coordenação

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DECON/DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria Geral de Planejamento, Coordenação

ATENÇÃO: A cópia impressa a partir da intranet é cópia não controlada.

Proposto por: Equipe da Divisão de Classificação Contábil (DICLA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor Geral da Diretoria Geral de Planejamento, Coordenação e Finanças

Proposto por: Equipe da Divisão de Classificação Contábil (DICLA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor Geral da Diretoria Geral de Planejamento, Coordenação e Finanças

TREINAMENTO NOVO SUBSISTEMA CONTAS A PAGAR E A RECEBER (CPR)

") MINISTÉRIO DA DEFESA ORDEM DE INSTRUÇÃO n 006 S/1 TREINAMENTO NOVO SUBSISTEMA CONTAS A PAGAR E A RECEBER (CPR) Belém-PA, 14 dez 11 1. FINALIDADE Regular as atividades relativas ao TREINAMENTO DO NOVO SUBSISTEMA

MINISTÉRIO DA DEFESA ORDEM DE INSTRUÇÃO n 006 S/1 TREINAMENTO NOVO SUBSISTEMA CONTAS A PAGAR E A RECEBER (CPR) Belém-PA, 14 dez 11 1. FINALIDADE Regular as atividades relativas ao TREINAMENTO DO NOVO SUBSISTEMA

CONTABILIZAR BENS MATERIAIS E PATRIMONIAIS DO TJERJ 1 OBJETIVO

Proposto por: Equipe da Divisão de Classificação Contábil (DICLA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretora-Geral da Diretoria-Geral de Planejamento, Coordenação e

Proposto por: Equipe da Divisão de Classificação Contábil (DICLA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretora-Geral da Diretoria-Geral de Planejamento, Coordenação e

PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1)

") UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

O Oficina Integrada é um sistema completo para o controle e gerenciamento de oficinas mecânicas. É o primeiro e único software que controla o fluxo

O Oficina Integrada é um sistema completo para o controle e gerenciamento de oficinas mecânicas. É o primeiro e único software que controla o fluxo em sua oficina. O sistema foi desenvolvido para ser utilizado

O Oficina Integrada é um sistema completo para o controle e gerenciamento de oficinas mecânicas. É o primeiro e único software que controla o fluxo em sua oficina. O sistema foi desenvolvido para ser utilizado

1/5 NORMA INTERNA Nº: DATA DA VIGÊNCIA: 26/2010 ASSUNTO: SISTEMA OPERACIONAL DO ALMOXARIFADO CENTRAL

1/5 1) DOS OBJETIVOS: 1.1) Normatizar os procedimentos de entrada e saída de materiais adquiridos pelo Município; 1.2) Garantir recebimento dos materiais no que se refere a quantidade, qualidade e prazo

1/5 1) DOS OBJETIVOS: 1.1) Normatizar os procedimentos de entrada e saída de materiais adquiridos pelo Município; 1.2) Garantir recebimento dos materiais no que se refere a quantidade, qualidade e prazo

SISTEMA DE REQUISIÇÃO ON-LINE

Manual elabora por: Benedito Elias Neto FCL - Araraquara Seção Técnica de Materiais SISTEMA DE REQUISIÇÃO ON-LINE MANUAL DE UTILIZAÇÃO Implantação do Sistema de Requisição ON-LINE (RMS) REQUISIÇÃO DE MATERIAL

Manual elabora por: Benedito Elias Neto FCL - Araraquara Seção Técnica de Materiais SISTEMA DE REQUISIÇÃO ON-LINE MANUAL DE UTILIZAÇÃO Implantação do Sistema de Requisição ON-LINE (RMS) REQUISIÇÃO DE MATERIAL

MANUAL INTEGRAÇÃO CONTABILIDADE - MATERIAIS E PATRIMÔNIO

MANUAL INTEGRAÇÃO CONTABILIDADE - MATERIAIS E PATRIMÔNIO MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1 INTRODUÇÃO...3 2 TABELAS A SEREM PREENCHIDAS PARA A INTEGRAÇÃO DO PATRIMÔNIO. 4 2.1 CLASSIFICAÇÃO...4

MANUAL INTEGRAÇÃO CONTABILIDADE - MATERIAIS E PATRIMÔNIO MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1 INTRODUÇÃO...3 2 TABELAS A SEREM PREENCHIDAS PARA A INTEGRAÇÃO DO PATRIMÔNIO. 4 2.1 CLASSIFICAÇÃO...4

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

COMANDANTE DO EXÉRCITO PORTARIA Nº 134, DE 19 DE MARÇO DE 2007.

COMANDANTE DO EXÉRCITO PORTARIA Nº 134, DE 19 DE MARÇO DE 2007. Aprova as Instruções Gerais para o Funcionamento dos Hotéis de Trânsito do Exército (IG 30-52). O COMANDANTE DO EXÉRCITO, no uso das atribuições

COMANDANTE DO EXÉRCITO PORTARIA Nº 134, DE 19 DE MARÇO DE 2007. Aprova as Instruções Gerais para o Funcionamento dos Hotéis de Trânsito do Exército (IG 30-52). O COMANDANTE DO EXÉRCITO, no uso das atribuições

Apresentação PostgreSQL 8.2/ 8.3 Domingos Martins ES

Apresentação 1 PostgreSQL 8.2/ 8.3 Domingos Martins ES v. 1.0 2 Introdução ão: Com a necessidade de manter os bens o maior tempo possível em uso, torna-se importante um acompanhamento eficiente de sua

Apresentação 1 PostgreSQL 8.2/ 8.3 Domingos Martins ES v. 1.0 2 Introdução ão: Com a necessidade de manter os bens o maior tempo possível em uso, torna-se importante um acompanhamento eficiente de sua

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Aula Nº 9 Depreciação Conceitos e Métodos

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

CALCULADORA DE IR F E R R AM E N TA C A L C U L A D O R A D E I R

F E R R AM E N TA C A L C U L A D O R A D E I R R E S U M O 2 PASSO A PASSO PASSO 1 PASSO 2 PASSO 3 PENDÊNCIA A REGULARIZAR? NÃO Acessar Menu Relatórios AÇÃO Integrar o Saldo Inicial da posição em custódia.

F E R R AM E N TA C A L C U L A D O R A D E I R R E S U M O 2 PASSO A PASSO PASSO 1 PASSO 2 PASSO 3 PENDÊNCIA A REGULARIZAR? NÃO Acessar Menu Relatórios AÇÃO Integrar o Saldo Inicial da posição em custódia.

Aula 2 Contextualização

Gestão de Custos Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além de compreender os mecanismos e a evolução da contabilidade, existe a necessidade de compreender como a contabilidade pode contribuir

Gestão de Custos Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além de compreender os mecanismos e a evolução da contabilidade, existe a necessidade de compreender como a contabilidade pode contribuir

Sistema de Apropriação de Custos Públicos - ACP

I Congresso Informação de Custos e Qualidade do Gasto no Setor Público Sistema de Apropriação de Custos Públicos - ACP A Experiência da Bahia Set / 2010 Objetivos do Sistema ACP Atender às determinações

I Congresso Informação de Custos e Qualidade do Gasto no Setor Público Sistema de Apropriação de Custos Públicos - ACP A Experiência da Bahia Set / 2010 Objetivos do Sistema ACP Atender às determinações

NOTA TÉCNICA Nº 09/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

CONTABILIDADE. Conceito. Campo de Aplicação. Instrumento informações úteis tomada de decisões

Conceito Instrumento informações úteis tomada de decisões Campo de Aplicação Comércio - Indústria - Entidades Públicas - Hospitais Agropecuárias - Seguradoras - etc. Finalidade da Contabilidade Controle

Conceito Instrumento informações úteis tomada de decisões Campo de Aplicação Comércio - Indústria - Entidades Públicas - Hospitais Agropecuárias - Seguradoras - etc. Finalidade da Contabilidade Controle

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015

- RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015") INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015 Apresentamos, a seguir, as principais alterações no sistema SIAFI, decorrentes da implantação do novo Plano

INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015 Apresentamos, a seguir, as principais alterações no sistema SIAFI, decorrentes da implantação do novo Plano

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

INSTRUÇÃO NORMATIVA Nº 019/2014

Salvador, Bahia Sexta-Feira 21 de novembro de 2014 Ano XCIX N o 21.577 INSTRUÇÃO NORMATIVA Nº 019/2014 Orienta os órgãos e entidades da Administração Pública do Poder Executivo Estadual, sobre a realização

Salvador, Bahia Sexta-Feira 21 de novembro de 2014 Ano XCIX N o 21.577 INSTRUÇÃO NORMATIVA Nº 019/2014 Orienta os órgãos e entidades da Administração Pública do Poder Executivo Estadual, sobre a realização

Elaborado por SIGA-EPT. Projeto SIGA-EPT: Manual Usuário Financeiro Parte 1

Elaborado por SIGA-EPT Projeto SIGA-EPT: Manual Usuário Financeiro Parte 1 Versão Setembro - 2010 Sumário 1 Introdução 4 2 Financeiro 5 2.1 Incluir Novo Orçamento................................ 6 2.2

Elaborado por SIGA-EPT Projeto SIGA-EPT: Manual Usuário Financeiro Parte 1 Versão Setembro - 2010 Sumário 1 Introdução 4 2 Financeiro 5 2.1 Incluir Novo Orçamento................................ 6 2.2

SIG Sistema Integrado de Gestão. SIPAC -Sistema Integrado de Patrimônio, Administração e Contratos

SIG Sistema Integrado de Gestão SIPAC -Sistema Integrado de Patrimônio, Administração e Contratos Agenda Contextualização Visão Geral dos seguintes sistemas: SIPAA, SGPP, SIGRH, SIGADMIN, SIGED. Conceitos

SIG Sistema Integrado de Gestão SIPAC -Sistema Integrado de Patrimônio, Administração e Contratos Agenda Contextualização Visão Geral dos seguintes sistemas: SIPAA, SGPP, SIGRH, SIGADMIN, SIGED. Conceitos

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

Nota Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Registro de Passivos sem Suporte Orçamentário.

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

Custos no Setor Público. Prof. Valmor Slomski

Custos no Setor Público Prof. Valmor Slomski A Contabilidade no Setor Público 1 Ativo 1.1 Ativo Circulante 1.2 Ativo Não Circulante 2. Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 3. Patrimônio

Custos no Setor Público Prof. Valmor Slomski A Contabilidade no Setor Público 1 Ativo 1.1 Ativo Circulante 1.2 Ativo Não Circulante 2. Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 3. Patrimônio

Sistema de Concessão de Diárias e Passagens - SCDP. Operacionalização - Solicitação de Viagem

Sistema de Concessão de Diárias e Passagens - SCDP FAQ Perguntas e Respostas Freqüentes Operacionalização - Solicitação de Viagem 1 - Quais as exigências legais para cadastramento de uma solicitação de

Sistema de Concessão de Diárias e Passagens - SCDP FAQ Perguntas e Respostas Freqüentes Operacionalização - Solicitação de Viagem 1 - Quais as exigências legais para cadastramento de uma solicitação de

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS PORTARIA Nº 36-SEF, DE 17 DE NOVEMBRO DE 2014. EB: 64689.

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS PORTARIA Nº 36-SEF, DE 17 DE NOVEMBRO DE 2014. EB: 64689.017297/2014-47 Aprova o Calendário para o Encerramento do Exercício Financeiro

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS PORTARIA Nº 36-SEF, DE 17 DE NOVEMBRO DE 2014. EB: 64689.017297/2014-47 Aprova o Calendário para o Encerramento do Exercício Financeiro

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE VENÂNCIO AIRES CONTROLE INTERNO

01/06 1 DOS OBJETIVOS 1.1 Definir normas para elaboração dos contratos de aquisição de materiais, prestação de serviços gerais e prestação de serviços e obras de engenharia. 1.2 Normatizar os procedimentos

01/06 1 DOS OBJETIVOS 1.1 Definir normas para elaboração dos contratos de aquisição de materiais, prestação de serviços gerais e prestação de serviços e obras de engenharia. 1.2 Normatizar os procedimentos

ESTRUTURAÅÇO DE CONTA CONTÉBIL E CENTRO DE APROPRIAÅÇO. CADASTROS > PLANO DE CONTAS

PLANO DE CONTAS ESTRUTURAÅÇO DE CONTA CONTÉBIL E CENTRO DE APROPRIAÅÇO. CADASTROS > PLANO DE CONTAS CENTRO DE APROPRIAÅÇO CONTA CONTÉBIL 1. CONTAS CONTÉBEIS 1.1 O que sño as CONTAS CONTÉBEIS? a) Indicam

PLANO DE CONTAS ESTRUTURAÅÇO DE CONTA CONTÉBIL E CENTRO DE APROPRIAÅÇO. CADASTROS > PLANO DE CONTAS CENTRO DE APROPRIAÅÇO CONTA CONTÉBIL 1. CONTAS CONTÉBEIS 1.1 O que sño as CONTAS CONTÉBEIS? a) Indicam

ESTADO DO RIO GRANDE DO SUL PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA MILITAR PLANO ANUAL DE AUDITORIA

PLANO ANUAL DE AUDITORIA EXERCÍCIO - 2014 PLANO DE EXECUÇÃO DE AUDITORIA 1 FINALIDADE O Plano Anual de Atividades do Núcleo de Controle Interno estabelece para o exercício de 2014, o planejamento das atividades

PLANO ANUAL DE AUDITORIA EXERCÍCIO - 2014 PLANO DE EXECUÇÃO DE AUDITORIA 1 FINALIDADE O Plano Anual de Atividades do Núcleo de Controle Interno estabelece para o exercício de 2014, o planejamento das atividades

Custos no Serviço Público. Brasília DF 18 DE SETEMBRO DE 2014

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

SEÇÃO DE CONTABILIDADE S/3 PATRIMÔNIO - ORIENTAÇÕES

MINISTÉRIO DA DEFESA COMANDO DO EXÉRCITO SECRETARIA DE ECONOMIA E FINANÇAS 1ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO SEÇÃO DE CONTABILIDADE S/3 PATRIMÔNIO - ORIENTAÇÕES Considerando a relevância

MINISTÉRIO DA DEFESA COMANDO DO EXÉRCITO SECRETARIA DE ECONOMIA E FINANÇAS 1ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO SEÇÃO DE CONTABILIDADE S/3 PATRIMÔNIO - ORIENTAÇÕES Considerando a relevância

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Prof. Dr. Targino de Araújo Filho Reitor

UNIVERSIDADE FEDERAL DE SÃO CARLOS Gabinete do Reitor Via Washington Luís, km 235 Caixa Postal 676 13565-905 São Carlos SP - Brasil Fones: (16) 3351-8101/3351-8102 Fax: (16) 3361-4846/3361-2081 E-mail:

UNIVERSIDADE FEDERAL DE SÃO CARLOS Gabinete do Reitor Via Washington Luís, km 235 Caixa Postal 676 13565-905 São Carlos SP - Brasil Fones: (16) 3351-8101/3351-8102 Fax: (16) 3361-4846/3361-2081 E-mail:

Manual de Execução dos Projetos FINEP

Manual de Execução dos Projetos FINEP direcionado aos setores administrativos que receberem recursos para acompanhamento da execução de descentralizações Maio/2013 Profa. Dra. Soraya Soubhi Smaili Reitora

Manual de Execução dos Projetos FINEP direcionado aos setores administrativos que receberem recursos para acompanhamento da execução de descentralizações Maio/2013 Profa. Dra. Soraya Soubhi Smaili Reitora

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

ORDEM DE INSTRUÇÃO n 010 S/1 PLANO DE TREINAMENTO E ATUALIZAÇÃO DE CONHECIMENTO PTAC/2010 TREINAMENTO PARA ORDENADOR DE DESPESAS TOD/2010

MINISTÉRIO DA DEFESA Belém-PA, 13 out 10 1. FINALIDADE Regular as atividades, no âmbito da 8ª ICFEx, relativas ao TREINAMENTO PARA ORDENADOR DE DESPESAS destinado aos oficiais nomeados para o Comando e

MINISTÉRIO DA DEFESA Belém-PA, 13 out 10 1. FINALIDADE Regular as atividades, no âmbito da 8ª ICFEx, relativas ao TREINAMENTO PARA ORDENADOR DE DESPESAS destinado aos oficiais nomeados para o Comando e

Programas de Auditoria para Contas do Ativo

Programas de Auditoria para Contas do Ativo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

Programas de Auditoria para Contas do Ativo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

XI Semana de d Adminis minis ação Orç Or amen amen ária , Financeira r e d e e d Contr Con a tr t a ações Públi Púb cas SIAFI Básico ABOP Slide 1

SIAFI Básico ABOP Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

SIAFI Básico ABOP Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

Assunto: Ordem Bancária de Transferências Voluntárias - OBTV

Nota Técnica n 010/2014/GECOG (Revoga a Nota Técnica 005/2013) Vitória, 09 de outubro de 2014. Assunto: Ordem Bancária de Transferências Voluntárias - OBTV Prezados (as) Senhores (as), A presente Nota

Nota Técnica n 010/2014/GECOG (Revoga a Nota Técnica 005/2013) Vitória, 09 de outubro de 2014. Assunto: Ordem Bancária de Transferências Voluntárias - OBTV Prezados (as) Senhores (as), A presente Nota

Rua Osvaldo Aranha, 449 Centro Cep: 85.501-310 Pato Branco - Paraná. Supere na Gestão de sua Construtora.

Rua Osvaldo Aranha, 449 Centro Cep: 85.501-310 Pato Branco - Paraná. Supere na Gestão de sua Construtora. Confira o fluxograma do software a seguir e entenda como funciona. Requisição de materiais/serviços

Rua Osvaldo Aranha, 449 Centro Cep: 85.501-310 Pato Branco - Paraná. Supere na Gestão de sua Construtora. Confira o fluxograma do software a seguir e entenda como funciona. Requisição de materiais/serviços

PREFEITURA MUNICIPAL DE SERROLÂNDIA BAHIA CNPJ 14.196.703/0001-41

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA GERÊNCIA DE CONTABILIDADE

NOTA TÉCNICA n. 008/2009/GECON Vitória, 09 de junho de 2009. Incluído o item 12 em 04 de janeiro de 2010. Assunto: Contabilização de Bens Imóveis para Revenda Prezados (as) Senhores (as), O presente Procedimento

NOTA TÉCNICA n. 008/2009/GECON Vitória, 09 de junho de 2009. Incluído o item 12 em 04 de janeiro de 2010. Assunto: Contabilização de Bens Imóveis para Revenda Prezados (as) Senhores (as), O presente Procedimento

1.1 Relatório Equivalência Subelementos por Classe e Grupo de Patrimônio

INSTRUÇÃO DE SERVIÇO GOVERNO DO ESTADO DE MATO GROSSO Nº 011/2013/SATE/SEFAZ ASSUNTO PROCEDIMENTO PARA INCLUSÃO DO DOCUMENTO DE AQS AQUISIÇÃO DE BENS PATRIMONIAIS. ATUALIZADA 15/08/2014. 1.INFORMAÇÕES

INSTRUÇÃO DE SERVIÇO GOVERNO DO ESTADO DE MATO GROSSO Nº 011/2013/SATE/SEFAZ ASSUNTO PROCEDIMENTO PARA INCLUSÃO DO DOCUMENTO DE AQS AQUISIÇÃO DE BENS PATRIMONIAIS. ATUALIZADA 15/08/2014. 1.INFORMAÇÕES

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

INSTRUÇÃO NORMATIVA SPA 001/2011. Sistema de Controle Patrimonial

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE LAVRAS CONSELHO UNIVERSITÁRIO

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE LAVRAS CONSELHO UNIVERSITÁRIO RESOLUÇÃO CUNI Nº 024, DE 8 DE MAIO DE 2012 O CONSELHO UNIVERSITÁRIO DA UNIVERSIDADE FEDERAL DE LAVRAS, no uso de suas atribuições

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE LAVRAS CONSELHO UNIVERSITÁRIO RESOLUÇÃO CUNI Nº 024, DE 8 DE MAIO DE 2012 O CONSELHO UNIVERSITÁRIO DA UNIVERSIDADE FEDERAL DE LAVRAS, no uso de suas atribuições

GESTÃO OTIMIZE A SOFTWARE DA SUA EMPRESA ESPECÍFICO PARA CONSTRUTORAS E INCORPORADORAS. O Nosso Trabalho é Facilitar o Seu!

/superainfo Rua Osvaldo Aranha, 449 Centro 85.501-037 Pato Branco - Paraná O Nosso Trabalho é Facilitar o Seu! OTIMIZE A GESTÃO DA SUA EMPRESA SOFTWARE ESPECÍFICO PARA CONSTRUTORAS E INCORPORADORAS O Supera

/superainfo Rua Osvaldo Aranha, 449 Centro 85.501-037 Pato Branco - Paraná O Nosso Trabalho é Facilitar o Seu! OTIMIZE A GESTÃO DA SUA EMPRESA SOFTWARE ESPECÍFICO PARA CONSTRUTORAS E INCORPORADORAS O Supera

Manual Cartão de Pagamento do Governo Federal. Banco do Setor público

Manual Cartão de Pagamento do Governo Federal Banco do Setor público Sumário Introdução 04 Cartão de Pagamento do Governo Federal CPGF 04 Passo a Passo 10 Perguntas e Respostas 12 Legislação I Ementa 17

Manual Cartão de Pagamento do Governo Federal Banco do Setor público Sumário Introdução 04 Cartão de Pagamento do Governo Federal CPGF 04 Passo a Passo 10 Perguntas e Respostas 12 Legislação I Ementa 17

Secretaria de Estado dos Negócios da Fazenda do Estado de São Paulo. SIGEO.NET (Viewer) Manual do Usuário. PRODESP/ SEFAZ SIGEO.

Manual do Usuário. PRODESP/ SEFAZ SIGEO.") SIGEO.NET (Viewer) Manual do Usuário PRODESP/ SEFAZ SIGEO.NET página 1/1 ÍNDICE Página 1. Introdução... 3 2. Acesso ao Sistema... 4 3. Conexão (Usuário/Senha)... 6 4. Lista de Planilhas... 7 5. Acesso

SIGEO.NET (Viewer) Manual do Usuário PRODESP/ SEFAZ SIGEO.NET página 1/1 ÍNDICE Página 1. Introdução... 3 2. Acesso ao Sistema... 4 3. Conexão (Usuário/Senha)... 6 4. Lista de Planilhas... 7 5. Acesso

RELATÓRIO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA RAAAI 2004 I - INTRODUÇÃO

RELATÓRIO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA RAAAI 2004 I - INTRODUÇÃO A da Universidade Federal do Amazonas apresenta o seu Relatório Anual de Atividades de, com base no Decreto nº. 3.591/2000,

RELATÓRIO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA RAAAI 2004 I - INTRODUÇÃO A da Universidade Federal do Amazonas apresenta o seu Relatório Anual de Atividades de, com base no Decreto nº. 3.591/2000,

CAU - PR Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

GESTÃO DE PROJETOS SICONV APRENDIZADO QUE GERA RESULTADOS

GESTÃO DE PROJETOS SICONV APRENDIZADO QUE GERA RESULTADOS ABORDAGEM Conceitos relacionados ao tema; Legislação aplicável à execução; Modelo de gestão e processo adotado pela Fundep. O que é o SICONV? CONCEITOS

GESTÃO DE PROJETOS SICONV APRENDIZADO QUE GERA RESULTADOS ABORDAGEM Conceitos relacionados ao tema; Legislação aplicável à execução; Modelo de gestão e processo adotado pela Fundep. O que é o SICONV? CONCEITOS

UESB RELATÓRIO CONTÁBIL

RELATÓRIO CONTÁBIL Anexo I RELATÓRIO CONTÁBIL Análise das contas orçamentárias, financeiras, patrimoniais e das incorporações referentes aos balanços das unidades que compõe a no exercício de 2007. I APRESENTAÇÃO

RELATÓRIO CONTÁBIL Anexo I RELATÓRIO CONTÁBIL Análise das contas orçamentárias, financeiras, patrimoniais e das incorporações referentes aos balanços das unidades que compõe a no exercício de 2007. I APRESENTAÇÃO

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno

PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno INSTRUÇÃO NORMATIVA UCCI Nº 005/2012 VERSÃO 01 ASSUNTO: PROCEDIMENTOS A SEREM CUMPRIDOS NAS ROTINAS

PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno INSTRUÇÃO NORMATIVA UCCI Nº 005/2012 VERSÃO 01 ASSUNTO: PROCEDIMENTOS A SEREM CUMPRIDOS NAS ROTINAS

A importância da Manutenção de Máquina e Equipamentos

INTRODUÇÃO A importância da manutenção em máquinas e equipamentos A manutenção de máquinas e equipamentos é importante para garantir a confiabilidade e segurança dos equipamentos, melhorar a qualidade

INTRODUÇÃO A importância da manutenção em máquinas e equipamentos A manutenção de máquinas e equipamentos é importante para garantir a confiabilidade e segurança dos equipamentos, melhorar a qualidade

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS APRESENTAÇÃO A Diretoria de Contabilidade (D Cont), Setorial Contábil do Comando do Exército, integrante do Sistema de Contabilidade

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS APRESENTAÇÃO A Diretoria de Contabilidade (D Cont), Setorial Contábil do Comando do Exército, integrante do Sistema de Contabilidade

IMPLANTAÇÃO DO SISTEMA DE CUSTOS PREFEITURA MUNICIPAL DE PINHAIS DEPARTAMENTO DE ORÇAMENTO SECRETARIA MUNICIPAL DE FINANÇAS

IMPLANTAÇÃO DO SISTEMA DE CUSTOS PREFEITURA MUNICIPAL DE PINHAIS DEPARTAMENTO DE ORÇAMENTO SECRETARIA MUNICIPAL DE FINANÇAS Equipe Técnica o o o o Prefeito Municipal Luiz Goularte Alves Secretaria Municipal

IMPLANTAÇÃO DO SISTEMA DE CUSTOS PREFEITURA MUNICIPAL DE PINHAIS DEPARTAMENTO DE ORÇAMENTO SECRETARIA MUNICIPAL DE FINANÇAS Equipe Técnica o o o o Prefeito Municipal Luiz Goularte Alves Secretaria Municipal

Análise e Regularizações Contábeis

Análise e Regularizações Contábeis 1 Ordens Bancárias Canceladas O cancelamento de OB ocorre por meio da emissão de uma OB de cancelamento ou por NS Nota de Sistema, nos seguintes casos: 1 OB de cancelamento

Análise e Regularizações Contábeis 1 Ordens Bancárias Canceladas O cancelamento de OB ocorre por meio da emissão de uma OB de cancelamento ou por NS Nota de Sistema, nos seguintes casos: 1 OB de cancelamento

Importância dos Fluxos de Caixa na Avaliação Econômica

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Help Encerramento do Exercício E&L Produções de Software

Help Encerramento do Exercício Note: To change the product logo for your ow n print manual or PDF, click "Tools > Manual Designer" and modify the print manual template. Contents 5 Table of Contents Foreword

Help Encerramento do Exercício Note: To change the product logo for your ow n print manual or PDF, click "Tools > Manual Designer" and modify the print manual template. Contents 5 Table of Contents Foreword

Prof. Msc.: Vitor Maciel dos Santos

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

INSTRUÇÃO Nº 019 DE 27 DE DEZEMBRO DE 2006

INSTRUÇÃO Nº 019 DE 27 DE DEZEMBRO DE 2006 Orienta os órgãos da Administração Direta do Poder Executivo Estadual sobre os procedimentos a serem aplicados no controle patrimonial de bens móveis, em conformidade

INSTRUÇÃO Nº 019 DE 27 DE DEZEMBRO DE 2006 Orienta os órgãos da Administração Direta do Poder Executivo Estadual sobre os procedimentos a serem aplicados no controle patrimonial de bens móveis, em conformidade

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014.

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014. ÁREA: Contabilidade Municipal TÍTULO: Contabilização do recurso financeiro transferido para o Município destinado a educação em tempo integral REFERÊNCIA:

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014. ÁREA: Contabilidade Municipal TÍTULO: Contabilização do recurso financeiro transferido para o Município destinado a educação em tempo integral REFERÊNCIA:

Pontifícia Universidade Católica do Rio de Janeiro. VRADM - Superintendência Administrativa. Patrimônio Mobiliário. Normas e Procedimentos

Pontifícia Universidade Católica do Rio de Janeiro VRADM - Superintendência Administrativa Patrimônio Mobiliário Normas e Procedimentos Definições: A PUC não possui um órgão centralizado para o controle

Pontifícia Universidade Católica do Rio de Janeiro VRADM - Superintendência Administrativa Patrimônio Mobiliário Normas e Procedimentos Definições: A PUC não possui um órgão centralizado para o controle

BOLETIM INFORMATIVO Nº 11 NOVEMBRO / 2012. (21) 2519 5766 / 2519 5053 RITEx 810 5766 / 810 5053. FALE COM A 1ª ICFEx

2519 5766 / 2519 5053 RITEx 810 5766 / 810 5053. FALE COM A 1ª ICFEx") MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 1ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO (Sv Fundos Reg / 1ª RM 1934) BOLETIM INFORMATIVO Nº 11 NOVEMBRO / 2012 FALE

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 1ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO (Sv Fundos Reg / 1ª RM 1934) BOLETIM INFORMATIVO Nº 11 NOVEMBRO / 2012 FALE

RELATÓRIO DO INVENTÁRIO FÍSICO DE BENS PATRIMONIAIS DO HOSPITAL UNIVERSITÁRIO CASSIANO ANTÔNO MORAES - HUCAM

RELATÓRIO DO INVENTÁRIO FÍSICO DE BENS PATRIMONIAIS DO HOSPITAL UNIVERSITÁRIO CASSIANO ANTÔNO MORAES - HUCAM MARÇO - 2013 1 INTRODUÇÃO O Inventário consiste no levantamento e identificação de bens visando

RELATÓRIO DO INVENTÁRIO FÍSICO DE BENS PATRIMONIAIS DO HOSPITAL UNIVERSITÁRIO CASSIANO ANTÔNO MORAES - HUCAM MARÇO - 2013 1 INTRODUÇÃO O Inventário consiste no levantamento e identificação de bens visando

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

MANUAL DE UTILIZAÇÃO MASTER VENDAS

MANUAL DE UTILIZAÇÃO MASTER VENDAS 1. CONCEITO Master Vendas não é somente um sistema, e sim, um novo conceito de gestão para sua empresa. Foi desenvolvido por profissionais de informática juntamente com

MANUAL DE UTILIZAÇÃO MASTER VENDAS 1. CONCEITO Master Vendas não é somente um sistema, e sim, um novo conceito de gestão para sua empresa. Foi desenvolvido por profissionais de informática juntamente com

Sistema Integrado de Administração de Serviços Gerais. SICON Sistema de Gestão de Contratos

Sistema Integrado de Administração de Serviços Gerais SICON Sistema de Gestão de Contratos SICON Fiscal de Contrato SUMÁRIO Fiscal do Contrato Medições SICON Fiscal de Contrato A execução do contrato deverá

Sistema Integrado de Administração de Serviços Gerais SICON Sistema de Gestão de Contratos SICON Fiscal de Contrato SUMÁRIO Fiscal do Contrato Medições SICON Fiscal de Contrato A execução do contrato deverá

939.108,16 582.338,94 553.736,74 967.710,36 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA

s s 100000000000 ATIVO 939.108,16 582.338,94 553.736,74 967.710,36 110000000000 ATIVO CIRCULANTE 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA

s s 100000000000 ATIVO 939.108,16 582.338,94 553.736,74 967.710,36 110000000000 ATIVO CIRCULANTE 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA

PREFEITURA MUNICIPAL DO PAULISTA SECRETARIA DE FINANÇAS

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

ASSUNTOS PARA REVISÃO DO PLANO DE CONTAS ORIGEM DATA ASSUNTO TEMA POSIÇÃO JUSTIFICATIVAS

1 2 poderá até deverá 3 4 no máximo, até 30 de abril até 30 de abril 5 6 7 vu = estimativa de vida útil do material ou equipamento desativado e após recuperado, em condições normais de operação e manutenção

1 2 poderá até deverá 3 4 no máximo, até 30 de abril até 30 de abril 5 6 7 vu = estimativa de vida útil do material ou equipamento desativado e após recuperado, em condições normais de operação e manutenção

Módulos Extras/ Protocolos

Módulos Extras/ Protocolos Inclusão de Documentos de Entrada para Protocolar Nesta rotina podem ser digitados todos os documentos que entram no escritório, permitindo um maior controle de recebimentos/devoluções,

Módulos Extras/ Protocolos Inclusão de Documentos de Entrada para Protocolar Nesta rotina podem ser digitados todos os documentos que entram no escritório, permitindo um maior controle de recebimentos/devoluções,

Patrimônio Público Tratativas Contábeis. Palestrante: Nilton Cordoni Junior cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Análise e Regularizações Contábeis no SIAFI

Análise e Regularizações Contábeis no SIAFI Painéis/Oficinas CANCELAMENTO DE ORDEM BANCÁRIA FASES DA DESPESA EMPENHO [L. 4320: arts. 58-61] LIQUIDAÇÃO [L. 4320: art. 63] PAGAMENTO [L.4320: arts. 62/64-67]

Análise e Regularizações Contábeis no SIAFI Painéis/Oficinas CANCELAMENTO DE ORDEM BANCÁRIA FASES DA DESPESA EMPENHO [L. 4320: arts. 58-61] LIQUIDAÇÃO [L. 4320: art. 63] PAGAMENTO [L.4320: arts. 62/64-67]

TOTVS Vendas e Faturamento Visão Geral

TOTVS Vendas e Faturamento Visão Geral 08/08/2012 Sumário Sumário... 2 1 Conceitos Básicos... 3 1.1 Objetivos do Treinamento... 3 2 Faturamento... 4 3 Controle de Vendas... 5 4 Fluxo Entidades X Processos...

TOTVS Vendas e Faturamento Visão Geral 08/08/2012 Sumário Sumário... 2 1 Conceitos Básicos... 3 1.1 Objetivos do Treinamento... 3 2 Faturamento... 4 3 Controle de Vendas... 5 4 Fluxo Entidades X Processos...

RELATÓRIO DO CONSELHEIRO ANTONIO ROQUE CITADINI 10ª SESSÃO ORDINÁRIA DA SEGUNDA CÂMARA, DIA 22/4/2003 PROCESSO: TC-022.843/026/99 PRESTAÇÃO DE CONTAS

ITEM 21 PROCESSO: TC-022.843/026/99 PRESTAÇÃO DE CONTAS ENTIDADE: ORGANIZAÇÃO SOCIAL CASA DE SAUDE SANTA MARCELINA. EXERCÍCIO: 1998. VALOR: R$ 2.500.000,00. Senhor Presidente, Senhor Conselheiro, Senhor

ITEM 21 PROCESSO: TC-022.843/026/99 PRESTAÇÃO DE CONTAS ENTIDADE: ORGANIZAÇÃO SOCIAL CASA DE SAUDE SANTA MARCELINA. EXERCÍCIO: 1998. VALOR: R$ 2.500.000,00. Senhor Presidente, Senhor Conselheiro, Senhor