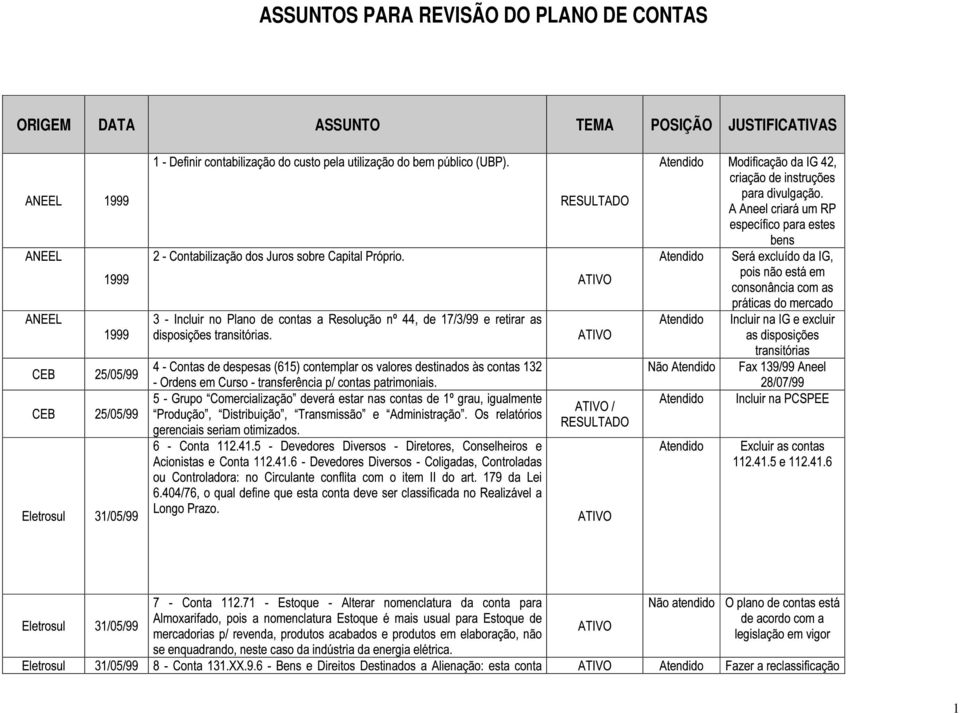

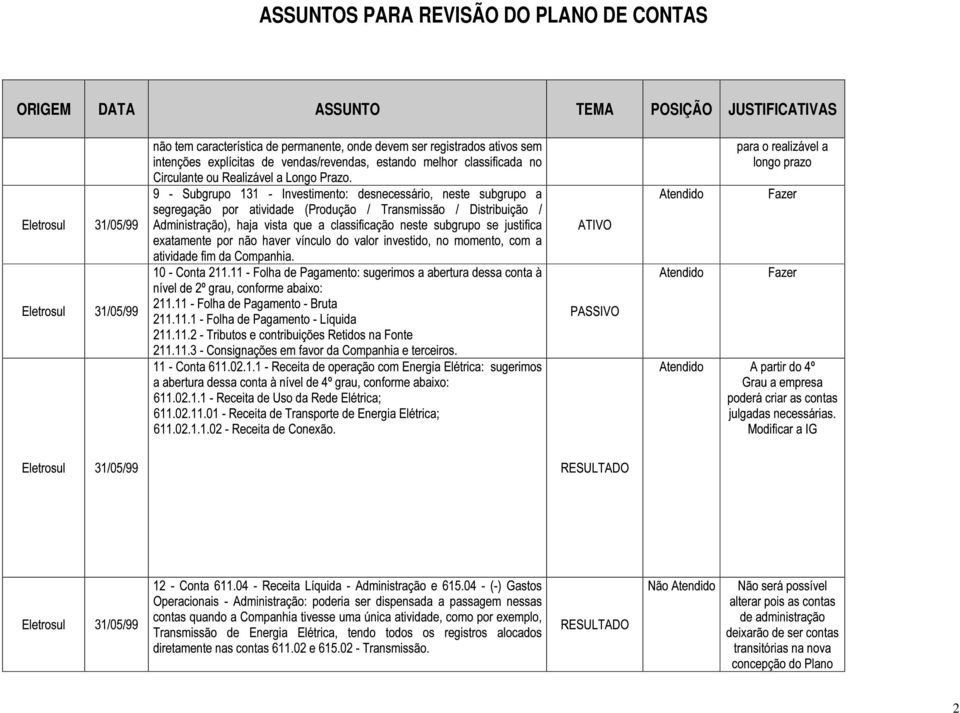

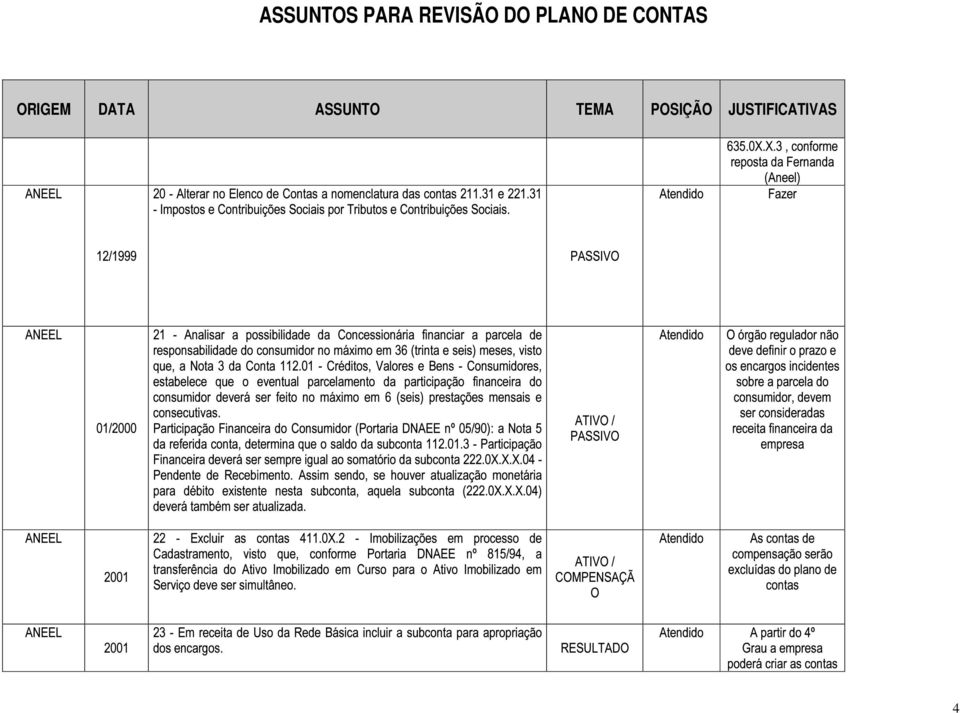

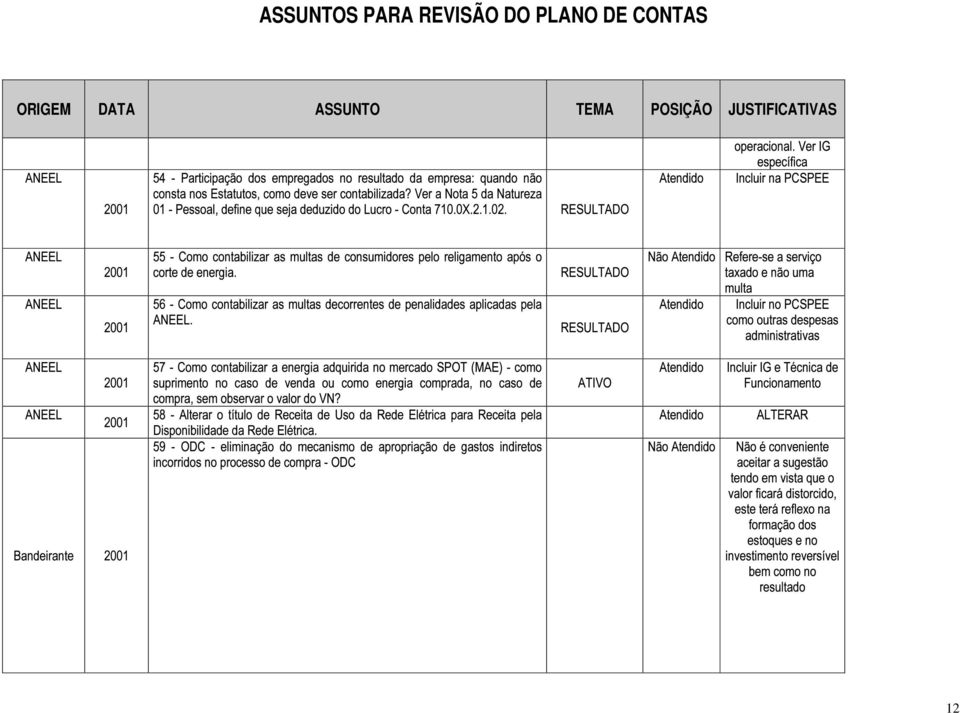

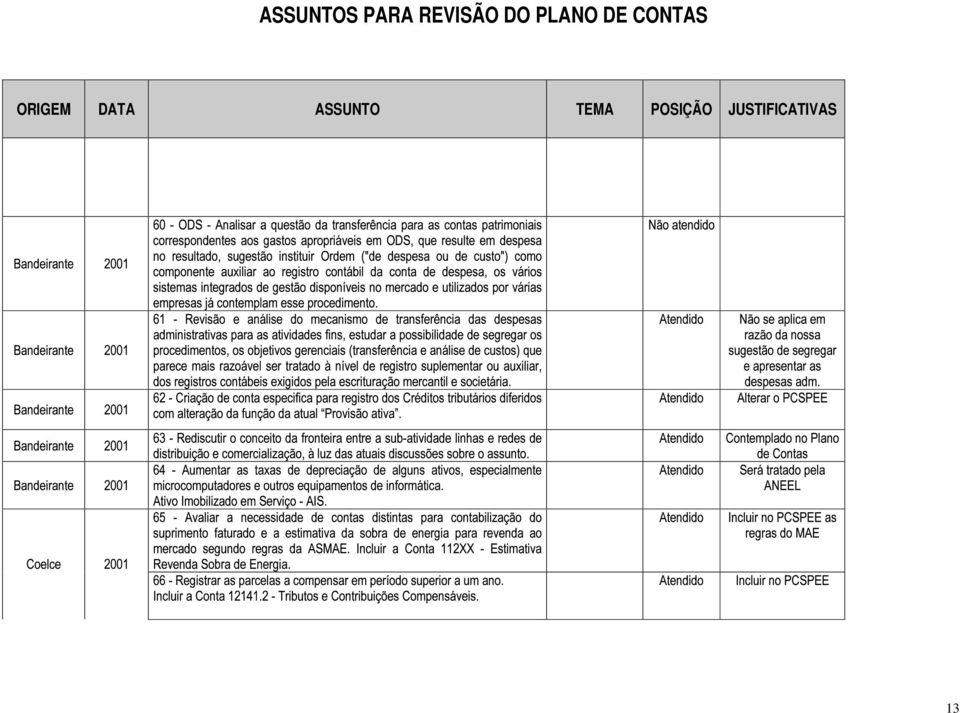

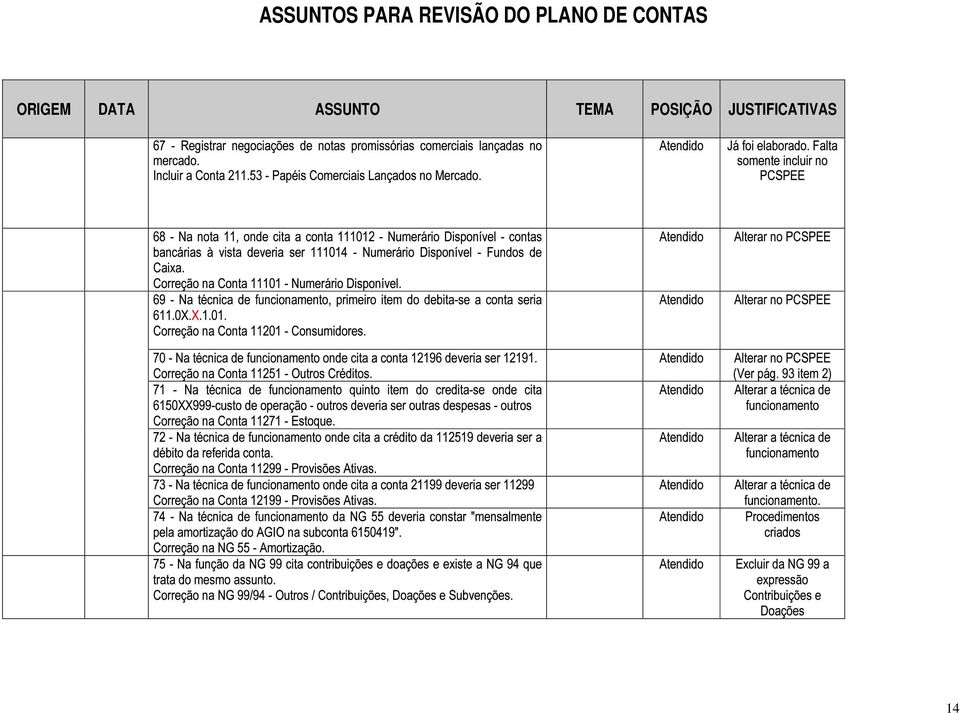

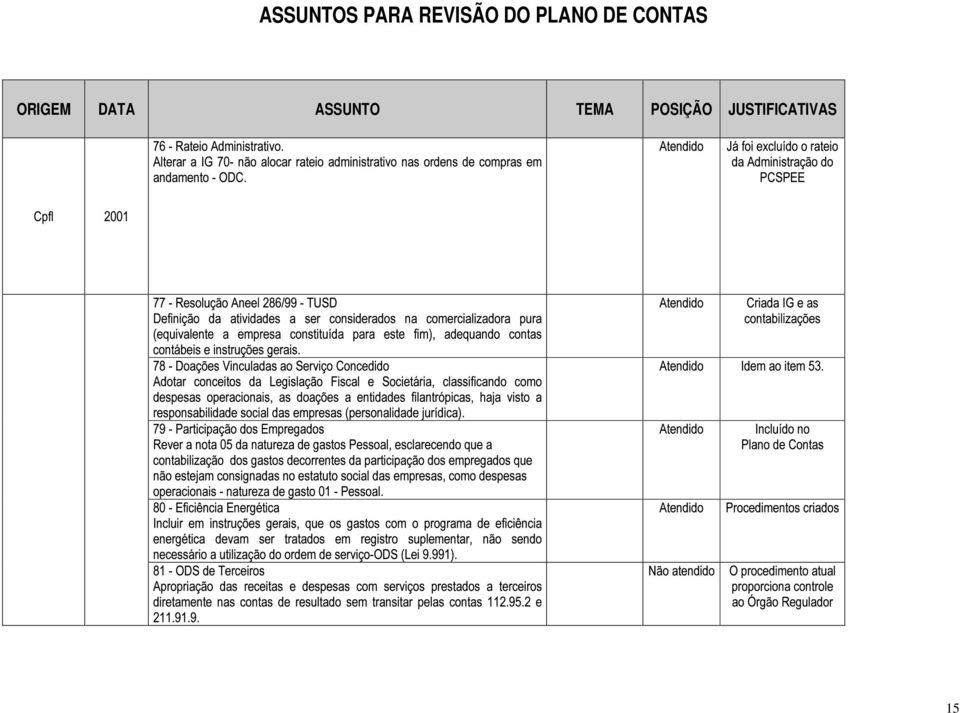

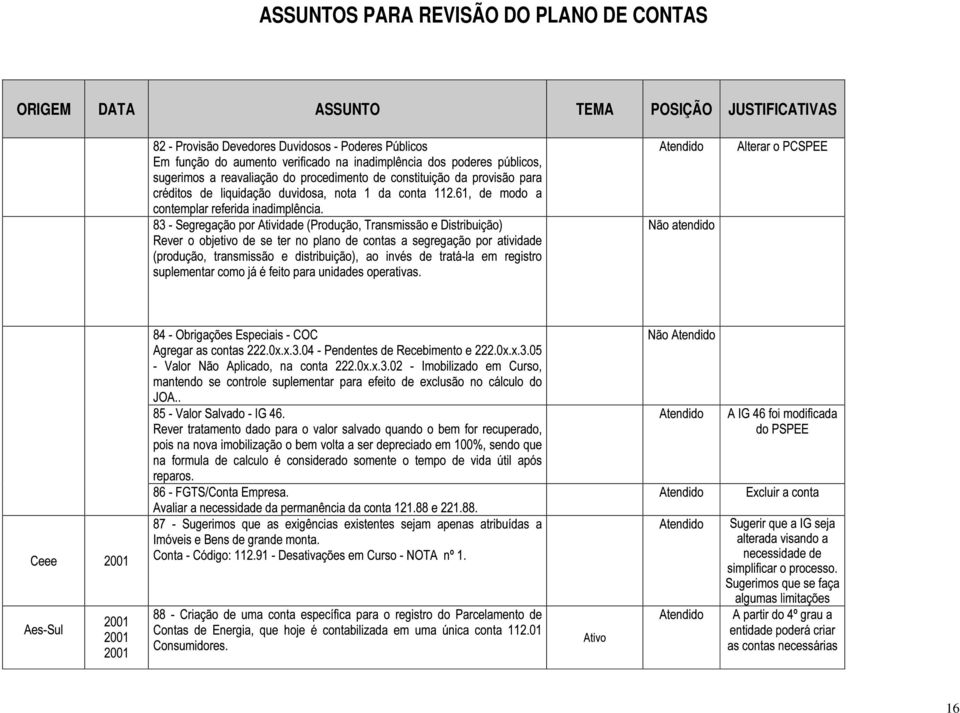

ASSUNTOS PARA REVISÃO DO PLANO DE CONTAS ORIGEM DATA ASSUNTO TEMA POSIÇÃO JUSTIFICATIVAS

|

|

|

- Branca Flor Brás Aleixo

- 8 Há anos

- Visualizações:

Transcrição

1 1

2 2

3 poderá até deverá 3

4 4

5 no máximo, até 30 de abril até 30 de abril 5

6 6

7 7

8 vu = estimativa de vida útil do material ou equipamento desativado e após recuperado, em condições normais de operação e manutenção - Quanto essa variável, torna-se incompatível a sua utilização tendo em vista que as vidas úteis e as conseqüentes taxas de reintegração utilizadas p/ os bens do Ativo Imobilizado, são aquelas determinadas para as unidades de cadastro/unidade de adição e retirada, pela Resolução Aneel nº 002, de 24 de dezembro de 1999, a qual não prevê taxas diferenciadas para esses ativos, sejam novos ou recuperados. vm = valor de mercado do material ou equipamento novo, idêntico ou similar. - Entende ser de difícil aplicação, considerando as características específicas dos equipamentos de usinas e substações, existindo poucos fornecedores e reduzida concorrência, levando o valor de mercado a ser muito superior ao custo líquido patrimonial (custo histórico corrigido - depreciação corrigida). Neste sentido, o uso do valor de mercado - vm, como componente para determinação do valor salvado - vs, sempre ocasionará lucro fictício da desativação. 8

9 Face o acima exposto, FURNAS propôs a utilização do custo líquido patrimonial - CLP, como valor salvado, até que se consiga estabelecer uma nova fórmula que não traga as conseqüências mencionadas acima. 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 6 - Serão, também, registrados nessa sub conta os gastos com estudos, atendidos os requisitos da própria conta. Os gastos com estudos e projetos devidamente registrados na ANEEL, quando passíveis de ressarcimento em certame licitatório, deverão ser apurados nessa conta. 19

20 97 - Sugestão - nstrução Geral nº. 27 O inventário para fins de balanço será dispensado para as empresas que adotam o sistema de contagens rotativas de estoques, ou seja, realizam a contagem física ao longo do exercício, com base num programa predeterminado, com o objetivo de que todos os itens sejam inventariados ao menos uma vez por ano. Justificativa Sugestão - IG 36, Os juros e demais encargos financeiros incidentes sobre o capital de terceiros aplicado em obras de grande porte ainda em andamento e as respectivas receitas, 20

21 em obras de grande porte ainda em andamento e as respectivas receitas, contabilizadas no grupo 63 - Resultado Operacional Financeiro, serão transferidos para os custos das respectivas obras no ativo imobilizado, através da sub conta 635.0X.9 - (-) Transferência para Imobilizações em Curso. Quando se tratar de obras de pequeno porte, obra cujo o prazo para execução física seja inferior a 30 dias, os encargos poderão ser apropriados diretamente no resultado. Justificativa - 21

22 102 - Sugestão - Os equipamentos do ativo imobilizado que necessitarem de reparo e que não retornarem para a origem (unidade Operativa em que está vinculado), deverão ser desativados e transferidos para a conta 132.0X.X Transformação, Fabricação e Reparo de Materiais. Ao término dos serviços, os custos deverão ser agregados ao preço do equipamento e devolvidos ao estoque. Justificativa Sugestão Justificativa Vantagem 22

23 104 - Sugestão - Instrução Geral nº 33 Os bens do Ativo Imobilizado que forem alugados ou arrendados a terceiros, serão transferidos para a subconta 131.0X Outros Investimentos - Bens de Renda, nas subcontas apropriadas, com prévia autorização da ANEEL, respeitando-se os valores originais e datas de registro do ativo imobilizado, mantendo o cálculo da depreciação com as mesmas taxas anteriores, contabilizado na subconta 615.0X.X.9 - Outras Despesas, com a Natureza de Gastos 53 - Depreciação. Quando do seu retorno ao Concessionário, os mesmos serão reintegrados ao Ativo Imobilizado em Serviço pelo seu valor contábil atual, segregando o custo histórico e a depreciação. Justificativa Sugestão 23

24 106 - Sugestão Justificativa 24

25 131.0X Bens e Direitos Destinados a Uso Futuro no Serviço Concedido 131.0X Investimentos - Outros Sugestão: 611.0X.X.9.XX - Receita de Compartilhamento de Infra Estrutura Justificativa: Sugestão Para os imóveis e bens e direitos integrantes de um conjunto de 25

26 instalações desativados, quando destinados à alienação, o valor a ser contabilizado na subconta 131.0X Bens e Direitos Destinados à Alienação, subconta apropriada, deverá ser o mesmo constante da conta do Ativo Imobilizado, obedecendo rigorosamente aos valores originais e datas do registro, não ocorrendo, portanto, a apuração de lucro ou prejuízo na retirada de operação dos citados bens. Assim, somente quando da efetiva alienação, apurar-se-á o ganho ou perda com reflexo no Resultado Não Operacional, subcontas 671.0X.X.2 - Ganhos na Alienação de Bens e Direitos, ou 675.0X.X.2 - Perdas na Alienação de Bens e Direitos Sugestão: Justificativa - Como a doação de Bens Moveis e Imóveis não estar prevista nas Instruções Gerais, achamos oportuna a criação de uma Instrução geral para unificar os procedimentos entre as concessionárias uma vez que podem ocorrer entendimentos diversificados. 26

27 110 - Sugestão: Justificativa: Sugestão: 27

28 exceto para equipamentos de informática que quando alteradas suas especificações técnicas devem ser contabilizados como despesa, consideradas as obsolescências pela velocidade das inovações tecnológicas. Justificativa - - Sugestão: 28

29 29

30 30

31 Imobilizado 31

32 32

33 - - 33

34 DO ATIVO PERMANENTE DE ESTOQUE PROPOSTA: DEFINIDAS NA LEGISLAÇÃO VIGENTE (PORTARIA DNAEE 815/94), POR ADIÇÃO 34

35 SUGESTÃO: 35

36 146 - ATIVO DIFERIDO e PASSIVO - DÉFICIT ATUARIAS - DELIB. CVM 371/00 Recursos do Fundo de Reversão Sugestão criar conta específica no grupo 221. e transferir saldos Entendemos tratar-se de dívida financeira e não de obrigações especiais Alterar texto da conta e pela variação monetária... Débito INSTRUÇÃO GERAL 50 E 57 RECEITAS DA ATIVIDADE DE TRANSMISSÃO 36

37 No contrato de concessão está previsto penalidade por não atendimento aos prazos estabelecidos as reclamações de consumidores. Esta penalidade deve ser paga ao consumidor com base em formulas pré - definida no contrato. Este fato deve ser classificado em DESPESA NÃO OPERACINAL - GRUPO 675 PROPOSTA: SITUAÇÃO ATUAL: ALTERAÇÃO: 37

38 PROPOSTA: SITUAÇÃO ATUAL: ALTERAÇÃO: JUSTIFICATIVAS: 38

39 39

40 This document was created with Win2PDF available at The unregistered version of Win2PDF is for evaluation or non-commercial use only.

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA

CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 Assunto: Arrendamento Mercantil de Bens Aspectos

CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 Assunto: Arrendamento Mercantil de Bens Aspectos

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

http://www.lgncontabil.com.br/

ATIVO IMOBILIZADO Considerações Gerais Sumário 1. Conceito 2. Classificação Contábil Das Contas do Ativo Imobilizado 3. Imobilizado em Operação 3.1 - Terrenos 3.2 - Edificações 3.3 - Instalações 3.4 -

ATIVO IMOBILIZADO Considerações Gerais Sumário 1. Conceito 2. Classificação Contábil Das Contas do Ativo Imobilizado 3. Imobilizado em Operação 3.1 - Terrenos 3.2 - Edificações 3.3 - Instalações 3.4 -

EARNINGS RELEASE 2008 e 4T08 Cemig D

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

Aula Nº 9 Depreciação Conceitos e Métodos

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL Ana Beatriz Nunes Barbosa Em 31.07.2009, a Comissão de Valores Mobiliários (CVM) aprovou mais cinco normas contábeis

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL Ana Beatriz Nunes Barbosa Em 31.07.2009, a Comissão de Valores Mobiliários (CVM) aprovou mais cinco normas contábeis

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS DEZEMBRO 2013 Exercícios findos em 31 de Dezembro de 2013 e 2012 Valores expressos em milhares de reais. SUMÁRIO Demonstrações Financeiras Regulatórias Balanços Patrimoniais

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS DEZEMBRO 2013 Exercícios findos em 31 de Dezembro de 2013 e 2012 Valores expressos em milhares de reais. SUMÁRIO Demonstrações Financeiras Regulatórias Balanços Patrimoniais

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

PROVA ESPECÍFICA Cargo 15

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

14 PROVA ESPECÍFICA Cargo 15 QUESTÃO 31 O Ativo representa um conjunto de: a) bens intangíveis. b) dinheiro na empresa. c) bens para investimento. d) bens e direitos da empresa. QUESTÃO 32 Um pagamento

RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

1. INTRODUÇÃO 2. PARTICIPAÇÕES ESTATUTÁRIAS E DESTINAÇÃO DO RESULTADO APURADO NO PERÍODO

1. INTRODUÇÃO PARECER DE ORIENTAÇÃO CVM Nº 10, DE 23 DE MAIO DE 1986. EMENTA: Procedimentos a serem observados pelas companhias abertas na elaboração das Demonstrações Financeiras Extraordinárias de 28.02.86.

1. INTRODUÇÃO PARECER DE ORIENTAÇÃO CVM Nº 10, DE 23 DE MAIO DE 1986. EMENTA: Procedimentos a serem observados pelas companhias abertas na elaboração das Demonstrações Financeiras Extraordinárias de 28.02.86.

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

I) o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;

o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;") 3 FORMAÇÃO DO CUSTO O custo dos imóveis vendidos compreenderá obrigatoriamente: I) o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;

3 FORMAÇÃO DO CUSTO O custo dos imóveis vendidos compreenderá obrigatoriamente: I) o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;

Elaborado e apresentado por:

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

Parecer Consultoria Tributária Segmentos DEREX Declaração decorrentes a recursos mantidos no exterior.

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

CURSO de CIÊNCIAS CONTÁBEIS - Gabarito

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

Prezado(a) Concurseiro(a),

Concurseiro(a),") Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO DEMONSTRATIVO DE RESULTADOS Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado? BALANÇO PATRIMONIAL Fotografia

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO DEMONSTRATIVO DE RESULTADOS Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado? BALANÇO PATRIMONIAL Fotografia

Programas de Auditoria para Contas do Ativo

Programas de Auditoria para Contas do Ativo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

Programas de Auditoria para Contas do Ativo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS. Prof. Mário Leitão

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

ASSOCIAÇÃO FRATERNAL PELICANO CNPJ Nº 05.439.594/0001-55 BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2012/2011 (EM R$)

") BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2012/2011 (EM R$) ATIVO 2012 2011 PASSIVO E PATRIMONIO SOCIAL 2012 2011 CIRCULANTE 41.213,54 37.485,00 CIRCULANTE 12.247,91 11.914,91 EQUIVALENCIA DE

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2012/2011 (EM R$) ATIVO 2012 2011 PASSIVO E PATRIMONIO SOCIAL 2012 2011 CIRCULANTE 41.213,54 37.485,00 CIRCULANTE 12.247,91 11.914,91 EQUIVALENCIA DE

Para poder concluir que chegamos a: a) registrar os eventos; b) controlar o patrimônio; e c) gerar demonstrações

registrar os eventos; b) controlar o patrimônio; e c) gerar demonstrações") Contabilidade: é objetivamente um sistema de informação e avaliação, destinado a prover seus usuários com demonstrações e análise de natureza econômica financeira. tratar as informações de natureza repetitiva

Contabilidade: é objetivamente um sistema de informação e avaliação, destinado a prover seus usuários com demonstrações e análise de natureza econômica financeira. tratar as informações de natureza repetitiva

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

Sistema de contas. Capítulo 2 Sistema de contas

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14. O que foi alterado na apuração do IRPJ?

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

Balanço Patrimonial e DRE

Balanço Patrimonial e DRE Administração financeira e orçamentária Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com 2 Demonstrações Financeiras (Contábeis) Dados Dados Coletados Coletados

Balanço Patrimonial e DRE Administração financeira e orçamentária Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com 2 Demonstrações Financeiras (Contábeis) Dados Dados Coletados Coletados

5 Análise do Balanço Patrimonial

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

COMUNICADO AO MERCADO

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

Parecer Consultoria Tributária Segmentos Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

Profa. Marinalva Barboza. Unidade IV RECURSOS MATERIAIS E

Profa. Marinalva Barboza Unidade IV RECURSOS MATERIAIS E PATRIMONIAIS Custos dos estoques Para manter estoque, é necessário: quantificar; identificar. Quanto custa manter estoque? Quais os custos envolvidos

Profa. Marinalva Barboza Unidade IV RECURSOS MATERIAIS E PATRIMONIAIS Custos dos estoques Para manter estoque, é necessário: quantificar; identificar. Quanto custa manter estoque? Quais os custos envolvidos

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007. Autor - Manoel Moraes Jr

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

11 MODELO DE PLANO DE CONTAS

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

Profa. Ma. Divane A. Silva. Unidade II CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

FAPAN Faculdade de Agronegócio de Paraíso do Norte

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

Apresentação PostgreSQL 8.2/ 8.3 Domingos Martins ES

Apresentação 1 PostgreSQL 8.2/ 8.3 Domingos Martins ES v. 1.0 2 Introdução ão: Com a necessidade de manter os bens o maior tempo possível em uso, torna-se importante um acompanhamento eficiente de sua

Apresentação 1 PostgreSQL 8.2/ 8.3 Domingos Martins ES v. 1.0 2 Introdução ão: Com a necessidade de manter os bens o maior tempo possível em uso, torna-se importante um acompanhamento eficiente de sua

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

Unidade I CONTABILIDADE EMPRESARIAL. Prof. Amaury Aranha

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

1.1 Demonstração dos Fluxos de Caixa

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

CURSO DE CONTABILIDADE INTRODUTÓRIA

www.editoraferreira.com.br CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena 6.1. Balanço Patrimonial Desde o início de nosso curso, vimos tratando sobre Balanço Patrimonial apenas

www.editoraferreira.com.br CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena 6.1. Balanço Patrimonial Desde o início de nosso curso, vimos tratando sobre Balanço Patrimonial apenas

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial MEP Procedimentos

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial MEP Procedimentos

Conciliação do BR GAAP com o IFRS Resultado e Patrimônio Líquido em 31 de dezembro de 2008

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes Balanço patrimonial em 31 de dezembro Ativo Passivo

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes Balanço patrimonial em 31 de dezembro Ativo Passivo

Profa. Divane Silva. Unidade II CONTABILIDADE SOCIETÁRIA

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

CURSO: CONTABILIDADE DE CUSTOS E FORMAÇÃO DE PREÇOS PROF.ESP.JOÃO EDSON F. DE QUEIROZ DILHO

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

PORTARIA Nº 1145/1999. O Desembargador Lúcio Urbano, PRESIDENTE DO TRIBUNAL DE JUSTIÇA DO ESTADO DE MINAS GERAIS, no uso de suas atribuições legais e,

Publicação: 22/09/99 PORTARIA Nº 1145/1999 Dispõe sobre aquisição, controles e formas de desfazimento de bens móveis permanentes no âmbito da Secretaria do Tribunal de Justiça e Comarcas do Estado de Minas

Publicação: 22/09/99 PORTARIA Nº 1145/1999 Dispõe sobre aquisição, controles e formas de desfazimento de bens móveis permanentes no âmbito da Secretaria do Tribunal de Justiça e Comarcas do Estado de Minas

AUDITORIA EXTERNA PARECERES

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial. Prof. Dr. Dirceu Raiser

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV. 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV

![*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV. 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV](/thumbs/25/4817595.jpg "*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV. 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV") *,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV 3DUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV São Paulo, 19 de fevereiro de 2002 Aos Administradores

*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV 3DUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV São Paulo, 19 de fevereiro de 2002 Aos Administradores

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

Demonstrações Contábeis

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

RECEITA. Despesas Correntes, sob forma: Tributária Patrimonial Industrial Recursos financeiros Outras. Tributo: Definição: Receita derivada,

RECEITA Definição : receita recebida de pessoa de direito público Definição: Receita recebida de pessoas de direito público ou privado, ou privado, para atender despesas classificáveis em para atender

RECEITA Definição : receita recebida de pessoa de direito público Definição: Receita recebida de pessoas de direito público ou privado, ou privado, para atender despesas classificáveis em para atender

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE

AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE") SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01176-2 VULCABRAS SA 50.926.955/0001-42 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/1999 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/1999 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal Controle Patrimonial Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Controle Patrimonial. Todas informações aqui disponibilizadas foram

Módulo Contábil e Fiscal Controle Patrimonial Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Controle Patrimonial. Todas informações aqui disponibilizadas foram

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

IN RFB 1.515/14. Controle em subcontas distintas de que trata a Lei 12.973/14

IN RFB 1.515/14 Controle em subcontas distintas de que trata a Lei 12.973/14 Consultor: Márcio Tonelli tt.consultoria.sped@gmail.com 1 ADOÇÃO INICIAL Opção pelo fim do RTT em 2014 (ir)retratável => 1499/14

IN RFB 1.515/14 Controle em subcontas distintas de que trata a Lei 12.973/14 Consultor: Márcio Tonelli tt.consultoria.sped@gmail.com 1 ADOÇÃO INICIAL Opção pelo fim do RTT em 2014 (ir)retratável => 1499/14

CONHECIMENTOS ESPECÍFICOS»CONTABILIDADE «

CONHECIMENTOS ESPECÍFICOS»CONTABILIDADE «21. A respeito das funções da Contabilidade, tem-se a administrativa e a econômica. Qual das alternativas abaixo apresenta uma função econômica? a) Evitar erros

CONHECIMENTOS ESPECÍFICOS»CONTABILIDADE «21. A respeito das funções da Contabilidade, tem-se a administrativa e a econômica. Qual das alternativas abaixo apresenta uma função econômica? a) Evitar erros

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002 NO CONTEXTO OPERACIONAL DEVE TER OS REQUISITOS QUE ENQUADRAM A ENTIDADE COMO SEM FINS LUCRATIVOS: A) pessoas jurídicas de direito privado sem finalidade

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002 NO CONTEXTO OPERACIONAL DEVE TER OS REQUISITOS QUE ENQUADRAM A ENTIDADE COMO SEM FINS LUCRATIVOS: A) pessoas jurídicas de direito privado sem finalidade

PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil. CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.

Operações de Arrendamento Mercantil. CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.") PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.304/10; 1 OBJETIVO O objetivo deste Pronunciamento é estabelecer,

PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.304/10; 1 OBJETIVO O objetivo deste Pronunciamento é estabelecer,

Unidade III CONTABILIDADE COMERCIAL. Profa. Divane Silva

Unidade III CONTABILIDADE COMERCIAL Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Operações com Mercadorias 2. Resultado Bruto com Mercadorias (RCM) 3. Custo das Mercadorias

Unidade III CONTABILIDADE COMERCIAL Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Operações com Mercadorias 2. Resultado Bruto com Mercadorias (RCM) 3. Custo das Mercadorias

a) Débito: Dividendos e Bonificações em Dinheiro a Receber Crédito: Rendas de Ajuste em Investimento em Coligadas e Controladas

Débito: Dividendos e Bonificações em Dinheiro a Receber Crédito: Rendas de Ajuste em Investimento em Coligadas e Controladas") Olá, pessoal! Desta vez, trago para vocês uma coletânea de questões resolvidas da Fundação Carlos Chagas (FCC). Achei apropriado inserir esta aula neste momento em razão da proximidade da prova de Fiscal

Olá, pessoal! Desta vez, trago para vocês uma coletânea de questões resolvidas da Fundação Carlos Chagas (FCC). Achei apropriado inserir esta aula neste momento em razão da proximidade da prova de Fiscal

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

DFC Demonstração dos Fluxos de Caixa. Professor: Eduardo José Zanoteli, M.Sc.

DFC Demonstração dos Fluxos de Caixa Demonstração dos Fluxos de Caixa - DFC Regime de Caixa Regime de Competência X DFC: Objetivo/finalidade Permitir que investidores, credores e outros usuários avaliem:

DFC Demonstração dos Fluxos de Caixa Demonstração dos Fluxos de Caixa - DFC Regime de Caixa Regime de Competência X DFC: Objetivo/finalidade Permitir que investidores, credores e outros usuários avaliem: