Profa. Marinalva Barboza. Unidade IV RECURSOS MATERIAIS E

|

|

|

- Manuela Ferreira Molinari

- 8 Há anos

- Visualizações:

Transcrição

1 Profa. Marinalva Barboza Unidade IV RECURSOS MATERIAIS E PATRIMONIAIS

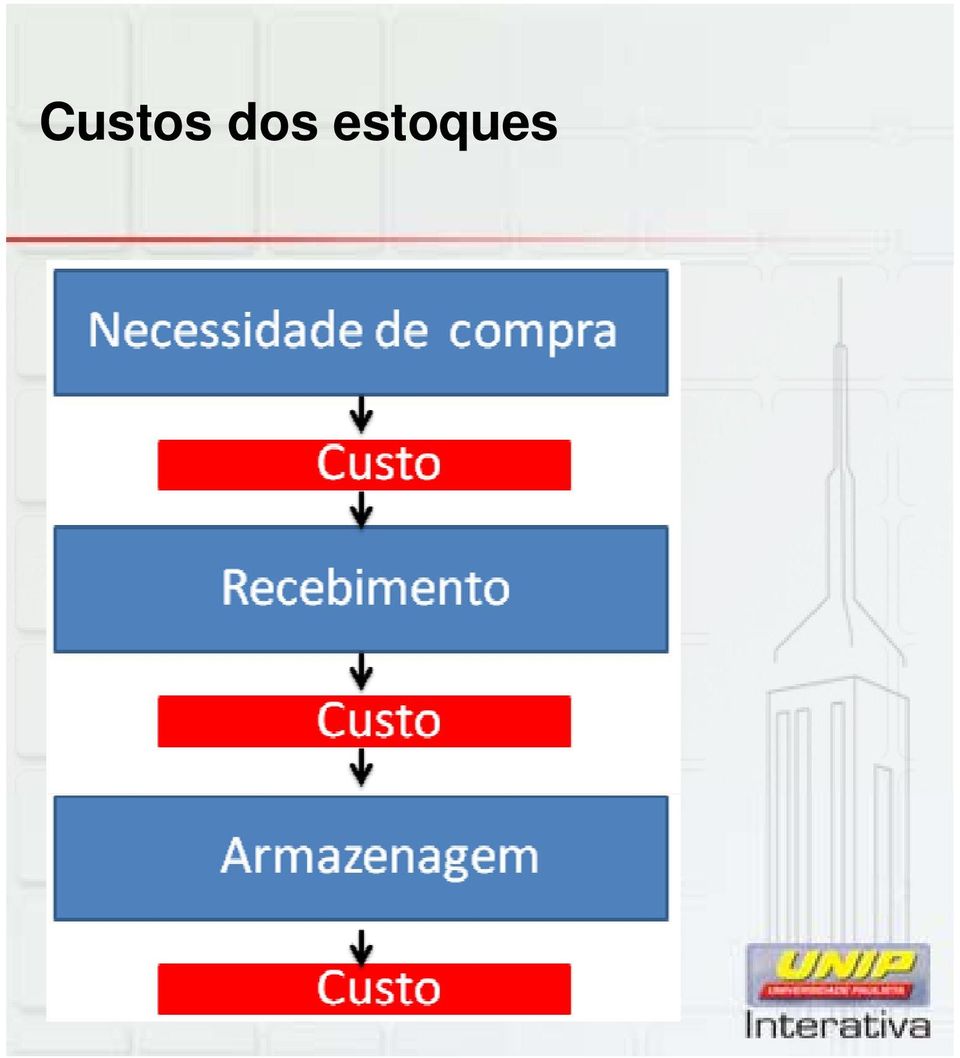

2 Custos dos estoques Para manter estoque, é necessário: quantificar; identificar. Quanto custa manter estoque? Quais os custos envolvidos para manter os estoques?

3 Custos dos estoques

4 Categoria dos custos Tipos de custos: custos diretamente proporcionais; custos inversamente proporcionais; custos fixos ou independentes.

5 Custos diretamente proporcionais São os custos que aumentam com o aumento do volume estocado. Quanto maior o estoque, maior o capital investido. Quanto maior a quantidade de itens armazenados, maior a área necessária. Conhecidos como custos de carregamento.

6 Custos diretamente proporcionais Exemplo:

7 Custos diretamente proporcionais Os custos de carregamento levam em consideração: custo de oportunidade; estocagem e manuseio do material; taxas e seguros; perdas e furtos; obsolescência; custo do capital investido.

8 Custos diretamente proporcionais Análise de custos diretamente proporcionais. Como calcular? Fórmula: Cc = Ca + (i x P) Em que: Cc = custo de carregamento Ca = custo de armazenagem anual i = taxa de juros anual P = preço de aquisição

9 Custos diretamente proporcionais Um item tem um custo de armazenagem de R$ 0,60 por unidade e preço de compra unitário de R$ 2,00. Considerando uma taxa de juros de 12% ao ano, calcule o custo de carregamento do estoque desse item. Então: Ca = 0,60 i = 12% P=200 2,00

10 Custos diretamente proporcionais Aplicando a fórmula: Cc = Ca + (i x P) Cc = 0,60 + (0,12 x 2) Cc = 0,60 + 0,24 Cc = 0,84 / unidade ao ano. E se meu espaço é alugado ou terceirizado? Como levantar esses custos?

11 Interatividade Custos diretamente proporcionais são aqueles que aumentam com o aumento do volume estocado; ocorrem quando os custos crescem com o aumento da quantidade estocada. São conhecidos também como: a) Custos de carregamento carrying cost. b) Custos de proporção. c) Custos relativos. d) Custos proporcionais aos itens. e) Custos de armazenagem direta.

Custos de proporção. c) Custos relativos. d) Custos proporcionais aos itens.")

12 Custos inversamente proporcionais aos estoques médios São custos ou fatores de custo que diminuem com o aumento do estoque médio, são chamados também: custos de obtenção (no caso de produtos comprados); custos de preparação (no caso de itens fabricados internamente).

; custos de preparação (no caso de itens fabricados")

13 Custos inversamente proporcionais aos estoques médios Quanto maior a frequência de pedidos, menores serão os lotes e o estoque médio. No entanto, maior custo de pedido gera maior contato com o fornecedor e aumento de custos com estoques. Entendendo melhor: D = Demanda Q = Lote Em = Estoque médio

14 Custos inversamente proporcionais aos estoques médios [...] quanto mais vezes comprar, menores serão os estoques médios e maiores serão os custos decorrentes desse processo.

![..] quanto mais vezes comprar, menores](/docs-images/40/8444352/images/page_14.jpg "serão os estoques médios e maiores serão os")

15 Custos inversamente proporcionais aos estoques médios Uma empresa computou todas as despesas do departamento de compras, chegando a um valor médio de R$ 15,00 por emissão de pedido. Determine os custos que serão incorridos na obtenção de um item de estoque cujo consumo anual é de unidades para as seguintes políticas: a) Comprar uma única vez por ano. b) Comprar duas vezes por ano. c) Comprar dez vezes por ano.

Comprar uma única vez por ano.")

16 Custos inversamente proporcionais aos estoques médios Estoque médio Custo obtenção ($) /2 = ,00 (1 lote) 6.000/2 = ,00 (2 lotes) 1.200/2 = ,00 (10 lotes)

1.")

17 Custos inversamente proporcionais aos estoques médios Despesas Valores R$ 3 compradores ,00 1 gerente 7.000,00 1 mensageiro 2.600,00 Suprimentos 1.000,00 Aluguel / rateio 2.400,00 Viagens 1.000,00 Total ,00 Qtde. pedidos 200 mensal Custo do pedido R$ 120,00

18 Interatividade Manuel tem uma padaria e, para produzir 200 pães (uma fornalha), ele tem gastos com padeiro (proporcional), matéria-prima, recursos materiais e instalações que giram em torno de R$ 10,00 por fornalha. Esse custo refere-se ao: a) Custo de reposição. b) Custo de pedido. c) Custo de manter estoque. d) Custo de aquisição. e) Custo de falta de estoque.

Custo de pedido. c) Custo de manter estoque. d) Custo de aquisição.")

19 Custos fixos ou independentes Características desse tipo de custo: independem do estoque médio e do lote; independem dos custos de obtenção; não sofrem oscilação. Exemplo: aluguel.

20 Custo total O custo total é composto por: custos diretamente proporcionais + custos inversamente proporcionais + custos independentes.

21 Custo total Equação custo total: CT = (CA + i x P) x (Q / 2) + (CP) x (D / Q) + CI + (D x P) Em que: CT = Custo Total CA = Custo de Armazenagem i = taxa de juros P = Preço do item Q = lote de compra Q/2 = estoque médio CP = Custo do Pedido D = Demanda CI = Custos Independentes

22 Custo total Exemplo: A demanda anual de uma empresa é de unidades, o preço de aquisição do item é de R$ 2,00 cada. O custo com armazenagem é de R$ 0,80 por unidade, sendo que a taxa de juros é de 24% ao ano. Sabe-se que o custo fixo anual para esse item é de R$ 150,00 e o custo de pedido é de R$ 25,00. Dessa forma, determine os custos totais para a manutenção dos estoques dessa empresa, considerando o lote de unidades.

23 Custo total CA = R$ 0,80 / unidade I = 24% a.a. = 0,24 a.a. P = R$ 2,00 / unidade CP = R$ 25,00 / pedido D = unidades / ano CI = R$ 150,00 / ano Q = 1000 peças

24 Custo total Lote: 1000 unidades CT = (CA + i x P) x (Q / 2) + (CP) x (D / Q) + CI + (D x P) CT = (0,80 + 0,24 x 2) x (1.000 / 2) + 25,00 x ( / 1.000) x 2 CT = 640, , , CT = R$ ,00 / ano

25 Interatividade O cálculo do custo de armazenagem é uma ferramenta importante para avaliar a gestão integrada de uma organização, tendo como função principal: a) Avaliar e manter o controle de budget. b) Definir valores do estoque. c) Transformar valores de itens em valores contábeis. d) Avaliar perda ou ganho de capital parado em estoque. e) Apenas propor um controle matemático.

26 Inventário físico A lei obriga uma contagem ou um levantamento completo dos estoques anuais, a ser transcrito para o livro de registro do inventário da empresa. [...] sem levantar estoques, não se podem apurar lucros.

27 Inventário físico Existem dois meios de controle dos estoques: inventário periódico; inventário permanente.

28 Inventário físico Periódico: é feito por período fixo, em que o operador percorre as prateleiras, verificando os níveis de estoques e identificando as necessidades de reposição. Permanente: feito com intervalos irregulares, a partir do ponto de pedido, quando a disponibilidade chega ao ponto de encomenda, determinado previamente.

29 Inventário físico Eliminar discrepâncias de peças. Apuração do valor total. Balanço fiscal.

30 Processo de inventário Sequência: 1. Início: definir data, local e itens inventariados. 2. Bloquear movimentos durante inventários. 3. Definir duplas de inventários. 4. Gerar lista de contagem. 5. Gerar lista de lugares livres. 6. Fazer primeira contagem.

31 Processo de inventário 7. Fazer segunda contagem. 8. Contar e registrar valores. 9. Caso não confira, fazer outras contagens. 10.Conciliar com dados do sistema. 11.Corrigir o estoque contábil. 12.Encerrar.

32 Processo de inventário Levantando a necessidade de recursos: Para a contagem de um estoque de itens diferentes com média de 15 unidades para cada item. Levando em conta que um funcionário conta em média 80 unidades por minuto. Para a empresa fazer o inventário em um final de semana (2 dias), de quantas pessoas ela precisaria?

33 Processo de inventário Itens a serem contados: x 15 = dia de trabalho: 8 horas x 2 = 16 horas 16 horas = 960 minutos Contagem por minutos = 80 peças /80 = 1875 minutos 1875/960 = 1,95 pessoas Ou seja = 2 pessoas

34 Novas tecnologias para inventários Coletores de código de barra.

35 Novas tecnologias para inventários RFID

36 Interatividade Uma empresa adota a política de reposição dos seus estoques através do ponto de pedido, ou seja, independente da demanda. Ao chegar no nível de estoque determinado, a reposição é providenciada. Nesse caso, o inventário da empresa é: a) Inventário rotativo. b) Inventário permanente. c) Inventário indireto. d) Inventário de manuseio. e) Inventário direcionado.

37 ATÉ A PRÓXIMA!

GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS

Unidade III GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Prof. Fernando Leonel Conteúdo da aula de hoje 1. Custos dos estoques 2. Custos diretamente proporcionais 3. Custos inversamente proporcionais 4.

Unidade III GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Prof. Fernando Leonel Conteúdo da aula de hoje 1. Custos dos estoques 2. Custos diretamente proporcionais 3. Custos inversamente proporcionais 4.

Unidade III GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS

GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Unidade III 3 CUSTOS DOS ESTOQUES A formação de estoques é essencial para atender à demanda; como não temos como prever com precisão a necessidade, a formação

GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Unidade III 3 CUSTOS DOS ESTOQUES A formação de estoques é essencial para atender à demanda; como não temos como prever com precisão a necessidade, a formação

Unidade IV PLANEJAMENTO E CONTROLE. Profa. Marinalva Barboza

Unidade IV PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Introdução Esta unidade tem como foco os custos de estoque. Abordará os vários custos e exercícios de fixação. Custos dos estoques

Unidade IV PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Introdução Esta unidade tem como foco os custos de estoque. Abordará os vários custos e exercícios de fixação. Custos dos estoques

O PAPEL DO ESTOQUE NAS EMPRESAS

Gestão Estratégica de Estoques/Materiais Prof. Msc. Marco Aurélio C. da Silva Data: 22/08/2011 O PAPEL DO ESTOQUE NAS EMPRESAS 2 1 GESTÃO DE ESTOQUE Demanda Adequação do Estoque Investimento Série de ações

Gestão Estratégica de Estoques/Materiais Prof. Msc. Marco Aurélio C. da Silva Data: 22/08/2011 O PAPEL DO ESTOQUE NAS EMPRESAS 2 1 GESTÃO DE ESTOQUE Demanda Adequação do Estoque Investimento Série de ações

25/02/2009. Tipos de Estoques. Estoque de Materiais. Estoque de Produtos Acabados. Estoque em transito. Estoque em consignação

MSc. Paulo Cesar C. Rodrigues paulo.rodrigues@usc.br Mestre em Engenharia de Produção Posicionamento em relação à Produção e Interação com outras áreas CQ FO ORNECEDORES Matéria Prima Material de Consumo

MSc. Paulo Cesar C. Rodrigues paulo.rodrigues@usc.br Mestre em Engenharia de Produção Posicionamento em relação à Produção e Interação com outras áreas CQ FO ORNECEDORES Matéria Prima Material de Consumo

Unidade IV. Processo de inventário (Típico) Definir duplas de inventários. Aguardar segunda contagem. Não. Segunda dupla?

Definir duplas de inventários. Aguardar segunda contagem. Não. Segunda dupla?") GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Unidade IV 4 PROCESSO DE INVENTÁRIO FÍSICO Para Martins (0), consiste na contagem física dos itens de estoque. Caso haja diferenças entre o inventário físico

GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Unidade IV 4 PROCESSO DE INVENTÁRIO FÍSICO Para Martins (0), consiste na contagem física dos itens de estoque. Caso haja diferenças entre o inventário físico

Controle de Estoques

Controle de Estoques Valores em torno de um Negócio Forma Produção Marketing Posse Negócio Tempo Lugar Logística Atividades Primárias da Logística Transportes Estoques Processamento dos pedidos. Sumário

Controle de Estoques Valores em torno de um Negócio Forma Produção Marketing Posse Negócio Tempo Lugar Logística Atividades Primárias da Logística Transportes Estoques Processamento dos pedidos. Sumário

Decisões de Estoque. Custos de Estoque. Custos de Estoque 27/05/2015. Custos de Estoque. Custos de Estoque. Custos diretamente proporcionais

$ crescem com o tamanho do pedido $ crescem com o tamanho do pedido $ crescem com o tamanho do pedido 27/05/2015 Decisões de Estoque Quanto Pedir Custos de estoques Lote econômico Quando Pedir Revisões

$ crescem com o tamanho do pedido $ crescem com o tamanho do pedido $ crescem com o tamanho do pedido 27/05/2015 Decisões de Estoque Quanto Pedir Custos de estoques Lote econômico Quando Pedir Revisões

QUANTO CUSTA MANTER UM ESTOQUE

QUANTO CUSTA MANTER UM ESTOQUE! Qual o valor de um estoque?! Quanto de material vale a pena manter em estoque?! Como computar o valor da obsolescência no valor do estoque?! Qual o custo de um pedido?!

QUANTO CUSTA MANTER UM ESTOQUE! Qual o valor de um estoque?! Quanto de material vale a pena manter em estoque?! Como computar o valor da obsolescência no valor do estoque?! Qual o custo de um pedido?!

Operações Terminais Armazéns. PLT RODRIGUES, Paulo R.A. Gestão Estratégica da Armazenagem. 2ª ed. São Paulo: Aduaneiras, 2007.

Operações Terminais Armazéns AULA 3 PLT RODRIGUES, Paulo R.A. Gestão Estratégica da Armazenagem. 2ª ed. São Paulo: Aduaneiras, 2007. A Gestão de Estoques Definição» Os estoques são acúmulos de matériasprimas,

Operações Terminais Armazéns AULA 3 PLT RODRIGUES, Paulo R.A. Gestão Estratégica da Armazenagem. 2ª ed. São Paulo: Aduaneiras, 2007. A Gestão de Estoques Definição» Os estoques são acúmulos de matériasprimas,

Administração de estoques. Prof. Paulo Medeiros FATEC - Pompéia

Administração de estoques Prof. Paulo Medeiros FATEC - Pompéia Administração de estoques Cabe a este setor o controle das disponibilidades e das necessidades totais do processo produtivo, envolvendo não

Administração de estoques Prof. Paulo Medeiros FATEC - Pompéia Administração de estoques Cabe a este setor o controle das disponibilidades e das necessidades totais do processo produtivo, envolvendo não

TESTE RÁPIDO (ADMINISTRAÇÃO DE RECURSOS MATERIAIS)

") TESTE RÁPIDO (ADMINISTRAÇÃO DE RECURSOS MATERIAIS) ADMINISTRAÇÃO DE RECURSOS MATERIAIS A respeito da administração de recursos materiais, julgue os itens que se seguem. 1 - ( CESPE / ANS / 2013 / TÉCNICO

TESTE RÁPIDO (ADMINISTRAÇÃO DE RECURSOS MATERIAIS) ADMINISTRAÇÃO DE RECURSOS MATERIAIS A respeito da administração de recursos materiais, julgue os itens que se seguem. 1 - ( CESPE / ANS / 2013 / TÉCNICO

Controle de estoques. Capítulo 6. André Jun Nishizawa

Controle de estoques Capítulo 6 Sumário Conceito de estoque Tipos Sistemas de controle de estoques Fichas de estoque Classificação de estoque Dimensionamento de estoque Logística e Cadeia de suprimentos

Controle de estoques Capítulo 6 Sumário Conceito de estoque Tipos Sistemas de controle de estoques Fichas de estoque Classificação de estoque Dimensionamento de estoque Logística e Cadeia de suprimentos

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Disciplina: Administração da Produção e Materiais 2013-01 Prof. Roberto Cézar Datrino Atividade 3

Disciplina: Administração da Produção e Materiais 013-01 Prof. Roberto Cézar Datrino Atividade 3 Caros alunos, bem-vindos A nossa terceira atividade, elaborada especificamente para você estudante do terceiro

Disciplina: Administração da Produção e Materiais 013-01 Prof. Roberto Cézar Datrino Atividade 3 Caros alunos, bem-vindos A nossa terceira atividade, elaborada especificamente para você estudante do terceiro

Assegurar o suprimento adequado de matéria-prima, material auxiliar, peças e insumos ao processo de fabricação;

2. ADMINISTRAÇÃO DE MATERIAIS Área da Administração responsável pela coordenação dos esforços gerenciais relativos às seguintes decisões: Administração e controle de estoques; Gestão de compras; Seleção

2. ADMINISTRAÇÃO DE MATERIAIS Área da Administração responsável pela coordenação dos esforços gerenciais relativos às seguintes decisões: Administração e controle de estoques; Gestão de compras; Seleção

Gestão de compras e estoques. Sistema de Reposição de Estoques

Gestão de compras e estoques Sistema de Reposição de Estoques Previsão de estoques... A previsão, aumento ou diminuição na compra de novos produtos depende do consumo; Quais produtos, quando e quanto deve

Gestão de compras e estoques Sistema de Reposição de Estoques Previsão de estoques... A previsão, aumento ou diminuição na compra de novos produtos depende do consumo; Quais produtos, quando e quanto deve

Módulo 3 Custo e nível dos Estoques

Módulo 3 Custo e nível dos Estoques O armazenamento de produtos produz basicamente quatro tipos de custos. 1. Custos de capital (juros, depreciação) 2. Custos com pessoal (salários, encargos sociais) 3.

Módulo 3 Custo e nível dos Estoques O armazenamento de produtos produz basicamente quatro tipos de custos. 1. Custos de capital (juros, depreciação) 2. Custos com pessoal (salários, encargos sociais) 3.

CONTROLE DE ESTOQUES Todo erro gerencial acaba gerando estoque.

CONTROLE DE ESTOQUES Todo erro gerencial acaba gerando estoque. RAZÕES PARA MANTER ESTOQUES A armazenagem de mercadorias prevendo seu uso futuro exige investimento por parte da organização. O ideal seria

CONTROLE DE ESTOQUES Todo erro gerencial acaba gerando estoque. RAZÕES PARA MANTER ESTOQUES A armazenagem de mercadorias prevendo seu uso futuro exige investimento por parte da organização. O ideal seria

O CONTROLE DE ESTOQUES E O PLANEJAMENTO DE PRODUÇÃO

UNIVERSIDADE ESTADUAL DE CAMPINAS UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL - CTAE

UNIVERSIDADE ESTADUAL DE CAMPINAS UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL - CTAE

Gestão de Processos Produtivos e Qualidade GESTÃO DE PROCESSOS PRODUTIVOS E QUALIDADE. 8º aula

GESTÃO DE PROCESSOS PRODUTIVOS E QUALIDADE 8º aula Prof. Alexandre Gonçalves alexandre.goncalves@uninove.br LOTE ECONÔMICO DE COMPRAS LOTE ECONÔMICO DE COMPRA Quando temos estoque-reserva toda vez que

GESTÃO DE PROCESSOS PRODUTIVOS E QUALIDADE 8º aula Prof. Alexandre Gonçalves alexandre.goncalves@uninove.br LOTE ECONÔMICO DE COMPRAS LOTE ECONÔMICO DE COMPRA Quando temos estoque-reserva toda vez que

GESTÃO DE ESTOQUES SISTEMA DE GESTÃO DE ESTOQUE

GESTÃO DE ESTOQUES SISTEMA DE GESTÃO DE ESTOQUE Gestão Pública - 1º Ano Administração de Recursos Materiais e Patrimoniais Prof. Rafael Roesler Aula 5 Sumário Classificação ABC Previsão de estoque Custos

GESTÃO DE ESTOQUES SISTEMA DE GESTÃO DE ESTOQUE Gestão Pública - 1º Ano Administração de Recursos Materiais e Patrimoniais Prof. Rafael Roesler Aula 5 Sumário Classificação ABC Previsão de estoque Custos

Objetivos da Adm. de Estoque 1. Realizar o efeito lubrificante na relação produção/vendas

1 Objetivos da Adm. de Estoque 1. Realizar o efeito lubrificante na relação produção/vendas Aumentos repentinos no consumo são absorvidos pelos estoques, até que o ritmo de produção seja ajustado para

1 Objetivos da Adm. de Estoque 1. Realizar o efeito lubrificante na relação produção/vendas Aumentos repentinos no consumo são absorvidos pelos estoques, até que o ritmo de produção seja ajustado para

Logística e Administração de Estoque. Definição - Logística. Definição. Profª. Patricia Brecht

Administração Logística e Administração de. Profª. Patricia Brecht Definição - Logística O termo LOGÍSTICA conforme o dicionário Aurélio vem do francês Logistique e significa parte da arte da guerra que

Administração Logística e Administração de. Profª. Patricia Brecht Definição - Logística O termo LOGÍSTICA conforme o dicionário Aurélio vem do francês Logistique e significa parte da arte da guerra que

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas

LOGÍSTICA EMPRESARIAL

LOGÍSTICA EMPRESARIAL ACORDO - Celular: Silencioso ou desligado - Chamada 19:10hs e 22:10hs. - Entrada ou saída no decorrer da aula em silencio para não atrapalhar os demais participantes. -Trabalho final

LOGÍSTICA EMPRESARIAL ACORDO - Celular: Silencioso ou desligado - Chamada 19:10hs e 22:10hs. - Entrada ou saída no decorrer da aula em silencio para não atrapalhar os demais participantes. -Trabalho final

Capítulo 4 - Gestão do Estoque Inventário Físico de Estoques

Capítulo 4 - Gestão do Estoque Inventário Físico de Estoques Celso Ferreira Alves Júnior eng.alvesjr@gmail.com 1. INVENTÁRIO DO ESTOQUE DE MERCADORIAS Inventário ou Balanço (linguagem comercial) é o processo

Capítulo 4 - Gestão do Estoque Inventário Físico de Estoques Celso Ferreira Alves Júnior eng.alvesjr@gmail.com 1. INVENTÁRIO DO ESTOQUE DE MERCADORIAS Inventário ou Balanço (linguagem comercial) é o processo

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS. Nome: RA: Turma: Assinatura:

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

Curso superior de Tecnologia em Gastronomia

Curso superior de Tecnologia em Gastronomia Suprimentos na Gastronomia COMPREENDENDO A CADEIA DE SUPRIMENTOS 1- DEFINIÇÃO Engloba todos os estágios envolvidos, direta ou indiretamente, no atendimento de

Curso superior de Tecnologia em Gastronomia Suprimentos na Gastronomia COMPREENDENDO A CADEIA DE SUPRIMENTOS 1- DEFINIÇÃO Engloba todos os estágios envolvidos, direta ou indiretamente, no atendimento de

Unidade III RECURSOS MATERIAIS E PATRIMONIAIS. Profa. Marinalva Barboza

Unidade III RECURSOS MATERIAIS E PATRIMONIAIS Profa. Marinalva Barboza Atividades da gestão de materiais e a logística Segundo Pozo, as atividades logísticas podem ser vistas por duas grandes áreas: atividades

Unidade III RECURSOS MATERIAIS E PATRIMONIAIS Profa. Marinalva Barboza Atividades da gestão de materiais e a logística Segundo Pozo, as atividades logísticas podem ser vistas por duas grandes áreas: atividades

ASSUNTOS PARA REVISÃO DO PLANO DE CONTAS ORIGEM DATA ASSUNTO TEMA POSIÇÃO JUSTIFICATIVAS

1 2 poderá até deverá 3 4 no máximo, até 30 de abril até 30 de abril 5 6 7 vu = estimativa de vida útil do material ou equipamento desativado e após recuperado, em condições normais de operação e manutenção

1 2 poderá até deverá 3 4 no máximo, até 30 de abril até 30 de abril 5 6 7 vu = estimativa de vida útil do material ou equipamento desativado e após recuperado, em condições normais de operação e manutenção

PROJETO GESTÃO DE ESTOQUES. Frente Almoxarifado

PROJETO GESTÃO DE ESTOQUES Frente Almoxarifado Belo Horizonte, setembro de 2011 Agenda Projeto Gestão de Estoques Cartilhas Agendamento de Recebimentos e de Expedições Recebimento Armazenagem Carregamento

PROJETO GESTÃO DE ESTOQUES Frente Almoxarifado Belo Horizonte, setembro de 2011 Agenda Projeto Gestão de Estoques Cartilhas Agendamento de Recebimentos e de Expedições Recebimento Armazenagem Carregamento

A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma empresa

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

GESTÃO DE ESTOQUES. Gestão Pública - 1º Ano Administração de Recursos Materiais e Patrimoniais Aula 4 Prof. Rafael Roesler

GESTÃO DE ESTOQUES Gestão Pública - 1º Ano Administração de Recursos Materiais e Patrimoniais Aula 4 Prof. Rafael Roesler Sumário Gestão de estoque Conceito de estoque Funções do estoque Estoque de segurança

GESTÃO DE ESTOQUES Gestão Pública - 1º Ano Administração de Recursos Materiais e Patrimoniais Aula 4 Prof. Rafael Roesler Sumário Gestão de estoque Conceito de estoque Funções do estoque Estoque de segurança

CONTROLE DE ESTOQUE Bares e Restaurantes

CONTROLE DE ESTOQUE Bares e Restaurantes O objetivo deste documento é apresentar resumidamente a importância do controle de estoque para um comércio. 1. Estoque O estoque é a armazenagem de mercadorias,

CONTROLE DE ESTOQUE Bares e Restaurantes O objetivo deste documento é apresentar resumidamente a importância do controle de estoque para um comércio. 1. Estoque O estoque é a armazenagem de mercadorias,

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP Prof a. Nazaré Ferrão

Centro Ensino Superior do Amapá Curso de Administração Disciplina: ADM. DE REC. MATERIAIS E PATRIMONIAIS Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: Turma: 5 ADN FRANCISCHINI, Paulino G.; GURGEL, F.

Centro Ensino Superior do Amapá Curso de Administração Disciplina: ADM. DE REC. MATERIAIS E PATRIMONIAIS Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: Turma: 5 ADN FRANCISCHINI, Paulino G.; GURGEL, F.

GESTÃO DE OPERAÇÕES E LOGÍSTICA - ESTOQUES

GESTÃO DE OPERAÇÕES E LOGÍSTICA - ESTOQUES T É C N I C O E M A D M I N I S T R A Ç Ã O P R O F. D I E G O B O L S I M A R T I N S 2015 ESTOQUES São acumulações de matérias-primas, suprimentos, componentes,

GESTÃO DE OPERAÇÕES E LOGÍSTICA - ESTOQUES T É C N I C O E M A D M I N I S T R A Ç Ã O P R O F. D I E G O B O L S I M A R T I N S 2015 ESTOQUES São acumulações de matérias-primas, suprimentos, componentes,

Recursos Materiais 1

Recursos Materiais 1 FCC - 2008 No processo de gestão de materiais, a classificação ABC é uma ordenação dos itens consumidos em função de um valor financeiro. São considerados classe A os itens de estoque

Recursos Materiais 1 FCC - 2008 No processo de gestão de materiais, a classificação ABC é uma ordenação dos itens consumidos em função de um valor financeiro. São considerados classe A os itens de estoque

Custos Logísticos. Não basta somente realizar tarefas, é preciso ser assertivo.

É todo custo gerado por operações logística em uma empresa, visando atender as necessidades dos clientes de qualidade custo e principalmente prazo. Não basta somente realizar tarefas, é preciso ser assertivo.

É todo custo gerado por operações logística em uma empresa, visando atender as necessidades dos clientes de qualidade custo e principalmente prazo. Não basta somente realizar tarefas, é preciso ser assertivo.

Ementa e Cronograma Programático...

Ementa e Cronograma Programático... AULA 01 Estratégia de Operações e Planejamento Agregado AULA 02 Planejamento e Controle de Operações AULA 03 Gestão da Demanda e da Capacidade Operacional AULA 04 Gestão

Ementa e Cronograma Programático... AULA 01 Estratégia de Operações e Planejamento Agregado AULA 02 Planejamento e Controle de Operações AULA 03 Gestão da Demanda e da Capacidade Operacional AULA 04 Gestão

Unidade IV ADMINISTRAÇÃO DE. Profa. Lérida Malagueta

Unidade IV ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES Profa. Lérida Malagueta Planejamento e controle da produção O PCP é o setor responsável por: Definir quanto e quando comprar Como fabricar ou montar cada

Unidade IV ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES Profa. Lérida Malagueta Planejamento e controle da produção O PCP é o setor responsável por: Definir quanto e quando comprar Como fabricar ou montar cada

PLANEJAMENTO E CONTROLE

Unidade I PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Planejamento e controle de estoques Objetivos da disciplina: Entender o papel estratégico do planejamento e controle de estoques.

Unidade I PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Planejamento e controle de estoques Objetivos da disciplina: Entender o papel estratégico do planejamento e controle de estoques.

CUSTOS LOGÍSTICOS CUSTO PREÇO. Custo: Quanto a organização irá gastar para produzir o produto/serviço

OBSERVAÇÃO IMPORTANTE CUSTOS LOGÍSTICOS Prof., Ph.D. CUSTO PREÇO : Quanto a organização irá gastar para produzir o produto/serviço Preço: Decisão de negócio - Quanto a empresa cobrará pelo serviço SÍNTESE

OBSERVAÇÃO IMPORTANTE CUSTOS LOGÍSTICOS Prof., Ph.D. CUSTO PREÇO : Quanto a organização irá gastar para produzir o produto/serviço Preço: Decisão de negócio - Quanto a empresa cobrará pelo serviço SÍNTESE

Unidade IV. Unidade IV

Unidade IV Unidade IV 100 7 CUSTOS DOS ESTOQUES Um gestor deve ter visão generalista, enxergando as operações da empresa no mundo, percebendo que nunca terá somente uma regra. Assim, a flexibilidade para

Unidade IV Unidade IV 100 7 CUSTOS DOS ESTOQUES Um gestor deve ter visão generalista, enxergando as operações da empresa no mundo, percebendo que nunca terá somente uma regra. Assim, a flexibilidade para

SISTEMA DE CUSTEIO ABC ACTIVITY BASED COSTING. Jaime José Veloso

SISTEMA DE CUSTEIO ABC ACTIVITY BASED COSTING Métodos de Custeio Os métodos de custeio são as maneiras de alocação dos custos aos produtos e serviços. São três os métodos mais utilizados: Custeio por absorção

SISTEMA DE CUSTEIO ABC ACTIVITY BASED COSTING Métodos de Custeio Os métodos de custeio são as maneiras de alocação dos custos aos produtos e serviços. São três os métodos mais utilizados: Custeio por absorção

Prof. Clovis Alvarenga Netto

Escola Politécnica da USP Departamento de Engenharia de Produção Materiais e processos de produção IV Abril/2009 Prof. Clovis Alvarenga Netto Aula 08 Suprimentos e administração de materiais Gestão de

Escola Politécnica da USP Departamento de Engenharia de Produção Materiais e processos de produção IV Abril/2009 Prof. Clovis Alvarenga Netto Aula 08 Suprimentos e administração de materiais Gestão de

Estruturando o Fluxo Puxado Modelos Clássicos de Reposição de Estoques

1 GESTÃO DE S EM SISTEMAS DE ESTÁGIO ÚNICO Modelos Clássicos e Cálculo dos Parâmetros de Controle SISTEMAS DE ESTÁGIO ÚNICO CASOS REAIS TÍPICOS Venda de produtos no varejo Venda de produtos em máquinas

1 GESTÃO DE S EM SISTEMAS DE ESTÁGIO ÚNICO Modelos Clássicos e Cálculo dos Parâmetros de Controle SISTEMAS DE ESTÁGIO ÚNICO CASOS REAIS TÍPICOS Venda de produtos no varejo Venda de produtos em máquinas

Processo de Controle das Reposições da loja

Processo de Controle das Reposições da loja Getway 2015 Processo de Reposição de Mercadorias Manual Processo de Reposição de Mercadorias. O processo de reposição de mercadorias para o Profit foi definido

Processo de Controle das Reposições da loja Getway 2015 Processo de Reposição de Mercadorias Manual Processo de Reposição de Mercadorias. O processo de reposição de mercadorias para o Profit foi definido

A Projeção de Investimento em Capital de Giro na Estimação do Fluxo de Caixa

A Projeção de Investimento em Capital de Giro! Dimensionamento dos Estoques! Outras Contas do Capital de Giro Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

A Projeção de Investimento em Capital de Giro! Dimensionamento dos Estoques! Outras Contas do Capital de Giro Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

Unidade IV. Planejamento e controle de estoques

Planejamento e controle de estoques Unidade IV A empresa precisa identificar os custos dos estoques para tomar ações estratégicas com a finalidade de reduzi los. Sem conhecê los, é impossível tratá los.

Planejamento e controle de estoques Unidade IV A empresa precisa identificar os custos dos estoques para tomar ações estratégicas com a finalidade de reduzi los. Sem conhecê los, é impossível tratá los.

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Abaixo segue a demonstração dos resultados da empresa.

Exercício de Acompanhamento II A NAS Car produz acessórios esportivos personalizados para automóveis. Ela se especializou em manoplas de câmbio, tendo desenvolvida uma linha padronizada em alumínio polido

Exercício de Acompanhamento II A NAS Car produz acessórios esportivos personalizados para automóveis. Ela se especializou em manoplas de câmbio, tendo desenvolvida uma linha padronizada em alumínio polido

CURSO: CONTABILIDADE DE CUSTOS E FORMAÇÃO DE PREÇOS PROF.ESP.JOÃO EDSON F. DE QUEIROZ DILHO

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta no desenvolvimento de seu negócio de forma estratégica e inovadora à vencer as barreiras internacionais.

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta no desenvolvimento de seu negócio de forma estratégica e inovadora à vencer as barreiras internacionais.

Exercicios Produção e Logistica

1 PROVA: 1998 PARTE I: QUESTÕES OBJETIVAS 7 Uma empresa fabrica e vende um produto por R$ 100,00 a unidade. O Departamento de Marketing da empresa trabalha com a Equação da Demanda apresentada abaixo,

1 PROVA: 1998 PARTE I: QUESTÕES OBJETIVAS 7 Uma empresa fabrica e vende um produto por R$ 100,00 a unidade. O Departamento de Marketing da empresa trabalha com a Equação da Demanda apresentada abaixo,

Valor total de compras de materiais e serviços da Companhia em relação ao faturamento bruto Valor total de estoques da Companhia em relação ao

Valor total de compras de materiais e serviços da Companhia em relação ao faturamento bruto Valor total de estoques da Companhia em relação ao faturamento bruto Valor total de compras de materiais/serviços

Valor total de compras de materiais e serviços da Companhia em relação ao faturamento bruto Valor total de estoques da Companhia em relação ao faturamento bruto Valor total de compras de materiais/serviços

Armazenamento e TI: sistema de controle e operação

Armazenamento e TI: sistema de controle e operação Pós-Graduação Latu-Sensu em Gestão Integrada da Logística Disciplina: TI aplicado à Logística Professor: Mauricio Pimentel Alunos: RA Guilherme Fargnolli

Armazenamento e TI: sistema de controle e operação Pós-Graduação Latu-Sensu em Gestão Integrada da Logística Disciplina: TI aplicado à Logística Professor: Mauricio Pimentel Alunos: RA Guilherme Fargnolli

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

Taxa de Aplicação de CIP (Custos Indiretos de Produção)

") Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Engenharia de Produção Custos Industriais Aplicação de Custos Diretos e Indiretos Luizete Fabris Introdução tema. Assista à videoaula do professor

Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Engenharia de Produção Custos Industriais Aplicação de Custos Diretos e Indiretos Luizete Fabris Introdução tema. Assista à videoaula do professor

Esquema Básico da Contabilidade de Custos

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

ESTRUTURANDO O FLUXO PUXADO

Pós Graduação em Engenharia de Produção Ênfase na Produção Enxuta de Bens e Serviços (LEAN MANUFACTURING) ESTRUTURANDO O FLUXO PUXADO Exercícios de Consolidação Gabarito 1 º Exercício Defina os diferentes

Pós Graduação em Engenharia de Produção Ênfase na Produção Enxuta de Bens e Serviços (LEAN MANUFACTURING) ESTRUTURANDO O FLUXO PUXADO Exercícios de Consolidação Gabarito 1 º Exercício Defina os diferentes

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO Administração e Análise Financeira e Orçamentária 2 Prof. Isidro

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO Administração e Análise Financeira e Orçamentária 2 Prof. Isidro

estratégias operações

MERCADO FERRAMENTA NECESSIDADE O que é LOGÍSTICA? estratégias Fator de Diferenciação Competitiva Fator de Tomada de Decisão operações Busca pela Excelência na Gestão O que buscamos? EXCELÊNCIA LOGÍSTICA

MERCADO FERRAMENTA NECESSIDADE O que é LOGÍSTICA? estratégias Fator de Diferenciação Competitiva Fator de Tomada de Decisão operações Busca pela Excelência na Gestão O que buscamos? EXCELÊNCIA LOGÍSTICA

Unidade I GESTÃO DE SUPRIMENTOS E LOGÍSTICA. Prof. Léo Noronha

Unidade I GESTÃO DE SUPRIMENTOS E LOGÍSTICA Prof. Léo Noronha A administração de materiais A administração de materiais procura conciliar as necessidades de suprimentos com a otimização dos recursos financeiros

Unidade I GESTÃO DE SUPRIMENTOS E LOGÍSTICA Prof. Léo Noronha A administração de materiais A administração de materiais procura conciliar as necessidades de suprimentos com a otimização dos recursos financeiros

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA. Prof. Eric Duarte Campos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

Matemática Financeira II

Módulo 3 Unidade 28 Matemática Financeira II Para início de conversa... Notícias como essas são encontradas em jornais com bastante frequência atualmente. Essas situações de aumentos e outras como financiamentos

Módulo 3 Unidade 28 Matemática Financeira II Para início de conversa... Notícias como essas são encontradas em jornais com bastante frequência atualmente. Essas situações de aumentos e outras como financiamentos

Análise das Demonstrações Financeiras. Análise de Índices

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

GESTÃO DE CUSTOS LOGÍSTICO

GESTÃO DE CUSTOS LOGÍSTICO CUSTOS LOGÍSTICOS O objetivo de apuração dos Custos Logísticos é o de estabelecer políticas que possibilitem às empresas, simultaneamente, uma redução nos custos e a melhoria

GESTÃO DE CUSTOS LOGÍSTICO CUSTOS LOGÍSTICOS O objetivo de apuração dos Custos Logísticos é o de estabelecer políticas que possibilitem às empresas, simultaneamente, uma redução nos custos e a melhoria

Pesquisa Operacional. 4x1+3x2 <=1 0 6x1 - x2 >= 20 X1 >= 0 X2 >= 0 PESQUISA OPERACIONAL PESQUISA OPERACIONAL PESQUISA OPERACIONAL PESQUISA OPERACIONAL

Modelo em Programação Linear Pesquisa Operacional A programação linear é utilizada como uma das principais técnicas na abordagem de problemas em Pesquisa Operacional. O modelo matemático de programação

Modelo em Programação Linear Pesquisa Operacional A programação linear é utilizada como uma das principais técnicas na abordagem de problemas em Pesquisa Operacional. O modelo matemático de programação

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

Gestão Laboratorial GESTÃO DE. Prof. Archangelo P. Fernandes

Gestão Laboratorial GESTÃO DE EQUIPAMENTOS II Prof. Archangelo P. Fernandes GESTÃO DE EQUIPAMENTOS II Manutenção: conjunto de medidas necessárias, que permitam manter ou restabelecer um sistema no estado

Gestão Laboratorial GESTÃO DE EQUIPAMENTOS II Prof. Archangelo P. Fernandes GESTÃO DE EQUIPAMENTOS II Manutenção: conjunto de medidas necessárias, que permitam manter ou restabelecer um sistema no estado

E&L ERP Almoxarifado

Apresentação 1 PostgreSQL 8.2/ 8.3 Domingos Martins ES v. 1.0 2 Introdução: Prevendo todas as rotinas necessárias ao bom funcionamento da administração de materiais, o produz automaticamente as médias

Apresentação 1 PostgreSQL 8.2/ 8.3 Domingos Martins ES v. 1.0 2 Introdução: Prevendo todas as rotinas necessárias ao bom funcionamento da administração de materiais, o produz automaticamente as médias

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Uma indústria mantém estoque de materiais; Um escritório contábil mantém estoque de informações; e

Fascículo 2 Gestão de estoques Segundo Nigel Slack, estoque é definido como a acumulação armazenada de recursos materiais em um sistema de transformação. O termo estoque também pode ser usado para descrever

Fascículo 2 Gestão de estoques Segundo Nigel Slack, estoque é definido como a acumulação armazenada de recursos materiais em um sistema de transformação. O termo estoque também pode ser usado para descrever

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

3. Os stocks dos produtos em curso de fabricação, isto é, os stocks entre as diferentes fases do processo produtivo (entre postos de trabalho).

.") GESTÃO DE STOCKS STOCKS Almofada do planeamento e programação FORNECEDOR FABRICO CLIENTE stock MP stock TC stock PA Objectivos da criação de stocks 1. Aumentar a segurança, criando defesas contra as variações

GESTÃO DE STOCKS STOCKS Almofada do planeamento e programação FORNECEDOR FABRICO CLIENTE stock MP stock TC stock PA Objectivos da criação de stocks 1. Aumentar a segurança, criando defesas contra as variações

Curso de Graduação em Administração. Administração da Produção e Operações I

Curso de Graduação em Administração Administração da Produção e Operações I 22º Encontro - 11/05/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? - ABERTURA - CAPACIDADE E TURNOS DE TRABALHO. 02 Introdução

Curso de Graduação em Administração Administração da Produção e Operações I 22º Encontro - 11/05/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? - ABERTURA - CAPACIDADE E TURNOS DE TRABALHO. 02 Introdução

Noções de Administração de Materiais

Noções de Administração de Materiais ANTES DA DÉCADA DE 70 POUCA IMPORTÂNCIA MATERIAL EM ABUNDÂNCIA COM POUCAS OPÇÕES CUSTOS BAIXOS DE MANTER OS ESTOQUES INVESTIMENTOS PARA AQUISIÇÃO DOS ESTOQUES CONSUMO

Noções de Administração de Materiais ANTES DA DÉCADA DE 70 POUCA IMPORTÂNCIA MATERIAL EM ABUNDÂNCIA COM POUCAS OPÇÕES CUSTOS BAIXOS DE MANTER OS ESTOQUES INVESTIMENTOS PARA AQUISIÇÃO DOS ESTOQUES CONSUMO

Armazenagem e controle. Prof. Paulo Medeiros FATEC - Pompéia

Armazenagem e controle Prof. Paulo Medeiros FATEC - Pompéia Armazenagem Armazenagem e manuseio de mercadorias são componentes essenciais do conjunto de atividades logísticas.seus custos podem absorver

Armazenagem e controle Prof. Paulo Medeiros FATEC - Pompéia Armazenagem Armazenagem e manuseio de mercadorias são componentes essenciais do conjunto de atividades logísticas.seus custos podem absorver

UNIVERSIDADE GAMA FILHO ADMINISTRAÇÃO PÚBLICA GESTÃO DE MATERIAL E PATRIMÔNIO NO SETOR PÚBLICO ELINE COÊLHO DA ROCHA

UNIVERSIDADE GAMA FILHO ADMINISTRAÇÃO PÚBLICA GESTÃO DE MATERIAL E PATRIMÔNIO NO SETOR PÚBLICO ELINE COÊLHO DA ROCHA ORGANIZAÇÃO DO ALMOXARIFADO NO INSTITUTO FEDERAL DE EDUCAÇÃO CIÊNCIA E TECNOLOGIA DO

UNIVERSIDADE GAMA FILHO ADMINISTRAÇÃO PÚBLICA GESTÃO DE MATERIAL E PATRIMÔNIO NO SETOR PÚBLICO ELINE COÊLHO DA ROCHA ORGANIZAÇÃO DO ALMOXARIFADO NO INSTITUTO FEDERAL DE EDUCAÇÃO CIÊNCIA E TECNOLOGIA DO

Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. Centro de Pesquisa em Logística Integrada à Controladoria e Negócios

Supply Chain Management & Logística: Lucro, Retorno e Valor para o Acionista Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras Logicon Centro de Pesquisa em Logística Integrada à Controladoria

Supply Chain Management & Logística: Lucro, Retorno e Valor para o Acionista Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras Logicon Centro de Pesquisa em Logística Integrada à Controladoria

Nome Número: Série. Jogo de Empresas

Nome Número: Série Jogo de Empresas Competências: Avaliar e analisar informações como estratégicas para tomada de decisão; Habilidades: Caracterizar as informações gerenciais de acordo com a sua aplicação;

Nome Número: Série Jogo de Empresas Competências: Avaliar e analisar informações como estratégicas para tomada de decisão; Habilidades: Caracterizar as informações gerenciais de acordo com a sua aplicação;

A respeito da administração de recursos materiais, julgue os itens que se seguem.

ADMINISTRAÇÃO DE RECURSOS MATERIAIS Prof. Vinicius Motta A respeito da administração de recursos materiais, julgue os itens que se seguem. 1 - ( CESPE / ANS / 2013 / TÉCNICO ADMINISTRATIVO ) Nos dias atuais,

ADMINISTRAÇÃO DE RECURSOS MATERIAIS Prof. Vinicius Motta A respeito da administração de recursos materiais, julgue os itens que se seguem. 1 - ( CESPE / ANS / 2013 / TÉCNICO ADMINISTRATIVO ) Nos dias atuais,

RESULTADO COM MERCADORIAS!!!

RESULTADO COM MERCADORIAS!!! Aula 26/10/2009 RCM Já aprendemos como é contabilizada a venda de uma mercadoria! Os valores das vendas e dos custos foram informados, mas no dia a dia, na maioria das vezes

RESULTADO COM MERCADORIAS!!! Aula 26/10/2009 RCM Já aprendemos como é contabilizada a venda de uma mercadoria! Os valores das vendas e dos custos foram informados, mas no dia a dia, na maioria das vezes

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris

Tema Fundamentação Conceitual de Custos Projeto Curso Disciplina Tema Professor Pós-graduação Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris Introdução

Tema Fundamentação Conceitual de Custos Projeto Curso Disciplina Tema Professor Pós-graduação Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris Introdução

Documento de Visão. Compras. T2Ti Tecnologia da Informação Ltda T2Ti.COM CNPJ: 10.793.118/0001-78 Projeto T2Ti ERP. Versão 2.

Documento de Visão Compras Versão 2.0 09/11/2010 Introdução Este documento abordará as questões pertinentes ao desenvolvimento do módulo Compras para o sistema T2Ti ERP. Breve descrição do produto O produto

Documento de Visão Compras Versão 2.0 09/11/2010 Introdução Este documento abordará as questões pertinentes ao desenvolvimento do módulo Compras para o sistema T2Ti ERP. Breve descrição do produto O produto

Gestão de Estoques. Motivos para surgimento de estoques ! " # ) % & $ % & ' (

% & $ % & ' (") Gestão de Estoques Motivos para surgimento de estoques % &! $ % & " # " ) % & * $ % & ' ( 1 Decisões sobre volumes. TV() = Total annual variable costs and * + $, - " 2 Custos totais de um sistema simplificado

Gestão de Estoques Motivos para surgimento de estoques % &! $ % & " # " ) % & * $ % & ' ( 1 Decisões sobre volumes. TV() = Total annual variable costs and * + $, - " 2 Custos totais de um sistema simplificado

DECISÕES EM TRANSPORTES

TOMANDO DECISÕES SOBRE TRANSPORTE NA PRÁTICA DECISÕES EM TRANSPORTES Professor ALINHAR AS ESTRATÉGIAS COMPETITIVA E DE TRANSPORTE CONSIDERAR O TRANSPORTE FEITO PELA PRÓPRIA EMPRESA E O TERCEIRIZADO (OPERADOR)

TOMANDO DECISÕES SOBRE TRANSPORTE NA PRÁTICA DECISÕES EM TRANSPORTES Professor ALINHAR AS ESTRATÉGIAS COMPETITIVA E DE TRANSPORTE CONSIDERAR O TRANSPORTE FEITO PELA PRÓPRIA EMPRESA E O TERCEIRIZADO (OPERADOR)

ORÇAMENTO EMPRESARIAL

ORÇAMENTO EMPRESARIAL PROCESSO ORÇAMENTÁRIO 2 PROCESSO ORÇAMENTÁRIO Em linhas gerais o processo orçamentário consta de três grandes fases: Previsão (Planejamento); Execução; Controle. PROCESSO ORÇAMENTÁRIO

ORÇAMENTO EMPRESARIAL PROCESSO ORÇAMENTÁRIO 2 PROCESSO ORÇAMENTÁRIO Em linhas gerais o processo orçamentário consta de três grandes fases: Previsão (Planejamento); Execução; Controle. PROCESSO ORÇAMENTÁRIO

Prof. Gustavo Boudoux

ADMINISTRAÇÃO DE RECURSOS MATERIAIS E PATRIMONIAIS Recursos à disposição das Empresas Recursos Materiais Patrimoniais Capital Humanos Tecnológicos Martins, (2005.p.4) O que é Administração de Materiais?

ADMINISTRAÇÃO DE RECURSOS MATERIAIS E PATRIMONIAIS Recursos à disposição das Empresas Recursos Materiais Patrimoniais Capital Humanos Tecnológicos Martins, (2005.p.4) O que é Administração de Materiais?

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

CUSTOS NA PEQUENA INDÚSTRIA

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

Administração e Materiais e Recursos Patrimoniais

Gestão de Estoques Administração e Materiais e Recursos Patrimoniais 07 novembro Cícero Fernandes Marques Estoques Estoques podem ser uma forma das organizações se protegerem da imprevisibilidade dos processos

Gestão de Estoques Administração e Materiais e Recursos Patrimoniais 07 novembro Cícero Fernandes Marques Estoques Estoques podem ser uma forma das organizações se protegerem da imprevisibilidade dos processos

GESTÃO DE MATERIAIS. Eng. Liane Freitas, MsC.

GESTÃO DE MATERIAIS Eng. Liane Freitas, MsC. O que será visto neste capítulo? 1 A natureza e a função dos estoques 2 Métodos de gestão dos estoques Método LEC Método ABC Método de revisão contínua e periódica

GESTÃO DE MATERIAIS Eng. Liane Freitas, MsC. O que será visto neste capítulo? 1 A natureza e a função dos estoques 2 Métodos de gestão dos estoques Método LEC Método ABC Método de revisão contínua e periódica

GESTÃO DE ESTOQUE. Fabiana Carvalho de Oliveira Graduanda em Administração Faculdades Integradas de Três Lagoas FITL/AEMS

GESTÃO DE ESTOQUE Fabiana Carvalho de Oliveira Graduanda em Administração Faculdades Integradas de Três Lagoas FITL/AEMS Higino José Pereira Neto Graduando em Administração Faculdades Integradas de Três

GESTÃO DE ESTOQUE Fabiana Carvalho de Oliveira Graduanda em Administração Faculdades Integradas de Três Lagoas FITL/AEMS Higino José Pereira Neto Graduando em Administração Faculdades Integradas de Três

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

PLANEJAMENTO E CONTROLE DA PRODUÇÃO

Universidade Federal do Rio Grande FURG Universidade Aberta do Brasil UAB Curso - Administração Administração da Produção I Prof.ª MSc. Luciane Schmitt Semana 7 PLANEJAMENTO E CONTROLE DA PRODUÇÃO 1 PLANEJAMENTO

Universidade Federal do Rio Grande FURG Universidade Aberta do Brasil UAB Curso - Administração Administração da Produção I Prof.ª MSc. Luciane Schmitt Semana 7 PLANEJAMENTO E CONTROLE DA PRODUÇÃO 1 PLANEJAMENTO