IMPLANTAÇÃO DO SISTEMA DE CUSTOS PREFEITURA MUNICIPAL DE PINHAIS DEPARTAMENTO DE ORÇAMENTO SECRETARIA MUNICIPAL DE FINANÇAS

|

|

|

- Sophia Coimbra Pinhal

- 8 Há anos

- Visualizações:

Transcrição

1 IMPLANTAÇÃO DO SISTEMA DE CUSTOS PREFEITURA MUNICIPAL DE PINHAIS DEPARTAMENTO DE ORÇAMENTO SECRETARIA MUNICIPAL DE FINANÇAS

2 Equipe Técnica o o o o Prefeito Municipal Luiz Goularte Alves Secretaria Municipal de Finanças: Secretário Francisco Xavier de Oliveira Departamento de Orçamento: Luiz Claudio Leonel Fabiane Carolina Bueno Empresa de Informática IPM Aldo Luiz Mees Maria Manuela Pereira Alves

3 Pinhais- Paraná - Brasil População: (IBGE 2010) 224º no ranking Brasil Distância à capital do Estado (Curitiba): 7 km Área territorial: 60,86 km²* (IBGE 2010) *37mi² Empresas instaladas em Pinhais: (Outubro de 2014) Ranking Econômico: 10º do Estado do Paraná Índice de Desenvolvimento Humano 0,751 Produto Interno Bruto R$ per capita 196º no ranking Brasil

Ranking Econômico: 10º do Estado do Paraná Índice de Desenvolvimento")

4 PINHAIS Unidades Administrativas: 16 Servidores: Prédios Públicos: 90 Frota: 290 veículos

5 RECEITAS DESPESAS EM R$ EM US$ EM EM R$ EM US$ EM RECEITAS CORRENTES , , ,05 DESPESAS CORRENTES , , ,21 RECEITAS DE CAPITAL , , ,59 DESPESAS DE CAPITAL , , ,64 TRANSFERÊNCIAS RECEBIDAS TRANSFERÊNCIAS CONCEDIDAS , , ,10 RESERVA DE CONTINGÊNCIA , , ,70 TOTAL , , ,65 TOTAL , , ,65 DÓLAR EM 27/10/14- US$ 2,5341 EURO EM 27/10/2014-3,2208

6 MEIO AMBIENT E SAÚDE SEGURAN ÇA OBRAS MUNICIPA IS EDUCAÇÃ O ASSISTÊN CIA SOCIAL CUSTO S CULTURA E LAZER

7 Objetivos FAZER MAIS COM MENOS CUSTO S FAZER MAIS COM OS RECURSOS DISPONÍVEIS

8 Projeto Implantar a metodologia de custeio por atividades, na Prefeitura, priorizando a eficiência, eficácia e economicidade. Aumentar a qualidade do gasto público. Melhoria no poder de gastabilidade.

9 DESPESAS GASTOS CUSTOS

10 Conceitos Básicos Gasto: dispêndio de recurso financeiro para adquirir bens ou serviços Custo: gasto necessário no consumo de bens ou serviços com o objetivo de produzir outros bens e serviços Despesas: gasto necessário no consumo de bens ou serviços para gerar receitas Investimento: gasto necessário para adquirir bens com o objetivo de gerar receitas futuras

11 Desafio Mensurar Custos dos Serviços Públicos Saúde Educação Segurança Custo do Paciente Custo do Aluno Custo do Guarda Municipal ORÇAMENTO: INSUMO PARA CUSTOS CUSTOS: INSUMO PARA O ORÇAMENTO

12 Cronograma e Etapas 1º 2º 3º 4º Planejamento 30/05/2014 Definição dos objetos 30/06/2014 Desenvolvimento do módulo de custo 31/08/2014 Implantação final do sistema 01/01/2015 5º Melhorias do sistema PERMANENTE

13 1º Planejamento Busca de exemplos (Prefeitura e Tribunal de Contas de Recife, Secretaria do Tesouro Nacional, Comando da Aeronáutica-COMAER, Companhia Nacional de Abastecimento-CONAB) Projeto com etapas de execução Início da construção do projeto Base teórica para projeto Artigos enviados para Prêmio Chico Ribeiro, do III Congresso de Informação de Custos e Qualidade do Gasto no Setor público.

14 2º Definição dos objetos identificação dos centros de custo relacionamento das dotações orçamentárias com os centros de custos identificação dos objetos de custos relacionamento dos objetos de custo com os elementos de despesa alocação dos custos diretos aos objetos de custos

15 3º Desenvolvimento do módulo de custos Parceria com a empresa IPM (Prestadora de serviços de Informática) Desenho das telas do módulo Desenho dos relatórios do módulo Integração do módulo com os módulos já existentes CONTABILIDADE COMPRAS CUSTOS PLANEJAMENTO ALMOXARIFADO PATRIMÔNIO

16 4º Implantação final do sistema Apropriação inicial dos custos de água, energia elétrica, telefone e folha de pagamento Intensivo programa de capacitação em todos os níveis hierárquicos da Prefeitura do Município

17 5º Melhorias do sistema (PERMANENTE) Detalhamento das atividades em cada centro de custo Criação de subcentros de custos Utilização dos relatórios de custos para a elaboração do orçamento

18 O SISTEMA DE INFORMAÇÃO DE CUSTOS DA PREFEITURA MUNICIPAL DE PINHAIS METODOLOGIA E PRÁTICA

19 CUSTEIO POR ATIVIDADES: os custos são distribuídos de acordo com as suas classificações funcionais programáticas PROGRAMAS DE GOVERNO (TOTAL 28) Procedimentos Legislativos Regularização Fundiária Pinhais Segura Abastecimento e Apoio à Agricultura Urbana Ensino com Qualidade Expansão do Atendimento Educacional Cultura para Todos Esporte e Lazer Geração de Trabalho, Emprego e Renda Gestão, Relações Institucionais e Fomento da Atividade Turística Ações e Projetos para o Fomento da Indústria e do Comércio Assistência Social Integral Comunicação e Integração Institucional Apoio a Estrutura da Secretaria Cidade Planejada Projetos e parcerias Atendimento Geral à Saúde Meio Ambiente Vivo Gestão Jurídica, Administração e Judiciária Prevenção de Doenças Gestão Orçamentária, Tributária e Financeira Gestão Administrativa Pinhais em Obras Previdência aos Segurados Controle Interno e Aperfeiçoamento da Gestão Pinhais Iluminada Desenvolvimento e Manutenção de Serviços Públicos Gestão da Tecnologia da Informação

20 Os responsáveis por controlar os custos das unidades administrativas são as Divisões de Administração Existe uma Divisão de Administração em cada Secretaria Secretaria Divisão de Administraçã o Controlador de Custo

21 Ordem de Compra Processo de Pagamento Liquidação Ordem de Compra Indicar centro de custo Processo de Pagamento Liquidação Apropriaçã o do Custo

22 1º 2º 3º Identificar o gasto no momento da compra Alocar o gasto no centro de custo pagador da despesa Verificar se esse recurso será consumido pelo pagador ou por outra unidade 4º Realocar o custo no consumidor do recurso

23 Os custos são agrupados conforme padrão de gasto; São relacionados com os elementos de despesa do Plano de Contas da Despesa. EXEMPLO: Objeto de Custo: -Folha de pagamento Elementos de Despesa: -Pessoal Ativo -Subsídios -Abono -13º Salário

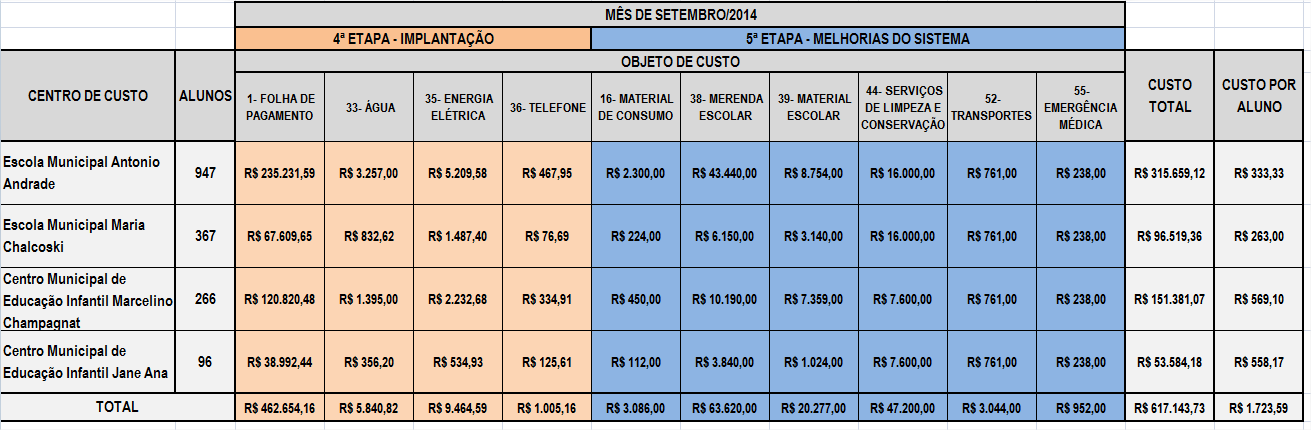

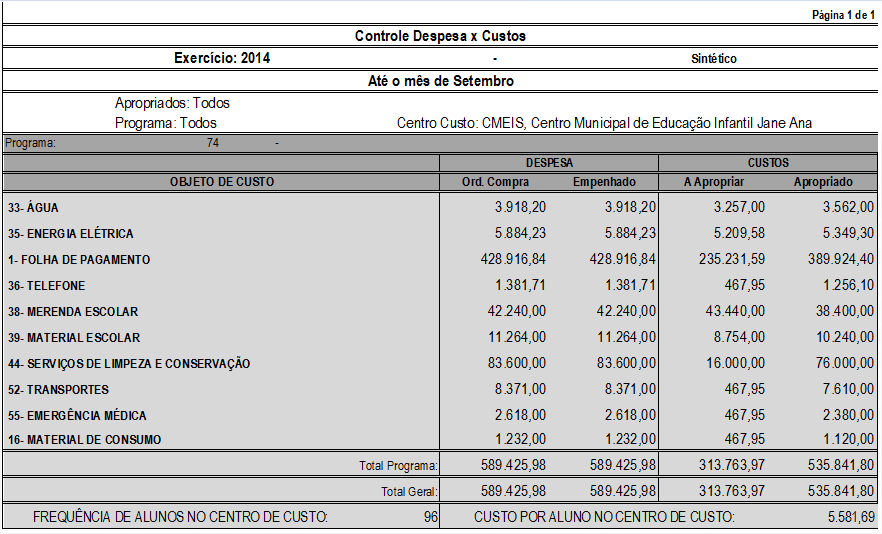

24

25 UNIDADES ADMINISTRATIVAS ELEMENTOS DE DESPESA RAMAIS E CELULARES UNIDADES CONSUMIDORAS UNIDADES CONSUMIDORAS ATENDIMENTOS EFETIVADOS FREQUÊNCIA DE ALUNOS

26

27

28

29

30

31 A VARIÁVEL FINANCEIRA Contabilidade Orçamentária Ajustes Orçamentários Ajustes Patrimoniais Despesa Orçamentária Executada (Despesa Liquidada + Inscrição em restos a pagar não-processados) ( ) Despesa Executada por inscrição em RP não-processados (+) Restos a Pagar Liquidados no Exercício ( ) Despesas de Exercícios Anteriores ( ) Formação de Estoques ( ) Concessão de Adiantamentos ( ) Investimentos / Inversões Financeiras / Amortização da Dívida Despesa após ajustes orçamentários (+) Consumo de Estoques (+) Despesa Incorrida de Adiantamentos (+) Depreciação / Exaustão / Amortização Despesa após ajustes patrimoniais Contabilidade Patrimonial Custos (Ideal)

32 GESTÃ O ORÇAMENT O PLANEJAMEN TO

33 Conclusão Em Pinhais, a gestão municipal tem pautado a sua atuação no cumprimento das propostas apresentadas à população e, como retorno principal desse bom gerenciamento dos recursos públicos, Luizão foi reeleito Prefeito, em 2012, com o maior percentual de votos válidos do Brasil (93,7% dos votos válidos).

34 Não é o mais forte que sobrevive, nem o mais inteligente, mas o que melhor se adapta às mudanças. Charles Darwin

35 OBRIGAD O PREFEITURA MUNICIPAL DE PINHAIS ESTA APRESENTAÇÃO ESTARÁ DISPONÍVEL NO SITE: Secretaria Municipal de Finanças Departamento de Orçamento Rua Wanda dos Santos Mallman, 536 Centro - Pinhais PR CEP: Tel: / orcamento@pinhais.pr.gov.br

Sistema de Custos do Setor Público: a experiência brasileira

XXIII SEMINÁRIO INTERNACIONAL DO CILEA Sistema de Custos do Setor Público: a experiência brasileira Nelson Machado Camboriu, julho 2011 Ambiente e Desafios Democratização e ampliação da participação social

XXIII SEMINÁRIO INTERNACIONAL DO CILEA Sistema de Custos do Setor Público: a experiência brasileira Nelson Machado Camboriu, julho 2011 Ambiente e Desafios Democratização e ampliação da participação social

Custos no Serviço Público. Brasília DF 18 DE SETEMBRO DE 2014

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DE CONTABILIDADE COORDENAÇÃO DE CUSTOS GOVERNAMENTAIS ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL Março

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DE CONTABILIDADE COORDENAÇÃO DE CUSTOS GOVERNAMENTAIS ENTENDENDO OS DEMONSTRATIVOS DE CUSTOS DO GOVERNO DO DISTRITO FEDERAL Março

Custos no Setor Público: Ferramenta do Controle Social e da Transparência dos Gastos Públicos

Custos no Setor Público: Ferramenta do Controle Social e da Transparência dos Gastos Públicos 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado ao tomar a decisão, haverá

Custos no Setor Público: Ferramenta do Controle Social e da Transparência dos Gastos Públicos 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado ao tomar a decisão, haverá

SISTEMA DE CUSTOS Ajustes Contábeis. Coordenação-Geral de Contabilidade

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

o Povo do.município de Fruta de Leite, por seus representantes

Projeto de Lei N.o Çl1- /2015 "Estima a Receita e Fixa a Despesa do Município de Fruta de Leite para o Exercício Financeiro de 2016 e dá outras Providências". o Povo do.município de Fruta de Leite, por

Projeto de Lei N.o Çl1- /2015 "Estima a Receita e Fixa a Despesa do Município de Fruta de Leite para o Exercício Financeiro de 2016 e dá outras Providências". o Povo do.município de Fruta de Leite, por

Execução Orçamentária e Financeira

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

ESTADO DO AMAZONAS PREFEITURA MUNICIPAL DE MANAUS PODER EXECUTIVO

QUADRO I - RECEITA ORÇAMENTÁRIA POR CATEGORIA E FONTE 1. RECEITAS CORRENTES 3.770.007.000 Receita Tributária 976.512.000 Receita de Contribuições 251.081.000 Receita Patrimonial 76.136.000 Receita de Serviços

QUADRO I - RECEITA ORÇAMENTÁRIA POR CATEGORIA E FONTE 1. RECEITAS CORRENTES 3.770.007.000 Receita Tributária 976.512.000 Receita de Contribuições 251.081.000 Receita Patrimonial 76.136.000 Receita de Serviços

PREFEITURA DE XINGUARA

50/000-20 Anexo IV - Programas, Metas e Ações - (PPA Inicial) Página de 5 Programa: 000 AÇÃO LEGISLATIVA Manutenção da CMX através do apoio financeiro às atividades legislativas, custeio de despesas administrativas,

50/000-20 Anexo IV - Programas, Metas e Ações - (PPA Inicial) Página de 5 Programa: 000 AÇÃO LEGISLATIVA Manutenção da CMX através do apoio financeiro às atividades legislativas, custeio de despesas administrativas,

3601 - SECRETARIA DE GESTÃO ESTRATÉGICA E RELAÇÕES INTERNACIONAIS - ADMINISTRAÇÃO DIRETA

3601 - SECRETARIA DE GESTÃO ESTRATÉGICA E RELAÇÕES INTERNACIONAIS - ADMINISTRAÇÃO DIRETA Legislação: Lei nº 15.506, de 31 de julho de 1991; Decreto nº 15.813, de 24 de abril de 1992; Lei nº 15.738, de

3601 - SECRETARIA DE GESTÃO ESTRATÉGICA E RELAÇÕES INTERNACIONAIS - ADMINISTRAÇÃO DIRETA Legislação: Lei nº 15.506, de 31 de julho de 1991; Decreto nº 15.813, de 24 de abril de 1992; Lei nº 15.738, de

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Sistema de Informações Gerenciais (Roteiro de Demonstração)

") #.1.1 Disponibilizar informações de interesse do administrador, através de integração com diversos sistemas da administração municipal; Arquivos > Customização do Sistema #.1.2 #.1.3 #.1.4 #.1.5 Permitir

#.1.1 Disponibilizar informações de interesse do administrador, através de integração com diversos sistemas da administração municipal; Arquivos > Customização do Sistema #.1.2 #.1.3 #.1.4 #.1.5 Permitir

GESTÃO DO SISTEMA DE ILUMINAÇÃO PÚBLICA ASPECTOS LEGAIS, ADMINISTRATIVOS E CONTÁBEIS

GESTÃO DO SISTEMA DE ILUMINAÇÃO PÚBLICA ASPECTOS LEGAIS, ADMINISTRATIVOS E CONTÁBEIS ILUMEXPO 2014 3ª Exposição e Fórum de Gestão de Iluminação Pública Luciana Hamada Junho 2014 IBAM, MUNICÍPIO E DESENVOLVIMENTO

GESTÃO DO SISTEMA DE ILUMINAÇÃO PÚBLICA ASPECTOS LEGAIS, ADMINISTRATIVOS E CONTÁBEIS ILUMEXPO 2014 3ª Exposição e Fórum de Gestão de Iluminação Pública Luciana Hamada Junho 2014 IBAM, MUNICÍPIO E DESENVOLVIMENTO

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

ESTRUTURA ADMINISTRATIVA. Autor: Sidnei Di Bacco/Advogado

ESTRUTURA ADMINISTRATIVA Autor: Sidnei Di Bacco/Advogado LEGISLAÇÃO ADMINISTRATIVA BÁSICA Estrutura administrativa Estatuto dos servidores Estatuto do magistério PCS dos servidores comissionados PCS dos

ESTRUTURA ADMINISTRATIVA Autor: Sidnei Di Bacco/Advogado LEGISLAÇÃO ADMINISTRATIVA BÁSICA Estrutura administrativa Estatuto dos servidores Estatuto do magistério PCS dos servidores comissionados PCS dos

RECEITA. Despesas Correntes, sob forma: Tributária Patrimonial Industrial Recursos financeiros Outras. Tributo: Definição: Receita derivada,

RECEITA Definição : receita recebida de pessoa de direito público Definição: Receita recebida de pessoas de direito público ou privado, ou privado, para atender despesas classificáveis em para atender

RECEITA Definição : receita recebida de pessoa de direito público Definição: Receita recebida de pessoas de direito público ou privado, ou privado, para atender despesas classificáveis em para atender

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

EIXO 3 ADMINISTRÇÃO PÚBLICA. D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni. Aula 5

Professor: James Giacomoni. Aula 5") EIXO 3 ADMINISTRÇÃO PÚBLICA D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni Aula 5 17 a 19, 21 a 25, 28 e 29 de novembro de 2011 Classificações orçamentárias Despesa

EIXO 3 ADMINISTRÇÃO PÚBLICA D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni Aula 5 17 a 19, 21 a 25, 28 e 29 de novembro de 2011 Classificações orçamentárias Despesa

O GOVERNADOR DO ESTADO DO RIO GRANDE DO NORTE: FAÇO SABER que o Poder Legislativo decreta e eu sanciono a seguinte Lei:

Lei nº 7.915, de 08 de janeiro de 2001. Altera o texto da Lei nº 7.893, de 19 de dezembro de 2000 e seus anexos, que estima a receita e fixa a despesa do Estado do Rio Grande do Norte para o exercício

Lei nº 7.915, de 08 de janeiro de 2001. Altera o texto da Lei nº 7.893, de 19 de dezembro de 2000 e seus anexos, que estima a receita e fixa a despesa do Estado do Rio Grande do Norte para o exercício

O PREFEITO DE GOIÂNIA, no uso de suas atribuições legais, nos

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

Câmara Municipal de Uberaba Sua Confiança. Nosso Trabalho. LEI N.º 9.623

Sua Confiança. Nosso Trabalho. LEI N.º 9.623 Estima a receita e fixa a despesa do Município de Uberaba para o exercício de 2005, e contém outras disposições. O Povo do Município de Uberaba, Estado de Minas

Sua Confiança. Nosso Trabalho. LEI N.º 9.623 Estima a receita e fixa a despesa do Município de Uberaba para o exercício de 2005, e contém outras disposições. O Povo do Município de Uberaba, Estado de Minas

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Contabilidade Pública. Aula 1. Apresentação. Aula 1. Conceitos e definições. Bases legais. Contabilidade Pública.

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

RECEITAS DE CAPITAL 88.883.221 OPERAÇÕES DE CRÉDITO 59.214..075 TRANSFERÊNCIAS DE CAPITAL 29.669.146 TOTAL 1.136.493.735

LEI Nº 16.929 DE 15 DE DEZEMBRO DE 2003 ESTIMA A RECEITA E FIXA A DESPESA DA PREFEITURA DO RECIFE PARA O EXERCÍCIO DE 2004. O POVO DA CIDADE DO RECIFE, POR SEUS REPRESENTANTES, DECRETA E EU, EM SEU NOME,

LEI Nº 16.929 DE 15 DE DEZEMBRO DE 2003 ESTIMA A RECEITA E FIXA A DESPESA DA PREFEITURA DO RECIFE PARA O EXERCÍCIO DE 2004. O POVO DA CIDADE DO RECIFE, POR SEUS REPRESENTANTES, DECRETA E EU, EM SEU NOME,

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais. Sistema SIM-AM. Elaboração: Núcleo SIM-AM TCE/PR

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais Sistema SIM-AM Elaboração: Núcleo SIM-AM TCE/PR Sistema SIM-AM Histórico Funcionamento Conteúdo Aplicações Pca Anual em Papel LC 101/2000

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais Sistema SIM-AM Elaboração: Núcleo SIM-AM TCE/PR Sistema SIM-AM Histórico Funcionamento Conteúdo Aplicações Pca Anual em Papel LC 101/2000

PREFEITURA MUNICIPAL DE CASTELO - ES CONSOLIDADO ESPÍRITO SANTO 27.165

001 - CÂMARA MUNICIPAL DE CASTELO 001 - CÂMARA MUNICIPAL DE CASTELO 01 Legislativa 2.410.000,00 450.000,00 2.860.000,00 01031 Ação Legislativa 2.410.000,00 450.000,00 2.860.000,00 010310001 APOIO ADMINISTRATIVO

001 - CÂMARA MUNICIPAL DE CASTELO 001 - CÂMARA MUNICIPAL DE CASTELO 01 Legislativa 2.410.000,00 450.000,00 2.860.000,00 01031 Ação Legislativa 2.410.000,00 450.000,00 2.860.000,00 010310001 APOIO ADMINISTRATIVO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

Notas Explicativas às Demonstrações Contábeis Do Município de Carlos Barbosa, do Exercício de 2013, de forma consolidada.

Notas Explicativas às Demonstrações Contábeis Do Município de Carlos Barbosa, do Exercício de 2013, de forma consolidada. NOTA 1 - Contexto Operacional A administração direta desta municipalidade compreende

Notas Explicativas às Demonstrações Contábeis Do Município de Carlos Barbosa, do Exercício de 2013, de forma consolidada. NOTA 1 - Contexto Operacional A administração direta desta municipalidade compreende

PODER EXECUTIVO ANEXO I ATRIBUIÇÕES DO CARGO DE ESPECIALISTA EM POLÍTICAS PÚBLICAS E GESTÃO GOVERNAMENTAL

ANEXO I ATRIBUIÇÕES DO CARGO DE ESPECIALISTA EM POLÍTICAS PÚBLICAS E GESTÃO GOVERNAMENTAL a) formulação, implantação e avaliação de políticas públicas voltadas para o desenvolvimento sócio-econômico e

ANEXO I ATRIBUIÇÕES DO CARGO DE ESPECIALISTA EM POLÍTICAS PÚBLICAS E GESTÃO GOVERNAMENTAL a) formulação, implantação e avaliação de políticas públicas voltadas para o desenvolvimento sócio-econômico e

MUNICÍPIO - UBATUBA PLANO PLURIANUAL 2014-2017 ANEXO I - Planejamento Orçamentário - PPA: Fontes de Financiamento dos Programas Governamentais

MUNICÍPIO - UBATUBA PLANO PLURIANUAL 2014-2017 ANEXO I - Planejamento Orçamentário - PPA: Fontes de Financiamento dos Programas Governamentais Valores em R$ mil % S/ 2014 2015 2016 2017 TOTAL TOTAL DIRETA

MUNICÍPIO - UBATUBA PLANO PLURIANUAL 2014-2017 ANEXO I - Planejamento Orçamentário - PPA: Fontes de Financiamento dos Programas Governamentais Valores em R$ mil % S/ 2014 2015 2016 2017 TOTAL TOTAL DIRETA

PREFEITURA MUNICIPAL DO PAULISTA SECRETARIA DE FINANÇAS

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

Marcones Libório de Sá Prefeito

Mensagem n. 010 /2015 Salgueiro, 14 de Setembro de 2015. Senhor Presidente, Senhores (as) Vereadores (as), Considerando os princípios de descentralização e transparência, que tem levado esta administração

Mensagem n. 010 /2015 Salgueiro, 14 de Setembro de 2015. Senhor Presidente, Senhores (as) Vereadores (as), Considerando os princípios de descentralização e transparência, que tem levado esta administração

CURSO GESTÃO ORÇAMENTÁRIA, FINANCEIRA E CONTRATAÇÕES PÚBLICAS PARA MUNICÍPIOS. EDITAL 2011

1. Apresentação CURSO GESTÃO ORÇAMENTÁRIA, FINANCEIRA E CONTRATAÇÕES PÚBLICAS PARA MUNICÍPIOS. EDITAL 2011 A Escola de Administração Fazendária Esaf em parceria com a coordenação do Programa Nacional de

1. Apresentação CURSO GESTÃO ORÇAMENTÁRIA, FINANCEIRA E CONTRATAÇÕES PÚBLICAS PARA MUNICÍPIOS. EDITAL 2011 A Escola de Administração Fazendária Esaf em parceria com a coordenação do Programa Nacional de

DECRETO N 026 de 28 de março de 2012. O Prefeito de Capão do Leão, Estado do Rio Grande do Sul no uso de suas atribuições: DECRETA

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

CÓDIGO FUNÇÃO / SUBFUNÇÃO / PROGRAMA / PROJETO OU ATIVIDADE OP. ESPECIAIS PROJETOS ATIVIDADES TOTAL

02 GOVERNO MUNICIPAL Prefeitura Municipal de Uniflor - PR Página: 01 / 36 4 ADMINISTRAÇÃO 31.143,31 31.143,31 04 122 ADMINISTRAÇÃO GERAL 26.912,34 26.912,34 04 122 0002 Administraçao Transparente e para

02 GOVERNO MUNICIPAL Prefeitura Municipal de Uniflor - PR Página: 01 / 36 4 ADMINISTRAÇÃO 31.143,31 31.143,31 04 122 ADMINISTRAÇÃO GERAL 26.912,34 26.912,34 04 122 0002 Administraçao Transparente e para

ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

CÂMARA MUNICIPAL DE MANAUS DIRETORIA LEGISLATIVA

LEI Nº 2.051, DE 23 DE OUTUBRO DE 2015 (D.O.M. 23.10.2015 N. 3.759 Ano XVI) DISPÕE sobre a estrutura organizacional da Secretaria Municipal de Administração, Planejamento e Gestão Semad, suas finalidades

LEI Nº 2.051, DE 23 DE OUTUBRO DE 2015 (D.O.M. 23.10.2015 N. 3.759 Ano XVI) DISPÕE sobre a estrutura organizacional da Secretaria Municipal de Administração, Planejamento e Gestão Semad, suas finalidades

PREFEITURA MUNICIPAL DE UMUARAMA ESTADO DO PARANÁ

ERRATA - EDITAL N 058/2010 CONCURSO PÚBLICO SÚMULA: Dispõe sobre a retificação do Edital nº. 056/2010 que trata da abertura de vagas para o Concurso Público Municipal. O Presidente da Comissão Especial

ERRATA - EDITAL N 058/2010 CONCURSO PÚBLICO SÚMULA: Dispõe sobre a retificação do Edital nº. 056/2010 que trata da abertura de vagas para o Concurso Público Municipal. O Presidente da Comissão Especial

Atribuições do órgão conforme a Lei nº 3.063, de 29 de maio de 2013: TÍTULO II DAS COMPETÊNCIAS DOS ÓRGÃOS DA ADMINISTRAÇÃO DIRETA

SECRETARIA MUNICIPAL DE INFRAESTRUTURA E OBRAS End: Travessa Anchieta, S-55 Centro Fone: (14) 3283-9570 ramal 9587 Email: engenharia@pederneiras.sp.gov.br Responsável: Fábio Chaves Sgavioli Atribuições

SECRETARIA MUNICIPAL DE INFRAESTRUTURA E OBRAS End: Travessa Anchieta, S-55 Centro Fone: (14) 3283-9570 ramal 9587 Email: engenharia@pederneiras.sp.gov.br Responsável: Fábio Chaves Sgavioli Atribuições

ESTADO DE GOIÁS MARCONI FERREIRA PERILLO JUNIOR GOVERNADOR DO ESTADO ANA CARLA ABRÃO COSTA SECRETÁRIA DE ESTADO DA FAZENDA

ESTADO DE GOIÁS MARCONI FERREIRA PERILLO JUNIOR GOVERNADOR DO ESTADO ANA CARLA ABRÃO COSTA SECRETÁRIA DE ESTADO DA FAZENDA ESTADO DE GOIAS SECRETARIA DA FAZENDA SUPERINTENDENTE DE CONTABILIDADE GERAL SUSEL

ESTADO DE GOIÁS MARCONI FERREIRA PERILLO JUNIOR GOVERNADOR DO ESTADO ANA CARLA ABRÃO COSTA SECRETÁRIA DE ESTADO DA FAZENDA ESTADO DE GOIAS SECRETARIA DA FAZENDA SUPERINTENDENTE DE CONTABILIDADE GERAL SUSEL

A CÂMARA MUNICIPAL DE CAIAPÔNIA, ESTADO DE GOIÁS, APROVA E EU, PREFEITO MUNICIPAL, SANCIONO A SEGUINTE LEI: TÍTULO II DISPOSIÇÕES GERAIS

LEI N o 1.633 DE 14 DE JANEIRO DE 2013. DEFINE A NOVA ESTRUTURA ADMINISTRATIVA DO MUNICÍPIO DE CAIAPÔNIA E DETERMINA OUTRAS PROVIDÊNCIAS A CÂMARA MUNICIPAL DE CAIAPÔNIA, ESTADO DE GOIÁS, APROVA E EU, PREFEITO

LEI N o 1.633 DE 14 DE JANEIRO DE 2013. DEFINE A NOVA ESTRUTURA ADMINISTRATIVA DO MUNICÍPIO DE CAIAPÔNIA E DETERMINA OUTRAS PROVIDÊNCIAS A CÂMARA MUNICIPAL DE CAIAPÔNIA, ESTADO DE GOIÁS, APROVA E EU, PREFEITO

Sistema de Informação de Custos do Governo Federal. Coordenação-Geral de Contabilidade da União STN/CCONT

Sistema de Informação de Custos do Governo Federal Coordenação-Geral de Contabilidade da União STN/CCONT Estratégia de Desenvolvimento GRADUALISMO Sistema de custos para o setor público Complexidade Abrangência

Sistema de Informação de Custos do Governo Federal Coordenação-Geral de Contabilidade da União STN/CCONT Estratégia de Desenvolvimento GRADUALISMO Sistema de custos para o setor público Complexidade Abrangência

Contabilidade Pública. Aula 3. Apresentação. Definição de Receita Pública. Receita Pública. Classificação da Receita Pública

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

APAE - ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE DIADEMA Demonstrações financeiras de 2013 comparativo 2012 BALANÇO PATRIMONIAL

BALANÇO PATRIMONIAL A T I V O 2013 2012 ATIVO CIRCULANTE 500.580 566.437 DISPONIBILIDADES 477.026 544.078 Caixa e Bancos Recursos Livres - Assistência Social 6.774 23.649 Bancos Recursos Terceiros - Assistência

BALANÇO PATRIMONIAL A T I V O 2013 2012 ATIVO CIRCULANTE 500.580 566.437 DISPONIBILIDADES 477.026 544.078 Caixa e Bancos Recursos Livres - Assistência Social 6.774 23.649 Bancos Recursos Terceiros - Assistência

PREFEITURA MUNICIPAL DE SERROLÂNDIA BAHIA CNPJ 14.196.703/0001-41

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

SEMINÁRIO COM OS GESTORES DOS PROGRAMAS DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS SISTEMA DE CUSTOS DO GOVERNO FEDERAL ESTÁGIO ATUAL

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União - COINC SEMINÁRIO COM OS GESTORES DOS PROGRAMAS DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS SISTEMA DE CUSTOS

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União - COINC SEMINÁRIO COM OS GESTORES DOS PROGRAMAS DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS SISTEMA DE CUSTOS

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

Contabilidade Pública. Aula 6. Apresentação. Demonstração do Balanço Patrimonial. Demonstração dos Fluxos de Caixa. Necessidade e Função

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

Secretarias, competências e horários de funcionamento. Secretaria de Administração, Planejamento e Gestão

Secretarias, competências e horários de funcionamento Secretaria de Administração, Planejamento e Gestão (Horário de funcionamento: das 07:00 as 13:00 horas) I - recebimento e processamento de reclamações,

Secretarias, competências e horários de funcionamento Secretaria de Administração, Planejamento e Gestão (Horário de funcionamento: das 07:00 as 13:00 horas) I - recebimento e processamento de reclamações,

SISTEMA DECUSTOS E INFORMAÇÕESGERENCIAIS NO BANCOCENTRAL DOBRASIL. Outubro/2012

SISTEMA DECUSTOS E INFORMAÇÕESGERENCIAIS NO BANCOCENTRAL DOBRASIL Outubro/2012 1. Antecedentes 2. Características 3. Módulo de Apontamentos 4. SAS/ABM 5. MIG - Módulo de informações gerenciais 6. Alguns

SISTEMA DECUSTOS E INFORMAÇÕESGERENCIAIS NO BANCOCENTRAL DOBRASIL Outubro/2012 1. Antecedentes 2. Características 3. Módulo de Apontamentos 4. SAS/ABM 5. MIG - Módulo de informações gerenciais 6. Alguns

ESTRUTURA SENAI 2 0 1 3

ESTRUTURA SENAI 2 0 1 3 Estrutura Administrativa Financeira Estrutura Técnica DIRETORIA REGIONAL MISSÃO DA DIRETORIA Gerenciar todas as ações do Departamento Regional relacionadas aos aspectos políticos,

ESTRUTURA SENAI 2 0 1 3 Estrutura Administrativa Financeira Estrutura Técnica DIRETORIA REGIONAL MISSÃO DA DIRETORIA Gerenciar todas as ações do Departamento Regional relacionadas aos aspectos políticos,

10122 ADMINISTRAÇÃO GERAL 252.311,25 101220001 SUSTENTAÇÃO ADMINISTRATIVA 252.311,25 Total Unidade: 252.311,25

2-0216 - SECRETARIA MUNICIPAL DE SAÚDE 10 SAÚDE 10122 ADMINISTRAÇÃO GERAL 101220001 SUSTENTAÇÃO ADMINISTRATIVA Total : 04 ADMINISTRAÇÃO 0217 - SECRETARIA MUNICIPAL DE COMUNICAÇÃO SOCIAL 04122 ADMINISTRAÇÃO

2-0216 - SECRETARIA MUNICIPAL DE SAÚDE 10 SAÚDE 10122 ADMINISTRAÇÃO GERAL 101220001 SUSTENTAÇÃO ADMINISTRATIVA Total : 04 ADMINISTRAÇÃO 0217 - SECRETARIA MUNICIPAL DE COMUNICAÇÃO SOCIAL 04122 ADMINISTRAÇÃO

CÂMARA MUNICIPAL DE MANAUS

O PREFEITO DE MANAUS LEI DELEGADA N 10, DE 31 DE JULHO DE 2013 (D.O.M. 31.07.2013 N. 3221 Ano XIV) DISPÕE sobre a estrutura organizacional da SECRETARIA MUNICIPAL DE FINANÇAS, TECNOLOGIA DA INFORMAÇÃO

O PREFEITO DE MANAUS LEI DELEGADA N 10, DE 31 DE JULHO DE 2013 (D.O.M. 31.07.2013 N. 3221 Ano XIV) DISPÕE sobre a estrutura organizacional da SECRETARIA MUNICIPAL DE FINANÇAS, TECNOLOGIA DA INFORMAÇÃO

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro - Anexo 13 (Manual de Contabilidade Aplicada ao Setor Público MCASP) Portaria STN nº 437/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 2014 PERÍODO(MÊS)

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro - Anexo 13 (Manual de Contabilidade Aplicada ao Setor Público MCASP) Portaria STN nº 437/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 2014 PERÍODO(MÊS)

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Classificação por Categoria Econômica

Classificação por Categoria Econômica 1. Classificação A classificação por categoria econômica é importante para o conhecimento do impacto das ações de governo na conjuntura econômica do país. Ela possibilita

Classificação por Categoria Econômica 1. Classificação A classificação por categoria econômica é importante para o conhecimento do impacto das ações de governo na conjuntura econômica do país. Ela possibilita

CÂMARA MUNICIPAL DE MANAUS DIRETORIA LEGISLATIVA

LEI Nº 2.054, DE 29 DE OUTUBRO DE 2015 (D.O.M. 29.10.2015 N. 3.763 Ano XVI) DISPÕE sobre a estrutura organizacional da Secretaria Municipal de Finanças, Tecnologia da Informação e Controle Interno Semef,

LEI Nº 2.054, DE 29 DE OUTUBRO DE 2015 (D.O.M. 29.10.2015 N. 3.763 Ano XVI) DISPÕE sobre a estrutura organizacional da Secretaria Municipal de Finanças, Tecnologia da Informação e Controle Interno Semef,

PREFEITURA MUNICIPAL DE URUAÇU ESTADO DE GOIÁS PODER EXECUTIVO SECRETARIA MUNICIPAL DE ADMINISTRAÇÃO CNPJ 01.219.807/0001-82

Lei n.º 1.482/2009 Uruaçu-Go., 31 de agosto de 2009. Dispõe sobre a criação da Secretaria Municipal de Transporte e Serviços Urbanos altera a lei 1.313/2005 e dá outras O PREFEITO MUNICIPAL DE URUAÇU,

Lei n.º 1.482/2009 Uruaçu-Go., 31 de agosto de 2009. Dispõe sobre a criação da Secretaria Municipal de Transporte e Serviços Urbanos altera a lei 1.313/2005 e dá outras O PREFEITO MUNICIPAL DE URUAÇU,

PREFEITURA MUNICIPAL DE CRUZEIRO DO SUL PPA 2010/2013 CLASSIFICAÇÃO DOS PROGRAMAS E AÇÕES POR FUNÇÃO E SUBFUNÇÃO SUBFUNÇÃO PROGRAMA AÇÃO

FUNÇÃO: 01 - LEGISLATIVA 031 Ação Legislativa 0001 - Execução da Ação Legislativa Manutenção das Atividades Legislativas FUNÇÃO: 02 - JUDICIÁRIA 122 Administração Geral 0006 - Defesa Jurídica do Município

FUNÇÃO: 01 - LEGISLATIVA 031 Ação Legislativa 0001 - Execução da Ação Legislativa Manutenção das Atividades Legislativas FUNÇÃO: 02 - JUDICIÁRIA 122 Administração Geral 0006 - Defesa Jurídica do Município

O que é o PMAT e qual o seu objetivo

BNDES PMAT O que é o PMAT e qual o seu objetivo É uma modalidade de financiamento do BNDES, que tem como objetivo auxiliar na modernização da administração tributária e a melhoria da qualidade do gasto

BNDES PMAT O que é o PMAT e qual o seu objetivo É uma modalidade de financiamento do BNDES, que tem como objetivo auxiliar na modernização da administração tributária e a melhoria da qualidade do gasto

Cronograma de ações dos procedimentos contábeis patrimoniais e específicos adotados e a serem implementados até 2014

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

R$ 1,00 2012 2013 2014 2015 Total. VALORES PREVISTOS POR UNIDADE ORÇAMENTÁRIA R$ 1,00 2012 2013 2014 2015 Total Unidades Orçamentárias

PPA 212-215 PROGRAMA - 546 - Gestão, Manutenção e Serviços ao Estado Valor Global R$ 1, 2.888.542.769 2.993.951.96 3.133.467.663 3.281.47.521 12.297.369.859 ÓRGAO:1 - Assembleia Legislativa VALORES PREVISTOS

PPA 212-215 PROGRAMA - 546 - Gestão, Manutenção e Serviços ao Estado Valor Global R$ 1, 2.888.542.769 2.993.951.96 3.133.467.663 3.281.47.521 12.297.369.859 ÓRGAO:1 - Assembleia Legislativa VALORES PREVISTOS

Sistema de Informações de Custos do Governo Federal

Sistema de Informações de Custos do Governo Federal ABOP Slide 1 INTRODUÇÃO APRESENTAÇÃO ASPECTOS NORMATIVOS CONTEXTUALIZAÇÃO HISTÓRICA CONTABILIDADE DE CUSTOS APLICADA AO SETOR PÚBLICO MODELO SISTÊMICO

Sistema de Informações de Custos do Governo Federal ABOP Slide 1 INTRODUÇÃO APRESENTAÇÃO ASPECTOS NORMATIVOS CONTEXTUALIZAÇÃO HISTÓRICA CONTABILIDADE DE CUSTOS APLICADA AO SETOR PÚBLICO MODELO SISTÊMICO

11 MODELO DE PLANO DE CONTAS

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

PREFEITURA MUNICIPAL DE TEIXEIRA DE FREITAS ESTADO DA BAHIA

_ LEI Nº 429/07 Cria a Secretaria Municipal de Planejamento, Desenvolvimento e Gestão, e dá outras providências. O Prefeito Municipal de Teixeira de Freitas, Estado da Bahia. Faço saber que a Câmara Municipal

_ LEI Nº 429/07 Cria a Secretaria Municipal de Planejamento, Desenvolvimento e Gestão, e dá outras providências. O Prefeito Municipal de Teixeira de Freitas, Estado da Bahia. Faço saber que a Câmara Municipal

DECRETO Nº 27.438 DE 12 DE DEZEMBRO DE 2006.

DECRETO Nº 27.438 DE 12 DE DEZEMBRO DE 2006. Dispõe sobre a Estrutura Organizacional da Secretaria Municipal de Fazenda e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 27.438 DE 12 DE DEZEMBRO DE 2006. Dispõe sobre a Estrutura Organizacional da Secretaria Municipal de Fazenda e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO

Município de Indiara, Estado de Goiás PODER: EXECUTIVO") ANEXO II ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO ITEM DISCRIMINAÇÃO PRAZO 1. Reconhecimento, mensuração

ANEXO II ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO ITEM DISCRIMINAÇÃO PRAZO 1. Reconhecimento, mensuração

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 99.562,86D 118.646,81D 1/9 ATIVO CAIXA CONTA CIRCULANTE E ÚNICA EQUIVALENTES DE CAIXA EM MOEDA NACIONAL - CONSOLIDAÇÃO 97.962,86D 250.343,95 231.260,00

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 99.562,86D 118.646,81D 1/9 ATIVO CAIXA CONTA CIRCULANTE E ÚNICA EQUIVALENTES DE CAIXA EM MOEDA NACIONAL - CONSOLIDAÇÃO 97.962,86D 250.343,95 231.260,00

Câmpus FLORIANÓPOLIS. 12 23,08% Discentes (alunos) 10 19,23% Comunidade 0 0,00%

10 19,23% Comunidade 0 0,00%") Diagnóstico Planejamento PDI 2014-2018 Período de respostas: 05/09/13 a 18/09/13 Questionários Respondidos 52 Docentes 30 57,69% Técnicos-Administrativos 12 23,08% Discentes (alunos) 10 19,23% Comunidade

Diagnóstico Planejamento PDI 2014-2018 Período de respostas: 05/09/13 a 18/09/13 Questionários Respondidos 52 Docentes 30 57,69% Técnicos-Administrativos 12 23,08% Discentes (alunos) 10 19,23% Comunidade

ANEXO II COMPATIBILIZAÇÃO DE AÇÕES ORÇAMENTÁRIAS COM O PPA E LDO PROGRAMAS GOVERNAMENTAIS DE GESTÃO, MANUTENÇÃO E SERVIÇOS AO ESTADO

Lei de Diretrizes Orçamentárias 204 ANEXO II COMPATIBILIZAÇÃO DE AÇÕES ORÇAMENTÁRIAS COM O PPA E LDO PROGRAMAS GOVERNAMENTAIS DE GESTÃO, MANUTENÇÃO E SERVIÇOS AO ESTADO Código 000 Programa de Gestão, Manutenção

Lei de Diretrizes Orçamentárias 204 ANEXO II COMPATIBILIZAÇÃO DE AÇÕES ORÇAMENTÁRIAS COM O PPA E LDO PROGRAMAS GOVERNAMENTAIS DE GESTÃO, MANUTENÇÃO E SERVIÇOS AO ESTADO Código 000 Programa de Gestão, Manutenção

33201 - Instituto Nacional do Seguro Social

Quadro Síntese - Função, Subfunção e Programa Total Órgão Total Unidade Função Total Subfunção Total Programa Total 09. Previdência Social 5.338.121.201 122. Administração Geral 1.919.387.533 0083. Previdência

Quadro Síntese - Função, Subfunção e Programa Total Órgão Total Unidade Função Total Subfunção Total Programa Total 09. Previdência Social 5.338.121.201 122. Administração Geral 1.919.387.533 0083. Previdência

Capacitação em Elaboração e Análise dos Demonstrativos Fiscais no Setor Público. de Contabilidade

Capacitação em Elaboração e Análise dos Demonstrativos Fiscais no Setor Público Secretaria do Tesouro Nacional Conselho Federal de Contabilidade Abril 2011 Atendimento ao Disposto Legal LRF Art. 64 1º

Capacitação em Elaboração e Análise dos Demonstrativos Fiscais no Setor Público Secretaria do Tesouro Nacional Conselho Federal de Contabilidade Abril 2011 Atendimento ao Disposto Legal LRF Art. 64 1º

Município de Carmo do Paranaíba CNPJ: 18.602.029/0001-09

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

Governo do Estado do Piauí Secretaria da Fazenda Unidade de Gestão Financeira e Contábil do Estado Gerência de Controle Contábil

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

NOTA TÉCNICA Nº 09/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

SIOPS. Sistema de Informações sobre Orçamentos Públicos em Saúde. Orçamento e Contabilidade aplicável ao SIOPS

SIOPS Sistema de Informações sobre Orçamentos Públicos em Saúde Orçamento e Contabilidade aplicável ao SIOPS Departamento de Economia da Saúde e Desenvolvimento Secretaria Executiva / Ministério da Saúde

SIOPS Sistema de Informações sobre Orçamentos Públicos em Saúde Orçamento e Contabilidade aplicável ao SIOPS Departamento de Economia da Saúde e Desenvolvimento Secretaria Executiva / Ministério da Saúde

POA 2007 - TCE/MA De 01/01/2007 a 31/12/2007

Extrato de Programação de POA Emitido Em 19/12/2007 13:15:45 POA 2007 - TCE/MA De 01/01/2007 a 31/12/2007 Identificação Tipo: Projeto Nº de revisão: 1 Última modificação em: 06/03/2007 Setor Responsável:

Extrato de Programação de POA Emitido Em 19/12/2007 13:15:45 POA 2007 - TCE/MA De 01/01/2007 a 31/12/2007 Identificação Tipo: Projeto Nº de revisão: 1 Última modificação em: 06/03/2007 Setor Responsável:

Sistema de Gestão de Custos: Cumprindo a LRF. Selene Peres Peres Nunes

Sistema de Gestão de Custos: Cumprindo a LRF Selene Peres Peres Nunes 03/8/2015 Por que avaliação de custos no setor público? possível realocação orçamentária (uso no orçamento) onde podem ser realizados

Sistema de Gestão de Custos: Cumprindo a LRF Selene Peres Peres Nunes 03/8/2015 Por que avaliação de custos no setor público? possível realocação orçamentária (uso no orçamento) onde podem ser realizados

01. Câmara Municipal. 02. Secretaria Municipal de Governo. 03. Gabinete do Vice-Prefeito. 04. Procuradoria Geral do Município

Estrutura Administrativa e Principais 01. Câmara Municipal - Lei Orgânica do Município de Teresina, de 05 de abril de 1991. - Votar o Orçamento Anual e o Plano Plurianual, bem como autorizar abertura de

Estrutura Administrativa e Principais 01. Câmara Municipal - Lei Orgânica do Município de Teresina, de 05 de abril de 1991. - Votar o Orçamento Anual e o Plano Plurianual, bem como autorizar abertura de

Apropriação de Custos Públicos - ACP:

Secretaria da Fazenda IV Jornada Brasileira de Controle Interno Florianópolis SC 11.07.2002 Apropriação de Custos Públicos - ACP: Uma Exigência da Lei de Responsabilidade Fiscal José Andrade Costa Superintendente

Secretaria da Fazenda IV Jornada Brasileira de Controle Interno Florianópolis SC 11.07.2002 Apropriação de Custos Públicos - ACP: Uma Exigência da Lei de Responsabilidade Fiscal José Andrade Costa Superintendente

PREFEITURA MUNICIPAL DE CASTELO CONSOLIDADO ESPÍRITO SANTO 27.165

001 - CÂMARA MUNICIPAL DE CASTELO 001 - CÂMARA MUNICIPAL DE CASTELO 01 Legislativa 1.405.502,77 1.405.502,77 01031 Ação Legislativa 1.405.502,77 1.405.502,77 010310001 APOIO ADMINISTRATIVO DA CÂMARA MUNICIPAL

001 - CÂMARA MUNICIPAL DE CASTELO 001 - CÂMARA MUNICIPAL DE CASTELO 01 Legislativa 1.405.502,77 1.405.502,77 01031 Ação Legislativa 1.405.502,77 1.405.502,77 010310001 APOIO ADMINISTRATIVO DA CÂMARA MUNICIPAL

O ORÇAMENTO PÚBLICO MUNICIPAL E OS RECURSOS PARA A INFÂNCIA. Exemplo prático

O ORÇAMENTO PÚBLICO MUNICIPAL E OS RECURSOS PARA A INFÂNCIA Exemplo prático Incluir no PPA as ações do plano Proteção Integral, que envolve programas de interesse da INFÂNCIA Um município quer implantar

O ORÇAMENTO PÚBLICO MUNICIPAL E OS RECURSOS PARA A INFÂNCIA Exemplo prático Incluir no PPA as ações do plano Proteção Integral, que envolve programas de interesse da INFÂNCIA Um município quer implantar

Cidades Metropolitanas: Estrutura Fiscal e Capacidade de Financiamento de Investimentos

Cidades Metropolitanas: Estrutura Fiscal e Capacidade de Financiamento de Investimentos Planejamento Urbano O orçamento importa! O Planejamento está subordinado ao orçamento? Restrições orçamentárias ou

Cidades Metropolitanas: Estrutura Fiscal e Capacidade de Financiamento de Investimentos Planejamento Urbano O orçamento importa! O Planejamento está subordinado ao orçamento? Restrições orçamentárias ou

LEI N cf2 ~ r/- DE ~ e DE ~~ DE 2.007. Projeto de Lei n.º 048/2007, de autoriadoodefêxecutivo Municipal.

/ ESTADO DE MATO GROSSO LEI N cf2 ~ r/- DE ~ e DE ~~ DE 2.007. Projeto de Lei n.º 048/2007, de autoriadoodefêxecutivo Municipal. - "Estima a Receita e fixa as Despesas do Município de Barra do Garças,

/ ESTADO DE MATO GROSSO LEI N cf2 ~ r/- DE ~ e DE ~~ DE 2.007. Projeto de Lei n.º 048/2007, de autoriadoodefêxecutivo Municipal. - "Estima a Receita e fixa as Despesas do Município de Barra do Garças,

PMAT Gestão Municipal e Simplificação dos Procedimentos de Licenciamento

PMAT Gestão Municipal e Simplificação dos Procedimentos de Licenciamento PMAT Ambiente de Negócios PMAT Ambiente de negócios Implantação da Lei Geral das Micro e Pequenas Empresas Capacitação de Servidores

PMAT Gestão Municipal e Simplificação dos Procedimentos de Licenciamento PMAT Ambiente de Negócios PMAT Ambiente de negócios Implantação da Lei Geral das Micro e Pequenas Empresas Capacitação de Servidores

Pesquisa sobre o uso das TIC no Setor Público

Pesquisa sobre o uso das TIC no Setor Público TIC Governo Eletrônico 2013 São Paulo, 23 de setembro de 2014 CGI.br Comitê Gestor da Internet no Brasil NIC.br Núcleo de Informação e Coordenação do Ponto

Pesquisa sobre o uso das TIC no Setor Público TIC Governo Eletrônico 2013 São Paulo, 23 de setembro de 2014 CGI.br Comitê Gestor da Internet no Brasil NIC.br Núcleo de Informação e Coordenação do Ponto

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

PREFEITURA MUNICIPAL DE CUIABÁ SECRETARIA MUNICIPAL DE PLANEJAMENTO E FINANÇAS LOA - LEI ORÇAMENTÁRIA ANUAL - 2014

01101 - CÂMARA MUNICIPAL DE CUIABÁ 01 - LEGISLATIVA 031 - Ação Legislativa 0001 - ATUAÇÃO LEGISLATIVA DA CÂMARA MUNICIPAL 2001 - Manutenção e Conservação de Bens Imóveis 37.602.000 37.602.000 37.602.000

01101 - CÂMARA MUNICIPAL DE CUIABÁ 01 - LEGISLATIVA 031 - Ação Legislativa 0001 - ATUAÇÃO LEGISLATIVA DA CÂMARA MUNICIPAL 2001 - Manutenção e Conservação de Bens Imóveis 37.602.000 37.602.000 37.602.000

LEI N.º 3.590 de 2 de maio de 2006.

LEI N.º 3.590 de 2 de maio de 2006. O PREFEITO MUNICIPAL DE URUGUAIANA: Dispõe sobre a Estrutura Administrativa e institui organograma da Câmara Municipal de Uruguaiana e dá outras providências. Faço saber,

LEI N.º 3.590 de 2 de maio de 2006. O PREFEITO MUNICIPAL DE URUGUAIANA: Dispõe sobre a Estrutura Administrativa e institui organograma da Câmara Municipal de Uruguaiana e dá outras providências. Faço saber,

A NOVA CONTABILIDADE DOS MUNICÍPIOS

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

O PREFEITO DO MUNICÍPIO DE SUMARÉ

LEI Nº 5456, DE 14 DE DEZEMBRO DE 2012. Estima a receita e fixa a despesa do Município de Sumaré para o exercício financeiro de 2013, e dá outras providências.- O PREFEITO DO MUNICÍPIO DE SUMARÉ seguinte

LEI Nº 5456, DE 14 DE DEZEMBRO DE 2012. Estima a receita e fixa a despesa do Município de Sumaré para o exercício financeiro de 2013, e dá outras providências.- O PREFEITO DO MUNICÍPIO DE SUMARÉ seguinte

2004 - Assistência Médica e Odontológica aos Servidores Civis, Empregados, Militares e seus Dependentes

Programa 2123 - Programa de Gestão e Manutenção do Ministério do Esporte Número de Ações 10 Tipo: Operações Especiais 09HB - Contribuição da União, de suas Autarquias e Fundações para o Custeio do Regime

Programa 2123 - Programa de Gestão e Manutenção do Ministério do Esporte Número de Ações 10 Tipo: Operações Especiais 09HB - Contribuição da União, de suas Autarquias e Fundações para o Custeio do Regime