FEVEREIRO Caro Cliente,

|

|

|

- Sebastiana Maranhão Leveck

- 8 Há anos

- Visualizações:

Transcrição

1 FEVEREIRO 2014 Caro Cliente, Após um mês bastante conturbado para Brasil, fevereiro trouxe um bom alívio para os mercados de juros (nominal e real), câmbio e risco, com bolsa ainda tendo um desempenho frustrante. A principal notícia do mês para Brasil foi o anúncio do contingenciamento de gastos pelo governo federal, o qual foi bem recebido pelo mercado, pelo menos em transparência e hipóteses mais realistas, embora ainda haja dúvidas com relação à execução do programa de cortes. As taxas futuras de juros embutidas nos contratos vincendos em janeiro de 2015 e 2017 fecharam 62 e 74 pontos-base, respectivamente, enquanto a taxa real de juros na NTN-B com vencimento em 2050 fechou 38 pontos-base. O Real apreciou 2,8% no mês, enquanto o risco-país, medido pelo CDS de 5 anos, caiu 34 pontos-base, ficando em 171. Por outro lado, a bolsa brasileira seguiu a tendência de queda desde o último trimestre de 2013, encerrando fevereiro ligeiramente acima de 47 mil pontos. Com relação a Estados Unidos, o mercado de juros ficou relativamente de lado em fevereiro, enquanto a bolsa americana recuperou as perdas de janeiro, subindo 4,3% no mês. Houve decepção no que se refere aos dados de atividade americana, com índice de surpresa econômica fechando em níveis mais baixos desde meados de No entanto, o clima extremamente frio nos Estados Unidos e o processo de ajuste nos estoques justificaram a não piora da percepção do crescimento americano para os próximos trimestres. 1

2 Cenário Econômico EUA Zona Euro A economia americana iniciou fevereiro com significativa frustação no ISM (índice dos gerentes de compras) de manufatura, que ficou ainda em patamar expansionista, de 51,3 (contra a expectativa dos economistas pesquisados pela Bloomberg, de 56). O mercado de trabalho também foi mais fraco do que se esperava, com a geração líquida de empregos ficando em 113mil em janeiro (vs. expectativa de 180mil postos de trabalho), não suficiente para evitar a queda na taxa de desemprego de 6,7% para 6,6%. As vendas no varejo apresentaram queda de -0,4% (vs. expectativa de 0%), com surpresa negativa também no grupo de controle, importante indicador para consumo no PIB. O mercado imobiliário também ficou aquém das expectativas, embora apresentando uma rápida elevação de preços. Ainda que difícil de mensurar, alguns analistas estimaram um impacto razoável do clima extremamente frio sobre a atividade, além de a economia americana atravessar um período cíclico de ajuste (redução) em estoques. Na Zona do Euro não tivemos grandes novidades, os dados de atividade e confiança continuaram apontando para uma recuperação moderada da atividade no primeiro trimestre deste ano. Essa recuperação, ainda que modesta, é generalizada na região, com destaque para Alemanha. No âmbito da política monetária também não tivemos alterações. Mario Draghi, presidente do Banco Central Europeu, sinalizou na última reunião do comitê de política monetária que iria monitorar os próximos dados para poder reavaliar o quadro econômico e inflacionário na região. Tendo em vista que os dados foram positivos no período entre reuniões, as perspectivas de que algo seja anunciado na reunião do início de março são baixas. Contudo, a inflação de fevereiro, ainda que melhor do que a esperada, continua rodando bem abaixo da meta do Banco Central, criando questionamentos no mercado sobre uma postura mais proativa do Banco Central Europeu. No que se refere à politica monetária, a divulgação da ata da reunião do comitê de mercado aberto (FOMC) no final de janeiro manteve a mensagem de continuidade no processo de redução gradual, no montante de US$10 bilhões, de compras de títulos públicos e hipotecários nas próximas reuniões, além de dizer que não espera elevar a taxa básica de juros mesmo se o desemprego cair bem abaixo de 6,5%, especialmente se a taxa de inflação projetada continuar abaixo da meta de longo prazo de 2%. Vale mencionar que membros do FOMC, em vários discursos, têm dito que o obstáculo para o FED mudar seu programa de redução de compra de ativos é muito elevado, ou seja, o cenário para economia americana tem que mudar substancialmente. Outro ponto de questionamento é o nível da taxa de câmbio, o euro foi uma das moedas que mais se valorizou perante o dólar nos últimos 12 meses (6,70%) quando comparada com outras moedas de mesma representatividade, ficando atrás apenas da libra esterlina e do franco suíço. Esse movimento agrava o cenário de inflação baixa e piora o processo de recuperação econômica via comércio internacional. Adicionalmente, no curto prazo há muito ruído nos dados econômicos, por motivos climáticos. Portanto, não descartamos a possiblidade de novas medidas de afrouxamento monetário no médio prazo, apesar do discurso corrente do presidente do Banco Central ainda não corroborar com tal expectativa. 2

3 Cenário Econômico China No cenário internacional a China continuou sendo um importante foco de debate, principalmente por causa de perspectivas negativas quanto a um problema financeiro na região. No final de fevereiro a Shanghai Chaori Solar, uma empresa de energia solar, anunciou que não teria capacidade de pagar parte da dívida vincenda no início de março. Notícias como esta estão se tornando quase que corriqueiras nos noticiários internacionais. Contudo, até o momento, não tivemos nenhum default oficial, este possivelmente será o primeiro. consenso de mercado de +0,3%tri/tri, com destaque para o segmento de serviços no lado da oferta e a contribuição do setor externo pelo lado da demanda. Consequentemente, houve certa redução do pessimismo com o crescimento da economia brasileira, com algumas casas revisando para cima o PIB de No que se refere à inflação, o IPCA-15 de fevereiro veio ligeiramente acima do esperado, com as coletas de preços no atacado mostrando sinais altistas para a inflação dos próximos meses, em consequência dos problemas climáticos (de seca) observados recentemente. Dessa maneira, esperamos uma rodada de revisão para cima nas projeções de inflação no Focus nas próximas semanas. Como a exposição a essa dívida é praticamente governamental, um default poderá ter impacto limitado na região. Entretanto, será uma sinalização importante por parte do Governo de que estes ativos não são livres de risco, como até então vinham sendo tratados pelo mercado. Outro ponto agravante para essa situação são os sinais cada vez mais claros de um processo de moderação da atividade econômica. Ainda prevemos crescimento para este ano próximo de 7%, mas o agravamento de eventos recentes tem o potencial de intensificar o processo de desaceleração, colocando downside risk para as nossas projeções. Brasil No que diz respeito a Brasil, os dados mensais de atividade vieram abaixo do que se esperava. A produção industrial registrou queda de -3,5%m/m (após ajuste sazonal), bem aquém das expectativas de mercado que estavam em -1,7%m/m (após ajuste sazonal). As vendas no varejo e o IBC-Br de dezembro (divulgados em fevereiro) também foram mais fracos do que o consenso de mercado. Apesar disso, o crescimento do PIB do último trimestre de 2013 surpreendeu positivamente, ficando em 0,7% tri/tri (após ajuste sazonal), frente ao No lado fiscal, o evento mais importante do mês foi o anúncio do contingenciamento de gastos (de R$44bilhões) e da meta de 1,9% do PIB de superávit primário para 2014, o qual foi bem recebido pelo mercado por conta da transparência e de hipóteses mais realistas contidas no documento. Entretanto, há dúvidas no que se refere à execução do contingenciamento. Em nossa visão, será uma tarefa bastante árdua a entrega de um resultado primário de 1,9% do PIB em 2014, principalmente por conta dos elevados gastos com a utilização de térmicas e que deverão, em boa parte, virar custo fiscal, além do nosso cenário mais pessimista com o crescimento do país. Com relação à política monetária, o Banco Central desacelerou o ritmo de altas de juros para 25 pontos-base em fevereiro, com a taxa de juros alcançando 10,75% ao ano. As leituras do comunicado pós-reunião e da ata, além do nosso cenário de inflação mais salgada para os próximos meses, sugerem que há uma probabilidade maior do Banco Central prosseguir elevando em mais 25 pontos-base na próxima reunião do Copom. Vale mencionar que o Banco Central está ensaiando o término do ciclo de altas, citando os efeitos defasados e cumulativos da política monetária, mas a deterioração recente no cenário de inflação, embora seja função de um choque agrícola, coloca dificuldades à autoridade monetária no que se refere ao fechamento do ciclo. 3

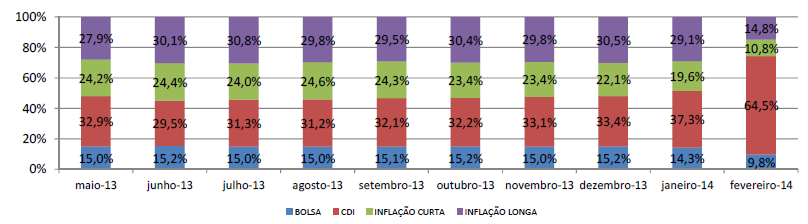

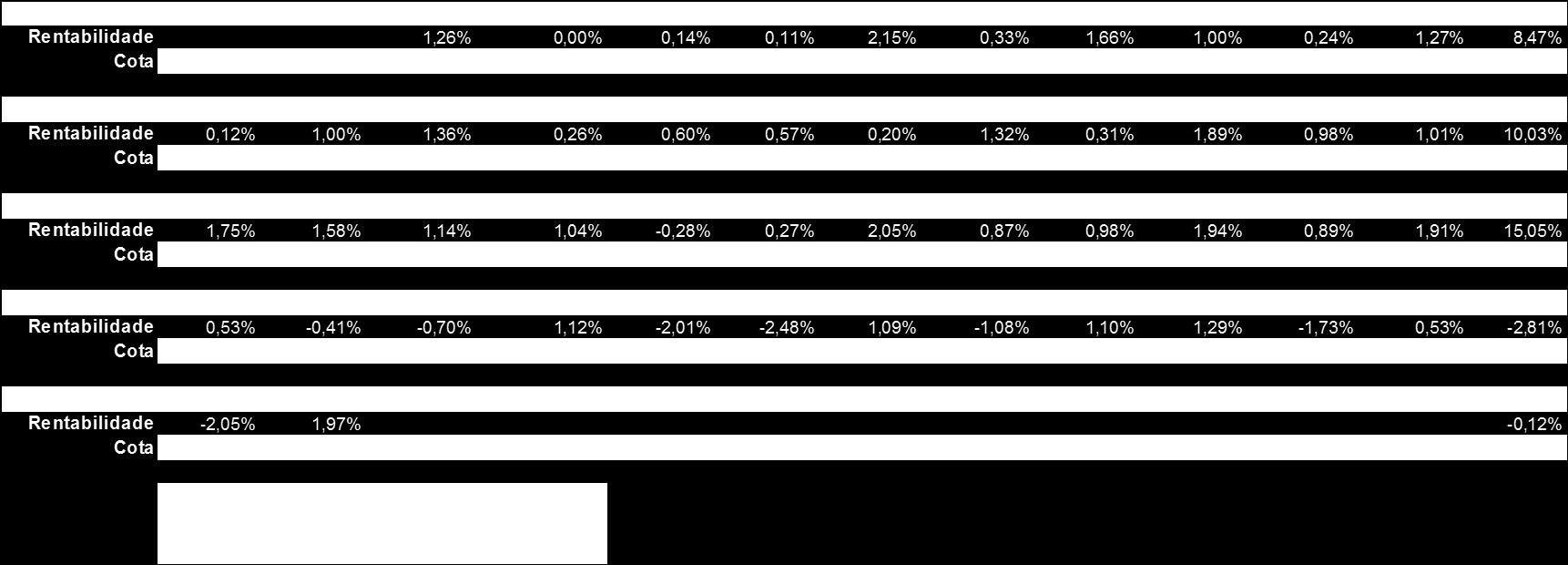

4 Gestão Renda Fixa CDI Mais um mês de grande volatilidade e com melhora significativa das perspectivas da economia brasileira, principalmente por parte dos investidores estrangeiros. Esta foi corroborada pela divulgação do contingenciamento pelo Ministério da Fazenda, demonstrando algum comprometimento na área fiscal e preocupações quanto a alterações de notas de agências internacionais em anos eleitorais. Com a melhora do humor também quanto às perspectivas externas, um Real mais comportado, dados mais confortáveis de inflação, maior esforço fiscal por parte do governo e um ciclo de 325 pp iniciado em abril de 2013 fez com que o Banco Central optasse, na reunião do COPOM ocorrida em fevereiro por reduzir o ritmo de altas da SELIC em 25 pp. O fundo fechou o mês de janeiro com 76% do seu patrimônio alocado em crédito privado. Destes, 38% em debêntures, 17% em Letras Financeiras, 14% em CDB, e 7% em FIDCs. A carteira de crédito do fundo é composta por 46 empresas de 13 setores distintos, sendo os mais representativos o de Bancos, com 30%, e Elétrico, com 15%. Itaú e Bradesco são os grupos com maior participação no portfólio, com 5% cada. O yield médio da carteira de crédito do fundo fechou o mês em 0,91% acima do CDI, com o prazo médio em 1,64 anos. Crédito IPCA: Diante de tais acontecimentos, os fundos se beneficiaram por obterem posições prefixadas, principalmente na parte curta da curva de juros. A maior concentração de risco dos fundos ao longo do mês foi uma posição aplicada no DI futuro de vencimento em Janeiro de Por fim, optamos pela redução do nível de risco e também pela troca por parte do risco prefixado em DI por opções devido ao nível mais baixo de volatilidade embutido nos preços destas, fazendo com estas se tornassem alternativas mais baratas. Crédito CDI: No mercado primário, participamos da emissão de Letras Financeiras do Banco BBM. A emissão de R$ 200 milhões com prazo de vencimento de dois anos tinha como teto uma taxa equivalente a 118% do CDI. Com o mercado de crédito privado indexado ao CDI ainda bastante pressionado, a demanda foi de R$ 490 milhões e as Letras foram emitidas a 115,90% do CDI. Dados de produção industrial e vendas no varejo referentes ao mês de dezembro mais fracos do que o mercado esperava, o IPCA de janeiro divulgado abaixo do consenso entre economistas e o anúncio de uma meta de superávit primário do Governo Central equivalente a 1,9% do PIB (enquanto o número fechado de 2013 foi de 1,3%) foram os principais responsáveis pela boa performance das curvas de juros nominal e real ao longo de fevereiro. Foi diante deste cenário que o Banco Central do Brasil optou por reduzir o ritmo de aperto monetário, subindo a taxa SELIC em 0,25% na reunião de fevereiro, para 10,75% ao ano. Apesar do PIB do quarto trimestre de 2013 mais forte que o esperado e o fraco resultado fiscal do mês de janeiro divulgados nos dois últimos dias do mês, ainda assim o IMAB obteve uma rentabilidade expressiva de 4,44% no mês de fevereiro. No mercado secundário, devido à compressão das taxas, optamos por adquirir ativos mais curtos. Destaque para a compra de LRNE14, aumentando a nossa exposição às Lojas Renner de 1,6% para 2,3% do PL. O papel tem 1,7 anos de duration e foi incorporado à carteira a uma taxa equivalente a CDI + 0,81%. O resultado da empresa no quarto trimestre de 2013 foi forte, com vendas nas mesmas lojas crescendo 5,5%, margem EBITDA aumentando 4,6% e lucro líquido subindo 46% frente ao quarto trimestre de O nosso objetivo ao longo do mês foi de manter a duration do Fundo neutra em relação ao seu benchmark (IMAB). Por um lado, enxergamos fatores domésticos e externos que podem afetar os níveis de juros e inflação no país, em especial um potencial racionamento energético, além de entendermos ser grande o desafio do Governo em aumentar o superávit primário para tentar evitar um possível rebaixamento da nota 4

5 Gestão Renda Fixa soberana. Por outro lado, acreditamos que a curva de juros já embutia bastante prêmio de risco, com o contrato de CDI futuro com vencimento em 2017 sendo negociado a uma taxa de 13,00% a.a. no início do mês. Na parte de crédito privado, voltamos com parte da posição em debêntures da Taesa que havíamos reduzido. Apesar de o mercado de crédito indexado ao IPCA estar em um momento de pouca liquidez e com um fluxo de venda maior que o normal, em parte explicado pelo alto volume de resgates nos fundos IMA recentemente, consideramos que o prêmio acima da NTN-B equivalente estava muito atrativo (140 bps) dado a qualidade de crédito da companhia e comparativamente com os prêmios oferecidos por debêntures de outros emissores de risco equivalente. Abaixo, o quadro resume a posição do Fundo no início e final do mês com relação ao seu yield médio e duration, bem como da carteira de crédito e do benchmark. recebido pelo mercado, melhorando a credibilidade e diminuindo um pouco a preocupação de um rebaixamento do rating brasileiro. O segundo foram os dados de atividade mais fraca que levaram as apostas do mercado para um ciclo de aperto monetário menor. O Banco Central, então, aproveitou esse alívio no mercado e decidiu reduzir o passo de ajuste monetário de 50 bps para 25 bps. A decisão do Banco Central impactou principalmente a inflação esperada e os yields das NTN-Bs curtas, com destaque para a NTN-B 2015 que fechou 107 bps, terminando o mês com uma taxa de 4,52%, e que teve um ajuste de 47 bps na sua expectativa de inflação. O IPCA é um importante componente da rentabilidade dos fundos de inflação curta. No primeiro bimestre a inflação contribuiu positivamente para os fundos rodando por volta de 0,60% ao mês. O Fundo fechou o mês de fevereiro com 65% do Patrimônio Líquido alocado em crédito privado. Destes, 49% em Debêntures e 16% em Letras Financeiras. As NTN-Bs representavam 34,80% do P.L. Esse mês entraram no índice IMA-B 5+ dois vértices novos, NTN-B 2019 e NTN -B 2023, mas ainda não são expressivos. Esses dois vencimentos são, agora, os mais curtos emitidos pelo Tesouro Nacional. Os setores mais representativos da carteira no mês foram Elétrico, com 13,60% do P.L., e Bancos, com 16,05%. Em relação à alocação por emissor, Itaú é a maior exposição do Fundo, com 8% do patrimônio. O quadro abaixo ilustra o comportamento de algumas NTNBs em Fevereiro: Inflação No mês de fevereiro houve um forte fechamento na curva de juros reais brasileira que possibilitou rentabilidade bastante positiva para os fundos de inflação. Podemos destacar nesse mês dois principais eventos domésticos que contribuíram para esse movimento da curva de juros. O primeiro foi o anúncio da meta fiscal que foi bem Os fundos de inflação curta no final do mês de fevereiro estavam com uma duration de 2,15 anos e yield médio de 5,23%. Já os fundos de inflação longa, fecharam o mês com uma duration de 10,47 anos e yield médio de 6,50%. 5

6 Gestão Renda Fixa Proteção Real Mês com grande mobilidade de posições do fundo. Iniciamos o mês com posições relevantes na parte curta da curva, posições prefixadas em juros reais e tomadas em inclinação entre parte média e longa da curva. Ao longo do mês, com aumento de probabilidade da redução do passo de aumentos da SELIC houve aumento de inclinação da curva e optamos por zerar esta operação. Após divulgação do contingenciamento por parte do Ministério da Fazenda e eventual melhora do fluxo estrangeiro na parte longa da curva, optamos por fazermos a troca dos vértices mais curtos por vértices mais longos, entretanto mantendo a duration média do portfolio. Posteriormente, com redução da inflação implícita, optamos por aumentar a exposição do fundo em ativos atrelados à inflação, trocando exposição em juros nominais por juros reais, em apenas parte do risco da carteira. Por último, tendo em mente o ambiente de grande volatilidade e o movimento expressivo de fechamento da parte longa, optamos por voltar a encurtar o fundo e manter maior exposição na parte curta da curva de juros, por acharmos que a precificação não condiz com a proximidade do fim do ciclo de altas da SELIC, como sugerida nas recentes comunicações do Banco Central do Brasil. 6

7 Gestão Renda Variável Visão Geral O cenário observado no mês passado permaneceu bastante desafiador. A aversão a risco em mercados emergentes observada em janeiro permaneceu ao longo do mês de fevereiro. Será fundamental acompanhar de perto a evolução dos dados da economia americana e seus impactos nas taxas dos títulos do tesouro de longo prazo daquele país, bem como na política econômica adotada pelo Federal Reserve. No ambiente doméstico, tivemos duas boas notícias: o PIB de 2013 veio mais forte que o esperado (crescimento de 2,3%) e o mercado de trabalho mostrou-se ainda bastante resiliente, com taxa de desemprego em 4,8% em janeiro (menor taxa para o mês desde 2002). Do ponto de vista fiscal, o mercado recebeu bem o anúncio do governo das metas de superávit para 2014, embora tenha se decepcionado com os dados de janeiro. Não obstante as surpresas positivas citadas, o risco de racionamento de energia se tornou real ao longo do mês, a confiança da indústria e do consumidor continuam sem mostrar recuperação e o crescimento brasileiro em 2014 deverá ser revisado para baixo pelos agentes econômicos. Estratégia Dividendos Em fevereiro, o mercado de renda variável brasileiro mostrou-se bastante volátil e não conseguiu se recuperar das fortes perdas de janeiro. Embora os principais índices de mercado tenham apresentado ligeiras quedas em fevereiro (IBX-100-0,32%, Ibovespa -1,14% e IDIV -2,20%), o fundo Icatu Vanguarda Dividendos FIA subiu 0,77%. As principais contribuições positivas vieram dos investimentos em Alupar, BMF Bovespa, Ambev e BB Seguridade. Pelo lado negativo, destaque para os investimentos em Vale, CPFL, Vivo e Cemig. Veja a seguir a atribuição de performance para o fundo no mês passado de cada um dos papeis citados: O risco de eventual racionamento de energia se elevou bastante ao longo de fevereiro. O nível dos reservatórios (especialmente no Sudeste, que responde por 70% do sistema) continuou caindo. Neste momento, mesmo que um racionamento de energia não seja necessário, nos parece certo que o custo da energia permanecerá elevado por bastante tempo, com as térmicas operando a plena capacidade em Neste sentido, será fundamental acompanhar os impactos deste custo mais elevado de energia nas contas fiscais e/ou na inflação. Estamos especialmente vigilantes neste assunto. Tendo em vista esse cenário, e levando em conta que o setor elétrico continua apresentando os maiores dividend yields da bolsa, buscamos selecionar ativos que apresentam baixa ou nenhuma exposição aos eventos recentes. Aproximadamente 50% da nossa exposição no setor está concentrada em empresas de transmissão de energia, que por terem suas receitas pré-determinadas ficam imunes as variações dos preços de energia. Na outra metade, optamos por empresas com pouca exposição ao mercado spot de energia e que possuem gestão diferenciada, casos de Cemig e CPFL Energia. 7

8 Cenário Econômico Face ao exposto, não mudamos nossa forma de pensar e continuamos convictos que a melhor estratégia é apostar nos setores defensivos domésticos, diversificando setorialmente, bem como em empresas menos correlacionadas com o cenário econômico. Lembramos que momentos de alta volatilidade nos mercados podem proporcionar oportunidades de investimento em ativos que apresentem distorções relevantes entre seu preço e valor justo. Continuamos atentos à manifestação de tais oportunidades e preparados para investir em ativos que conheçamos a fundo e que consideramos estar com preço abaixo de seu valor intrínseco, mesmo ajustando para um eventual cenário econômico desfavorável no Brasil em Ao longo do mês continuamos aumentando nossa exposição à BB Seguridade e zeramos nossa posição em Light. Para maiores detalhes, favor conferir racional de nossas alocações. 8

9 Cenário Econômico Estratégia IBX Ativo IBX (Índice) caiu 0,32% - IBX FIA ganhou 1,07% em relação ao IBX. Este mês merecem destaques nossas apostas em Estácio (ESTC3), Embraer (EMBR3) e JBS (JBSS3). Fevereiro foi um mês de boas notícias para Estácio. Não bastasse ter recebido 100% das vagas solicitadas ao MEC no Pronatec, a instituição de ensino também foi beneficiada com o descredenciamentos de concorrentes como Universidade Gama Filho e UniverCidade. Pelo Pronatec, a companhia espera operar cerca de 24 mil novas vagas. Pelo descredenciamento das concorrentes, aproximadamente 10 mil novos alunos podem integrar sua base. Segue o performance attribution do IBX FIA. A primeira coluna é a nossa aposta atual, não é a média do período. A segunda coluna é exatamente o diferencial de retorno frente ao IBX ponderado pelo nosso over ou under ao longo do mês: Os resultados do quarto trimestre de 2014 da Embraer foram bem recebidos pelo mercado. Junto com a previsão de boa demanda para o continente asiático para os próximos 20 anos, a diretoria surpreendeu o mercado ao liberar um guidance com melhora da margem EBIT para os próximos anos, algo entre 8% e 9%. Já a performance de JBS foi impactada pelo movimento de apreciação da moeda brasileira. Nossa posição under no papel garantiu que essa queda se refletisse em ganhos para o fundo. Do lado negativo, os principais destaques foram Vale (VALE3), Klabin (KLBN4) e Suzano (SUZB5). As notícias e dados decepcionantes relacionados à China, como o Flash PMI de fevereiro, alimentaram o pessimismo com o crescimento do país. Somado a isso, o dado recorde de estoque de minério do país influenciou negativamente a performance de Vale no mês. O setor de papel e celulose como um todo foi penalizado com a queda do câmbio. Assim, Klabin e Suzano foram também prejudicadas. 9

10 Gestão Renda Variável Estratégia Retorno Absoluto IBX (Índice) caiu 0,32% - TOP Ações ganhou 0,90% em relação ao IBX. Em retorno absoluto, este mês merecem destaques nossas apostas compradas em Itaú (ITSA4), Estácio (ESTC3) e Embraer (EMBR3). Com números surpreendentes, os resultados do quarto trimestre de 2014 do Itaú mostraram que a busca pela eficiência operacional tem surtido efeito. O lucro líquido alcançado pela instituição tem como justificativa uma série de aspectos, como: expansão da carteira de crédito acima do esperado, redução significativa de suas despesas de provisão/inadimplência, expansão da margem financeira total (clientes e mercado) e elevação das receitas com serviços. Dessa forma, a companhia foi responsável pelo melhor desempenho do fundo. Gerdau, por sua vez, foi prejudicada também pelos dados americanos. O crescimento da economia norte americana pode demorar mais do que o esperado. Somado a isso, corre um processo sobre a importação subsidiada do vergalhão turco para os EUA. Recentemente, o órgão responsável pelo processo sinalizou que não haverá nenhuma mudança no que tange o assunto. Uma eventual medida contra a importação do vergalhão turco seria benéfica para a siderúrgica. Segue o performance atribution do Icatu Vanguarda Top Ações FI. A primeira coluna é a nossa posição atual, não é a média do período. A segunda coluna é exatamente retorno absoluto do papel ponderado pela participação na carteira ao longo do mês: Fevereiro foi um mês de boas notícias para Estácio. Não bastasse ter recebido 100% das vagas solicitadas ao MEC no Pronatec, a instituição de ensino também foi beneficiada com o descredenciamentos de concorrentes como Universidade Gama Filho e UniverCidade. Pelo Pronatec, a companhia espera operar cerca de 24 mil novas vagas. Pelo descredenciamento das concorrentes, aproximadamente 10 mil novos alunos podem integrar sua base. Os resultados do quarto trimestre de 2014 da Embraer foram bem recebidos pelo mercado. Junto com a previsão de boa demanda para o continente asiático para os próximos 20 anos, a diretoria surpreendeu o mercado ao liberar um guidance com melhora da margem EBIT para os próximos anos, algo entre 8% e 9%. Do lado negativo, os principais destaques foram Suzano (SUZB5), Klabin (KLBN4) e Gerdau (GGBR4). O movimento de apreciação do câmbio impactou negativamente todas as empresas mencionadas acima. 10

11 11

12 12

13 13

14 Obrigado, Icatu Vanguarda 14

Relatório Econômico Mensal Agosto 2011

Relatório Econômico Mensal Agosto 2011 Tópicos Economia Americana: Confiança em baixa Pág.3 EUA X Japão Pág. 4 Mercados Emergentes: China segue apertando as condições monetárias Pág.5 Economia Brasileira:

Relatório Econômico Mensal Agosto 2011 Tópicos Economia Americana: Confiança em baixa Pág.3 EUA X Japão Pág. 4 Mercados Emergentes: China segue apertando as condições monetárias Pág.5 Economia Brasileira:

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 08/2014

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 08/2014 Data: 29/04/2014 Participantes Efetivos: Edna Raquel Rodrigues Santos Hogemann Presidente, Valcinea Correia da Silva Assessora Especial,

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 08/2014 Data: 29/04/2014 Participantes Efetivos: Edna Raquel Rodrigues Santos Hogemann Presidente, Valcinea Correia da Silva Assessora Especial,

Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real;

20-jan-2014 Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real; Ibovespa recuou 1,04% na semana, seguindo

20-jan-2014 Baixa do dólar e recuo das Treasuries corroboram para fechamento dos juros futuros; Fatores domésticos levam a depreciação do dólar frente ao real; Ibovespa recuou 1,04% na semana, seguindo

Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito;

06-set-2013 Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito; Ata do Copom referendou nosso novo cenário para

06-set-2013 Semana com dólar em forte queda, alta da Bolsa e menor pressão nos juros futuros; Programa de intervenção do BCB no câmbio vem surtindo efeito; Ata do Copom referendou nosso novo cenário para

Cenário Econômico para 2014

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX

![Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX](/thumbs/27/11483539.jpg "Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX") Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Relatório de Análise dos Investimentos. da OABPREV SP. Julho de 2015

Relatório de Análise dos Investimentos da OABPREV SP Julho de 2015 1. Introdução O presente Relatório de Análise dos Investimentos visa fornecer algumas análises quantitativas do mercado (indicadores financeiros),

Relatório de Análise dos Investimentos da OABPREV SP Julho de 2015 1. Introdução O presente Relatório de Análise dos Investimentos visa fornecer algumas análises quantitativas do mercado (indicadores financeiros),

Carta ao Cotista Abril 2015. Ambiente Macroeconômico. Internacional

Carta ao Cotista Abril 2015 Ambiente Macroeconômico Internacional O fraco resultado dos indicadores econômicos chineses mostrou que a segunda maior economia mundial continua em desaceleração. Os dados

Carta ao Cotista Abril 2015 Ambiente Macroeconômico Internacional O fraco resultado dos indicadores econômicos chineses mostrou que a segunda maior economia mundial continua em desaceleração. Os dados

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Crise não afeta lucratividade dos principais bancos no Brasil 1 Lucro dos maiores bancos privados

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Crise não afeta lucratividade dos principais bancos no Brasil 1 Lucro dos maiores bancos privados

Relatório de Análise dos Investimentos. da OABPREV SP. Maio de 2015

Relatório de Análise dos Investimentos da OABPREV SP Maio de 2015 1. Introdução O presente Relatório de Análise dos Investimentos visa fornecer algumas análises quantitativas do mercado (indicadores financeiros),

Relatório de Análise dos Investimentos da OABPREV SP Maio de 2015 1. Introdução O presente Relatório de Análise dos Investimentos visa fornecer algumas análises quantitativas do mercado (indicadores financeiros),

Relatório Mensal. 2015 Março. Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS

Relatório Mensal 2015 Março Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS Composição da Carteira Ativos Mobiliários, Imobiliários e Recebíveis

Relatório Mensal 2015 Março Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS Composição da Carteira Ativos Mobiliários, Imobiliários e Recebíveis

Rentabilidade das cotas do Plano SEBRAEPREV no 1º Trimestre de 2014

Investimentos Rentabilidade das cotas do Plano SEBRAEPREV no 1º Trimestre de 2014 Como forma de manter os Participantes informados sobre a evolução do seu Plano no que diz respeito à rentabilidade dos

Investimentos Rentabilidade das cotas do Plano SEBRAEPREV no 1º Trimestre de 2014 Como forma de manter os Participantes informados sobre a evolução do seu Plano no que diz respeito à rentabilidade dos

Relatório Econômico Mensal Janeiro de 2016. Turim Family Office & Investment Management

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

X SEMINÁRIO SUL BRASILEIRO DE PREVIDÊNCIA PÚBLICA. BENTO GONÇALVES / RS / Maio 2012

X SEMINÁRIO SUL BRASILEIRO DE PREVIDÊNCIA PÚBLICA BENTO GONÇALVES / RS / Maio 2012 CENÁRIO INTERNACIONAL ESTADOS UNIDOS Ø Abrandamento da política monetária para promover o crescimento sustentável. Ø Sinais

X SEMINÁRIO SUL BRASILEIRO DE PREVIDÊNCIA PÚBLICA BENTO GONÇALVES / RS / Maio 2012 CENÁRIO INTERNACIONAL ESTADOS UNIDOS Ø Abrandamento da política monetária para promover o crescimento sustentável. Ø Sinais

PARECER MENSAL - 4/2015 14/05/2015. Regime Próprio de Previdência Social do município de Sorriso - MT PREVISO

PARECER MENSAL - 4/2015 14/05/2015 Regime Próprio de Previdência Social do município de Sorriso - MT PREVISO Prezado(a) Diretor(a) Executivo(a), Sr(a). Adélio Dalmolin; Atendendo a necessidade do Instituto

PARECER MENSAL - 4/2015 14/05/2015 Regime Próprio de Previdência Social do município de Sorriso - MT PREVISO Prezado(a) Diretor(a) Executivo(a), Sr(a). Adélio Dalmolin; Atendendo a necessidade do Instituto

Carta Mensal do Gestor: Novembro 2014. Prezados Investidores,

Carta Mensal do Gestor: Novembro 2014 Prezados Investidores, O mês de Novembro encerrou com alta do Ibovespa de 0,17%. Em 2014 o principal índice da Bolsa brasileira opera em território positivo, acumulando

Carta Mensal do Gestor: Novembro 2014 Prezados Investidores, O mês de Novembro encerrou com alta do Ibovespa de 0,17%. Em 2014 o principal índice da Bolsa brasileira opera em território positivo, acumulando

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Maio/2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 30.04.14 APLICAÇÃO

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Maio/2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 30.04.14 APLICAÇÃO

Conjuntura semanal. Itaú Personnalité. Semana de 12 a 16 de Agosto. Fatores externos e internos elevaram o dólar para perto de R$ 2,40;

Semana de 12 a 16 de Agosto Fatores externos e internos elevaram o dólar para perto de R$ 2,40; Curva de juros voltou a precificar mais aumentos de 0,5 p.p. para a taxa Selic; Com a presente semana muito

Semana de 12 a 16 de Agosto Fatores externos e internos elevaram o dólar para perto de R$ 2,40; Curva de juros voltou a precificar mais aumentos de 0,5 p.p. para a taxa Selic; Com a presente semana muito

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Março de 2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 28.02.14 APLICAÇÃO

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Março de 2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 28.02.14 APLICAÇÃO

EconoWeek Relatório Semanal. EconoWeek 18/05/2015

18/05/2015 EconoWeek DESTAQUE INTERNACIONAL Semana bastante volátil de mercado, com uma agenda mais restrita em termos de indicadores macroeconômicos. Entre os principais destaques, os resultados de Produto

18/05/2015 EconoWeek DESTAQUE INTERNACIONAL Semana bastante volátil de mercado, com uma agenda mais restrita em termos de indicadores macroeconômicos. Entre os principais destaques, os resultados de Produto

Extrato de Fundos de Investimento

Extrato de Fundos de Investimento São Paulo, 02 de Janeiro de 2015 Prezado(a) Período de Movimentação FUNDO DE PENSAO MULTIPATR OAB 01/12/2014 a 31/12/2014 Panorama Mensal Dezembro 2014 A volatilidade

Extrato de Fundos de Investimento São Paulo, 02 de Janeiro de 2015 Prezado(a) Período de Movimentação FUNDO DE PENSAO MULTIPATR OAB 01/12/2014 a 31/12/2014 Panorama Mensal Dezembro 2014 A volatilidade

Cenário Macroeconômico

INSTABILIDADE POLÍTICA E PIORA ECONÔMICA 24 de Março de 2015 Nas últimas semanas, a instabilidade política passou a impactar mais fortemente o risco soberano brasileiro e o Real teve forte desvalorização.

INSTABILIDADE POLÍTICA E PIORA ECONÔMICA 24 de Março de 2015 Nas últimas semanas, a instabilidade política passou a impactar mais fortemente o risco soberano brasileiro e o Real teve forte desvalorização.

Boletim Econômico Edição nº 77 julho de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 77 julho de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Sistema bancário e oferta monetária contra a recessão econômica 1 BC adota medidas para injetar

Boletim Econômico Edição nº 77 julho de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Sistema bancário e oferta monetária contra a recessão econômica 1 BC adota medidas para injetar

Panorama Econômico. Principais Fatos da Semana. 04 de Maio de 2015. Sumário. Acompanhamento De 27 de Abril a 01 de Maio

Panorama Econômico 04 de Maio de 2015 Sumário Principais Fatos da Semana 1 Economia EUA 2 Economia Brasileira 3 Índices de Mercado 5 Calendário Semanal 5 Acompanhamento Principais Fatos da Semana Nos Estados

Panorama Econômico 04 de Maio de 2015 Sumário Principais Fatos da Semana 1 Economia EUA 2 Economia Brasileira 3 Índices de Mercado 5 Calendário Semanal 5 Acompanhamento Principais Fatos da Semana Nos Estados

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

Relatório Mensal Agosto/2015

1. Cenário Econômico Relatório Mensal GLOBAL: A ata da reunião de julho do FOMC (Federal Open Market Committee) trouxe um tom mais conciliador. Embora a avaliação em relação à atividade econômica tenha

1. Cenário Econômico Relatório Mensal GLOBAL: A ata da reunião de julho do FOMC (Federal Open Market Committee) trouxe um tom mais conciliador. Embora a avaliação em relação à atividade econômica tenha

Com tendência de alta do juro, renda fixa volta a brilhar nas carteiras

Veículo: Estadão Data: 26.11.13 Com tendência de alta do juro, renda fixa volta a brilhar nas carteiras Veja qual produto é mais adequado ao seu bolso: até R$ 10 mil, de R$ 10 mil a R$ 100 mil e acima

Veículo: Estadão Data: 26.11.13 Com tendência de alta do juro, renda fixa volta a brilhar nas carteiras Veja qual produto é mais adequado ao seu bolso: até R$ 10 mil, de R$ 10 mil a R$ 100 mil e acima

Consultoria. Crise econômica - o que ainda está por vir e os impactos na hotelaria. Novembro/2015. Juan Jensen jensen@4econsultoria.com.

Consultoria Crise econômica - o que ainda está por vir e os impactos na hotelaria Novembro/2015 Juan Jensen jensen@4econsultoria.com.br Cenário Político DilmaI: governo ruim, centralizador e diagnóstico

Consultoria Crise econômica - o que ainda está por vir e os impactos na hotelaria Novembro/2015 Juan Jensen jensen@4econsultoria.com.br Cenário Político DilmaI: governo ruim, centralizador e diagnóstico

RELATÓRIO DE INVESTIMENTOS

RELATÓRIO DE INVESTIMENTOS Julho de RESULTADOS DOS INVESTIMENTOS Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA PB TOTAL CC FI DI/RF FI IRFM1 FI IMAB5 SUBTOTAL CC FI DI/RF FI IRFM1 FI

RELATÓRIO DE INVESTIMENTOS Julho de RESULTADOS DOS INVESTIMENTOS Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA PB TOTAL CC FI DI/RF FI IRFM1 FI IMAB5 SUBTOTAL CC FI DI/RF FI IRFM1 FI

Relatório de Gestão Renda Fixa e Multimercados Junho de 2013

Relatório de Gestão Renda Fixa e Multimercados Junho de 2013 Política e Economia Atividade Econômica: Os indicadores de atividade, de forma geral, apresentaram bom desempenho em abril. A produção industrial

Relatório de Gestão Renda Fixa e Multimercados Junho de 2013 Política e Economia Atividade Econômica: Os indicadores de atividade, de forma geral, apresentaram bom desempenho em abril. A produção industrial

Inflação resiste. Aperto monetário continua. Por ora...

Inflação resiste. Aperto monetário continua. Por ora... Conforme adiantamos em nossa edição anterior, os eventos climáticos nos EUA e Brasil começaram a afetar os preços em virtude do peso dos alimentos

Inflação resiste. Aperto monetário continua. Por ora... Conforme adiantamos em nossa edição anterior, os eventos climáticos nos EUA e Brasil começaram a afetar os preços em virtude do peso dos alimentos

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 15/2015

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 15/2015 Data: 10/08/2015 Participantes Efetivos: Wagner de Jesus Soares Presidente, Mariana Machado de Azevedo Economista, Rosangela Pereira

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 15/2015 Data: 10/08/2015 Participantes Efetivos: Wagner de Jesus Soares Presidente, Mariana Machado de Azevedo Economista, Rosangela Pereira

Relatório Econômico Mensal Março de 2015. Turim Family Office & Investment Management

Relatório Econômico Mensal Março de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fed e Curva de Juros...Pág.3 Europa: Melhora dos Indicadores...Pág.4

Relatório Econômico Mensal Março de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fed e Curva de Juros...Pág.3 Europa: Melhora dos Indicadores...Pág.4

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Novembro/2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 31.10.14 APLICAÇÃO

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Novembro/2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 31.10.14 APLICAÇÃO

Período São Bernardo SB Zero SB 20 SB 40 CDI. Janeiro 0,92% 1,05% -0,29% -1,71% 0,93% Fevereiro 0,81% 0,74% 1,93% 3,23% 0,82%

Rentabilidade da Renda Fixa em 2015 Desde o mês de junho deste ano as carteiras de investimentos financeiros que compõem os perfis de investimentos da São Bernardo têm sofrido forte flutuação de rentabilidade,não

Rentabilidade da Renda Fixa em 2015 Desde o mês de junho deste ano as carteiras de investimentos financeiros que compõem os perfis de investimentos da São Bernardo têm sofrido forte flutuação de rentabilidade,não

Relatório Analítico dos Investimentos no 1º Trimestre de 2014

Relatório Analítico dos Investimentos no 1º Trimestre de 2014 : : GLOSSÁRIO Informamos algumas definições técnicas que foram apresentadas a seguir, sobre os instrumentos matemáticos e estatísticos que

Relatório Analítico dos Investimentos no 1º Trimestre de 2014 : : GLOSSÁRIO Informamos algumas definições técnicas que foram apresentadas a seguir, sobre os instrumentos matemáticos e estatísticos que

Prezados Investidores,

Prezados Investidores, No mês de março, o fundo Apex Ações FIC de FIA rendeu +6,20% contra +7,05% do Ibovespa. Desde seu início em 30 de novembro de 2011, o fundo rendeu +28,65% contra uma queda de -11,36%

Prezados Investidores, No mês de março, o fundo Apex Ações FIC de FIA rendeu +6,20% contra +7,05% do Ibovespa. Desde seu início em 30 de novembro de 2011, o fundo rendeu +28,65% contra uma queda de -11,36%

Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

Relatório Mensal. 2013 Janeiro. Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS

Relatório Mensal 2013 Janeiro Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS Composição da Carteira Ativos Mobiliários, Imobiliários e Recebíveis

Relatório Mensal 2013 Janeiro Instituto de Previdência e Assistência do Município do Rio de Janeiro - PREVI-RIO DIRETORIA DE INVESTIMENTOS Composição da Carteira Ativos Mobiliários, Imobiliários e Recebíveis

Carteira Top Pick Dezembro 01.12.13

CARTEIRA COMENTÁRIO Carteira Top Pick Dezembro 01.12.13 A carteira direcional recomendada pela equipe de analistas da Socopa Corretora é mensalmente avaliada buscando relacionar as cinco melhores opções

CARTEIRA COMENTÁRIO Carteira Top Pick Dezembro 01.12.13 A carteira direcional recomendada pela equipe de analistas da Socopa Corretora é mensalmente avaliada buscando relacionar as cinco melhores opções

ENTENDENDO COMO FUNCIONA A RENDA FIXA. Renda Fixa Plano B 124,0 % 10,0 % Renda Fixa Plano C 110,0 % 9,1 % Selic 71,0 % 6,5 %

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

Pesquisa FEBRABAN de Projeções Macroeconômicas e Expectativas de Mercado

Pesquisa FEBRABAN de Projeções Macroeconômicas e Expectativas de Mercado Variáveis Macroeconômicas Pesquisa de Projeções Macroeconômicas (Média) Efetivos Efetivos Pesquisas anteriores 2012 2013 Pesquisa

Pesquisa FEBRABAN de Projeções Macroeconômicas e Expectativas de Mercado Variáveis Macroeconômicas Pesquisa de Projeções Macroeconômicas (Média) Efetivos Efetivos Pesquisas anteriores 2012 2013 Pesquisa

Carta Mensal Mauá Sekular

Mauá Participações I e II www.mauasekular.com.br contato@mauasekular.com.br Carta Mensal Mauá Sekular Fundos Macro Maio 2015 Sumário (I) (II) (III) Cenário Internacional Cenário Doméstico Principais Estratégias

Mauá Participações I e II www.mauasekular.com.br contato@mauasekular.com.br Carta Mensal Mauá Sekular Fundos Macro Maio 2015 Sumário (I) (II) (III) Cenário Internacional Cenário Doméstico Principais Estratégias

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 20/2013

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 20/2013 Data: 27/11/2013. Participantes Efetivos: Edna Raquel Rodrigues Santos Hogemann Presidente, Valcinea Correia da Silva Assessora Especial,

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 20/2013 Data: 27/11/2013. Participantes Efetivos: Edna Raquel Rodrigues Santos Hogemann Presidente, Valcinea Correia da Silva Assessora Especial,

Extrato de Fundos de Investimento

São Paulo, 04 de Maio de 2015 Prezado(a) FUNDO DE PENSAO MULTIPATR OAB 01/04/2015 a 30/04/2015 Panorama Mensal Abril 2015 No cenário internacional, o mês de abril foi marcado por surpresas negativas em

São Paulo, 04 de Maio de 2015 Prezado(a) FUNDO DE PENSAO MULTIPATR OAB 01/04/2015 a 30/04/2015 Panorama Mensal Abril 2015 No cenário internacional, o mês de abril foi marcado por surpresas negativas em

Retorno dos Investimentos 1º semestre 2011

Retorno dos Investimentos 1º semestre 2011 Cesar Soares Barbosa Diretor de Previdência É responsável também pela gestão dos recursos garantidores dos planos de benefícios administrados pela Sabesprev,

Retorno dos Investimentos 1º semestre 2011 Cesar Soares Barbosa Diretor de Previdência É responsável também pela gestão dos recursos garantidores dos planos de benefícios administrados pela Sabesprev,

RELATÓRIO DE INVESTIMENTOS. Março de 2016

RELATÓRIO DE INVESTIMENTOS Março de 2016 1 RESULTADOS DOS INVESTIMENTOS 1.1. Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA CC DI/RF IRFM1 IMAB5 SUBTOTAL 31/dez/2013 26.103,99 26.103,99

RELATÓRIO DE INVESTIMENTOS Março de 2016 1 RESULTADOS DOS INVESTIMENTOS 1.1. Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA CC DI/RF IRFM1 IMAB5 SUBTOTAL 31/dez/2013 26.103,99 26.103,99

Opportunity. Resultado. Agosto de 2012

Opportunity Equity Hedge FIC FIM Agosto de 2012 Resultado Ao longo do segundo trimestre de 2012, o Opportunity Equity Hedge alcançou uma rentabilidade de 5% depois de taxas, o que representa 239,6% do

Opportunity Equity Hedge FIC FIM Agosto de 2012 Resultado Ao longo do segundo trimestre de 2012, o Opportunity Equity Hedge alcançou uma rentabilidade de 5% depois de taxas, o que representa 239,6% do

Relatório Mensal - Fevereiro de 2015

Relatório Mensal - Relatório Mensal Carta do Gestor O Ibovespa encerrou o mês de fevereiro com alta de 9,97%, recuperando as perdas do início do ano. Mesmo com o cenário macroeconômico bastante nebuloso

Relatório Mensal - Relatório Mensal Carta do Gestor O Ibovespa encerrou o mês de fevereiro com alta de 9,97%, recuperando as perdas do início do ano. Mesmo com o cenário macroeconômico bastante nebuloso

Espaço para expansão fiscal e PIB um pouco melhor no Brasil. Taxa de câmbio volta a superar 2,30 reais por dólar

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

CENÁRIO ECONÔMICO E PERSPECTIVAS PARA A POLÍTICA MONETÁRIA DOS EUA?

Artigo 3 Maio 2011 CENÁRIO ECONÔMICO E PERSPECTIVAS PARA A POLÍTICA MONETÁRIA DOS EUA? O ano de 2011 teve início com um elevado otimismo com respeito à recuperação da economia norte-americana, fruto direto

Artigo 3 Maio 2011 CENÁRIO ECONÔMICO E PERSPECTIVAS PARA A POLÍTICA MONETÁRIA DOS EUA? O ano de 2011 teve início com um elevado otimismo com respeito à recuperação da economia norte-americana, fruto direto

PANORAMA NOVEMBRO / 2014

PANORAMA NOVEMBRO / 2014 O mês de novembro foi pautado pelas expectativas em torno da formação da equipe econômica do governo central brasileiro. Muito se especulou em torno dos nomes que ocuparão as principais

PANORAMA NOVEMBRO / 2014 O mês de novembro foi pautado pelas expectativas em torno da formação da equipe econômica do governo central brasileiro. Muito se especulou em torno dos nomes que ocuparão as principais

Os investimentos no Brasil estão perdendo valor?

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

Relatório Econômico Mensal Maio de 2015. Turim Family Office & Investment Management

Relatório Econômico Mensal Maio de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: GDP Mais Fraco no Primeiro Trimestre...Pág.3 Europa: Curva

Relatório Econômico Mensal Maio de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: GDP Mais Fraco no Primeiro Trimestre...Pág.3 Europa: Curva

Carta ao Cotista Junho 2015. Ambiente Macroeconômico. Internacional

Carta ao Cotista Junho 2015 Ambiente Macroeconômico Internacional Dados recentes do mercado de trabalho americano (desaceleração dos salários), variável chave para as perspectivas inflacionarias e decisão

Carta ao Cotista Junho 2015 Ambiente Macroeconômico Internacional Dados recentes do mercado de trabalho americano (desaceleração dos salários), variável chave para as perspectivas inflacionarias e decisão

RELATÓRIO TESE CENTRAL

RELATÓRIO Da audiência pública conjunta das Comissões de Assuntos Econômicos, de Assuntos Sociais, de Acompanhamento da Crise Financeira e Empregabilidade e de Serviços de Infraestrutura, realizada no

RELATÓRIO Da audiência pública conjunta das Comissões de Assuntos Econômicos, de Assuntos Sociais, de Acompanhamento da Crise Financeira e Empregabilidade e de Serviços de Infraestrutura, realizada no

Em Compasso de Espera

Carta do Gestor Em Compasso de Espera Caros Investidores, O mês de setembro será repleto de eventos nos quais importantes decisões políticas e econômicas serão tomadas. Depois de muitos discursos que demonstram

Carta do Gestor Em Compasso de Espera Caros Investidores, O mês de setembro será repleto de eventos nos quais importantes decisões políticas e econômicas serão tomadas. Depois de muitos discursos que demonstram

RELATÓRIO MENSAL RENDA FIXA TESOURO DIRETO

RENDA FIXA TESOURO DIRETO CARTEIRA RECOMENDADA A nossa carteira para este mês continua estruturada com base no cenário de queda da taxa de juros no curto prazo. Acreditamos, no entanto, que esse cenário

RENDA FIXA TESOURO DIRETO CARTEIRA RECOMENDADA A nossa carteira para este mês continua estruturada com base no cenário de queda da taxa de juros no curto prazo. Acreditamos, no entanto, que esse cenário

Carta Mensal Abr/Mai de 2013 nº 175

Carta Mensal Abr/Mai de 2013 nº 175 Destaques do mês - Preocupado com a inflação, mas também com as incertezas do cenário internacional, Copom inicia ciclo de aperto monetário com elevação de apenas 0,25%

Carta Mensal Abr/Mai de 2013 nº 175 Destaques do mês - Preocupado com a inflação, mas também com as incertezas do cenário internacional, Copom inicia ciclo de aperto monetário com elevação de apenas 0,25%

Cenários. Plano Milênio. Ano II SETEMBRO/2012 Nº 26

Ano II SETEMBRO/2012 Nº 26 Cenários Cenário Internacional A fraca recuperação da atividade econômica americana impulsionou o FOMC a anunciar, no mês de setembro, um novo programa de flexibilização monetária

Ano II SETEMBRO/2012 Nº 26 Cenários Cenário Internacional A fraca recuperação da atividade econômica americana impulsionou o FOMC a anunciar, no mês de setembro, um novo programa de flexibilização monetária

Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX

![Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX](/thumbs/27/11483579.jpg "Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX") Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

RENDA FIXA TESOURO DIRETO 09/10/2012

DESTAQUES DO RELATÓRIO: Carteira Recomendada A nossa carteira para este mês de Outubro continua estruturada considerando a expectativa de aumento da taxa de juros a partir do próximo ano. Acreditamos que

DESTAQUES DO RELATÓRIO: Carteira Recomendada A nossa carteira para este mês de Outubro continua estruturada considerando a expectativa de aumento da taxa de juros a partir do próximo ano. Acreditamos que

INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS DO MUNICÍPIO DE CARAZINHO/RS. RELATÓRIO BIMESTRAL DA CARTEIRA DE INVESTIMENTOS Fevereiro/15

INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS DO MUNICÍPIO DE CARAZINHO/RS RELATÓRIO BIMESTRAL DA CARTEIRA DE INVESTIMENTOS Fevereiro/15 INTRODUÇÃO Informamos que o conteúdo deste relatório bem como

INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS DO MUNICÍPIO DE CARAZINHO/RS RELATÓRIO BIMESTRAL DA CARTEIRA DE INVESTIMENTOS Fevereiro/15 INTRODUÇÃO Informamos que o conteúdo deste relatório bem como

Relatório Semanal de Estratégia de Investimento

12 de janeiro de 2015 Relatório Semanal de Estratégia de Investimento Destaques da Semana Economia internacional: Deflação na Europa reforça crença no QE (22/11); Pacote de U$1 trilhão em infraestrutura

12 de janeiro de 2015 Relatório Semanal de Estratégia de Investimento Destaques da Semana Economia internacional: Deflação na Europa reforça crença no QE (22/11); Pacote de U$1 trilhão em infraestrutura

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Novembro 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Novembro 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Panorama Econômico Abril de 2014

1 Panorama Econômico Abril de 2014 Alerta Esta publicação faz referência a análises/avaliações de profissionais da equipe de economistas do Banco do Brasil, não refletindo necessariamente o posicionamento

1 Panorama Econômico Abril de 2014 Alerta Esta publicação faz referência a análises/avaliações de profissionais da equipe de economistas do Banco do Brasil, não refletindo necessariamente o posicionamento

Operações Crédito do SFN

Operações de Crédito do Sistema Financeiro Nacional em fev/2015 O crédito total do SFN incluindo as operações com recursos livres e direcionados somou R$ 3,03 trilhões em fev/15, após alta de 0,5% no mês

Operações de Crédito do Sistema Financeiro Nacional em fev/2015 O crédito total do SFN incluindo as operações com recursos livres e direcionados somou R$ 3,03 trilhões em fev/15, após alta de 0,5% no mês

RELATÓRIO MENSAL DAS APLICAÇÕES FINANCEIRAS DOS RECURSOS PREVIDENCIÁRIOS JANEIRO-2015

INSTITUTO DE PREVIDÊNCIA E ASSISTÊNCIA DOS SERVIDORES MUNICIPAIS DE NOVO HAMBURGO RELATÓRIO MENSAL DAS APLICAÇÕES FINANCEIRAS DOS RECURSOS PREVIDENCIÁRIOS JANEIRO- ÍNDICE DEMOSTRATIVO DAS APLICAÇÕES DA

INSTITUTO DE PREVIDÊNCIA E ASSISTÊNCIA DOS SERVIDORES MUNICIPAIS DE NOVO HAMBURGO RELATÓRIO MENSAL DAS APLICAÇÕES FINANCEIRAS DOS RECURSOS PREVIDENCIÁRIOS JANEIRO- ÍNDICE DEMOSTRATIVO DAS APLICAÇÕES DA

Nota de Crédito PJ. Janeiro 2015. Fonte: BACEN Base: Novembro de 2014

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

Relatório de Gestão Renda Fixa e Multimercados Julho de 2013

Relatório de Gestão Renda Fixa e Multimercados Julho de 2013 Política e Economia Atividade Econômica: Os indicadores de atividade, de forma geral, apresentaram baixo desempenho em maio. A produção industrial

Relatório de Gestão Renda Fixa e Multimercados Julho de 2013 Política e Economia Atividade Econômica: Os indicadores de atividade, de forma geral, apresentaram baixo desempenho em maio. A produção industrial

RELATÓRIO MENSAL DE INVESTIMENTOS INFINITY JUSPREV

São Paulo, 06 de julho de 2010. CENÁRIO ECONÔMICO EM JUNHO A persistência dos temores em relação à continuidade do processo de recuperação das economias centrais após a divulgação dos recentes dados de

São Paulo, 06 de julho de 2010. CENÁRIO ECONÔMICO EM JUNHO A persistência dos temores em relação à continuidade do processo de recuperação das economias centrais após a divulgação dos recentes dados de

Perspectivas da Economia Brasileira

Perspectivas da Economia Brasileira Márcio Holland Secretário de Política Econômica Ministério da Fazenda Caxias do Sul, RG 03 de dezembro de 2012 1 O Cenário Internacional Economias avançadas: baixo crescimento

Perspectivas da Economia Brasileira Márcio Holland Secretário de Política Econômica Ministério da Fazenda Caxias do Sul, RG 03 de dezembro de 2012 1 O Cenário Internacional Economias avançadas: baixo crescimento

RELATÓRIO MENSAL DAS APLICAÇÕES FINANCEIRAS DOS RECURSOS DA ASSISTÊNCIA JANEIRO-2015

INSTITUTO DE PREVIDÊNCIA E ASSISTÊNCIA DOS SERVIDORES MUNICIPAIS DE NOVO HAMBURGO RELATÓRIO MENSAL DAS APLICAÇÕES FINANCEIRAS DOS RECURSOS DA ASSISTÊNCIA JANEIRO- ÍNDICE DEMOSTRATIVO DAS APLICAÇÕES DA

INSTITUTO DE PREVIDÊNCIA E ASSISTÊNCIA DOS SERVIDORES MUNICIPAIS DE NOVO HAMBURGO RELATÓRIO MENSAL DAS APLICAÇÕES FINANCEIRAS DOS RECURSOS DA ASSISTÊNCIA JANEIRO- ÍNDICE DEMOSTRATIVO DAS APLICAÇÕES DA

Cenário Econômico como Direcionador de Estratégias de Investimento no Brasil

Cenário Econômico como Direcionador de Estratégias de Investimento no Brasil VII Congresso Anbima de Fundos de Investimentos Rodrigo R. Azevedo Maio 2013 2 Principal direcionador macro de estratégias de

Cenário Econômico como Direcionador de Estratégias de Investimento no Brasil VII Congresso Anbima de Fundos de Investimentos Rodrigo R. Azevedo Maio 2013 2 Principal direcionador macro de estratégias de

ESTADO DO RIO GRANDE DO SUL INSTITUTO DE PREVIDÊNCIA E ASSISTÊNCIA MUNICIPAL DE NOVA PRATA RS RELATÓRIO BIMESTRAL 01/2015 JANEIRO E FEVEREIRO DE 2015

ESTADO DO RIO GRANDE DO SUL INSTITUTO DE PREVIDÊNCIA E ASSISTÊNCIA MUNICIPAL DE NOVA PRATA RS RELATÓRIO BIMESTRAL 01/2015 JANEIRO E FEVEREIRO DE 2015 Como Presidente e Gestora do Instituto de Previdência

ESTADO DO RIO GRANDE DO SUL INSTITUTO DE PREVIDÊNCIA E ASSISTÊNCIA MUNICIPAL DE NOVA PRATA RS RELATÓRIO BIMESTRAL 01/2015 JANEIRO E FEVEREIRO DE 2015 Como Presidente e Gestora do Instituto de Previdência

Extrato de Fundos de Investimento

São Paulo, 01 de Abril de 2015 Prezado(a) FUNDO DE PENSAO MULTIPATR OAB 02/03/2015 a 31/03/2015 Panorama Mensal Março 2015 Os mercados financeiros seguiram voláteis ao longo do mês de março, em especial

São Paulo, 01 de Abril de 2015 Prezado(a) FUNDO DE PENSAO MULTIPATR OAB 02/03/2015 a 31/03/2015 Panorama Mensal Março 2015 Os mercados financeiros seguiram voláteis ao longo do mês de março, em especial

Efeitos da Selic ainda estão por vir, mas há pressão iminente sobre o IPCA

EXODUS Institucional - Junho/14 Efeitos da Selic ainda estão por vir, mas há pressão iminente sobre o IPCA A inflação oficial desacelerou no mês de julho e ficou em,1% contra,4% de junho. O índice anualizado

EXODUS Institucional - Junho/14 Efeitos da Selic ainda estão por vir, mas há pressão iminente sobre o IPCA A inflação oficial desacelerou no mês de julho e ficou em,1% contra,4% de junho. O índice anualizado

Relatório Econômico Mensal Junho de 2015. Turim Family Office & Investment Management

Relatório Econômico Mensal Junho de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Reunião do FOMC...Pág.3 Europa: Grécia...Pág.4 China: Condições

Relatório Econômico Mensal Junho de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Reunião do FOMC...Pág.3 Europa: Grécia...Pág.4 China: Condições

Relatório de Análise dos Investimentos. da OABPREV SP. Abril de 2015

Relatório de Análise dos Investimentos da OABPREV SP Abril de 2015 1. Introdução O presente Relatório de Análise dos Investimentos visa fornecer algumas análises quantitativas do mercado (indicadores financeiros),

Relatório de Análise dos Investimentos da OABPREV SP Abril de 2015 1. Introdução O presente Relatório de Análise dos Investimentos visa fornecer algumas análises quantitativas do mercado (indicadores financeiros),

Relatório Econômico Mensal JANEIRO/13

Relatório Econômico Mensal JANEIRO/13 Índice INDICADORES FINANCEIROS 3 PROJEÇÕES 4 CENÁRIO EXTERNO 5 CENÁRIO DOMÉSTICO 7 RENDA FIXA 8 RENDA VARIÁVEL 9 Indicadores Financeiros Projeções Economia Global

Relatório Econômico Mensal JANEIRO/13 Índice INDICADORES FINANCEIROS 3 PROJEÇÕES 4 CENÁRIO EXTERNO 5 CENÁRIO DOMÉSTICO 7 RENDA FIXA 8 RENDA VARIÁVEL 9 Indicadores Financeiros Projeções Economia Global

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 09/2014

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 09/2014 Data: 09/05/2014 Participantes Efetivos: Edna Raquel Rodrigues Santos Hogemann Presidente, Valcinea Correia da Silva Assessora Especial,

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 09/2014 Data: 09/05/2014 Participantes Efetivos: Edna Raquel Rodrigues Santos Hogemann Presidente, Valcinea Correia da Silva Assessora Especial,

Carta ao Cotista Outubro 2015. Ambiente Macroeconômico. Internacional

Carta ao Cotista Outubro 2015 Ambiente Macroeconômico Internacional O Banco Central europeu sinalizou a adoção de novos estímulos monetários a partir de dezembro. Isto se deve a surpresas baixistas de

Carta ao Cotista Outubro 2015 Ambiente Macroeconômico Internacional O Banco Central europeu sinalizou a adoção de novos estímulos monetários a partir de dezembro. Isto se deve a surpresas baixistas de

Relatório Econômico Mensal Agosto de 2015. Turim Family Office & Investment Management

Relatório Econômico Mensal Agosto de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: PIB e Juros... Pág.3 Europa: Recuperação e Grécia... Pág.4

Relatório Econômico Mensal Agosto de 2015 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: PIB e Juros... Pág.3 Europa: Recuperação e Grécia... Pág.4

Fundos de Investimentos

Fundos de Investimentos 1 O que e um fundo de investimentos? Um fundo de investimentos concentra em uma unica entidade juridica, varios investidores com o mesmo objetivo e que compartilham a mesma estrategia

Fundos de Investimentos 1 O que e um fundo de investimentos? Um fundo de investimentos concentra em uma unica entidade juridica, varios investidores com o mesmo objetivo e que compartilham a mesma estrategia

Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Relatório Mensal. Índice. Março 2015. Cenário Econômico. Estratégias de Renda Fixa. Estratégias de Renda Variável EUA. China.

Relatório Mensal Março 2015 Índice Cenário Econômico EUA China Zona do Euro Perspectiva 2015 Estratégias de Renda Fixa Renda Fixa CDI e Total Return Crédito CDI Crédito Inflação Renda Fixa Índices Estratégias

Relatório Mensal Março 2015 Índice Cenário Econômico EUA China Zona do Euro Perspectiva 2015 Estratégias de Renda Fixa Renda Fixa CDI e Total Return Crédito CDI Crédito Inflação Renda Fixa Índices Estratégias

Síntese de set/out/nov-2014

Síntese de set/out/nov-2014 23 de dezembro de 2014 Análise de Cenário O que está ruim pode piorar um pouco mais... Embora a nomeação da equipe econômica e seus primeiros discursos tenham agradado aos mercados,

Síntese de set/out/nov-2014 23 de dezembro de 2014 Análise de Cenário O que está ruim pode piorar um pouco mais... Embora a nomeação da equipe econômica e seus primeiros discursos tenham agradado aos mercados,

NUTRIPLANT ON (NUTR3M)

") NUTRIPLANT ON (NUTR3M) Cotação: R$ 1,79 (18/06/2014) Preço-Alvo (12m): R$ 2,10 Potencial de Valorização: 18% 4º. Relatório de Análise de Resultados (1T14) Recomendação: COMPRA P/L 14: 8,0 Min-Máx 52s:

NUTRIPLANT ON (NUTR3M) Cotação: R$ 1,79 (18/06/2014) Preço-Alvo (12m): R$ 2,10 Potencial de Valorização: 18% 4º. Relatório de Análise de Resultados (1T14) Recomendação: COMPRA P/L 14: 8,0 Min-Máx 52s:

Extrato de Fundos de Investimento

Extrato de Fundos de Investimento São Paulo, 01 de Outubro de 2012 Prezado(a) Período de Movimentação FUNDO DE PENSAO MULTIPATR OAB 03/09/2012 a 28/09/2012 Panorama Mensal Setembro de 2012 O mês de setembro

Extrato de Fundos de Investimento São Paulo, 01 de Outubro de 2012 Prezado(a) Período de Movimentação FUNDO DE PENSAO MULTIPATR OAB 03/09/2012 a 28/09/2012 Panorama Mensal Setembro de 2012 O mês de setembro

Investimento em infraestrutura: efeitos multiplicadores sobre o crescimento do PIB

Investimento em infraestrutura: efeitos multiplicadores sobre o crescimento do PIB Brasília (DF), 06 de outubro de 2015 1 Diretoria Estratégia da Marca Gerência de Assessoramento Econômico Economia Internacional

Investimento em infraestrutura: efeitos multiplicadores sobre o crescimento do PIB Brasília (DF), 06 de outubro de 2015 1 Diretoria Estratégia da Marca Gerência de Assessoramento Econômico Economia Internacional

VITER GEICO. Vice-Presidência de Gestão. Gerência Nacional de Investidores Corporativos

VITER Vice-Presidência de Gestão de Ativos de Terceiros GEICO Gerência Nacional de Investidores Corporativos CENÁRIOS ECONÔMICOS JUROS JUROS x INFLAÇÃO x META ATUARIAL Meta Atuarial = 6,00% + IPCA (FOCUS

VITER Vice-Presidência de Gestão de Ativos de Terceiros GEICO Gerência Nacional de Investidores Corporativos CENÁRIOS ECONÔMICOS JUROS JUROS x INFLAÇÃO x META ATUARIAL Meta Atuarial = 6,00% + IPCA (FOCUS

Mercado Financeiro e de Capitais Prof. Cleber Rentroia MBA em Finanças e Banking

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

BOLETIM ECONÔMICO Agosto/2015

BOLETIM ECONÔMICO Agosto/2015 Minha Casa Minha Vida 3 será lançado dia 10 de Setembro. Nas duas primeiras edições do Minha Casa Minha Vida foram entregues 2,3 milhões de moradias para famílias de baixa

BOLETIM ECONÔMICO Agosto/2015 Minha Casa Minha Vida 3 será lançado dia 10 de Setembro. Nas duas primeiras edições do Minha Casa Minha Vida foram entregues 2,3 milhões de moradias para famílias de baixa

MOEDA E CRÉDITO. Estêvão Kopschitz Xavier Bastos 1

MOEDA E CRÉDITO Estêvão Kopschitz Xavier Bastos 1 SUMÁRIO Em sua reunião de 20 de janeiro último, o Copom manteve a meta para a Selic estável em 14,25%. A decisão parece ter surpreendido o mercado, como

MOEDA E CRÉDITO Estêvão Kopschitz Xavier Bastos 1 SUMÁRIO Em sua reunião de 20 de janeiro último, o Copom manteve a meta para a Selic estável em 14,25%. A decisão parece ter surpreendido o mercado, como

Relatório Econômico Mensal Maio de 2013. Turim Family Office & Investment Management

Relatório Econômico Mensal Maio de 2013 Turim Family Office & Investment Management TÓPICOS Economia Global: Estados Unidos...Pág.3 Europa...Pág.4 Economia Brasileira: Produto Interno Bruto...Pág.5 Política

Relatório Econômico Mensal Maio de 2013 Turim Family Office & Investment Management TÓPICOS Economia Global: Estados Unidos...Pág.3 Europa...Pág.4 Economia Brasileira: Produto Interno Bruto...Pág.5 Política