OFICINA TÉCNICA NBC TG Contabilidade para PMEs (Obrigatoriedade da escrituração contábil: ajustes e aspectos práticos)

|

|

|

- Marcelo Oliveira

- 5 Há anos

- Visualizações:

Transcrição

3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.")

A reprodução total ou parcial, bem como a reprodução de apostilas")

.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) opções 2 ou 3 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Gildo Freire de Araujo Gestão OFICINA TÉCNICA NBC TG Contabilidade para PMEs (Obrigatoriedade da escrituração contábil: ajustes e aspectos práticos) A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. JANEIRO/ Elaborado por: Walter Luiz Quaglio Agosto/2016 O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 AGENDA Parte 1 - Introdução Parte 2 - Ambiente da Contabilidade Financeira Parte 3 - Normas Brasileiras de Contabilidade Aplicada à PMEs Parte 4 - Análise Técnica da Resolução CFC nº /09 Aprova a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas Parte 5 - OTG Orientação Técnica Geral nº 1000 de 21/10/ Critérios e Procedimentos Contábeis Parte 6 - Oficina Técnica NBC TG Critérios e Procedimentos Contábeis Parte 7 Finalização 1

3 Parte 1 - Introdução Objetivos da Palestra ENTENDER o ambiente da Contabilidade Financeira como área do conhecimento. ESTUDAR as Normas Brasileiras de Contabilidade Aplicada à PMEs. ANÁLISAR a Resolução CFC nº /09 - NBC TG 1000 Contabilidade para Pequenas e Médias Empresas de 10/12/2009. COMPREENDER a OTG Orientação Técnica Geral nº 1000 de 21/10/2015 que trata da simplificação dos Critérios e Procedimentos Contábeis aplicáveis para PMEs. 2

4 1.3 - Requisitos Básicos I - Apuração das Demonstrações Financeiras B.P. / D.R.E. / M.P. / F.C. / D.V.A.; Notas Explicativas. II - Instrumentos Legais Lei S/A /76 Alterações: Lei /07 e Lei 11941/09 R.I.R. - Decreto nº 3000/99 CPC Apresentação das Demonstrações Contábeis CPC - PME - Contabilidade para Pequenas e Médias Empresas Res. CFC 1255/09 NBC TG Contabilidade para PMEs OTG 1000 Orientação Técnica Geral Modelo Contábil para ME e EPP III - Estrutura Informacional Plano de Contas Focado no Negócio Informações Econômicas e Financeiras Gestão e Controle Parte 2 - Ambiente da Contabilidade Financeira 3

5 2.1 - Conceito Básico da Contabilidade Financeira Ramo do conhecimento, vinculado a Ciência Social, que estuda a formação e variação do Patrimônio de uma Entidade com ou sem fins lucrativos, aplicável também a Pessoa Física; Áreas de Atuação da Contabilidade Financeira Obs.: Para fins deste evento, vamos concentrar esforço na área: Contabilidade Financeira para PMEs 4

6 2.3 - Conjunto das Demonstrações Financeiras - Legais Obs.: Continua Conjunto das Demonstrações Financeiras - Legais Nota: Exceto a Demonstração do Valor Adicionado, as demais são de caráter obrigatórias para PMES 5

7 Parte 3 - Normas Brasileiras de Contabilidade Aplicada à PMEs Base Legal Aplicada à ME e EPP 6

8 3.2 - Base Normativa Aplicada à ME e EPP Nota: Para os objetivos desta atividade vamos concentrar esforço no estudo da Res. CFC 1255/-09 Aprovou a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas Prof. Ms. Walter Luiz Quaglio Parte 4 - Análise Técnica da Resolução CFC nº /09 Aprova a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas de 10/12/2009 7

9 4.1 - Composição da Res. CFC nº 1.255/09 NBC TG 1000 Introdução 35 Seções Glossário de Termos Incluído pela Resolução CFC nº 1.285/ Páginas Nota: A seguir vamos proceder uma análise técnica da Res. CFC nº 1.255/ Introdução à Análise Técnica da Res /09 Contabilidade para pequenas e médias empresas (PMEs) O CFC está emitindo em separado esta Norma para aplicação às demonstrações contábeis para fins gerais de PMEs,......os objetivos das demonstrações contábeis para fins gerais diferem dos objetivos das demonstrações contábeis destinadas a apurar lucros tributáveis; Portanto as demonstrações contábeis elaboradas de acordo com esta Norma para PMEs não são totalmente compatíveis com as exigências legais para fins fiscais ou outros fins específicos; 8

10 4.2 - Introdução à Análise Técnica da Res /09 (cont.) Aplicabilidade desta norma para PMEs (a) o CFC possa decidir sobre requisitos de contabilidade e divulgação apropriadas para aquela classe de empresas e (b) as autoridades legislativas e regulatórias, preparadores, e empresas que emitem demonstrações contábeis e seus auditores estejam cientes do alcance da aplicabilidade da NBC TG 1000 para PMEs Nota: Na seqüência vamos analisar as principais seções, que compõem o conjunto desta Normas aplicável às PMEs Seção 1 - Pequenas e Médias Empresas I - Alcance Esta Norma se destina à utilização por pequenas e médias empresas (PMEs). Esta seção descreve as características das PMEs. II - Descrição de pequenas e médias empresas Pequenas e médias empresas são empresas que: (a) não têm obrigação pública de prestação de contas; e (b) elaboram demonstrações contábeis para fins gerais para usuários externos. Podemos citar como Exemplos de usuários externos incluem proprietários que não estão envolvidos na administração do negócio, credores da empresa e instituições financeiras. 9

11 4.4 - Seção 2 - Conceitos e Princípios Gerais I - Objetivo das demonstrações contábeis das PMEs O objetivo das demonstrações contábeis de pequenas e médias empresas é oferecer informação sobre a posição financeira (balanço patrimonial), o desempenho (resultado e resultado abrangente) e fluxos de caixa da entidade, que é útil para a tomada de decisão por vasta gama de usuários...; Demonstrações contábeis também mostram os resultados da diligência (cuidado / zelo) da administração a responsabilidade da administração pelos recursos confiados a ela Seção 2 - Conceitos e Princípios Gerais (cont.) II - Características qualitativas de informação em demonstrações contábeis Compreensibilidade Relevância Materialidade Confiabilidade A informação apresentada em demonstrações contábeis deve ser apresentada de modo a torná-la compreensível...; A informação fornecida em demonstrações contábeis deve ser relevante para as necessidades de decisão dos usuários...; A informação é material se sua omissão ou erro puder influenciar as decisões econômicas de usuários, tomadas com base nas demonstrações contábeis; A informação é confiável quando está livre de desvio substancial e viés, e representa adequadamente aquilo que tem a pretensão de representar...; 10

12 4.4 - Seção 2 - Conceitos e Princípios Gerais (cont.) II - Características qualitativas de informação em demonstrações contábeis (cont.) Primazia da essência sobre a forma Prudência Integralidade Transações e outros eventos e condições devem ser contabilizados e apresentados de acordo com sua essência e não meramente sob sua forma legal. Prudência é a inclusão de certo grau de precaução no exercício dos julgamentos necessários às estimativas, no sentido de que ativos ou receitas não sejam superestimados e que passivos ou despesas não sejam subestimados. Para ser confiável, a informação constante das demonstrações contábeis deve ser completa, dentro dos limites da materialidade e custo Seção 2 - Conceitos e Princípios Gerais (cont.) II - Características qualitativas de informação em demonstrações contábeis (cont.) Comparabilidade Os usuários devem ser capazes de comparar as demonstrações contábeis da entidade ao longo do tempo, a fim de identificar tendências em sua posição patrimonial e financeira e no seu desempenho Tempestividade Equilíbrio entre custo e benefício Tempestividade envolve oferecer a informação dentro do tempo de execução da decisão. Se houver atraso injustificado na divulgação da informação, ela pode perder sua relevância Os benefícios derivados da informação devem exceder o custo de produzi-la. A avaliação dos custos e benefícios é, em essência, um processo de julgamento 11

13 4.5 - Seção 3 - Apresentação das Demonstrações Contábeis I - Alcance desta seção Esta seção detalha a adequada apresentação das demonstrações contábeis, o que é exigido para que essas demonstrações estejam em conformidade com a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas...; II - Freqüência de divulgação das demonstrações contábeis A entidade deve apresentar um conjunto completo de demonstrações contábeis (inclusive informação comparativa) pelo menos anualmente Seção 3 - Apresentação das Dem. Contábeis (cont.) III - Conjunto completo de demonstrações contábeis O conjunto completo de demonstrações contábeis da entidade deve incluir todas as seguintes demonstrações: balanço patrimonial ao final do período; demonstração do resultado do período de divulgação; demonstração do resultado abrangente do período de divulgação. A demonstração do resultado abrangente pode ser apresentada em quadro demonstrativo próprio ou dentro das mutações do patrimônio líquido. A demonstração do resultado abrangente, quando apresentada separadamente, começa com o resultado do período e se completa com os itens dos outros resultados abrangentes; demonstração das mutações do patrimônio líquido para o período de divulgação; demonstração dos fluxos de caixa para o período de divulgação; notas explicativas, compreendendo o resumo das políticas contábeis significativas e outras informações explanatórias. 12

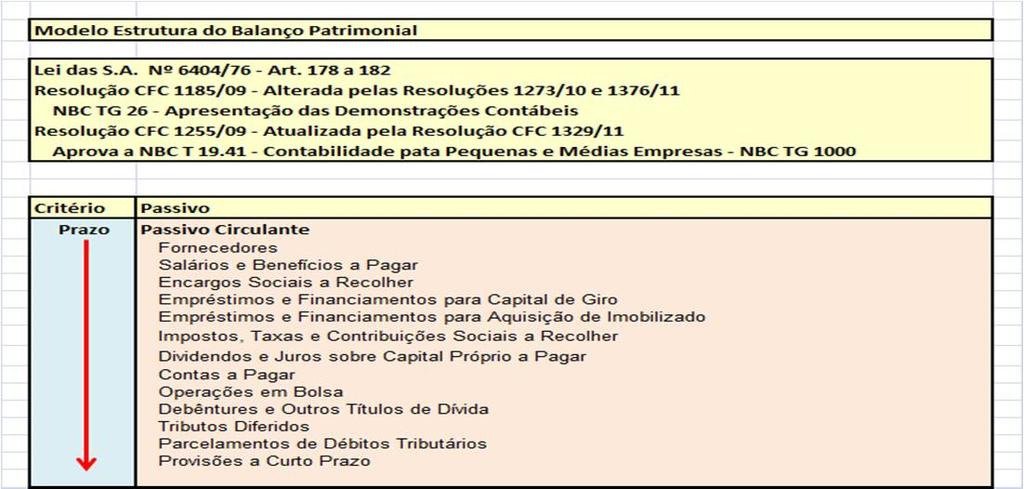

14 4.6 - Seção 4 - Balanço Patrimonial I - Alcance desta seção Esta seção dispõe sobre as informações que devem ser apresentadas no balanço patrimonial e como apresentá-las. O balanço patrimonial apresenta os ativos, passivos e patrimônio líquido da entidade em uma data específica o final do período contábil; A seguir apresenta-se um modelo estrutural do Balanço Patrimonial com base nos aspectos legais e normativos Modelo Estrutural do Balanço Patrimonial 13

15 4.7 - Modelo Estrutural do Balanço Patrimonial (cont.) Modelo Estrutural do Balanço Patrimonial (cont.) 14

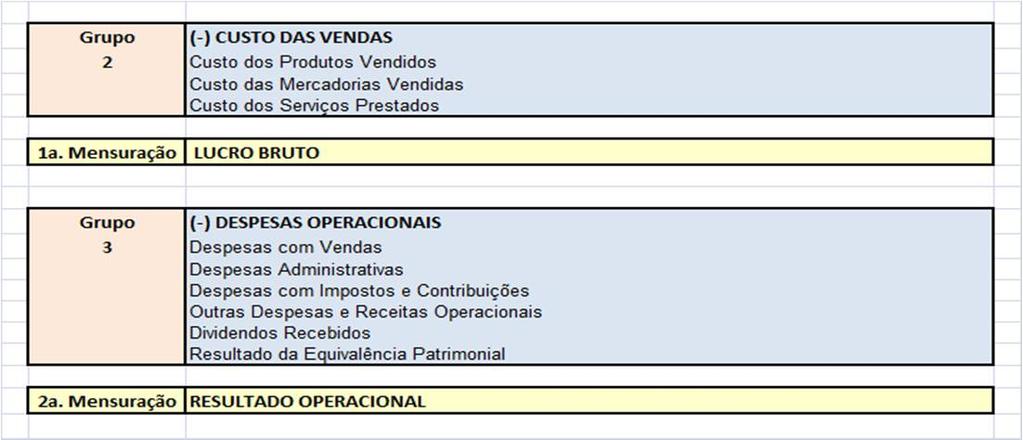

16 4.7 - Modelo Estrutural do Balanço Patrimonial (cont.) Seção 5 - Demonstração do Resultado I - Alcance desta seção Esta seção exige que a entidade apresente seu resultado para o período contábil de reporte isto é, seu desempenho financeiro para o período II - Apresentação do resultado A entidade deve apresentar na demonstração do resultado do exercício todos os itens de receita e despesa reconhecidos no período, exceto aqueles que são reconhecidos no resultado abrangente conforme permitido ou exigido por esta Norma. A seguir apresenta-se um modelo estrutural da Demonstração do Resultado 15

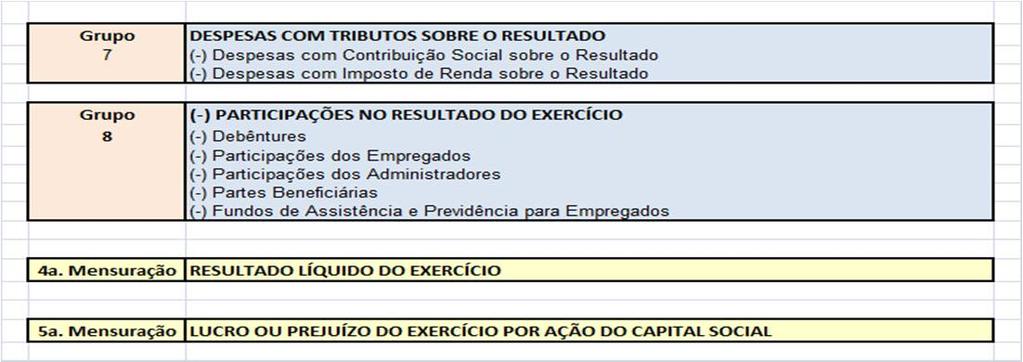

17 4.9 - Modelo Estrutural da Demonstração do Resultado Modelo Estrutural da Demonstração do Resultado (cont.) 16

18 4.9 - Modelo Estrutural da Demonstração do Resultado (cont.) Modelo Estrutural da Demonstração do Resultado (cont.) 17

19 Seção 5 - Demonstração do Resultado Abrangente I - Alcance desta seção Esta seção exige que a entidade apresente os efeitos de receitas e despesas não reconhecidos no resultado do exercício, conforme permitido ou exigido por esta Norma. II - Apresentação do Resultado Abrangente A demonstração do resultado abrangente deve, no mínimo, incluir as seguintes rubricas: (a) resultado líquido do período; (b) cada item dos outros resultados abrangentes classificados conforme sua natureza (exceto montantes relativos ao item c abaixo); (c) parcela dos outros resultados abrangentes de empresas investidas reconhecida por meio do método de equivalência patrimonial; e (d) resultado abrangente do período Modelo Estrutural da Dem. do Resultado Abrangente 18

20 Seção 6 - Dem. das Mutações do Patrimônio Líquido I - Alcance desta seção Esta seção dispõe sobre as exigências para a apresentação das mutações no patrimônio líquido da entidade. II - Objetivo da DMPL A demonstração das mutações do patrimônio líquido objetiva apresentar: Resultado da entidade para um período contábil; Itens de receita e despesa reconhecidos diretamente no patrimônio líquido; Efeitos das mudanças de práticas contábeis e correção de erros reconhecidos no período; Os valores investidos pelos proprietários; e Dividendos e outras distribuições para os proprietários durante o período Modelo Estrutural da Dem. Mut. do Patrimônio Líquido 19

21 Seção 6 - Dem. Dos Lucros ou Prejuízos Acumulados I - Alcance desta seção Esta seção dispõe sobre as exigências para a apresentação no case de opção da entidade pela demonstração dos lucros ou prejuízos acumulados. II - Objetivo da DLPA A demonstração dos lucros ou prejuízos acumulados apresenta o resultado da entidade e as alterações nos lucros ou prejuízos acumulados para o período de divulgação Modelo Estrutural da DLPA 20

22 Seção 7 - Demonstração dos Fluxos de Caixa I - Alcance desta seção Esta seção dispõe sobre as informações que devem ser apresentadas na demonstração dos fluxos de caixa e como apresentá-las. A demonstração dos fluxos de caixa fornece informações acerca das alterações no caixa e equivalentes de caixa da entidade para um período contábil, evidenciando separadamente as mudanças nas atividades: operacionais; atividades de investimento; atividades de financiamento Seção 7 - Demonstração dos Fluxos de Caixa (cont.) II - Divulgação dos fluxos de caixa das atividades operacionais A entidade deve apresentar os fluxos de caixa das atividades operacionais usando: O método indireto, segundo o qual o resultado é ajustado pelos efeitos das transações que não envolvem caixa, quaisquer diferimentos ou outros ajustes por competência sobre recebimentos ou pagamentos operacionais passados ou futuros, e itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento; ou Método utilizado para fins de publicação. O método direto, segundo o qual as principais classes de recebimentos brutos de caixa e pagamentos brutos de caixa são divulgadas. Método aplicável para fins de gestão. Nota: Para fins deste evento vamos verificar o modelo aplicável ao Método Direto, já que as PMEs não estão sujeitas a publicação desta demonstração. 21

23 Modelo Estrutural da DFC Parte 5 - OTG Orientação Técnica Geral nº 1000 de 21/10/2015 Critérios e Procedimentos Contábeis 22

24 5.1 - Objetivo e Alcance da OTG 1000 A Finalidade desta OTG 1000 é esclarecer assuntos que têm gerado dúvidas quanto aos critérios e procedimentos contábeis simplificados que devem ser adotados pelas ME e EPP, notadamente os seguintes: (a) obrigatoriedade de manutenção de escrituração contábil; (b) regime de competência versus regime de caixa; (c) mensuração e critérios de avaliação de estoques; (d) perda por desvalorização de ativo (impairment); (e) reconhecimento proporcional das receitas de serviços; (f) demonstrações contábeis comparadas; (g) notas explicativas; e (h) carta de responsabilidade da administração Nota: Estes critérios e procedimentos são objetos de estudos a seguir: Obrigatoriedade de Manutenção de Escrit. Contábil A adoção da ITG 1000 Modelo Contábil para ME e EPP não desobriga esse tipo de entidade a manter a escrituração contábil regular. As ME e EPP estão obrigadas à manutenção de escrituração contábil regular e a elaborar demonstrações contábeis anuais. Entretanto é permitido, adotar um modelo de escrituração contábil e de elaboração de demonstrações contábeis bem mais simples 23

25 5.2 - Obrigatoriedade de Manutenção de Escrit. Contábil (cont.)... a ITG 1000 alcança todas as ME e EPP, mesmo aquelas que não estão enquadradas no regime tributário do Simples Nacional, cabendo destacar ao que está previsto no Art. 65 da Resolução GCSN/2011: A ME ou EPP optante pelo Simples Nacional poderá, opcionalmente, adotar a contabilidade simplificada para os registros e controles das operações realizadas, atendendo-se às disposições previstas no Código Civil e nas Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade. Conclusão: ME e EPP Obrigatório a Escrituração Contábil Regime de Competência versus Regime de Caixa A ITG 1000 (itens 8 e 9) estabelecem que a escrituração contábil deve ser realizada com observância aos Princípios de Contabilidade, aprovados pela Res. CFC n.º 750/1993 A apresentação da escrituração contábil regular, em especial do Livro Diário e do Livro Razão, dispensa a ME e a EPP da apresentação do Livro Caixa. Esse entendimento também está previsto no parágrafo 3º do Art. 61 da Resolução CGSN n.º 94/2011. Conclusão: Escrituração Contábil pelo Regime de Competência 24

26 5.4 - Lançamentos Contábeis Diários e Mensais A ITG 1000 (item 10) estabelece que os lançamentos contábeis no Livro Diário devem ser feitos diariamente. Permite-se também que os lançamentos sejam feitos ao final de cada mês, baseado nos livros ou outros registros auxiliares escriturados em conformidade com a ITG 2000 Escrituração Contábil, aprovada pela Resolução CFC nº 1.330/2011. Considerando o atual nível de informatização da escrituração dos livros exigidos e mantidos pela ME e EPP, os arquivos eletrônicos dos lançamentos diários realizados nos livros fiscais podem ser utilizados para fins da escrituração contábil por meio de exportação e importação de arquivos entre os sistemas informatizados de escrituração. Conclusão: Registros contábeis em partidas mensais com base em livros fiscais; Permitido escrituração por meio informacional de exportação e importação de arquivos Mensuração e Critérios de Avaliação de Estoques A ITG 1000 (item 16) estabelece que o custo dos estoques deve ser calculado considerando os custos individuais dos itens, sempre que possível. Caso não seja possível a obtenção dos custos individuais, o custo dos estoques deve ser calculado pelo método PEPS - Primeiro que Entra, Primeiro que Sai ou o método do CMP - Custo médio ponderado. A previsão da ITG 1000 (item 17) estabelece que os estoques devem ser mensurados pelo menor valor entre o custo e o valor realizável líquido. 25

27 5.5 - Mensuração e Critérios de Avaliação de Estoques (cont.) No caso de apuração de perda estimada com desvalorização dos estoques o registro contábil do evento é o seguinte: Débito: Conta de Resultado Provisão para Perdas Estimadas nos Estoques Crédito: Conta Patrimonial (BP - Redutora no Estoques Ativo Circulante) Perda Estimada para Redução ao Valor dos Estoques Recuperáveis Perda por Desvalorização de Ativo (impairment) A previsão da ITG 1000 (itens 20 e 21) acerca da perda por desvalorização de ativo tem por objetivo evitar que a ME e EPP apresentem ativos imobilizados por valor superior ao valor que são capazes de gerar em fluxos de benefícios econômicos presentes e futuros. Entendendo os significados dos termos: Fluxo: ato ou modo de fluir / proceder / decorrer Benefícios: vantagem / proveito / obtenção Econômicos: recursos financeiros / bens / direitos Constituir a perda por desvalorização de ativo no resultado anual quando existirem "evidências observáveis" ou indícios de que essa desvalorização ocorreu. 26

28 5.6 - Perda por Desvalorização de Ativo (impairment) (cont.) Essa avaliação ou identificação não exige maiores conhecimentos e envolvimento de especialistas. Citamos, como exemplos, as seguintes situações: (a) modelo de veículo utilizado parou de ser fabricado; não havendo mais peças de reposição no mercado. Declínio significativo no valor de mercado; (b) determinado equipamento eletrônico que não vai mais ser utilizado em face do lançamento no mercado de equipamentos similares mais econômicos (obsolescência); (c) máquina quebrada que não tem mais conserto (quebra). Registro contábil da perda estimada com desvalorização do ativo imobilizado: Débito: Conta de Resultado Provisão para Perdas Estimadas no Imobilizado Crédito: Conta Patrimonial (BP - Redutora no Ativo Imobilizado) Perda Estimada para Redução ao Valor do Imobilizado Recuperável Reconhecimento Proporcional das Rec. Serv. Prestados A ITG 1000 (tem 24) estabelece que a receita de prestação de serviço deve ser reconhecida na proporção em que o serviço for prestado. Essa exigência somente é aplicável ao término de cada exercício social que prestam serviços de forma contínua e com contratos que ultrapassem o término do exercício social. Base para o Registro Contábil da Receita de Serviços Prestado Proporcionais: % de realização dos serviços contratados Gastos incorridos para a realização dos serviços contratados Débito: Conta Patrimonial (BP) Clientes Serviços a Faturar Crédito: Conta de Resultado Prestação de Serviços Contratada 27

29 5.8 - Demonstrações Contábeis Comparadas A ITG 1000 (letra c do item 28) estabelece que a ME e EPP devem elaborar e apresentar as demonstrações contábeis..., de forma comparada com as do exercício imediatamente anterior. A apresentação de forma comparada possibilita atendimento às necessidades dos usuários externos (instituições financeiras, fornecedores, licitantes, entre outros)... Nos casos em que a ME e a EPP façam uso de sistemas informatizados (software) que não apresentem essa funcionalidade, será permitido apresentar as demonstrações contábeis referentes ao ano encerrado, sem a apresentação do ano anterior, até 31 de dezembro de Notas Explicativas A ITG 1000 (item 39) estabelece a divulgação mínima de informações que a ME e EPP devem fazer por meio de notas explicativas,... juntamente com as demonstrações contábeis anuais. Com o objetivo de melhor esclarecer e orientar sobre os principais conteúdos que a ME e a EPP devem divulgar ou evidenciar, esta orientação apresenta, de forma exemplificativa, os seguintes textos de notas explicativas: a) Nota sobre a Declaração de Conformidade ou nota sobre Base de Preparação e Apresentação b) Nota sobre Descrição Resumida das Operações c) Nota sobre Principais Práticas e Políticas Contábeis Adotadas d) Nota sobre Contingências Passivas e) Nota sobre Qualquer outra Informação Relevante 28

30 Carta de Responsabilidade da Administração ITG 1000 (itens 12 a 14), tratam da Carta de Responsabilidade da Administração, têm por objetivo definir e estabelecer a obrigatoriedade da existência formal de instrumento legal que evidencie e assegure a responsabilidade da administração da ME e da EPP na implantação e manutenção dos controles internos, bem como no fornecimento, ao profissional da contabilidade, das informações e documentações completas, necessárias à adequada realização da escrituração contábil e à elaboração das demonstrações contábeis anuais Carta de Responsabilidade da Administração (cont.) Esta orientação esclarece que a formalização da responsabilidade da administração da ME e da EPP pode ser atendida, de forma alternativa à carta, mediante a inserção, no Termo de Encerramento do Livro Diário... nos seguintes termos: A administração da empresa declara que: (i) possui controles internos necessários ao suporte e respaldo da escrituração contábil e das Demonstrações Contábeis anuais; (ii) não praticou atos contrários às normas e à legislação vigente aplicável; (iii) documentou todas as operações e transações realizadas pela empresa e as encaminhou para o profissional da contabilidade, visando aos devidos registros contábeis por meio de documentação hábil e idônea; e (iv) forneceu toda a informação necessária para a adequada elaboração das demonstrações contábeis anuais e suas notas explicativas do exercício social findo em XX/XX/XXXX 29

31 Parte 6 - Oficina Técnica NBC TG 1000 Critérios e Procedimentos Contábeis Exercícios para Consolidação do Conhecimento Anexo arquivo em PDF as seguintes questões para consolidação do conhecimento: Parte 1 - Escrituração Contábil: 4 Questões (a - b - a - a) Parte 2 - Balanço Patrimonial: 2 Questões (d - b) Parte 3 - Demonstração do Resultado: 4 Questões (a - c - c - a) Parte 4 - Demonstração do Fluxo de Caixa: 4 Questões (d - c - a - d) Parte 5 - Demonstração das Mutações do Patrimônio Líquido: 4 Questões (b - a - a - b) Parte 6 - Demonstração dos Lucros ou Prejuízos Acumulados: 3 Questões (b - c - d) Parte 7 - Demonstração do Valor Abrangente: 2 Questões (b - c) Parte 8 - Notas Explicativas: 4 Questões (b - b - d d) 30

32 31

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITG Tiago Nascimento Borges.

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Paulo César Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. expert PDF. Trial. Principais Aspectos para o fechamento das Demonstrações Contábeis. Janeiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. expert PDF. Trial. PMES Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Palestra. Encerramento das Demonstrações Contábeis Janeiro/2017. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial Palestra OTG Modelo Contábil para MEs e EPP - critérios e procedimentos Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

IFRS para PMEs: Seção 09 Demonstrações Consolidadas e Separadas

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Legislação: Resolução CFC Nº 1.418/2012

Legislação: Resolução CFC Nº 1.418/2012 RESOLUÇÃO CFC Nº 1.418 DE 05 DE DEZEMBRO DE 2012 (DOU de 21.12.2012) Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL

Legislação: Resolução CFC Nº 1.418/2012 RESOLUÇÃO CFC Nº 1.418 DE 05 DE DEZEMBRO DE 2012 (DOU de 21.12.2012) Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL

expert PDF Trial Auditoria nas PME s Elaborado por: Antonio Cocurullo O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. ITG Modelo Simplificado para Microempresas e Empresas de Pequeno Porte. Março Elaborado por: Paulo Cesar Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Relatórios Gerenciais. Outubro uso das Demonstrações Contábeis para Tomada de Decisão. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Exercendo Julgamentos sobre o Processo Contábil: da Contabilização às Notas Explicativas Seminário IFRS

Exercendo Julgamentos sobre o Processo Contábil: da Contabilização às Notas Explicativas Seminário IFRS Prof. Dr. José Elias Feres de Almeida Universidade Federal do Espírito Santo Algumas regras para

Exercendo Julgamentos sobre o Processo Contábil: da Contabilização às Notas Explicativas Seminário IFRS Prof. Dr. José Elias Feres de Almeida Universidade Federal do Espírito Santo Algumas regras para

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Palestra. Roteiro para o Encerramento do Balanço Exercício Janeiro Elaborado por: Arnóbio Neto Araújo Durães

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ANÁLISE DE BALANÇOS. Prof. Marcos Vinicius Fancelli Livero

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

O SIGNIFICADO DO CADUCEU

O SIGNIFICADO DO CADUCEU O SÍMBOLO DO CONTABILISTA O Caduceu simboliza a Contabilidade e é representado por um bastão entrelaçado por duas serpentes e um elmo alado. Uma das simbologias de Mercúrio, legendário

O SIGNIFICADO DO CADUCEU O SÍMBOLO DO CONTABILISTA O Caduceu simboliza a Contabilidade e é representado por um bastão entrelaçado por duas serpentes e um elmo alado. Uma das simbologias de Mercúrio, legendário

Prof. Esp. Salomão Soares

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 4 2 Alegria, felicidade e emoção rumo à sua aprovação 3 NORMAS BRASILEIRAS DE CONTABILIDADE PRINCIPAIS ASSUNTOS COBRADO EM PROVA

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 4 2 Alegria, felicidade e emoção rumo à sua aprovação 3 NORMAS BRASILEIRAS DE CONTABILIDADE PRINCIPAIS ASSUNTOS COBRADO EM PROVA

expert PDF Trial Fórum Regional de Normas Contábeis Norma Contábil para Pequenas e Médias Empresas - NBCTG 1000/CTG 1000 (Adoção plena da Norma)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Seminário. Redação das Notas Explicativas. Junho/2016. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Notas Explicativas com foco nos balanços das PMEs. Setembro/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

RESOLUÇÃO CFC Nº /07

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

Seminário. Relatórios Gerenciais Demonstrações Contábeis e Notas Explicativas. Setembro Elaborado por: Edison Ryu Ishikura

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

Palestra. Ativo Imobilizado Regras Atualização. Maio Elaborado por: Alvaro Augusto Ricardino Filho

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis OUTUBRO 2012. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. D V A - Demonstração do Valor Adicionado - Roteiro. Julho Elaborado por: Luciano Perrone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

TEORIA DA CONTABILIDADE. Michael Dias Corrêa

TEORIA DA CONTABILIDADE Michael Dias Corrêa Estrutura Conceitual Básica da Contabilidade Aprovado em 2008 pelo CPC, apresenta os aspectos básicos para a preparação e apresentação das demonstrações para

TEORIA DA CONTABILIDADE Michael Dias Corrêa Estrutura Conceitual Básica da Contabilidade Aprovado em 2008 pelo CPC, apresenta os aspectos básicos para a preparação e apresentação das demonstrações para

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Apresentação das Demonstrações Contábeis e Notas Explicativas - PME's

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Blumenau, 12 de Julho de 2016 DEMONSTRAÇÕESCONTÁBEIS DECORE

Blumenau, 12 de Julho de 2016 DEMONSTRAÇÕES DECORE JOSÉ MATEUS HOFFMANN Vice-Presidente de Fiscalização do CRCSC Brusque, 24 de maio de 2016 DEMONSTRAÇÕES Normas Brasileiras de Contabilidade NBC TG 26(R3)-

Blumenau, 12 de Julho de 2016 DEMONSTRAÇÕES DECORE JOSÉ MATEUS HOFFMANN Vice-Presidente de Fiscalização do CRCSC Brusque, 24 de maio de 2016 DEMONSTRAÇÕES Normas Brasileiras de Contabilidade NBC TG 26(R3)-

CONTABILIDADE GERAL. Balanço Patrimonial. Noções Gerais Parte 6. Valter Ferreira

CONTABILIDADE GERAL Balanço Patrimonial Parte 6 Valter Ferreira Demonstrações contábeis CPC 26 10. O conjunto completo de demonstrações contábeis inclui: (a) balanço patrimonial ao final do período; (b1)

CONTABILIDADE GERAL Balanço Patrimonial Parte 6 Valter Ferreira Demonstrações contábeis CPC 26 10. O conjunto completo de demonstrações contábeis inclui: (a) balanço patrimonial ao final do período; (b1)

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial.

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

Oficina Técnica. Imobilizado, Intangível e Impairment. Maio/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Seminário. Auditoria nas PMES. Julho/2016. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Imobilizado e Perda de Recuperabilidade Impairment

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Setembro Imobilizado e Perda de Recuperabilidade - Impairment. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Curso Preparatório Suficiência CRC. Parte 5

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

www.pocopetz.com.br profmauricio@pocopetz.com.br IFRS PARA PEQUENAS E MÉDIAS EMPRESAS Prof. Mauricio Pocopetz COMUNICAÇÃO CONTABILIDADE NORMAS INTERNACIONAIS Normas internacionais de contabilidade são

www.pocopetz.com.br profmauricio@pocopetz.com.br IFRS PARA PEQUENAS E MÉDIAS EMPRESAS Prof. Mauricio Pocopetz COMUNICAÇÃO CONTABILIDADE NORMAS INTERNACIONAIS Normas internacionais de contabilidade são

PREPARATÓRIO CFC AULA CONTABILIDADE 02. Prof. Mauricio Pocopetz

PREPARATÓRIO CFC AULA CONTABILIDADE 02 Prof. Mauricio Pocopetz QUESTÕES DE CONTABILIDADE PROVA 2016-1 Prof. Mauricio Pocopetz Questão 13 - Contabilidade 13. Com relação à Demonstração dos Lucros ou Prejuízos

PREPARATÓRIO CFC AULA CONTABILIDADE 02 Prof. Mauricio Pocopetz QUESTÕES DE CONTABILIDADE PROVA 2016-1 Prof. Mauricio Pocopetz Questão 13 - Contabilidade 13. Com relação à Demonstração dos Lucros ou Prejuízos

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

Contabilidade Avançada. Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

Objetivos Gerais do Auditor

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

ITG 1000 Contabilidade para PMEs: Opção e alterações práticas

ITG 1000 Contabilidade para PMEs: Opção e alterações práticas Prof. Dr. José Elias Feres de Almeida jose.e.almeida@ufes.br Doutor em Contabilidade e Controladoria pela FEA/USP Professor Mestrado em Ciências

ITG 1000 Contabilidade para PMEs: Opção e alterações práticas Prof. Dr. José Elias Feres de Almeida jose.e.almeida@ufes.br Doutor em Contabilidade e Controladoria pela FEA/USP Professor Mestrado em Ciências

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

Relatório da Administração QGMI Construção S.A.

Relatório da Administração QGMI Construção S.A. Senhores Acionistas, Em cumprimento às disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração e as demonstrações financeiras

Relatório da Administração QGMI Construção S.A. Senhores Acionistas, Em cumprimento às disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração e as demonstrações financeiras

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

Palestra. Norma Contábil PMEs - NBC TG 1000 (R1) - adequação para Fevereiro/2017. Elaborado por: JANEIRO/

- adequação para Fevereiro/2017. Elaborado por: JANEIRO/") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Seminário. Contabilidade para PMES - Aspectos Práticos. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Resultado Abrangente. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4)

IAS 12 CPC 32 NBC TG 32 (R4)") Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

SUMÁRIO. Parte I A profissão contábil, 1. Prefácio à 6 a edição, xiii Prefácio, xv

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

TCU - Aula 03 C. Geral III

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

DEMONSTRAÇÕES CONTÁBEIS DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE

DEMONSTRAÇÕES CONTÁBEIS DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE 1. INTRODUÇÃO As demonstrações contábeis são preparadas e apresentadas para usuários externos em geral, tendo em vista suas

DEMONSTRAÇÕES CONTÁBEIS DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE 1. INTRODUÇÃO As demonstrações contábeis são preparadas e apresentadas para usuários externos em geral, tendo em vista suas

Análise das Demonstrações Financeiras

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Seminário. expert PDF. Trial. PMEs - Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sumário. Parte I Auditoria Básica, 1. Apresentação, xi. 1 Aspectos conceituais, 3

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

Sumário XIII. Sumário

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Relatórios Gerenciais - Demonstrações Contábeis e Notas Explicativas. Outubro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS OBJETIVOS O objetivo deste Pronunciamento é: definir critérios para a seleção e a mudança de políticas contábeis; tratamento

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS OBJETIVOS O objetivo deste Pronunciamento é: definir critérios para a seleção e a mudança de políticas contábeis; tratamento

Contabilidade Interdisciplinar Aula_01

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança. Jacquelline Andrade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Plante a sementinha da esperança Dê combustível para a coragem Coloque uma meta nos seus sonhos Respire

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Plante a sementinha da esperança Dê combustível para a coragem Coloque uma meta nos seus sonhos Respire

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas

Demonstrações Separadas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Sumário Item OBJETIVO 1 ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Sumário Item OBJETIVO 1 ALCANCE

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

Palestra. expert PDF. Trial. Contabilidade para Pequenas e Médias Empresas (NBCTG 1000)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ ADRYRLENO DA ROCHA CORDEIRO FRANCISCO CALDEIRA PANTOJA GERSON DENER ALVES MUNIZ AILTON CASTRO PINHEIRO 2016 Qual o nível de evidenciação

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ ADRYRLENO DA ROCHA CORDEIRO FRANCISCO CALDEIRA PANTOJA GERSON DENER ALVES MUNIZ AILTON CASTRO PINHEIRO 2016 Qual o nível de evidenciação

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens