Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

|

|

|

- Betty Cavalheiro Medina

- 6 Há anos

- Visualizações:

Transcrição

TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) , (teleatendimento), fax (11) web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão Oficina Técnica Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Elaborado por: Walter Luiz Quaglio O conteúdo desta apostila é de inteira responsabilidade do autor (a). Agosto 2012 Acesso gratuito pelo portal do CRC SP

2 Parte 1 - Introdução Parte 2 - DRE - Demonstração do Resultado do Exercício Parte 3 - DRA - Demonstração do Resultado Abrangente Parte 4 - DLPA - Demonstração de Lucros ou Prejuízos Acumulados Parte 5 - DMPL - Demonstração das Mutações do Patrimônio Líquido Parte 6 - Oficina Técnica - Exercícios Parte 7 - Considerações Finais Bibliografia Parte 1 - Introdução 2

3 1.2 - Objetivos da Oficina Técnica PROPICIAR revisão dos aspectos conceituais, legais e normativos aplicados às Demonstrações Contábeis: DRE / DRA / DLPA / DMPL. ESTUDAR estas Demonstrações Contábeis conforme o padrão Internacional de Contabilidade, preconizados pelo IFRS International Financial Reporting Standards (Normas de Informações Financeiras Internacionais). INCENTIVAR os profissionais da Contabilidade à convergir as Demonstrações Contábeis das empresas brasileiras ao padrão IFRS Requisitos Básicos I - Apuração das Demonstrações Financeiras B.P. / D.R.E. / D.M.P.L.; Novas Demonstrações : Fluxo de Caixa e Valor Adicionado; Demonstração do Valor Abrangente; Notas Explicativas. II - Instrumentos Legais e Normativos Lei S/A /76 Atualizada Leis: /07 e Lei /09 (MP 449/09); CPC - Pronunciamento Técnico nº 26 (R1); CFC - Resolução nºs. 1185/09; 1255/09; 1329/11. III - Estrutura Informacional Plano de Contas - Focado no Negócio; Informações Econômicas e Financeiras - Gestão e Controle. 3

e as")

4 Parte 2 - Demonstração do Resultado do Exercício Aspectos Conceituais sobre a DRE Retrata a acumulação dos ganhos e perdas de uma entidade, num determinado período, demonstrando a dinâmica do negócio sob a ótica das origens (receitas) e as aplicações de recursos (custos, despesas, impostos, contribuições e participações), indicando o resultado obtido (lucro ou prejuízo). Assim, a DRE tem como objetivo principal apresentar de forma resumida e vertical o resultado das operações realizadas pela entidade, durante o exercício social. 4

5 2.2 - Aspectos Legais e Normativos Aplicados à DRE I - Lei das S.A /76 Atualizada pela Lei /07 Art Item II - Obrigatoriedade Art Conteúdo / Discriminação II - Res. CFC 1185/09 Aprova a NBC TG 26 - Apresentação das Demonstrações Contábeis DRE - Itens 81 a 89 III - Res. CFC 1255/09 Aprova a NBC TG Contabilidade para Pequenas e Médias Empresas Seção 5 - Demonstração do Resultado Conteúdo da DRE A demonstração do resultado do período deve, no mínimo, incluir as seguintes rubricas, obedecidas também as determinações legais: (a) receitas; (b) custo dos produtos, das mercadorias ou dos serviços vendidos; (c) lucro bruto; (d) despesas com vendas, gerais, administrativas e outras despesas e receitas operacionais; (e) parcela dos resultados de empresas investidas reconhecida por meio do método de equivalência patrimonial; (f) resultado antes das receitas e despesas financeiras continua... 5

(g) despesas e receitas financeiras; (h) resultado antes dos tributos sobre o lucro; (i) despesa com tributos sobre o lucro; (j) resultado líquido das operações continuadas; (k) valor líquido dos")

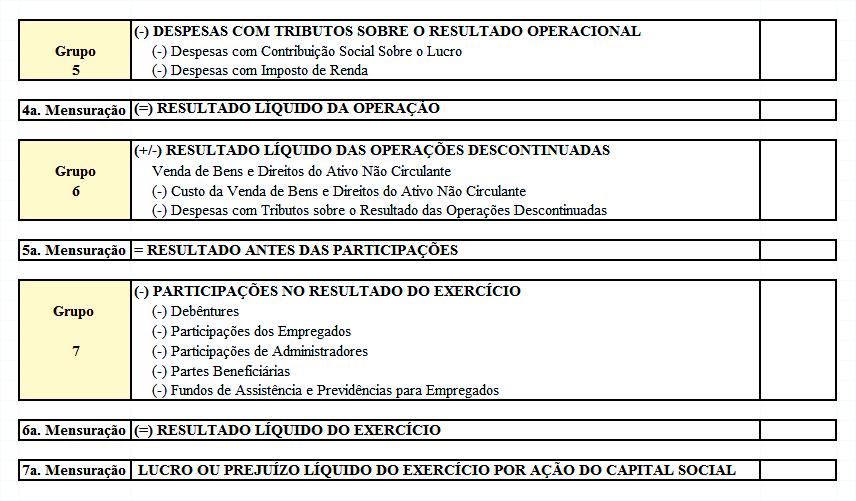

6 2.3 - Conteúdo da DRE (Cont.) (g) despesas e receitas financeiras; (h) resultado antes dos tributos sobre o lucro; (i) despesa com tributos sobre o lucro; (j) resultado líquido das operações continuadas; (k) valor líquido dos seguintes itens: (i)resultado líquido após tributos das operações descontinuadas; (ii) resultado após os tributos decorrente da mensuração ao valor justo menos despesas de venda ou na baixa dos ativos ou do grupo de ativos à disposição para venda que constituem a unidade operacional descontinuada; (l) resultado líquido do período; Modelo Analítico da DRE 6

7 2.4 - Modelo Analítico da DRE (cont.) Modelo Analítico da DRE (cont.) 7

8 2.5 - Modelos de Análise da DRE Parte 3 - Demonstração do Resultado Abrangente 8

9 3.1 - Aspectos Conceituais sobre a DRA O Financial Accounting Standards Board (FASB) estabeleceu, em junho de 1997, os padrões de relatório e divulgação dos resultados abrangentes e seus componentes como um dos itens que integram o conjunto de demonstrações financeiras. O conceito de resultados abrangentes (comprehensive income) foi introduzido pela publicação do FASB Concepts nº 3 Elements of Financial Statements of Business Enterprises. Este conceito passou a ser adotado no Brasil, quando o CPC Comitê de Pronunciamento Contábil aprovou o Pronunciamento Técnico nº 26 (R1) de 02/12/2011, que regulamenta dentre outras demonstrações, a Demonstração do Resultado Abrangente. Assim, de acordo com a Res. CFC 1.185/09 e o CPC 26 (R1) a demonstração do resultado abrangente tornou-se obrigatória, mesmo não sendo prevista na Lei 6.404/ Aspectos Conceituais sobre a DRA O normativo internacional define o resultado abrangente como uma alteração no patrimônio líquido de uma sociedade, decorrente de transações e outros eventos e circunstâncias não originadas dos sócios. Isso inclui todas as mudanças no patrimônio durante o período, exceto aquelas resultantes de investimentos dos sócios e distribuições aos sócios. A regulamentação emitida pelo CPC (R1) 26, autoriza a publicação da DRA sob 2 (duas) formas: A demonstração do resultado abrangente pode ser apresentada em quadro demonstrativo próprio; ou Dentro das mutações do patrimônio líquido Obs.: O CPC (R1) 26, recomenda a opção da apresentação do resultado abrangente como parte integrante da da demonstração das mutações do patrimônio líquido. 9

; (c) parcela dos outros resultados abrangentes de empresas investidas reconhecida por meio do método de equivalência")

10 3.2 - Conteúdo da DRA A demonstração do resultado abrangente deve, no mínimo, incluir as seguintes rubricas: (a) resultado líquido do período; (b) cada item dos outros resultados abrangentes classificados conforme sua natureza (exceto montantes relativos ao item (c); (c) parcela dos outros resultados abrangentes de empresas investidas reconhecida por meio do método de equivalência patrimonial; e (d) resultado abrangente do período Principais Fatos Reconhecidos como Resultados Abrangentes 10

11 3.4 - Modelo Analítico da DRA Parte 4 - Demonstração de Lucros ou Prejuízos Acumulados 11

12 4.1 - Base Legal da Demonstração de Lucros ou Prejuízos Acumulados Art A demonstração de lucros ou prejuízos acumulados discriminará: I - o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial; II - as reversões de reservas e o lucro líquido do exercício; III - as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período. 1º Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes. 2º A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia Modelo Analítico da DLPA 12

13 Parte 5 - Demonstração das Mutações do Patrimônio Líquido Aspectos Legais e Normativos Aplicados à DMPL Esta demonstração não é de caráter obrigatório pela Lei das S.A. nº 6404/76; Sua publicação foi exigida por pela CVM Conselho de Valores Mobiliários em sua instrução nº 59/86 para a companhias abertas; Passou a fazer parte integrante e obrigatório do conjunto das Demonstrações Contábeis por força: I - Pronunciamento Técnico CPC 26 (R1) - Apresentação das Demonstrações Contábeis; II - Deliberação CVM nº 595/09 - Aprovou o Pronunciamento Técnico CPC 26 III - Resolução CFC 1.185/09 - Apresentação das Demonstrações Contábeis; IV - Resolução CFC 1.255/09 - Contabilidade para Pequenas e Médias Empresas 13

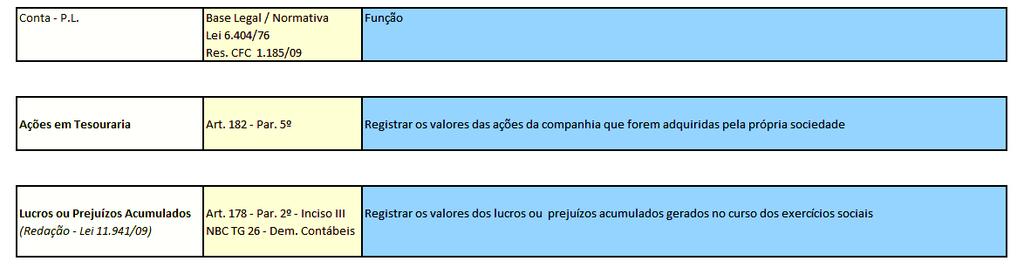

14 5.2 - Grupo de Contas do Patrimônio Líquido Conforme a Lei das S.A. nº 6.404/76 - Art º - Item III e a Resolução CFC 1.185/09 Aprovação da NBC TG 26 - Apresentação das Demonstrações Contábeis, o Patrimônio Líquido divide-se nas seguintes contas: I - Capital Social II - Reservas de Capital III - Ajustes de Avaliação Patrimonial IV - Reservas de Lucros V - Ações em Tesouraria (Conta Redutora) VI - Lucros ou Prejuízos Acumulados Adicionalmente para fins de apresentação das Demonstrações Contábeis, o Patrimônio Líquido, contempla as seguintes contas: VII - Reservas de Reavaliação (opção CPC 13/08 - até a sua efetiva realização); VIII - Outros Resultados Abrangentes (opção CPC 26 (R1)/11) Funções das Contas do Patrimônio Líquido 14

15 5.3 - Funções das Contas do Patrimônio Líquido (cont.) Funções das Contas do Patrimônio Líquido (cont.) 15

16 5.4 - Modelo Analítico da DMPL Parte 6 - Oficina Técnica Exercícios - Finalização - Bibliografia 16

17 6.1 - Exercícios Aplicados Oficina Técnica Demonstração do Resultado do Exercício Demonstração do Valor Abrangente Demonstração dos Lucros ou Prejuízos Acumulados Demonstração das Mutações do Patrimônio Líquido Finalização Obrigado pela Atenção Permaneço a Disposição Não se constrói e gerencia a riqueza de uma Entidade sem o suporte técnico de um Contador. 17

18 6.3 - Bibliografia Base Legal e Normativa Lei das S.A. nº 6.404/76 Atualizadas pelas Leis /0 e /09. Resoluções CFC 1185/09; 1255/09; 1273/10; 1329/11 e 1376/11. Pronunciamento Técnico CPC 26 (R1)/2011. I.N. CVM nº 59/86. Deliberação CVM nº 595/09. CONTATO: desenvolvimento@crcsp.org.br 18

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Resultado Abrangente. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Paulo César Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

IFRS para PMEs: Seção 09 Demonstrações Consolidadas e Separadas

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. D V A - Demonstração do Valor Adicionado - Roteiro. Julho Elaborado por: Luciano Perrone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PREPARATÓRIO CFC AULA CONTABILIDADE 02. Prof. Mauricio Pocopetz

PREPARATÓRIO CFC AULA CONTABILIDADE 02 Prof. Mauricio Pocopetz QUESTÕES DE CONTABILIDADE PROVA 2016-1 Prof. Mauricio Pocopetz Questão 13 - Contabilidade 13. Com relação à Demonstração dos Lucros ou Prejuízos

PREPARATÓRIO CFC AULA CONTABILIDADE 02 Prof. Mauricio Pocopetz QUESTÕES DE CONTABILIDADE PROVA 2016-1 Prof. Mauricio Pocopetz Questão 13 - Contabilidade 13. Com relação à Demonstração dos Lucros ou Prejuízos

expert PDF Trial Auditoria nas PME s Elaborado por: Antonio Cocurullo O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Relatórios Gerenciais - Demonstrações Contábeis e Notas Explicativas. Outubro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. expert PDF. Trial. Principais Aspectos para o fechamento das Demonstrações Contábeis. Janeiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Imobilizado e Perda de Recuperabilidade Impairment

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Roteiro para o Encerramento do Balanço Exercício Janeiro Elaborado por: Arnóbio Neto Araújo Durães

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração das Mutações do Patrimônio Líquido. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração das Mutações do Patrimônio Líquido Prof. Cláudio Alves - DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO A Demonstração das Mutações do Patrimônio

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração das Mutações do Patrimônio Líquido Prof. Cláudio Alves - DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO A Demonstração das Mutações do Patrimônio

Curso Ninjas do CFC 100% ONLINE e GRATUITO

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 5 Demonstrações Contábeis Parte 2 Prof. Osvaldo Marques 1 CFC DVA NBC TG 09 - Demonstração do Valor Adicionado Valor adicionado representa

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 5 Demonstrações Contábeis Parte 2 Prof. Osvaldo Marques 1 CFC DVA NBC TG 09 - Demonstração do Valor Adicionado Valor adicionado representa

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Oficina Técnica. Setembro Imobilizado e Perda de Recuperabilidade - Impairment. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Relatórios Gerenciais. Outubro uso das Demonstrações Contábeis para Tomada de Decisão. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Relatórios Gerenciais Demonstrações Contábeis e Notas Explicativas. Setembro Elaborado por: Edison Ryu Ishikura

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. expert PDF. Trial. Contabilidade: Ajuste a Valor Presente. Julho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial Seminário Notas Explicativas: Estrutura das Demonstrações Contábeis com as mudanças previstas nas Normas Contábeis Maio/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Encerramento das Demonstrações Contábeis Janeiro/2017. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial Fórum Regional de Normas Contábeis Norma Contábil para Pequenas e Médias Empresas - NBCTG 1000/CTG 1000 (Adoção plena da Norma)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Oficina Técnica. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITR - Informações Trimestrais - 30/06/ CEMEPE INVESTIMENTOS S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Seminário. Contabilidade para PMES - Aspectos Práticos. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITR - Informações Trimestrais - 30/06/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Seminário. expert PDF. Trial. PMEs - Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Page 1 of 5 Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) 16 de Junho de 2010 Em face da publicação da Resolução CFC nº 1.283/2010, DOU 1 de 02.06.2010, este procedimento foi atualizado. Tópico

Page 1 of 5 Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) 16 de Junho de 2010 Em face da publicação da Resolução CFC nº 1.283/2010, DOU 1 de 02.06.2010, este procedimento foi atualizado. Tópico

Demonstração do Resultado Abrangente do Exercício - DRA. Contabilidade - Prof: Fernando Aprato

Demonstração do Resultado Abrangente do Exercício - DRA Contabilidade - Prof: Fernando Aprato 1. Introdução Embora não conste na Lei das S/A, a Demonstração do Resultado Abrangente (DRA) está prevista

Demonstração do Resultado Abrangente do Exercício - DRA Contabilidade - Prof: Fernando Aprato 1. Introdução Embora não conste na Lei das S/A, a Demonstração do Resultado Abrangente (DRA) está prevista

CONTABILIDADE GERAL. Legislação. Normas da CVM. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Normas da CVM Prof. Cláudio Alves Dentre as principais normas editadas pela Comissão de Valores Mobiliários, podemos citar as de número 247/96 e 457/07. A primeira dispõe

CONTABILIDADE GERAL Legislação Normas da CVM Prof. Cláudio Alves Dentre as principais normas editadas pela Comissão de Valores Mobiliários, podemos citar as de número 247/96 e 457/07. A primeira dispõe

Seminário. IFRS para PMEs - (Módulo V) - 22, 30, 31, 32, 33, 34 e 35 SETEMBRO Elaborado por: Tiago Nascimento Borges

- 22, 30, 31, 32, 33, 34 e 35 SETEMBRO Elaborado por: Tiago Nascimento Borges") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Seminário. ITG Modelo Simplificado para Microempresas e Empresas de Pequeno Porte. Março Elaborado por: Paulo Cesar Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis OUTUBRO 2012. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ITR - Informações Trimestrais - 31/03/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Palestra. Simples Nacional Análise e Atualização. Janeiro Elaborado por: Luiz Emilio Santos Maciel

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

OFICINA TÉCNICA NBC TG Contabilidade para PMEs (Obrigatoriedade da escrituração contábil: ajustes e aspectos práticos)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITR - Informações Trimestrais - 30/09/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

ITR - Informações Trimestrais - 30/06/ Companhia Energética Sinop S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

ITR - Informações Trimestrais - 31/03/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

ITR - Informações Trimestrais - 30/09/ DIGITEL SA INDUSTRIA ELETRONICA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

1. Destinação do resultado

1 Módulo 6 Egbert 2 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

1 Módulo 6 Egbert 2 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

expert PDF Trial Seminário Relatórios Gerenciais - Uso das Informações Contábeis para tomada de decisão Junho/2016 Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Educação Profissional Continuada Regras e Procedimentos para Gestão da Pontuação. Nova Publicação da Norma.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Plante a sementinha da esperança Dê combustível para a coragem Coloque uma meta nos seus sonhos Respire

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Plante a sementinha da esperança Dê combustível para a coragem Coloque uma meta nos seus sonhos Respire

Tópicos Especiais das Demonstraçoes Financeiras e Oportunidades de Negócios"

Tópicos Especiais das Demonstraçoes Financeiras e Oportunidades de Negócios" Global Presence By Nabil Mourad IBEFAC é uma entidade sediada no Reino Unido com colaboradores e parcerias com órgãos de classe

Tópicos Especiais das Demonstraçoes Financeiras e Oportunidades de Negócios" Global Presence By Nabil Mourad IBEFAC é uma entidade sediada no Reino Unido com colaboradores e parcerias com órgãos de classe

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

LIGHT Serviços de Eletricidade S.A.

LIGHT Serviços de Eletricidade S.A. ITR Demonstrações Financeiras Referentes ao 1º Trimestre de 2016 Parecer dos Auditores Independentes LIGHT SERVIÇOS DE ELETRICIDADE S.A. BALANÇOS PATRIMONIAIS EM 31

LIGHT Serviços de Eletricidade S.A. ITR Demonstrações Financeiras Referentes ao 1º Trimestre de 2016 Parecer dos Auditores Independentes LIGHT SERVIÇOS DE ELETRICIDADE S.A. BALANÇOS PATRIMONIAIS EM 31

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

Apresentação das Demonstrações Contábeis e Notas Explicativas - PME's

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

DMPL Demonstração da Mutação do Patrimônio Líquido

CONTABILIDADE II DATA PARA ENTREGA: 06/11/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: DMPL Demonstração da Mutação do Patrimônio Líquido Exemplo: A Empresa Agrícola do Brasil

CONTABILIDADE II DATA PARA ENTREGA: 06/11/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: DMPL Demonstração da Mutação do Patrimônio Líquido Exemplo: A Empresa Agrícola do Brasil

SUMÁRIO. Parte I A profissão contábil, 1. Prefácio à 6 a edição, xiii Prefácio, xv

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Seminário. expert PDF. Trial. PMES Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITR - Informações Trimestrais - 30/09/ MULTIPLUS SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2. Balanço Patrimonial Ativo 3

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

ITR - Informações Trimestrais - 31/03/ BR INSURANCE CORRETORA DE SEGUROS S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero...

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Banco Santander, S.A. e empresas do Grupo Santander

Banco Santander, S.A. e empresas do Grupo Santander Demonstrações Financeiras Intermediárias Condensadas Consolidadas correspondentes ao trimestre findo em 31 de março de 2018 GRUPO SANTANDER BALANÇOS

Banco Santander, S.A. e empresas do Grupo Santander Demonstrações Financeiras Intermediárias Condensadas Consolidadas correspondentes ao trimestre findo em 31 de março de 2018 GRUPO SANTANDER BALANÇOS

Prof. Esp. Salomão Soares

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Disponibilidades Capital social subscrito Capital social a integralizar (9.000)

") Balanço patrimonial Em 31 de dezembro de 2010 Disponibilidades 1.000 Capital social subscrito 10.000 Capital social a integralizar (9.000) As notas explicativas da administradora são parte integrante das

Balanço patrimonial Em 31 de dezembro de 2010 Disponibilidades 1.000 Capital social subscrito 10.000 Capital social a integralizar (9.000) As notas explicativas da administradora são parte integrante das

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB. Prof. Marcondes Fortaleza

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

RFB Auditor - ESAF Análise do Edital - CONTABILIDADE GERAL E AVANÇADA

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

ITR - Informações Trimestrais - 31/03/ INEPAR TELECOMUNICAÇÕES SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Palestra. Ajuste a Valor Presente Aspectos Práticos. Agosto Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1

INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1") 1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1 De acordo com a NBC T 3.7 - do Conselho Federal de Contabilidade, a DVA Demonstração de valor Adicionado é conceituada como: A demonstração

1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1 De acordo com a NBC T 3.7 - do Conselho Federal de Contabilidade, a DVA Demonstração de valor Adicionado é conceituada como: A demonstração

1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

Palestra. Ativo Imobilizado Regras Atualização. Maio Elaborado por: Alvaro Augusto Ricardino Filho

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Demonstração de Resultados Abrangentes (Comprehensive Income)

") Demonstração de Resultados Abrangentes (Comprehensive Income) Resultado abrangente é a mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não sejam

Demonstração de Resultados Abrangentes (Comprehensive Income) Resultado abrangente é a mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não sejam

1. Destinação do resultado

Módulo 6 Egbert 1 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

Módulo 6 Egbert 1 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 17 a 20

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

ITR - Informações Trimestrais - 31/03/ BONAIRE PARTICIPAÇOES SA Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Elaboração de Demonstrações Financeiras e Negócios em Conjunto Investimentos, Consolidação, Divulgação e Demonstração do Fluxo de Caixa

Elaboração de Demonstrações Financeiras e Negócios em Conjunto Investimentos, Consolidação, Divulgação e Demonstração do Fluxo de Caixa - 20 pontos PEPC CFC - 15 e 16 de maio de 2019 Local: Espaço Paulista,

Elaboração de Demonstrações Financeiras e Negócios em Conjunto Investimentos, Consolidação, Divulgação e Demonstração do Fluxo de Caixa - 20 pontos PEPC CFC - 15 e 16 de maio de 2019 Local: Espaço Paulista,

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

SUMÁRIO. Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

Sumário do Pronunciamento Técnico CPC 37. Adoção Inicial das Normas Internacionais de Contabilidade SUMÁRIO

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

SEMINÁRIOS DE ATUALIZAÇÃO EM CONTABILIDADE II

SEMINÁRIOS DE ATUALIZAÇÃO EM 2016 A CONTABILIDADE E SEU AMBIENTE NO BRASIL - - Desenvolvimento da auditoria no Brasil - Profissão contábil no Brasil 1 As empresas brasileiras estão divididas basicamente

SEMINÁRIOS DE ATUALIZAÇÃO EM 2016 A CONTABILIDADE E SEU AMBIENTE NO BRASIL - - Desenvolvimento da auditoria no Brasil - Profissão contábil no Brasil 1 As empresas brasileiras estão divididas basicamente

Unidade I CONTABILIDADE AVANÇADA. Prof. Walter Dominas

Unidade I CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um grupo

Unidade I CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um grupo

expert PDF Trial Palestra Atualização das Demonstrações Contábeis para 2016 Fevereiro/2016 Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. expert PDF. Trial. Contabilidade para Pequenas e Médias Empresas (NBCTG 1000)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

sumário Apresentação, xvii Introdução, 1

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

Palestra. Receitas de Contratos com Clientes (nova redação) Setembro/2016. Elaborado por: JANEIRO/

Setembro/2016. Elaborado por: JANEIRO/") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017 Balanço patrimonial Em 31 de dezembro de 2017 (Em reais) Notas 31/12/2017 Ativo Circulante Caixa e equivalentes de

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017 Balanço patrimonial Em 31 de dezembro de 2017 (Em reais) Notas 31/12/2017 Ativo Circulante Caixa e equivalentes de

Sumário. Apresentação, xvii Nota sobre os Autores, xix

Sumário Apresentação, xvii Nota sobre os Autores, xix 1 Contabilidade Geral Rodrigo de Souza Gonçalves e Fernanda Fernandes Rodrigues, 1 Objetivos, 1 Introdução, 1 1 Plano de contas elaboração e utilização,

Sumário Apresentação, xvii Nota sobre os Autores, xix 1 Contabilidade Geral Rodrigo de Souza Gonçalves e Fernanda Fernandes Rodrigues, 1 Objetivos, 1 Introdução, 1 1 Plano de contas elaboração e utilização,

Elaboração de Demonstrações Financeiras e Negócios em Conjunto Investimentos, Consolidação, Divulgação e Demonstração do Fluxo de Caixa

Elaboração de Demonstrações Financeiras e Negócios em Conjunto Investimentos, Consolidação, Divulgação e Demonstração do Fluxo de Caixa - 20 pontos PEPC CFC - 19 e 20 de setembro de 2018 Local: Online

Elaboração de Demonstrações Financeiras e Negócios em Conjunto Investimentos, Consolidação, Divulgação e Demonstração do Fluxo de Caixa - 20 pontos PEPC CFC - 19 e 20 de setembro de 2018 Local: Online