Palestra. Notas Explicativas com foco nos balanços das PMEs. Setembro/2016. Elaborado por: JANEIRO/

|

|

|

- Ricardo Amaral

- 5 Há anos

- Visualizações:

Transcrição

3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) opções 2 ou 3 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Gildo Freire de Araujo Gestão Palestra Notas Explicativas com foco nos balanços das PMEs A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. JANEIRO/ Elaborado por: Adilson Torres Setembro/2016 O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 Programa: 1- Demonstrações Contábeis 2 - Modelos de Notas Explicativas 3 - Declaração de Conformidade 4 - Declaração Resumida das Operações 5 - Principais Políticas e Estimativas Contábeis 6 - Informações Relevantes e Continuidade 7 - Estoques, Imobilizados, Passivos Contingentes Demonstrações Contábeis As demonstrações contábeis devem representar apropriadamente a posição patrimonial e financeira (balanço patrimonial), o desempenho (demonstração do resultado e demonstração do resultado abrangente) e os fluxos de caixa da entidade. A apresentação adequada exige a representação confiável dos efeitos das transações, outros eventos e condições de acordo com as definições e critérios de reconhecimento para ativos, passivos, receitas e despesas. A entidade cujas demonstrações contábeis estiverem em conformidade com este Pronunciamento deve fazer uma declaração explicita e sem reservas dessa conformidade nas notas explicativas. As demonstrações contábeis não devem ser descritas como em conformidade com este Pronunciamento a não ser que estejam em conformidade com todos os requerimentos deste Pronunciamento. 1

3 Continuidade das operações Ao elaborar as demonstrações contábeis, a administração deve fazer uma avaliação da capacidade da entidade continuar em operação em futuro previsível. A entidade está em continuidade a menos que a administração tenha intenção de liquidá-la ou cessar seus negócios, ou ainda não possua alternativa realista senão a descontinuação de suas atividades. Ao avaliar se o pressuposto de continuidade é apropriado, a administração deve levar em consideração toda a informação disponível sobre o futuro, que é o período mínimo, mas não limitado, de doze meses a partir da data de divulgação das demonstrações contábeis. 2

4 3

5 Informação Contábil Reconhecimento Mensuração Evidenciação DEMONSTRAÇÕES OBRIGATÓRIAS 4

6 TG 1000 Estrutura do Balanço Patrimonial ATIVO Circulante Não Circulante Realizável a Longo Prazo Investimentos Imobilizado Intangível PASSIVO + PL Circulante Não Circulante Patrimônio Líquido Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas de Lucros Ações em Tesouraria Prejuízos Acumulados 5

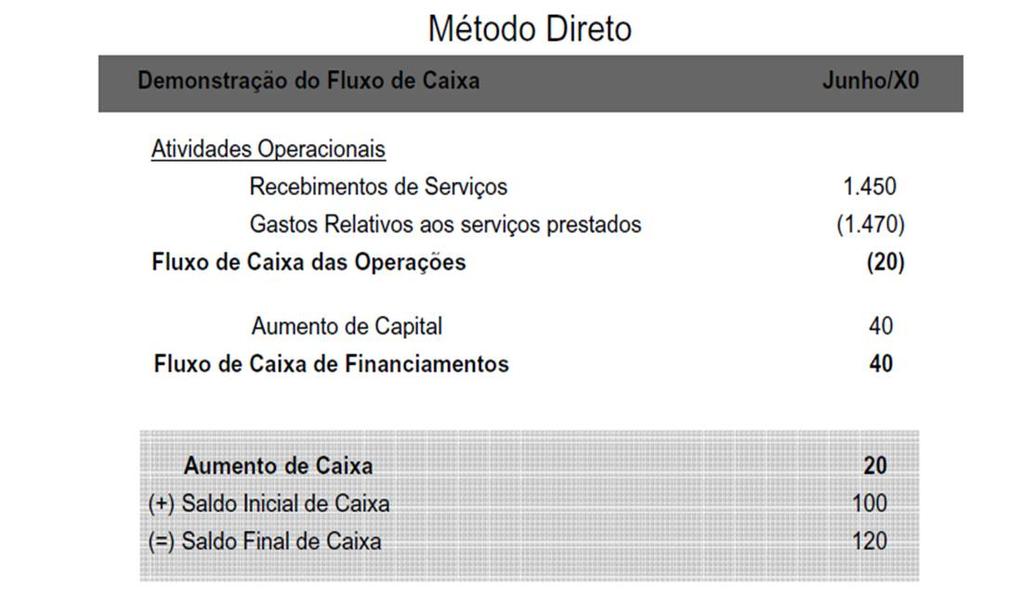

7 Demonstração das Mutações do Patrimônio Líquido (DMPL) Trata-se da demonstração que apresenta lucro ou prejuízo do período, itens de receita e despesa reconhecidos diretamente no patrimônio líquido do período, os efeitos das alterações na política contábil e correção de erros reconhecidos no período, e as quantias das transações com sócios em sua condição de sócios durante o período. Outras Demonstrações Demonstração do Resultado do Exercício Receita Bruta (-) Deduções Receita Líquida (-) Custos de Vendas Lucro Bruto (-) Despesas Operacionais De Vendas Administrativas Financeiras Outras Receitas ou Despesas Operacionais (=) Lucro Operacional Demonstração dos Fluxos de Caixa Indica: A origem de todo o dinheiro que entrou no Caixa (caixa + bancos + aplicações de curtíssimo prazo); Aplicações de todo o montante que saiu em determinado período; e Resultado do Fluxo Financeiro. Apresenta três fluxos de caixa: Das operações; De financiamento; e De investimentos. Pode ser modelo Direto ou Indireto (obrigatório desde 1988 nos EUA) Demonstração do Valor Adicionado Apuração do Valor Adicionado VA Valor Adicionado é o mesmo da economia utilizado para o cálculo do Produto Nacional Bruto PNB ou PIB. Valor da produção menos os consumos intermediários (compra a outras empresas) num determinado período. Distribuição do Valor Agregado: Salários Acionistas Juros Tributos Reinvestimentos 6

8 Demonstração dos Fluxos de Caixa DFC Conceito de Caixa e Equivalentes de Caixa Caixa Disponibilidades da empresa existentes nas contas: Caixa; Bancos conta Movimentos; Aplicações Financeiras de Liquidez Imediata. Essas três contas integram o grupo das Disponibilidades no Ativo Circulante do Balanço Patrimonial. 7

9 Conceito de Caixa e Equivalentes de Caixa Equivalentes de Caixa Contas representativas de aplicações financeiras que possuem as mesmas características de liquidez e disponibilidade imediata. Abrangem todos os investimentos efetuados pela empresa, resgatáveis em até três meses e que tenham altíssima liquidez. Sobras de Caixa aplicadas no mercado financeiro, cujas operações se caracterizam pela finalidade nãoespeculativa e pela possibilidade de resgate imediato. 8

10 EXEMPLO FIPECAFI Prof. Bruno Saloti 9

11 10

12 Ajustes de Exercícios Anteriores Novos conceitos de: Mudanças nas políticas contábeis; Mudanças nas estimativas contábeis; Retificação de erros de exercícios anteriores. 11

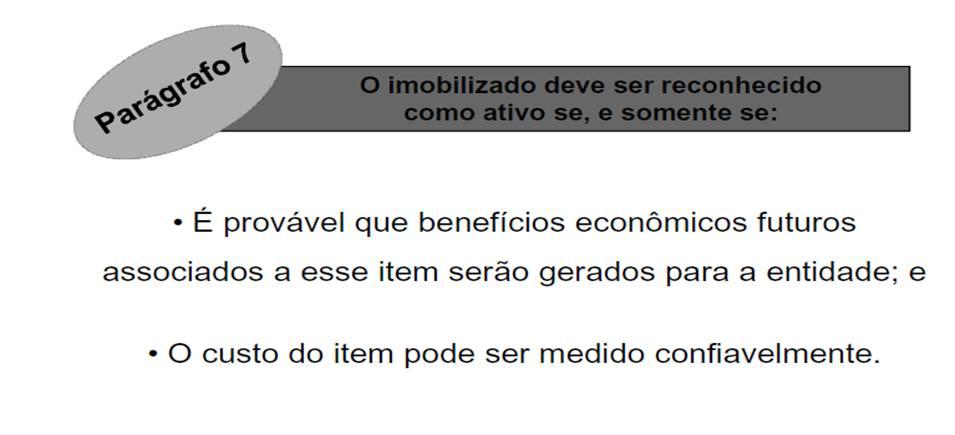

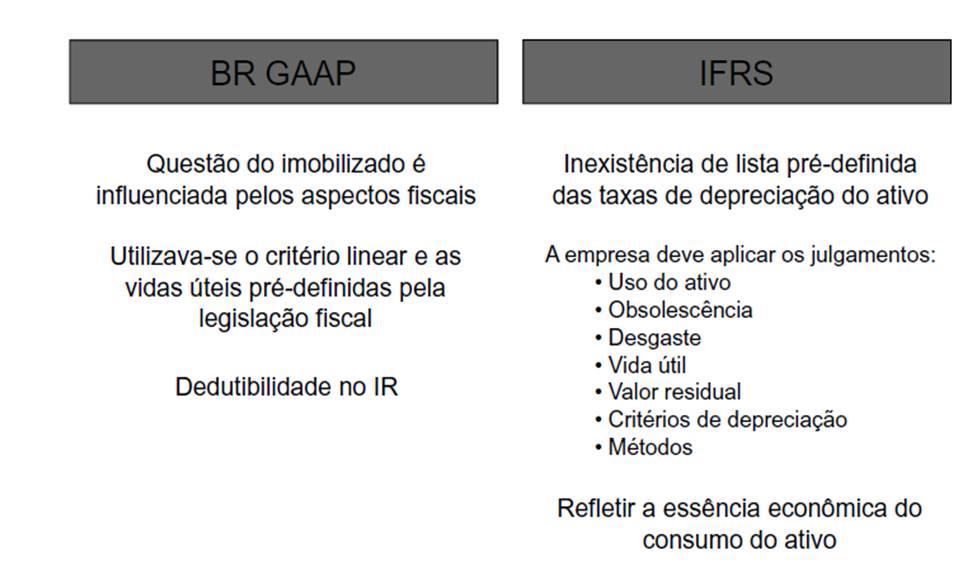

13 Reconhecimento do imobilizado (Fipecafi) 12

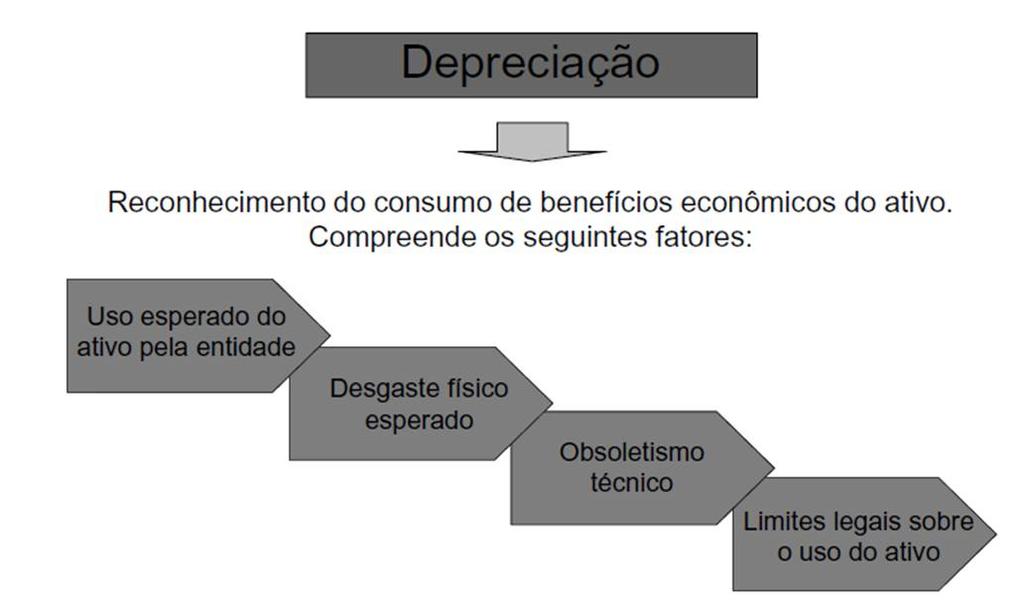

14 Critérios para depreciar: 13

15 CÁLCULO DA DEPRECIAÇÃO (impairment) Valor Contábil ,00 Máx. Recuperável ,00 (4.000,00) Novo Valor Contábil ,00 Outras informações no Laudo de Impairment - Vida útil 8 anos - Valor Residual Cálculo da Depreciação R$ 2.000, , , Cálculo do percentual da Depreciação / = 0, x ,94% ao ano Obs.: R$ 1.750,00 X 8 = R$ ,00 (16.000, ,00) DEPRECIAÇÃO: efeitos fiscais A diferença no cálculo da depreciação contábil introduzida pela Lei nº /2007 e Lei nº /2009, NÃO TERÁ EFEITO para fins de apuração do lucro real da pessoa jurídica, devendo ser considerados para fins tributários, os métodos e critérios contábeis vigentes antes do IFRS. Vide: PN RFB no. 01/2011. O contribuinte deverá efetuar o ajuste dessa diferença no Fcont e no Lalur. Fonte: Solução de Consulta RFB 184/2012 Consolidação: Lei n /

, quando quem arrenda, não tem intenção de ficar com o bem após o período de uso.")

16 A nova classificação e contabilização dos leasings São dois tipos de leasing: o leasing operacional e o leasing financeiro: O leasing OPERACIONAL é o leasing normal, que corresponde ao aluguel de alguma coisa (imóvel, veículo, equipamento), quando quem arrenda, não tem intenção de ficar com o bem após o período de uso. O leasing FINANCEIRO é uma compra de bem a prazo, acobertada pelo tipo de financiamento denominado de LEASING, onde fica claro que o arrendador quer ficar com o bem como sua propriedade após o período de arrendamento 15

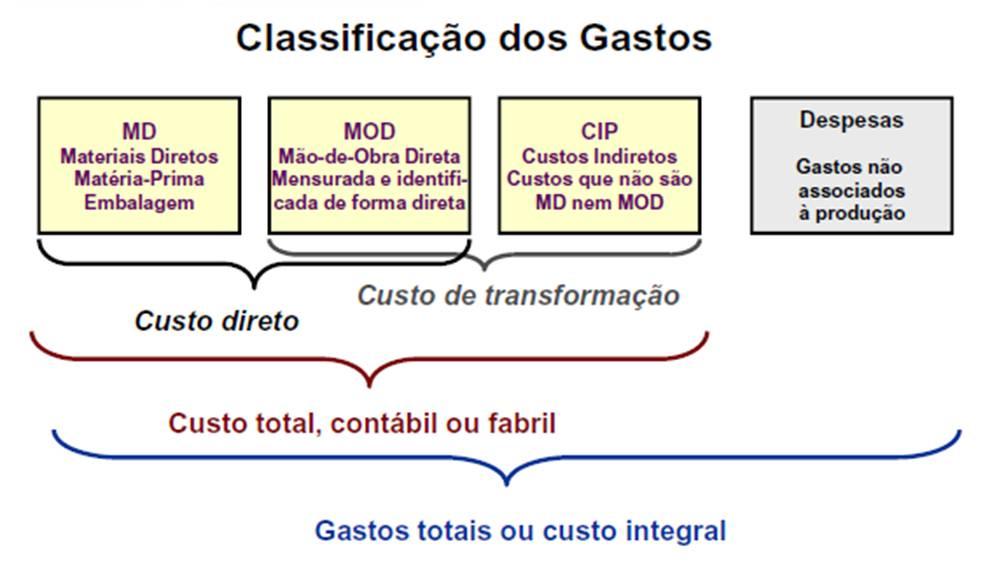

17 Custeio por absorção: Apropria todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de fabricação são distribuídos para todos os produtos feitos. Não se trata de um princípio contábil propriamente dito, mas sim uma metodologia decorrente deles, nascida com a própria contabilidade de custos... 16

18 Montando o CPV Custo de Transformação Representam o esforço da empresa para transformar o material adquirido do fornecedor em produto acabado. Equivalem à soma da mão-de-obra direta mais os custos indiretos de produção... 17

19 18

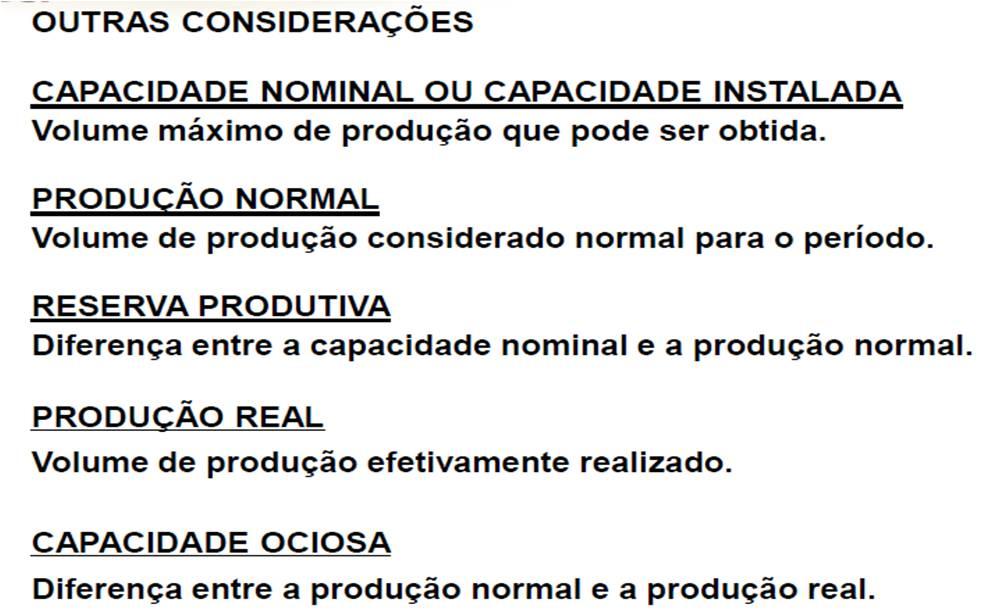

20 Critério Fiscal Avaliação dos Estoques Industriais PA = 70% MV PP = 80% PA Sistema de Custos Coordenado e Integrado!!! 19

21 Notas Explicativas NBC PME Definição sobre Notas Explicativas As Notas Explicativas são complementos às Demonstrações Contábeis, composta de textos, quadros analíticos ou outras informações necessárias à plena avaliação da situação e da evolução patrimonial da empresa; Trata-se de uma forma de evidenciação acerca das principais contas patrimoniais com o objetivo de auxiliar os usuários internos e externos para um melhor entendimento dos demonstrativos contábeis. 20

22 Conjunto de Notas Explicativas Resumo de Notas Explicativas Contexto operacional; Declaração de conformidade; Principais práticas e estimativas, além de fontes de incertezas de estimativas; Explicação de transição, quando balanço de abertura na Nova Norma; Detalhamento das contas (contas a receber, estoques, impostos a recuperar, imobilizado, entre outras); Eventos subsequentes e outras informações relevantes; Relatório de auditoria com opinião, quando aplicável Declaração de Conformidade As demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas no Brasil e as normas emitidas pelo Conselho Federal de Contabilidade (CFC), as quais abrangem a Legislação Societária, os Pronunciamentos, as Orientações e as Interpretações emitidas pelo Comitê de Pronunciamentos Contábeis (CPC). As presentes Demonstrações Financeiras são de responsabilidade da administração e estão apresentadas em conformidade com as práticas contábeis adotadas no Brasil (BR GAAP), que compreendem as Disposições da Lei das Sociedades por Ações (11.638/07) e pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis CPC, aprovados pelo Conselho Federal de Contabilidade CFC. 21

23 Provisão para Contingências A Sociedade está sujeita a contingências provenientes do curso normal de seus negócios, que incluem processos cíveis, administrativos, tributários, previdenciários e trabalhistas; A Companhia classifica os riscos de perda nos processos legais como prováveis, possíveis ou remotos. A provisão a ser reconhecida é determinada pela Administração da Empresa, com base na análise de seus assessores jurídicos, e refletem razoavelmente as perdas prováveis estimadas Estrutura das Notas Explicativas Resolução CFC Nº / As N.E. devem: (a) Apresentar informações acerca das bases de elaboração das demonstrações contábeis e das práticas contábeis específicas utilizada; (b) Divulgar as informações exigidas por esta Norma que não tenham sido apresentadas em outras partes das demonstrações contábeis; e (c) Prover informações que não tenham sido apresentadas em outras partes das demonstrações contábeis, mas que sejam relevantes para compreendê-las 22

24 III - Divulgação das práticas contábeis A entidade deve divulgar no resumo das principais práticas contábeis: (a) a base de mensuração utilizada na elaboração das demonstrações contábeis; (b) as outras práticas contábeis utilizadas que sejam relevantes para a compreensão das demonstrações contábeis. IV - Informação sobre julgamento A entidade deve divulgar, no resumo das principais práticas contábeis ou em outras notas explicativas, os julgamentos,.. que a administração utilizou no processo de aplicação das práticas contábeis da entidade e que possuem efeito mais significativo nos valores reconhecidos nas demonstrações contábeis. V - Informação sobre as principais fontes de incerteza das estimativas A entidade deve divulgar, nas notas explicativas, informações sobre os principais pressupostos relativos ao futuro, e outras fontes importantes de incerteza das estimativas na data de divulgação..., Com respeito a esses ativos e passivos, as notas explicativas devem incluir detalhes sobre: (a) sua natureza; e (b) seus valores divulgação. contabilizados ao final do período de 23

Notas Explicativas - Item 39 - No mínimo, as Notas Explicativas às Demonstrações Contábeis devem incluir: (a) declaração explícita e não reservada de conformidade com esta Interpretação; (b)")

25 ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte (Resolução CFC N.º 1.418/12) Notas Explicativas - Item 39 - No mínimo, as Notas Explicativas às Demonstrações Contábeis devem incluir: (a) declaração explícita e não reservada de conformidade com esta Interpretação; (b) descrição resumida das operações da entidade e suas principais atividades; (c) referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis; (d) descrição resumida das políticas contábeis significativas utilizadas pela entidade; (e) descrição resumida de contingências passivas, quando houver; e (f) Qualquer outra informação relevante para a adequada compreensão das demonstrações contábeis. Análise de Tópicos da Norma OTG 1000 LEGISLAÇÃO: OTG 1000 e ITG

26 ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte 25

27 Notas explicativas 30. O item 39 da ITG 1000 estabelece a divulgação mínima de informações que a microempresa e a empresa de pequeno porte devem fazer por meio de notas explicativas, relacionando aquelas que, em geral, devem ser evidenciadas juntamente com as demonstrações contábeis anuais. 31. As notas explicativas são partes integrantes das demonstrações contábeis da microempresa e da empresa de pequeno porte, e fornecem informações adicionais, relevantes e necessárias para sua adequada compreensão. A empresa não está obrigada a divulgar todas as notas e pode elaborar apenas aquelas que considere importante para explicar sua atividade ou para o melhor entendimento das suas demonstrações contábeis. 32. Nesse contexto, e com o objetivo de melhor esclarecer e orientar sobre os principais conteúdos que a microempresa e a empresa de pequeno porte devem divulgar ou evidenciar, esta orientação apresenta, de forma exemplificativa, os seguintes exemplos de textos de notas explicativas: (a) Nota sobre a Declaração de Conformidade ou nota sobre Base de Preparação e Apresentação Essa nota explicativa deve evidenciar que a microempresa e a empresa de pequeno porte adotaram a ITG Dessa forma, sugere-se o seguinte texto: A empresa X Ltda - ME ou EPP elaborou e está apresentando as suas Demonstrações Contábeis do exercício findo em 31 de dezembro de 20XX de acordo com a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte, emitida pelo Conselho Federal de Contabilidade (CFC). 26

28 (b) Nota sobre Descrição Resumida das Operações Essa nota explicativa deve descrever, de forma sucinta, as atividades que são exercidas pela microempresa e pela empresa de pequeno porte. Dessa forma, sugere-se o seguinte texto: A empresa dedica-se ao comércio (indústria ou serviço) de produtos (mercadorias ou prestação de serviços), estando em plena atividade desde... (data da constituição ou início das atividades). (c) Nota sobre Principais Práticas e Políticas Contábeis Adotadas Esclarecemos que as políticas são aquelas em que a microempresa e a empresa de pequeno porte têm opções para a adoção de práticas, critérios e procedimentos contábeis, como, por exemplo: critérios de depreciação do imobilizado; critérios de avaliação dos estoques, etc. Dessa forma, sugere-se o seguinte texto: A depreciação foi calculada pelo método linear, de acordo com a vida útil dos bens ; Os estoques foram avaliados pelo custo médio ponderado de aquisição (ou pelo PEPS). Essa nota também deve ser usada pela microempresa e empresa de pequeno porte para divulgar a ocorrência, ou não, de evidências observáveis ou indícios de desvalorização de ativos, que requeiram o reconhecimento, ou não, de perda por valor não recuperável. Dessa forma, sugere-se o seguinte texto: A administração da empresa constatou que houve a deteriorização de ativos imobilizados, em face de acidente ocorrido em um veículo cujo conserto supera o valor de mercado, tendo sido reconhecida, no resultado, a perda por não recuperabilidade do referido imobilizado no valor de R$ X.XXX,XX. 27

29 (d) Nota sobre contingências passivas Nessa nota, deve ser divulgada a descrição resumida de contingências passivas, quando houver. Dessa forma, sugerese, como exemplo, o seguinte texto: A empresa tem ações trabalhistas em andamento movidas por ex-empregados, com valor de perda considerado possível pela assessoria jurídica, e a estimativa de desembolso, no ano seguinte, no valor de R$ X.XXX,XX. (e) Nota sobre qualquer outra informação relevante A empresa abandonou a produção de um produto. Dessa forma, sugere-se o seguinte texto: A empresa descontinuou a produção de uma de suas linhas de produtos. Todavia, isso não significa que existe risco de descontinuidade das atividades operacionais, uma vez que a empresa vem apresentando crescimento consistente nas suas demais linhas de produção, não havendo perspectiva de insolvência. 28

30 Bibliografia ALMEIDA, Marcelo Cavalcanti de. Curso de Contabilidade em IFRS e CPC (v.1,2,3 4). São Paulo, Atlas, AZEVEDO. Osmar Reis. DFC e DVA - CPC 03. São Paulo, IOB, Comentários às Novas Regras Contábeis Brasileira. São Paulo: IOB, CRCSP. Manual de Técnicas e Práticas para Elaboração da DFC nas PME, CRCPR. Aspectos Práticos Elaboração e Apresentação conceitual de acordo com o IFRS, FIPECAFI. Curso IFRS e NIAS. São Paulo, IUDÍCIBUS, Sérgio de et al.. Manual de Contabilidade Societária. Aplicável a todas as sociedade de acordo com as normas internacionais e do CPC. São Paulo: Atlas, MARION, José Carlos. Nova Lei das S A. FIPECAFI. PADOVEZE, Clóvis Luís et. al. Manual de Contabilidade Internacional. IFRS US Gaap BR Gaap. São Paulo: Cengage, SANTOS, Cleônimo dos. Manual de Elaboração dos Fluxo de Caixa (DFC). São Paulo: IOB SAGE, TORRES, Adilson. Aplicação de estimativas contábeis no contexto da contabilidade societária de acordo com International Financial Reporting Standards. In: Academia Brasileira de Ciências Contábeis et al. (Org.). PROCONTAB: Contabilidade NBC CPC IFRS: Programa de Atualização em Contabilidade: Ciclo 2. Porto Alegre: Artmed Panamericana; p (Sistema de Educação Continuada a Distância, v. 3). 29

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Paulo César Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Encerramento das Demonstrações Contábeis Janeiro/2017. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ITR - Informações Trimestrais - 30/09/ DIGITEL SA INDUSTRIA ELETRONICA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Seminário. ITG Modelo Simplificado para Microempresas e Empresas de Pequeno Porte. Março Elaborado por: Paulo Cesar Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

Blumenau, 12 de Julho de 2016 DEMONSTRAÇÕESCONTÁBEIS DECORE

Blumenau, 12 de Julho de 2016 DEMONSTRAÇÕES DECORE JOSÉ MATEUS HOFFMANN Vice-Presidente de Fiscalização do CRCSC Brusque, 24 de maio de 2016 DEMONSTRAÇÕES Normas Brasileiras de Contabilidade NBC TG 26(R3)-

Blumenau, 12 de Julho de 2016 DEMONSTRAÇÕES DECORE JOSÉ MATEUS HOFFMANN Vice-Presidente de Fiscalização do CRCSC Brusque, 24 de maio de 2016 DEMONSTRAÇÕES Normas Brasileiras de Contabilidade NBC TG 26(R3)-

ITG Tiago Nascimento Borges.

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

ITG 1000 Tiago Nascimento Borges www.tinyurl.com/tocantins Normas Falimentares Código Civil Pequenas Empresas Devem fazer contabilidade? Previdência Código Tributário Código Penal (ex: Folha) CFC/CRC Sócios

Seminário. Relatórios Gerenciais Demonstrações Contábeis e Notas Explicativas. Setembro Elaborado por: Edison Ryu Ishikura

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

IFRS para PMEs: Seção 09 Demonstrações Consolidadas e Separadas

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Setembro Imobilizado e Perda de Recuperabilidade - Impairment. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

expert PDF Trial Auditoria nas PME s Elaborado por: Antonio Cocurullo O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Imobilizado e Perda de Recuperabilidade Impairment

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

Seminário. expert PDF. Trial. PMES Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

Departamento de Desenvolvimento Profissional

Departamento de Desenvolvimento Profissional Notas Explicativas Armando Madureira Borely Armando.borely@globo.com Rio de Janeiro Janeiro de 2016 Rua 1º de Março, 33 Centro Rio de Janeiro/RJ Cep: 20.010-000

Departamento de Desenvolvimento Profissional Notas Explicativas Armando Madureira Borely Armando.borely@globo.com Rio de Janeiro Janeiro de 2016 Rua 1º de Março, 33 Centro Rio de Janeiro/RJ Cep: 20.010-000

Oficina Técnica. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. D V A - Demonstração do Valor Adicionado - Roteiro. Julho Elaborado por: Luciano Perrone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ITR - Informações Trimestrais - 30/09/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

expert PDF Trial Fórum Regional de Normas Contábeis Norma Contábil para Pequenas e Médias Empresas - NBCTG 1000/CTG 1000 (Adoção plena da Norma)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 4 2 Alegria, felicidade e emoção rumo à sua aprovação 3 NORMAS BRASILEIRAS DE CONTABILIDADE PRINCIPAIS ASSUNTOS COBRADO EM PROVA

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 4 2 Alegria, felicidade e emoção rumo à sua aprovação 3 NORMAS BRASILEIRAS DE CONTABILIDADE PRINCIPAIS ASSUNTOS COBRADO EM PROVA

Palestra. expert PDF. Trial. Principais Aspectos para o fechamento das Demonstrações Contábeis. Janeiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITR - Informações Trimestrais - 30/06/ CEMEPE INVESTIMENTOS S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero...

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

ITR - Informações Trimestrais - 30/06/ Companhia Energética Sinop S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves'

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' Palestra Projeto Saber Contábil: Mudanças

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' Palestra Projeto Saber Contábil: Mudanças

Seminário. Contabilidade para PMES - Aspectos Práticos. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

IX ENCONTRO DE AUDITORES

IX ENCONTRO DE AUDITORES E PERITOS DO ES Relatório dos Auditores Independentes - uma análise crítica - Eduardo Assumpção IX ENCONTRO DE AUDITORES E PERITOS DO ES Cursos Pontuados pelo PEC do CFC Atualização

IX ENCONTRO DE AUDITORES E PERITOS DO ES Relatório dos Auditores Independentes - uma análise crítica - Eduardo Assumpção IX ENCONTRO DE AUDITORES E PERITOS DO ES Cursos Pontuados pelo PEC do CFC Atualização

Seminário. expert PDF. Trial. PMEs - Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Roteiro para o Encerramento do Balanço Exercício Janeiro Elaborado por: Arnóbio Neto Araújo Durães

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

Palestra. Norma Contábil PMEs - NBC TG 1000 (R1) - adequação para Fevereiro/2017. Elaborado por: JANEIRO/

- adequação para Fevereiro/2017. Elaborado por: JANEIRO/") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITR - Informações Trimestrais - 30/06/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Relatório dos Auditores Independentes Sobre as Demonstrações Contábeis RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

Oficina Técnica. Relatórios Gerenciais. Outubro uso das Demonstrações Contábeis para Tomada de Decisão. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITR - Informações Trimestrais - 30/09/ MULTIPLUS SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2. Balanço Patrimonial Ativo 3

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Legislação: Resolução CFC Nº 1.418/2012

Legislação: Resolução CFC Nº 1.418/2012 RESOLUÇÃO CFC Nº 1.418 DE 05 DE DEZEMBRO DE 2012 (DOU de 21.12.2012) Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL

Legislação: Resolução CFC Nº 1.418/2012 RESOLUÇÃO CFC Nº 1.418 DE 05 DE DEZEMBRO DE 2012 (DOU de 21.12.2012) Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL

Palestra. PMEs. Contabilidade Aspectos Práticos. Julho Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis OUTUBRO 2012. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Capacitação em IFRS e CPCS. (Aspectos Práticos e Operacionais) Exercícios Módulo I

Exercícios Módulo I") Capacitação em IFRS e CPCS (Aspectos Práticos e Operacionais) Exercícios Módulo I 1. Publicação das Demonstrações Contábeis - A empresa Rio Preto Softwares S.A. é de capital fechado, está sediada no interior

Capacitação em IFRS e CPCS (Aspectos Práticos e Operacionais) Exercícios Módulo I 1. Publicação das Demonstrações Contábeis - A empresa Rio Preto Softwares S.A. é de capital fechado, está sediada no interior

Palestra. Notas Explicativas com foco nos balanços das PMEs. Setembro/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Redação das Notas Explicativas. Junho/2016. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

Apresentação das Demonstrações Contábeis e Notas Explicativas - PME's

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

O SIGNIFICADO DO CADUCEU

O SIGNIFICADO DO CADUCEU O SÍMBOLO DO CONTABILISTA O Caduceu simboliza a Contabilidade e é representado por um bastão entrelaçado por duas serpentes e um elmo alado. Uma das simbologias de Mercúrio, legendário

O SIGNIFICADO DO CADUCEU O SÍMBOLO DO CONTABILISTA O Caduceu simboliza a Contabilidade e é representado por um bastão entrelaçado por duas serpentes e um elmo alado. Uma das simbologias de Mercúrio, legendário

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4)

IAS 12 CPC 32 NBC TG 32 (R4)") Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

ITR - Informações Trimestrais - 31/03/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

SUMÁRIO. Capítulo 1 Objetivos e características da informação contábil-financeira. Capítulo 2 Balanço patrimonial

SUMÁRIO Capítulo 1 Objetivos e características da informação contábil-financeira 1.1 Introdução... 1 1.2 Objetivos da contabilidade... 1 1.3 Usuários e suas necessidades de informação... 2 1.4 Principais

SUMÁRIO Capítulo 1 Objetivos e características da informação contábil-financeira 1.1 Introdução... 1 1.2 Objetivos da contabilidade... 1 1.3 Usuários e suas necessidades de informação... 2 1.4 Principais

RFB Auditor - ESAF Análise do Edital - CONTABILIDADE GERAL E AVANÇADA

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

OFICINA TÉCNICA NBC TG Contabilidade para PMEs (Obrigatoriedade da escrituração contábil: ajustes e aspectos práticos)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Análise das Demonstrações Contábeis

Demonstração dos Fluxos de Caixa A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração

Demonstração dos Fluxos de Caixa A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração

expert PDF Trial Palestra Atualização das Demonstrações Contábeis para 2016 Fevereiro/2016 Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ESTUDO DE CASO. Os Novos Ajustes da Lei

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança. Jacquelline Andrade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

ITR - Informações Trimestrais - 31/03/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Sumário do Pronunciamento Técnico CPC 37. Adoção Inicial das Normas Internacionais de Contabilidade SUMÁRIO

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

Palestra. expert PDF. Trial. Contabilidade: Ajuste a Valor Presente. Julho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Demonstrações Financeiras GELPAR EMPREENDIMENTOS E PARTICIPAÇÕES LTDA. 31 de dezembro de 2013

Demonstrações Financeiras GELPAR EMPREENDIMENTOS E PARTICIPAÇÕES LTDA 1 Gelpar Empreendimentos e Participações Ltda Balanços patrimoniais ATIVO CIRCULANTE NOTA 2013 2012 (Não auditado) Disponível 4 991

Demonstrações Financeiras GELPAR EMPREENDIMENTOS E PARTICIPAÇÕES LTDA 1 Gelpar Empreendimentos e Participações Ltda Balanços patrimoniais ATIVO CIRCULANTE NOTA 2013 2012 (Não auditado) Disponível 4 991

sumário Apresentação, xvii Introdução, 1

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Resultado Abrangente. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PANATLANTICA S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Sumário. Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

ASSOCIAÇÃO ASSISTENCIAL DE SAÚDE SUPLEMENTAR CRUZ AZUL SAÚDE

ASSOCIAÇÃO ASSISTENCIAL DE SAÚDE SUPLEMENTAR CRUZ AZUL SAÚDE Notas Explicativas da Administração às Demonstrações Financeiras Para os exercícios findos em 31 de dezembro de 2018 e de 2017 Em reais R$ 1.

ASSOCIAÇÃO ASSISTENCIAL DE SAÚDE SUPLEMENTAR CRUZ AZUL SAÚDE Notas Explicativas da Administração às Demonstrações Financeiras Para os exercícios findos em 31 de dezembro de 2018 e de 2017 Em reais R$ 1.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2015.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

Movida Locação de Veículos S.A. Balanços patrimoniais Em 31 de dezembro de 2017 e de 2016 Em milhares de reais

Demonstrações financeiras em 31 de dezembro de 2017 Balanços patrimoniais Em 31 de dezembro de 2017 e de 2016 Ativo 31/12/2017 31/12/2016 Circulante Caixa e equivalentes de caixa 333940 33113 Títulos e

Demonstrações financeiras em 31 de dezembro de 2017 Balanços patrimoniais Em 31 de dezembro de 2017 e de 2016 Ativo 31/12/2017 31/12/2016 Circulante Caixa e equivalentes de caixa 333940 33113 Títulos e

ITR - Informações Trimestrais - 30/09/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

ITR - Informações Trimestrais - 31/03/ BR INSURANCE CORRETORA DE SEGUROS S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2016.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio