expert PDF Trial Auditoria nas PME s Elaborado por: Antonio Cocurullo O conteúdo desta apostila é de inteira responsabilidade do autor (a).

|

|

|

- Antônia Marroquim Bacelar

- 6 Há anos

- Visualizações:

Transcrição

.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) ramal 1529 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Palestra Auditoria nas PME s Elaborado por: Antonio Cocurullo O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Setembro 2014

2 Fonte: MANUAL DE AUDITORIA E REVISÃO DE DEMONSTRAÇÕES FINANCEIRAS: Novas Normas Brasileiras e Internacionais de Auditoria, Claudio Gonçalo Longo, Ed. Atlas, 2011 As Normas Brasileiras de Contabilidade Profissionais se estruturam conforme segue: I Geral NBCPG são as Normas Brasileiras de Contabilidade aplicadas indistintamente a todos os profissionais de Contabilidade; II do Auditor Independente NBC PA são as Normas Brasileiras de Contabilidade aplicadas, especificamente, aos contadores que atuam como auditores independentes; III do Auditor Interno NBC PI são as Normas Brasileiras de Contabilidade aplicadas especificamente aos contadores que atuam como auditores internos; IV do Perito NBC PP são as Normas Brasileiras de Contabilidade aplicadas especificamente aos contadores que atuam como peritos contábeis. 1

3 As NBCs Técnicas se estruturam conforme segue: I Geral NBCTG são as Normas Brasileiras de Contabilidade convergentes com as normas internacionais emitidas pelo International Accounting Standards Board (IASB); easnormas Brasileiras de Contabilidade editadas por necessidades locais, sem equivalentes internacionais; II do Setor Público NBC TSP são as Normas Brasileiras de Contabilidade aplicadas ao Setor Público; III de Auditoria Independente de Informação Contábil Histórica NBC TA são as NBCs aplicadas à Auditoria convergentes com as Normas Internacionais de Auditoria Independente emitidas pela IFAC; IV de Revisão de Informação Contábil Histórica NBC TR são as NBCs aplicadas à Revisão convergentes com as Normas Internacionais de Revisão emitidas pela IFAC; V de Asseguração de Informação Não Histórica NBC TO são as NBCs aplicadas à Asseguração convergentes com as Normas Internacionais de Asseguração emitidas pela IFAC; VI de Serviço Correlato NBC TSC são as NBCs aplicadas aos Serviços Correlatos convergentes com as Normas Internacionais para Serviços Correlatos emitidas pela IFAC; VII de Auditoria Interna NBC TI são as NBCs aplicáveis aos trabalhos de Auditoria Interna; VIII de Perícia NBC TP são as NBCs aplicáveis aos trabalhos de Perícia; IX de Auditoria Governamental NBC TAG são as NBCs aplicadas à Auditoria Governamental CLASSIFICAÇÃO DAS EMPRESAS CONFORME RECEITA BRUTA CONSIDERAR: ATIVO ACIMA DE R$240 MILHÕES E GRUPO ECONÔMICO ATÉ R$ 300 MILHÕES ACIMA DE R$ 300 MILHÕES Lei 11638/07 PME PEQUENAS E MÉDIAS EMPRESAS EGP - EMPRESAS DE GRANDE PORTE NBC TG 1000 NBC TG 1 A 46 ATÉ R$ DE R$ ATÉ R$ ME - MICRO EPP - EMPRESA EMPRESA DE PEQUENO PORTE ACIMA DE R$ PME PEQUENA E MÉDIA EMPRESA OPÇÃO ITG 1000 NBC TG

4 Conjunto de demonstrações contábeis financeiras Grande porte ou obrigação pública Pequenas e Médias SA LTDA PME ME EPP Lei Lei 11638/07 Código Código Civil 6404/76 Civil NBC TG 1 a 46 NBC TG 1 a 46 NBC TG 1000 NBC TG 1000 opção ITG 1000 BP Balanço Patrimonial X X X X DRE Demonstração do Resultado do X X X X Exercício DRA Demonstração do Resultado X X X Abrangente DMPL Demonstração das Mutações do Patrimônio Líquido (Inclui DLPA ) X X X DFC Demonstração dos Fluxos de X X X Caixa DVA Demonstração do Valor Adicionado SA capital aberto NE Notas Explicativas X X X X Fonte: MANUAL DE AUDITORIA E REVISÃO DE DEMONSTRAÇÕES FINANCEIRAS: Novas Normas Brasileiras e Internacionais de Auditoria, Claudio Gonçalo Longo, Ed. Atlas,

5 RESOLUÇÃO CFC Nº /09 - Aprova a NBC TA ESTRUTURA CONCEITUAL Estrutura Conceitual para Trabalhos de Asseguração Introdução Esta Estrutura Conceitual trata dos trabalhos de asseguração executados por auditores independentes. Ela proporciona orientação e referência para auditores independentes e para outros envolvidos em trabalhos de asseguração, como aqueles que contratam um auditor independente (contratante). Definição e objetivo do trabalho de asseguração Essa parte da Estrutura Conceitual define os trabalhos de asseguração e identifica os objetivos dos dois tipos de trabalhos de asseguração, cuja execução é permitida ao auditor independente. Ela define esses dois tipos como trabalhos de asseguração razoável e trabalhos de asseguração limitada. Observação: quando se tratar de trabalho de asseguração de informações contábeis históricas (por exemplo, demonstrações contábeis), o trabalho de asseguração razoável é denominado auditoria, e o trabalho de asseguração limitada é denominado revisão. Aplicação obrigatória a partir das Demonstrações Financeiras iniciadas a partir de 1 de janeiro de

6 Relatório Conclusivo NBC TA - Trabalhos de Auditoria NBC TR - Trabalhados de Revisão NBC TO - Trabalhos de Asseguração de Informações não históricas Volume 1 - Conceitos Básicos Volume 2 - Orientações Práticas 5

Controle de Qualidade na Auditoria (NBC TA 220) Documentação da Auditoria (NBC TA 230)")

7 Entendendo NBC TA Objetivos Gerais do Auditor Independente e Condução da Auditoria ( NBC TA 200) Concordância com os Termos do Trabalho de Auditoria (NBC TA 210) Controle de Qualidade na Auditoria (NBC TA 220) Documentação da Auditoria (NBC TA 230) 6

Comunicação com os Responsáveis pela Governança")

8 Entendendo NBC TA Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Financeiras (NBC TA 240) Considerações de Leis e Regulamentos na Auditoria de Demonstrações Financeiras (NBC TA 250) Comunicação com os Responsáveis pela Governança (NBC TA 260) 7

Identificação e Avaliação dos Riscos de Distorção por meio do Entendimento da Entidade e de seu Ambiente (NBC")

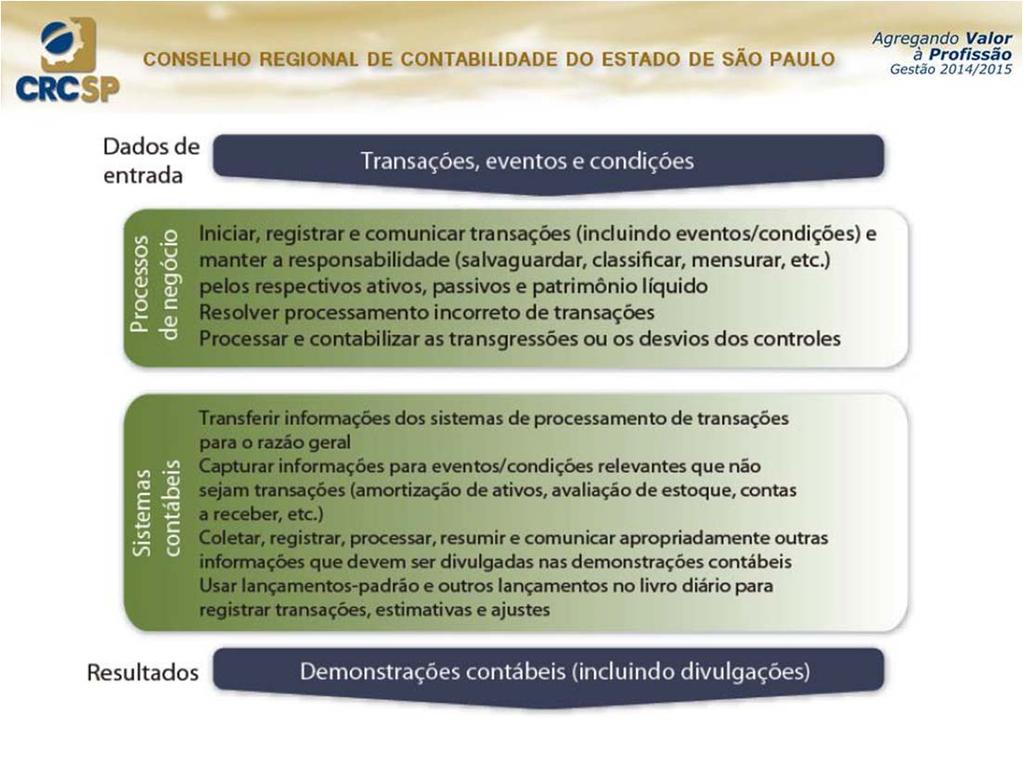

9 Avaliação dos Riscos e Respostas aos Riscos Avaliados Comunicação de Deficiências no Controle Interno (NBC TA 265) Planejamento da Auditoria de Demonstrações Financeiras e Trabalhos de Saldos Iniciais (NBC TA 300) Identificação e Avaliação dos Riscos de Distorção por meio do Entendimento da Entidade e de seu Ambiente (NBC TA 315) 8

10 9

11 10

Considerações de Auditoria para a Entidade que Utiliza Organização Prestadora de Serviços (NBC TA 402) Avaliação das Distorções Identificadas durante a")

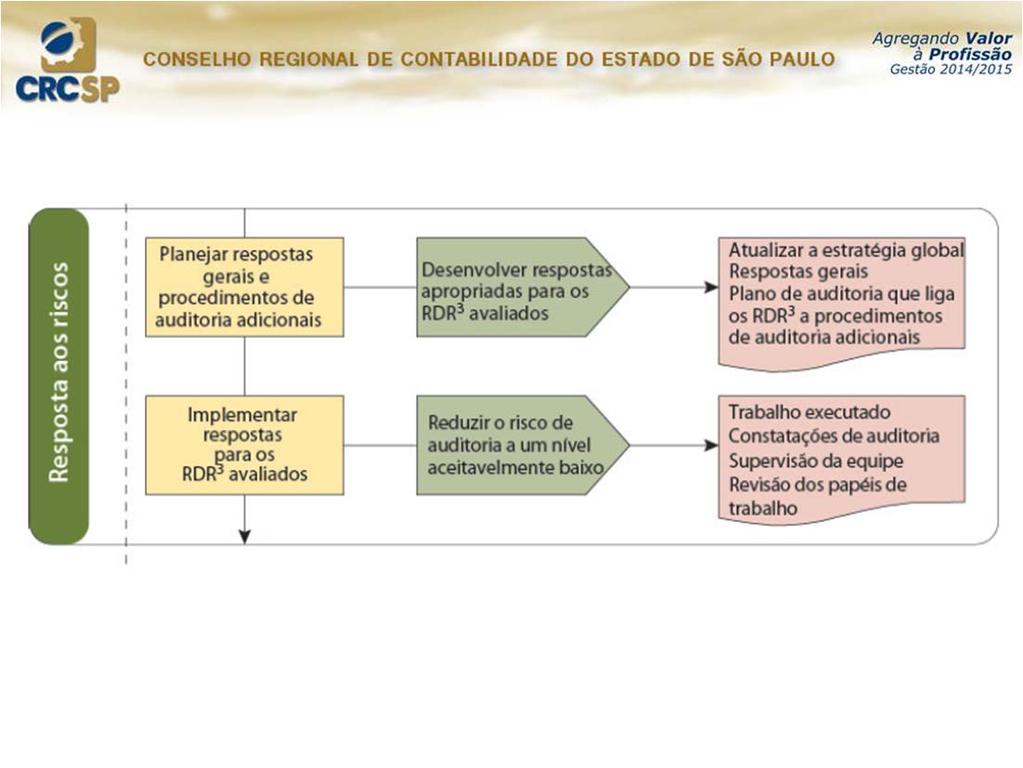

12 Avaliação dos Riscos e Respostas aos Riscos Avaliados Materialidade no Planejamento e na Execução da Auditoria e Avaliação das Distorções Identificadas Durante a Auditoria (NBC TA 320) Respostas do Auditor aos Riscos Avaliados (NBC TA 330) Considerações de Auditoria para a Entidade que Utiliza Organização Prestadora de Serviços (NBC TA 402) Avaliação das Distorções Identificadas durante a Auditoria (NBC TA 450) 11

13 12

14 13

15 14

16 Evidência de Auditoria Fonte: Introdução às Normas de Auditoria e Estrutura Conceitual- IBRACON, Claudio Gonçalo Longo. 15

17 Evidência de Auditoria 580 Fonte: Introdução às Normas de Auditoria e Estrutura Conceitual- IBRACON, Claudio Gonçalo Longo. 16

18 Avaliação de Riscos - 3 passos 17

Utilização de Trabalho de Auditoria Interna (NBC TA 610) Utilização de Trabalho de Especialistas (NBC TA")

19 Entendendo NBC TA Auditoria de Demonstrações Financeiras de Grupos, incluindo o Trabalho dos Auditores dos Componentes (NBC TA 600) Utilização de Trabalho de Auditoria Interna (NBC TA 610) Utilização de Trabalho de Especialistas (NBC TA 620) 18

20 19

Informações Comparativas Valores Correspondentes e Demonstrações Contábeis Comparativas (NBC TA")

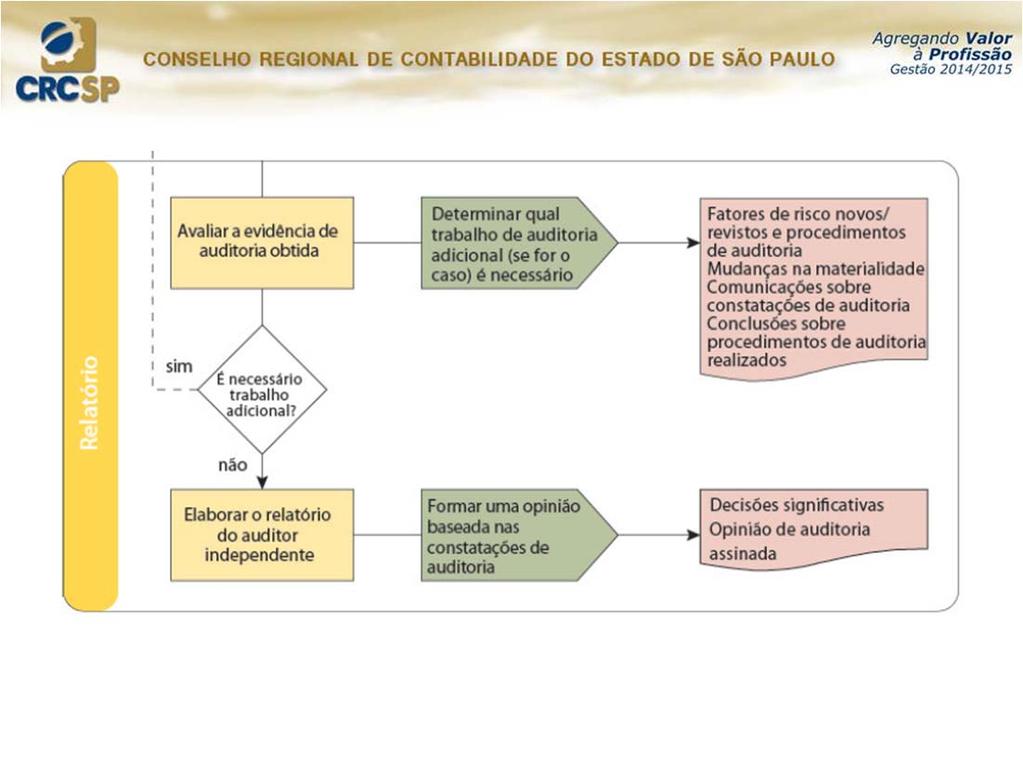

21 Entendendo NBC TA Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Financeiras (NBC TA 700) Modificações na Opinião do Auditor Independente (NBC TA 705) Parágrafos de Ênfase e Parágrafos de Outros Assuntos no Relatório do Auditor Independente (NBC TA 706) Informações Comparativas Valores Correspondentes e Demonstrações Contábeis Comparativas (NBC TA 710) Continuidade... 20

Auditoria de Quadros Isolados, Elementos ou Itens Específicos das Demonstrações Financeiras")

22 Entendendo NBC TA Responsabilidade do Auditor em Relação a Outras Informações Incluídas em Documentos que Contenham Demonstrações Contábeis Auditadas (NBC TA 720) Auditoria de Demonstrações Contábeis Elaboradas de Acordo com Estruturas Conceituais de Contabilidade para Propósitos Específicos (NBC TA 800) Auditoria de Quadros Isolados, Elementos ou Itens Específicos das Demonstrações Financeiras (NBC TA 805) Trabalhos para Emissão de Relatórios sobre Demonstrações Contábeis Condensadas (NBC TA 810) 21

Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes (NBC PA 01) Independência Trabalhos de Auditoria e Revisão (NBC PA")

23 Temas Específicos Revisão de Informações Intermediárias Executadas pelo Auditor da Entidade (NBC TR 2410) Trabalhos de Revisão de Demonstrações Contábeis (NBC TR 2400) Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes (NBC PA 01) Independência Trabalhos de Auditoria e Revisão (NBC PA 290) 22

24 TIPO DE PARECER DE AUDITORIA ABSTENÇÃO SEM RESSALVAS Disclaimer Deixamos de opinar ADVERSO Adverse OPINIÃO DO AUDITOR LIMPA Unqualified Representa COM RESSALVAS Qualified Não representa Representa, exceto FONTE:BID 46 23

25 24

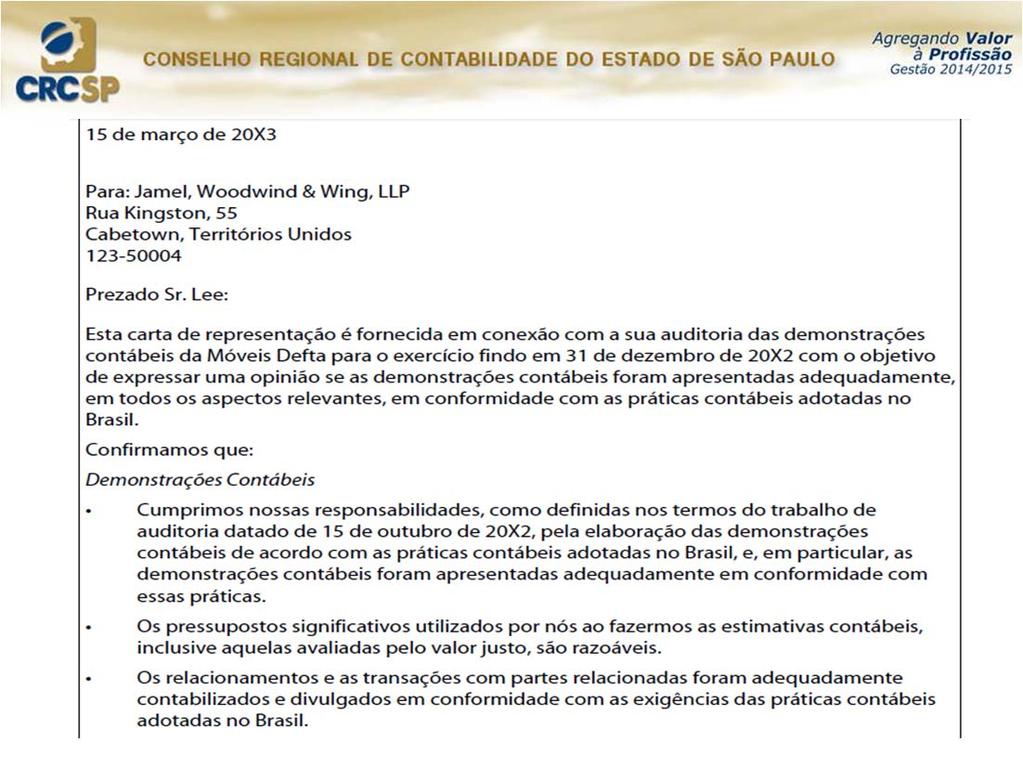

26 13 de março de

27 Exemplos 26

28 27

29 Questões dos Fontes: Participantes Bibliografia Normas Brasileiras de Contabilidade (NBC) e de Auditoria (NBC TA) - Normas Internacionais de Contabilidade (IFRS) e de Auditoria (ISA) - e MANUAL DE AUDITORIA E REVISÃO DE DEMONSTRAÇÕES FINANCEIRAS: Novas Normas Brasileiras e Internacionais de Auditoria, Claudio Gonçalo Longo, Ed. Atlas, 2011 Apresentações feitas pelo IBRACON e pelo CRC-SP e_2_seminario-2.pdf RELATÓRIO DE AUDITORIA INDEPENDENTE BID: www1.tce.pr.gov.br/multimidia/2011/11/pptx/ pptx 28

30 CONTATO: 29

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IFRS para PMEs: Seção 09 Demonstrações Consolidadas e Separadas

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Auditoria Operacional e Contábil Prof. André Corrêa

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior 1

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Normas Brasileiras de Contabilidade sobre escrituração contábil; NBC T 2.1 Das Formalidades da Escrituração Contábil;

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Normas Brasileiras de Contabilidade sobre escrituração contábil; NBC T 2.1 Das Formalidades da Escrituração Contábil;

RESOLUÇÃO CFC N.º 1.328/11. Dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade.

RESOLUÇÃO CFC N.º 1.328/11 Dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, e com fundamento

RESOLUÇÃO CFC N.º 1.328/11 Dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, e com fundamento

Palestra. Roteiro para o Encerramento do Balanço Exercício Janeiro Elaborado por: Arnóbio Neto Araújo Durães

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. D V A - Demonstração do Valor Adicionado - Roteiro. Julho Elaborado por: Luciano Perrone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática. Cristiano Seguecio 21/10/2015

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Práticas contábeis aplicáveis e apresentação das demonstrações contábeis

NORMA BRASILEIRA DE CONTABILIDADE CTA Nº 008, DE 26.07.2013 Dá nova redação ao CTA 08 que dispõe sobre a emissão do relatório do auditor independente sobre demonstrações contábeis das Entidades Fechadas

NORMA BRASILEIRA DE CONTABILIDADE CTA Nº 008, DE 26.07.2013 Dá nova redação ao CTA 08 que dispõe sobre a emissão do relatório do auditor independente sobre demonstrações contábeis das Entidades Fechadas

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016 Dá nova redação à NBC TA 706 que dispõe sobre parágrafos de ênfase e parágrafos de outros assuntos no relatório do auditor independente.

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016 Dá nova redação à NBC TA 706 que dispõe sobre parágrafos de ênfase e parágrafos de outros assuntos no relatório do auditor independente.

Palestra. Ativo Circulante, Mudanças nas Regras. Setembro Elaborado por: Paulo Cesar Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Receitas de Contratos com Clientes (nova redação) Setembro/2016. Elaborado por: JANEIRO/

Setembro/2016. Elaborado por: JANEIRO/") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITR - Informações Trimestrais - 31/03/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI. Relatório do auditor independente

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e 2015 AFMF/FERS/RAC/JSR 0557/17 CAIXA DE ASSISTÊNCIA

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e 2015 AFMF/FERS/RAC/JSR 0557/17 CAIXA DE ASSISTÊNCIA

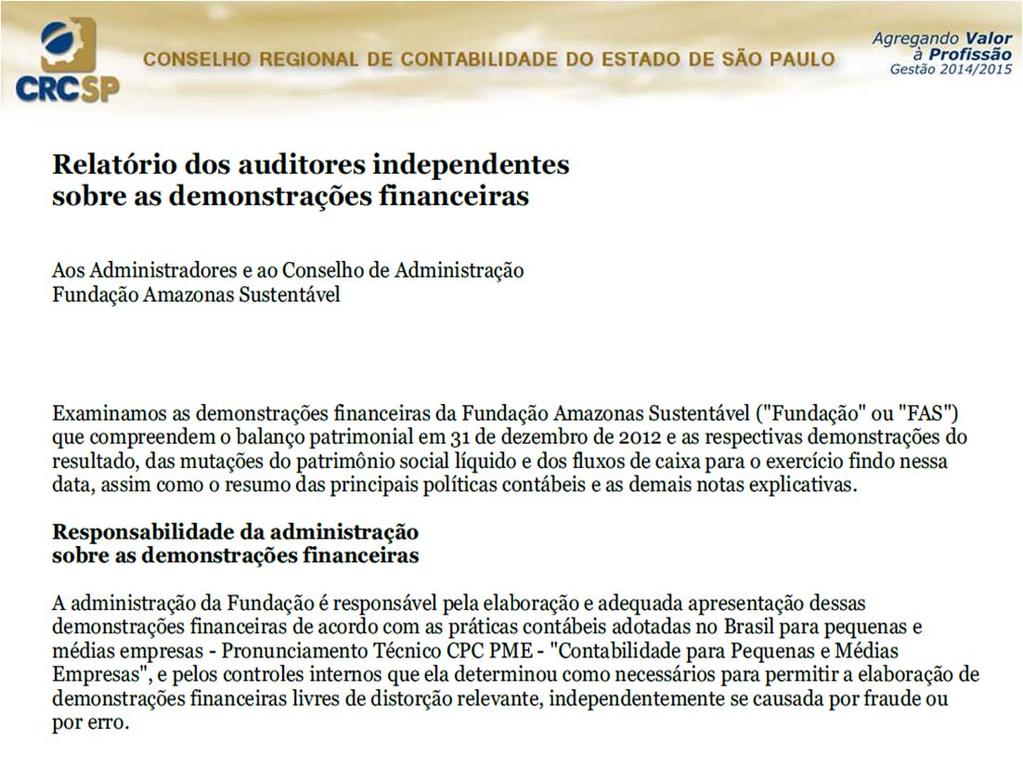

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes 1 23/abril/2015 Aos conselheiros e administradores da SANTA CASA DE

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes 1 23/abril/2015 Aos conselheiros e administradores da SANTA CASA DE

Autoestudo. Planejamento Tributário. Módulo I. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Demonstrações Contábeis Obrigatórias

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

EXAME DE SUFICIÊNCIA DO CFC AUDITORIA CONTÁBIL Profª. Camila Gomes

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

CURSOS CREDENCIADOS 2014

Auditoria para Seniores Nível I SC-00297 24 24 24 24 0 Auditoria para Seniores Nível II SC-00298 24 24 24 24 0 Normas de Auditoria Independente das Demonstrações Financeiras e Normas Profissionais de Auditor

Auditoria para Seniores Nível I SC-00297 24 24 24 24 0 Auditoria para Seniores Nível II SC-00298 24 24 24 24 0 Normas de Auditoria Independente das Demonstrações Financeiras e Normas Profissionais de Auditor

Relatório dos Auditores independentes sobre as Demonstrações Financeiras Consolidadas do Conglomerado Prudencial

2 3 4 Ernst & Young Auditores Independentes S.S Praia de Botafogo, 370 8º andar Botafogo CEP 22250-040 Rio de Janeiro, RJ, Brasil Tel: +55 21 3263 7000 Fax: +55 21 3263 7004 ey.com.br Relatório dos Auditores

2 3 4 Ernst & Young Auditores Independentes S.S Praia de Botafogo, 370 8º andar Botafogo CEP 22250-040 Rio de Janeiro, RJ, Brasil Tel: +55 21 3263 7000 Fax: +55 21 3263 7004 ey.com.br Relatório dos Auditores

https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero...

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A.

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A. Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Dezembro de 2016 e Relatório

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A. Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Dezembro de 2016 e Relatório

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar.

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Juiz de Fora, aplicada em 28/08, pela banca AOCP. Espero que tenham feito uma

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Juiz de Fora, aplicada em 28/08, pela banca AOCP. Espero que tenham feito uma

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

RELATÓRIO SOBRE A REVISÃO DE INFORMAÇÕES TRIMESTRAIS

!"# $ RELATÓRIO SOBRE A REVISÃO DE INFORMAÇÕES TRIMESTRAIS Aos Administradores e Acionistas Statkraft Energias Renováveis S.A. (anteriormente denominada Desenvix Energias Renováveis S.A. Florianópolis

!"# $ RELATÓRIO SOBRE A REVISÃO DE INFORMAÇÕES TRIMESTRAIS Aos Administradores e Acionistas Statkraft Energias Renováveis S.A. (anteriormente denominada Desenvix Energias Renováveis S.A. Florianópolis

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Outubro 2012. Elaborado por: Paulo Cesar Raimundo Peppe. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Seminário. Relatórios Gerenciais Demonstrações Contábeis e Notas Explicativas. Setembro Elaborado por: Edison Ryu Ishikura

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente. Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015 WNJ/EL/LCSM 0881/17 BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A.

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015 WNJ/EL/LCSM 0881/17 BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A.

Palestra. Desoneração da Folha de Pagamento Atualização. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Legislação Previdenciária - Atualização. Setembro/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Declaración de fiabilidad

Saiba Mais Declaración de fiabilidad Relatório de Asseguração Limitada dos Auditores Independentes do Relatório Anual de Sustentabilidade da Natura Cosméticos S/A com base nas diretrizes do GRI, versão

Saiba Mais Declaración de fiabilidad Relatório de Asseguração Limitada dos Auditores Independentes do Relatório Anual de Sustentabilidade da Natura Cosméticos S/A com base nas diretrizes do GRI, versão

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP Opinião Examinamos as demonstrações contábeis doclube ATLÉTICO JUVENTUS (Entidade), que compreendem

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP Opinião Examinamos as demonstrações contábeis doclube ATLÉTICO JUVENTUS (Entidade), que compreendem

ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE PARÁ DE MINAS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013.

ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE PARÁ DE MINAS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013. CEP 30.140-150 / Savassi BH MG -BR Twitter @consultaudi ASSOCIAÇÃO DE PAIS E AMIGOS

ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE PARÁ DE MINAS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013. CEP 30.140-150 / Savassi BH MG -BR Twitter @consultaudi ASSOCIAÇÃO DE PAIS E AMIGOS

PRINCIPAIS MUDANÇAS NAS NORMAS DE AUDITORIA. Claudio Longo Ernst & Young. Campo Grande, 17 de Agosto de 2010

XII ENCONTRO ESTADUAL DE CONTABILIDADE DO ESTADO DE MATO GROSSO DO SUL PRINCIPAIS MUDANÇAS NAS NORMAS DE AUDITORIA Claudio Longo Ernst & Young Campo Grande, 17 de Agosto de 2010 Objetivos da Apresentação

XII ENCONTRO ESTADUAL DE CONTABILIDADE DO ESTADO DE MATO GROSSO DO SUL PRINCIPAIS MUDANÇAS NAS NORMAS DE AUDITORIA Claudio Longo Ernst & Young Campo Grande, 17 de Agosto de 2010 Objetivos da Apresentação

Seminário. Relatórios Gerenciais - Demonstrações Contábeis e Notas Explicativas. Outubro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE CRC CE - Conselho Regional de Contabilidade. Instrutor : Wiler Rodrigues coelho Módulo 1 NBC TA 200/ 300/ 315/ 320/ 330 NBC TA 200 Objetivos Gerais do Auditor Independente

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE CRC CE - Conselho Regional de Contabilidade. Instrutor : Wiler Rodrigues coelho Módulo 1 NBC TA 200/ 300/ 315/ 320/ 330 NBC TA 200 Objetivos Gerais do Auditor Independente

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC)

") CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

Imobilizado e Perda de Recuperabilidade Impairment

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PARECER DE AUDITORIA. Prof. Eric Duarte Campos

PARECER DE AUDITORIA Prof. Eric Duarte Campos Objetivos da aula: O objetivo desta aula é esclarecer sobre o que é o parecer de auditoria e a sua importância como documento final dos trabalhos de auditoria.

PARECER DE AUDITORIA Prof. Eric Duarte Campos Objetivos da aula: O objetivo desta aula é esclarecer sobre o que é o parecer de auditoria e a sua importância como documento final dos trabalhos de auditoria.

NBC TA 705 MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE. INTRODUÇÃO Alcance 1. Tipos de opinião modificada

NBC TA 705 MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE Súmula INTRODUÇÃO Alcance 1 Tipos de opinião modificada 2 Data de vigência 3 OBJETIVO 4 DEFINIÇÕES 5 REQUISITOS Circunstâncias em que é necessário

NBC TA 705 MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE Súmula INTRODUÇÃO Alcance 1 Tipos de opinião modificada 2 Data de vigência 3 OBJETIVO 4 DEFINIÇÕES 5 REQUISITOS Circunstâncias em que é necessário

Unidade I NORMAS PROFISSIONAIS. Prof. Geraldo Carlos

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

Etec de Praia Grande

1) Dentro das organizações que fazem parte do Terceiro Setor, estão as ONGs (Organizações Não Governamentais), entidades filantrópicas, OSCIP (Organização da Sociedade Civil de Interesse Público), Organizações

1) Dentro das organizações que fazem parte do Terceiro Setor, estão as ONGs (Organizações Não Governamentais), entidades filantrópicas, OSCIP (Organização da Sociedade Civil de Interesse Público), Organizações

DFP - Demonstrações Financeiras Padronizadas - 31/12/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/AVersão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração das Mutações do Patrimônio Líquido DMPL

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração das Mutações do Patrimônio Líquido DMPL

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015 KPDS 144575 Conteudo Relatório de asseguração sobre a compilação de informações financeiras pro forma para atendimento à instrução

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015 KPDS 144575 Conteudo Relatório de asseguração sobre a compilação de informações financeiras pro forma para atendimento à instrução

Demonstrações Contábeis 2014

Demonstrações Contábeis 2014 Fundação Celg de Seguros e previdência (ELETRA) Demonstrações Contábeis em 31 de Dezembro de 2014 Conteúdo Relatório dos Auditores Independentes 3 Balanço Patrimonial Consolidado

Demonstrações Contábeis 2014 Fundação Celg de Seguros e previdência (ELETRA) Demonstrações Contábeis em 31 de Dezembro de 2014 Conteúdo Relatório dos Auditores Independentes 3 Balanço Patrimonial Consolidado

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

as normas são para controlar a qualidade do exame e do relatório,

NORMAS DE AUDITORIA as normas são para controlar a qualidade do exame e do relatório, os procedimentos de auditoria descrevem as tarefas realmente cumpridas pelo auditor, na realização do exame. CONCEITO

NORMAS DE AUDITORIA as normas são para controlar a qualidade do exame e do relatório, os procedimentos de auditoria descrevem as tarefas realmente cumpridas pelo auditor, na realização do exame. CONCEITO

Aula 3 e 4 Contabilidade Geral

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

JOSÉ HERNANDEZ PEREZ JUNIOR

JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio Vargas - RJ. Professor das Faculdades Atibaia

JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio Vargas - RJ. Professor das Faculdades Atibaia

PLANO DE TRABALHO DOCENTE 2º Semestre/2015. Ensino Técnico

PLANO DE TRABALHO DOCENTE 2º Semestre/2015 Ensino Técnico Código: 0262 ETEC ANHANGUERA Município: Santana de Parnaíba Componente Curricular: Estrutura e Análise das Demonstrações Financeiras Módulo: III

PLANO DE TRABALHO DOCENTE 2º Semestre/2015 Ensino Técnico Código: 0262 ETEC ANHANGUERA Município: Santana de Parnaíba Componente Curricular: Estrutura e Análise das Demonstrações Financeiras Módulo: III

CPC 26 Apresentações de Demonstrações Contábeis-Balanço

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

Política de contratação de auditoria independente

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

Bioflex Agroindustrial Ltda. Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional)

") Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 26 de maio de 2011 (data de constituição da Empresa) a 31 de dezembro de 2011 (em fase

Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 26 de maio de 2011 (data de constituição da Empresa) a 31 de dezembro de 2011 (em fase

CONSELHO CONSELHO FEDERAL DE CONTABILIDADE ANEXO I

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 9º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 9º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

Palestra. Amostragem em Auditoria. Setembro Elaborado por: Alexandre Queiroz de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CNPJ: / DEMONSTRAÇÃO DO RESULTADO DO EXERCICIO COMPARADO DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMONIO LIQUIDO

Rio de Janeiro, 18 de fevereiro de 2016. DT-P 16-007. CONTÉM: PARECER DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL COMPARADO DEMONSTRAÇÃO DO RESULTADO DO EXERCICIO COMPARADO DEMONSTRAÇÃO DAS MUTAÇÕES

Rio de Janeiro, 18 de fevereiro de 2016. DT-P 16-007. CONTÉM: PARECER DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL COMPARADO DEMONSTRAÇÃO DO RESULTADO DO EXERCICIO COMPARADO DEMONSTRAÇÃO DAS MUTAÇÕES

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis OUTUBRO 2012. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PROVAS DE AUDITORIA I

PROVAS DE AUDITORIA I 01. (Ano: 2015/ Banca: EXATUS/ Órgão: BANPARÁ/ Prova: Contador) Auditoria contábil, operacional e administrativa: Sr. Silvio Tarcio Bento, é auditor interno da empresa Delta S.A,

PROVAS DE AUDITORIA I 01. (Ano: 2015/ Banca: EXATUS/ Órgão: BANPARÁ/ Prova: Contador) Auditoria contábil, operacional e administrativa: Sr. Silvio Tarcio Bento, é auditor interno da empresa Delta S.A,

Faz saber que foi aprovada em seu Plenário a seguinte Norma Brasileira de Contabilidade (NBC), que tem por base o CT 04/2010 (R2) do Ibracon:

, que tem por base o CT 04/2010 (R2) do Ibracon:") Norma Brasileira de Contabilidade CFC/CTA Nº 2 DE 27/02/2015 Publicado no DO em 9 mar 2015 Dá nova redação ao CTA 02 que trata da emissão do relatório do auditor independente sobre demonstrações contábeis

Norma Brasileira de Contabilidade CFC/CTA Nº 2 DE 27/02/2015 Publicado no DO em 9 mar 2015 Dá nova redação ao CTA 02 que trata da emissão do relatório do auditor independente sobre demonstrações contábeis

Avaliação do patrimônio líquido contábil apurado por meio dos livros 31 de Dezembro de 2013

Marck Holdings S.A. contábil apurado por meio dos livros 31 de Dezembro de 2013 KPDS 80638 KPMG Auditores Independentes Rua Sete de Setembro, 1.950 13560-180 - São Carlos, SP - Brasil Caixa Postal 708

Marck Holdings S.A. contábil apurado por meio dos livros 31 de Dezembro de 2013 KPDS 80638 KPMG Auditores Independentes Rua Sete de Setembro, 1.950 13560-180 - São Carlos, SP - Brasil Caixa Postal 708

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO Curso/Período: Ciências Contábeis / 3º Período Disciplina: FIN013GV Estrutura das Demonstrações Contábeis Professor(a):

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO Curso/Período: Ciências Contábeis / 3º Período Disciplina: FIN013GV Estrutura das Demonstrações Contábeis Professor(a):

ITR - Informações Trimestrais - 31/03/ BPMB I Participações S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

Lei remuneração de dirigentes: Uma discussão sobre a nova realidade do Terceiro Setor

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial Fórum Regional de Normas Contábeis Auditoria: Testes de Controles Internos e Substantivos Setembro 2013 Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

Avaliação do Patrimônio Líquido Contábil Apurado por Meio dos Livros Contábeis em 28 de fevereiro de 2014

Companhia Providência Indústria e Comércio S.A. Avaliação do Patrimônio Líquido Contábil Apurado por Meio dos Livros Contábeis em KPMG Auditores Independentes Março de 2014 KPDS 82952 Companhia Providência

Companhia Providência Indústria e Comércio S.A. Avaliação do Patrimônio Líquido Contábil Apurado por Meio dos Livros Contábeis em KPMG Auditores Independentes Março de 2014 KPDS 82952 Companhia Providência

RELATÓRIO COMPLETO DE CURSOS/EVENTOS

01182 NORMAS BRASILEIRAS E INTERNACIONAIS DE CONTABILIDADE VISÃ? O GERAL DAS PRINCIPAIS DIFERENÃ? AS SETOR PÃ? ºBLICO (IPSAS) VERSUS SETOR PRIVADO (IAS / IFRS) Capacitadora: 00006 - IBRACON - INSTITUTO

01182 NORMAS BRASILEIRAS E INTERNACIONAIS DE CONTABILIDADE VIS� O GERAL DAS PRINCIPAIS DIFEREN� AS SETOR P� ºBLICO (IPSAS) VERSUS SETOR PRIVADO (IAS / IFRS) Capacitadora: 00006 - IBRACON - INSTITUTO

RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,") RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) Dispõe sobre as Normas Brasileiras de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO

RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) Dispõe sobre as Normas Brasileiras de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO

Relatório do auditor independente sobre as demonstrações financeiras individuais e consolidadas

Relatório do auditor independente sobre as demonstrações financeiras individuais e consolidadas Aos Administradores e Acionistas Celulose Irani S.A. Opinião Examinamos as demonstrações financeiras individuais

Relatório do auditor independente sobre as demonstrações financeiras individuais e consolidadas Aos Administradores e Acionistas Celulose Irani S.A. Opinião Examinamos as demonstrações financeiras individuais

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins 1 - ( Prova: CIAAR - 2012 - CIAAR - Oficial Temporário - Ciências Contábeis) Relacione a coluna da direita com a da esquerda. Em seguida,

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins 1 - ( Prova: CIAAR - 2012 - CIAAR - Oficial Temporário - Ciências Contábeis) Relacione a coluna da direita com a da esquerda. Em seguida,

Prova de Auditoria ISS-Teresina comentada gabarito preliminar.

Prova de Auditoria ISS-Teresina comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Teresina, aplicada em 28/08, pela banca FCC. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Teresina comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Teresina, aplicada em 28/08, pela banca FCC. Espero que tenham feito uma boa prova.

Controle de Qualidade da Auditoria de Demonstrações. Contábeis

Controle de Qualidade da Auditoria de Demonstrações Contábeis ABORDAGEM DO TEMA Contexto Documentação Objetivo Controle de Qualidade Elementos do CQ Definição Prática Exigências CONTEXTO Contexto Documentação

Controle de Qualidade da Auditoria de Demonstrações Contábeis ABORDAGEM DO TEMA Contexto Documentação Objetivo Controle de Qualidade Elementos do CQ Definição Prática Exigências CONTEXTO Contexto Documentação

Saneamento de Goiás S.A.

Saneamento de Goiás S.A. Demonstrações contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2015 Índice Página Relatório dos auditores independentes 3 Demonstrações contábeis

Saneamento de Goiás S.A. Demonstrações contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2015 Índice Página Relatório dos auditores independentes 3 Demonstrações contábeis

CONFEDERAÇÃO BRASILEIRA DE LEVANTAMENTO DE PESOS

CONFEDERAÇÃO BRASILEIRA DE LEVANTAMENTO DE PESOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 12 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da

CONFEDERAÇÃO BRASILEIRA DE LEVANTAMENTO DE PESOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 12 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da

1. Por meio deste aditamento, foram feitas as seguintes alterações: No referido edital no item Da Qualificação Econômico-Financeira

Aditamento nº 01 Pregão Eletrônico nº 15/03531 Objeto: Celesc Distribuição S.A. Aquisição de Alicate Terrômetro Digital e caixas de papelão para medidores. Data: 18/08/2015 1. Por meio deste aditamento,

Aditamento nº 01 Pregão Eletrônico nº 15/03531 Objeto: Celesc Distribuição S.A. Aquisição de Alicate Terrômetro Digital e caixas de papelão para medidores. Data: 18/08/2015 1. Por meio deste aditamento,

IFRS para PMEs: Seção 35 Adoção Inicial

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos.

Procedimentos de Auditoria Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos. 1 Resposta do Auditor aos Riscos Avaliados. 1.1 Objetivo. O objetivo do auditor é o de obter evidência

Procedimentos de Auditoria Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos. 1 Resposta do Auditor aos Riscos Avaliados. 1.1 Objetivo. O objetivo do auditor é o de obter evidência

Fórum Regional de Normas Contábeis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Seminário. IFRS para PMEs - (Módulo V) - 22, 30, 31, 32, 33, 34 e 35 SETEMBRO Elaborado por: Tiago Nascimento Borges

- 22, 30, 31, 32, 33, 34 e 35 SETEMBRO Elaborado por: Tiago Nascimento Borges") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 CONTEÚDO PARECER DOS AUDITORES INDEPENDENTES

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 CONTEÚDO PARECER DOS AUDITORES INDEPENDENTES

GUIA DE APLICAÇÃO TÉCNICA Nº 1 APLICAÇÃO DAS NORMAS INTERNACIONAIS DE AUDITORIA (ISA)

") GUIA DE APLICAÇÃO TÉCNICA Nº 1 APLICAÇÃO DAS NORMAS INTERNACIONAIS DE AUDITORIA (ISA) NOVOS MODELOS DE CERTIFICAÇÃO LEGAL DAS CONTAS/RELATÓRIO DE AUDITORIA 1. Em 1 de janeiro de 2016 entrou em vigor a

GUIA DE APLICAÇÃO TÉCNICA Nº 1 APLICAÇÃO DAS NORMAS INTERNACIONAIS DE AUDITORIA (ISA) NOVOS MODELOS DE CERTIFICAÇÃO LEGAL DAS CONTAS/RELATÓRIO DE AUDITORIA 1. Em 1 de janeiro de 2016 entrou em vigor a

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Laboratório Atalaia Ltda.

Laboratório Atalaia Ltda. Laudo de avaliação (Inclui balanço patrimonial) KPMG Auditores Independentes R. Dr. Renato Paes de Barros, 33 04530-904 - São Paulo, SP - Brasil Caixa Postal 2467 01060-970 -

Laboratório Atalaia Ltda. Laudo de avaliação (Inclui balanço patrimonial) KPMG Auditores Independentes R. Dr. Renato Paes de Barros, 33 04530-904 - São Paulo, SP - Brasil Caixa Postal 2467 01060-970 -

RA Catering Ltda. Deloitte Touche Tohmatsu Auditores Independentes

RA Catering Ltda. Laudo de Avaliação do Patrimônio Líquido Contábil Apurado por Meio dos Livros Contábeis da International Meal Company Holdings S.A., em 30 de Setembro de 2014, para Integralização ao

RA Catering Ltda. Laudo de Avaliação do Patrimônio Líquido Contábil Apurado por Meio dos Livros Contábeis da International Meal Company Holdings S.A., em 30 de Setembro de 2014, para Integralização ao

ESTRUTURA CONCEITUAL BÁSICA PARA TRABALHOS DE ASSEGURAÇÃO

INTRODUÇÃO Resolução CFC 1202/09 NBC TA 01 Vigência: 31 de dezembro de 2010 ESTRUTURA CONCEITUAL BÁSICA PARA TRABALHOS DE ASSEGURAÇÃO Define e estabelece: Elementos Objetivos Aplicação: NBC TA NBC TR NBC

INTRODUÇÃO Resolução CFC 1202/09 NBC TA 01 Vigência: 31 de dezembro de 2010 ESTRUTURA CONCEITUAL BÁSICA PARA TRABALHOS DE ASSEGURAÇÃO Define e estabelece: Elementos Objetivos Aplicação: NBC TA NBC TR NBC

LAUDO DE AVALIAÇÃO. POGGI DA ROCHA CONSULTORIA EMPRESARIAL LTDA, com sede a Rua México

AUMENTO DE CAPITAL DA JOÃO FORTES ENGENHARIA S.A. LAUDO DE AVALIAÇÃO POGGI DA ROCHA CONSULTORIA EMPRESARIAL LTDA, com sede a Rua México nº 31, salas 401 e 402, Centro, na cidade e estado do Rio de Janeiro,

AUMENTO DE CAPITAL DA JOÃO FORTES ENGENHARIA S.A. LAUDO DE AVALIAÇÃO POGGI DA ROCHA CONSULTORIA EMPRESARIAL LTDA, com sede a Rua México nº 31, salas 401 e 402, Centro, na cidade e estado do Rio de Janeiro,

Laudo de avaliação do acervo líquido formado por determinados ativos e passivos apurados por meio dos livros contábeis Companhia Brasiliana de Energia

Laudo de avaliação do acervo líquido formado por determinados ativos e passivos Companhia Brasiliana de Energia Condomínio São Luiz Av. Presidente Juscelino Kubitschek, 1830 Torre I - 8º Andar - Itaim

Laudo de avaliação do acervo líquido formado por determinados ativos e passivos Companhia Brasiliana de Energia Condomínio São Luiz Av. Presidente Juscelino Kubitschek, 1830 Torre I - 8º Andar - Itaim

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP Findo em 31 de dezembro de 2012 Acompanhado do Relatório de Asseguração Limitada dos Auditores

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP Findo em 31 de dezembro de 2012 Acompanhado do Relatório de Asseguração Limitada dos Auditores