IX ENCONTRO DE AUDITORES

|

|

|

- Leila Benke Pinhal

- 6 Há anos

- Visualizações:

Transcrição

- 30 pts Finanças Aplicada aos aspectos em IFRS 24")

24 pts E-learning IFRS PME 24")

1 IX ENCONTRO DE AUDITORES E PERITOS DO ES Relatório dos Auditores Independentes - uma análise crítica - Eduardo Assumpção IX ENCONTRO DE AUDITORES E PERITOS DO ES Cursos Pontuados pelo PEC do CFC Atualização em IFRS 40 Hs (Full e PME) - 30 pts Finanças Aplicada aos aspectos em IFRS 24 Hs 24 Pts Entidades sem Fins Lucrativos 16 Hs 16 pts Elaboração das Demonstrações Contábeis em IFRS 24 Hs (Full) 24 pts E-learning IFRS PME 24 Hs - 24 pts Eduardo Assumpção 1

2 IX ENCONTRO DE AUDITORES E PERITOS DO ES NBC TA 700 Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis NBC TA 706 Parágrafos de Ênfase e Parágrafos de Outros Assuntos no Relatório do Auditor Independente NBC TA 705 Modificações na Opinião do Auditor Independente 2

3 3

4 4

5 ATHROS Auditores Independentes Responsabilidade da administração sobre as demonstrações contábeis: A Administração da Companhia é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. ATHROS Auditores Independentes 5

6 Nota Explicativa n 7 - A Acrilex não concluiu até o final do exercício de 2012 seus estudos técnicos para estimar a vida útil e o valor residual dos bens constantes do seu ativo imobilizado a fim de atendimento à Seção 17 - Ativo Imobilizado, o qual determina que o método de depreciação a ser utilizado deva refletir o padrão de consumo pela entidade dos benefícios econômicos futuros, ou seja, deve-se estimar a vida útil e o valor residual dos bens considerando suas características técnicas, condições gerais de uso e outros fatores. ATHROS Auditores Independentes Base para opinião com ressalva: Conforme mencionado na nota explicativa n 7, a Acrilex Tintas Especiais S.A. não concluiu os estudos técnicos para estimar a vida útil e o valor residual dos bens constantes do seu ativo imobilizado para fins de atendimento à Seção 17 Ativo Imobilizado do CPC Pequenas e Médias Empresas (CPC PME) o qual determina que o método de depreciação a ser utilizado a partir de 01 de janeiro de 2010 deve refletir o padrão de consumo pela entidade dos benefícios econômicos futuros, ou seja, deve-se estimar a vida útil e valor residual dos bens considerando suas características técnicas, condições gerais de uso e outros fatores. Os efeitos dos eventuais ajustes nas contas patrimoniais e de resultado não foram possíveis de serem mensurados até a emissão deste relatório. ATHROS Auditores Independentes 6

7 2.1. Base de apresentação e elaboração das demonstrações financeiras: As demonstrações financeiras foram elaboradas e estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil, de acordo com a NBC TG 1000 Contabilidade para pequenas e médias empresas, bem como as disposições contidas na Lei das Sociedades por Ações. A Cia. adotou todas as normas, revisões de normas e interpretações emitidas pelo CPC em vigor em 31/12/2012. As demonstrações financeiras da Cia., findas em 31/12/2012, foram aprovadas pela diretoria da Cia. em 11/09/2013, considerando os eventos subsequentes até essa data. 7

8 9. Fornecedores O saldo de R$1.543 (R$380 em 2011) referem-se às obrigações correntes junto a fornecedores, principalmente decorrentes da locação de servidores e equipamentos de informática. A Cia. matem operações de permutas de serviços com fornecedor de espaço físico em servidor, para o exercício findo em 31/12/2012 para as quais não foram reconhecidos os efeitos do valor justo destas transações. Responsabilidade da Administração sobre as demonstrações financeiras A Administração da Cia. é responsável pela elaboração e adequada apresentação destas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às pequenas e médias empresas (NBC TG 1000), e pelos controles internos que ela determinou como necessários para permitir a elaboração dessas demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. 8

9 Base para opinião com ressalva sobre as demonstrações financeiras Conforme mencionado na nota explicativa 9, a Cia. mantém operações de permutas de serviços com fornecedor de espaço físico em servidor. No entanto, a Cia. não avalia essa transação de acordo com o CPC 30 Receitas, que requer o correspondente registro contábil da transação de permuta ao valor justo. Consequentemente, não nos foi possível determinar se algum ajuste seria necessário nessa transação. 9

10 2.5. Imobilizado Os itens do imobilizado são demonstrados ao custo histórico de aquisição menos o valor da depreciação e de qualquer perda não recuperável acumulada. O custo histórico inclui os gastos diretamente atribuíveis necessários para preparar o ativo para o uso pretendido pela administração, excluindo custos de financiamentos. A depreciação é calculada com base no método linear para alocação de custos, menos o valor residual ao final da vida útil, com adoção das seguintes taxas: - Benfeitorias em imóveis de terceiros pelo prazo do contrato; Máquinas e equipamentos dez anos; Computadores e periféricos cinco anos; Equipamentos de telefonia dez anos; Móveis e utensílios dez anos. Em 2013 a administração da Companhia não procedeu à revisão da vida útil dos bens do ativo imobilizado e intangível com vida útil definida, conforme é requerido pelas práticas contábeis adotadas no Brasil para pequenas e médias empresas Pronunciamento Técnico CPC PME (R1) seção 17, emitido pelo Comitê de Pronunciamentos Contábeis (CPC).. Responsabilidade da administração sobre as demonstrações financeiras A administração da Companhia é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil para pequenas e médias empresas Pronunciamento Técnico CPC PME (R1) e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou por erro. 10

11 Base para opinião com ressalvas Conforme descrito na Nota 2, item 2.5 às demonstrações financeiras, a administração da Companhia não procedeu à revisão da vida útil dos bens do ativo imobilizado e intangível com vida útil definida no exercício 2013, conforme requerido pelas práticas contábeis adotadas no Brasil para pequenas e médias empresas Pronunciamento Técnico CPC PME (R1) seção 17, emitido pelo Comitê de Pronunciamentos Contábeis (CPC). Devido à ausência da revisão da vida útil dos bens do ativo imobilizado da Companhia em 2013, não foi possível concluir sobre a necessidade de alterar ou não o valor de depreciação registrado nas demonstrações financeiras da Companhia em 31 de dezembro de 2013, no montante de R$ 465 mil (Consolidado R$ 468 mil). A administração da Companhia não avaliou a indicação de ocorrência de redução no valor recuperável do ativo imobilizado. Conforme previsto no Pronunciamento Técnico Pronunciamento Técnico CPC PME (R1) seção 27, as práticas contábeis adotadas no Brasil exigem que na data do balanço se analise a evidência objetiva de que o ativo imobilizado esteja registrado por valor acima de seu valor recuperável (impairment), e, na indicação de possível perda, o cálculo detalhado e específico deve ser efetuado. Devido à ausência de avaliação para indicação de perda do valor recuperável, não nos foi possível concluir sobre a necessidade de se constituir ou não provisão para perdas sobre os referidos ativos. 11

12 2.1 Base de preparação e apresentação - As demonstrações financeiras foram elaboradas e estão sendo apresentadas conforme as práticas contábeis adotadas no Brasil, incluindo as disposições da Resolução do Conselho Federal de Contabilidade no 1.409/12, que aprovou a Interpretação Técnica ITG 2002 Entidades sem Finalidade de Lucros, combinada com a NBC TG 1000 (CPC PME) Contabilidade para Pequenas e Médias Empresas. 12

13 Responsabilidade da Administração Sobre As Demonstrações Contábeis: A Administração da Companhia é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às pequenas e médias empresas (NBC TG 1000), e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. Base para opinião com ressalva sobre as demonstrações contábeis. Redução ao Valor Recuperável de Ativos: No exercício de 2011 não foi aplicado o teste de recuperabilidade disposto na Seção 27 Redução ao Valor Recuperável de Ativos, da NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, aprovada pela Resolução CFC nº 1.255/09, para constituição de eventual provisão para perdas sobre os ativos da companhia registrados nos Estoques e Investimentos. Opinião com Ressalvas sobre as demonstrações contábeis: Em nossa opinião, exceto quanto aos possíveis efeitos decorrentes do mencionado no parágrafo Base para Opinião com Ressalva sobre as Demonstrações Contábeis, as demonstrações contábeis referidas acima apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Adram S.A. - Indústria e Comércio em 31 de dezembro de 2011, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às pequenas e médias empresas (NBC TG 1000). 13

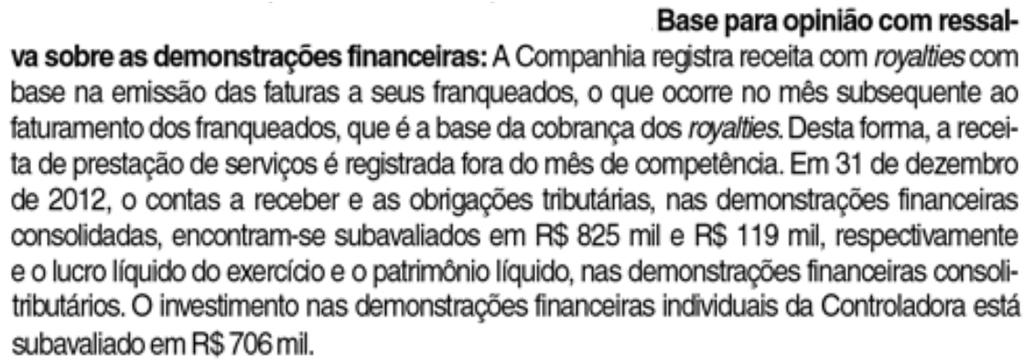

14 Base para opinião com ressalvas - Conforme demonstrado na nota explicativa n 8, a Administração da Companhia optou por manter parte de suas propriedades para investimento avaliadas pelo custo de aquisição no valor de R$ 825 mil em 31 de dezembro de 2012 (R$ 866 mil em 2011), e parte pelo valor reavaliado em 2007, no montante de R$ mil em 31 de dezembro de 2012 (RS mil em 2011). Desta forma, a avaliação e a apresentação destas propriedades para investimento contrariam o Pronunciamento CPC 28 Propriedades para investimento, que determina que as propriedades para investimento devem ser avaliadas ao valor justo ou valor de custo, desde que divulgado seu valor justo, o que não foi feito pela Companhia para parte delas. Não nos foi possível mensurar os efeitos no ativo não circulante e no patrimônio liquido da Companhia, caso fosse registrado o valor justo dessas propriedades para investimento. 14

15 15

16 Base para opinião com ressalva. A Sociedade deixou de apresentar nas notas explicativas às demonstrações financeiras as divulgações relacionadas à remuneração da Administração, requeridas pelas práticas contábeis adotadas no Brasil, aplicáveis às pequenas e médias empresas (NBC TG 1000). Opinião com ressalva. Em nossa opinião, exceto pelas divulgações não apresentadas descritas no parágrafo Base para opinião com ressalva, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da O brien s do Brasil Consultoria em Emergências e Meio Ambiente S.A. em 31/12/2012, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às pequenas e médias empresas (NBC TG 1000). 16

17 2. Apresentação das demonstrações financeiras: As demonstrações financeiras da Sociedade, inclusive as notas explicativas, estão apresentadas em milhares de reais, exceto quando indicadas de outra forma. Essas demonstrações financeiras foram elaboradas e estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil, de acordo com a NBC TG Contabilidade para pequenas e médias empresas e NBC TG 21 - Demonstração Intermediária. As demonstrações financeiras condensadas intermediárias não incluem todas as informações requeridas para as demonstrações financeiras anuais, e devem ser lidas em conjunto com as demonstrações financeiras de 31 de dezembro de Considerando as atividades em que a Sociedade se envolve, a natureza de suas transações não é cíclica nem sazonal. Consequentemente, não foram fornecidas divulgações sobre sazonalidade nessas notas explicativas às demonstrações financeiras condensadas intermediárias referentes ao período findo em 30 de abril de

18 1. Introdução 2. Alcance da revisão 3. Conclusão sobre as informações contábeis intermediárias condensadas 4. Ênfase 5. Outros assuntos: Valores correspondente ao período findo em 30 de abril de Reemissão do relatório dos auditores independentes sobre as demonstrações financeiras condensadas intermediárias Aos Administradores e acionistas da Vivere Brasil Serviços e Soluções de Crédito Imobiliário S.A. - Introdução: Revisamos os Balanços patrimoniais condensados intermediários da Vivere Brasil Serviços e Soluções de Crédito Imobiliário S.A. ( Sociedade ), em 30 de abril de 2013, e as respectivas demonstrações do resultado condensado intermediário, do resultado abrangente condensado intermediário, das mutações do patrimônio líquido condensadas intermediárias e dos fluxos de caixa condensados intermediários para o período de quatro meses findo naquela data, incluindo o resumo das práticas contábeis significativas e demais notas explicativas. A Administração é responsável pela elaboração das informações contábeis condensadas intermediárias de acordo com o Pronunciamento Técnico CPC 21 Demonstração Intermediária. Nossa responsabilidade é a de expressar uma conclusão sobre essas informações contábeis intermediárias com base em nossa revisão. 18

19 Alcance da revisão: Conduzimos nossa revisão de acordo com as normas brasileiras e internacionais de revisão de informações intermediárias (NBC TR Revisão de Informações Intermediárias Executada pelo Auditor da Entidade). Uma revisão de informações intermediárias consiste na realização de indagações, principalmente às pessoas responsáveis pelos assuntos financeiros e contábeis e na aplicação de procedimentos analíticos e de outros procedimentos de revisão. O alcance de uma revisão é significativamente menor do que o de uma auditoria conduzida de acordo com as normas de auditoria e, consequentemente, não nos permitiu obter segurança de que tomamos conhecimento de todos os assuntos significativos que poderiam ser identificados em uma auditoria. Portanto, não expressamos uma opinião de auditoria. Conclusão sobre as informações contábeis intermediárias condensadas: Com base em nossa revisão não temos conhecimento de nenhum fato que nos leve a acreditar que as informações intermediárias condensadas não apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Vivere Brasil Serviços e Soluções de Crédito Imobiliário S.A., em 30 de abril de 2013, o desempenho de suas operações e os seus fluxos de caixa para o período de quatro meses findo naquela data de acordo com as práticas contábeis adotadas no Brasil. 19

20 Ênfase: Conforme mencionado na nota 5 às Demonstrações Financeiras Condensadas Intermediárias, a Sociedade possui contabilizado em 30 de abril de 2013 empréstimos via contratos de mútuos com sócios no montante de R$ mil. O pagamento desses contratos será efetivado através da dedução, pela Sociedade, de parte da quantia a ser recebida pelo sócio, seja a título de distribuição de dividendos, juros sobre o capital próprio ou por qualquer outra razão até a liquidação do montante integral, portanto a realização efetiva dos referidos contratos está condicionada ao desempenho futuro da Sociedade. Outros assuntos: Valores correspondente ao período findo em 30 de abril de 2012: Não revisamos, nem foram revisadas por outros auditores independentes, as demonstrações do resultado condensado intermediário, do resultado abrangente condensado intermediário, das mutações do patrimônio líquido condensadas intermediárias e dos fluxos de caixa condensados intermediários para o período findo em 30 de abril de 2012, cujos valores são apresentados para fins comparativos e, consequentemente, não emitimos conclusão sobre elas. 20

21 Reemissão do relatório dos auditores independentes sobre as demonstrações financeiras condensadas intermediárias: Em 12 de julho de 2013, emitimos originalmente nosso relatório sobre as demonstrações financeiras condensadas intermediárias da Vivere Brasil Serviços e Soluções de Crédito Imobiliário S.A., referidas no parágrafo 1, contendo ressalva de limitação de escopo referente a não apresentação de evidências que nos possibilitassem concluir sobre a adequação de saldos de contratos de mútuos a receber no montante de R$ mil registrados na conta de Outros Créditos. Subsequente à emissão de nosso parecer original sobre as demonstrações financeiras condensadas intermediárias da Vivere Brasil Serviços e Soluções de Crédito Imobiliário S.A., a Administração da Sociedade nos disponibilizou análises e documentações suporte, que nos possibilitaram concluir satisfatoriamente sobre o assunto mencionado acima. Consequentemente, a respectiva ressalva de limitação de escopo anteriormente incluída em nosso parecer, datado de 12 de julho de 2013, não é mais requerida IX ENCONTRO DE AUDITORES E PERITOS DO ES 21

22 IX ENCONTRO DE AUDITORES E PERITOS DO ES 22

RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES Aos Acionistas e Administradores da IESA Projetos, Equipamentos e Montagens S.A. Araraquara - SP Introdução Revisamos as informações contábeis intermediárias,

RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES Aos Acionistas e Administradores da IESA Projetos, Equipamentos e Montagens S.A. Araraquara - SP Introdução Revisamos as informações contábeis intermediárias,

CENTRAL GERADORA EÓLICA ICARAÍ I S.A.

DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 Demonstrações Financeiras Em 31 de Dezembro de 2011 Conteúdo Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Balanço Patrimonial

DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 Demonstrações Financeiras Em 31 de Dezembro de 2011 Conteúdo Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Balanço Patrimonial

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2007 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2007 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

CENTRAL GERADORA EÓLICA ICARAÍ II S.A.

DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 Demonstrações Financeiras Em 31 de Dezembro de 2011 Conteúdo Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Balanço Patrimonial

DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 Demonstrações Financeiras Em 31 de Dezembro de 2011 Conteúdo Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Balanço Patrimonial

6 C ; > OE O ƐƚĂƚƵƐ 6 > 8 2/ 72 - - - - - - - - - - - - - - - - - - - - - - - - - - 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

6 C ; > OE O ƐƚĂƚƵƐ 6 > 8 2/ 72 - - - - - - - - - - - - - - - - - - - - - - - - - - 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

FUNEPU Demonstrações Contábeis 2009. DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP Findo em 31 de dezembro de 2011 Acompanhado do Relatório de Asseguração Limitada dos Auditores

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP Findo em 31 de dezembro de 2011 Acompanhado do Relatório de Asseguração Limitada dos Auditores

RELATÓRIO FINANCEIRO 2014

PREPARADOS PARA VENCER RELATÓRIO FINANCEIRO 2014 RT 007/2015 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2014 Relatório dos Auditores Independentes sobre as Demonstrações

PREPARADOS PARA VENCER RELATÓRIO FINANCEIRO 2014 RT 007/2015 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2014 Relatório dos Auditores Independentes sobre as Demonstrações

Lumina Resíduos Industriais S.A. Relatório dos auditores independentes sobre as demonstrações financeiras em 31 de dezembro de 2010

Relatório dos auditores independentes sobre as demonstrações financeiras em de 2010 Balanços patrimoniais Em milhares de reais Ativo Nota explicativa 31 de dezembro de 2010 31 de dezembro 1º de janeiro

Relatório dos auditores independentes sobre as demonstrações financeiras em de 2010 Balanços patrimoniais Em milhares de reais Ativo Nota explicativa 31 de dezembro de 2010 31 de dezembro 1º de janeiro

Diagnóstico da Convergência às Normas Internacionais IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors

Diagnóstico da Convergência às Normas Internacionais IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors Situação: PARCIALMENTE DIVERGENTE 1. Introdução deve ser aplicado: O IAS 8 Accounting

Diagnóstico da Convergência às Normas Internacionais IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors Situação: PARCIALMENTE DIVERGENTE 1. Introdução deve ser aplicado: O IAS 8 Accounting

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis OUTUBRO 2012. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Resolução da Prova de Contabilidade Geral Professor Luciano Moura

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Demonstrações Financeiras da Controladora e Consolidadas. BHG S.A. - Brazil Hospitality Group

Demonstrações Financeiras da Controladora e Consolidadas BHG S.A. - Brazil Hospitality Group com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Demonstrações financeiras da controladora

Demonstrações Financeiras da Controladora e Consolidadas BHG S.A. - Brazil Hospitality Group com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Demonstrações financeiras da controladora

Unidade II. No ativo, a disposição das contas obedece ao grau decrescente de liquidez dos elementos nelas registrados.

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

BR Towers SPE1 S.A. Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes

Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes Demonstração do resultado Seis meses findos em 30 de junho de 2013 Exercício findo em 31 de dezembro de 2012

Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes Demonstração do resultado Seis meses findos em 30 de junho de 2013 Exercício findo em 31 de dezembro de 2012

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

Biosev Bioenergia S.A.

Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Março de 2014 e Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Deloitte Touche Tohmatsu

Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Março de 2014 e Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Deloitte Touche Tohmatsu

TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES AO EXERCÍCIO DE 2008

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

Em setembro de 2011, ocorreu a cisão parcial de 99,99% de seu patrimônio líquido.

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

Anexo 4. Termo de Referência do Plano de Negócios

Anexo 4 Termo de Referência do Plano de Negócios I. Introdução 1.1. Este Termo de Referência tem por objetivo orientar as Proponentes na elaboração de seu Plano de Negócios, conforme definido no Edital,

Anexo 4 Termo de Referência do Plano de Negócios I. Introdução 1.1. Este Termo de Referência tem por objetivo orientar as Proponentes na elaboração de seu Plano de Negócios, conforme definido no Edital,

Construtora Adolpho Lindenberg S.A. e Controladas

Construtora Adolpho Lindenberg S.A. e Controladas Informações Financeiras Intermediárias Individuais e Consolidadas Referentes ao Trimestre Findo em 30 de Junho de 2015 e Relatório sobre a Revisão de Informações

Construtora Adolpho Lindenberg S.A. e Controladas Informações Financeiras Intermediárias Individuais e Consolidadas Referentes ao Trimestre Findo em 30 de Junho de 2015 e Relatório sobre a Revisão de Informações

Demonstrações Contábeis

Demonstrações Contábeis Banco do Nordeste Fundo Mútuo de Privatização - FGTS Petrobras (Administrado pelo Banco do Nordeste do Brasil S.A. - CNPJ: 07.237.373/0001-20) com Relatório dos Auditores Independentes

Demonstrações Contábeis Banco do Nordeste Fundo Mútuo de Privatização - FGTS Petrobras (Administrado pelo Banco do Nordeste do Brasil S.A. - CNPJ: 07.237.373/0001-20) com Relatório dos Auditores Independentes

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 CONTEÚDO

Regulamento básico: finanças e controladoria

Regulamento básico: finanças e controladoria Diretoria de Administração e Planejamento Abril de 2002 Este regulamento estabelece as diretrizes a serem adotadas pela RNP na gestão de seus recursos financeiros,

Regulamento básico: finanças e controladoria Diretoria de Administração e Planejamento Abril de 2002 Este regulamento estabelece as diretrizes a serem adotadas pela RNP na gestão de seus recursos financeiros,

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS

CURSOS CREDENCIADOS 2014

Auditoria para Seniores Nível I SC-00297 24 24 24 24 0 Auditoria para Seniores Nível II SC-00298 24 24 24 24 0 Normas de Auditoria Independente das Demonstrações Financeiras e Normas Profissionais de Auditor

Auditoria para Seniores Nível I SC-00297 24 24 24 24 0 Auditoria para Seniores Nível II SC-00298 24 24 24 24 0 Normas de Auditoria Independente das Demonstrações Financeiras e Normas Profissionais de Auditor

VIVER INCORPORADORA E CONSTRUTORA S.A. 4ª EMISSÃO DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2015

VIVER INCORPORADORA E CONSTRUTORA S.A. 4ª EMISSÃO DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2015 Rio de Janeiro, 29 de Abril de 2016. Prezados Senhores Debenturistas, Na qualidade

VIVER INCORPORADORA E CONSTRUTORA S.A. 4ª EMISSÃO DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2015 Rio de Janeiro, 29 de Abril de 2016. Prezados Senhores Debenturistas, Na qualidade

MRV Logística e Participações S.A.

S.A. e Controladas MRV Logística e Participações S.A. Informações Contábeis Intermediárias, Individuais e Consolidadas, para o período de nove meses findo em 30 de setembro de 2011 e Relatório dos Auditores

S.A. e Controladas MRV Logística e Participações S.A. Informações Contábeis Intermediárias, Individuais e Consolidadas, para o período de nove meses findo em 30 de setembro de 2011 e Relatório dos Auditores

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

TIPO DE AUDITORIA : AUDITORIA DE GESTÃO PROCESSO Nº : 23055000625/2007-16 UNIDADE AUDITADA : CEFET-PI CÓDIGO UG : 153022 RELATÓRIO Nº : 189683 UCI EXECUTORA : 170037 RELATÓRIO DE AUDITORIA Chefe da CGU-Regional/PI,

TIPO DE AUDITORIA : AUDITORIA DE GESTÃO PROCESSO Nº : 23055000625/2007-16 UNIDADE AUDITADA : CEFET-PI CÓDIGO UG : 153022 RELATÓRIO Nº : 189683 UCI EXECUTORA : 170037 RELATÓRIO DE AUDITORIA Chefe da CGU-Regional/PI,

Austral Resseguradora S.A. 30 de junho de 2011 com Relatório dos Auditores Independentes sobre as. Demonstrações Financeiras Intermediárias

Demonstrações Financeiras Intermediárias Austral Resseguradora S.A. com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Intermediárias Demonstrações financeiras Intermediárias

Demonstrações Financeiras Intermediárias Austral Resseguradora S.A. com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Intermediárias Demonstrações financeiras Intermediárias

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2014

Pag.: 357 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2014 I. CONTEXTO OPERACIONAL: NOTA 01 A Fundação Síndrome de Down, CNPJ 52.366.838/0001-05, é pessoa jurídica de direito privado, sem fins

Pag.: 357 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2014 I. CONTEXTO OPERACIONAL: NOTA 01 A Fundação Síndrome de Down, CNPJ 52.366.838/0001-05, é pessoa jurídica de direito privado, sem fins

INDRA BRASIL SOLUÇÕES E SERVIÇOS TECNOLÓGICOS S.A. 1ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2013

INDRA BRASIL SOLUÇÕES E SERVIÇOS TECNOLÓGICOS S.A. 1ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2013 Rio de Janeiro, 30 de Abril de 2014. Prezados Senhores Debenturistas,

INDRA BRASIL SOLUÇÕES E SERVIÇOS TECNOLÓGICOS S.A. 1ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2013 Rio de Janeiro, 30 de Abril de 2014. Prezados Senhores Debenturistas,

NOÇÕES BÁSICAS DE CONTABILIDADE

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

DECRETO N 1801/2012 DECRETA:

DECRETO N 1801/2012 SÚMULA:- Dispõe sobre a divulgação do Cronograma de Procedimentos Contabeis Patrimoniais e Especificos adotados e a adotar até 2014 do Município de Porto Rico. Eu, EVARISTO GHIZONI

DECRETO N 1801/2012 SÚMULA:- Dispõe sobre a divulgação do Cronograma de Procedimentos Contabeis Patrimoniais e Especificos adotados e a adotar até 2014 do Município de Porto Rico. Eu, EVARISTO GHIZONI

GIFE GRUPO DE INSTITUTOS, FUNDAÇÕES E EMPRESAS

GIFE GRUPO DE INSTITUTOS, FUNDAÇÕES E EMPRESAS DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES BDO Auditores Independentes,

GIFE GRUPO DE INSTITUTOS, FUNDAÇÕES E EMPRESAS DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES BDO Auditores Independentes,

Demonstrações financeiras em 31 de dezembro de 2014 e de 2013

(Companhia em fase pré-operacional) KPDS 113063 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstração de resultado 6 Demonstração do resultado

(Companhia em fase pré-operacional) KPDS 113063 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstração de resultado 6 Demonstração do resultado

LUIZ CARLOS FRANKLIN DA SILVA

DECRETO Nº. 1.181, EM 27 DE MARÇO DE 2012. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA AO SETOR

DECRETO Nº. 1.181, EM 27 DE MARÇO DE 2012. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA AO SETOR

LFG MAPS. 2 - ( Prova: CESPE - 2012 - Polícia Federal - Agente da Polícia Federal / Contabilidade Geral / Contabilidade -

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Ativas Data Center S.A.

Ativas Data Center S.A. Demonstrações financeiras referentes ao exercício findo em 31 de dezembro de 2015 e Relatório dos Auditores Independentes Deloitte Brasil Auditores Independentes Ltda. Demonstrações

Ativas Data Center S.A. Demonstrações financeiras referentes ao exercício findo em 31 de dezembro de 2015 e Relatório dos Auditores Independentes Deloitte Brasil Auditores Independentes Ltda. Demonstrações

Relatório dos Auditores Independentes... 3. Relatório do Comitê de Auditoria... 4. Demonstração Consolidada do Resultado... 5

Demonstrações Contábeis Consolidadas de acordo com as Normas internacionais de relatório financeiro (IFRS) emitidas pelo International Accounting Standards Board - IASB Bradesco 1 Sumário oação de Relatóriosca

Demonstrações Contábeis Consolidadas de acordo com as Normas internacionais de relatório financeiro (IFRS) emitidas pelo International Accounting Standards Board - IASB Bradesco 1 Sumário oação de Relatóriosca

LPS BRASIL CONSULTORIA DE IMÓVEIS S.A. PROPOSTA DA ADMINISTRAÇÃO

LPS BRASIL CONSULTORIA DE IMÓVEIS S.A. PROPOSTA DA ADMINISTRAÇÃO ASSEMBLEIA GERAL ORDINÁRIA A REALIZAR-SE EM 30 DE ABRIL DE 2014 ÍNDICE ASSEMBLEIA GERAL ORDINÁRIA: - Demonstrações Financeiras Relatório

LPS BRASIL CONSULTORIA DE IMÓVEIS S.A. PROPOSTA DA ADMINISTRAÇÃO ASSEMBLEIA GERAL ORDINÁRIA A REALIZAR-SE EM 30 DE ABRIL DE 2014 ÍNDICE ASSEMBLEIA GERAL ORDINÁRIA: - Demonstrações Financeiras Relatório

Programa Incentivo 2014. Normas de execução financeira. 1. Âmbito do financiamento

Programa Incentivo 2014 Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento

Programa Incentivo 2014 Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento

Adotada Total / Parcial. Fundamento da não adoção. Recomendação. Não adotada. 1. Princípios Gerais

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

Proposta de serviços de auditoria das demonstrações financeiras do exercício a encerrar em 30 de junho e 31 de dezembro de 2016

Proposta de serviços de auditoria das demonstrações financeiras do exercício a encerrar em 30 de junho e 31 de dezembro de 2016 Preparado para: Administradora do Fundo de Investimento Imobiliário Panamby

Proposta de serviços de auditoria das demonstrações financeiras do exercício a encerrar em 30 de junho e 31 de dezembro de 2016 Preparado para: Administradora do Fundo de Investimento Imobiliário Panamby

Banrisul Commodities Fundo de Investimento em Ações

Banrisul Commodities Fundo de Investimento em Ações CNPJ 10.199.946/0001-82 (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ 92.702.067/0001-96) Demonstrações Financeiras Para o Exercício

Banrisul Commodities Fundo de Investimento em Ações CNPJ 10.199.946/0001-82 (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ 92.702.067/0001-96) Demonstrações Financeiras Para o Exercício

Princípio da competência O princípio da competência determina que todas as vendas, os custos e as despesas devem ser considerados na apuração do resultado da empresa no período em que ocorrerem, independentemente

Princípio da competência O princípio da competência determina que todas as vendas, os custos e as despesas devem ser considerados na apuração do resultado da empresa no período em que ocorrerem, independentemente

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

Manual do Revisor Oficial de Contas. Recomendação Técnica n.º 5

Recomendação Técnica n.º 5 Revisão de Demonstrações Financeiras Intercalares Janeiro de 1988 Índice Julho de 1993 (1ª Revisão) Parágrafos Introdução 1-3 Justificação 4-5 Objectivos 6-8 Recomendações 9-17

Recomendação Técnica n.º 5 Revisão de Demonstrações Financeiras Intercalares Janeiro de 1988 Índice Julho de 1993 (1ª Revisão) Parágrafos Introdução 1-3 Justificação 4-5 Objectivos 6-8 Recomendações 9-17

LOJAS LE BISCUIT S.A. EXERCÍCIO DE 2014

LOJAS LE BISCUIT S.A. 2ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2014 Rio de Janeiro, 30 de Abril de 2015. Prezados Senhores Debenturistas, Na qualidade de Agente

LOJAS LE BISCUIT S.A. 2ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2014 Rio de Janeiro, 30 de Abril de 2015. Prezados Senhores Debenturistas, Na qualidade de Agente

ÁPICE SECURITIZADORA S.A. 7ª SÉRIE da 1ª EMISSÃO DE CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2015

ÁPICE SECURITIZADORA S.A. (atual denominação da ÁPICE SECURITIZADORA IMOBILIÁRIA S.A.) 7ª SÉRIE da 1ª EMISSÃO DE CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE

ÁPICE SECURITIZADORA S.A. (atual denominação da ÁPICE SECURITIZADORA IMOBILIÁRIA S.A.) 7ª SÉRIE da 1ª EMISSÃO DE CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE

Companhia Distribuidora de Gás do Rio de Janeiro - CEG

Companhia Distribuidora de Gás Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil em 31 de dezembro de 2014 e relatório dos auditores independentes Balanços patrimoniais em

Companhia Distribuidora de Gás Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil em 31 de dezembro de 2014 e relatório dos auditores independentes Balanços patrimoniais em

LAUDO DE AVALIAÇÃO DO ACERVO LÍQUIDO DA CRUZ ALTA PARTICIPAÇÕES LTDA. A SER INCORPORADO PELA AÇÚCAR GUARANI S.A. BALANÇO BASE: 31 DE JANEIRO DE 2008

LAUDO DE AVALIAÇÃO DO ACERVO LÍQUIDO DA CRUZ ALTA PARTICIPAÇÕES LTDA. A SER INCORPORADO PELA AÇÚCAR GUARANI S.A. BALANÇO BASE: 31 DE JANEIRO DE 2008 DADOS DA EMPRESA AVALIADORA 1. AMKS CONTADORES E CONSULTORES

LAUDO DE AVALIAÇÃO DO ACERVO LÍQUIDO DA CRUZ ALTA PARTICIPAÇÕES LTDA. A SER INCORPORADO PELA AÇÚCAR GUARANI S.A. BALANÇO BASE: 31 DE JANEIRO DE 2008 DADOS DA EMPRESA AVALIADORA 1. AMKS CONTADORES E CONSULTORES

Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2013

Índice Balanço patrimonial...3 Demonstração do resultado...4 Demonstração do resultado abrangente...5 Demonstração das mutações do patrimônio líquido...6 Demonstração dos fluxos de caixa...7 Demonstração

Índice Balanço patrimonial...3 Demonstração do resultado...4 Demonstração do resultado abrangente...5 Demonstração das mutações do patrimônio líquido...6 Demonstração dos fluxos de caixa...7 Demonstração

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

Auditoria de Meio Ambiente da SAE/DS sobre CCSA

1 / 8 1 OBJETIVO: Este procedimento visa sistematizar a realização de auditorias de Meio Ambiente por parte da SANTO ANTÔNIO ENERGIA SAE / Diretoria de Sustentabilidade DS, sobre as obras executadas no

1 / 8 1 OBJETIVO: Este procedimento visa sistematizar a realização de auditorias de Meio Ambiente por parte da SANTO ANTÔNIO ENERGIA SAE / Diretoria de Sustentabilidade DS, sobre as obras executadas no

Código ANBIMA de Regulação e Melhores Práticas. Novo Mercado de. Renda Fixa

Código ANBIMA de Regulação e Melhores Práticas Novo Mercado de Renda Fixa CAPÍTULO I PROPÓSITO E ABRANGÊNCIA Art. 1º - O objetivo deste Código ANBIMA de Regulação e Melhores Práticas para o Novo Mercado

Código ANBIMA de Regulação e Melhores Práticas Novo Mercado de Renda Fixa CAPÍTULO I PROPÓSITO E ABRANGÊNCIA Art. 1º - O objetivo deste Código ANBIMA de Regulação e Melhores Práticas para o Novo Mercado

IFRS 13 Mensuração do valor justo

www.pwc.com/br IFRS 13 Mensuração do valor justo Equivalente ao CPC 46 Tadeu Cendón Introdução IFRS 13 emitido em maio de 2011 Vigência a partir de 1/1/2013 aplicação prospectiva Objetivos Proporciona

www.pwc.com/br IFRS 13 Mensuração do valor justo Equivalente ao CPC 46 Tadeu Cendón Introdução IFRS 13 emitido em maio de 2011 Vigência a partir de 1/1/2013 aplicação prospectiva Objetivos Proporciona

INSTRUÇÃO CVM Nº 551, DE 25 DE SETEMBRO DE 2014

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

DECRETO nº 2.303/2012

Prefeitura Municipal de Fontoura Xavier RS. Município criado em 09.07.1965 Lei Federal nº 4974/65 CNPJ nº 87612768/0001-02 Fone Fax (0xx)54.389.1511 e (0xx)54.389.1122 Av. 25 de Abril, 920 Fontoura Xavier

Prefeitura Municipal de Fontoura Xavier RS. Município criado em 09.07.1965 Lei Federal nº 4974/65 CNPJ nº 87612768/0001-02 Fone Fax (0xx)54.389.1511 e (0xx)54.389.1122 Av. 25 de Abril, 920 Fontoura Xavier

Demonstrações Financeiras Consolidadas

Demonstrações Financeiras Consolidadas 31 de dezembro de 2010. 1 Página Índice Relatório dos auditores independentes...3 Balanço Patrimonial Consolidado...5 Ouvidoria Demonstrações Financeiras Consolidadas

Demonstrações Financeiras Consolidadas 31 de dezembro de 2010. 1 Página Índice Relatório dos auditores independentes...3 Balanço Patrimonial Consolidado...5 Ouvidoria Demonstrações Financeiras Consolidadas

PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08012.001249/2007-90 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08012.001249/2007-90 UNIDADE AUDITADA

Banco do Povo Crédito Solidário. Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes. Em 31 de dezembro de 2012.

Banco do Povo Crédito Solidário Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2012. Índice Página Relatório dos auditores independentes 3 Demonstrações

Banco do Povo Crédito Solidário Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2012. Índice Página Relatório dos auditores independentes 3 Demonstrações

Demonstrações financeiras em 31 de dezembro 2013 e 2012

31 de dezembro 2013 e 2012 KPDS 81090 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações de resultados

31 de dezembro 2013 e 2012 KPDS 81090 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações de resultados

Companhia de Saneamento de Minas Gerais COPASA MG Demonstrações Financeiras em 31 de dezembro de 2011 e de 2010

Relatório dos Auditores Independentes Sobre as Demonstrações Financeiras Aos Administradores e Acionistas da Companhia de Saneamento de Minas Gerais COPASA Examinamos as demonstrações financeiras individuais

Relatório dos Auditores Independentes Sobre as Demonstrações Financeiras Aos Administradores e Acionistas da Companhia de Saneamento de Minas Gerais COPASA Examinamos as demonstrações financeiras individuais

MODELO DE DECLARAÇÃO DE RECEITAS E DESPESAS

APÊNDICE 2 MODELO DE DECLARAÇÃO DE RECEITAS E DESPESAS (nota de primeira página) Projecto n :... Título do projecto:...... Nome completo do Beneficiário:... Morada:...... Formulário financeiro apresentado

APÊNDICE 2 MODELO DE DECLARAÇÃO DE RECEITAS E DESPESAS (nota de primeira página) Projecto n :... Título do projecto:...... Nome completo do Beneficiário:... Morada:...... Formulário financeiro apresentado

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Banrisul Global Fundo de Investimento Renda Fixa de Longo Prazo

Banrisul Global Fundo de Investimento Renda Fixa de Longo Prazo CNPJ 08.960.563/0001-33 (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ 92.702.067/0001-96) Demonstrações Financeiras

Banrisul Global Fundo de Investimento Renda Fixa de Longo Prazo CNPJ 08.960.563/0001-33 (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ 92.702.067/0001-96) Demonstrações Financeiras

VALE RIO DOCE S/A. No resultado de 2013 a receita líquida da companhia tinha a seguinte divisão:

VALE RIO DOCE S/A Empresa: A companhia é uma das maiores mineradoras do mundo, sendo a maior das Américas, baseada na capitalização de mercado. É a maior produtora mundial de minério de ferro e pelotas

VALE RIO DOCE S/A Empresa: A companhia é uma das maiores mineradoras do mundo, sendo a maior das Américas, baseada na capitalização de mercado. É a maior produtora mundial de minério de ferro e pelotas

Demonstrações Contábeis Consolidadas de 2011 em IFRS

Demonstrações Contábeis Consolidadas de 2011 em IFRS BANESTES S.A. - Banco do Estado do Espírito Santo 1 ÍNDICE DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS EM IFRS 1. BALANÇO PATRIMONIAL CONSOLIDADO 2. DEMONSTRAÇÃO

Demonstrações Contábeis Consolidadas de 2011 em IFRS BANESTES S.A. - Banco do Estado do Espírito Santo 1 ÍNDICE DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS EM IFRS 1. BALANÇO PATRIMONIAL CONSOLIDADO 2. DEMONSTRAÇÃO

Odebrecht Serviços e Participações S.A. CNPJ/MF n. 10.904.193/0001-69. Companhia Fechada FATO RELEVANTE

Odebrecht S.A. CNPJ/MF n. 11.105.588/0001-15 Companhia Fechada Petróleo Brasileiro S.A. Petrobras CNPJ/MF n. 33.000.167/0001-01 Companhia Aberta Braskem S.A. CNPJ/MF n. 42.150.391/0001-70 Companhia Aberta

Odebrecht S.A. CNPJ/MF n. 11.105.588/0001-15 Companhia Fechada Petróleo Brasileiro S.A. Petrobras CNPJ/MF n. 33.000.167/0001-01 Companhia Aberta Braskem S.A. CNPJ/MF n. 42.150.391/0001-70 Companhia Aberta

Demonstrações Financeiras Intermediárias Aeroportos Brasil - Viracopos S.A.

Demonstrações Financeiras Intermediárias Aeroportos Brasil - Viracopos S.A. Período de nove meses findo em 30 de setembro de 2012 com Relatório de Revisão dos Auditores Independentes Demonstrações financeiras

Demonstrações Financeiras Intermediárias Aeroportos Brasil - Viracopos S.A. Período de nove meses findo em 30 de setembro de 2012 com Relatório de Revisão dos Auditores Independentes Demonstrações financeiras

Em atendimento à Audiência Pública supra citada, vimos pela presente apresentar nossas considerações sobre a minuta disponibilizada.

Curitiba, 15 de janeiro de 2008 Sr. José Augusto da Silva Superintendente de Mediação Administrativa Setorial Agência Nacional de Energia Elétrica - ANEEL SGAN - Quadra 603 - Módulo I 70830-030 Brasília

Curitiba, 15 de janeiro de 2008 Sr. José Augusto da Silva Superintendente de Mediação Administrativa Setorial Agência Nacional de Energia Elétrica - ANEEL SGAN - Quadra 603 - Módulo I 70830-030 Brasília

RELATÓRIO SOBRE A GESTÃO DE RISCOS BANCO ABN AMRO S.A. Setembro de 2013

RELATÓRIO SOBRE A GESTÃO DE RISCOS BANCO ABN AMRO S.A. Setembro de 2013 SP Rua Leopoldo Couto de Magalhães Júnior, 700, 4º andar Itaim Bibi São Paulo SP CEP: 04542000 Tel: (11) 30737400 Fax: (11) 30737404

RELATÓRIO SOBRE A GESTÃO DE RISCOS BANCO ABN AMRO S.A. Setembro de 2013 SP Rua Leopoldo Couto de Magalhães Júnior, 700, 4º andar Itaim Bibi São Paulo SP CEP: 04542000 Tel: (11) 30737400 Fax: (11) 30737404

ABCD. LFG Business, Edições e Participações Ltda. Laudo de avaliação a valor contábil

LFG Business, Edições e Participações Ltda. Laudo de avaliação a valor contábil KPMG Auditores Independentes R. Dr. Renato Paes de Barros, 33 04530-904 - São Paulo, SP - Brasil Caixa Postal 2467 01060-970

LFG Business, Edições e Participações Ltda. Laudo de avaliação a valor contábil KPMG Auditores Independentes R. Dr. Renato Paes de Barros, 33 04530-904 - São Paulo, SP - Brasil Caixa Postal 2467 01060-970

Regulamento de Compras e Contratações de Serviços

Regulamento de Compras e Contratações de Serviços Capítulo I INTRODUÇÃO Dos Princípios Art.1º- Este regulamento estabelece normas para a aquisição e alienação de bens e para a contratação de obras e serviços

Regulamento de Compras e Contratações de Serviços Capítulo I INTRODUÇÃO Dos Princípios Art.1º- Este regulamento estabelece normas para a aquisição e alienação de bens e para a contratação de obras e serviços

Ref: Resposta ao Ofício n ₒ 155-2014

À BM&F Bovespa S.A. Bolsa de Valores, Mercadorias e Futuros Gerência de Acompanhamento de Emissores At: Sr. Nelson Barroso Ortega Cc: Comissão de Valores Mobiliários At: Sr. Jorge Luís da Rocha Andrade

À BM&F Bovespa S.A. Bolsa de Valores, Mercadorias e Futuros Gerência de Acompanhamento de Emissores At: Sr. Nelson Barroso Ortega Cc: Comissão de Valores Mobiliários At: Sr. Jorge Luís da Rocha Andrade

Demonstrações Financeiras HSBC Fundo de Investimento em Ações Petrobras CNPJ: 03.922.006/0001-04 (Administrado pelo HSBC Bank Brasil S.A.

Demonstrações Financeiras HSBC Fundo de Investimento em Ações Petrobras (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo - 31 de março de 2011 e 2010 com relatório dos auditores independentes

Demonstrações Financeiras HSBC Fundo de Investimento em Ações Petrobras (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo - 31 de março de 2011 e 2010 com relatório dos auditores independentes

Cooperativa de Crédito Rural com Interação Solidária de Porto Lucena Demonstrações financeiras em 31 de dezembro de 2015 e relatório dos auditores

Cooperativa de Crédito Rural com Interação Solidária de Porto Lucena Demonstrações financeiras em 31 de dezembro de 2015 e relatório dos auditores independentes Relatório dos auditores independentes sobre

Cooperativa de Crédito Rural com Interação Solidária de Porto Lucena Demonstrações financeiras em 31 de dezembro de 2015 e relatório dos auditores independentes Relatório dos auditores independentes sobre

Contrata Consultor na modalidade Produto

Contrata Consultor na modalidade Produto PROJETO 914BRZ4012 EDITAL Nº 005/2010 1. Perfil: TR 007/2010-CGS - CIÊNCIAS SOCIAIS APLICÁVEIS 3. Qualificação educacional: Graduação na área de CIÊNCIAS SOCIAIS

Contrata Consultor na modalidade Produto PROJETO 914BRZ4012 EDITAL Nº 005/2010 1. Perfil: TR 007/2010-CGS - CIÊNCIAS SOCIAIS APLICÁVEIS 3. Qualificação educacional: Graduação na área de CIÊNCIAS SOCIAIS

Zurich Minas Brasil Seguros S.A. Demonstrações financeiras individuais em 30 de junho de 2012 e relatório dos auditores independentes

Demonstrações financeiras individuais em 30 de junho de 2012 e relatório dos auditores independentes Relatório da administração Senhores acionistas: Atendendo às disposições legais e estatutárias, submetemos

Demonstrações financeiras individuais em 30 de junho de 2012 e relatório dos auditores independentes Relatório da administração Senhores acionistas: Atendendo às disposições legais e estatutárias, submetemos

ANÁLISE FINANCEIRA E DEMONSTRAÇÕES CONTÁBEIS 2012 ---

ANÁLISE FINANCEIRA E DEMONSTRAÇÕES CONTÁBEIS 2012 --- SUMÁRIO Análise Financeira 04 Resumo Econômico-Financeiro 06 Resultados s 07 Resultado por Área de Negócio 08 Demonstração do Valor Adicionado 08 Liquidez

ANÁLISE FINANCEIRA E DEMONSTRAÇÕES CONTÁBEIS 2012 --- SUMÁRIO Análise Financeira 04 Resumo Econômico-Financeiro 06 Resultados s 07 Resultado por Área de Negócio 08 Demonstração do Valor Adicionado 08 Liquidez

Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores independentes

ANEXO 49 Anexo Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores independentes Relatório dos auditores independentes sobre as demonstrações financeiras Aos Associados e Administradores

ANEXO 49 Anexo Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores independentes Relatório dos auditores independentes sobre as demonstrações financeiras Aos Associados e Administradores

CPFL LESTE PAULISTA NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E DE

CPFL LESTE PAULISTA NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores expressos em milhares de reais, exceto quando indicado

CPFL LESTE PAULISTA NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores expressos em milhares de reais, exceto quando indicado

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Randon Brantech Implementos para o Transporte Ltda. Laudo de avaliação a valor contábil do Patrimônio Líquido em 31 de março de 2014

Randon Brantech Implementos para o Transporte Ltda. Laudo de avaliação a valor contábil do Patrimônio Líquido em 31 de março de 2014 KPMG Auditores Independentes Av. Borges de Medeiros, 2.233-8º andar

Randon Brantech Implementos para o Transporte Ltda. Laudo de avaliação a valor contábil do Patrimônio Líquido em 31 de março de 2014 KPMG Auditores Independentes Av. Borges de Medeiros, 2.233-8º andar

EDITAL DE APOIO A PROJETOS DE PESQUISA INSTITUCIONAIS A SEREM DESENVOLVIDOS NOS CAMPI DO SISTEMA CEFET/RJ EDITAL APP-CAMPI 2014

EDITAL DE APOIO A PROJETOS DE PESQUISA INSTITUCIONAIS A SEREM DESENVOLVIDOS NOS CAMPI DO SISTEMA CEFET/RJ 1. INFORMAÇÕES GERAIS EDITAL APP-CAMPI 2014 A Diretoria de Pesquisa e Pós-Graduação (DIPPG) e o

EDITAL DE APOIO A PROJETOS DE PESQUISA INSTITUCIONAIS A SEREM DESENVOLVIDOS NOS CAMPI DO SISTEMA CEFET/RJ 1. INFORMAÇÕES GERAIS EDITAL APP-CAMPI 2014 A Diretoria de Pesquisa e Pós-Graduação (DIPPG) e o

Oficina Técnica. Demonstrações do Fluxo de Caixa (Resolução CFC 1296/2010) Março 2012. Elaborado por: Luciano Perrone

Março 2012. Elaborado por: Luciano Perrone") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PREFEITURA MUNICIPAL DE RELVADO ESTADO DO RIO GRANDE DO SUL DECRETO Nº 19/2013, DE 03 DE MAIO DE 2013.

DECRETO Nº 19/2013, DE 03 DE MAIO DE 2013. Altera o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

DECRETO Nº 19/2013, DE 03 DE MAIO DE 2013. Altera o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

Certificação e Auditoria Ambiental

Certificação e Auditoria Ambiental Auditoria Ambiental - 3 Prof. Gustavo Rodrigo Schiavon Eng. Ambiental Preparação Nesta etapa, a auditoria é organizada objetivando minimizar o tempo despendido pelos

Certificação e Auditoria Ambiental Auditoria Ambiental - 3 Prof. Gustavo Rodrigo Schiavon Eng. Ambiental Preparação Nesta etapa, a auditoria é organizada objetivando minimizar o tempo despendido pelos

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2015 E DE 2014 ESPORTE CLUBE VITÓRIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO PARECER DOS AUDITORES INDEPENDENTES

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2015 E DE 2014 ESPORTE CLUBE VITÓRIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO PARECER DOS AUDITORES INDEPENDENTES