Seminário. Auditoria nas PMES. Julho/2016. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

|

|

|

- Mikaela Gameiro Brandt

- 6 Há anos

- Visualizações:

Transcrição

3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) opções 2 ou 3 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Gildo Freire de Araujo Gestão Seminário Auditoria nas PMES A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. JANEIRO/ Elaborado por: Julho/2016 Paulo César Raimundo Peppe O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 2 NBC TA Auditoria Independente de Informação Contábil Histórica NBC TG 1000 Contabilidade para Pequenas e Médias Empresas 1

3 3 Conteúdo. NBC TG - PME; NBC TA - Trabalhos de Auditoria NBC TA - Auditoria; Modelo de Parecer de auditoria; Relatório Conclusivo NBC TR - Trabalhados de Revisão NBC TO - Trabalhos de Asseguração de Informações não históricas Avaliação dos Riscos e Respostas aos Riscos Avaliados Evidência de Auditoria 4 2

4 5 6 3

5 7 8 4

6 9 10 Fonte: MANUAL DE AUDITORIA E REVISÃO DE DEMONSTRAÇÕES FINANCEIRAS: Novas Normas Brasileiras e Internacionais de Auditoria, Claudio Gonçalo Longo, Ed. Atlas,

7 11 12 Aplicação obrigatória a partir das Demonstrações Financeiras iniciadas a partir de 1 de janeiro de

8 13 Relatório Conclusivo NBC TA - Trabalhos de Auditoria NBC TR - Trabalhados de Revisão NBC TO - Trabalhos de Asseguração de Informações não históricas. NBC TSC Aplicáveis a Serviços Correlatos PPA Procedimentos Previamente Acordados

Controle de Qualidade na Auditoria (NBC TA 220) Documentação da Auditoria (NBC TA")

9 15 16 Entendendo NBC TA Objetivos Gerais do Auditor Independente e Condução da Auditoria ( NBC TA 200) Concordância com os Termos do Trabalho de Auditoria (NBC TA 210) Controle de Qualidade na Auditoria (NBC TA 220) Documentação da Auditoria (NBC TA 230) 8

Considerações de Leis e Regulamentos na Auditoria de")

10 Entendendo NBC TA Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Financeiras (NBC TA 240) Considerações de Leis e Regulamentos na Auditoria de Demonstrações Financeiras (NBC TA 250) Comunicação com os Responsáveis pela Governança (NBC TA 260) 9

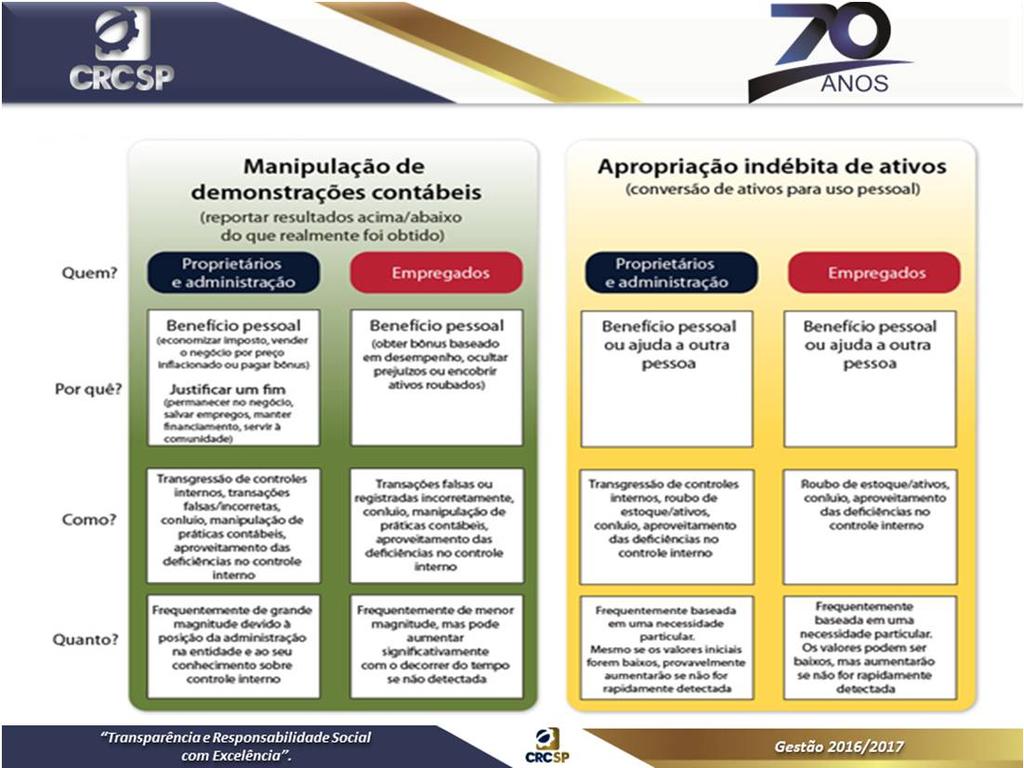

11 19 O TRIÂNGULO DAS FRAUDES 20 10

12

13 23 Manipulação das Demonstrações Contábeis 24 Manipulação das Demonstrações Contábeis 12

14 25 Manipulação das Demonstrações Contábeis 26 13

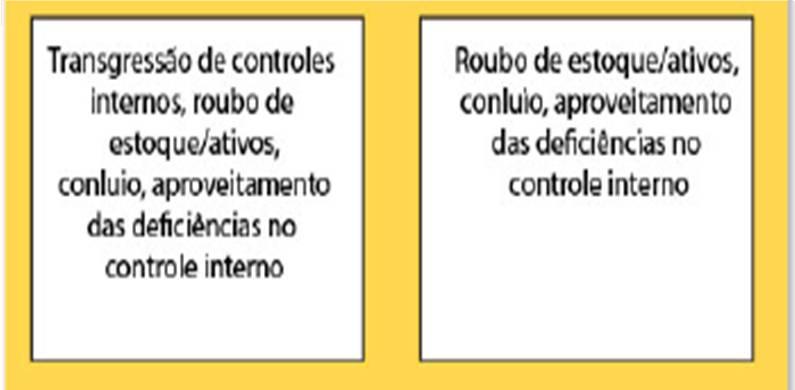

15 27 Apropriação Indébita de Ativos 28 Apropriação Indébita de Ativos 14

Planejamento da Auditoria de")

16 29 Apropriação Indébita de Ativos 30 Avaliação dos Riscos e Respostas aos Riscos Avaliados Comunicação de Deficiências no Controle Interno (NBC TA 265) Planejamento da Auditoria de Demonstrações Financeiras e Trabalhos de Saldos Iniciais (NBC TA 300) Identificação e Avaliação dos Riscos de Distorção por meio do Entendimento da Entidade e de seu Ambiente (NBC TA 315) 15

17 31 32 OS DOIS NÍVEIS DO PLANEJAMENTO: 1. Estratégia Global de Auditoria 2. Plano de Auditoria Detalhado 16

18 33 OS CONTROLES GENERALIZADOS 34 AMBIENTE DE CONTROLE 17

19 35 36 SISTEMAS DE INFORMAÇÕES 1. Processos de Negócio 2. Sistemas Contábeis 18

20 37 Avaliação dos Riscos e Respostas aos Riscos Avaliados Materialidade no Planejamento e na Execução da Auditoria e Avaliação das Distorções Identificadas Durante a Auditoria (NBC TA 320) Respostas do Auditor aos Riscos Avaliados (NBC TA 330) Considerações de Auditoria para a Entidade que Utiliza Organização Prestadora de Serviços (NBC TA 402) Avaliação das Distorções Identificadas durante a Auditoria (NBC TA 450) 38 O PROCESSO DA AUDITORIA Divide-se em três fases: 1. Avaliação de riscos 2. Resposta aos riscos 3. Relatório 19

21 39 FONTES DE RISCOS RDR = Riscos de Distorção Relevante 40 AVALIAÇÃO DE RISCOS 20

22 41 RESPOSTA AOS RISCOS 42 RESPOSTA AOS RISCO AVALIADO 21

23 43 RESPOSTA AOS RISCOS AVALIADOS NO NÍVEL DE AFIRMAÇÕES 44 MATERIALIDADE E RISCO DE AUDITORIA (NBC-TA 320) 22

Necessidade de comunicação contínua entre os membros")

24 45 DISCUSSÕES DA EQUIPE DE AUDITORIA (NBC-TA,s 240, 300, 315) Necessidade de comunicação contínua entre os membros da equipe de auditoria 46 Fonte: Introdução às Normas de Auditoria e Estrutura Conceitual- IBRACON, Claudio Gonçalo Longo. 23

25 47 48 Fonte: Introdução às Normas de Auditoria e Estrutura Conceitual- IBRACON, Claudio Gonçalo Longo. 24

26 49 AUDITORIA BASEADA EM RISCOS Visão Geral (NBC-TA Relevantes Múltiplas 50 25

Utilização de Trabalho de Auditoria Interna (NBC TA 610) Utilização de Trabalho de Especialistas (NBC TA")

27 51 Ambientes e Procedimentos Complementares 52 Entendendo NBC TA Auditoria de Demonstrações Financeiras de Grupos, incluindo o Trabalho dos Auditores dos Componentes (NBC TA 600) Utilização de Trabalho de Auditoria Interna (NBC TA 610) Utilização de Trabalho de Especialistas (NBC TA 620) 26

28 53 Utilização do Trabalho de Auditoria Interna. (NBC-TA 610) 54 Considerações relacionadas com a contratação do especialista do auditor. (NBC-TA 620) 27

56 Entendendo NBC TA Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Financeiras (NBC TA 700) Modificações na Opinião do Auditor Independente")

29 55 Considerações relacionadas com a contratação do especialista do auditor. (NBC-TA 620) 56 Entendendo NBC TA Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Financeiras (NBC TA 700) Modificações na Opinião do Auditor Independente (NBC TA 705) Parágrafos de Ênfase e Parágrafos de Outros Assuntos no Relatório do Auditor Independente (NBC TA 706) Informações Comparativas Valores Correspondentes e Demonstrações Contábeis Comparativas (NBC TA 710) 28

58 CONTINUIDADE")

Procedimentos na")

30 57 CONTINUIDADE OPERACIONAL. (NBC-TA 570) 58 CONTINUIDADE OPERACIONAL. (NBC-TA 570) Procedimentos na avaliação de Riscos da Continuidade Operacional 29

31 59 NOVO RELATÓRIO DO AUDITOR INDEPENDENTE Mudanças significativas para o relatório a partir de 2016 inclusive 60 Entendendo NBC TA (NBC TA 700) 17/06/2016 Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Financeiras (NBC TA 701) 17/06/2016 Dispõe sobre a comunicação dos principais assuntos de auditoria no relatório do auditor independente (NBC TA 705) 17/06/2016 Modificações na Opinião do Auditor Independente (NBC TA 706) 17/06/2016 Parágrafos de Ênfase e Parágrafos de Outros Assuntos no Relatório do Auditor Independente (NBC TA 710) Informações Comparativas Valores Correspondentes e Demonstrações Contábeis Comparativas (NBC TA 720) Responsabilidades do Auditor em Relação a outras informações (Aplicável a auditorias de demonstrações contábeis para períodos que se findam em ou após 31 de dezembro de 2016) 30

32 61 RELATÓRIOS 62 RELATÓRIOS 31

33 63 64 Exemplos de tipos de relatório do auditor independente sobre as demonstrações contábeis Exemplo 1: Relatório do auditor independente sobre demonstrações contábeis de entidade listada, elaboradas de acordo com a estrutura de apresentação adequada Exemplo 2: Relatório do auditor independente sobre demonstrações contábeis consolidadas de entidade listada, elaboradas de acordo com a estrutura de apresentação adequada Exemplo 3: Relatório do auditor independente sobre demonstrações contábeis de entidade não listada, elaboradas de acordo com a estrutura de apresentação adequada (em que é feita referência ao material localizado no sítio da autoridade competente) Exemplo 4: Relatório do auditor independente sobre demonstrações contábeis de entidade não listada, elaboradas de acordo com a estrutura de conformidade para fins gerais 32

34 65 Exemplos de tipos de relatório do auditor independente sobre as demonstrações contábeis Exemplo 1: Relatório do auditor independente sobre demonstrações contábeis de entidade listada, elaboradas de acordo com a estrutura de apresentação adequada a. Opinião b. Base para opinião c. Principais assuntos de auditoria d. Outras informações que acompanham as demonstrações contábeis e o relatório do auditor [Apresentação de acordo com o exemplo 1 do Apêndice 2 da NBC TA 720]. e. Responsabilidade da administração e da governança pelas demonstrações contábeis (2) f. Responsabilidades do auditor pela auditoria das demonstrações contábeis 66 Exemplos de tipos de relatório do auditor independente sobre as demonstrações contábeis Exemplo 4: Relatório do auditor independente sobre demonstrações contábeis de entidade não listada, elaboradas de acordo com a estrutura de conformidade para fins gerais a. Opinião b. Base para opinião c. Outras informações que acompanham as demonstrações contábeis e o relatório do auditor [Apresentação de acordo com o exemplo 1 do Apêndice 2 da NBC TA 720]. d. Responsabilidade da administração e da governança pelas demonstrações contábeis (2) e. Responsabilidades do auditor pela auditoria das demonstrações contábeis 33

35 67 MODELO DO EXEMPLO 4 68 MODELO DO EXEMPLO 4 34

36 69 MODELO DO EXEMPLO 4 70 MODELO DO EXEMPLO 4 35

37 71 MODELO DO EXEMPLO 4 Continua MODELO DO EXEMPLO 4...Continuação Continua... 36

38 73 MODELO DO EXEMPLO 4...Continuação Continua MODELO DO EXEMPLO 4...Continuação 37

39 75 Entendendo NBC TA (NBC TA 800) Auditoria de Demonstrações Contábeis Elaboradas de Acordo com Estruturas Conceituais de Contabilidade para Propósitos Específicos (NBC TA 805) Auditoria de Quadros Isolados, Elementos ou Itens Específicos das Demonstrações Financeiras (NBC TA 810) Trabalhos para Emissão de Relatórios sobre Demonstrações Contábeis Condensadas 76 Temas Específicos NBC TR 2410 Revisão de Informações Intermediárias Executadas pelo Auditor da Entidade NBC TR 2400 Trabalhos de Revisão de Demonstrações Contábeis NBC PA 01 Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes NBC PA 290 Independência Trabalhos de Auditoria e Revisão NBC PA 291 Independência Outros Trabalhos que não de Auditoria ou Revisão (Para as Normas TO / TSC) 38

40

expert PDF Trial Auditoria nas PME s Elaborado por: Antonio Cocurullo O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

Apresentação, xxi Prefácio, xxiii. Parte I - INTRODUÇÃO, 1

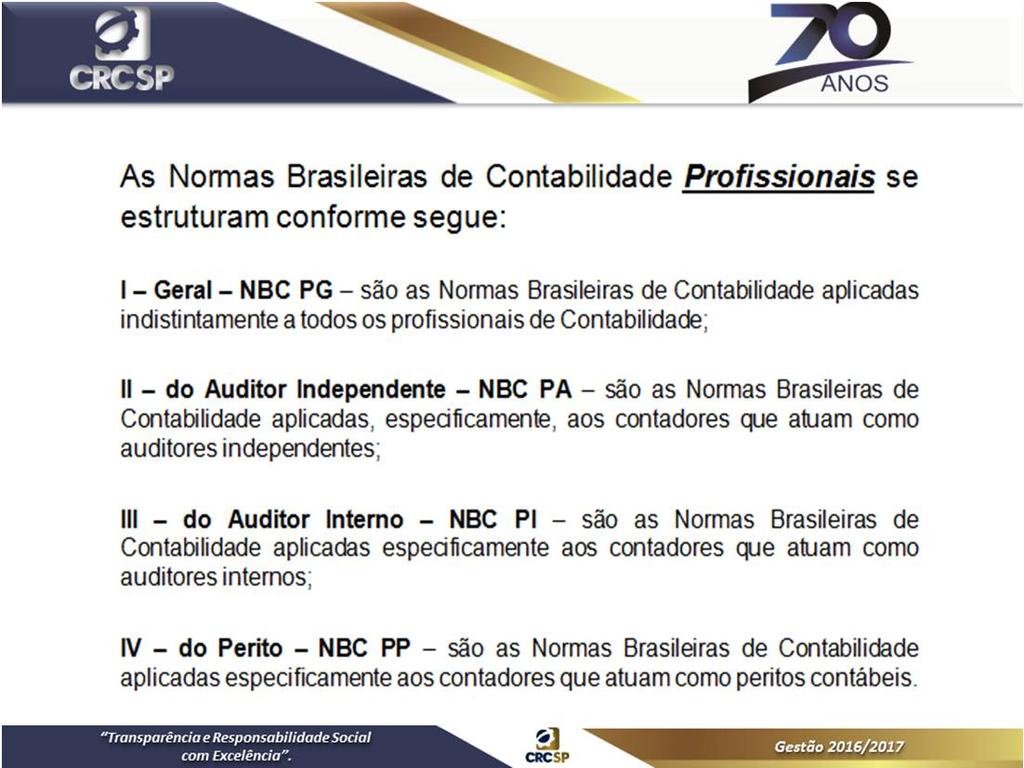

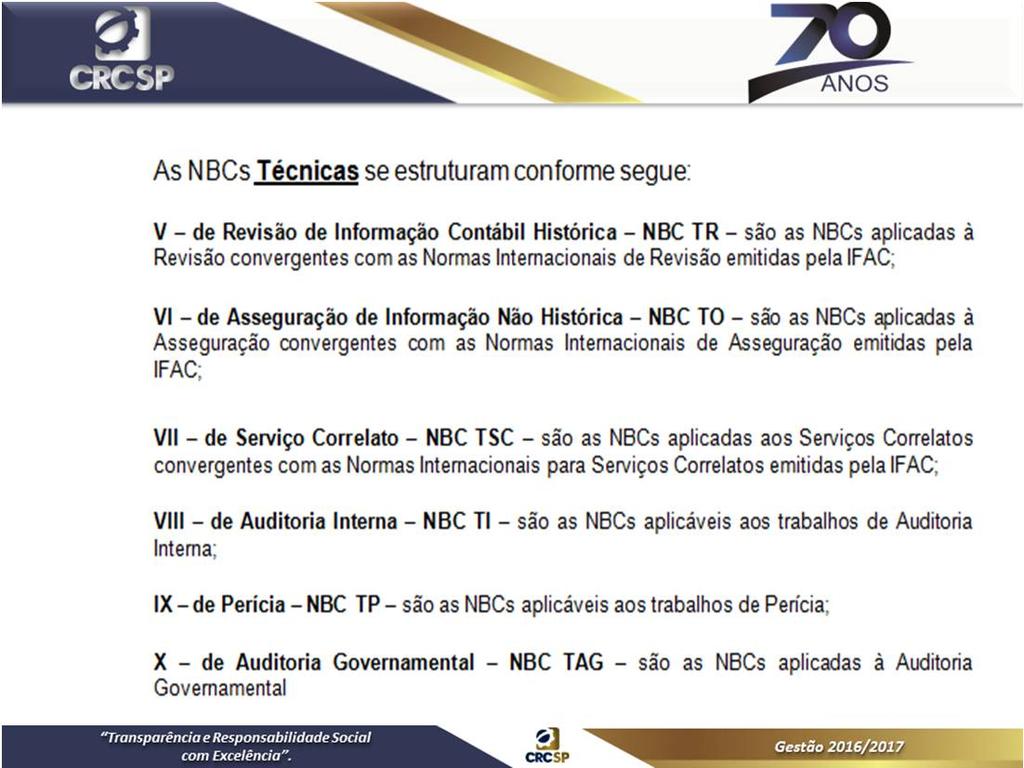

Apresentação, xxi Prefácio, xxiii Parte I - INTRODUÇÃO, 1 1 Introdução, 3 Palavras iniciais, 3 Viabilização do processo de convergência, 5 Estrutura das Normas Brasileiras de Contabilidade, 6 Vigência

Apresentação, xxi Prefácio, xxiii Parte I - INTRODUÇÃO, 1 1 Introdução, 3 Palavras iniciais, 3 Viabilização do processo de convergência, 5 Estrutura das Normas Brasileiras de Contabilidade, 6 Vigência

Sumário PARTE I O QUE É AUDITORIA?

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a

AUDITORIA RISCO DA AUDITORIA NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a condução de uma auditoria

AUDITORIA RISCO DA AUDITORIA NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a condução de uma auditoria

Origem. Considerações iniciais. Teoria de Agência. Teoria de Agência. Contrato Incompleto. Agente Imperfeito. Assimetria de Informação 3 11/03/2017

Origem Considerações iniciais Fruto do sistema capitalista! 1 2 Teoria de Agência Teoria de Agência Separação entre Propriedade e Gestão Separação entre Propriedade e Controle Conflitos de interesses Contrato

Origem Considerações iniciais Fruto do sistema capitalista! 1 2 Teoria de Agência Teoria de Agência Separação entre Propriedade e Gestão Separação entre Propriedade e Controle Conflitos de interesses Contrato

uff ASPECTOS INTRODUTÓRIOS

uff PGCA 2017 AUDITORIA EXTERNA CONFORM E AS NORMAS BRASILEIR AS DE AUDITO RIA E O PRO CESSO DE CO NVERGÊ N CI A AO PADRÃO I NTERNACIO NAL Prof. Me. Ricardo Davi Moraes e Silva PROFESSOR R D MORAES E SILVA

uff PGCA 2017 AUDITORIA EXTERNA CONFORM E AS NORMAS BRASILEIR AS DE AUDITO RIA E O PRO CESSO DE CO NVERGÊ N CI A AO PADRÃO I NTERNACIO NAL Prof. Me. Ricardo Davi Moraes e Silva PROFESSOR R D MORAES E SILVA

Sumário. Capítulo 2. Auditoria_00.indd 27 15/02/ :21:30

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

Seminário. Contabilidade para PMES - Aspectos Práticos. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial Palestra Atualização das Demonstrações Contábeis para 2016 Fevereiro/2016 Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. expert PDF. Trial. PMEs - Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

Palestra. Gestão de Riscos, controles internos e compliance "melhores práticas" Fevereiro/2019

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Paulo César Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática. Cristiano Seguecio 21/10/2015

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Novas Normas de Auditoria - Planejamento e Execução da Auditoria. Setembro Elaborado por: Roberto Vilela Resende

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CONCORDÂNCIA COM OS TERMOS DO TRABALHO DE AUDITORIA NBC TA 210 (R1)

") CONCORDÂNCIA COM OS TERMOS DO TRABALHO DE AUDITORIA NBC TA 210 (R1) Objetivos da norma Esta Norma trata da responsabilidade do auditor independente em estabelecer os termos de um trabalho de auditoria

CONCORDÂNCIA COM OS TERMOS DO TRABALHO DE AUDITORIA NBC TA 210 (R1) Objetivos da norma Esta Norma trata da responsabilidade do auditor independente em estabelecer os termos de um trabalho de auditoria

Estrutura das normas do CFC

Estrutura das normas do CFC Código de Ética Controle de Qualidade Nível da Firma (NBC PA 1) Estrutura Conceitual para Trabalhos de Asseguração Serviços Correlatos NBC TSC Auditoria e Revisão de Informações

Estrutura das normas do CFC Código de Ética Controle de Qualidade Nível da Firma (NBC PA 1) Estrutura Conceitual para Trabalhos de Asseguração Serviços Correlatos NBC TSC Auditoria e Revisão de Informações

Perícia Contábil. Outubro Apoio: Elaborado por: Paulo Cordeiro de Mello. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

IFRS para PMEs: Seção 09 Demonstrações Consolidadas e Separadas

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Autoestudo. Planejamento Tributário. Módulo I. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor

www.pwc.com/br Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor Setembro 2012 Valdir Coscodai Resolução CFC 1.387/12 - CTA 12 Ausência de demonstrações

www.pwc.com/br Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor Setembro 2012 Valdir Coscodai Resolução CFC 1.387/12 - CTA 12 Ausência de demonstrações

Palestra. Contabilidade, Tecnologia: desafios, oportunidades e inovações. Fevereiro/2019. FALE CONOSCO acessando o portal do CRCSP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016 Dá nova redação à NBC TA 706 que dispõe sobre parágrafos de ênfase e parágrafos de outros assuntos no relatório do auditor independente.

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016 Dá nova redação à NBC TA 706 que dispõe sobre parágrafos de ênfase e parágrafos de outros assuntos no relatório do auditor independente.

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ATUALIZAÇÃO NAS NORMAS DE AUDITORIA TENDÊNCIAS INTERNACIONAIS E DESAFIOS PARA O FUTURO DA PROFISSÃO. Monica Foerster

ATUALIZAÇÃO NAS NORMAS DE AUDITORIA TENDÊNCIAS INTERNACIONAIS E DESAFIOS PARA O FUTURO DA PROFISSÃO Monica Foerster 13.09.2017 AUDITORIA NO BRASIL NORMAS INTERNACIONAIS Normas internacionais de auditoria

ATUALIZAÇÃO NAS NORMAS DE AUDITORIA TENDÊNCIAS INTERNACIONAIS E DESAFIOS PARA O FUTURO DA PROFISSÃO Monica Foerster 13.09.2017 AUDITORIA NO BRASIL NORMAS INTERNACIONAIS Normas internacionais de auditoria

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Receitas de Contratos com Clientes (nova redação) Setembro/2016. Elaborado por: JANEIRO/

Setembro/2016. Elaborado por: JANEIRO/") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Educação Profissional Continuada Regras e Procedimentos para Gestão da Pontuação. Nova Publicação da Norma.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos. Procedimentos de auditoria Conclusões e relatórios de auditoria

NBC TA 510 Trabalhos Iniciais, Saldos Iniciais Índice Item Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos Procedimentos de auditoria 5 9 Conclusões e relatórios de auditoria

NBC TA 510 Trabalhos Iniciais, Saldos Iniciais Índice Item Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos Procedimentos de auditoria 5 9 Conclusões e relatórios de auditoria

Palestra. Legislação Previdenciária - Atualização. Setembro/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

EXAME DE SUFICIÊNCIA DO CFC AUDITORIA CONTÁBIL Profª. Camila Gomes

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

Auditoria Operacional e Contábil Prof. André Corrêa

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

NBC TA 705 Modificações na Opinião do Auditor Independente

NBC TA 705 Modificações na Opinião do Auditor Independente NBC TA 705 Modificações na Opinião do Auditor Independente Alguns aspectos sobre a NBC TA 705 e a determinação e aplicação dos diversos tipos

NBC TA 705 Modificações na Opinião do Auditor Independente NBC TA 705 Modificações na Opinião do Auditor Independente Alguns aspectos sobre a NBC TA 705 e a determinação e aplicação dos diversos tipos

Oficina Técnica. Relatórios Gerenciais. Outubro uso das Demonstrações Contábeis para Tomada de Decisão. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

NBC TA 300 APROVAÇÃO. RESOLUÇÃO CFC Nº , de

NBC TA 300 APROVAÇÃO RESOLUÇÃO CFC Nº. 1.211, de 03.12.2009 Aprova a NBC TA 300 Planejamento da Auditoria de Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

NBC TA 300 APROVAÇÃO RESOLUÇÃO CFC Nº. 1.211, de 03.12.2009 Aprova a NBC TA 300 Planejamento da Auditoria de Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

PLANEJAMENTO DE AUDITORIA

PLANEJAMENTO DE AUDITORIA ALCANCE Esta Norma trata da responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis. Esta Norma está escrita no contexto de auditorias recorrentes.

PLANEJAMENTO DE AUDITORIA ALCANCE Esta Norma trata da responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis. Esta Norma está escrita no contexto de auditorias recorrentes.

Prof. Wilson Alberto Zappa Hoog BUSCAR NOVOS HORIZONTES É O DAR A NÓS MESMOS.

Prof. Wilson Alberto Zappa Hoog BUSCAR NOVOS HORIZONTES É O MELHOR Profa. PRESENTE Solange QUE A. Petrenco PODEMOS DAR A NÓS MESMOS. 1 Auditores x Peritos: Conflitos de Competências 2 CONTABILIDADE Gênero

Prof. Wilson Alberto Zappa Hoog BUSCAR NOVOS HORIZONTES É O MELHOR Profa. PRESENTE Solange QUE A. Petrenco PODEMOS DAR A NÓS MESMOS. 1 Auditores x Peritos: Conflitos de Competências 2 CONTABILIDADE Gênero

TABELA DE PONTUAÇÃO 2013

Contabilidade Geral nos municípios de Porto Alegre(1), Santa Cruz do Sul(4) Passo Fundo(5). Intensivo de Contabilidade nos municípios de Porto Alegre(1), Lajeado(2), Passo Fundo(3), Santa Maria(4). Curso

Contabilidade Geral nos municípios de Porto Alegre(1), Santa Cruz do Sul(4) Passo Fundo(5). Intensivo de Contabilidade nos municípios de Porto Alegre(1), Lajeado(2), Passo Fundo(3), Santa Maria(4). Curso

Objetivos Gerais do Auditor

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Parágrafos de Ênfase e de Outros Assuntos

Parágrafos de Ênfase e de Outros Assuntos NBC TA 706 Parágrafos de Ênfase e de Outros Assuntos O objetivo do auditor, depois de ter formado opinião sobre as demonstrações contábeis, é chamar a atenção

Parágrafos de Ênfase e de Outros Assuntos NBC TA 706 Parágrafos de Ênfase e de Outros Assuntos O objetivo do auditor, depois de ter formado opinião sobre as demonstrações contábeis, é chamar a atenção

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria.

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria. Índice Item Introdução Alcance 1 Materialidade no contexto de auditoria 2 6 Data de vigência 7 Objetivo 8 Definição 9 Requisitos Determinação

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria. Índice Item Introdução Alcance 1 Materialidade no contexto de auditoria 2 6 Data de vigência 7 Objetivo 8 Definição 9 Requisitos Determinação

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. D V A - Demonstração do Valor Adicionado - Roteiro. Julho Elaborado por: Luciano Perrone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IX ENCONTRO DE AUDITORES

IX ENCONTRO DE AUDITORES E PERITOS DO ES Relatório dos Auditores Independentes - uma análise crítica - Eduardo Assumpção IX ENCONTRO DE AUDITORES E PERITOS DO ES Cursos Pontuados pelo PEC do CFC Atualização

IX ENCONTRO DE AUDITORES E PERITOS DO ES Relatório dos Auditores Independentes - uma análise crítica - Eduardo Assumpção IX ENCONTRO DE AUDITORES E PERITOS DO ES Cursos Pontuados pelo PEC do CFC Atualização

COMUNICADO TÉCNICO IBRACON Nº 02/2016

COMUNICADO TÉCNICO IBRACON Nº 02/2016 Orientação aos auditores independentes em relação à emissão de relatório de auditoria sobre as demonstrações contábeis regulatórias (DCRs), elaboradas de acordo com

COMUNICADO TÉCNICO IBRACON Nº 02/2016 Orientação aos auditores independentes em relação à emissão de relatório de auditoria sobre as demonstrações contábeis regulatórias (DCRs), elaboradas de acordo com

COMUNICADO TÉCNICO IBRACON N 01/2012 (R1)

") COMUNICADO TÉCNICO IBRACON N 01/2012 (R1) Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis de Grupo Econômico OBJETIVO 1. Este Comunicado Técnico tem por objetivo orientar

COMUNICADO TÉCNICO IBRACON N 01/2012 (R1) Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis de Grupo Econômico OBJETIVO 1. Este Comunicado Técnico tem por objetivo orientar

Palestra. DMED Declaração de Serviços Médicos Atualização. Fevereiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Trabalhos de Compilação, Revisão e Procedimentos Previamente Acordados pelos Auditores

Trabalhos de Compilação, Revisão e Procedimentos Previamente Acordados pelos Auditores Asseguração e Serviços Correlatos para Reporte de Empresas de Pequeno/Médio Portes Papel do Profissional Contábil

Trabalhos de Compilação, Revisão e Procedimentos Previamente Acordados pelos Auditores Asseguração e Serviços Correlatos para Reporte de Empresas de Pequeno/Médio Portes Papel do Profissional Contábil

NBC TA 300 (R1) PLANEJAMENTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS

PLANEJAMENTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS") NBC TA 300 (R1) PLANEJAMENTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da norma para identificarem o número

NBC TA 300 (R1) PLANEJAMENTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da norma para identificarem o número

Palestra. Simples Nacional Análise e Atualização. Janeiro Elaborado por: Luiz Emilio Santos Maciel

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

expert PDF Trial DIMOB Declaração de Informações sobre Atividades Imobiliárias - Atualização Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada.

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TRF-3, aplicada em 03/04. Espero que tenham feito uma boa prova. Não vejo possibilidades de

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TRF-3, aplicada em 03/04. Espero que tenham feito uma boa prova. Não vejo possibilidades de

expert PDF Trial e-social - SPED Reestruturando o DP das Empresas Apoio Elaborado por: Dante Barini Filho

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Modificações na Opinião do Auditor

Modificações na Opinião do Auditor NBC TA 705 Modificações na Opinião do Auditor O objetivo do auditor é expressar claramente uma opinião modificada de forma apropriada sobre as demonstrações contábeis,

Modificações na Opinião do Auditor NBC TA 705 Modificações na Opinião do Auditor O objetivo do auditor é expressar claramente uma opinião modificada de forma apropriada sobre as demonstrações contábeis,

Práticas contábeis aplicáveis e apresentação das demonstrações contábeis

NORMA BRASILEIRA DE CONTABILIDADE CTA Nº 008, DE 26.07.2013 Dá nova redação ao CTA 08 que dispõe sobre a emissão do relatório do auditor independente sobre demonstrações contábeis das Entidades Fechadas

NORMA BRASILEIRA DE CONTABILIDADE CTA Nº 008, DE 26.07.2013 Dá nova redação ao CTA 08 que dispõe sobre a emissão do relatório do auditor independente sobre demonstrações contábeis das Entidades Fechadas

Auditoria. Controle de Qualidade. Professor Marcelo Spilki.

Auditoria Controle de Qualidade Professor Marcelo Spilki www.acasadoconcurseiro.com.br Auditoria CONTROLE DE QUALIDADE NBC PA 01 Controle de qualidade para auditores Trata das responsabilidades do auditor

Auditoria Controle de Qualidade Professor Marcelo Spilki www.acasadoconcurseiro.com.br Auditoria CONTROLE DE QUALIDADE NBC PA 01 Controle de qualidade para auditores Trata das responsabilidades do auditor

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 fevereiro/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 fevereiro/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

Palestra. Desoneração da Folha de Pagamento. Setembro Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SUMÁRIO. 1. Normas vigentes de auditoria independente, emanadas pelo Conselho Federal de Contabilidade... 2

SUMÁRIO 1. Normas vigentes de auditoria independente, emanadas pelo Conselho Federal de Contabilidade... 2 2. Conceitos de auditoria e sobre a pessoa do auditor. Responsabilidade legal. Ética profissional...

SUMÁRIO 1. Normas vigentes de auditoria independente, emanadas pelo Conselho Federal de Contabilidade... 2 2. Conceitos de auditoria e sobre a pessoa do auditor. Responsabilidade legal. Ética profissional...

Palestra. Roteiro para o Encerramento do Balanço Exercício Janeiro Elaborado por: Arnóbio Neto Araújo Durães

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores, Conselheiros e Cooperados da Cooperativa de Crédito e Serviços Financeiros de Curitiba e Região Metropolitana

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores, Conselheiros e Cooperados da Cooperativa de Crédito e Serviços Financeiros de Curitiba e Região Metropolitana

Palestra. Ajuste a Valor Presente Aspectos Práticos. Agosto Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Documentação de Auditoria (Papéis de Trabalho)

") Documentação de Auditoria (Papéis de Trabalho) Documentação de Auditoria (Papéis de Trabalho) Processo organizado de registro de procedimentos, evidências e conclusões da auditoria. Devem ser registradas

Documentação de Auditoria (Papéis de Trabalho) Documentação de Auditoria (Papéis de Trabalho) Processo organizado de registro de procedimentos, evidências e conclusões da auditoria. Devem ser registradas

2. Em 11 de novembro de 2013 foi editada a MP 627, que entre outras providências,

COMUNICADO TÉCNICO IBRACON Nº 02/2014 (R1) Orientação aos auditores independentes sobre o entendimento a respeito dos procedimentos adotados, ou a serem adotados, pela Administração das entidades na avaliação

COMUNICADO TÉCNICO IBRACON Nº 02/2014 (R1) Orientação aos auditores independentes sobre o entendimento a respeito dos procedimentos adotados, ou a serem adotados, pela Administração das entidades na avaliação

Palestra. Amostragem em Auditoria. Setembro Elaborado por: Alexandre Queiroz de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Controle Social pela Sociedade Civil: Observatório Social de Ribeirão Preto

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Responsabilidade Social

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

NBC TA APROVAÇÃO. RESOLUÇÃO CFC Nº , de

NBC TA 710 - APROVAÇÃO RESOLUÇÃO CFC Nº. 1.234, de 04.12.2009 Aprova a NBC TA 710 Informações Comparativas Valores Correspondentes e Demonstrações Contábeis Comparativas. O CONSELHO FEDERAL DE CONTABILIDADE,

NBC TA 710 - APROVAÇÃO RESOLUÇÃO CFC Nº. 1.234, de 04.12.2009 Aprova a NBC TA 710 Informações Comparativas Valores Correspondentes e Demonstrações Contábeis Comparativas. O CONSELHO FEDERAL DE CONTABILIDADE,

COMUNICADO TÉCNICO IBRACON Nº 04/2014

COMUNICADO TÉCNICO IBRACON Nº 04/2014 Orientação para emissão de relatório do auditor independente sobre as Demonstrações Contábeis Consolidadas do Conglomerado Prudencial das instituições financeiras

COMUNICADO TÉCNICO IBRACON Nº 04/2014 Orientação para emissão de relatório do auditor independente sobre as Demonstrações Contábeis Consolidadas do Conglomerado Prudencial das instituições financeiras

Controle Social pela Sociedade Civil: Observatório Social de Itú

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Materialidade e sua aplicação nos trabalhos de auditoria NBC TA 320

Materialidade e sua aplicação nos trabalhos de auditoria NBC TA 320 SUMARIO - Objetivo da NBC TA 320 e normas correlatas - O que é materialidade e riscos Riscos, Ceticismo, Julgamento, suficiência - Limitação

Materialidade e sua aplicação nos trabalhos de auditoria NBC TA 320 SUMARIO - Objetivo da NBC TA 320 e normas correlatas - O que é materialidade e riscos Riscos, Ceticismo, Julgamento, suficiência - Limitação

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE CRC CE - Conselho Regional de Contabilidade. Instrutor : Wiler Rodrigues coelho Módulo 1 NBC TA 200/ 300/ 315/ 320/ 330 NBC TA 200 Objetivos Gerais do Auditor Independente

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE CRC CE - Conselho Regional de Contabilidade. Instrutor : Wiler Rodrigues coelho Módulo 1 NBC TA 200/ 300/ 315/ 320/ 330 NBC TA 200 Objetivos Gerais do Auditor Independente

Utilização do Trabalho de Auditoria Interna

Utilização do Trabalho de Auditoria Interna NBC TA 610 Utilização do Trabalho de Auditoria Interna Os objetivos do auditor independente, onde a entidade tenha a função de auditoria interna e ele espera

Utilização do Trabalho de Auditoria Interna NBC TA 610 Utilização do Trabalho de Auditoria Interna Os objetivos do auditor independente, onde a entidade tenha a função de auditoria interna e ele espera

NBC TA 230 Documentação de Auditoria

NBC TA 230 Documentação de Auditoria (Aplicável a auditoria de demonstrações contábeis para períodos iniciados em ou após 1º de janeiro de 2010) Índice Item Introdução Alcance 1 Natureza e propósito da

NBC TA 230 Documentação de Auditoria (Aplicável a auditoria de demonstrações contábeis para períodos iniciados em ou após 1º de janeiro de 2010) Índice Item Introdução Alcance 1 Natureza e propósito da

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A.

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A. Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Dezembro de 2016 e Relatório

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A. Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Dezembro de 2016 e Relatório

Palestra. DIRF - Regras para Preenchimento Janeiro Elaborado por: Luiz Emilio Santos Maciel

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

O novo relatório do auditor independente

O novo relatório do auditor independente Luiz C. Passetti, Sócio Luiz C. Marques, Sócio 19 de Outubro de 2016 Visão Geral Aplicável para auditorias relativas a 2016; Demanda do mercado por relatório mais

O novo relatório do auditor independente Luiz C. Passetti, Sócio Luiz C. Marques, Sócio 19 de Outubro de 2016 Visão Geral Aplicável para auditorias relativas a 2016; Demanda do mercado por relatório mais

NBC TA 705 MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE. INTRODUÇÃO Alcance 1. Tipos de opinião modificada

NBC TA 705 MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE Súmula INTRODUÇÃO Alcance 1 Tipos de opinião modificada 2 Data de vigência 3 OBJETIVO 4 DEFINIÇÕES 5 REQUISITOS Circunstâncias em que é necessário

NBC TA 705 MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE Súmula INTRODUÇÃO Alcance 1 Tipos de opinião modificada 2 Data de vigência 3 OBJETIVO 4 DEFINIÇÕES 5 REQUISITOS Circunstâncias em que é necessário

ESTRUTURA CONCEITUAL BÁSICA PARA TRABALHOS DE ASSEGURAÇÃO

INTRODUÇÃO Resolução CFC 1202/09 NBC TA 01 Vigência: 31 de dezembro de 2010 ESTRUTURA CONCEITUAL BÁSICA PARA TRABALHOS DE ASSEGURAÇÃO Define e estabelece: Elementos Objetivos Aplicação: NBC TA NBC TR NBC

INTRODUÇÃO Resolução CFC 1202/09 NBC TA 01 Vigência: 31 de dezembro de 2010 ESTRUTURA CONCEITUAL BÁSICA PARA TRABALHOS DE ASSEGURAÇÃO Define e estabelece: Elementos Objetivos Aplicação: NBC TA NBC TR NBC

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Desoneração da Folha de Pagamento Atualização. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Novo relatório do auditor independente

Novo relatório do auditor independente Agenda Visão Geral Principais Alterações Entidades Que Devem Divulgar as PAAs Principal Assunto de Auditoria (PAA) Quem é Afetado com as Alterações? Ações Necessárias

Novo relatório do auditor independente Agenda Visão Geral Principais Alterações Entidades Que Devem Divulgar as PAAs Principal Assunto de Auditoria (PAA) Quem é Afetado com as Alterações? Ações Necessárias

Uberlândia (MG), 18 de setembro de COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS)

, 18 de setembro de COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS)") 1. OBJETO FAEPU Uberlândia (MG), 18 de setembro de 2015. COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS) 1.1. A FUNDAÇÃO DE ASSISTÊNCIA, ESTUDO E PESQUISA DE

1. OBJETO FAEPU Uberlândia (MG), 18 de setembro de 2015. COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS) 1.1. A FUNDAÇÃO DE ASSISTÊNCIA, ESTUDO E PESQUISA DE

Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente

Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente Localização Fonte: Longo, Claudio Gonçalo. Manual de auditoria e revisão de demonstrações

Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente Localização Fonte: Longo, Claudio Gonçalo. Manual de auditoria e revisão de demonstrações

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar.

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Juiz de Fora, aplicada em 28/08, pela banca AOCP. Espero que tenham feito uma

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Juiz de Fora, aplicada em 28/08, pela banca AOCP. Espero que tenham feito uma

GRUPO DE TRABALHO ESTUDOS TÉCNICOS PRESTAÇÃO DE CONTAS 2016

GRUPO DE TRABALHO ESTUDOS TÉCNICOS PRESTAÇÃO DE CONTAS 2016 GRUPO DE TRABALHO ESTUDOS TÉCNICOS O GTET é o Grupo de Trabalho responsável pelas contribuições do CRCMG às normas contábeis em fase de elaboração

GRUPO DE TRABALHO ESTUDOS TÉCNICOS PRESTAÇÃO DE CONTAS 2016 GRUPO DE TRABALHO ESTUDOS TÉCNICOS O GTET é o Grupo de Trabalho responsável pelas contribuições do CRCMG às normas contábeis em fase de elaboração

Aos Administradores e Conselheiros da Associação Rede Nacional de Ensino e Pesquisa RNP Rio de Janeiro RJ. 1. Introdução

Associação Rede Nacional de Ensino e Pesquisa - RNP Relatório de asseguração limitada dos auditores independentes sobre os quadros relacionados ao fluxo de caixa financeiro Exercício findo em 31 de dezembro

Associação Rede Nacional de Ensino e Pesquisa - RNP Relatório de asseguração limitada dos auditores independentes sobre os quadros relacionados ao fluxo de caixa financeiro Exercício findo em 31 de dezembro

Relatório de Auditoria

Relatório de Auditoria NBC TA 700 Formação da Opinião e Emissão do Relatório Objetivo Os objetivos do auditor são: (a) formar uma opinião sobre as demonstrações contábeis com base na avaliação das conclusões

Relatório de Auditoria NBC TA 700 Formação da Opinião e Emissão do Relatório Objetivo Os objetivos do auditor são: (a) formar uma opinião sobre as demonstrações contábeis com base na avaliação das conclusões

NBC TA 260 (R2) COMUNICAÇÃO COM OS RESPONSÁVEIS PELA GOVERNANÇA

COMUNICAÇÃO COM OS RESPONSÁVEIS PELA GOVERNANÇA") NBC TA 260 (R2) COMUNICAÇÃO COM OS RESPONSÁVEIS PELA GOVERNANÇA Sumário Item INTRODUÇÃO Alcance 1 3 Papel da comunicação 4 7 Data de vigência 8 OBJETIVO 9 DEFINIÇÕES 10 REQUISITOS Responsáveis pela governança

NBC TA 260 (R2) COMUNICAÇÃO COM OS RESPONSÁVEIS PELA GOVERNANÇA Sumário Item INTRODUÇÃO Alcance 1 3 Papel da comunicação 4 7 Data de vigência 8 OBJETIVO 9 DEFINIÇÕES 10 REQUISITOS Responsáveis pela governança

Declaración de fiabilidad

Saiba Mais Declaración de fiabilidad Relatório de Asseguração Limitada dos Auditores Independentes do Relatório Anual de Sustentabilidade da Natura Cosméticos S/A com base nas diretrizes do GRI, versão

Saiba Mais Declaración de fiabilidad Relatório de Asseguração Limitada dos Auditores Independentes do Relatório Anual de Sustentabilidade da Natura Cosméticos S/A com base nas diretrizes do GRI, versão

IAASB coloca em audiência pública proposta de mudanças no relatório do auditor

www.pwc.com.br Straight away Boletim PwC Brasil 30 de agosto de 2013 Número 10 IAASB coloca em audiência pública proposta de mudanças no relatório do auditor Desafio: determinar quais são as informações

www.pwc.com.br Straight away Boletim PwC Brasil 30 de agosto de 2013 Número 10 IAASB coloca em audiência pública proposta de mudanças no relatório do auditor Desafio: determinar quais são as informações