NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a

|

|

|

- Adriano Salvado Faria

- 6 Há anos

- Visualizações:

Transcrição

1 AUDITORIA

2 RISCO DA AUDITORIA

3 NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a condução de uma auditoria em conformidade com normas de auditoria NBC TA 210 Concordamos com os termos de trabalho de auditoria NBC TA 220 Controle de qualidade de uma auditoria de demonstrações contábeis NBC TA 230 Documentação de auditoria NBC TA 240 Responsabilidade do auditor relacionada com fraude em auditoria de DC S contábeis NBC TA 250 Considerações de leis e regulamentos em auditoria de demonstrações contábeis NBC TA 260 Comunicação com os responsáveis pela governança NBC TA 265 Comunicação de deficiências de controle interno NBC TA 300 Planejamento de uma auditoria de demonstrações contábeis NBC TA 315 Identificação e avaliação dos riscos de distorção relevante por meio do entendimento da entidade e do seu ambiente NBC TA 320 Materialidade no planejamento e na execução de auditoria NBC TA 330 Resposta do auditor aos riscos avaliados NBC TA 402 Considerações de auditoria para a entidade que utiliza uma organização prestadora de serviços NBC TA 450 Avaliação de distorções identificadas durante a auditoria

4 INTRODUÇÃO Sabemos que a opinião do auditor independente é baseada em uma segurança razoável de que as demonstrações contábeis estão adequadas; Existe, portanto, a possibilidade de o auditor não conseguir detectar alguma distorção relevante nas demonstrações contábeis.

5 INTRODUÇÃO O desafio da auditoria está no fato de que os auditores não podem examinar todas as possíveis evidências referentes a todas as transações realizadas pela entidade; Dessa forma, o modelo de risco de auditoria orienta os auditores na coleta de evidências, para que possam emitir uma opinião, com razoável segurança.

6 INTRODUÇÃO O risco de auditoria é a possibilidade do auditor emitir uma opinião tecnicamente inadequada sobre as demonstrações contábeis; Em termos práticos, ocorre quando o auditor emite um opinião sem ressalvas quando o mais apropriado seria o adverso.

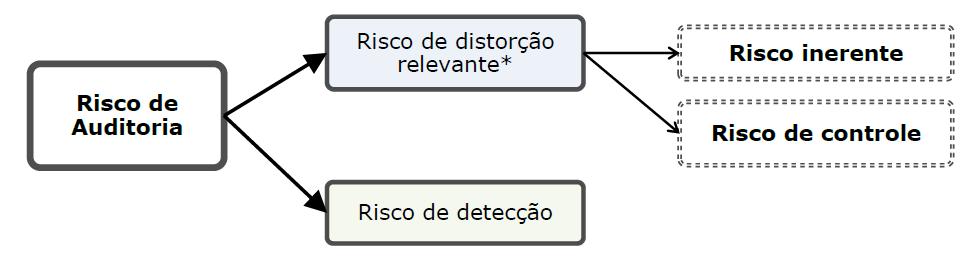

7 CONCEITO DA NORMA De acordo com a NBC TA 315, o risco de auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante.

8 NIVEIS O risco de distorção relevante de auditoria é considerado em dois níveis: Geral; Específico.

9 GERAL Quando considera a situação econômica e financeira da empresa (os índices demonstram este risco), a qualidade da administração, as demonstrações contábeis; Abrange as atividades da empresa, a situação econômica e financeira, os negócios, a qualidade da administração, as demonstrações em conjunto e a avaliação do sistema contábil e de controle interno. (Visão macro).

10 AFIRMAÇÃO (ESPECÍFICO) Abrange os saldos das contas, natureza e volume das transações. (Visão micro).

11 COMO? Para determinar o risco da auditoria, o auditor deve avaliar o ambiente de controle da entidade, compreendendo: a) a função e envolvimento dos administradores nas atividades da entidade; b) a estrutura organizacional e os métodos de administração adotados, especialmente quanto a limites de autoridade e responsabilidade; c) as políticas de pessoal e segregação de funções;

12 COMO? d) a fixação, pela administração, de normas para inventário, para conciliação de contas, preparação de demonstrações contábeis e demais informes adicionais; e) as implantações, modificações e acesso aos sistemas de informação computadorizada, bem como acesso a arquivos de dados e possibilidade de inclusão ou exclusão de dados; f) o sistema de aprovação e registro de transações; g) as limitações de acesso físico a ativos e registros contábeis e/ou administrativos; e h) as comparações e análises dos resultados financeiros com dados históricos e/ou projetados.

13 TIPOS

14 DISTORÇÃO RELEVANTE O risco de distorção relevante é o risco de que as demonstrações contábeis contenham distorção relevante (saldo, natureza, comparabilidade, etc.) Em outras palavras, são os riscos que independem da ação do auditor.

15 RISCO INERENTES É vinculado ao negócio e às atividades da empresa. Ex: inexistência ou inadequação de controle interno; concentração de dívidas com um único cliente; flutuação de estoque, etc.

16 RISCO DE CONTROLE Neste caso, a empresa tem o controle interno, só que ele falhou (evento humano); O controle interno pode até ser rigoroso e adequado, mas é sempre passível de ser burlado.

17 RISCO DE DETECÇÃO Intrínseco ao trabalho do auditor; Ex: no planejamento está estabelecida uma extensão, só que não é feito conforme estava previsto; Decorre de erros do auditor, mormente em função da aplicação de procedimentos inadequados (testes em volume inferior ao que seria desejável é uma situação).

18 FIM Obrigado pela atenção!

Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos.

Procedimentos de Auditoria Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos. 1 Resposta do Auditor aos Riscos Avaliados. 1.1 Objetivo. O objetivo do auditor é o de obter evidência

Procedimentos de Auditoria Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos. 1 Resposta do Auditor aos Riscos Avaliados. 1.1 Objetivo. O objetivo do auditor é o de obter evidência

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática. Cristiano Seguecio 21/10/2015

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

EXAME DE SUFICIÊNCIA DO CFC AUDITORIA CONTÁBIL Profª. Camila Gomes

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar.

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Juiz de Fora, aplicada em 28/08, pela banca AOCP. Espero que tenham feito uma

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Juiz de Fora, aplicada em 28/08, pela banca AOCP. Espero que tenham feito uma

Declaración de fiabilidad

Saiba Mais Declaración de fiabilidad Relatório de Asseguração Limitada dos Auditores Independentes do Relatório Anual de Sustentabilidade da Natura Cosméticos S/A com base nas diretrizes do GRI, versão

Saiba Mais Declaración de fiabilidad Relatório de Asseguração Limitada dos Auditores Independentes do Relatório Anual de Sustentabilidade da Natura Cosméticos S/A com base nas diretrizes do GRI, versão

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente. Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015 WNJ/EL/LCSM 0881/17 BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A.

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015 WNJ/EL/LCSM 0881/17 BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A.

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI. Relatório do auditor independente

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e 2015 AFMF/FERS/RAC/JSR 0557/17 CAIXA DE ASSISTÊNCIA

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e 2015 AFMF/FERS/RAC/JSR 0557/17 CAIXA DE ASSISTÊNCIA

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

PROVAS DE AUDITORIA I

PROVAS DE AUDITORIA I 01. (Ano: 2015/ Banca: EXATUS/ Órgão: BANPARÁ/ Prova: Contador) Auditoria contábil, operacional e administrativa: Sr. Silvio Tarcio Bento, é auditor interno da empresa Delta S.A,

PROVAS DE AUDITORIA I 01. (Ano: 2015/ Banca: EXATUS/ Órgão: BANPARÁ/ Prova: Contador) Auditoria contábil, operacional e administrativa: Sr. Silvio Tarcio Bento, é auditor interno da empresa Delta S.A,

RESOLUÇÃO IBA Nº 11/2016

Página1 RESOLUÇÃO IBA Nº 11/2016 Dispõe sobre a criação do Pronunciamento Atuarial CPA 007 MATERIALIDADE - AUDITORIA ATUARIAL INDEPENDENTE - SUPERVISIONADAS SUSEP O INSTITUTO BRASILEIRO DE ATUÁRIA - IBA,

Página1 RESOLUÇÃO IBA Nº 11/2016 Dispõe sobre a criação do Pronunciamento Atuarial CPA 007 MATERIALIDADE - AUDITORIA ATUARIAL INDEPENDENTE - SUPERVISIONADAS SUSEP O INSTITUTO BRASILEIRO DE ATUÁRIA - IBA,

Prova de Auditoria ISS-Teresina comentada gabarito preliminar.

Prova de Auditoria ISS-Teresina comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Teresina, aplicada em 28/08, pela banca FCC. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Teresina comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Teresina, aplicada em 28/08, pela banca FCC. Espero que tenham feito uma boa prova.

ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE PARÁ DE MINAS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013.

ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE PARÁ DE MINAS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013. CEP 30.140-150 / Savassi BH MG -BR Twitter @consultaudi ASSOCIAÇÃO DE PAIS E AMIGOS

ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE PARÁ DE MINAS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013. CEP 30.140-150 / Savassi BH MG -BR Twitter @consultaudi ASSOCIAÇÃO DE PAIS E AMIGOS

as normas são para controlar a qualidade do exame e do relatório,

NORMAS DE AUDITORIA as normas são para controlar a qualidade do exame e do relatório, os procedimentos de auditoria descrevem as tarefas realmente cumpridas pelo auditor, na realização do exame. CONCEITO

NORMAS DE AUDITORIA as normas são para controlar a qualidade do exame e do relatório, os procedimentos de auditoria descrevem as tarefas realmente cumpridas pelo auditor, na realização do exame. CONCEITO

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 CONTEÚDO PARECER DOS AUDITORES INDEPENDENTES

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 CONTEÚDO PARECER DOS AUDITORES INDEPENDENTES

AUDITORIA VUNESP. Professor Felipe Mascara

AUDITORIA VUNESP Professor Felipe Mascara 1 01 VUNESP Em todos os casos em que não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias

AUDITORIA VUNESP Professor Felipe Mascara 1 01 VUNESP Em todos os casos em que não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias

NBC TA ESTRUTURA CONCEITUAL, DE 20 DE NOVEMBRO DE NBC TA ESTURUTURA CONCEITUAL ESTRUTURA CONCEITUAL PARA TRABALHOS DE ASSEGURAÇÃO

AUDITORIA CONTÁBIL NBC TA ESTRUTURA CONCEITUAL, DE 20 DE NOVEMBRO DE 2015. NBC TA ESTURUTURA CONCEITUAL ESTRUTURA CONCEITUAL PARA TRABALHOS DE ASSEGURAÇÃO 1. Princípios éticos que o auditor independente

AUDITORIA CONTÁBIL NBC TA ESTRUTURA CONCEITUAL, DE 20 DE NOVEMBRO DE 2015. NBC TA ESTURUTURA CONCEITUAL ESTRUTURA CONCEITUAL PARA TRABALHOS DE ASSEGURAÇÃO 1. Princípios éticos que o auditor independente

NBC TA 230 Documentação de Auditoria

NBC TA 230 Documentação de Auditoria (Aplicável a auditoria de demonstrações contábeis para períodos iniciados em ou após 1º de janeiro de 2010) Índice Item Introdução Alcance 1 Natureza e propósito da

NBC TA 230 Documentação de Auditoria (Aplicável a auditoria de demonstrações contábeis para períodos iniciados em ou após 1º de janeiro de 2010) Índice Item Introdução Alcance 1 Natureza e propósito da

Unidade I NORMAS PROFISSIONAIS. Prof. Geraldo Carlos

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

IX Encontro de Auditores e Peritos do Espírito Santo Avaliação de Risco na análise dos Controles Internos Vitória, ES. 29/08/2014

IX Encontro de Auditores e Peritos do Espírito Santo Avaliação de Risco na análise dos Controles Internos Vitória, ES. 29/08/2014 Agenda Objetivos Termos de Referência Risco Objetivos do Auditor O Modelo

IX Encontro de Auditores e Peritos do Espírito Santo Avaliação de Risco na análise dos Controles Internos Vitória, ES. 29/08/2014 Agenda Objetivos Termos de Referência Risco Objetivos do Auditor O Modelo

A NBC TA OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

A NBC TA 200 é a mãe das demais normas de auditoria das demonstrações contábeis e que define o alcance e a autoridade das demais normas. A NBC TA 200 define os objetivos gerais do auditor. OBJETIVO DA

A NBC TA 200 é a mãe das demais normas de auditoria das demonstrações contábeis e que define o alcance e a autoridade das demais normas. A NBC TA 200 define os objetivos gerais do auditor. OBJETIVO DA

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins 1 - ( Prova: CIAAR - 2012 - CIAAR - Oficial Temporário - Ciências Contábeis) Relacione a coluna da direita com a da esquerda. Em seguida,

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins 1 - ( Prova: CIAAR - 2012 - CIAAR - Oficial Temporário - Ciências Contábeis) Relacione a coluna da direita com a da esquerda. Em seguida,

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP Opinião Examinamos as demonstrações contábeis doclube ATLÉTICO JUVENTUS (Entidade), que compreendem

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP Opinião Examinamos as demonstrações contábeis doclube ATLÉTICO JUVENTUS (Entidade), que compreendem

Política de contratação de auditoria independente

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

PARECER DE AUDITORIA. Prof. Eric Duarte Campos

PARECER DE AUDITORIA Prof. Eric Duarte Campos Objetivos da aula: O objetivo desta aula é esclarecer sobre o que é o parecer de auditoria e a sua importância como documento final dos trabalhos de auditoria.

PARECER DE AUDITORIA Prof. Eric Duarte Campos Objetivos da aula: O objetivo desta aula é esclarecer sobre o que é o parecer de auditoria e a sua importância como documento final dos trabalhos de auditoria.

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes 1 23/abril/2015 Aos conselheiros e administradores da SANTA CASA DE

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes 1 23/abril/2015 Aos conselheiros e administradores da SANTA CASA DE

Conteúdo Programático Completo

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Práticas contábeis aplicáveis e apresentação das demonstrações contábeis

NORMA BRASILEIRA DE CONTABILIDADE CTA Nº 008, DE 26.07.2013 Dá nova redação ao CTA 08 que dispõe sobre a emissão do relatório do auditor independente sobre demonstrações contábeis das Entidades Fechadas

NORMA BRASILEIRA DE CONTABILIDADE CTA Nº 008, DE 26.07.2013 Dá nova redação ao CTA 08 que dispõe sobre a emissão do relatório do auditor independente sobre demonstrações contábeis das Entidades Fechadas

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

POLÍTICA DE CONTROLES INTERNOS

POLÍTICA DE CONTROLES INTERNOS Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 PRINCÍPIOS... 3 4 REFERÊNCIAS... 4 5 CONCEITOS... 4 6 PRERROGATIVAS... 4 7 DIRETRIZES... 5 8 RESPONSABILIDADES...

POLÍTICA DE CONTROLES INTERNOS Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 PRINCÍPIOS... 3 4 REFERÊNCIAS... 4 5 CONCEITOS... 4 6 PRERROGATIVAS... 4 7 DIRETRIZES... 5 8 RESPONSABILIDADES...

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar.

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Jundiaí, aplicada em 20/08, pela banca IBAM. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Jundiaí, aplicada em 20/08, pela banca IBAM. Espero que tenham feito uma boa prova.

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A.

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A. Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Dezembro de 2016 e Relatório

Valid Soluções e Serviços de Segurança em Meios de Pagamento e Identificação S.A. Demonstrações Financeiras Individuais e Consolidadas Referentes ao Exercício Findo em 31 de Dezembro de 2016 e Relatório

NBC TA 210 CONCORDANDO COM OS TERMOS DE TRABALHO DE AUDITORIA. Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4-5 Requisitos

NBC TA 210 CONCORDANDO COM OS TERMOS DE TRABALHO DE AUDITORIA Índice Item Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4-5 Requisitos Condições prévias para uma auditoria 6-8 Acordo sobre

NBC TA 210 CONCORDANDO COM OS TERMOS DE TRABALHO DE AUDITORIA Índice Item Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4-5 Requisitos Condições prévias para uma auditoria 6-8 Acordo sobre

NBC TA 705 MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE. INTRODUÇÃO Alcance 1. Tipos de opinião modificada

NBC TA 705 MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE Súmula INTRODUÇÃO Alcance 1 Tipos de opinião modificada 2 Data de vigência 3 OBJETIVO 4 DEFINIÇÕES 5 REQUISITOS Circunstâncias em que é necessário

NBC TA 705 MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE Súmula INTRODUÇÃO Alcance 1 Tipos de opinião modificada 2 Data de vigência 3 OBJETIVO 4 DEFINIÇÕES 5 REQUISITOS Circunstâncias em que é necessário

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa - RNP

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa - RNP Findo em 31 de dezembro de Acompanhado do Relatório de Asseguração Limitada dos Auditores Independentes

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa - RNP Findo em 31 de dezembro de Acompanhado do Relatório de Asseguração Limitada dos Auditores Independentes

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE CRC CE - Conselho Regional de Contabilidade. Instrutor : Wiler Rodrigues coelho Módulo 1 NBC TA 200/ 300/ 315/ 320/ 330 NBC TA 200 Objetivos Gerais do Auditor Independente

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE CRC CE - Conselho Regional de Contabilidade. Instrutor : Wiler Rodrigues coelho Módulo 1 NBC TA 200/ 300/ 315/ 320/ 330 NBC TA 200 Objetivos Gerais do Auditor Independente

Auditoria Operacional e Contábil Prof. André Corrêa

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Prova de Auditoria TCE-SC/2016 comentada.

Prova de Auditoria TCE-SC/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TCE-SC, aplicada em 29/05, pela banca do CESPE/Unb. Espero que tenham feito uma boa prova. Não vejo possibilidades

Prova de Auditoria TCE-SC/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TCE-SC, aplicada em 29/05, pela banca do CESPE/Unb. Espero que tenham feito uma boa prova. Não vejo possibilidades

Controle de Qualidade da Auditoria de Demonstrações. Contábeis

Controle de Qualidade da Auditoria de Demonstrações Contábeis ABORDAGEM DO TEMA Contexto Documentação Objetivo Controle de Qualidade Elementos do CQ Definição Prática Exigências CONTEXTO Contexto Documentação

Controle de Qualidade da Auditoria de Demonstrações Contábeis ABORDAGEM DO TEMA Contexto Documentação Objetivo Controle de Qualidade Elementos do CQ Definição Prática Exigências CONTEXTO Contexto Documentação

Uberlândia (MG), 18 de setembro de COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS)

, 18 de setembro de COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS)") 1. OBJETO FAEPU Uberlândia (MG), 18 de setembro de 2015. COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS) 1.1. A FUNDAÇÃO DE ASSISTÊNCIA, ESTUDO E PESQUISA DE

1. OBJETO FAEPU Uberlândia (MG), 18 de setembro de 2015. COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS) 1.1. A FUNDAÇÃO DE ASSISTÊNCIA, ESTUDO E PESQUISA DE

Saneamento de Goiás S.A.

Saneamento de Goiás S.A. Demonstrações contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2015 Índice Página Relatório dos auditores independentes 3 Demonstrações contábeis

Saneamento de Goiás S.A. Demonstrações contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2015 Índice Página Relatório dos auditores independentes 3 Demonstrações contábeis

Curso de Auditoria para ICMS RJ - Teoria e Questões Comentadas

Curso de Auditoria para ICMS RJ - Teoria e Questões Comentadas Auditor Fiscal da Receita Estadual do Rio de Janeiro (AFRE-RJ) *De acordo com o edital divulgado em 30 de setembro de 2013 Professor: Lucas

Curso de Auditoria para ICMS RJ - Teoria e Questões Comentadas Auditor Fiscal da Receita Estadual do Rio de Janeiro (AFRE-RJ) *De acordo com o edital divulgado em 30 de setembro de 2013 Professor: Lucas

Relatório dos Auditores independentes sobre as Demonstrações Financeiras Consolidadas do Conglomerado Prudencial

2 3 4 Ernst & Young Auditores Independentes S.S Praia de Botafogo, 370 8º andar Botafogo CEP 22250-040 Rio de Janeiro, RJ, Brasil Tel: +55 21 3263 7000 Fax: +55 21 3263 7004 ey.com.br Relatório dos Auditores

2 3 4 Ernst & Young Auditores Independentes S.S Praia de Botafogo, 370 8º andar Botafogo CEP 22250-040 Rio de Janeiro, RJ, Brasil Tel: +55 21 3263 7000 Fax: +55 21 3263 7004 ey.com.br Relatório dos Auditores

CB.POL a. 1 / 7

CB.POL-.01 4 a. 1 / 7 1. CONTEÚDO DESTE DOCUMENTO Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles Internos integrado ao Gerenciamento de

CB.POL-.01 4 a. 1 / 7 1. CONTEÚDO DESTE DOCUMENTO Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles Internos integrado ao Gerenciamento de

ESTRUTURA CONCEITUAL BÁSICA PARA TRABALHOS DE ASSEGURAÇÃO

INTRODUÇÃO Resolução CFC 1202/09 NBC TA 01 Vigência: 31 de dezembro de 2010 ESTRUTURA CONCEITUAL BÁSICA PARA TRABALHOS DE ASSEGURAÇÃO Define e estabelece: Elementos Objetivos Aplicação: NBC TA NBC TR NBC

INTRODUÇÃO Resolução CFC 1202/09 NBC TA 01 Vigência: 31 de dezembro de 2010 ESTRUTURA CONCEITUAL BÁSICA PARA TRABALHOS DE ASSEGURAÇÃO Define e estabelece: Elementos Objetivos Aplicação: NBC TA NBC TR NBC

Não é possível exibir esta imagem no momento. Consolidação das Informações Contábeis para Sociedades de Grande Porte

Consolidação das Informações Contábeis para Sociedades de Grande Porte 0 10 de Setembro de 2012 Obrigatoriedade de apresentação de demonstrações financeiras consolidadas CPC 36 (R2) Demonstrações Consolidadas

Consolidação das Informações Contábeis para Sociedades de Grande Porte 0 10 de Setembro de 2012 Obrigatoriedade de apresentação de demonstrações financeiras consolidadas CPC 36 (R2) Demonstrações Consolidadas

05/05/2017. AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa SUMÁRIO AUDITORIA INTERNA X AUDITORIA EXTERNA

SUMÁRIO AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa Grupo 6 Nº USP Brenda Rangel 8925701 Diego Carrascosa 8925823 Gelson Marinho Bascuñan 4885120 Lucas Pereira 8925890

SUMÁRIO AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa Grupo 6 Nº USP Brenda Rangel 8925701 Diego Carrascosa 8925823 Gelson Marinho Bascuñan 4885120 Lucas Pereira 8925890

RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,") RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) Dispõe sobre as Normas Brasileiras de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO

RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) Dispõe sobre as Normas Brasileiras de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO

WORKSHOP SOBRE CONTROLOS INTERNOS Abril/2016

WORKSHOP SOBRE CONTROLOS INTERNOS Abril/2016 Organizações de todos os tipos e tamanhos enfrentam influências e fatores internos e externos que tornam incerto se e quando elas atingirão seus objetivos.

WORKSHOP SOBRE CONTROLOS INTERNOS Abril/2016 Organizações de todos os tipos e tamanhos enfrentam influências e fatores internos e externos que tornam incerto se e quando elas atingirão seus objetivos.

Ref: Asseguração Razoável no. 01/2015 Asseguração razoável das operações da conta no Ambiente de Contratação Regulada Conta-ACR Janeiro de 2015

KPMG Auditores Independentes Rua Arquiteto Olavo Redig de Campos, 105, 6º andar - Torre A 04711-904 - São Paulo/SP - Brasil Caixa Postal 79518 04707-970 - São Paulo/SP - Brasil Telefone 55 (11) 3940-1500

KPMG Auditores Independentes Rua Arquiteto Olavo Redig de Campos, 105, 6º andar - Torre A 04711-904 - São Paulo/SP - Brasil Caixa Postal 79518 04707-970 - São Paulo/SP - Brasil Telefone 55 (11) 3940-1500

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 510 ÍNDICE

Directriz de Revisão/Auditoria 510 PROVA DE REVISÃO/AUDITORIA Abril de 1998 ÍNDICE Parágrafos Introdução 1-3 Prova de Revisão/Auditoria 4-18 Considerações Gerais 4-6 Tipos de Prova 7-14 Apreciação da Prova

Directriz de Revisão/Auditoria 510 PROVA DE REVISÃO/AUDITORIA Abril de 1998 ÍNDICE Parágrafos Introdução 1-3 Prova de Revisão/Auditoria 4-18 Considerações Gerais 4-6 Tipos de Prova 7-14 Apreciação da Prova

expert PDF Trial Fórum Regional de Normas Contábeis Auditoria: Testes de Controles Internos e Substantivos Setembro 2013 Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CNPJ: / DEMONSTRAÇÃO DO RESULTADO DO EXERCICIO COMPARADO DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMONIO LIQUIDO

Rio de Janeiro, 18 de fevereiro de 2016. DT-P 16-007. CONTÉM: PARECER DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL COMPARADO DEMONSTRAÇÃO DO RESULTADO DO EXERCICIO COMPARADO DEMONSTRAÇÃO DAS MUTAÇÕES

Rio de Janeiro, 18 de fevereiro de 2016. DT-P 16-007. CONTÉM: PARECER DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL COMPARADO DEMONSTRAÇÃO DO RESULTADO DO EXERCICIO COMPARADO DEMONSTRAÇÃO DAS MUTAÇÕES

Norma 2110 Governança

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

CONSELHO FEDERAL DE CONTABILIDADE NORMAS BRASILEIRAS DE CONTABILIDADE

CONSELHO FEDERAL DE CONTABILIDADE NORMAS BRASILEIRAS DE CONTABILIDADE TRABALHO DE ASSEGURAÇÃO (ASSURANCE) QUE NÃO SEJAM DE AUDITORIA OU DE REVISÃO DE INFORMAÇÕES FINANCEIRAS HISTÓRICAS Índice Itens Parte

CONSELHO FEDERAL DE CONTABILIDADE NORMAS BRASILEIRAS DE CONTABILIDADE TRABALHO DE ASSEGURAÇÃO (ASSURANCE) QUE NÃO SEJAM DE AUDITORIA OU DE REVISÃO DE INFORMAÇÕES FINANCEIRAS HISTÓRICAS Índice Itens Parte

6. Execução dos Procedimentos Substantivos

6. Execução dos Procedimentos Substantivos 6.1. Realizar Procedimentos Analíticos 6.1.1 Para todos os postulados de auditoria efetuamos os procedimentos substantivos primários independentemente da nossa

6. Execução dos Procedimentos Substantivos 6.1. Realizar Procedimentos Analíticos 6.1.1 Para todos os postulados de auditoria efetuamos os procedimentos substantivos primários independentemente da nossa

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016 Dá nova redação à NBC TA 706 que dispõe sobre parágrafos de ênfase e parágrafos de outros assuntos no relatório do auditor independente.

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016 Dá nova redação à NBC TA 706 que dispõe sobre parágrafos de ênfase e parágrafos de outros assuntos no relatório do auditor independente.

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015 KPDS 144575 Conteudo Relatório de asseguração sobre a compilação de informações financeiras pro forma para atendimento à instrução

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015 KPDS 144575 Conteudo Relatório de asseguração sobre a compilação de informações financeiras pro forma para atendimento à instrução

SUPERVISÃO DO MERCADO SEGURADOR

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS - SUSEP SUPERVISÃO DO MERCADO SEGURADOR V Seminário de Controles Internos & Compliance, Auditoria e Gestão de Riscos Setembro de 2011 MISSÃO SUSEP Supervisionar e estimular

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS - SUSEP SUPERVISÃO DO MERCADO SEGURADOR V Seminário de Controles Internos & Compliance, Auditoria e Gestão de Riscos Setembro de 2011 MISSÃO SUSEP Supervisionar e estimular

Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016

Política de Controles Internos Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016 OBJETIVO Garantir a aplicação dos princípios e boas práticas da Governança Corporativa, e que

Política de Controles Internos Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016 OBJETIVO Garantir a aplicação dos princípios e boas práticas da Governança Corporativa, e que

AUDITORIA DAS DEMONSTRAÇÕES CONTÁBEIS DE A

AUDITORIA DAS DEMONSTRAÇÕES CONTÁBEIS DE 01.01.16 A 31.12.16 COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DO FLEURY PARECER E RELATÓRIO CIRCUNSTANCIADO Auditor Independente Responsável Marcelino

AUDITORIA DAS DEMONSTRAÇÕES CONTÁBEIS DE 01.01.16 A 31.12.16 COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DO FLEURY PARECER E RELATÓRIO CIRCUNSTANCIADO Auditor Independente Responsável Marcelino

Prova de Auditoria ISS-Lages comentada gabarito preliminar.

Prova de Auditoria ISS-Lages comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Lages, aplicada em 09/10, pela banca FEPESE. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Lages comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Lages, aplicada em 09/10, pela banca FEPESE. Espero que tenham feito uma boa prova.

Apesar da sua importância, a Auditoria Independente é uma atividade pouco compreendida pela sociedade

O papel do auditor Apesar da sua importância, a Auditoria Independente é uma atividade pouco compreendida pela sociedade A auditoria independente tem a finalidade de aumentar o grau de confiança nas demonstrações

O papel do auditor Apesar da sua importância, a Auditoria Independente é uma atividade pouco compreendida pela sociedade A auditoria independente tem a finalidade de aumentar o grau de confiança nas demonstrações

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP Findo em 31 de dezembro de 2012 Acompanhado do Relatório de Asseguração Limitada dos Auditores

Demonstrativo do Fluxo de Caixa Financeiro do Exercício Associação Rede Nacional de Ensino e Pesquisa- RNP Findo em 31 de dezembro de 2012 Acompanhado do Relatório de Asseguração Limitada dos Auditores

Novo relatório do auditor independente

Novo relatório do auditor independente Agenda Visão Geral Principais Alterações Entidades Que Devem Divulgar as PAAs Principal Assunto de Auditoria (PAA) Quem é Afetado com as Alterações? Ações Necessárias

Novo relatório do auditor independente Agenda Visão Geral Principais Alterações Entidades Que Devem Divulgar as PAAs Principal Assunto de Auditoria (PAA) Quem é Afetado com as Alterações? Ações Necessárias

Resolução CFC nº 953, de 24/01/03. NBC T 11 NORMAS DE AUDITORIA INDEPENDENTE DAS DEMONSTRAÇÕES CONTÁBEIS 11.1 CONCEITUAÇÃO E DISPOSIÇÕES GERAIS

Resolução CFC nº 953, de 24/01/03. NBC T 11 NORMAS DE AUDITORIA INDEPENDENTE DAS DEMONSTRAÇÕES CONTÁBEIS 11.1 CONCEITUAÇÃO E DISPOSIÇÕES GERAIS 11.1.1 CONCEITUAÇÃO E OBJETIVOS DA AUDITORIA INDEPENDENTE

Resolução CFC nº 953, de 24/01/03. NBC T 11 NORMAS DE AUDITORIA INDEPENDENTE DAS DEMONSTRAÇÕES CONTÁBEIS 11.1 CONCEITUAÇÃO E DISPOSIÇÕES GERAIS 11.1.1 CONCEITUAÇÃO E OBJETIVOS DA AUDITORIA INDEPENDENTE

CARTA DE REPRESENTAÇÃO DA ADMINISTRAÇÃO

CARTA DE REPRESENTAÇÃO DA ADMINISTRAÇÃO Belém/PA, 22 de agosto de 2016. À PricewaterhouseCoopers Auditores Independentes Alameda Dr.Carlos de Carvalho Nº 417-10 andar Curitiba - PR Prezados Senhores: Esta

CARTA DE REPRESENTAÇÃO DA ADMINISTRAÇÃO Belém/PA, 22 de agosto de 2016. À PricewaterhouseCoopers Auditores Independentes Alameda Dr.Carlos de Carvalho Nº 417-10 andar Curitiba - PR Prezados Senhores: Esta

CONFEDERAÇÃO BRASILEIRA DE LEVANTAMENTO DE PESOS

CONFEDERAÇÃO BRASILEIRA DE LEVANTAMENTO DE PESOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 12 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da

CONFEDERAÇÃO BRASILEIRA DE LEVANTAMENTO DE PESOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 12 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da

Auditoria Administrativae Consultoria OBJETIVOS DA AULA PERÍCIA - CONCEITO 4/13/16

Auditoria Administrativae Consultoria Prof. Carlos William de Carvalho http://cwcadm.wordpress.com OBJETIVOS DA AULA Estabelecermos a diferença entre auditoria contábil e perícia contábil; Conceitos de

Auditoria Administrativae Consultoria Prof. Carlos William de Carvalho http://cwcadm.wordpress.com OBJETIVOS DA AULA Estabelecermos a diferença entre auditoria contábil e perícia contábil; Conceitos de

Como Melhorar a Qualidade das Informações Contábeis das Empresas: Julgamento Profissional do Preparador das Demonstrações Contábeis

Clemir Uhlein Contador 16 de setembro de 2013 Objetivo das Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações

Clemir Uhlein Contador 16 de setembro de 2013 Objetivo das Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações

PRINCIPAIS MUDANÇAS NAS NORMAS DE AUDITORIA. Claudio Longo Ernst & Young. Campo Grande, 17 de Agosto de 2010

XII ENCONTRO ESTADUAL DE CONTABILIDADE DO ESTADO DE MATO GROSSO DO SUL PRINCIPAIS MUDANÇAS NAS NORMAS DE AUDITORIA Claudio Longo Ernst & Young Campo Grande, 17 de Agosto de 2010 Objetivos da Apresentação

XII ENCONTRO ESTADUAL DE CONTABILIDADE DO ESTADO DE MATO GROSSO DO SUL PRINCIPAIS MUDANÇAS NAS NORMAS DE AUDITORIA Claudio Longo Ernst & Young Campo Grande, 17 de Agosto de 2010 Objetivos da Apresentação

Erro & Fraude ERRO & FRAUDE. Autor: Sérgio Pastori.

ERRO & FRAUDE Autor: Sérgio Pastori. Este artigo foi elaborado sob a luz da Resolução CFC nº 836 - IT 03, de 22-02- 99, a qual explicita o item 11.1.4 (FRAUDE E ERRO) da NBC T-11.Tema, o qual mais do que

ERRO & FRAUDE Autor: Sérgio Pastori. Este artigo foi elaborado sob a luz da Resolução CFC nº 836 - IT 03, de 22-02- 99, a qual explicita o item 11.1.4 (FRAUDE E ERRO) da NBC T-11.Tema, o qual mais do que

Assembléia Geral Ordinária AGO

Assembléia Geral Ordinária AGO - 2015 Instalação da Assembléia Quorum no livro de presença. Composição da mesa diretiva. Edital de convocação O Presidente da Cooperativa de Crédito de Livre Admissão do

Assembléia Geral Ordinária AGO - 2015 Instalação da Assembléia Quorum no livro de presença. Composição da mesa diretiva. Edital de convocação O Presidente da Cooperativa de Crédito de Livre Admissão do

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque (egbert.buarque@yahoo.com.br) 1. Introdução As demonstrações contábeis são elaboradas e apresentadas para

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque (egbert.buarque@yahoo.com.br) 1. Introdução As demonstrações contábeis são elaboradas e apresentadas para

RESOLUÇÃO N Parágrafo 2º São de responsabilidade da diretoria da instituição:

RESOLUÇÃO N 2554 Dispõe sobre a implantação e implemenação de sistema de controles internos. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o CONSELHO MONETÁRIO

RESOLUÇÃO N 2554 Dispõe sobre a implantação e implemenação de sistema de controles internos. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o CONSELHO MONETÁRIO

21/01/2017. Auditoria Externa. AVALIAÇÃO: Solução de Estudos de Casos nas aulas.

Auditoria Externa Origem e Evolução Uff PGCA 2017 Auditoria Externa Conforme as Normas Brasileiras de Auditoria e o processo de convergência ao padrão internacional Prof. Me. Ricardo Davi Moraes e Silva

Auditoria Externa Origem e Evolução Uff PGCA 2017 Auditoria Externa Conforme as Normas Brasileiras de Auditoria e o processo de convergência ao padrão internacional Prof. Me. Ricardo Davi Moraes e Silva

Demonstrações Contábeis 2014

Demonstrações Contábeis 2014 Fundação Celg de Seguros e previdência (ELETRA) Demonstrações Contábeis em 31 de Dezembro de 2014 Conteúdo Relatório dos Auditores Independentes 3 Balanço Patrimonial Consolidado

Demonstrações Contábeis 2014 Fundação Celg de Seguros e previdência (ELETRA) Demonstrações Contábeis em 31 de Dezembro de 2014 Conteúdo Relatório dos Auditores Independentes 3 Balanço Patrimonial Consolidado

Modeloo de Estatuto do Comitê de Auditoria

Modeloo de Estatuto do Comitê de Auditoria PROPÓSITO Auxiliar o conselho de administração a cumprir com suas responsabilidades de supervisão do processo de reporte financeiro, do sistema de controle interno,

Modeloo de Estatuto do Comitê de Auditoria PROPÓSITO Auxiliar o conselho de administração a cumprir com suas responsabilidades de supervisão do processo de reporte financeiro, do sistema de controle interno,

Safra Plus DI - Fundo de Aplicação em Quotas de Fundos de Investimento Financeiro (Administrado pelo Banco Safra S.A.) Demonstrações financeiras em

Demonstrações financeiras em") Safra Plus DI - Fundo de Aplicação em Quotas de Fundos de Investimento Financeiro Demonstrações financeiras em 31 de março de 2004 e de 2003 e parecer dos auditores independentes Parecer dos auditores

Safra Plus DI - Fundo de Aplicação em Quotas de Fundos de Investimento Financeiro Demonstrações financeiras em 31 de março de 2004 e de 2003 e parecer dos auditores independentes Parecer dos auditores

ANEFAC Grupo Técnico de Processos e Riscos Adoção à Abordagem de Auto Avaliação de Controles (AAC) São Paulo, 09/08/2016

São Paulo, 09/08/2016") ANEFAC Grupo Técnico de Processos e Riscos Adoção à Abordagem de Auto Avaliação de Controles (AAC) São Paulo, 09/08/2016 Gemau Halla gemau.halla@toshiba.com.br gemau.halla@hotmail.com AGENDA DEFINIÇÃO

ANEFAC Grupo Técnico de Processos e Riscos Adoção à Abordagem de Auto Avaliação de Controles (AAC) São Paulo, 09/08/2016 Gemau Halla gemau.halla@toshiba.com.br gemau.halla@hotmail.com AGENDA DEFINIÇÃO

Safra Fundo de Investimento em Ações Vale do Rio Doce (Administrado pelo Banco Safra S.A.) Demonstrações Financeiras em 31 de março de 2004 e em 30

Demonstrações Financeiras em 31 de março de 2004 e em 30") Safra Fundo de Investimento em Ações Vale do Rio Doce Demonstrações Financeiras em 31 de março de 2004 e em 30 de setembro de 2003 e parecer dos auditores independentes Parecer dos auditores independentes

Safra Fundo de Investimento em Ações Vale do Rio Doce Demonstrações Financeiras em 31 de março de 2004 e em 30 de setembro de 2003 e parecer dos auditores independentes Parecer dos auditores independentes

RELATÓRIO DE ESTRUTURA DE GESTÃO DE RISCOS

RELATÓRIO DE ESTRUTURA DE GESTÃO DE RISCOS NOVEMBRO / 2016 1. ESTRUTURA DE GESTÃO DE RISCOS 1.1 INTRODUÇÃO O gerenciamento de riscos da Biorc Financeira é acompanhado constantemente pela Diretoria, sendo

RELATÓRIO DE ESTRUTURA DE GESTÃO DE RISCOS NOVEMBRO / 2016 1. ESTRUTURA DE GESTÃO DE RISCOS 1.1 INTRODUÇÃO O gerenciamento de riscos da Biorc Financeira é acompanhado constantemente pela Diretoria, sendo

PARECER CONSOLIDADO DA COOPERATIVA. Cooperativa de Credito de Livre Admissão de Associados Pioneira da Serra Gaúcha-Sicredi Pioneira RS

PARECER CONSOLIDADO DA COOPERATIVA CNPJ: 91.586.982/0001-09 Cooperativa de Credito de Livre Admissão de Associados Pioneira da Serra Gaúcha-Sicredi Pioneira RS Ano-base: 2016 Sumário Executivo A Cooperativa

PARECER CONSOLIDADO DA COOPERATIVA CNPJ: 91.586.982/0001-09 Cooperativa de Credito de Livre Admissão de Associados Pioneira da Serra Gaúcha-Sicredi Pioneira RS Ano-base: 2016 Sumário Executivo A Cooperativa

c) Avaliação da capacidade dos controles internos administrativos

Avaliação da capacidade dos controles internos administrativos") PARECER DA UNIDADE DE AUDITORIA INTERNA a) Introdução Em cumprimento à disposição contida no inciso III, do artigo 15, do Estatuto da Fundação Habitacional do Exército, aprovado pela Portaria nº 1.300,

PARECER DA UNIDADE DE AUDITORIA INTERNA a) Introdução Em cumprimento à disposição contida no inciso III, do artigo 15, do Estatuto da Fundação Habitacional do Exército, aprovado pela Portaria nº 1.300,

Procedimentos de Auditoria. Tipos de Exames: Documentais e Físicos. Procedimentos de Auditoria. Testes de Observância. Testes de Observância

Tipos de Exames: Documentais e Físicos Exames ou Procedimentos Exame Documental - Análise realizada em elementos formais de informação (por escrito). Exame Físico - Requer inspeção in loco, constatação

Tipos de Exames: Documentais e Físicos Exames ou Procedimentos Exame Documental - Análise realizada em elementos formais de informação (por escrito). Exame Físico - Requer inspeção in loco, constatação

UM TETO PARA MEU PAÍS - BRASIL

RELATÓRIO SOBRE O EXAME DAS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Diretores e administradores Um Teto Para Meu

RELATÓRIO SOBRE O EXAME DAS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Diretores e administradores Um Teto Para Meu

Prova de Qualificação Técnica Geral

16ª Edição - 2016 Prova de Qualificação Técnica Geral NOME: N.º DE INSCRIÇÃO: CADASTRO NACIONAL DE AUDITORES INDEPENDENTES (CNAI) DO CONSELHO FEDERAL DE CONTABILIDADE (CFC) Edital CFC/CAE 1/2016 SÓ ABRA

16ª Edição - 2016 Prova de Qualificação Técnica Geral NOME: N.º DE INSCRIÇÃO: CADASTRO NACIONAL DE AUDITORES INDEPENDENTES (CNAI) DO CONSELHO FEDERAL DE CONTABILIDADE (CFC) Edital CFC/CAE 1/2016 SÓ ABRA

Divulgação do LAJIDA/LAJIR CVM Instrução 527

Divulgação do LAJIDA/LAJIR CVM Instrução 527 Seminário ANEFAC/IBRACON Mudanças Contábeis para 2013 Bruce Mescher 25 de março de 2013 Agenda Contexto Instrução CVM nº 527 e Nota Explicativa Por dentro da

Divulgação do LAJIDA/LAJIR CVM Instrução 527 Seminário ANEFAC/IBRACON Mudanças Contábeis para 2013 Bruce Mescher 25 de março de 2013 Agenda Contexto Instrução CVM nº 527 e Nota Explicativa Por dentro da

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção. Contadora Michele Patricia Roncalio

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

Prova de Auditoria Governamental TCE-PR comentada.

Prova de Auditoria Governamental TCE-PR comentada. Olá pessoal! Seguem comentários das provas de Auditoria do TCE-PR (para cargo Engenharia Civil), aplicadas em 11/09, pelo CESPE. Espero que tenham feito

Prova de Auditoria Governamental TCE-PR comentada. Olá pessoal! Seguem comentários das provas de Auditoria do TCE-PR (para cargo Engenharia Civil), aplicadas em 11/09, pelo CESPE. Espero que tenham feito

Boletimj. a Contabilidade Gerencial. Manual de Procedimentos. Temática Contábil e Balanços. Veja nos Próximos Fascículos. Fascículo N o 09/2012

Boletimj Manual de Procedimentos Fascículo N o 09/2012 a Contabilidade Gerencial O Ebitda como ferramenta no cálculo de haveres na retirada de sócios Observações sobre a utilização do Ebitda para fins

Boletimj Manual de Procedimentos Fascículo N o 09/2012 a Contabilidade Gerencial O Ebitda como ferramenta no cálculo de haveres na retirada de sócios Observações sobre a utilização do Ebitda para fins

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação aos conceitos gerais sobre auditoria, julgue os itens No que concerne aos testes e procedimentos de auditoria e à revisão subsequentes. analítica, julgue os itens

CONHECIMENTOS ESPECÍFICOS Com relação aos conceitos gerais sobre auditoria, julgue os itens No que concerne aos testes e procedimentos de auditoria e à revisão subsequentes. analítica, julgue os itens

Uberlândia (MG), 18 de setembro de COTAÇÃO DE PREÇOS Nº 1888/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA FAEPU MATRIZ UBERLÂNDIA 1.

, 18 de setembro de COTAÇÃO DE PREÇOS Nº 1888/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA FAEPU MATRIZ UBERLÂNDIA 1.") 1. DO OBJETO: Uberlândia (MG), 18 de setembro de 2015. COTAÇÃO DE PREÇOS Nº 1888/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA FAEPU MATRIZ UBERLÂNDIA 1.1. A FUNDAÇÃO DE ASSISTÊNCIA, ESTUDO E PESQUISA DE UBERLÂNDIA(FAEPU),

1. DO OBJETO: Uberlândia (MG), 18 de setembro de 2015. COTAÇÃO DE PREÇOS Nº 1888/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA FAEPU MATRIZ UBERLÂNDIA 1.1. A FUNDAÇÃO DE ASSISTÊNCIA, ESTUDO E PESQUISA DE UBERLÂNDIA(FAEPU),