PREPARATÓRIO CFC AULA CONTABILIDADE 02. Prof. Mauricio Pocopetz

|

|

|

- Ester Lemos Aleixo

- 5 Há anos

- Visualizações:

Transcrição

1

2 PREPARATÓRIO CFC AULA CONTABILIDADE 02 Prof. Mauricio Pocopetz

3 QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

4 Questão 13 - Contabilidade 13. Com relação à Demonstração dos Lucros ou Prejuízos Acumulados DLPA, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA. I. A Demonstração das Mutações do Patrimônio Líquido DMPL poderá ser incluída na Demonstração dos Lucros ou Prejuízos Acumulados DLPA, a qual é mais abrangente que a anterior. II. Quando a Entidade evidenciar o resultado e sua destinação nas Notas Explicativas, está desobrigada de publicar a Demonstração dos Lucros ou Prejuízos Acumulados DLPA. III. A Demonstração dos Lucros ou Prejuízos Acumulados DLPA discriminará, entre outros, o saldo do início do período, as reversões de reservas de lucro e o lucro líquido do exercício. A sequência CORRETA é: a) F, F, V. b) F, V, F. c) V, F, V. d) V, V, F.

5 Questão 13 Contabilidade Resolução Uma questão que trata dos procedimentos e dos conceitos da DLPA Demonstração dos Lucros ou Prejuízos Acumulados. Devemos analisar item a item: I. A Demonstração das Mutações do Patrimônio Líquido DMPL poderá ser incluída na Demonstração dos Lucros ou Prejuízos Acumulados DLPA, a qual é mais abrangente que a anterior. Alternativa FALSA. A demonstração mais abrangente é DMPL, e o CPC 26 determina justamente o oposto, ou seja, a DLPA pode ser incluída na DMPL e não o contrário.

6 Questão 13 Contabilidade Resolução II. Quando a Entidade evidenciar o resultado e sua destinação nas Notas Explicativas, está desobrigada de publicar a Demonstração dos Lucros ou Prejuízos Acumulados DLPA. Alternativa FALSA. A publicação da DLPA é obrigatória independentemente da evidenciação nas Notas Explicativas. Conforme segue: (Lei 6.404/76) Art Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício: I - balanço patrimonial; II - demonstração dos lucros ou prejuízos acumulados; III - demonstração do resultado do exercício; e IV demonstração dos fluxos de caixa; e (Redação dada pela Lei nº ,de 2007 V se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº ,de 2007)

7 Questão 13 Contabilidade Resolução III. A Demonstração dos Lucros ou Prejuízos Acumulados DLPA discriminará, entre outros, o saldo do início do período, as reversões de reservas de lucro e o lucro líquido do exercício. Segundo o Art. 186 da Lei 6.404/76, esta alternativa é VERDADEIRA, conforme segue:

8 Questão 13 Contabilidade Resolução Art A demonstração de lucros ou prejuízos acumulados discriminará: I - o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial; II - as reversões de reservas e o lucro líquido do exercício; III - as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período. 1º Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes. 2º A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.

9 Questão 13 Contabilidade Resolução Logo temos: Item I Falso Item II Falso Item III Verdadeiro ALTERNATIVA CORRETA A.

10 QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

11 Questão 02 - DMPL

12 Questão 02 Resolução Para resolver essa questão não há a necessidade de saber elaborar a DMPL, mas sim os aspectos conceituais e legais que envolvem a demonstração. Vamos analisar item a item e verificar se é verdadeiro ou falso.

13 Questão 02 Resolução A elaboração da Demonstração das Mutações do Patrimônio Líquido (DMPL) é facultativa; De acordo com o artigo 186, parágrafo 2º, da Lei das S/A, a Demonstração de Lucros ou Prejuízos Acumulados (DLPA) poderá ser incluída nesta demonstração. ITEM FALSO

14 Questão 02 Resolução De acordo com o artigo 186, parágrafo 2º, da Lei das S/A, a Demonstração de Lucros ou Prejuízos Acumulados (DLPA) poderá ser incluída nesta demonstração. ITEM VERDADEIRO

15 Questão 02 Resolução Art A demonstração de lucros ou prejuízos acumulados discriminará: I - o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial; II - as reversões de reservas e o lucro líquido do exercício; III - as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período. 1º Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subseqüentes. 2º A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia. ITEM VERDADEIRO

16 Questão 02 Resolução Como visto no slide anterior o artigo 186 da Lei define os itens que devem ser evidenciados na DMPL e não se trata apenas do acionista não controladores. ITEM FALSO Alternativa correta B

17 QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

18 Questão 13 - DMPL

19 Questão 13 - Resolução Para resolver esta questão é necessário entender os três tipos de operações que ocorrem no Patrimônio Líquido de uma empresa. Operações de fora para dentro São aquelas que podem, aumentar ou diminuir, o saldo do Patrimônio Líquido mas que têm sua partida fora do PL e sua contrapartida dentro do PL. Exemplos: Aumento de capital social; Resultado do Período; Ajustes; Aquisição de ações em tesouraria. Outros.

20 Questão 13 - Resolução Para resolver esta questão é necessário entender os três tipos de operações que ocorrem no Patrimônio Líquido de uma empresa. Operações de dentro para fora São aquelas que podem, aumentar ou diminuir, o saldo do Patrimônio Líquido mas que tem sua partida de dentro do PL e sua contrapartida fora do PL. Exemplos: Distribuição de lucros e dividendos; Pagamento de juros sobre capital próprio; Diminuição de capital social;

21 Questão 13 - Resolução Para resolver esta questão é necessário entender os três tipos de operações que ocorrem no Patrimônio Líquido de uma empresa. Operações Internas São aquelas que não aumentam nem diminuem o saldo do Patrimônio Líquido já que tem sua partida e contrapartida dentro do PL. Exemplos: Constituição de reservas; Aumento de capital com lucros acumulados ou reservas; Reversão de reservas; Outros.

22 Questão 13 - Resolução Conta Saldo Natureza Capital Subscrito Credora Capital a integralizar Devedora Reserva Legal Credora Reserva de Lucros para Expansão Credora Total do PL Credora

23 Questão 13 - Resolução Descrição Valor Classificação Saldo PL Integralização capital em Dinheiro Lucro Líquido do Período Destinação de Lucros para dividendos a pagar Fora para Dentro Fora para Dentro Dentro para Fora Aumenta/ Diminui Destinação de lucros para reservas Legal Interna Sem efeito Destinação de lucros para reservas de Lucros para expansão TOTAL Interna Sem efeito Alternativa correta A

24 QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

25 Questão 03 - DRA

26 Questão 03 - Resolução De acordo com a NBC TG 26 (R1), o Resultado Abrangente é a mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não derivados de transações com os sócios na sua qualidade de proprietários. Ou seja, todas as mutações patrimoniais, que não as transações de capital com os sócios, integram a Demonstração do Resultado Abrangente (DRA); ou seja, a mutação do patrimônio líquido é formada por apenas dois conjuntos de valores: transações de capital com os sócios (na sua qualidade de proprietários) e resultado abrangente total. E o resultado abrangente total é formado, por sua vez, de três componentes: o resultado líquido do período, os outros resultados abrangentes e o efeito de reclassificações dos outros resultados abrangentes para o resultado do período.

27 Questão 03 - Resolução No Apêndice A Exemplo da norma, temos a apresentação de uma DRA com exemplos de informações que estão contidas nela, como por exemplo: Ajustes Instrumentos Financeiros Tributos s/ Ajustes Instrumentos Financeiros Equiv. Patrim. s/ Ganhos Abrang. de Coligadas Ajustes de Conversão do Período Tributos s/ Ajustes de Conversão do Período Realização da Reserva Reavaliação Dessa forma, o Aumento de Capital em Dinheiro, presente na DMPL, não é apresentado na DRA. Resposta: Alternativa B

28 QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

29 Questão 11 - DMPL Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido de uma empresa, referentes ao exercício de Aumento de Capital Social com Reservas R$45.500,00 Aumento de Capital Social por Integralização R$59.500,00 Reversão de Reservas de Contingências R$10.500,00 Reversão de Reservas de Lucros a Realizar R$3.780,00 Aquisição de ações da própria empresa R$980,00 Lucro Líquido do Exercício R$49.000,00

30 Questão 11 - DMPL Proposta da administração de destinação do lucro: Transferências para reservas: Reserva Legal R$2.450,00 Reserva Estatutária R$18.025,00 Reserva de Lucros a Realizar R$525,00 Distribuição de Dividendos Obrigatórios R$42.280,00 A variação total do Patrimônio Líquido é de: a) R$53.760,00 negativa. b) R$53.760,00 positiva. c) R$65.240,00 negativa. d) R$65.240,00 positiva.

31 Questão 11 - Resolução Para facilitar a resolução e para que encontremos a variação do PL, vamos elaborar uma DMPL: Dessa forma, a variação do PL no período analisado foi de R$ ,00. Resposta: Alternativa D.

32 QUESTÕES DE CONTABILIDADE PROVA Prof. Mauricio Pocopetz

R$2.320,00. b) R$2.720,00.")

33 Questão 03 - DRA Uma sociedade empresária apresentou em as seguintes informações: Com base nessas informações, assinale a opção que apresenta o Resultado Abrangente Total do Período. a) R$2.320,00. b) R$2.720,00. c) R$3.520,00. d) R$4.320,00.

34 Questão 03 - Resolução De acordo com a NBC TG 26 Apresentação das Demonstrações Contábeis (equivalente ao Pronunciamento Técnico CPC 26 (R1) ou IAS 1): A demonstração do resultado abrangente deve, no mínimo, incluir as seguintes rubricas: resultado líquido do período; cada item dos outros resultados abrangentes classificados conforme sua natureza (exceto montantes relativos ao item (c); parcela dos outros resultados abrangentes de empresas investidas reconhecida por meio do método de equivalência patrimonial; e resultado abrangente do período. Dessa forma, para sabermos o resultado abrangente total, basta elaborarmos a DRA, partindo do lucro do período. Entretanto, o lucro/prejuízo líquido não é fornecido e, portanto, deveremos elaborar a DRE como segue:

35 Questão 03 - Resolução Agora que encontramos o lucro líquido, podemos elaborar a DRA com os ajustes presentes no PL que não impactaram o resultado:

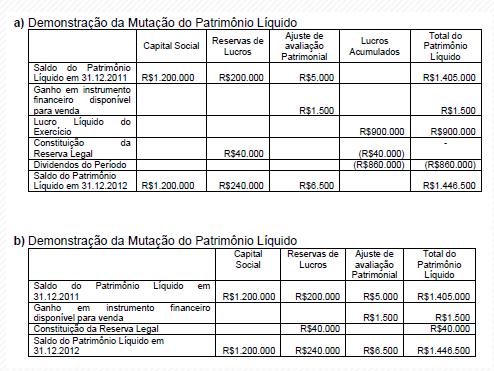

36 Resposta: Alternativa B Questão 03 - Resolução

37 Questão 11 - DMPL Uma sociedade apresentou os seguintes dados extraídos do Balanço Patrimonial, apresentado no conjunto de suas demonstrações contábeis do ano de 2012, e da movimentação contábil do Patrimônio Líquido no período expressos em milhares de reais:

38 Questão 11 - Contabilidade Com base nos dados apresentados, considerando que a única Reserva de Lucro constituída é a Reserva Legal, a Demonstração das Mutações do Patrimônio Líquido, em milhares de reais, para o ano de 2012, será:

39 Questão 11 - Contabilidade

40 Questão 11 - Contabilidade

41 Questão 11 - Resolução A questão exige um conhecimento básico sobre a Demonstração da Mutação do Patrimônio Líquido, especificamente sobre sua evidenciação. Vamos discutir sobre o que é apresentado em cada uma das alternativas: Alternativa A A DMPL deve demonstrar separadamente todas as mutações decorrentes do resultado líquido e de cada item dos outros resultados abrangentes de transações com os proprietários na condição de proprietário, o que é apresentado nessa alternativa. Outro ponto de destaque é quanto ao ganho ou perda de ativo financeiro disponível para a venda, que deve ser reconhecido em conta especifica do Patrimônio Líquido denominada Ajuste de Avaliação Patrimonial até o ativo ser baixado. Alternativa CORRETA.

42 Questão 11 - Resolução Alternativa B Nessa alternativa não temos a evidenciação do resultado do período (R$ ,00 dado no enunciado) e nem a contrapartida da Reserva de Lucros (Reserva Legal de R$ ,00) que deverá ser na conta de Lucro Acumulados, o que não percebemos aqui. Alternativa INCORRETA.

43 Questão 11 - Resolução Alternativa C O Ganho em Instrumento Financeiro disponível para venda está contabilizado na conta de Lucros Acumulados, o que torna a alternativa incorreta, visto que esse ajuste deverá ser contabilizado na conta de Ajuste de Avaliação Patrimonial. Alternativa INCORRETA. Alternativa D A Constituição da Reserva Legal deverá ser demonstrada na coluna de Reservas de Lucros (o próprio enunciado nos diz isso) e deverá ter como contrapartida a conta e Lucros Acumulados e não Ajuste de Avaliação Patrimonial. Alternativa INCORRETA. Resposta: Alternativa A.

44 Questão 18 - DMPL Uma sociedade empresária em seu exercício findo em 2012, apresentava os seguintes dados extraídos da Demonstração das Mutações do Patrimônio Líquido DMPL.

45 Questão 18 - DMPL De acordo com os dados acima, a variação total do Patrimônio Líquido, apresentada na DMPL, foi de: a) R$22.368,00. b) R$22.704,00. c) R$37.968,00. d) R$38.304,00.

46 Questão 18 - Resolução Para resolver a questão com tranquilidade, precisaremos elaborar uma DMPL para saber de que forma o lucro líquido foi distribuído, para facilitar a identificação do total de variação do PL. Com isso, evitaremos eventuais equívocos na soma dos itens do Patrimônio Líquido. Dessa forma, teremos:

47 Questão 18 - Resolução Resposta: Alternativa A.

DMPL Demonstração da Mutação do Patrimônio Líquido

CONTABILIDADE II DATA PARA ENTREGA: 06/11/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: DMPL Demonstração da Mutação do Patrimônio Líquido Exemplo: A Empresa Agrícola do Brasil

CONTABILIDADE II DATA PARA ENTREGA: 06/11/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: DMPL Demonstração da Mutação do Patrimônio Líquido Exemplo: A Empresa Agrícola do Brasil

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração das Mutações do Patrimônio Líquido. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração das Mutações do Patrimônio Líquido Prof. Cláudio Alves - DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO A Demonstração das Mutações do Patrimônio

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração das Mutações do Patrimônio Líquido Prof. Cláudio Alves - DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO A Demonstração das Mutações do Patrimônio

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Ö : Parte residual do patrimônio Riqueza líquida da empresa PL = Ativo Passivo Evidencia os recursos dos proprietários aplicados no empreendimento

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Ö : Parte residual do patrimônio Riqueza líquida da empresa PL = Ativo Passivo Evidencia os recursos dos proprietários aplicados no empreendimento

1. Destinação do resultado

1 Módulo 6 Egbert 2 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

1 Módulo 6 Egbert 2 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

Demonstração do Resultado Abrangente do Exercício - DRA. Contabilidade - Prof: Fernando Aprato

Demonstração do Resultado Abrangente do Exercício - DRA Contabilidade - Prof: Fernando Aprato 1. Introdução Embora não conste na Lei das S/A, a Demonstração do Resultado Abrangente (DRA) está prevista

Demonstração do Resultado Abrangente do Exercício - DRA Contabilidade - Prof: Fernando Aprato 1. Introdução Embora não conste na Lei das S/A, a Demonstração do Resultado Abrangente (DRA) está prevista

DESTINAÇÃO DOS LUCROS

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória DESTINAÇÃO DOS LUCROS Prof. Fernando Dal-Ri Murcia 1 Patrimônio Líquido Ativos Passivos = Patrimônio Líquido Patrimônio

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória DESTINAÇÃO DOS LUCROS Prof. Fernando Dal-Ri Murcia 1 Patrimônio Líquido Ativos Passivos = Patrimônio Líquido Patrimônio

DESTINAÇÃO DOS LUCROS: PL E DMPL

DESTINAÇÃO DOS LUCROS: PL E DMPL (cap 4) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 SITUAÇÃO ECONÔMICA Lucro - todo lucro obtido pela empresa pertence

DESTINAÇÃO DOS LUCROS: PL E DMPL (cap 4) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 SITUAÇÃO ECONÔMICA Lucro - todo lucro obtido pela empresa pertence

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

1. Destinação do resultado

Módulo 6 Egbert 1 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

Módulo 6 Egbert 1 Conteúdo: 16 Demonstração de lucros ou prejuízos acumulados: forma de apresentação de acordo com a Lei nº 6.404/1976. 17 Demonstração de Mutações do Patrimônio Líquido: forma de apresentação

Page 1 of 5 Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) 16 de Junho de 2010 Em face da publicação da Resolução CFC nº 1.283/2010, DOU 1 de 02.06.2010, este procedimento foi atualizado. Tópico

Page 1 of 5 Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) 16 de Junho de 2010 Em face da publicação da Resolução CFC nº 1.283/2010, DOU 1 de 02.06.2010, este procedimento foi atualizado. Tópico

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Resultado Abrangente. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Plante a sementinha da esperança Dê combustível para a coragem Coloque uma meta nos seus sonhos Respire

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Plante a sementinha da esperança Dê combustível para a coragem Coloque uma meta nos seus sonhos Respire

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Patrimônio Líquido. Valor Patrimonial da Ação x Preço da Ação. Ativo Passivo Capital dos Sócios Capital Próprio BALANÇO PATRIMONIAL PASSIVO

Patrimônio Líquido Patrimônio Líquido Ativo Passivo Capital dos Sócios Capital Próprio BALANÇO PATRIMONIAL PASSIVO ATIVO PATRIMÔNIO LÍQUIDO Valor Patrimonial da Ação x Preço da Ação Constituição do PL

Patrimônio Líquido Patrimônio Líquido Ativo Passivo Capital dos Sócios Capital Próprio BALANÇO PATRIMONIAL PASSIVO ATIVO PATRIMÔNIO LÍQUIDO Valor Patrimonial da Ação x Preço da Ação Constituição do PL

Configurações da DMPL. Tutorial do Usuário Configurações da DMPL

Tutorial do Usuário Configurações da DMPL 1 Conteúdo Apresentação... 3 Configurações... 4 Tela de configuração... 4 Aba Reserva de Capital (1)... 6 Aba Reserva de Lucros (2)... 7 Aba Ajustes (3)... 8 Aba

Tutorial do Usuário Configurações da DMPL 1 Conteúdo Apresentação... 3 Configurações... 4 Tela de configuração... 4 Aba Reserva de Capital (1)... 6 Aba Reserva de Lucros (2)... 7 Aba Ajustes (3)... 8 Aba

Curso Ninjas do CFC 100% ONLINE e GRATUITO

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 5 Demonstrações Contábeis Parte 2 Prof. Osvaldo Marques 1 CFC DVA NBC TG 09 - Demonstração do Valor Adicionado Valor adicionado representa

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 5 Demonstrações Contábeis Parte 2 Prof. Osvaldo Marques 1 CFC DVA NBC TG 09 - Demonstração do Valor Adicionado Valor adicionado representa

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

NBC T.3 Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis Aprovada pela Resolução CFC 686/1990 NBC T.3.1 Das Disposições Gerais. 3.1.1 As demonstrações contábeis (*) são as extraídas

DMPL. Professora Yasmin F. S. Fernandes DMPL DEMONSTRAÇÕES DAS MUTAÇÕES DO P.L. CONCEITO

DMPL Professora Yasmin F. S. Fernandes CONCEITO A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que visa a evidenciar as variações ocorridas em todas as contas que compõem

DMPL Professora Yasmin F. S. Fernandes CONCEITO A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que visa a evidenciar as variações ocorridas em todas as contas que compõem

CURSO DE CONTABILIDADE AVANÇADA. Prof. Sérgio Adriano

CURSO DE CONTABILIDADE AVANÇADA Prof. Sérgio Adriano 1. (CFC/Exame de Suficiência/2011.1) Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00, neste valor incluído ICMS de R$1.000,00.

CURSO DE CONTABILIDADE AVANÇADA Prof. Sérgio Adriano 1. (CFC/Exame de Suficiência/2011.1) Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00, neste valor incluído ICMS de R$1.000,00.

CONTABILIDADE GERAL. Noções Gerais. Plano de Contas Parte 3. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Plano de Contas Parte 3 Prof. Cláudio Alves 2.3. Patrimônio Líquido Neste grupo você encontra as contas que representam o Patrimônio Líquido: Capital Social Reservas de

CONTABILIDADE GERAL Noções Gerais Plano de Contas Parte 3 Prof. Cláudio Alves 2.3. Patrimônio Líquido Neste grupo você encontra as contas que representam o Patrimônio Líquido: Capital Social Reservas de

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

CONTABILIDADE GERAL. Demonstrações Contábeis. Balanço Patrimonial Parte 5. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 5 Prof. Cláudio Alves Passivo No passivo você encontra as contas que representam as Obrigações e Patrimônio Líquido, devidamente classificados

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 5 Prof. Cláudio Alves Passivo No passivo você encontra as contas que representam as Obrigações e Patrimônio Líquido, devidamente classificados

Estrutura das Demonstrações Contábeis

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 1 DE PRONUNCIAMENTOS TÉCNICOS E ORIENTAÇÃO TÉCNICA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 1 DE PRONUNCIAMENTOS TÉCNICOS E ORIENTAÇÃO TÉCNICA 1. Pronunciamento Técnico CPC 02 - Efeitos das Mudanças de Taxas de Câmbio e Conversão das Demonstrações

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 1 DE PRONUNCIAMENTOS TÉCNICOS E ORIENTAÇÃO TÉCNICA 1. Pronunciamento Técnico CPC 02 - Efeitos das Mudanças de Taxas de Câmbio e Conversão das Demonstrações

SEÇÃO II Demonstrações Financeiras Disposições Gerais

SEÇÃO II Demonstrações Financeiras Disposições Gerais Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras,

SEÇÃO II Demonstrações Financeiras Disposições Gerais Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras,

1 LISTA DE QUESTÕES. 1) Uma empresa apresentava, em 01/01/2013, o seguinte balanço patrimonial:

Uma empresa apresentava, em 01/01/2013, o seguinte balanço patrimonial:") 1 LISTA DE QUESTÕES 1) Uma empresa apresentava, em 01/01/2013, o seguinte balanço patrimonial: Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

1 LISTA DE QUESTÕES 1) Uma empresa apresentava, em 01/01/2013, o seguinte balanço patrimonial: Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

CONTABILIDADE DE GRUPOS DE EMPRESAS

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 1 Aplicação do Método da Equivalência Patrimonial PROF. MARCIO SAMPAIO 2017 Investimentos em Coligadas

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 1 Aplicação do Método da Equivalência Patrimonial PROF. MARCIO SAMPAIO 2017 Investimentos em Coligadas

Sumário Capítulo 1 Escrituração contábil

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

SUMÁRIO. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

PREPARATÓRIO CFC PROVA Prof. Mauricio Pocopetz

PREPARATÓRIO CFC PROVA 1-2016 Prof. Mauricio Pocopetz Questão 01 - Contabilidade 1. Assinale a opção que representa a CORRETA associação entre o fato contábil e o seu registro no Balanço Patrimonial. a)

PREPARATÓRIO CFC PROVA 1-2016 Prof. Mauricio Pocopetz Questão 01 - Contabilidade 1. Assinale a opção que representa a CORRETA associação entre o fato contábil e o seu registro no Balanço Patrimonial. a)

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 02/2019. Contabilidade Geral. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 02/2019 Contabilidade Geral Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 02/2019 Contabilidade Geral Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Contabilidade Avançada. Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

Demonstrações Contábeis. Contabilidade - Prof: Fernando Aprato

Demonstrações Contábeis Contabilidade - Prof: Fernando Aprato 1. Disposições Gerais de Acordo com a Lei n 6.404/76 Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração

Demonstrações Contábeis Contabilidade - Prof: Fernando Aprato 1. Disposições Gerais de Acordo com a Lei n 6.404/76 Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração

Contabilidade Geral Lista 06 Exercícios

1 Contabilidade Geral Lista 06 Exercícios 1. (CESPE - PREVIC - ANALISTA CONTÁBIL 2011) Quando há previsão no estatuto de determinada companhia para a participação dos empregados no lucro apurado, essa

1 Contabilidade Geral Lista 06 Exercícios 1. (CESPE - PREVIC - ANALISTA CONTÁBIL 2011) Quando há previsão no estatuto de determinada companhia para a participação dos empregados no lucro apurado, essa

Prof. Julio Cardozo Página 1 de 6

PROVA TCM-BA COMENTADA 1) De acordo com o Comitê de Pronunciamentos Contábeis, na demonstração de fluxo de caixa, quando do pagamento de empréstimo bancário, a parcela relativa a juros e a parcela relativa

PROVA TCM-BA COMENTADA 1) De acordo com o Comitê de Pronunciamentos Contábeis, na demonstração de fluxo de caixa, quando do pagamento de empréstimo bancário, a parcela relativa a juros e a parcela relativa

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 4 2 Alegria, felicidade e emoção rumo à sua aprovação 3 NORMAS BRASILEIRAS DE CONTABILIDADE PRINCIPAIS ASSUNTOS COBRADO EM PROVA

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 4 2 Alegria, felicidade e emoção rumo à sua aprovação 3 NORMAS BRASILEIRAS DE CONTABILIDADE PRINCIPAIS ASSUNTOS COBRADO EM PROVA

Contabilidade Geral. Demonstração das Mutações do Patrimônio Líquido - DMPL. Professor Rodrigo Machado.

Contabilidade Geral Demonstração das Mutações do Patrimônio Líquido - DMPL Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (DMPL)

Contabilidade Geral Demonstração das Mutações do Patrimônio Líquido - DMPL Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (DMPL)

ANÁLISE DE BALANÇOS. Prof. Marcos Vinicius Fancelli Livero

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Aula 02. Contabilidade Introdutória Plano de Contas. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

CONTABILIDADE GERAL. Balanço Patrimonial. Patrimônio Líquido. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Patrimônio Líquido Prof. Cláudio Alves Grupo que juntamente com os bens, direitos e obrigações, iguala, completa a equação patrimonial. É a parte do patrimônio que

CONTABILIDADE GERAL Balanço Patrimonial Patrimônio Líquido Prof. Cláudio Alves Grupo que juntamente com os bens, direitos e obrigações, iguala, completa a equação patrimonial. É a parte do patrimônio que

CONTABILIDADE GERAL. Balanço Patrimonial. Reservas de Capital e Reservas de Lucros Parte 3. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Reservas de Capital e Reservas de Lucros Parte 3 Prof. Cláudio Alves Reserva de Lucros a Realizar No exercício em que o montante do dividendo obrigatório, calculado

CONTABILIDADE GERAL Balanço Patrimonial Reservas de Capital e Reservas de Lucros Parte 3 Prof. Cláudio Alves Reserva de Lucros a Realizar No exercício em que o montante do dividendo obrigatório, calculado

CONTABILIDADE GERAL. Balanço Patrimonial. Reservas de Capital e Reservas de Lucros Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Reservas de Capital e Reservas de Lucros Parte 2 Prof. Cláudio Alves Reservas de Lucros Reservas de Capital e Reservas de Lucros Parte 2 As reservas de lucros são

CONTABILIDADE GERAL Balanço Patrimonial Reservas de Capital e Reservas de Lucros Parte 2 Prof. Cláudio Alves Reservas de Lucros Reservas de Capital e Reservas de Lucros Parte 2 As reservas de lucros são

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Lista CPC 23 Exercício 1

Lista CPC 23 Exercício 1 Em 1º de janeiro de 2008 a Cia Byte adquiriu equipamentos pesados por $ 400.000. Na data da instalação, estimou-se que a máquina teria uma vida útil de 10 anos e um valor residual

Lista CPC 23 Exercício 1 Em 1º de janeiro de 2008 a Cia Byte adquiriu equipamentos pesados por $ 400.000. Na data da instalação, estimou-se que a máquina teria uma vida útil de 10 anos e um valor residual

Sumário. CFC - Primeiro Exame de Suficiência Questões da Prova

Sumário 01. Suficiência Bacharel - FBC 2016 I - Fatos Contábeis... 2 02. Suficiência Bacharel - FBC 2016 I - Folha de Pagamentos... 2 03. Suficiência Bacharel - FBC 2016 I - Destinação do Resultado...

Sumário 01. Suficiência Bacharel - FBC 2016 I - Fatos Contábeis... 2 02. Suficiência Bacharel - FBC 2016 I - Folha de Pagamentos... 2 03. Suficiência Bacharel - FBC 2016 I - Destinação do Resultado...

CONTABILIDADE DE GRUPOS DE EMPRESAS

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 2 Aplicação do Método da Equivalência Patrimonial Outras Variações no PL da Investida PROF. MARCIO SAMPAIO

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 2 Aplicação do Método da Equivalência Patrimonial Outras Variações no PL da Investida PROF. MARCIO SAMPAIO

Contabilidade Avançada

Contabilidade Avançada Prof. Me. Geovane Camilo dos Santos Mestre em Ciências Contábeis E-mail: geovane_camilo@yahoo.com.br Grupos do Balanço Patrimonial BALANÇO PATRIMONIAL ATIVO PASSIVO CIRCULANTE CIRCULANTE

Contabilidade Avançada Prof. Me. Geovane Camilo dos Santos Mestre em Ciências Contábeis E-mail: geovane_camilo@yahoo.com.br Grupos do Balanço Patrimonial BALANÇO PATRIMONIAL ATIVO PASSIVO CIRCULANTE CIRCULANTE

Demonstrações Financeiras. Pág. 55

CONTABILIDADE GERAL PROF. RÉGIO FERREIRA Demonstrações Financeiras Pág. 55 Principais Demonstrações Financeiras: A Lei nº 6.404/76, que dispõe sobre as Sociedades por Ações e é conhecida como Lei das S.A.

CONTABILIDADE GERAL PROF. RÉGIO FERREIRA Demonstrações Financeiras Pág. 55 Principais Demonstrações Financeiras: A Lei nº 6.404/76, que dispõe sobre as Sociedades por Ações e é conhecida como Lei das S.A.

115 Ciências Contábeis

UNIVERSIDADE FEDERAL DO PARANÁ Pró-Reitoria de Graduação e Educação Profissional Coordenação de Políticas de Acesso e Permanência Unidade de Ocupação de Vagas Remanescentes PROCESSO DE OCUPAÇÃO DE VAGAS

UNIVERSIDADE FEDERAL DO PARANÁ Pró-Reitoria de Graduação e Educação Profissional Coordenação de Políticas de Acesso e Permanência Unidade de Ocupação de Vagas Remanescentes PROCESSO DE OCUPAÇÃO DE VAGAS

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Estágio - Santa Cassa de Maceió de julho de Domingo Prova de Contabilidade

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

ITR - Informações Trimestrais - 30/06/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

CONTABILIDADE E ANÁLISE DE BALANÇOS

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

CONTABILIDADE GERAL. Noções Gerais. Conceito, Objeto, finalidade e usuários Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 1 Prof. Cláudio Alves É a ciência que adota uma metodologia especialmente concebida para captar, registrar, acumular, resumir

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 1 Prof. Cláudio Alves É a ciência que adota uma metodologia especialmente concebida para captar, registrar, acumular, resumir

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

SUMÁRIO. Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1 1 A CONTABILIDADE E O CONTADOR, 3 Objetivos, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade, 5 1.4 Cenários contábeis,

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1 1 A CONTABILIDADE E O CONTADOR, 3 Objetivos, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade, 5 1.4 Cenários contábeis,

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

CPC 26 Apresentações de Demonstrações Contábeis-Balanço

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

SUMÁRIO. Capítulo 1 Conceito de contabilidade e patrimônio... 17

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. CONCEITO... 17 2. TÉCNICAS CONTÁBEIS... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. CONCEITO... 17 2. TÉCNICAS CONTÁBEIS... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

ITR - Informações Trimestrais - 31/03/ POLPAR S.A. Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2. Balanço Patrimonial Ativo 3

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Dividendos mínimos obrigatórios: 20% do Lucro Líquido após a exclusão da Reserva Legal.

1 Lista 6 Destinação do Resultado 1. (FCC Analista Contábil TRT 19ª 2014) As contas do Patrimônio Líquido da Empresa JM S.A. O valor registrado na conta Ações em Tesouraria corresponde a 500.000 ações.

1 Lista 6 Destinação do Resultado 1. (FCC Analista Contábil TRT 19ª 2014) As contas do Patrimônio Líquido da Empresa JM S.A. O valor registrado na conta Ações em Tesouraria corresponde a 500.000 ações.

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 17 a 20

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Sugestões de Recursos

Sugestões de Recursos Olá, meus amigos! Como estão? Analisamos a prova do TJ PE, para o cargo de Analista Judiciário - APJ - Apoio Especializado: Contador, e identificamos duas possibilidades de recursos.

Sugestões de Recursos Olá, meus amigos! Como estão? Analisamos a prova do TJ PE, para o cargo de Analista Judiciário - APJ - Apoio Especializado: Contador, e identificamos duas possibilidades de recursos.

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR)

") 1 de 8 31/01/2015 14:50 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e

1 de 8 31/01/2015 14:50 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e

ITR - Informações Trimestrais - 30/06/ LITEL PARTICIPACOES SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Você está fazendo isso pelo bem daqueles que você ama!

01-2012.1 - Questão 1 Uma sociedade empresária apresentou os seguintes dados para a elaboração da Demonstração do Valor Adicionado: Informações adicionais: I. O custo de aquisição da mercadoria vendida

01-2012.1 - Questão 1 Uma sociedade empresária apresentou os seguintes dados para a elaboração da Demonstração do Valor Adicionado: Informações adicionais: I. O custo de aquisição da mercadoria vendida

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

2 Exame de Suficiência / Bacharel em Ciências Contábeis - CFC

Sumário 01. Apuração do Resultado... 2 02. Demonstração das Mutações do PL... 2 03. Demonstração dos Fluxos de Caixa... 3 04. Notas Explicativas... 4 05. Redução ao Valor Recuperável... 4 06. Contratos

Sumário 01. Apuração do Resultado... 2 02. Demonstração das Mutações do PL... 2 03. Demonstração dos Fluxos de Caixa... 3 04. Notas Explicativas... 4 05. Redução ao Valor Recuperável... 4 06. Contratos

Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos

Prof. Dr. Felipe Ramos") Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos Aula 9 Métodos das Partidas Dobradas Partidas de Diário e Razonete Método sistematizado por Luca Pacioli em 1494 o qual ainda é utilizado para registro

Teoria da Contabilidade (aula 9) Prof. Dr. Felipe Ramos Aula 9 Métodos das Partidas Dobradas Partidas de Diário e Razonete Método sistematizado por Luca Pacioli em 1494 o qual ainda é utilizado para registro

ELABORAÇÃO E DETALHAMENTO DA DMPL E DFC DE UMA ENTIDADE EMPRESARIAL

Maiêutica - Curso de Ciências Contábeis ELABORAÇÃO E DETALHAMENTO DA DMPL E DFC DE UMA ENTIDADE EMPRESARIAL RESUMO Greice Nara Moreira Sales 1 Ana Cristina Correia 2 Centro Universitário Leonardo da Vinci

Maiêutica - Curso de Ciências Contábeis ELABORAÇÃO E DETALHAMENTO DA DMPL E DFC DE UMA ENTIDADE EMPRESARIAL RESUMO Greice Nara Moreira Sales 1 Ana Cristina Correia 2 Centro Universitário Leonardo da Vinci

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PANATLANTICA S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Tópicos Especiais das Demonstraçoes Financeiras e Oportunidades de Negócios"

Tópicos Especiais das Demonstraçoes Financeiras e Oportunidades de Negócios" Global Presence By Nabil Mourad IBEFAC é uma entidade sediada no Reino Unido com colaboradores e parcerias com órgãos de classe

Tópicos Especiais das Demonstraçoes Financeiras e Oportunidades de Negócios" Global Presence By Nabil Mourad IBEFAC é uma entidade sediada no Reino Unido com colaboradores e parcerias com órgãos de classe

Exercício 1. Em 2012, a companhia recebeu pela venda

Lista 3 Para cada exercício abaixo, observe os eventos abaixo ocorridos em 2012. O quadro ao lado mostra os saldos existentes em contas do Patrimônio Líquido no encerramento do último exercício contábil,

Lista 3 Para cada exercício abaixo, observe os eventos abaixo ocorridos em 2012. O quadro ao lado mostra os saldos existentes em contas do Patrimônio Líquido no encerramento do último exercício contábil,

Estrutura das Demonstrações Contábeis

Estrutura das Demonstrações Contábeis Professor conteudista: Hildebrando Oliveira Revisor: Rubens Pardini Sumário Estrutura das Demonstrações Contábeis Unidade I 1 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS

Estrutura das Demonstrações Contábeis Professor conteudista: Hildebrando Oliveira Revisor: Rubens Pardini Sumário Estrutura das Demonstrações Contábeis Unidade I 1 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS

EÓLICA SERRA DAS VACAS HOLDING II S.A. BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Em milhares de reais - R$) Nota Controladora Consolidado Nota Controladora Consolidado ATIVOS explicativa

EÓLICA SERRA DAS VACAS HOLDING II S.A. BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Em milhares de reais - R$) Nota Controladora Consolidado Nota Controladora Consolidado ATIVOS explicativa

ITR - Informações Trimestrais - 30/06/ CEMEPE INVESTIMENTOS S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

Aula 07 Análise TCU III

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

ITR - Informações Trimestrais - 31/03/ CIA DE PARTICIPAÇÕES ALIANÇA DA BAHIA Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente