CORREÇÃO MONETÁRIA. Prof. M. Sc. Jarbas Thaunahy Santos de Almeida

|

|

|

- Daniela Alcaide Andrade

- 8 Há anos

- Visualizações:

Transcrição

1 CORREÇÃO MONETÁRIA 1 Prof. M. Sc. Jarbas Thaunahy Santos de Almeida

2 Roteiro 2

3 Roteiro 3

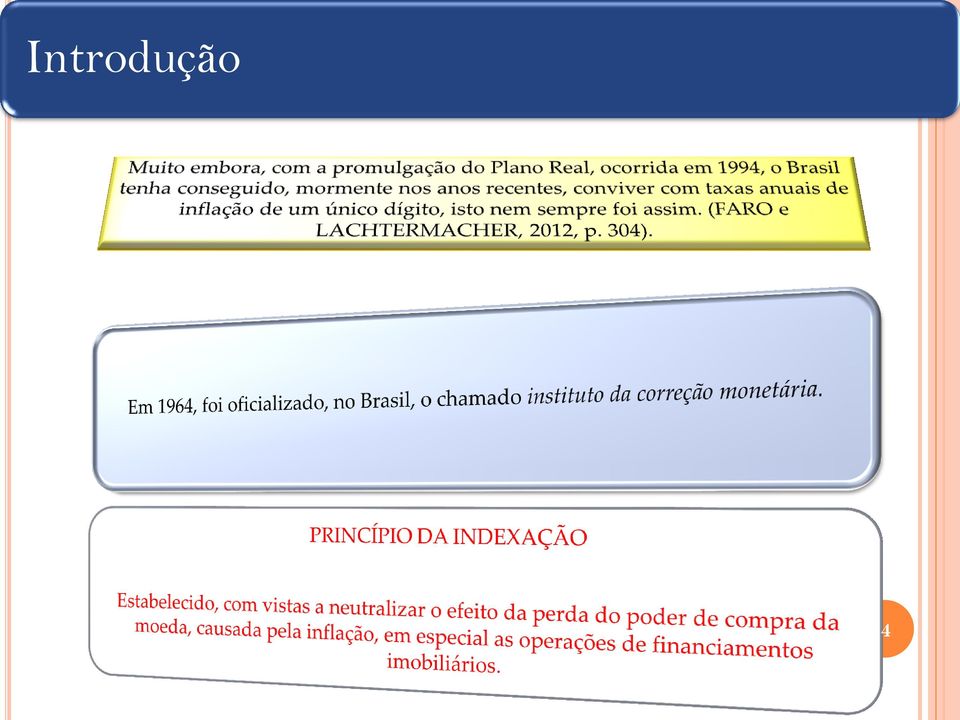

4 Introdução 4

5 Introdução 5

6 Introdução 1. Em maio de 2008, João emprestou R$ ,00 a Pedro, à taxa de juros compostos de 2,15% a.m., pelo prazo de 1 ano; tendo sido acordado que haveria correção monetária de acordo com a variação do IGP-M (Índice Geral de Preços do Mercado). Considere que o valor do IGP-M, em maio de 2008, era I 0 = 392,592, passando a ser I 1 = 406,885 em maio de Qual o valor corrente que João deve receber? 6

M = R$ 26.")

7 Introdução HP 12C M = C(1 + i) t M = 20000(1 + 0,0215) 12 M = R$ ,09 [f] [CLx] [f] [2] [CHS] [PV] 2,15 [i] 12 [n] [FV] I = 406,885/392,592 I = 3,64% M = 25816,08 x (1 + 0,0364) M = R$ ,96 HP 12C [f] [CLx] [f] [2] 406,885 [ENTER] 392,592 [ ] 25816,08 [x] 7

8 Investimentos com cláusulas de correção monetária Cálculos a juros simples n I n [ (1 I k k 1 )] 1 M M C( i. t I) C( 1 i. t)(1 I) 8

] 1 M M C( i. t I) C( 1 i.")

9 Investimentos com cláusulas de correção monetária 2. Seja o investimento de um capital de R$ ,00, pelo prazo de 5 anos e à taxa de juros simples de 3% a.m., com cláusula de correção monetária de acordo com a variação de um dado indexador. Supondo que I 0 = 120,50 tenha sido o valor do indexador considerado, na data de investimento, e que seu valor ao final do prazo de investimento seja I 5 = 383,22, determinar o valor de resgate, se: a) Tiver sido estipulado que somente o principal seja monetariamente corrigido; b) Tiver sido estipulado que tanto o principal como os juros sejam monetariamente corrigidos. 9

Tiver sido estipulado que somente o principal seja monetariamente corrigido; b) Tiver sido estipulado que")

10 Investimentos com cláusulas de correção monetária a) Tiver sido estipulado que somente o principal seja monetariamente corrigido M C( i. t I) (0,36.5 M M R$39.802,49 2,180249) 10

(0,36.5 M 10000 M R$39.")

(1 I) M 10000(1 0,36.5)(1 M R$89.")

11 Investimentos com cláusulas de correção monetária b) Tiver sido estipulado que tanto o principal como os juros sejam monetariamente corrigidos. M C( 1 i. t)(1 I) M 10000(1 0,36.5)(1 M R$89.046,97 2,180249) 11

(1 I) M 10000(1 0,36.5)(1 M R$89.")

12 Investimentos com cláusulas de correção monetária Cálculos a juros compostos M C[( 1 i) n I] M n C( 1 i).(1 I) 12

n I] M n C( 1 i).")

Determinar o valor de resgate, se tiver sido estipulado que tanto o principal como os juros sejam monetariamente corrigidos. 13")

13 Investimentos com cláusulas de correção monetária 3. Se no exemplo anterior, a taxa for de 1,8% a.m., a juros compostos, pede-se: a) Determinar o valor de resgate, se tiver sido estipulado que somente o principal seja monetariamente corrigido. b) Determinar o valor de resgate, se tiver sido estipulado que tanto o principal como os juros sejam monetariamente corrigidos. 13

Determinar o valor de resgate, se tiver sido estipulado que")

14 Investimentos com cláusulas de correção monetária a) Determinar o valor de resgate, se tiver sido estipulado que somente o principal seja monetariamente corrigido. M C[( 1 i) n I] M 10000[(1 0,018) M R$50.967, ,180249] 14

n I] M 10000[(1 0,018) M R$50.")

15 Investimentos com cláusulas de correção monetária b) Determinar o valor de resgate, se tiver sido estipulado que tanto o principal como os juros sejam monetariamente corrigidos. n M C( 1 i).(1 I) M 10000(1 0,018) M R$92.752,96 60.(1 2,180249) 15

.(1 I) M 10000(1 0,018) M R$92.")

16 Aplicações em Cadernetas de poupança Uma das modalidades de investimento mais populares em nosso mercado de capitais, não só por permitir a aplicação de pequenos valores, mas, também, por terem os rendimentos isentos de tributação. Utiliza a TR (Taxa Referencial), como indexador, desde janeiro de 1991 (Plano Collor II). Taxa nominal de 6% a.a., ou 0,5% a.m. Recentemente, pela medida provisória nº 567, de 03 de maio de 2012, a remuneração das cadernetas de poupança sofreu uma alteração para depósitos a partir de 04 de maio de

. Taxa nomi")

17 Aplicações em Cadernetas de poupança S k ( 1 ). TR i 1. Sk

. TR i 1.")

18 Empréstimos com cláusulas de correção monetária Planos de correção uniforme Para simplificar a análise, consideraremos o caso de um empréstimo que deva ser resgatado pelo sistema francês, na hipótese em que a correção monetária seja efetuada na data de vencimento de cada prestação. 18

19 Empréstimos com cláusulas de correção monetária 4. Seja um empréstimo de R$ ,00, contratado à taxa de juros compostos de 10% a.a. e pelo prazo de 5 anos, que deva ser resgatado de acordo com o sistema francês em 5 pagamentos anuais. Supondo que ao longo dos 5 anos considerados, as taxas anuais de inflação, como medidas pela variação de um certo índice de preços, tomado como indexador para fins de correção monetária, sejam as abaixo especificadas Período 1 5%; Período 2 6%; Período 3 7%; Período 4 5%; Período 5 6%. Monte o quadro de amortização do empréstimo não considerando e considerando a correção monetária. 19

20 Empréstimos com cláusulas de correção monetária 20

21 Empréstimos com cláusulas de correção monetária R = (1 + I).R = (1+0,05).52759,50 = R$ 55397,47 A = 1,05 x 32759,50 = R$ ,47 J = 1,05 x = R$ ,00 M = x 1,05 x 1,1 = R$ ,00 SD = ,47 = R$ ,53 21

22 Empréstimos com cláusulas de correção monetária Planos de correção não uniforme Tal tipo de prática é financeiramente inconsistente. Isto é, é um plano de correção monetária em que, regra geral, a dívida não é quitada quando do pagamento da última prestação contratual. 22

23 O esquema da Taxa flutuante de juros Uma esquema alternativo de indexação dos contratos é o chamado de taxa flutuante de juros. Tal sistema, que é muito comum em transações internacionais e que, aqui entre nós, tem sido empregado, com algumas peculiaridades, para financiamentos habitacionais no âmbito do SFH, consiste em estabelecer que o valor nominal da taxa de juros pactuada seja periodicamente atualizado. 23

24 Empréstimos internacionais Leva em conta os tributos incidentes sobre transações com moeda estrangeira. O que deve ser ressaltado aqui é o risco cambial enfrentado pelo tomador do empréstimo, no Brasil, de um empréstimo no exterior. Isto fica bastante evidente quando se comparam as taxas efetivas de juros, respectivamente implícitas no empréstimo denominado em US$, e em sua conversão para R$. 24

25 Empréstimos no Sistema Financeiro de Habitação No chamado Sistema Brasileiro de Poupança e Empréstimo (SBPE), que é regulado pelo Conselho Monetário Nacional (CMN), temos tanto operações de captação de poupança, através das cadernetas de poupança e das letras imobiliárias, como operações de financiamento. Em particular, financiamentos imobiliários, que se enquadrem dentro de certos limites, que são periodicamente alterados pelo CMN, podem ser levantados segundo as regras do que se denomina Sistema Financeiro de Habitação (SFH). Em linhas gerais, a CEF utiliza o SAC, sendo que além das prestações de amortizações e juros, são cobrados prêmios de seguro (MIP Morte e Invalidez Permanente e DIF Danos Físicos do Imóvel) e taxa de administração. 25

26 Empréstimos no Sistema Financeiro de Habitação O atual sistema de indexação tem como indexador a taxa referencial de juros (TR); sendo que os saldos devedores, amortizações, juros e seguros são atualizados mensalmente. 26

O QUE DEVO SABER PARA CONTRATAR O MEU FINANCIAMENTO IMOBILIÁRIO?

TERMOS QUE VOCÊ DEVE CONHECER Financiamento é o valor emprestado pelo Banco para ajudá-lo a adquirir o seu imóvel. Juros é o custo do financiamento. Informe-se na sua agência da Caixa ou no correspondente

TERMOS QUE VOCÊ DEVE CONHECER Financiamento é o valor emprestado pelo Banco para ajudá-lo a adquirir o seu imóvel. Juros é o custo do financiamento. Informe-se na sua agência da Caixa ou no correspondente

O que devo saber para contratar meu Financiamento Habitacional

O que devo saber para contratar meu Financiamento Habitacional O que devo saber para contratar o meu financiamento imobiliário? Termos que você deve conhecer Financiamento é o valor emprestado pelo Banco

O que devo saber para contratar meu Financiamento Habitacional O que devo saber para contratar o meu financiamento imobiliário? Termos que você deve conhecer Financiamento é o valor emprestado pelo Banco

captação de recursos empréstimos financiamento.

Instrumentos utilizados pelas instituições financeiras para captação de recursos (funding) que serão utilizados nas operações de empréstimos e financiamento. 1 O cliente entrega os recursos ao banco, sendo

Instrumentos utilizados pelas instituições financeiras para captação de recursos (funding) que serão utilizados nas operações de empréstimos e financiamento. 1 O cliente entrega os recursos ao banco, sendo

Juros Simples. www.siteadministravel.com.br

Juros Simples Juros simples é o acréscimo percentual que normalmente é cobrado quando uma dívida não foi pago na data do vencimento. Financiamento de casa própria A casa própria é o sonho de muitas famílias,

Juros Simples Juros simples é o acréscimo percentual que normalmente é cobrado quando uma dívida não foi pago na data do vencimento. Financiamento de casa própria A casa própria é o sonho de muitas famílias,

( C ou VP ) Capital ou Valor Presente é o valor aplicado através de alguma operação financeira.

Capital ou Valor Presente é o valor aplicado através de alguma operação financeira.") Prof.: Luiz Gonzaga Damasceno 1 3. Capital. Montante. 3.1 Capital ou Valor Presente. Taxa. Prazo. Montante. ( C ou VP ) Capital ou Valor Presente é o valor aplicado através de alguma operação financeira.

Prof.: Luiz Gonzaga Damasceno 1 3. Capital. Montante. 3.1 Capital ou Valor Presente. Taxa. Prazo. Montante. ( C ou VP ) Capital ou Valor Presente é o valor aplicado através de alguma operação financeira.

REGIME DE CAPTALIZAÇÃO COMPOSTA

REGIME DE CAPTALIZAÇÃO COMPOSTA No regime de Capitalização Composta, os juros prodzidos ao final de um dado período n se agregam ao capital, passando ambos a integrar a nova base de cálculo para o período

REGIME DE CAPTALIZAÇÃO COMPOSTA No regime de Capitalização Composta, os juros prodzidos ao final de um dado período n se agregam ao capital, passando ambos a integrar a nova base de cálculo para o período

UNIVERSIDADE DE SANTO AMARO MERCADO DE CAPITAIS PRINCIPAIS PRODUTOS BANCARIOS Prof. Esp. Tomás de Aquino Salomão e-mail tomassalomao@gmail.

UNIVERSIDADE DE SANTO AMARO MERCADO DE CAPITAIS PRINCIPAIS PRODUTOS BANCARIOS Prof. Esp. Tomás de Aquino Salomão e-mail tomassalomao@gmail.com Caderneta de Poupança A caderneta de poupança foi criada em

UNIVERSIDADE DE SANTO AMARO MERCADO DE CAPITAIS PRINCIPAIS PRODUTOS BANCARIOS Prof. Esp. Tomás de Aquino Salomão e-mail tomassalomao@gmail.com Caderneta de Poupança A caderneta de poupança foi criada em

Elementos de Análise Financeira Matemática Financeira e Inflação Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Renda Fixa Privada Certificado de Recebíveis Imobiliários CRI. Certificado de Recebíveis Imobiliários - CRI

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

RESOLUÇÃO Nº 1.446 R E S O L V E U:

RESOLUÇÃO Nº 1.446 O BANCO CENTRAL DO BRASIL, na forma do artigo 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente do CONSELHO MONETÁRIO NACIONAL, por ato de 18.12.87, com base no artigo

RESOLUÇÃO Nº 1.446 O BANCO CENTRAL DO BRASIL, na forma do artigo 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente do CONSELHO MONETÁRIO NACIONAL, por ato de 18.12.87, com base no artigo

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com 1- Q236904 - Prova: CESGRANRIO - 2012 - Caixa - Técnico Bancário Disciplina: Matemática Financeira Assuntos: Amortização; Sistema Francês

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com 1- Q236904 - Prova: CESGRANRIO - 2012 - Caixa - Técnico Bancário Disciplina: Matemática Financeira Assuntos: Amortização; Sistema Francês

EMPRÉSTIMOS. Nos financiamentos a longo prazo o devedor ou mutuário tem também três modalidades para resgatar sua dívida:

EMPRÉSTIMOS Um empréstimo ou financiamento pode ser feito a curto, médio ou longo prazo. Dizemos que um empréstimo é a curto ou médio prazo quando o prazo total não ultrapassa 1 ano ou 3 anos, respectivamente.

EMPRÉSTIMOS Um empréstimo ou financiamento pode ser feito a curto, médio ou longo prazo. Dizemos que um empréstimo é a curto ou médio prazo quando o prazo total não ultrapassa 1 ano ou 3 anos, respectivamente.

Perguntas e Respostas Alteração no rendimento da caderneta de poupança. 1) Por que o governo decidiu mudar as regras da caderneta de poupança?

Por que o governo decidiu mudar as regras da caderneta de poupança?") Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

JUROS E TAXAS INTRODUÇÃO

JUROS E TAXAS MARCOS CARRARD CARRARD@GMAIL.COM INTRODUÇÃO A Matemática Financeira teve seu início exatamente quando o homem criou os conceitos de Capital, Juros, Taxas e Montante. Daí para frente, os cálculos

JUROS E TAXAS MARCOS CARRARD CARRARD@GMAIL.COM INTRODUÇÃO A Matemática Financeira teve seu início exatamente quando o homem criou os conceitos de Capital, Juros, Taxas e Montante. Daí para frente, os cálculos

Matemática. Aula: 04/10. Prof. Pedro Souza. www.conquistadeconcurso.com.br. Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.

Matemática Aula: 04/10 Prof. Pedro Souza UMA PARCERIA Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.BR Visite a loja virtual www.conquistadeconcurso.com.br MATERIAL DIDÁTICO EXCLUSIVO PARA

Matemática Aula: 04/10 Prof. Pedro Souza UMA PARCERIA Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.BR Visite a loja virtual www.conquistadeconcurso.com.br MATERIAL DIDÁTICO EXCLUSIVO PARA

Elementos de Análise Financeira Juros Compostos Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Juros Compostos Juros Compostos Os juros formados em cada período são acrescidos ao capital formando o montante (capital mais juros) do período. Este montante passará a

Elementos de Análise Financeira Juros Compostos Juros Compostos Os juros formados em cada período são acrescidos ao capital formando o montante (capital mais juros) do período. Este montante passará a

a) Buscar informações no site da Caixa Econômica Federal, http://www.caixa.gov.br/, ou

Buscar informações no site da Caixa Econômica Federal, http://www.caixa.gov.br/, ou") CASA PRÓPRIA DO SERVIDOR O Governo do Estado do Goiás, em convênio com a Caixa Econômica Federal, disponibiliza aos seus servidores civis e militares, ativos e inativos, bem como aos pensionistas, linhas

CASA PRÓPRIA DO SERVIDOR O Governo do Estado do Goiás, em convênio com a Caixa Econômica Federal, disponibiliza aos seus servidores civis e militares, ativos e inativos, bem como aos pensionistas, linhas

Prof. Luiz Felix. Unidade II MATEMÁTICA FINANCEIRA

Prof. Luiz Felix Unidade II MATEMÁTICA FINANCEIRA Sistemas de amortização de empréstimos e financiamentos São desenvolvidos basicamente para operações de empréstimos e financiamentos de longo prazo, envolvendo

Prof. Luiz Felix Unidade II MATEMÁTICA FINANCEIRA Sistemas de amortização de empréstimos e financiamentos São desenvolvidos basicamente para operações de empréstimos e financiamentos de longo prazo, envolvendo

Imediatas: parcelas pagas em 30, 60 e 90 dias Antecipadas: sendo a primeira parcela paga no ato

Matemática Financeira Leandra Anversa Fioreze Rendas Imediatas: Primeiro pagamento efetuado no final do primeiro período. Ex: Comprei uma calculadora HP-12c Platinum em três parcelas de R$95,00, sendo

Matemática Financeira Leandra Anversa Fioreze Rendas Imediatas: Primeiro pagamento efetuado no final do primeiro período. Ex: Comprei uma calculadora HP-12c Platinum em três parcelas de R$95,00, sendo

AMORTIZAÇÃO E EMPRÉSTIMOS

AMORTIZAÇÃO E EMPRÉSTIMOS Conceitos iniciais Antes de iniciarmos os estudos específicos em relação a cada metodologia de amortização, é necessário conceituar alguns termos utilizados pelo mercado: Amortização:

AMORTIZAÇÃO E EMPRÉSTIMOS Conceitos iniciais Antes de iniciarmos os estudos específicos em relação a cada metodologia de amortização, é necessário conceituar alguns termos utilizados pelo mercado: Amortização:

Matemática Financeira. Aula 03 Taxa Real de Juros

Matemática Financeira Aula 03 Taxa Real de Juros Inflação É o fenômeno conhecido como o aumento persistente dos preços de bens e serviços Fatores: Escassez de produtos, déficit orçamentário, emissão descontrolada

Matemática Financeira Aula 03 Taxa Real de Juros Inflação É o fenômeno conhecido como o aumento persistente dos preços de bens e serviços Fatores: Escassez de produtos, déficit orçamentário, emissão descontrolada

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy 1. (MDIC 2002 ESAF) Um contrato prevê que aplicações iguais sejam feitas mensalmente em uma conta durante doze meses com o objetivo

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy 1. (MDIC 2002 ESAF) Um contrato prevê que aplicações iguais sejam feitas mensalmente em uma conta durante doze meses com o objetivo

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy 1. (AFTN 1985) Uma pessoa obteve um empréstimo de $ 120.000,00, a uma taxa de juros compostos de 2% a.m., que deverá ser pago em

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy 1. (AFTN 1985) Uma pessoa obteve um empréstimo de $ 120.000,00, a uma taxa de juros compostos de 2% a.m., que deverá ser pago em

Matemática Financeira

1 Matemática Financeira Evanivaldo Castro Silva Júnior 21/05/2013 2 Matemática Financeira 1. Séries de Pagamento i. Séries Uniformes (Modelo PRICE) ii. Séries Não-Uniformes (Modelo SAC Sistema de Amortizações

1 Matemática Financeira Evanivaldo Castro Silva Júnior 21/05/2013 2 Matemática Financeira 1. Séries de Pagamento i. Séries Uniformes (Modelo PRICE) ii. Séries Não-Uniformes (Modelo SAC Sistema de Amortizações

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA.

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

Exemplos de Preenchimento dos Atributos relativos ao Fluxo Financeiro (caráter meramente exemplificativo)

") Exemplos de Preenchimento dos Atributos relativos ao Fluxo Financeiro (caráter meramente exemplificativo) 1. Contrato com prazo total de 120 meses, sendo 24 de carência, com pagamento trimestral de juros

Exemplos de Preenchimento dos Atributos relativos ao Fluxo Financeiro (caráter meramente exemplificativo) 1. Contrato com prazo total de 120 meses, sendo 24 de carência, com pagamento trimestral de juros

OPERAÇÕES FINANCEIRAS DE CURTO PRAZO - PARTE I

OPERAÇÕES FINANCEIRAS DE CURTO PRAZO - PARTE I O QUE SÃO OPERAÇÕES PRÉ E PÓS FIXADAS? OS PRINCIPAIS INDEXADORES E SUAS CARACTERÍSTICAS ASPECTOS TRIBUTÁRIOS PRINCIPAIS OPERAÇÕES DE CURTO PRAZO Autores:

OPERAÇÕES FINANCEIRAS DE CURTO PRAZO - PARTE I O QUE SÃO OPERAÇÕES PRÉ E PÓS FIXADAS? OS PRINCIPAIS INDEXADORES E SUAS CARACTERÍSTICAS ASPECTOS TRIBUTÁRIOS PRINCIPAIS OPERAÇÕES DE CURTO PRAZO Autores:

ENTENDENDO COMO FUNCIONA A RENDA FIXA. Renda Fixa Plano B 124,0 % 10,0 % Renda Fixa Plano C 110,0 % 9,1 % Selic 71,0 % 6,5 %

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

COMO CRIAR UM PLANO DE AMORTIZAÇÃO

COMO CRIAR UM PLANO DE AMORTIZAÇÃO! Sistemas de amortização de empréstimos! Sistema Price! SAC! Fórmulas do Excel! Planilha fornecida Autores: Francisco Cavalcante(cavalcante@netpoint.com.br) Administrador

COMO CRIAR UM PLANO DE AMORTIZAÇÃO! Sistemas de amortização de empréstimos! Sistema Price! SAC! Fórmulas do Excel! Planilha fornecida Autores: Francisco Cavalcante(cavalcante@netpoint.com.br) Administrador

Caderneta de Poupança

Caderneta de Poupança Maio de 2009 1 OBJETIVO DAS MEDIDAS Garantir que a caderneta de poupança permaneça como o melhor investimento para a poupança da maioria da população brasileira Impedir que a caderneta

Caderneta de Poupança Maio de 2009 1 OBJETIVO DAS MEDIDAS Garantir que a caderneta de poupança permaneça como o melhor investimento para a poupança da maioria da população brasileira Impedir que a caderneta

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA EMPRÉSTIMOS AMORTIZAÇÕES MF5 1 EMPRÉSTIMOS E Um empréstimo ou financiamento pode ser feito a curto, médio ou longo prazo. Dizemos que um empréstimo é a curto ou médio prazo quando

MATEMÁTICA FINANCEIRA EMPRÉSTIMOS AMORTIZAÇÕES MF5 1 EMPRÉSTIMOS E Um empréstimo ou financiamento pode ser feito a curto, médio ou longo prazo. Dizemos que um empréstimo é a curto ou médio prazo quando

REGIUS SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA. Regulamento de Empréstimos Plano CV- 03

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação de Empréstimo Estabelece as regras para

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação de Empréstimo Estabelece as regras para

prestação. Resp. $93.750,00 e $5.625,00.

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

Curso Preparatório CPA20

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

Lista de exercício nº 4* Fluxos de caixa não uniformes, inflação, juros reais e nominais

Lista de exercício nº 4* Fluxos de caixa não uniformes, inflação, juros reais e nominais 1. Calcule o Valor Presente Líquido do fluxo de caixa que segue, para as taxas de desconto de 8% a.a., 10% a.a.

Lista de exercício nº 4* Fluxos de caixa não uniformes, inflação, juros reais e nominais 1. Calcule o Valor Presente Líquido do fluxo de caixa que segue, para as taxas de desconto de 8% a.a., 10% a.a.

EXERCÍCIOS PROF. SÉRGIO ALTENFELDER

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

2) Um equipamento de valor R$ 640,00 tem aumento de 15%. Qual o valor do novo preço?

Um equipamento de valor R$ 640,00 tem aumento de 15%. Qual o valor do novo preço?") Porcentagem 1) Calcular 15% de 640. 2) Um equipamento de valor R$ 640,00 tem aumento de 15%. Qual o valor do novo preço? 3) Um equipamento de valor R$ 640,00 pode ser adquirido com um desconto de 15%.

Porcentagem 1) Calcular 15% de 640. 2) Um equipamento de valor R$ 640,00 tem aumento de 15%. Qual o valor do novo preço? 3) Um equipamento de valor R$ 640,00 pode ser adquirido com um desconto de 15%.

Conceitos Básicos 09/10/2015. Módulo IV Capitalização Composta. CAPITALIZAÇÃO COMPOSTA Montante e Juro Fórmulas Derivadas

Módulo IV Capitalização Composta Danillo Tourinho S. da Silva, M.Sc. CAPITALIZAÇÃO COMPOSTA Montante e Juro Fórmulas Derivadas Conceitos Básicos No sistema de juros compostos (regime de capitalização composta),

Módulo IV Capitalização Composta Danillo Tourinho S. da Silva, M.Sc. CAPITALIZAÇÃO COMPOSTA Montante e Juro Fórmulas Derivadas Conceitos Básicos No sistema de juros compostos (regime de capitalização composta),

OPERAÇÕES FINANCEIRAS DE CURTO PRAZO - PARTE II

OPERAÇÕES FINANCEIRAS DE CURTO PRAZO - PARTE II COMO FUNCIONAM AS OPERAÇÕES EM MOEDA NACIONAL COM JUROS PÓS FIXADOS EM CDI? COMO FUNCIONAM AS OPERAÇÕES EM MOEDA ESTRANGEIRA? O QUE SÃO OPERAÇÕES DE ACC

OPERAÇÕES FINANCEIRAS DE CURTO PRAZO - PARTE II COMO FUNCIONAM AS OPERAÇÕES EM MOEDA NACIONAL COM JUROS PÓS FIXADOS EM CDI? COMO FUNCIONAM AS OPERAÇÕES EM MOEDA ESTRANGEIRA? O QUE SÃO OPERAÇÕES DE ACC

2. (ANEEL 2004 ESAF) A

A") 1. (Auditor Fiscal de Fortaleza 1998 ESAF) Um capital aplicado a juros compostos, à taxa nominal de 36% ao ano, com capitalização mensal, atingiu um montante de R$ 10.900,00, ao fim de um trimestre. Desprezando

1. (Auditor Fiscal de Fortaleza 1998 ESAF) Um capital aplicado a juros compostos, à taxa nominal de 36% ao ano, com capitalização mensal, atingiu um montante de R$ 10.900,00, ao fim de um trimestre. Desprezando

Lista de Exercícios 1

Universidade Federal do Paraná Curso de Engenharia Elétrica Disciplina de Engenharia Econômica TE142 2º Semestre de 2011 Professor James Alexandre Baraniuk Lista de Exercícios 1 1. Um jovem de 20 anos

Universidade Federal do Paraná Curso de Engenharia Elétrica Disciplina de Engenharia Econômica TE142 2º Semestre de 2011 Professor James Alexandre Baraniuk Lista de Exercícios 1 1. Um jovem de 20 anos

Lista de Exercícios para a Prova Substitutiva de Matemática Financeira Parfor Matemática

Lista de Exercícios para a Prova Substitutiva de Matemática Financeira Parfor Matemática 1. Se 35 m de um tecido custam R$ 140, quanto se pagará 12 m? 2. Se 20 tratores levaram 6 dias para realizar um

Lista de Exercícios para a Prova Substitutiva de Matemática Financeira Parfor Matemática 1. Se 35 m de um tecido custam R$ 140, quanto se pagará 12 m? 2. Se 20 tratores levaram 6 dias para realizar um

Cartilha de Poupança

Cartilha depoupança Poupança O que é?... 2 Segurança... 2 Modalidades de poupança do BB... 3 Reajuste Monetário... 4 Juros... 4 Imposto de renda... 4 Valor mínimo... 5 Abertura... 5 Aniversário da poupança...

Cartilha depoupança Poupança O que é?... 2 Segurança... 2 Modalidades de poupança do BB... 3 Reajuste Monetário... 4 Juros... 4 Imposto de renda... 4 Valor mínimo... 5 Abertura... 5 Aniversário da poupança...

SISTEMAS DE AMORTIZAÇÃO

SISTEMAS DE AMORTIZAÇÃO CONCEITOS BÁSICOS A amortização é uma operação financeira mediante a qual um empréstimo ou financiamento é pago de maneira progressiva, por meio de prestações, de modo que ao término

SISTEMAS DE AMORTIZAÇÃO CONCEITOS BÁSICOS A amortização é uma operação financeira mediante a qual um empréstimo ou financiamento é pago de maneira progressiva, por meio de prestações, de modo que ao término

Impactos do Plano Verão para as instituições financeiras

Impactos do Plano Verão para as instituições financeiras Roberto Luis Troster* São Paulo, novembro de 2008 *Roberto Luis Troster é economista e doutor em economia pela USP Universidade de São Paulo e pósgraduado

Impactos do Plano Verão para as instituições financeiras Roberto Luis Troster* São Paulo, novembro de 2008 *Roberto Luis Troster é economista e doutor em economia pela USP Universidade de São Paulo e pósgraduado

Capítulo 6 Série Uniforme Prestações Iguais

Capítulo 6 Série Uniforme Prestações Iguais Juros Compostos Fórmulas - 1 RELAÇÃO ENTRE PMT E FV FV = PMT [ ( 1 + i ) n-1 + ( 1 + i ) n-2 + + ( 1 + i ) + 1 ] (A) Multiplicando por (1+i): FV = PMT [(1 +

Capítulo 6 Série Uniforme Prestações Iguais Juros Compostos Fórmulas - 1 RELAÇÃO ENTRE PMT E FV FV = PMT [ ( 1 + i ) n-1 + ( 1 + i ) n-2 + + ( 1 + i ) + 1 ] (A) Multiplicando por (1+i): FV = PMT [(1 +

COMISSÃO DE DEFESA DO CONSUMIDOR. PROJETO DE LEI COMPLEMENTAR N o 76, DE 2011. I RELATÓRIO

COMISSÃO DE DEFESA DO CONSUMIDOR PROJETO DE LEI COMPLEMENTAR N o 76, DE 2011. Veda a utilização do sistema francês de amortização, ou tabela Price, nos empréstimos e financiamentos de qualquer natureza.

COMISSÃO DE DEFESA DO CONSUMIDOR PROJETO DE LEI COMPLEMENTAR N o 76, DE 2011. Veda a utilização do sistema francês de amortização, ou tabela Price, nos empréstimos e financiamentos de qualquer natureza.

SISTEMAS DE AMORTIZAÇÃO SISTEMA DE AMORTIZAÇÃO CONSTANTE - SAC SISTEMA DE AMORTIZAÇÃO CONSTANTE - SAC SISTEMA DE AMORTIZAÇÃO AMERICANO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS SISTEMAS DE AMORTIZAÇÃO Sistemas de amortização são metodologias que operacionaliza uma transação financeira, definindo regras e formas de cálculo da taxa de

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS SISTEMAS DE AMORTIZAÇÃO Sistemas de amortização são metodologias que operacionaliza uma transação financeira, definindo regras e formas de cálculo da taxa de

REGIUS SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA REGULAMENTO DO PROGRAMA DE EMPRÉSTIMO PESSOAL PERMANENTE PLANO DE BENEFÍCIOS 03

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Regulamento do Programa de Empréstimo Pessoal Permanente Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Regulamento do Programa de Empréstimo Pessoal Permanente Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação

RESOLUÇÃO Nº 1980 R E S O L V E U:

RESOLUÇÃO Nº 1980 Aprova regulamento que disciplina direcionamento dos recursos captados pelas entidades integrantes do Sistema Brasileiro de Poupança e Empréstismo (SBPE) e as operações de financiamento

RESOLUÇÃO Nº 1980 Aprova regulamento que disciplina direcionamento dos recursos captados pelas entidades integrantes do Sistema Brasileiro de Poupança e Empréstismo (SBPE) e as operações de financiamento

Prof. Diogo Miranda. Matemática Financeira

1. Uma alternativa de investimento possui um fluxo de caixa com um desembolso de R$ 10.000,00, no início do primeiro mês, Outro desembolso, de R$ 5.000,00, ao final do primeiro mês, e duas entradas líquidas

1. Uma alternativa de investimento possui um fluxo de caixa com um desembolso de R$ 10.000,00, no início do primeiro mês, Outro desembolso, de R$ 5.000,00, ao final do primeiro mês, e duas entradas líquidas

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I PROFESSOR JORGE JUNIOR E.MAIL: JJUNIORSAN@CEUNES.UFES.BR Apostila integralmente

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I PROFESSOR JORGE JUNIOR E.MAIL: JJUNIORSAN@CEUNES.UFES.BR Apostila integralmente

Pra que serve a Matemática Financeira? AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS MATEMÁTICA FINANCEIRA 20/01/2016. Danillo Tourinho Sancho da Silva, MSc

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

UFSC CFM DEPARTAMENTO DE MATEMÁTICA MTM 5152 MATEMÁTICA FINACEIRA II PROF. FERNANDO GUERRA. LISTA DE EXERCÍCIOS SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS

UFSC CFM DEPARTAMENTO DE MATEMÁTICA MTM 5152 MATEMÁTICA FINACEIRA II PROF. FERNANDO GUERRA. 1 LISTA DE EXERCÍCIOS SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS 1) Certo banco concede um financiamento de 80.000

UFSC CFM DEPARTAMENTO DE MATEMÁTICA MTM 5152 MATEMÁTICA FINACEIRA II PROF. FERNANDO GUERRA. 1 LISTA DE EXERCÍCIOS SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS 1) Certo banco concede um financiamento de 80.000

Os juros podem ser capitalizados segundo dois regimes: simples ou compostos.

1/7 3. Modelos de capitalização simples 4. Modelos de capitalização composta Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos

1/7 3. Modelos de capitalização simples 4. Modelos de capitalização composta Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

Alterações na Poupança

PRODUTOS E SERVIÇOS FINANCEIROS INVESTIMENTOS POUPANÇA A conta de poupança foi criada para estimular a economia popular e permite a aplicação de pequenos valores que passam a gerar rendimentos mensalmente.

PRODUTOS E SERVIÇOS FINANCEIROS INVESTIMENTOS POUPANÇA A conta de poupança foi criada para estimular a economia popular e permite a aplicação de pequenos valores que passam a gerar rendimentos mensalmente.

Mercado Financeiro e de Capitais Prof. Cleber Rentroia MBA em Finanças e Banking

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

Prof. Eugênio Carlos Stieler

Tipos de Formação de Juros Os juros são formados através do processo denominado regime de capitalização, que pode ocorrer de modo simples ou composto, conforme apresentado a seguir: Juros Simples No regime

Tipos de Formação de Juros Os juros são formados através do processo denominado regime de capitalização, que pode ocorrer de modo simples ou composto, conforme apresentado a seguir: Juros Simples No regime

CIÊNCIAS CONTÁBEIS MATEMATICA FINANCEIRA JUROS SIMPLES

DEFINIÇÕES: CIÊNCIAS CONTÁBEIS MATEMATICA FINANCEIRA JUROS SIMPLES Taxa de juros: o juro é determinado através de um coeficiente referido a um dado intervalo de tempo. Ele corresponde à remuneração da

DEFINIÇÕES: CIÊNCIAS CONTÁBEIS MATEMATICA FINANCEIRA JUROS SIMPLES Taxa de juros: o juro é determinado através de um coeficiente referido a um dado intervalo de tempo. Ele corresponde à remuneração da

Elementos de Análise Financeira Matemática Financeira e Empréstimos para Capital de Giro

Elementos de Análise Financeira Matemática Financeira e Empréstimos para Capital de Giro Fonte: Assaf Neto (2009), Matemática Financeira e Suas Aplicações, Cap. 5 Empréstimos para Capital de Giro As modalidades

Elementos de Análise Financeira Matemática Financeira e Empréstimos para Capital de Giro Fonte: Assaf Neto (2009), Matemática Financeira e Suas Aplicações, Cap. 5 Empréstimos para Capital de Giro As modalidades

CAIXA ECONOMICA FEDERAL

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

Aula 08 Matemática Financeira. Amortização de Empréstimos

ula 08 Matemática Financeira mortização de Empréstimos Introdução Freqüentemente, nas operações de médio e longo prazo, as operações de empréstimos são analisadas período por período. Consideremos os instantes

ula 08 Matemática Financeira mortização de Empréstimos Introdução Freqüentemente, nas operações de médio e longo prazo, as operações de empréstimos são analisadas período por período. Consideremos os instantes

Introdução à matemática nanceira

Introdução à matemática nanceira Estela Mara de Oliveira 1 e Sônia Regina Leite Garcia (Orientadora) 2 1 Instituto de Matemática e Estatística da Universidade de São Paulo (IME-USP), Brazil estelaime@hotmailcom

Introdução à matemática nanceira Estela Mara de Oliveira 1 e Sônia Regina Leite Garcia (Orientadora) 2 1 Instituto de Matemática e Estatística da Universidade de São Paulo (IME-USP), Brazil estelaime@hotmailcom

www.concurseiro10.com.br

1) Um capital de R$ 18.000,00, aplicados a 6% ao ano, durante 8 anos, qual o juros produzido? a) 7.640,00 b) 6.460,00 c) 8.640,00 d) 9.000,00 2) Um investidor aplicou R$10.000,00, à taxa de 13% ao mês

1) Um capital de R$ 18.000,00, aplicados a 6% ao ano, durante 8 anos, qual o juros produzido? a) 7.640,00 b) 6.460,00 c) 8.640,00 d) 9.000,00 2) Um investidor aplicou R$10.000,00, à taxa de 13% ao mês

Semana Nacional de Educação Financeira Tema. Opções de investimentos em um cenário de juros em elevação

Tema Opções de investimentos em um cenário de juros em elevação Apresentação JOCELI DA SILVA SILVA Analista Administrativo/Gestão Pública Lotado na Assessoria de Coordenação 3ª CCR Especialização UNB Clube

Tema Opções de investimentos em um cenário de juros em elevação Apresentação JOCELI DA SILVA SILVA Analista Administrativo/Gestão Pública Lotado na Assessoria de Coordenação 3ª CCR Especialização UNB Clube

Matemática Financeira

A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos para simplificar a

A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos para simplificar a

REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMO SIMPLES - CV

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

GABARITO DOS EXERCÍCIOS

Bertolo 18/2/2006 MATEMÁTICA FINANCEIRA Gab_fin1 PAG.1 GABARITO DOS EXERCÍCIOS EXERCÍCIOS PROPOSTOS (Juros Simples) 1.Calcule o montante de uma aplicação de R$ 50.000,00, à taxa de 2,5% ao mês, durante

Bertolo 18/2/2006 MATEMÁTICA FINANCEIRA Gab_fin1 PAG.1 GABARITO DOS EXERCÍCIOS EXERCÍCIOS PROPOSTOS (Juros Simples) 1.Calcule o montante de uma aplicação de R$ 50.000,00, à taxa de 2,5% ao mês, durante

Prof. Dr. João Muccillo Netto

Prof. Dr. João Muccillo Netto INTRODUÇÃO 1. Juros Segundo a Teoria Econômica, o homem combina Terra Trabalho Capital Aluguel Salário Juro para produzir os bens de que necessita. Juro é a remuneração do

Prof. Dr. João Muccillo Netto INTRODUÇÃO 1. Juros Segundo a Teoria Econômica, o homem combina Terra Trabalho Capital Aluguel Salário Juro para produzir os bens de que necessita. Juro é a remuneração do

Conhecimentos Bancários. Item 2.1.2- Caderneta de Poupança

Conhecimentos Bancários Item 2.1.2- Caderneta de Poupança Conhecimentos Bancários Item 2.1.2- Caderneta de Poupança DAV Custo ZERO (IF) Não há remuneração Cliente Superavitário RENTABILIDADE Conhecimentos

Conhecimentos Bancários Item 2.1.2- Caderneta de Poupança Conhecimentos Bancários Item 2.1.2- Caderneta de Poupança DAV Custo ZERO (IF) Não há remuneração Cliente Superavitário RENTABILIDADE Conhecimentos

Matemática Financeira Aplicada

Juros Compostos Cálculo com Prazos Fracionários Convenção Linear Os juros compostos são usados para o número inteiro de períodos e os juros simples para a parte fracionária de períodos. Convenção Exponencial

Juros Compostos Cálculo com Prazos Fracionários Convenção Linear Os juros compostos são usados para o número inteiro de períodos e os juros simples para a parte fracionária de períodos. Convenção Exponencial

Capítulo 10 Fluxos de Caixa e Inflação

Capítulo 10 Fluxos de Caixa e Inflação MODELO PREFIXADO Fluxo de Caixa e Inflação Princípios básicos Os cálculos no fluxo de caixa são realizados utilizando-se os conceitos da matemática financeira desenvolvidos

Capítulo 10 Fluxos de Caixa e Inflação MODELO PREFIXADO Fluxo de Caixa e Inflação Princípios básicos Os cálculos no fluxo de caixa são realizados utilizando-se os conceitos da matemática financeira desenvolvidos

Cédula de Crédito Imobiliário - CCI

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

Aplicações Financeiras

Prof. Jackson Luis Oshiro joshiro@ibest.com.br Aplicações Financeiras São operações realizadas pelas empresas com o objetivo de gerar recursos financeiros(dinheiro); Normalmente quando existe uma ociosidade

Prof. Jackson Luis Oshiro joshiro@ibest.com.br Aplicações Financeiras São operações realizadas pelas empresas com o objetivo de gerar recursos financeiros(dinheiro); Normalmente quando existe uma ociosidade

CENT RO DE CI ÊNCI AS S O CI AIS E APLI CADAS - CCS A

UNIVERS IDADE PRESB ITER IANA M ACKENZIE CENT RO DE CI ÊNCI AS S O CI AIS E APLI CADAS - CCS A 01. Um empréstimo de $ 200.000,00, contratado a juros efetivos de 10% ao mês, no Sistema de Amortização Constante

UNIVERS IDADE PRESB ITER IANA M ACKENZIE CENT RO DE CI ÊNCI AS S O CI AIS E APLI CADAS - CCS A 01. Um empréstimo de $ 200.000,00, contratado a juros efetivos de 10% ao mês, no Sistema de Amortização Constante

CIRCULAR Nº 523. Documento normativo revogado pela Resolução 619, de 29/05/1980, a partir de 16/06/1980.

1 CIRCULAR Nº 523 16/06/1980. Documento normativo revogado pela Resolução 619, de 29/05/1980, a partir de Comunicamos que a Diretoria do Banco Central do Brasil, tendo em vista as disposições da Resolução

1 CIRCULAR Nº 523 16/06/1980. Documento normativo revogado pela Resolução 619, de 29/05/1980, a partir de Comunicamos que a Diretoria do Banco Central do Brasil, tendo em vista as disposições da Resolução

Matemática Régis Cortes JURO SIMPLES

JURO SIMPLES 1 Juros é o rendimento de uma aplicação financeira, valor referente ao atraso no pagamento de uma prestação ou a quantia paga pelo empréstimo de um capital. Atualmente, o sistema financeiro

JURO SIMPLES 1 Juros é o rendimento de uma aplicação financeira, valor referente ao atraso no pagamento de uma prestação ou a quantia paga pelo empréstimo de um capital. Atualmente, o sistema financeiro

ACORDO DE COOPERAÇÃO 03/2009 ENTRE O COMAER/ CFIAe & CAIXA (CEF) INSTRUÇÕES AOS BENEFICIÁRIOS DA CFIAe GENERALIDADES A Caixa de Financiamento Imobiliário da Aeronáutica (CFIAe) vem acompanhando as taxas

ACORDO DE COOPERAÇÃO 03/2009 ENTRE O COMAER/ CFIAe & CAIXA (CEF) INSTRUÇÕES AOS BENEFICIÁRIOS DA CFIAe GENERALIDADES A Caixa de Financiamento Imobiliário da Aeronáutica (CFIAe) vem acompanhando as taxas

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 7 POLÍTICA CAMBIAL

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 7 POLÍTICA CAMBIAL Índice 1. Política Cambial...3 1.1. Taxa de câmbio fixa... 3 1.2. Taxa de câmbio flutuante... 3 1.3. Padrão currency board... 3 2. Política de

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 7 POLÍTICA CAMBIAL Índice 1. Política Cambial...3 1.1. Taxa de câmbio fixa... 3 1.2. Taxa de câmbio flutuante... 3 1.3. Padrão currency board... 3 2. Política de

ANÁLISE 2 APLICAÇÕES FINANCEIRAS EM 7 ANOS: QUEM GANHOU E QUEM PERDEU?

ANÁLISE 2 APLICAÇÕES FINANCEIRAS EM 7 ANOS: QUEM GANHOU E QUEM PERDEU? Toda decisão de aplicação financeira está ligada ao nível de risco que se deseja assumir, frente a uma expectativa de retorno futuro.

ANÁLISE 2 APLICAÇÕES FINANCEIRAS EM 7 ANOS: QUEM GANHOU E QUEM PERDEU? Toda decisão de aplicação financeira está ligada ao nível de risco que se deseja assumir, frente a uma expectativa de retorno futuro.

Preçário BANCO PRIVADO ATLANTICO. Instituição Financeira Bancária TABELA DE TAXAS DE JURO. Data de Entrada em vigor: 8 de Janeiro 2015

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 8 de Janeiro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 8 de Janeiro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

INTRODUÇÃO À MATEMÁTICA FINANCEIRA

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

Dispõe sobre o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF).

.") Instrução Normativa RFB nº 907, de 9 de janeiro de 2009 DOU de 13.1.2009 Dispõe sobre o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF). A SECRETÁRIA

Instrução Normativa RFB nº 907, de 9 de janeiro de 2009 DOU de 13.1.2009 Dispõe sobre o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF). A SECRETÁRIA

Centro Universitário Católico Salesiano Auxilium. Séries Uniformes de Pagamento

Centro Universitário Católico Salesiano Auxilium Disciplina: Matemática Financeira I Prof.: Marcos José Ardenghi Séries Uniformes de Pagamento As séries uniformes de pagamentos, anuidades ou rendas são

Centro Universitário Católico Salesiano Auxilium Disciplina: Matemática Financeira I Prof.: Marcos José Ardenghi Séries Uniformes de Pagamento As séries uniformes de pagamentos, anuidades ou rendas são

Introdução: Mercado Financeiro

Introdução: Mercado Financeiro Prof. Nilton TÓPICOS Sistema Financeiro Nacional Ativos Financeiros Mercado de Ações 1 Sistema Financeiro Brasileiro Intervém e distribui recursos no mercado Advindos de

Introdução: Mercado Financeiro Prof. Nilton TÓPICOS Sistema Financeiro Nacional Ativos Financeiros Mercado de Ações 1 Sistema Financeiro Brasileiro Intervém e distribui recursos no mercado Advindos de

1. (TTN ESAF) Um capital de R$ 14.400,00, aplicado a 22% ao ano, rendeu R$ 880,00 de juros. Durante quanto tempo esteve empregado?

Um capital de R$ 14.400,00, aplicado a 22% ao ano, rendeu R$ 880,00 de juros. Durante quanto tempo esteve empregado?") 1. (TTN ESAF) Um capital de R$ 14.400,00, aplicado a 22% ao ano, rendeu R$ 880,00 de juros. Durante quanto tempo esteve empregado? a) 3 meses e 3 dias b) 3 meses e 8 dias c) 2 meses e 23 dias d) 3 meses

1. (TTN ESAF) Um capital de R$ 14.400,00, aplicado a 22% ao ano, rendeu R$ 880,00 de juros. Durante quanto tempo esteve empregado? a) 3 meses e 3 dias b) 3 meses e 8 dias c) 2 meses e 23 dias d) 3 meses

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV.

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

Título : B2 Matemática Financeira. Conteúdo :

Título : B2 Matemática Financeira Conteúdo : A maioria das questões financeiras é construída por algumas fórmulas padrão e estratégias de negócio. Por exemplo, os investimentos tendem a crescer quando

Título : B2 Matemática Financeira Conteúdo : A maioria das questões financeiras é construída por algumas fórmulas padrão e estratégias de negócio. Por exemplo, os investimentos tendem a crescer quando

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO DESCONTO 1) Determinar o desconto por fora sofrido por uma letra de R$ 5.000,00 à taxa de 5% aa, descontada 5 anos antes de seu vencimento. Resp: R$ 1.250,00 2) Uma

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO DESCONTO 1) Determinar o desconto por fora sofrido por uma letra de R$ 5.000,00 à taxa de 5% aa, descontada 5 anos antes de seu vencimento. Resp: R$ 1.250,00 2) Uma

ECONOMIA. Profa. Juliane Ganem Email: juliane.matematica@gmail.com. Site: julianematematica.webnode.com

ECONOMIA Profa. Juliane Ganem Email: juliane.matematica@gmail.com Site: julianematematica.webnode.com 1. Introdução: O valor do dinheiro no tempo 1.1 O valor do dinheiro no tempo A matemática financeira

ECONOMIA Profa. Juliane Ganem Email: juliane.matematica@gmail.com Site: julianematematica.webnode.com 1. Introdução: O valor do dinheiro no tempo 1.1 O valor do dinheiro no tempo A matemática financeira

CUSTO JURÍDICO NO CRÉDITO IMOBILIÁRIO JUL/2002

Diretoria de Crédito e Recuperação de Ativos CUSTO JURÍDICO NO CRÉDITO IMOBILIÁRIO JUL/2002 Meios de aquisição de bens (ex.:imóveis) Poupança Prévia Acumulação de Capital Rendimentos Financiament o BANCO

Diretoria de Crédito e Recuperação de Ativos CUSTO JURÍDICO NO CRÉDITO IMOBILIÁRIO JUL/2002 Meios de aquisição de bens (ex.:imóveis) Poupança Prévia Acumulação de Capital Rendimentos Financiament o BANCO

Capitalização Composta

1. (Analista Orçamento Ministério da Administração Federal 1997) Na capitalização composta: a) A seqüência dos juros produzidos por período é constante b) A seqüência dos montantes ao fim de cada período

1. (Analista Orçamento Ministério da Administração Federal 1997) Na capitalização composta: a) A seqüência dos juros produzidos por período é constante b) A seqüência dos montantes ao fim de cada período

MATEMÁTICA FINANCEIRA E ANÁLISE DE INVESTIMENTO AULA 02: CAPITALIZAÇÃO, DESCONTO E FLUXO DE CAIXA TÓPICO 01: CAPITALIZAÇÃO SIMPLES E COMPOSTA CAPITALIZAÇÃO SIMPLES CONCEITO Na capitalização simples, os

MATEMÁTICA FINANCEIRA E ANÁLISE DE INVESTIMENTO AULA 02: CAPITALIZAÇÃO, DESCONTO E FLUXO DE CAIXA TÓPICO 01: CAPITALIZAÇÃO SIMPLES E COMPOSTA CAPITALIZAÇÃO SIMPLES CONCEITO Na capitalização simples, os

ADM020 Matemática Financeira

Sumário 1. Objetivo da Aula 13 ADM020 Matemática Financeira 2. CDB e RDB 3. Debêntures 4. Obrigações Produtos do mercado financeiro ADM020 Matemática Financeira Aula 13 29/11/2009 2 2. Objetivo da Aula

Sumário 1. Objetivo da Aula 13 ADM020 Matemática Financeira 2. CDB e RDB 3. Debêntures 4. Obrigações Produtos do mercado financeiro ADM020 Matemática Financeira Aula 13 29/11/2009 2 2. Objetivo da Aula

Mercado de Câmbio. Mercado de câmbio é a denominação para o mercado de troca de moedas.

Definição: Mercado de Câmbio Mercado de câmbio é a denominação para o mercado de troca de moedas. O mercado de Câmbio de TAXAS LIVRES opera com o dólar comercial. TAXAS FLUENTES opera com o dólar flutuante

Definição: Mercado de Câmbio Mercado de câmbio é a denominação para o mercado de troca de moedas. O mercado de Câmbio de TAXAS LIVRES opera com o dólar comercial. TAXAS FLUENTES opera com o dólar flutuante

GLOSSÁRIO DE MATEMÁTICA FINANCEIRA Com conceitos dispostos aproximadamente na ordem em que são apresentados na disciplina TT 007 Economia de

GLOSSÁRIO DE MATEMÁTICA FINANCEIRA Com conceitos dispostos aproximadamente na ordem em que são apresentados na disciplina TT 007 Economia de Engenharia I. Observação: Os conceitos acompanhados de asterisco

GLOSSÁRIO DE MATEMÁTICA FINANCEIRA Com conceitos dispostos aproximadamente na ordem em que são apresentados na disciplina TT 007 Economia de Engenharia I. Observação: Os conceitos acompanhados de asterisco

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO DISCIPLINA: Administração Financeira PROFESSOR: Nelson de Mello AULA 3 26/08/2015 Administração Financeira Prof.

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO DISCIPLINA: Administração Financeira PROFESSOR: Nelson de Mello AULA 3 26/08/2015 Administração Financeira Prof.

PROFESSOR: SEBASTIÃO GERALDO BARBOSA

UNESPAR/PARANAVAÍ - Professor Sebastião Geraldo Barbosa - 0 - PROFESSOR: SEBASTIÃO GERALDO BARBOSA Setembro/204 UNESPAR/PARANAVAÍ - Professor Sebastião Geraldo Barbosa - -. RENDAS CERTAS OU ANUIDADES Nas

UNESPAR/PARANAVAÍ - Professor Sebastião Geraldo Barbosa - 0 - PROFESSOR: SEBASTIÃO GERALDO BARBOSA Setembro/204 UNESPAR/PARANAVAÍ - Professor Sebastião Geraldo Barbosa - -. RENDAS CERTAS OU ANUIDADES Nas