ENTRETANTO... ENTRETANTO...

|

|

|

- João Guilherme Lemos Godoi

- 6 Há anos

- Visualizações:

Transcrição

1

2

3 ENTRETANTO... ENTRETANTO... Ø a legislação tributária freqüentemente atropela os resultados econômicos para, por imposição legal, adaptá- los a suas exigências e dar- lhes outro valor (resultado fiscal), que nada tem a ver com resultado contábil.

4 COMPETÊNCIA TRIBUTÁRIA Definição Conceitua-se como competência tributária o poder indelegável atribuído pela Constituição a um ente político para instituir determinado tributo.

5 CONTRIBUIÇÕES SOCIAIS Art. 195, I, II, III e IV CF/88

6 COMPETÊNCIA TRIBUTÁRIA No direito brasileiro, não é lícito a uma norma infraconstitucional autorizar a criação de tributo não determinado pela Constituição. E as Emendas Constitucionais?

7 COMPETÊNCIA TRIBUTÁRIA Competência de acordo com a CF, é: (i) o poder de instituir determinado tributo; (ii) uma atribuição legislativa; (iii) conferido a um ente político União, Estados e Distrito Federal e Municípios, portanto, PRIVATIVA; (iv) emana da Constituição; (v) um poder indelegável e irrenunciável.

8 COMPETÊNCIA TRIBUTÁRIA Competência é: (vi) incaducável, não está submetida a prazo para ser validamente exercitada; (vii) exercício facultativo, a pessoa política é livre para instituir ou não.

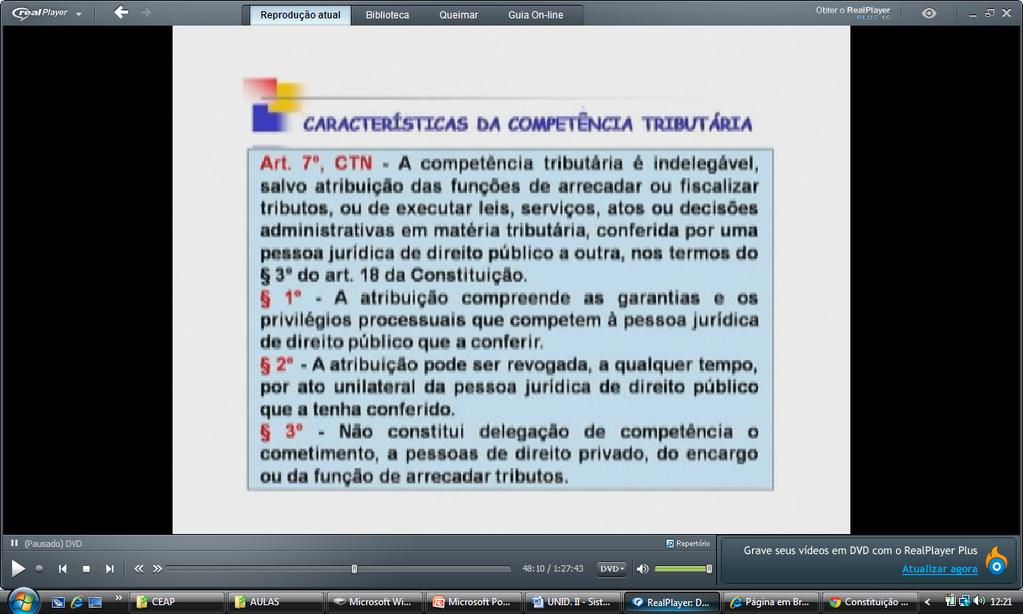

9 CARACTERÍSTICAS DA COMPETÊNCIA TRIBUTÁRIA Competência tributária e capacidade tributária ativa Não confundir capacidade ativa (poder de administrar o tributo), com competência (poder de instituir tributo). A capacidade ativa INDELEGÁVEL. é delegável, a competência

10

11 CARACTERÍSTICAS DA COMPETÊNCIA TRIBUTÁRIA Ex.: Art. 195 CF, contribuições sobre os trabalhadores (inciso II) e sobre a folha de pagamentos dos empregadores (inciso I, a ), a União transferiu a capacidade de cobrança para uma de suas autarquias, o INSS Instituto Nacional do Seguro Social.

12 CARACTERÍSTICAS DA COMPETÊNCIA TRIBUTÁRIA Capacidade tributária ativa : (i) é o poder de exigir determinado tributo; (ii) é uma atribuição administrativa; (iii) pode ser exercida por qualquer pessoa jurídica de direito público União, Estados, Distrito Federal, Municípios, autarquias e fundações públicas; e (iv) é um poder delegável.

13

14 CARACTERÍSTICAS DA COMPETÊNCIA Art CF TRIBUTÁRIA 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40, cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União. (Redação dada pela Emenda Constitucional nº 41, )

15

16 LEI COMPLEMENTAR IMPORTÂNCIA DA LEI COMPLEMENTAR NO DIREITO TRIBUTÁRIO

17

18

19 EM LEI.

20

21

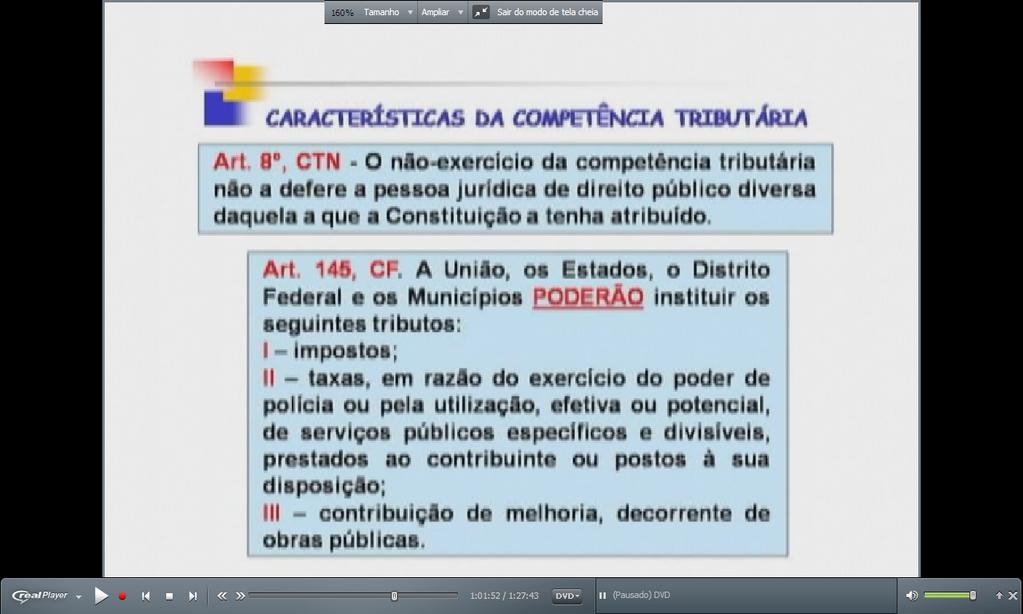

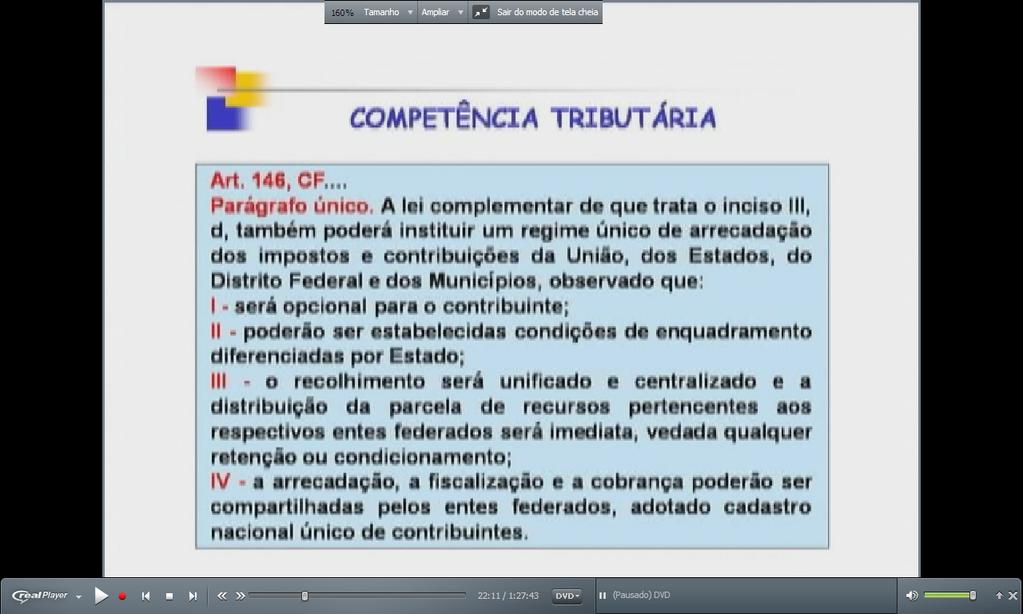

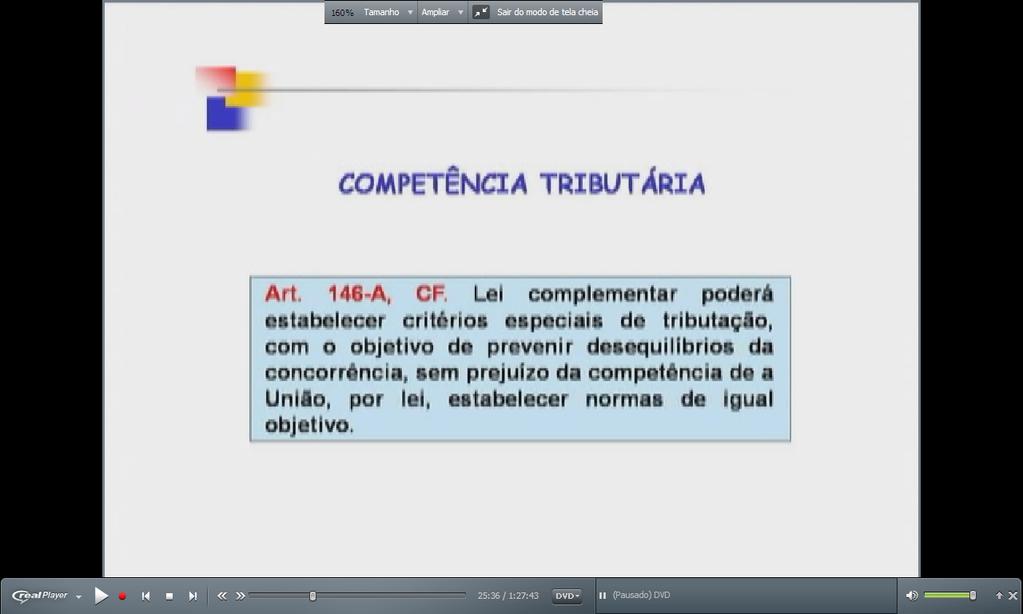

22 CARACTERÍSTICAS DA COMPETÊNCIA TRIBUTÁRIA Competência tributária e competência para legislar sobre direito tributário (CF, art. 24, I e ). Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre:

23 CARACTERÍSTICAS DA COMPETÊNCIA TRIBUTÁRIA 1º - No âmbito da legislação concorrente, a competência da União limitar-se-á a estabelecer normas gerais. 2º - A competência da União para legislar sobre normas gerais não exclui a competência suplementar dos Estados.

24 CARACTERÍSTICAS DA COMPETÊNCIA TRIBUTÁRIA 3º - Inexistindo lei federal sobre normas gerais, os Estados exercerão a competência legislativa plena, para atender a suas peculiaridades. 4º - A superveniência de lei federal sobre normas gerais suspende a eficácia da lei estadual, no que lhe for contrário.

25

26 CARACTERÍSTICAS DA COMPETÊNCIA TRIBUTÁRIA O instituto da competência para legislar sobre direito tributário: (i) é o poder de estabelecer normas gerais em matéria tributária; (ii) é uma atribuição legislativa; (iii) é conferida, a princípio, à União e, de forma suplementar, aos Estados; (iv) a atribuição transfere-se provisoriamente aos Estadosmembros e ao Distrito Federal, para suprir suas necessidades, na hipótese de omissão da União.

27 TIPOS DE COMPENTÊNCIA TRIBUTÁRIA (i) competência comum; (ii) competência privativa; (iii) competência cumulativa; (iv) competência residual; e (v) competência extraordinária

28 PRIVATIVA 149, 1º 149, 1º

29 (i) Competência comum (CF, art. 145, II e III): a CF apenas fixa o seguinte princípio: ü quem vier a prestar o serviço ou vier a exercer o poder de polícia podera instituir a taxa; ü quem vier a realizar a obra pública podera instituir a contribuição de melhoria. O Poder Público só poderá lançar mão desses tributos se oferecer as respectivas atividades estatais.

30 (ii) Competência privativa CF, arts. 148, 149, 149-A, 153, 155, 156 e 195): trata do poder de instituir os impostosdiscriminados no texto constitucional, os empréstimos Compulsórios e as Constribuições Especiais A CF discrimina em favor de cada esfera federativa os tributos que são de sua respectva competência. ATENÇÃO ao art. 149, 1º e art. 149-A

31

32 (iii) Competência residual (CF, art. 154, I, e art. 195, 4º): ü a) competência residual em relação a impostos e ü b) competência residual referente a contribuições sociais. São fenômenos praticamente idênticos, mas que trataremos separadamente.

33 ü a) Competência residual quanto a impostos (CF, art. 154, I). Poder da União: o art. 154, I, determina uma verdadeira carta branca em favor da União, autorizando-a a instituir, quando bem entender, novos impostos. A este poder dá-se o nome de competência residual.

34 ü a) Competência residual quanto a impostos (CF, art. 154, I). Inovação estrutural: o imposto residual deverá ter fato gerador e base de cálculo diferentes dos usados naqueles treze impostos já discriminados nos arts. 153, 155 e 156 da Constituição.

35 ü a) Competência residual quanto a impostos (CF, art. 154, I). Momento da instituição: A competência residual pode ser exercitada a qualquer momento. Não se submete a qualquer tipo de circunstância especial, como a guerra, calamidade pública, etc.

36 ü a) Competência residual quanto a impostos (CF, art. 154, I). Anterioridade: A instituição pode se dar a qualquer instante, no entanto, o início de sua cobrança so poderá ocorrer a partir do exercício seguinte ao da publicação da lei instituidora.

37 ü a) Competência residual quanto a impostos (CF, art. 154, I). Imposto permanente: o imposto residual não precisa ser provisório; pelo contrário, pode ser permanente. Pode incorporar-se, em definitivo, à carga tributária nacional, onerando, em definitivo, a sociedade.

38 ü a) Competência residual quanto a impostos (CF, art. 154, I). Limitações: encontram-se estipuladas no art. 154, I, e são chamadas de requisitos da competência residual. a) lei complementar; b) fato gerador e a base de cálculo novos; e c) respeito ao princípio da não-cumulatividade.

39 ü a) Competência residual quanto a impostos (CF, art. 154, I). SINTESE: (i) é competência da União; (ii) é o poder de instituir novo imposto; (iii) pode ser exercitada a qualquer momento; (iv) o imposto pode ser permanente; (v) respeita o princípio da anterioridade; (vi) instituição por lei complementar;

40 ü a) Competência residual quanto a impostos (CF, art. 154, I). SINTESE: (vii) inovação de fato gerador e de base de cálculo; e (viii) respeita o princípio da não-cumulatividade.

41 ü a) Competência residual quanto a impostos (CF, art. 154, I). O IPMF (Imposto Provisório sobre Movimentação Financeira), instituído pela União em 1993 e extinto em 1994 ( ), foi criado com base na competência residual?

42 ü a) Competência residual quanto a impostos (CF, art. 154, I). Não. O IPMF não poderia ter sido instituído (e não foi) mediante o uso da competência residual da União, devido a sua natureza cumulativa. Ele incidia em cada operação de saque em conta bancária na circulação do dinheiro, não se permitia abater aquilo que fora pago nas operações anteriores.

43 ü a) Competência residual quanto a impostos (CF, art. 154, I). Com base em que competência a União instituiu o IPMF?

44 ü a) Competência residual quanto a impostos (CF, art. 154, I). Houve, através da Emenda 3/93, a invenção de mais uma competência privativa, que, atualmente, não mais existe, eis que a própria Emenda referida dispôs que o imposto duraria apenas até

45 b) Competência residual quanto a contribuições sociais (CF, art. 195, 4o). 4º da CF, determina que a União pode, a qualquer tempo, instituir novas contribuições sociais, respeitada a técnica da competência residual. Ressalva-se, unicamente, o respeito ao princípio da anterioridade nonagesimal (CF, art. 195, 6º)..

46 b) Competência residual quanto a contribuições sociais (CF, art. 195, 4º). As contribuições sociais previstas no art. 195 da CF só poderão ser exigidas após o decurso do prazo de 90 (noventa) dias entre a data da publicação da respectiva lei que as houver instituído ou modificado, sem a necessidade de observância do princípio da anterioridade previsto no art. 150, III, b.

47 b) Competência residual quanto a contribuições sociais (CF, art. 195, 4º). SINTESE: (i) é competência da União; (ii) é o poder de instituir nova contribuição social; (iii) pode ser exercitada a qualquer momento; (iv) a contribuição pode ser permanente; (v) respeita o princípio da anterioridade nonagesimal;

48 b) Competência residual quanto a contribuições sociais (CF, art. 195, 4º). SINTESE: (vi) instituição por lei complementar; (vii) inovação de fato gerador e de base de cálculo; (viii) respeita o princípio da não-cumulatividade.

49 b) Competência residual quanto a contribuições sociais (CF, art. 195, 4º). A CPMF (Contribuição Social Provisória sobre Movimentação Financeira), instituída pela União em 1996, foi criada com base na competência residual?

50 b) Competência residual quanto a contribuições sociais (CF, art. 195, 4º). Não. A CPMF, é tão cumulativa quanto era cumulativo o seu modelo inspirador, o IPMF. Ela não poderia ter sido (e não foi) instituída com base na competência residual. Com base em que competência foi instituída a CPMF?

51 b) Competência residual quanto a contribuições sociais (CF, art. 195, 4º). Com base em competência privativa, também estabelecida por uma Emenda Constitucional, nº 12/96, prorrogada pelas Emendas ns. 21/99, 37/01 e 42/03, e finalmente rejeitada sua prorrogação através da PEC 89/07, pelo Senado, em dezembro de 2007.

52 CONTRIBUIÇÕES SOCIAIS Art. 195, 4º CF/88

53 (iv) Competência cumulativa (CF, art. 147) União e impostos estaduais: ICMS, IPVA e ITDC serão instituídos pela União, com base em sua competência cumulativa. União e impostos municipais: se já existirem municípios, estes preservam sua autonomia para instituição de seus impostos, caso contrário, a União acumula também as atribuições para instituição dos impostos municipais.

54 (iv) Competência cumulauva (CF, art. 147) Distrito Federal e impostos municipais (art. 32, Caput, CF): acumula as atribuições municipais, dentre as quais a competência para insgtuição dos impostos normalmente reservados aos Municípios (ISS, IPTU e ITBI).

55 (iv) Competência cumulauva (CF, art. 147) SINTESE: (i) da União em relação aos impostos estaduais aplicáveis nos Territórios; (ii) da União em relação aos impostos municipais aplicáveis nos Territórios que não forem divididos em Municípios; e (iv) do Distrito Federal em relação aos impostos municipais.

56 (v) Competência Extraordinária (CF, art. 154, II) Significa o poder dado à União para, em caso de guerra ou sua iminência, instituir um outro imposto. A primeira Constituição a autorizar a União instituir os impostos para financiar as situações de conflito ou sua iminência foi a de 1946, após a segunda guerra mundial

57 (v) Competência Extraordinária (CF, art. 154, II) Em caso de guerra ou iminência, a União pode lançar mão do empréstimo compulsório ou do imposto extraordinário, ou dos dois, se assim preferir.

58 (v) Competência Extraordinária (CF, art. 154, II) Imposto provisório: é criado em função de uma circunstância especial, deverá ser grada%vamente exunto, cessadas as causas de sua insgtuição. A lei insgtuidora não precisa prefixar o término do tributo (como acontece com o emprésgmo compulsório sobre emprésgmo, art. 15, parágrafo único, CTN). Cessada a guerra ou o perigo da guerra, caberá à lei determinar sua exunção (ver art. 76 CTN).

59 (v) Competência Extraordinária (CF, art. 154, II) Roque Carrazza nos ensina, que tendo a Constituição se limitando a aludir à supressão gradativa, não poderia uma norma infraconstitucional (contida no CTN, art. 76) restringir direitos da União. O máximo que pode ocorrer é que esta supressão deve ser efetivada o mais rapidamente possível observadas, no entanto, as peculiaridades de caso concreto. Marco Aurélio Greco conclui no mesmo sentido entendendo, entretanto, que não haveria necessidade de revogação expressa.

60 (v) Competência Extraordinária (CF, art. 154, II) Ausência de requisitos na estrutura do imposto: Ao contrário do que ocorre com o imposto residual, o imposto extraordinário de guerra não está sujeito a requisitos quanto à sua estrutura, podendo ser utilizado qualquer fato gerador, inclusive algum que já faça parte da contextura de outro imposto discriminado na Constituição, inclusive da competência estadual ou municipal.

61 (v) Competência Extraordinária (CF, art. 154, II) Podemos, em síntese, caracterizar a competência extraordinária da seguinte maneira: (i) é competência da União; (ii) é o poder de instituir outro imposto (que não precisa ser necessariamente novo); (iii) só pode ser exercitada em caso de guerra ou sua iminência; (iv) o imposto será necessariamente provisório;

62 (v) Competência Extraordinária (CF, art. 154, II) Podemos, em síntese, caracterizar a competência extraordinária da seguinte maneira: (v) é exceção ao princípio da anterioridade; (vi) instituição por lei ordinária; (vii) pode ser usado qualquer fato gerador; e (viii) o imposto pode ser cumulativo.

63 (v) Competência Extraordinária (CF, art. 154, II) Semelhanças entre o imposto extraordinário de guerra e o empréstimo compulsório de guerra: (i) a instituição por parte da União; (ii) a mesma circunstância política legitimadora a guerra ou iminência; (iii) a provisoriedade; (iv) o não-respeito à regra da anterioridade; e (v)a falta de determinação do fato gerador, cabendo à lei instituidora determiná-lo.

64 (v) Competência Extraordinária (CF, art. 154, II) Diferenças entre o imposto extraordinário de guerra e o empréstimo compulsório de guerra: (i) a desnecessidade de devolução do imposto extraordinário; (ii) a desnecessidade de lei complementar para instituição deste; e (iii) a liberdade da União para usar os recursos do imposto extraordinário em qualquer despesa pública.

65 (v) Competência Extraordinária (CF, art. 154, II) Caso aconteça uma terceira guerra mundial, e o Brasil tenha que se envolver em algum bloco de países para o combate, o governo brasileiro poderá se valer da faculdade prevista no art. 154, II, e também no art. 148, I, da CF, que tratam, respectivamente, dos impostos extraordinários e dos empréstimos compulsórios para atender as despesas extraordinárias, decorrentes da calamidade pública, de guerra externa ou sua iminência.

66 CONFLITOS DE COMPETÊNCIA A competência tributária é matéria eminentemente constitucional, taxativa e exaustivamente prevista, haverá conflito de competência na medida em que um ente político arvorar-se de competência alheia. Para Carraza, a pessoa política não pode usurpar competência tributária alheia, nem aquiescer que sua própria competência tributária venha a ser utilizada por outra pessoa política.

67 Bis in idem e Bitributação A clássica diferença está na particularidade de que o bis in idem ocorre quando uma única pessoa política institui tributos diversos sobre o mesmo fato gerador e o mesmo contribuinte, mas pela incidência de duas normas legais distintas.

68 Bis in idem e Bitributação Bis in idem ocorre quando um mesmo ente federativo tributa um único fato por mais de uma vez. O bis in idem significa a criação de um tributo com a mesma natureza jurídica de outro tributo já existente.

69 Bis in idem e Bitributação Bis in idem ocorre quando a lei do mesmo ente federativo competente toma como semelhante hipótese de incidência ou base de cálculo de outro tributo de sua própria competência.

70 Bis in idem e Bitributação Exemplos bis in idem permitidos pela Constituição e jurisprudência: (i) A tributação do lucro pela União com o imposto de renda pessoa jurídica (IRPJ) e a contribuição social sobre o lucro líquido (CSLL); (ii) Contribuições para o Programa de Integração Social (PIS) e a contribuição para o financiamento da seguridade social (COFINS);

71 Bis in idem e Bitributação Exemplos bis in idem permitidos pela Constituição e jurisprudência: (iii) Imposto de importação (II) e imposto sobre produtos industrializados incidente sobre produtos industrializados (IPI) de procedência estrangeira, conforme o art. 46, I, do CTN (REsp No / RJ).

72 Bis in idem e Bitributação ATENÇÃO! Para fins de concurso é bom saber que a doutrina minoritária utiliza o termo bitributação como gênero, englobando a bitributação e o bis in idem, sem realmente diferenciar os institutos.

73 Bis in idem e Bitributação ATENÇÃO! O STF no RE , Rel. Min. Marco Aurélio, julgamento em 03/02/10, adotou a doutrina minoritária e firmou posicionamento pela inconstitucionalidade da contribuição social sobre a receita bruta proveniente da comercialização da produção rural de empregadores, pessoas naturais, fornecedores de bovinos para abate, alegando literalmente, entre outros aspectos, a bitributação com a COFINS.

74 Bis in idem e Bitributação A bitributação, ocorre quando ois ou mais entes federativos (União, Estados-membros, DF e Municípios) tributam sobre o mesmo fato gerador ou sobre a mesma base de cálculo. Segundo Sabbag são duas normas, cada qual emanada de um legislativo, incidindo sobre o mesmo fato jurídico e onerando o mesmo contribuinte.

75 Bis in idem e Bitributação Na bitributação, em regra, há invasão inconstitucional de competência, pois um ente federativo está desobedecendo à competência fixada para outro ente federativo.

76 Bis in idem e Bitributação Exemplo de bitributação não permitida: Determinado Estado-membro instituiu um adicional de IPTU, mediante lei estadual, sobre o valor venal de imóvel urbano. Isto é, o Estadomembro invadiu a competência do Município com a criação de novo imposto incidente sobre base de cálculo de tributo do Município (IPTU).

77 Bis in idem e Bitributação ATENÇÃO!!! Acabamos de ver que existem possíveis hipóteses de bitributações permitidas pelo texto constitucional. São os casos do imposto extraordinário de guerra (IEG) e do empréstimo compulsório. Nestes dois tributos de competência da União, o legislador federal pode se utilizar de fatos geradores de tributos estaduais ou municipais.

CAPÍTULO. Competência Tributária. Competência Tributária Comum

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

COMPETÊNCIA TRIBUTÁRIA

COMPETÊNCIA TRIBUTÁRIA www.trilhante.com.br ÍNDICE 1. COMPETÊNCIA TRIBUTÁRIA... 4 Limitações às Competências Tributárias...4 Classificação das Competências...6 2. IMPOSTOS DA UNIÃO...9 Imposto de Importação...9

COMPETÊNCIA TRIBUTÁRIA www.trilhante.com.br ÍNDICE 1. COMPETÊNCIA TRIBUTÁRIA... 4 Limitações às Competências Tributárias...4 Classificação das Competências...6 2. IMPOSTOS DA UNIÃO...9 Imposto de Importação...9

Fernanda Marques Cornélio. Direito Tributário. 4ª edição revista e atualizada

Fernanda Marques Cornélio 12 Direito Tributário 4ª edição revista e atualizada 2016 Capítulo 2 COMPETÊNCIA TRIBUTÁRIA Leia a Lei Arts. 7ª, 8º, CTN; Arts. 24, I e, 30, III, 147, 153, 4º, III, 154, I, 155,

Fernanda Marques Cornélio 12 Direito Tributário 4ª edição revista e atualizada 2016 Capítulo 2 COMPETÊNCIA TRIBUTÁRIA Leia a Lei Arts. 7ª, 8º, CTN; Arts. 24, I e, 30, III, 147, 153, 4º, III, 154, I, 155,

introdução Direito Tributário

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

IUS RESUMOS. Tributos e Competência Tributária. Organizado por: Samille Lima Alves

Tributos e Tributária Organizado por: Samille Lima Alves SUMÁRIO I. TRIBUTOS E COMPETÊNCIA TRIBUTÁRIA... 3 1. Caracterizando o tributo... 3 1.1 Conceito... 3 1.2 Classificação dos tributos... 4 2 tributária...

Tributos e Tributária Organizado por: Samille Lima Alves SUMÁRIO I. TRIBUTOS E COMPETÊNCIA TRIBUTÁRIA... 3 1. Caracterizando o tributo... 3 1.1 Conceito... 3 1.2 Classificação dos tributos... 4 2 tributária...

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 Sobre a competência tributária prevista no CTN, assinale a opção incorreta. a) Os tributos cuja receita seja distribuída, no todo ou em parte, a

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 Sobre a competência tributária prevista no CTN, assinale a opção incorreta. a) Os tributos cuja receita seja distribuída, no todo ou em parte, a

Trago uma questão do CESPE, uma da ESAF e uma questão de uma prova de Juiz Federal.

Luís de Gonzaga Direito Tributário Exercícios de Competência Tributária Olá amigos do euvoupassar, Hoje exploraremos o tema competência tributária. Selecionei três questões que estão comentadas no livro

Luís de Gonzaga Direito Tributário Exercícios de Competência Tributária Olá amigos do euvoupassar, Hoje exploraremos o tema competência tributária. Selecionei três questões que estão comentadas no livro

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA. revista e atualizada. edição. 1ª e 2ª FASES

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA 7 edição revista e atualizada 1ª e 2ª FASES 2017 CAPÍTULO 2 Competência Tributária Os tributos serão inseridos no ordenamento jurídico por meio da competência

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA 7 edição revista e atualizada 1ª e 2ª FASES 2017 CAPÍTULO 2 Competência Tributária Os tributos serão inseridos no ordenamento jurídico por meio da competência

Competência Tributária

2017 6ª Edição CAPÍTULO 2 Competência Tributária Os tributos serão inseridos no ordenamento jurídico por meio da competência tributária, pois é através dela que os entes federativos podem inovar a ordem

2017 6ª Edição CAPÍTULO 2 Competência Tributária Os tributos serão inseridos no ordenamento jurídico por meio da competência tributária, pois é através dela que os entes federativos podem inovar a ordem

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB Artigo 3º do CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB Artigo 3º do CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída

DIREITO TRIBUTÁRIO GUIA PARA SALA DE AULA MÓDULO - 1

Roteiro 1ª aula: 1) Do que se ocupa o Direito Tributário? 2) O que é tributo? 2.1) Quantas e quais são as espécies tributárias? 2.2.1) O que as diferencia? 3) Qual o enquadramento do CTN? 4) O que distingue

Roteiro 1ª aula: 1) Do que se ocupa o Direito Tributário? 2) O que é tributo? 2.1) Quantas e quais são as espécies tributárias? 2.2.1) O que as diferencia? 3) Qual o enquadramento do CTN? 4) O que distingue

DIREITO TRIBUTÁRIO. Tributos Federais Contribuições para a Seguridade Social PIS/COFINS Parte I. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos Federais Contribuições para a Seguridade Social PIS/COFINS Parte I CRFB/88, Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos

DIREITO TRIBUTÁRIO Tributos Federais Contribuições para a Seguridade Social PIS/COFINS Parte I CRFB/88, Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos

AULA 07. Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza Jurídica.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 07 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 07 Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 07 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 07 Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza

Tropa de Elite Delegado Federal Direito Previdenciário

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

Material Teórico. Direito Tributário. Tema 2. Competência Tributária. Conteudista Responsável: Profª Marlene Lessa. cod TribCDS1205_a02

Material Teórico Direito Tributário Tema 2 Competência Tributária Conteudista Responsável: Profª Marlene Lessa cod TribCDS1205_a02 1 Competência Tributária Nosso País adotou o sistema federativo de Estado,

Material Teórico Direito Tributário Tema 2 Competência Tributária Conteudista Responsável: Profª Marlene Lessa cod TribCDS1205_a02 1 Competência Tributária Nosso País adotou o sistema federativo de Estado,

Curso: Direito Disciplina: Direito Financeiro e Tributário I Profª. Ilza Maria da Silva Facundes

UNIDADE V COMPETÊNCIA TRIBUTÁRIA: 5.1 Competência tributária e capacidade tributária ativa. 5.2 Competência tributária e competência para legislar sobre direito tributário. 5.3 Parafiscalidade e 5.4 Classificação

UNIDADE V COMPETÊNCIA TRIBUTÁRIA: 5.1 Competência tributária e capacidade tributária ativa. 5.2 Competência tributária e competência para legislar sobre direito tributário. 5.3 Parafiscalidade e 5.4 Classificação

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Conjunto de normas que norteiam o ordenamento jurídico tributário não ultrapassar o limite do razoável, tendo em vista que a tributação implica na restrição ao direito

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Conjunto de normas que norteiam o ordenamento jurídico tributário não ultrapassar o limite do razoável, tendo em vista que a tributação implica na restrição ao direito

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA. Rafael Antonietti Matthes

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018 E-mail: tributario@legale.com.br AULA 03 Apresentação e Conceito de Tributo. Analise das fontes do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018 E-mail: tributario@legale.com.br AULA 03 Apresentação e Conceito de Tributo. Analise das fontes do

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO. Blog: claudiocarneiroadv.blogspot.com.br. Site: Facebook: CLAUDIO CARNEIRO II

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

Como estamos no estudo do direito tributário? Registramos que as questões colocadas em vermelha são respondidas bem antes da questão.

Aula 2 Competência Tributária. O Estado e o poder de tributar. Limitações Constitucionais do Poder de Tributar. Princípios Constitucionais Tributários. Olá, amigos (as). Como estamos no estudo do direito

Aula 2 Competência Tributária. O Estado e o poder de tributar. Limitações Constitucionais do Poder de Tributar. Princípios Constitucionais Tributários. Olá, amigos (as). Como estamos no estudo do direito

TAXAS Art. 145, II e 2º, CF e arts. 77 a 80, CTN

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

DIREITO TRIBUTÁRIO. Professor Victor Alves Aula dia 14/03/2017

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015

1 2 PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015 Câmara de Comércio e Indústria Japonesa do Brasil 18 de junho de 2015 1. Introdução 3 Lei 10.637/02 e 10.833/03

1 2 PIS/COFINS SOBRE RECEITAS FINANCEIRAS: alcance e inconstitucionalidade do Decreto 8.426/2015 Câmara de Comércio e Indústria Japonesa do Brasil 18 de junho de 2015 1. Introdução 3 Lei 10.637/02 e 10.833/03

CAPÍTULO. Competência Tributária. Limitações Constitucionais ao Poder de Tributar IMUNIDADE TRIBUTÁRIA Introdução

CAPÍTULO Competência Tributária Limitações Constitucionais ao Poder de Tributar IMUNIDADE TRIBUTÁRIA Introdução IMUNIDADE TRIBUTÁRIA (Introdução) Diferença entre imunidade, isenção, notação N/T e alíquota

CAPÍTULO Competência Tributária Limitações Constitucionais ao Poder de Tributar IMUNIDADE TRIBUTÁRIA Introdução IMUNIDADE TRIBUTÁRIA (Introdução) Diferença entre imunidade, isenção, notação N/T e alíquota

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

BuscaLegis.ccj.ufsc.Br

BuscaLegis.ccj.ufsc.Br Contribuições sociais Marcos Rafael 1. CONCEITO E GENERALIDADES Para definirmos as Contribuições Sociais, devemos levar em conta que a Constituição Federal vigente, tenta defini-la,

BuscaLegis.ccj.ufsc.Br Contribuições sociais Marcos Rafael 1. CONCEITO E GENERALIDADES Para definirmos as Contribuições Sociais, devemos levar em conta que a Constituição Federal vigente, tenta defini-la,

SEGURIDADE SOCIAL. DIREITO PREVIDENCIÁRIO AFRF - Exercícios SEGURIDADE SOCIAL. SEGURIDADE SOCIAL Princípios Constitucionais

SEGURIDADE SOCIAL DIREITO PREVIDENCIÁRIO AFRF - Exercícios Prof. Eduardo Tanaka SAÚDE SEGURIDADE SOCIAL PREVIDÊNCIA SOCIAL ASSISTÊNCIA SOCIAL 1 2 SEGURIDADE SOCIAL Conceituação: A seguridade social compreende

SEGURIDADE SOCIAL DIREITO PREVIDENCIÁRIO AFRF - Exercícios Prof. Eduardo Tanaka SAÚDE SEGURIDADE SOCIAL PREVIDÊNCIA SOCIAL ASSISTÊNCIA SOCIAL 1 2 SEGURIDADE SOCIAL Conceituação: A seguridade social compreende

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017 E-mail: tributario@legale.com.br AULA 04 Espécies Tributárias É Necessário entender a natureza do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017 E-mail: tributario@legale.com.br AULA 04 Espécies Tributárias É Necessário entender a natureza do

DIREITO TRIBUTÁRIO. Professor: Mauro Moreira

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

2.1. COMPETÊNCIA LEGISLATIVA, TRIBUTÁRIA E CAPACIDADE TRIBUTÁRIA

UNIDADE II: COMPETÊNCIA TRIBUTÁRIA ATIVA. 2.1. COMPETÊNCIA LEGISLATIVA, TRIBUTÁRIA E CAPACIDADE TRIBUTÁRIA Competência legislativa: é a aptidão de que são dotadas as pessoas políticas para expedir regras

UNIDADE II: COMPETÊNCIA TRIBUTÁRIA ATIVA. 2.1. COMPETÊNCIA LEGISLATIVA, TRIBUTÁRIA E CAPACIDADE TRIBUTÁRIA Competência legislativa: é a aptidão de que são dotadas as pessoas políticas para expedir regras

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB CF/88: Arts. 145 a 162 Estudo para Reta Final XXI Exame da OAB CTN: Arts. 3º, 4º, 7º, 16, 19, 23, 29, 32, 43, 46 e 63; Arts. 77, 81, 96,

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB CF/88: Arts. 145 a 162 Estudo para Reta Final XXI Exame da OAB CTN: Arts. 3º, 4º, 7º, 16, 19, 23, 29, 32, 43, 46 e 63; Arts. 77, 81, 96,

CENTRO DE ENSINO SUPERIOR DE JATAÍ - CESUT A s s o c i a ç ã o J a t a i e n s e d e E d u c a ç ã o

EMENTA: Direito Tributário. Tributos. Conceitos e limitações ao poder de tributar. Competência e Legislação Tributária. Interpretação e integração da norma tributária. I NOÇÕES INTRODUTÓRIAS CONTEÚDO PROGRAMÁTICO

EMENTA: Direito Tributário. Tributos. Conceitos e limitações ao poder de tributar. Competência e Legislação Tributária. Interpretação e integração da norma tributária. I NOÇÕES INTRODUTÓRIAS CONTEÚDO PROGRAMÁTICO

PROVA DAS DISCIPLINAS CORRELATAS DIREITO TRIBUTÁRIO

PROVA DAS DISCIPLINAS CORRELATAS DIREITO TRIBUTÁRIO P á g i n a 1 Questão 1. a) A progressividade do ITBI, tal qual prevista na Constituição Federal, decorre do princípio da Capacidade Contributiva. b)

PROVA DAS DISCIPLINAS CORRELATAS DIREITO TRIBUTÁRIO P á g i n a 1 Questão 1. a) A progressividade do ITBI, tal qual prevista na Constituição Federal, decorre do princípio da Capacidade Contributiva. b)

Aula 09. Contribuições parafiscais: Elementos caracterizadores, espécies e cotejo com as contribuições do Direito Comparado.

Página1 Curso/Disciplina: Direito Tributário / Espécies Tributárias Aula: Direito Tributário / Espécies Tributárias 09 Professor (a): Vanessa Siqueira Monitor (a): Caroline Gama Aula 09 Contribuições parafiscais:

Página1 Curso/Disciplina: Direito Tributário / Espécies Tributárias Aula: Direito Tributário / Espécies Tributárias 09 Professor (a): Vanessa Siqueira Monitor (a): Caroline Gama Aula 09 Contribuições parafiscais:

DIREITO TRIBUTÁRIO. Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

DIREITO FINANCEIRO. Atividade Financeira do Estado e Sistema Financeiro Nacional - SFN. Competências. Prof. Thamiris Felizardo

DIREITO FINANCEIRO Atividade Financeira do Estado e Sistema Financeiro Nacional - SFN Competências Prof. Thamiris Felizardo -Competência para legislar sobre o direito financeiro Competências Art. 24. Compete

DIREITO FINANCEIRO Atividade Financeira do Estado e Sistema Financeiro Nacional - SFN Competências Prof. Thamiris Felizardo -Competência para legislar sobre o direito financeiro Competências Art. 24. Compete

Profa. Silvia Bertani PLANEJAMENTO TRIBUTÁRIO EMPRESARIAL

Profa. Silvia Bertani PLANEJAMENTO TRIBUTÁRIO EMPRESARIAL Planejamento Tributário Empresarial 1. Princípios gerais de direito 2. O sistema tributário nacional 3. Constituição Federal/1988 (tripartição

Profa. Silvia Bertani PLANEJAMENTO TRIBUTÁRIO EMPRESARIAL Planejamento Tributário Empresarial 1. Princípios gerais de direito 2. O sistema tributário nacional 3. Constituição Federal/1988 (tripartição

Direito Previdenciário Curso De Exercícios Para Receita Federal Professor: Flaviano Lima

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor.

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. QUESTÃO 01 Um município brasileiro, desconsiderando as regras

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. QUESTÃO 01 Um município brasileiro, desconsiderando as regras

CAPÍTULO. Competência Tributária. Introdução à Competência Tributária

CAPÍTULO Competência Tributária Introdução à Competência Tributária DA ATRIBUIÇÃO CONSTITUCIONAL DE PODER POLÍTICO A autonomia das entidades federativas pressupõe a repartição de competências para o exercício

CAPÍTULO Competência Tributária Introdução à Competência Tributária DA ATRIBUIÇÃO CONSTITUCIONAL DE PODER POLÍTICO A autonomia das entidades federativas pressupõe a repartição de competências para o exercício

Especialização em Direito Tributário. Princípio de Anterioridade e da Irretroatividade tributária

Especialização em Direito Tributário Princípio de Anterioridade e da Irretroatividade tributária Prof. Rafael Antonietti Matthes Doutorando e Mestre em Direito Ambiental - Especialista em Direito Tributário

Especialização em Direito Tributário Princípio de Anterioridade e da Irretroatividade tributária Prof. Rafael Antonietti Matthes Doutorando e Mestre em Direito Ambiental - Especialista em Direito Tributário

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Quantos dias o brasileiro trabalha para pagar impostos? E nos outros países?

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Quantos dias o brasileiro trabalha para pagar impostos? E nos outros países?

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

TRIBUTAÇÃO DE EMPRESAS. COBRANÇA DO PIS/PASEP E DA COFINS SOBRE RECEITAS FINANCEIRAS

TRIBUTAÇÃO DE EMPRESAS. COBRANÇA DO PIS/PASEP E DA COFINS SOBRE RECEITAS FINANCEIRAS Betina Treiger Grupenmacher * artigo 195, inciso I, alínea b, da Constituição Federal, com redação alterada pela Emenda

TRIBUTAÇÃO DE EMPRESAS. COBRANÇA DO PIS/PASEP E DA COFINS SOBRE RECEITAS FINANCEIRAS Betina Treiger Grupenmacher * artigo 195, inciso I, alínea b, da Constituição Federal, com redação alterada pela Emenda

Planejamento Tributário Empresarial

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

Professor Rubens

Rubens Kindlmann Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br CONSULTIVO TRIBUTÁRIO: Trabalhos preventivos e préprocessuais Análise de situação fiscal Planejamento Tributário

Rubens Kindlmann Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br CONSULTIVO TRIBUTÁRIO: Trabalhos preventivos e préprocessuais Análise de situação fiscal Planejamento Tributário

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

f ÅâÄtwÉ W Üx àé gü uâàöü `öüv t cxä áátü TRIBUTÁRIO 01

TRIBUTÁRIO 01 QUESTÕES DE CONCURSO 01 - (TTN/94 ESAF) Está prevista no capítulo do Sistema Tributário da Constituição a a) taxa de condomínio b) tarifa pública c) multa de trânsito d) contribuição previdenciária

TRIBUTÁRIO 01 QUESTÕES DE CONCURSO 01 - (TTN/94 ESAF) Está prevista no capítulo do Sistema Tributário da Constituição a a) taxa de condomínio b) tarifa pública c) multa de trânsito d) contribuição previdenciária

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018 E-mail: tributario@legale.com.br AULA 07 Princípios Tributários. TRIBUTO IMPOSTO TAXA CONTRIBUIÇÃO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018 E-mail: tributario@legale.com.br AULA 07 Princípios Tributários. TRIBUTO IMPOSTO TAXA CONTRIBUIÇÃO

AULA 03. Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 03 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 03 Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 03 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 03 Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

AS MEDIDAS PROVISÓRIAS E OS PRINCÍPIOS DA LEGALIDADE E DA ANTERIORIDADE TRIBUTÁRIA

AS MEDIDAS PROVISÓRIAS E OS PRINCÍPIOS DA LEGALIDADE E DA ANTERIORIDADE TRIBUTÁRIA Sílvia Maria Brito SAMU 1 RESUMO: Este trabalho tem por finalidade definir a medida provisória, discorrer sobre a sua

AS MEDIDAS PROVISÓRIAS E OS PRINCÍPIOS DA LEGALIDADE E DA ANTERIORIDADE TRIBUTÁRIA Sílvia Maria Brito SAMU 1 RESUMO: Este trabalho tem por finalidade definir a medida provisória, discorrer sobre a sua

Aula 01 Curso: Direito Tributário p/ ICMS RJ Professor: Juliana Migowski

Aula 01 Curso: Direito Tributário p/ ICMS RJ Professor: Juliana Migowski Aula 01 Competência Tributária e Capacidade Tributária Ativa; Classificação da Competência Tributária e Princípios Constitucionais

Aula 01 Curso: Direito Tributário p/ ICMS RJ Professor: Juliana Migowski Aula 01 Competência Tributária e Capacidade Tributária Ativa; Classificação da Competência Tributária e Princípios Constitucionais

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017 E-mail: tributario@legale.com.br AULA 06 Fontes do Direito e suas Implicações Fato Social X Fato

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017 E-mail: tributario@legale.com.br AULA 06 Fontes do Direito e suas Implicações Fato Social X Fato

Direito Tributário Toque 3 Competência Tributária (3)

") Olá pessoal! Neste encontro encerraremos a abordagem direta do tema competência tributária. Devido a sua importância no Direito Tributário e sua relação direta com outros assuntos da disciplina, eventualmente

Olá pessoal! Neste encontro encerraremos a abordagem direta do tema competência tributária. Devido a sua importância no Direito Tributário e sua relação direta com outros assuntos da disciplina, eventualmente

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

PIS/COFINS E NÃO- CUMULATIVIDADE: o caso Anhambi

PIS/COFINS E NÃO- CUMULATIVIDADE: o caso Anhambi PIS e COFINS. Questões Recentes e Polêmicas. Não-Cumulatividade. Conceito de Insumo. Base de Cálculo. Atual Jurisprudência. GUSTAVO NYGAARD nygaard@tozzinifreire.com.br

PIS/COFINS E NÃO- CUMULATIVIDADE: o caso Anhambi PIS e COFINS. Questões Recentes e Polêmicas. Não-Cumulatividade. Conceito de Insumo. Base de Cálculo. Atual Jurisprudência. GUSTAVO NYGAARD nygaard@tozzinifreire.com.br

ORDEM DOS ADVOGADOS DO BRASIL XXI EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

Luís Flávio Neto Professor de Direito Tributário da Universidade São Judas Tadeu - USJT Doutorando em Direito Tributário pela Universidade de São

Luís Flávio Neto Professor de Direito Tributário da Universidade São Judas Tadeu - USJT Doutorando em Direito Tributário pela Universidade de São Paulo- USP Mestre em Direito Tributário pela Universidade

Luís Flávio Neto Professor de Direito Tributário da Universidade São Judas Tadeu - USJT Doutorando em Direito Tributário pela Universidade de São Paulo- USP Mestre em Direito Tributário pela Universidade

IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

HIPÓTESE DE INCIDÊNCIA Incide sobre produtos industrializados, nacionais ou estrangeiros. Entende-se por industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza

HIPÓTESE DE INCIDÊNCIA Incide sobre produtos industrializados, nacionais ou estrangeiros. Entende-se por industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza

CAPÍTULO 1 Tributo: Conceito e Classificações... 17

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

TRIBUTAÇÃO E ORÇAMENTO

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

Direito Tributário. Aula 06. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 06 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 06 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 10/10/2017 IMUNIDADES X ISENÇÕES

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 10/10/2017 E-mail: tributario@legale.com.br AULA 12 Imunidades e Isenções Tributárias IMUNIDADES X ISENÇÕES

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 10/10/2017 E-mail: tributario@legale.com.br AULA 12 Imunidades e Isenções Tributárias IMUNIDADES X ISENÇÕES

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 14/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 14/09/2017 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias É Necessário entender a natureza do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 14/09/2017 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias É Necessário entender a natureza do

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 13/09/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 13/09/2018 E-mail: tributario@legale.com.br AULA 06 ESPÉCIES TRIBUTÁRIAS Continuação da aula 04... - Como todo

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 13/09/2018 E-mail: tributario@legale.com.br AULA 06 ESPÉCIES TRIBUTÁRIAS Continuação da aula 04... - Como todo

Contribuições. Professor Ramiru Louzada

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

CANALENERGIA. 27 de maio de 2008, Brasília

CANALENERGIA IMPACTO DA REFORMA TRIBUTÁRIA RIA PARA O SETOR ELÉTRICO TEMA: 27 de maio de 2008, Brasília - DF A UNIFICAÇÃO DOS TRIBUTOS FEDERAIS E OS REFLEXOS NO SETOR ELÉTRICO PEC 233/08 Apresentação:

CANALENERGIA IMPACTO DA REFORMA TRIBUTÁRIA RIA PARA O SETOR ELÉTRICO TEMA: 27 de maio de 2008, Brasília - DF A UNIFICAÇÃO DOS TRIBUTOS FEDERAIS E OS REFLEXOS NO SETOR ELÉTRICO PEC 233/08 Apresentação:

Limitações ao Poder de Tributar

Limitações ao Poder de Tributar Considerações Iniciais Limites oponíveis ao poder público Conjunto integrado de princípios e regras; Previsão normativa constitucional & infraconstitucional; Cláusulas Pétreas

Limitações ao Poder de Tributar Considerações Iniciais Limites oponíveis ao poder público Conjunto integrado de princípios e regras; Previsão normativa constitucional & infraconstitucional; Cláusulas Pétreas

Nossa aula de hoje. Fontes do Direito Tributário. Classificação dos tributos. Princípios tributários. Características dos tributos

Nossa aula de hoje Fontes do Direito Tributário Classificação dos tributos Princípios tributários Características dos tributos Práticas de Planejamento Tributário Hierarquia Classificação dos tributos

Nossa aula de hoje Fontes do Direito Tributário Classificação dos tributos Princípios tributários Características dos tributos Práticas de Planejamento Tributário Hierarquia Classificação dos tributos

Contribuições. Professor Ramiru Louzada

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

MEDIDA PROVISÓRIA E O PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA

MEDIDA PROVISÓRIA E O PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA Letícia ALVARES 1 Mayara K. BERTUOL 2 RESUMO: O presente trabalho tem por escopo analisar, ainda que de forma breve, o artigo 62 da Constituição

MEDIDA PROVISÓRIA E O PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA Letícia ALVARES 1 Mayara K. BERTUOL 2 RESUMO: O presente trabalho tem por escopo analisar, ainda que de forma breve, o artigo 62 da Constituição

VII CONGRESSO MINEIRO DE VEREADORES

VII CONGRESSO MINEIRO DE VEREADORES SITUAÇÃO FINANCEIRA DOS MUNICÍPIOS EM FACE DO REEQUILÍBRIO FEDERATIVO Março/2017 Palestrante: Antônio José Calhau de Resende FORMAS DE ESTADO: Estado Federal ou Federação:

VII CONGRESSO MINEIRO DE VEREADORES SITUAÇÃO FINANCEIRA DOS MUNICÍPIOS EM FACE DO REEQUILÍBRIO FEDERATIVO Março/2017 Palestrante: Antônio José Calhau de Resende FORMAS DE ESTADO: Estado Federal ou Federação:

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 59 O processo legislativo compreende a elaboração de: I - Emendas à Constituição; II - leis complementares; III - leis

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 59 O processo legislativo compreende a elaboração de: I - Emendas à Constituição; II - leis complementares; III - leis

Sumário CAPÍTULO 3 EMPRÉSTIMOS COMPULSÓRIOS E CONTRIBUIÇÕES ESPECIAIS

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 20/09/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 20/09/2018 E-mail: tributario@legale.com.br AULA 08 PRINCÍPIO DA LEGALIDADE Os Princípios são limitações ao

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 20/09/2018 E-mail: tributario@legale.com.br AULA 08 PRINCÍPIO DA LEGALIDADE Os Princípios são limitações ao

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

SUMÁRIO. Abreviaturas... 13

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

CAPITULO TRIBUTOS CONTRIBUIÇÃO DE MELHORIA

CAPITULO TRIBUTOS CONTRIBUIÇÃO DE MELHORIA Fato gerador Obra Pública Da qual decorra valorização imobiliária CTN - Art. 81 CTN A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito

CAPITULO TRIBUTOS CONTRIBUIÇÃO DE MELHORIA Fato gerador Obra Pública Da qual decorra valorização imobiliária CTN - Art. 81 CTN A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito

1. A respeito das limitações constitucionais ao poder de tributar do Sistema Tributário Nacional, analise as afirmativas a seguir.

1. A respeito das limitações constitucionais ao poder de tributar do Sistema Tributário Nacional, analise as afirmativas a seguir. I. Pelo princípio da legalidade somente a Constituição Federal pode criar

1. A respeito das limitações constitucionais ao poder de tributar do Sistema Tributário Nacional, analise as afirmativas a seguir. I. Pelo princípio da legalidade somente a Constituição Federal pode criar

AULA 02. Conteúdo da aula: Classificação Quantitativa: Exposição as Correntes Tricotômica, Quadripartida e Penta partida.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 02 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 02 Conteúdo da aula: Classificação Quantitativa: Exposição as Correntes

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 02 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 02 Conteúdo da aula: Classificação Quantitativa: Exposição as Correntes

Direito Tributário 7 ª. Concursos. Resumos para. Fernanda Marques Cornélio. Coleção. Organizadores Frederico Amado Lucas Pavione. revista atualizada

Coleção Resumos para 12 Concursos Organizadores Frederico Amado Lucas Pavione Fernanda Marques Cornélio Direito Tributário 7 ª edição revista atualizada 2019 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES \\

Coleção Resumos para 12 Concursos Organizadores Frederico Amado Lucas Pavione Fernanda Marques Cornélio Direito Tributário 7 ª edição revista atualizada 2019 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES \\

O presente artigo tem como objetivo oferecer algumas impressões acerca de ambas as questões supracitadas.

DECRETO Nº 8.426/2015 PIS/COFINS SOBRE RECEITAS FINANCEIRAS VICTOR HUGO MARCÃO CRESPO advogado do Barbosa, Mussnich Aragão 1. INTRODUÇÃO LETÍCIA PELISSON SENNA pós-graduada em direito tributário pela PUC/SP

DECRETO Nº 8.426/2015 PIS/COFINS SOBRE RECEITAS FINANCEIRAS VICTOR HUGO MARCÃO CRESPO advogado do Barbosa, Mussnich Aragão 1. INTRODUÇÃO LETÍCIA PELISSON SENNA pós-graduada em direito tributário pela PUC/SP

5000 ENUNCIADOS DA ESAF COMENTADOS - Direito tributário em exercícios. Olá, prezado (a) amigo (a) concursando (a)!

amigo (a) concursando (a)!") 5000 ENUNCIADOS DA ESAF COMENTADOS - Direito tributário em exercícios Olá, prezado (a) amigo (a) concursando (a)! Bem-vindo (a) à aula demonstrativa do nosso Curso 5000 ENUNCIADOS DA ESAF COMENTADOS. Meu

5000 ENUNCIADOS DA ESAF COMENTADOS - Direito tributário em exercícios Olá, prezado (a) amigo (a) concursando (a)! Bem-vindo (a) à aula demonstrativa do nosso Curso 5000 ENUNCIADOS DA ESAF COMENTADOS. Meu

Direito Tributário. Parte VIII Impostos Estaduais

Direito Tributário Parte VIII Impostos Estaduais 1. Impostos Estaduais Hipótese de Incidência, Sujeito Passivo, Base de Cálculo e Alíquota Impostos Estaduais São considerados impostos estaduais aqueles

Direito Tributário Parte VIII Impostos Estaduais 1. Impostos Estaduais Hipótese de Incidência, Sujeito Passivo, Base de Cálculo e Alíquota Impostos Estaduais São considerados impostos estaduais aqueles

ISENÇÃO. Rubens Kindlmann

ISENÇÃO Rubens Kindlmann Conceito A isenção é uma das causas de exclusão do crédito tributário que faz com que seja excluída a incidência do tributo em situações e condições especificadas em lei. Conforme

ISENÇÃO Rubens Kindlmann Conceito A isenção é uma das causas de exclusão do crédito tributário que faz com que seja excluída a incidência do tributo em situações e condições especificadas em lei. Conforme

AULA 13. A repartição de atribuições ou competências entre as entidades federativas é essencial para se caracterizar um Estado Federal.

Turma e Ano: Flex A (2014) Matéria / Aula: Direito Constitucional / Aula 13 Professor: Marcelo Leonardo Tavares Monitora: Mariana Simas de Oliveira AULA 13 Conteúdo da aula: Estado Federal Brasileiro (Sistema

Turma e Ano: Flex A (2014) Matéria / Aula: Direito Constitucional / Aula 13 Professor: Marcelo Leonardo Tavares Monitora: Mariana Simas de Oliveira AULA 13 Conteúdo da aula: Estado Federal Brasileiro (Sistema

Sumário. Apresentação da coleção Capítulo 2. Introdução... 15

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades