CAPITULO TRIBUTOS CONTRIBUIÇÃO DE MELHORIA

|

|

|

- Alana de Escobar Botelho

- 6 Há anos

- Visualizações:

Transcrição

1

2

3 CAPITULO TRIBUTOS CONTRIBUIÇÃO DE MELHORIA

4

5 Fato gerador Obra Pública Da qual decorra valorização imobiliária

6

7 CTN - Art. 81 CTN A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

8

9 Decreto-Lei 195/67- art 1º. A Contribuição de Melhoria, prevista na Constituição Federal tem como fato gerador o acréscimo do valor do imóvel localizado nas áreas beneficiadas direta ou indiretamente por obras públicas.

10

11 A Emenda Constitucional n.º 23/83 estabeleceu como fato gerador o " benefício". O FATO GERADOR na Emenda Constitucional n.º 23/83 não foi regulado por lei complementar federal.

12

13 Em 1988, a CRFB/88 ao dispor sobre a contribuição de melhoria, cita: Art A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:...iii - contribuição de melhoria, decorrente de obras públicas,

14 Na C.F 88 O fato gerador da contribuição de melhoria ficou em aberto.

15 FATO GERADOR OBRA PÚBLICA + VALORIZAÇÃO IMOBILIÁRIA

16 STF Hipótese de recapeamento de via pública já asfaltada: simples serviço de manutenção e conservação que não acarreta valorização do imóvel, não rendendo ensejo a imposição desse tributo (contribuição de melhoria). (RE N o / SP São Paulo)

17 LIMITES NA COBRANÇA DA CONTRIBUIÇÃO DE MELHORIA Art. 81 C.T.N.

18 CTN - Art. 81 CTN A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

19 Limite individual é o valor máximo que cada contribuinte poderá ser cobrado em relação ao seu imóvel: é o montante de valorização sofrida pelo seu imóvel.

20 Limite total é o valor máximo que o ente público pode arrecadar com determinada contribuição instituída: é o valor total do custo da obra.

21 EXIGÊNCIA DE EDITAL PRÉVIO ( art. 82 CTN)

22 CTN Art. 82. A lei relativa à contribuição de melhoria observará os seguintes requisitos mínimos: I - publicação prévia dos seguintes elementos: a) memorial descritivo do projeto; b) orçamento do custo da obra; (continua)

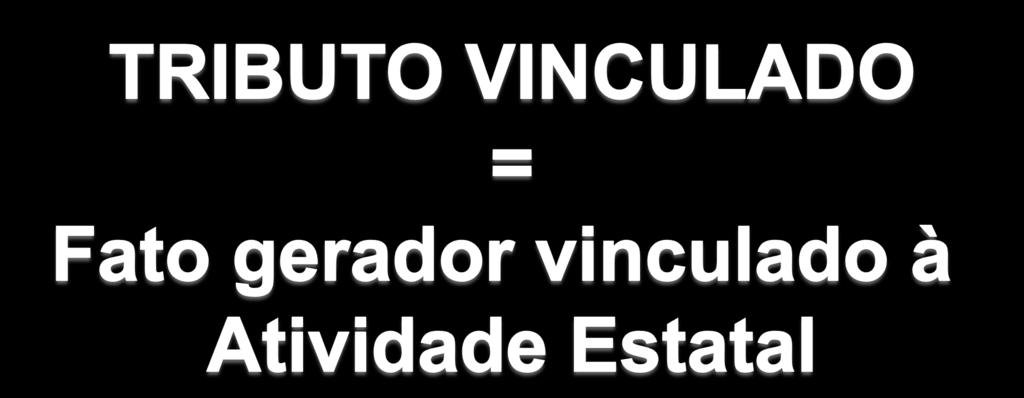

23 (continua) c) determinação da parcela do custo da obra a ser financiada pela contribuição; d) delimitação da zona beneficiada; e) determinação do fator de absorção do benefício da valorização para toda a zona ou para cada uma das áreas diferenciadas, nela contidas; (continua)

24 (continua) II - fixação de prazo não inferior a 30 (trinta) dias, para impugnação pelos interessados, de qualquer dos elementos referidos no inciso anterior; III - regulamentação do processo administrativo de instrução e julgamento da impugnação a que se refere o inciso anterior, sem prejuízo da sua apreciação judicial. (continua)

25 (continua) 1º A contribuição relativa a cada imóvel será determinada pelo rateio da parcela do custo da obra a que se refere a alínea c, do inciso I, pelos imóveis situados na zona beneficiada em função dos respectivos fatores individuais de valorização. (continua)

26 (continua) 2º Por ocasião do respectivo lançamento, cada contribuinte deverá ser notificado do montante da contribuição, da forma e dos prazos de seu pagamento e dos elementos que integram o respectivo cálculo.

27

28

29

30 CONTRIBUIÇÃO DE MELHORIA TRIBUTO VINCULADO = FATO GERADOR É VINCULADO À ATIVIDADE ESTATAL (FATO GERADOR DA CONTRIBUIÇÃO DE MELHORIA É FATO DO ESTADO)

31

32 FATO GERADOR DOS IMPOSTOS: manifestação exterior de riqueza; manifestação de capacidade econômica do contribuinte. Ex. auferir renda, propriedade de bem imóvel, saída de mercadoria (circulação de mercadoria), prestar serviços e etc...

33 CÓDIGO TRIBUTÁRIO NACIONAL Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte

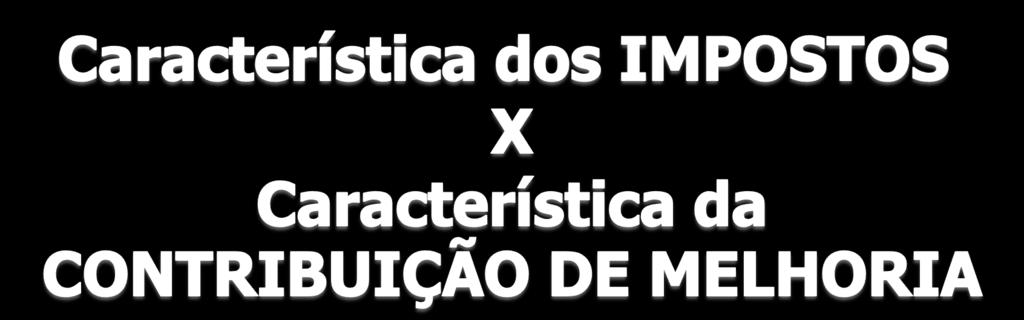

34 IMPOSTO é TRIBUTO NÃO VINCULADO = FATO GERADOR NÃO VINCULADO À ATIVIDADE ESTATAL (FATO GERADOR DO IMPOSTO É FATO DO INDIVÍDUO)

35 FUNÇÃO DA CONTRIBUIÇÃO DE MELHORIA RESSARCITIVA

36

37 CF art são vedados: IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e (...) continua

38 A C.F não cria obstáculos à vinculação da receita da contribuição de melhoria.

39

40 BASE DE CÁLCULO QUANTUM ($) = % x BASE DE CÁLCULO BASE DE CÁLCULO = DIMENSÃO DO FATO GERADOR

41 Base de Cálculo dos Impostos X Base de Cálculo da Contribuição de Melhoria

42 SE NO IMPOSTO O FG = MANIFESTAÇÃO ECONÔMICA do contribuinte, logo: BASE DE CÁLCULO DO IMPOSTO = DIMENSÃO DA CAPACIDADE ECONÔMICA do contribuinte Ex. IR (FG= AUFERIR RENDA) logo (BC = VALOR DA RENDA) IPTU (FG = PROPRIEDADE) logo ( BC= VALOR DO IMÓVEL)

43 TODO IMPOSTO É REGIDO PELO PRINCÍPIO DA CAPACIDADE ECONÔMICA

44 BASE DE CÁLCULO DA CONTRIBUIÇÃO DE MELHORIA QUANTUM ($) = % x BASE DE CÁLCULO BASE DE CÁLCULO = DIMENSÃO DA ATIVIDADE ESTATAL = CUSTO ( a sofrer rateio)

45 TODA CONTRIBUIÇÃO DE MELHORIA É REGIDA PELO PRINCÍPIO DO CUSTO E BENEFÍCIO

46 Base de cálculo no Dec-Lei 195/67-art. 3 2º A determinação da Contribuição de Melhoria far-se-á rateando, proporcionalmente, o custo parcial ou total das obras, entre todos os imóveis incluídos nas respectivas zonas de influência.

47 BASE DE CÁLCULO (STF) Sem valorização imobiliária, decorrente de obra pública, não há contribuição de melhoria, porque a hipótese de incidência desta é a valorização e a sua base é a diferença entre dois momentos: o anterior e o posterior à obra pública, vale dizer,o`quantum' da valorização imobiliária.ii. Precedente do STF: RE SP e SP

48 STF Esta Corte consolidou o entendimento no sentido de que a contribuição de melhoria incide sobre o quantum da valorização imobiliária. (AI AgR - Rel. Min. Ellen Gracie, julgamento em , Segunda Turma, DJE de )

49

50 A cobrança exige obra acabada STJ (...) Consectariamente, o fato gerador de contribuição de melhoria se perfaz somente após a conclusão a obra que lhe deu origem e quando for possível aferir a valorização do bem imóvel beneficiado pelo empreendimento estatal Resp SP

51

52 Obra pública: o particular que assumiu por contrato a obrigação de ressarcir a sociedade de economia mista executora dos custos de obra pública de seu interesse não pode opor à validade da obrigação livremente contraída a possibilidade, em tese, da instituição para a hipótese de contribuição de melhoria. (RE Rel. Min. Sepúlveda Pertence, julgamento em , Primeira Turma, DJ de )

53 Taxa de pavimentação asfáltica. ( ). Tributo que tem por fato gerador benefício resultante de obra pública, próprio de contribuição de melhoria, e não a utilização, pelo contribuinte, de serviço público específico e divisível, prestado ao contribuinte ou posto a sua disposição. (Continua)

54 Impossibilidade de sua cobrança como contribuição, por inobservância das formalidades legais que constituem o pressuposto do lançamento dessa espécie tributária. (RE Rel. Min. Ilmar Galvão, julgamento em , Plenário, DJ de )

55 CAPÍTULO Tributos Natureza jurídica

56 CÓDIGO TRIBUTÁRIO NACIONAL art. 5.º CTN : São tributos os impostos, taxas e contribuições de melhoria

57 CÓDIGO TRIBUTÁRIO NACIONAL Art. 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: I- a denominação e demais características formais adotadas pela lei; II- a destinação legal do produto da sua arrecadação.

58 EXEMPLO Lei institui tributo denominado taxa, tendo como fato gerador a propriedade de imóvel em zona urbana. CONCLUSÃO Trata-se de um imposto

59 NATUREZA JURÍDICA DO TRIBUTO art. 4º CTN FATO GERADOR RELEVANTE

60 NATUREZA JURÍDICA DO TRIBUTO art. 4º CTN IRRELEVANTE DENOMINAÇÃO OUTRAS CARACTERÍSTICAS FORMAIS DESTINAÇÃO DA RECEITA

61 A natureza jurídica específica do tributo é determinada pelo confronto do fato gerador da respectiva obrigação e da base de cálculo do tributo (doutrina)

62 JURISPRUDÊNCIA - STF Consistindo a base de cálculo, ou base imponível, no padrão ou critério quantitativo da consistência material da hipótese de incidência, há de ser ela adequada a esta. (continua)

63 (continua)...por isso se diz que a base de cálculo caracteriza o tributo, se vinculado ou não vinculado classificação jurídica do tributo devida ao labor científico de Geraldo Ataliba (...) (continua)

64 (continua) (...) a base de cálculo caracteriza a espécie tributária, se vinculado (taxas e contribuições) e não vinculadas (impostos). (continua)

65 (continua) É que, se a base de cálculo, ou base imponível, é a mensuração do fato tributário, será ela, nos tributos não vinculados, o valor da consistência material da hipótese de incidência que será sempre um fato qualquer que não, uma atuação estatal; (continua)

66 (continua) de outro lado, nos tributos vinculados a base de cálculo consistirá na grandeza numérica ou econômica de uma atividade estatal. (ADI 447, Rel. Min. Octavio Gallotti, voto do Min. Carlos Velloso, julgamento em , Plenário, DJ de )

67 CAPÍTULO Tributos Empréstimo Compulsório

68 CÓDIGO TRIBUTÁRIO NACIONAL art. 5.º CTN : São tributos os impostos, taxas e contribuições de melhoria

69

70 JURISPRUDÊNCIA DO STF As diversas espécies tributárias, determinadas pela hipótese de incidência ou pelo respectivo fato gerador da respectiva obrigação tributária, são: a) os impostos (C.F., art. 145, I, art.s 153, 154, 155 e 156); b) as taxas(c.f., art 145,II) ; c) as contribuições, que são c.1) de melhoria (C.F., art 145, III);

71 c.2) as parafiscais(c.f., art 149) que por sua vez podem ser: c.2.1) sociais: c.2.1.1) de seguridade social ((C.F., art 195 ) c.2.1.2) outras da seguridade social ( C.F., art ) c.2.1.3) sociais gerais: FGTS, salário-educação (C.F, art º ) e as contribuições para o SESI, SESC e SENAI (CF art. 240);

72 c.3) especiais: c.3.1) de intervenção no domínio econômico (C.F, art. 149) c.3.2) corporativas = de interesse de categorias profissionais ou econômicas. (C.F, art. 149) d) os empréstimos compulsórios (C.F, art. 148) (RE , voto do Min. Carlos Velloso, 01/07/1992)

73 c.3) especiais: c.3.1) de intervenção no domínio econômico (C.F, art. 149) c.3.2) corporativas = de interesse de categorias profissionais ou econômicas. (C.F, art. 149) d) os empréstimos compulsórios (C.F, art. 148) (RE , voto do Min. Carlos Velloso, 01/07/1992)

74 Súmula n.º 418/STF O empréstimo compulsório não é tributo, e sua arrecadação não está sujeita à exigência constitucional da prévia autorização orçamentária. (EFICÁCIA SUSPENSA)

75 Art. 148 C.F. A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b".

76

77 Circunstâncias autorizadoras Guerra externa ou sua iminência Calamidade Pública Investimento Público

78

79 Art. 15 CTN. Somente a União, nos seguintes casos excepcionais, pode instituir empréstimos compulsórios: I - guerra externa, ou sua iminência; II - calamidade pública que exija auxílio federal impossível de atender com os recursos orçamentários disponíveis; III - conjuntura que exija a absorção temporária de poder aquisitivo. (não recepcionado pela CF 88)

80 " Recurso extraordinário. Constitucional. Empréstimo compulsório em favor das Centrais Elétricas Brasileiras S/A Eletrobrás. Lei 4.156/1962. Incompatibilidade do tributo com o sistema constitucional introduzido pela CF de Inexistência. Art. 34, 12, ADCT-CF/1988. Recepção e manutenção do imposto compulsório sobre energia elétrica. (RE , Rel. p/ o ac. Min. Maurício Corrêa, julgamento em , Plenário, DJ de )

81 C.F art A urgência prevista no art. 148, II, não prejudica a cobrança do empréstimo compulsório instituído, em benefício das Centrais Elétricas Brasileiras S.A. (Eletrobrás), pela Lei nº 4.156, de 28 de novembro de 1962, com as alterações posteriores

82

83 LEI COMPLEMENTAR FEDERAL Lei instituidora do Empréstimo Compulsório Característica formal: restituição obrigatória Fato Gerador: a lei define. Ex. circular mercadorias

84

85

86 O EMPRÉSTIMO COMPULSÓRIO ADMITE BITRIBUTAÇÃO ou BIS IN IDEM Via de regra a União copia fato gerador dos impostos

87

88 PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA CF art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...) III - cobrar tributos: (...) b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou ;

89 PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA Lei publicada institui Empréstimo compulsório Aplica-se a lei a partir de 01/01/x

90 São exceções ao princípio da Anterioridade Tributária o Empréstimo Compulsório previsto no art. 148, I C.F Art C.F. Guerra externa ou sua iminência Calamidade Pública

91

92 Art. 15 CTN- Parágrafo único. A lei fixará obrigatoriamente o prazo do empréstimo e as condições de seu resgate, observando, no que for aplicável, o disposto nesta Lei

93 O valor arrecadado à título de empréstimo compulsório deve ser restituído na mesma espécie em que fora recolhido RE175385

94 Possibilidade de restituição de ações O STF acatou a restituição do empréstimo compulsório instituído em favor da Eletrobrás, em ações AGRRE193798/PR

95 STF "Empréstimo compulsório. (DL 2.288/1986, art. 10): Inconstitucionalidade da incidência na aquisição de automóveis de passeio, com resgate em quotas do Fundo Nacional de Desenvolvimento: 'Empréstimo compulsório, ainda que compulsório, continua empréstimo. (Continua)

96 "A Constituição vinculou o legislador à essencialidade da restituição na mesma espécie, seja por força do princípio explícito do art. 110 Código Tributário Nacional, seja porque a identidade do objeto das prestações recíprocas e indissociável da significação jurídica e vulgar do vocábulo empregado." (RE Rel. Min. Sepúlveda Pertence, julg. em , Plenário, DJ de )

97 "O depósito judicial, sendo uma faculdade do contribuinte a ser exercida ou não, dependendo de sua vontade, não tem característica de empréstimo compulsório, nem índole confiscatória, pois o mesmo valor corrigido monetariamente lhe será restituído se vencedor na ação." (ADI Rel. Min. Eros Grau, julgamento em , Plenário, DJE de ).

98

VINCULADA Lei")

99 TRIBUTO DE RECEITA (ARRECADAÇÃO) VINCULADA Lei instituidora do tributo destina receita à Despesa Fundo Òrgão TESOURO (ORÇAMENTO)

100 Art. 148 C.F- Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

101 EMPRÉSTIMO COMPUSÓRIO TRIBUTO DE RECEITA (ARRECADAÇÃO) VINCULADA Obrigatoriamente a sua receita é vinculada a despesa, que fundamentou a sua instituição.

DIREITO TRIBUTÁRIO. Espécies Tributárias. Contribuição de Melhoria. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Espécies Tributárias Contribuição de Melhoria Prof. Marcello Leal CTN, Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios,

DIREITO TRIBUTÁRIO Espécies Tributárias Contribuição de Melhoria Prof. Marcello Leal CTN, Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios,

RECEITAS TRIBUTÁRIAS

Atividade tributária inerente ao Estado principal meio de obtenção de receitas públicas representa interferência estatal na riqueza privada mecanismo de supressão da riqueza privada com fundamento na supremacia

Atividade tributária inerente ao Estado principal meio de obtenção de receitas públicas representa interferência estatal na riqueza privada mecanismo de supressão da riqueza privada com fundamento na supremacia

ESTÁCIO-CERS DIREITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO ESTÁCIO-CERS DIREITO TRIBUTÁRIO Prof. Klaus E. Rodrigues Marques klaus.marques@brasilsalomao.com.br Taxa e Contribuição de Melhoria Primeiras aparições Europa séc XIII Londres, 1250

DIREITO TRIBUTÁRIO ESTÁCIO-CERS DIREITO TRIBUTÁRIO Prof. Klaus E. Rodrigues Marques klaus.marques@brasilsalomao.com.br Taxa e Contribuição de Melhoria Primeiras aparições Europa séc XIII Londres, 1250

AULA 07. Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza Jurídica.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 07 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 07 Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 07 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 07 Conteúdo da aula: Empréstimos Compulsórios; Conceito; Requisitos; Natureza

CAPÍTULO. Competência Tributária. Competência Tributária Comum

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

AULA 03. Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 03 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 03 Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 03 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 03 Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

TRIBUTO Conceito legal

Conceito legal Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade

Conceito legal Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade

Prof. Rubens Kindlmann

Espécies Tributárias classificação jurídica dos tributos e os critérios classificatórios (teoria pentapartida e tripartida). Características das espécies tributárias. Tredestinação das Receitas tributárias

Espécies Tributárias classificação jurídica dos tributos e os critérios classificatórios (teoria pentapartida e tripartida). Características das espécies tributárias. Tredestinação das Receitas tributárias

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017 E-mail: tributario@legale.com.br AULA 04 Espécies Tributárias É Necessário entender a natureza do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 12/09/2017 E-mail: tributario@legale.com.br AULA 04 Espécies Tributárias É Necessário entender a natureza do

DIREITO FINANCEIRO. A Receita Pública. Ingressos Tributários. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública Ingressos Tributários Prof. Thamiris Felizardo Estado Democrático e Social de Direito: vive precipuamente dos ingressos tributários, reduzindo, pela privatização de

DIREITO FINANCEIRO A Receita Pública Ingressos Tributários Prof. Thamiris Felizardo Estado Democrático e Social de Direito: vive precipuamente dos ingressos tributários, reduzindo, pela privatização de

DIREITO TRIBUTÁRIO. Professor Victor Alves Aula dia 14/03/2017

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

DIREITO TRIBUTÁRIO. Tributos Federais Contribuições para a Seguridade Social PIS/COFINS Parte I. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos Federais Contribuições para a Seguridade Social PIS/COFINS Parte I CRFB/88, Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos

DIREITO TRIBUTÁRIO Tributos Federais Contribuições para a Seguridade Social PIS/COFINS Parte I CRFB/88, Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlman 12/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rubens Kindlman 12/03/2018 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias. As espécies de tributos são as que

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rubens Kindlman 12/03/2018 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias. As espécies de tributos são as que

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018 E-mail: tributario@legale.com.br AULA 02 Conceito de Tributo. A Constituição Federal atribui o poder

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018 E-mail: tributario@legale.com.br AULA 02 Conceito de Tributo. A Constituição Federal atribui o poder

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

TAXAS Art. 145, II e 2º, CF e arts. 77 a 80, CTN

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

DIREITO FINANCEIRO. A Receita Pública. Classificação da Receita Pública Parte 2. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública Classificação da Receita Pública Parte 2 Prof. Thamiris Felizardo 1) Receita Tributária Art. 9º Tributo é a receita derivada instituída pelas entidades de direito publico,

DIREITO FINANCEIRO A Receita Pública Classificação da Receita Pública Parte 2 Prof. Thamiris Felizardo 1) Receita Tributária Art. 9º Tributo é a receita derivada instituída pelas entidades de direito publico,

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 108 Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente,

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 108 Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente,

DIREITO TRIBUTÁRIO. Tributos Federais IOF. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IOF Previsão constitucional Art. 153, CRFB - Compete à União instituir impostos sobre: V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores

DIREITO TRIBUTÁRIO Tributos Federais IOF Previsão constitucional Art. 153, CRFB - Compete à União instituir impostos sobre: V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores

Aula 07 ESPÉCIES TRIBUTÁRIAS. O art. 4.º do CTN define um critério para a identificação das espécies tributárias.

Página1 Curso/Disciplina: Direito Tributário Aula: Espécies Tributárias 07 Professor (a): Mauro Lopes Monitor (a): Luis Renato Ribeiro Pereira de Almeida Aula 07 ESPÉCIES TRIBUTÁRIAS O nome que a lei dá

Página1 Curso/Disciplina: Direito Tributário Aula: Espécies Tributárias 07 Professor (a): Mauro Lopes Monitor (a): Luis Renato Ribeiro Pereira de Almeida Aula 07 ESPÉCIES TRIBUTÁRIAS O nome que a lei dá

AULA 06. Critérios de Distinção entre preço público e taxa de serviço:

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 06 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 06 Conteúdo da aula: Contribuições de Melhoria; Conceito; Limites. Critérios

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 06 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 06 Conteúdo da aula: Contribuições de Melhoria; Conceito; Limites. Critérios

DIREITO TRIBUTÁRIO. Professor: Mauro Moreira

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

DIREITO TRIBUTÁRIO Professor: Mauro Moreira 1 RACIOCÍNIO JURÍDICO TRIBUTÁRIO CONSTITUIÇÃO -Princípios -Imunidades -Espécies Tributárias - I M P O S T O S T A X A S - C O N T R I B U IÇ Ã O D E M E L H

Tropa de Elite Delegado Federal Direito Previdenciário

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017 E-mail: tributario@legale.com.br AULA 06 Fontes do Direito e suas Implicações Fato Social X Fato

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 19/09/2017 E-mail: tributario@legale.com.br AULA 06 Fontes do Direito e suas Implicações Fato Social X Fato

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA. Rafael Antonietti Matthes

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte 1. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte 1 Previsão constitucional Circulação de mercadorias e sobre prestações de serviços CRFB, Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte 1 Previsão constitucional Circulação de mercadorias e sobre prestações de serviços CRFB, Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos

Tributos em espécie P R O F. M A R C E L O A L V A R E S V I C E N T E M A I O

Tributos em espécie 1 P R O F. M A R C E L O A L V A R E S V I C E N T E M A I O 2 0 1 0 Universidade Paulista / Pós-Graduação / Lato Sensu / Direito Tributário Impostos Taxas Poder de polícia Serviços

Tributos em espécie 1 P R O F. M A R C E L O A L V A R E S V I C E N T E M A I O 2 0 1 0 Universidade Paulista / Pós-Graduação / Lato Sensu / Direito Tributário Impostos Taxas Poder de polícia Serviços

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS Jurisprudência... ADI 939 DF Caso... O Governador de São Paulo no uso de suas atribuições, publica no D.O.E do dia 10.02.2011, os seguintes

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS Jurisprudência... ADI 939 DF Caso... O Governador de São Paulo no uso de suas atribuições, publica no D.O.E do dia 10.02.2011, os seguintes

Prof. Rubens Kindlmann

Espécies Tributárias classificação jurídica dos tributos e os critérios classificatórios (teoria pentapartida e tripartida). Características das espécies tributárias. Tredestinação das Receitas tributárias

Espécies Tributárias classificação jurídica dos tributos e os critérios classificatórios (teoria pentapartida e tripartida). Características das espécies tributárias. Tredestinação das Receitas tributárias

introdução Direito Tributário

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

ISENÇÃO. Rubens Kindlmann

ISENÇÃO Rubens Kindlmann Conceito A isenção é uma das causas de exclusão do crédito tributário que faz com que seja excluída a incidência do tributo em situações e condições especificadas em lei. Conforme

ISENÇÃO Rubens Kindlmann Conceito A isenção é uma das causas de exclusão do crédito tributário que faz com que seja excluída a incidência do tributo em situações e condições especificadas em lei. Conforme

Princípio da Legalidade

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 108 Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente,

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 108 Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente,

VII Congresso Mineiro de Vereadores

VII Congresso Mineiro de Vereadores A atuação da Câmara na análise de projetos de criação e majoração de tributos Prof. Dr. Wladimir Rodrigues Dias Belo Horizonte, 14 de março de 2017 A atuação da Câmara

VII Congresso Mineiro de Vereadores A atuação da Câmara na análise de projetos de criação e majoração de tributos Prof. Dr. Wladimir Rodrigues Dias Belo Horizonte, 14 de março de 2017 A atuação da Câmara

Aula Complementar Espécies tributárias

Aula Complementar Espécies tributárias 1) Determinado Estado instituiu a cobrança de uma taxa de iluminação pública. Efetuou o lançamento do tributo e notificou o contribuinte. Em dúvida acerca da incidência

Aula Complementar Espécies tributárias 1) Determinado Estado instituiu a cobrança de uma taxa de iluminação pública. Efetuou o lançamento do tributo e notificou o contribuinte. Em dúvida acerca da incidência

O REGIME JURÍDICO DAS TAXAS BLOCO III. Paulo Honório de Castro Júnior D I R E I T O T R I B U T Á R I O. Especialista em Direito Tributário

O REGIME JURÍDICO DAS TAXAS D I R E I T O T R I B U T Á R I O BLOCO III Paulo Honório de Castro Júnior Especialista em Direito Tributário CURRÍCULO RESUMIDO Graduado em Direito pela Universidade Federal

O REGIME JURÍDICO DAS TAXAS D I R E I T O T R I B U T Á R I O BLOCO III Paulo Honório de Castro Júnior Especialista em Direito Tributário CURRÍCULO RESUMIDO Graduado em Direito pela Universidade Federal

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 02 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 02 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

O REGIME JURÍDICO DAS TAXAS

O REGIME JURÍDICO DAS TAXAS D I R E I T O T R I B U T Á R I O Paulo Honório de Castro Júnior Especialista em Direito Tributário CURRÍCULO RESUMIDO Graduado em Direito pela Universidade Federal de Minas

O REGIME JURÍDICO DAS TAXAS D I R E I T O T R I B U T Á R I O Paulo Honório de Castro Júnior Especialista em Direito Tributário CURRÍCULO RESUMIDO Graduado em Direito pela Universidade Federal de Minas

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlman 14/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rubens Kindlman 14/03/2018 E-mail: tributario@legale.com.br AULA 06 Espécies Tributárias. Continuação aula 05... Contribuições:

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rubens Kindlman 14/03/2018 E-mail: tributario@legale.com.br AULA 06 Espécies Tributárias. Continuação aula 05... Contribuições:

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE Caso Concreto Lei 7.940/1989 Art. 1º Fica instituída a Taxa de Fiscalização do mercado valores mobiliários. Art. 2º Constitui fato gerador

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE Caso Concreto Lei 7.940/1989 Art. 1º Fica instituída a Taxa de Fiscalização do mercado valores mobiliários. Art. 2º Constitui fato gerador

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Quantos dias o brasileiro trabalha para pagar impostos? E nos outros países?

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Quantos dias o brasileiro trabalha para pagar impostos? E nos outros países?

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Leticia Vogt 25/09/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Leticia Vogt 25/09/2018 E-mail: tributario@legale.com.br AULA 10 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Com a relação jurídico

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Leticia Vogt 25/09/2018 E-mail: tributario@legale.com.br AULA 10 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Com a relação jurídico

DIREITO TRIBUTÁRIO. Tributos Municipais COSIP. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Municipais Previsão constitucional CRFB, Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

DIREITO TRIBUTÁRIO Tributos Municipais Previsão constitucional CRFB, Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

IUS RESUMOS. Tributos e Competência Tributária. Organizado por: Samille Lima Alves

Tributos e Tributária Organizado por: Samille Lima Alves SUMÁRIO I. TRIBUTOS E COMPETÊNCIA TRIBUTÁRIA... 3 1. Caracterizando o tributo... 3 1.1 Conceito... 3 1.2 Classificação dos tributos... 4 2 tributária...

Tributos e Tributária Organizado por: Samille Lima Alves SUMÁRIO I. TRIBUTOS E COMPETÊNCIA TRIBUTÁRIA... 3 1. Caracterizando o tributo... 3 1.1 Conceito... 3 1.2 Classificação dos tributos... 4 2 tributária...

Direito Tributário. Aula 10. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 10 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 10 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

PROFESSOR VILSON CORTEZ.

PROFESSOR VILSON CORTEZ www.soslegislacao.com.br @professorvilsoncortez contato@soslegislacao.com.br Foi divulgado no Sistema de Gerenciamento de Conteúdo do Estado de Goiás, o projeto básico do novo Concurso

PROFESSOR VILSON CORTEZ www.soslegislacao.com.br @professorvilsoncortez contato@soslegislacao.com.br Foi divulgado no Sistema de Gerenciamento de Conteúdo do Estado de Goiás, o projeto básico do novo Concurso

Limitações ao Poder de Tributar

Limitações ao Poder de Tributar Considerações Iniciais Limites oponíveis ao poder público Conjunto integrado de princípios e regras; Previsão normativa constitucional & infraconstitucional; Cláusulas Pétreas

Limitações ao Poder de Tributar Considerações Iniciais Limites oponíveis ao poder público Conjunto integrado de princípios e regras; Previsão normativa constitucional & infraconstitucional; Cláusulas Pétreas

CAPÍTULO. Competência Tributária. Limitações Constitucionais ao Poder de Tributar IMUNIDADE TRIBUTÁRIA Introdução

CAPÍTULO Competência Tributária Limitações Constitucionais ao Poder de Tributar IMUNIDADE TRIBUTÁRIA Introdução IMUNIDADE TRIBUTÁRIA (Introdução) Diferença entre imunidade, isenção, notação N/T e alíquota

CAPÍTULO Competência Tributária Limitações Constitucionais ao Poder de Tributar IMUNIDADE TRIBUTÁRIA Introdução IMUNIDADE TRIBUTÁRIA (Introdução) Diferença entre imunidade, isenção, notação N/T e alíquota

Direito Tributário 7 ª. Concursos. Resumos para. Fernanda Marques Cornélio. Coleção. Organizadores Frederico Amado Lucas Pavione. revista atualizada

Coleção Resumos para 12 Concursos Organizadores Frederico Amado Lucas Pavione Fernanda Marques Cornélio Direito Tributário 7 ª edição revista atualizada 2019 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES \\

Coleção Resumos para 12 Concursos Organizadores Frederico Amado Lucas Pavione Fernanda Marques Cornélio Direito Tributário 7 ª edição revista atualizada 2019 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES \\

TAXAS RUBENS K INDLMANN

TAXAS RUBENS K INDLMANN Conceito Taxa é o tributo que remunera a contraprestação de serviços públicos, específicos e divisíveis, ou que decorram de Poder de Polícia, que sejam prestados de forma efetiva

TAXAS RUBENS K INDLMANN Conceito Taxa é o tributo que remunera a contraprestação de serviços públicos, específicos e divisíveis, ou que decorram de Poder de Polícia, que sejam prestados de forma efetiva

ORDEM DOS ADVOGADOS DO BRASIL XXI EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

Imposto Predial e Territorial Urbano - IPTU

Imposto Predial e Territorial Urbano - IPTU RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Evolução Histórica Constituição de 1891 O IPTU era de competência dos

Imposto Predial e Territorial Urbano - IPTU RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Evolução Histórica Constituição de 1891 O IPTU era de competência dos

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA. revista e atualizada. edição. 1ª e 2ª FASES

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA 8 edição revista e atualizada 1ª e 2ª FASES 2018 PARTE 1 TEORIA Direito Material CAPÍTULO 1 Tributo 1.1 CONCEITO E ESPÉCIES O tributo é uma prestação pecuniária

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA 8 edição revista e atualizada 1ª e 2ª FASES 2018 PARTE 1 TEORIA Direito Material CAPÍTULO 1 Tributo 1.1 CONCEITO E ESPÉCIES O tributo é uma prestação pecuniária

Características. o Fatos Geradores. Art. 145, II, CF + Art. 77, CTN. Tributo vinculado/contraprestacional. Espécies: Serviços Públicos.

Taxas Características o Fatos Geradores Art. 145, II, CF + Art. 77, CTN Tributo vinculado/contraprestacional Espécies: Polícia Serviços Públicos Taxa de Polícia Conceito de Poder de Polícia (Art. 78, CTN)

Taxas Características o Fatos Geradores Art. 145, II, CF + Art. 77, CTN Tributo vinculado/contraprestacional Espécies: Polícia Serviços Públicos Taxa de Polícia Conceito de Poder de Polícia (Art. 78, CTN)

TEMA 15: PROCESSO LEGISLATIVO

TEMA 15: PROCESSO LEGISLATIVO EMENTÁRIO DE TEMAS: Processo Legislativo: atos legislativos; fases de elaboração; iniciativa; LEITURA OBRIGATÓRIA MORAES, Alexandre de. Direito Constitucional. São Paulo.

TEMA 15: PROCESSO LEGISLATIVO EMENTÁRIO DE TEMAS: Processo Legislativo: atos legislativos; fases de elaboração; iniciativa; LEITURA OBRIGATÓRIA MORAES, Alexandre de. Direito Constitucional. São Paulo.

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 14/09/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 14/09/2017 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias É Necessário entender a natureza do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 14/09/2017 E-mail: tributario@legale.com.br AULA 05 Espécies Tributárias É Necessário entender a natureza do

DIREITO FINANCEIRO. Prof. IRAPUÃ BELTRÃO.

DIREITO FINANCEIRO irapua.beltrao@agu.gov.br 2 ESTADO COMO GRANDE CONSUMIDOR DE RIQUEZA Para organizar e manter a imensa rede de serviços Trabalho das pessoas Consumo e titularidade de várias coisas (entre

DIREITO FINANCEIRO irapua.beltrao@agu.gov.br 2 ESTADO COMO GRANDE CONSUMIDOR DE RIQUEZA Para organizar e manter a imensa rede de serviços Trabalho das pessoas Consumo e titularidade de várias coisas (entre

DIREITO TRIBUTÁRIO. Tributos Municipais ISS Parte I. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Municipais ISS Parte I Real Direto Fiscal Proporcional Instantâneo Legislação Básica Constituição Federal, art. 156, III CTN, artigos 71 a 73 revogados LC 116/03 Previsão constitucional

DIREITO TRIBUTÁRIO Tributos Municipais ISS Parte I Real Direto Fiscal Proporcional Instantâneo Legislação Básica Constituição Federal, art. 156, III CTN, artigos 71 a 73 revogados LC 116/03 Previsão constitucional

TRIBUTÁRIO TEORIA E PRÁTICA

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA 11 edição revista, ampliada e atualizada 1ª e 2ª FASES 2018 PARTE 1 TEORIA Direito Material CAPÍTULO 1 Tributo 1.1 CONCEITO E ESPÉCIES O tributo é uma prestação

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA 11 edição revista, ampliada e atualizada 1ª e 2ª FASES 2018 PARTE 1 TEORIA Direito Material CAPÍTULO 1 Tributo 1.1 CONCEITO E ESPÉCIES O tributo é uma prestação

Sistema Tributário Nacional

A estrutura de um sistema tributário não se forma pelo lado da receita, mas do gasto público. Forma-se a partir da investigação de quais são os tributos necessários para a satisfação das necessidades coletivas.

A estrutura de um sistema tributário não se forma pelo lado da receita, mas do gasto público. Forma-se a partir da investigação de quais são os tributos necessários para a satisfação das necessidades coletivas.

MEDIDA PROVISÓRIA E O PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA

MEDIDA PROVISÓRIA E O PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA Letícia ALVARES 1 Mayara K. BERTUOL 2 RESUMO: O presente trabalho tem por escopo analisar, ainda que de forma breve, o artigo 62 da Constituição

MEDIDA PROVISÓRIA E O PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA Letícia ALVARES 1 Mayara K. BERTUOL 2 RESUMO: O presente trabalho tem por escopo analisar, ainda que de forma breve, o artigo 62 da Constituição

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte II. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte II Aspecto Material - Mercadoria Circulação de mercadorias e sobre prestações de serviços Qual é o conceito de mercadoria? Aspecto Material - Mercadoria

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte II Aspecto Material - Mercadoria Circulação de mercadorias e sobre prestações de serviços Qual é o conceito de mercadoria? Aspecto Material - Mercadoria

DIREITO FINANCEIRO. A Receita Pública. Classificação da Receita Pública Parte 1. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública Classificação da Receita Pública Parte 1 Prof. Thamiris Felizardo 1) Quanto a origem (classificação doutrinária) a) Receitas públicas originárias: também chamadas de

DIREITO FINANCEIRO A Receita Pública Classificação da Receita Pública Parte 1 Prof. Thamiris Felizardo 1) Quanto a origem (classificação doutrinária) a) Receitas públicas originárias: também chamadas de

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018 E-mail: tributario@legale.com.br AULA 03 Apresentação e Conceito de Tributo. Analise das fontes do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018 E-mail: tributario@legale.com.br AULA 03 Apresentação e Conceito de Tributo. Analise das fontes do

Seção VI DA REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 19/05/2014 ESTUDO DIRIGIDO Curso: DIREITO UNIDADE IV REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Disciplina: SISTEMA CONSTITUCIONAL TRIBUTÁRIO Valor: 5,00 pts. Professora:

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 19/05/2014 ESTUDO DIRIGIDO Curso: DIREITO UNIDADE IV REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Disciplina: SISTEMA CONSTITUCIONAL TRIBUTÁRIO Valor: 5,00 pts. Professora:

Direito e Legislação. Prof.ª Rosélia Souza

Direito e Legislação Prof.ª Rosélia Souza roseliaoliveira@ifsul.edu.br 2 DIREITO TRIBUTÁRIO: CONCEITOS Este ramo do Direito trata do estabelecimento de um conjunto sistematizado de normas para controlar

Direito e Legislação Prof.ª Rosélia Souza roseliaoliveira@ifsul.edu.br 2 DIREITO TRIBUTÁRIO: CONCEITOS Este ramo do Direito trata do estabelecimento de um conjunto sistematizado de normas para controlar

DIREITO TRIBUTÁRIO. Espécieis Tributárias. Taxa Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Espécieis Tributárias Parte 2 Prof. Marcello Leal II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de utilidade, ou de necessidades públicas; III

DIREITO TRIBUTÁRIO Espécieis Tributárias Parte 2 Prof. Marcello Leal II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de utilidade, ou de necessidades públicas; III

Ministério Público Federal Procuradoria-Geral da República

Ministério Público Federal Procuradoria-Geral da República 20371 - OBF - PGR Recurso Extraordinário 883.542 - SP Relator: Ministro Gilmar Mendes Recorrente: Confederação da Agricultura e Pecuária do Brasil

Ministério Público Federal Procuradoria-Geral da República 20371 - OBF - PGR Recurso Extraordinário 883.542 - SP Relator: Ministro Gilmar Mendes Recorrente: Confederação da Agricultura e Pecuária do Brasil

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte V. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

Concurseiros Unidos Maior RATEIO da Internet Auditor Fiscal de Juiz de Fora

Concurseiros Unidos Maior RATEIO da Internet Aula 01 - Questões Professor: Ricardo Wermelinger www.pontodosconcursos.com.br 1 01 AOCP 2012 TCE/PA - Com relação ao Sistema Tributário Nacional, de acordo

Concurseiros Unidos Maior RATEIO da Internet Aula 01 - Questões Professor: Ricardo Wermelinger www.pontodosconcursos.com.br 1 01 AOCP 2012 TCE/PA - Com relação ao Sistema Tributário Nacional, de acordo

1) Incide imposto de renda sobre a indenização por danos morais.

Incide imposto de renda sobre a indenização por danos morais.") Questionário Especial Turma Magistratura Federal/2012 Prof. Mauro Luís Rocha Lopes 1) Incide imposto de renda sobre a indenização por danos morais. STJ, Súmula 498. Não incide imposto de renda sobre a

Questionário Especial Turma Magistratura Federal/2012 Prof. Mauro Luís Rocha Lopes 1) Incide imposto de renda sobre a indenização por danos morais. STJ, Súmula 498. Não incide imposto de renda sobre a

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

FONTES DE CONSULTA 1. CONSTITUIÇÃO FEDERAL 2. CÓDIGO TRIBUTÁRIO NACIONAL (lei 5172/66)

") FONTES DE CONSULTA 1. CONSTITUIÇÃO FEDERAL 2. CÓDIGO TRIBUTÁRIO NACIONAL (lei 5172/66) ABORDAGEM DOUTRINA MAJORITÁRIA JURISPRUDÊNCIA DO STF e STJ PROGRAMA DE DIREITO TRIBUTÁRIO CAPÍTULO I TRIBUTOS CAPÍTULO

FONTES DE CONSULTA 1. CONSTITUIÇÃO FEDERAL 2. CÓDIGO TRIBUTÁRIO NACIONAL (lei 5172/66) ABORDAGEM DOUTRINA MAJORITÁRIA JURISPRUDÊNCIA DO STF e STJ PROGRAMA DE DIREITO TRIBUTÁRIO CAPÍTULO I TRIBUTOS CAPÍTULO

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VI. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB Artigo 3º do CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB Artigo 3º do CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída

Contribuições. Professor Ramiru Louzada

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

Contribuições Professor Ramiru Louzada Competência Art. 149, CF. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

DIREITO TRIBUTÁRIO GUIA PARA SALA DE AULA MÓDULO - 1

Roteiro 1ª aula: 1) Do que se ocupa o Direito Tributário? 2) O que é tributo? 2.1) Quantas e quais são as espécies tributárias? 2.2.1) O que as diferencia? 3) Qual o enquadramento do CTN? 4) O que distingue

Roteiro 1ª aula: 1) Do que se ocupa o Direito Tributário? 2) O que é tributo? 2.1) Quantas e quais são as espécies tributárias? 2.2.1) O que as diferencia? 3) Qual o enquadramento do CTN? 4) O que distingue

A partir de 2000, já com a denominação atual, a Desvinculação de Receitas da União tem sido prorrogada sucessivamente, com vigência até 31/12/2015.

A Câmara dos Deputados está analisando a Proposta de emenda à Constituição (PEC 87/2015), que tem por objetivo prorrogar a Desvinculação de Receitas da União (DRU) mecanismo de realocação de receitas federais

A Câmara dos Deputados está analisando a Proposta de emenda à Constituição (PEC 87/2015), que tem por objetivo prorrogar a Desvinculação de Receitas da União (DRU) mecanismo de realocação de receitas federais

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS cobrar tributos: Art. 150, III a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS cobrar tributos: Art. 150, III a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou

Exclusão do ICMS e ISS da base de cálculo do PIS, COFINS, CPRB, IRPJ lucro presumido: repercussões das decisões do STJ e do STF Gustavo Brigagão

Exclusão do ICMS e ISS da base de cálculo do PIS, COFINS, CPRB, IRPJ lucro presumido: repercussões das decisões do STJ e do STF Gustavo Brigagão Base de cálculo PIS/COFINS - CF/88 Redação original do art.

Exclusão do ICMS e ISS da base de cálculo do PIS, COFINS, CPRB, IRPJ lucro presumido: repercussões das decisões do STJ e do STF Gustavo Brigagão Base de cálculo PIS/COFINS - CF/88 Redação original do art.

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

Conclusão (Deferido ou Indeferido)

") Cargo: S03 - AUDITOR FISCAL ÁREA 01 - ADMINISTRAÇÃO TRIBUTÁRIA Disciplina: DIREITO TRIBUTARIO Questão Justificativa Conclusão (Deferido ou Indeferido) Resposta Alterada para: 21 23 24 25 26 O recurso não

Cargo: S03 - AUDITOR FISCAL ÁREA 01 - ADMINISTRAÇÃO TRIBUTÁRIA Disciplina: DIREITO TRIBUTARIO Questão Justificativa Conclusão (Deferido ou Indeferido) Resposta Alterada para: 21 23 24 25 26 O recurso não

30/08/2014 DIREITO TRIBUTÁRIO RECEITAS: DIREITO TRIBUTÁRIO E DIREITO FINANCEIRO

E DIREITO FINANCEIRO Paula Freire Ribeirão Preto 2014 Atividade financeira do Estado. Compreende: receitas públicas, despesas públicas, créditos públicos e orçamento. O direito tributário está contido

E DIREITO FINANCEIRO Paula Freire Ribeirão Preto 2014 Atividade financeira do Estado. Compreende: receitas públicas, despesas públicas, créditos públicos e orçamento. O direito tributário está contido

ORDEM DOS ADVOGADOS DO BRASIL XXI EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

A BASE DE CÁLCULO DO IPTU EM FACE DOS PRINCÍPIOS DA ANTERIORIDADE E DA LEGALIDADE. VALÉRIA FURLAN Professora Direito Tributário Doutora pela PUC/SP

A BASE DE CÁLCULO DO IPTU EM FACE DOS PRINCÍPIOS DA ANTERIORIDADE E DA LEGALIDADE VALÉRIA FURLAN Professora Direito Tributário Doutora pela PUC/SP BASE LEGAL BASE CONCRETA PODER LEGISLATIVO LEI: VALOR

A BASE DE CÁLCULO DO IPTU EM FACE DOS PRINCÍPIOS DA ANTERIORIDADE E DA LEGALIDADE VALÉRIA FURLAN Professora Direito Tributário Doutora pela PUC/SP BASE LEGAL BASE CONCRETA PODER LEGISLATIVO LEI: VALOR

Conceitos Iniciais. Direito Tributário Free - Resumos. Coach Thiago Rösler

Conceitos Iniciais s www.gotributario.com.br 1. Apresentação e Metodologia do Curso Sejam bem-vindos, caros (as) alunos (as)! É com muita motivação que divulgamos nosso primeiro resumo! A cada 10 ou 15

Conceitos Iniciais s www.gotributario.com.br 1. Apresentação e Metodologia do Curso Sejam bem-vindos, caros (as) alunos (as)! É com muita motivação que divulgamos nosso primeiro resumo! A cada 10 ou 15

Desejamos um ótimo Curso!

Desejamos um ótimo Curso! TRIBUTAÇÃO E DIREITOS DO CONTRIBUINTE Renato Aparecido Gomes renato.gomes@advocaciagac.com.br Tel.11 3929-5876 Bacharel em Direito e Mestre em Direito pela Universidade Presbiteriana

Desejamos um ótimo Curso! TRIBUTAÇÃO E DIREITOS DO CONTRIBUINTE Renato Aparecido Gomes renato.gomes@advocaciagac.com.br Tel.11 3929-5876 Bacharel em Direito e Mestre em Direito pela Universidade Presbiteriana

CONTRIBUIÇÃO SOBRE O CUSTEIO DE ILUMINAÇÃO PÚBLICA-CIP X TAXA DE ILUMINAÇÃO PÚBLICA-UMA ANÁLISE DA CARGA FISCAL NO MUNICÍPIO DE IJUÍ/RS.

CONTRIBUIÇÃO SOBRE O CUSTEIO DE ILUMINAÇÃO PÚBLICA-CIP X TAXA DE ILUMINAÇÃO PÚBLICA-UMA ANÁLISE DA CARGA FISCAL NO MUNICÍPIO DE IJUÍ/RS. 1 Fabiela De Oliveira 2, Maristela Gheller Heidemann 3. 1 Projeto

CONTRIBUIÇÃO SOBRE O CUSTEIO DE ILUMINAÇÃO PÚBLICA-CIP X TAXA DE ILUMINAÇÃO PÚBLICA-UMA ANÁLISE DA CARGA FISCAL NO MUNICÍPIO DE IJUÍ/RS. 1 Fabiela De Oliveira 2, Maristela Gheller Heidemann 3. 1 Projeto

TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL 23/2012, 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS DIREITO TRIBUTÁRIO:

. PROVA 2 - CONHECIMENTOS ESPECÍFICOS DIREITO TRIBUTÁRIO:") INFORMAÇÕES 32x30min DIREITO TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL (edital 23/2012, não saiu edital ainda no começo do curso, em 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS

INFORMAÇÕES 32x30min DIREITO TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL (edital 23/2012, não saiu edital ainda no começo do curso, em 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE Art. 4º, CTN A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevante para qualificá-la:

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE Art. 4º, CTN A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevante para qualificá-la:

TEMA 4: ORGANIZAÇÃO POLÍTICO-ADMINISTRATIVA DO ESTADO BRASILEIRO

TEMA 4: ORGANIZAÇÃO POLÍTICO-ADMINISTRATIVA DO ESTADO BRASILEIRO A União não intervirá nos Estados nem no Distrito Federal, exceto para: (...) O Estado não intervirá em seus Municípios, nem a União nos

TEMA 4: ORGANIZAÇÃO POLÍTICO-ADMINISTRATIVA DO ESTADO BRASILEIRO A União não intervirá nos Estados nem no Distrito Federal, exceto para: (...) O Estado não intervirá em seus Municípios, nem a União nos

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 18/09/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 18/09/2018 E-mail: tributario@legale.com.br AULA 07 CONCEITO DE TRIBUTO 1 É tributo 2 A norma era vigente 3

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 18/09/2018 E-mail: tributario@legale.com.br AULA 07 CONCEITO DE TRIBUTO 1 É tributo 2 A norma era vigente 3

PREFEITURA MUNICIPAL DE FELIZ

Mensagem n.º 091 Senhor Presidente: Na forma da legislação em vigor, submeto à deliberação dessa Colenda casa legislativa o Projeto de Lei que Institui Contribuição de Melhoria decorrente da execução da

Mensagem n.º 091 Senhor Presidente: Na forma da legislação em vigor, submeto à deliberação dessa Colenda casa legislativa o Projeto de Lei que Institui Contribuição de Melhoria decorrente da execução da