A ANÁLISE DO MERCADO DE ACÇÕES A ANÁLISE DO MERCADO

|

|

|

- Benedicta Abreu Santarém

- 8 Há anos

- Visualizações:

Transcrição

1 A ANÁLISE DO MERCADO DE ACÇÕES Ricardo Valente A ANÁLISE DO MERCADO 1. Os Índices de Mercado 2. Aplicação de modelos de rendimento 3. A estimação do EPS de mercado 4. Aplicação da avaliação relativa ao mercado 5. A Fisica de Mercado 6. O Modelo de Ed Yardeni Ricardo Valente 2

2 1. OS ÍNDICES DE MERCADO Utilidade dos Índices Permitem a determinação do retorno médio de determinado mercado ou segmento de mercado; Permite a construção de fundos de índices e outro passive products (ETF s, CotaTrackers); Os analistas fundamentais utilizam-nos como meio de estudo das relações entre o mercado e determinadas variáveis económicas e financeiras; Os analistas técnicos utilizam-nos para estimar futuro andamento do mercado; Fundamental para a determinação do risco sistemático de um activo. Ricardo Valente 4

3 Tipologia de Índices No processo de construção de um índice é necessário definir: amostra base do índice: dimensão, representatividade e origem da amostra; ponderação: ponderador-preço; ponderador-valor; não ponderado; processo de cálculo: média aritmética; média geométrica. Ricardo Valente 5 Tipologia de Índices 1. Índice-preço Índice que é uma média aritmética dos preços correntes. Exemplo: DJIA e Nikkei 225 DJIAt = pit / Dadjt DJIAt = valor do DJIA no dia t pit = preço de fecho da acção i no dia t Dadjt = divisor ajustado (por stock splits ) no dia t Ricardo Valente 6

4 Tipologia de Índices 2. Índice-valor Índice que é gerado a partir do valor de mercado dos activos que o compõem. Exemplo: S&P500 e Nasdaq S&P500t = [ Pt*Qt / Pb*Qb ] * S&P500 S&P500t = valor do S&P500 no dia t Pt = preço de fecho da acção i no dia t Qt = nº de acções no dia t Pb = preço de fecho da acção i no dia base Qb = nº de acções no dia base Ricardo Valente 7 Tipologia de Índices 3. Índice não ponderado Índice que é obtido dando-se igual peso a todos os activos independentemente do seu preço ou valor. Exemplo: Value Line Os movimentos do índice são baseados na média aritmética das variações percentuais no preço ou valor das acções que compõem o índice. Ricardo Valente 8

5 Índices Accionistas Nome do índice Ponderador Nº de Acções Fonte DJIA Preço 30 NYSE S&P500 Capitalização Bolsista 500 NYSE, OTC Nasdaq Composite Capitalização Bolsista OTC Amex Market Value Capitalização Bolsista 900 Amex Wilshire Equity Value Capitalização Bolsista NYSE, Amex, OTC Russell 3000 Capitalização Bolsista NYSE, Amex, OTC Value Line Composite Igual NYSE, Amex, OTC Ricardo Valente 9 2. Aplicação de modelos de rendimento ao mercado

6 Aplicação do modelo DDM Este modelo exige o conhecimento de: valor dos dividendos actuais; taxa de crescimento esperada dos dividendos; taxa de retorno exigida. V j = P j = k D 1 g P j E 1 D E K 1 = 1 g Ricardo Valente 11 Aplicação do modelo DDM Neste modelo o analista terá determinar: que Taxa de Retorno Exigida (k): Taxa Isenta de Risco: k f Prémio de risco de mercado: R m K f Taxa de crescimento dos dividendos (g) Ricardo Valente 12

: Taxa Isenta de Risco: k f Prémio de risco de mercado: R m K")

7 Aplicação do modelo DDM Taxa isenta de risco (k f ) Esta taxa deverá ser uma subjacente a um cupão-zero sobre um activo sem risco e com uma maturidade idêntica ao horizonte temporal de investimento do investidor. Na prática será determinada como o YTM de um título de dívida do Estado: BT a 3 meses, T-Bond a 5 anos; T-Bond a 10 anos. Ricardo Valente 13 Aplicação do modelo DDM Prémio de Risco de Mercado (PRM) Ibbotson e Sinquefield (1982) são pioneiros na definição deste conceito: o PRM será equivalente à média aritmética da diferença entre o retorno anual do mercado accionista e o retorno de um T-bill a 1 ano. Média Aritmética (EUA): 9,2% Média Geométrica (EUA): 7,6% Ricardo Valente 14

8 Aplicação do modelo DDM Prémio de Risco de Mercado (PRM) Se usarmos como estimativa de K f a yield das T-Bonds a 5 anos: Média Aritmética (EUA): 8,2% Média Geométrica (EUA): 6,7% Critica a este método decorre de esta assentar numa série muito longa que não reflecte alterações do PRM ao longo do tempo. Ricardo Valente 15 Aplicação do modelo DDM Prémio de Risco de Mercado (PRM) Hipótese Alternativa 1: trabalhar com a média móvel para um período de tempo constante (ex: 20 anos). Esta metodologia tende a captar tendências de comportamento do RPM. Ibbotson e Sinquefield demonstram que esta metodologia conduz a valores entre 1% e 16%; o RPM será muito instável... Hipótese alternativa 2: Rozeff (1984) considera que o RPM será, em determinadas condições, igual ao dividend yield de mercado. Ricardo Valente 16

9 Aplicação do modelo DDM Prémio de Risco de Mercado (PRM) Ajustamento 1: Incorporar no PRM o credit risk premium entendido como o spread entre o Yield de uma obrigação AAA e uma obrigação BBB alterações no default risk premium implicam alterações na inclinação da SML... Ajustamento 2: Woolridge (1995) considera que o RPM estará dependente da volatilidade relativa entre acções e obrigações. Ricardo Valente 17 Aplicação do modelo DDM Prémio de Risco de Mercado (PRM) Assim, ao calcularmos num dado momento o PRM, devemos atender ao: nível actual do DY; nível actual do spread risco crédito; nível da volatilidade relativa entre acções e obrigações. Ricardo Valente 18

Assim, ao calcularmos num dado momento o PRM, devemos atender ao: nível actual do DY;")

10 Aplicação do modelo DDM Nível para a taxa de retorno exigida (k) PRM Kf 3,00% 5,00% 6,50% 2,80% 5,80% 7,80% 9,30% 3,80% 6,80% 8,80% 10,30% 4,80% 7,80% 9,80% 11,30% Ricardo Valente 19 Aplicação do modelo DDM A taxa de crescimento dividendos (g) Aquando da estimação de g devemos entrar em conta com: a taxa de crescimento histórica dos dividendos; estimativa de alterações nesta taxa de crescimento. Sabendo que: g = (1 payout) * ROE = b * ROE Ricardo Valente 20

11 Aplicação do modelo DDM A taxa de crescimento dividendos (g) ROE b 5,00% 10,00% 12,00% 50,00% 2,50% 5,00% 6,00% 70,00% 3,50% 7,00% 8,40% 80,00% 4,00% 8,00% 9,60% Ricardo Valente 21 Aplicação do modelo DDM Valor do mercado segundo o modelo Assumindo um D 0 = $28,39, teremos que o índice S&P500 teria o seguinte valor justo: k g 7,80% 9,80% 11,30% 4,00% 776,99 509,06 404,46 8,00% n.a 1.703,40 929,13 9,60% n.a , ,32 Ricardo Valente 22

12 Aplicação do modelo DDM Valor do mercado segundo o modelo Assumindo um D1 = $21,97, teremos que o spread (k g) que justifica o actual valor de mercado (852 pontos) é de: D1 k-g S&P500 21,97 2,850% 770, ,97 2,750% 798, ,97 2,650% 829, ,97 2,570% 854, ,97 2,370% 927, ,97 2,170% 1012,442 Ricardo Valente 23 Aplicação do modelo DDM Valor do mercado DDM 10yrs Assumindo um D 0 = $28,39, e assumindo uma janela de avaliação a 10 anos teremos o seguinte valor justo para o S&P500: Dividendo 28,39 21,97 23, , , , , , ,914 32, ,08268 g 5% Taxa Desconto 8,80% 1,088 1, , , , , , , , , VA Dividendos 20, , , , , , , , , ,66374 S&P , , , , , , , , , ,976 Kf 2,80% PRM 6,00% Ke 8,80% Ricardo Valente 24

13 3. A estimação do EPS de Mercado Introdução A estimativa do EPS para um dado mercado será baseado na estimativa do outlook da economia e das empresas; Para tal será necessário estimar: 1. O valor das vendas por acção para o mercado; 2. O valor da margem operacional para o mercado; 3. O valor das amortizações por acção; 4. O valor dos custos financeiros; 5. O valor da taxa de imposto efectiva. Ricardo Valente 26

14 Estimativa das Vendas A estimativa das vendas deve começar por uma estimativa do PIB; A estimativa das vendas deve ser estimada a partir da relação histórica entre vendas e o indicador agregado do andamento da economia o PIB; Exemplo: % S&P500 = -0, ,16 * % PIB Ricardo Valente 27 Estimativa da Margem Lucro Esta margem de lucro operacional equivalerá à divisão do EBITDA pelo valor das vendas; Finkel e Tuttle (1971) consideram que a margem de lucro operacional será influenciada pelas variáveis seguintes: Taxa de capacidade utilizada (+) Custos Laborais unitários (-) Taxa de inflação (+)????? Nível de competição internacional (-)????? Ricardo Valente 28

Custos Laborais unitários (-) Taxa de inflação (+)????? Nível de competição internacional (-)?")

15 Estimativa das Amortizações Haverá duas alternativas de cálculo: 1. Efectuar uma análise temporal: trata-se de utilizar a tendência mais recente em termos de Capex como guia para a estimativa da taxa de crescimento das amortizações; 2. Efectuar estimativa de Activos Corpóreos: estimar estimativa de Activos Corpóreos através da sua relação com valor das vendas e aplicar de seguida a taxa de amortização média histórica a essa estimativa. Ricardo Valente 29 Estimativa Custos Financeiros Esta estimativa deve assentar: no montante de endividamento: ele crescerá? E em quanto? No nível de taxa de juro: esperamos que esta cresça ou decresça no futuro? Tal como o valor das amortizações, o valor dos custos financeiros nunca deve ser estimado como percentagem das vendas! Ricardo Valente 30

16 Estimativa da taxa de imposto Esta estimativa é bastante difícil uma vez que está dependente da acção política presente e futura; Assim, devemos avaliar a taxa de imposto corrente e toda a legislação que afecte as empresas (nomeadamente benefícios fiscais). Ricardo Valente 31 Estimativa do EPS Proveitos ( - ) Custos Operacionais = Res. Antes de Impostos Enc. Financeiros e Amortizações (RAIEFA) ( - ) Amortizações e Provisões = Res. Antes Impostos Enc. Financeiros (RAIEF) ( - ) Encargos Financeiros Líquidos = Res. Antes de Impostos (RAI) ( - ) Impostos = Resultado Liquido Ricardo Valente 32

( - ) Amortizações e Provisões = Res. Antes Impostos Enc.")

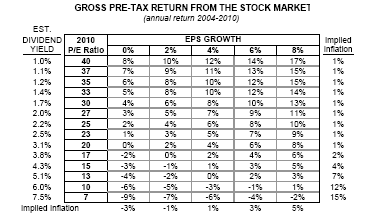

17 Estimativa do EPS Estimativas de Resultados S&P500 P/E estimado = 852/28,51 = 29,88 Ricardo Valente A aplicação da avaliação relativa ao mercado Múltiplos de Mercado

18 Introdução Podemos efectuar a avaliação relativa numa lógica temporal: determinação de PE, PBV, PCF de mercado e comparação com valores históricos método tradicional; Podemos também efectuar a análise numa lógica seccional: comparação com outras classes de activos nova metodologia (FED Model e modelo de Yardeni). Ricardo Valente 35 Price/Earnings de Mercado As variáveis que afectam o multiplicador de resultados são: O rácio de pagamento de dividendos (dividendpayout ratio); A taxa de retorno exigida pelos accionistas (k E ); A taxa de crescimento esperada dos dividendos (g). Ricardo Valente 36

19 Price/Earnings de Mercado K E g Quanto mais elevada a taxa de retorno exigida, menor o valor de um euro de resultado futuro, e portanto, menor o multiplicador de resultados. Quanto mais elevada a taxa de crescimento dos resultados/dividendos, maior o valor do multiplicador de resultados. Ricardo Valente 37 Price/Earnings de Mercado Dividend-payout O efeito de um aumento no rácio de pagamento de dividendos: Provoca um aumento no multiplicador de resultados, dado o acréscimo no valor do dividendo; Mas provoca também um decréscimo na taxa de retenção de resultados, levando ao decréscimo de g e portanto à redução do multiplicador de resultados. Ricardo Valente 38

20 Price/Earnings de Mercado Duas alternativas de cálculo do múltiplo: 1. Direction of Change Approach Começa pelo actual múltiplo de mercado e estima a direcção e dimensão da alteração em cada uma das variáveis que afectam o P/E: 1. Alterações no DPR 2. Alterações na taxa real isenta de risco 3. Alterações na taxa de inflação 4. Alterações na taxa de retenção de resultados 5. Alterações no ROE Ricardo Valente 39 Price/Earnings de Mercado 2. Specific Estimate Approach Este método permite a obtenção de valores específicos para o PE através da análise das estimativas obtidas para três variáveis: 1. DPR 2. K E 3. g Ricardo Valente 40

21 Questões: Múltiplos de Mercado Valores correntes ou futuros? Influência de distorções contabilísticas? Influência do sentimento de mercado? Ricardo Valente 41 Múltiplos de Mercado P/E Ratio de Robert Schiller P/Es are based on average inflation-adjusted earnings from the past 10 years (P/E10). Ricardo Valente 42

Ricardo Valente")

22 Múltiplos de Mercado P/E Ratio (12M Trailing Earnings) Ricardo Valente 43 Múltiplos de Mercado P/E Ratio (12M Forward Earnings) Ricardo Valente 44

23 5. A Física de Mercado A Física do Mercado Ed Easterling (2003) tem uma visão mecânica do andamento do mercado designa a sua visão de Financial Physics O mercado rege-se basicamente pela inter conexão de: Tx de crescimento do PIB em termos reais Tx de crescimento do PIB em termos nominais Tx de inflação EPS de mercado P/E ratios Ricardo Valente 46

; Enorme correlação a longo prazo entre crescimento do PIB e do EPS de")

24 A Física do Mercado Fonte: Crestmont Research Ricardo Valente 47 A Física do Mercado O modelo assenta em estimativas de: EPS de Mercado P/E ratio de Mercado Dos factores macroeconómicos, o crescimento económico é mais ou menos previsível e consistente (média de 3,5% ao ano em termos reais nos EUA entre 1900 e 2000); Enorme correlação a longo prazo entre crescimento do PIB e do EPS de mercado (R 2 de 98%); Ricardo Valente 48

25 A Física do Mercado O P/E é influenciado sobretudo pelo nível da taxa de inflação: Inflação estável significa aumento do P/E Aumento de inflação significa redução do P/E deflação significa redução do P/E O factor determinante do multiplicador de mercado será então a taxa de inflação!!! Ricardo Valente 49 A Física do Mercado Fonte: Crestmont Research Ricardo Valente 50

26 A Física do Mercado Fonte: Crestmont Research Ricardo Valente 51 A Física do Mercado Fonte: Crestmont Research Ricardo Valente 52

27 6. O Modelo de Yardeni Lógica Seccional -FED s Model Depois de, em 5 de Dezembro de 1996, Alan Greenspan ter mostrado a sua preocupação com a exuberância irracional do mercado, o seu staff no FED examinou vários modelos de avaliação de mercado com vista á determinação do nível dessa exuberância. O modelo é simples: diz-nos que we see a strong correlation between the 10-year Treasury bond yield (TBY) and S&P 500 current earnings yield (CEY) ie, the ratio of 12-month forward consensus expected operating earnings to the price index of the S&P500 companies Ricardo Valente 54

28 Lógica Seccional -FED s Model Deste modo, o mercado estaria correctamente avaliado quando: CEY = TBY Ou seja, podemos afirmar que o P/E justo de mercado seria então: P/E = 1/TBY Ricardo Valente 55 Lógica Seccional -FED s Model Hoje, e segundo este método, o valor justo de mercado seria: E(EPS2009 S&P500 ) = $28,51 (estimativas bottom-up) TBY(10 yr) = 2,80% P/E justo = 35,71 (P/E em Abril 2009 = 29,88) Preço justo S&P500 =1018 pontos Ou seja, e segundo este modelo, poderíamos afirmar que o mercado estará cerca de 19,5% subavaliado!!!! Ricardo Valente 56

29 Lógica Seccional -FED s Model Ricardo Valente 57 Lógica Seccional- Yardeni s Model Edward Yardeni (2002) completa este modelo procurando captar: 1. O risco de negócio 2. As expectativas de resultados para além dos próximos 12 meses. O designado SVM-2 (Stock Market Valuation 2) diz-nos então que: CEY = a + b*tby + c*rp d*lteg Ricardo Valente 58

30 Lógica Seccional- Yardeni s Model Onde: RP = (CBY TBY), ou seja, será o spread entre o yield das corporate bonds com rating A e o yield das T-bonds; LTEG = corresponde às expectativas de longo prazo para o crescimento dos resultados Yardeni assume que a=0 e que b=c=1, pelo que: CEY = TBY + (CBY TBY) d*lteg = CBY d*lteg Ricardo Valente 59 Lógica Seccional- Yardeni s Model Deste modo o PER justo será dado por: PER Justo = 1 / [CBY d*lteg] Ricardo Valente 60

31 Lógica Seccional- Yardeni s Model Ricardo Valente 61

CC- 1 INTRODUÇÃO AO CUSTO DE CAPITAL

CC- 1 INTRODUÇÃO AO CUSTO DE CAPITAL Estimação de Taxas de Desconto Custo do Capital (1) CC- 2! Custo do capital próprio: " Remuneração exigida pelos titulares de capitais próprios, tendo em consideração

CC- 1 INTRODUÇÃO AO CUSTO DE CAPITAL Estimação de Taxas de Desconto Custo do Capital (1) CC- 2! Custo do capital próprio: " Remuneração exigida pelos titulares de capitais próprios, tendo em consideração

DOCUMENTO INFORMATIVO (RECTIFICAÇÃO) BES CRESCIMENTO OUTUBRO 2009 PRODUTO FINANCEIRO COMPLEXO

BES CRESCIMENTO OUTUBRO 2009 PRODUTO FINANCEIRO COMPLEXO") DOCUMENTO INFORMATIVO (RECTIFICAÇÃO) BES CRESCIMENTO OUTUBRO 2009 PRODUTO FINANCEIRO COMPLEXO Advertências ao investidor: 100% do capital investido garantido na maturidade Remuneração não garantida Possibilidade

DOCUMENTO INFORMATIVO (RECTIFICAÇÃO) BES CRESCIMENTO OUTUBRO 2009 PRODUTO FINANCEIRO COMPLEXO Advertências ao investidor: 100% do capital investido garantido na maturidade Remuneração não garantida Possibilidade

ESTRATÉGIAS DE INVESTIMENTO EM OBRIGAÇÕES

ESTRATÉGIAS DE INVESTIMENTO EM OBRIGAÇÕES Introdução As estratégias de investimento podem ser divididas em quatro grupos: 1. Estratégias Passivas 2. 3. Matched-funding techniques 4. Gestão Estruturada

ESTRATÉGIAS DE INVESTIMENTO EM OBRIGAÇÕES Introdução As estratégias de investimento podem ser divididas em quatro grupos: 1. Estratégias Passivas 2. 3. Matched-funding techniques 4. Gestão Estruturada

Conceitos básicos de negociação em Ações

Conceitos básicos de negociação em Ações N.º 808 10 20 20 ApoioCliente@GoBulling.com www.bancocarregosa.com/gobulling www.facebook.com/gobulling Ação: título representativo de uma fração do capital social

Conceitos básicos de negociação em Ações N.º 808 10 20 20 ApoioCliente@GoBulling.com www.bancocarregosa.com/gobulling www.facebook.com/gobulling Ação: título representativo de uma fração do capital social

Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Os telemóveis deverão ser desligados e guardados antes do início do teste.

Os telemóveis deverão ser desligados e guardados antes do início do teste.") LICENCIATURA EM ECONOMIA MACROECONOMIA II LEC 206 (2006-2007) Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Duração: 60 minutos Não é permitida qualquer forma de consulta. Os telemóveis

LICENCIATURA EM ECONOMIA MACROECONOMIA II LEC 206 (2006-2007) Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Duração: 60 minutos Não é permitida qualquer forma de consulta. Os telemóveis

Capítulo 9: Análise de Projectos de Investimento. 9.1. A dimensão temporal e o cálculo financeiro

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

AVISO OBRIGAÇÕES. recomendação de investimento. O investimento em obrigações comporta riscos e pode levar, no. qualquer decisão de investimento.

OBRIGAÇÕES AVISO A presente apresentação tem intuitos meramente informativos, não se devendo, em caso algum, considerar como uma recomendação de investimento. Os investidores devem informar-se acerca dos

OBRIGAÇÕES AVISO A presente apresentação tem intuitos meramente informativos, não se devendo, em caso algum, considerar como uma recomendação de investimento. Os investidores devem informar-se acerca dos

Marketing e Publicidade 2ºANO 1º SEMESTRE

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

Definições (parágrafo 9) 9 Os termos que se seguem são usados nesta Norma com os significados

9 Os termos que se seguem são usados nesta Norma com os significados") Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

B. Qualidade de Crédito dos Investimentos das Empresas de Seguros e dos Fundos de Pensões. 1. Introdução. 2. Âmbito

B. Qualidade de Crédito dos Investimentos das Empresas de Seguros e dos Fundos de Pensões 1. Introdução A mensuração, mitigação e controlo do nível de risco assumido pelos investidores institucionais (e

B. Qualidade de Crédito dos Investimentos das Empresas de Seguros e dos Fundos de Pensões 1. Introdução A mensuração, mitigação e controlo do nível de risco assumido pelos investidores institucionais (e

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS. Objectivo ( 1) 1 Âmbito ( 2 a 8) 2

1 Âmbito ( 2 a 8) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

Prospecto Informativo Invest Índices Mundiais (Ser. 11/1)

") Prospecto Informativo Invest Índices Mundiais (Ser. 11/1) Abril de 2011 Designação: Invest Índices Mundiais (Ser. 11/1). Classificação: Caracterização do Produto: Garantia de Capital: Garantia de Remuneração:

Prospecto Informativo Invest Índices Mundiais (Ser. 11/1) Abril de 2011 Designação: Invest Índices Mundiais (Ser. 11/1). Classificação: Caracterização do Produto: Garantia de Capital: Garantia de Remuneração:

Ainda Mais Próximo dos Clientes. Empresas. 10 de Novembro de 2010

Ainda Mais Próximo dos Clientes O acesso ao crédito pelas Empresas 10 de Novembro de 2010 Agenda 1. Introdução 1.1. Basileia II. O que é? 1.2. Consequências para as PME s 2. Análise de Risco 2.1. Avaliação

Ainda Mais Próximo dos Clientes O acesso ao crédito pelas Empresas 10 de Novembro de 2010 Agenda 1. Introdução 1.1. Basileia II. O que é? 1.2. Consequências para as PME s 2. Análise de Risco 2.1. Avaliação

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Os riscos do DUETO, produto financeiro complexo, dependem dos riscos individuais associados a cada um dos produtos que o compõem.

Advertências ao Investidor Os riscos do, produto financeiro complexo, dependem dos riscos individuais associados a cada um dos produtos que o compõem. Risco de perda total ou parcial do capital investido

Advertências ao Investidor Os riscos do, produto financeiro complexo, dependem dos riscos individuais associados a cada um dos produtos que o compõem. Risco de perda total ou parcial do capital investido

Contabilidade II Licenciatura em Economia Ano Lectivo 2007/2008. Contabilidade II. CIN - Corporação Industrial do Norte, S.A. 2005

Contabilidade II II. Demonstração dos Fluxos de Caixa Introdução CIN - Corporação Industrial do Norte, S.A. 2005 2004 2005 2004 ACTIVO AB AA AL AL CAP. PRÓPRIO E PASSIVO Imobilizado Capital próprio Imob.

Contabilidade II II. Demonstração dos Fluxos de Caixa Introdução CIN - Corporação Industrial do Norte, S.A. 2005 2004 2005 2004 ACTIVO AB AA AL AL CAP. PRÓPRIO E PASSIVO Imobilizado Capital próprio Imob.

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

CFDs sobre acções CFDs sobre Índices. CFD s. Contracts for Difference

CFDs sobre acções CFDs sobre Índices CFD s Contracts for Difference Introdução Caracteristicas O que são? 1 Vantagens 1 Alavancagem Flexibilidade Outras vantagens 2 Exposição mínima Inexistência de Liquidação

CFDs sobre acções CFDs sobre Índices CFD s Contracts for Difference Introdução Caracteristicas O que são? 1 Vantagens 1 Alavancagem Flexibilidade Outras vantagens 2 Exposição mínima Inexistência de Liquidação

Autoridade Bancária e de Pagamentos de Timor-Leste

Autoridade Bancária e de Pagamentos de Timor-Leste Banking and Payments Authority of Timor-Leste Av a Bispo Medeiros, PO Box 59, Dili, Timor-Leste Tel. (670) 3 313 718, Fax. (670) 3 313 716 Briefing Paper

Autoridade Bancária e de Pagamentos de Timor-Leste Banking and Payments Authority of Timor-Leste Av a Bispo Medeiros, PO Box 59, Dili, Timor-Leste Tel. (670) 3 313 718, Fax. (670) 3 313 716 Briefing Paper

. VALORES MOBILIÁRIOS

. VALORES 2.. V MOBILIÁRIOS 2. Valores Mobiliários O QUE SÃO VALORES MOBILIÁRIOS? Valores mobiliários são documentos emitidos por empresas ou outras entidades, em grande quantidade, que representam direitos

. VALORES 2.. V MOBILIÁRIOS 2. Valores Mobiliários O QUE SÃO VALORES MOBILIÁRIOS? Valores mobiliários são documentos emitidos por empresas ou outras entidades, em grande quantidade, que representam direitos

OS CONTRATOS DE OPÇÃO

1 FINANCIAMENTO POR MEIO DE INSTRUMENTOS HÍBRIDOS 2 OS CONTRATOS DE OPÇÃO 1 3 OS CONTRATOS DE OPÇÃO CALL OPTIONS: contratos de opção de compra PUT OPTIONS: contratos de opção de venda O VALOR DA OPÇÃO

1 FINANCIAMENTO POR MEIO DE INSTRUMENTOS HÍBRIDOS 2 OS CONTRATOS DE OPÇÃO 1 3 OS CONTRATOS DE OPÇÃO CALL OPTIONS: contratos de opção de compra PUT OPTIONS: contratos de opção de venda O VALOR DA OPÇÃO

Ciências Econômicas 28/10/2015. Marcado Financeiro e de Capitais (Aula-2015/10.30) Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS

Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS") UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A. Módulo 12: Concessionárias de Geração. S u b m ó d u l o 12. 3

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 12: Concessionárias de Geração S u b m ó d u l o 12. 3 C U S T O D E C A P I T A L DA G E R A Ç Ã O Revisão Motivo da revisão Instrumento

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 12: Concessionárias de Geração S u b m ó d u l o 12. 3 C U S T O D E C A P I T A L DA G E R A Ç Ã O Revisão Motivo da revisão Instrumento

A POLITICA DE DIVIDENDOS E OUTROS PAYOUTS ESTV-IPV

A POLITICA DE DIVIDENDOS E OUTROS PAYOUTS ESTV-IPV Sumário Diferentes Tipos de Dividendos O Modelo de Distribuição de Dividendos O caso da Irrelevância da Política de Dividendos Recompra de Acções e Ampliações

A POLITICA DE DIVIDENDOS E OUTROS PAYOUTS ESTV-IPV Sumário Diferentes Tipos de Dividendos O Modelo de Distribuição de Dividendos O caso da Irrelevância da Política de Dividendos Recompra de Acções e Ampliações

Preçário para Investidores não qualificados nos termos da instrução nº1/2006 da CMVM

Preçário para Investidores não qualificados nos termos da instrução nº1/2006 da CMVM Clientes utilizadores de meios electrónicos Caixadirecta Invest 15 de Outubro de 2010 Aviso nos termos da instrução

Preçário para Investidores não qualificados nos termos da instrução nº1/2006 da CMVM Clientes utilizadores de meios electrónicos Caixadirecta Invest 15 de Outubro de 2010 Aviso nos termos da instrução

ANEXO I DESRECONHECIMENTO

ANEXO I DESRECONHECIMENTO Parte 1 - Enquadramento 1. As instituições devem considerar na avaliação de desreconhecimento dos títulos os requisitos abaixo indicados. 2. Para efeitos do número anterior, as

ANEXO I DESRECONHECIMENTO Parte 1 - Enquadramento 1. As instituições devem considerar na avaliação de desreconhecimento dos títulos os requisitos abaixo indicados. 2. Para efeitos do número anterior, as

EXAME NACIONAL DO ENSINO SECUNDÁRIO VERSÃO 2

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012

De 15 de Fevereiro de 2012") DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012 1. Definições Instrumentos Financeiros OTC - são os instrumentos financeiros descritos no Regulamento de prestação de serviços para

DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012 1. Definições Instrumentos Financeiros OTC - são os instrumentos financeiros descritos no Regulamento de prestação de serviços para

Anexo 1. Preçário para Investidores não qualificados nos termos da instrução nº1/2006 da CMVM. Clientes utilizadores de meios electrónicos

Anexo 1 Preçário para Investidores não qualificados nos termos da instrução nº1/2006 da CMVM Clientes utilizadores de meios electrónicos Caixadirecta Invest 28 de Abril de 2009 Aviso nos termos da instrução

Anexo 1 Preçário para Investidores não qualificados nos termos da instrução nº1/2006 da CMVM Clientes utilizadores de meios electrónicos Caixadirecta Invest 28 de Abril de 2009 Aviso nos termos da instrução

Resumo dos Resultados Globais

AGRO.GESTÃO Resumo dos Resultados Globais Valores em EURO PROVEITOS DE EXPLORAÇÃO Activ. Produtivas Activ. Não Lucrativas Estruturais Total Produções para Venda 882.279,83 97,3 0,00 0,0% 0,00 0,0% 882.279,83

AGRO.GESTÃO Resumo dos Resultados Globais Valores em EURO PROVEITOS DE EXPLORAÇÃO Activ. Produtivas Activ. Não Lucrativas Estruturais Total Produções para Venda 882.279,83 97,3 0,00 0,0% 0,00 0,0% 882.279,83

Pós-Graduação em Gestão de Carteiras

4. A Decisão de Alocação de Investimentos Ricardo Valente 1 Ricardo Valente 1 PONTOS A ANALISAR Introdução O ciclo de vida do investidor O processo de gestão de activos Conclusões Ricardo Valente 2 Ricardo

4. A Decisão de Alocação de Investimentos Ricardo Valente 1 Ricardo Valente 1 PONTOS A ANALISAR Introdução O ciclo de vida do investidor O processo de gestão de activos Conclusões Ricardo Valente 2 Ricardo

GESTÃO FINANCEIRA DESEMPENHO ECONÓMICO. Potencial para obtenção de resultados. Análise da rendibilidade e crescimento sustentado

GESTÃO FINANCEIRA MÓDULO 9 Objectivo Análise da Rendibilidade A rendibilidade do investimento Rendibilidade dos capitais próprios Análise integrada da rendibilidade Crescimento Sustentável DESEMPENHO ECONÓMICO

GESTÃO FINANCEIRA MÓDULO 9 Objectivo Análise da Rendibilidade A rendibilidade do investimento Rendibilidade dos capitais próprios Análise integrada da rendibilidade Crescimento Sustentável DESEMPENHO ECONÓMICO

Cotação e tempo esperado de resolução: Grupo 1 Questões de resposta múltipla e verdadeiro ou falso

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA Exame de 2.ª época de Contabilidade Financeira 2.º semestre 2009/10 Data: 18 de Junho de 2010 Início: 14:30 Duração: 2h00m Cotação e tempo esperado de

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA Exame de 2.ª época de Contabilidade Financeira 2.º semestre 2009/10 Data: 18 de Junho de 2010 Início: 14:30 Duração: 2h00m Cotação e tempo esperado de

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Documento Informativo MTN Investimento Mercado Mundial Setembro 2009/2012 Produto Financeiro Complexo

Documento Informativo MTN Investimento Mercado Mundial Setembro 2009/2012 Produto Financeiro Complexo 1. Identificação do Produto O MTN Investimento Mercado Mundial Setembro 2009/2012 é um Produto Financeiro

Documento Informativo MTN Investimento Mercado Mundial Setembro 2009/2012 Produto Financeiro Complexo 1. Identificação do Produto O MTN Investimento Mercado Mundial Setembro 2009/2012 é um Produto Financeiro

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS PARTE ll

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS PARTE ll! Qual a origem do conceito de duração?! Como calcular a duração?! Quais as limitações do cálculo da duração?! Como estimar a variação

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS PARTE ll! Qual a origem do conceito de duração?! Como calcular a duração?! Quais as limitações do cálculo da duração?! Como estimar a variação

Contracts for Diogo F. Oliveira. Difference (CFDs)

") Contracts for Diogo F. Oliveira Difference (CFDs) AVISO O presente documento foi preparado pelo Banco BEST com o objectivo de informar os leitores sobre as principais características dos produtos derivados

Contracts for Diogo F. Oliveira Difference (CFDs) AVISO O presente documento foi preparado pelo Banco BEST com o objectivo de informar os leitores sobre as principais características dos produtos derivados

INFORMAÇÃO FINANCEIRA INTERCALAR (NÃO AUDITADA) 1º TRIMESTRE 2005

1º TRIMESTRE 2005") INFORMAÇÃO FINANCEIRA INTERCALAR (NÃO AUDITADA) 1º TRIMESTRE 2005 PORTUCEL - EMPRESA PRODUTORA DE PASTA E PAPEL, S.A. Sociedade Aberta Capital Social: 767.500.000 Euros NIPC: 503.025.798 Matriculada na

INFORMAÇÃO FINANCEIRA INTERCALAR (NÃO AUDITADA) 1º TRIMESTRE 2005 PORTUCEL - EMPRESA PRODUTORA DE PASTA E PAPEL, S.A. Sociedade Aberta Capital Social: 767.500.000 Euros NIPC: 503.025.798 Matriculada na

Balanço Patrimonial - TAM

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Documento Informativo. Obrigações db Double Chance Europe. - Obrigações relativas ao Índice DJ Euro Stoxx 50 - Produto Financeiro Complexo

Documento Informativo Obrigações db Double Chance Europe - Obrigações relativas ao Índice DJ Euro Stoxx 50 - ISIN: XS0464427177 Produto Financeiro Complexo 1. Produto As Obrigações relativas ao Índice

Documento Informativo Obrigações db Double Chance Europe - Obrigações relativas ao Índice DJ Euro Stoxx 50 - ISIN: XS0464427177 Produto Financeiro Complexo 1. Produto As Obrigações relativas ao Índice

TÍTULO I DISPOSIÇÕES GERAIS. Capitulo I Disposições gerais

1 TÍTULO I DISPOSIÇÕES GERAIS Capitulo I Disposições gerais Artigo 1º Objecto O presente regulamento estabelece a metodologia de Cálculo, Revisão e Ajuste do tarifário para o serviço de Transporte Colectivo

1 TÍTULO I DISPOSIÇÕES GERAIS Capitulo I Disposições gerais Artigo 1º Objecto O presente regulamento estabelece a metodologia de Cálculo, Revisão e Ajuste do tarifário para o serviço de Transporte Colectivo

PROGRAMA EQUITY FIRST PRODUCT SUMÁRIO. Citibank International plc

PROGRAMA EQUITY FIRST PRODUCT SUMÁRIO Citibank International plc Valores Mobiliários auto-call Escalator até 50.000.000 euros associados aos Índices EURO STOXX 50 SM, Nikkei 225 e S&P 500 com vencimento

PROGRAMA EQUITY FIRST PRODUCT SUMÁRIO Citibank International plc Valores Mobiliários auto-call Escalator até 50.000.000 euros associados aos Índices EURO STOXX 50 SM, Nikkei 225 e S&P 500 com vencimento

Os riscos do INVESTIMENTO ACTIVO MAIS, produto financeiro complexo, dependem dos riscos individuais associados a cada um dos produtos que o compõem.

Breve Descrição do produto O é um produto financeiro complexo composto por 50% do investimento num Depósito a Prazo a 180 dias, não renovável, com uma taxa de juro de 4% (TANB Taxa Anual Nominal Bruta),

Breve Descrição do produto O é um produto financeiro complexo composto por 50% do investimento num Depósito a Prazo a 180 dias, não renovável, com uma taxa de juro de 4% (TANB Taxa Anual Nominal Bruta),

Relatório Tipo Dezembro de 20XX

Relatório Tipo Dezembro de 20XX Alvim & Rocha Consultoria de Gestão, Lda. Tel.: 22 831 70 05; Fax: 22 833 12 34 Rua do Monte dos Burgos, 848 Email: mail@alvimrocha.com 4250-313 Porto www.alvimrocha.com

Relatório Tipo Dezembro de 20XX Alvim & Rocha Consultoria de Gestão, Lda. Tel.: 22 831 70 05; Fax: 22 833 12 34 Rua do Monte dos Burgos, 848 Email: mail@alvimrocha.com 4250-313 Porto www.alvimrocha.com

ANEXO A à. Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO. relativo ao Sistema europeu de contas nacionais e regionais na União Europeia

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

Financiamento de Longo Prazo. Fontes Internas Lucro Retido Depreciação acumulada Fontes Externas Dívida Capital Próprio ADM 1409 GESTÃO FINANCEIRA II

Financiamento de Longo Prazo Fontes Internas Lucro Retido Depreciação acumulada Fontes Externas Dívida Capital Próprio Financiamento com Dívida O financiamento com dívida é uma alternativa ao capital próprio

Financiamento de Longo Prazo Fontes Internas Lucro Retido Depreciação acumulada Fontes Externas Dívida Capital Próprio Financiamento com Dívida O financiamento com dívida é uma alternativa ao capital próprio

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las PFC Valorização PSI 20 Entidade Emitente:

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las PFC Valorização PSI 20 Entidade Emitente:

Carteira Top Pick. Comentário. Carteira Sugerida para Julho. Carteira Sugerida de Junho

A carteira direcional recomendada pela equipe de analistas da Socopa Corretora é mensalmente avaliada buscando relacionar as cinco melhores opções de investimento para o mês subseqüente dentro dos ativos

A carteira direcional recomendada pela equipe de analistas da Socopa Corretora é mensalmente avaliada buscando relacionar as cinco melhores opções de investimento para o mês subseqüente dentro dos ativos

como Indicador de Competitividade

2010 2011 Licenciatura em Gestão Aulas Práticas II PARTE A Taxa de Câmbio Real Organização e Condução da Política Económica como Indicador de Competitividade Curso de Política Económica e Actividade Empresarial

2010 2011 Licenciatura em Gestão Aulas Práticas II PARTE A Taxa de Câmbio Real Organização e Condução da Política Económica como Indicador de Competitividade Curso de Política Económica e Actividade Empresarial

QUADRO DE INDICADORES ECONÓMICO-FINANCEIROS

QUADRO DE INDICADORES ECONÓMICO-FINANCEIROS FUNDO DE MANEIO E EQUILÍBRIO FINANCEIRO 1. LIQUIDEZ GERAL Activo Circulante / Passivo Circulante (1) 2. LIQUIDEZ REDUZIDA (Activo Circulante - E) / Passivo Circulante

QUADRO DE INDICADORES ECONÓMICO-FINANCEIROS FUNDO DE MANEIO E EQUILÍBRIO FINANCEIRO 1. LIQUIDEZ GERAL Activo Circulante / Passivo Circulante (1) 2. LIQUIDEZ REDUZIDA (Activo Circulante - E) / Passivo Circulante

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

Grupo Reditus reforça crescimento em 2008

Grupo Reditus reforça crescimento em 2008 Nota Prévia Os resultados reportados oficialmente reflectem a integração do Grupo Tecnidata a 1 de Outubro de 2008, em seguimento da assinatura do contrato de

Grupo Reditus reforça crescimento em 2008 Nota Prévia Os resultados reportados oficialmente reflectem a integração do Grupo Tecnidata a 1 de Outubro de 2008, em seguimento da assinatura do contrato de

GESTÃO ESTRATÉGICA. Texto de Apoio 1. Análise Económica e Financeira

INSTITUTO POLITÉCNICO DE SETÚBAL ESCOLA SUPERIOR DE CIÊNCIAS EMPRESARIAIS Departamento de Economia e Gestão (ce.deg@esce.ips.pt) GESTÃO ESTRATÉGICA Texto de Apoio 1 à Análise Económica e Financeira Silva

INSTITUTO POLITÉCNICO DE SETÚBAL ESCOLA SUPERIOR DE CIÊNCIAS EMPRESARIAIS Departamento de Economia e Gestão (ce.deg@esce.ips.pt) GESTÃO ESTRATÉGICA Texto de Apoio 1 à Análise Económica e Financeira Silva

Projeções para a economia portuguesa: 2014-2016

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

Nome do aluno: MATRIZ DE CORRECÇÃO

Pós-Graduação em Gestão Imobiliária Princípios de Economia Urbana 006-007 Nome do aluno: MATRIZ DE CORRECÇÃO " # $ % $ & 1. $ ' " ( " ). "# " 3 $ * #"$" %$$& #$ $% 4 $ +, " % ' ' - %. )((* + )((* +, )((*

Pós-Graduação em Gestão Imobiliária Princípios de Economia Urbana 006-007 Nome do aluno: MATRIZ DE CORRECÇÃO " # $ % $ & 1. $ ' " ( " ). "# " 3 $ * #"$" %$$& #$ $% 4 $ +, " % ' ' - %. )((* + )((* +, )((*

Fontes de Financiamento. Fontes de Financiamento

Publicação Nº 4-29 Setembro 2010 Fontes de Financiamento PONTOS DE INTERESSE: Fontes de Financiamento Capital Alheio Capitais Próprios Copyright DecisionMaster 2001-2010 As Fontes de Financiamento designam

Publicação Nº 4-29 Setembro 2010 Fontes de Financiamento PONTOS DE INTERESSE: Fontes de Financiamento Capital Alheio Capitais Próprios Copyright DecisionMaster 2001-2010 As Fontes de Financiamento designam

3.3.2 Discount fluxo de caixa livre (DCF: Discounted Cash Flow) 3.3.3. Valor acrescentado económico (EVA: Economic Value Added-Abordagem)

3.3.3. Valor acrescentado económico (EVA: Economic Value Added-Abordagem)") Valorizar Empresas 1. Introdução 2. Porquê avaliar uma empresa? 3. Métodos de avaliação da empresa 3,1 Métodos Clássicos 3.1.1 Método de valor substancial 3.1.2 descontando lucros 3,2 Métodos Mistos 3.2.1

Valorizar Empresas 1. Introdução 2. Porquê avaliar uma empresa? 3. Métodos de avaliação da empresa 3,1 Métodos Clássicos 3.1.1 Método de valor substancial 3.1.2 descontando lucros 3,2 Métodos Mistos 3.2.1

6. Fundos Autónomos Geridos pelo ISP

6. Fundos Autónomos Geridos pelo ISP i. Fundo de Garantia Automóvel Actividade Desenvolvida Em 2007 foram participados ao Fundo de Garantia Automóvel 5 515 acidentes, menos 12,8% do que em 2006. É de assinalar

6. Fundos Autónomos Geridos pelo ISP i. Fundo de Garantia Automóvel Actividade Desenvolvida Em 2007 foram participados ao Fundo de Garantia Automóvel 5 515 acidentes, menos 12,8% do que em 2006. É de assinalar

Resultados consolidados do Banco BPI no 1.º semestre de 2011

www.ir.bpi.pt BANCO BPI, S.A. - Sociedade aberta Capital Social: 990 000 000 euros; Pessoa Colectiva n.º 501 214 534 Matrícula na Conservatória do Registo Comercial do Porto, sob o n.º 501 214 534 Sede:

www.ir.bpi.pt BANCO BPI, S.A. - Sociedade aberta Capital Social: 990 000 000 euros; Pessoa Colectiva n.º 501 214 534 Matrícula na Conservatória do Registo Comercial do Porto, sob o n.º 501 214 534 Sede:

Unidade II AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

Prospeto Informativo Depósito Indexado Empresas Inovadoras BBVA

Prospeto Informativo Depósito Indexado Empresas Inovadoras BBVA Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de risco Depósito Indexado Empresas

Prospeto Informativo Depósito Indexado Empresas Inovadoras BBVA Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de risco Depósito Indexado Empresas

NCRF 25 Impostos sobre o rendimento

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

Economia dos EUA e Comparação com os períodos de 1990-1991 e 2000-2001

Economia dos EUA e Comparação com os períodos de - e - Clara Synek* O actual período de abrandamento da economia dos EUA, iniciado em e previsto acentuar-se no decurso dos anos /9, resulta fundamentalmente

Economia dos EUA e Comparação com os períodos de - e - Clara Synek* O actual período de abrandamento da economia dos EUA, iniciado em e previsto acentuar-se no decurso dos anos /9, resulta fundamentalmente

2. O que representa e como é calculado o valor de uma empresa na Teoria Financeira? Exemplifique.

Prova Parcial Malvessi Questão 1 (15%) 1. A teoria moderna de administração financeira consagra 3 decisões estratégicas básicas para a tomada de decisão do administrador financeiro. Conceitue-as claramente.

Prova Parcial Malvessi Questão 1 (15%) 1. A teoria moderna de administração financeira consagra 3 decisões estratégicas básicas para a tomada de decisão do administrador financeiro. Conceitue-as claramente.

Taxa básica de juros e a poupança

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Prof. Isidro LEITURA COMPLEMENTAR # 2 Taxa

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Prof. Isidro LEITURA COMPLEMENTAR # 2 Taxa

Preçário de Títulos Transações Custódia de Títulos

Preçário de Títulos Transações Custódia de Títulos Na contratação de serviços de investimento em valores mobiliários, os investidores não qualificados devem analisar atentamente o preçário para calcular

Preçário de Títulos Transações Custódia de Títulos Na contratação de serviços de investimento em valores mobiliários, os investidores não qualificados devem analisar atentamente o preçário para calcular

ÍNDICE DE CONDIÇÕES MONETÁRIAS PARA PORTUGAL*

ÍNDICE DE CONDIÇÕES MONETÁRIAS PARA PORTUGAL* Paulo Soares Esteves** 1. INTRODUÇÃO Este artigo tem como objectivo calcular um Índice de Condições Monetárias (ICM) para a economia portuguesa, o qual constitui

ÍNDICE DE CONDIÇÕES MONETÁRIAS PARA PORTUGAL* Paulo Soares Esteves** 1. INTRODUÇÃO Este artigo tem como objectivo calcular um Índice de Condições Monetárias (ICM) para a economia portuguesa, o qual constitui

NºAULAS PONTO PROGRAMA Cap. 35 1 1 INTRODUÇÃO 1

ECONOMIA MONETÁRIA E FINANCEIRA CURSO de ECONOMIA 2004-2005 NºAULAS PONTO PROGRAMA Cap. 35 1 1 INTRODUÇÃO 1 Porquê estudar mercados financeiros? Porquê estudar os bancos e as outras instituições financeiras?

ECONOMIA MONETÁRIA E FINANCEIRA CURSO de ECONOMIA 2004-2005 NºAULAS PONTO PROGRAMA Cap. 35 1 1 INTRODUÇÃO 1 Porquê estudar mercados financeiros? Porquê estudar os bancos e as outras instituições financeiras?

CONTRATOS DERIVATIVOS. Futuro de Cupom de IGP-M

CONTRATOS DERIVATIVOS Futuro de Cupom de IGP-M Futuro de Cupom de IGP-M Um instrumento de proteção contra variações na taxa de juro real brasileira O produto O Contrato Futuro de Cupom de IGP-M oferece

CONTRATOS DERIVATIVOS Futuro de Cupom de IGP-M Futuro de Cupom de IGP-M Um instrumento de proteção contra variações na taxa de juro real brasileira O produto O Contrato Futuro de Cupom de IGP-M oferece

Capital = 100 Juros simples Juros compostos Nº de anos Montante simples Montante composto

Juros compostos Cada período, os juros são incorporados ao principal e passam, por sua vez, a render juros. Também conhecido como juros sobre juros. Vamos ilustrar a diferença entre os crescimentos de

Juros compostos Cada período, os juros são incorporados ao principal e passam, por sua vez, a render juros. Também conhecido como juros sobre juros. Vamos ilustrar a diferença entre os crescimentos de

LICENCIATURA EM GESTÃO TESTE 10.01.2006 VERSÃO A

OBSERVAÇÕES: (i) A duração da prova é de 2 horas; (ii) Não é permitida a consulta de quaisquer elementos, nem são prestados quaisquer esclarecimentos; (iii) Responda ao Grupo I na tabela constante desta

OBSERVAÇÕES: (i) A duração da prova é de 2 horas; (ii) Não é permitida a consulta de quaisquer elementos, nem são prestados quaisquer esclarecimentos; (iii) Responda ao Grupo I na tabela constante desta

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros sob o número único de matrícula e de pessoa colectiva 503 219 886 COMUNICADO

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros sob o número único de matrícula e de pessoa colectiva 503 219 886 COMUNICADO

Departamento de Informática. Análise de Decisão. Métodos Quantitativos LEI 2006/2007. Susana Nascimento snt@di.fct.unl.pt.

Departamento de Informática Análise de Decisão Métodos Quantitativos LEI 26/27 Susana Nascimento snt@di.fct.unl.pt Advertência Autores João Moura Pires (jmp@di.fct.unl.pt) Susana Nascimento (snt@di.fct.unl.pt)

Departamento de Informática Análise de Decisão Métodos Quantitativos LEI 26/27 Susana Nascimento snt@di.fct.unl.pt Advertência Autores João Moura Pires (jmp@di.fct.unl.pt) Susana Nascimento (snt@di.fct.unl.pt)

Em termos acumulados, desde 1999, a carteira teve um custo total anualizado de 3,61%, superior ao do benchmark em 1,4 pontos base.

5. GESTÃO DE RISCO 5.1. CARATERIZAÇÃO DA CARTEIRA DE DÍVIDA E INDICADORES DE CUSTO Em 31 de dezembro de 2013, o valor da carteira total de dívida direta do Estado 7, avaliada a preços de mercado 8, era

5. GESTÃO DE RISCO 5.1. CARATERIZAÇÃO DA CARTEIRA DE DÍVIDA E INDICADORES DE CUSTO Em 31 de dezembro de 2013, o valor da carteira total de dívida direta do Estado 7, avaliada a preços de mercado 8, era

ORSA. www.addactis.com

ORSA ORSA ORSA enquadramento teórico A Autoavaliação do Risco e da Solvência ( ORSA - Own Risk & Solvency Assessment ) é um novo conceito, introduzido em Solvência II. Na ORSA as seguradoras terão de identificar

ORSA ORSA ORSA enquadramento teórico A Autoavaliação do Risco e da Solvência ( ORSA - Own Risk & Solvency Assessment ) é um novo conceito, introduzido em Solvência II. Na ORSA as seguradoras terão de identificar

Prospecto Informativo Invest Tecnologia (Ser. 12/1)

") Prospecto Informativo Invest Tecnologia (Ser. 12/1) Fevereiro de 2012 Designação: Invest Tecnologia (Ser. 12/1). Classificação: Caracterização do Depósito: Garantia de Capital: Garantia de Remuneração:

Prospecto Informativo Invest Tecnologia (Ser. 12/1) Fevereiro de 2012 Designação: Invest Tecnologia (Ser. 12/1). Classificação: Caracterização do Depósito: Garantia de Capital: Garantia de Remuneração:

Revista FATEC Sebrae em debate: gestão, tecnologias e negócios Vol. 2 Nº. 2 Ano 2015 ISSN 2358-9817

Revista FATEC Sebrae em debate: gestão, tecnologias e negócios Vol. 2 Nº. 2 Ano 2015 ISSN 2358-9817 Carlos Alberto Alves Quintino Economista e mestre em Administração de Empresas. Professor de Sistema

Revista FATEC Sebrae em debate: gestão, tecnologias e negócios Vol. 2 Nº. 2 Ano 2015 ISSN 2358-9817 Carlos Alberto Alves Quintino Economista e mestre em Administração de Empresas. Professor de Sistema

3 Métricas para Gerenciamento de Riscos em Empresas Não Financeiras

24 3 Métricas para Gerenciamento de Riscos em Empresas Não Financeiras Neste capítulo são apresentadas algumas métricas utilizadas em gerenciamento de riscos em companhias não financeiras, fazendo um resumo

24 3 Métricas para Gerenciamento de Riscos em Empresas Não Financeiras Neste capítulo são apresentadas algumas métricas utilizadas em gerenciamento de riscos em companhias não financeiras, fazendo um resumo

IV Fórum do Sector Segurador e Fundos de Pensões. Lisboa, 15 de Abril de 2009

IV Fórum do Sector Segurador e Fundos de Pensões Lisboa, 15 de Abril de 2009 Foi com todo o gosto e enorme interesse que aceitei o convite do Diário Económico para estar presente neste IV Fórum do sector

IV Fórum do Sector Segurador e Fundos de Pensões Lisboa, 15 de Abril de 2009 Foi com todo o gosto e enorme interesse que aceitei o convite do Diário Económico para estar presente neste IV Fórum do sector

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações da análise tradicional e

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações da análise tradicional e

O valor do dinheiro varia ao longo do tempo, ou seja, não é indiferente dispor hoje ou daqui a um ano de uma dada quantia em dinheiro.

Tópico complementar 5. Valor temporal do dinheiro Objectivo específico: No final deste capítulo, o leitor deverá estar apto a: - Conhecer o significado e o modo de utilização da taxa de actualização (medida

Tópico complementar 5. Valor temporal do dinheiro Objectivo específico: No final deste capítulo, o leitor deverá estar apto a: - Conhecer o significado e o modo de utilização da taxa de actualização (medida

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

INTRODUÇÃO À MACROECONOMIA Exame de 2ª época

NOVA SCHOOL OF BUSINESS AND ECONOMICS INTRODUÇÃO À MACROECONOMIA Exame de 2ª época Ana Balcão Reis 28 de Junho de 2012 Inácia Pimentel João Miguel Silva Duração Total: 2h15m I ( 9 val) Nos exercícios seguintes

NOVA SCHOOL OF BUSINESS AND ECONOMICS INTRODUÇÃO À MACROECONOMIA Exame de 2ª época Ana Balcão Reis 28 de Junho de 2012 Inácia Pimentel João Miguel Silva Duração Total: 2h15m I ( 9 val) Nos exercícios seguintes

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO Demonstrações Financeiras em 31 de Dezembro de 2010 acompanhadas do Relatório de Auditoria BALANÇO EM 31 DE DEZEMBRO DE 2010 Activo Mais-

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO Demonstrações Financeiras em 31 de Dezembro de 2010 acompanhadas do Relatório de Auditoria BALANÇO EM 31 DE DEZEMBRO DE 2010 Activo Mais-

Paridades. Paridade do Poder de Compra

Paridades De poder de compra e de juros 1 Paridade do Poder de Compra a paridade do poder de compra (purchasing power parity ou PPP) reflete o custo de uma cesta de bens em dois países nas suas respectivas

Paridades De poder de compra e de juros 1 Paridade do Poder de Compra a paridade do poder de compra (purchasing power parity ou PPP) reflete o custo de uma cesta de bens em dois países nas suas respectivas

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A. Módulo 2: Revisão Tarifária Periódica das Concessionárias de Distribuição

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 2: Revisão Tarifária Periódica das Concessionárias de Distribuição S u b m ó d u l o 2. 4 C U S T O D E C A P I T A L Revisão 1.0

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 2: Revisão Tarifária Periódica das Concessionárias de Distribuição S u b m ó d u l o 2. 4 C U S T O D E C A P I T A L Revisão 1.0

Economia 2º Período. Fundamentos de Macroeconomia (Aula-V) 19/10/2014. Fundamentos de Macroeconomia. Fundamentos de Macroeconomia. Prof.

19/10/2014. Fundamentos de Macroeconomia. Fundamentos de Macroeconomia. Prof.") (Aula-V) 19/10/2014 UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Economia 2º Período Noções de Contabilidade Nacional e Cálculo do PIB Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br 5. Noções

(Aula-V) 19/10/2014 UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Economia 2º Período Noções de Contabilidade Nacional e Cálculo do PIB Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br 5. Noções

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II EXAME FINAL

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

ÍNDICE DE RISCO DE 2008 PORTUGAL

ÍNDICE DE RISCO DE 2008 PORTUGAL Índice de Pagamentos 2004 191 2005 184 2006 183 2007 182 2008 183 Desenvolvimento Económico (%) UE 27 - Média PIB per capita US 21.800 (2007) Crescimento do PIB 1,9 2,9

ÍNDICE DE RISCO DE 2008 PORTUGAL Índice de Pagamentos 2004 191 2005 184 2006 183 2007 182 2008 183 Desenvolvimento Económico (%) UE 27 - Média PIB per capita US 21.800 (2007) Crescimento do PIB 1,9 2,9

Espaço para expansão fiscal e PIB um pouco melhor no Brasil. Taxa de câmbio volta a superar 2,30 reais por dólar

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

ASSUNTO: Processo de Auto-avaliação da Adequação do Capital Interno (ICAAP)

") Manual de Instruções do Banco de Portugal Instrução nº 15/2007 ASSUNTO: Processo de Auto-avaliação da Adequação do Capital Interno (ICAAP) A avaliação e a determinação com rigor do nível de capital interno

Manual de Instruções do Banco de Portugal Instrução nº 15/2007 ASSUNTO: Processo de Auto-avaliação da Adequação do Capital Interno (ICAAP) A avaliação e a determinação com rigor do nível de capital interno

PRODUTO FINANCEIRO COMPLEXO

EMPRESA DE SEGUROS Santander Totta Seguros, Companhia de Seguros de Vida S.A., com Sede na Rua da Mesquita, nº 6 - Torre A - 2º - 1070 238 Lisboa, Portugal (pertence ao Grupo Santander). A Santander Totta

EMPRESA DE SEGUROS Santander Totta Seguros, Companhia de Seguros de Vida S.A., com Sede na Rua da Mesquita, nº 6 - Torre A - 2º - 1070 238 Lisboa, Portugal (pertence ao Grupo Santander). A Santander Totta

Contabilidade II (LEC110)

") Contabilidade II (LEC110) IV. Consolidação de contas III. Consolidação de Contas 1. Perímetro de consolidação 1º ANO ANO LECTIVO 7/8 1. Perímetro de Consolidação A definição do perímetro de consolidação

Contabilidade II (LEC110) IV. Consolidação de contas III. Consolidação de Contas 1. Perímetro de consolidação 1º ANO ANO LECTIVO 7/8 1. Perímetro de Consolidação A definição do perímetro de consolidação

Mercado em baixa Um mercado em baixa é um termo que descreve a constante descida do preço de mercado.

Glossário Mercado em baixa Um mercado em baixa é um termo que descreve a constante descida do preço de mercado. Tamanho da posição Trata-se do montante que se pode ganhar ou perder pelo incremento ou decréscimo

Glossário Mercado em baixa Um mercado em baixa é um termo que descreve a constante descida do preço de mercado. Tamanho da posição Trata-se do montante que se pode ganhar ou perder pelo incremento ou decréscimo