CONTROLE CONTÁBIL-FISCAL DOS NEGÓCIOS NA ERA DA INTERNET

|

|

|

- Lorenzo Mendes Pinho

- 6 Há anos

- Visualizações:

Transcrição

1 CONTROLE CONTÁBIL-FISCAL DOS NEGÓCIOS NA ERA DA INTERNET

2

3 Charles Darwin A espécie que sobrevive não é a mais forte nem a mais inteligente e sim aquela que melhor se adapta à mudança.

4 Mudanças? Que mudanças?? Lei nº 4.783/23 art. 3º, 7: As declarações dos contribuintes estarão sujeitas á revisão dos agentes fiscaes, que NÃO poderão solicitar a exhibição de livros de contabilidade, documentos de natureza reservada ou esclarecimentos, devassando a vida privada. Decreto nº 6.022/07 art. 4º: O acesso às informações armazenadas no Sped deverá ser compartilhado com seus usuários, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário.

5 Mudanças? Que mudanças?? Exercícios 1924 a 1990 Formas de Preenchimento Formulário (papel)

1991 a 2012 2013 e 2014 Formulário, Programa IRPF, On-line, Telefone Programa IRPF para")

6 Mudanças? Que mudanças?? Exercícios 1924 a 1990 Formas de Preenchimento Formulário (papel) 1991 a e 2014 Formulário, Programa IRPF, On-line, Telefone Programa IRPF para Computador, Tablet e Smartphone Programa IRPF para Computador, Tablet e Smartphone, On-line (e-cac). Opções Rascunhos e Pré-preenchida.

7 Mudanças? Que mudanças?? Para as Pessoas Jurídicas, a principal mudança é osped O QUE É O SPED? O SPED é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações.

8 Motivos para essas mudanças Agilidade nos processos e necessidade de ter informações o mais rápido possível. O que permitiu que essas mudanças acontecessem?

9 E os controles contábeis? Alguém consegue imaginar um contador sem computador e sem internet? Não transmite escriturações ao SPED Não transmite DIRPF Não transmite DCTF, GFIP etc E PRINCIPALMENTE: não consegue se atualizar (consultorias on-line, artigos de sites especializados, fóruns de debates etc)

10 E os controles contábeis? O CONTADOR DE HOJE -Profissional estratégico -Participa da tomada de decisões (orienta antes do fato ocorrer) -Participa do planejamento estratégico da empresa, em especial na área tributária -Multidisciplinar: economia, direito, informática, administração -Trabalho dinâmico (as leis e as ciências contábeis mudam!!!)

11 E os controles contábeis? O CONTADOR DE HOJE -Internacionalização (IFRS) -Profissionalização/Atualização constante -Capacitação Profissional -Auditoria interna e de processos -Contabilidade Gerencial A área contábil analisa e planeja PREVENTIVAMENTE!!

12 E os controles contábeis-fiscais? INTERNOS O Contador deve providenciar controles de auditoria interna para encontrar erros ou más informações do cliente antes de transmitir ao SPED. LEMBREM-SE: O contador também assina os arquivos do SPED (ECD e ECF)

13 E os controles contábeis-fiscais? INTERNOS Exemplos Verificar se a movimentação bancária condiz com as operações da empresa (receita bruta, empréstimos); Verificar se as NFe de compras condizem com as NFe de vendas (volumes de compras e vendas); Verificar se a receita bruta condiz com o nº de funcionários declarados em GFIP; Verificar se o salário médio dos trabalhadores declarados na GFIP condiz com a média de salários do mercado

14 FISCALIZAÇÃO Ontem Hoje

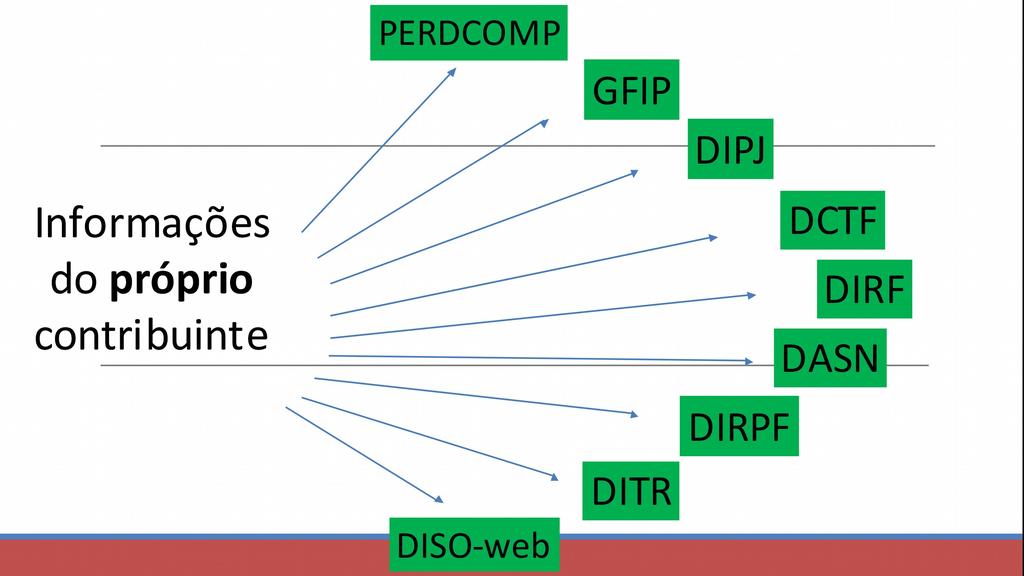

15 Cruzamento de informações As tradicionais: MALHA PF DIRPF X DIRPF de terceiros X DIRF X DARF X DMED MALHA PJ DIPJ/ECF X DARF X DECRED X SIAFI

16 Cruzamento de informações Supercomputadores da RFB 7 centros de armazenamento e processamento = dezenas de milhares de PC RFB: orçamento de R$ 1,8 bilhão para gastos com TI (20% de gastos de TI do governo federal) IRPF: 165 filtros (malha cadastro, malha fiscal, malha débito malha fina) Mineração de dados Não faz só cruzamento de dados, mas também analisa o COMPORTAMENTO do contribuinte, buscando distorções.

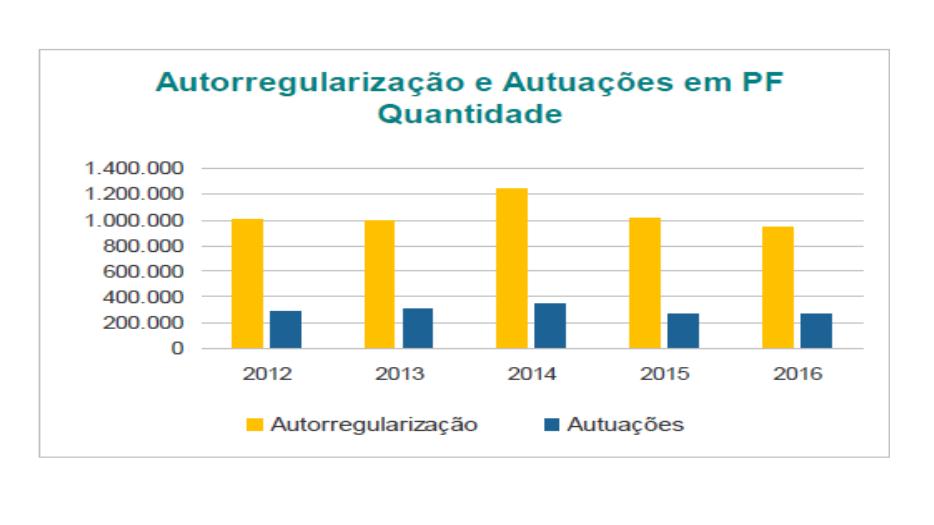

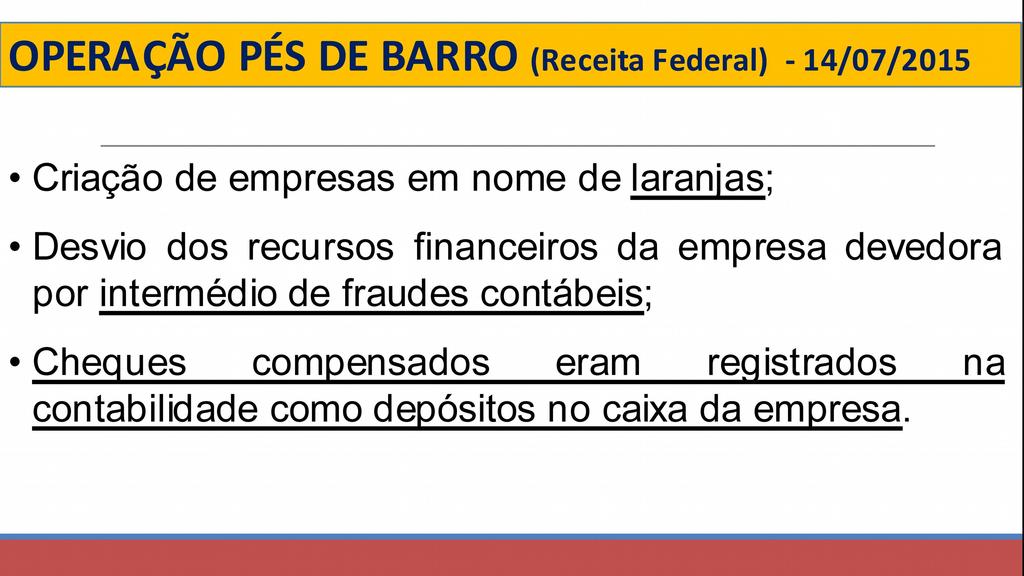

17 Cruzamento de informações Operações Locais: DRF Santo Ângelo Operação Grão Fino I e II - Cruzamento de informações coletadas de Cerealistas x DIRPF - Lançamentos em PF: omissão de receita da atividade rural, omissão de rendimentos tributados recebidos de PF (arrendamento) e ganho de capital

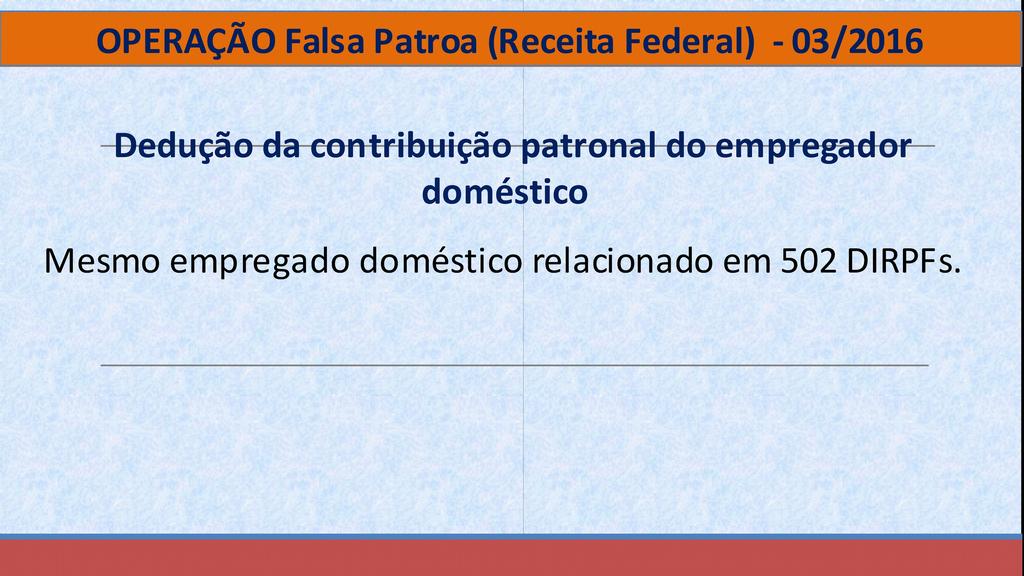

18 Cruzamento de informações Operações Locais: DRF Santo Ângelo Operação Despesas Indevidas - DIRPF x DMED x DIRPF terceiros x informações coletadas - Autorregularização - Lançamentos em PF: glosa de despesas indevidas (não comprovadas) Despesas indevidas de aproximadamente R$ 9 milhões Operação Hipocondria (Sergipe): operação similar com aproximadamente R$ 10 milhões de despesas indevidas

19 Cruzamento de informações Operações Regionais: RS Operação SCP Médicos - DIRPF x DIPJ x DIRF - Sócios ocultos prestava serviços para SCP e retiravam rendimentos na forma de distribuição de lucros isentos contribuintes: R$ 18 milhões em lançamentos

20 Cruzamento de informações Operações Nacionais Operações MONTE CARLO (2012) e LAVA JATO (2014) - Contratação e prestação de serviços fictícios - Contratos de câmbio fraudulentos - Investigados7.516 CNPJ e CPF, banco de dados de 58,7 mil pessoas relacionadas - MONTE CARLO: 83 autuações, R$ 1,739 bilhão

21 Cruzamento de informações Operações Nacionais Operações MONTE CARLO (2012) e LAVA JATO (2014) LAVA JATO (até abril/17): procedimentos fiscais instauradas ( 678 procedimentos fiscais já encerrados, R$ 6,7 bilhões já lançados): R$ 5 bilhões em empreiteiras R$ 796 milhões contra operadoras de câmbio fraudulentas R$ 461 milhões contra operadores PF R$ 175 milhões contra ex-diretores de empresas R$ 145 milhões contra políticos (e suas empresas) R$ 138 milhões contra operadores PJ

22 Cruzamento de informações Operações Nacionais Operações ZELOTES (2014) - Fraude em sentenças do CARF (órgão do Ministério da Fazenda) - Suspeitas de sonegação: 21PJ e 28 PF (movimentação financeira x declarações fiscais) - Sonegação fiscal, corrupção, formação de quadrilha - Suspeita: 74 processos (12 já confirmados): Estimativa de lançamentos de R$ 19 bilhões

23 A RESPONSABILIDADE DO CONTADOR Resolução CFC no1.020/2005 Item A escrituração contábil em forma eletrônica e as emissões de livros, relatórios, peças, análises, mapas demonstrativos e Demonstrações Contábeis são de atribuição e responsabilidade exclusiva de contabilista legalmente habilitado com registro ativo em Conselho Regional de Contabilidade e devem conter certificado e assinatura digital do empresário ou da sociedade empresária e de contabilista.

24 A RESPONSABILIDADE DO CONTADOR Resolução CFC no1.020/2005 Item O Balanço Patrimonial e demais Demonstrações Contábeis de encerramento de exercício devem ser inseridos no Livro Diário Eletrônico, completando-se com as assinaturas digitais de contabilista legalmente habilitado com registro ativo em Conselho Regional de Contabilidade e do empresário ou da sociedade empresária.

25 A RESPONSABILIDADE DO CONTADOR Lei /2002 CÓDIGO CIVIL Seção III Do Contabilista e outros Auxiliares Art Os assentos lançados nos livros ou fichas do preponente, por qualquer dos prepostos encarregados de sua escrituração, produzem, salvo se houver procedido de má-fé, os mesmos efeitos como se o fossem por aquele. Parágrafo único. No exercício de suas funções,os PREPOSTOS são pessoalmente responsáveis, perante os preponentes, pelos atos culposos; e, perante terceiros, SOLIDARIAMENTE com o preponente, pelos atos dolosos.

26 A RESPONSABILIDADE DO CONTADOR Relação Contador - Cliente CONTRATO!!!!!! Deveres Direitos Responsabilidades Limites Ou alguém ainda acredita no... Fio de Bigode?

27 A RESPONSABILIDADE DO CONTADOR Alguém aqui assina um papel em branco???

28 A RESPONSABILIDADE DO CONTADOR ASSINATURA DIGITAL MP 2.200/2001, ART. 10, 1º: As declarações constantes dos documentos em forma eletrônica produzidos com a utilização de processo de certificação disponibilizado pela ICP-Brasil PRESUMEM-SE VERDADEIROS em relação aos signatários, na forma do art. 131 da Lei no 3.071, de 1o de janeiro de Código Civil.

29 A RESPONSABILIDADE DO CONTADOR STJ, 6ª Turma, RHC 305/SP, Rel. Min. Carlos Thibau, 19/03/1990 PENAL. TIPICIDADE. SONEGAÇÃO FISCAL. EM TESE, PARTICIPA DO CRIME DE SONEGAÇÃO FISCAL DESCRITO NO ART. 1, I, DA LEI N.4729/65, O CONTADOR E PROCURADOR DA EMPRESA QUE, INOBSTANTE TER CONHECIMENTO DA EXISTÊNCIA DE SIMULAÇÃO, FEZ A ESCRITURAÇÃO E O CONTROLE CONTÁBIL RESPECTIVO E ASSINOU, EM NOME DA PESSOA JURIDICA, GUIA DE INFORMAÇÃO E APURAÇÃO DO ICM, DURANTE O TEMPO EM QUE DUROU A FRAUDE. RECURSO IMPROVIDO.

30 A RESPONSABILIDADE DO CONTADOR D.O.U. de 05/05/16, Seção 1, p. 44

31 A RESPONSABILIDADE DO CONTADOR Caso Prático 1 região da DRF Santo Ângelo Contribuinte presta serviços de transporte de PESSOAS Optou pelo Lucro presumido coeficiente de 8% Recolheu R$ ,00 de IRPJ, em 2 anos (valor arredondado) Coeficiente de lucro presumido devido: 16% Imposto Devido: o dobro (R$ ,00) Lançamento com Multa de 75% e juros: aproximadamente R$ ,00 Contribuinte está cobrando do contador a multa e os juros.

32 A RESPONSABILIDADE DO CONTADOR Caso Prático 2 região da DRF Santo Ângelo Contribuinte obrigado ao SPED Contábil desde 2009 e EFD-Contribuições desde 01/2012 Entregou no prazo, mas com omissões e informações incorretas. As omissões e informações incorretas foram verificadas em procedimento de ofício. Multa: R$ 1.500,00 por mês Total da Multa: aproximadamente R$ ,00 Contribuinte está cobrando do contador essa multa.

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66 MUITO OBRIGADO AUDITOR-FISCAL ARLEI CARLOS SCHONS DELEGADO ADJUNTO DRF SANTO ÂNGELO-RS Material desenvolvido pelos Auditores-Fiscais Arlei Carlos Schons, Rafael Henrique Visentini e Cláudio Morello

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são consistentes? Houve mudanças/evolução

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são consistentes? Houve mudanças/evolução

RECEITA ESTADUAL Agência São Leopoldo 4ª DRE

RECEITA ESTADUAL Agência São Leopoldo 4ª DRE SEMINÁRIO DE ASSUNTOS CONTÁBEIS DE ESTEIO E SAPUCAIA DO SUL Ricardo Valle Tovo atendimento.saoleopoldo@sefaz.rs.gov.br Diretrizes de Atendimento Receita Estadual

RECEITA ESTADUAL Agência São Leopoldo 4ª DRE SEMINÁRIO DE ASSUNTOS CONTÁBEIS DE ESTEIO E SAPUCAIA DO SUL Ricardo Valle Tovo atendimento.saoleopoldo@sefaz.rs.gov.br Diretrizes de Atendimento Receita Estadual

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

ESCRITURAÇÃO CONTÁBIL DIGITAL

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Manual do cliente Pessoa Jurídica

Manual do cliente Pessoa Jurídica Autenticação da Escrituração Contábil Digital em Cartório (SPED) Realização O que é o SPED? Da obrigatoridade da autenticação dos livros em cartório de pessoa jurídica.

Manual do cliente Pessoa Jurídica Autenticação da Escrituração Contábil Digital em Cartório (SPED) Realização O que é o SPED? Da obrigatoridade da autenticação dos livros em cartório de pessoa jurídica.

Blocos de composição da ECF

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

WORKSHOP COMPLIANCE. Denise de Holanda Freitas Pinheiro

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

SPED CONTÁBIL ECD (Geração e transmissão)

") SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

Guia de Instruções ECF. Guia de Instruções ECF

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

RESUMO. PALAVRA CHAVE: SPED e a contabilidade

2 RESUMO O texto se refere ao Sistema Publico de Escrituração Digital, um sistema informatizado da receita federal que substitui as obrigações fiscais e contábeis das empresas para forma eletrônica facilitando

2 RESUMO O texto se refere ao Sistema Publico de Escrituração Digital, um sistema informatizado da receita federal que substitui as obrigações fiscais e contábeis das empresas para forma eletrônica facilitando

TABELA DE OBRIGAÇÕES ANUAIS

TABELA DE OBRIGAÇÕES ANUAIS OBRIGAÇÕES FEDERAIS PERIODICIDADE PRAZO DATAS MULTA BASE LEGAL 1 - Advertência; 2 - Multa de 1% do valor da operação; COAF - Conselho de Controle de Atividades Financeiras 24

TABELA DE OBRIGAÇÕES ANUAIS OBRIGAÇÕES FEDERAIS PERIODICIDADE PRAZO DATAS MULTA BASE LEGAL 1 - Advertência; 2 - Multa de 1% do valor da operação; COAF - Conselho de Controle de Atividades Financeiras 24

PLANILHA ORIENTATIVA/REFERENCIAL PARA FIXAÇÃO DE HONORÁRIOS SERVIÇOS DE CONTABILIDADE

PLANILHA ORIENTATIVA/REFERENCIAL PARA FIXAÇÃO DE HONORÁRIOS SERVIÇOS DE CONTABILIDADE PERÍODO DE VIGÊNCIA: 01 de janeiro de 2017 a 31 de dezembro de 2017. INTRODUÇÃO: A presente planilha orientativa/referencial

PLANILHA ORIENTATIVA/REFERENCIAL PARA FIXAÇÃO DE HONORÁRIOS SERVIÇOS DE CONTABILIDADE PERÍODO DE VIGÊNCIA: 01 de janeiro de 2017 a 31 de dezembro de 2017. INTRODUÇÃO: A presente planilha orientativa/referencial

A seguir, ilustraremos os procedimentos iniciais para preenchimento da DIPJ 2011.

Nova Declaração A seguir, ilustraremos os procedimentos iniciais para preenchimento da DIPJ 2011. O preenchimento inicia-se com a seleção das opções Nova ou Importar no menu Declaração da DIPJ. Selecionada

Nova Declaração A seguir, ilustraremos os procedimentos iniciais para preenchimento da DIPJ 2011. O preenchimento inicia-se com a seleção das opções Nova ou Importar no menu Declaração da DIPJ. Selecionada

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

TECNOLOGIA DA INFORMAÇÃO FERRAMENTA DE AVANÇO NA RELAÇÃO DO FISCO E CONTRIBUINTES: REFLEXO NA CONTABILIDADE

TECNOLOGIA DA INFORMAÇÃO FERRAMENTA DE AVANÇO NA RELAÇÃO DO FISCO E CONTRIBUINTES: REFLEXO NA CONTABILIDADE Edilson Bezerra da Silva 1 Elder José Costa¹ RESUMO A crescente demanda por informações que auxilie

TECNOLOGIA DA INFORMAÇÃO FERRAMENTA DE AVANÇO NA RELAÇÃO DO FISCO E CONTRIBUINTES: REFLEXO NA CONTABILIDADE Edilson Bezerra da Silva 1 Elder José Costa¹ RESUMO A crescente demanda por informações que auxilie

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CALENDÁRIO DE OBRIGAÇÕES TRIBUTÁRIAS

CALENDÁRIO DE OBRIGAÇÕES TRIBUTÁRIAS SINDICATO CONTABILISTAS ESTADO DE GOIÁS Palestrante: Otávio Martins de Oliveira Júnior 2º Vice-Presidente Assuntos Téc. Jurídicos Goiânia - Goiás - 03/01/2017 www.scesgo.com.br

CALENDÁRIO DE OBRIGAÇÕES TRIBUTÁRIAS SINDICATO CONTABILISTAS ESTADO DE GOIÁS Palestrante: Otávio Martins de Oliveira Júnior 2º Vice-Presidente Assuntos Téc. Jurídicos Goiânia - Goiás - 03/01/2017 www.scesgo.com.br

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Nota Fiscal Eletrônica Parte integrante do projeto SPED, teve seu surgimento com o protocolo ENAT 03/2005. A principal alteração se deve à emissão de documentos

Treinamento Presencial CISS Contábil & Fiscal Nota Fiscal Eletrônica Parte integrante do projeto SPED, teve seu surgimento com o protocolo ENAT 03/2005. A principal alteração se deve à emissão de documentos

SPED ECF - Como importar as informações do registro U182 referente ao cálculo da CSLL para empresa Imune/ Isenta?

SPED ECF - Como importar as informações do registro U182 referente ao cálculo da CSLL para empresa Imune/ Isenta? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Imune/Isenta.

SPED ECF - Como importar as informações do registro U182 referente ao cálculo da CSLL para empresa Imune/ Isenta? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Imune/Isenta.

Documentos Contábeis, Fiscais e Financeiros:

1 Carta de Responsabilidade da Administração Belo Horizonte, 22 de setembro de 2015. Ao Cliente da WORK MASTER SOLUÇÕES CONTABÉIS LTDA EPP CRC nº 06942 Endereço: Rua Nepomuceno, 202. Prado Belo Horizonte

1 Carta de Responsabilidade da Administração Belo Horizonte, 22 de setembro de 2015. Ao Cliente da WORK MASTER SOLUÇÕES CONTABÉIS LTDA EPP CRC nº 06942 Endereço: Rua Nepomuceno, 202. Prado Belo Horizonte

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED PIS/COFINS e Cordilheira Software Contábil

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: JAN 2012 Nome Empresarial: AL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: JAN 2012 Nome Empresarial: AL

ECF e ECD em 2016 Livros auxiliares e Subcontas

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013)

") BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013) 01. IN SRF 1.387/2013 - PRORROGA OBRIGATORIEDADE DE APRESENTAÇÃO DA EFD CONTRIBUIÇÕES PARA PESSOAS JURÍDICAS REFERIDAS NOS 6º, 8º e 9º DO ART.

BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013) 01. IN SRF 1.387/2013 - PRORROGA OBRIGATORIEDADE DE APRESENTAÇÃO DA EFD CONTRIBUIÇÕES PARA PESSOAS JURÍDICAS REFERIDAS NOS 6º, 8º e 9º DO ART.

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped. MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil Abordagem: - Uma visão da nova escrituração e declaração

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil Abordagem: - Uma visão da nova escrituração e declaração

Portal Fiscal. É uma ferramenta voltada para o. Armazenamento e Auditoria de Documentos. Fiscais desde NF-e e Ct-e até Arquivos do Projeto

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

Treinamentos do Programa de Educação Profissional Continuada do CRC

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

PEPC 2017 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

rios (a partir de 2008) Setembro 2009

Setembro 2009") Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

EFD-Reinf 29/06/2016. Apresentação. I -O que é o EFD-Reinf

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

1. Registro 0000 (ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA ).

.") SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

UNIVERSIDADE ESTADUAL DE GOIÁS. Unidade de Ciências Socioeconômicas e Humanas de Anápolis. Curso Ciências Contábeis 2º Ano

UNIVERSIDADE ESTADUAL DE GOIÁS Unidade de Ciências Socioeconômicas e Humanas de Anápolis Curso Ciências Contábeis 2º Ano Acadêmico: Aluizio Lázaro de Paula Moreira Tecnologia da Informação e Contabilidade

UNIVERSIDADE ESTADUAL DE GOIÁS Unidade de Ciências Socioeconômicas e Humanas de Anápolis Curso Ciências Contábeis 2º Ano Acadêmico: Aluizio Lázaro de Paula Moreira Tecnologia da Informação e Contabilidade

Administração Tributária Brasileira Receita Federal do Brasil. Fórum SPED Porto Alegre/RS 10 de abril de 2013

Administração Tributária Brasileira Receita Federal do Brasil Fórum SPED Porto Alegre/RS 10 de abril de 2013 Modelo da Administração Tributária Brasileira Pontos fortes do modelo da RFB nas últimas duas

Administração Tributária Brasileira Receita Federal do Brasil Fórum SPED Porto Alegre/RS 10 de abril de 2013 Modelo da Administração Tributária Brasileira Pontos fortes do modelo da RFB nas últimas duas

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA. Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física Restrições ao uso e o fim da Declaração simplificada on-line Por

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física Restrições ao uso e o fim da Declaração simplificada on-line Por

Tempo de Guarda para Documentos Fiscais, Contábeis e Trabalhistas

Tempo de Guarda para Documentos Fiscais, Contábeis e Trabalhistas A presente tabela contém os principais documentos fiscais, contábeis e trabalhistas das empresas com o tempo que deve ser mantido em arquivo

Tempo de Guarda para Documentos Fiscais, Contábeis e Trabalhistas A presente tabela contém os principais documentos fiscais, contábeis e trabalhistas das empresas com o tempo que deve ser mantido em arquivo

Escrituração fiscal das escolas no Simples Nacional

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

FCONT- Controle Fiscal Contábil de Escrituração. Controladoria 2 CTB/ATF Novembro de 2009

1 FCONT- Controle Fiscal Contábil de Escrituração Controladoria 2 CTB/ATF Novembro de 2009 2 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT Controle

1 FCONT- Controle Fiscal Contábil de Escrituração Controladoria 2 CTB/ATF Novembro de 2009 2 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT Controle

BOLETIM INFORMATIVO Nº 21/2016 ANO XIII (11 de julho de 2016)

") BOLETIM INFORMATIVO Nº 21/2016 ANO XIII (11 de julho de 2016) 01. ECF: RFB LIBERA CONSOLIDAÇÃO DE PERGUNTAS FREQUENTES Consolidação das perguntas frequentes da ECF das últimas quatro semanas. 1 Mesmo tendo

BOLETIM INFORMATIVO Nº 21/2016 ANO XIII (11 de julho de 2016) 01. ECF: RFB LIBERA CONSOLIDAÇÃO DE PERGUNTAS FREQUENTES Consolidação das perguntas frequentes da ECF das últimas quatro semanas. 1 Mesmo tendo

ATUALIZAÇÃO TRIBUTÁRIA 2014 DA MP-627/ LUCRO REAL E PRESUMIDO

ATUALIZAÇÃO TRIBUTÁRIA 2014 DA MP-627/2013 - LUCRO REAL E PRESUMIDO INTRODUÇÃO Após 6 anos de espera, finalmente, o governo, com a edição da Medida Provisória nº 627 de 12.11.2013, encerrou a vigência

ATUALIZAÇÃO TRIBUTÁRIA 2014 DA MP-627/2013 - LUCRO REAL E PRESUMIDO INTRODUÇÃO Após 6 anos de espera, finalmente, o governo, com a edição da Medida Provisória nº 627 de 12.11.2013, encerrou a vigência

Revisão de Procedimentos Fiscais FIEMG. Âmbito Federal

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

Legalidade dos Documentos Digitais!

Legalidade dos Documentos Digitais Dr. Alexandre Atheniense Ferraz Christian Ribas José Mariano ... A HISTÓRIA DA CONTABILIDADE 1os.Registros Contábeis datam de 2000 a.c.... Os primeiros livros contábeis

Legalidade dos Documentos Digitais Dr. Alexandre Atheniense Ferraz Christian Ribas José Mariano ... A HISTÓRIA DA CONTABILIDADE 1os.Registros Contábeis datam de 2000 a.c.... Os primeiros livros contábeis

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016

ANO XXVII - 2016-3ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016 IMPOSTO DE RENDA PESSOA FÍSICA IRPF - COMUNICAÇÃO DE SAÍDA DEFINITIVA DO PAÍS - 2016 - NORMAS GERAIS... Pág. 360 IMPOSTO DE RENDA

ANO XXVII - 2016-3ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016 IMPOSTO DE RENDA PESSOA FÍSICA IRPF - COMUNICAÇÃO DE SAÍDA DEFINITIVA DO PAÍS - 2016 - NORMAS GERAIS... Pág. 360 IMPOSTO DE RENDA

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) RETER DECLARAÇÕES - MALHA IRPF

RETER DECLARAÇÕES - MALHA IRPF") Contextualização do Processo (MINUTA) FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) 03.03.03.01. RETER DECLARAÇÕES - MALHA IRPF Contextualização do Processo (MINUTA) 1. VINCULAÇÃO DO PROCESSO À CADEIA

Contextualização do Processo (MINUTA) FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) 03.03.03.01. RETER DECLARAÇÕES - MALHA IRPF Contextualização do Processo (MINUTA) 1. VINCULAÇÃO DO PROCESSO À CADEIA

DOCUMENTOS EXIGIDOS PARA VALIDAÇÃO DO FIES

DOCUMENTOS EXIGIDOS PARA VALIDAÇÃO DO FIES Os candidatos selecionados pelo FIES Seleção deverão comparecer a CPSA do UniFOA para validação das informações, no período determinado pelo FNDE. Confira abaixo

DOCUMENTOS EXIGIDOS PARA VALIDAÇÃO DO FIES Os candidatos selecionados pelo FIES Seleção deverão comparecer a CPSA do UniFOA para validação das informações, no período determinado pelo FNDE. Confira abaixo

SPED CONTRIBUIÇÕES LUCRO PRESUMIDO - COMÉRCIO

1 SPED CONTRIBUIÇÕES LUCRO PRESUMIDO - COMÉRCIO Este tutorial aborda, de forma simples e rápida, a geração do EFD-Contribuições para empresas do Lucro Presumido, com foco em REVENDA. 1. Acesse a opção

1 SPED CONTRIBUIÇÕES LUCRO PRESUMIDO - COMÉRCIO Este tutorial aborda, de forma simples e rápida, a geração do EFD-Contribuições para empresas do Lucro Presumido, com foco em REVENDA. 1. Acesse a opção

Estado do Rio Grande do Sul Município de Caxias do Sul

DECRETO Nº 18.289, DE 13 DE JULHO DE 2016. Aprova o Plano de Classificação e a Tabela de Temporalidade de s da Secretaria Municipal de Gestão e Finanças atividadesfim, para efeitos legais. O PREFEITO MUNICIPAL

DECRETO Nº 18.289, DE 13 DE JULHO DE 2016. Aprova o Plano de Classificação e a Tabela de Temporalidade de s da Secretaria Municipal de Gestão e Finanças atividadesfim, para efeitos legais. O PREFEITO MUNICIPAL

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas Palestrante: Gisleise Nogueira Especialista Fiscal e Tributário da ALIZ, palestrante, instrutora. Contadora atuando há 15 anos na área fiscal e

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas Palestrante: Gisleise Nogueira Especialista Fiscal e Tributário da ALIZ, palestrante, instrutora. Contadora atuando há 15 anos na área fiscal e

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

Índice Analítico I REGRAS GERAIS... 15

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Curso Retenção de Tributos e Previdenciária Atualização 2014 ISSQN IRRF P. Físicas e Jurídicas CSLL PIS Cofins

Curso Retenção de Tributos e Previdenciária Atualização 2014 ISSQN IRRF P. Físicas e Jurídicas CSLL PIS Cofins Administração Pública e Empresas em Geral Tomadores e Prestadores de Serviços DA PRÁTICA À

Curso Retenção de Tributos e Previdenciária Atualização 2014 ISSQN IRRF P. Físicas e Jurídicas CSLL PIS Cofins Administração Pública e Empresas em Geral Tomadores e Prestadores de Serviços DA PRÁTICA À

DOCUMENTOS EXIGIDOS PARA VALIDAÇÃO DO FIES 2017/1

DOCUMENTOS EXIGIDOS PARA VALIDAÇÃO DO FIES 2017/1 Os candidatos selecionados pelo FIES Seleção deverão comparecer a CPSA do UniFOA para validação das informações, no período determinado pelo FNDE. Confira

DOCUMENTOS EXIGIDOS PARA VALIDAÇÃO DO FIES 2017/1 Os candidatos selecionados pelo FIES Seleção deverão comparecer a CPSA do UniFOA para validação das informações, no período determinado pelo FNDE. Confira

1. Por meio deste aditamento, foram feitas as seguintes alterações: No referido edital no item Da Qualificação Econômico-Financeira

Aditamento nº 01 Pregão Eletrônico nº 15/03531 Objeto: Celesc Distribuição S.A. Aquisição de Alicate Terrômetro Digital e caixas de papelão para medidores. Data: 18/08/2015 1. Por meio deste aditamento,

Aditamento nº 01 Pregão Eletrônico nº 15/03531 Objeto: Celesc Distribuição S.A. Aquisição de Alicate Terrômetro Digital e caixas de papelão para medidores. Data: 18/08/2015 1. Por meio deste aditamento,

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº /2009

LEI Nº /2009") TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

Plantão de Dúvidas Tema: Obrigações Acessórias

Plantão de Dúvidas Tema: Obrigações Acessórias (Dirf, Rais, Dmed, Dimob, Decred, entre outras) e esclarecimento sobre Per/Dcomp) com Lázaro Rosa da Silva 1 - Gostaria de saber se as entidades isentas do

Plantão de Dúvidas Tema: Obrigações Acessórias (Dirf, Rais, Dmed, Dimob, Decred, entre outras) e esclarecimento sobre Per/Dcomp) com Lázaro Rosa da Silva 1 - Gostaria de saber se as entidades isentas do

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

1. Retirada de pró-labore: Escrituração no livro-diário e GFIP com comprovação de sua transmissão.

ANEXO II RESOLUÇÃO CFC N.º 1.364/2011 RELAÇÃO RESTRITA DOS DOCUMENTOS QUE SERVEM PARA FUNDAMENTAÇÃO DA EMISSÃO DA DECORE, DE ACORDO COM A NATUREZA DE CADA RENDIMENTO Quando o rendimento for proveniente

ANEXO II RESOLUÇÃO CFC N.º 1.364/2011 RELAÇÃO RESTRITA DOS DOCUMENTOS QUE SERVEM PARA FUNDAMENTAÇÃO DA EMISSÃO DA DECORE, DE ACORDO COM A NATUREZA DE CADA RENDIMENTO Quando o rendimento for proveniente

TUTORIAL GERAÇÃO E VALIDAÇÃO DOS ARQUIVOS SEF II

Apresentação A sistemática da geração de documentos digitais é formada por dois módulos distintos: o Sistema Emissor de Documentos Fiscais edoc, especializado em registrar em documento digital os dados

Apresentação A sistemática da geração de documentos digitais é formada por dois módulos distintos: o Sistema Emissor de Documentos Fiscais edoc, especializado em registrar em documento digital os dados

Quem sou? Lucas Nunes

Olá! Bem Vindos! Quem sou? Lucas Nunes Supervisor de Suporte PC Sistemas Goiânia/GO Circuito de Capacitação de Clientes Usabilidade Informação Melhores Práticas Conhecimento Relacionamento Atualizações

Olá! Bem Vindos! Quem sou? Lucas Nunes Supervisor de Suporte PC Sistemas Goiânia/GO Circuito de Capacitação de Clientes Usabilidade Informação Melhores Práticas Conhecimento Relacionamento Atualizações

EXERCÍCIOS TEORIA DA CONTABILIDADE Prof. Valbertone Fonte CFC. RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação:

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS D C T F MENSAL - 2.5

RECIBO DE ENTREGA DA CNPJ: 33.040.767/0001-01 Mês/Ano: JUN 2014 Nome Empresarial: SONY PICTURES RELEASING OF BRASIL INC. Declaração Retificadora: NÃO Situação Especial: NÃO Data do Evento: TOTALIZAÇÃO

RECIBO DE ENTREGA DA CNPJ: 33.040.767/0001-01 Mês/Ano: JUN 2014 Nome Empresarial: SONY PICTURES RELEASING OF BRASIL INC. Declaração Retificadora: NÃO Situação Especial: NÃO Data do Evento: TOTALIZAÇÃO

Algumas alterações ocorridas em 2016

www.pwc.com.br Algumas alterações ocorridas em 2016 Novembro de 2016 1 SPED Contábil - Substituição Processo de Consulta no âmbito da RFB 2 SPED Contábil - ECD Decreto 8.683, de 25/02/2016: Grande avanço

www.pwc.com.br Algumas alterações ocorridas em 2016 Novembro de 2016 1 SPED Contábil - Substituição Processo de Consulta no âmbito da RFB 2 SPED Contábil - ECD Decreto 8.683, de 25/02/2016: Grande avanço

1. Geração da EFD Pis/Cofins revisado. (Pct. 3815).

.") 1. Geração da EFD Pis/Cofins revisado. (Pct. 3815). Disponibilizada nova versão revisada da geração do arquivo magnético da EFD Pis/Cofins, compatibilizada com as regras publicadas até a última versão

1. Geração da EFD Pis/Cofins revisado. (Pct. 3815). Disponibilizada nova versão revisada da geração do arquivo magnético da EFD Pis/Cofins, compatibilizada com as regras publicadas até a última versão

Fato Gerador. fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos:

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Fernando Versignassi Cirurgião dentista pela UNIP-SP / Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP,

Fernando Versignassi Cirurgião dentista pela UNIP-SP / 2001 - Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP, SPDM, Hospital Albert Einstein Palestrante Programa Integração

Fernando Versignassi Cirurgião dentista pela UNIP-SP / 2001 - Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP, SPDM, Hospital Albert Einstein Palestrante Programa Integração

SPED CONTABILIDADE ANTIGA

SPED CONTABILIDADE ANTIGA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

SPED CONTABILIDADE ANTIGA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

Penalidades e Novas Obrigações Previdenciárias e Fiscais

Penalidades e Novas Obrigações Previdenciárias e Fiscais www.multiplaconsultoria.com.br Tel.: (21) 3528-7861 www.multiplaconsultoria.com.br Tel.: (21) 3528-7861 www.multiplaconsultoria.com.br Tel.: (21)

Penalidades e Novas Obrigações Previdenciárias e Fiscais www.multiplaconsultoria.com.br Tel.: (21) 3528-7861 www.multiplaconsultoria.com.br Tel.: (21) 3528-7861 www.multiplaconsultoria.com.br Tel.: (21)

Neste bip. Dicas para resolver erros do Seguro Desemprego. Você Sabia? Edição 68 Abril de 2016

Neste bip Dicas para resolver erros do Seguro Desemprego... 1 Geração dos recibos de vale transporte... 2 Horário de Trabalho... 3 Dicas para resolver erros do Seguro Desemprego O validador do arquivo

Neste bip Dicas para resolver erros do Seguro Desemprego... 1 Geração dos recibos de vale transporte... 2 Horário de Trabalho... 3 Dicas para resolver erros do Seguro Desemprego O validador do arquivo

Instrução Normativa nº 432 de

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 432 de 22.07.2004 Aprova o Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação, versão 1.4 (PER/DCOMP 1.4),

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 432 de 22.07.2004 Aprova o Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação, versão 1.4 (PER/DCOMP 1.4),

CHECK LIST DE DOCUMENTOS SOLICITADOS PARA CONTRATAÇÃO DE PROGRAMAS

CHECK LIST DE DOCUMENTOS SOLICITADOS PARA CONTRATAÇÃO DE PROGRAMAS DOCUMENTOS DE IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DE SEU GRUPO FAMILIAR: A CPSA deverá solicitar, salvo em caso de dúvida, somente

CHECK LIST DE DOCUMENTOS SOLICITADOS PARA CONTRATAÇÃO DE PROGRAMAS DOCUMENTOS DE IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DE SEU GRUPO FAMILIAR: A CPSA deverá solicitar, salvo em caso de dúvida, somente

ANO XXVII ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 38/2016

ANO XXVII - 2016-3ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 38/2016 IMPOSTO DE RENDA PESSOA JURÍDICA ELEIÇÕES, CANDIDATOS E PARTIDOS POLÍTICOS - ASPECTOS TRIBUTÁRIOS... Pág. 559 TRIBUTOS FEDERAIS

ANO XXVII - 2016-3ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 38/2016 IMPOSTO DE RENDA PESSOA JURÍDICA ELEIÇÕES, CANDIDATOS E PARTIDOS POLÍTICOS - ASPECTOS TRIBUTÁRIOS... Pág. 559 TRIBUTOS FEDERAIS

SPED CONTÁBIL E FISCAL

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

IRPF 2015 ANO CALENDÁRIO 2014

IRPF 2015 ANO CALENDÁRIO 2014 Declaração Pré-Preenchida do Imposto sobre a Renda da Pessoa Física A partir do exercício 2015, ano-calendário 2014, a RFB disponibilizará ao contribuinte a Declaração Pré-Preenchida

IRPF 2015 ANO CALENDÁRIO 2014 Declaração Pré-Preenchida do Imposto sobre a Renda da Pessoa Física A partir do exercício 2015, ano-calendário 2014, a RFB disponibilizará ao contribuinte a Declaração Pré-Preenchida

RTT: IN RFB / 2013 e Perspectivas para Outubro de Claudio Yano

RTT: IN RFB 1.397 / 2013 e Perspectivas para 2014 Outubro de 2013 Claudio Yano IN RFB 1.397 / 2013 Publicada no DOU de 17 de setembro de 2013; Pode ser dividida em duas partes: Criação da Escrituração

RTT: IN RFB 1.397 / 2013 e Perspectivas para 2014 Outubro de 2013 Claudio Yano IN RFB 1.397 / 2013 Publicada no DOU de 17 de setembro de 2013; Pode ser dividida em duas partes: Criação da Escrituração

A GESTÃO DE RISCOS DA RESPONSABILIDADE PROFISSIONAL E DA INVIOLABILIDADE DE DADOS SIGILOSOS

A GESTÃO DE RISCOS DA RESPONSABILIDADE PROFISSIONAL E DA INVIOLABILIDADE DE DADOS SIGILOSOS POR QUE DIVULGAR ESTE TIPO DE INFORMAÇÃO PARA EMPRESÁRIOS DA CONTABILIDADE? PREVENÇÃO CONTRA PERDAS MATERIAIS,

A GESTÃO DE RISCOS DA RESPONSABILIDADE PROFISSIONAL E DA INVIOLABILIDADE DE DADOS SIGILOSOS POR QUE DIVULGAR ESTE TIPO DE INFORMAÇÃO PARA EMPRESÁRIOS DA CONTABILIDADE? PREVENÇÃO CONTRA PERDAS MATERIAIS,

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

EXPERIÊNCIA DE MERCADO

QUEM SOMOS A Dias e Ribeiro Serviços Contábeis é uma empresa com um foco: atender o cliente de modo personalizado. Para isto se estruturou com ferramentas tecnológicas, profissionais competentes e uma

QUEM SOMOS A Dias e Ribeiro Serviços Contábeis é uma empresa com um foco: atender o cliente de modo personalizado. Para isto se estruturou com ferramentas tecnológicas, profissionais competentes e uma

NOVO CURSO DE RETENÇÃO NA FONTE DE TRIBUTOS E CONTRIBUIÇÕES SOCIAIS NA CONTRATAÇÃO DE BENS E SERVIÇOS (IRRF/PIS/COFINS/CSLL/INSS/ICMS/ISS)

") NOVO CURSO DE RETENÇÃO NA FONTE DE TRIBUTOS E CONTRIBUIÇÕES SOCIAIS NA CONTRATAÇÃO DE BENS E SERVIÇOS (IRRF/PIS/COFINS/CSLL/INSS/ICMS/ISS) Situações Especiais na Contratação de Serviços Aplicação aos Órgãos

NOVO CURSO DE RETENÇÃO NA FONTE DE TRIBUTOS E CONTRIBUIÇÕES SOCIAIS NA CONTRATAÇÃO DE BENS E SERVIÇOS (IRRF/PIS/COFINS/CSLL/INSS/ICMS/ISS) Situações Especiais na Contratação de Serviços Aplicação aos Órgãos

MÉTODO DAS PARTIDAS DOBRADAS

AULA 9: MÉTODO DAS PARTIDAS DOBRADAS Disciplina: Contabilidade introdutória Professor: Thaiseany de Freitas Rêgo Mossoró-RN 2017 1 MÉTODOS DE ESCRITURAÇÃO Partidas simples Partidas dobradas Registro de

AULA 9: MÉTODO DAS PARTIDAS DOBRADAS Disciplina: Contabilidade introdutória Professor: Thaiseany de Freitas Rêgo Mossoró-RN 2017 1 MÉTODOS DE ESCRITURAÇÃO Partidas simples Partidas dobradas Registro de