FCONT. Controle Fiscal Contábil de Transição. Abril Elaborado por: José Sérgio Fernandes de Mattos

|

|

|

- Moisés Cavalheiro Delgado

- 6 Há anos

- Visualizações:

Transcrição

TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) , (teleatendimento), fax (11) web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão Palestra FCONT Controle Fiscal Contábil de Transição A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Elaborado por: José Sérgio Fernandes de Mattos Abril 2013 O conteúdo desta apostila é de inteira responsabilidade do autor (a). Acesso gratuito pelo portal do CRC SP

2 Introdução: Conforme disciplina a Instrução Normativa RFB nº 949/09, O FCont é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis vigentes em A empresa deverá apresentar os lançamentos da contabilidade societária que foram efetuados utilizando os novos critérios introduzidos pela Lei /07 e pelos artigos 37 e 38 da Lei /09. Em relação a estes mesmos lançamentos contábeis, a empresa deverá efetuar os lançamentos utilizando os métodos e critérios contábeis aplicáveis à legislação tributária. Regime Tributário de Transição (RTT): Tal regime vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis, buscando a neutralidade tributária. Nos anos-calendário de 2008 e 2009, o RTT foi optativo (para lucro real e presumido), sendo obrigatório a partir do anocalendário de 2010, inclusive para a apuração do imposto sobre a renda com base no lucro presumido ou arbitrado, da Contribuição Social Sobre o Lucro Líquido - CSLL, da Contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social - COFINS. A opção para o biênio 2008/2009 foi feita por meio da DIPJ

3 Lei nº /2009 (conversão da MP 449): Art. 16. As alterações introduzidas pela Lei nº , de 28 de dezembro de 2007, e pelos arts. 37 e 38 desta Lei que modifiquem o critério de reconhecimento de receitas, custos e despesas computadas na apuração do lucro líquido do exercício definido no art. 191 da Lei nº 6.404, de 15 de dezembro de 1976, não terão efeitos para fins de apuração do lucro real da pessoa jurídica sujeita ao RTT, devendo ser considerados, para fins tributários, os métodos e critérios contábeis vigentes em 31 de dezembro de Parágrafo único. Aplica-se o disposto no caput deste artigo às normas expedidas pela Comissão de Valores Mobiliários, com base na competência conferida pelo 3º do art. 177 da Lei nº 6.404, de 15 de dezembro de 1976, e pelos demais órgãos reguladores que visem a alinhar a legislação específica com os padrões internacionais de contabilidade. Controle Fiscal Contábil de Transição: 2

4 Instrução Normativa RFB nº 949/2009: Art. 7º Fica instituído o Controle Fiscal Contábil de Transição (FCONT) para fins de registros auxiliares previstos no inciso II do 2º do art. 8º do Decreto-Lei nº 1.598, de 1977, destinado obrigatória e exclusivamente às pessoas jurídicas sujeitas cumulativamente ao lucro real e ao RTT. Art. 8º O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis aplicados pela legislação tributária, nos termos do art. 2º. Obrigatoriedade: O FCont é obrigatório para as pessoas jurídicas sujeitas cumulativamente ao lucro real e ao RTT. A elaboração do FCont é obrigatória, inclusive no caso de não existir lançamento com base em métodos e critérios diferentes daqueles prescritos pela legislação tributária, baseada nos critérios contábeis vigentes em 31 de dezembro de Até a regra dispensava a elaboração do FCont no caso de inexistência de lançamento mudou com a nova redação dada pela Instrução Normativa nº 1.139/

5 Escrituração: A escrituração deverá ser criada a partir de programa gerador a ser disponibilizado pela RFB. O programa gerador de escrituração possibilitará: Criar ou importar o arquivo com o leiaute do FCONT definido em legislação; Validar do conteúdo da escrituração e indicar dos erros e advertências; Editar via digitação os registros criados ou importados; Geração do arquivo FCONT para assinatura e transmissão ao Sped; Assinar do arquivo gerado por certificado digital; Comandar a transmissão do arquivo ao Sped. Prazo para apresentação: O prazo de entrega dos dados contidos no FCont, regra geral, será até o último dia útil do mês de junho do ano seguinte ao anocalendário a que se refira a escrituração. O prazo para entrega do FCont será encerrado às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinqüenta e nove segundos), horário de Brasília, do dia fixado para entrega da escrituração, sendo obrigatória a assinatura digital mediante utilização de certificado digital válido. Art. 2º - IN RFB 967/09. 4

6 Penalidades - Lei nº /2012: 1 - Penalidades aplicadas até 27 de dezembro de 2012: a) Por apresentação extemporânea: a.1) R$ 5.000,00 por mês-calendário ou fração. 2 - Penalidades aplicadas a partir de 28 de dezembro de 2012 a) por apresentação extemporânea: a.1) R$ 500,00 por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro presumido; a.2) R$ 1.500,00 por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro real ou tenham optado pelo autoarbitramento; b) por não atendimento à intimação da Secretaria da Receita Federal do Brasil, para apresentar declaração, demonstrativo ou escrituração digital ou para prestar esclarecimentos, nos prazos estipulados pela autoridade fiscal, que nunca serão inferiores a 45 dias: R$ l.000,00 por mês-calendário; c) por apresentar declaração, demonstrativo ou escrituração digital com informações inexatas, incompletas ou omitidas: 0,2%, não inferior a R$ 100,00, sobre o faturamento do mês anterior ao da entrega da declaração, demonstrativo ou escrituração equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços. Forma de elaboração: Os dados a serem informados pelo FCont, deverão ser enviados mediante a utilização do aplicativo disponibilizado no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço A Instrução Normativa RFB nº 967/2009 aprovou o Programa Validador e Assinador da Entrada de Dados para o Controle Fiscal Contábil de Transição (FCont). 5

e para as situações especiais")

7 PVA do FCont: Disponibilizada nova versão do PVA do Fcont - Versão 6.0 Foi disponibilizada para download a versão 6.0 do Fcont. Essa versão deve ser utilizada para a entrega do Fcont referente ao ano-calendário 2012 (situação normal) e para as situações especiais ocorridas em

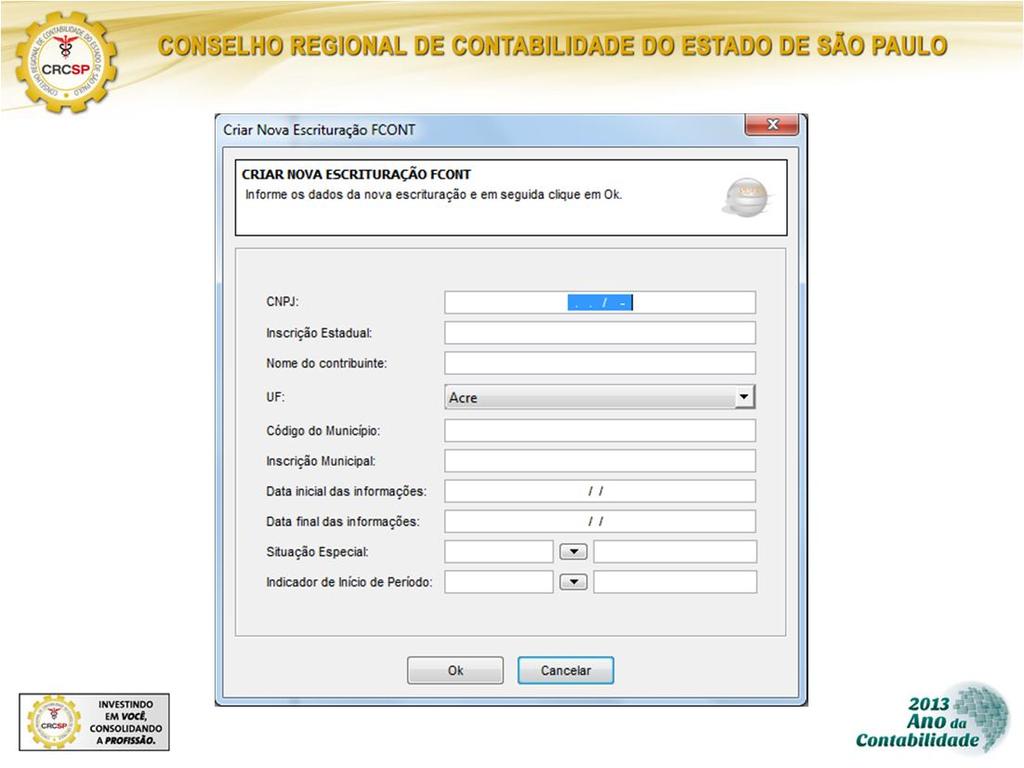

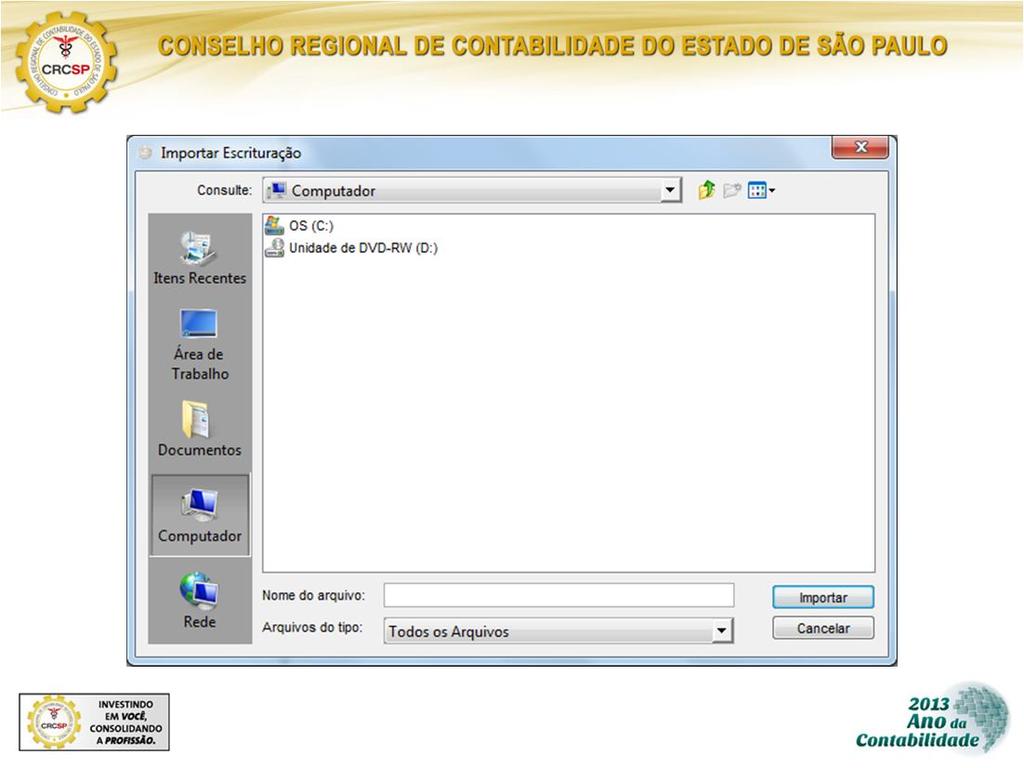

8 7

9 8

10 Exemplo: A Empresa Exemplo Ltda adquiriu em dezembro/2009 um veículo comercial pelo valor de R$ ,00; financiado pelo sistema leasing em 24 parcelas de R$ 2.410,10; com valor residual de R$ ,00. As contraprestações mensais pagas são assim distribuídas: - Valor do arrendamento R$ 1.785,10. - Valor residual R$ 625,00. O valor depreciável do veículo é de R$ ,00 e seu valor residual de R$ ,00. O veículo foi vendido no ano de 2012, pelo seu valor residual. Tabela de juros Saldo inicial Juros Prestação Saldo Final Mês Valor do bem arrendado Taxa Efetiva 1,20% , ,00 600, , , ,90 578, , , ,08 556, , , ,28 534, , , ,23 511, , , ,67 488, , , ,33 465, , , ,93 442, , , ,20 418, , , ,85 394, , , ,61 370, , , ,19 346, , , ,29 321, , , ,63 296, , , ,90 271, , , ,81 245, , , ,05 219, , , ,31 193, , , ,28 166, , , ,65 139, , , ,09 112, , , ,29 84, , , ,91 56, , , ,63 28, ,10 0,00 Residual 30,00% ,00 Totais 7.842, ,40 Depreciação - Vida útil 3 anos 33,33% 9

Depreciação 16.665,00 16.665,00 - ( - ) Enc Financeiro 5.707,49 2.134,91 - LAIR 5.962,26 12.368,32 37.401,87 IRPJ 894,34 1.855,25 5.610,28 CSLL 536,60 1.113,15 3.366,17 Lucro Contábil 4.")

11 DRE - Societária Receita , , ,00 ( - ) Cmv 7.500, , ,00 Lucro Bruto , , ,00 ( - ) Despesas , , ,13 ( - )Depreciação , ,00 - ( - ) Enc Financeiro 5.707, ,91 - LAIR 5.962, , ,87 IRPJ 894, , ,28 CSLL 536, , ,17 Lucro Contábil 4.531, , ,42 Ajuste RTT Leasing (21.421,20) (21.421,20) Depreciação , ,00 Enc Financanceiro 5.707, ,91 Venda Imob ,00 ( - ) Custo (15.000,00) Ajuste RTT 951,29 (2.621,29) 1.670,00 Resultado Fiscal 6.913, , ,87 IRPJ 1.037, , ,78 CSLL 622,22 877, ,47 IRPJ Pago/Diferido (142,69) 393,20 (250,50) CSLL Pago/Diferido (85,62) 235,92 (150,30) 10

12 Bibliografia FCONT 2012 (Preenchimento dos ajustes do RTT e informações a ser inseridas na DIPJ) IOB e-store. Tópicos abordados: Introdução; O Regime Tributário de Transição (RTT); Controle Fiscal Contábil de Transição (FCont); Obrigatoriedade; Escrituração; Prazo para apresentação; Penalidades; Forma de elaboração; PVA Fcont; Exemplo. CONTATO: desenvolvimento@crcsp.org.br 11

13 Instrução Normativa RFB nº 949, de 16 de junho de 2009 DOU de Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências. Alterada pela Instrução Normativa RFB nº 1.139, de 28 de março de O SECRETÁRIO ADJUNTO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições de que tratam o inciso III do art. 261 e o inciso I do art. 262 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF n º 125, de 4 de março de 2009, e tendo em vista o disposto na Lei nº 6.404, de 15 de dezembro de 1976, com a redação dada pela Lei nº , de 28 de dezembro de 2007, e pela Lei nº , de 27 de maio de 2009, nos 2º e 3º do art. 8º do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, e no art. 24 da Lei nº , de 2009, resolve: Capítulo I Do Regime Tributário de Transição (RTT) Seção Única Das Disposições Gerais Art. 1º As pessoas jurídicas sujeitas ao Regime Tributário de Transição (RTT), instituído pela Lei nº , de 27 de maio de 2009, devem observar as disposições desta Instrução Normativa. Art. 2º As alterações introduzidas pela Lei nº , de 28 de dezembro de 2007, e pelos arts. 37 e 38 da Lei nº , de 2009, que modifiquem o critério de reconhecimento de receitas, custos e despesas computadas na escrituração contábil, para apuração do lucro líquido do exercício definido no art. 191 da Lei nº 6.404, de 15 de dezembro de 1976, não terão efeitos para fins de apuração do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) da pessoa jurídica sujeita ao RTT, devendo ser considerados, para fins tributários, os métodos e critérios contábeis vigentes em 31 de dezembro de Parágrafo único. Aplica-se o disposto no caput às normas expedidas pela Comissão de Valores Mobiliários (CVM), com base na competência regulamentar conferida pelo 3º do art. 177 da Lei nº 6.404, de 1976, e pelos demais órgãos reguladores que visem alinhar a legislação específica com os padrões internacionais de contabilidade. Art. 3º A pessoa jurídica sujeita ao RTT, para reverter o efeito da utilização de métodos e critérios contábeis diferentes daqueles previstos na legislação tributária, baseada nos critérios contábeis vigentes em 31 de dezembro de 2007, nos termos do art. 2º, deverá: I - utilizar os métodos e critérios da legislação societária para apurar, em sua escrituração contábil, o resultado do período antes do Imposto sobre a Renda, deduzido das participações; II - utilizar os métodos e critérios contábeis aplicáveis à legislação tributária, a que se refere o art. 2º, para apurar o resultado do período, para fins fiscais; III - determinar a diferença entre os valores apurados nos incisos I e II; e IV - ajustar, exclusivamente no Livro de Apuração do Lucro Real (LALUR), o resultado do período, apurado nos termos do inciso I, pela diferença apurada no inciso III. 1º Para a realização do ajuste específico, de que trata o inciso IV do caput, deverá ser mantido o controle definido nos arts. 7º a 9º. 2º O ajuste específico no LALUR, referido no inciso IV, não dispensa a realização dos demais ajustes de adição e exclusão, prescritos ou autorizados pela legislação tributária em vigor, para apuração da base de cálculo do imposto. 3º Os demais ajustes a que se refere o 2º devem ser realizados com base nos valores mantidos nos registros do controle previsto nos arts. 7º a 9º. CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

14 Capítulo II Das Disposições Específicas Para Aplicação do RTT Art. 4º Para tratamento tributário das subvenções para investimento, inclusive mediante isenção ou redução de impostos concedidas como estímulo à implantação ou expansão de empreendimentos econômicos, e das doações, feitas pelo Poder Público, a que se refere o 2º do art. 38 do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, a pessoa jurídica deverá: I - reconhecer, em sua escrituração contábil, o valor da doação ou subvenção em conta de resultado pelo regime de competência, inclusive com observância das determinações constantes das normas expedidas pela CVM, no uso da competência regulamentar conferida pela Lei nº 6.404, de 1976, no caso de companhias abertas e pelas demais pessoas jurídicas que optem pela sua observância; II - excluir, no LALUR, o valor referente à parcela do lucro líquido do exercício decorrente de doações ou subvenções governamentais para investimentos, para fins de apuração do lucro real; III - manter o valor referente à parcela do lucro líquido do exercício decorrente da doação ou subvenção na reserva de lucros a que se refere o art. 195-A da Lei nº 6.404, de 1976; e IV - adicionar, no LALUR, para fins de apuração do lucro real, o valor referido no inciso II do caput, no momento em que ele tiver destinação diversa daquela referida no inciso III do caput. Parágrafo único. As doações e subvenções de que trata o caput serão tributadas caso seja dada destinação diversa da prevista neste artigo, inclusive nas hipóteses de: I - capitalização do valor e posterior restituição de capital aos sócios ou ao titular, mediante redução do capital social, hipótese em que a base para a incidência será o valor restituído, limitado ao valor total das exclusões decorrentes de doações ou subvenções governamentais para investimentos; II - restituição de capital aos sócios ou ao titular, mediante redução do capital social, nos 5 (cinco) anos anteriores à data da doação ou subvenção, com posterior capitalização do valor da doação ou subvenção, hipótese em que a base para a incidência será o valor restituído, limitado ao valor total das exclusões decorrentes de doações ou subvenções governamentais para investimentos; ou III - integração à base de cálculo dos dividendos obrigatórios. Art. 5º Para observância do tratamento tributário do prêmio na emissão de debêntures na forma prescrita pelo art. 38 do Decreto-Lei nº 1.598, de 1977, a pessoa jurídica deverá: I - reconhecer, em sua escrituração contábil, o valor do prêmio na emissão de debêntures em conta do resultado pelo regime de competência e de acordo com as determinações constantes das normas expedidas pela CVM, no uso da competência regulamentar conferida pela Lei nº 6.404, de 1976, com a redação dada pela Lei nº , de 2007, no caso de companhias abertas e outras que optem pela sua observância; II - excluir, no LALUR, o valor referente à parcela do lucro líquido do exercício decorrente do prêmio na emissão de debêntures, para fins de apuração do lucro real; III - manter o valor referente à parcela do lucro líquido do exercício decorrente do prêmio na emissão de debêntures em reserva de lucros específica; e IV - adicionar, no LALUR, para fins de apuração do lucro real, o valor referido no inciso II do caput, no momento em que ele tiver destinação diversa daquela referida no inciso III do caput. 1º A reserva de lucros específica a que se refere o inciso III do caput, para fins do limite de que trata o art. 199 da Lei nº 6.404, de 1976, terá o mesmo tratamento dado à reserva de lucros prevista no art. 195-A da referida Lei. 2º O prêmio na emissão de debêntures de que trata o caput será tributado caso seja dada destinação diversa da prevista neste artigo, inclusive nas hipóteses de: CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

15 I - capitalização do valor e posterior restituição de capital aos sócios ou ao titular, mediante redução do capital social, hipótese em que a base para a incidência será o valor restituído, limitado ao valor total das exclusões decorrentes de prêmios na emissão de debêntures; II - restituição de capital aos sócios ou ao titular, mediante redução do capital social, nos 5 (cinco) anos anteriores à data da emissão das debêntures com o prêmio, com posterior capitalização do valor do prêmio, hipótese em que a base para a incidência será o valor restituído, limitado ao valor total das exclusões decorrentes de prêmios na emissão de debêntures; ou III - integração à base de cálculo dos dividendos obrigatórios. Art. 6º É vedado, para fins de gozo da isenção prevista no art. 38 do Decreto-Lei nº 1.598, de 1977, o registro, no controle a que se referem os arts. 7º a 9º, de reserva de capital, para as operações referidas nos arts. 4º e 5º. Capítulo III Do Controle Fiscal Contábil de Transição (FCont) Art. 7º Fica instituído o Controle Fiscal Contábil de Transição (FCONT) para fins de registros auxiliares previstos no inciso II do 2º do art. 8º do Decreto-Lei nº 1.598, de 1977, destinado obrigatória e exclusivamente às pessoas jurídicas sujeitas cumulativamente ao lucro real e ao RTT. Art. 8º O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis aplicados pela legislação tributária, nos termos do art. 2º. 1º A utilização do FCONT é necessária à realização dos ajustes previstos no inciso IV do art. 3º, não podendo ser substituído por qualquer outro controle ou memória de cálculo. 2º Para fins de escrituração do FCONT, poderá ser utilizado critério de atribuição de custos fixos e variáveis aos produtos acabados e em elaboração mediante rateio diverso daquele utilizado para fins societários, desde que esteja integrado e coordenado com o restante da escrituração, nos termos do art. 294 do Decreto nº 3.000, de 26 de março de º O atendimento à condição prevista no 2º impede a aplicação do disposto no art. 296 do Decreto nº 3.000, de º No caso de não existir lançamento com base em métodos e critérios diferentes daqueles prescritos pela legislação tributária, baseada nos critérios contábeis vigentes em 31 de dezembro de 2007, nos termos do art. 2º, fica dispensada a elaboração do FCONT. 4º A elaboração do FCONT é obrigatória, mesmo no caso de não existir lançamento com base em métodos e critérios diferentes daqueles prescritos pela legislação tributária, baseada nos critérios contábeis vigentes em 31 de dezembro de 2007, nos termos do art. 2º. ( Redação dada pela Instrução Normativa RFB nº 1.139, de 28 de março de 2011 ) Art. 9º O FCONT deverá ser apresentado em meio digital até às 24 (vinte e quatro) horas (horário de Brasília) do dia 30 de novembro de 2009, mediante a utilização de aplicativo a ser disponibilizado no dia 15 de outubro de 2009, no sítio da Secretaria da Receita Federal do Brasil na Internet, no endereço < gov. br>. Parágrafo único. Para a apresentação do FCONT é obrigatória a assinatura digital mediante utilização de certificado digital válido. Capítulo IV Da Aplicação do RTT ao Lucro Presumido Art. 10. Para as pessoas jurídicas sujeitas ao RTT, o lucro presumido deverá ser apurado de acordo com a legislação de regência do tributo, com utilização dos métodos e critérios contábeis a que se referem os arts. 2º a 6º, independentemente da forma de contabilização determinada pelas alterações da legislação societária decorrentes da Lei nº , de 2007, da Lei nº , de 2009, e da respectiva regulamentação. Parágrafo único. Na apuração da base de cálculo referida no caput, proceder-se-á aos seguintes ajustes: CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

16 I - exclusão de valores referentes à receita auferida cuja tributação poderá ser diferida para períodos subseqüentes, em decorrência de diferenças de métodos e critérios contábeis determinados pela legislação societária, em relação àqueles aplicáveis à legislação tributária; II - adição de valores não incluídos na receita auferida cuja tributação fora diferida de períodos anteriores, em decorrência de diferenças de métodos e critérios contábeis determinados pela legislação societária, em relação àqueles aplicáveis à legislação tributária. Art. 11. Para fins do disposto no art. 10, o contribuinte deverá manter memória de cálculo que permita: I - identificar o valor da receita auferida em cada período; e II - controlar os montantes das respectivas exclusões e adições à base de cálculo, a que se refere o parágrafo único do art. 10. Capítulo V Da Aplicação do RTT à Contribuição para o PIS/Pasep e à Contribuição para o Financiamento da Seguridade Social (Cofins) Art. 12. As pessoas jurídicas sujeitas ao RTT deverão apurar a base de cálculo da contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins) de acordo com a legislação de regência de cada contribuição, com utilização dos métodos e critérios contábeis a que se referem os arts. 2º a 6º, independentemente da forma de contabilização determinada pelas alterações da legislação societária decorrentes da Lei nº , de 2007, da Lei nº , de 2009, e da regulamentação. 1º O disposto no caput aplica-se também à apuração dos créditos decorrentes do regime de não-cumulatividade, que deverão ter por base os registros do controle a que se referem os arts. 7º a 9º. 2º Para apuração da base de cálculo referida no caput, deverão ser efetuados os seguintes ajustes: I - exclusão de valores referentes à receita auferida cuja tributação poderá ser diferida para períodos subseqüentes, em decorrência de diferenças de métodos e critérios contábeis determinados pela legislação societária, em relação àqueles aplicáveis à legislação tributária; II - adição de valores não incluídos na receita auferida cuja tributação fora diferida de períodos anteriores, em decorrência de diferenças de métodos e critérios contábeis determinados pela legislação societária, em relação àqueles aplicáveis à legislação tributária. Art. 13. Esta Instrução Normativa entra em vigor na data de sua publicação. OTACÍLIO DANTAS CARTAXO CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição.

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

expert PDF Trial Palestra SPED - Escrituração Contábil Fiscal Novembro 2013 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ANO XXV ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

Comentários Sobre a Aplicação da Lei nº /07 e Lei nº /09 Aspectos Fiscais

Comentários Sobre a Aplicação da Lei nº 11.638/07 e Lei nº 11.941/09 Aspectos Fiscais Lei 11.638/07 Aspectos Fiscais Art. 177, caput Art. 177. A escrituração da companhia será mantida em registros permanentes,

Comentários Sobre a Aplicação da Lei nº 11.638/07 e Lei nº 11.941/09 Aspectos Fiscais Lei 11.638/07 Aspectos Fiscais Art. 177, caput Art. 177. A escrituração da companhia será mantida em registros permanentes,

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

Aspectos fiscais decorrentes das alteraçõ. ções SUFIS na Lei das S/A COFIS. Ricardo de Souza Moreira. Subsecretaria de Fiscalização - SUFIS

Aspectos fiscais decorrentes das alteraçõ ções SUFIS na Lei das S/A COFIS Ricardo de Souza Moreira As opiniões apresentadas são s o pessoais e, portanto, não n o representam o posicionamento de qualquer

Aspectos fiscais decorrentes das alteraçõ ções SUFIS na Lei das S/A COFIS Ricardo de Souza Moreira As opiniões apresentadas são s o pessoais e, portanto, não n o representam o posicionamento de qualquer

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

LEI Nº /2014. Convergência Tributária Às Normas Internacionais de Contabilidade. Edson Pimentel

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais Palestrantes Natanael Martins José Antonio Minatel São Paulo, 20 de junho de 2012 Lei 11.638/07 (convergência aos padrões

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais Palestrantes Natanael Martins José Antonio Minatel São Paulo, 20 de junho de 2012 Lei 11.638/07 (convergência aos padrões

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09)

") INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

rios (a partir de 2008) Setembro 2009

Setembro 2009") Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto

Projeto") Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

Subseção III - Da Escrituração Contábil para Fins Societários e do Controle Fiscal Contábil de Transição (FCONT)

") CONTEÚDO CAPÍTULO I - DA ADOÇÃO INICIAL Seção I - Das Disposições Gerais Subseção I - Da Data da Adoção Inicial Subseção II - Da Neutralidade Tributária Subseção III - Da Escrituração Contábil para Fins

CONTEÚDO CAPÍTULO I - DA ADOÇÃO INICIAL Seção I - Das Disposições Gerais Subseção I - Da Data da Adoção Inicial Subseção II - Da Neutralidade Tributária Subseção III - Da Escrituração Contábil para Fins

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

Brasília - DF, sexta-feira, 19 de setembro de 2014 página 36 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Brasília - DF, sexta-feira, 19 de setembro de 2014 página 36 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 1493, de 18 de setembro de 2014 Disciplina os arts.

Brasília - DF, sexta-feira, 19 de setembro de 2014 página 36 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 1493, de 18 de setembro de 2014 Disciplina os arts.

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

expert PDF Trial DIMOB Declaração de Informações sobre Atividades Imobiliárias - Atualização Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1149 DE 28 DE ABRIL DE 2011 Aprova o programa

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1149 DE 28 DE ABRIL DE 2011 Aprova o programa

Isenção dos Resultados Distribuídos pelas Pessoas Jurídicas

31/03/2017 Isenção dos Resultados Distribuídos pelas Pessoas Jurídicas Sergio André Rocha sergio.andre@sarocha.com.br www.sarocha.com.br Parte I Fundamentos do IRPJ 2 Fundamentos do IRPJ Por que existe

31/03/2017 Isenção dos Resultados Distribuídos pelas Pessoas Jurídicas Sergio André Rocha sergio.andre@sarocha.com.br www.sarocha.com.br Parte I Fundamentos do IRPJ 2 Fundamentos do IRPJ Por que existe

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº /2009

LEI Nº /2009") TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

ÍNDICE. - Instrução Normativa RFB nº 1.463/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

F C O N T. Instrutor: Márcio Tonelli

F C O N T Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com) CONVERGÊNCIA IFRS Direito positivo X Common Law CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988 Dos Direitos e Garantias Fundamentais

F C O N T Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com) CONVERGÊNCIA IFRS Direito positivo X Common Law CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988 Dos Direitos e Garantias Fundamentais

FCONT- Controle Fiscal Contábil de Escrituração. Controladoria 2 CTB/ATF Novembro de 2009

1 FCONT- Controle Fiscal Contábil de Escrituração Controladoria 2 CTB/ATF Novembro de 2009 2 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT Controle

1 FCONT- Controle Fiscal Contábil de Escrituração Controladoria 2 CTB/ATF Novembro de 2009 2 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT Controle

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

Lei nº /2014 REGULAMENTAÇÃO. Novembro de Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014

Lei nº 12.973/2014 REGULAMENTAÇÃO Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014 Novembro de 2014 Agenda Objetivo Regime Tributário de Transição RTT Instrução Normativa RFB

Lei nº 12.973/2014 REGULAMENTAÇÃO Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014 Novembro de 2014 Agenda Objetivo Regime Tributário de Transição RTT Instrução Normativa RFB

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

RTT: IN RFB / 2013 e Perspectivas para Outubro de Claudio Yano

RTT: IN RFB 1.397 / 2013 e Perspectivas para 2014 Outubro de 2013 Claudio Yano IN RFB 1.397 / 2013 Publicada no DOU de 17 de setembro de 2013; Pode ser dividida em duas partes: Criação da Escrituração

RTT: IN RFB 1.397 / 2013 e Perspectivas para 2014 Outubro de 2013 Claudio Yano IN RFB 1.397 / 2013 Publicada no DOU de 17 de setembro de 2013; Pode ser dividida em duas partes: Criação da Escrituração

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ÍNDICE. - Instrução Normativa RFB nº 1.344/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

Manual FCONT JUNHO/2013

Manual FCONT JUNHO/2013 Sumário 1. Introdução... 3 2. Acessando Sistema FCONT... 3 3. Gerar Arquivo... 5 3.1. Gerando Arquivo... 7 4. Considerações Importantess... 12 5. Glossários... 12 2 1. Introdução

Manual FCONT JUNHO/2013 Sumário 1. Introdução... 3 2. Acessando Sistema FCONT... 3 3. Gerar Arquivo... 5 3.1. Gerando Arquivo... 7 4. Considerações Importantess... 12 5. Glossários... 12 2 1. Introdução

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

INSTRUÇÃO NORMATIVA RFB Nº 1.753, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.753, DE 30.10.2017 Dispõe sobre os procedimentos para anular os efeitos dos atos administrativos emitidos com base em competência atribuída por lei comercial que contemplem

INSTRUÇÃO NORMATIVA RFB Nº 1.753, DE 30.10.2017 Dispõe sobre os procedimentos para anular os efeitos dos atos administrativos emitidos com base em competência atribuída por lei comercial que contemplem

Palestra. Ajuste a Valor Presente Aspectos Práticos. Agosto Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. SPED Contábil Lei /14. Dezembro (Adoção Inicial das Normas Contábeis) Elaborado por:

Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. DMED Declaração de Serviços Médicos Atualização. Fevereiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Altera a Instrução Normativa RFB nº 1.753, de 30 de outubro de 2017.

INSTRUÇÃO NORMATIVA RFB Nº 1.771, E 20.12.2017 Altera a Instrução Normativa RFB nº 1.753, de 30 de outubro de 2017. O SERETÁRIO A REEITA FEERAL O BRASIL, no uso das atribuições que lhe conferem os incisos

INSTRUÇÃO NORMATIVA RFB Nº 1.771, E 20.12.2017 Altera a Instrução Normativa RFB nº 1.753, de 30 de outubro de 2017. O SERETÁRIO A REEITA FEERAL O BRASIL, no uso das atribuições que lhe conferem os incisos

MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária)

à Legislação Societária (Contabilidade Societária)") MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013. Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária) Introdução O padrão contábil brasileiro mudou de forma

MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013. Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária) Introdução O padrão contábil brasileiro mudou de forma

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Orientações Consultoria de Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Seminário. SPED: EFD - Contribuições. Outubro Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Palestra. D V A - Demonstração do Valor Adicionado - Roteiro. Julho Elaborado por: Luciano Perrone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

LEI Nº /12 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA Data 11/01/2013

M E M O R A N D O A O S C L I E N T E S LEI Nº 12.766/12 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA Data 11/01/2013 Em 28 de dezembro de 2012, foi publicada a Lei nº 12.766. Objeto de conversão da Medida Provisória

M E M O R A N D O A O S C L I E N T E S LEI Nº 12.766/12 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA Data 11/01/2013 Em 28 de dezembro de 2012, foi publicada a Lei nº 12.766. Objeto de conversão da Medida Provisória

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Palestra. Simples Nacional Análise e Atualização. Janeiro Elaborado por: Luiz Emilio Santos Maciel

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária,

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária, professor e palestrante. Coautor de livros das áreas contábil

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária, professor e palestrante. Coautor de livros das áreas contábil

INSTRUÇÃO NORMATIVA RFB Nº 1.556, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.556, DE 31.03.2015 Altera a Instrução Normativa RFB nº 1.515, de 24 de novembro de 2014, que dispõe sobre a determinação e o pagamento do imposto sobre a renda e da contribuição

INSTRUÇÃO NORMATIVA RFB Nº 1.556, DE 31.03.2015 Altera a Instrução Normativa RFB nº 1.515, de 24 de novembro de 2014, que dispõe sobre a determinação e o pagamento do imposto sobre a renda e da contribuição

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

ADE COFIS 20/15 - ADE - Ato Declaratório Executivo COORDENADOR-GERAL DO SISTEMA DE FISCALIZAÇÃO - COFIS nº 20 de (D.O.U.:

BOLETIM INFORMATIVO Nº 08/2015 ANO XII (24 de março de 2015) 01. MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ECF ADE COFIS 20/15 - ADE - Ato Declaratório Executivo COORDENADOR-GERAL DO SISTEMA DE FISCALIZAÇÃO -

BOLETIM INFORMATIVO Nº 08/2015 ANO XII (24 de março de 2015) 01. MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ECF ADE COFIS 20/15 - ADE - Ato Declaratório Executivo COORDENADOR-GERAL DO SISTEMA DE FISCALIZAÇÃO -

Instrução Normativa RFB nº 1.252, de 1º de março de 2012

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Lucro Fiscal x Lucro Societário

Lei n o 12. 973/14 Lucro Fiscal x Lucro Societário Alterações Práticas na Atividade Comercial Prof. Eric Aversari Martins Um Breve Histórico 11.638/07 Harmonização das Normas Contábeis 11.941/09 Instituição

Lei n o 12. 973/14 Lucro Fiscal x Lucro Societário Alterações Práticas na Atividade Comercial Prof. Eric Aversari Martins Um Breve Histórico 11.638/07 Harmonização das Normas Contábeis 11.941/09 Instituição

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.660, DE 15.09.2016 Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL

INSTRUÇÃO NORMATIVA RFB Nº 1.660, DE 15.09.2016 Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL

Parecer PGFN 202/2013

Parecer PGFN 202/2013 Julho de 2013 Aspectos a serem abordados Contextualizando a discussão Entendimento do Parecer PGFN 202/2013 Entendimento divergente Impactos da aplicação do Parecer e pontos não enfrentados

Parecer PGFN 202/2013 Julho de 2013 Aspectos a serem abordados Contextualizando a discussão Entendimento do Parecer PGFN 202/2013 Entendimento divergente Impactos da aplicação do Parecer e pontos não enfrentados

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Em Busca da Neutralidade Tributária do Novo Padrão Contábil após a Lei nº /14. Sergio André Rocha (UERJ)

") V CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL Em Busca da Neutralidade Tributária do Novo Padrão Contábil após a Lei nº 12.973/14 Sergio André Rocha (UERJ) As Cinco Situações da Lei nº 12.973/14 Situação

V CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL Em Busca da Neutralidade Tributária do Novo Padrão Contábil após a Lei nº 12.973/14 Sergio André Rocha (UERJ) As Cinco Situações da Lei nº 12.973/14 Situação

5º Encontro de Contabilidade e Auditoria para Companhias Abertas e Sociedades de Grande Porte

5º Encontro de Contabilidade e Auditoria para Companhias Abertas e Sociedades de Grande Porte MESA REDONDA -LEI Nº 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS São Paulo, 15 de setembro

5º Encontro de Contabilidade e Auditoria para Companhias Abertas e Sociedades de Grande Porte MESA REDONDA -LEI Nº 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS São Paulo, 15 de setembro

Normas - Sistema Gestão da Informação

Normas - Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1277, DE 28 DE JUNHO DE 2012 (Publicado(a) no DOU de 29/06/2012, seção, pág. 40) Institui a obrigação de prestar informações

Normas - Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1277, DE 28 DE JUNHO DE 2012 (Publicado(a) no DOU de 29/06/2012, seção, pág. 40) Institui a obrigação de prestar informações

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Medida Provisória nº 449/2008 (D.O.U. 04/12/2008)

") 1 Medida Provisória nº 449/2008 (D.O.U. 04/12/2008) Retificada no DOU de 12 de dezembro de 2008, Seção I, pág. 02 Produz novas alterações no campo tributário e contábil 1ª Parte: Cria o Regime Tributário

1 Medida Provisória nº 449/2008 (D.O.U. 04/12/2008) Retificada no DOU de 12 de dezembro de 2008, Seção I, pág. 02 Produz novas alterações no campo tributário e contábil 1ª Parte: Cria o Regime Tributário

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Paulo César Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Diagnóstico MP 627. Diagnóstico sobre os principais impactos decorrentes da Medida Provisória 627/2013 na operação da Cagece

Diagnóstico MP 627 Diagnóstico sobre os principais impactos decorrentes da Medida Provisória 627/2013 na operação da Cagece Coordenadoria Fiscal e Tributária Gerência Financeira e Contábil - GEFIC Diagnóstico

Diagnóstico MP 627 Diagnóstico sobre os principais impactos decorrentes da Medida Provisória 627/2013 na operação da Cagece Coordenadoria Fiscal e Tributária Gerência Financeira e Contábil - GEFIC Diagnóstico

Page 1 of 5 IR/CSL/Cofins/PISPasep Recolhimento pelo regime de caixa para efeitos tributários 16 de Junho de 2010 Este procedimento foi elaborado com base na Medida Provisória nº 2.15835/2001 DOU de 27.08.2001.

Page 1 of 5 IR/CSL/Cofins/PISPasep Recolhimento pelo regime de caixa para efeitos tributários 16 de Junho de 2010 Este procedimento foi elaborado com base na Medida Provisória nº 2.15835/2001 DOU de 27.08.2001.

Lei /2014 IN RFB 1.515/2014

www.pwc.com.br IN RFB 1.515/2014 Janeiro, 2015 Painel 1 Novo marco legal - geral: Extinção do RTT Novos CPCs Procedimentos de transição e adoção inicial Subcontas Mercado de capitais : Custos e despesas

www.pwc.com.br IN RFB 1.515/2014 Janeiro, 2015 Painel 1 Novo marco legal - geral: Extinção do RTT Novos CPCs Procedimentos de transição e adoção inicial Subcontas Mercado de capitais : Custos e despesas

Escrituração Contábil Fiscal Destaques MP 627/03

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

expert PDF Trial Extinção RTT: Apuração de Tributos Federais a partir da MP 627/13 Elaborado por: Wagner Mendes

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Controvérsias da Lei nº /2014: Moeda Funcional, JCP e Dividendos. Sergio André Rocha

14/07/2017 Controvérsias da Lei nº 12.973/2014: Moeda Funcional, JCP e Dividendos Sergio André Rocha sergio.andre@sarocha.com.br www.sarocha.com.br Parte I Desoneração de Dividendos Pós IFRS 2 1. Fundamentos

14/07/2017 Controvérsias da Lei nº 12.973/2014: Moeda Funcional, JCP e Dividendos Sergio André Rocha sergio.andre@sarocha.com.br www.sarocha.com.br Parte I Desoneração de Dividendos Pós IFRS 2 1. Fundamentos

Ágio Contábil e Fiscal

Ágio Contábil e Fiscal Idésio S. Coelho Diretor Técnico do IBRACON São Paulo, 27 de novembro de 2012 2 RTT Postulado As alterações introduzidas pela Lei n o 11.638/07 e pela Lei n o 11.941/09, que modifiquem

Ágio Contábil e Fiscal Idésio S. Coelho Diretor Técnico do IBRACON São Paulo, 27 de novembro de 2012 2 RTT Postulado As alterações introduzidas pela Lei n o 11.638/07 e pela Lei n o 11.941/09, que modifiquem

ANO XXIX ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

Palestra. Lei / IRPJ, PIS/PASEP, COFINS, RTT - Alterações (Nova DIPJ) Fevereiro Elaborado por:

Fevereiro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Lei / IRPJ, PIS/PASEP, COFINS, RTT - Alterações (Nova DIPJ) Fevereiro Elaborado por:

Fevereiro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE )

") INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE 11.02.2010) Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal

INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE 11.02.2010) Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

Lei /2014. Receita Bruta

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Implicações da Lei /14 na inter-relação entre a Contabilidade e o Direito. Marcelo Coletto Pohlmann

Implicações da Lei 12.973/14 na inter-relação entre a e o Direito Marcelo Coletto Pohlmann 1)Panorama normativo contábil: evolução Abordagem proposta 2)Análise quanto ao alcance da neutralidade tributária

Implicações da Lei 12.973/14 na inter-relação entre a e o Direito Marcelo Coletto Pohlmann 1)Panorama normativo contábil: evolução Abordagem proposta 2)Análise quanto ao alcance da neutralidade tributária

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Palestra. SPED Nota Fiscal Eletrônica (NF-e) e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar

e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013)

") BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013) 01. IN SRF 1.387/2013 - PRORROGA OBRIGATORIEDADE DE APRESENTAÇÃO DA EFD CONTRIBUIÇÕES PARA PESSOAS JURÍDICAS REFERIDAS NOS 6º, 8º e 9º DO ART.

BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013) 01. IN SRF 1.387/2013 - PRORROGA OBRIGATORIEDADE DE APRESENTAÇÃO DA EFD CONTRIBUIÇÕES PARA PESSOAS JURÍDICAS REFERIDAS NOS 6º, 8º e 9º DO ART.