Boletim da Conjuntura Imobiliária

|

|

|

- Manoela Affonso Chaplin

- 6 Há anos

- Visualizações:

Transcrição

1 Boletim da Conjuntura Imobiliária Outubro 2017 Amostra Agosto/2017 Boletim da Conjuntura Imobiliária 1

2 2 Agosto de Amostra 06/2017 Sindicato da Habitação do Distrito Federal - SECOVIDF

3 Sumário Introdução...4 Regiões estudadas...4 Visão do Presidente...5 Economia Cenário Nacional Consumidor (ICC) Indústria Construção Civil Serviços (ICS) Taxa de desocupação Distrito Federal Volume de Vendas no com. varejista do DF Construção Civil...12 Índice de Preços IGP-M (FGV) IGP-DI (FGV) IPC (FIPE) IPCA (IBGE) INCC (FGV)...14 O Sistema Financeiro Nacional Base Monetária Operações de Crédito Distribuição Setorial de Crédito...16 Oferta de Imóveis DF Comercialização Imóveis à venda Imóveis comerciais à venda Locação Imóveis residenciais para locação Imóveis comerciais para locação...44 Séries Históricas Residencial Venda Locação Comercial Venda Locação...51 Índice Imobiliário SECOVI-DF Comercialização Locação...53 Conclusão...56 Informações Técnicas...56 Coordenação e Execução...57 Equipe Técnica...58 Conjuntura Imobiliária Setor Financeiro Habitacional Índice Econômicos Rentabilidade Rentabilidade Residencial Rentabilidade Comercial Conceitos Poupança Ibovespa, IBrX-50 e IGC IMOB Índices de Rentabilidade Imobiliária...28 CRÉDITOS Capa: América Office Tower - Asa Norte- DF Fotógrafo: Vitor Delduque - delduquefotografia@gmail.com Boletim da Conjuntura Imobiliária 3

4 Sindicato da Habitação do Distrito Federal - SECOVIDF Introdução O estudo realizado neste boletim tem objetivo de ser um insumo para pesquisa e análise da conjuntura do mercado imobiliário no Distrito Federal. Esperase que estudantes, imobiliárias, corretores, pesquisadores, investidores e interessados na compra, venda ou aluguel de imóveis possam extrair deste estudo empírico informações que lhes sejam úteis. Em razão disto, é acrescentada à análise dos dados um perfil macroeconômico do país e da região, apresentando na primeira parte do trabalho dados da atividade econômica, dos índices de preços e do sistema financeiro nacional. Em seguida, encontramse índices acerca do mercado imobiliário em geral e da oferta de imóveis no Distrito Federal, em que podem ser encontrados o volume de ofertas, preços por metro quadrado bem como valores medianos dos imóveis contemplados por tipo e região. Por fim, obtém-se uma análise de séries históricas, promovendo comparações temporais. Esta análise é feita graças à consolidação da base de dados, o que permite apresentar índices com segurança estatística. Aos interessados apenas nas informações chave, há a versão mais sucinta e comercial deste estudo imobiliário, também realizada pela Econsult em parceria com o SECOVI/DF, distribuída virtualmente no portal do sindicato ( Regiões estudadas AGUAS CLARAS 2 CEILANDIA 3 CRUZEIRO 4 GAMA 5 GUARA 6 NUCLEO BANDEIRANTE 7 SAMAMBAIA 8 SOBRADINHO 9 TAGUATINGA 10 BRASÍLIA 4 Agosto de Amostra 06/2017

5 Visão do Presidente Confirmando a expectativa que destacamos nos boletins anteriores - de indícios de recuperação do mercado imobiliário - os últimos dados da Codeplan revelam que o setor econômico que mais cresceu nos últimos meses no Distrito Federal foi o da construção civil, apresentando aumento de 3,5% na quantidade de empregados. Percebe-se que construtoras e incorporadoras voltam a investir, de olho no aumento da demanda que se vê fomentada pela queda da taxa de juros. O aspecto positivo da geração de empregos é o aumento de renda e a, consequente, reativação da economia. Portanto, o momento é propício para se observar com atenção o movimento dos preços dos imóveis. Carlos Hiram Bentes David Presidente SECOVIDF Boletim da Conjuntura Imobiliária 5

6 Sindicato da Habitação do Distrito Federal - SECOVIDF Economia O Comitê de Política Monetária (Copom) realizou sua última reunião nos dias 5 e 6 de setembro, e decidiu, por unanimidade, pela redução da taxa de juros básica da economia, a taxa SELIC, para o valor de 8,25% ao ano, sofrendo uma queda de 1% em relação ao último percentual fixado. Segundo o COPOM, o cenário externo tem se apresentado positivo, visto que a atividade econômica global vem se recuperando sem pressionar as condições financeiras nas economias desenvolvidas. Além disso, contribui para manter a aspiração ao risco em relação a economias emergentes. As expectativas da inflação apuradas pelo Relatório Focus, do Banco Central, indicam para um valor de 3,3% para o ano restante do ano de 2017, de 4,2% para 2018, em torno de 4,25% para 2019 e 4,0% para 2020 e projeções futuras. O nível de ociosidade da economia e a taxa de inflação atuando abaixo da meta para 2017, além das recentes aprovações de medidas na área creditícia, foram as justificativas do comitê para a continuidade de uma politica de expansão monetária. 6 Agosto de Amostra 06/2017

7 Economia 1.1. Cenário Nacional Consumidor (ICC) O Índice de Confiança do Consumidor apresentou decréscimo de 1,89% e fechou o mês de Agosto com 80,9 pontos. Desde Junho o índice vem apresentando quedas sucessivas, comparado ao crescimento de 2,43% de Abril para Maio. Em comparativo com o mesmo mês no ano anterior, o índice apresenta crescimento de 3%. De acordo com o IBRE/FGV, a queda do índice pode ser explicada pela incerteza em relação aos períodos futuros, o que reforçou a tendência negativa do índice, principalmente no que tange ao crescimento econômico. Ademais, essa tendência negativa reverbera a necessidade de cautela dos consumidores e sinaliza certo pessimismo em relação a recuperação econômica efetiva, apesar da desaceleração do aumento de preços e melhora da situação financeira familiar em evidência. Fonte: FGV; Elaboração: Econsult. (Indicador dessazonalizado) Boletim da Conjuntura Imobiliária 7

, elaborado pelo Instituto Brasileiro de Economia (IBRE/FGV) no mês de agosto apresentou crescimento de 1,54% em relação ao mês anterior, mantendo a")

8 Sindicato da Habitação do Distrito Federal - SECOVIDF Economia Indústria O Índice de Confiança da Indústria (ICI), elaborado pelo Instituto Brasileiro de Economia (IBRE/FGV) no mês de agosto apresentou crescimento de 1,54% em relação ao mês anterior, mantendo a tendência de crescimento que ocorreu entre março e maio, após um decréscimo de 3,03% de Maio para Junho. A comparação desse índice com o mesmo período do ano anterior denota um aumento de 7%, sendo menor que o crescimento anual obtido em agosto de Segundo o IBRE/FGV, as empresas avaliam o cenário atual de forma positiva e os anseios se se recuperaram em relação à crise política de maio. No que tange ao Nível de Utilização da Capacidade Instalada (NUCI), o índice apresentou queda de 0,8%, fixando o percentual em 74,1%. Essa variação retorna o valor do índice ao mês de Maio. Entretanto, a variação de 12 meses apresentou crescimento, que no caso foi de 0,41%. Fonte: FGV; Elaboração: Econsult. (Indicador dessazonalizado) Fonte: FGV; Elaboração: Econsult. 8 Agosto de Amostra 06/2017

, o Índice de Produção Industrial Mensal de Produção Física (PIM PF), apresentou crescimento de 0,8% no mês de Julho,")

9 Economia Indústria De acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE), o Índice de Produção Industrial Mensal de Produção Física (PIM PF), apresentou crescimento de 0,8% no mês de Julho, mantendo a tendência de crescimento observada em Abril do ano vigente. No que tange a variação em 12 meses, houve crescimento de 2,5%, sendo maior que a variação do mês de Junho, e mantendo o crescimento consecutivo desde Maio. Fonte: IBGE; Elaboração: Econsult Construção Civil O desempenho da indústria da construção, disponibilizado pela Confederação Nacional da Indústria (CNI), atingiu o valor de 44,3 pontos, o que representa um acréscimo de 3,50 pontos percentuais comparado ao mês anterior. Este índice, quando abaixo de 50, indica queda da atividade econômica ou do número de empregados no setor de construção, e quando acima de 50 indica o oposto. Portanto, mesmo com o crescimento, o índice não apresentou valores positivos ao longo do ano. A variação ao longo de 12 meses foi positiva, no valor de 5%, entretanto, foi um aumento considerado pequeno. Fonte: CNI; Elaboração: Econsult Boletim da Conjuntura Imobiliária 9

10 Sindicato da Habitação do Distrito Federal - SECOVIDF Economia Serviços (ICS) O Índice de Confiança de Serviços (ICS) apresentou crescimento de 0,36% no mês de Agosto e ficou pontuado em 83,2%. A variação anual foi de 8%, o que evidencia a menor variação anual durante o ano de Segundo o IBRE/FGV, devido às perspectivas de emprego no setor, há uma retomada da tendência de desenvolvimento nos negócios, que foi observada em meses anteriores. No entanto, a retomada do ritmo no setor tem sido lenta. O índice obteve a segunda variação positiva seguida e devido a isso, há sinais de recuperação econômica para o segundo semestre do ano, segundo a FGV/ IBRE. Fonte: FGV; Elaboração: Econsult. (Índece desazonalizado) Taxa de desocupação A Taxa de Desocupação, de acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE) apresentou o valor de 12,8%, o que reflete uma queda desde Março, e uma queda de 1,54% em relação ao mês anterior. Em relação a variação em 12 meses, o índice apresentou um crescimento de 10%, entretanto, foi um dos menores do período. Fonte: CNI; Elaboração: Econsult 10 Agosto de Amostra 06/2017

11 Economia 1.2. Distrito Federal Volume de Vendas no comercio varejista do DF O Volume de Vendas no Varejo do DF, de acordo com o IBGE, atingiu 79,5 pontos no mês de Junho, o que representa um decréscimo de 2% em relação ao mês anterior. Este indicador apresenta a sazonalidade, já que existem períodos do ano em que o volume de vendas é naturalmente menor ou maior, e esse padrão se repete continuamente. O índice brasileiro apresentou o valor de 92,2 pontos, um crescimento de 0,3% em relação ao mês anterior. Fonte: IBGE; Elaboração: Econsult Boletim da Conjuntura Imobiliária 11

12 Sindicato da Habitação do Distrito Federal - SECOVIDF Economia Construção Civil O Custo Unitário Básico de obras no Distrito Federal (CUB/m²) atingiu o valor de R$ 1.241,27 reais em Agosto, o que denota uma queda de 0,33% em relação ao mês anterior, mas ainda assim apresenta o terceiro maior valor do ano. Essa variação mensal de negativa no valor de 0,33%, mantém a variação negativa observada no último mês. Fonte: Sinduscon DF; Elaboração: Econsult 12 Agosto de Amostra 06/2017

, do Índice de Preços ao Consumidor (IPC) e do Índice Nacional de Custo da Construção de Mercado (INCC- M).")

13 Índice de Preços Índice de Preços Fonte: Fundação Getúlio Vargas, IBGE e FIPE. Elaboração: Econsult 2.1. IGP-M (FGV) A FGV realiza cálculos mensais do Índice Geral de Preços - Mercado (IGP-M). A elaboração dos indicadores consiste no uso do Índice de Preços ao Produtor Amplo (IPA), do Índice de Preços ao Consumidor (IPC) e do Índice Nacional de Custo da Construção de Mercado (INCC- M). O IGP-M apresentou um aumento de 0,10% em contraste com o resultado do mês anterior, em que apresentou variação negativa de -0,72%. Sendo o IPA o índice com maior peso no cálculo do IGP-M, 60%, é importante observar sua variação, no mês de agosto o valor observado foi de -0,05%, o que mostra uma maior estabilidade em contraste com o mês anterior que apresentou variação de -1,16%. O INCC, com peso de 10%, teve variação de 0,40%. Enquanto o IPC apresentou mudança de 0,33% em comparação ao mês anterior IGP-DI (FGV) O Índice Geral de Preços de Disponibilidade Interna (IGP-DI) é calculado a cada mês com base no IPA, no IPC e no Índice Nacional de Custo da Construção (INCC). O IGP-DI em agosto variou 0,24%, contrapondo a tendência de queda dos últimos meses. Essa variação é influente da variação de 0,26% do IPA. O IPC apresentou o segundo aumento consecutivo, registrando 0,13% no mês. Por fim, o INCC continuou a tendência de crescimento e registrou 0,36%. Boletim da Conjuntura Imobiliária 13

14 Sindicato da Habitação do Distrito Federal - SECOVIDF Índice de Preços 2.3. IPC (FIPE) A Fundação Instituto de Pesquisas Econômicas (FIPE) calcula mensalmente o Índice de Preços ao Consumidor, com base na renda familiar entre 1 e 20 salários mínimos. No mês de agosto, o índice se manteve estável, assim como nos últimos meses, apresentando variação de 0,10% em relação ao mês anterior IPCA (IBGE) O IBGE mensura o Índice de Preços ao Consumidor Amplo (IPCA) com base na população com renda entre 1 e 40 salários mínimos. A coleta dos dados é feita entre o dia 1º e o dia 30 do mês de referência. A variação do IPCA manteve-se num crescente, registrando 0,19% de inflação para o mês de agosto, pouco menos que a variação de 0,24% no mês de julho. Já na categoria de Habitação no DF, a variação do índice foi de 0,59% em contraste a estabilidade observada nos últimos 2 meses, 0,08% em julho e -0,05 em junho INCC (FGV) O Índice Nacional de Custos de Construção (INCC) é medido a partir de análises de Materiais, Equipamentos e Serviços e também de Mão de Obra, para Distribuição Interna, ou seja, leva em conta apenas variações de preços que afetam diretamente as atividades econômicas localizadas no território brasileiro. Em agosto, o INCC apresentou crescimento de 0,36%, mantendo a tendência dos últimos meses. Nas categorias internas do indicador, evidenciou- se que Materiais, Equipamentos e Serviços teve aumento de 0,39% em seus preços, diferente do aumento sensível de 0,07% do mês anterior. Além disso, a categoria de Mão de Obra apresentou crescimento de 0,33%, e registrou o quarto aumento consecutivo dos preços. 14 Agosto de Amostra 06/2017

15 O Sistema Financeiro Nacional 3.1. Base Monetária No mês de Agosto, houve um movimento decrescente de 0,60% da base monetária. Em relação à variação de 12 meses, o valor percentual foi positiva no valor de 5,36%. Mensalmente, houve uma queda de R$ 251,37 bilhões para R$ 249,87 bilhões, resultando em uma redução da base monetária do País, mantendo a tendência de queda, exceto no período entre maio e junho. Fonte: BCB, Indicadores Econômicos; Elaboração: Econsult Base Monetária: passivo monetário do Banco Central, também conhecido como emissão primária de moeda. Inclui o total de cédulas e moedas em circulação e os recursos da conta nacional Reservas Bancárias. É a principal variável de política monetária, refletindo o resultado líquido de todas as operações ativas e passivas do Banco Central. Os valores divulgados são calculados a partir da média dos saldos nos dias úteis do mês. Boletim da Conjuntura Imobiliária 15

16 Sindicato da Habitação do Distrito Federal - SECOVIDF O Sistema Financeiro Nacional 3.2. Operações de Crédito Em julho, como se pode observar no gráfico a seguir, com base em dados do Banco Central do Brasil, houve uma queda do volume total de crédito ofertado em relação ao PIB, representando uma variação de -0,83%, finalizando o mês no valor de 47,80% Distribuição Setorial de Crédito A maioria dos setores apresentou decrescimento acerca do crédito fornecido, visto que o país se encontra em contingenciamento de gastos por conta do déficit orçamentário. O Setor Habitacional foi o único setor que apresentou variação positiva, finalizando o mês de julho com 0,46% de crescimento. O setor de Indústria, junto aos setores de serviço e comércio, apresentou queda em sua distribuição, sendo estas de -0,80%, -1,40% e -3,10% respectivamente. Diferente do observado no mês anterior, as variações foram negativas, resultando em um cenário menos favorável dos setores, embora apresente variação positiva no setor habitacional. Fonte: BCB, Indicadores Econômicos; Elaboração: Econsult Novamente, o Setor Habitacional foi o único a apresentar crescimento na variação em 12 meses, registrando um aumento de 4,70%. A indústria, o setor público e o comércio apresentaram as menores variações em 12 meses, de -9,50%, -10,90% e -8,90%, respectivamente. No mês anterior estes setores foram os mesmos a terem as menores variações. O setor privado e o setor de serviços apresentaram variações negativas de -0,60% e -1,40%, respectivamente. 16 Agosto de Amostra 06/2017 Fonte: BCB, Indicadores Econômicos; Elaboração: Econsult

17 Boletim da Conjuntura Imobiliária 17

18 Sindicato da Habitação do Distrito Federal - SECOVIDF Conjuntura Imobiliária 18 Agosto de Amostra 06/2017

19 O Sistema Financeiro Nacional 4.1. Setor Financeiro Habitacional O volume de crédito do setor habitacional pelo PIB total cresceu para a porcentagem de 9,70%. O mês de junho apresentou, em termos absolutos, um total de R$ ,00 de crédito no setor habitacional. Já o volume de crédito do setor habitacional pelo crédito total da economia manteve seu crescimento, mantendo-se no mesmo nível e finalizando o mês de julho em 20,30%..Desta forma, foi observada uma variação de 0,21 ponto percentual em relação ao mês anterior. A variação mensal do total de crédito do setor habitacional foi positiva, de 0,46%. Já a variação em 12 meses foi de 4,70%, 0,19 ponto percentual inferior à variação anterior. No que diz respeito ao total de crédito oferecido ao setor habitacional, 10,6% destina-se a pessoa jurídica 89,4% a pessoa física. Em relação ao último mês não houve mudança significativa da distribuição. Fonte: BCB, indicadores econômicos; Elaboração: Econsult Fonte: BCB, indicadores econômicos; Elaboração: Econsult Boletim da Conjuntura Imobiliária 19

20 Sindicato da Habitação do Distrito Federal - SECOVIDF Conjuntura Imobiliária 4.1. Índices Econômicos No mês de agosto, houve aumento em alguns dos índices analisados, mantendo o crescimento de julho. No entanto, ocorreu uma queda do dólar, o que é positivo para o cenário econômico. O Ibovespa apresentou maior variação positiva, de 7,46%. O IBrX-50, índice de medida do desempenho médio das cotações dos 50 ativos de maior negociabilidade e representatividade no mercado brasileiro, obteve aumento de 7,28%. O Índice de Ações com Governança Corporativa (IGC) variou 7,30%, mantendo a subida observada no mês anterior. No que diz respeito às moedas, o Euro valorizou enquanto o Dólar desvalorizou. O Euro finalizou o mês de agosto no valor R$ 3,72 e o Dólar no valor de R$ 3,092. Além disso, a poupança registrou variação de 0,5512% ao mês, 0,01 ponto percentual inferior ao registrado no mês anterior. O CDB registrou rendimento de 0,72%, valor que sofreu uma leve ascensão em comparação a julho, que registrou 0,71% no mês. Logo, este percentual representa um movimento de retorno ao percentual de Junho, também de 0,72%. ¹Rendimento no 1 dia do mês; ²contratado a taxas flutuantes DI. Fonte: BCB, Bm&fBovespa, Bloomberg. Elaboração: Econsult Nos gráficos a seguir, a indicação em azul demonstra o comportamento dos índices no acumulado dos últimos 12 meses e os demonstrativos em dourado, o acumulado dos 12 meses anteriores, julho de 2016 a agosto de Sobre a variação acumulada nos últimos 12 meses, foi notado que o índice de maior valor foi novamente o Ibovespa, com um valor de 22,34%. O IBrX-50 também finalizou o mês com um percentual significativo de 21,98%. O IGC variou 20,46%, 8,15 pontos percentuais a mais do que em julho. Já o IMOB, que relaciona o mercado financeiro com as empresas do setor imobiliário, fechou o mês com um crescimento de 20,99%, 11,78 pontos percentuais a mais que no mês anterior. A Poupança e CDB apresentaram percentuais menores em comparação com julho, no acumulado em 12 meses, atingindo 7,50% e 8,34%, respectivamente. Ratificando o que foi dito no mês anterior, este movimento de queda continua é devido às mudanças realizadas pelo BACEN em relação à política econômica. No que tange às variações cambiais acumuladas nos últimos 12 meses do dólar e do euro, o primeiro sofreu queda de -4,17%, enquanto o segundo apresentou crescimento de 3,35%. Foi a terceira vez seguida que o euro manteve seu indicador em crescente. 20 Agosto de Amostra 06/2017

, como citado anteriormente, tem por objetivo fornecer uma visão segmentada do mercado acionário, medindo o comportamento das ações das empresas representativas")

, o índice manteve sua ação de crescimento em agosto, embora tenha sido observada alguma desaceleração do crescimento.")

21 Conjuntura Imobiliária 4.1. Índices Econômicos Fonte: BCB, Bm&fBovespa, Bloomberg. Fonte: BCB, Bm&fBovespa, Bloomberg. ¹Rendimento no 1 dia do mês; ²contratado a taxas flutuantes DI. O Índice BM&FBOVESPA Imobiliário (IMOB), como citado anteriormente, tem por objetivo fornecer uma visão segmentada do mercado acionário, medindo o comportamento das ações das empresas representativas dos setores da atividade imobiliária compreendidos por construção civil, intermediação imobiliária e exploração de imóveis. Desde a variação de destaque de janeiro (de 16,50%), o índice manteve sua ação de crescimento em agosto, embora tenha sido observada alguma desaceleração do crescimento. A variação apresentada no mês de agosto foi de 2,59%, 7,35 pontos percentuais a menos do que no mês anterior. Foi a sétima alta do ano, sendo maio o único mês com valor negativo. Boletim da Conjuntura Imobiliária 21

22 Sindicato da Habitação do Distrito Federal - SECOVIDF Conjuntura Imobiliária Fonte: BCB, Bm&fBovespa, Bloomberg Rentabilidade O índice de rentabilidade, que relaciona o retorno de preços de oferta de locação aos de comercialização, é determinado a partir de preços medianos por metro quadrado, como é possível se verificar na seção Conceitos Rentabilidade Residencial A Rentabilidade Residencial é calculada com base no comportamento da rentabilidade de três localidades do Distrito Federal: Águas Claras, Brasília e Guará. As categorias que formam o perfil das localidades são quitinetes e apartamentos de 1, 2 e 3 dormitórios. Em agosto, os maiores índices de rentabilidade de todas as categorias analisadas exceto quitinete foram referentes à Águas Claras, que apresentou uma leve ascensão na rentabilidade residencial. A maior rentabilidade observada no mês foi de 0,48%, referente à categoria de Apartamento de 1 dormitório de Águas Claras. As categorias de 2 e 3 dormitórios da região apresentaram valores idênticos de 0,40%. Brasília apresentou uma volta a estabilidade para o valor de 0,39% dos meses de janeiro a junho de 2017 após a queda em julho do mesmo ano, na categoria Quitinete. Já para apartamentos de 1, 2 e 3 dormitórios, os percentuais foram de 0,38%, 0,36% e 0,32% respectivamente. Na região do Guará, o indicador apresenta 0,44% para Quitinetes e 0,35%, 0,35% e 0,30% para apartamentos de 1, 2 e 3 dormitórios. Na categoria entre os apartamentos de 1 e 2 dormitórios, os percentuais se mantiveram no mesmo valor. A menor variação registrada foi de 0,32% para apartamentos de 3 dormitórios nas região do Guará. 22 Agosto de Amostra 06/2017

23 Conjuntura Imobiliária Rentabilidade Residencial Quadro de série histórica - Rentabilidade Residencial Série histórica da rentabilidade residencial atualizada, segundo a nova metodologia de determinação. REGIÃO ÁGUAS CLARAS BRASÍLIA GUARÁ PERFIL DO IMÓVEL QUITINETE APART. 1 DORM. APART. 2 DORM. Fonte: SECOVI-DF; Elaboração: Econsult APART. 3 DORM. QUITINETE APART. 1 DORM. APART. 2 DORM. APART. 3 DORM. QUITINETE APART. 1 DORM. APART. 2 DORM. APART. 3 DORM. ago/16 0,43% 0,47% 0,41% 0,37% 0,40% 0,39% 0,33% 0,30% 0,53% 0,36% 0,34% 0,34% set/16 0,43% 0,47% 0,40% 0,38% 0,39% 0,39% 0,34% 0,31% 0,52% 0,40% 0,34% 0,35% out/16 0,43% 0,47% 0,40% 0,37% 0,39% 0,39% 0,34% 0,31% 0,50% 0,38% 0,34% 0,33% nov/16 0,43% 0,47% 0,39% 0,33% 0,40% 0,36% 0,33% 0,31% 0,45% 0,36% 0,34% 0,35% dez/16 0,43% 0,47% 0,39% 0,38% 0,39% 0,35% 0,33% 0,31% 0,48% 0,34% 0,34% 0,32% jan/17 0,42% 0,46% 0,39% 0,38% 0,39% 0,38% 0,34% 0,31% 0,47% 0,32% 0,35% 0,33% fev/17 0,42% 0,46% 0,38% 0,39% 0,39% 0,37% 0,34% 0,31% 0,43% 0,34% 0,34% 0,32% mar/17 0,44% 0,45% 0,39% 0,38% 0,39% 0,38% 0,34% 0,30% 0,47% 0,34% 0,33% 0,34% abr/17 0,45% 0,45% 0,39% 0,38% 0,39% 0,37% 0,34% 0,31% 0,46% 0,35% 0,35% 0,32% mai/17 0,44% 0,47% 0,40% 0,38% 0,39% 0,37% 0,34% 0,31% 0,44% 0,34% 0,35% 0,31% jun/17 0,45% 0,48% 0,41% 0,39% 0,39% 0,35% 0,35% 0,32% 0,44% 0,34% 0,34% 0,31% jul/17 0,42% 0,47% 0,40% 0,40% 0,38% 0,37% 0,35% 0,32% 0,43% 0,33% 0,34% 0,31% ago/17 0,43% 0,48% 0,40% 0,40% 0,39% 0,38% 0,36% 0,32% 0,44% 0,35% 0,35% 0,30% Boletim da Conjuntura Imobiliária 23

24 Sindicato da Habitação do Distrito Federal - SECOVIDF Conjuntura Imobiliária Rentabilidade Residencial Nos gráficos a seguir estão dispostas as séries para os Índices de Rentabilidade das regiões de Águas Claras, Brasília e Guará. Fonte: SECOVI-DF; Elaboração: Econsult Fonte: SECOVI-DF; Elaboração: Econsult Fonte: SECOVI-DF; Elaboração: Econsult 24 Agosto de Amostra 06/2017

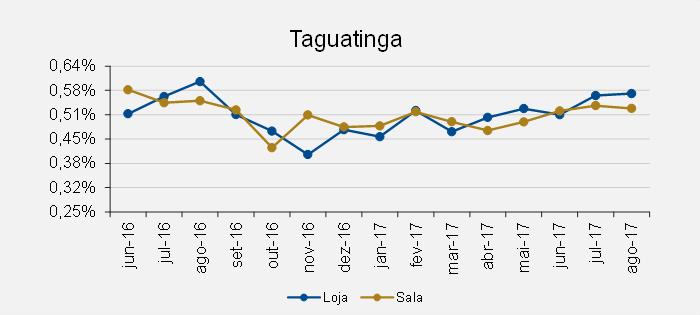

25 Conjuntura Imobiliária Rentabilidade Comercial O cálculo da rentabilidade comercial tem como base o comportamento da rentabilidade de salas e lojas comerciais das seguintes regiões do DF: Águas Claras, Brasília, Setor de Indústria e Taguatinga. Em agosto, mantendo tendência histórica, Águas Claras continuou sendo a região com maior rentabilidade na categoria de lojas, no percentual de 0,70%. Os menor valores da categoria foi referente às salas e lojas do Setor de Indústria, com rentabilidade de 0,35%. No que diz respeito às salas comerciais, a maior rentabilidade encontra-se também em Águas Claras, com variação de 0,58%. O Setor de Indústria finalizou o mês com a menor rentabilidade da categoria, de 0,35% de variação. Comparando os valores de agosto de 2016 com o mesmo mês no ano de 2017, notam-se movimentos acentuados principalmente em Aguas Claras, sendo que houve um aumento no percentual em 0,07% e 0,02% nas categorias Loja e Sala respectivamente. Com relação ao mês anterior, Brasília e Taguatinga foram as únicas localidades que mantiveram seu valor percentual inalterado na categoria Salas, com o indicador apresentando 0,44% e 0,53% respectivamente, embora a categoria Lojas tenha evidenciado alta de 0,01 ponto percentual nas duas localidades. O maior movimento observado foi o da categoria de Loja em Águas Claras, que aumentaram 0,07 ponto percentual, com Águas Claras fechando o mês no percentual de 0,70%. Quadro de série histórica - Comercial Série histórica da rentabilidade residencial atualizada, segundo a nova metodologia de determinação. REGIÃO ÁGUAS CLARAS BRASÍLIA SETOR DE INDÚSTRIAS TAGUATINGA PERFIL DO IMÓVEL LOJA SALA LOJA SALA LOJA SALA LOJA SALA ago/16 0,59% 0,51% 0,52% 0,44% 0,32% 0,37% 0,60% 0,55% set/16 0,60% 0,51% 0,53% 0,43% 0,41% 0,36% 0,51% 0,52% out/16 0,59% 0,49% 0,54% 0,44% 0,34% 0,35% 0,47% 0,42% nov/16 0,56% 0,47% 0,51% 0,42% 0,47% 0,37% 0,40% 0,51% dez/16 0,56% 0,49% 0,52% 0,43% 0,48% 0,35% 0,47% 0,48% jan/17 0,61% 0,50% 0,52% 0,43% 0,50% 0,34% 0,45% 0,48% fev/17 0,66% 0,50% 0,53% 0,44% 0,26% 0,34% 0,52% 0,52% mar/17 0,62% 0,51% 0,53% 0,44% 0,56% 0,34% 0,46% 0,49% abr/17 0,63% 0,53% 0,51% 0,45% 0,43% 0,35% 0,50% 0,47% mai/17 0,60% 0,54% 0,49% 0,43% 0,40% 0,35% 0,53% 0,49% jun/17 0,58% 0,57% 0,48% 0,44% 0,39% 0,35% 0,51% 0,52% jul/17 0,63% 0,56% 0,47% 0,44% 0,36% 0,34% 0,56% 0,53% ago/17 0,70% 0,58% 0,48% 0,44% 0,35% 0,35% 0,57% 0,53% Fonte: SECOVI-DF; Elaboração: Econsult Boletim da Conjuntura Imobiliária 25

26 Sindicato da Habitação do Distrito Federal - SECOVIDF Conjuntura Imobiliária Rentabilidade Comercial Fonte: SECOVI-DF; Elaboração: Econsult Nos gráficos a seguir estão dispostas as séries para os Índices de Rentabilidade Comercial das regiões de Águas Claras, Brasília, Setor Industrial e Taguatinga. Fonte: SECOVI-DF; Elaboração: Econsult 26 Agosto de Amostra 06/2017

27 Conjuntura Imobiliária Rentabilidade Comercial Fonte: SECOVI-DF; Elaboração: Econsult Fonte: SECOVI-DF; Elaboração: Econsult Fonte: SECOVI-DF; Elaboração: Econsult Boletim da Conjuntura Imobiliária 27

28 Sindicato da Habitação do Distrito Federal - SECOVIDF Conjuntura Imobiliária 4.3. Conceitos Poupança Os valores depositados em poupança são remunerados com base na taxa referencial (TR), acrescida de juros de 0,5% ao mês, enquanto a meta da taxa Selic ao ano for superior a 8,5%, ou 70% da meta da taxa Selic ao ano, em valores mensais, nos demais casos. Os valores depositados e mantidos em depósito por prazo inferior a um mês não recebem nenhuma remuneração Ibovespa, IBrX-50 e IGC O Ibovespa é o mais importante indicador do desempenho médio das cotações do mercado de ações brasileiro. Retrata o comportamento dos principais papéis negociado na BM&FBOVESPA. O IBrX-50 é um índice que mede o retorno total de uma carteira teórica composta por 50 ações selecionadas. Apresenta a vantagem operacional de ser mais facilmente reproduzido pelo mercado. Já o IGC -Índice de Ações com Governança Corporativa Diferenciada mede o desempenho de uma carteira hipotética com empresas com bons níveis de governança corporativa IMOB O Índice BM&FBOVESPA Imobiliário (IMOB) tem por objetivo oferecer uma visão segmentada do mercado acionário, medindo o comportamento das ações das empresas representativas dos setores da atividade imobiliária compreendidos por construção civil, intermediação imobiliária e exploração de imóveis Índices de Rentabilidade Imobiliária Os índices de rentabilidade imobiliária foram calculados pela fórmula, atualizada em março de 2017, período cuja amostra se refere a janeiro de 2017: Preço mediano de locação, por m² Preço mediano de comercialização, por m² x 100 Esta fórmula considera o aluguel como sendo o retorno do investimento no imóvel, ou seja, sua compra. Além disso, não leva em consideração a valorização do imóvel. 28 Agosto de Amostra 06/2017

29 Oferta de Imóveis DF Oferta de Imóveis DF Em agosto o total da amostra retornou à casa dos 59 mil imóveis verificados, atingindo o valor de , patamar que ainda não havia sido atingido nos últimos 12 meses. A amostra de imóveis comerciais registrou aumento, principalmente ao que tange os imóveis para locação, chegando a imóveis. A amostra de imóveis residenciais apresentou elevação de 2,69%. Da amostra, são destinados à locação e imóveis são destinados à venda. Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult. Boletim da Conjuntura Imobiliária 29

30 Sindicato da Habitação do Distrito Federal - SECOVIDF Oferta de Imóveis DF Oferta de Imóveis DF Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult. Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult. 30 Agosto de Amostra 06/2017

31 Oferta de Imóveis DF 5.1. Comercialização Tabela I - Oferta de imóveis para comercialização no DF. TIPO OFERTAS PARTICIPAÇÃO PREÇO RESIDENCIAL ,4% MÍNIMO TOTAL ,0% Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult PREÇO MEDIANO PREÇO MÁXIMO APART HOTEL ,4% R$ R$ R$ LOFT 111 0,3% R$ R$ R$ QUITINETE ,1% R$ R$ R$ APART. 01 DORM ,5% R$ R$ R$ APART. 02 DORM ,5% R$ R$ R$ APART. 03 DORM ,1% R$ R$ R$ APART. 04 DORM ,2% R$ R$ R$ CASA 02 DORM ,9% R$ R$ R$ CASA 03 DORM ,1% R$ R$ R$ CASA 04 DORM ,4% R$ R$ R$ CASA COND. 02 DORM ,6% R$ R$ R$ CASA COND. 03 DORM ,8% R$ R$ R$ CASA COND. 04 DORM ,5% R$ R$ R$ COMERCIAL ,6% LOJA ,6% R$ R$ R$ SALA COMERCIAL ,0% R$ R$ R$ Em agosto foram amostrados imóveis, contra imóveis amostrados no mês de julho. A distribuição entre imóveis comerciais e residenciais manteve-se estável em relação ao mês anterior, sendo assim, a participação dos imóveis residenciais foi de 92,4%. E a participação dos imóveis comerciais foi de 7,6%. Os preços medianos permaneceram, em geral, estáveis em relação ao mês de julho, e as variações, quando ocorreram, foram pequenas. Boletim da Conjuntura Imobiliária 31

32 Sindicato da Habitação do Distrito Federal - SECOVIDF Oferta de Imóveis DF Imóveis à venda Tabela II - Preço mediano dos imóveis residenciais à venda discriminados por perfil e cidade, em R$. APARTAMENTO CASA CIDADE / TIPO NÚMERO DE DORMITÓRIOS QUITINETE ÁGUAS CLARAS R$ R$ R$ R$ R$ * * * BRASÍLIA R$ R$ R$ R$ R$ R$ R$ R$ BRASÍLIA - COND. * * * * * R$ R$ R$ CEILÂNDIA R$ R$ R$ R$ * R$ R$ R$ CRUZEIRO R$ R$ R$ R$ * * R$ R$ GAMA * R$ R$ R$ * R$ R$ R$ GUARÁ R$ R$ R$ R$ R$ R$ R$ R$ NÚCLEO BAN- DEIRANTE * R$ R$ R$ * * R$ R$ PARANOÁ * * * * * R$ R$ R$ RIACHO FUNDO * * * * * R$ R$ R$ SAMAMBAIA R$ R$ R$ R$ * R$ R$ R$ SOBRADINHO R$ R$ R$ R$ * R$ R$ R$ TAGUATINGA R$ R$ R$ R$ R$ R$ R$ R$ Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult *Amostra insuficiente estatisticamente para apuração dos índices. Na categoria quitinetes, houve uma queda no preço mediano na região do cruzeiro, de 1,14%. Já as regiões de Águas Claras, Brasília, Ceilândia, Guará, não apresentaram uma variação para a categoria. No que diz respeito aos apartamentos de 1, 2 e 3 dormitórios, as variações foram pouco robustas na maioria das regiões, porém na região do Núcleo Bandeirante, onde houve uma diminuição do preço mediano dos apartamentos com 3 dormitórios, no valor de -25,12%, ao passo que no mês anterior houve um aumento de 21,74%, evidenciando um movimento de retorno. Na categoria Casa houveram variações positivas importantes como no caso de Sobradinho, em que houve uma variação de 16,67%, na categoria casas com 2 dormitórios. Na categoria de casas a maior variação positiva ficou com a região do Paranoá para categoria de casas com 3 dormitórios, 16,28%; enquanto a variação mais negativa foi observada na região do Riacho Fundo para categoria de casas com 4 dormitórios, -6,36% Brasília apresenta, em geral, os maiores valores medianos da série 32 Agosto de Amostra 06/2017

33 Oferta de Imóveis DF Imóveis à venda Tabela III Mediana do preço por metro quadrado dos imóveis residenciais à venda ofertados no período, discriminados por perfil e cidade, em R$. APARTAMENTO CASA CIDADE / TIPO NÚMERO DE DORMITÓRIOS QUITINETE ÁGUAS CLARAS R$ R$ R$ R$ R$ * * * BRASÍLIA R$ R$ R$ R$ R$ R$ R$ R$ BRASÍLIA - CONDOMÍNIO * * * * * R$ R$ R$ CEILÂNDIA R$ R$ R$ R$ * R$ R$ R$ CRUZEIRO R$ * R$ R$ * * R$ R$ GAMA * * R$ R$ * R$ R$ R$ GUARÁ R$ R$ R$ R$ R$ R$ R$ R$ NÚCLEO BANDEIRANTE * R$ R$ R$ * * R$ R$ PARANOÁ * * * * * R$ R$ R$ RIACHO FUNDO * * * * * R$ R$ R$ SAMAMBAIA R$ R$ R$ R$ * R$ R$ R$ SOBRADINHO R$ R$ R$ R$ * R$ R$ R$ TAGUATINGA R$ R$ R$ R$ R$ R$ R$ R$ Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult *Amostra insuficiente estatisticamente para apuração dos índices. Os maiores valores medianos de m² para as categorias de apartamentos de 1,2,3 e 4 dormitórios e juntamente com a divisão das quitinetes foram observados na região de Brasília, enquanto os maiores valores para as categorias das casas foram observados nas regiões do Guará, na divisão de casas com 2 dormitórios, e do Cruzeiro para as demais divisões. As variações foram mais amenas para a categoria de apartamentos, o destaque ficou para região de Sobradinho na divisão de 1 dormitório, -14,64%, sendo essa a variação mais negativa observada. Essa localidade também variação negativa para apartamentos de 2 dormitórios. Para Apartamento com 3 dormitórios, destaca-se o aumento da região do Gama, no valor de 1,27%. No que tange as casas com 2,3 e 4 dormitórios, as variações foram em sua maioria positivas, com destaque para a diminuição de -19,79% nas Casas com 2 dormitórios em Brasília, um aumento de 34,09% nos condomínios de Brasília e um também na região de Sobradinho, no valor de 15,14%. Por fim, casas com 4 dormitórios tiveram também variações negativas, sendo apresentadas apenas duas variações positivas, na região de Brasília, Condomínios de Brasília e Sobradinho, respectivamente com 4,54%, 1,11% e 1,75%. As outras cidades apresentaram diminuição, como no caso de Taguatinga, Samambaia e Riacho Fundo, com -9,33%, -9,84% e -7,15%, respectivamente. Boletim da Conjuntura Imobiliária 33

34 Sindicato da Habitação do Distrito Federal - SECOVIDF Oferta de Imóveis DF Imóveis à venda Tabela IV Mediana do preço de venda e mediana do preço médio por metro quadrado, discriminados por tipo de imóvel em Brasília, em R$. BAIRRO PERFIL DO IMÓVEL VALOR MEDIANO VALOR MEDIANO / m² Quitinete R$ R$ Apart Hotel R$ R$ Apartamento 1 dormitório R$ R$ Apartamento 2 dormitórios R$ R$ ASA NORTE Apartamento 3 dormitórios R$ R$ Apartamento 4 dormitórios R$ R$ Casa 3 dormitórios R$ R$ Casa 4 dormitórios R$ R$ Loft R$ R$ Quitinete R$ R$ Apart Hotel R$ R$ Apartamento 1 dormitório R$ R$ Apartamento 2 dormitórios R$ R$ ASA SUL Apartamento 3 dormitórios R$ R$ Apartamento 4 dormitórios R$ R$ Casa 3 dormitórios R$ R$ Casa 4 dormitórios R$ R$ Loft * * Quitinete R$ R$ Apart Hotel R$ R$ Apartamento 1 dormitório R$ R$ SUDOESTE Apartamento 2 dormitórios R$ R$ Apartamento 3 dormitórios R$ R$ Apartamento 4 dormitórios R$ R$ Loft R$ R$ Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult 34 Agosto de Amostra 06/2017

35 Oferta de Imóveis DF Imóveis à venda O bairro da Asa Norte, no mês de agosto, apresentou apenas uma grande variação em seus preços medianos, no valor de -16,47%, na categoria de Loft. A categoria com maior variação positiva, ainda na Asa Norte, foi a de apartamento com 1 dormitório, que variou 2,74%. No que tange o bairro da Asa Sul, as variações foram um pouco maiores, para os valores medianos, que na Asa Norte. O destaque foi a categoria de apartamentos com 1 dormitório, que variou 6,02%. Já para os valores medianos por m² o bairro não apresentou variações significativas. Por fim, o Sudoeste apresentou variações robustas tanto no quesito de valor mediano quanto em valor mediano por m². Para a primeira a variação foi de 8,82% para a categoria de apartamentos de 1 dormitório, e para a segunda série a variação foi de 2,24% na categoria apartamento com 3 dormitórios. Tabela IV Mediana do preço de venda e mediana do preço médio por metro quadrado, discriminados por tipo de imóvel em Brasília, em R$. BAIRRO PERFIL DO IMÓVEL VALOR MEDIANO VALOR MEDIANO / m² Quitinete R$ R$ Apart Hotel * * Apartamento 1 dormitório R$ R$ Apartamento 2 dormitórios R$ R$ Apartamento 3 dormitórios * * LAGO NORTE Apartamento 4 dormitórios * * Casa 3 dormitórios R$ R$ Casa 4 dormitórios R$ R$ Casa Condomínio 2 dormitórios * * Casa Condomínio 3 dormitórios R$ R$ Casa Condomínio 4 dormitórios R$ R$ Loft R$ R$ Casa 3 dormitórios R$ R$ Quitinete R$ R$ Casa 3 dormitórios R$ R$ LAGO SUL Casa 4 dormitórios R$ R$ Casa Condomínio 2 dormitórios R$ R$ Casa Condomínio 3 dormitórios R$ R$ Casa Condomínio 4 dormitórios R$ R$ Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult Boletim da Conjuntura Imobiliária 35

36 Sindicato da Habitação do Distrito Federal - SECOVIDF Oferta de Imóveis DF Imóveis à venda Para o bairro do Lago Norte, observa-se algumas variações mais significativas, primeiramente para a categoria de casas em condomínios com 4 dormitórios, uma diminuição de 7,19% em relação ao mês anterior. A segunda maior variação foi uma diminuição de 6,57% no preço mediano da categoria de Lofts. Já no Lago Sul observou-se variações acentuadas, da categoria de casas com 2 e 3 dormitórios, que aumentaram, respectivamente, 36,36%, e 30,31%. Na categoria casas com 2 dormitórios, manteve-se o crescimento do mês anterior. A maior variação negativa do bairro foi constatada na categoria de casas com 3 dormitórios, -1,55% Imóveis comerciais à venda Tabela V - Preço mediano e preço mediano por metro quadrado dos imóveis comerciais à venda ofertados no período, discriminados por perfil e cidade, em R$. CIDADE PERFIL DO IMÓVEL VALOR MEDIANO VALOR MEDIANO / m² ÁGUAS CLARAS BRASÍLIA Loja R$ R$ Sala Comercial R$ R$ Loja R$ R$ Sala Comercial R$ R$ CEILÂNDIA Loja R$ R$ CRUZEIRO Sala Comercial R$ R$ GUARÁ Loja R$ R$ Sala Comercial R$ R$ NÚCLEO BANDEIRANTE Loja R$ R$ RIACHO FUNDO Loja R$ R$ SAMAMBAIA SETOR INDUSTRIAL Loja R$ R$ Sala Comercial R$ R$ Loja R$ R$ Sala Comercial R$ R$ SOBRADINHO Loja R$ R$ TAGUATINGA Loja R$ R$ Sala Comercial R$ R$ VICENTE PIRES Loja R$ R$ *Amostra insuficiente estatisticamente para apuração dos índices. Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult 36 Agosto de Amostra 06/2017

37 Oferta de Imóveis DF Imóveis comerciais à venda No mês de agosto, as variações foram notáveis, com as maiores variações sendo observadas nas regiões do Riacho Fundo, 15,24% para lojas, recuperandose do mês anterior, onde houve uma diminuição de 16,83%, e na cidade de Samambaia, para a categoria lojas, com um aumento de 18,12% em relação ao mês anterior, onde teve uma diminuição de 22,92%, evidenciando dois movimentos de retorno. Os maiores valores medianos foram observados na região de Taguatinga para categoria lojas, R$ , e Setor Industrial para categoria salas comerciais, R$ Em Brasília as variações dos preços medianos foram de -4,31% para lojas e de 1,49% para salas comerciais, mantendo a tendência de estabilidade dos últimos meses. Tabela VI - Preço mediano e preço mediano por metro quadrado dos imóveis comerciais ofertados no período na cidade de Brasília, em R$. CIDADE PERFIL DO IMÓVEL VALOR MEDIANO VALOR MEDIANO / m² ASA NORTE ASA SUL SUDOESTE LAGO NORTE Loja R$ R$ Sala Comercial R$ R$ Loja R$ R$ Sala Comercial R$ R$ Loja R$ R$ Sala Comercial R$ R$ Loja R$ R$ Sala Comercial R$ R$ Loja * * LAGO SUL Sala Comercial R$ R$ Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult *Amostra insuficiente estatisticamente para apuração dos índices. Analisando os imóveis comerciais à venda localizados nos bairros de Brasília, é possível perceber que as variações que ocorreram foram amenas, mantendo uma tendência dos últimos meses. A região da Asa Sul continua apresentando o maior valor mediano para a categoria lojas, R$ ,00. O bairro apresentou variação em seus valores para as duas categorias de valor mediano e metro quadrado, sendo os valores, respectivamente, -5,96% e 0,01%. Já a Asa Norte apresentou variação positiva de 1,71% na categoria de Salas Comerciais, além disso, o bairro também continua apresentando o maior valor para categoria de salas comerciais, R$ Para região do Lago Norte, foi observado uma variação de 0,15% para categoria Lojas e 5,84% para categoria salas comerciais. Já no Lago Sul, a variação na categoria salas comerciais foi de 10,87. Boletim da Conjuntura Imobiliária 37

38 Sindicato da Habitação do Distrito Federal - SECOVIDF Oferta de Imóveis DF 5.2. Locação Tabela VII- Oferta de imóveis para locação no DF. TIPO OFERTAS PARTICIPAÇÃO PREÇO RESIDENCIAL ,7% MÍNIMO PREÇO MEDIANO PREÇO MÁXIMO APART HOTEL 487 3,29% R$ R$ R$ LOFT 28 0,19% R$ 450 R$ R$ QUITINETE ,57% R$ 450 R$ 850 R$ APART. 01 DORM ,15% R$ 500 R$ 900 R$ APART. 02 DORM ,50% R$ 600 R$ R$ APART. 03 DORM ,43% R$ 900 R$ R$ APART. 04 DORM ,69% R$ R$ R$ CASA 02 DORM ,87% R$ 550 R$ 950 R$ CASA 03 DORM ,01% R$ 800 R$ R$ CASA 04 DORM ,50% R$ R$ R$ CASA COND. 02 DORM. 32 0,22% R$ 800 R$ R$ CASA COND. 03 DORM. 88 0,60% R$ R$ R$ CASA COND. 04 DORM. 95 0,64% R$ R$ R$ COMERCIAL ,3% LOJA ,7% R$ 750 R$ R$ SALA COMERCIAL ,7% R$ 550 R$ R$ TOTAL ,0% Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult 38 Agosto de Amostra 06/2017

39 Oferta de Imóveis DF 5.2. Locação Em agosto a amostra total de imóveis disponibilizados para locação foi de imóveis, havendo pouca variação em relação ao total de imóveis apresentados no mês anterior. A participação de imóveis comerciais e residenciais no total da amostra ficou em, respectivamente, 35,3% e 64,7%. Os preços medianos permaneceram constantes para muitas categorias, em que não houve variação em relação ao mês anterior. Contudo, algumas categorias apresentaram variações mais sensíveis. Dentre as variações as que se destacaram, foi observada na categoria de preço mediano das casas de 2 dormitórios um valor positivo de 17,06%. A categoria de Lojas aumentou também em seu preço mediano, no total de 4,90%. Boletim da Conjuntura Imobiliária 39

40 Sindicato da Habitação do Distrito Federal - SECOVIDF Oferta de Imóveis DF Imóveis residenciais para locação Tabela VIII - Preço mediano dos imóveis residenciais ofertados no período destinados à locação, discriminados por perfil e cidade, em R$. APARTAMENTO CASA CIDADE / TIPO NÚMERO DE DORMITÓRIOS QUITINETE ÁGUAS CLARAS R$ 715,00 R$ 900,00 R$ 1.300,00 R$ 1.800,00 R$ 2.900,00 * * * BRASÍLIA R$ 900,00 R$ 1.350,00 R$ 2.100,00 R$ 3.200,00 R$ 7.000,00 R$ 2.500,00 R$ 4.500,00 R$ ,00 BRASÍLIA - CONDOMÍNIO * * * * * R$ 2.300,00 R$ 3.500,00 R$ 5.500,00 CEILÂNDIA R$ 430,00 R$ 500,00 R$ 750,00 R$ 1.100,00 * R$ 865,00 R$ 1.000,00 * CRUZEIRO R$ 825,00 * R$ 1.400,00 R$ 1.500,00 * * * * GAMA R$ 410,00 R$ 650,00 R$ 1.005,00 * * * R$ 1.300,00 * GUARÁ R$ 650,00 R$ 750,00 R$ 1.100,00 R$ 1.500,00 * R$ 1.400,00 R$ 1.900,00 R$ 2.500,00 NÚCLEO BANDEIRANTE R$ 400,00 R$ 550,00 R$ 850,00 * * * * * PARANOÁ * * * * * R$ 1.100,00 R$ 1.000,00 * RIACHO FUNDO * * * * * * R$ 1.300,00 * SAMAMBAIA R$ 475,00 R$ 600,00 R$ 800,00 R$ 1.075,00 * R$ 900,00 R$ 950,00 * SOBRADINHO R$ 550,00 R$ 600,00 R$ 900,00 R$ 1.200,00 * R$ 950,00 R$ 1.500,00 R$ 2.800,00 TAGUATINGA R$ 500,00 R$ 600,00 R$ 850,00 R$ 1.025,00 * R$ 850,00 R$ 1.400,00 R$ 3.000,00 *Amostra insuficiente estatisticamente para apuração dos índices. Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult No mês de agosto, destacaram-se as variações negativas em detrimento das positivas, as maiores foram de -11,11% e -8,33%, para as regiões de Núcleo Bandeirante e Sobradinho na categoria de quitinetes. As maiores variações positivas foram observadas nas regiões de Guará para apartamentos de 3 dormitórios e Ceilândia para categoria de quitinetes, 11,11% e 7,50%, respetivamente. Brasília também apresentou um dos aumentos mais expressivos, -11,11% na categoria de casas de 2 dormitórios. A região manteve-se com o maior preço mediano para categoria. 40 Agosto de Amostra 06/2017

41 Oferta de Imóveis DF Imóveis residenciais para locação Tabela IX - Preço mediano por metro quadrado do aluguel dos imóveis residenciais ofertados, discriminado por perfil e cidade, em R$. APARTAMENTO CASA CIDADE / TIPO NÚMERO DE DORMITÓRIOS QUITINETE R$ ÁGUAS CLARAS R$ 23 R$ 26 R$ 21 R$ 20 R$ 22 * * * BRASÍLIA R$ 31 R$ 35 R$ 32 R$ 29 R$ 32 R$ 11 R$ 19 R$ 17 BRASÍLIA - CONDOMÍNIO * * * * * * R$ 15 R$ 16 CEILÂNDIA R$ 13 R$ 14 R$ 14 R$ 16 * R$ 11 R$ 9 * CRUZEIRO R$ 28 * R$ 24 R$ 22 * * * * GAMA * R$ 17 R$ 17 * * * * * GUARÁ R$ 22 R$ 20 R$ 18 R$ 20 * R$ 16 R$ 20 R$ 11 NÚCLEO BAN- DEIRANTE R$ 13 R$ 14 R$ 13 * * * * * PARANOÁ * * * * * * * * RIACHO FUNDO * * * * * * R$ 10 * SAMAMBAIA R$ 14 R$ 17 R$ 15 R$ 15 * R$ 11 R$ 11 * SOBRADINHO R$ 15 R$ 15 R$ 16 R$ 12 * R$ 11 R$ 9 * TAGUATINGA R$ 16 R$ 16 R$ 14 R$ 15 * R$ 13 R$ 13 * Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult *Amostra insuficiente estatisticamente para apuração dos índices. No mês de agosto as variações na categoria de casas foram menores que as variações nas categorias de apartamentos. No que tange a categoria de quitinetes, a maior variação negativa foi observada na região do Núcleo Bandeirantes, no valor de -17,05%. Em relação aos apartamentos de 1, 2, 3 e 4 dormitórios, vale ressaltar a diminuição de 3,76% na região de Sobradinho para os de 1 dormitório e aumento de 3,47% na região do Cruzeiro para os de 2 dormitórios. Uma diminuição que foi destaque na categoria de casa 2 dormitórios foi Brasília, no valor de -47,72%. Já para a categoria de 3 dormitórios, a cidade de Sobradinho aumentou em 29,19%. Na avaliação de casa com 4 dormitórios, houve aumento de 17,83% nos condomínios de Brasília, após redução de 9,83% no mês anterior, e diminuição de -18,19% na cidade do Guará. Boletim da Conjuntura Imobiliária 41

42 Sindicato da Habitação do Distrito Federal - SECOVIDF Oferta de Imóveis DF Imóveis residenciais para locação Tabela X - Mediana do aluguel e mediana do aluguel médio por metro quadrado dos imóveis ofertados no período na cidade de Brasília, discriminados por tipo, em R$. BAIRRO PERFIL DO IMÓVEL VALOR MEDIANO VALOR MEDIANO / m² ASA NORTE ASA SUL SUDOESTE QUITINETE R$ 850 R$ 30 APART HOTEL R$ R$ 73 APART. 01 DORM. R$ R$ 33 APART. 02 DORM. R$ R$ 32 APART. 03 DORM. R$ R$ 29 APART. 04 DORM. R$ R$ 32 QUITINETE R$ R$ 37 APART HOTEL R$ R$ 68 APART. 01 DORM. R$ R$ 36 APART. 02 DORM. R$ R$ 29 APART. 03 DORM. R$ R$ 27 APART. 04 DORM. R$ R$ 31 CASA 03 DORM. R$ R$ 25 CASA 04 DORM. R$ R$ 16 QUITINETE R$ 950 R$ 32 APART HOTEL * * APART. 01 DORM. R$ R$ 31 APART. 02 DORM. R$ R$ 35 APART. 03 DORM. R$ R$ 34 APART. 04 DORM. R$ R$ 34 Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult *Amostra insuficiente estatisticamente para apuração dos índices. No mês de Agosto, a maior variação positiva foi na região da Asa Norte na categoria valor mediano, na categoria apartamento com dois dormitórios no valor de 16,67%, e negativa, foi na categoria quitinetes no valor de -4%. Na Asa Sul e no Sudeste as maiores variações foram na casa dos 10%, nas categorias, respectivamente, quitinetes e apartamento com 2 dormitórios. No perfil valor/m² mediano não houve variação muito densa, sendo as mais notáveis 7,25% positiva nas quitinetes na Asa Sul e 3,13% negativa nos apartamentos com 1 dormitório também na Asa Sul. 42 Agosto de Amostra 06/2017

43 Oferta de Imóveis DF Imóveis residenciais para locação Tabela XI - Mediana do aluguel e mediana do aluguel médio por metro quadrado dos imóveis ofertados no período na cidade de Brasília, discriminados por tipo, em R$. BAIRRO PERFIL DO IMÓVEL VALOR MEDIANO VALOR MEDIANO / m² QUITINETE R$ 900 R$ 31 APART HOTEL * * APART. 01 DORM. R$ R$ 30 LAGO NORTE APART. 02 DORM. R$ R$ 36 CASA 04 DORM. R$ R$ 16 CASA COND. 03 DORM. * * CASA COND. 04 DORM. * * LOFT R$ R$ 32 QUITINETE * * CASA 03 DORM. R$ R$ 28 LAGO SUL CASA 04 DORM. R$ R$ 23 CASA COND. 02 DORM. * * Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult CASA COND. 03 DORM. * * CASA COND. 04 DORM. R$ R$ 16 ***Amostra insuficiente estatisticamente para apuração dos índices. As maiores variações foram observadas na região do Lago Norte, tanto variação positiva quanto negativa, estas foram -25,00% para casa com 4 dormitórios, após crescimento de 33,33% no mês anterior, e 5,26% para apartamento com 2 dormitórios. Além dessas variações, a região apresentou um crescimento no valor mediano para categoria de apartamento com 2 dormitórios, de 18,84%. Já no Lago Sul, a categoria casa com 3 dormitórios apresentou diminuição de -30,48%, o que mantem a tendência de redução do mês anterior. A categoria de quitinetes no Sudoeste apresentou aumento de 5,56%, totalizando R$950,00 em valor mediano. Boletim da Conjuntura Imobiliária 43

44 Sindicato da Habitação do Distrito Federal - SECOVIDF Oferta de Imóveis DF Imóveis comerciais para locação Tabela XII - Mediana do aluguel e mediana do aluguel médio por metro quadrado dos imóveis comerciais para locação ofertados no período, discriminados por perfil e cidade, em R$. CIDADE PERFIL DO IMÓVEL VALOR MEDIANO VALOR MEDIANO / m² ÁGUAS CLARAS BRASÍLIA Loja R$ R$ 48 Sala Comercial R$ R$ 32 Loja R$ R$ 40 Sala Comercial R$ R$ 38 Loja R$ R$ 22 CEILÂNDIA Sala Comercial R$ 825 R$ 19 CRUZEIRO Sala Comercial R$ 775 R$ 23 GAMA Loja R$ R$ 23 GUARÁ NÚCLEO BANDEIRANTE Loja R$ R$ 21 Sala Comercial R$ 950 R$ 25 Loja R$ R$ 20 Sala Comercial R$ 550 R$ 18 RIACHO FUNDO Loja R$ R$ 27 SAMAMBAIA SETOR INDUSTRIAL SOBRADINHO TAGUATINGA Loja R$ R$ 23 Sala Comercial R$ 800 R$ 21 Loja R$ R$ 80 Sala Comercial R$ R$ 35 Loja R$ R$ 22 Sala Comercial R$ 950 R$ 27 Loja R$ R$ 25 Sala Comercial R$ 885 R$ 25 VICENTE PIRES Loja R$ R$ 23 *Amostra insuficiente estatisticamente para apuração dos índices. Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult As variações nas regiões observadas foram amenas, mantendo a estabilidade, ao passo que houve poucas variações extraordinárias. A variação na mediana do aluguel no Gama foi de 12,17%, a maior dentre todas as cidades listadas. Essa variação ocorre após uma queda de 16,67% no mês anterior, denotando um movimento de retorno. Para a variação da mediana pelo metro quadrado do imóvel, as seguintes cidades: Paranoá, Riacho Fundo Samambaia e Vicente Pires, todas com base na variação para loja, apresentaram, respectivamente, -40,01%, 35,00%, 16,65% e 15,00%. Em samambaia e em Vicente Pires foram observados também estes movimentos de retorno, após variações opostas no mês anterior. Brasília, por exemplo, não apresentou variação significativa, já que a maior delas foi 1,83% na mediana do aluguel nas salas comerciais. 44 Agosto de Amostra 06/2017

45 Oferta de Imóveis DF Imóveis comerciais para locação Tabela XIII - Mediana do aluguel e mediana do aluguel médio por metro quadrado dos imóveis comerciais ofertados no período na cidade de Brasília, em R$. CIDADE PERFIL DO IMÓVEL VALOR MEDIANO VALOR MEDIANO / m² ASA NORTE ASA SUL SUDOESTE LAGO NORTE Loja R$ R$ 30 Sala Comercial R$ R$ 40 Loja R$ R$ 49 Sala Comercial R$ R$ 36 Loja R$ R$ 40 Sala Comercial R$ R$ 37 Loja R$ R$ 36 Sala Comercial R$ R$ 32 Loja R$ R$ 67 LAGO SUL E CONDOMÍNIOS Sala Comercial R$ R$ 38 Fonte: SECOVI-DF; Elaboração: ESTAT; Análise: Econsult *Amostra insuficiente estatisticamente para apuração dos índices. No mês de agosto, no geral, as variações foram amenas, sendo até algumas nulas. As maiores nas medianas do aluguel foram observadas na região da Lago Sul para categoria de Lojas (-20,00%) e o Sudoeste para categoria de salas comerciais (-10,00%). Asa Norte apresentou variação de 6,67% na sala comercial, após um mês sem variação. No que tange a região do Lago Norte, as variações por m² das duas categorias, lojas e salas comerciais, foram parecidas, 1,60% e 0,66%, respectivamente. O Sudoeste apresentou, para a categoria loja, variação de 8,33% e variação nula para sala comercial. Por fim, a Asa Sul e teve variação nula para categoria sala comercial e para categoria de lojas observou-se variação de 2,33%. Boletim da Conjuntura Imobiliária 45

46 Sindicato da Habitação do Distrito Federal - SECOVIDF Séries Históricas A análise de séries históricas é necessária para interpretar o comportamento dos preços dos imóveis no Distrito Federal. O método consiste na observação de imóveis residenciais e comerciais que estiveram para comercialização ou locação no mês de março, nas regiões mais representativas em questão de número de amostras. Dessa forma, por meio de dados é possível ter auxilio na tomada de decisões além de conseguir compreender as tendências do mercado imobiliário ao longo do tempo. 46 Agosto de Amostra 06/2017

47 Séries Históricas 6.1. Residencial Venda Para a categoria de apartamento a região de Brasília apresentou variações positivas em relação a apartamentos com 2 dormitórios, 0,45%. Já para a categoria de apartamento com 3 dormitórios, houve variação negativa de -0,18%, mantendo uma sequência de 4 períodos de decrescimento. Já na categoria de casas, a região de Brasília apresentou uma variação negativa considerável para casas com 3 dormitórios, -0,17%, foi a terceiro redução consecutiva desse tipo residencial. Por sua vez, a categoria casas com 4 dormitórios mantevese praticamente estável, apresentando uma variação de -0,17%. As quitinetes na região de Brasília também se mantiveram praticamente estáveis, com uma variação de -0,44%. Na região do Guará obtiveram variação positiva as modalidades de apartamento com 3 dormitórios e casa com 4 dormitórios, 2,83% e 6,47%, respectivamente; apresentaram variação negativa, apartamento com 2 dormitórios e casa com 3 dormitórios, -0,01% e -1,80%, respectivamente. As quitinetes, pelo quarto mês consecutivo, não apresentaram variação. No que tange a região de Águas Claras foi observado que os apartamentos de 2 e 3 dormitórios mantiveram-se estáveis, em comparação com o período anterior. Por fim, a categoria quitinetes apresentou a maior variação da região, sendo negativa de -1,07%, interrompendo dois períodos consecutivos de variação positiva. Fonte: SECOVI-DF; Elaboração: Econsult Fonte: SECOVI-DF; Elaboração: Econsult Boletim da Conjuntura Imobiliária 47

48 Sindicato da Habitação do Distrito Federal - SECOVIDF Séries Históricas Residencial Fonte: SECOVI-DF; Elaboração: Econsult Séries Históricas Locação Para a locação na região de Brasília, percebeu-se no mês de agosto variação de 1,60% em relação a apartamentos com 2 dormitórios, ao passo que apartamentos com 3 dormitórios apresentaram variação negativa de -0,24%. A categoria casa de 3 dormitórios não apresentou variação no período analisado. Casa com 4 dormitórios sofreu variação negativa, de -8,00%. Por fim a categoria de Quitinetes apresentou variação de 1,56%, finalizando a sequência de três meses de diminuição. Na região do Guará a maioria das variações foi positiva sendo que o destaque foi a categoria de casas de 3 dormitórios, em que a variação atingiu 14,29% no mês de agosto. A única variação negativa foi encontrada na categoria de casa com 4 dormitórios, em que se registrou -18,19 %, um valor relativamente acentuado. Apartamentos com 2 e 3 dormitórios sofreram variação positiva de 1,66% e 0,70%, respectivamente. A maior variação positiva da região do Guará foi para a categoria de casas com 3 dormitórios, 14,29%. Por fim, a região de Águas Claras apresentou leves variações, mantendo-se estável, a maior variação foi para a categoria de quitinetes, que após um período de decrescimento, apresentou no mês de agosto variação positiva de 0,47%. Já a categoria de apartamentos, tanto a categoria de 2 quanto a de 3 dormitórios apresentaram pouca variação, ainda que leves, foram respectivamente iguais a -0,58% e 0,05%. 48 Agosto de Amostra 06/2017

49 Séries Históricas Locação Fonte: SECOVI-DF; Elaboração: Econsult Fonte: SECOVI-DF; Elaboração: Econsult Fonte: SECOVI-DF; Elaboração: Econsult Boletim da Conjuntura Imobiliária 49

50 Sindicato da Habitação do Distrito Federal - SECOVIDF Séries Históricas 6.2. Comercial Venda Na análise de imóveis comerciais à venda, foram divididos dois tipos de imóveis: salas comerciais e lojas. As maiores variações positivas para cada uma das categorias foram encontradas na região do Guará, que apresentou 0,01% para lojas e 0,39% para salas comerciais. Já as maiores variações negativas para cada categoria foram encontradas na região de Águas Claras, onde salas comerciais e lojas variaram -5,37% e -5,62%, respectivamente. A região de Brasília apresentou variações negativas entre os meses de julho e agosto de Fonte: SECOVI-DF; Elaboração: Econsult Fonte: SECOVI-DF; Elaboração: Econsult 50 Agosto de Amostra 06/2017

51 Séries Históricas Locação A respeito dos imóveis disponíveis para locação, a maior variação foi observada na região do Guará para categoria de salas, 5,04%, recuperando-se do período anterior de queda expressiva. Já o menor valor foi encontrado também na região do Guará para categoria de lojas, -13,01%. Brasília apresentou variações positivas para ambas as categorias, lojas e salas comerciais, 2,85% e 0,03%, respectivamente. A categoria Lojas apresentou variação positiva pelo segundo período consecutivo, conforme ocorreu no mês de julho. Já em Águas Claras, foi observada a maior variação positiva para categoria lojas, 3,99%, e uma variação negativa em relação a salas comerciais, -1,02%. Fonte: SECOVI-DF; Elaboração: Econsult Fonte: SECOVI-DF; Elaboração: Econsult Boletim da Conjuntura Imobiliária 51

52 Sindicato da Habitação do Distrito Federal - SECOVIDF Índice Imobiliário SECOVI-DF O Índice Imobiliário SECOVI/DF, ou Índice SECOVI, tem intuito de refletir, mês a mês, o comportamento geral dos preços dos imóveis ofertados no Distrito Federal. É visado possibilitar a análise do mercado imobiliário de forma objetiva e fornecer bases estratégicas para a formulação de expectativas sobre o desempenho desse mercado. Índice Imobiliário SECOVI-DF 7.1. Comercialização O índice imobiliário de comercialização apresentou a quarta queda consecutiva, de -0,40% no mês de agosto, queda ligeiramente maior que no mês anterior, que apresentou variação de -0,26%. Já a variação acumulada anual, registrou o valor de 2,94% evidenciando a queda contínua no índice, que teve máxima no mês de abril de 4,64%. Índice Imobiliário SECOVI/DF (Comercialização) Período Índice Variação percentual no mês Variação acumulada no ano mar/17 129,578 0,90% 3,62% abr/17 130,860 0,99% 4,64% mai/17 129,783-0,82% 3,78% jun/17 129,248-0,41% 3,35% jul/17 128,908-0,26% 3,08% ago/17 128,388-0,40% 2,94% Fonte: SECOVI-DF; Elaboração: Econsult 52 Agosto de Amostra 06/2017

53 Índice Imobiliário SECOVI-DF 7.1. Comercialização Com o gráfico a seguir, é possível notar a curva de queda do índice desde sua máxima do ano em abril, após um período de variações crescentes, onde registrou No mês de agosto foi registrado o valor de , ligeiramente menor que o valor do mês anterior, em que foi observado o valor de Fonte: SECOVI-DF; Elaboração: Econsult Índice Imobiliário SECOVI-DF 7.2. Locação A análise do mês de agosto, assim como o índice de comercialização, observou a quarta queda consecutiva, registrando uma variação mensal de -0,22%. A variação acumulada do ano continuou em queda, registrando -0,54% no mês, segundo mês em que a variação do ano reflete um valor negativo, causado pela tendência de queda do índice observada nos últimos meses. Após período de crescimento no índice, a primeira variação negativa foi observada no mês de maio, -0,79%, e desde então, todos os meses seguintes apresentaram tendência de queda, que é refletida na acumulada anual. Índice Imobiliário SECOVI/DF (Locação) Período Índice Variação percentual no mês Variação acumulada no ano mar/17 106,475 0,81% 1,36% abr/17 106,742 0,25% 1,61% mai/17 105,899-0,79% 0,81% jun/17 105,278-0,59% 0,22% jul/17 104,717-0,53% -0,32% ago/17 104,486-0,22% -0,54% Fonte: SECOVI-DF; Elaboração: Econsult Boletim da Conjuntura Imobiliária 53

54 Sindicato da Habitação do Distrito Federal - SECOVIDF Índice Imobiliário SECOVI-DF 7.2. Locação No gráfico a seguir, observa-se que, em valores brutos, o Índice Secovi registrou 104,486 pontos, valor ligeiramente menor que o apresentado mês anterior. Fonte: SECOVI-DF; Elaboração: Econsult 54 Agosto de Amostra 06/2017

55 OPORTUNIDADE E QUALIFICAÇÃO Universidade Corporativa do Conselho Regional de Corretores do Distrito Federal Em breve cursos de extensão e atualização para os profissionais para os Corretores gratuitos. Acesse e cllique em Oportunidades para ter ver as vagas de trabalho no DF. ILIMITADO GOOGLE Corretor de Imóveis tem acesso a uma conta google ilimitada. Para criar a sua, basta acessar: criar.creci.org.br e preencher o formulário. Utilize as ferramentas Google sem taxas e com espaço de armazenamento ilimitado. São vantagens exclusivas. Mais de contas já estão sendo usadas. Gratuito para os Corretores do DF. Acesse Agora basta preencher os campos em nosso site que ligamos para você gratuitamente. 27 de agosto - Dia Nacional do Corretor de Imóveis Este Conselho vale a pena conferir Siga-nos nas redes sociais: Boletim da Conjuntura Imobiliária ouvidoria@crecidf.gov.br 55

56 Sindicato da Habitação do Distrito Federal - SECOVIDF Índice Imobiliário SECOVI-DF Conclusão A taxa básica de juros (SELIC) atingiu o valor de 8,25%, decidido após a última reunião do Copom. O Índice de Confiança do Consumidor apresentou alta de 3% e atingiu o patamar de 80,9 pontos. Já a Taxa de Desocupação do mês de fevereiro foi de 12,8%, o quarto decréscimo consecutivo do ano. O índice de Confiança dos Serviços apresentou crescimento de 0,36% no mês e atingiu o patamar de 83,2. Ademais, a variação anual foi de 8%. Em geral, os índices de preços mantiveram-se em certo nível de estabilidade, sendo a maior variação mensal de 0,36% observada no INCC, indicando uma continuidade no aumento dos preços dos materiais e equipamentos, assim como da mão de obra. Os demais índices registraram leve crescimento, com valores de 0,10% para o IGP-M, 0,24% para o IGP-DI, 0,10% para o IPC -FIPE e por último 0,19% no Índice de Preços ao Consumidor amplo (IPCA), índice referência quando se trata de inflação. No que tangencia a rentabilidade, Águas Claras continuou com as maiores variações residenciais. O Guará alterou seus valores percentuais para 0,30% na categoria apartamento com 3 dormitórios que se mantiveram constantes desde Maio/2017 em 0,31%. Ademais, Águas Claras manteve seu maior valor percentual, em comparação com outras regiões, também na categoria Loja. Por outro lado, o Setor de Indústria apresentou os menores valores em relação às outras localidades. A amostra total retornou a casa dos 57 mil, ficando em imóveis, recuperando-se da queda do último mês. Sendo que destes, residenciais e são imóveis comerciais. O valor mediano dos imóveis à venda no DF apresentaram variações amenas neste mês, com destaque para as variações do bairro do Sudoeste, 13,33% na categoria de apartamentos de 1 dormitório. O Plano Piloto continuou apresentando os maiores valores para o m² para venda, com destaque para Asa Sul na categoria de apartamentos com 4 dormitórios, em que o valor chegou a R$ 9.821,00 por m². Em relação aos imóveis residenciais especificamente, as medianas dos preços de oferta por m² de venda das quitinetes do Guará se mantiveram constantes e decresceram 1,13% em Águas Claras. Já em termos de locação, uma variação notável foi a de 17,33% para apartamentos de 2 dormitórios no Cruzeiro. Sobre os imóveis comerciais, no que diz respeito às vendas, a categoria de Loja do Guará sofreu uma queda de 12,82% quando é analisado o metro quadrado. Acerca de imóveis comerciais voltados à locação, Salas Comerciais em Brasília decresceram 3,43%. O índice Secovi, a comercialização e locação, apresentaram a quarta queda seguida, fechando o mês de agosto com variação respectivamente igual a -0,40% e -0,22% e valores iguais a e , respectivamente. Informações Técnicas Todos os Apartamentos de locação e comercialização considerados são seminovos ou antigos, ou seja, não há nenhum lançamento presente no cálculo dos índices. Os bairros definidos na delimitação de Brasília, para conveniência da análise, foram Asa Sul, Asa Norte, Lago Sul, Lago Norte e Sudoeste. A amostragem foi feita através de levantamento de dados de imobiliárias que atuam no Distrito Federal. O total foi de observações, de modo que os dados aqui presentes são referentes ao mês de agosto do ano de Agosto de Amostra 06/2017

57 Sindicato da Habitação do Distrito Federal - SECOVIDF Coordenação e Execução Presidente Carlos Hiram Bentes David Vice-Presidente Ovídio Maia Filho 1º. Vice-Presidente Administrativo Robson Cunha Moll 1º. Vice-Presidente Financeiro Romeu Gonçalves de Carvalho Vice-Presidente Comercial Leonardo Aguiar de Vasconcelos 2º. Vice-Presidente Administrativo Marco Antônio Moura Demartini 2º. Vice-Presidente Financeiro Pedro Henrique Colares Fernandes Vice-Presidente de Comunicação e Marketing Marco Antônio Rezende Silva Vice Presidente de Preservação e Planejamento Territorial e Metropolitano do DF Flávio Vasconcelos Freitas Suplentes Esmeraldo Dall Oca; Hermes Rodrigues de Alcântara Filho; Adelmir Araújo Santana Conselho Fiscal Efetivo 1ª Conselheira Maria Thereza Pereira Silva 2º Conselheiro Giordano Garcia Leão 3º Conselheiro Túlio César Barbosa Siqueira 1º Delegado Carlos Hiram Bentes David 1º Delegado Ovídio Maia Filho Delegados Representantes junto à FECOMÉRCIO/DF Suplentes junto à FECOMÉRCIO/DF Conselho Fiscal Suplente 1º Conselheiro Gilvan João da Silva 2º Conselheiro Miguel Setembrino Emery de Carvalho 3º Conselheiro João Balduíno de Magalhães 2º Delegado Miguel Setembrino Emery de Carvalho 2º Delegado Miguel Setembrino Emery de Carvalho Contato Gerência Executiva: Isabel de Fátima Araújo Assessoria de Qualidade e Estratégia: Mauro Castro SECOVI DF Sindicato da Habitação, Setor de Diversões Sul, Bloco A, Nº 44Centro Comercial Boulevard, Salas 422/424 (61) / Boletim da Conjuntura Imobiliária 57

58 Sindicato da Habitação do Distrito Federal - SECOVIDF Econsult Consultoria Econômica Equipe Técnica Econsult Consultoria Econômica Presidente Institucional Isabella Meire Lopes Brandão Diretor de Projetos Bernardo Mafra Mendes Gerente do Projeto Guilherme Torelly Ferrari da Costa Consultores Diego Zakarewicz Viana Marcos Vinícius Rodrigues de Oliveira Santos Pedro João Bonfim Hamú Ricardo Nunes de Azevedo Oliveira Apoio do Departamento de Economia da Universidade de Brasília Professor Supervisor Roberto de Goes Ellery Colaboração Técnica ESTAT Consultoria Estatística Equipe Técnica Alfredo Rossi Saldanha Cunha Rafael Lins da Silva Contato Econsult Consultoria Econômica Departamento de Economia da Universidade de Brasília Campus Universitário Darcy Ribeiro (61) Agosto de Amostra 06/2017

59 Tenha em mãos o telefone do seu Corretor de Imóveis. Se tem CRECI, o brasiliense confia. João Corretinho CORRETOR DE IMÓVEIS CRECI LIGAR Esta é a nova Cédula de Identidade Profissional do Corretor. Exija este documento. Acesse e saiba como escolher o seu Corretor de Imóveis. Siga-nos nas redes sociais: Este Conselho vale a pena conferir Boletim da Conjuntura Imobiliária Setor de Diversões Sul, bloco A, Nº 44, Edifício Boulevard Center, sala 401/410. Brasília/DF ou ouvidoria@crecidf.gov.br

Boletim da Conjuntura Imobiliária

Boletim da Conjuntura Imobiliária Setembro 2017 Amostra Julho/2017 Boletim da Conjuntura Imobiliária 1 2 Agosto de 2017 - Amostra 06/2017 Sindicato da Habitação do Distrito Federal - SECOVIDF Sumário Introdução...4

Boletim da Conjuntura Imobiliária Setembro 2017 Amostra Julho/2017 Boletim da Conjuntura Imobiliária 1 2 Agosto de 2017 - Amostra 06/2017 Sindicato da Habitação do Distrito Federal - SECOVIDF Sumário Introdução...4

Boletim da Conjuntura Imobiliária

Boletim da Conjuntura Imobiliária 1 2 Agosto de 2017 - Amostra 06/2017 Sindicato da Habitação do Distrito Federal - SECOVIDF Sumário Introdução...4 Regiões estudadas...4 Visão do Presidente...5 Economia...6

Boletim da Conjuntura Imobiliária 1 2 Agosto de 2017 - Amostra 06/2017 Sindicato da Habitação do Distrito Federal - SECOVIDF Sumário Introdução...4 Regiões estudadas...4 Visão do Presidente...5 Economia...6

Boletim da Conjuntura Imobiliária JULHO 2017

Boletim da Conjuntura Imobiliária JULHO 2017 Amostra: maio de 2017 Capa: Fotógrafo: Sumário Introdução... 4 Visão do Presidente... 5 Economia... 6 1.1. Cenário Nacional... 7 1.1.1. Consumidor... 7 1.1.2.

Boletim da Conjuntura Imobiliária JULHO 2017 Amostra: maio de 2017 Capa: Fotógrafo: Sumário Introdução... 4 Visão do Presidente... 5 Economia... 6 1.1. Cenário Nacional... 7 1.1.1. Consumidor... 7 1.1.2.

Sindicato da Habitação do Distrito Federal - SECOVIDF

Sindicato da Habitação do Distrito Federal - SECOVIDF Outubro de 2016 - amostra 08/2016 Boletim da Conjuntura Imobiliária Outubro 2016 Amostra: Agosto de 2016 Capa: CNI Confederação Nacional da Indústria

Sindicato da Habitação do Distrito Federal - SECOVIDF Outubro de 2016 - amostra 08/2016 Boletim da Conjuntura Imobiliária Outubro 2016 Amostra: Agosto de 2016 Capa: CNI Confederação Nacional da Indústria

SETEMBRO DE Boletim da Conjuntura Imobiliária

SETEMBRO DE 2015 Boletim da Conjuntura Imobiliária 1 Setembro de 2015 2 Boletim da Conjuntura Imobiliária Setembro de 2015 Descrição Capa: BRB - BANCO DE BRASILIA S.A. Fotógrafo - Victor Delduque delduquefotografia@gmail.com

SETEMBRO DE 2015 Boletim da Conjuntura Imobiliária 1 Setembro de 2015 2 Boletim da Conjuntura Imobiliária Setembro de 2015 Descrição Capa: BRB - BANCO DE BRASILIA S.A. Fotógrafo - Victor Delduque delduquefotografia@gmail.com

Sindicato da Habitação do Distrito Federal - SECOVIDF

Sindicato da Habitação do Distrito Federal - SECOVIDF Boletim da Conjuntura Imobiliária Descrição Capa: SQN 314, bloco F Fotógrafo: Vitor Delduque - delduquefotografia@gmail.com Boletim da Conjuntura Imobiliária

Sindicato da Habitação do Distrito Federal - SECOVIDF Boletim da Conjuntura Imobiliária Descrição Capa: SQN 314, bloco F Fotógrafo: Vitor Delduque - delduquefotografia@gmail.com Boletim da Conjuntura Imobiliária

Boletim da Conjuntura Imobiliária

Boletim da Conjuntura Imobiliária Maio 2018 Amostra: abril de 2018 Junho de 2017 - amostra 04/2017 Sumário Introdução... 4 Economia... 5 1. Cenário Nacional... 6 2. Distrito Federal... 6 3. Inflação...

Boletim da Conjuntura Imobiliária Maio 2018 Amostra: abril de 2018 Junho de 2017 - amostra 04/2017 Sumário Introdução... 4 Economia... 5 1. Cenário Nacional... 6 2. Distrito Federal... 6 3. Inflação...

Boletim da conjuntura Imobiliária

FEVEREIRO DE 2015 Boletim da conjuntura Imobiliária Brasília, março de 2015 1 Boletim da Conjuntura Imobiliária Sindicato da habitação do Distrito federal (SECOVI/DF) Boletim da Conjuntura Imobiliária

FEVEREIRO DE 2015 Boletim da conjuntura Imobiliária Brasília, março de 2015 1 Boletim da Conjuntura Imobiliária Sindicato da habitação do Distrito federal (SECOVI/DF) Boletim da Conjuntura Imobiliária

Sindicato da Habitação do Distrito Federal - SECOVIDF

Sindicato da Habitação do Distrito Federal - SECOVIDF Janeiro de 2017 - amostra 11/2016 Boletim da Conjuntura Imobiliária JANEIRO 2017 Amostra: Novembro de 2016 Capa: Brasília DF Fotógrafo: Vitor Delduque

Sindicato da Habitação do Distrito Federal - SECOVIDF Janeiro de 2017 - amostra 11/2016 Boletim da Conjuntura Imobiliária JANEIRO 2017 Amostra: Novembro de 2016 Capa: Brasília DF Fotógrafo: Vitor Delduque

Boletim da Conjuntura Imobiliária

AGOSTO DE 2015 Boletim da Conjuntura Imobiliária 1 Boletim da Conjuntura Imobiliária Agosto de 2015 2 Boletim da Conjuntura Imobiliária Agosto de 2015 Descrição Capa: BRB - BANCO DE BRASILIA S.A. Fotógrafo

AGOSTO DE 2015 Boletim da Conjuntura Imobiliária 1 Boletim da Conjuntura Imobiliária Agosto de 2015 2 Boletim da Conjuntura Imobiliária Agosto de 2015 Descrição Capa: BRB - BANCO DE BRASILIA S.A. Fotógrafo

Boletim da Conjuntura Imobiliária

Boletim da Conjuntura Imobiliária JANEIRO 2018 Amostra: dezembro de 2017 Local: **************** Autor: ************** Junho de 2017 - amostra 04/2017 Sumário Introdução... 4 Visão do Presidente... 5 Economia...

Boletim da Conjuntura Imobiliária JANEIRO 2018 Amostra: dezembro de 2017 Local: **************** Autor: ************** Junho de 2017 - amostra 04/2017 Sumário Introdução... 4 Visão do Presidente... 5 Economia...

Sindicato da Habitação do Distrito Federal - SECOVIDF

Sindicato da Habitação do Distrito Federal - SECOVIDF Boletim da Conjuntura Imobiliária Descrição Capa: Shopping Deck Norte Can01 Lago Norte Fotógrafo: Mauro Castro - mauro.navegar@gmail.com Boletim da

Sindicato da Habitação do Distrito Federal - SECOVIDF Boletim da Conjuntura Imobiliária Descrição Capa: Shopping Deck Norte Can01 Lago Norte Fotógrafo: Mauro Castro - mauro.navegar@gmail.com Boletim da

Boletim da Conjuntura Imobiliária

JULHO DE 2015 Boletim da Conjuntura Imobiliária 1 Boletim da Conjuntura Imobiliária JuLho de 2015 2 Boletim da Conjuntura Imobiliária Julho de 2015 Descrição Capa: BRB - BANCO DE BRASILIA S.A. Fotógrafo

JULHO DE 2015 Boletim da Conjuntura Imobiliária 1 Boletim da Conjuntura Imobiliária JuLho de 2015 2 Boletim da Conjuntura Imobiliária Julho de 2015 Descrição Capa: BRB - BANCO DE BRASILIA S.A. Fotógrafo

7.1. Comercialização Sumário Introdução... 4 Economia... 5 Cenário Nacional Locação Distrito Federal... 6 Inflação...

Junho de 2017 - amostra 04/2017 Sumário Introdução... 4 Economia... 5 1. Cenário Nacional... 6 2. Distrito Federal... 6 3. Inflação... 7 3.1. IPCA (IBGE)... 7 3.2. IGP-M (FGV)... 8 4. Cenário de Crédito...

Junho de 2017 - amostra 04/2017 Sumário Introdução... 4 Economia... 5 1. Cenário Nacional... 6 2. Distrito Federal... 6 3. Inflação... 7 3.1. IPCA (IBGE)... 7 3.2. IGP-M (FGV)... 8 4. Cenário de Crédito...

Boletim da Conjuntura Imobiliária

Boletim da Conjuntura Imobiliária FEVEREIRO 2018 Amostra: janeiro de 2018 Junho de 2017 - amostra 04/2017 Sumário Introdução... 4 Visão do Presidente... 5 Economia... 6 1. Cenário Nacional... 7 2. Distrito

Boletim da Conjuntura Imobiliária FEVEREIRO 2018 Amostra: janeiro de 2018 Junho de 2017 - amostra 04/2017 Sumário Introdução... 4 Visão do Presidente... 5 Economia... 6 1. Cenário Nacional... 7 2. Distrito

IPCA (IBGE)...

...") Julho de 2018 - amostra 06/2017 Sumário Introdução... 4 Economia... 5 1. Cenário Nacional... 6 2. Distrito Federal... 6 3. Inflação... 7 3.1. IPCA (IBGE)... 7 3.2. IGP-M (FGV)... 8 4. Cenário de Crédito...

Julho de 2018 - amostra 06/2017 Sumário Introdução... 4 Economia... 5 1. Cenário Nacional... 6 2. Distrito Federal... 6 3. Inflação... 7 3.1. IPCA (IBGE)... 7 3.2. IGP-M (FGV)... 8 4. Cenário de Crédito...

Sindicato da Habitação do Distrito Federal - SECOVIDF

Sindicato da Habitação do Distrito Federal - SECOVIDF Dezembro de 2016 - amostra 10/2016 Boletim da Conjuntura Imobiliária DEZEMBRO 2016 Amostra: Outubro de 2016 Capa: SQN 314 bloco C Asa Norte Brasília

Sindicato da Habitação do Distrito Federal - SECOVIDF Dezembro de 2016 - amostra 10/2016 Boletim da Conjuntura Imobiliária DEZEMBRO 2016 Amostra: Outubro de 2016 Capa: SQN 314 bloco C Asa Norte Brasília

1. Amostragem Apartamentos e Casas Salas Comerciais e Lojas

2 1. Amostragem O Sindicato da Habitação do Distrito Federal (SECOVI/DF) divulga o Boletim de Conjuntura Imobiliária do mês de abril de 2019, com dados referentes a março. A amostragem analisada foi de

2 1. Amostragem O Sindicato da Habitação do Distrito Federal (SECOVI/DF) divulga o Boletim de Conjuntura Imobiliária do mês de abril de 2019, com dados referentes a março. A amostragem analisada foi de

Boletim da conjuntura Imobiliária

ABRIL DE 2015 Boletim da conjuntura Imobiliária Brasília, maio de 2015 1 Boletim da Conjuntura Imobiliária Abril de 2015 2 Boletim da Conjuntura Imobiliária Abril de 2015 3 Boletim da Conjuntura Imobiliária

ABRIL DE 2015 Boletim da conjuntura Imobiliária Brasília, maio de 2015 1 Boletim da Conjuntura Imobiliária Abril de 2015 2 Boletim da Conjuntura Imobiliária Abril de 2015 3 Boletim da Conjuntura Imobiliária

Boletim da Conjuntura Imobiliária

Boletim da Conjuntura Imobiliária 84ª Edição Comercial - agosto de 2017 (amostra: junho de 2017) Secovi-DF, Setor de Diversões Sul, Bloco A, nº44, Centro Comercial Boulevard, 'Salas422/424, (61)3321-4444,

Boletim da Conjuntura Imobiliária 84ª Edição Comercial - agosto de 2017 (amostra: junho de 2017) Secovi-DF, Setor de Diversões Sul, Bloco A, nº44, Centro Comercial Boulevard, 'Salas422/424, (61)3321-4444,

Boletim da Conjuntura Imobiliária. Dezembro de 2014

Boletim da Conjuntura Imobiliária Dezembro de 2014 Brasília, Janeiro de 2015 Sumário Ressalvas Técnicas... 4 Introdução... 5 1. Atividade Econômica... 6 1.1 Cenário Nacional... 6 1.1.1 Índice de Confiança

Boletim da Conjuntura Imobiliária Dezembro de 2014 Brasília, Janeiro de 2015 Sumário Ressalvas Técnicas... 4 Introdução... 5 1. Atividade Econômica... 6 1.1 Cenário Nacional... 6 1.1.1 Índice de Confiança

Boletim da Conjuntura Imobiliária

JUNHO DE 2015 Boletim da Conjuntura Imobiliária 1 Boletim da Conjuntura Imobiliária Junho de 2015 2 Boletim da Conjuntura Imobiliária Junho de 2015 Descrição Capa: BRB - BANCO DE BRASILIA S.A. Fotógrafo

JUNHO DE 2015 Boletim da Conjuntura Imobiliária 1 Boletim da Conjuntura Imobiliária Junho de 2015 2 Boletim da Conjuntura Imobiliária Junho de 2015 Descrição Capa: BRB - BANCO DE BRASILIA S.A. Fotógrafo

Boletim de Conjuntura Imobiliária. Clipping. Caixa descarta aumento de juros para financiar casa própria. 71ª Edição Comercial Maio de 2016

+ Boletim de Conjuntura Imobiliária 71ª Edição Comercial Secovi-DF, Setor de Diversões Sul, Bloco A, nº44, Centro Comercial Boulevard,Salas422/424, (61)3321-4444, www.secovidf.com.br Econsult Consultoria

+ Boletim de Conjuntura Imobiliária 71ª Edição Comercial Secovi-DF, Setor de Diversões Sul, Bloco A, nº44, Centro Comercial Boulevard,Salas422/424, (61)3321-4444, www.secovidf.com.br Econsult Consultoria

Nova linha de crédito para compra da casa própria