90 80 INDÚSTRIAS CONFIRMADAS

|

|

|

- Sérgio Gentil Gonçalves

- 6 Há anos

- Visualizações:

Transcrição

1

2 90 80 INDÚSTRIAS CONFIRMADAS Sanavita ADM Ad'Oro Anhembi Aurora Alimentos Barilla Baruel Bauducco Bettanin Bic Brico Bread Brown-Forman Camil Casadoce Cepêra Alimentos Cless Cosméticos Colgate-Palmolive Conservas Olé Consinco Continuum Copapa Emulzint FLC - Lâmpadas Freeart Seral Fugini Garoto Genuína Lindoya Grupo Petrópolis Grupo Vigor Guacira Alimentos Hypermarcas Hyster Interfood J. Macêdo JBS Johnson & Johnson Josapar Kaiser Kimberly Clark Kuka Latco Linea Sucralose Lorenzetti Lowçucar Lual Alimentos M Dias Branco Master Blenders Matte Leão Mondeléz NCO Neogrid Oji Papéis Panco Perfetti Van Melle Pernod Ricard Phisalia Plasvale Procter&Gamble Pró Market QGN-DepiRoll Queensberry Reckitt Red Bull RR Etiquetas Sandeleh Santa Amália Santa Helena Santher Santi Selmi Sobel Spokdesign Tetra Pak Total Química Unilever Vale Fértil VCT Brasil Village Ypê Zaeli

3 AGRADECIMENTOS CONTEÚDO APOIADOR

4 AGRADECIMENTOS DEBATEDORES Augusto Lemos Diretor Nacional de Vendas Amador Carvalho CEO Daniel Tiraboschi Diretor Executivo

5 NOSSA MISSÃO DESDE 1969 Disseminar conhecimento e fomentar o relacionamento entre as comunidades supermercadista e de seus fornecedores 1ª Edição de SM - Abril 69

6 VíDEO COMEMORATIVO AOS 45 ANOS SM VíDEO COMEMORATIVO AOS 45 ANOS SM

7

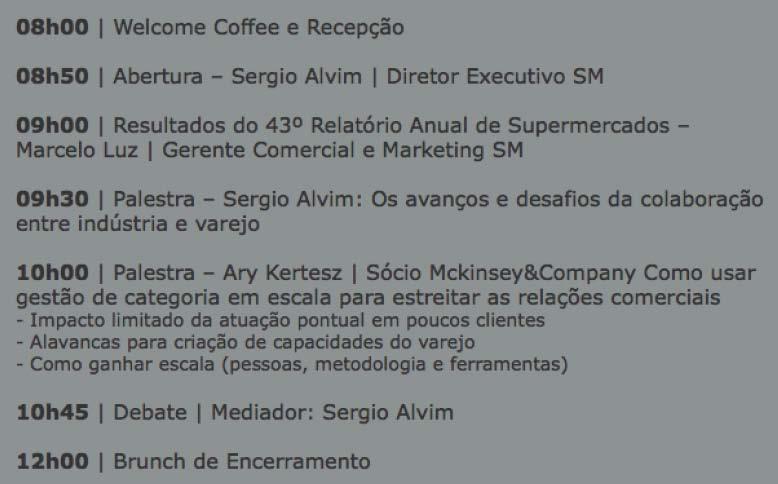

8 AGENDA

9 Isenção e credibilidade das análises e informações seguem as mesmas desde o início. 1ª Edição do Setor Abril 69 1º Ranking do Setor Abril 72 43º Ranking do Setor Abril 14

10 Diferenciais e critérios do ranking de SM Nosso ranking considera somente dados do AS Alimentar Seleção rigorosa dos responsáveis pelas informações 70% das informações são dados reais reportados Foco em análises e cases Mídias Digitais: Ranking completo, tabelas de desempenho

11 Apesar de condições macroeconômicas desfavoráveis, as vendas do setor continuam em alta. (Vendas em Bilhões R$) +13% Fonte : 43º Ranking de Supermercados SM Abril 14

12 Perecíveis frescos e mercearia de alto giro produziram 32,7% do faturamento do setor Perecíveis frescos 18,7% 56,0 Mercearia alto giro 14,0% 41,9 Bebida alcoólica 9,1% 27,2 Limpeza 8,9% 26,6 Higiene e beleza Mercearia doce Perecíveis congelados 7,7% 7,6% 7,2% 23,0 22,7 21,6 % R$ Bi Bebida não alcoólica 6,9% 20,6 Perecíveis lácteos 6,1% 18,3 Matinais 5,3% 15,9 Descartáveis 3,2% 9,6 Outras 5,3% 15,9 Fonte : 43º Ranking de Supermercados SM Abril 14

13 O crescimento real das vendas foi de 6,4%, descontado IPC médio de 6,2% (inflação do setor = 9%) (Variação % sobre o Faturamento Real) 10,6% 6,0% 7,3% 8,4% 7,1% 7,6% 6,4% 4,5% Fonte : 43º Ranking de Supermercados SM Abril 14

9,4% 4,6% 6,8% 7,5% 3,9% 5,0% 6,6% 2,6% 2006 2007 2008 2009 2010 2011 2012 2013")

14 Mesmo em queda a massa salarial foi o principal impulsionador do crescimento do consumo em (Variação % massa salarial) 9,4% 4,6% 6,8% 7,5% 3,9% 5,0% 6,6% 2,6% Fonte : IBGE

15 O consumidor quer manter o padrão de consumo que conquistou por conta da inflação e adapta hábitos CLASSE MÉDIA BAIXA CORREU PARA OS ATACAREJOS E PASSOU A COMPRAR EMBALAGENS ECONÔMICAS PARCELA DOS CONSUMIDORES QUE FREQUENTAM DIFERENTES FORMATOS OPTOU POR EMBALAGENS DE MENOR DESEMBOLSO EM ALGUMAS CATEGORIAS, O SHOPPER OPTOU POR MARCAS DE MENOR PREÇO Fonte : Nielsen

16 O espaço no PDV em 2013 ficou ainda mais concorrido e disputado!

17 O setor de AS manteve o ritmo de inaugurações em 2013, onde o atacarejo mais uma vez foi o destaque. CRESCIMENTO % - Nº DE LOJAS 12,0% 0,7% 0,4% 1,5% MÉDIA SETOR ATACAREJO SUPERMERCADO HIPER Fonte : 43º Ranking de Supermercados SM Abril 14

12,7 12,3 11,1 11,4 11,7 13,4 14,0 14,3 2002 2003 2004 2005 2006 2007 2008 2009")

18 Área total de vendas continua crescendo no AS, mas... 10,3 10,7 10,8 10,9 (Milhões de m²) 12,7 12,3 11,1 11,4 11,7 13,4 14,0 14, Fonte : 43º Ranking de Supermercados SM Abril 14

19 O espaço médio não acompanhou os lançamentos e todos estes novos SKU s destinados ao canal. +3,8% +27,9% Tamanho médio m²/loja Nº médio de SKU s/loja Fonte : 43º Ranking de Supermercados SM Abril 14

20 Resultado : o espaço ocupado por cada SKU fica cada vez menor e ainda mais disputado , , , ,0 Centímetros lineares para cada SKU Fonte : 43º Ranking de Supermercados SM Abril 14

21 Atacarejo, mais uma vez, segue como o formato com maior crescimento em CRESCIMENTO % REAL 15,6% 6,4% 6,3% 3,5% MÉDIA SETOR ATACAREJO SUPERMERCADO HIPER Fonte : 43º Ranking de Supermercados SM Abril 14

27 21 20 22 MÉDIA SETOR ATACAREJO SUPERMERCADO HIPER Fonte : 43º")

22 Com menor custo operacional, os atacarejos lideram as vendas por m². FATURAMENTO POR M² (MIL R$) MÉDIA SETOR ATACAREJO SUPERMERCADO HIPER Fonte : 43º Ranking de Supermercados SM Abril 14

23 Atacarejo já representa mais de 10% do faturamento e já esta presente em 21% dos lares brasileiros. 8,7% 9,5% 10,4% 69,3% 69,4% 69,0% 22,0% 21,1% 21,0% Hipermercado Supermercado Atacarejo Fonte : 43º Ranking de Supermercados SM Abril 14

24 Redes Regionais puxaram mais uma vez o crescimento, muito bom quando comparamos ao PIB de 2,3%. 6,4% 8,1% 3,5% Gigantes Média do Setor Regionais Fonte : 43º Ranking de Supermercados SM Abril 14

25 CO é beneficiada pelo agro-negócio, e o NE foi prejudicado pelos resultados de sua principal rede. 12% 8% 8% 3% -1% CENTRO OESTE NORTE SUDESTE SUL NORDESTE Fonte : 43º Ranking de Supermercados SM Abril 14

26 Cencosud no Brasil : A ordem é diminuir os investimentos, o nº de funcionários e fechar lojas. Fonte : 43º Ranking de Supermercados SM Abril 14

27 Resultado da região NE, sem o Cencosud, seria completamente diferente. 12% 9% 8% 8% 3% CENTRO OESTE NORDESTE NORTE SUDESTE SUL Fonte : 43º Ranking de Supermercados SM Abril 14

28 As redes regionais que mais cresceram. Empresas UF Receita 2012 (R$) Receita 2013 (R$) % Real Supermercados Tonin SP ,8 Supermercado Porecatu SP ,3 Lopes Supermercados SP ,5 Cooperativa Agroindustrial PR ,9 Big Trans Coml. Alimentos DF ,0 Estrela Regente Feijó SP ,8 C. Vale Coop. Agroindústrial PR ,5 S.Pires Coml. de Alimentos MS ,7 Coml. Dal Pozzo PR ,1 Higa Prods. Alimentícios SP ,1 Supermercado Nordestão RN ,1 Koch Hipermercado SC ,9 Fonte : 43º Ranking de Supermercados SM Abril 14

29 Alguns cases de redes regionais 5 Lojas no Interior de SP Receita : R$ 218 Milhões Crescimento real : 32,3% Reforma lojas GC Capacitação equipe 11 Lojas em SP.Cap., SP Int. e MS Receita : R$ 380 Milhões Crescimento real : 26,5% Reforma lojas Novo CD (+Estoque) Redução rupturas Promoções consumidores Capacitação equipe 1 loja em Guarapuava/PR Receita : R$ 118 Milhões Crescimento real : 20,1% Ampliação da loja (7 para 12 mil m²) Novo CD (+Estoque) Redução rupturas

30 As pequenas que lideraram o crescimento Empresas UF Receita 2012 (R$) Receita 2013 (R$) % Real Cooperativa Copagril PR ,6 Cooperativa Cairu RS ,2 Coop. Morad. Reg. Inconf. MG ,2 Sind. Trab. R. Lajeado RS ,3 PCA Com. (Supermais) MG ,7 Pedro Márcio Da Fonseca SP ,5 Roberto Almeida Santos BA ,7 Cabral & Maia & Cia. GO ,7 Maurilio Marin & Cia. SC ,2 Coop. Tritícola Sarandi RS ,1 Benedetti & Benedetti MS ,5 Fonte : 43º Ranking de Supermercados SM Abril 14

31 Alguns cases de pequenas redes 3 Lojas no Oeste PR Receita : R$ 80Milhões Crescimento real : 52,6% Mix Premium Carnes Red Angus Capacitação Equipe de vendas 4 Lojas em Rio Verde-GO Receita : R$ 67 Milhões Crescimento real : 17,7% Nova loja classe A/B Frutas importadas Aumento de Estoque de 21d para 31d Queda nas rupturas Comprador por loja 2 Lojas no Interior de MG Receita : R$ 37 Milhões Crescimento real : 22,7% Reforma de lojas Mix Premium Comida Japonesa : Sushi

32 Mais uma vez os gigantes apresentaram resultados distintos e crescimento abaixo da média do setor. EMPRESAS Nº LOJAS Nº FUNCIONÁRIOS FATURAMENTO 2013 (Bi R$) VARIAÇÃO % REAL GPA ,6 5,4 CARREFOUR ,0 1,7 WALMART ,5 3,4 TOTAL ,1 3,5 % TOTAL 1,9% 24,4% 32,3% - Fonte : 43º Ranking de Supermercados SM Abril 14

E-commerce 2013 redução custos e ruptura e avanço Atacadão $ 500 Milhões para reformas e novas lojas 15 novas lojas Atacadão Dezenas de")

33 Raio X dos gigantes 2013 com Novo Presidente e avanço do Mini Extra e Assaí 640 Inaugurações entre Mini mercados gourmet, mix premium e atendimento personalizado (Casino 60m²) Mini Extra e Assaí Lojas grandes terão seus espaços locados (Casino) E-commerce 2013 redução custos e ruptura e avanço Atacadão $ 500 Milhões para reformas e novas lojas 15 novas lojas Atacadão Dezenas de unidades serão convertidas para formato Nova Geração Oferta privada ou IPO E-commerce 2013 demissões e fechamento lojas Definitivamente integrar suas operações Repensar sua estratégia de portfolio Retomada de investimentos, principalmente nas lojas de vizinhança (TodoDia)

34 RANKING DESEMPENHO DOS SUPERMERCADOS 2013

35 Entre as gigantes, GPA retoma a liderança, derivado principalmente do mini Extra e Assaí. Fonte : 43º Ranking de Supermercados SM Abril 14

36 22 redes com faturamento acima de 1 Bilhão(R$) EMPRESAS UF FATURAMENTO/12 FATURAMENTO/13 RANKING/12 RANKING/13 VAR.% REAL Cencosud Brasil SE º 4º -5,2% Dia Brasil SP º 5ª 14,4% Guanabara RJ º - Cia. Zaffari RS º 7º 7,3% Condor PR º 8º 14,4% Irmãos Muffato PR º 9º 5,8% SM BH MG º 10º 13,8% Sonda SP º 11º 8,0% Angeloni SC º 12º 0,8% SDB (Comper) MS º 7,4% DMA MG º 14º 0,5% Coop SP º 15º 5,6% Yamada PA º 16º -1,1% Savegnago SP º 17º 3,6% Líder PA º 18º 4,0% Carvalho & Fernandes PI º 19º 11,8% Multi Formato MG º 20º 7,6% Coml. Zaragoza SP º 21º 18,0% Zona Sul RJ º 22º 8,4% Giassi & Cia.Ltda SC º 23º 13,4% Superm. Bahamas MG º 24º 11,0% C.S.D. PR º 25º 0,8%

37 02 novas redes em relação ao ranking de 2012 EMPRESAS UF FATURAMENTO/12 FATURAMENTO/13 RANKING/12 RANKING/13 VAR.% REAL Cencosud Brasil SE º 4º -5,2% Dia Brasil SP º 5ª 14,4% Guanabara RJ º - Cia. Zaffari RS º 7º 7,3% Condor PR º 8º 14,4% Irmãos Muffato PR º 9º 5,8% SM BH MG º 10º 13,8% Sonda SP º 11º 8,0% Angeloni SC º 12º 0,8% SDB (Comper) MS º 7,4% DMA MG º 14º 0,5% Coop SP º 15º 5,6% Yamada PA º 16º -1,1% Savegnago SP º 17º 3,6% Líder PA º 18º 4,0% Carvalho & Fernandes PI º 19º 11,8% Multi Formato MG º 20º 7,6% Coml. Zaragoza SP º 21º 18,0% Zona Sul RJ º 22º 8,4% Giassi & Cia.Ltda SC º 23º 13,4% Superm. Bahamas MG º 24º 11,0% C.S.D. PR º 25º 0,8%

38 2 redes tiveram queda em suas vendas (var.% real) EMPRESAS UF FATURAMENTO/12 FATURAMENTO/13 RANKING/12 RANKING/13 VAR.% REAL Cencosud Brasil SE º 4º -5,2% Dia Brasil SP º 5ª 14,4% Guanabara RJ º - Cia. Zaffari RS º 7º 7,3% Condor PR º 8º 14,4% Irmãos Muffato PR º 9º 5,8% SM BH MG º 10º 13,8% Sonda SP º 11º 8,0% Angeloni SC º 12º 0,8% SDB (Comper) MS º 7,4% DMA MG º 14º 0,5% Coop SP º 15º 5,6% Yamada PA º 16º -1,1% Savegnago SP º 17º 3,6% Líder PA º 18º 4,0% Carvalho & Fernandes PI º 19º 11,8% Multi Formato MG º 20º 7,6% Coml. Zaragoza SP º 21º 18,0% Zona Sul RJ º 22º 8,4% Giassi & Cia.Ltda SC º 23º 13,4% Superm. Bahamas MG º 24º 11,0% C.S.D. PR º 25º 0,8%

39 12 redes cresceram mais que a média do setor : 6,4% EMPRESAS UF FATURAMENTO/12 FATURAMENTO/13 RANKING/12 RANKING/13 VAR.% REAL Cencosud Brasil SE º 4º -5,2% Dia Brasil SP º 5ª 14,4% Guanabara RJ º - Cia. Zaffari RS º 7º 7,3% Condor PR º 8º 14,4% Irmãos Muffato PR º 9º 5,8% SM BH MG º 10º 13,8% Sonda SP º 11º 8,0% Angeloni SC º 12º 0,8% SDB (Comper) MS º 7,4% DMA MG º 14º 0,5% Coop SP º 15º 5,6% Yamada PA º 16º -1,1% Savegnago SP º 17º 3,6% Líder PA º 18º 4,0% Carvalho & Fernandes PI º 19º 11,8% Multi Formato MG º 20º 7,6% Coml. Zaragoza SP º 21º 18,0% Zona Sul RJ º 22º 8,4% Giassi & Cia.Ltda SC º 23º 13,4% Superm. Bahamas MG º 24º 11,0% C.S.D. PR º 25º 0,8%

Novo CD (+estoque) Aumento")

Inaugurou 10 novas")

40 2 cases das redes bilionárias 13 Lojas em SC Receita : R$ 1,2 Bilhões Crescimento real : 13,4% 13ª loja (R$ 30 Milhões) Novo CD (+estoque) Aumento dos inventários Redução rupturas 36 Lojas em MG Receita : R$ 2,8 Bilhões Crescimento real : 13,8% Compra da Rede Opção (11 Lojas) Inaugurou 10 novas lojas Foco classe CDE

41 14 redes com vendas entre R$500 e R$999 Milhões EMPRESAS UF FATURAMENTO/12 FATURAMENTO/13 RANKING/12 RANKING/13 VAR.% REAL Nordestão RN º 26º 20,1% Unidasul RS º 27º 7,6% Irmãos Lopes SP º 28º 1,0% Hortigil Hortifruti SP º 14,0% Cereais Bramil RJ º - D avó Supermercados SP º 31º 7,0% Realmar (Extrabom) ES º 32º 7,9% Adição (ABC) MG º 33º 5,1% Jad Zoegheib SP º 34º 16,1% Intercontinental RJ º 35º 5,9% Atakarejo BA º 36º 6,0% EBAL BA º 37º -6,9% Superm. Vianense RJ º 38º 12,6% Superm.Casagrande ES º 39º 4,8% Fonte : 43º Ranking de Supermercados SM Abril 14

42 04 novas redes em relação ao ranking de 2012 EMPRESAS UF FATURAMENTO/12 FATURAMENTO/13 RANKING/12 RANKING/13 VAR.% REAL Nordestão RN º 26º 20,1% Unidasul RS º 27º 7,6% Irmãos Lopes SP º 28º 1,0% Hortigil Hortifruti SP º 14,0% Cereais Bramil RJ º - D avó Supermercados SP º 31º 7,0% Realmar (Extrabom) ES º 32º 7,9% Adição (ABC) MG º 33º 5,1% Jad Zoegheib SP º 34º 16,1% Intercontinental RJ º 35º 5,9% Atakarejo BA º 36º 6,0% EBAL BA º 37º -6,9% Superm. Vianense RJ º 38º 12,6% Superm.Casagrande ES º 39º 4,8% Fonte : 43º Ranking de Supermercados SM Abril 14

43 EBAL foi a única rede com queda nas vendas(var.real) EMPRESAS UF FATURAMENTO/12 FATURAMENTO/13 RANKING/12 RANKING/13 VAR.% REAL Nordestão RN º 26º 20,1% Unidasul RS º 27º 7,6% Irmãos Lopes SP º 28º 1,0% Hortigil Hortifruti SP º 14,0% Cereais Bramil RJ º - D avó Supermercados SP º 31º 7,0% Realmar (Extrabom) ES º 32º 7,9% Adição (ABC) MG º 33º 5,1% Jad Zoegheib SP º 34º 16,1% Intercontinental RJ º 35º 5,9% Atakarejo BA º 36º 6,0% EBAL BA º 37º -6,9% Superm. Vianense RJ º 38º 12,6% Superm.Casagrande ES º 39º 4,8% Fonte : 43º Ranking de Supermercados SM Abril 14

44 7 redes cresceram mais que a média do setor : 6,4% EMPRESAS UF FATURAMENTO/12 FATURAMENTO/13 RANKING/12 RANKING/13 VAR.% REAL Nordestão RN º 26º 20,1% Unidasul RS º 27º 7,6% Irmãos Lopes SP º 28º 1,0% Hortigil Hortifruti SP º 14,0% Cereais Bramil RJ º - D avó Supermercados SP º 31º 7,0% Realmar (Extrabom) ES º 32º 7,9% Adição (ABC) MG º 33º 5,1% Jad Zoegheib SP º 34º 16,1% Intercontinental RJ º 35º 5,9% Atakarejo BA º 36º 6,0% EBAL BA º 37º -6,9% Superm. Vianense RJ º 38º 12,6% Superm.Casagrande ES º 39º 4,8% Fonte : 43º Ranking de Supermercados SM Abril 14

45 Grupo dos Bilionários (entre 1 e 10Bi) continua crescendo acima da média e ganhando participação. 36,1% 36,8% 37,7% 37,7% 37,8% 35,8% 33,6% 32,4% 07 Redes 7,5% 9,3% 11,9% 12,0% 12,0% 14,7% 16,9% 19,2% 22 Redes 56,4% 53,9% 50,4% 50,3% 50,2% 49,5% 49,5% 48,4% Abaixo de R$ 1 Bilhão Entre R$ 1 e 28 Bi Acima R$ 28 Bi Fonte : 43º Ranking de Supermercados SM Abril 14

46 A margem bruta média em higiene e beleza foi a que mais cresceu graças a inclusão de versões premium. +6,7pp -1,3pp Bebida alcólica Mercearia alto giro Higiene e beleza Mercearia doce Bebida não alcoólica Per.congelados Limpeza Per.lácteos Descartáveis Matinais Per.frescos 25,9 25,5 22,1 21,8 38,9 32,2 33,2 29,4 25,5 22,6 33,7 31,4 33,6 31,5 30,1 27,0 41,9 41,8 29,7 29,4 33,9 35, Fonte : 43º Ranking de Supermercados SM Abril 14

47 Salários e os custos das mercadorias, pressionaram o lucro líquido % do setor. % Lucro Líquido sobre Receita após IR 2,8% 1,9% 2,4% 2,1% 2,1%2,2%2,3% 2,1% 2,0% 1,8% 1,8% 1,7% 1,6% 1,7% 2,2% 1,9% 1,3% Fonte : 43º Ranking de Supermercados SM Abril 14

48 Apesar da queda do % lucro líquido do setor, algumas empresas obtiveram resultados expressivos. EMPRESAS RECEITA (MIL R$) % LUCRO LÍQUIDO Mig Supermercados ,5 Lopes Supermercados ,0 Supermercados Iquegami ,8 Nori & Cia ,7 Secos & Molhados Dal Pozzo ,3 Supermercados Big Bom ,2 Verdemar ,2 Savegnago ,7 D avó Supermercados ,4 Mercantil Bastos ,4 Fonte : 43º Ranking de Supermercados SM Abril 14

49 Para 2014 a maioria dos varejistas colocará o pé no freio da expansão, para recuperar o fôlego. Reformas Remuneração Donos/Acionistas Imóveis/Terrenos Tecnologia Treinamento Aquisições Inaugurações Mudanças na operação % do lucro líquido destinado a : Outras Fonte : 43º Ranking de Supermercados SM Abril 14

50 Como em todos os anos, o Ranking de 2013 vem repleto de análises e cases que irão ajudá-los em suas estratégias comerciais.

51 Como em todos os anos, o Ranking de 2013 vem repleto de análises e cases que irão ajudá-los em suas estratégias comerciais.

52 AGENDA

53 PALESTRA: OS AVANÇOS E DESAFIOS DA COLABORAÇÃO ENTRE INDÚSTRIA E VAREJO

54 Motivado pelo crescimento da renda e bônus demográfico,o Brasil irá experimentar uma década de expansão. Fonte: Revista Exame 22/08/12

55 Consumo das principais categorias irá mais que dobrar até 2020, criando um grande espaço para as Indústrias Fonte: Estudo McKinsey - Revista Exame 22/08/12

56 Cenário de crescimento provoca mudanças em toda a cadeia do Canal Autosserviço Alimentar. INDÚSTRIA VAREJO CONSUMIDOR

57 Cenário de crescimento provoca mudanças em toda a cadeia do Canal Autosserviço Alimentar. INDÚSTRIA VAREJO CONSUMIDOR

base 100=1990 / ACNielsen /")

58 Nº de Lojas depois do Plano Real dobrou, superando a taxa de crescimento real do setor. +143% +58% Fonte : Índice de Faturamento do Setor = R$ deflacionado IPCA médio (6,87%) base 100=1990 / ACNielsen / Estrutura do Varejo Brasileiro

59 Com muito mais lojas como opção, houve uma pulverização dos consumidores % ,8 43,8 47,8 51,5 55,3 61,3 69,4 68,9 71,4 72,0 74,6 75,7 72,9 73,7 78,3 +87% # de Lojas (mil) Número da população por loja Fonte: Nielsen Total Brasil Universo Alimentar, Farma-cosméticos e Bares Sete áreas Nielsen Estrutura do Varejo Brasileiro / IBGE

60 Como vimos, o resultado do setor sofre com os impactos da economia e da concorrência. % Lucro Líquido sobre Receita após IR 2,8% 1,9% 2,4% 2,1% 2,1%2,2%2,3% 2,1% 2,0% 1,8% 1,8% 1,7% 1,6% 1,7% 2,2% 1,9% 1,3% Fonte : 43º Ranking de Supermercados SM Abril 14

61 Nossa penetração junto a Indústria e Varejo permitiu levantar os principais GAP s existentes. VAREJO Ger.Categorias x Venda de Espaço Planejamento Compras Transparência na negociação (Tablóides/Espaços/Contratos/Promoção) Promoções em demasia (CustoxBenefício) INDÚSTRIA Lançamentos x Inovação Atendimento Eficiência/Qualidade Preços competitivos - Negociação Custo Logístico / Frete do ato da entrega Apoio Geral Multa Ruptura x Multa Serviços Empurroterapia Massa Margem / Mark-up Precificação - Dispersão de preços Falha nos Pedidos (Prazos/Rupturas/etc) Cadastro - Padronização Compartilhamento de Informações Exigência de Verbas (Enxoval/Ponto Extra.Etc) Sala de Espera no atendimento Falta de Material e Ações PDV

62 NOSSA MISSÃO DESDE 1969 Disseminar conhecimento e fomentar o relacionamento entre as comunidades supermercadista e de seus fornecedores 1ª Edição de SM - Abril 69

63 Em Janeiro de 2012 SM lança o projeto especial de Cooperação entre Indústria & Varejo.

64 Em Jan 12 publicamos os resultados de uma pesquisa das maiores queixas do Varejo em relação a Indústria.

65 Em Fev 12 publicamos os resultados da pesquisa das maiores queixas da Indústria em relação ao Varejo.

66 Em Mar 12 lançamos o Fórum Colaborativo, com palestras, cases e debates.

67 CASE: GERENCIAMENTO DE CATEGORIA

68 CASE: FASEAMENTO DE COMPRAS

69 CASE: ATENDIMENTO DIRETO X INDIRETO

70 CASE: NOVA CATEGORIA

71 CASE: GC E ATENDIMENTO

72 CASE: ESTOQUE X RUPTURA

73 CASE: GERENCIAMENTO DE CATEGORIAS

74 CASE: ESPAÇO PARA CATEGORIAS EM CRESCIMENTO

75 CASE: APROXIMAÇÃO E ESCOLHAS

76 CASE: ESPAÇO PARA CATEGORIAS EM CRESCIMENTO

77 CASE: MODELO GESTÃO DE COMPRAS

78 CASE: PALESTRAS INTERNACIONAIS SOBRE PERDAS

79 CASE GC E ESTOCAGEM

80 CASE: GERENCIAMENTO DE CATEGORIAS

81 CASE: PARCERIA ENTRE INDÚSTRIAS

82 CASE: PARCERIA ENTRE INDÚSTRIAS

83 OUTROS TEMAS QUE ESTAMOS DEBATENDO Venda x Compra Nível de Serviço Verbas / Contratos Gestão de Espaço Pecados Capitais Clima Organizacional Pricing

84 VíDEO COMEMORATIVO AOS 45 ANOS SM VíDEO 5º FÓRUM REALIZADO EM

85 O projeto já se tornou referência no setor, com adesão total do mercado.

86

87 PATROCINADORES: 1º FÓRUM DO VAREJO CEARENSE

88 BAIANO 23/07/14

89

90 105 Participantes em Fortaleza/CE - 5 e 6 Dez 13

91 CURSO PARA COMPRADORES: PRINCIPAIS TEMAS - 68% a 92% recebendo vendedores para compras de reposição - Pró atividade na compra - Faseamento x concentração e implicações - Relacionamento com loja e financeiro - Estoque e ruptura - Pricing - Ampliar foco na inteligência (- operacional)

92 CONVENÇÕES INDÚSTRIA

93 3 DICAS PARA EXPLORAR DIANTE DESTE CENÁRIO: 1. Pratiquem o relacionamento colaborativo 2. Micro Gerenciamento de Cliente / Sortimento 3. ROI

94 1) Relacionamento colaborativo! Seja você uma solução para seu cliente Conheça MUITO BEM as lojas do seu cliente E DE SEUS CONCORRENTES Entenda bem a estrutura de decisão e PROCESSO DE INTRODUÇÃO de novos produtos Mostre Importância da categoria para a loja do cliente fidelização do consumidor da loja diferenciação vs lojas concorrentes crescimento e lucratividade Qualidade e Valor Oriente, Planeje e Avalie desempenho juntos Sortimento Mínimo Pedido Mínimo Local de Exposição Preço e Promoção

95 3 DICAS PARA EXPLORAR DIANTE DESTE CENÁRIO: 1. Pratiquem o relacionamento colaborativo 2. Micro Gerenciamento de Cliente / Sortimento 3. ROI

96 2) Micro gerenciamento de sortimento. Por cluster, até loja é a dinâmica do mercado! Lançamentos e mais lançamentos X falta de produtos e rupturas Varejo intensifica revisão e enxugamento do mix de marcas Como acomodar tantas marcas num espaço tão limitado? O desafio está na eficiência Hipers, por exemplo, tem franca redução de área de vendas!

97 3 DICAS PARA EXPLORAR DIANTE DESTE CENÁRIO: Pratiquem o relacionamento colaborativo Micro Gerenciamento de Cliente / Sortimento ROI

98 Como se estruturar para mensurar o retorno de seus investimentos? 1 PLANEJAMENTO 3 EXECUÇÃO Ter um plano de ação e objetivos para suas ações de Trade. Ter um calendário por categoria / cliente ou canal. Dedicar tempo e atenção no relacionamento com a estrutura de campo que implementa as ações. 2 SEGMENTAÇÃO 4 CONTROLE Pensar sempre no que é melhor para o cliente (shopper da loja) segmente os varejos as lojas, os canais... No mínimo guardar histórico sobre escopo, duração e variáveis de cada evento. Idealmente fazer sempre análise de efetividade quali e quanti para aprender.

99 AGENDA

100 PALESTRA: COMO USAR GESTÃO DE CATEGORIAS EM ESCALA PARA ESTREITAR AS RELAÇOES COMERCIAIS Ari Kertesz Sócio

101 AGENDA

102 LOUNGE DE DEBATE Ari Kertesz Sócio Augusto Lemos Diretor Nacional de Vendas Amador Carvalho CEO Daniel Tiraboschi Diretor Executivo

103

RELEMBRANDO O QUE CONCLUÍMOS EM NOSSO 7º ENCONTRO RESERVADO - 27/04/10

RELEMBRANDO O QUE CONCLUÍMOS EM NOSSO 7º ENCONTRO RESERVADO - 27/04/10 Canal vigoroso e crescendo independente do cenário econômico Impulsionadores do crescimento continuarão favorecendo o canal, proporcionando

RELEMBRANDO O QUE CONCLUÍMOS EM NOSSO 7º ENCONTRO RESERVADO - 27/04/10 Canal vigoroso e crescendo independente do cenário econômico Impulsionadores do crescimento continuarão favorecendo o canal, proporcionando

INDÚSTRIAS CONFIRMADAS

BEM VINDOS! INDÚSTRIAS CONFIRMADAS ADM Anhembi Aurora Alimentos Baruel Bauducco Bematech Bettanin Bic BRF Brasil Kirin Brico Bread Broto Legal Bunge Café Seleto Camil Candura Casadoce Cepêra Alimentos

BEM VINDOS! INDÚSTRIAS CONFIRMADAS ADM Anhembi Aurora Alimentos Baruel Bauducco Bematech Bettanin Bic BRF Brasil Kirin Brico Bread Broto Legal Bunge Café Seleto Camil Candura Casadoce Cepêra Alimentos

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS JULHO DE 2017

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS JULHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS JULHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por

INDÚSTRIAS CONFIRMADAS

BEM VINDOS! INDÚSTRIAS CONFIRMADAS 3M Adria Banco Safra Baruel Bauducco Bettanin Blue Eleven Business Integration Solutions Camil Candura Cepêra Alimentos Cielo Consinco Continuum Cremer DMCard Ferrero

BEM VINDOS! INDÚSTRIAS CONFIRMADAS 3M Adria Banco Safra Baruel Bauducco Bettanin Blue Eleven Business Integration Solutions Camil Candura Cepêra Alimentos Cielo Consinco Continuum Cremer DMCard Ferrero

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS NOVEMBRO DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

A Nova Geografia de Negócios e a Diversidade de Formatos de Varejo e Implicaçõ. ções para Indústria de Bens de Consumo.

A Nova Geografia de Negócios e a Diversidade de Formatos de Varejo e Implicaçõ ções para Indústria de Bens de Consumo. Realização : 27 de Abril de 2010 Mercure Grand Hotel S.Paulo/SP 39º RELATÓRIO ANUAL

A Nova Geografia de Negócios e a Diversidade de Formatos de Varejo e Implicaçõ ções para Indústria de Bens de Consumo. Realização : 27 de Abril de 2010 Mercure Grand Hotel S.Paulo/SP 39º RELATÓRIO ANUAL

REPRESENTATIVIDADE. Lojas: 3.466 Check-outs: 29.150 Funcionários empregados: 239.381 Área de vendas: 3.728.435 m² Faturamento: R$ 68.789.659.505.

BEM VINDOS! Araújo Superm. (CD) Arcos Bistek Superm. Bonanza Superm. Carvalho Superm. Center Box Superm. Central de Compras Cesta do Povo Chama Superm. Coop Da Praça Superm. Dia % Enxuto Epa Superm. Festval

BEM VINDOS! Araújo Superm. (CD) Arcos Bistek Superm. Bonanza Superm. Carvalho Superm. Center Box Superm. Central de Compras Cesta do Povo Chama Superm. Coop Da Praça Superm. Dia % Enxuto Epa Superm. Festval

Ranking ABAD/Nielsen de Maio 2012

Ranking ABAD/Nielsen 2012 21 de Maio 2012 Agenda Quais são as forças que estão transformando o consumo? Qual o desempenho do setor Atacadista-Distribuidor? Quais são os desafios e oportunidades? Reflexões

Ranking ABAD/Nielsen 2012 21 de Maio 2012 Agenda Quais são as forças que estão transformando o consumo? Qual o desempenho do setor Atacadista-Distribuidor? Quais são os desafios e oportunidades? Reflexões

RANKING ABAD NIELSEN 2016 BASE 2015

RANKING ABAD NIELSEN 2016 BASE 2015 Abril, 2016 CENÁRIO MACROECONÔMICO MUDANÇAS NO MERCADO BRASILEIRO 2016 ECONOMIA É A PRINCIPAL PREOCUPAÇÃO Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA:

RANKING ABAD NIELSEN 2016 BASE 2015 Abril, 2016 CENÁRIO MACROECONÔMICO MUDANÇAS NO MERCADO BRASILEIRO 2016 ECONOMIA É A PRINCIPAL PREOCUPAÇÃO Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA:

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS ABRIL DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS ABRIL DE 2016 1 PRODUTOS 2 SUPERMERCADOS SÃO ESTABELECIMENTOS COMERCIAIS CLASSIFICADOS COMO AUTO- SERVIÇO: CONSUMIDORES COMPRAM OS PRODUTOS

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS ABRIL DE 2016 1 PRODUTOS 2 SUPERMERCADOS SÃO ESTABELECIMENTOS COMERCIAIS CLASSIFICADOS COMO AUTO- SERVIÇO: CONSUMIDORES COMPRAM OS PRODUTOS

RANKING ABAD NIELSEN 2016 BASE 2015

RANKING ABAD NIELSEN 2016 BASE 2015 Abril, 2016 O RANKING EM NÚMEROS RANKING ABAD NIELSEN 2016 DADOS GERAIS DO ESTUDO O NÚMERO DE RESPONDENTES SEGUE EM CRESCIMENTO 2002 2003 2004 2005 2006 2007

RANKING ABAD NIELSEN 2016 BASE 2015 Abril, 2016 O RANKING EM NÚMEROS RANKING ABAD NIELSEN 2016 DADOS GERAIS DO ESTUDO O NÚMERO DE RESPONDENTES SEGUE EM CRESCIMENTO 2002 2003 2004 2005 2006 2007

RANKING ABAD NIELSEN 2014 BASE 2013

RANKING ABAD NIELSEN 2014 BASE 2013 Março, 2014 AGENDA O RANKING 2014 EM NÚMEROS ANÁLISE DO SETOR RESULTADOS DO ESTUDO ANÁLISE DE EXPECTATIVAS DO SETOR INVESTIMENTOS RANKING ABAD NIELSEN 2013 2 O RANKING

RANKING ABAD NIELSEN 2014 BASE 2013 Março, 2014 AGENDA O RANKING 2014 EM NÚMEROS ANÁLISE DO SETOR RESULTADOS DO ESTUDO ANÁLISE DE EXPECTATIVAS DO SETOR INVESTIMENTOS RANKING ABAD NIELSEN 2013 2 O RANKING

TENDÊNCIAS DO MERCADO E OPORTUNIDADES PARA CONGELADOS

TENDÊNCIAS DO MERCADO E OPORTUNIDADES PARA CONGELADOS Alexandre Pereira Miquelino 26/11/2014 AGENDA Oportunidades para a Categoria Cenário Macroeconômico e Tendências de Consumo Oportunidades para Congelados

TENDÊNCIAS DO MERCADO E OPORTUNIDADES PARA CONGELADOS Alexandre Pereira Miquelino 26/11/2014 AGENDA Oportunidades para a Categoria Cenário Macroeconômico e Tendências de Consumo Oportunidades para Congelados

Indicadores do Autosserviço. 27 de Janeiro 2016

Indicadores do Autosserviço 27 de Janeiro 2016 Pauta da Coletiva Índice Nacional de Vendas Abras Índice de Confiança do Supermercadista Abrasmercado (GfK) Índice de Volume e Desempenho de Canais Índice

Indicadores do Autosserviço 27 de Janeiro 2016 Pauta da Coletiva Índice Nacional de Vendas Abras Índice de Confiança do Supermercadista Abrasmercado (GfK) Índice de Volume e Desempenho de Canais Índice

Resultados 3º Trimestre de de outubro Resultados 4º Trimestre e ano de de fevereiro de 2019

Resultados 4º Trimestre e ano de 2018 21 de fevereiro de 2019 2018: Destaques OTIMIZAÇÃO DO PORTFOLIO DE LOJAS 15 lojas do Pão de Açúcar revitalizadas para o novo modelo 23 Extra Super para Mercado Extra

Resultados 4º Trimestre e ano de 2018 21 de fevereiro de 2019 2018: Destaques OTIMIZAÇÃO DO PORTFOLIO DE LOJAS 15 lojas do Pão de Açúcar revitalizadas para o novo modelo 23 Extra Super para Mercado Extra

Resultados 1º Trimestre de de Abril de Resultados 1º Trimestre de de abril de 2018

Resultados 1º Trimestre de 2018 27 de abril de 2018 Aumento da lucratividade do GPA: Reversão de tendência de vendas e forte recuperação da rentabilidade no Multivarejo acompanhada da sólida performance

Resultados 1º Trimestre de 2018 27 de abril de 2018 Aumento da lucratividade do GPA: Reversão de tendência de vendas e forte recuperação da rentabilidade no Multivarejo acompanhada da sólida performance

Indicadores do Autosserviço

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) Índice de Confiança do Supermercadista Índice de Volume Projeções Convenção 2 Índice Nacional de Vendas Abras 3 Em

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) Índice de Confiança do Supermercadista Índice de Volume Projeções Convenção 2 Índice Nacional de Vendas Abras 3 Em

Micro e Pequenas Empresas Brasil RAE. Outubro/ /

Taxa de Sobrevivência Micro e Pequenas Empresas Brasil Outubro/2011 1 Nova Metodologia: Erro ZERO Antiga Metodologia Nova Metodologia Pesquisa de campo com empresas Entrevista com empresários Amostra (2

Taxa de Sobrevivência Micro e Pequenas Empresas Brasil Outubro/2011 1 Nova Metodologia: Erro ZERO Antiga Metodologia Nova Metodologia Pesquisa de campo com empresas Entrevista com empresários Amostra (2

Importância dos Medicamentos no MIX de Produtos em Farmácias e Drogarias

Importância dos Medicamentos no MIX de Produtos em Farmácias e Drogarias 31.03.2016 Importância dos Medicamentos no MIX de Produtos em Farmácias e Drogarias Paulo Paiva Diretor Regional LATAM O Brasil

Importância dos Medicamentos no MIX de Produtos em Farmácias e Drogarias 31.03.2016 Importância dos Medicamentos no MIX de Produtos em Farmácias e Drogarias Paulo Paiva Diretor Regional LATAM O Brasil

EVOLUÇÃO. R$ Bilhões US$ Bilhões 19,6 13,5 11,5 9,7 3,8

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10,5% nos últimos 14 anos, tendo passado de um faturamento "ExFactory",

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10,5% nos últimos 14 anos, tendo passado de um faturamento "ExFactory",

DESEMPENHO RECENTE E PERSPECTIVAS

GPA DAY 2007 DESEMPENHO RECENTE E PERSPECTIVAS Dezembro 2007 Agenda Desempenho 2007 (jan- set) Principais iniciativas Perspectivas 2008 2 Desempenho de Vendas Vendas brutas totais acumuladas atingiram

GPA DAY 2007 DESEMPENHO RECENTE E PERSPECTIVAS Dezembro 2007 Agenda Desempenho 2007 (jan- set) Principais iniciativas Perspectivas 2008 2 Desempenho de Vendas Vendas brutas totais acumuladas atingiram

EVOLUÇÃO 11,5 9,7 8,3 3,8 3,6 3,3

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10,6% nos últimos 13 anos, tendo passado de um faturamento "ExFactory",

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10,6% nos últimos 13 anos, tendo passado de um faturamento "ExFactory",

RESULTADOS 4T12/2012. Grupo Pão de Açúcar e Viavarejo. 20 de fevereiro de 2013

RESULTADOS 4T12/2012 Grupo Pão de Açúcar e Viavarejo 20 de fevereiro de 2013 RESULTADO GPA CONSOLIDADO 4T12 Inclui empreendimentos imobiliários Exclui empreendimentos imobiliários Vendas Brutas R$ milhões,

RESULTADOS 4T12/2012 Grupo Pão de Açúcar e Viavarejo 20 de fevereiro de 2013 RESULTADO GPA CONSOLIDADO 4T12 Inclui empreendimentos imobiliários Exclui empreendimentos imobiliários Vendas Brutas R$ milhões,

14ª Avaliação de Perdas no Varejo Brasileiro

14ª Avaliação de Perdas no Varejo Brasileiro Caracterização da Amostra DADOS FISICOS Amostra TOTAL Número de respondentes 293 Crescimento de 37% em relação a 2012 Número de Lojas 2.854 Número de Centro

14ª Avaliação de Perdas no Varejo Brasileiro Caracterização da Amostra DADOS FISICOS Amostra TOTAL Número de respondentes 293 Crescimento de 37% em relação a 2012 Número de Lojas 2.854 Número de Centro

INDÚSTRIA DE ALIMENTOS JUNHO DE 2017

DEPEC Departamento de Pesquisas e Estudos Econômicos INDÚSTRIA DE ALIMENTOS JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

DEPEC Departamento de Pesquisas e Estudos Econômicos INDÚSTRIA DE ALIMENTOS JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

Apresentação Corporativa Abril 2018

Apresentação Corporativa Abril 2018 2 GPA Alimentar em números Vendas Brutas Número de Lojas Área de Vendas (mil m²) Capex 2016 R$ 44,9 bi 1.135 1.814 R$ 1,2 bi 2017 R$ 48,4 bi 1.081 1.811 R$ 1,3 bi Total

Apresentação Corporativa Abril 2018 2 GPA Alimentar em números Vendas Brutas Número de Lojas Área de Vendas (mil m²) Capex 2016 R$ 44,9 bi 1.135 1.814 R$ 1,2 bi 2017 R$ 48,4 bi 1.081 1.811 R$ 1,3 bi Total

Indicadores do Autosserviço

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Índice de Confiança do Supermercadista Abrasmercado (GfK) Índice de Volume (Nielsen) Projeções 2 Índice Nacional de Vendas Abras 3 Em

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Índice de Confiança do Supermercadista Abrasmercado (GfK) Índice de Volume (Nielsen) Projeções 2 Índice Nacional de Vendas Abras 3 Em

Resultados 2º Trimestre de de Julho de Resultados 2º Trimestre de de julho de 2018

Resultados 2º Trimestre de 2018 25 de julho de 2018 Portfólio multi-formato e multi-região possibilitou uma recuperação do Multivarejo e uma sólida performance do Assaí. Ganho de Market Share em todas

Resultados 2º Trimestre de 2018 25 de julho de 2018 Portfólio multi-formato e multi-região possibilitou uma recuperação do Multivarejo e uma sólida performance do Assaí. Ganho de Market Share em todas

PILARES ESTRATÉGICOS DO MAGAZINE LUIZA DESTAQUES DE 2013 PERSPECTIVAS

BTG Pactual XV Brazil CEO Conference 2014 26 de fevereiro de 2014 PILARES ESTRATÉGICOS DO MAGAZINE LUIZA DESTAQUES DE 2013 PERSPECTIVAS PILARES ESTRATÉGICOS DO MAGAZINE LUIZA 1 Forte cultura corporativa,

BTG Pactual XV Brazil CEO Conference 2014 26 de fevereiro de 2014 PILARES ESTRATÉGICOS DO MAGAZINE LUIZA DESTAQUES DE 2013 PERSPECTIVAS PILARES ESTRATÉGICOS DO MAGAZINE LUIZA 1 Forte cultura corporativa,

Atacarejo se destaca na crise

Atacarejo se destaca na crise Receitas do segmento atingiram cerca de R$ 90 bilhões em 2015, crescimento de 15% em termos nominais em relação ao ano anterior; para 2016 projeta-se uma alta entre 15% e

Atacarejo se destaca na crise Receitas do segmento atingiram cerca de R$ 90 bilhões em 2015, crescimento de 15% em termos nominais em relação ao ano anterior; para 2016 projeta-se uma alta entre 15% e

INDÚSTRIA DE ALIMENTOS NOVEMBRO DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos INDÚSTRIA DE ALIMENTOS NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

DEPEC Departamento de Pesquisas e Estudos Econômicos INDÚSTRIA DE ALIMENTOS NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

DIFERENTES FORMATOS E POSICIONAMENTOS PARA ATENDER MELHOR O SEU CONSUMIDOR

DIFERENTES FORMATOS E POSICIONAMENTOS PARA ATENDER MELHOR O SEU CONSUMIDOR ECONOMIA É A PRINCIPAL PREOCUPAÇÃO DOS BRASILEIROS Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA: -6,2% SERVIÇOS:

DIFERENTES FORMATOS E POSICIONAMENTOS PARA ATENDER MELHOR O SEU CONSUMIDOR ECONOMIA É A PRINCIPAL PREOCUPAÇÃO DOS BRASILEIROS Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA: -6,2% SERVIÇOS:

Comportamento do Shopper no Varejo

Seminário GVcev Comportamento do Shopper no Varejo As 3 Forças Transformadoras do Consumo Olegário Araújo Agenda Cenário Macro Econômico As 3 forças transformadoras do consumo Principais Impactos no Varejo

Seminário GVcev Comportamento do Shopper no Varejo As 3 Forças Transformadoras do Consumo Olegário Araújo Agenda Cenário Macro Econômico As 3 forças transformadoras do consumo Principais Impactos no Varejo

Resultados 4º Trimestre de de Fevereiro de 2016

Resultados 4º Trimestre de 2015 25 de Fevereiro de 2016 4T15: Receita líquida: R$ 19,7 bilhões EBITDA (1) : R$ 921 milhões 2015: Receita líquida: R$ 69,1 bilhões EBITDA (1) : R$ 3.364 milhões Número de

Resultados 4º Trimestre de 2015 25 de Fevereiro de 2016 4T15: Receita líquida: R$ 19,7 bilhões EBITDA (1) : R$ 921 milhões 2015: Receita líquida: R$ 69,1 bilhões EBITDA (1) : R$ 3.364 milhões Número de

PESQUISA DE DESEMPENHO. 2º Trimestre 2016

PESQUISA DE DESEMPENHO 2º Trimestre 2016 Objetivos No ano de 2016 a pesquisa de Desempenho do Setor de Franchising continuará sendo realizada de forma trimestral com o objetivo de permitir antecipação

PESQUISA DE DESEMPENHO 2º Trimestre 2016 Objetivos No ano de 2016 a pesquisa de Desempenho do Setor de Franchising continuará sendo realizada de forma trimestral com o objetivo de permitir antecipação

Panorama e Estratégia do Setor Supermercadista no Brasil

Panorama e Estratégia do Setor Supermercadista no Brasil 19 de abril de 2007 Prof. Juracy Parente GVcev - Centro de Excelência em Varejo www.fgvsp.br/cev 1 Panorama e Estratégia do Setor Supermercadista

Panorama e Estratégia do Setor Supermercadista no Brasil 19 de abril de 2007 Prof. Juracy Parente GVcev - Centro de Excelência em Varejo www.fgvsp.br/cev 1 Panorama e Estratégia do Setor Supermercadista

WEBINAR E-COMMERCE BRASIL. Buscando a rentabilidade do seu E-commerce

WEBINAR E-COMMERCE BRASIL Buscando a rentabilidade do seu E-commerce Ferdinando Brito CFO selia e-commerce engineering CFO e-cadeiras.com.br WEBINAR Escolha do regime tributário Custos Transacionais Gestão

WEBINAR E-COMMERCE BRASIL Buscando a rentabilidade do seu E-commerce Ferdinando Brito CFO selia e-commerce engineering CFO e-cadeiras.com.br WEBINAR Escolha do regime tributário Custos Transacionais Gestão

PANORAMA DO SETOR EVOLUÇÃO

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10% aa nos últimos 17 anos, tendo passado de um faturamento "ExFactory",

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10% aa nos últimos 17 anos, tendo passado de um faturamento "ExFactory",

Resultados do 1T17 27 de Abril de 2017

Resultados do 27 de Abril de 2017 Transformação Negócio Online Evolução Estratégica do Marketplace 4 mil parceiros, 2 milhões de SKUs selecionados pelo nível de serviço e alinhamento com a nossa visão

Resultados do 27 de Abril de 2017 Transformação Negócio Online Evolução Estratégica do Marketplace 4 mil parceiros, 2 milhões de SKUs selecionados pelo nível de serviço e alinhamento com a nossa visão

Índice de participação do grupo nas reuniões virtuais. Índice de participação do grupo nas pesquisas

ÍNDICE Encontros Presenciais Work Shops Missão e visão do grupo Evolução dos resultados Índice de participação do grupo nas reuniões virtuais Índice de participação do grupo nas pesquisas Oportunidades

ÍNDICE Encontros Presenciais Work Shops Missão e visão do grupo Evolução dos resultados Índice de participação do grupo nas reuniões virtuais Índice de participação do grupo nas pesquisas Oportunidades

Resultados 1º Trimestre de de Maio de 2015

Resultados 1º Trimestre de 2015 8 de Maio de 2015 Receita líquida avança 14,8%, com sólido crescimento orgânico Cnova Receita líquida: +14,8% Vendas mesmas lojas: +4,0% EBITDA (1) : R$ 1,057 bilhão Margem

Resultados 1º Trimestre de 2015 8 de Maio de 2015 Receita líquida avança 14,8%, com sólido crescimento orgânico Cnova Receita líquida: +14,8% Vendas mesmas lojas: +4,0% EBITDA (1) : R$ 1,057 bilhão Margem

PANORAMA DO SETOR. Higiene Pessoal, Perfumaria e Cosméticos EVOLUÇÃO

EVOLUÇÃO A Indústria Brasileira de apresentou um crescimento médio deflacionado composto de 11,5% nos últimos 5 anos, tendo passado de um faturamento Ex Factory, líquido de impostos sobre vendas de R$

EVOLUÇÃO A Indústria Brasileira de apresentou um crescimento médio deflacionado composto de 11,5% nos últimos 5 anos, tendo passado de um faturamento Ex Factory, líquido de impostos sobre vendas de R$

Desempenho de Vendas 4T18 e 2018

São Paulo Brasil, 11 de janeiro de 2019 - O GPA [B3: PCAR4; NYSE: CBD] anuncia o desempenho das vendas do 4T18. As informações apresentadas são preliminares, não auditadas e sujeitas à revisão. As informações

São Paulo Brasil, 11 de janeiro de 2019 - O GPA [B3: PCAR4; NYSE: CBD] anuncia o desempenho das vendas do 4T18. As informações apresentadas são preliminares, não auditadas e sujeitas à revisão. As informações

A velocidade do varejo moderno

A velocidade do varejo moderno Inovação em Modelos e na Forma de Fazer Negócios. Claudio Correra E-mail: correra@mppmarketing.com.br QUEM SOU EU GOSTAMOS DE DESAFIOS consultoria focada em inovação. Orientada

A velocidade do varejo moderno Inovação em Modelos e na Forma de Fazer Negócios. Claudio Correra E-mail: correra@mppmarketing.com.br QUEM SOU EU GOSTAMOS DE DESAFIOS consultoria focada em inovação. Orientada

Roberto Bellissimo Diretor Executivo de Finanças

Roberto Bellissimo Diretor Executivo de Finanças Agenda Retrospectiva 2015 Perspectivas 2016 2 Agenda Retrospectiva 2015 Perspectivas 2016 3 4 Indicadores de produtividade Receita por funcionário (R$ mil

Roberto Bellissimo Diretor Executivo de Finanças Agenda Retrospectiva 2015 Perspectivas 2016 2 Agenda Retrospectiva 2015 Perspectivas 2016 3 4 Indicadores de produtividade Receita por funcionário (R$ mil

XIII CEO Conference BTG Pactual São Paulo, Brasil

XIII CEO Conference BTG Pactual São Paulo, Brasil Fevereiro 2012 Visão Geral da Marisa 63 anos de história Produtos e serviços financeiros Foco na classe C Maior varejista de moda feminina e íntima do

XIII CEO Conference BTG Pactual São Paulo, Brasil Fevereiro 2012 Visão Geral da Marisa 63 anos de história Produtos e serviços financeiros Foco na classe C Maior varejista de moda feminina e íntima do

RESULTADOS 3T12. Grupo Pão de Açúcar e Viavarejo. 01 de novembro de 2012

RESULTADOS 3T12 Grupo Pão de Açúcar e Viavarejo 01 de novembro de 2012 RESULTADO GPA CONSOLIDADO 3T12 Vendas Brutas R$ milhões, 3T12 x 3T11 Cresc. mesmas lojas vs 3T11 13.666 +8,7% ML +7,1% EBITDA R$ milhões,

RESULTADOS 3T12 Grupo Pão de Açúcar e Viavarejo 01 de novembro de 2012 RESULTADO GPA CONSOLIDADO 3T12 Vendas Brutas R$ milhões, 3T12 x 3T11 Cresc. mesmas lojas vs 3T11 13.666 +8,7% ML +7,1% EBITDA R$ milhões,

31 de Outubro de 2014 RESULTADOS 3T14 E 9M14

31 de Outubro de 2014 RESULTADOS E 9M14 Consolidado: Destaques do Resultados 9M14 Receita Líquida 15.649 +10,9% 45.860 +12,1% EBITDA Ajustado 1 Margem EBITDA Ajustada 1.186 +12,7% 7,6% 3.418 +18,6% 7,5%

31 de Outubro de 2014 RESULTADOS E 9M14 Consolidado: Destaques do Resultados 9M14 Receita Líquida 15.649 +10,9% 45.860 +12,1% EBITDA Ajustado 1 Margem EBITDA Ajustada 1.186 +12,7% 7,6% 3.418 +18,6% 7,5%

Apresentação de Resultados de março de 2013

Apresentação de Resultados 2012 28 de março de 2013 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Apresentação de Resultados 2012 28 de março de 2013 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Apresentação de Resultados de março de 2012

Apresentação de Resultados - 2011 27 de março de 2012 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Apresentação de Resultados - 2011 27 de março de 2012 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Resultados 3º Trimestre de de Outubro de 2015

Resultados 3º Trimestre de 2015 30 de Outubro de 2015 Resiliência do segmento alimentar e sólida capacidade financeira do Grupo Receita líquida de R$ 16,1 bi: Alimentar cresce 7,3%, acima do desempenho

Resultados 3º Trimestre de 2015 30 de Outubro de 2015 Resiliência do segmento alimentar e sólida capacidade financeira do Grupo Receita líquida de R$ 16,1 bi: Alimentar cresce 7,3%, acima do desempenho

Resultados 4º Trimestre de de Fevereiro de 2018

Resultados 4º Trimestre de 2017 e de 2017 20 de fevereiro de 2018 Principais Destaques 4T17 Resultado impactado pela menor diluição das despesas: deflação alimentar e reforma de 50 lojas Pão de Açúcar

Resultados 4º Trimestre de 2017 e de 2017 20 de fevereiro de 2018 Principais Destaques 4T17 Resultado impactado pela menor diluição das despesas: deflação alimentar e reforma de 50 lojas Pão de Açúcar

Resultados do 4T17 e de Fevereiro de 2018

Resultados do 4T17 e 2017 19 de Fevereiro de 2018 Resultados 1T17 Transformação 2017 Integração Comercial dos canais Lojas Físicas e Online Otimização da política de precificação e sortimento Criação da

Resultados do 4T17 e 2017 19 de Fevereiro de 2018 Resultados 1T17 Transformação 2017 Integração Comercial dos canais Lojas Físicas e Online Otimização da política de precificação e sortimento Criação da

Resultados 3º Trimestre de de outubro Resultados 3º Trimestre de de outubro de 2018

Resultados 3º Trimestre de 2018 26 de outubro de 2018 O portfólio multicanal, multiformato e multiregião têm contribuído para a sustentabilidade do desempenho da Companhia em direção ao atingimento do

Resultados 3º Trimestre de 2018 26 de outubro de 2018 O portfólio multicanal, multiformato e multiregião têm contribuído para a sustentabilidade do desempenho da Companhia em direção ao atingimento do

Resultados 2º Trimestre de de Julho de 2017

Resultados 2º Trimestre de 2017 26 de julho de 2017 Principais Destaques 2T17 R$ Milhões Δ% vs 2T16 Consolidado Alimentar Multivarejo Assaí Receita líquida 10.663 +9,5% 10.663 +9,5% 6.390 0,0% 4.273 +27,7%

Resultados 2º Trimestre de 2017 26 de julho de 2017 Principais Destaques 2T17 R$ Milhões Δ% vs 2T16 Consolidado Alimentar Multivarejo Assaí Receita líquida 10.663 +9,5% 10.663 +9,5% 6.390 0,0% 4.273 +27,7%

RESULTADOS 1º TRIMESTRE DE 2019

RESULTADOS 1º TRIMESTRE DE 2019 09 de Maio de 2019 DESTAQUES R$ 13,8 bilhões de faturamento, com crescimento acima do setor Assertividade da estratégia multicanal, multiformato e multiregião Expressivo

RESULTADOS 1º TRIMESTRE DE 2019 09 de Maio de 2019 DESTAQUES R$ 13,8 bilhões de faturamento, com crescimento acima do setor Assertividade da estratégia multicanal, multiformato e multiregião Expressivo

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA JAN/2015

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA JAN/015 COMÉRCIO VAREJISTA NO BRASIL RECUPERA VENDAS EM JANEIRO A Pesquisa Mensal de Comércio (PMC) realizada pelo Instituto Brasileiro de Geografia e

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA JAN/015 COMÉRCIO VAREJISTA NO BRASIL RECUPERA VENDAS EM JANEIRO A Pesquisa Mensal de Comércio (PMC) realizada pelo Instituto Brasileiro de Geografia e

Cooperativa Central Aurora Alimentos Neivor Canton. Vice-Presidente

Cooperativa Central Aurora Alimentos Neivor Canton Vice-Presidente Cooperativa Central Aurora Alimentos Essência cooperativista da Aurora Mais de 100 mil famílias em seu sistema Agricultura Familiar Importância

Cooperativa Central Aurora Alimentos Neivor Canton Vice-Presidente Cooperativa Central Aurora Alimentos Essência cooperativista da Aurora Mais de 100 mil famílias em seu sistema Agricultura Familiar Importância

Responsabilidade Técnica Coordenação

TENDÊNCIAS DO CONSUMIDOR TENDÊNCIAS DO CONSUMIDOR Responsabilidade Técnica Coordenação Faturamento Nominal: R$ 201,6 Bilhões 2010 Variação Número de lojas: 81.128 +3,6% Número de check outs: 199.376 +4,1%

TENDÊNCIAS DO CONSUMIDOR TENDÊNCIAS DO CONSUMIDOR Responsabilidade Técnica Coordenação Faturamento Nominal: R$ 201,6 Bilhões 2010 Variação Número de lojas: 81.128 +3,6% Número de check outs: 199.376 +4,1%

Apresentação de Resultados 1T16

Apresentação de Resultados 1T16 29 de abril de 2016 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Apresentação de Resultados 1T16 29 de abril de 2016 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

PECUÁRIA SUSTENTÁVEL

PECUÁRIA SUSTENTÁVEL 64 anos Professor e Administrador de empresas. 42 anos atuando no Grupo Pão Açúcar MARCIO MILAN Diretor de relações governamentais GPA Vice Presidente de relações políticas e institucionais

PECUÁRIA SUSTENTÁVEL 64 anos Professor e Administrador de empresas. 42 anos atuando no Grupo Pão Açúcar MARCIO MILAN Diretor de relações governamentais GPA Vice Presidente de relações políticas e institucionais

CASTIGLIONE MERCADO BRASILEIRO DE CAPITALIZAÇÃO JAN A NOV DE 2015 SUSEP SES 11/01/2016

MERCADO BRASILEIRO DE CAPITALIZAÇÃO JAN A NOV DE 2015 SUSEP SES 11/01/2016 1 1- RESULTADOS: O Mercado Brasileiro de Capitalização encerrou o período com um Lucro Líquido de R$ 1,6 bilhão contra R$ 1,7

MERCADO BRASILEIRO DE CAPITALIZAÇÃO JAN A NOV DE 2015 SUSEP SES 11/01/2016 1 1- RESULTADOS: O Mercado Brasileiro de Capitalização encerrou o período com um Lucro Líquido de R$ 1,6 bilhão contra R$ 1,7

PROJEÇÃO DE DESEMPENHO DAS PANIFICADORAS E CONFEITARIAS BRASILEIRAS EM 2018

PROJEÇÃO DE DESEMPENHO DAS PANIFICADORAS E CONFEITARIAS BRASILEIRAS EM 2018 Atualizado em 22/01/2019 O Instituto Tecnológico de Panificação e Confeitaria (ITPC) mantém um acompanhamento de indicadores

PROJEÇÃO DE DESEMPENHO DAS PANIFICADORAS E CONFEITARIAS BRASILEIRAS EM 2018 Atualizado em 22/01/2019 O Instituto Tecnológico de Panificação e Confeitaria (ITPC) mantém um acompanhamento de indicadores

VENDAS 3T18. 'Mesmas Lojas' ex calendário (2)(3) GMV (1) Totais

(3) GMV (1) Totais") São Paulo Brasil, 15 de outubro de 2018 - O GPA [B3: PCAR4; NYSE: CBD] anuncia o desempenho das vendas do 3T18. Todas as comparações são referentes ao mesmo período de 2017, exceto quando mencionado de

São Paulo Brasil, 15 de outubro de 2018 - O GPA [B3: PCAR4; NYSE: CBD] anuncia o desempenho das vendas do 3T18. Todas as comparações são referentes ao mesmo período de 2017, exceto quando mencionado de

Resultados 1º Trimestre de 2015

Resultados 1º Trimestre de 2015 07 de Maio de 2015 Principais Destaques do Resultado do Receita Líquida de R$ 5,4 bilhões, estável vs. excluindo-se o 1 efeito CADE 1 Ganho de market share no período 2

Resultados 1º Trimestre de 2015 07 de Maio de 2015 Principais Destaques do Resultado do Receita Líquida de R$ 5,4 bilhões, estável vs. excluindo-se o 1 efeito CADE 1 Ganho de market share no período 2

PESQUISA DE DESEMPENHO 2º TRIMESTRE 2017

PESQUISA DE DESEMPENHO 2º TRIMESTRE 2017 DESEMPENHO DO FRANCHISING 2017 2º TRIMESTRE 2017 No ano de 2017 a pesquisa de Desempenho do Setor de Franchising está sendo realizada de forma trimestral com o

PESQUISA DE DESEMPENHO 2º TRIMESTRE 2017 DESEMPENHO DO FRANCHISING 2017 2º TRIMESTRE 2017 No ano de 2017 a pesquisa de Desempenho do Setor de Franchising está sendo realizada de forma trimestral com o

RESULTADOS 1T11. Grupo Pão de Açúcar e Globex Utilidades. 13 de maio de 2011

RESULTADOS 1T11 Grupo Pão de Açúcar e Globex Utilidades 13 de maio de 2011 DESTAQUES DO 1T11 > Consolidação como maior varejista brasileiro com 17,9% de market share > Ranking Abras 2010: GPA com 17,9%

RESULTADOS 1T11 Grupo Pão de Açúcar e Globex Utilidades 13 de maio de 2011 DESTAQUES DO 1T11 > Consolidação como maior varejista brasileiro com 17,9% de market share > Ranking Abras 2010: GPA com 17,9%

Indicadores do Mercado de Meios Eletrônicos de Pagamento

Indicadores do Mercado de Meios Eletrônicos de Pagamento Janeiro de 2008 Apresentado por Fernando Chacon Diretor de Marketing de Cartões do Banco Itaú 1 Mercado de Cartões Faturamento anual: R$ bilhões

Indicadores do Mercado de Meios Eletrônicos de Pagamento Janeiro de 2008 Apresentado por Fernando Chacon Diretor de Marketing de Cartões do Banco Itaú 1 Mercado de Cartões Faturamento anual: R$ bilhões

GERENCIAMENTO DE CATEGORIA

2012 3M do Brasil LTDA - Renata Paulo GERENCIAMENTO DE CATEGORIA MARKETING CLASSES PROJETO GC PROFISSIONAL DE GC OBJETIVO PAPEL DO GERENCIADOR CATEGORIA SHOPPER GC INDÚSTRIA CLIENTE OBJETIVO PAPEL DO GERENCIADOR

2012 3M do Brasil LTDA - Renata Paulo GERENCIAMENTO DE CATEGORIA MARKETING CLASSES PROJETO GC PROFISSIONAL DE GC OBJETIVO PAPEL DO GERENCIADOR CATEGORIA SHOPPER GC INDÚSTRIA CLIENTE OBJETIVO PAPEL DO GERENCIADOR

MVR MARKETING & CONSULTING

1 MVR MARKETING & CONSULTING MARCELO RAMOS Professor e Consultor em Processos Marketing Vendas FORMAÇÃO ACADÊMICA Engenharia de Produção (UFRJ) Pós-Graduação Avançada em Marketing (FAE) MBA Team Management

1 MVR MARKETING & CONSULTING MARCELO RAMOS Professor e Consultor em Processos Marketing Vendas FORMAÇÃO ACADÊMICA Engenharia de Produção (UFRJ) Pós-Graduação Avançada em Marketing (FAE) MBA Team Management

Magazine Luiza. Teleconferência de Resultados 4T16 e de Fevereiro de 2017

Magazine Luiza Teleconferência de Resultados 4T16 e 2016 20 de Fevereiro de 2017 Destaques 4T16 Vendas e Margem Bruta E-commerce Despesas Operacionais EBITDA e Lucro Líquido Capital de Giro Endividamento

Magazine Luiza Teleconferência de Resultados 4T16 e 2016 20 de Fevereiro de 2017 Destaques 4T16 Vendas e Margem Bruta E-commerce Despesas Operacionais EBITDA e Lucro Líquido Capital de Giro Endividamento

Aquisição Big Ben. 04 de novembro de 2011

Aquisição Big Ben 04 de novembro de 2011 Disclaimer Aviso Legal Esta apresentação foi preparada para permitir melhor compreensão, pelo mercado, dos detalhes do Memorando de Entendimentos vinculante assinado

Aquisição Big Ben 04 de novembro de 2011 Disclaimer Aviso Legal Esta apresentação foi preparada para permitir melhor compreensão, pelo mercado, dos detalhes do Memorando de Entendimentos vinculante assinado

QUEM É A SOUZA CRUZ? A Souza Cruz faz parte da BAT (British American Tobacco) o mais internacional dos grupos de tabaco, atuante em mais de 180 países

o mais internacional dos grupos de tabaco, atuante em mais de 180 países") Reunião Apimec Líder em mais de 150 países + 60.000 colaboradores 13% de market share 50 fábricas de cigarros (em 41 países) QUEM É A SOUZA CRUZ? A Souza Cruz faz parte da BAT (British American Tobacco)

Reunião Apimec Líder em mais de 150 países + 60.000 colaboradores 13% de market share 50 fábricas de cigarros (em 41 países) QUEM É A SOUZA CRUZ? A Souza Cruz faz parte da BAT (British American Tobacco)

MERCADO BRASILEIRO DE CAPITALIZAÇÃO JAN A JULHO DE 2015 SUSEP SES 21/09/2015

MERCADO BRASILEIRO DE CAPITALIZAÇÃO JAN A JULHO DE 2015 SUSEP SES 21/09/2015 lcastiglione@uol.com.br - 011-99283-6616 Página 1 1- RESULTADOS: O Mercado Brasileiro de Capitalização encerrou o período com

MERCADO BRASILEIRO DE CAPITALIZAÇÃO JAN A JULHO DE 2015 SUSEP SES 21/09/2015 lcastiglione@uol.com.br - 011-99283-6616 Página 1 1- RESULTADOS: O Mercado Brasileiro de Capitalização encerrou o período com

Resultados 3º Trimestre de de Outubro de 2017

Resultados 3º Trimestre de 2017 27 de outubro de 2017 Principais Destaques 3T17 3T17: Evolução da performance em todos os negócios desde o início do ano R$ Milhões Δ% vs 3T16 Consolidado Alimentar Multivarejo

Resultados 3º Trimestre de 2017 27 de outubro de 2017 Principais Destaques 3T17 3T17: Evolução da performance em todos os negócios desde o início do ano R$ Milhões Δ% vs 3T16 Consolidado Alimentar Multivarejo

Seminário Gvcev Marcas Próprias: DO MERCADO LOCAL AO MERCADO GLOBAL

Seminário Gvcev Marcas Próprias: DO MERCADO LOCAL AO MERCADO GLOBAL Hábitos e comportamento do consumidor de Marcas Próprias no Brasil Ana Claudia Fioratti Dez/2005 Quem somos? Maior empresa de pesquisas

Seminário Gvcev Marcas Próprias: DO MERCADO LOCAL AO MERCADO GLOBAL Hábitos e comportamento do consumidor de Marcas Próprias no Brasil Ana Claudia Fioratti Dez/2005 Quem somos? Maior empresa de pesquisas

23 Anos de Foco Total no Varejo

23 Anos de Foco Total no Varejo 23 Anos de Foco Total no Varejo As Melhores Práticas no Gerenciamento de Processos Alexandre Ribeiro R-Dias Assessoria para Varejo Duração Equipe Produtividade Ganho Produtividade

23 Anos de Foco Total no Varejo 23 Anos de Foco Total no Varejo As Melhores Práticas no Gerenciamento de Processos Alexandre Ribeiro R-Dias Assessoria para Varejo Duração Equipe Produtividade Ganho Produtividade

Teleconferência de Resultados 4T11 e Exercício 2011

Teleconferência de Resultados 4T e Exercício 20 Horário: 4h (Brasil) / h (US-ET) Acesso em português: +55 () 327 497 Replay em português : +55 () 327 4999 / Senha: 787440 Acesso em inglês: + (56) 300 066

Teleconferência de Resultados 4T e Exercício 20 Horário: 4h (Brasil) / h (US-ET) Acesso em português: +55 () 327 497 Replay em português : +55 () 327 4999 / Senha: 787440 Acesso em inglês: + (56) 300 066

Resultado 3T10. Relações com Investidores 11 de Novembro de 2010

1 Resultado 3T10 Relações com Investidores 11 de Novembro de 2010 Palavra do CEO Fundamentos do negócio e pilares estratégicos Enéas Pestana GENTE MODELO DE NEGÓCIO FUNDAMENTOS ECONÔMICOS 2 Princípios

1 Resultado 3T10 Relações com Investidores 11 de Novembro de 2010 Palavra do CEO Fundamentos do negócio e pilares estratégicos Enéas Pestana GENTE MODELO DE NEGÓCIO FUNDAMENTOS ECONÔMICOS 2 Princípios

PLANEJAMENTO DE VENDAS - COMO FAZER PREVISÕES E COMPARAR O DESEMPENHO DA EMPRESA COM O DO MERCADO

PLANEJAMENTO DE VENDAS - COMO FAZER PREVISÕES E COMPARAR O DESEMPENHO DA EMPRESA COM O DO MERCADO SUMÁRIO J. Macêdo Apresentação Pessoal Missão Portfolio e Marcas Footpring Estrutura Organizacional Planejamento

PLANEJAMENTO DE VENDAS - COMO FAZER PREVISÕES E COMPARAR O DESEMPENHO DA EMPRESA COM O DO MERCADO SUMÁRIO J. Macêdo Apresentação Pessoal Missão Portfolio e Marcas Footpring Estrutura Organizacional Planejamento

80-90 EXCELÊNCIA INDUSTRIAL

Sonhando acordado 80-90 EXCELÊNCIA INDUSTRIAL 00 LIDERANÇA COMERCIAL QUALIDADE 10 FOCO NO CLIENTE ONLINE PLAYERS Online + INVESTIMENTO Online MARGEM + CRESCIMENTO + Offline ROIC + Offline 16 TECNOLOGIA

Sonhando acordado 80-90 EXCELÊNCIA INDUSTRIAL 00 LIDERANÇA COMERCIAL QUALIDADE 10 FOCO NO CLIENTE ONLINE PLAYERS Online + INVESTIMENTO Online MARGEM + CRESCIMENTO + Offline ROIC + Offline 16 TECNOLOGIA

Teleconferência de Resultados 4T12 27 de março de 2013

Teleconferência de Resultados 4T12 27 de março de 2013 Destaques 4T12 e 2012 Indicadores Operacionais Indicadores Financeiros Expectativas para 2013 2 Destaques do 4T12 e 2012 Consolidado Desempenho de

Teleconferência de Resultados 4T12 27 de março de 2013 Destaques 4T12 e 2012 Indicadores Operacionais Indicadores Financeiros Expectativas para 2013 2 Destaques do 4T12 e 2012 Consolidado Desempenho de

Resultado 4T10 e Relações com Investidores 24 de Fevereiro de 2011

1 Resultado 4T10 e 2010 Relações com Investidores 24 de Fevereiro de 2011 Desafios 2010 ANO 2010 O ano começou com desafios importantes: Troca do Presidente Gerenciamento de uma companhia multiformato

1 Resultado 4T10 e 2010 Relações com Investidores 24 de Fevereiro de 2011 Desafios 2010 ANO 2010 O ano começou com desafios importantes: Troca do Presidente Gerenciamento de uma companhia multiformato

Apresentação Resultados 4T09

Apresentação Resultados 4T09 22 de Fevereiro de 2010 Disclaimer Este documento pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros

Apresentação Resultados 4T09 22 de Fevereiro de 2010 Disclaimer Este documento pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros

O ECR no Varejo Brasileiro: estrutura e oportunidades. Nelson Barrizzelli Universidade de SãoPaulo

O ECR no Varejo Brasileiro: estrutura e oportunidades Nelson Barrizzelli Universidade de SãoPaulo Fatores de Turbulência Custo Custo de Atender Custo da Concentração Anos 80/90 Década Atual Volume Fatores

O ECR no Varejo Brasileiro: estrutura e oportunidades Nelson Barrizzelli Universidade de SãoPaulo Fatores de Turbulência Custo Custo de Atender Custo da Concentração Anos 80/90 Década Atual Volume Fatores

Divulgação de. Resultados 4T de março de 2013

Divulgação de Resultados 4T12 28 de março de 2013 2 DESTAQUES 2012 RESUMO LINHA DO TEMPO Receita bruta de R$3.094,3 milhões, crescimento de 20,9% ante 2011 SSS total do ano de 14,1%, sendo 8,2% nas lojas

Divulgação de Resultados 4T12 28 de março de 2013 2 DESTAQUES 2012 RESUMO LINHA DO TEMPO Receita bruta de R$3.094,3 milhões, crescimento de 20,9% ante 2011 SSS total do ano de 14,1%, sendo 8,2% nas lojas

Indicadores do Autosserviço

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) Índice de Confiança Índice de Volume Projeções 2018 2 Índice Nacional de Vendas Abras 3 Em dezembro, as vendas dos

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) Índice de Confiança Índice de Volume Projeções 2018 2 Índice Nacional de Vendas Abras 3 Em dezembro, as vendas dos

SOMOS A ÚNICA FRANQUIA DE CALÇADOS MILITARES DO BRASIL.

SOMOS A ÚNICA FRANQUIA DE CALÇADOS MILITARES DO BRASIL. O PARCEIRO IDEAL FAZ A DIFERENÇA PARA NEGÓCIOS DE SUCESSO. A SUA FRANQUIA ESTÁ AQUI! ANTES DE SABER O POR QUÊ ATALAIA, SAIBA PORQUE NOS TORNAMOS

SOMOS A ÚNICA FRANQUIA DE CALÇADOS MILITARES DO BRASIL. O PARCEIRO IDEAL FAZ A DIFERENÇA PARA NEGÓCIOS DE SUCESSO. A SUA FRANQUIA ESTÁ AQUI! ANTES DE SABER O POR QUÊ ATALAIA, SAIBA PORQUE NOS TORNAMOS

Supermercados: Desafios e Perspectivas

Seminário GVcev Supermercados: Desafios e Perspectivas Para onde caminham as Centrais de Negócios Fatima Merlin Diretora de Retail & Shopper Insigths O que é o Painel de Consumidores? Pesquisa contínua

Seminário GVcev Supermercados: Desafios e Perspectivas Para onde caminham as Centrais de Negócios Fatima Merlin Diretora de Retail & Shopper Insigths O que é o Painel de Consumidores? Pesquisa contínua

Apresentação de Resultados 1T de maio de 2013

Apresentação de Resultados 1T13 10 de maio de 2013 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Apresentação de Resultados 1T13 10 de maio de 2013 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Reunião Pública Dezembro de 2017

Reunião Pública Dezembro de 2017 1 Agenda APRESENTAÇÃO INSTITUCIONAL PERGUNTAS E RESPOSTAS 2 Histórico Principais marcos da Companhia Chegou a 1.000 lojas Fundação da Lojas Americanas 1929 IPO da Lojas

Reunião Pública Dezembro de 2017 1 Agenda APRESENTAÇÃO INSTITUCIONAL PERGUNTAS E RESPOSTAS 2 Histórico Principais marcos da Companhia Chegou a 1.000 lojas Fundação da Lojas Americanas 1929 IPO da Lojas

Apresentação Corporativa

Apresentação Corporativa Março, 2014 2 Sólida infraestrutura logística Lojas em 20 dos 27 estados brasileiros* NORTE PIB Brasil: 5,3% Vendas GPA**: 0,2% Hiper: 1 Eletro: 4 Total: 5 NORDESTE PIB Brasil:

Apresentação Corporativa Março, 2014 2 Sólida infraestrutura logística Lojas em 20 dos 27 estados brasileiros* NORTE PIB Brasil: 5,3% Vendas GPA**: 0,2% Hiper: 1 Eletro: 4 Total: 5 NORDESTE PIB Brasil:

Cenário Cesta de Limpeza. Nielsen

Cenário Cesta de Limpeza Nielsen INCERTEZAS DA ECONOMIA ABALAM A CONFIANÇA Aumento na taxa de desemprego, redução da renda e inflação impactam o consumo PIB 2015-3,8% PIB 2016E IPCA 2016E -3,3% IPCA 2015

Cenário Cesta de Limpeza Nielsen INCERTEZAS DA ECONOMIA ABALAM A CONFIANÇA Aumento na taxa de desemprego, redução da renda e inflação impactam o consumo PIB 2015-3,8% PIB 2016E IPCA 2016E -3,3% IPCA 2015

Apresentação dos Resultados de de Março de 2011

Apresentação dos Resultados de 2010 30 de Março de 2011 Destaques do Período Completamos o IPO em 16/12/2010 com exercício integral do green shoe em 10/01/2011. A oferta totalizou R$ 654 milhões, e a primária

Apresentação dos Resultados de 2010 30 de Março de 2011 Destaques do Período Completamos o IPO em 16/12/2010 com exercício integral do green shoe em 10/01/2011. A oferta totalizou R$ 654 milhões, e a primária

REUNIÃO PÚBLICA Conferência de Resultados 3T14 13 de novembro, 2014

REUNIÃO PÚBLICA 2014 Conferência de Resultados 3T14 13 de novembro, 2014 Operacionais & Financeiros Receita bruta de R$976,3 milhões, um crescimento de 6,6% ante 3T13; SSS total de 6,3% e de 3,5% nas lojas

REUNIÃO PÚBLICA 2014 Conferência de Resultados 3T14 13 de novembro, 2014 Operacionais & Financeiros Receita bruta de R$976,3 milhões, um crescimento de 6,6% ante 3T13; SSS total de 6,3% e de 3,5% nas lojas

CIELO S.A. CNPJ/MF / Comunicado ao Mercado

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado ICVA REGISTRA CRESCIMENTO DE 1,9% PARA O VAREJO EM JUNHO O indicador é calculado a partir da receita de vendas do comércio varejista deflacionada

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado ICVA REGISTRA CRESCIMENTO DE 1,9% PARA O VAREJO EM JUNHO O indicador é calculado a partir da receita de vendas do comércio varejista deflacionada

ICVA REGISTRA RETRAÇÃO DE 4,9% PARA O VAREJO EM SETEMBRO

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado ICVA REGISTRA RETRAÇÃO DE 4,9% PARA O VAREJO EM SETEMBRO Indicador considera a receita deflacionada de vendas do varejo em relação ao mesmo mês

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado ICVA REGISTRA RETRAÇÃO DE 4,9% PARA O VAREJO EM SETEMBRO Indicador considera a receita deflacionada de vendas do varejo em relação ao mesmo mês

Indicadores do Autosserviço

Indicadores do Autosserviço PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) 2 Índice Nacional de Vendas Abras 3 Em setembro, as vendas dos supermercados, deflacionadas pelo IPCA, registraram alta

Indicadores do Autosserviço PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) 2 Índice Nacional de Vendas Abras 3 Em setembro, as vendas dos supermercados, deflacionadas pelo IPCA, registraram alta

ANEXO I BICICLETA ESCOLAR. Modelo de ofício para adesão à ata de registro de preços (GRUPO 1)

") ANEXO I BICICLETA ESCOLAR Modelo de ofício para adesão à ata de registro de preços (GRUPO 1) Assunto: Adesão à ata de registro de preços nº 70/2010 do pregão eletrônico nº 40/2010. 1 2 BICICLETA 20 - AC,

ANEXO I BICICLETA ESCOLAR Modelo de ofício para adesão à ata de registro de preços (GRUPO 1) Assunto: Adesão à ata de registro de preços nº 70/2010 do pregão eletrônico nº 40/2010. 1 2 BICICLETA 20 - AC,

ICVA REGISTRA RETRAÇÃO DE 6,2% PARA O VAREJO EM AGOSTO

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado ICVA REGISTRA RETRAÇÃO DE 6,2% PARA O VAREJO EM AGOSTO Indicador considera a receita deflacionada de vendas do varejo em relação ao mesmo mês

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado ICVA REGISTRA RETRAÇÃO DE 6,2% PARA O VAREJO EM AGOSTO Indicador considera a receita deflacionada de vendas do varejo em relação ao mesmo mês