A Nova Geografia de Negócios e a Diversidade de Formatos de Varejo e Implicaçõ. ções para Indústria de Bens de Consumo.

|

|

|

- Nathan Klettenberg Fortunato

- 8 Há anos

- Visualizações:

Transcrição

1 A Nova Geografia de Negócios e a Diversidade de Formatos de Varejo e Implicaçõ ções para Indústria de Bens de Consumo. Realização : 27 de Abril de 2010 Mercure Grand Hotel S.Paulo/SP

2 39º RELATÓRIO ANUAL DE SUPERMERCADOS

3 FATURAMENTO CRESCENTE INDEPENDENTE DE QUAL SEJA O CENÁRIO ECONÔMICO (Vendas em Bilhões R$) ,7 65, ,9 90,7 102,

4 CRESCIMENTO ACIMA DE TODAS AS EXPECTATIVAS (Variação % sobre o Faturamento Real) ,1% 8,4% 7,3% 6,0% 10,6% NO COMEÇO DO ANO A EXPECTATIVA DE CRESCIMENTO PARA O SETOR ERA DE: + 3,5% PIB 2009: -0,2% ,9% ,3% 0,2% Deflacionado pelo IPCA Médio

5 IMPULSIONADORES DO CRESCIMENTO 252 Aumento Salario Mínimo (em reais) Total Massa Salarial (2002 = base 100)

6 MERCEARIA DE ALTO GIRO, AÇOUGUE, PADARIA, GANHAM AINDA MAIS IMPORTÂNCIA Participação % de cada seção nas vendas de R$ 181,2 bi Bebidas não alcoólicas 5,3% Padaria 5,2% Bazar 4,4% Outras 3,7% Mercearia de Alto Giro 19,7% Perecíveis Lácteos 5,7% Bebidas Alcoólicas 6,4% Limpeza 7,3% Perecíveis congelados de carne 6,7% HB 7,9% Hortifruti 8,4% Açougue 12,5%

7 NORDESTE É A REGIÃO QUE MAIS CONCENTRA AS CLASSES C,D, e E Distribuição da População por Classe Social no Nordeste (%) Crescimento em Alimentos (% entre 2007 e 2008) Classe AB Classe C Classe D Classe E Sobremesa Láctea Suco Concentrado Bebida de Soja Petit Suisse Sopa Fonte : IBGE / Revista Exame

8 NORDESTE TEVE CRESCIMENTO ACIMA DA MÉDIA % Evolução do Faturamento Real Nordeste Sul Sudeste Centro-Oeste Norte 12,1% 8,6% 8,5% 6,1% 2,6%

9 REGIÃO NORDESTE NUNCA CRESCEU TANTO Peso do Bolsa Família (em %) Investimentos no NE (em bihões de reais) Sudeste 0,4 Sul 0,4 Centro-Oeste 0,5 Norte 1,5 Nordeste 2, Evolução de Empregos Formais - Set'08xSet'09 (em %) Tx de Crescimento do PIB Brasil x PIB Nordestino (%) Brasil Nordeste Centro-Oeste Sul Sudeste Norte -0,57 0,95 2,52 1,78 ' 1,35 0,42 3,2% 4,3% 5,30% 5,1% -0,2% ,50% PIB Nacional PIB Nordeste Fonte : IBGE / Revista Exame

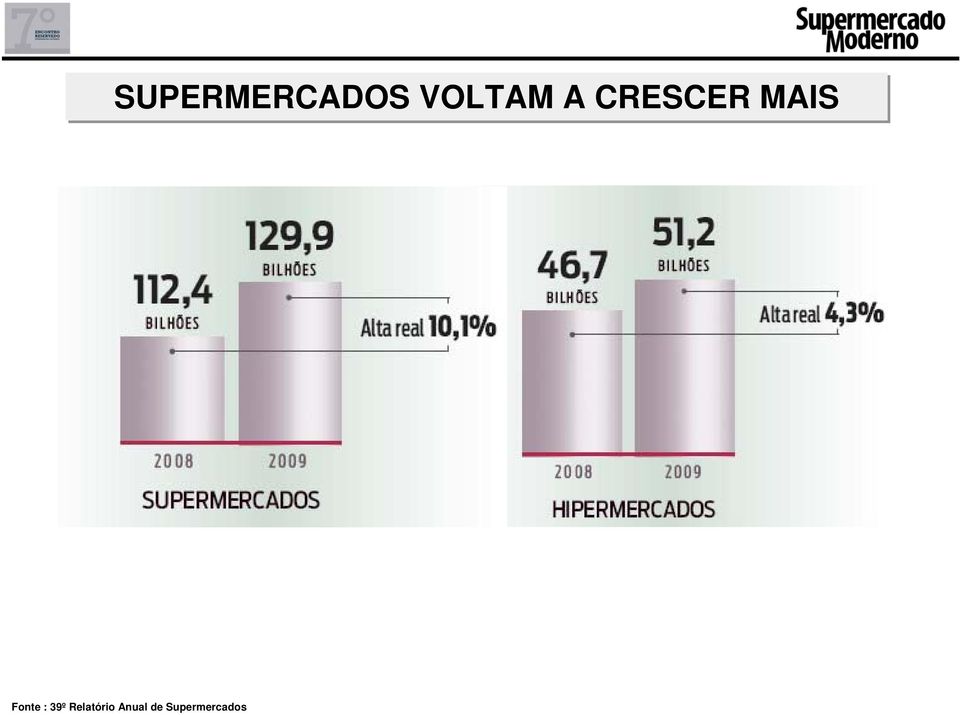

10 SUPERMERCADOS VOLTAM A CRESCER MAIS

11 LOJAS DE 20 A 49 CK SE DESTACAM Crescimento % descontada inflação média de 5,1% em 2009 Até 4 Checkouts 5 a 9 Checkouts 10 a 19 Checkouts 2,1% -0,8% 5,3% 20 a 49 Checkouts 24,9% Acima de 50 Checkouts -11,3%

12 ATACAREJOS FORAM A GRANDE ESTRELA Percepção de Valor em relação a diferentes formatos de lojas - Brics Atacarejo 4,89 Supermercados 4,70 Hipermercados 4,67 PREÇO COM PESO DE 40%, COMUNICAÇÃO, PROMOÇÃO, SORTIMENTO E AMBIENTE Fonte : McKinsey

13 ATACAREJOS FORAM A GRANDE ESTRELA VOLTADA PARA PEQUENOS COMERCIANTES E FAMÍLIAS DA CLASSE C e D BEM LOCALIZADA PARA TRANSFORMADORES, COMERCIANTES E CONSUMIDORES SORTIMENTO DE PRODUTOS, EM DIVERSAS SEÇÕES, DESDE AÇOUGUE E HORTIFRUTI ATÉ LIMPEZA E ELETROELETRÔNICOS PREÇOS CONVIDATIVOS, EM MÉDIA, 15% MENORES QUE NAS REDES DE VAREJO E 5% MENORES QUE NOS ATACADOS 54% DOS FREQUENTADORES CLASSE CDE (68% DOMICÍLIOS) Fonte : Realease WalMart ; McKinsey

14 SUPERMERCADOS COMEÇAM A ENCOLHER CRESCIMENTO ACELERADO DOS ATACAREJOS E LOJAS MENORES

15 O ESPAÇO MÉDIO VEM E VAI CONTINUAR DIMINUINDO Nº Nº ESPAÇO ESPAÇO TAMANHO TAMANHO REGIÕES LOJAS LOJAS TOTAL TOTAL MÉDIO MÉDIO M² 2007 M² 2009 LOJA 2007 LOJA 2009 CARREFOUR C.B.D WAL-MART TOTAL CADA 172m² A MENOS EM CADA LOJA EQUIVALE A 302m LINEARES A MENOS DE GÔNDOLA

16 DESAFIO É E SERÁ O ESPAÇO EXPOSITOR NO PDV REGIÕES SUL CENTRO- OESTE SUDESTE NORDESTE NORTE TAMANHO MÉDIO DE LOJA(m²) METROS LINEARES DE GÔNDOLA Nº MÉDIO DE SKU s Centímetros PARA CADA SKU 13,97 17,86 17,79 13,68 25,44 MÉDIA BRASIL: 18 Cms LINEARES DE GÔNDOLA PARA CADA SKU =1.678 FRENTES A MENOS

17 RANKING DOS MAIORES FATURAMENTOS > R$ 1 Bi EMPRESAS FATURAMENTO/08 FATURAMENTO/09 RANKING 08 RANKING 09 VAR.% Carrefour º 1º 14,0% CBD º 2º 11,8% Wal-Mart º 3º 16,4% G. Barbosa º 4º 5,9% Cia. Zaffari º 5º 17,4% Prezunic º 6º 17,8% Irmãos Bretas º 7º 15,5% DMA º 8º 5,0% Irmãos Muffato º 9º 19,8% A. Angeloni º 10º 9,6% Condor º 11º 20,2% Coop º 12º 12,9% Sonda º 13º 27,2% Y. Yamada º 14º 8,2% Guga º 15º 15,8% Líder º 16º 4,7%

18 9 REDES COM CRESCIMENTO ACIMA DA MÉDIA BRASIL EMPRESAS FATURAMENTO/08 FATURAMENTO/09 RANKING 08 RANKING 09 VAR.% Carrefour º 1º 14,0% CBD º 2º 11,8% Wal-Mart º 3º 16,4% G. Barbosa º 4º 5,9% Cia. Zaffari º 5º 17,4% Prezunic º 6º 17,8% Irmãos Bretas º 7º 15,5% DMA º 8º 5,0% Irmãos Muffato º 9º 19,8% A. Angeloni º 10º 9,6% Condor º 11º 20,2% Coop º 12º 12,9% Sonda º 13º 27,2% Y. Yamada º 14º 8,2% Guga º 15º 15,8% Líder º 16º 4,7%

19 09 DESSAS 16 EMPRESAS TROCARAM DE POSIÇÃO EMPRESAS FATURAMENTO/08 FATURAMENTO/09 RANKING 08 RANKING 09 VAR.% Carrefour º 1º 14,0% CBD º 2º 11,8% Wal-Mart º 3º 16,4% G. Barbosa º 4º 5,9% Cia. Zaffari º 5º 17,4% Prezunic º 6º 17,8% Irmãos Bretas º 7º 15,5% DMA º 8º 5,0% Irmãos Muffato º 9º 19,8% A. Angeloni º 10º 9,6% Condor º 11º 20,2% Coop º 12º 12,9% Sonda º 13º 27,2% Y. Yamada º 14º 8,2% Guga º 15º 15,8% Líder º 16º 4,7%

20 06 REDES QUE SE APROXIMAM DO GRUPO DAS 16 EMPRESAS FATURAMENTO/08 FATURAMENTO/09 RANKING 08 RANKING 09 VAR.% Carvalho & Fernandes , ,95 18º 17º 24,5% Zona Sul , ,00 19º 18º 7,33% Savenagno , ,96 17º 19º 19,55% SM Mateus ,20 20º Bahamas , ,00 20º 21º 15,64% Giassi , ,00 21º 22º 16,19%

21 NÍVEL DE CONCENTRAÇÃO MUDOU POUCO (Participação de mercado sobre o faturamento total) 37,7% 37,7% 14,1% 14,5% 48,2% 47,8% Demais Redes Grupo 19 Redes 3 Gigantes

22 DEPOIS DE FORTALECER SUAS ESTRATÉGIAS OS 03 GIGANTES VOLTAM A CRESCER

23 RESPEITAR O PERFIL REGIONAL DE CONSUMO E O PÚBLICO DE BAIXA RENDA FORAM FATORES COMUNS DE CRESCIMENTO Foco no Atacadão e no Soft Discount Expansão (11 Filiais do Atacadão,07 Atacadão Eletro, 02 Hipermercados e 10 Bairro/Gimenez) Ampliação dos Serviços (Drogarias, Serviços Digitais e Carrefour Express) Readequação do Sortimento de acordo com Perfil e comportamento dos consumidores de cada região Assaí (51% de crescimento, salto de 14 para 42 lojas) Controle e não Corte de Despesas (lucro líquido sai de 1,4% para 2,9% em 2009) Eletrônicos / E-Commerce Clusteirização (Perfil do Público de cada região determinou : sortimento, layout, precificação e comunicação) Foco no Formato Maxxi e Todo Dia Forte presença no NE Expansão (90 Lojas, sendo 70 delas destinadas a baixa renda e 44 no NE) Adaptação à missão global da Empresa Preço baixo todo o dia + Uma vida melhor

24 O QUE ESPERAR DOS GIGANTES PARA 2010? Investimentos de 2,5 Bilhões para 2010/2011 serão os maiores desde 1975 Foco no Atacadão Foco no NO/NE Ampliação do mix de Produtos Regionais (RS atuam com SKUs) Serviços (Combustível, Drogarias, Digitais,etc) E-Commerce (15 para 80Mil Itens no final de 2010) Investimentos de 5 Bilhões para 2010/2011/2012 Bandeira Extra Super e Assaí Foco no NO/NE Focar em suas próprias marcas (Qualitá,Taeq e PA) Investimentos de 2,2 Bilhões para Inaugurações Foco Maxxi e Todo Dia Foco no NO/NE Apoio Fornecedor Regional Diminuição das marcas próprias (De 25 para 04 até o final de 2010)

25 DAS 30 REDES COM FATURAMENTO ACIMA DE R$ 400 MILHÕES, 14 CRESCERAM ACIMA DA MÉDIA (Variação % Real nas Vendas) EBA - BA Sonda - SP Condor - PR Carvalho&Fernandes - PI Irmãos Lopes - SP Irmãos Muffato - PR Savenago - SP Prezunic - RJ Zaffari - PR Giassi - SC Guga - MG Bahamas - MG Bretas - MG 11,7% 10,3% 10,1% 10,1% 10,0% 11,7% 15,1% 14,1% 13,7% 21,1% 19,3% 18,5% 25,5% RECEITA DO SUCESSO ATUAÇÃO REGIONAL VANTAGENS LOGISTICAS PROFUNDO CONHECIMENTO DO CONSUMIDOR (MIX ADEQUADO E AÇÕES PERSONALIZADAS)

26 43 REDES CRESCERAM MAIS DE 10%, SEM AUMENTAR O Nº DE LOJAS (Variação % Real nas Vendas) Mig Superm - SC 42,1% Secos&Molhados - PR Irmãos Dovale - SP 36,1% 35,3% Casas Pinheiro - CE Coml.Pereira - SP Matendal - SC Luiz Tonin - MG Bernardão - MG Palomax - SP Hiper Vip - GO 31,6% 29,5% 28,9% 26,6% 26,2% 25,3% 25,2% RECEITA DO SUCESSO +ÁREA DE VENDAS NOVAS SEÇÕES SORTIMENTO PROPAGANDA GERENC.ESTOQUE

27 57 REDES CRESCERAM MAIS DE 10% EM VENDAS/m² (Vendas/M² R$) Veratti - MS 50,8% Signori&Signori - MS 42,1% Secos&Molhados - PR Irmãos Dovale - SP Serrana - BA Coml.Pereira - SP Elzio Carlos - SP Adição - MG Casas Pinheiro - CE Luiz Tonin - MG 36,1% 35,3% 29,5% 29,5% 26,6% 26,2% 27,7% 26,6% RECEITA DO SUCESSO INAUGURAÇÕES PROMOÇÕES CARTÃO PRÓPRIO EQUIPE ENGAJADA NOVAS CATEGORIAS

28 21 LOJAS INDEPENDENTES SURPREENDERAM (Vendas/M² R$) SM Lealdade - PE Stalo - MG Signori&signori - MS 42,8% 42,1% 46,6% Secos&Molhados - PR Madeu&Costa - SP Cer.Martendal - SC Elzio Carlos - SP SM Ideal - MG Martovicz - RS SM Figueroa - SP 36,1% 32,1% 28,9% 28,5% 24,1% 21,9% 19,9% RECEITA DO SUCESSO NOVIDADES CONFORTO ATENDIMENTO MIX IDEAL PREÇO

29 APESAR DO CRESCIMENTO MARGENS CONTINUAM COMPRIMIDAS % Lucro Líquido sobre Receita 2,4 2,1 2,1 2,2 2,3 2,0 1,9 1,8 1,6 1,7 1,7 1,8 1,3 Benchmarks Europa: 4% EUA: 3%

30 PERDAS CONTINUA SENDO UM DOS DESAFIOS HORTIFRUTI 10,36% AÇOUGUE 6,34% PADARIA/CONFEITARIA 4,15% PERECÍVEIS LÁCTEOS 3,26% PERECÍVEIS CONGELADOS DE CARNE 2,57% DEMAIS SEÇÕES 3,42% PERDA MÉDIA DE 4,43% R$ 7,9 BILHÕES DE VENDAS

31 RESUMO CRÍTICO Canal vigoroso e crescendo independente do cenário econômico Impulsionadores do crescimento continuarão favorecendo o canal, proporcionando perspectivas semelhantes de crescimento para 2010 A ascensão das classes menos favorecidas acelera a demanda por lojas menores, de proximidade e preços baixos O mesmo fato provocou o crescimento de lojas localizadas em periferias e regiões de maior concentração das classes CDE Claramente os Gigantes buscam o micro gerenciamento de sortimento Regional, aumentando a competitividade com as redes locais Redes médias esperam continuar crescendo acima do mercado ainda se favorecendo do conhecimento de seu público, e prometem reação as gigantes Lojas independentes que investem em gestão e desenvolvimento apresentam crescimentos importantes Crescimento de Novas Seções (Açougue, Padarias, Serviços, Etc.) e principalmente do formato de lojas menores, afetam diretamente a Área de Exposição no PDV

32 A Nova Geografia de Negócios e a Diversidade de Formatos de Varejo e Implicaçõ ções para Indústria de Bens de Consumo. Realização : 27 de Abril de 2010 Mercure Grand Hotel S.Paulo/SP

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS ABRIL DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS ABRIL DE 2016 1 PRODUTOS 2 SUPERMERCADOS SÃO ESTABELECIMENTOS COMERCIAIS CLASSIFICADOS COMO AUTO- SERVIÇO: CONSUMIDORES COMPRAM OS PRODUTOS

DEPEC Departamento de Pesquisas e Estudos Econômicos SUPERMERCADOS ABRIL DE 2016 1 PRODUTOS 2 SUPERMERCADOS SÃO ESTABELECIMENTOS COMERCIAIS CLASSIFICADOS COMO AUTO- SERVIÇO: CONSUMIDORES COMPRAM OS PRODUTOS

REPRESENTATIVIDADE. Lojas: 3.466 Check-outs: 29.150 Funcionários empregados: 239.381 Área de vendas: 3.728.435 m² Faturamento: R$ 68.789.659.505.

BEM VINDOS! Araújo Superm. (CD) Arcos Bistek Superm. Bonanza Superm. Carvalho Superm. Center Box Superm. Central de Compras Cesta do Povo Chama Superm. Coop Da Praça Superm. Dia % Enxuto Epa Superm. Festval

BEM VINDOS! Araújo Superm. (CD) Arcos Bistek Superm. Bonanza Superm. Carvalho Superm. Center Box Superm. Central de Compras Cesta do Povo Chama Superm. Coop Da Praça Superm. Dia % Enxuto Epa Superm. Festval

PECUÁRIA SUSTENTÁVEL

PECUÁRIA SUSTENTÁVEL 64 anos Professor e Administrador de empresas. 42 anos atuando no Grupo Pão Açúcar MARCIO MILAN Diretor de relações governamentais GPA Vice Presidente de relações políticas e institucionais

PECUÁRIA SUSTENTÁVEL 64 anos Professor e Administrador de empresas. 42 anos atuando no Grupo Pão Açúcar MARCIO MILAN Diretor de relações governamentais GPA Vice Presidente de relações políticas e institucionais

ECONOMIA. Setor fecha 1º bimestre com crescimento de 3,67% Associação Brasileira de Supermercados

Associação Brasileira de Supermercados Nº38 ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 26 de Março de 2014 Setor fecha 1º bimestre com crescimento de 3,67% Evolução do Índice de

Associação Brasileira de Supermercados Nº38 ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 26 de Março de 2014 Setor fecha 1º bimestre com crescimento de 3,67% Evolução do Índice de

ÍNDICE APRAS NIELSEN MAIO DE 2013

ÍNDICE APRAS NIELSEN MAIO DE 2013 ÍndAPRAS-Nielsen 07 de Maio de 2013 ÍNDICE APRAS/NIELSEN ASPECTOS METODOLÓGICOS Metodologia: Scantrack (autosserviços de 5+ cks colaboradores com a Nielsen) O que é Scantrack?

ÍNDICE APRAS NIELSEN MAIO DE 2013 ÍndAPRAS-Nielsen 07 de Maio de 2013 ÍNDICE APRAS/NIELSEN ASPECTOS METODOLÓGICOS Metodologia: Scantrack (autosserviços de 5+ cks colaboradores com a Nielsen) O que é Scantrack?

por que essa rede assusta os varejistas Confira no tablet mais informações sobre a Rede Dia% agosto 2015 SM.com.br 39

p e r a T e x t o a l e s s a n d r a m o r i t a a l e s s a n d r a. m o r i t a @ s m. c o m. b r divulgaçãoo v t Lojas localizadas perto da casa do consumidor e que praticam preços difíceis de copiar.

p e r a T e x t o a l e s s a n d r a m o r i t a a l e s s a n d r a. m o r i t a @ s m. c o m. b r divulgaçãoo v t Lojas localizadas perto da casa do consumidor e que praticam preços difíceis de copiar.

Dimensionar o Mercado: Gerenciar Riscos Melhorar a Produtividade Novos Produtos Novos Mercados

Coletiva de imprensa 2012 Dimensionar o Mercado: Gerenciar Riscos Melhorar a Produtividade Novos Produtos Novos Mercados Classe Social no Brasil (%) 60,0% 52,4% 50,0% 46,6% 40,0% 38,1% 38,7% 30,0% 23,7%

Coletiva de imprensa 2012 Dimensionar o Mercado: Gerenciar Riscos Melhorar a Produtividade Novos Produtos Novos Mercados Classe Social no Brasil (%) 60,0% 52,4% 50,0% 46,6% 40,0% 38,1% 38,7% 30,0% 23,7%

Oportunidades no Canal Indireto Autosserviço. (Mercado da Vizinhança)

") Oportunidades no Canal Indireto Autosserviço (Mercado da Vizinhança) Auxiliamos nossos clientes a monitorar os indicadores de performance e otimizar a estratégia do seu mix de marcas Insights Delivery

Oportunidades no Canal Indireto Autosserviço (Mercado da Vizinhança) Auxiliamos nossos clientes a monitorar os indicadores de performance e otimizar a estratégia do seu mix de marcas Insights Delivery

CENÁRIO ABRAS: 2011-2021

CENÁRIO ABRAS: 2011-2021 O Mundo está em crise? O Mundo está em crise? Estados Unidos: 8 milhões de empregos a menos desde o início da crise... Menos consumo! Europa: cresce recessão em diferentes países...

CENÁRIO ABRAS: 2011-2021 O Mundo está em crise? O Mundo está em crise? Estados Unidos: 8 milhões de empregos a menos desde o início da crise... Menos consumo! Europa: cresce recessão em diferentes países...

Fevereiro - 2015. Divulgado em 16 de março de 2015.

Fevereiro - 2015 Divulgado em 16 de março de 2015. I C V A F E V E R E I R O D E 2 0 1 5 COM IMPACTO DO CARNAVAL, VAREJO TEM RETRAÇÃO DE 2,4% EM FEVEREIRO, APONTA ICVA O desempenho das vendas do comércio

Fevereiro - 2015 Divulgado em 16 de março de 2015. I C V A F E V E R E I R O D E 2 0 1 5 COM IMPACTO DO CARNAVAL, VAREJO TEM RETRAÇÃO DE 2,4% EM FEVEREIRO, APONTA ICVA O desempenho das vendas do comércio

MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E INOVAÇÃO SECRETARIA DE POLÍTICA DE INFORMÁTICA

MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E INOVAÇÃO SECRETARIA DE POLÍTICA DE INFORMÁTICA Relatório Estatístico Preliminar de Resultados da Lei de Informática 8.248/91 e suas Alterações Dados dos Relatórios Demonstrativos

MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E INOVAÇÃO SECRETARIA DE POLÍTICA DE INFORMÁTICA Relatório Estatístico Preliminar de Resultados da Lei de Informática 8.248/91 e suas Alterações Dados dos Relatórios Demonstrativos

GfK. Crescimento a partir do conhecimento Transformamos informações em decisões de negócios inteligentes

GfK. Crescimento a partir do conhecimento Transformamos informações em decisões de negócios inteligentes 4 ª maior empresa de pesquisa de mercado. Vendas em 2014: 1,5 bi 13.000 especialistas em 100 países

GfK. Crescimento a partir do conhecimento Transformamos informações em decisões de negócios inteligentes 4 ª maior empresa de pesquisa de mercado. Vendas em 2014: 1,5 bi 13.000 especialistas em 100 países

VAREJO NO BRASIL. Principais Players. GVcev Centro de Excelência em Varejo da FGV-EAESP. GVcev Centro de Excelência em Varejo da FGV-EAESP

GVcev Centro de Excelência em Varejo da FGV-EAESP VAREJO NO BRASIL Principais Players 2011 GVcev Centro de Excelência em Varejo da FGV-EAESP Av. 9 de julho, 2029, 11º andar Bela Vista São Paulo SP 01313-902

GVcev Centro de Excelência em Varejo da FGV-EAESP VAREJO NO BRASIL Principais Players 2011 GVcev Centro de Excelência em Varejo da FGV-EAESP Av. 9 de julho, 2029, 11º andar Bela Vista São Paulo SP 01313-902

Arezzo&Co s Investor Day

Arezzo&Co s Investor Day Marca Anacapri Yumi Chibusa Gerente Geral UN Alexandre Birman CEO Thiago Borges CFO Canal de Distribuição Anacapri Visão Geral da Marca A marca Anacapri vem se consolidando como

Arezzo&Co s Investor Day Marca Anacapri Yumi Chibusa Gerente Geral UN Alexandre Birman CEO Thiago Borges CFO Canal de Distribuição Anacapri Visão Geral da Marca A marca Anacapri vem se consolidando como

Hábitos de Consumo Dia dos Namorados 2015

Hábitos de Consumo Dia dos Namorados 2015 3 de junho de 2015 2014 Copyright Boa Vista Serviços 1 Objetivo, metodologia e amostra o Objetivo: a sondagem ter por objetivo identificar os hábitos de compras

Hábitos de Consumo Dia dos Namorados 2015 3 de junho de 2015 2014 Copyright Boa Vista Serviços 1 Objetivo, metodologia e amostra o Objetivo: a sondagem ter por objetivo identificar os hábitos de compras

Capital Humano em Supermercados. Outubro/2014

Capital Humano em Supermercados Outubro/2014 Metodologia e Amostra A quinta edição da pesquisa Capital Humano em Supermercados 2014 foi realizada nos meses de setembro e outubro. O estudo contou com a

Capital Humano em Supermercados Outubro/2014 Metodologia e Amostra A quinta edição da pesquisa Capital Humano em Supermercados 2014 foi realizada nos meses de setembro e outubro. O estudo contou com a

RESULTADOS 4T11 E 2011 Grupo Pão de Açúcar e Viavarejo (Globex)

") RESULTADOS 4T11 E 2011 Grupo Pão de Açúcar e Viavarejo (Globex) 17 de fevereiro de 2012 GRUPO PÃO DE AÇÚCAR - RESULTADOS 4T11 E 2011 Enéas Pestana, Presidente do Grupo Pão de Açúcar 2 Evolução operacional

RESULTADOS 4T11 E 2011 Grupo Pão de Açúcar e Viavarejo (Globex) 17 de fevereiro de 2012 GRUPO PÃO DE AÇÚCAR - RESULTADOS 4T11 E 2011 Enéas Pestana, Presidente do Grupo Pão de Açúcar 2 Evolução operacional

Regulação & Desenvolvimento Segurança Sanitária versus Liberdade de Mercado

2012 Regulação & Desenvolvimento Segurança Sanitária versus Liberdade de Mercado Sussumu Honda Presidente da Abras Vamos falar sobre... A Abras. O Setor de Autosserviço Segurança Sanitária versus Liberdade

2012 Regulação & Desenvolvimento Segurança Sanitária versus Liberdade de Mercado Sussumu Honda Presidente da Abras Vamos falar sobre... A Abras. O Setor de Autosserviço Segurança Sanitária versus Liberdade

TENDÊNCIAS NO VAREJO DO BRASIL

TENDÊNCIAS NO VAREJO DO BRASIL Prof. Juracy Parente jparente@fgvsp.br nov/2003 GV-CEV- Centro de Excelência em Varejo www.fgvsp.br/cev QUAIS AS TENDÊNCIAS DO SETOR VAREJISTA NO BRASIL? DIFERENTES DIMENSÕES

TENDÊNCIAS NO VAREJO DO BRASIL Prof. Juracy Parente jparente@fgvsp.br nov/2003 GV-CEV- Centro de Excelência em Varejo www.fgvsp.br/cev QUAIS AS TENDÊNCIAS DO SETOR VAREJISTA NO BRASIL? DIFERENTES DIMENSÕES

Panorama do setor de Higiene Pessoal, Perfumaria e Cosméticos

Panorama do setor de Higiene Pessoal, Perfumaria e Cosméticos Página 1 Evolução A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto

Panorama do setor de Higiene Pessoal, Perfumaria e Cosméticos Página 1 Evolução A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto

As Tendências da Alimentação -- Varejo de autosserviço --

São Paulo, 11 de agosto de 2010 As Tendências da Alimentação -- Varejo de autosserviço -- Informações sobre o setor de supermercados SETOR SUPERMERCADISTA EM 2009 Faturamento R$ 177 bilhões Participação

São Paulo, 11 de agosto de 2010 As Tendências da Alimentação -- Varejo de autosserviço -- Informações sobre o setor de supermercados SETOR SUPERMERCADISTA EM 2009 Faturamento R$ 177 bilhões Participação

RANKING ABAD NIELSEN 2015 BASE 2014

RANKING ABAD NIELSEN 2015 BASE 2014 Abril, 2015 AGENDA Um resumo das Mudanças no Mercado Brasileiro em 2014 O Setor Atacadista-distribuidor neste contexto O processo de interiorização do consumo e o reflexo

RANKING ABAD NIELSEN 2015 BASE 2014 Abril, 2015 AGENDA Um resumo das Mudanças no Mercado Brasileiro em 2014 O Setor Atacadista-distribuidor neste contexto O processo de interiorização do consumo e o reflexo

Tendências do Consumidor

Tendências do Consumidor Responsabilidade Técnica Coordenação CRESCIMENTO DE 8,4% EM 2014 +8,4% Crescimento nominal +1,8% Crescimento real 5,3% Participação PIB 350,0 300,0 250,0 200,0 150,0 100,0 50,0

Tendências do Consumidor Responsabilidade Técnica Coordenação CRESCIMENTO DE 8,4% EM 2014 +8,4% Crescimento nominal +1,8% Crescimento real 5,3% Participação PIB 350,0 300,0 250,0 200,0 150,0 100,0 50,0

ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 30 de Novembro de 2015

Associação Brasileira de Supermercados Nº58 ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 30 de Novembro de 2015 Índice de Vendas acumula queda de -1,02% até outubro Vendas do setor

Associação Brasileira de Supermercados Nº58 ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 30 de Novembro de 2015 Índice de Vendas acumula queda de -1,02% até outubro Vendas do setor

Abril - 2015. Divulgado em 14 de maio de 2015.

Abril - 2015 Divulgado em 14 de maio de 2015. VAREJO AMPLIADO CRESCE 1,1% EM ABRIL, APONTA ICVA Indicador considera a receita de vendas deflacionada pelo IPCA em comparação com abril de 2014; no índice

Abril - 2015 Divulgado em 14 de maio de 2015. VAREJO AMPLIADO CRESCE 1,1% EM ABRIL, APONTA ICVA Indicador considera a receita de vendas deflacionada pelo IPCA em comparação com abril de 2014; no índice

Perspectivas do Mercado Para Produtos Diferenciados. - Exigências do Consumidor

Perspectivas do Mercado Para Produtos Diferenciados. - Exigências do Consumidor Gestão Abras 2013-2014 Agenda O Setor Supermercadista; Panorama Geral; Bônus Demográfico; Consumidor; - Cenário; - Visão

Perspectivas do Mercado Para Produtos Diferenciados. - Exigências do Consumidor Gestão Abras 2013-2014 Agenda O Setor Supermercadista; Panorama Geral; Bônus Demográfico; Consumidor; - Cenário; - Visão

Informações Gerenciais de. Contratações Públicas. Sustentáveis

Informações Gerenciais de Contratações Públicas Sustentáveis janeiro a novembro de 2012 Sumário Executivo MINISTÉRIO DO PLANEJAMENTO Entre janeiro e novembro de 2012, as licitações públicas movimentaram

Informações Gerenciais de Contratações Públicas Sustentáveis janeiro a novembro de 2012 Sumário Executivo MINISTÉRIO DO PLANEJAMENTO Entre janeiro e novembro de 2012, as licitações públicas movimentaram

PESQUISA NACIONAL DE TABLÓIDES

Associada ao: PESQUISA NACIONAL DE TABLÓIDES Entendendo o tablóide promocional do varejo alimentar como ferramenta de merchandising para fabricantes e varejistas São Paulo 2009 Agenda Introdução Delimitação

Associada ao: PESQUISA NACIONAL DE TABLÓIDES Entendendo o tablóide promocional do varejo alimentar como ferramenta de merchandising para fabricantes e varejistas São Paulo 2009 Agenda Introdução Delimitação

Gestão de Compras e Abastecimento: Oportunidades e Desafios. Como está Organizada a Gestão Comercial nos Supermercados

Gestão de Compras e Abastecimento: Oportunidades e Desafios Como está Organizada a Gestão Comercial nos Supermercados Claudemir Morandini Sócio da Prática de Varejo Brasil Accenture Visão geral Accenture

Gestão de Compras e Abastecimento: Oportunidades e Desafios Como está Organizada a Gestão Comercial nos Supermercados Claudemir Morandini Sócio da Prática de Varejo Brasil Accenture Visão geral Accenture

RANKING IBEVAR 2015-120 MAIORES Faturamento em 2014

RANKING IBEVAR 2015-120 MAIORES 1 Grupo Pão de Açucar 72.318.920.859 2.143 159.829 2 Grupo Carrefour 37.927.868.864 258 70.000 3 Grupo Walmart Brasil 29.647.436.292 544 74.738 4 Lojas Americanas - LASA

RANKING IBEVAR 2015-120 MAIORES 1 Grupo Pão de Açucar 72.318.920.859 2.143 159.829 2 Grupo Carrefour 37.927.868.864 258 70.000 3 Grupo Walmart Brasil 29.647.436.292 544 74.738 4 Lojas Americanas - LASA

RELEMBRANDO O QUE CONCLUÍMOS EM NOSSO 7º ENCONTRO RESERVADO - 27/04/10

RELEMBRANDO O QUE CONCLUÍMOS EM NOSSO 7º ENCONTRO RESERVADO - 27/04/10 Canal vigoroso e crescendo independente do cenário econômico Impulsionadores do crescimento continuarão favorecendo o canal, proporcionando

RELEMBRANDO O QUE CONCLUÍMOS EM NOSSO 7º ENCONTRO RESERVADO - 27/04/10 Canal vigoroso e crescendo independente do cenário econômico Impulsionadores do crescimento continuarão favorecendo o canal, proporcionando

Apresentação para Investidores 1S10

Apresentação para Investidores 1S10 1 Agenda 1. Visão Geral e Desempenho Consolidado 2. Livraria Saraiva 3. Editora Saraiva 2 Governança Corporativa Nível 2 de Governança Corporativa da Bovespa Primeira

Apresentação para Investidores 1S10 1 Agenda 1. Visão Geral e Desempenho Consolidado 2. Livraria Saraiva 3. Editora Saraiva 2 Governança Corporativa Nível 2 de Governança Corporativa da Bovespa Primeira

Magazine Luiza APIMEC-RIO 2014

APIMEC-RIO 2014 Visão Geral Estratégia Indicadores Financeiros Quem somos? Estados com Lojas Centros de Distribuição Alhandra 736 lojas 24 mil funcionários Centro-Oeste 2% 21% Ribeirão Preto Nordeste 48%

APIMEC-RIO 2014 Visão Geral Estratégia Indicadores Financeiros Quem somos? Estados com Lojas Centros de Distribuição Alhandra 736 lojas 24 mil funcionários Centro-Oeste 2% 21% Ribeirão Preto Nordeste 48%

POSITIVO INFORMÁTICA RESULTADOS 2T15. 17 de agosto de 2015

POSITIVO INFORMÁTICA RESULTADOS 2T15 17 de agosto de 2015 Seção I Destaques & Conjuntura Positivo Informática registra crescimento de 3,1% na receita líquida no varejo no 2T15 Mesmo em um trimestre de

POSITIVO INFORMÁTICA RESULTADOS 2T15 17 de agosto de 2015 Seção I Destaques & Conjuntura Positivo Informática registra crescimento de 3,1% na receita líquida no varejo no 2T15 Mesmo em um trimestre de

DATA:07/05/2015 AUDITÓRIO: COMERCIAL TEMA:PLANEJAMENTO COMERCIAL MAIS QUE UMA FERRAMENTA, UM DIFERENCIAL COMPETITIVO. PALESTRANTE:FLAVIA AMADO

DATA:07/05/2015 AUDITÓRIO: COMERCIAL TEMA:PLANEJAMENTO COMERCIAL MAIS QUE UMA FERRAMENTA, UM DIFERENCIAL COMPETITIVO. PALESTRANTE:FLAVIA AMADO O NOVO SHOPPER E TENDÊNCIAS PARA 2015 KANTAR WORLDPANEL NO

DATA:07/05/2015 AUDITÓRIO: COMERCIAL TEMA:PLANEJAMENTO COMERCIAL MAIS QUE UMA FERRAMENTA, UM DIFERENCIAL COMPETITIVO. PALESTRANTE:FLAVIA AMADO O NOVO SHOPPER E TENDÊNCIAS PARA 2015 KANTAR WORLDPANEL NO

FEDERAÇÃO DO COMÉRCIO DO PARANÁ PESQUISA CONJUNTURAL DO COMÉRCIO

FEDERAÇÃO DO COMÉRCIO DO PARANÁ PESQUISA CONJUNTURAL DO COMÉRCIO ANÁLISE CONJUNTURAL DO MÊS DE DEZEMBRO DE 2013 CURITIBA E R.M Este relatório, referente ao mês de Dezembro de 2013, da Pesquisa Conjuntural

FEDERAÇÃO DO COMÉRCIO DO PARANÁ PESQUISA CONJUNTURAL DO COMÉRCIO ANÁLISE CONJUNTURAL DO MÊS DE DEZEMBRO DE 2013 CURITIBA E R.M Este relatório, referente ao mês de Dezembro de 2013, da Pesquisa Conjuntural

Unidade I MARKETING DE VAREJO E. Profa. Cláudia Palladino

Unidade I MARKETING DE VAREJO E NEGOCIAÇÃO Profa. Cláudia Palladino O que é varejo Setor do comércio que vende diretamente para os consumidores finais. Fabricantes e atacadistas quando vendem para o consumidor

Unidade I MARKETING DE VAREJO E NEGOCIAÇÃO Profa. Cláudia Palladino O que é varejo Setor do comércio que vende diretamente para os consumidores finais. Fabricantes e atacadistas quando vendem para o consumidor

Diretoria de Geociências Coordenação de Geografia. Regiões de Influência das Cidades

Diretoria de Geociências Coordenação de Geografia Regiões de Influência das Cidades 2007 Objetivos Gerais Hierarquizar os centros urbanos Delimitar as regiões de influência associadas aos centros urbanos

Diretoria de Geociências Coordenação de Geografia Regiões de Influência das Cidades 2007 Objetivos Gerais Hierarquizar os centros urbanos Delimitar as regiões de influência associadas aos centros urbanos

PANORAMA DO SETOR. Evolução do setor 2. Crescimento do setor x crescimento da economia 3. Comparativo de índices de preços 4. Comércio Exterior 5

PANORAMA DO SETOR Evolução do setor 2 Crescimento do setor x crescimento da economia 3 Comparativo de índices de preços 4 Comércio Exterior 5 Perfil Empresarial 8 Mercado Brasileiro 11 Canais de distribuição

PANORAMA DO SETOR Evolução do setor 2 Crescimento do setor x crescimento da economia 3 Comparativo de índices de preços 4 Comércio Exterior 5 Perfil Empresarial 8 Mercado Brasileiro 11 Canais de distribuição

Desenvolvimento e Oportunidades da Agricultura Familiar. Marco Antonio Viana Leite Diretor PAC e Mais Alimentos

Desenvolvimento e Oportunidades da Agricultura Familiar Marco Antonio Viana Leite Diretor PAC e Mais Alimentos Agricultura Familiar no Mundo São 500 milhões de estabelecimentos da agricultura familiar

Desenvolvimento e Oportunidades da Agricultura Familiar Marco Antonio Viana Leite Diretor PAC e Mais Alimentos Agricultura Familiar no Mundo São 500 milhões de estabelecimentos da agricultura familiar

O VAREJO APLICADO AO MERCADO FARMACÊUTICO

O VAREJO APLICADO AO MERCADO FARMACÊUTICO Carla Cristina Silva Teles Jorge Bilenky Vítor Saturi Reis Professor Ms Orivaldo Donzelli Resumo O varejo vem assumindo uma importância crescente no âmbito dos

O VAREJO APLICADO AO MERCADO FARMACÊUTICO Carla Cristina Silva Teles Jorge Bilenky Vítor Saturi Reis Professor Ms Orivaldo Donzelli Resumo O varejo vem assumindo uma importância crescente no âmbito dos

INAUGURAR? COOPERACAO PROMOÇÃO COM A CARA DO CLIENTE

SM.COM.BR SETEMBRO DE 2013 ANO 44 5 3 2 VOCÊ ESTÁ PRONTO PARA INAUGURAR? Algumas redes ergueram lojas afobadamente e entraram em recuperação judicial. Não caia nessa. Veja cinco etapas para não corroer

SM.COM.BR SETEMBRO DE 2013 ANO 44 5 3 2 VOCÊ ESTÁ PRONTO PARA INAUGURAR? Algumas redes ergueram lojas afobadamente e entraram em recuperação judicial. Não caia nessa. Veja cinco etapas para não corroer

PANORAMA DO SETOR EVOLUÇÃO

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10% nos últimos 16 anos, tendo passado de um faturamento "ExFactory",

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10% nos últimos 16 anos, tendo passado de um faturamento "ExFactory",

50 cidades com as melhores opções para aberturas de franquias

50 cidades com as melhores opções para aberturas de franquias Pesquisa realizada pela Rizzo Franchise e divulgada pela revista Exame listou as 50 cidades com as melhores oportunidades para abertura de

50 cidades com as melhores opções para aberturas de franquias Pesquisa realizada pela Rizzo Franchise e divulgada pela revista Exame listou as 50 cidades com as melhores oportunidades para abertura de

Objetivos. 1. Fazer o diagnóstico das condições de saúde bucal da população brasileira em 2010. 2. Traçar comparativo com a pesquisa SB Brasil 2003

Objetivos 1. Fazer o diagnóstico das condições de saúde bucal da população brasileira em 2010 2. Traçar comparativo com a pesquisa SB Brasil 2003 3. Avaliar o impacto do Programa Brasil Sorridente 4. Planejar

Objetivos 1. Fazer o diagnóstico das condições de saúde bucal da população brasileira em 2010 2. Traçar comparativo com a pesquisa SB Brasil 2003 3. Avaliar o impacto do Programa Brasil Sorridente 4. Planejar

Supermercados em 2012

Junho de 2013 número 5 Supermercados em 2012 Uma análise dos principais indicadores Com o objetivo de subsidiar os dirigentes sindicais para as negociações salariais, a Rede Comerciários do DIEESE - Departamento

Junho de 2013 número 5 Supermercados em 2012 Uma análise dos principais indicadores Com o objetivo de subsidiar os dirigentes sindicais para as negociações salariais, a Rede Comerciários do DIEESE - Departamento

INFORME SARGSUS. Situação da Alimentação do Relatório de Gestão Ano 2013-2014 Informações sobre Plano e Programação Anual de Saúde

INFORME SARGSUS Situação da Alimentação do Relatório de Gestão Ano 2013-2014 Informações sobre Plano e Programação Anual de Saúde 1 ESFERA MUNICIPAL 1.1 Relatório de Gestão Ano 2013 Até a presente data,

INFORME SARGSUS Situação da Alimentação do Relatório de Gestão Ano 2013-2014 Informações sobre Plano e Programação Anual de Saúde 1 ESFERA MUNICIPAL 1.1 Relatório de Gestão Ano 2013 Até a presente data,

Informações Gerenciais de. Contratações Públicas. Sustentáveis

Informações Gerenciais de Contratações Públicas Sustentáveis janeiro a dezembro de 2012 Sumário Executivo MINISTÉRIO DO PLANEJAMENTO Em 2012, as compras governamentais dos órgãos da administração direta,

Informações Gerenciais de Contratações Públicas Sustentáveis janeiro a dezembro de 2012 Sumário Executivo MINISTÉRIO DO PLANEJAMENTO Em 2012, as compras governamentais dos órgãos da administração direta,

ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 22 de Dezembro de 2015

Associação Brasileira de Supermercados Nº59 ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 22 de Dezembro de 2015 Supermercados mostram queda de -1,61% até novembro Desemprego e renda

Associação Brasileira de Supermercados Nº59 ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 22 de Dezembro de 2015 Supermercados mostram queda de -1,61% até novembro Desemprego e renda

Sondagem Festas Juninas 2015

Sondagem Festas Juninas 0 de Maio de 0 0 Copyright Boa Vista Serviços Índice o Objetivo, metodologia e amostra... 0 o Perfil dos respondentes... 0 o Comemoração das Festas Juninas... 09 o Do que os consumidores

Sondagem Festas Juninas 0 de Maio de 0 0 Copyright Boa Vista Serviços Índice o Objetivo, metodologia e amostra... 0 o Perfil dos respondentes... 0 o Comemoração das Festas Juninas... 09 o Do que os consumidores

A EDIÇÃO PAULISTA DA ECONOFARMA ESTÁ DE VOLTA. -feira

A EDIÇÃO PAULISTA DA ECONOFARMA ESTÁ DE VOLTA -feira EM 2014, A ECONOFARMA RETORNA COM UM NOVO OLHAR SOBRE O VAREJO FARMACÊUTICO CENÁRIO ATUAL O varejo nacional projeta otimismo de crescimento para os

A EDIÇÃO PAULISTA DA ECONOFARMA ESTÁ DE VOLTA -feira EM 2014, A ECONOFARMA RETORNA COM UM NOVO OLHAR SOBRE O VAREJO FARMACÊUTICO CENÁRIO ATUAL O varejo nacional projeta otimismo de crescimento para os

Atuação Tribanco. Presente em todos Estados Brasileiros; Presente em 60% dos Municípios Brasileiros; Quantidade de Clientes Varejo: 36.

Atuação Tribanco. Presente em todos Estados Brasileiros; Presente em 60% dos Municípios Brasileiros; Quantidade de Clientes Varejo: 36.079 Soluções para promover o desenvolvimento sustentável de seus clientes;

Atuação Tribanco. Presente em todos Estados Brasileiros; Presente em 60% dos Municípios Brasileiros; Quantidade de Clientes Varejo: 36.079 Soluções para promover o desenvolvimento sustentável de seus clientes;

FORUM INTERNACACIONAL MEDAMERICA 2011

FORUM INTERNACACIONAL MEDAMERICA 2011 MESA 2: Desarrollo regional em los países emergentes DATA: 04/10/2011 FORUM INTERNACIONAL MEDAMÉRICA TEMÁTICA: A Influência da Gestão de Marketing dos Grupos Varejistas

FORUM INTERNACACIONAL MEDAMERICA 2011 MESA 2: Desarrollo regional em los países emergentes DATA: 04/10/2011 FORUM INTERNACIONAL MEDAMÉRICA TEMÁTICA: A Influência da Gestão de Marketing dos Grupos Varejistas

População residente, por situação do domicílio Brasil, 2000 Fonte: IBGE, Censo Demográfico 2000 Resultados do Universo

Material elaborado pelo Ético Sistema de Ensino Ensino fundamental Publicado em 2012 Prova bimestral 3o Bimestre 5o ano Geografia Data: / / Nível: Escola: Nome: 1. Leia os dados e o gráfico do censo do

Material elaborado pelo Ético Sistema de Ensino Ensino fundamental Publicado em 2012 Prova bimestral 3o Bimestre 5o ano Geografia Data: / / Nível: Escola: Nome: 1. Leia os dados e o gráfico do censo do

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

INDÚSTRIA DE ALIMENTOS

DEPEC Departamento de Pesquisas e Estudos Econômicos INDÚSTRIA DE ALIMENTOS OUTUBRO DE 2015 PRODUTOS INDÚSTRIA DE ALIMENTOS NO BRASIL 2012 EXPORTAÇÕES US$ 43 Bilhões (23%) 23% Ásia 22% União Europeia FATURAMENTO

DEPEC Departamento de Pesquisas e Estudos Econômicos INDÚSTRIA DE ALIMENTOS OUTUBRO DE 2015 PRODUTOS INDÚSTRIA DE ALIMENTOS NO BRASIL 2012 EXPORTAÇÕES US$ 43 Bilhões (23%) 23% Ásia 22% União Europeia FATURAMENTO

Pesquisa Nacional de Franquias

Pesquisa Nacional de Franquias Perfil e comportamento dos clientes em praças de alimentação São Paulo, maio de 2011 Pesquisa nacional Perfil e Comportamento de Clientes de Praças de Alimentação 1 Agenda

Pesquisa Nacional de Franquias Perfil e comportamento dos clientes em praças de alimentação São Paulo, maio de 2011 Pesquisa nacional Perfil e Comportamento de Clientes de Praças de Alimentação 1 Agenda

Mapa do Encarceramento: os jovens do Brasil

Mapa do Encarceramento: os jovens do Brasil O Mapa do Encarceramento: os jovens do Brasil é mais uma publicação do Plano Juventude Viva, que reúne ações de prevenção para reduzir a vulnerabilidade de jovens

Mapa do Encarceramento: os jovens do Brasil O Mapa do Encarceramento: os jovens do Brasil é mais uma publicação do Plano Juventude Viva, que reúne ações de prevenção para reduzir a vulnerabilidade de jovens

Unidade III MARKETING DE VAREJO E. Profa. Cláudia Palladino

Unidade III MARKETING DE VAREJO E NEGOCIAÇÃO Profa. Cláudia Palladino Compras, abastecimento e distribuição de mercadorias Os varejistas: Precisam garantir o abastecimento de acordo com as decisões relacionadas

Unidade III MARKETING DE VAREJO E NEGOCIAÇÃO Profa. Cláudia Palladino Compras, abastecimento e distribuição de mercadorias Os varejistas: Precisam garantir o abastecimento de acordo com as decisões relacionadas

FRANCHISING JAIR PASQUALI

FRANCHISING JAIR PASQUALI jair.pasquali@marisolsa.com PARTICIPAÇÃO DOS SEGMENTOS DE VAREJO RECEITA TOTAL DO COMÉRCIO VAREJISTA E DE VEÍCULOS Produtos farmacêuticos 5,7% Tecidos e artigos do vestuário 7,5%

FRANCHISING JAIR PASQUALI jair.pasquali@marisolsa.com PARTICIPAÇÃO DOS SEGMENTOS DE VAREJO RECEITA TOTAL DO COMÉRCIO VAREJISTA E DE VEÍCULOS Produtos farmacêuticos 5,7% Tecidos e artigos do vestuário 7,5%

Visão das Oportunidades na Agricultura e sua Logística

Visão das Oportunidades na Agricultura e sua Logística diante dos sistemas de comercialização e distribuição de alimentos e de produtos correlatos pela Rede CEASA 554 milhões/ha de vegetação nativa 107

Visão das Oportunidades na Agricultura e sua Logística diante dos sistemas de comercialização e distribuição de alimentos e de produtos correlatos pela Rede CEASA 554 milhões/ha de vegetação nativa 107

Ficha de Inscrição do 17º Prêmio Expressão de Ecologia

Ficha de Inscrição do 17º Prêmio Expressão de Ecologia OBS: Apresentação obrigatória na primeira página do case Informações cadastrais a) Identificação: empresa b) Nome: Wal-Mart Brasil Informações sobre

Ficha de Inscrição do 17º Prêmio Expressão de Ecologia OBS: Apresentação obrigatória na primeira página do case Informações cadastrais a) Identificação: empresa b) Nome: Wal-Mart Brasil Informações sobre

ESCRITÓRIO TÉCNICO DE ESTUDOS ECONÔMICOS DO NORDESTE ETENE INFORME RURAL ETENE PRODUÇÃO E ÁREA COLHIDA DE CANA DE AÇÚCAR NO NORDESTE.

O nosso negócio é o desenvolvimento ESCRITÓRIO TÉCNICO DE ESTUDOS ECONÔMICOS DO NORDESTE ETENE INFORME RURAL ETENE PRODUÇÃO E ÁREA COLHIDA DE CANA DE AÇÚCAR NO NORDESTE Ano 4 200 Nº 20 O nosso negócio

O nosso negócio é o desenvolvimento ESCRITÓRIO TÉCNICO DE ESTUDOS ECONÔMICOS DO NORDESTE ETENE INFORME RURAL ETENE PRODUÇÃO E ÁREA COLHIDA DE CANA DE AÇÚCAR NO NORDESTE Ano 4 200 Nº 20 O nosso negócio

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

A FINEP e a Inovação nas Empresas

A FINEP e a Inovação nas Empresas Avílio Antônio Franco afranco@finep.gov.br A Missão da FINEP Promover e financiar a inovação e a pesquisa científica e tecnológica em empresas, universidades, centros

A FINEP e a Inovação nas Empresas Avílio Antônio Franco afranco@finep.gov.br A Missão da FINEP Promover e financiar a inovação e a pesquisa científica e tecnológica em empresas, universidades, centros

Apresentação de Resultados 1T08. 19 de Maio de 2008

Apresentação de Resultados 1T08 19 de Maio de 2008 Agenda A Companhia Resultados Operacionais Resultados Financeiros 2 Operação Virtual Canal Lojas A Companhia Globex S.A. Globex Utilidades S.A.: operadora

Apresentação de Resultados 1T08 19 de Maio de 2008 Agenda A Companhia Resultados Operacionais Resultados Financeiros 2 Operação Virtual Canal Lojas A Companhia Globex S.A. Globex Utilidades S.A.: operadora

As diretrizes de consumo no Brasil

As diretrizes de consumo no Brasil A visão do consumidor Luiz Goes A GS&MD Gouvêa de Souza Consultoria Empresarial Canais de distribuição / Centrais e redes de negócios/ Controladoria e finanças / Crédito

As diretrizes de consumo no Brasil A visão do consumidor Luiz Goes A GS&MD Gouvêa de Souza Consultoria Empresarial Canais de distribuição / Centrais e redes de negócios/ Controladoria e finanças / Crédito

Responsáveis Técnicos: SILVIO ISOPO PORTO AROLDO ANTONIO DE OLIVEIRA NETO FRANCISCO OLAVO BATISTA DE SOUSA

Safra 2013/2014 Segundo Levantamento Agosto/2013 1 Ministério da Agricultura, Pecuária e Abastecimento Secretaria de Produção e Agroenergia SPAE Departamento de CanadeAçúcar e Agroenergia DCAA Companhia

Safra 2013/2014 Segundo Levantamento Agosto/2013 1 Ministério da Agricultura, Pecuária e Abastecimento Secretaria de Produção e Agroenergia SPAE Departamento de CanadeAçúcar e Agroenergia DCAA Companhia

Geração de Emprego Formal no NOTA CONJUNTURAL DO OBSERVATÓRIO DAS MICRO E PEQUENAS EMPRESAS NO ESTADO DO RIO DE JANEIRO, JULHO DE 2011

Geração de Emprego Formal no RIO DE JANEIRO NOTA CONJUNTURAL DO OBSERVATÓRIO DAS MICRO E PEQUENAS EMPRESAS NO ESTADO DO RIO DE JANEIRO, JULHO DE 211 1 211 O crescimento da economia fluminense nos últimos

Geração de Emprego Formal no RIO DE JANEIRO NOTA CONJUNTURAL DO OBSERVATÓRIO DAS MICRO E PEQUENAS EMPRESAS NO ESTADO DO RIO DE JANEIRO, JULHO DE 211 1 211 O crescimento da economia fluminense nos últimos

Magazine Luiza. Janeiro 2016

Magazine Luiza Janeiro 2016 2 Magazine Luiza Visão Geral Abrace o Novo Desempenho Financeiro 3 Quem somos? Estados com Lojas Centros de Distribuição Alhandra 786 lojas Ribeirão Preto Contagem Simões Filho

Magazine Luiza Janeiro 2016 2 Magazine Luiza Visão Geral Abrace o Novo Desempenho Financeiro 3 Quem somos? Estados com Lojas Centros de Distribuição Alhandra 786 lojas Ribeirão Preto Contagem Simões Filho

Visão Geral do Potencial do Mercado Florestal para a Região do MATOPIBA Tocantins Florestal Nov/2013

Visão Geral do Potencial do Mercado Florestal para a Região do MATOPIBA Tocantins Florestal Nov/2013 www.consufor.com A EMPRESA A Consufor é uma empresa de consultoria em NEGÓCIOS e ESTRATÉGIAS, especializada

Visão Geral do Potencial do Mercado Florestal para a Região do MATOPIBA Tocantins Florestal Nov/2013 www.consufor.com A EMPRESA A Consufor é uma empresa de consultoria em NEGÓCIOS e ESTRATÉGIAS, especializada

Biênio 2014/2015 Conheça a nova direção da Associação Mineira de Supermercados (AMIS)

") Pós-NRF 2014 Confira o relatório completo do BIG Show do varejo mundial março 2014. ano 19. n o 217. R$ 15,00. 21.500 exemplares. distribuição nacional Waldir R. Pena VP Desenv. Serviços Supermercados

Pós-NRF 2014 Confira o relatório completo do BIG Show do varejo mundial março 2014. ano 19. n o 217. R$ 15,00. 21.500 exemplares. distribuição nacional Waldir R. Pena VP Desenv. Serviços Supermercados

14ª Avaliação de Perdas no Varejo Brasileiro Supermercados

14ª Avaliação de Perdas no Varejo Brasileiro Supermercados Apresentação Este relatório apresenta os resultados da 14ª Avaliação de Perdas realizada com os principais supermercados do Brasil. As edições

14ª Avaliação de Perdas no Varejo Brasileiro Supermercados Apresentação Este relatório apresenta os resultados da 14ª Avaliação de Perdas realizada com os principais supermercados do Brasil. As edições

RESULTADOS 2T11. Grupo Pão de Açúcar e Globex Utilidades. 26 de julho de 2011

RESULTADOS 2T11 Grupo Pão de Açúcar e Globex Utilidades 26 de julho de 2011 DESTAQUES DO 2T11 Impacto macroeconômico > IPCA 12 meses: +6,7% > Crescimento real GPA Alimentar: +2,3% > Aumento taxa Selic

RESULTADOS 2T11 Grupo Pão de Açúcar e Globex Utilidades 26 de julho de 2011 DESTAQUES DO 2T11 Impacto macroeconômico > IPCA 12 meses: +6,7% > Crescimento real GPA Alimentar: +2,3% > Aumento taxa Selic

Indenizações Pagas Quantidades

Natureza da Indenização Jan a Dez 2011 % Jan a Dez 2012 % Jan a Dez 2012 x Jan a Dez 2011 Morte 58.134 16% 60.752 12% 5% Invalidez Permanente 239.738 65% 352.495 69% 47% Despesas Médicas (DAMS) 68.484

Natureza da Indenização Jan a Dez 2011 % Jan a Dez 2012 % Jan a Dez 2012 x Jan a Dez 2011 Morte 58.134 16% 60.752 12% 5% Invalidez Permanente 239.738 65% 352.495 69% 47% Despesas Médicas (DAMS) 68.484

São Paulo, 14 de julho de 2004. COMÉRCIO VAREJISTA DE MATERIAL DE CONSTRUÇÃO

São Paulo, 14 de julho de 2004. COMÉRCIO VAREJISTA DE MATERIAL DE CONSTRUÇÃO E OS TRABALHADORES Pulverizado, com uma grande concentração de empresas de pequeno porte - mais de 60% dos trabalhadores estão

São Paulo, 14 de julho de 2004. COMÉRCIO VAREJISTA DE MATERIAL DE CONSTRUÇÃO E OS TRABALHADORES Pulverizado, com uma grande concentração de empresas de pequeno porte - mais de 60% dos trabalhadores estão

Injetoras Sopradoras. Máquinas para. plástico Romi

Máquinas para plástico Romi Unidades fabris da ROMI em Santa Bárbara d Oeste - SP INOVAÇÃO + QUALIDADE ROMI: Desde 1930 produzindo tecnologia. Desde a sua fundação, a companhia é reconhecida pelo foco

Máquinas para plástico Romi Unidades fabris da ROMI em Santa Bárbara d Oeste - SP INOVAÇÃO + QUALIDADE ROMI: Desde 1930 produzindo tecnologia. Desde a sua fundação, a companhia é reconhecida pelo foco

Diagnóstico da realidade médica no país

Diagnóstico da realidade médica no país Médicos por mil habitantes Peru 0,9 Chile 1,0 Paraguai 1,1* Bolívia 1,2* Colômbia 1,4* Equador 1,7 Brasil 1,8 Venezuela 1,9* México 2,0 Canadá 2,0 Estados Unidos

Diagnóstico da realidade médica no país Médicos por mil habitantes Peru 0,9 Chile 1,0 Paraguai 1,1* Bolívia 1,2* Colômbia 1,4* Equador 1,7 Brasil 1,8 Venezuela 1,9* México 2,0 Canadá 2,0 Estados Unidos

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA FEV/2015

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA FEV/015 O COMÉRCIO VAREJISTA NO BRASIL APRESENTA RETRAÇÃO NAS VENDAS EM FEVEREIRO A Pesquisa Mensal de Comércio (PMC) realizada pelo Instituto Brasileiro

ANÁLISE DO VOLUME DE VENDAS DO COMÉRCIO VAREJISTA FEV/015 O COMÉRCIO VAREJISTA NO BRASIL APRESENTA RETRAÇÃO NAS VENDAS EM FEVEREIRO A Pesquisa Mensal de Comércio (PMC) realizada pelo Instituto Brasileiro

SYMM CONSULTORIA TAILAN OLIVEIRA 2014

GCV GESTÃO COMERCIAL PARA VAREJO SYMM CONSULTORIA TAILAN OLIVEIRA 2014 ABORDAGEM 1. O GESTÃO COMERCIAL PARA VAREJO 2. DIFICULDADE E DORES ATUAIS 3. COMO RESOLVER COM GCV 4. COMO GERIR FRANQUIA COM O GCV

GCV GESTÃO COMERCIAL PARA VAREJO SYMM CONSULTORIA TAILAN OLIVEIRA 2014 ABORDAGEM 1. O GESTÃO COMERCIAL PARA VAREJO 2. DIFICULDADE E DORES ATUAIS 3. COMO RESOLVER COM GCV 4. COMO GERIR FRANQUIA COM O GCV

Aglomerações Industriais Especializadas no Brasil

Projeto de Pesquisa Arranjos e Sistemas Produtivos Locais e as Novas Políticas de Desenvolvimento Industrial e Tecnológico Aglomerações Industriais Especializadas no Brasil João Saboia (Instituto de Economia

Projeto de Pesquisa Arranjos e Sistemas Produtivos Locais e as Novas Políticas de Desenvolvimento Industrial e Tecnológico Aglomerações Industriais Especializadas no Brasil João Saboia (Instituto de Economia

ELETRODOMÉSTICOS E ELETROELETRÔNICOS

DEPEC - Departamento de Pesquisas e Estudos Econômicos ELETRODOMÉSTICOS E ELETROELETRÔNICOS MAIO DE 2016 PRODUTOS CADEIA DE ELETROELETRÔNICOS Matérias-primas Básicas Aço Motores Componentes Outros insumos

DEPEC - Departamento de Pesquisas e Estudos Econômicos ELETRODOMÉSTICOS E ELETROELETRÔNICOS MAIO DE 2016 PRODUTOS CADEIA DE ELETROELETRÔNICOS Matérias-primas Básicas Aço Motores Componentes Outros insumos

Teleconferência e Webcast de Resultados 4T12

Teleconferência e Webcast de Resultados 4T12 Sexta-feira, 8 de Março de 2013 Horário: 14:00 (horário de Brasília) 12:00 (horário US EST) Webcast: http://ri.lasa.com.br/webcast4t12 Tel: +55 (11) 4688-6361

Teleconferência e Webcast de Resultados 4T12 Sexta-feira, 8 de Março de 2013 Horário: 14:00 (horário de Brasília) 12:00 (horário US EST) Webcast: http://ri.lasa.com.br/webcast4t12 Tel: +55 (11) 4688-6361

Soluções estratégicas em economia

Soluções estratégicas em economia Cenário macroeconômico e perspectivas para 2014/2018 maio de 2014 Perspectivas para a economia mundial Perspectivas para a economia brasileira Perspectivas para os Pequenos

Soluções estratégicas em economia Cenário macroeconômico e perspectivas para 2014/2018 maio de 2014 Perspectivas para a economia mundial Perspectivas para a economia brasileira Perspectivas para os Pequenos

A FINEP e a Inovação nas Empresas

ESTUDOS E PESQUISAS Nº 236 A FINEP e a Inovação nas Empresas Luis Manuel Rebelo Fernandes * XX Fórum Nacional BRASIL - Um Novo Mundo nos Trópicos 200 Anos de Independência Econômica e 20 Anos de Fórum

ESTUDOS E PESQUISAS Nº 236 A FINEP e a Inovação nas Empresas Luis Manuel Rebelo Fernandes * XX Fórum Nacional BRASIL - Um Novo Mundo nos Trópicos 200 Anos de Independência Econômica e 20 Anos de Fórum

Comunicação por meio de dispositivos móveis ainda tem muito para crescer no país

Comunicação por meio de dispositivos móveis ainda tem muito para crescer no país Atualmente, não dá para falar em mídias digitais sem considerar o mobile. Se por um lado os acessos móveis ganham força,

Comunicação por meio de dispositivos móveis ainda tem muito para crescer no país Atualmente, não dá para falar em mídias digitais sem considerar o mobile. Se por um lado os acessos móveis ganham força,

Tendências do Consumidor

Tendências do Consumidor Responsabilidade Técnica Coordenação Em menor patamar que o faturamento, o crescimento do número de lojas também é contínuo + 2% 81,1 82,0 83,6 78,3 71,4 72,0 72,9 73,7 74,6 75,7

Tendências do Consumidor Responsabilidade Técnica Coordenação Em menor patamar que o faturamento, o crescimento do número de lojas também é contínuo + 2% 81,1 82,0 83,6 78,3 71,4 72,0 72,9 73,7 74,6 75,7

FACULDADE BOA VIAGEM (FBV) Gestão de Marketing

Gestão de Marketing") FACULDADE BOA VIAGEM (FBV) Gestão de Marketing Edson José de Lemos Júnior Ermeson Gomes da Silva Jardson Prado Coriolano da Silva Marcos Antonio Santos Marinho Rosinaldo Ferreira da Cunha RELATÓRIO GERENCIAL

FACULDADE BOA VIAGEM (FBV) Gestão de Marketing Edson José de Lemos Júnior Ermeson Gomes da Silva Jardson Prado Coriolano da Silva Marcos Antonio Santos Marinho Rosinaldo Ferreira da Cunha RELATÓRIO GERENCIAL

CAFÉ DA MANHÃ FRENTE PARLAMENTAR

CAFÉ DA MANHÃ FRENTE PARLAMENTAR Situação Atual do Setor Têxtil e de Confecção Aguinaldo Diniz Filho Presidente da Abit Brasília, 19 de junho de 2013 PERFIL DO SETOR ESTRUTURA DA CADEIA TEXTIL E DE CONFECÇÃO

CAFÉ DA MANHÃ FRENTE PARLAMENTAR Situação Atual do Setor Têxtil e de Confecção Aguinaldo Diniz Filho Presidente da Abit Brasília, 19 de junho de 2013 PERFIL DO SETOR ESTRUTURA DA CADEIA TEXTIL E DE CONFECÇÃO

Momento atual e futuro do varejo. Alberto Serrentino

Momento atual e futuro do varejo Alberto Serrentino Agenda O momento do varejo brasileiro Modelo estratégico para o varejo O varejo no futuro omnichannel O momento do varejo brasileiro Evolução recente

Momento atual e futuro do varejo Alberto Serrentino Agenda O momento do varejo brasileiro Modelo estratégico para o varejo O varejo no futuro omnichannel O momento do varejo brasileiro Evolução recente

COMPETITIVIDADE: DESENVOLVIMENTO PRÓXIMOS ANOS? COMO SERÁ O DO SEU NEGÓCIO NOS. Sussumu Honda

REFLEXÕES SOBRE A COMPETITIVIDADE: COMO SERÁ O DESENVOLVIMENTO DO SEU NEGÓCIO NOS PRÓXIMOS ANOS? Sussumu Honda 2013: O MUNDO Perspectivas Globais RECUPERAÇÃO GRADATIVA COM GRANDES MUDANÇAS Perspectivas

REFLEXÕES SOBRE A COMPETITIVIDADE: COMO SERÁ O DESENVOLVIMENTO DO SEU NEGÓCIO NOS PRÓXIMOS ANOS? Sussumu Honda 2013: O MUNDO Perspectivas Globais RECUPERAÇÃO GRADATIVA COM GRANDES MUDANÇAS Perspectivas

Hábitos de Consumo e Compras Fim de ano e Natal 2015 Novembro/2015

Hábitos de Consumo e Compras Fim de ano e Natal 2015 Novembro/2015 Copyright Boa Vista SCPC 1 Objetivo, metodologia e amostra o Objetivo: Pesquisa para mapear os hábitos de consumo e compras para época

Hábitos de Consumo e Compras Fim de ano e Natal 2015 Novembro/2015 Copyright Boa Vista SCPC 1 Objetivo, metodologia e amostra o Objetivo: Pesquisa para mapear os hábitos de consumo e compras para época

TRABALHO DA CONAB-PROHORT AVALIA A IMPORTÂNCIA DOS PEQUENOS E MICRO PRODUTORES RURAIS PARA O ABASTECIMENTO DA POPULAÇÃO BRASILEIRA

TRABALHO DA CONAB-PROHORT AVALIA A IMPORTÂNCIA DOS PEQUENOS E MICRO PRODUTORES RURAIS PARA O ABASTECIMENTO DA POPULAÇÃO BRASILEIRA Recente levantamento da Companhia Nacional de Abastecimento Conab, coordenadora

TRABALHO DA CONAB-PROHORT AVALIA A IMPORTÂNCIA DOS PEQUENOS E MICRO PRODUTORES RURAIS PARA O ABASTECIMENTO DA POPULAÇÃO BRASILEIRA Recente levantamento da Companhia Nacional de Abastecimento Conab, coordenadora

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Novembro 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Novembro 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Agronegócios: momento e perspectivas.

Agronegócios: momento e perspectivas. Perfil das propriedades rurais brasileiras. Familiares Patronais Região Estabelecimentos Familiares (a) Norte 380.895 Nordeste 2.055.157 Centro-Oeste 162.062 Sudeste

Agronegócios: momento e perspectivas. Perfil das propriedades rurais brasileiras. Familiares Patronais Região Estabelecimentos Familiares (a) Norte 380.895 Nordeste 2.055.157 Centro-Oeste 162.062 Sudeste

Seminário GVcev Varejo e Tecnologia: Presente e Perspectivas. Panorama de Utilização da Tecnologia da Informação Érico Veras Marques FGV/CIA/UFC

Seminário GVcev Varejo e Tecnologia: Presente e Perspectivas Panorama de Utilização da Tecnologia da Informação FGV/CIA/UFC Gastos e Investimentos % do Faturamento Média Grandes Empresas: 5,3% Média Indústria:

Seminário GVcev Varejo e Tecnologia: Presente e Perspectivas Panorama de Utilização da Tecnologia da Informação FGV/CIA/UFC Gastos e Investimentos % do Faturamento Média Grandes Empresas: 5,3% Média Indústria: