Seminário. expert PDF. Trial. SPED: Contábil e Fiscal (alterações recentes, ECD,EFD ICMS/IPI-BlocoK) Janeiro Elaborado por:

|

|

|

- Manoel Van Der Vinne Alencar

- 7 Há anos

- Visualizações:

Transcrição

3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

Elaborado por: José Sérgio Fernandes de Mattos A reprodução total ou parcial, bem")

TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) ramal 1529 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Seminário SPED: Contábil e Fiscal (alterações recentes, ECD,EFD ICMS/IPI-BlocoK) Elaborado por: José Sérgio Fernandes de Mattos A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Janeiro 2015 O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 De 14 a 16 de junho de 2015 Acesse: SPED: Contábil e Fiscal Alterações-ECD e EFD ICMS/IPI-Bloco K 1

3 SPED Contábil PAPEL >>> DIGITAL 2

4 SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração Digital SUBPROJETOS: 1. Nota Fiscal Eletrônica - NF-e; 2. Escrituração Fiscal Digital EFD; 3. Escrituração Contábil Digital ECD. a. O subprojeto, a ECD, visa a substituição da emissão de livros e documentos contábeis em papel pela sua existência apenas digital. b. Trazer benefícios aos contribuintes na forma de simplificação e racionalização de obrigações acessórias. A administração tributária também será beneficiada, tendo em vista a racionalização de custos e maior eficácia na fiscalização. 3

através da Instrução Normativa nº 11/2013, regula a escrituração dos empresários e sociedade empresárias 3. Outros órgãos CFC Resolução nº 1.")

5 SPED Sistema Público de Escrituração Digital 3. Escrituração Contábil Digital ECD. Instituição e Aplicação: 1. Instituída pela Secretaria da Receita Federal do Brasil - RFB, por meio da Instrução Normativa nº 787, esta revogada pela Instrução Normativa nº 1.420/2013, podendo ser usada para fins fiscais e previdenciários, respeitados os limites legais. 2. O Departamento de Registro Empresarial e Integração (DREI) através da Instrução Normativa nº 11/2013, regula a escrituração dos empresários e sociedade empresárias 3. Outros órgãos CFC Resolução nº 1.299/2010 e a SUSEP Circular nº 464/2013. SPED Sistema Público de Escrituração Digital 3. Escrituração Contábil Digital ECD. Livros Abrangidos: 1. Livro Diário e seus auxiliares, se houver; 2. Livro Razão e seus auxiliares, se houver; 3. Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos a. O Diário e o Razão são, para o SPED Contábil, um livro digital único. b. Outras formas de escrituração: I. G - Diário Geral; II. R - Diário com Escrituração Resumida (vinculado a livro auxiliar); III. A - Diário Auxiliar; IV. Z - Razão Auxiliar; V. B - Livro de Balancetes Diários e Balanços. 4

6 SPED Sistema Público de Escrituração Digital 3. Escrituração Contábil Digital ECD. Pessoas Jurídicas Obrigadas: 1. A partir de 1º , as sociedades empresárias sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº , de 7 de novembro de 2007, e sujeitas à tributação do imposto de renda com base no Lucro Real; 2. A partir de 1º , as demais pessoas jurídicas sujeitas à tributação do Imposto de Renda com base no Lucro Real. 3. A partir de 1º , as pessoas jurídicas imunes ou isentas, as sujeitas à tributação do Imposto de Renda com base no Lucro Presumido, desde que distribua lucros isentos acima do percentual de presunção da atividade. Dispensa: IN 1510/14. SPED Sistema Público de Escrituração Digital 3. Escrituração Contábil Digital ECD. Transmissão, validação e prazo de entrega: 1.O arquivo contendo a ECD deverá ser submetido ao Programa Validador e Assinador (PVA), especificamente desenvolvido para tal fim, disponibilizado na página da RFB na Internet, o qual contém as seguintes funcionalidades: a. validação do arquivo digital da escrituração; b. assinatura digital; c. visualização da escrituração; d. transmissão para o SPED; e. consulta à situação da escrituração. 5

7 SPED Sistema Público de Escrituração Digital 3. Escrituração Contábil Digital ECD. Transmissão, validação e prazo de entrega: 1.Os livros contábeis e demais documentos emitidos em forma eletrônica deverão ser assinados digitalmente, utilizando-se de certificado de segurança mínima tipo A3: a. Para a assinatura digital, são, no mínimo, dois signatários: a pessoa física que, segundo os documentos arquivados na Junta Comercial, tiver poderes para a prática de tal ato e o contabilista. b. Não existe limite para a quantidade de signatários e os contabilistas devem assinar por último. c. Os certificados de pessoa jurídica (e-cnpj ou e-pj) não podem ser utilizados. d. O livro pode ser assinado por procuração, desde que ela seja arquivada na Junta Comercial. O SPED não faz qualquer conferência da assinatura ou dos procuradores. Esta verificação é feita pela Junta Comercial. A procuração eletrônica da Receita Federal não pode ser utilizada. SPED Sistema Público de Escrituração Digital 3. Escrituração Contábil Digital ECD. Transmissão, validação e prazo de entrega: 1.A ECD será transmitida anualmente ao SPED até o último dia útil do mês de junho do ano seguinte ao ano calendário a que se refira a escrituração. a. Destaca-se que nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subsequente ao do evento. b. Excepcionalmente, em relação aos fatos contábeis ocorridos entre 1º de janeiro de 2009 e 30 de junho de 2010, o prazo de entrega encerrou-se no dia 30 de julho de

8 SPED Sistema Público de Escrituração Digital 3. Escrituração Contábil Digital ECD. Dispensas: 1.Declarações. a. Serão simplificadas, com vistas a eliminar eventuais redundâncias de informação. 2.Arquivos digitais e escrituração. a. Exigência contida na Instrução Normativa SRF nº 86/2001, e na Instrução Normativa MPS/SRP nº 12/2006. b. A obrigatoriedade de escriturar o livro Razão ou fichas utilizados para resumir e totalizar, por conta ou subconta, os lançamentos efetuados no Diário. c. A obrigatoriedade de transcrever no livro Diário o Balancete ou Balanço de Suspensão ou Redução do Imposto de que trata o art. 35 da Lei nº 8.981, de SPED Sistema Público de Escrituração Digital 3. Escrituração Contábil Digital ECD. Compartilhamento de Informações: 1.O compartilhamento restringe-se ao limite de competência dos entes: as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, observada ainda a legislação referente aos sigilos comercial, fiscal e bancário, nas seguintes modalidades de acesso: a. integral, para cópia do arquivo da escrituração (no caso de iniciado procedimento fiscal ou equivalente, junto à pessoa jurídica titular da ECD); b. parcial, para cópia e consulta à base de dados agregados, que consiste na consolidação mensal de informações de saldos contábeis e nas demonstrações contábeis. 7

Lucro Presumido (R$ 500,00) por mês-calendário ou fração; 2)Lucro Real ou Autoarbitramento (R$ 1.")

9 Penalidades A Lei nº /2012, alterou o art. 57 da Medida Provisória nº /2001, que passou a regular as penalidades aplicáveis nos casos de atraso, não apresentação ou apresentação com incorreções das declarações, demonstrativos ou escrituração digital exigidos nos termos do art. 16 da Lei nº 9.779/1999. Extemporânea de acordo com a última declaração que tenha apresentado: 1)Lucro Presumido (R$ 500,00) por mês-calendário ou fração; 2)Lucro Real ou Autoarbitramento (R$ 1.500,00) por mês-calendário ou fração; 3)Por apresentar informações inexatas, incompletas ou omitidas: 0,2%, não inferior a (R$ 100,00), sobre o faturamento do mês anterior ao da entrega da declaração, demonstrativo ou escrituração equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços. 4)Haverá redução da multa em 70% quando a empresa for optante do Simples Nacional e de 50% antes de qualquer procedimento de ofício. Layout 8

10 Layout Layout 9

11 PVA IMPORTAÇÃO Importação do arquivo texto 10

12 LOCALIZAÇÃO ESTRUTURA DO ARQUIVO 11

13 VALIDAÇÃO COM SUCESSO SIGNATÁRIOS J930 JOSECARBALLIDODOMINGUEZ Administrador J930 JOSE SERGIO FERNANDES DE MATTOS CONTABILISTA 12

14 REQUERIMENTO DARE Identificação no requerimento 13

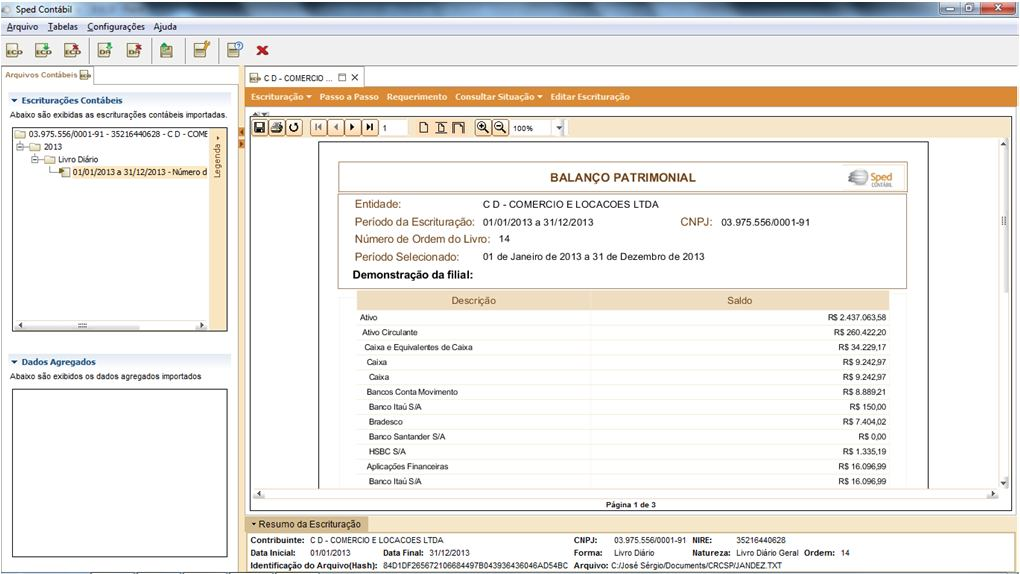

15 ESCRITURAÇÃO LIVRO DIÁRIO 14

16 LIVRO RAZÃO BP 15

17 DRE DLPA 16

18 ANEXOS Esta informação está no J800 do arquivo texto. SITUAÇÃO DO ARQUIVO 17

19 EDITAR A ESCRITURAÇÃO DARE 18

20 IDENTIFICAÇÃO SPED Fiscal EFD bloco K 19

21 SPED Sistema Público de Escrituração Digital SUBPROJETOS: 1. Nota Fiscal Eletrônica - NF-e; 2. Escrituração Fiscal Digital EFD; 3. Escrituração Contábil Digital ECD. a. O Convênio ICMS nº 143/2006 teve como objetivo a implantação de uma sistemática nacional de escrituração fiscal digital para substituir a forma atual, com validade jurídica garantida pela assinatura digital do remetente, simplificando o cumprimento dessa obrigação acessória e permitindo, ao mesmo tempo, o melhor acompanhamento dessas informações pelo Fisco, portanto, a Escrituração Fiscal Digital - EFD, tornou-se integrante do Sistema Público de Escrituração Digital SPED. SPED Sistema Público de Escrituração Digital 2. Escrituração Fiscal Digital EFD; Conceito: 1.A Escrituração Fiscal Digital - EFD compõe-se da totalidade das informações econômico-fiscais e contábeis, em meio digital, necessárias à apuração dos impostos referentes às operações e prestações praticadas pelo contribuinte, bem como outras de interesse das administrações tributárias das unidades federadas e da Secretaria da Receita Federal do Brasil - RFB. 2. Essas informações referem-se aos dados correspondentes ao período compreendido entre o primeiro e o último dia do mês, considerando-se totalidade das informações: 20

22 SPED Sistema Público de Escrituração Digital 2. Escrituração Fiscal Digital EFD; Informações: 1. As relativas às entradas e saídas de mercadorias bem como aos serviços prestados e tomados, incluindo a descrição dos itens de mercadorias, produtos e serviços; 2. As relativas a quantidade, descrição e valores de mercadorias, matérias-primas, produtos intermediários, materiais de embalagem, produtos manufaturados e produtos em fabricação, em posse ou pertencentes ao estabelecimento do contribuinte declarante, ou fora do estabelecimento e em poder de terceiros; SPED Sistema Público de Escrituração Digital Informações: 2. Escrituração Fiscal Digital EFD; 3. Qualquer informação que repercuta no inventário físico e contábil, na apuração, no pagamento ou na cobrança de tributos de competência dos entes conveniados ou outras de interesse das administrações tributárias. 4. Novo Livro Registro de Controle da Produção e do Estoque no SPED FISCAL - Bloco K. 21

23 SPED Sistema Público de Escrituração Digital 2. Escrituração Fiscal Digital EFD; Livros Abrangidos: 1. Livro Registro de Entradas; 2. Livro Registro de Saídas; 3. Livro Registro de Inventário; 4. Livro Registro de Apuração do IPI; 5. Livro Registro de Apuração do ICMS; 6. Documento Controle de Crédito de ICMS do Ativo Permanente - CIAP. SPED Sistema Público de Escrituração Digital 2. Escrituração Fiscal Digital EFD; Certificação digital: 1.Podem assinar o arquivo da escrituração fiscal digital: a. o e-pj ou e-cnpj que contenha a mesma base do CNPJ (8 primeiros caracteres) do estabelecimento; b. o e-pf ou e-cpf do representante legal da empresa no cadastro CNPJ; c. a pessoa jurídica ou pessoa física com procuração eletrônica cadastrada no site da RFB, por estabelecimento. 22

24 SPED Sistema Público de Escrituração Digital 2. Escrituração Fiscal Digital EFD; Obrigatoriedade Estado de São Paulo: SPED Sistema Público de Escrituração Digital 2. Escrituração Fiscal Digital EFD; Prazo de entrega do arquivo: 1. O arquivo digital da EFD deverá ser enviado, até o dia 25 do mês subsequente ao encerramento do mês da apuração, podendo a administração tributária da unidade federada alterar esse prazo. 2. Destaca-se que a prorrogação refere-se somente ao prazo de entrega dos arquivos, e não ao início da exigência da EFD, que continua a abranger os fatos geradores ocorridos desde 1º de janeiro de Portaria CAT 147/ Disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital - EFD pelos contribuintes do ICMS. 23

25 SPED Sistema Público de Escrituração Digital 2. Escrituração Fiscal Digital EFD; Prazo de entrega do arquivo: 1.Retificação do arquivo: independentemente de autorização da administração tributária até 30/04/2013 arquivos de até Dez/2012, e: a) até o prazo normal de entrega; b) até o último dia do terceiro mês subsequente ao encerramento do mês da apuração. SPED Sistema Público de Escrituração Digital 2. Escrituração Fiscal Digital EFD; Guarda do arquivo digital: 1.O contribuinte deverá: a) armazenar o arquivo digital da EFD, pelo mesmo prazo estabelecido pela legislação para a guarda dos documentos fiscais. b) guardar os documentos que deram origem às informações nele constantes, na forma e prazos estabelecidos pela legislação aplicável. c) consultar a legislação do respectivo ente federado para saber o prazo mínimo de guarda do arquivo digital. 24

26 SPED Sistema Público de Escrituração Digital 2. Escrituração Fiscal Digital EFD; Penalidades: O artigo 527 do RICMS/SP: VIII - infrações relativas a sistema eletrônico de processamento de dados e ao uso e intervenção em máquina registradora, Terminal Ponto de Venda - PDV, Equipamento Emissor de Cupom Fiscal - ECF - ou qualquer outro equipamento: x) não fornecimento de informação em meio magnético ou sua entrega em condições que impossibilitem a leitura e tratamento e/ou com dados incompletos ou não relacionados às operações ou prestações do período - multa equivalente a 2% (dois por cento) do valor das operações ou prestações do respectivo período, nunca inferior ao valor de 100 (cem) UFESPs; SPED Fiscal Conteúdo: Bloco 0 Identificação, Bloco C Doctos. Fiscais I (Mercadorias) Bloco D Documentos Fiscais II (Serviços) Bloco E Apuração do ICMS e do IPI Bloco G CIAP Bloco H Inventário Físico Bloco K Controle de Produção e Estoque >> Bloco 1 Outras Informações Bloco 9 Encerramento 25

Quando existir quantidade no documento fiscal e não houver a correspondente escrituração; 3) Quando existir a quantidade escriturada sem a correspondência em um documento fiscal;")

27 Atenção ao Registro 74 - Inventário Os cuidados nas inconsistências De cada um dos itens de movimentação do processo produtivo: 1) Divergências entre a quantidade escriturada e a constante no documento fiscal; 2) Quando existir quantidade no documento fiscal e não houver a correspondente escrituração; 3) Quando existir a quantidade escriturada sem a correspondência em um documento fiscal; 4) Quando o material direto consumido não for proporcional à quantidade produzida. 26

28 Sigilo Empresarial e Comercial Do Código Tributário Nacional: Art Para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de examinar mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais, dos comerciantes industriais ou produtores, ou da obrigação destes de exibi-los. Parágrafo único. Os livros obrigatórios de escrituração comercial e fiscal e os comprovantes dos lançamentos neles efetuados serão conservados até que ocorra a prescrição dos créditos tributários decorrentes das operações a que se refiram. O dever do Estado Do Código Tributário Nacional: Art Sem prejuízo do disposto na legislação criminal, é vedada a divulgação, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades. O CTN - Código Tributário Nacional - é a Lei norteadora, no Brasil, da aplicabilidade dos tributos, extensão, alcance, limites, direitos e deveres dos contribuintes, atuação dos agentes fiscalizadores e demais normas tributárias. 27

29 Registro de Controle da Produção e do Estoque Convênio S/N 1970 Art. 63 4º O livro de Registro de Controle de Produção e do Estoque será utilizado pelos estabelecimentos industriais ou a eles equiparados pela legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimento de contribuintes de outros setores, com as adaptações necessárias. Registro de Controle da Produção e do Estoque Convênio S/N 1970 Art. 72 O livro Registro de Controle da Produção e do Estoque, modelo 3, destina-se à escrituração dos documentos fiscais e dos documentos de uso interno do estabelecimento, correspondentes às entradas e às saídas, à produção, bem como às quantidades referentes aos estoques de mercadorias. 28

30 Registro de Controle da Produção e do Estoque Regulamento IPI/2010: Art O livro Registro de Controle da Produção e do Estoque, modelo 3, destina-se ao controle quantitativo da produção e do estoque de mercadorias e, também, ao fornecimento de dados para preenchimento do documento de prestação de informações à repartição fiscal... Art Os registros serão feitos da seguinte forma:... Registro de Inventário Regulamento Imposto de Renda Decreto 3.000/99: Art A pessoa jurídica, além dos livros de contabilidade previstos em leis e regulamentos, deverá possuir os seguintes livros: I - para registro de inventário;... Art No Livro de Inventário deverão ser arrolados, com especificações que facilitem sua identificação, as mercadorias, os produtos manufaturados, as matérias-primas, os produtos em fabricação e os bens em almoxarifado existentes na data do balanço patrimonial levantado ao fim da cada período de apuração. Parágrafo único. Os bens mencionados neste artigo serão avaliados de acordo com o disposto nos arts. 292 a

31 Critérios para Avaliação de Estoques Regulamento Imposto de Renda Decreto 3.000/99: Art Inventário Anual. Art Custo de aquisição Art Custo de produção 1 º e 2 º Sistema de contabilidade de custo integrado Art CMP, PEPS, Preço de Compra mais Recente ou Preço de venda menos a margem de lucro (fiscal) Art Sem contabilidade de custos: I 80% produtos acabados. II 70% maior preço de venda no período de apuração. Art Produtos agrícolas, animais e extrativos poderão ser avaliados aos preços correntes de mercado Art Indedutibilidade Impairment Custo de Aquisição Regulamento Imposto de Renda Decreto 3.000/99: Art O custo das mercadorias revendidas e das matérias-primas utilizadas será determinado com base em registro permanente de estoques ou no valor dos estoques existentes, de acordo com o Livro de Inventário, no fim do período de apuração (Decreto-Lei nº 1.598, de 1977, art. 14). 1º O custo de aquisição de mercadorias destinadas à revenda compreenderá os de transporte e seguro até o estabelecimento do contribuinte e os tributos devidos na aquisição ou importação (Decreto-Lei nº 1.598, de 1977, art. 13). 2º Os gastos com desembaraço aduaneiro integram o custo de aquisição. 3º Não se incluem no custo os impostos recuperáveis através de créditos na escrita fiscal. 30

32 Custo de Produção Regulamento Imposto de Renda Decreto 3.000/99: Art O custo de produção dos bens ou serviços vendidos compreenderá, obrigatoriamente (Decreto-Lei nº 1.598, de 1977, art. 13, 1º): I - o custo de aquisição de matérias-primas e quaisquer outros bens ou serviços aplicados ou consumidos na produção, observado o disposto no artigo anterior; II - o custo do pessoal aplicado na produção, inclusive de supervisão direta, manutenção e guarda das instalações de produção; III - os custos de locação, manutenção e reparo e os encargos de depreciação dos bens aplicados na produção; IV - os encargos de amortização diretamente relacionados com a produção; V - os encargos de exaustão dos recursos naturais utilizados na produção. Parágrafo único. A aquisição de bens de consumo eventual, cujo valor não exceda a cinco por cento do custo total dos produtos vendidos no período de apuração anterior, poderá ser registrada diretamente como custo (Decreto-Lei nº 1.598, de 1977, art. 13, 2º). Quebras e Perdas Regulamento Imposto de Renda Decreto 3.000/99: Art Integrará também o custo o valor (Lei nº 4.506, de 1964, art. 46, incisos V e VI): I - das quebras e perdas razoáveis, de acordo com a natureza do bem e da atividade, ocorridas na fabricação, no transporte e manuseio; II - das quebras ou perdas de estoque por deterioração, obsolescência ou pela ocorrência de riscos não cobertos por seguros, desde que comprovadas: a) por laudo ou certificado de autoridade sanitária ou de segurança, que especifique e identifique as quantidades destruídas ou inutilizadas e as razões da providência; b) por certificado de autoridade competente, nos casos de incêndios, inundações ou outros eventos semelhantes; c) mediante laudo de autoridade fiscal chamada a certificar a destruição de bens obsoletos, invendáveis ou danificados, quando não houver valor residual apurável. 31

33 Esquema Básico do Custo por Absorção Ajuste SINIEF CONFAZ 02/2009 Cláusula terceira: A EFD será obrigatória... 7º A escrituração do Livro Registro de Controle da Produção e do Estoque é obrigatória, a partir de 1º de janeiro de 2016, para os estabelecimentos industriais ou a eles equiparados pela legislação federal e para os estabelecimentos atacadistas, podendo, a critério do Fisco, ser exigida de estabelecimento de contribuintes de outros setores. A redação deste parágrafo foi dada pelo Ajuste SINIEF nº 17 de

34 Registro H010: Inventário Registro L200: ECF

; REGISTRO 0210: CONSUMO ESPECÍFICO PADRONIZADO; REGISTRO 0220: FATORES DE CONVERSÃO DE UNIDADES.")

35 Registro L210: ECF Estrutura do Arquivo Bloco - K CADASTROS: REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E SERVIÇOS); REGISTRO 0210: CONSUMO ESPECÍFICO PADRONIZADO; REGISTRO 0220: FATORES DE CONVERSÃO DE UNIDADES. 34

36 Registro 0200 TABELA DE IDENTIFICAÇÃO DO ITEM A identificação do item (produto ou serviço) deverá receber o código próprio do informante do arquivo em qualquer documento, lançamento efetuado ou arquivo informado Tipo: 00 Mercadoria para Revenda; 01 Matéria-Prima; 02 Embalagem; 03 Produto em Processo; 04 Produto Acabado; 05 Subproduto; 06 Produto Intermediário; 07 Material de Uso e Consumo; 08 Ativo Imobilizado; 09 Serviços; 10 Outros insumos; 99 Outras Registro 0210 CONSUMO ESPECÍFICO PADRONIZADO Este registro deve ser informado o consumo específico padronizado e a perda normal percentual de um insumo/componente para se produzir uma unidade de produto resultante, segundo as técnicas de produção de sua atividade, referentes aos produtos que foram fabricados pelo próprio estabelecimento ou por terceiro. Atacadistas obrigados à apresentação do bloco K não estão obrigados à apresentação deste registro. Só se aplica aos tipos: 03 Produto em Processo; 04 Produto Acabado; 35

deverá ser eleito um insumo de cada grupamento")

.")

entre a unidade informada no registro 0200 e as")

37 Registro 0210 CONSUMO ESPECÍFICO PADRONIZADO Se existirem insumos interdependentes (insumos em que o aumento da participação de um resulta em diminuição da participação de outro ou outros) deverá ser eleito um insumo de cada grupamento interdependente para informação do total de consumo específico padrão ou perda normal percentual do conjunto de insumos que representa (na unidade do insumo eleito). Os demais insumos do grupamento interdependente serão considerados substitutos e deverão ser informados somente nos Registros K235 ou K255 com a informação do insumo substituído. Registro 0220 FATORES DE CONVERSÃO DE UNIDADES Este registro tem por objetivo informar os fatores de conversão dos itens discriminados na Tabela de Identificação do Item (Produtos e Serviços) entre a unidade informada no registro 0200 e as unidades informadas nos registros dos documentos fiscais ou nos registros do controle da produção e do estoque. Caixa com (Fator 0,000001) de tampinhas 36

38 Informação para o fisco Informação para o fisco PARA PRODUZIR 1000 LITROS DE CERVEJA INSUMO DESCRIÇÃO QD PERDA % EFETIVO CONSUMO 1111 ÁGUA 1 4% 1, MALTE 0,3 3% 0, LEVEDURA 0,6 5% 0, LÚPULO 1 2% 1, Registro K100 Este registro tem o objetivo de informar o período de apuração do ICMS ou do IPI, prevalecendo os períodos mais curtos. Contribuintes com mais de um período de apuração no mês declaram um registro K100 para cada período no mesmo arquivo. K K K

39 Registro K200 Este registro tem o objetivo de informar o estoque final escriturado do período de apuração informado no Registro K100, por tipo de estoque e por participante, nos casos em que couber, das mercadorias de tipos: 00 Mercadoria para revenda, 01 Matéria-Prima, 02 - Embalagem, 03 Produtos em Processo, 04 Produto Acabado, 05 Subproduto e 10 Outros Insumos campo TIPO_ITEM do Registro A unidade de medida é, obrigatoriamente, a de controle de estoque constante no campo 06 do registro 0200 UNID_INV. Registro K200 38

40 Registro K220 OUTRAS MOVIMENTAÇÕES INTERNAS ENTRE MERCADORIAS Este registro tem o objetivo de informar a movimentação interna entre mercadorias, que não se enquadre nas movimentações internas já informadas nos Registros K230 Itens Produzidos e K235 Insumos Consumidos: produção acabada e consumo no processo produtivo, respectivamente. Exemplo: reclassificação de um produto em outro código em função do cliente a que se destina. A unidade de medida é, obrigatoriamente, aquela constante no campo 06 do registro 0200: UNID_INV. A quantidade movimentada deve ser expressa na unidade de medida do item de origem. Registro K220 39

. Deverá existir mesmo que a quantidade de produção acabada seja igual a zero, nas situações em que exista o consumo de item componente/insumo no registro filho K235.")

41 Registro K230 ITENS PRODUZIDOS Este registro tem o objetivo de informar a produção acabada de produto em processo (tipo 03 campo TIPO_ITEM do registro 0200) e produto acabado (tipo 04 campo TIPO_ITEM do registro 0200). Deverá existir mesmo que a quantidade de produção acabada seja igual a zero, nas situações em que exista o consumo de item componente/insumo no registro filho K235. Nessa situação a produção ficou em elaboração. Essa produção em elaboração não é quantificada, uma vez que a matéria não é mais um insumo e nem é ainda um produto resultante. Registro K230 ITENS PRODUZIDOS A unidade de medida é, obrigatoriamente, a de controle de estoque constante no campo 06 do registro 0200: UNID_INV. Quando houver identificação da ordem de produção, a chave deste registro são os campos: COD_DOC_OP e COD_ITEM.Nos casos em que a ordem de produção não for identificada, o campo chave passa a ser COD_ITEM. 40

42 Registro K230 Os itens produzidos e os insumos consumidos, através dos registros K230; 04 Produto Acabado 03 Produto em Processo Registro K235 INSUMOS CONSUMIDOS Este registro tem o objetivo de informar o consumo de mercadoria no processo produtivo, vinculado ao produto resultante informado no campo COD_ITEM do Registro K230 Itens Produzidos. A unidade de medida é, obrigatoriamente, a de controle de estoque constante no campo 06 do registro 0200: UNID_INV. A chave deste registro são os campos DT_SAÍDA e COD_ITEM. 41

43 Registro K250 Exemplo: Industrialização por encomenda Remessa para Industrialização da CEVADA para produção do MALTE(5.901/6.901) CERVEJARIA Retorno da Industrialização (5.902/5.124 ou 6.902/6.124) DT_PROD COD_ITEM MALTE QTD 3000 Registro K250 MALTARIA RETORNO INDUSTRIALIZAÇÃO (DATA RECEBIMENTO) INDUSTRIALIZAÇÃO EFETUADA POR TERCEIROS ITENS PRODUZIDOS Este registro tem o objetivo de informar os produtos que foram industrializados por terceiros e sua quantidade. A unidade de medida é, obrigatoriamente, a de controle de estoque constante no campo 06 do registro 0200: UNID_INV. A chave deste registro são os campos DT_PROD e COD_ITEM. 42

, pois agora existirão como um produto informado no K250.")

44 Registro K255 IMPORTANTE - INTERPRETAÇÃO Após a remessa para industrialização, os insumos serão informados no Bloco H (Inventário) como em poder de terceiros Após informar o consumo destes insumos no registro K255, os itens não serão mais informados no Bloco H (Inventário), pois agora existirão como um produto informado no K250. Registro K255 INDUSTRIALIZAÇÃO EM TERCEIROS INSUMOS CONSUMIDOS Este registro tem o objetivo de informar a quantidade de consumo do insumo que foi remetido para ser industrializado em terceiro, vinculado ao produto resultante informado no campo COD_ITEM do Registro K250. A unidade de medida é, obrigatoriamente, a de controle de estoque constante no campo 06 do registro 0200: UNID_INV. A chave deste registro são os campos DT_CONS e COD_ITEM deste Registro. 43

45 PVA Sped Fiscal 2016 Estudo de Caso A empresa Unizenite Ltda. produz um único produto (calçado), que é vendido, em média R$ 25,10 cada unidade (preço líquido de tributos). Em Novembro/X1, em que não houve estoques iniciais, produziu e vendeu unidades e em Dezembro/X1 produziu unidades e vendeu Incorreu nos seguintes custos e despesas em Novembro/X1 (Em $): Indice de correção de preços em DEZ/X1 Supervisão geral da fábrica R$ ,00 10,00% Depreciação dos equipamentos de fábrica R$ ,00 5,00% Aluguel do galpão industrial R$ 3.000,00 R$ 2,19 12,00% Administração geral da empresa R$ ,00 10,00% Material Direto R$ 3,90 por unidade 15,00% Mão-de-Obra Direta R$ 3,40 por unidade 10,00% Energia Elétrica consumida na produção R$ 0,50 por unidade 5,00% Comissão sobre vendas R$ 0,70 por unidade 1,00% Frete para entregar produtos vendidos R$ 0,40 por unidade 5,00% 44

46 Estudo de Caso a) Calcular o resultado do período utilizando o Custeio por Absorção: Demonstração de Resultados (em $) Novembro/X1 Dezembro/X1 RECEITA LÍQUIDA R$ ,00 R$ ,00 ( - ) Custo dos Produtos Vendidos: R$ ,00 R$ ,00 LUCRO BRUTO R$ ,00 R$ ,00 ( - ) Despesas Administrativas R$ ,00 R$ ,00 ( - ) Frete para entregar produtos vendidos R$ 6.000,00 R$ 5.880,00 ( - ) Comissão sobre vendas R$ ,00 R$ 9.940,00 LAIR R$ ,00 R$ ,00 b) Calcular o resultado do período utilizando o Custeio Variável: Demonstração de Resultados (em $) Novembro/X1 Dezembro/X1 RECEITA LÍQUIDA R$ ,00 R$ ,00 ( - ) Custos variáveis R$ ,00 R$ ,00 ( - ) Comissão sobre vendas R$ ,00 R$ 9.940,00 ( - ) Frete para entregar produtos vendidos R$ 6.000,00 R$ 5.880,00 MARGEM DE CONTRIBUIÇÃO TOTAL R$ ,00 R$ ,00 ( - ) Custos fixos R$ ,00 R$ ,00 ( - ) Despesas Administrativas R$ ,00 R$ ,00 LAIR R$ ,00 R$ ,00 Estudo de Caso c) Calcule o estoque final pelo método PEPS: Estoque final (Custeio Absorção) R$ 9.990,00 R$ ,00 (Em $) Estoque final (Custeio Variável) R$ 7.800,00 R$ ,00 (Em $) d) Calcule a Margem de Contribuição Unitária e o Ponto de Equilíbrio Operacional. Margem de Contribuição Unitária R$ 16,20 R$ 15,28 (Em $) Ponto de Equilíbrio Operacional (Em Unid) Registro Item T Tecido Metro 01-MP B Borracha Metro 01-MP C Cola Litro 06-PI S Sacola Peça 02-EB A Sandália Par 04-PA P Sola Par 03-PP Bloco K - Registros 45

47 Estudo de Caso Bloco K - Registros Registro Ficha Técnica QD PERDA % EFETIVO R0200 P Sola R0210 B Borracha 0,0500 3,00% 0,0515 R0210 C Cola 0,0010 5,00% 0,0011 R0200 A Sandália R0210 P Sola 1,0000 1,00% 1,0100 R0210 T Tecido 0,0300 5,00% 0,0315 R0210 S Sacola 1,0000 2,00% 1,0200 Registro Fatores de Conversão Metro 30, Litro 4, Peça 100, Par 1, Estudo de Caso Bloco K - Registros Registro K200 - Estoque Escriturado Compra/Produção X1 T , Bobinas X1 B , Tapetes X1 C , Galões X1 S , Fardos X1 A , Pares X1 P Pares Registro K230 - Itens Produzidos Produção X X1 A Pares Registro K235 - Consumo Estoque Calculado pela bloco K: X1 B , , ,00?????? X1 C , , ,40 Rever X1 P ,0000-0, X1 T , , ,00 Rever X1 S , , ,00?????? 46

48 Layout e dúvidas mais frequentes 47

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

Seminário. expert PDF. Trial. SPED: Contábil e Fiscal (Alterações recentes ECD, EFD, ICMS/IPI - Bloco K) Fevereiro 2015.

Fevereiro 2015.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

Fortaleza, 14 de novembro de Sistema Público de Escrituração Digital

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

expert PDF Trial DIMOB Declaração de Informações sobre Atividades Imobiliárias - Atualização Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

PALESTRA. SPED Fiscal Legislação Aplicável para 2015 e 2016

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

O QUE É O BLOCO K. É a evolução digital do Livro Mod.3 Controle de Produção e Estoque.

O QUE É O BLOCO K É a evolução digital do Livro Mod.3 Controle de Produção e Estoque. Tal obrigação acessória, chamada de Bloco K, compreende informações relacionadas a produção mensal, consumo específico

O QUE É O BLOCO K É a evolução digital do Livro Mod.3 Controle de Produção e Estoque. Tal obrigação acessória, chamada de Bloco K, compreende informações relacionadas a produção mensal, consumo específico

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

Palestra. SPED Nota Fiscal Eletrônica (NF-e) e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar

e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. expert PDF. Trial. SPED Contábil. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Comissão de Estudos das Organizações Contábeis

Educação Continuada - 2014 SPED Aspectos Relevantes do Bloco K e da NFC-e SPED Instituído pelo Decreto Federal nº 6.022/2007 de 22.01.2007 (D.O.U.: 22.01.2007) SPED (3 grandes blocos): - Nf-e / CT-e /

Educação Continuada - 2014 SPED Aspectos Relevantes do Bloco K e da NFC-e SPED Instituído pelo Decreto Federal nº 6.022/2007 de 22.01.2007 (D.O.U.: 22.01.2007) SPED (3 grandes blocos): - Nf-e / CT-e /

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Palestra. DMED Declaração de Serviços Médicos Atualização. Fevereiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

BLOCO K PARA CONTADORES

BLOCO K PARA CONTADORES SUMÁRIO PROJETO SPED...4 EFD ICMS/IPI SPED FISCAL...5 GERAÇÃO DO BLOCO K...6 BLOCO K ENVIO MENSAL...7 FILIAIS ENVIO SEPARADO...7 SEM MOVIMENTO DEVE SER ENVIADO...7 MULTA POR ATRASO

BLOCO K PARA CONTADORES SUMÁRIO PROJETO SPED...4 EFD ICMS/IPI SPED FISCAL...5 GERAÇÃO DO BLOCO K...6 BLOCO K ENVIO MENSAL...7 FILIAIS ENVIO SEPARADO...7 SEM MOVIMENTO DEVE SER ENVIADO...7 MULTA POR ATRASO

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

SPED EFD Bloco K. SPED EFD Bloco K Autor Revisão Data Página. Denilson Klein /10/18 1 / 13. SPED EFD Bloco K

Denilson Klein 1.0 15/10/18 1 / 13 Denilson Klein 1.0 15/10/18 2 / 13 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes... 4 5. Conteúdo... 5 5.1 Abertura do Bloco K

Denilson Klein 1.0 15/10/18 1 / 13 Denilson Klein 1.0 15/10/18 2 / 13 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes... 4 5. Conteúdo... 5 5.1 Abertura do Bloco K

Palestra. expert PDF. Trial. Contabilidade de Custos (como gerar informações para o Bloco K) Novembro Elaborado por:

Novembro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

BLOCO K. Implementação e pontos de atenção na declaração.

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

2018/04/28 12:12 1/5 Custeio por Absorção

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

O F I C I N A D O C R C R J : O S DESAFIOS DO BLOCO K NO SPED FISCAL PALESTRANTE: ANA CRISTINA MARTINS PEREIRA

O F I C I N A D O C R C R J : O S DESAFIOS DO BLOCO K NO SPED FISCAL PALESTRANTE: ANA CRISTINA MARTINS PEREIRA Cruzamento de informações Ambiente Nacional (SPED) o ambiente nacional recepciona o arquivo

O F I C I N A D O C R C R J : O S DESAFIOS DO BLOCO K NO SPED FISCAL PALESTRANTE: ANA CRISTINA MARTINS PEREIRA Cruzamento de informações Ambiente Nacional (SPED) o ambiente nacional recepciona o arquivo

expert PDF Trial Seminário SPED Geral: Desafios e Oportunidades para o Profissional da Contabilidade Outubro 2014 Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. expert PDF. Trial EFD FISCAL - ICMS E IPI. Atualização. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

Bloco K: Impactos e Desafios na Era Digital. Diego Santos Renato Monteiro Sócios da Consulcamp

Bloco K: Impactos e Desafios na Era Digital Diego Santos Renato Monteiro Sócios da Consulcamp Desde 1976, a Consulcamp disponibiliza serviços de auditoria, assessoria e consultoria nas áreas contábil,

Bloco K: Impactos e Desafios na Era Digital Diego Santos Renato Monteiro Sócios da Consulcamp Desde 1976, a Consulcamp disponibiliza serviços de auditoria, assessoria e consultoria nas áreas contábil,

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

AGENDA ASSUNTOS ABORDADOS

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

e-social Agosto 2014 Elaborado por: Valéria de Souza Telles O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sistema SPED. Linha do tempo. Janeiro / 2017 Exigência da apresentação do Bloco K. Ajuste SINIEF nº 25/2016. Ajuste SINIEF n 02/2009

Agenda Sistema SPED Bloco K Obrigatoriedade e prazos para entrega Estrutura de registros Escrituração Registro obrigatórios em 2017 Integração das áreas Desafios a serem enfrentados Dúvidas frequentes

Agenda Sistema SPED Bloco K Obrigatoriedade e prazos para entrega Estrutura de registros Escrituração Registro obrigatórios em 2017 Integração das áreas Desafios a serem enfrentados Dúvidas frequentes

CONSULTORIA DE SEGMENTOS

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

expert PDF Trial SPED Geral: Desafios e Oportunidades para o Profissional da Contabilidade Outubro 2014 Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

BLOCO K Os desafios da Indústria e do Comércio. Ronaldo Giovani Silvestre Coordenador da Comissão Estudos TI - CRCRS

BLOCO K Os desafios da Indústria e do Comércio Ronaldo Giovani Silvestre Coordenador da Comissão Estudos TI - CRCRS Ronaldo Giovani Silvestre Coordenador da Comissão de Estudos da Tecnologia da Informação

BLOCO K Os desafios da Indústria e do Comércio Ronaldo Giovani Silvestre Coordenador da Comissão Estudos TI - CRCRS Ronaldo Giovani Silvestre Coordenador da Comissão de Estudos da Tecnologia da Informação

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

CIRCULAR Nº 13/2012. Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior. São Paulo, 12 de setembro de 2012.

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

SPED EFD BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE

SPED EFD BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE O SISTEMA INDÚSTRIA relações do trabalho internacionalização energia elétrica inovação medicina do trabalho telecomunicações transporte educação mercado

SPED EFD BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE O SISTEMA INDÚSTRIA relações do trabalho internacionalização energia elétrica inovação medicina do trabalho telecomunicações transporte educação mercado

Escrituração Contábil Digital ECD. José Jayme Moraes Junior. Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

ESCRITURAÇÃO CONTÁBIL DIGITAL

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Escrituração Fiscal Digital EFD - PIS/COFINS. Florianópolis/SC, novembro de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

ANO XXIX ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

Maio/ facebook/mapaetecnicofiscal

Maio/2017 Decreto nº 6.022, de 22.01/.2007 É um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e

Maio/2017 Decreto nº 6.022, de 22.01/.2007 É um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

Sped ATUALIZAÇÕES Sped e NFe

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

CONTABILIDADE GERAL. Noções Gerais. Livros Empresariais e Fiscais Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Livros Empresariais e Fiscais Parte 2 Prof. Cláudio Alves LIVRO DE REGISTRO DE DUPLICATAS No livro de Registro de Duplicatas, registram-se as vendas em prazos superiores

CONTABILIDADE GERAL Noções Gerais Livros Empresariais e Fiscais Parte 2 Prof. Cláudio Alves LIVRO DE REGISTRO DE DUPLICATAS No livro de Registro de Duplicatas, registram-se as vendas em prazos superiores

CRC ITINERANTE ARACRUZ BLOCO K. Palestrante Anderson Paganini Marchesi 19/10/2016

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

ANO XXVIII ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

ANO XXX ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 16/2019

ANO XXX - 2019-3ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 16/2019 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS DE APRESENTAÇÃO... Pág. 242 IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXX - 2019-3ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 16/2019 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS DE APRESENTAÇÃO... Pág. 242 IMPOSTO DE RENDA PESSOA JURÍDICA

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Seminário. SPED: EFD - Contribuições. Outubro Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

BLOCO K LIVRO REGISTRO DA PRODUÇÃO E CONTROLE DO ESTOQUE

BLOCO K LIVRO REGISTRO DA PRODUÇÃO E CONTROLE DO ESTOQUE HOJE VAMOS FALAR SOBRE 1. Evolução do projeto EFD ICMS/IPI; 2. Bloco K Conceitos; 3. Desafios do Bloco K; 4. Impactos e Benefícios; 5. Prazos; 6.

BLOCO K LIVRO REGISTRO DA PRODUÇÃO E CONTROLE DO ESTOQUE HOJE VAMOS FALAR SOBRE 1. Evolução do projeto EFD ICMS/IPI; 2. Bloco K Conceitos; 3. Desafios do Bloco K; 4. Impactos e Benefícios; 5. Prazos; 6.

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

Orientações Consultoria de Segmentos EFD ICMS/IPI Entradas com ICMS ST

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Limites da Responsabilidade do Contabilista. Aspectos tributários

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte VII. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte VII Prof. Marcello Leal 1 O arbitramento de lucro é uma forma de apuração da base de cálculo do imposto de renda utilizada pela autoridade tributária ou

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte VII Prof. Marcello Leal 1 O arbitramento de lucro é uma forma de apuração da base de cálculo do imposto de renda utilizada pela autoridade tributária ou

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 01.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 01 BAIXE O MATERIAL WWW.BUREAUCONTABIL.COM.BR/ECD2018 SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração Digital O Sistema Público

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 01 BAIXE O MATERIAL WWW.BUREAUCONTABIL.COM.BR/ECD2018 SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração Digital O Sistema Público

Palestra. Ajuste a Valor Presente Aspectos Práticos. Agosto Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

O PREFEITO MUNICIPAL DE GUAPIMIRIM, Estado do Rio de Janeiro, no uso de suas atribuições legais,

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

CENTRO DE ENSINO SUPERIOR DO AMAPÁ. Sped Contábil

Sped Contábil 1. Quais os livros abrangidos? Podem ser incluídos todos os livros da escrituração contábil, em suas diversas formas. O diário e o razão são, para o Sped Contábil, um livro digital único.