Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

|

|

|

- Jonathan Martinho Lombardi

- 6 Há anos

- Visualizações:

Transcrição

1 SPED Fiscal

2

3 Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos desde 1º

4 Conceito A EFD, em arquivo digital, constitui-se em um conjunto de escrituração de documentos fiscais e de outras informações de interesse da Receita Federal e da Secretaria da Receita Federal do Brasil.

5 Conceito Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

6 DA OBRIGATORIEDADE Ajuste Sinief nº 2/2009 Cláusula terceira. A EFD será obrigatória, a partir de 1º de janeiro de 2009, para todos os contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS e/ou do Imposto sobre Produtos Industrializados IPI.

7 DA OBRIGATORIEDADE Ajuste Sinief nº 2/2009 1º Mediante celebração de Protocolo ICMS, as administrações tributárias das unidades federadas e da RFB poderão: I. II. Dispensar a obrigatoriedade de que trata o caput para alguns contribuintes, conjunto de contribuintes ou setores econômicos. Indicar os contribuintes obrigados à EFD, tornando a utilização facultativa aos demais.

8 DA OBRIGATORIEDADE Ajuste Sinief nº 2/2009 2º O contribuinte que não esteja obrigado à EFD poderá optar por utilizá-la de forma irretratável, mediante requerimento dirigido às administrações tributárias das unidades federadas.

9 Obrigatoriedade Conforme instruções da Receita Estadual, estão obrigados à EFD: a) Os contribuintes relacionados no Protocolo ICMS nº77/2008;

10 Obrigatoriedade b) Desde 1º , os contribuintes enquadrados na categoria geral cuja soma do faturamentos de todos os estabelecimentos inscritos no Estados, em 2010, tenha superado R$ ,00, excluídas as prestações de serviço, compreendidas na competência tributária municipal;

11 Obrigatoriedade c) Desde 1º , os contribuintes enquadrados na categoria geral cuja soma do faturamento de todos os estabelecimentos inscritos no Estado, em 2010, tenha sido superior a R$ ,00;

12 Obrigatoriedade d) Desde 1º , os contribuintes enquadrados na categoria geral cuja soma do faturamentos de todos os estabelecimentos inscritos no Estado, em 2010, tenha sido superior a R$ ,00;

13 Obrigatoriedade e) Desde 1º , todos os contribuintes enquadrados na categoria geral. Exceto se possuírem apenas as atividades do Apêndice XXIX;

14 Obrigatoriedade Em vista disso, os contribuintes inscritos no CGC/TE na categoria de Microempresa (ME) e Empresa de Pequeno Porte (EPP), optantes pelo Simples Nacional, por não serem da categoria geral, não estão obrigados à EFD.

15 Obrigatoriedade Existe a previsão para as empresas do Simples estarem obrigadas a partir de 2016.

16 Obrigatoriedade Em caráter excepcional, os contribuintes obrigados à entrega da EFD: A partir de 1º e cuja soma dos faturamentos de seus estabelecimentos no Estado em 2012 foi igual ou superior a R$ ,00 e inferior a R$ ,00 poderá entregar os arquivos referentes aos meses de: 1) janeiro a março/2014 até ; 2) abril a junho/2014 até ;

17 Obrigatoriedade A partir de 1º e cuja soma dos faturamentos de seus estabelecimentos no Estado em 2012 foi inferior a R$ ,00 poderá entregar os arquivos referentes aos meses de: 1) janeiro a março/2014 até ; 2) abril a junho/2014 até ; 3) julho a setembro/2014 até

18 Adoção facultativa Os demais contribuintes que não estiverem obrigados podem optar pela EFD, em caráter irretratável, a qual será formalizada através de pedido no site Essa opção se estende a todos os estabelecimentos da empresa.

19 Entrega de arquivos pelo contribuinte usuário do sistema eletrônico de processamento de dados Dispensa do envio do SINTEGRA

20 Livros fiscais substituídos a) livro Registro de Entradas; b) livro Registro de Saídas; c) livro Registro de Inventário; d) livro Registro de Apuração do ICMS; e) documento "Controle de Crédito de ICMS do Ativo Permanente" (Ciap); f) livro Registro de Apuração do IPI; g) livro Registro de Controle da Produção e do Estoque, a partir de 1º , para os contribuintes com atividade econômica industrial ou equiparado a industrial.

21 Arquivo digital Fica estabelecido que as empresas obrigadas ao uso da EFD deverão obedecer ao leiaute relativo ao: perfil "A"

22 Arquivo digital Perfil B trata as informações de forma sintética.

23 Arquivo digital O contribuinte poderá retificar a EFD: a) até o último dia do prazo fixado para a entrega dos arquivos da EFD, independentemente de autorização do Fisco;

24 Arquivo digital b) até o último dia do terceiro mês subsequente ao encerramento do mês de apuração, independentemente de autorização do Fisco;

25 Arquivo digital c) após o prazo previsto na alínea "b", mediante autorização da Receita Estadual, quando se tratar de ICMS, e da Receita Federal do Brasil, quando se tratar de IPI, nos casos em que houver prova inequívoca da ocorrência de erro de fato no preenchimento da escrituração, quando evidenciada a impossibilidade ou a inconveniência de saneá-la por meio de lançamentos corretivos.

26 Arquivo digital Os arquivos da EFD referentes a fatos geradores ocorridos a partir de 1º de janeiro de 2012 deverão ser entregues até o dia 15 do mês subsequente ao encerramento do mês da apuração.

27 Arquivo digital Quando a data recair em dia não útil, a entrega dos arquivos da EFD poderá ser efetuada no primeiro dia útil seguinte.

28 Estrutura dos Registros Visão resumida do arquivo, por blocos.

29 Modelo Operacional Definir um fluxo das informações

30

31 Principais Riscos Informação incorreta no arquivo do cliente NCM do produto Cadastro Erro na classificação das entradas Forma de tributação Erro na classificação das vendas Forma de tributação Controle de Estoque Inconsistente CST de ICMS errada no produto

32 Principais Riscos CFOP incorretos Forma de tributação Controle de Estoque Inconsistente Informação declarada diverge a real movimentação ( entradas e saídas ) Valor do tributo diverge do declarado Informação declarada diverge da NF-e ( entradas e saídas ) Duas obrigações acessórias com informações conflitantes

33 Principais Riscos Prazo para entrega do arquivo Recebimento do arquivo fora dos prazos estipulados. Não cumprimento da obrigação acessória no prazo determinado pela legislação. Prazo reduzido para as correções e ajustes necessários.

34 Riscos e Responsabilidades Qual é o papel do contador neste processo?

35 Riscos e Responsabilidades Oferecer a solução correta, não a mais fácil!

36 Riscos e Responsabilidades Qual é o objetivo no projeto SPED?

37 Riscos e Responsabilidades Enviar o SPED? Minimizar o risco de autos de infração?

38 Riscos e Responsabilidades Como executar este projeto sem assumir riscos que eu não são nossos?

39 Riscos e Responsabilidades

40 Riscos e Responsabilidades Definir a matriz de responsabilidades nas atividades!

41 Riscos e Responsabilidades Cadastro de novos produtos: Cliente informa Cliente classifica na família Organização Contábil informa a tributação Organização Contábil confere uma amostra

42 Riscos e Responsabilidades Incluir estas definições no contrato de prestação de serviços!

43 Mercado de Trabalho SPED é uma ameaça ou uma oportunidade?

44 Mercado de Trabalho Qual o impacto na definição do valor dos honorários?

45 Mercado de Trabalho Quais são os novos serviços?

46 Penalidades

47 Mercado de Trabalho Auditoria de Tributos Classificação de cadastro de produtos

48 Obrigado pela atenção!

O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso de atribuição que lhe confere o artigo

INSTRUÇÃO NORMATIVA RE Nº 094/11 (DOE 26/12/2011) Porto Alegre, 21 de dezembro de 2011. Introduz alteração na Instrução Normativa DRP nº 45/98, de 26/10/98. O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso

INSTRUÇÃO NORMATIVA RE Nº 094/11 (DOE 26/12/2011) Porto Alegre, 21 de dezembro de 2011. Introduz alteração na Instrução Normativa DRP nº 45/98, de 26/10/98. O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso

PALESTRA. SPED Fiscal Legislação Aplicável para 2015 e 2016

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Comissão de Estudos de Organizações Contábeis do CRCRS. Sped Responsabilidades do Profissional da Contabilidade ou do Empresário?

Sped Responsabilidades do Profissional da Contabilidade ou do Empresário? A RESPONSABILIDADE É PRIMEIRAMENTE DO EMPRESÁRIO / CLIENTE / CONTRATANTE. No código Civil ela está prevista no Art. 932 Principais

Sped Responsabilidades do Profissional da Contabilidade ou do Empresário? A RESPONSABILIDADE É PRIMEIRAMENTE DO EMPRESÁRIO / CLIENTE / CONTRATANTE. No código Civil ela está prevista no Art. 932 Principais

Palestra. SPED Nota Fiscal Eletrônica (NF-e) e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar

e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Parecer Consultoria Tributária Segmentos CIAP Modelo C Apropriação em frações distintas

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Orientações Consultoria de Segmentos EFD ICMS/IPI Entradas com ICMS ST

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

INSTRUÇÃO NORMATIVA Nº 21, DE 10 DE JUNHO DE 2011

INSTRUÇÃO NORMATIVA Nº 21, DE 10 DE JUNHO DE 2011 * Publicada no DOE em 01/07/2011 Dispõe sobre a transmissão da Declaração de Informações Econômico-Fiscais (DIEF), por pessoas físicas ou jurídicas inscritas

INSTRUÇÃO NORMATIVA Nº 21, DE 10 DE JUNHO DE 2011 * Publicada no DOE em 01/07/2011 Dispõe sobre a transmissão da Declaração de Informações Econômico-Fiscais (DIEF), por pessoas físicas ou jurídicas inscritas

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

CRC ITINERANTE ARACRUZ BLOCO K. Palestrante Anderson Paganini Marchesi 19/10/2016

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05)

CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05)") ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05) Art. 1 As pessoas jurídicas, contribuintes ou não do ICMS, inscritas no CAD-ICMS ficam obrigadas ao uso

ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05) Art. 1 As pessoas jurídicas, contribuintes ou não do ICMS, inscritas no CAD-ICMS ficam obrigadas ao uso

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

CIRCULAR Nº 13/2012. Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior. São Paulo, 12 de setembro de 2012.

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

GUIA DIÁRIO DE ALTERAÇÕES

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE (DOE de )

") PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

BLOCO K. Implementação e pontos de atenção na declaração.

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

Parecer Consultoria Tributária Segmentos Nota Fiscal Conjugada Rio Grande do Sul

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Pergunte à CPA Decreto /2015

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações.

Rio de Janeiro, 11 de janeiro de 2016. Of. Circ. Nº 018/16 Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações. Senhor(a)

Rio de Janeiro, 11 de janeiro de 2016. Of. Circ. Nº 018/16 Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações. Senhor(a)

Obrigações Estaduais de Alagoas - Agosto 2011

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

SPED Sistema Público de Escrituração de Documentos

SPED SPED Sistema Público de Escrituração de Documentos A Escrituração Fiscal Digital EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações

SPED SPED Sistema Público de Escrituração de Documentos A Escrituração Fiscal Digital EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações

Quem sou? Lucas Nunes

Olá! Bem Vindos! Quem sou? Lucas Nunes Supervisor de Suporte PC Sistemas Goiânia/GO Circuito de Capacitação de Clientes Usabilidade Informação Melhores Práticas Conhecimento Relacionamento Atualizações

Olá! Bem Vindos! Quem sou? Lucas Nunes Supervisor de Suporte PC Sistemas Goiânia/GO Circuito de Capacitação de Clientes Usabilidade Informação Melhores Práticas Conhecimento Relacionamento Atualizações

Portaria CAT - 147, de

Página 1 de 10 Portaria CAT - 147, de 27-7-2009 (DOE 28-07-2009) Disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital - EFD pelos contribuintes do ICMS Com as alterações

Página 1 de 10 Portaria CAT - 147, de 27-7-2009 (DOE 28-07-2009) Disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital - EFD pelos contribuintes do ICMS Com as alterações

Bloco K: Impactos e Desafios na Era Digital. Diego Santos Renato Monteiro Sócios da Consulcamp

Bloco K: Impactos e Desafios na Era Digital Diego Santos Renato Monteiro Sócios da Consulcamp Desde 1976, a Consulcamp disponibiliza serviços de auditoria, assessoria e consultoria nas áreas contábil,

Bloco K: Impactos e Desafios na Era Digital Diego Santos Renato Monteiro Sócios da Consulcamp Desde 1976, a Consulcamp disponibiliza serviços de auditoria, assessoria e consultoria nas áreas contábil,

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Parecer Consultoria Tributária Segmentos Número de parcelas para aproveitamento do crédito do CIAP no RS

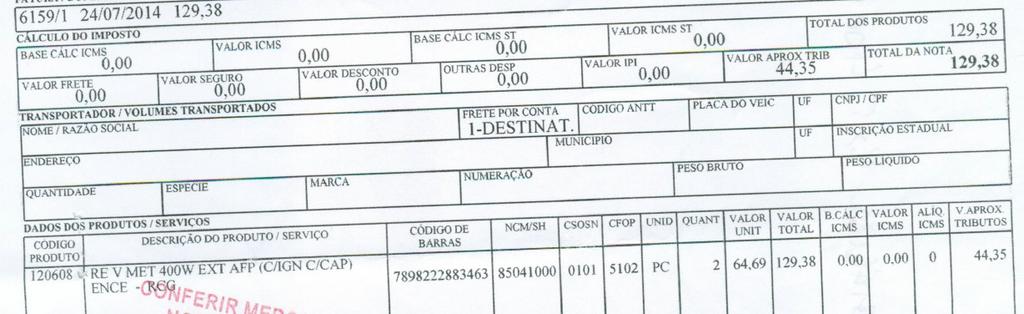

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

Sped Fiscal - Resumo

Sped Fiscal - Resumo Bloco Descrição 0 Abertura, Identificação e Referências C Documentos Fiscais I Mercadorias (ICMS/IPI) D Documentos Fiscais II Serviços (ICMS) E Apuração do ICMS e do IPI G Controle

Sped Fiscal - Resumo Bloco Descrição 0 Abertura, Identificação e Referências C Documentos Fiscais I Mercadorias (ICMS/IPI) D Documentos Fiscais II Serviços (ICMS) E Apuração do ICMS e do IPI G Controle

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e. Luiz Campos

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e Luiz Campos 1 Exemplo Prático Montagem do Livro de Apuração do IPI 1.101 Compra para industrialização

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e Luiz Campos 1 Exemplo Prático Montagem do Livro de Apuração do IPI 1.101 Compra para industrialização

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL VITÓRIA 2016 SUMÁRIO CADASTROS GERAIS... 3 Cadastro de Empresas... 3 Cadastro de Autônomos e Sócios... 6 Cadastro de Participantes... 7 Cadastro de Itens (Produtos)...

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL VITÓRIA 2016 SUMÁRIO CADASTROS GERAIS... 3 Cadastro de Empresas... 3 Cadastro de Autônomos e Sócios... 6 Cadastro de Participantes... 7 Cadastro de Itens (Produtos)...

Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento.

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota Fiscal

Nota Fiscal") As normas básicas de escrituração, relativas ao regime de substituição tributária, se encontram respaldadas no Ajuste SINIEF 04/1993 e alterações posteriores. PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota

As normas básicas de escrituração, relativas ao regime de substituição tributária, se encontram respaldadas no Ajuste SINIEF 04/1993 e alterações posteriores. PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA SPED FISCAL REGRAS GERAIS

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016 Até: Quinta-feira, dia 13 ICMS - REDF dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016 Até: Quinta-feira, dia 13 ICMS - REDF dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

Cape contabilidade DACON

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Informática e Contabilidade

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016 Até: Quinta-feira, dia 11 dígito do CNPJ corresponda a 1, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda. Nota Na hipótese

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016 Até: Quinta-feira, dia 11 dígito do CNPJ corresponda a 1, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda. Nota Na hipótese

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

AGENDA ASSUNTOS ABORDADOS

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

Considerações na Proposta Técnica EFD ICMS/IPI

Considerações na Proposta Técnica EFD ICMS/IPI O sistema IOB Auditor Eletrônico SPED no âmbito da EFD ICMS/IPI está baseado em conceitos gerais, ou seja, em algumas situações as verificações são realizadas

Considerações na Proposta Técnica EFD ICMS/IPI O sistema IOB Auditor Eletrônico SPED no âmbito da EFD ICMS/IPI está baseado em conceitos gerais, ou seja, em algumas situações as verificações são realizadas

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

DEPARTAMENTO PESSOAL É obrigatória a contratação de aprendizes para preenchimento da cota?

DEPARTAMENTO PESSOAL É obrigatória a contratação de aprendizes para preenchimento da cota? A legislação que regula o trabalho do aprendiz é a CLT, a partir do art. 402, o Decreto nº 5.598/2005, que regulamenta

DEPARTAMENTO PESSOAL É obrigatória a contratação de aprendizes para preenchimento da cota? A legislação que regula o trabalho do aprendiz é a CLT, a partir do art. 402, o Decreto nº 5.598/2005, que regulamenta

RESOLUÇÃO Nº 4.878, DE 29 DE MARÇO DE 2016 (MG de 30/03/2016)

") Altera a Resolução nº 4.855, de 29 de dezembro de 2015, que dispõe sobre a apuração do estoque e do respectivo imposto, em decorrência da inclusão ou exclusão de mercadorias no regime de substituição tributária

Altera a Resolução nº 4.855, de 29 de dezembro de 2015, que dispõe sobre a apuração do estoque e do respectivo imposto, em decorrência da inclusão ou exclusão de mercadorias no regime de substituição tributária

Guia do IPI: IPI: Livro Registro de utilização de documentos fiscais e termos de ocorrências

Guia do IPI: IPI: Livro Registro de utilização de documentos fiscais e termos de ocorrências Resumo: Analisaremos no presente Roteiro de Procedimentos as regras previstas na legislação do Imposto sobre

Guia do IPI: IPI: Livro Registro de utilização de documentos fiscais e termos de ocorrências Resumo: Analisaremos no presente Roteiro de Procedimentos as regras previstas na legislação do Imposto sobre

Sped ATUALIZAÇÕES Sped e NFe

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

A Copan irá atender a obrigatoriedade visando os seus clientes, onde estão elencados na segunda e terceira fase do cronograma:

Página1 de 6 Introdução: SPED Fiscal - Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE é um registro eletrônico do livro modelo 3 REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE RCPE (obrigatório desde 1970).

Página1 de 6 Introdução: SPED Fiscal - Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE é um registro eletrônico do livro modelo 3 REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE RCPE (obrigatório desde 1970).

Revisão Geral. Prof. Thiago S.Oliveira CRC-MG Revisão Geral

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

Sped Fiscal. Escrituração Fiscal Digital - EFD Copyright Todos os direitos reservados. Control Informática. Sped Fiscal

Escrituração Fiscal Digital - EFD Copyright 2008. Todos os direitos reservados. Control Informática. Copyright 2008. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Fiscal Digital - EFD Copyright 2008. Todos os direitos reservados. Control Informática. Copyright 2008. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

Sistema SPED. Linha do tempo. Janeiro / 2017 Exigência da apresentação do Bloco K. Ajuste SINIEF nº 25/2016. Ajuste SINIEF n 02/2009

Agenda Sistema SPED Bloco K Obrigatoriedade e prazos para entrega Estrutura de registros Escrituração Registro obrigatórios em 2017 Integração das áreas Desafios a serem enfrentados Dúvidas frequentes

Agenda Sistema SPED Bloco K Obrigatoriedade e prazos para entrega Estrutura de registros Escrituração Registro obrigatórios em 2017 Integração das áreas Desafios a serem enfrentados Dúvidas frequentes

SIMPLES NACIONAL. Questões estaduais. Roberta Zanatta Martignago. Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN

SIMPLES NACIONAL Questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional no RS 2 3 4 Obrigações acessórias Exclusão

SIMPLES NACIONAL Questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional no RS 2 3 4 Obrigações acessórias Exclusão

AGENDA TRIBUTÁRIA: DE 13 A 19 DE JULHO DE 2017

AGENDA TRIBUTÁRIA: DE 13 A 19 DE JULHO DE 2017 Até: Quinta-feira, dia 13 dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria de Petróleo

AGENDA TRIBUTÁRIA: DE 13 A 19 DE JULHO DE 2017 Até: Quinta-feira, dia 13 dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria de Petróleo

SPED CONTÁBIL E FISCAL

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

Prosoft Auditor Fiscal Versão 6.0

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016 Até: Quinta-feira, dia 10 TFA Fato Gerador: 2016 Histórico: Recolhimento da 5ª parcela da Taxa de Fiscalização de Anúncios (TFA) relativa ao exercício

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016 Até: Quinta-feira, dia 10 TFA Fato Gerador: 2016 Histórico: Recolhimento da 5ª parcela da Taxa de Fiscalização de Anúncios (TFA) relativa ao exercício

1º Encontro Sistech. Entrada de Mercadoria - SPED. www.sth.net.br

1º Encontro Sistech. Entrada de Mercadoria - SPED www.sth.net.br Entrada de Mercadoria - SPED Antonio Taumar Benício Filgueiras. Sistech Informática - Sistemas Empresariais. www.sth.net.br SPED Sistema

1º Encontro Sistech. Entrada de Mercadoria - SPED www.sth.net.br Entrada de Mercadoria - SPED Antonio Taumar Benício Filgueiras. Sistech Informática - Sistemas Empresariais. www.sth.net.br SPED Sistema

ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) CAPÍTULO I DA IMPLANTAÇÃO

(Ajuste SINIEF 7/05) CAPÍTULO I DA IMPLANTAÇÃO") ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) Acrescentado pela Resolução SEFAZ n 759/2014 (DOE de 08.07.2014) efeitos a partir de 08.07.2014. CAPÍTULO I DA IMPLANTAÇÃO

ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) Acrescentado pela Resolução SEFAZ n 759/2014 (DOE de 08.07.2014) efeitos a partir de 08.07.2014. CAPÍTULO I DA IMPLANTAÇÃO

SPED PIS/Cofins. Escrita Fiscal Tutorial

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

Cape contabilidade DCTF

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

"CAPÍTULO XXXI DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº /17 - "REFAZ 2017"

Instrução Normativa RE nº 10, de 31.01.2017 - DOE RS de 03.02.2017 Introduz alterações na Instrução Normativa DRP nº 45/1998, de 26.10.1998. O Subsecretário da Receita Estadual, no uso de atribuição que

Instrução Normativa RE nº 10, de 31.01.2017 - DOE RS de 03.02.2017 Introduz alterações na Instrução Normativa DRP nº 45/1998, de 26.10.1998. O Subsecretário da Receita Estadual, no uso de atribuição que

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

Bloco G, K e H - Sped Fiscal: Ênfase nos Controles de Ativo Permanente, da Produção, Estoque e Inventário

Bloco G, K e H - Sped Fiscal: Ênfase nos Controles de Ativo Permanente, da Produção, Estoque e Inventário Página 1 - Só Antecipa o Futuro quem Investe em Treinamento Contínuo Índice 1. Introdução Teórica...

Bloco G, K e H - Sped Fiscal: Ênfase nos Controles de Ativo Permanente, da Produção, Estoque e Inventário Página 1 - Só Antecipa o Futuro quem Investe em Treinamento Contínuo Índice 1. Introdução Teórica...

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

BOLETIM INFORMATIVO. NFC-e Nota Fiscal de Consumidor eletrônica PRINCIPAIS PONTOS FORTES

RTR 030/2017 BOLETIM INFORMATIVO NFC-e Nota Fiscal de Consumidor eletrônica PRINCIPAIS PONTOS FORTES A NFC-e foi instituída pelo Ajuste Sinief nº 01/2013, que alterou o Ajuste Sinief nº 07/2005 (Nota Fiscal

RTR 030/2017 BOLETIM INFORMATIVO NFC-e Nota Fiscal de Consumidor eletrônica PRINCIPAIS PONTOS FORTES A NFC-e foi instituída pelo Ajuste Sinief nº 01/2013, que alterou o Ajuste Sinief nº 07/2005 (Nota Fiscal

Escrituração fiscal das escolas no Simples Nacional

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Comissão de Estudos das Organizações Contábeis

Educação Continuada - 2014 SPED Aspectos Relevantes do Bloco K e da NFC-e SPED Instituído pelo Decreto Federal nº 6.022/2007 de 22.01.2007 (D.O.U.: 22.01.2007) SPED (3 grandes blocos): - Nf-e / CT-e /

Educação Continuada - 2014 SPED Aspectos Relevantes do Bloco K e da NFC-e SPED Instituído pelo Decreto Federal nº 6.022/2007 de 22.01.2007 (D.O.U.: 22.01.2007) SPED (3 grandes blocos): - Nf-e / CT-e /

RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de )

") RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de 24.11.2018) Dispõe sobre o parcelamento de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias

RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de 24.11.2018) Dispõe sobre o parcelamento de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de