Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

|

|

|

- Jorge Mota Cesário

- 5 Há anos

- Visualizações:

Transcrição

3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) opções 2 ou 3 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Gildo Freire de Araujo Gestão Palestra Escrituração Fiscal Digital - Atualização A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. JANEIRO/ Elaborado por: Março/2016 Sérgio Roberto da Silva O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 Objetivo do nosso encontro é propiciar uma visão geral sobre o SPED EFD ICMS/IPI 2

3 Limitações -Foco da palestra: Visão Geral -falta de tempo para discutirmos todos os tópicos do projeto -Palestra focada na legislação do Estado de São Paulo Recomendação Consulte a legislação oficial. Esse material orienta o expositor em ALGUNS tópicos da legislação Nossa Agenda 1. Obrigatoriedade da EFD; 1. Perfil de apresentação; 2. Processo: 1. Validação e assinatura do arquivo digital; 2. Transmissão do arquivo digital; 3. Recepção da EFD; 4. Retificação do arquivo da EFD; 3. Prazo de transmissão; 4. Sintegra e GIA, 5. Quais informações devem ser apresentadas? 1. Dispensa de Registros pelos contribuintes paulistas; 6. Exemplo com caso prático. 3

4 Não autorizado a filmagem ou gravação desta palestra/encontro Legislação INTRODUÇÃO 4

5 Contexto da sociedade que estamos... Diversos Países/Governo passara a utilizar os recursos da Tecnologia da Informação 5

6 Quem iniciou esse processo no Governo brasileiro O uso da informática pelo governo federal ANO 1991 Lei n 8.218, de DOU de Lei n 8.383, art. 62 de ANO 2001 Medida Provisória nº , de 27 de julho de DOU de

7 O uso da internet pelo governo Estadual Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços S I N T E G R A O uso da internet pelo INSS A partir de 2003 foi a vez da : 7

8 Propõem um projeto em âmbito federal chamado SPED-Sistema Público de Escrituração Digital CVM: ITR DFP PIS/Cofins Dacon IRPJ LALUR ICMS Apuração ICMS DIEF CSLL Apuração de CSLL RH GFIP CAGED ISS Apuração ISS Central de Balanços: Demonstrações Contábeis, Financeiras e Fiscais Outros: DIPJ DIRF DIF-Papel Imune Livros Contábeis: Diário Razão Bacen: Balancetes IFT Publicações Susep: Formulários Publicações Livros Fiscais: Entradas Saídas Inventário IPI Apuração do IPI DIPJ DNF DIF-Cigarros DIF-Bebidas e 8

9 Super computador da Receita= T-REX Sistema parcialmente utilizado Arpia 9

10 Objetivo: Conceito de SPED Art. 2o O SPED é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações. (Redação dada pelo Decreto nº 7.979, de 8 de abril de 2013) Decreto nº /01/07 CVM: ITR DFP PIS/Cofins Dacon IRPJ LALUR ICMS Apuração ICMS DIEF CSLL Apuração de CSLL RH GFIP CAGED ISS Apuração ISS Central de Balanços: Demonstrações Contábeis, Financeiras e Fiscais Outros: DIPJ DIRF DIF-Papel Imune Livros Contábeis: Diário Razão Bacen: Balancetes IFT Publicações Susep: Formulários Publicações Livros Fiscais: Entradas Saídas Inventário IPI Apuração do IPI DIPJ DNF DIF-Cigarros DIF-Bebidas e 10

11 Não confunda a Função do SPED Artigo 2 2º O disposto no caput não dispensa o empresário e as pessoas jurídicas, inclusive imunes ou isentas, de manter sob sua guarda e responsabilidade os livros e documentos na forma e prazos previstos na legislação aplicável. (Redação dada pelo Decreto nº 7.979, de 8 de abril de 2013). Membros do SPED SPED- Sistema Público de Escrituração Digital Federal Estadual Municipal 11

12 Documentos Fiscais Projetos já em execução Escrita Fiscal Contabil Social NFE ICMS/IPI ECD E-social NFSE Contribuições FCONT CT-e SISCOSERVICE ECF-DIPJ MDF-e REINF Central de balanços CF-e NFC-e 12

13 Artigo 250-A - RICMS - Regulamento do ICMS - Emissão e a escrituração de documentos e de livros fiscais poderão ser efetuadas por sistema eletrônico de processamento de dados Portaria CAT - 147, de Disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital - EFD pelos contribuintes do ICMS e suas alterações.. 13

; 5. CAT-179/11, de 29-12-2011 (DOE 30-12-2011); 6. CAT-31/12, de 28-03-2012 (DOE 29-03-2012); 7. CAT-86/12, de 02-07-2012 (DOE 03-07-2012); 8.")

14 Portaria CAT - 147, de Portarias CAT-121/10, de (DOE ), 2. CAT-20/11, de (DOE ); 3. CAT-34/11, de (DOE ); 4. CAT-74/11, de (DOE ); 5. CAT-179/11, de (DOE ); 6. CAT-31/12, de (DOE ); 7. CAT-86/12, de (DOE ); 8. CAT-155/12, de (DOE ); 9. CAT-09/13, de (DOE ); 10. CAT-141/13, de (DOE ); 11. CAT-29/14, de (DOE ); 12. CAT-121/14, de (DOE ); 13. CAT-137/14, de (DOE ); 14. CAT-157/15, de (DOE ); 15. CAT-166/15, de (DOE ); e 16.CAT-22/16, de (DOE ) 14

15 Nossa Agenda 1. Obrigatoriedade da EFD; Perfil de apresentação; 2. Processo: 1. Validação e assinatura do arquivo digital; 2. Transmissão do arquivo digital; 3. Recepção da EFD; 4. Retificação do arquivo da EFD; 3. Prazo de transmissão; 4. Sintegra e GIA, 5. Quais informações devem ser apresentadas? 1. Dispensa de Registros pelos contribuintes paulistas; 6. Exemplo com caso prático. Artigo 1 - O contribuinte relacionado no Protocolo ICMS previsto no artigo 5º deverá efetuar a Escrituração Fiscal Digital - EFD, de que trata o artigo 250-A do Regulamento do ICMS, de acordo com o disposto nesta portaria. 15

16 1º - O contribuinte não relacionado no Protocolo ICMS referido no caput ficará dispensado da EFD. 2º - O contribuinte dispensado da EFD deverá manter a escrituração das operações, prestações e informações de acordo com o disposto na legislação, em especial o previsto nos artigos 213, 214, 215, 221, 223, 224, 225, 226, 229, 231 e 233 do Regulamento do ICMS e na Portaria CAT-25/01, de 2 de abril de (Redação dada ao parágrafo pela Portaria CAT-155/12, de , DOE ) 16

17 Nossa Agenda 1. Obrigatoriedade da EFD; 1. Perfil de apresentação; 2. Processo: 1. Validação e assinatura do arquivo digital; 2. Transmissão do arquivo digital; 3. Recepção da EFD; 4. Retificação do arquivo da EFD; 3. Prazo de transmissão; 4. Sintegra e GIA, 5. Quais informações devem ser apresentadas? 1. Dispensa de Registros pelos contribuintes paulistas; 6. Exemplo com caso prático. Conceito de SPED 17

18 Interessados nessa informação 18

19 19

20 20

21 21

22 22

23 Nossa Agenda 1. Obrigatoriedade da EFD; 1. Perfil de apresentação; 2. Processo: 1. Validação e assinatura do arquivo digital; 2. Transmissão do arquivo digital; 3. Recepção da EFD; 4. Retificação do arquivo da EFD; 3. Prazo de transmissão; 4. Sintegra e GIA, 5. Quais informações devem ser apresentadas? 1. Dispensa de Registros pelos contribuintes paulistas; 6. Exemplo com caso prático. 23

24 Portaria CAT 22, de (DOE ) Altera a Portaria CAT-147/09, de , que disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital - EFD pelos contribuintes do ICMS O Coordenador da Administração Tributária, tendo em vista o disposto no parágrafo único da cláusula décima segunda do Ajuste SINIEF 2, de 3 de abril de 2009, e no item 1 do 1º do artigo 250-A do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, aprovado pelo Decreto , de , expede a seguinte portaria: Artigo 1 - Passa a vigorar, com a redação que se segue, o artigo 10 da Portaria CAT-147/2009, de : Artigo 10 - O arquivo digital da EFD deverá ser enviado até o dia 20 (vinte) do mês subsequente ao período a que se refere. (NR). Artigo 2º - Esta portaria entra em vigor na data de sua publicação, produzindo efeitos a partir do mês de referência de abril de Nossa Agenda 1. Obrigatoriedade da EFD; 1. Perfil de apresentação; 2. Processo: 1. Validação e assinatura do arquivo digital; 2. Transmissão do arquivo digital; 3. Recepção da EFD; 4. Retificação do arquivo da EFD; 3. Prazo de transmissão; 4. Sintegra e GIA, 5. Quais informações devem ser apresentadas? 1. Dispensa de Registros pelos contribuintes paulistas; 6. Exemplo com caso prático. 24

25 S I N T E G R A Portaria CAT-273, de (DOE ) Art. 2º - Fica acrescentado com a redação que se segue o 1º-A ao artigo 1º da Portaria CAT-32/96, de 28 de março de 1996: 1º-A - o disposto nesta portaria não se aplica, relativamente à escrituração de livros fiscais e geração de arquivos digitais, ao contribuinte que esteja sujeito à Escrituração Fiscal Digital - EFD prevista no artigo 250-A do RICMS/00. Art. 3 - Esta portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de Por enquanto não existe previsão de dispensa 25

26 Nossa Agenda 1. Obrigatoriedade da EFD; 1. Perfil de apresentação; 2. Processo: 1. Validação e assinatura do arquivo digital; 2. Transmissão do arquivo digital; 3. Recepção da EFD; 4. Retificação do arquivo da EFD; 5. Exemplo com caso prático. 3. Prazo de transmissão; 4. Sintegra e GIA, 5. Quais informações devem ser apresentadas? 1. Dispensa de Registros pelos contribuintes paulistas; O que informar? 26

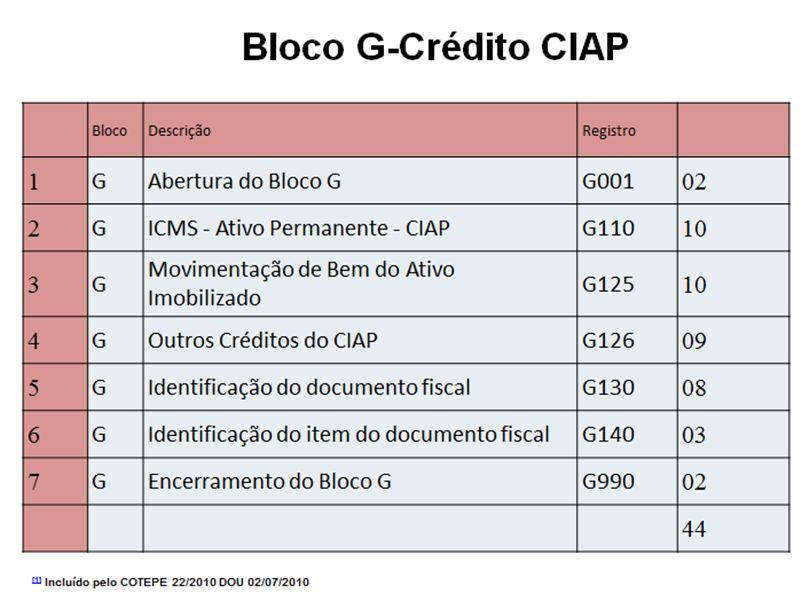

27 Conteúdo a ser apresentado bloco descrição 0 Abertura, Identificação e Referências C Documentos Fiscais I - Mercadorias (ICMS/IPI) D Documentos Fiscais II - Serviços (ICMS) E Apuração do ICMS e do IPI G Controle do Crédito de ICMS do Ativo Permanente - CIAP-modelos C e D H Inventário Físico K Movimentação de estoque 1 Outras Informações 9 Controle e Encerramento do Arquivo Digital Bloco Descrição Registro QTD 0 Abertura do Arquivo Digital e Identificação da entidade Abertura do Bloco Dados Complementares da entidade Dados do Contribuinte Substituto Dados do Contabilista Tabela de Cadastro do Participante Alteração da Tabela de Cadastro de Participante Identificação das unidades de medida Tabela de Identificação do Item (Produtos e Serviços) Alteração do Item Código de produto conforme Tabela ANP (Combustíveis) Fatores de Conversão de Unidades Cadastro de bens ou componentes do ativo imobilizado Informação sobre a utilização do bem Tabela de Natureza da Operação/ Prestação Tabela de Informação Complementar do documento fiscal Tabela de Observações do Lançamento Fiscal Plano de contas contábeis Centro de Custos Encerramento do Bloco Total de campos

28 28

C860 06 C Resumo diário de CF-e (Código 59) por equipamento SAT-CF-e C890 08 C Encerramento do Bloco C C990 02")

29 Destaque o registro C800 Bloco C- 800 C Registro Cupom Fiscal Eletrônico - CF-e (Código 59) C800 QTD C Registro Analítico do CF-e (Código 59) C C Identificação do equipamento SAT-CF-e (Código 59) C C Resumo diário de CF-e (Código 59) por equipamento SAT-CF-e C C Encerramento do Bloco C C total 24 29

30 30

31 31

32 Registro de Inventário Conceito geral Seção VIII Do Registro de Inventário Ajuste SINIEF S/N/70 Art. 76. O livro Registro de Inventário, modelo 7, destina-se a arrolar, pelos seus valores e com especificações que permitam sua perfeita identificação, 1-as mercadorias, 2-as matérias-primas, 3-os produtos intermediários, 4-os materiais de embalagem, 5-os produtos manufaturados e os 6-produtos em fabricação, existentes no estabelecimento à época do balanço. 32

33 REGISTRO H005: TOTAIS DO INVENTÁRIO Nº Campo Descrição Tipo Tam Dec Obrig 01 REG Texto fixo contendo "H005" C O 02 DT_INV Data do inventário N 008* - O 03 VL_INV Valor total do estoque N - 02 O 04 MOT_INV Informe o motivo do Inventário: 01 No final no período; 02 Na mudança de forma de tributação da mercadoria (ICMS); 03 Na solicitação da baixa cadastral, paralisação temporária e outras situações; 04 Na alteração de regime de pagamento condição do contribuinte; 05 Por determinação dos fiscos. C 002* - O REGISTRO H010: INVENTÁRIO. N º Campo Descrição Tipo Tam Dec Obrig 01 REG Texto fixo contendo "H010" C O 02 COD_ITEM Código do item (campo 02 do Registro 0200) C O 03 UNID Unidade do item C O 04 QTD Quantidade do item N - 03 O 05 VL_UNIT Valor unitário do item N - 06 O 06 VL_ITEM Valor do item N - 02 O 07 IND_PROP Indicador de propriedade/posse do item: 1.Item de propriedade do informante e em seu poder; 2.Item de propriedade do informante em posse de terceiros; 2- Item de propriedade de terceiros em posse do informante 08 COD_PART Código do participante (campo 02 do Registro 0150): - proprietário/possuidor que não seja o informante do arquivo C 001* - O C OC 09 TXT_COMPL Descrição complementar. C - - OC 10 COD_CTA Código da conta analítica contábil debitada/creditada C - - OC 11 VL_ITEM_IR Valor do item para efeitos do Imposto de Renda. N - 02 OC 33

34 REGISTRO H020: Informação complementar do Inventário. Nº Campo Descrição Tipo Tam Dec Obrig 01 REG Texto fixo contendo "H020" C O 02 CST_ICMS Código da Situação Tributária referente ao ICMS, conforme a Tabela indicada no item N 003* - O 03 N - 02 O BC_ICMS Informe a base de cálculo do ICMS 04 N 02 O VL_ICMS Informe o valor do ICMS a ser debitado ou creditado BLOCO K: CONTROLE DA PRODUÇÃO E DO ESTOQUE 34

35 REGISTRO K100: PERÍODO DE APURAÇÃO DO ICMS/IPI Nº Campo Descrição Tipo Tam Dec Obrig. 01 REG Texto fixo contendo "K100" C 4 - O 02 DT_INI Data inicial a que a apuração se refere 03 DT_FIN Data final a que a apuração se refere N 8 - O N 8 - O REGISTRO K200: ESTOQUE ESCRITURADO Nº Campo Descrição Tipo Tam Dec Obrig. 01 C 4 - O REG Texto fixo contendo "K200" 02 N 8 - O DT_EST Data do estoque final 03 C 60 - O COD_ITEM Código do item (campo 02 do Registro 0200) 04 N 17 3 O QTD Quantidade em estoque 05 C 1 - O IND_EST Indicador do tipo de estoque: 0 = Estoque de propriedade do informante e em seu poder; 1 = Estoque de propriedade do informante e em posse de terceiros; 2 = Estoque de propriedade de terceiros e em posse do informante 06 COD_PART Código do participante (campo 02 do Registro 0150): - proprietário/possuidor que não seja o informante do arquivo C 60 - OC 35

36 REGISTRO K220: OUTRAS MOVIMENTAÇÕES INTERNAS ENTRE MERCADORIAS Nº Campo Descrição Tipo Tam Dec Obrig. 01 REG Texto fixo contendo "K220" C 4 - O 02 DT_MOV Data da movimentação interna N 8 - O 03 COD_ITEM_ORI Código do item de origem (campo 02 do Registro 0200) 04 COD_ITEM_DEST Código do item de destino (campo 02 do Registro 0200) C 60 - O C 60 - O 05 QTD Quantidade movimentada N 17 3 O REGISTRO K230: ITENS PRODUZIDOS Nº Campo Descrição Tipo Tam Dec Obrig. 01 REG Texto fixo contendo "K230" C 4 - O 02 DT_INI_OP Data de início da ordem de produção N 8 - OC 03 DT_FIN_OP Data de conclusão da ordem de produção N 8 - OC 04 COD_DOC_OP Código de identificação da ordem de produção C 30 - OC 05 COD_ITEM Código do item produzido (campo 02 do Registro 0200) C 60 - O 06 QTD_ENC Quantidade de produção acabada N 17 3 O REGISTRO K235: INSUMOS CONSUMIDOS Campo Descrição Tipo Tam Dec Obrig. Nº 01 REG Texto fixo contendo "K235" C 4 - O 02 Data de saída do estoque para alocação ao produto N 8 - O DT_SAÍDA 03 Código do item componente/insumo (campo 02 do C 60 - O COD_ITEM Registro 0200) 04 Quantidade consumida do item N 17 3 O QTD 05 Código do insumo que foi substituído, caso ocorra a C 60 - OC COD_INS_SUBST substituição (campo 02 do Registro 0210) 36

C 60 - O 04 QTD")

37 REGISTRO K250: INDUSTRIALIZAÇÃO EFETUADA POR TERCEIROS ITENS PRODUZIDOS Nº Campo Descrição Tipo Tam Dec Obrig. 01 REG Texto fixo contendo "K250" C 4 - O 02 DT_PROD Data do reconhecimento da produção ocorrida no N 8 - O terceiro 03 COD_ITEM Código do item produzido (campo 02 do Registro 0200) C 60 - O 04 QTD Quantidade produzida N 17 3 O REGISTRO K255: INDUSTRIALIZAÇÃO EM TERCEIROS INSUMOS CONSUMIDOS Nº Campo Descrição Tipo Tam Dec Obrig. 01 REG Texto fixo contendo "K255" C 4 - O 02 DT_CONS Data do reconhecimento do consumo do insumo referente ao produto informado no campo 04 do Registro K250 N 8 - O 03 COD_ITEM Código do insumo (campo 02 do Registro 0200) C 60 - O 04 QTD Quantidade de consumo do insumo. N 17 3 O 05 COD_INS_SUBST Código do insumo que foi substituído, caso ocorra a substituição (campo 02 do Registro 0210) C 60 - OC Envolvidos- Grupo de implementação Quais os usuários que devem ser envolvidos no grupo de implementação do projeto? 37

38 Envolvidos- Pessoas Profissionais da Informática Profissionais do Recursos Humanos Gestores de outras áreas Profissionais da Contabilidade Treinamento com foco na realidade da organização Envolvidos- Papel do Sistema de Informática 38

39 Envolvidos- Processo Obrigado por sua participação 39

40 40

Palestra. expert PDF. Trial. SPED - Atualização. Abril Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

O QUE É O BLOCO K. É a evolução digital do Livro Mod.3 Controle de Produção e Estoque.

O QUE É O BLOCO K É a evolução digital do Livro Mod.3 Controle de Produção e Estoque. Tal obrigação acessória, chamada de Bloco K, compreende informações relacionadas a produção mensal, consumo específico

O QUE É O BLOCO K É a evolução digital do Livro Mod.3 Controle de Produção e Estoque. Tal obrigação acessória, chamada de Bloco K, compreende informações relacionadas a produção mensal, consumo específico

Palestra. expert PDF. Trial. e-social - Atualidades Práticas. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial ECF - Escrituração Contábil Fiscal do Imposto de Renda Setembro 2014 Elaborado por: Sérgio Roberto da Silva

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

BLOCO K PARA CONTADORES

BLOCO K PARA CONTADORES SUMÁRIO PROJETO SPED...4 EFD ICMS/IPI SPED FISCAL...5 GERAÇÃO DO BLOCO K...6 BLOCO K ENVIO MENSAL...7 FILIAIS ENVIO SEPARADO...7 SEM MOVIMENTO DEVE SER ENVIADO...7 MULTA POR ATRASO

BLOCO K PARA CONTADORES SUMÁRIO PROJETO SPED...4 EFD ICMS/IPI SPED FISCAL...5 GERAÇÃO DO BLOCO K...6 BLOCO K ENVIO MENSAL...7 FILIAIS ENVIO SEPARADO...7 SEM MOVIMENTO DEVE SER ENVIADO...7 MULTA POR ATRASO

Palestra. SPED Contribuições. Junho Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a). Sérgio Roberto da Silva

. Sérgio Roberto da Silva") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

PALESTRA. SPED Fiscal Legislação Aplicável para 2015 e 2016

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

Seminário. SPED Contábil e Fiscal. Julho 2012. Elaborado por: Sérgio Roberto da Silva

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

BLOCO K /BLOCO H Palestra PARCERIA EVITANDO MULTAS

BLOCO K /BLOCO H Palestra PARCERIA EVITANDO MULTAS www.portaldosped.com.br antoniosergio25@uol.com.br DESCUIDO FATAL Tudo parecia colaborar para o sucesso do negócio: Mas bastou a chegada de um fiscal

BLOCO K /BLOCO H Palestra PARCERIA EVITANDO MULTAS www.portaldosped.com.br antoniosergio25@uol.com.br DESCUIDO FATAL Tudo parecia colaborar para o sucesso do negócio: Mas bastou a chegada de um fiscal

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Sped ATUALIZAÇÕES Sped e NFe

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP

(IN68/86) Mestre em Ciências Contábeis pela FECAP-SP") Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP E na Fiscalização eletrônica do INSS Professor de Gestão

Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP E na Fiscalização eletrônica do INSS Professor de Gestão

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Sped Fiscal - Resumo

Sped Fiscal - Resumo Bloco Descrição 0 Abertura, Identificação e Referências C Documentos Fiscais I Mercadorias (ICMS/IPI) D Documentos Fiscais II Serviços (ICMS) E Apuração do ICMS e do IPI G Controle

Sped Fiscal - Resumo Bloco Descrição 0 Abertura, Identificação e Referências C Documentos Fiscais I Mercadorias (ICMS/IPI) D Documentos Fiscais II Serviços (ICMS) E Apuração do ICMS e do IPI G Controle

ICMS Presumido x ICMS Efetivo

ICMS Presumido x ICMS Efetivo Giovanni Dias Ciliato 19/12/18 1 CRISE ECONÔMICA: OPORTUNIDADES NAS DIFICULDADES Objetivo: Apresentar as novidades na EFD ICMS/IPI (e na GIA) relacionadas com o cálculo do

ICMS Presumido x ICMS Efetivo Giovanni Dias Ciliato 19/12/18 1 CRISE ECONÔMICA: OPORTUNIDADES NAS DIFICULDADES Objetivo: Apresentar as novidades na EFD ICMS/IPI (e na GIA) relacionadas com o cálculo do

Seminário. expert PDF. Trial. SPED: Contábil e Fiscal (Alterações recentes ECD, EFD, ICMS/IPI - Bloco K) Fevereiro 2015.

Fevereiro 2015.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. SPED Nota Fiscal Eletrônica (NF-e) e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar

e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

Orientações Consultoria de Segmentos EFD ICMS/IPI Entradas com ICMS ST

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Pergunte à CPA Decreto /2015

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Palestra. Simples Nacional Análise e Atualização. Janeiro Elaborado por: Luiz Emilio Santos Maciel

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

Tributação e demais despesas do Setor de Transporte: Esfera Municipal ISS IPTU ARMAZÉNS GERAIS Esfera Estadual ICMS IPVA Esfera Federal PIS COFINS IRPJ CSLL INSS Outros: LICENÇAS PARA TRANSPORTE DE PRODUTOS

Tributação e demais despesas do Setor de Transporte: Esfera Municipal ISS IPTU ARMAZÉNS GERAIS Esfera Estadual ICMS IPVA Esfera Federal PIS COFINS IRPJ CSLL INSS Outros: LICENÇAS PARA TRANSPORTE DE PRODUTOS

Palestra. expert PDF. Trial EFD FISCAL - ICMS E IPI. Atualização. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

PORTARIA SEF N 378/2018

PeSEF de 03.12.18 PORTARIA SEF N 378/2018 Aprova as Especificações do Arquivo Eletrônico e Manual de Preenchimento do Demonstrativo para Apuração Mensal do Ressarcimento, da Restituição e Complementação

PeSEF de 03.12.18 PORTARIA SEF N 378/2018 Aprova as Especificações do Arquivo Eletrônico e Manual de Preenchimento do Demonstrativo para Apuração Mensal do Ressarcimento, da Restituição e Complementação

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE (DOE de )

") PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

AGENDA ASSUNTOS ABORDADOS

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Palestra. Ressarcimento ICMS - Portaria CAT 158/15 - Novos procedimentos obrigatórios a partir de 01/2017 JANEIRO/ Março/2017.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SPED EFD Bloco K. SPED EFD Bloco K Autor Revisão Data Página. Denilson Klein /10/18 1 / 13. SPED EFD Bloco K

Denilson Klein 1.0 15/10/18 1 / 13 Denilson Klein 1.0 15/10/18 2 / 13 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes... 4 5. Conteúdo... 5 5.1 Abertura do Bloco K

Denilson Klein 1.0 15/10/18 1 / 13 Denilson Klein 1.0 15/10/18 2 / 13 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes... 4 5. Conteúdo... 5 5.1 Abertura do Bloco K

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Portaria CAT - 147, de

Página 1 de 10 Portaria CAT - 147, de 27-7-2009 (DOE 28-07-2009) Disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital - EFD pelos contribuintes do ICMS Com as alterações

Página 1 de 10 Portaria CAT - 147, de 27-7-2009 (DOE 28-07-2009) Disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital - EFD pelos contribuintes do ICMS Com as alterações

Dessa maneira, são quatro formas distintas de representar uma mesma realidade, sujeitas a formalidades distintas:

Muito tem se falado sobre o Projeto SPED - Sistema Público de Escrituração Digital, queremos deixar nossos clientes sossegados com relação aos sistemas da Inforsoft. Contabilidade, Escrita Fiscal, Faturamento

Muito tem se falado sobre o Projeto SPED - Sistema Público de Escrituração Digital, queremos deixar nossos clientes sossegados com relação aos sistemas da Inforsoft. Contabilidade, Escrita Fiscal, Faturamento

Troféu Transparência Comunicação Visual

Troféu Transparência 2015 Comunicação Visual Sobre a ANEFAC Entidade sem fins lucrativos fundada há quase 50 anos Cerca de 1600 associados Executivos de finanças, administração e contabilidade Missão Promover

Troféu Transparência 2015 Comunicação Visual Sobre a ANEFAC Entidade sem fins lucrativos fundada há quase 50 anos Cerca de 1600 associados Executivos de finanças, administração e contabilidade Missão Promover

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

Palestra. Desoneração da Folha de Pagamento Atualização. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CRC ITINERANTE ARACRUZ BLOCO K. Palestrante Anderson Paganini Marchesi 19/10/2016

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

Palestra. EFD-Reinf, e- Social e DCTFWeb: Pontos essenciais. Fevereiro/2019. FALE CONOSCO acessando o portal do CRCSP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sistema SPED. Linha do tempo. Janeiro / 2017 Exigência da apresentação do Bloco K. Ajuste SINIEF nº 25/2016. Ajuste SINIEF n 02/2009

Agenda Sistema SPED Bloco K Obrigatoriedade e prazos para entrega Estrutura de registros Escrituração Registro obrigatórios em 2017 Integração das áreas Desafios a serem enfrentados Dúvidas frequentes

Agenda Sistema SPED Bloco K Obrigatoriedade e prazos para entrega Estrutura de registros Escrituração Registro obrigatórios em 2017 Integração das áreas Desafios a serem enfrentados Dúvidas frequentes

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED e o cruzamento das obrigações acessórias

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Quem somos.

Quem somos A LDR Contabilidade é uma empresa atuante desde 2009, voltada a prestação de serviços de Consultoria e Assessoria Empresarial, nos ramos de Locação de Mão de Obra, Consultoria para Assuntos

Quem somos A LDR Contabilidade é uma empresa atuante desde 2009, voltada a prestação de serviços de Consultoria e Assessoria Empresarial, nos ramos de Locação de Mão de Obra, Consultoria para Assuntos

DIVERSAS. 1º O arquivo deve ser comprimido no formato ZIP, e o nome do mesmo deverá seguir a estrutura: *.zip.

Código Pe/SEF: 1202009623. Disponibilização: 30/11/2018. PORTARIA SEF N 378/2018 Aprova as Especificações do Arquivo Eletrônico e Manual de Preenchimento do Demonstrativo para Apuração Mensal do Ressarcimento,

Código Pe/SEF: 1202009623. Disponibilização: 30/11/2018. PORTARIA SEF N 378/2018 Aprova as Especificações do Arquivo Eletrônico e Manual de Preenchimento do Demonstrativo para Apuração Mensal do Ressarcimento,

SPED CONTÁBIL E FISCAL

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

Decreto de 06/11/2018. Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

BLOCO K. Implementação e pontos de atenção na declaração.

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações.

Rio de Janeiro, 11 de janeiro de 2016. Of. Circ. Nº 018/16 Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações. Senhor(a)

Rio de Janeiro, 11 de janeiro de 2016. Of. Circ. Nº 018/16 Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações. Senhor(a)

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

Dezembro / Rio Grande do Sul. Santa Catarina Arquivo Eletrônico SCANC; São Paulo. Santa Catarina

Dezembro / 2013 02 ICMS/Débito Próprio Serviço Aeroviário; GIA/ Serviço Aeroviário Regular; ICMS/ Débito de Substituição Tributária Combustíveis; ICMS/Débito Próprio Refinarias de Petróleo; ICMS/Débito

Dezembro / 2013 02 ICMS/Débito Próprio Serviço Aeroviário; GIA/ Serviço Aeroviário Regular; ICMS/ Débito de Substituição Tributária Combustíveis; ICMS/Débito Próprio Refinarias de Petróleo; ICMS/Débito

expert PDF Trial Palestra Atualização Trabalhista e Previdenciária Outubro 2014 Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial SPED - Atualização Outubro 2014 Elaborado por: Tiago Nascimento Borges Slavov

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

A contabilidade como prova: a favor ou contra o contribuinte. Carla Sanson Mestre e Doutoranda e Contadora

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

e-social Agosto 2014 Elaborado por: Valéria de Souza Telles O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Evolução Histórica MP 2.200-2 - 24/08/01. Emenda Constitucional nº 42-19/12/03. I ENAT Salvador - 17/07/04. II ENAT São Paulo - 27/08/05

SEPRORJ Rio de Janeiro, 17 de fevereiro de 2009 Evolução Histórica MP 2.200-2 - 24/08/01 Emenda Constitucional nº 42-19/12/03 I ENAT Salvador - 17/07/04 II ENAT São Paulo - 27/08/05 III ENAT Fortaleza

SEPRORJ Rio de Janeiro, 17 de fevereiro de 2009 Evolução Histórica MP 2.200-2 - 24/08/01 Emenda Constitucional nº 42-19/12/03 I ENAT Salvador - 17/07/04 II ENAT São Paulo - 27/08/05 III ENAT Fortaleza

2º Encontro de Usuários PW.SATI. Rio de Janeiro

2º Encontro de Usuários PW.SATI março de 10 Rio de Janeiro SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS: ERP SAP: Informações adicionais de Ativo (ZLFR062) Já disponível Plano

2º Encontro de Usuários PW.SATI março de 10 Rio de Janeiro SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS: ERP SAP: Informações adicionais de Ativo (ZLFR062) Já disponível Plano

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

Escrituração Fiscal Digital EFD - PIS/COFINS. Florianópolis/SC, novembro de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

Bloco K: Impactos e Desafios na Era Digital. Diego Santos Renato Monteiro Sócios da Consulcamp

Bloco K: Impactos e Desafios na Era Digital Diego Santos Renato Monteiro Sócios da Consulcamp Desde 1976, a Consulcamp disponibiliza serviços de auditoria, assessoria e consultoria nas áreas contábil,

Bloco K: Impactos e Desafios na Era Digital Diego Santos Renato Monteiro Sócios da Consulcamp Desde 1976, a Consulcamp disponibiliza serviços de auditoria, assessoria e consultoria nas áreas contábil,

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Parecer Consultoria Tributária Segmentos Número de parcelas para aproveitamento do crédito do CIAP no RS

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

expert PDF Trial SPED Geral: Desafios e Oportunidades para o Profissional da Contabilidade Outubro 2014 Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Procedimentos de Escrituração dos Estoques e Principais Alterações na Substituição Tributária

Procedimentos de Escrituração dos Estoques e Principais Alterações na Substituição Tributária Breve Histórico das alterações Lei Complementar 147 de 2014 O primeiro fator a impulsionar as alterações na

Procedimentos de Escrituração dos Estoques e Principais Alterações na Substituição Tributária Breve Histórico das alterações Lei Complementar 147 de 2014 O primeiro fator a impulsionar as alterações na

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

CONTROLES INTERNOS NECESSÁRIOS PARA A GERAÇÃO E ENTREGA DOS ARQUIVOS DO BLOCO K: UM ESTUDO APLICADO EM UMA INDÚSTRIA DE EMBALAGENS DE SANTA CATARINA

104 CONTROLES INTERNOS NECESSÁRIOS PARA A GERAÇÃO E ENTREGA DOS ARQUIVOS DO BLOCO K: UM ESTUDO APLICADO EM UMA INDÚSTRIA DE EMBALAGENS DE SANTA CATARINA Gian Carlo Ely 1 Cleonir Paulo Theisen 2 RESUMO

104 CONTROLES INTERNOS NECESSÁRIOS PARA A GERAÇÃO E ENTREGA DOS ARQUIVOS DO BLOCO K: UM ESTUDO APLICADO EM UMA INDÚSTRIA DE EMBALAGENS DE SANTA CATARINA Gian Carlo Ely 1 Cleonir Paulo Theisen 2 RESUMO

Seminário Fiesp 13/10/2010. As Novas Regras para Apropriação e Transferência do Crédito Acumulado do Imposto

Seminário Fiesp 13/10/2010 As Novas Regras para Apropriação e Transferência do Crédito Acumulado do Imposto Álvaro Gonzales/Alessandra Takiuchi Supervisão de Fiscalização do Crédito Acumulado Hipóteses

Seminário Fiesp 13/10/2010 As Novas Regras para Apropriação e Transferência do Crédito Acumulado do Imposto Álvaro Gonzales/Alessandra Takiuchi Supervisão de Fiscalização do Crédito Acumulado Hipóteses

CUSTO DE CONFORMIDADE FISCAL COM O SPED

CUSTO DE CONFORMIDADE FISCAL COM O SPED joacir.padilha@uol.com.br Abrangência Principais Objetivos Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis

CUSTO DE CONFORMIDADE FISCAL COM O SPED joacir.padilha@uol.com.br Abrangência Principais Objetivos Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis

: 21/08/14 Data da revisão : 21/12/15. Banco(s) de Dados

de Dados") Geração do Bloco K do SPED Fiscal (Legislação 01) Produto : Logix Gestão Fiscal 10.02\11.0 Chamado : PCREQ-4105 Data da criação : 21/08/14 Data da revisão : 21/12/15 País(es) : Brasil Banco(s) de Dados

Geração do Bloco K do SPED Fiscal (Legislação 01) Produto : Logix Gestão Fiscal 10.02\11.0 Chamado : PCREQ-4105 Data da criação : 21/08/14 Data da revisão : 21/12/15 País(es) : Brasil Banco(s) de Dados

Parecer Consultoria Tributária Segmentos CIAP Modelo C Apropriação em frações distintas

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

PORTARIA CAT N 078, DE 30 DE AGOSTO DE (DOE de )

") PORTARIA CAT N 078, DE 30 DE AGOSTO DE 2017 (DOE de 31.08.2017) Altera a Portaria CAT-55, de 19-03-2009, que dispõe sobre a emissão do Conhecimento de Transporte Eletrônico - CT-e e do Documento Auxiliar

PORTARIA CAT N 078, DE 30 DE AGOSTO DE 2017 (DOE de 31.08.2017) Altera a Portaria CAT-55, de 19-03-2009, que dispõe sobre a emissão do Conhecimento de Transporte Eletrônico - CT-e e do Documento Auxiliar

Parecer Consultoria Tributária Segmentos Código de Ajuste por Documento SPED Fiscal RJ Reflexos no Registro C197

Parecer Consultoria Tributária Segmentos Código de Reflexos no Registro C197 24/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária Segmentos Código de Reflexos no Registro C197 24/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Palestra. expert PDF. Trial. Contabilidade de Custos (como gerar informações para o Bloco K) Novembro Elaborado por:

Novembro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sistema Público de. Próximos passos. São Paulo, 15 de julho de 2010.

Sistema Público de Escrituração Digital (SPED) Próximos passos São Paulo, 15 de julho de 2010. NOVOS PROJETOS AGENDA e-ciap (Bloco G do SPED Fiscal) e-lalur e FCONT SPED Fiscal de PIS e Cofins e-fopag

Sistema Público de Escrituração Digital (SPED) Próximos passos São Paulo, 15 de julho de 2010. NOVOS PROJETOS AGENDA e-ciap (Bloco G do SPED Fiscal) e-lalur e FCONT SPED Fiscal de PIS e Cofins e-fopag

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

expert PDF Trial Palestra SPED - Escrituração Contábil Fiscal Novembro 2013 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

Como antecipar riscos através do cruzamentos de arquivos digitais?

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Tabela de Eventos Credenciados

RS-03872 REFORMA TRABALHISTA (PRESENCIAL) 0 0 0 8 0 8 RS-03873 REENGENHARIA CONTÁBIL TRIBUTÁRIA E SOCIETÁRIA (PRESENCIAL) 56hs 56 0 0 56 0 0 RS-03874 RS-03875 CONTABILIDADE PARA ENTIDADE SEM FINALIDADE

RS-03872 REFORMA TRABALHISTA (PRESENCIAL) 0 0 0 8 0 8 RS-03873 REENGENHARIA CONTÁBIL TRIBUTÁRIA E SOCIETÁRIA (PRESENCIAL) 56hs 56 0 0 56 0 0 RS-03874 RS-03875 CONTABILIDADE PARA ENTIDADE SEM FINALIDADE

Maio/ Minas Gerais ICMS-MG. Rio Grande do Sul Santa Catarina Minas Gerais. Federal Rio Grande do Sul Santa Catarina. Paraná

Maio/ 2015 Decreto nº 61.217, de 16.04.2015 - DOE SP de 17.04.2015 Art. 1º Passa a vigorar, com a redação que se segue, o artigo 2º do Decreto 59.967, de 17 de dezembro de 2013: "Art. 2º Excepcionalmente,

Maio/ 2015 Decreto nº 61.217, de 16.04.2015 - DOE SP de 17.04.2015 Art. 1º Passa a vigorar, com a redação que se segue, o artigo 2º do Decreto 59.967, de 17 de dezembro de 2013: "Art. 2º Excepcionalmente,

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Palestra. Ajuste a Valor Presente Aspectos Práticos. Agosto Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

FORTES FISCAL INVENTÁRIO

FORTES FISCAL INVENTÁRIO Esse manual tem por objetivo demonstrar as formas de inclusão do inventário no Fortes Fiscal, bem como a geração do mesmo no arquivo SPED Fiscal. Atualmente existem existem três

FORTES FISCAL INVENTÁRIO Esse manual tem por objetivo demonstrar as formas de inclusão do inventário no Fortes Fiscal, bem como a geração do mesmo no arquivo SPED Fiscal. Atualmente existem existem três

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Índice. Menu Movimentos Lançamentos Fiscais (Comércio e Indústria) Iob.com.br folhamatic.com.br

Iob.com.br folhamatic.com.br") Índice Central Folhamatic...06 Menu Arquivos...07 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 11 Filas... 11 Clientes e Fornecedores... 12 Sócios... 13 Serviços... 14 Código

Índice Central Folhamatic...06 Menu Arquivos...07 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 11 Filas... 11 Clientes e Fornecedores... 12 Sócios... 13 Serviços... 14 Código

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),