SIMPLES NACIONAL 2018

|

|

|

- Rafael Fernandes

- 5 Há anos

- Visualizações:

Transcrição

1 João Antunes Alencar Empresário Contábil, Bacharel em Ciências Contábeis formado pela Faculdades Campos Salles, MBA em Custos na Fundação Vanzolini - USP, Participante e colaborador efetivo do CEDFC do Sindcont no grupo de Tributos e Obrigações e nos Debates Gerais, premiado com a Honra da Medalha professor Luiz Fernando Mussolini em 2010 por serviços prestados à classe contábil, Consultor na área Contábil, Fiscal, Trabalhista e Previdenciária, CEO da Contjet Contabilidade. 1

2 Conteúdo programático 1 Lei Complementar nº 155/ Novo Limite do Simples Nacional 3 Novas Tabelas e Faixas do Simples Nacional 4 ICMS e ISS com o novo Limite do Simples Nacional 5 -Bebidas alcoólicas 6 Atividades submetidas ao fator r ( emprego) 7 Nova obrigação acessória Investidor Anjo 8 Aplicação das novas regras do Simples Nacional 9 Questões Práticas 2

3 O Simples Nacional surgiu com a Lei Complementar nº 123/2006 e está em vigor desde 1º de julho de A partir de 1º de julho de 2007 o Simples Nacional substituiu o antigo Simples Federal (Leinº9.316/1996). Neste regime as empresas optantes recolhem através de uma única guia (DAS) vários tributos: ICMS, ISS, IPI, IRPJ, CSLL, PIS, COFINS e CPP. 3

4 TributosnãoinclusosnoSimplesNacional: IOF; II; IE; ImpostodeRendasobreganhoserendimentos; ITR; FGTS; ContribuiçãoPrevidenciáriadoTrabalhadoredoempresário ;e PIS,COFINSeIPIsobreimportaçãodebenseserviços 4

5 Simples Nacional Alteração Lei Complementar nº 155/2017 A Lei complementar nº 123/2006 sofreu importantes alterações com a publicação da Lei Complementar nº155/2016 Alterou o limite do MEI de 60 mil para 81 mil Alterou o limite da EPP de 3,6 milhões para 4,8 milhões Reduziu de 6 (seis) tabelas para 5 (cinco) Reduziu de 20 (vinte) faixas de faturamento para 6 (seis) Criou a figura da parcela a deduzir Instituiu a exigência da ECD Investidor Anjo Autorizou pequenos produtores de bebidas aderir ao Simples Extinguiu a majoração das alíquotas em 20%, quando ultrapassados os limites ou sublimites do Simples Nacional-( 16e17 do art.18 da LC123/2006) Vigência:

6 A LC nº.123/2006 instituiu o Regime Especial de Arrecadação de Tributos e Contribuições devidos pelas ME e EPP SN, destinado à empresas com receita bruta anual de até R$ ,00 atualizada pela LC 155/16: a) MEI: até R$ ,00 ao ano; b) ME: até R$ ,00 ao ano; c) EPP: até R$ ,00 ao ano; d) Exportação de Mercadorias e Serviços: até R$ ,00 ao ano. 6

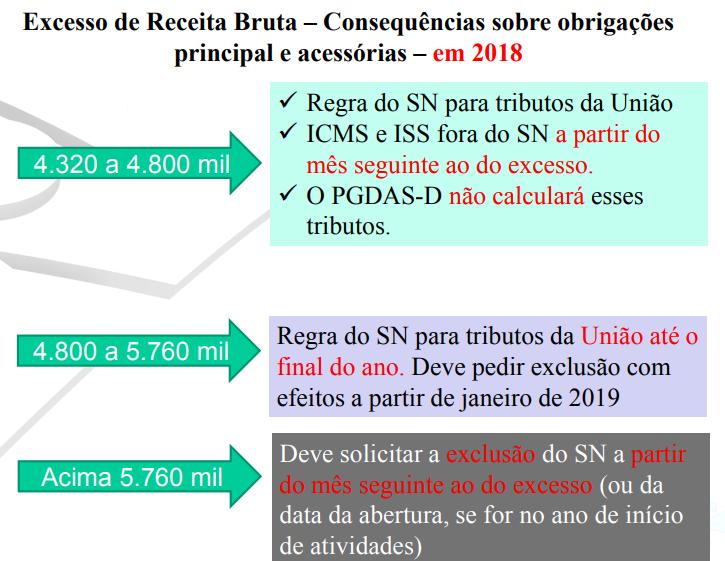

7 Regras de Transição 2017/2018 Para iniciar o ano pagando o ICMS e o ISS no Simples Nacional: ter faturado, no ano anterior, até R$ 3,6 milhões A empresa que faturou, no ano anterior, entre R$ 3,6 milhões e R$ 4,8 milhões, iniciará o ano pagando somente os tributos federais no Simples Nacional 7

8 Período de Transição: 2017/2018 A empresa que auferir em 2017 Receita Bruta de até R$ ,00 poderá continuar no Simples em 2018, de acordo com os seguintes critérios: - ReceitaBrutadeatéR$ ,00poderápermanecernoSimplesNaci onalem2018 nãoénecessáriosolicitaraexclusão - ReceitaBrutasuperioraR$ ,00antesdedezembro/2017teráde fazeraexclusãonomêsseguinteàocorrênciaesolicitaraadesãoemjaneiro de2018 *Art.130-FdaResoluçãoCGSN94/2011 8

9 Período de Transição: 2017/2018 Redaçãodoartigo130-FdaResolução94/2011: Art.130 F. A EPP optante pelo Simples Nacional em 31 de dezembro de 2017 que durante o ano calendário de 2017 auferir receita bruta total anual entre R$ ,01 (três milhões, seiscentos mil reais e um centavo) e R$ ,00 (quatro milhões e oitocentos mil reais), continuará automaticamente incluída no Simples Nacional com efeitos a partir de 1º de janeiro de 2018, com impedimento de recolher o ICMS e o ISS no Simples Nacional nos termos do art.12, e ressalvado o direito de exclusão por comunicação da optante. (LeiComplementarnº123,de2006,art.79-E) 1º Na hipótese de a receita bruta anual acumulada em 2017 ultrapassar em mais de 20% (vinte por cento) o limite de R$ ,00 (três milhões e seiscentos mil reais), o contribuinte deverá comunicar sua exclusão de forma tempestiva e, desde que não ultrapasse o valor de R$ ,00 (quatro milhões e oitocentos mil reais), poderá apresentar novo pedido de opção em janeiro de (Lei Complementar nº 123, de 2006, art.16, caput; art. 79-E) 9

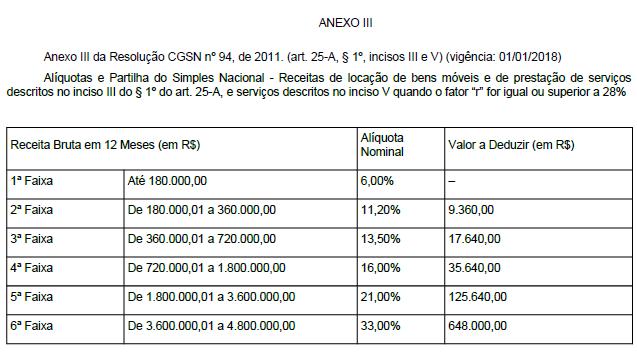

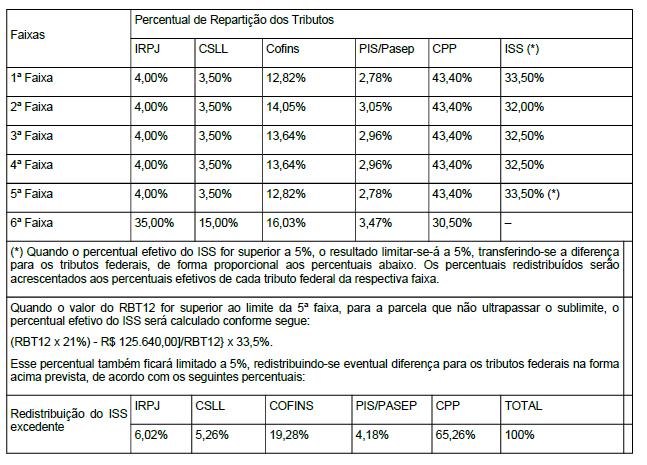

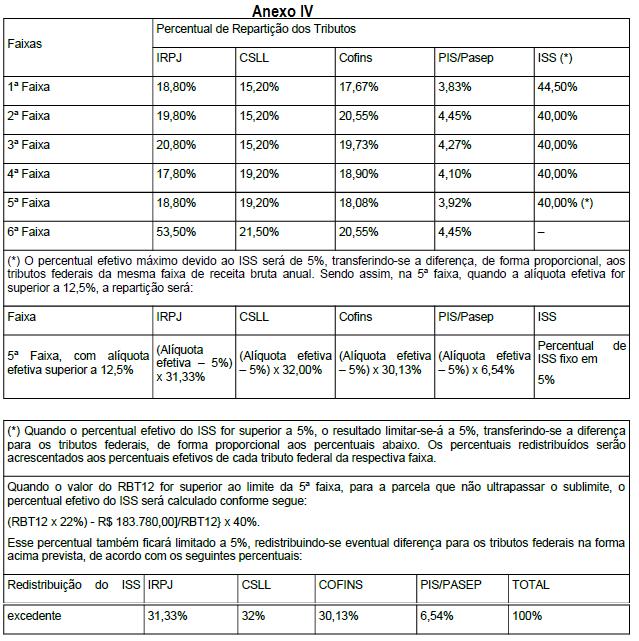

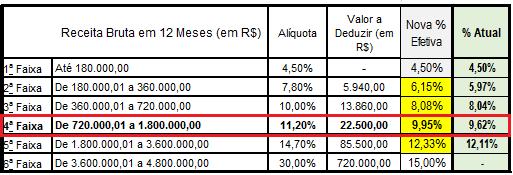

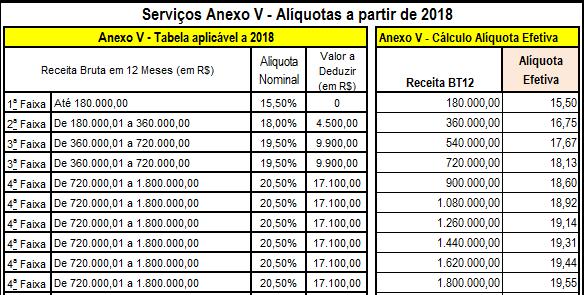

10 Novas Tabelas LC nº 155/2017 AnexoI Comércio AnexoII Indústria AnexoIII Serviços Fator r igualousuperiora28% AnexoIV Serviços nãoinclusoacpp AnexoV Serviços Fator r inferiora28% *LC155/2017extinguiuoAnexoVIdaLC123/

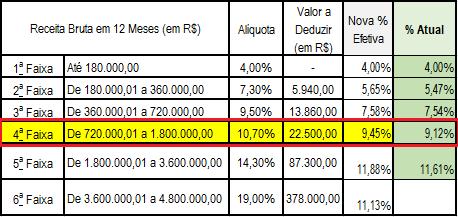

11 Novas Tabelas Alíquotas Com as novas tabelas do Simples Nacional e a parcela a deduzir temos duas alíquotas: -Nominal e a Efetiva Alíquota nominal é aquela antes de abater a parcela a deduzir. Para identificar a alíquota efetiva, você precisa: RBT12-Alíquota nominal-parcela a deduzir [(RBT12xAlíquota nominal) parcela a deduzir]/rbt12 RBT12:receitabrutaacumuladanos12(doze)meses anteriores ao período de apuração 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 ICMS e o ISS x Novo Limite O novo limite do Simples Nacional de R$ ,00 não contempla o ICMS e o ISS. *Superado o limite anual de faturamento de R$ ,00 a empresa terá de recolher o ISS e ICMS fora do DAS. Ver orientação do CGSN ICMS: Apuração de débito e crédito, levantamento de estoque, entrega de GIA e EFD-ICMS 28

29 29

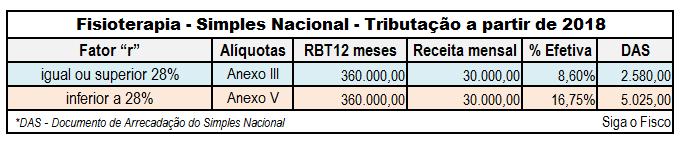

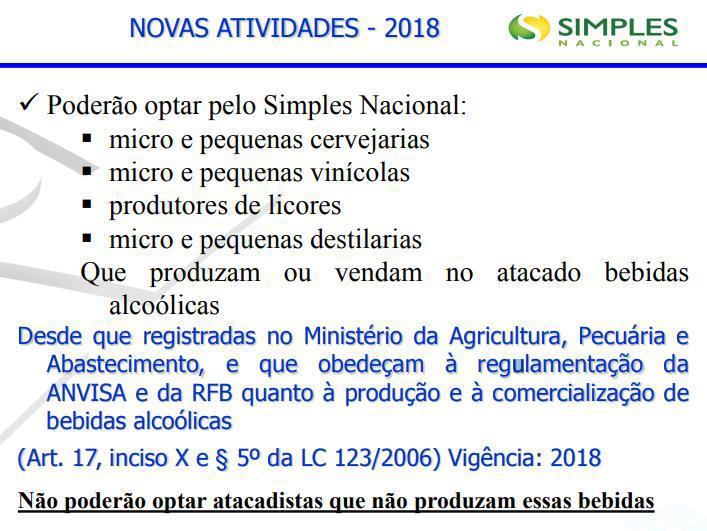

30 AlteraçãoFator e fator r Atividades submetidas ao fator r (emprego) Somente poderão calcular o Simples pela as alíquotas do Anexo III, se o fator r for igual ou superior a 28% Se o fator r for inferior a 28% o Simples deverá ser calculado pelas alíquotas do Anexo V. Uma das atividades mais prejudicadas é a de fisioterapia. Até o final de 2016 o Simples é calculado comas alíquotas do Anexo III. Pois não depende de fator r para definir o Anexo. 30

31 31

32 32

33 33

34 34

35 Como deve ser calculado o fator r? Soma da folha de salários (inclusive autônomo e pró-labore) + Contribuição Previdenciária Patronal + FGTS dos últimos doze meses dividido pela receita bruta também dos últimos doze meses. Com esta regra, em um mês o cálculo do Simples pode ser feito através das alíquotas de um anexo e em outro período através de outro anexo, visto que a definição da tabela depende do fator r. 35

36 36

37 A Lei Complementar nº 155/2016 autorizou as vinícolas aderir ao Simples Nacional a partir de Além das vinícolas, o governo inclui outros setores de produção no novo regime do Simples Nacional, como é o caso das micro e pequenas cervejeiras, e destilarias. Mas a atividade de comércio atacadista de bebidas alcoólicas também pode aderir. 37

38 Somente poderão optar pelo Simples Nacional (Art.17, inciso X c e 5º da LC123/2006): micro e pequenas cervejarias micro e pequenas vinícolas produtores de licores micro e pequenas destilarias A partir de 2018 somente as empresas que produzam estas bebidas alcoólicas poderão optar pelo Simples. Não poderão optar atacadistas que não produzam essas bebidas 38

39 Escrituração Contábil Digital (ECD) A partir de 1º de janeiro de 2017 a ME ou EPP quem receber aporte de capital (Investidor Anjo) na forma prevista nos artigos 61-A a 61 D da Lei Complementar nº 123, de 2006, deverá manter Escrituração Contábil Digital (ECD), e ficará desobrigada de cumprir o disposto no inciso I do caput e no 3º. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e 6º; art. 26, 15; art. 27). Prazo de entrega da ECD Instrução Normativa RFB nº 1.420/2013: A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração. 39

40 Venda de Ativo Imobilizado A Resolução CGSN nº 133/2017 determina, dentre outras medidas, que se consideram bens do ativo imobilizado ativos tangíveis cuja desincorporação ocorra a partir do 13º mês contado da respectiva entrada. Enquadram-se nessa classificação os bens que sejam disponibilizados para uso na produção ou fornecimento de bens ou serviços, ou para locação por outros, para investimento, ou para fins administrativos. 40

41 A receita de venda de bem considerado por lei ativo imobilizado não compõe a receita bruta da empresa optante pelo Simples Nacional, de que trata a Lei Complementar nº 123 de Se a venda do bem ocorrer antes do 13º mês de entrada, a receita será tributada pelo Simples Nacional (AnexoI). 41

42 Ganho de capital Sobre o ganho de capital decorrente da venda de bem do ativo, a empresa optante pelo Simples Nacional deve recolher Imposto de Renda (alíquota varia entre 15% e 22,5%). Fundamentação legal: Inciso II do 5º do Art. 2º da Resolução CGSN 94/2011. Lei nº /2016, que alterou a Lei nº 8.981/

43 Obrigações -Transmissão mensal do PGDAS-D até o vencimento do DAS, sob pena de multa de R$ 50,00; -DEFIS Transmissão até o último dia de março, sob pena de não conseguir gerar o PGDAS-D; -DESTDA-Empresas com Inscrição Estadual devem transmitir mensalmente DESTDA (Sedif) Prazo de entrega dia 28 de cada mês-ajustesinief12/2015; 43

44 -DCTF obrigatória para as empresas que apuram a contribuição previdenciária patronal com base na Receita Bruta de que trata a Lei nº /2011 CPRB Instrução Normativa nº 1.599/2015; -ECD Obrigatória para empresa que recebe aporte de Investidor Anjo (Lei Complementar nº 123, de 2006, art. 2º, inciso I e 6º; art. 26, 15; art.27). 44

45 45

46 46

47 47

48 48

49 49

50 Legislação Lei Complementar nº 123/2006 Lei Complementar nº 155/2016 Resolução CGSN nº 94/2011 Resolução CGSN nº 133/2017 Resolução CGSN nº 135/

51 BOA SORTE A TODOS! JOÃO ANTUNES 51

Simples Nacional Novas Regras para 2018

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

Sublimite para o ICMS e ISS e suas consequências

Sublimite para o ICMS e ISS e suas consequências Yukiharu Hamada o Auditor Fiscal da Receita Estadual do Paraná o Gerente do Simples Nacional na SEFA/PR o Coordenador do GT 38 Simples Nacional/COTEPE o

Sublimite para o ICMS e ISS e suas consequências Yukiharu Hamada o Auditor Fiscal da Receita Estadual do Paraná o Gerente do Simples Nacional na SEFA/PR o Coordenador do GT 38 Simples Nacional/COTEPE o

SIMPLES NACIONAL. Alterações trazidas pela LC nº 155/2016 e questões estaduais. Roberta Zanatta Martignago

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

Novo Simples Nacional, vem ai!

Novo Simples Nacional, vem ai! Lei Complementar 155/2016 Fortaleza-CE Prof. Marcos Lima Prof. Marcos Lima Você não pode fazer o trabalho de hoje com os métodos de ontem se pretende estar no mercado amanhã.

Novo Simples Nacional, vem ai! Lei Complementar 155/2016 Fortaleza-CE Prof. Marcos Lima Prof. Marcos Lima Você não pode fazer o trabalho de hoje com os métodos de ontem se pretende estar no mercado amanhã.

ESCRITURAÇÃO CONTÁBIL FISCAL ECF na Prática

ESCRITURAÇÃO CONTÁBIL FISCAL ECF na Prática Copiado e modificado por: João Antunes Alencar Empresário Contábil, Bacharel em Ciências Contábeis formado pela Faculdades Campos Salles, MBA em Custos na Fundação

ESCRITURAÇÃO CONTÁBIL FISCAL ECF na Prática Copiado e modificado por: João Antunes Alencar Empresário Contábil, Bacharel em Ciências Contábeis formado pela Faculdades Campos Salles, MBA em Custos na Fundação

SIMPLES NACIONAL. Reflexo das alterações da LC nº 155 no âmbito estadual. Roberta Zanatta Martignago

SIMPLES NACIONAL Reflexo das alterações da LC nº 155 no âmbito estadual Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN AGENDA 1 Simples Nacional

SIMPLES NACIONAL Reflexo das alterações da LC nº 155 no âmbito estadual Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN AGENDA 1 Simples Nacional

Vinícolas Lei Complementar n 155/16

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

PALESTRANTE: MAGNA DE JESUS

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

Novo simples nacional

+ 55 11 4962-3900 contato@ageucontabilidade.com.br www.ageucontabilidade.com.br Novo simples nacional *Principais alterações para 2018 Para sua vida contábil ser simples R. Guarulhos, 129 - Gopoúva, Guarulhos

+ 55 11 4962-3900 contato@ageucontabilidade.com.br www.ageucontabilidade.com.br Novo simples nacional *Principais alterações para 2018 Para sua vida contábil ser simples R. Guarulhos, 129 - Gopoúva, Guarulhos

NOTA TÉCNICA Nº 05/2018

NOTA TÉCNICA Nº 05/2018 Brasília, 15 de Janeiro de 2018. ÁREA: Finanças Municipais TÍTULO: Orientações aos Municípios sobre o Simples Nacional e as mudanças que vigoram em 2018 REFERÊNCIAS: Lei Complementar

NOTA TÉCNICA Nº 05/2018 Brasília, 15 de Janeiro de 2018. ÁREA: Finanças Municipais TÍTULO: Orientações aos Municípios sobre o Simples Nacional e as mudanças que vigoram em 2018 REFERÊNCIAS: Lei Complementar

Simples Nacional para a Representação Comercial a partir de 2018.

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

Simples Nacional. Principais Alterações 2018

Simples Nacional Principais Alterações 2018 Simples Nacional Principais Alterações Alteração de limites de faturamento Nova atividade permitida Investidor Anjo Nova forma de cálculo Novas tabelas Novos

Simples Nacional Principais Alterações 2018 Simples Nacional Principais Alterações Alteração de limites de faturamento Nova atividade permitida Investidor Anjo Nova forma de cálculo Novas tabelas Novos

Confira 5 alterações que vão impactar sua empresa

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

Mudanças no Simples Nacional (Lei Complementar 155/2016)

") Mudanças no Simples Nacional (Lei Complementar 155/2016) Tudo o que você precisa saber sobre a LC nº 155/2016, que institui novas regras para o Simples Nacional, opção de mais de 11 milhões de empresários

Mudanças no Simples Nacional (Lei Complementar 155/2016) Tudo o que você precisa saber sobre a LC nº 155/2016, que institui novas regras para o Simples Nacional, opção de mais de 11 milhões de empresários

ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016

SRE-Superintendência da Receita Estadual AESN-ASSESSORIA ESPECIAL DO SIMPLES NACIONAL ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016 1 CAMPO DE INCIDÊNCIA DE TRIBUTAÇÃO Pessoas Jurídicas - L.Real - L.Presumido

SRE-Superintendência da Receita Estadual AESN-ASSESSORIA ESPECIAL DO SIMPLES NACIONAL ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016 1 CAMPO DE INCIDÊNCIA DE TRIBUTAÇÃO Pessoas Jurídicas - L.Real - L.Presumido

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Simples Nacional Opção, enquadramento e cálculo

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

CRESCER SEM MEDO LC 155/2016

CRESCER SEM MEDO LC 155/2016 1 4 7 Parcelamento Investidor- Anjo MEI 2 Simples Nacional 5 Fator Emprego 8 Dupla Visita CRESCER SEM MEDO 3 6 9 Salão de Beleza Fabricantes de Bebidas Vigência PARCELAMENTO

CRESCER SEM MEDO LC 155/2016 1 4 7 Parcelamento Investidor- Anjo MEI 2 Simples Nacional 5 Fator Emprego 8 Dupla Visita CRESCER SEM MEDO 3 6 9 Salão de Beleza Fabricantes de Bebidas Vigência PARCELAMENTO

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

VI SEMINÁRIO DO SIMPLES NACIONAL. Conceitos do Simples Nacional

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

CIRCULAR SINDICOMIS Nº SI/248/17

CIRCULAR SINDICOMIS Nº SI/248/17 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL COMITÊ GESTOR DO SIMPLES NACIONAL RESOLUÇÃO Nº 135, DE 22 DE AGOSTO DE 2017 DOU de 28/08/2017 (nº 165, Seção

CIRCULAR SINDICOMIS Nº SI/248/17 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL COMITÊ GESTOR DO SIMPLES NACIONAL RESOLUÇÃO Nº 135, DE 22 DE AGOSTO DE 2017 DOU de 28/08/2017 (nº 165, Seção

Simples Nacional 2018 Alterações fiscais. Claudia Marchetti da Silva

Simples Nacional 2018 Alterações fiscais Claudia Marchetti da Silva Alterações de limites ICMS e ISS Até 2017 o limite máximo de faturamento para empresas ME e EPP no período de 12 meses para enquadramento

Simples Nacional 2018 Alterações fiscais Claudia Marchetti da Silva Alterações de limites ICMS e ISS Até 2017 o limite máximo de faturamento para empresas ME e EPP no período de 12 meses para enquadramento

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Além disso, o novo Portal do Empreendedor, já disponível, traz facilidades para a vida dos empreendedores.

Simples Nacional passa por importantes mudanças a partir de 2018 A Lei Complementar nº 155/2016 entra em vigor no dia 1 de janeiro e, com ela, uma série de alterações passam a vigorar. Dentre essas serão

Simples Nacional passa por importantes mudanças a partir de 2018 A Lei Complementar nº 155/2016 entra em vigor no dia 1 de janeiro e, com ela, uma série de alterações passam a vigorar. Dentre essas serão

Alterações do Simples Nacional Lei Complementar 155/2016

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

ALTERAÇÕES DO SIMPLES NACIONAL

ALTERAÇÕES DO SIMPLES NACIONAL 2018 21.02.2018 Programa Evoluçãodalei Regrasválidasaté2017 Regrasapartirde2018 Enquadramentodeporte MEeEPP Regrasdetransição Principais vedações para opção ao Simples Nacional

ALTERAÇÕES DO SIMPLES NACIONAL 2018 21.02.2018 Programa Evoluçãodalei Regrasválidasaté2017 Regrasapartirde2018 Enquadramentodeporte MEeEPP Regrasdetransição Principais vedações para opção ao Simples Nacional

CIRCULAR INFORMATIVA Nº 09 Data: 25/01/2017 Assunto: Legislação Federal

CIRCULAR INFORMATIVA Nº 09 Data: 25/01/2017 Assunto: Legislação Federal SIMPLES NACIONAL ALTERAÇÕES 2017-2018 Foi publicada no Diário Oficial da União, em sua edição do dia 28 de outubro de 2016, a Lei

CIRCULAR INFORMATIVA Nº 09 Data: 25/01/2017 Assunto: Legislação Federal SIMPLES NACIONAL ALTERAÇÕES 2017-2018 Foi publicada no Diário Oficial da União, em sua edição do dia 28 de outubro de 2016, a Lei

Microempreendedor Individual MEI: Constituição e Tributação

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

EFD-Reinf x esocial x DCTF Web

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

Segue explicação cálculo Simples Nacional com alguns exemplos para facilitar esse entendimento 2017/2018.

No ano de 2018 teremos várias alterações que afetarão as empresas do Simples Nacional. Essas novas alterações afetarão principalmente a sistemática de cálculo Segue explicação cálculo Simples Nacional

No ano de 2018 teremos várias alterações que afetarão as empresas do Simples Nacional. Essas novas alterações afetarão principalmente a sistemática de cálculo Segue explicação cálculo Simples Nacional

INFORME TÉCNICO 10/2017

INFORME TÉCNICO 10/2017 SIMPLES NACIONAL INCLUSÃO DAS MICRO E PEQUENAS VINÍCOLAS E AS PRINCIPAIS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 155/2016 Informamos que com a entrada em vigor da Lei Complementar nº

INFORME TÉCNICO 10/2017 SIMPLES NACIONAL INCLUSÃO DAS MICRO E PEQUENAS VINÍCOLAS E AS PRINCIPAIS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 155/2016 Informamos que com a entrada em vigor da Lei Complementar nº

SIMPLES NACIONAL SIMPLES NACIONAL 22/11/2017 PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional

BRASIL Serviços Barra GovBr Página Principal imprimir documento RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional (Publicado(a) no DOU de 28/08/2017, seção 1, pág.

BRASIL Serviços Barra GovBr Página Principal imprimir documento RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional (Publicado(a) no DOU de 28/08/2017, seção 1, pág.

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

ESCRITÓRIO TIRADENTES

MUDANÇAS NO SIMPLES NACIONAL 218. LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 216. I. EMPRESAS DE PEQUENO PORTE QUE AUFERIREM RECEITA BRUTA NO ANO-CALENDÁRIO SUPERIOR A R$ 36., (Trezentos e sessenta mil

MUDANÇAS NO SIMPLES NACIONAL 218. LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 216. I. EMPRESAS DE PEQUENO PORTE QUE AUFERIREM RECEITA BRUTA NO ANO-CALENDÁRIO SUPERIOR A R$ 36., (Trezentos e sessenta mil

Principais mudanças para 2018

Seminário Simples Nacional LC 155 Principais mudanças para 2018 SESCAP PR 21 de setembro de 2017 Curitiba - PR A história do Simples 38 anos de luta O começo de tudo - 1º Congresso Brasileiro da MPE A

Seminário Simples Nacional LC 155 Principais mudanças para 2018 SESCAP PR 21 de setembro de 2017 Curitiba - PR A história do Simples 38 anos de luta O começo de tudo - 1º Congresso Brasileiro da MPE A

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16. Ana Paula Haskel & Filipe Rocha Batista Gomes

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

Revisão Geral. Prof. Thiago S.Oliveira CRC-MG Revisão Geral

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

PONTO SEIS O REGIME JURÍDICO DA EMPRESA

PONTO SEIS O REGIME JURÍDICO DA EMPRESA SOCIEDADES NÃO PERSONALIZADAS SOCIEDADE EM COMUM SOCIEDADE EM CONTA DE PARTICIPAÇÃO PERSONALIZADAS SIMPLES SOCIEDADE SIMPLES SOCIEDADE COOPERATIVA EMPRESÁRIAS SOCIEDADE

PONTO SEIS O REGIME JURÍDICO DA EMPRESA SOCIEDADES NÃO PERSONALIZADAS SOCIEDADE EM COMUM SOCIEDADE EM CONTA DE PARTICIPAÇÃO PERSONALIZADAS SIMPLES SOCIEDADE SIMPLES SOCIEDADE COOPERATIVA EMPRESÁRIAS SOCIEDADE

Myrian Borba Prazim Formação Acadêmica: Direito UFPE; Experiência Profissional: ü Posto Fiscal, Corregedoria, SPE, Controladoria, ESAFAZ, DTO, DAS;

Myrian Borba Prazim Formação Acadêmica: Direito UFPE; Experiência Profissional: ü AFTE II (1992); Apresentação ü Posto Fiscal, Corregedoria, SPE, Controladoria, ESAFAZ, DTO, DAS; ü Atualmente: GSEMICRO/DPC,

Myrian Borba Prazim Formação Acadêmica: Direito UFPE; Experiência Profissional: ü AFTE II (1992); Apresentação ü Posto Fiscal, Corregedoria, SPE, Controladoria, ESAFAZ, DTO, DAS; ü Atualmente: GSEMICRO/DPC,

APOSTILA Simples Nacional Alterações da Lei Complementar 155. Para 2018

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

Simples Nacional. Atualização e Alterações 2018

Simples Nacional Atualização e Alterações 2018 Fé Família Trabalho Fé Família Trabalho CONTATOS filemon.oliveira@dhesco.com.br WWW.DHESCO.COM.BR 031.9.9406.9958 Duas coisas me deu o destino, uns livros

Simples Nacional Atualização e Alterações 2018 Fé Família Trabalho Fé Família Trabalho CONTATOS filemon.oliveira@dhesco.com.br WWW.DHESCO.COM.BR 031.9.9406.9958 Duas coisas me deu o destino, uns livros

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto.

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

Palestra. Planejamento Tributário com foco para Serviços Lojistas. Fevereiro/2017. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Principais pontos. Estatuto da MPE. Simples Nacional

KALINKA BRAVO Kalinka Bravo Advogada e consultora tributária Graduada pela Universidade Ibirapuera MBA Executivo em Direito Civil e Processo Civil pela FGV Especializada em Direito Tributário pelo IBET

KALINKA BRAVO Kalinka Bravo Advogada e consultora tributária Graduada pela Universidade Ibirapuera MBA Executivo em Direito Civil e Processo Civil pela FGV Especializada em Direito Tributário pelo IBET

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

MAISON GESTÃO E CONTABILIDADE

MAISON GESTÃO E CONTABILIDADE Alterações no Simples Nacional - 2018 NOVO SIMPLES NACIONAL O ano de 2018 começou! Vamos ver um resumo do que mudou no Simples Nacional e para os Microempreendedores Individuais

MAISON GESTÃO E CONTABILIDADE Alterações no Simples Nacional - 2018 NOVO SIMPLES NACIONAL O ano de 2018 começou! Vamos ver um resumo do que mudou no Simples Nacional e para os Microempreendedores Individuais

ISSQN/SUBSTITUTO TRIBUTÁRIO

Número: 159 /2011 Publicação da CG Contadores Associados S/S Informativo CG Obrigações 04 IOF Imposto sobre Operações Financeiras Fatos geradores referentes ao 3º decêndio de dezembro/2011. 06 Salários

Número: 159 /2011 Publicação da CG Contadores Associados S/S Informativo CG Obrigações 04 IOF Imposto sobre Operações Financeiras Fatos geradores referentes ao 3º decêndio de dezembro/2011. 06 Salários

Projeto de pesquisa realizado no curso de Administração Pública na UNIPAMPA 2

AS ATUALIZAÇÕES NO SIMPLES NACIONAL EM 2018: UMA ABORDAGEM NAS EMPRESAS DE SERVIÇOS, INDÚSTRIA E COMÉRCIO 1 UPDATES ON SIMPLES NACIONAL IN 2018: APPROACH OF SERVICE, INDUSTRY AND TRADE COMPANIES Maikel

AS ATUALIZAÇÕES NO SIMPLES NACIONAL EM 2018: UMA ABORDAGEM NAS EMPRESAS DE SERVIÇOS, INDÚSTRIA E COMÉRCIO 1 UPDATES ON SIMPLES NACIONAL IN 2018: APPROACH OF SERVICE, INDUSTRY AND TRADE COMPANIES Maikel

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL A informação por completo apresenta EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL Lei Complementar nº 155/2016 e Resolução CGSN nº 135/2017. A informação

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL A informação por completo apresenta EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL Lei Complementar nº 155/2016 e Resolução CGSN nº 135/2017. A informação

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL. Questões estaduais. Roberta Zanatta Martignago. Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN

SIMPLES NACIONAL Questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional no RS 2 3 4 Obrigações acessórias Exclusão

SIMPLES NACIONAL Questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional no RS 2 3 4 Obrigações acessórias Exclusão

TÍTULO: AS MUDANÇAS NO REGIME TRIBUTÁRIO DO SIMPLES NACIONAL E SEUS REFLEXOS

TÍTULO: AS MUDANÇAS NO REGIME TRIBUTÁRIO DO SIMPLES NACIONAL E SEUS REFLEXOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: CIÊNCIAS CONTÁBEIS INSTITUIÇÃO: FACULDADE PERUIBE AUTOR(ES):

TÍTULO: AS MUDANÇAS NO REGIME TRIBUTÁRIO DO SIMPLES NACIONAL E SEUS REFLEXOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: CIÊNCIAS CONTÁBEIS INSTITUIÇÃO: FACULDADE PERUIBE AUTOR(ES):

SIMPLES NACIONAL FUNDAMENTOS CONSTITUCIONAIS: 179. A

SIMPLES NACIONAL FUNDAMENTOS CONSTITUCIONAIS: Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento

SIMPLES NACIONAL FUNDAMENTOS CONSTITUCIONAIS: Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento

SIMPLES NACIONAL. Lucro Real. Outras Formas de Tributação. Lucro Presumido 18/10/2017. Lucro Arbitrado

Palestrante: ANGELA ANDRADE DANTAS MENDONÇA Presidente do Conselho Regional de Sergipe SIMPLES NACIONAL É um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas

Palestrante: ANGELA ANDRADE DANTAS MENDONÇA Presidente do Conselho Regional de Sergipe SIMPLES NACIONAL É um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas

ANO XXIX ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

AUMENTO DE CARGA TRIBUTÁRIA NO SIMPLES LEI COMPLEMENTAR Nº 155/2016.

AUMENTO DE CARGA TRIBUTÁRIA NO SIMPLES LEI COMPLEMENTAR Nº 155/2016. Flávio GRUBA 1 Flávio Gruba JUNIOR 2 RESUMO: Neste trabalho será abordado o aumento da carga tributária para as empresas tributadas

AUMENTO DE CARGA TRIBUTÁRIA NO SIMPLES LEI COMPLEMENTAR Nº 155/2016. Flávio GRUBA 1 Flávio Gruba JUNIOR 2 RESUMO: Neste trabalho será abordado o aumento da carga tributária para as empresas tributadas

EFD-REINF. EFD-Reinf Responde Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

Informativo CG. ISSQN/SUBSTITUTO TRIBUTÁRIO - Referente à janeiro/ POA, Cachoeirinha, Alvorada, Campo Bom e Pelotas

Número: 160 /2011 Publicação da CG Contadores Associados S/S Informativo CG Obrigações 03 IOF Imposto sobre Operações Financeiras Fatos geradores referentes ao 3º decêndio de janeiro/2011. 06 Salários

Número: 160 /2011 Publicação da CG Contadores Associados S/S Informativo CG Obrigações 03 IOF Imposto sobre Operações Financeiras Fatos geradores referentes ao 3º decêndio de janeiro/2011. 06 Salários

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016 Mudanças SN Base Legal LEI COMPLEMENTAR 155 27/10/2016 Resolução CGSN 135/2017; Resolução CGSN 136/2017; Resolução CGSN 137/2017; Simples Nacional Simples

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016 Mudanças SN Base Legal LEI COMPLEMENTAR 155 27/10/2016 Resolução CGSN 135/2017; Resolução CGSN 136/2017; Resolução CGSN 137/2017; Simples Nacional Simples

POSSIBILIDADE DE OPÇÃO. Micro e pequenas cervejarias, vinícolas, destilarias e produtores de licores. INVESTIDOR ANJO

Caro cliente: Pedimos que reserve alguns minutos de seu tempo para ler matéria que elaboramos sobre uma série de mudanças ocorridas na Lei Complementar nº 123/06, a Lei do Simples Nacional, que vigorará

Caro cliente: Pedimos que reserve alguns minutos de seu tempo para ler matéria que elaboramos sobre uma série de mudanças ocorridas na Lei Complementar nº 123/06, a Lei do Simples Nacional, que vigorará

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

Escrituração fiscal das escolas no Simples Nacional

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

PATRICIA BIANCHI MACHADO Uruguaiana Março/2018

PATRICIA BIANCHI MACHADO Uruguaiana Março/2018 TÓPICOS NOVAS ATIVIDADES NOVOS LIMITES TABELAS ENQUADRAMENTO FATOR R LC 157/2016 x ISS PGDAS-D 2018 MALHAS FISCAIS NOVAS ATIVIDADES Poderão optar pelo Simples

PATRICIA BIANCHI MACHADO Uruguaiana Março/2018 TÓPICOS NOVAS ATIVIDADES NOVOS LIMITES TABELAS ENQUADRAMENTO FATOR R LC 157/2016 x ISS PGDAS-D 2018 MALHAS FISCAIS NOVAS ATIVIDADES Poderão optar pelo Simples

GUIA DIÁRIO DE ALTERAÇÕES ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia.

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

O corretor de Seguros no Simples Nacional

O corretor de Seguros no Simples Nacional Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector Como chegamos lá... Ricardo Pansera

O corretor de Seguros no Simples Nacional Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector Como chegamos lá... Ricardo Pansera

Agenda Tributária: de 16 a 22 de Fevereiro de 2012

Agenda Tributária: de 16 a 22 de Fevereiro de 2012 Dia: 16 SP - Guia de Informação e Apuração - GIA - Regime mensal - I.E. finais 0 e 1 Os contribuintes com a inscrição estadual final 0 ou 1, deverão apresentar

Agenda Tributária: de 16 a 22 de Fevereiro de 2012 Dia: 16 SP - Guia de Informação e Apuração - GIA - Regime mensal - I.E. finais 0 e 1 Os contribuintes com a inscrição estadual final 0 ou 1, deverão apresentar

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

Dezembro / Rio Grande do Sul. Santa Catarina Arquivo Eletrônico SCANC; São Paulo. Santa Catarina

Dezembro / 2013 02 ICMS/Débito Próprio Serviço Aeroviário; GIA/ Serviço Aeroviário Regular; ICMS/ Débito de Substituição Tributária Combustíveis; ICMS/Débito Próprio Refinarias de Petróleo; ICMS/Débito

Dezembro / 2013 02 ICMS/Débito Próprio Serviço Aeroviário; GIA/ Serviço Aeroviário Regular; ICMS/ Débito de Substituição Tributária Combustíveis; ICMS/Débito Próprio Refinarias de Petróleo; ICMS/Débito

Descomplicando Simples Nacional. Reforma da LC 123/ advento da LC 155/2016

Descomplicando Simples Nacional Reforma da LC 123/2006 - advento da LC 155/2016 FORMA DO CALCULO O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional,

Descomplicando Simples Nacional Reforma da LC 123/2006 - advento da LC 155/2016 FORMA DO CALCULO O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional,