ALTERAÇÕES DO SIMPLES NACIONAL

|

|

|

- Victor Gabriel Levi Felgueiras Domingos

- 6 Há anos

- Visualizações:

Transcrição

1 ALTERAÇÕES DO SIMPLES NACIONAL

2 Programa Evoluçãodalei Regrasválidasaté2017 Regrasapartirde2018 Enquadramentodeporte MEeEPP Regrasdetransição Principais vedações para opção ao Simples Nacional PrazodeopçãoaoSimplesNacional2018 NovosAnexos Metodologia de Cálculo do Simples Nacional TransferênciadeCréditodeICMS ATENÇÃO ESPECIAL FatorRem2018 ICMS e ISS fora do Simples Nacional Alertas Comparativo das Principais Alterações

3 Regime Tributário x Arrecação Federal Lucro Real 4% 65% 21% Lucro Presumido 20% 15% Simples Nacional 76% Arrecadação Quantidade de Contribuintes

4 Principais Alterações

5

; Em 2006, esta lei foi revogada pela Lei Complementar 123/2006 (Simples Nacional); Até 2014, o Simples Nacional era restrito à poucas atividades, mas com as alterações")

6 Evolução da Lei Instituído pela Lei nº 9.317/1996 (Simples Federal); Em 2006, esta lei foi revogada pela Lei Complementar 123/2006 (Simples Nacional); Até 2014, o Simples Nacional era restrito à poucas atividades, mas com as alterações introduzidas pela Lei Complementar 147/2014, que permitiu a adesão de várias atividades ao regime, inclusive instituindo um novo anexo (Anexo VI). As alterações entraram em vigor a partir de 1º de Janeiro de Em 2016, foram feitas alterações pela Lei Complementar 155/2016, que entrou em vigor em 1º de Janeiro de 2018.

7 Tributos Abrangidos IRPJ CSLL ICMS** IPI PIS COFINS ISS** INSS* * A Depender do Enquadramento no Anexo ** Para empresas com faturamento até R$ 3,6 milhões/ano

8 REGRAS VALIDAS ATÉ 2017

9 Características(Regras Até 2017) Recolhimento de tributos Federais, Estaduais e Municipais de forma unificada; Aplicável às microempresas (faturamento até R$ ,00/ano) e empresas de pequeno porte (faturamento até R$ ,00/ano); Além do limite acima, a empresa poderia ter receitas de exportação até o limite de R$ ,00/ano; Anexos de I a VI e 20 faixas de faturamento; Tinha o objetivo de simplificar o cumprimento das obrigações principais e acessórias; É regulamentado pelo Comitê Gestor do Simples Nacional (CGSN).

10 ANEXO I -Comércio Simples Nacional ReceitaBrutaem12meses(emR$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Até ,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25% De ,01 a ,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86% De ,01 a ,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33% De ,01 a ,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% De ,01 a ,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% De ,01 a ,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% De ,01 a ,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% De ,01 a ,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% De ,01 a ,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% De ,01 a ,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10% De ,01 a ,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% De ,01 a ,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% De ,01 a ,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% De ,01 a ,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% De ,01 a ,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% De ,01 a ,00 11,23 % 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% De ,01 a ,00 11,32 % 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% De ,01 a ,00 11,42 % 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% De ,01 a ,00 11,51 % 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% De ,01 a ,00 11,61 % 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

11 Simples ANEXO Nacional II - Indústria Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS IPI Até ,00 4,50% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25% 0,50% De ,01 a ,00 5,97% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86% 0,50% De ,01 a ,00 7,34% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33% 0,50% De ,01 a ,00 8,04% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% 0,50% De ,01 a ,00 8,10% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% 0,50% De ,01 a ,00 8,78% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% 0,50% De ,01 a ,00 8,86% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% 0,50% De ,01 a ,00 8,95% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% 0,50% De ,01 a ,00 9,53% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% 0,50% De ,01 a ,00 9,62% 0,42% 0,42% 1,26% 0,30% 3,62% 3,10% 0,50% De ,01 a ,00 10,45% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% 0,50% De ,01 a ,00 10,54% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% 0,50% De ,01 a ,00 10,63% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% 0,50% De ,01 a ,00 10,73% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% 0,50% De ,01 a ,00 10,82% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% 0,50% De ,01 a ,00 11,73% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% 0,50% De ,01 a ,00 11,82% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% 0,50% De ,01 a ,00 11,92% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% 0,50% De ,01 a ,00 12,01% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% 0,50% De ,01 a ,00 12,11% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95% 0,50%

12 ANEXO III Locação Simples de Bens Móveis Nacional e Prestação de Serviços Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ISS Até ,00 6,00% 0,00% 0,00% 0,00% 0,00% 4,00% 2,00% De ,01 a ,00 8,21% 0,00% 0,00% 1,42% 0,00% 4,00% 2,79% De ,01 a ,00 10,26% 0,48% 0,43% 1,43% 0,35% 4,07% 3,50% De ,01 a ,00 11,31% 0,53% 0,53% 1,56% 0,38% 4,47% 3,84% De ,01 a ,00 11,40% 0,53% 0,52% 1,58% 0,38% 4,52% 3,87% De ,01 a ,00 12,42% 0,57% 0,57% 1,73% 0,40% 4,92% 4,23% De ,01 a ,00 12,54% 0,59% 0,56% 1,74% 0,42% 4,97% 4,26% De ,01 a ,00 12,68% 0,59% 0,57% 1,76% 0,42% 5,03% 4,31% De ,01 a ,00 13,55% 0,63% 0,61% 1,88% 0,45% 5,37% 4,61% De ,01 a ,00 13,68% 0,63% 0,64% 1,89% 0,45% 5,42% 4,65% De ,01 a ,00 14,93% 0,69% 0,69% 2,07% 0,50% 5,98% 5,00% De ,01 a ,00 15,06% 0,69% 0,69% 2,09% 0,50% 6,09% 5,00% De ,01 a ,00 15,20% 0,71% 0,70% 2,10% 0,50% 6,19% 5,00% De ,01 a ,00 15,35% 0,71% 0,70% 2,13% 0,51% 6,30% 5,00% De ,01 a ,00 15,48% 0,72% 0,70% 2,15% 0,51% 6,40% 5,00% De ,01 a ,00 16,85% 0,78% 0,76% 2,34% 0,56% 7,41% 5,00% De ,01 a ,00 16,98% 0,78% 0,78% 2,36% 0,56% 7,50% 5,00% De ,01 a ,00 17,13% 0,80% 0,79% 2,37% 0,57% 7,60% 5,00% De ,01 a ,00 17,27% 0,80% 0,79% 2,40% 0,57% 7,71% 5,00% De ,01 a ,00 17,42% 0,81% 0,79% 2,42% 0,57% 7,83% 5,00%

13 ANEXO IV Prestação de Serviços Simples relacionados Nacional no 5º-C do art. 18 da Lei Complem. 123/2006 Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL Cofins PIS/Pasep ISS Até ,00 4,50% 0,00% 1,22% 1,28% 0,00% 2,00% De ,01 a ,00 6,54% 0,00% 1,84% 1,91% 0,00% 2,79% De ,01 a ,00 7,70% 0,16% 1,85% 1,95% 0,24% 3,50% De ,01 a ,00 8,49% 0,52% 1,87% 1,99% 0,27% 3,84% De ,01 a ,00 8,97% 0,89% 1,89% 2,03% 0,29% 3,87% De ,01 a ,00 9,78% 1,25% 1,91% 2,07% 0,32% 4,23% De ,01 a ,00 10,26% 1,62% 1,93% 2,11% 0,34% 4,26% De ,01 a ,00 10,76% 2,00% 1,95% 2,15% 0,35% 4,31% De ,01 a ,00 11,51% 2,37% 1,97% 2,19% 0,37% 4,61% De ,01 a ,00 12,00% 2,74% 2,00% 2,23% 0,38% 4,65% De ,01 a ,00 12,80% 3,12% 2,01% 2,27% 0,40% 5,00% De ,01 a ,00 13,25% 3,49% 2,03% 2,31% 0,42% 5,00% De ,01 a ,00 13,70% 3,86% 2,05% 2,35% 0,44% 5,00% De ,01 a ,00 14,15% 4,23% 2,07% 2,39% 0,46% 5,00% De ,01 a ,00 14,60% 4,60% 2,10% 2,43% 0,47% 5,00% De ,01 a ,00 15,05% 4,90% 2,19% 2,47% 0,49% 5,00% De ,01 a ,00 15,50% 5,21% 2,27% 2,51% 0,51% 5,00% De ,01 a ,00 15,95% 5,51% 2,36% 2,55% 0,53% 5,00% De ,01 a ,00 16,40% 5,81% 2,45% 2,59% 0,55% 5,00% De ,01 a ,00 16,85% 6,12% 2,53% 2,63% 0,57% 5,00%

14 Anexo IV Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; Serviço de vigilância, limpeza ou conservação; Serviços advocatícios.

15 ANEXO V-A Prestação de Serviços Simples relacionados Nacional no 5ºD do art. 18 da Lei Comp. 123/2006 Receita Bruta em 12 meses (em R$) (r)<0,10 0,10 (r) e (r) < 0,15 0,15 (r) e (r) < 0,20 0,20 (r) e (r) < 0,25 0,25 (r) e (r) < 0,30 0,30 (r) e (r) < 0,35 0,35 (r) e (r) < 0,40 (r) 0,40 Até ,00 17,50% 15,70% 13,70% 11,82% 10,47% 9,97% 8,80% 8,00% De ,01 a ,00 17,52% 15,75% 13,90% 12,60% 12,33% 10,72% 9,10% 8,48% De ,01 a ,00 17,55% 15,95% 14,20% 12,90% 12,64% 11,11% 9,58% 9,03% De ,01 a ,00 17,95% 16,70% 15,00% 13,70% 13,45% 12,00% 10,56% 9,34% De ,01 a ,00 18,15% 16,95% 15,30% 14,03% 13,53% 12,40% 11,04% 10,06% De ,01 a ,00 18,45% 17,20% 15,40% 14,10% 13,60% 12,60% 11,60% 10,60% De ,01 a ,00 18,55% 17,30% 15,50% 14,11% 13,68% 12,68% 11,68% 10,68% De ,01 a ,00 18,62% 17,32% 15,60% 14,12% 13,69% 12,69% 11,69% 10,69% De ,01 a ,00 18,72% 17,42% 15,70% 14,13% 14,08% 13,08% 12,08% 11,08% De ,01 a ,00 18,86% 17,56% 15,80% 14,14% 14,09% 13,09% 12,09% 11,09% De ,01 a ,00 18,96% 17,66% 15,90% 14,49% 14,45% 13,61% 12,78% 11,87% De ,01 a ,00 19,06% 17,76% 16,00% 14,67% 14,64% 13,89% 13,15% 12,28% De ,01 a ,00 19,26% 17,96% 16,20% 14,86% 14,82% 14,17% 13,51% 12,68% De ,01 a ,00 19,56% 18,30% 16,50% 15,46% 15,18% 14,61% 14,04% 13,26% De ,01 a ,00 20,70% 19,30% 17,45% 16,24% 16,00% 15,52% 15,03% 14,29% De ,01 a ,00 21,20% 20,00% 18,20% 16,91% 16,72% 16,32% 15,93% 15,23% De ,01 a ,00 21,70% 20,50% 18,70% 17,40% 17,13% 16,82% 16,38% 16,17% De ,01 a ,00 22,20% 20,90% 19,10% 17,80% 17,55% 17,22% 16,82% 16,51% De ,01 a ,00 22,50% 21,30% 19,50% 18,20% 17,97% 17,44% 17,21% 16,94% De ,01 a ,00 22,90% 21,80% 20,00% 18,60% 18,40% 17,85% 17,60% 17,18%

16 ANEXO V-B Prestação de Serviços Simples relacionados Nacional no 5ºD do art. 18 da Lei Comp. 123/2006 Receita Bruta em 12 meses(em R$) CPP IRPJ CSLL COFINS PIS/Pasep I J K L M Até ,00 N x 0,9 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,875 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,85 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,825 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,8 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,775 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,75 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,725 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,7 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,675 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,65 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,625 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,6 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,575 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,55 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,525 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,5 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,475 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,45 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L De ,01 a ,00 N x 0,425 0,75 X (100 - I) X P 0,25 X (100 - I) X P 0,75 X (100 - I - J - K) I - J - K - L

17 Anexo V administração e locação de imóveis de terceiros; academias de dança, de capoeira, de ioga e de artes marciais; academias de atividades físicas, desportivas, de natação e escolas de esportes; elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante; licenciamento ou cessão de direito de uso de programas de computação; planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante; empresas montadoras de estandes para feiras; laboratórios de análises clínicas ou de patologia clínica; serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética; serviços de prótese em geral.

18 ANEXO VI Prestação de Serviços relacionados no 5ºI do art. 18 da Lei Comp. 123/2006 Simples Nacional Receita Bruta em 12 meses (em R$) Alíquota IRPJ, PIS/Pasep, CSLL, Cofins e CPP ISS Até ,00 16,93% 14,93% 2,00% De ,01 a ,00 17,72% 14,93% 2,79% De ,01 a ,00 18,43% 14,93% 3,50% De ,01 a ,00 18,77% 14,93% 3,84% De ,01 a ,00 19,04% 15,17% 3,87% De ,01 a ,00 19,94% 15,71% 4,23% De ,01 a ,00 20,34% 16,08% 4,26% De ,01 a ,00 20,66% 16,35% 4,31% De ,01 a ,00 21,17% 16,56% 4,61% De ,01 a ,00 21,38% 16,73% 4,65% De ,01 a ,00 21,86% 16,86% 5,00% De ,01 a ,00 21,97% 16,97% 5,00% De ,01 a ,00 22,06% 17,06% 5,00% De ,01 a ,00 22,14% 17,14% 5,00% De ,01 a ,00 22,21% 17,21% 5,00% De ,01 a ,00 22,21% 17,21% 5,00% De ,01 a ,00 22,32% 17,32% 5,00% De ,01 a ,00 22,37% 17,37% 5,00% De ,01 a ,00 22,41% 17,41% 5,00% De ,01 a ,00 22,45% 17,45% 5,00%

19 Anexo VI medicina, inclusive laboratorial e enfermagem; medicina veterinária; odontologia; psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite; serviços de comissária, de despachantes, de tradução e de interpretação; arquitetura, engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; representação comercial e demais atividades de intermediação de negócios e serviços de terceiros; perícia, leilão e avaliação; auditoria, economia, consultoria, gestão, organização, controle e administração; jornalismo e publicidade; agenciamento, exceto de mão de obra; outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III, IV ou V desta Lei Complementar.

20 COMO ERA O CÁLCULO EM 2017? Receita dos últimos 12 meses: R$ ,00 Alíquota: 8,21%

21 REGRAS VÁLIDAS A PARTIR 2018

22 Características Gerais (Regras a partir de 2018) RecolhimentodetributosFederais,EstaduaiseMunicipaisdeformaunificada; Aplicável às microempresas (faturamento até R$ ,00/ano) e empresas de pequeno porte(faturamento até R$ ,00/ano); Alémdolimiteacima,aempresapoderáterreceitasdeexportação atéolimitede R$ ,00/ano; Inclusãodenovasatividadespermitidasnoregime; Alteraçõesnosanexosemetodologiadecálculos; ICMS/ISS Nãocontempladosnocálculoquandoultrapassadoosublimite; ÉregulamentadopeloComitêGestordoSimplesNacional(CGSN)

23 ENQUADRAMENTO DE PORTE ME E EPP EPP Empresa de Pequeno Porte Receita bruta anual superior a R$ 360 mil até R$ 4,8 milhões ME Micro Empresa Receita bruta anual até R$ 360 mil

24 Regras de Transição Foram estabelecidas algumas regras de transição para a empresa que em 2017 faturou entre R$ ,01 e R$ ,00, a qual poderá continuar incluída no Simples Nacional em Regras de transição para a empresa de pequeno porte (EPP) que, em 2017, faturou entre R$ ,01 e R$ ,00(ultrapassou o limite em ATÉ 20%): A EPP não precisará comunicar sua exclusão. Pela LC 123/2006, a exclusão deveria ocorrer em janeiro/2018, mas não será necessária porque já estarão vigentes os novos limites. No entanto, se a empresa comunicar sua exclusão, precisará fazer novo pedido de opção em janeiro/2018.

25 Regras de Transição Regras de transição para a empresa de pequeno porte (EPP) que, em 2017, faturar entre R$ ,01 e R$ ,00(ultrapassou o limite em MAIS de 20%): A EPP deverá comunicar sua exclusão no Portal do Simples Nacional quando a receita acumulada ultrapassar R$ ,00, com efeitos para o mês seguinte ao da ocorrência do excesso. Se desejar, poderá fazer novo pedido de opção em Janeiro/2018. Se o excesso ocorrer em dezembro/2017 a EPP não precisará fazer sua exclusão e novo pedido. A exclusão ocorreria em janeiro/2018, mas não será necessária porque já estarão vigentes os novos limites. No entanto, se comunicar sua exclusão, precisará fazer novo pedido de opção em janeiro/2018.

26 No caso de início de atividade em 2017, o limite de R$ ,00 deverá ser proporcionalizado pelo número de meses em atividade. Uma vez ultrapassado o limite proporcional em MAIS de 20%, a EPP deverá comunicar a exclusão com efeitos retroativos à data de abertura do CNPJ. Neste caso, não será optante pelo Simples Nacional em Poderá solicitar opção em Janeiro/2018, caso o novo limite proporcional não tenha sido ultrapassado. LIMITE PROPORCIONALIZADO Data da Abertura da Empresa 07/2017 Meses de abertura 6 (07/2017 à 12/2017) Cálculo do Limite Proporcional: ( ,00 / 12 ) x 6 = R$ ,00 LIMITE PROPORCIONALIZADO PARA O ANO DE 2017: R$ ,00 Regras de Transição

27 Vedações ao Simples Nacional NãopoderãooptarpeloSimplesNacionalasMEouEPPque: Tenham auferido, no ano anterior ao ano em curso, receita bruta superior a R$ ,00; No capital participe pessoa física que seja inscrita como empresário ou sócia de outra empresa optante pelo simples nacional, cujo a receita bruta global das empresas ultrapasse o limite de ,00; Cujo titular ou sócio participe com mais de 10% do capital de outra empresa não optante pelo simples nacional, desde que a receita bruta global ultrapasse o limite de R$ ,00; Participe do capital de outra pessoa jurídica (exceto Investidor Anjo); Tenha atividade impeditiva (Ex: Sociedades de fomento mercantil factoring, Instituições Financeiras e etc.) Constituída sob a forma de sociedade por ações (SA); Realize atividade de locação de imóveis próprios; Contenha ausência de inscrição ou com irregularidade em cadastro fiscal federal, municipal ou estadual, quando exigível.

28 Sócio de Duas ou mais empresas Simples Participações Societárias Empresa Simples Empresa Simples Não importa a participação do capital, os faturamentos somados não podem ultrapassar o limite de R$ ,00/ano.

29 Participações Societárias Sócio de empresas Simples e Não Simples Empresa Simples Empresa Não Simples Se a participação no capital da empresa NÃO SIMPLES for Igual ou inferior a 10%, não há restrição. Se a participação no capital na empresa NÃO SIMPLES for superior a 10%, os faturamentos somados não podem ultrapassar o limite de R$ ,00/ano.

30 Prazo de Opção Podem optar pelo Simples Nacional as microempresas (ME) e empresas de pequeno porte (EPP) que não incorram em nenhuma das vedações mencionadas anteriormente. EMPRESA JÁ OPTANTE: Não precisa fazer nova opção. EMPRESAS EM ATIVIDADE: A solicitação de opção poderia ser feita em janeiro/2018, até o último dia útil (31/01/2018). A opção, se deferida (aceita), retroagiu a 01/01/2018. EMPRESAS EM INÍCIO DE ATIVIDADE: Prazo para solicitação da opção é de 30 dias contados do último deferimento de inscrição (municipal ou estadual, conforme o caso), desde que não tenham decorridos 180 dias da data de abertura constante do CNPJ. A opção, se deferida (aceita), retroagirá a data da abertura. REGULARIZAÇÃO DE PENDÊNCIAS DENTRO DO PRAZO DE OPÇÃO Enquanto não vencido o prazo para a solicitação da opção, o contribuinte poderá regularizar eventuais pendências impeditivas ao ingresso no Simples Nacional, por meio de parcelamentos e etc.

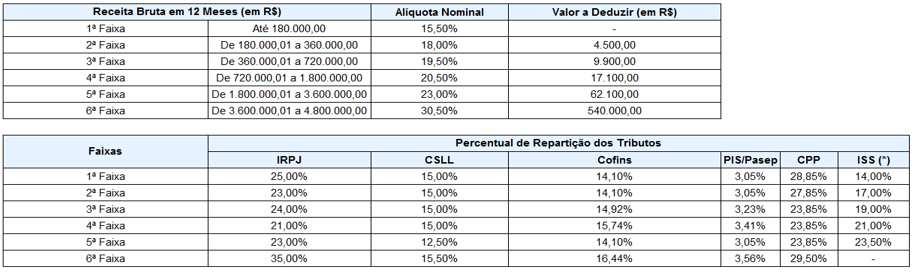

31 Novos Anexos Até 2017 tínhamos anexos de I a VI contendo 20 faixas de faturamento e diferentes de tributações em cada um deles. À partir de janeiro de 2018, os anexos foram reduzidos para I a V e obtendo somente 6 faixas de faturamento. OBAAA...ENTÃOSIMPLIFICOU!

32 NA VERDADE COMPLICOU! Muito embora tenham ocorrido as diminuições dos anexos e faixas de faturamento, a forma de cálculo para chegar no resultado final do imposto devido se tornou bem mais complexa. De modo que, para saber exatamente que percentual será pago de imposto, é preciso fazer uma conta que nos levará ao que agora se chama ALÍQUOTA EFETIVA.

33 ANEXO I -COMÉRCIO

34 ANEXO II INDÚSTRIA

35 ANEXO III SERVIÇOS GERAIS E LOCAÇÃO DE BENS MÓVEIS

36 ANEXO IV

37 ATIVIDADES TRIBUTADAS NO ANEXO IV Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; Serviço de vigilância, limpeza ou conservação; Serviços advocatícios;

38 ANEXO V

39 ATIVIDADES TRIBUTADAS NO ANEXO V Medicina veterinária; Serviços de comissária, de despachantes, de tradução e de interpretação; Engenharia, medição, cartografia, topografia, geologia, geodesia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros; Perícia, leilão e avaliação; Auditoria, economia, consultoria, gestão, organização, controle e administração; Jornalismo e publicidade; Agenciamento, exceto de mão de obra; Outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III ou IV.

40 Metodologia de Cálculo do Simples Nacional Para apuração da alíquota efetiva a ser utilizada para o cálculo do Simples Nacional, passarão a ser utilizadas faixas com alíquotas progressivas, assim como praticado no Imposto de Renda Pessoa Física. Para determinação da alíquota efetiva, deverá ser utilizada a seguinte fórmula:

41 1 -EXEMPLO DE CÁLCULO: Faturamento acumulado de Jan/17 a Dez/17: R$ ,00 Faturamento de Jan/2018: R$ ,00 Atividade: Comércio (Anexo I) Alíquota Nominal: 14,30% (conforme faixa de faturamento do Anexo I) Metodologia de Cálculo do Simples Nacional Teríamos: Alíquota Nominal Alíquota Efetiva Simples Devido (R$ ,00 x 14,30%) R$ ,00 = 9,58% R$ ,00 R$ ,00 x 9,58% = R$ ,00

42 Metodologia de Cálculo do Simples Nacional 2 -EXEMPLO DE CÁLCULO: Faturamento acumulado de Jan/17 a Dez/17: R$ ,00 Faturamento de Jan/2018: R$ ,00 Atividade: Prestação de Serviço (Anexo III) Alíquota Nominal: 21,00% (conforme faixa de faturamento do Anexo III) Alíquota Nominal Alíquota Efetiva Simples Devido Teríamos: (R$ ,00 x 21,00%) R$ ,00 = 16,81% R$ ,00 R$ ,00 x 16,81% = R$ ,00 ALERTA:O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual. Sendo assim, na 5ª faixa, quando a alíquota efetiva no Anexo III, for superior a 14,92537%, a repartição será da seguinte forma:

43 REDISTRIBUIÇÃO DE PERCENTUAIS ISS LIMITADO 5% ANEXO III Alíquota Efetiva: 16,81% Percentual de Repartição do ISS: 33,50% Percentual do ISS: 5,63% FÓRMULA DA REDISTRIBUIÇÃO

44 REDISTRIBUIÇÃO DE PERCENTUAIS ISS LIMITADO 5%

45 Simples ANEXO I Nacional -Comércio ReceitaBrutaem12meses(emR$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS De ,01 a ,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% ANEXO III Locação de Bens Móveis e Prestação de Serviços Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ISS De ,01 a ,00 16,98% 0,78% 0,78% 2,36% 0,56% 7,50% 5,00%

46 Transferência de Crédito de ICMS Os contribuintes do Simples Nacional repassarão crédito às pessoas jurídicas e àquelas a elas equiparadas pela legislação tributária, que não sejam optantes do Simples Nacional, desde que as mercadorias adquiridas sejam destinadas a comercialização ou industrialização, observando-se como limite do crédito o percentual pago no PGDAS do mês anterior a título de ICMS Nacional. {[(RBT12 x alíquota nominal) - Parcela a Deduzir]/RBT12} x Percentual de Distribuição do ICMS

47 Transferência de Crédito de ICMS A alíquota aplicável ao cálculo da transferência de crédito do ICMS, corresponderá: {[(RBT12 x alíquota nominal) - Parcela a Deduzir]/RBT12} x Percentual de Distribuição do ICMS DADOS DO EXERCÍCIO 1 (R$ ,00 x 14,30%) R$ ,00 x 34% =3,26% R$ ,00 INFORMAR NO DOCUMENTO FISCAL "PERMITE O APROVEITAMENTO DO CRÉDITO DE ICMS NO VALOR DE R$ 326,00; CORRESPONDENTE À ALÍQUOTA DE 3,26%, NOS TERMOS DO ART. 23 DA LEI COMPLEMENTAR Nº 123, DE 2006".

48 ATENÇÃO ESPECIAL

, serão tributadas na forma do Anexo V, e se caso for superior 28% (vinte e oito por cento) serão tributadas no Anexo")

49 Fator r Algumas atividades, doanexoiiiev, quando a relação entre a folha de salários e a receita bruta da microempresa ou da empresa de pequeno porte for inferior a 28% (vinte e oito por cento), serão tributadas na forma do Anexo V, e se caso for superior 28% (vinte e oito por cento) serão tributadas no Anexo III.

50 Fator r Fator "r" = Folha de salários, nos 12 meses anteriores ao período de apuração. Receita bruta total acumulada nos 12 meses anteriores ao período de apuração a) = ou > a 28% - Anexo III; b) inferior a 28% - Anexo V. Para o cálculo da razão entre a folha e a receita bruta: a) serão considerados, respectivamente, os montantes auferidos nos 12 meses anteriores ao período de apuração; b) considera-se folha de salários (salários + pró-labore), incluídos encargos, o montante pago, nos 12 meses anteriores ao período de apuração, a título de remunerações a pessoas físicas decorrentes do trabalho, acrescido do montante efetivamente recolhido a título de contribuição para a Seguridade Social destinada à Previdência Social e FGTS.

51 Atividades sujeitas ao Fator r

52 Atividades sujeitas ao Fator r

53 Fator r EXEMPLO: Folha de Salários + encargos dos últimos 12 meses: R$ ,00 Faturamento acumulado dos últimos 12 meses: R$ ,00 Fator r Teríamos: R$ ,00 =0,16 R$ ,00 Anexo V

54 Fator r EXERCÍCIO DE FIXAÇÃO: Folha de Salários + encargos dos últimos 12 meses: R$ ,00 Faturamento acumulado dos últimos 12 meses: R$ ,00 Fator r Teríamos: R$ ,00 =0,33 R$ ,00 Anexo III

, estará automaticamente impedida de recolher o ICMS e o ISS na forma do Simples Nacional.")

55 ICMS E ISS FORA DO SIMPLES NACIONAL A empresa de pequeno porte que ultrapassar os sublimites anuais estabelecidos (R$ ,00 e R$ ,00), estará automaticamente impedida de recolher o ICMS e o ISS na forma do Simples Nacional.

56 Os Estados e o Distrito Federal cuja participação no Produto Interno Bruto (PIB) brasileiro seja de até 1% (um por cento) poderão optar pela aplicação de sublimite de receita bruta anual de R$ ,00 (um milhão e oitocentos mil reais) no mercado interno e consequente sublimite adicional, no mesmo valor, de exportação de mercadorias ou serviços para o exterior, para efeitos de recolhimento do ISS e ICMS. SUBLIMITES Sublimite R$ ,00 Sublimite R$ ,00 Para os Estados e o Distrito Federal que não tenham adotado sublimites e para aqueles cuja participação no PIB brasileiro seja superior a 1% (um por cento), para efeitos de recolhimento do ICMS e do ISS, observar-se-á obrigatoriamente o sublimite no valor de R$ ,00 (três milhões e seiscentos mil reais) no mercado interno e sublimite adicional, no mesmo valor, de exportação de mercadorias ou serviços para o exterior. ESTADOS: Acre, Amapá e Roraima (adotados por Decretos Estaduais) ESTADOS: Todos mais o Distrito Federal, exceto Acre, Amapá e Roraima.

57 ICMS E ISS FORA DO SIMPLES NACIONAL Como já dito, a EPP que ultrapassar qualquer sublimite de receita bruta, estará automaticamente impedida de recolher o ICMS e o ISS na forma prevista no Simples Nacional, a partir do mês subsequente àquele em que tiver ocorrido o excesso. Porém, os efeitos do impedimento ocorrerão no ano-calendário subsequente se o excesso não for superior a 20% (vinte por cento) dos sublimites referidos.

58 ICMS E ISS FORA DO SIMPLES NACIONAL

59 ICMS E ISS FORA DO SIMPLES NACIONAL A partir dos efeitos do impedimento, a empresa optante pelo simples nacional, terá que cumprir suas obrigações relativas ao ICMS e ao ISS, com as regras normais de tributação destes impostos, ou seja, deverão pagar ICMS e ISS em guia própria. AGUARDAR MANIFESTAÇÃO DOS ESTADOS E MUNICÍPIOS

60 Enquadramento do Anexo Fator r ICMS/ISS Fora do Simples Nacional ALERTAS

61 O QUE VIMOS DE SIMPLES HOJE???

62

Anexo I Partilha do Simples Nacional Comércio Efeitos a partir de 01/01/2015

Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) Média ICMS Rio de Janeiro Nova Alíquota Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Mensal Alíquota Redução Simples RJ Até

Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) Média ICMS Rio de Janeiro Nova Alíquota Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Mensal Alíquota Redução Simples RJ Até

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

Tabelas dos anexos do Simples Nacional a partir de 2018

1. Fórmula para cálculo Tabelas dos anexos do Simples Nacional a partir de 2018 Desde 01/01/2018 passou a vigorar a nova forma de cálculo do simples nacional. A alíquota nominal indicada nas tabelas abaixo

1. Fórmula para cálculo Tabelas dos anexos do Simples Nacional a partir de 2018 Desde 01/01/2018 passou a vigorar a nova forma de cálculo do simples nacional. A alíquota nominal indicada nas tabelas abaixo

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

APOSTILA Simples Nacional Alterações da Lei Complementar 155. Para 2018

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS

ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS") Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16. Ana Paula Haskel & Filipe Rocha Batista Gomes

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

Simples Nacional Principais Alterações com efeitos a partir de 1º

EDIÇÃO EXTRA - 23 de janeiro de 2017 Simples Nacional Principais Alterações com efeitos a partir de 1º.01.2018 Por meio da Lei Complementar nº 155, de 27.10.2016, publicada na edição do DOU de 28.10.2016,

EDIÇÃO EXTRA - 23 de janeiro de 2017 Simples Nacional Principais Alterações com efeitos a partir de 1º.01.2018 Por meio da Lei Complementar nº 155, de 27.10.2016, publicada na edição do DOU de 28.10.2016,

ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018

NOTA TÉCNICA nº 003/2017 ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018 DATA: 19/01/2017 1. Introdução A fonte de todo esse material é a Lei Complementar 155/2017,

NOTA TÉCNICA nº 003/2017 ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018 DATA: 19/01/2017 1. Introdução A fonte de todo esse material é a Lei Complementar 155/2017,

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016 Mudanças SN Base Legal LEI COMPLEMENTAR 155 27/10/2016 Resolução CGSN 135/2017; Resolução CGSN 136/2017; Resolução CGSN 137/2017; Simples Nacional Simples

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016 Mudanças SN Base Legal LEI COMPLEMENTAR 155 27/10/2016 Resolução CGSN 135/2017; Resolução CGSN 136/2017; Resolução CGSN 137/2017; Simples Nacional Simples

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto.

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional Novas Regras para 2018

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples Nacional. Neste artigo apresentamos a importância do fator R e seus

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples Nacional. Neste artigo apresentamos a importância do fator R e seus

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

SIMPLES NACIONAL Novas Regras

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

Confira 5 alterações que vão impactar sua empresa

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

Alterações do Simples Nacional Lei Complementar 155/2016

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL A informação por completo apresenta EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL Lei Complementar nº 155/2016 e Resolução CGSN nº 135/2017. A informação

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL A informação por completo apresenta EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL Lei Complementar nº 155/2016 e Resolução CGSN nº 135/2017. A informação

LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

Simples Nacional 2018 Alterações fiscais. Claudia Marchetti da Silva

Simples Nacional 2018 Alterações fiscais Claudia Marchetti da Silva Alterações de limites ICMS e ISS Até 2017 o limite máximo de faturamento para empresas ME e EPP no período de 12 meses para enquadramento

Simples Nacional 2018 Alterações fiscais Claudia Marchetti da Silva Alterações de limites ICMS e ISS Até 2017 o limite máximo de faturamento para empresas ME e EPP no período de 12 meses para enquadramento

ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016

SRE-Superintendência da Receita Estadual AESN-ASSESSORIA ESPECIAL DO SIMPLES NACIONAL ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016 1 CAMPO DE INCIDÊNCIA DE TRIBUTAÇÃO Pessoas Jurídicas - L.Real - L.Presumido

SRE-Superintendência da Receita Estadual AESN-ASSESSORIA ESPECIAL DO SIMPLES NACIONAL ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016 1 CAMPO DE INCIDÊNCIA DE TRIBUTAÇÃO Pessoas Jurídicas - L.Real - L.Presumido

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

SIMPLES NACIONAL. Alterações trazidas pela LC nº 155/2016 e questões estaduais. Roberta Zanatta Martignago

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

IMPOSTOS, TAXAS E CONTRIBUIÇÕES

ENG 1920 Análise Econômica de InvesDmentos IMPOSTOS, TAXAS E CONTRIBUIÇÕES Prof. Ricardo Rezende, D.S. PUC Goiás Fonte: sites diversos Introdução Em maio de 2015, um estudo com 30 países de maior carga

ENG 1920 Análise Econômica de InvesDmentos IMPOSTOS, TAXAS E CONTRIBUIÇÕES Prof. Ricardo Rezende, D.S. PUC Goiás Fonte: sites diversos Introdução Em maio de 2015, um estudo com 30 países de maior carga

Simples Nacional - Receita Federal traz esclarecimentos sobre a opção para 2018

Simples Nacional - Receita Federal traz esclarecimentos sobre a opção para 2018 Publicada em 16.01.2018-17:37 A Secretaria da Receita Federal do Brasil (RFB) divulgou em seu site na Internet, no Portal

Simples Nacional - Receita Federal traz esclarecimentos sobre a opção para 2018 Publicada em 16.01.2018-17:37 A Secretaria da Receita Federal do Brasil (RFB) divulgou em seu site na Internet, no Portal

/COP

Proposição n. 49.0000.2013.002651-0/COP Origem: Diretoria do Conselho Federal da OAB. Assunto: Simples Nacional. Escritório de Advocacia. Projeto de Lei do Senado n. 467/2008. Relator: Conselheiro Federal

Proposição n. 49.0000.2013.002651-0/COP Origem: Diretoria do Conselho Federal da OAB. Assunto: Simples Nacional. Escritório de Advocacia. Projeto de Lei do Senado n. 467/2008. Relator: Conselheiro Federal

Mudanças no Simples Nacional (Lei Complementar 155/2016)

") Mudanças no Simples Nacional (Lei Complementar 155/2016) Tudo o que você precisa saber sobre a LC nº 155/2016, que institui novas regras para o Simples Nacional, opção de mais de 11 milhões de empresários

Mudanças no Simples Nacional (Lei Complementar 155/2016) Tudo o que você precisa saber sobre a LC nº 155/2016, que institui novas regras para o Simples Nacional, opção de mais de 11 milhões de empresários

1.LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016

Este material não substitui a norma completa, e não deve ser utilizado como única fonte de consulta sobre o tema Simples Nacional. Nosso objetivo é apresentar de forma didática e objetiva as principais

Este material não substitui a norma completa, e não deve ser utilizado como única fonte de consulta sobre o tema Simples Nacional. Nosso objetivo é apresentar de forma didática e objetiva as principais

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

Simples Nacional 2018

Simples Nacional 2018 IMPACTOS E PLANEJAMENTO TRIBUTÁRIO PARA 2018 Mudança na legislação Simples Nacional e principais impactos; Cálculo das novas taxas (2018), com base nos resultados dos últimos meses.

Simples Nacional 2018 IMPACTOS E PLANEJAMENTO TRIBUTÁRIO PARA 2018 Mudança na legislação Simples Nacional e principais impactos; Cálculo das novas taxas (2018), com base nos resultados dos últimos meses.

Retenções de Impostos na Fonte Lucro Presumido

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

SIMPLES NACIONAL SIMPLES NACIONAL 22/11/2017 PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO. Profa. Ma. Divane A. Silva

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

Simples nacional / lucro presumido

Simples nacional / lucro presumido Exemplo 1: Anexo I comércio Uma Empresa comercial, que não auferiu receita decorrente de venda de mercadorias sujeitas à substituição tributária ou receita de exportação,

Simples nacional / lucro presumido Exemplo 1: Anexo I comércio Uma Empresa comercial, que não auferiu receita decorrente de venda de mercadorias sujeitas à substituição tributária ou receita de exportação,

PATRICIA BIANCHI MACHADO Uruguaiana Março/2018

PATRICIA BIANCHI MACHADO Uruguaiana Março/2018 TÓPICOS NOVAS ATIVIDADES NOVOS LIMITES TABELAS ENQUADRAMENTO FATOR R LC 157/2016 x ISS PGDAS-D 2018 MALHAS FISCAIS NOVAS ATIVIDADES Poderão optar pelo Simples

PATRICIA BIANCHI MACHADO Uruguaiana Março/2018 TÓPICOS NOVAS ATIVIDADES NOVOS LIMITES TABELAS ENQUADRAMENTO FATOR R LC 157/2016 x ISS PGDAS-D 2018 MALHAS FISCAIS NOVAS ATIVIDADES Poderão optar pelo Simples

Departamento de Desenvolvimento Profissional

Departamento de Desenvolvimento Profissional Análise das Regras Tributárias Atuais do Simples Nacional - MPE Samanta Pinheiro da Silva samanta@consultoriainovar.com.br Rio de Janeiro - RJ Setembro - 2017

Departamento de Desenvolvimento Profissional Análise das Regras Tributárias Atuais do Simples Nacional - MPE Samanta Pinheiro da Silva samanta@consultoriainovar.com.br Rio de Janeiro - RJ Setembro - 2017

SIMPLES NACIONAL NOVAS REGRAS PARA 2018 Daniel Augusto Hoffmann

SIMPLES NACIONAL NOVAS REGRAS PARA 2018 Daniel Augusto Hoffmann NOVOS LIMITES PARA MEI e EPP TRIBUTOS FEDERAIS: MEI R$ 81.000,00/ANO (R$ 6.750/mês); ME - igual ou inferior a R$ 360.000,00 / ANO; EPP maior

SIMPLES NACIONAL NOVAS REGRAS PARA 2018 Daniel Augusto Hoffmann NOVOS LIMITES PARA MEI e EPP TRIBUTOS FEDERAIS: MEI R$ 81.000,00/ANO (R$ 6.750/mês); ME - igual ou inferior a R$ 360.000,00 / ANO; EPP maior

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

2015, SEBRAE/RS. Atualização: Outubro 2017

SIMPLES NACIONAL 2015, SEBRAE/RS Serviço de Apoio às Micro e Pequenas Empresas do Rio Grande do Sul É proibida a duplicação ou a reprodução deste volume, total ou parcialmente, por quaisquer meios, sem

SIMPLES NACIONAL 2015, SEBRAE/RS Serviço de Apoio às Micro e Pequenas Empresas do Rio Grande do Sul É proibida a duplicação ou a reprodução deste volume, total ou parcialmente, por quaisquer meios, sem

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

PLANEJAMENTO TRIBUTARIO

PLANEJAMENTO TRIBUTARIO Uma decisão estratégica para sua empresa. Marcia Ruiz Alcazar, Contadora Vice-Presidente Adm e Financas do CRCSP Socia da Seteco Contabilidade e da Asplan Tecnologia ACSP 22/11/17

PLANEJAMENTO TRIBUTARIO Uma decisão estratégica para sua empresa. Marcia Ruiz Alcazar, Contadora Vice-Presidente Adm e Financas do CRCSP Socia da Seteco Contabilidade e da Asplan Tecnologia ACSP 22/11/17

SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido pre

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

Simples Nacional. Aplicação do Regime Tributário. Outubro Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

1. Introdução. 2. Regime simplificado

1. Introdução A Constituição Federal dispõe em seu art. 146 que cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, bem como disciplinar tratamento jurídico diferenciado

1. Introdução A Constituição Federal dispõe em seu art. 146 que cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, bem como disciplinar tratamento jurídico diferenciado

RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009

DOU 24.06.2009 RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009 Altera as Resoluções CGSN n 4, de 30 de maio de 2007, n 10, de 28 de junho de 2007, n 18, de 10 de agosto de 2007, n 51, de 22 de dezembro de

DOU 24.06.2009 RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009 Altera as Resoluções CGSN n 4, de 30 de maio de 2007, n 10, de 28 de junho de 2007, n 18, de 10 de agosto de 2007, n 51, de 22 de dezembro de

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional

BRASIL Serviços Barra GovBr Página Principal imprimir documento RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional (Publicado(a) no DOU de 28/08/2017, seção 1, pág.

BRASIL Serviços Barra GovBr Página Principal imprimir documento RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional (Publicado(a) no DOU de 28/08/2017, seção 1, pág.

Jd Soft Informática Ltda F o n e : ( )

") !"#$ %&'$% (% - ') & *& -! "#!$"%#!""#&#!#" '())$&*% - +!,-.&/01..1023040. %& '') $* 5671205. 230.5, +&#!8/0179-.8,!-(".%% / "#!0-,!"1#".%% -! ".%%, 2"3 " # " #! / 0#" 4! / -"5 6 &%+!*4 :;'" +."5#!8/01

!"#$ %&'$% (% - ') & *& -! "#!$"%#!""#&#!#" '())$&*% - +!,-.&/01..1023040. %& '') $* 5671205. 230.5, +&#!8/0179-.8,!-(".%% / "#!0-,!"1#".%% -! ".%%, 2"3 " # " #! / 0#" 4! / -"5 6 &%+!*4 :;'" +."5#!8/01

Simples Nacional Opção, enquadramento e cálculo

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Super simples lei complementar 123/2006 Valdivino Alves de Sousa * Antes de entrar no assunto primeiro vou esclarecer o que é uma Lei complementar conforme o nosso ordenamento jurídico.

BuscaLegis.ccj.ufsc.br Super simples lei complementar 123/2006 Valdivino Alves de Sousa * Antes de entrar no assunto primeiro vou esclarecer o que é uma Lei complementar conforme o nosso ordenamento jurídico.

Simples Nacional. Principais Alterações 2018

Simples Nacional Principais Alterações 2018 Simples Nacional Principais Alterações Alteração de limites de faturamento Nova atividade permitida Investidor Anjo Nova forma de cálculo Novas tabelas Novos

Simples Nacional Principais Alterações 2018 Simples Nacional Principais Alterações Alteração de limites de faturamento Nova atividade permitida Investidor Anjo Nova forma de cálculo Novas tabelas Novos

INFORME TÉCNICO 10/2017

INFORME TÉCNICO 10/2017 SIMPLES NACIONAL INCLUSÃO DAS MICRO E PEQUENAS VINÍCOLAS E AS PRINCIPAIS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 155/2016 Informamos que com a entrada em vigor da Lei Complementar nº

INFORME TÉCNICO 10/2017 SIMPLES NACIONAL INCLUSÃO DAS MICRO E PEQUENAS VINÍCOLAS E AS PRINCIPAIS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 155/2016 Informamos que com a entrada em vigor da Lei Complementar nº

CURSO LEGISLAÇÃO TRIBUTÁRIA DO DF GUIA PARA SALA DE AULA MÓDULO 6

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

Vinícolas Lei Complementar n 155/16

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

Orientações ao Microempreendedor Individual - MEI Qua, 01 de Julho de :09 - Última atualização Qua, 01 de Julho de :30

Abordaremos neste trabalho as regras gerais aplicáveis ao Microempreendedor Individual (MEI), no âmbito do Simples Nacional, tomando como base a publicação da Resolução CGSN nº 58, de 27 de abril de 2009,

Abordaremos neste trabalho as regras gerais aplicáveis ao Microempreendedor Individual (MEI), no âmbito do Simples Nacional, tomando como base a publicação da Resolução CGSN nº 58, de 27 de abril de 2009,

Universidade Estadual do Centro-Oeste

INFORMATIVO Nº 02/2016-DICON Assunto: IRRF Imposto de Renda Retido na Fonte Fato Gerador Em se tratando de retenção de IRRF o fato gerador, que ocasiona a retenção são AS IMPORTÂNCIAS E/OU RENDIMENTOS

INFORMATIVO Nº 02/2016-DICON Assunto: IRRF Imposto de Renda Retido na Fonte Fato Gerador Em se tratando de retenção de IRRF o fato gerador, que ocasiona a retenção são AS IMPORTÂNCIAS E/OU RENDIMENTOS

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

ANO XXVII ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

VI SEMINÁRIO DO SIMPLES NACIONAL. Conceitos do Simples Nacional

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

INFORMATIVO DO SIMPLES NACIONAL COMISSÃO DE ESTUDOS TRIBUTÁRIOS OAB/RO

INFORMATIVO DO SIMPLES NACIONAL COMISSÃO DE ESTUDOS TRIBUTÁRIOS OAB/RO 2014 INTRODUÇÃO: A necessária inclusão no Simples Nacional, e a vitória da advocacia! Foi aprovada recentemente a inclusão das sociedades

INFORMATIVO DO SIMPLES NACIONAL COMISSÃO DE ESTUDOS TRIBUTÁRIOS OAB/RO 2014 INTRODUÇÃO: A necessária inclusão no Simples Nacional, e a vitória da advocacia! Foi aprovada recentemente a inclusão das sociedades

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

SIMPLES NACIONAL. Reflexo das alterações da LC nº 155 no âmbito estadual. Roberta Zanatta Martignago

SIMPLES NACIONAL Reflexo das alterações da LC nº 155 no âmbito estadual Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN AGENDA 1 Simples Nacional

SIMPLES NACIONAL Reflexo das alterações da LC nº 155 no âmbito estadual Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN AGENDA 1 Simples Nacional

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia.

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

SIMPLES NACIONAL: Lei Complementar nº 123/06. Porto Alegre (RS), 01 de outubro de 2007.

, 01 de outubro de 2007.") SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

Novo Simples Nacional, vem ai!

Novo Simples Nacional, vem ai! Lei Complementar 155/2016 Fortaleza-CE Prof. Marcos Lima Prof. Marcos Lima Você não pode fazer o trabalho de hoje com os métodos de ontem se pretende estar no mercado amanhã.

Novo Simples Nacional, vem ai! Lei Complementar 155/2016 Fortaleza-CE Prof. Marcos Lima Prof. Marcos Lima Você não pode fazer o trabalho de hoje com os métodos de ontem se pretende estar no mercado amanhã.

ANO XXVII ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 45/2016

ANO XXVII - 2016-2ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 45/2016 SIMPLES NACIONAL ALTERAÇÕES NA LEGISLAÇÃO DO SIMPLES NACIONAL - LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016... Pág. 638

ANO XXVII - 2016-2ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 45/2016 SIMPLES NACIONAL ALTERAÇÕES NA LEGISLAÇÃO DO SIMPLES NACIONAL - LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016... Pág. 638

Estudo regime tributário Empresas de Arquitetura e Urbanismo

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

CONSTITUIÇÃO FEDERAL

CPRB LEGISLAÇÃO CONSTITUIÇÃO FEDERAL Art. 195 - A seguridade social será financiada... seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes

CPRB LEGISLAÇÃO CONSTITUIÇÃO FEDERAL Art. 195 - A seguridade social será financiada... seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes

O disposto neste item aplica-se, inclusive, à pessoa jurídica que explore atividade rural.

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

Declaração de Informações Socioeconômicas e Fiscais(DEFIS)

") Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

PALESTRANTE: MAGNA DE JESUS

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

Microempreendedor Individual MEI: Constituição e Tributação

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1 MAPA ETÉCNICO FISCAL 2 1. Introdução: Dispositivos Constitucionais Emenda Constitucional nº 42, de 2003 Art. 146. Cabe à lei complementar: III - estabelecer

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1 MAPA ETÉCNICO FISCAL 2 1. Introdução: Dispositivos Constitucionais Emenda Constitucional nº 42, de 2003 Art. 146. Cabe à lei complementar: III - estabelecer

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

SIMPLES NACIONAL. Lucro Real. Outras Formas de Tributação. Lucro Presumido 18/10/2017. Lucro Arbitrado

Palestrante: ANGELA ANDRADE DANTAS MENDONÇA Presidente do Conselho Regional de Sergipe SIMPLES NACIONAL É um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas

Palestrante: ANGELA ANDRADE DANTAS MENDONÇA Presidente do Conselho Regional de Sergipe SIMPLES NACIONAL É um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas

ASPECTOS JURÍDICOS E TRIBUTÁRIOS ABERTURA DA EMPRESA 12/10/ VIABILIDADE LEGAL (E LOCAL)

") ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

Como transformar MEI em microempresa

Microempresa No Brasil, as microempresas - ME e as empresas de pequeno porte - EPP podem optar pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno

Microempresa No Brasil, as microempresas - ME e as empresas de pequeno porte - EPP podem optar pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

Palestra. expert PDF. Trial. As mudanças no Simples Nacional. Novembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

BREVES CONSIDERAÇÕES SOBRE O SIMPLES NACIONAL E ALGUMAS MUDANÇAS INTRODUZIDAS PELA LEI COMPLEMENTAR 155/2016

BREVES CONSIDERAÇÕES SOBRE O SIMPLES NACIONAL E ALGUMAS MUDANÇAS INTRODUZIDAS PELA LEI COMPLEMENTAR 155/2016 Tássia Werner Foi sancionada pelo Presidente da República a Lei Complementar n. 155/2016 1,

BREVES CONSIDERAÇÕES SOBRE O SIMPLES NACIONAL E ALGUMAS MUDANÇAS INTRODUZIDAS PELA LEI COMPLEMENTAR 155/2016 Tássia Werner Foi sancionada pelo Presidente da República a Lei Complementar n. 155/2016 1,

CRESCER SEM MEDO LC 155/2016

CRESCER SEM MEDO LC 155/2016 1 4 7 Parcelamento Investidor- Anjo MEI 2 Simples Nacional 5 Fator Emprego 8 Dupla Visita CRESCER SEM MEDO 3 6 9 Salão de Beleza Fabricantes de Bebidas Vigência PARCELAMENTO

CRESCER SEM MEDO LC 155/2016 1 4 7 Parcelamento Investidor- Anjo MEI 2 Simples Nacional 5 Fator Emprego 8 Dupla Visita CRESCER SEM MEDO 3 6 9 Salão de Beleza Fabricantes de Bebidas Vigência PARCELAMENTO

MICRO E PEQUENA EMPRESA. São consideradas micro e pequena empresa:

MICRO E PEQUENA EMPRESA São consideradas micro e pequena empresa: Art. 3 o Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade

MICRO E PEQUENA EMPRESA São consideradas micro e pequena empresa: Art. 3 o Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade

III A ausência ou irregularidade na inscrição municipal ou estadual do contribuinte, Olá Pessoal

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

Simples Nacional. Atualização e Alterações 2018

Simples Nacional Atualização e Alterações 2018 Fé Família Trabalho Fé Família Trabalho CONTATOS filemon.oliveira@dhesco.com.br WWW.DHESCO.COM.BR 031.9.9406.9958 Duas coisas me deu o destino, uns livros

Simples Nacional Atualização e Alterações 2018 Fé Família Trabalho Fé Família Trabalho CONTATOS filemon.oliveira@dhesco.com.br WWW.DHESCO.COM.BR 031.9.9406.9958 Duas coisas me deu o destino, uns livros