SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016

|

|

|

- Moisés Gomes di Castro

- 6 Há anos

- Visualizações:

Transcrição

1 SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016

2 Mudanças SN Base Legal LEI COMPLEMENTAR /10/2016 Resolução CGSN 135/2017; Resolução CGSN 136/2017; Resolução CGSN 137/2017;

3 Simples Nacional Simples Nacional - Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte.

4 Novo Limite de Faturamento Poderão optar pelo SIMPLES as empresas que faturarem até o limite máximo de R$ ,00 anuais. Contudo, aquelas empresas que faturarem acima de R$ ,000 anuais, passarão a recolher separadamente o ICMS e o ISS. MEI: igual ou inferior a R$ ,00

5 Regras de Transição 2017/2018: em 2017: Ultrapassou o limite em até 20% com faturamento entre R$ ,01 e R$ ,00 a) a EPP não precisará comunicar à RFB a sua exclusão do Simples Nacional porque já estarão vigentes os novos limites; b) se a EPP comunicar a exclusão precisará fazer novo pedido de opção em janeiro/2018.

6 Regras de Transição 2017/2018: em2017: Ultrapassou o limite em mais de 20% - com faturamento entre R$ ,01 e R$ ,00: a) a EPP deverá comunicar sua exclusão no Portal do Simples Nacional, com efeitos para o mês seguinte ao da ocorrência do excesso. Mas, se desejar, a EPP poderá fazer novo pedido de opção em janeiro/2018; b) se o excesso ocorrer em dezembro/2017 a EPP não precisará fazer sua exclusão e novo pedido. A exclusão ocorreria em janeiro/2018, mas não será necessária porque já estarão vigentes os novos limites. No entanto, se comunicar sua exclusão, precisará fazer novo pedido de opção em janeiro/2018.

7 Regras de Transição 2017/2018: em 2017: Início de atividade Em caso de início de atividade em 2017, o limite de R$ ,00 deverá ser proporcionalizado (R$ ,00) pelo número de meses em atividade. Se ultrapassar o limite proporcional em mais de 20%, a EPP deverá comunicar a exclusão com efeitos retroativos à data de abertura do CNPJ. Neste caso, não será optante pelo Simples Nacional em Mas poderá solicitar opção em janeiro/2018, caso o novo limite proporcional (R$ ,00)não tenha sido ultrapassado.

8 Regras de Transição 2017/2018: MEI 1. O MEI que, em 2017: 1.1 Ultrapassou o limite em até 20% - faturar entre R$ ,01 e R$ ,00: a) o MEI não precisará comunicar seu desenquadramento porque já estarão vigentes os novos limites; b) se o MEI comunicar seu desenquadramento, precisará fazer novo pedido de enquadramento em janeiro/2018;

9 MEI Regras de Transição 2017/2018: 1.2 Ultrapassou o limite em mais de 20%: - faturar entre R$ ,01 e R$ ,00 (ultrapassou o limite em mais de 20%), a) o MEI deverá comunicar seu desenquadramento no Portal do Simples Nacional, com efeitos retroativos a 1º Atente-se que ele não será MEI em 2017, e terá que recolher os tributos como optante pelo Simples Nacional (PGDAS-D); b) caso não tenha ultrapassado o limite total de R$ ,00, poderá solicitar novo enquadramento como MEI em janeiro/2018.

10 MEI Regras de Transição 2017/2018: 2. Início de atividade - No caso de início de atividade em 2017, o limite de R$ ,00 deverá ser proporcionalizado pelo número de meses em atividade.(r$ 5.000,00) - Uma vez ultrapassado o limite proporcional em mais de 20%, (R$ 6.000,01) o MEI deverá comunicar o desenquadramento com efeitos retroativos à data de abertura do CNPJ. Neste caso, não será MEI em Poderá solicitar novo enquadramento como MEI em Janeiro/2018, caso o novo limite proporcional (R$ 6.750,00) não tenha sido ultrapassado.

11 Opção Podem optar pelo Simples Nacional: a) cervejarias; b) vinícolas; c) destilarias; e d) produtores de licores;

12 NOVAS REGRAS DE CÁLCULO DOS VALORES À PAGAR NO SIMPLES Anteriormente existiam tabelas com 20 faixas diferentes de tributação estas tabelas continuarão valendo até 31/12/2017. À partir de janeiro de 2018, entraram em vigor novas tabelas com menos faixas, (06) cujo cálculo é ligeiramente mais complexo.

13 Tabela I: Comércio TABELAS

14 Tabela I: Comércio TABELAS

15 TABELAS Tabela II: INDÚSTRIA

16 TABELAS Tabela II: INDÚSTRIA

17 TABELAS Tabela III: LOCAÇÃO BENS MÓVEIS E SERVIÇOS

18 TABELAS Tabela III: LOCAÇÃO BENS MÓVEIS E SERVIÇOS

19 TABELAS Tabela do Anexo III - Atividades de Serviços à seguir relacionadas: a) creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto as previstas nas alíneas b e c do inciso V; b) agência terceirizada de correios; c) agência de viagem e turismo; d) transporte municipal de passageiros e de cargas em qualquer modalidade; e) centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga; f) agência lotérica;

20 TABELAS Tabela do Anexo III - Atividades de Serviços à seguir relacionadas: g) serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais; h) produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais, cinematográficas e audiovisuais; (Lei Complementar nº 123, de 2006, art. 17, 1º; art. 18, 5º-B, inciso XV); j) corretagem de seguros; k) corretagem de imóveis de terceiros, assim entendida a intermediação na compra, venda, permuta e locação de imóveis; l) serviços vinculados à locação de bens imóveis, assim entendidos o assessoramento locatício e a avaliação de imóveis para fins de locação;

21 TABELAS Tabela do Anexo III - Atividades de Serviços à seguir relacionadas: m) locação, cessão de uso e congêneres, de bens imóveis próprios com a finalidade de exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza; n) outros serviços que, cumulativamente: 1. não tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não; 2. não estejam relacionados nos incisos IV e V;

22 Tabela IV: SERVIÇOS TABELAS

23 Tabela IV: SERVIÇOS TABELAS

24 TABELAS Tabela do Anexo IV - Atividades de Serviços à seguir relacionadas: a) construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; b) serviço de vigilância, limpeza ou conservação; c) serviços advocatícios;

25 Tabela V-A: SERVIÇOS TABELAS

26 Tabela V-A: SERVIÇOS TABELAS

27 TABELAS Tabela V-A: SERVIÇOS A PARTIR 2018 TRANSFERIDA PARA A TABELA V.

28 TABELAS Tabela V: SERVIÇOS

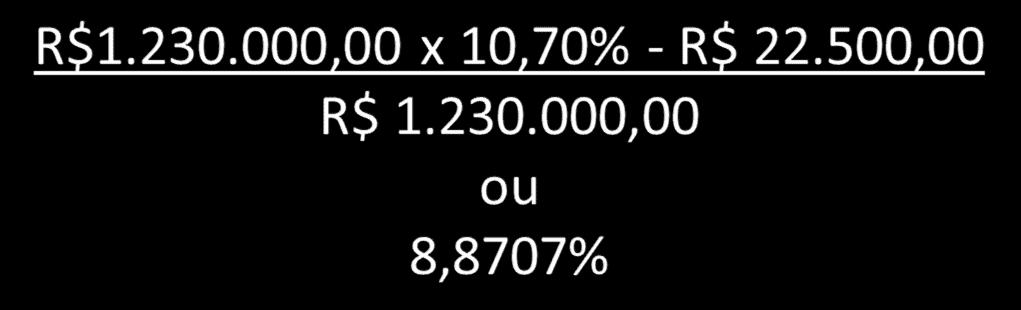

29 TABELAS Tabela V: SERVIÇOS

30 TABELAS Tabela do Anexo V - prestação de serviços tributados na forma prevista no Anexo III desta Resolução, quando o fator r for igual ou superior a 28% (vinte e oito por cento), ou na forma prevista no Anexo V desta Resolução, quando o fator r for inferior a 28% (vinte e oito por cento): a) administração e locação de imóveis de terceiros, assim entendidas a gestão e administração de imóveis de terceiros para qualquer finalidade, incluída a cobrança de aluguéis de imóveis de terceiros; b) academias de dança, de capoeira, de ioga e de artes marciais; c) academias de atividades físicas, desportivas, de natação e escolas de esportes; d) elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento da optante; e) licenciamento ou cessão de direito de uso de programas de computação;

31 TABELAS Tabela do Anexo V - prestação de serviços tributados na forma prevista no Anexo III desta Resolução, quando o fator r for igual ou superior a 28% (vinte e oito por cento), ou na forma prevista no Anexo V desta Resolução, quando o fator r for inferior a 28% (vinte e oito por cento): f) planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento da optante; g) empresas montadoras de estandes para feiras; h) laboratórios de análises clínicas ou de patologia clínica; i) serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética; j) serviços de prótese em geral; k) fisioterapia (Migrou do Anexo III); l) medicina, inclusive laboratorial, e enfermagem; m) medicina veterinária;

32 TABELAS Tabela do Anexo V - prestação de serviços tributados na forma prevista no Anexo III desta Resolução, quando o fator r for igual ou superior a 28% (vinte e oito por cento), ou na forma prevista no Anexo V desta Resolução, quando o fator r for inferior a 28% (vinte e oito por cento): n) odontologia e prótese dentária; o) psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite; p) serviços de comissaria, de despachantes, de tradução e de interpretação; q) arquitetura e urbanismo; r) engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; s) representação comercial e demais atividades de intermediação de negócios e serviços de terceiros; t) perícia, leilão e avaliação;

33 TABELAS Tabela do Anexo V - prestação de serviços tributados na forma prevista no Anexo III desta Resolução, quando o fator r for igual ou superior a 28% (vinte e oito por cento), ou na forma prevista no Anexo V desta Resolução, quando o fator r for inferior a 28% (vinte e oito por cento): u) auditoria, economia, consultoria, gestão, organização, controle e administração; v) jornalismo e publicidade; w) agenciamento; x) outras atividades do setor de serviços que, cumulativamente: 1. tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não; e 2. não estejam relacionadas nos incisos III ou IV.

34 CÁLCULOS - ALÍQUOTA EFETIVA Para efeito de determinação da alíquota nominal, a empresa utilizará a receita bruta acumulada nos doze meses anteriores ao período de apuração. A alíquota efetiva é o resultado de: RBT12xAliq-PD RBT12 a) - RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração; b) - Aliq: alíquota nominal constante dos Anexos I a V c) - PD: parcela a deduzir constante dos Anexos I a V

35 CÁLCULOS - ALÍQUOTA EFETIVA Exemplo Cálculo do SN SEM EXECESSO: Imagine então que sua empresa tenha faturado, no mês de Janeiro de 2018 o valor total de R$ ,00, e que o faturamento acumulado nos doze meses anteriores tenha sido de R$ ,00. A alíquota efetiva de simples que sua empresa pagaria sobre o faturamento de Janeiro de 2018 seria calculado assim:

36 Cálculo: CÁLCULOS - ALÍQUOTA EFETIVA

37 Cálculo: CÁLCULOS - ALÍQUOTA EFETIVA Neste nosso exemplo o SIMPLES a pagar com a nova tabela seria de: DESCRIÇÃO S.N ATÉ 31/12/2017 S.N A PARTIR 01/01/2018 Faturamento R$ ,00 R$ ,00 Alíquota 8,36 8,87 Valor a Recolher R$ 9.196,00 R$ 9.757,00 Diferença (R$) Diferença (%) 561,00 6,10

38 TABELA DO ANEXO V Fator r As atividades de prestação de serviços sujeitas à tabela do anexo V serão tributadas na forma do Anexo III caso a razão entre a folha de salários e a receita bruta da pessoa jurídica seja igual ou superior a 28% (vinte e oito por cento). I - folha de salários, incluídos encargos, nos 12 (doze) meses anteriores ao período de apuração; e II - receita bruta total acumulada auferida nos mercados interno e externo nos 12 (doze) meses anteriores ao período de apuração.

39 Fator r considera-se folha de salários, incluídos encargos, o montante pago nos 12 (doze) meses anteriores ao do período de apuração, a título de salários, retiradas de pró-labore, acrescidos do montante efetivamente recolhido a título de contribuição para a Seguridade Social destinada à Previdência Social e para o Fundo de Garantia do Tempo de Serviço.

40 Fator r consideram-se salários o valor da base de cálculo da contribuição prevista nos incisos I e III do art. 22 da Lei nº 8.212, de 1991, agregando-se o valor do décimo-terceiro salário na competência da incidência da referida contribuição, na forma do caput e dos 1º e 2º do art. 7º da Lei nº 8.620, de 5 de janeiro de 1993 Art. 22. A contribuição a cargo da empresa, destinada à Seguridade Social, além do disposto no art. 23, é de: I - vinte por cento sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa. III - vinte por cento sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestem serviços;

41 Fator r IMPACTO DA MUDANÇA DA TABELA III PARA A V

42 Isenção do Imposto de Renda sobre Valores Pagos a Titular ou Sócio Da Isenção do Imposto de Renda sobre Valores Pagos a Titular ou Sócio: Art Consideram-se isentos do imposto de renda na fonte e na declaração de ajuste do beneficiário os valores efetivamente pagos ou distribuídos ao titular ou sócio da ME ou EPP optante pelo Simples Nacional, salvo os que corresponderem a pró-labore, aluguéis ou serviços prestados. 1º A isenção de que trata o caput fica limitada ao valor resultante da aplicação dos percentuais de que trata o art. 15 da Lei nº 9.249, de 26 de dezembro de 1995, sobre a receita bruta mensal, no caso de antecipação de fonte, ou da receita bruta total anual, tratando-se de declaração de ajuste, subtraído do valor devido na forma do Simples Nacional no período, relativo ao IRPJ. 2º O disposto no 1º não se aplica na hipótese de a ME ou EPP manter escrituração contábil e evidenciar lucro superior àquele limite. 3º O disposto neste artigo se aplica ao MEI.

43 Venda de Ativo Não Circulante SN -Tributação Art. 2º O ganho de capital percebido por pessoa jurídica em decorrência da alienação de bens e direitos do ativo não circulante sujeita-se à incidência do imposto sobre a renda, com a aplicação das alíquotas previstas no caput do art. 21 da Lei nº 8.981, de 20 de janeiro de 1995, e do disposto nos 1º, 3º e 4º do referido artigo, exceto para as pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado.

44 Venda de Ativo Não Circulante SN -Tributação Prazo de Pagamento/Código de DARF até o último dia útil do mês subsequente ao da percepção dos ganhos, mediante utilização de Documento de Arrecadação de Receitas Federais (Darf), preenchido com o código de receita 0507

45 Licitações Nas licitações públicas, a comprovação de regularidade fiscal e trabalhista (incluída a comprovação trabalhista) das ME e EPP somente será exigida para efeito de assinatura do contrato

46 Certificação Digital A partir de 1º , a microempresa e a empresa de pequeno porte que tiver empregado necessitará de certificado digital para cumprir com as obrigações da GFIP ou do esocial. A empresa poderá cumprir com referidas obrigações com utilização de código de acesso desde que tenha apenas um empregado e que utilize a modalidade online.

47 Ocupações Suprimidas para o Microempreendedor Individual (MEI) A partir de 2018 deixarão de ser autorizadas para o MEI as seguintes ocupações: arquivista de documentos; contador(a)/técnico(a) contábil e personal trainer.

48 ESTAMOS NAS MÍDIAS SOCIAIS BureauContabil

49 Muito Obrigado.!!! Sucesso a todos.!!! Contem sempre comigo. Rogério Fernandes rogerio@bureaucontabil-rnc.com.br Fone: (83) BureauContabil

Anexo I Partilha do Simples Nacional Comércio Efeitos a partir de 01/01/2015

Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) Média ICMS Rio de Janeiro Nova Alíquota Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Mensal Alíquota Redução Simples RJ Até

Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) Média ICMS Rio de Janeiro Nova Alíquota Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Mensal Alíquota Redução Simples RJ Até

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS

ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS") Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16. Ana Paula Haskel & Filipe Rocha Batista Gomes

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

Simples Nacional Principais Alterações com efeitos a partir de 1º

EDIÇÃO EXTRA - 23 de janeiro de 2017 Simples Nacional Principais Alterações com efeitos a partir de 1º.01.2018 Por meio da Lei Complementar nº 155, de 27.10.2016, publicada na edição do DOU de 28.10.2016,

EDIÇÃO EXTRA - 23 de janeiro de 2017 Simples Nacional Principais Alterações com efeitos a partir de 1º.01.2018 Por meio da Lei Complementar nº 155, de 27.10.2016, publicada na edição do DOU de 28.10.2016,

SIMPLES NACIONAL Novas Regras

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

Alterações do Simples Nacional Lei Complementar 155/2016

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto.

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018

NOTA TÉCNICA nº 003/2017 ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018 DATA: 19/01/2017 1. Introdução A fonte de todo esse material é a Lei Complementar 155/2017,

NOTA TÉCNICA nº 003/2017 ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018 DATA: 19/01/2017 1. Introdução A fonte de todo esse material é a Lei Complementar 155/2017,

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Universidade Estadual do Centro-Oeste

INFORMATIVO Nº 02/2016-DICON Assunto: IRRF Imposto de Renda Retido na Fonte Fato Gerador Em se tratando de retenção de IRRF o fato gerador, que ocasiona a retenção são AS IMPORTÂNCIAS E/OU RENDIMENTOS

INFORMATIVO Nº 02/2016-DICON Assunto: IRRF Imposto de Renda Retido na Fonte Fato Gerador Em se tratando de retenção de IRRF o fato gerador, que ocasiona a retenção são AS IMPORTÂNCIAS E/OU RENDIMENTOS

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006. Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

... Informativo 0 Página 0 Ano 2015 TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006 Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em

... Informativo 0 Página 0 Ano 2015 TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006 Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em

1) Sobre o Regime de Desoneração da Folha Lei nº /2011

Sobre o Regime de Desoneração da Folha Lei nº /2011") Belo Horizonte, 06 de abril de 2017. AO SINDINFOR. Referência: Consulta jurídica sobre as alterações promovidas pela Medida Provisória nº 774/2017, de 30 de março de 2017, e seus reflexos sobre as contribuições

Belo Horizonte, 06 de abril de 2017. AO SINDINFOR. Referência: Consulta jurídica sobre as alterações promovidas pela Medida Provisória nº 774/2017, de 30 de março de 2017, e seus reflexos sobre as contribuições

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

/COP

Proposição n. 49.0000.2013.002651-0/COP Origem: Diretoria do Conselho Federal da OAB. Assunto: Simples Nacional. Escritório de Advocacia. Projeto de Lei do Senado n. 467/2008. Relator: Conselheiro Federal

Proposição n. 49.0000.2013.002651-0/COP Origem: Diretoria do Conselho Federal da OAB. Assunto: Simples Nacional. Escritório de Advocacia. Projeto de Lei do Senado n. 467/2008. Relator: Conselheiro Federal

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 170 - Data 25 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SERVIÇO DE INSPEÇÃO VEICULAR. IMPEDIMENTO. O serviço

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 170 - Data 25 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SERVIÇO DE INSPEÇÃO VEICULAR. IMPEDIMENTO. O serviço

Objetivo SIMPLES NACIONAL 2015. Lucro Real. Outros Modelos de Tributação. Compreender como funciona o SIMPLES

Objetivo SIMPLES NACIONAL 2015 Vicente Sevilha Junior setembro/2014 Compreender como funciona o SIMPLES Entender quais atividades podem ou não optar pelo SIMPLES Analisar as tabelas e percentuais do SIMPLES

Objetivo SIMPLES NACIONAL 2015 Vicente Sevilha Junior setembro/2014 Compreender como funciona o SIMPLES Entender quais atividades podem ou não optar pelo SIMPLES Analisar as tabelas e percentuais do SIMPLES

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO. Profa. Ma. Divane A. Silva

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

Jd Soft Informática Ltda F o n e : ( )

") !"#$ %&'$% (% - ') & *& -! "#!$"%#!""#&#!#" '())$&*% - +!,-.&/01..1023040. %& '') $* 5671205. 230.5, +&#!8/0179-.8,!-(".%% / "#!0-,!"1#".%% -! ".%%, 2"3 " # " #! / 0#" 4! / -"5 6 &%+!*4 :;'" +."5#!8/01

!"#$ %&'$% (% - ') & *& -! "#!$"%#!""#&#!#" '())$&*% - +!,-.&/01..1023040. %& '') $* 5671205. 230.5, +&#!8/0179-.8,!-(".%% / "#!0-,!"1#".%% -! ".%%, 2"3 " # " #! / 0#" 4! / -"5 6 &%+!*4 :;'" +."5#!8/01

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Super simples lei complementar 123/2006 Valdivino Alves de Sousa * Antes de entrar no assunto primeiro vou esclarecer o que é uma Lei complementar conforme o nosso ordenamento jurídico.

BuscaLegis.ccj.ufsc.br Super simples lei complementar 123/2006 Valdivino Alves de Sousa * Antes de entrar no assunto primeiro vou esclarecer o que é uma Lei complementar conforme o nosso ordenamento jurídico.

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 9 - Data 2 de fevereiro de 2016 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias FATO GERADOR. MOMENTO DE OCORRÊNCIA.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 9 - Data 2 de fevereiro de 2016 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias FATO GERADOR. MOMENTO DE OCORRÊNCIA.

SIMPLES NACIONAL/2013

SIMPLES NACIONAL/2013 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Micro e Empresas de Pequeno Porte Lei Compementar 123 de 2006 LC 127/2007, 128/2008, 133/2009 Lei

SIMPLES NACIONAL/2013 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Micro e Empresas de Pequeno Porte Lei Compementar 123 de 2006 LC 127/2007, 128/2008, 133/2009 Lei

Microempreendedor Individual MEI: Constituição e Tributação

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

Simples nacional: legislação, alíquotas, vantagens e desvantagens para as empresas optantes

Simples nacional: legislação, alíquotas, vantagens e desvantagens para as empresas optantes Por: Ademar Cardec Seccatto O Simples Nacional foi instituído pela Lei Complementar 123, de 15 de dezembro de

Simples nacional: legislação, alíquotas, vantagens e desvantagens para as empresas optantes Por: Ademar Cardec Seccatto O Simples Nacional foi instituído pela Lei Complementar 123, de 15 de dezembro de

Simples Nacional. Atualização e Alterações 2018

Simples Nacional Atualização e Alterações 2018 Fé Família Trabalho Fé Família Trabalho CONTATOS filemon.oliveira@dhesco.com.br WWW.DHESCO.COM.BR 031.9.9406.9958 Duas coisas me deu o destino, uns livros

Simples Nacional Atualização e Alterações 2018 Fé Família Trabalho Fé Família Trabalho CONTATOS filemon.oliveira@dhesco.com.br WWW.DHESCO.COM.BR 031.9.9406.9958 Duas coisas me deu o destino, uns livros

SENADO FEDERAL. PROJETO DE LEI DO SENADO Nº 136, DE 2012 (Complementar)

") SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 136, DE 2012 (Complementar) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir a inclusão de microempresas e empresas de pequeno porte

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 136, DE 2012 (Complementar) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir a inclusão de microempresas e empresas de pequeno porte

Caso não consiga visualizar este , acesse o link: 0231/11

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

As principais mudanças no Simples Nacional para 2018

ISSN Eletrônico: 2525-5908 www.revistafarol.com.br As principais mudanças no Simples Nacional para 2018 Jaqueline da Silva Mirian Guelis da Silva Sirlene da Silva Guele Izidio Vanda Mota Caetano Ronaldo

ISSN Eletrônico: 2525-5908 www.revistafarol.com.br As principais mudanças no Simples Nacional para 2018 Jaqueline da Silva Mirian Guelis da Silva Sirlene da Silva Guele Izidio Vanda Mota Caetano Ronaldo

MASC CONTABILIDADE Rua Coimbra, 308 Centro Diadema/SP CEP: Fone:

MASC CONTABILIDADE Rua Coimbra, 308 Centro Diadema/SP CEP: 09919120 Fone: 2375 2157 Pauta Reunião 14/08/2015 Assuntos abordados: ISS; INSS; Pró Labore e Lucro; Recibos de Pró Labore; Apresentação dos Livros

MASC CONTABILIDADE Rua Coimbra, 308 Centro Diadema/SP CEP: 09919120 Fone: 2375 2157 Pauta Reunião 14/08/2015 Assuntos abordados: ISS; INSS; Pró Labore e Lucro; Recibos de Pró Labore; Apresentação dos Livros

MICRO E PEQUENA EMPRESA. São consideradas micro e pequena empresa:

MICRO E PEQUENA EMPRESA São consideradas micro e pequena empresa: Art. 3 o Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade

MICRO E PEQUENA EMPRESA São consideradas micro e pequena empresa: Art. 3 o Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 250 - Data 23 de maio de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS REMUNERAÇÃO RETROATIVA PREVISTA

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 250 - Data 23 de maio de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS REMUNERAÇÃO RETROATIVA PREVISTA

Anexo III - Serviços A partir de 01.01.2015

Anexo III - Serviços A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25-A e Anexo III) Art. 25-A. O valor devido mensalmente pela

Anexo III - Serviços A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25-A e Anexo III) Art. 25-A. O valor devido mensalmente pela

Relatório. Data 18 de dezembro de 2014 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 368 - Cosit Data 18 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS DIRETOR DE SOCIEDADE ANÔNIMA.

1 Coordenação-Geral de Tributação Solução de Consulta nº 368 - Cosit Data 18 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS DIRETOR DE SOCIEDADE ANÔNIMA.

RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional

BRASIL Serviços Barra GovBr Página Principal imprimir documento RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional (Publicado(a) no DOU de 28/08/2017, seção 1, pág.

BRASIL Serviços Barra GovBr Página Principal imprimir documento RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional (Publicado(a) no DOU de 28/08/2017, seção 1, pág.

Orientações Consultoria De Segmentos Contribuição adicional devida ao Serviço Nacional de Aprendizagem Industrial (SENAI)

") Aprendizagem Industrial (SENAI) 13/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Normas Legais... 4 3.1.1 IN RFB nº 566/2005...

Aprendizagem Industrial (SENAI) 13/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Normas Legais... 4 3.1.1 IN RFB nº 566/2005...

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SOCIO-ECONÔMICAS E HUMANAS UnUCSEH MICROEMPREENDEDOR INDIVIDUAL MEI

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SOCIO-ECONÔMICAS E HUMANAS UnUCSEH MICROEMPREENDEDOR INDIVIDUAL MEI Anna Laura Lins Teixeira Anápolis GO 2014 3. Trabalhista Com exceção

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SOCIO-ECONÔMICAS E HUMANAS UnUCSEH MICROEMPREENDEDOR INDIVIDUAL MEI Anna Laura Lins Teixeira Anápolis GO 2014 3. Trabalhista Com exceção

Orientações ao Microempreendedor Individual - MEI Qua, 01 de Julho de :09 - Última atualização Qua, 01 de Julho de :30

Abordaremos neste trabalho as regras gerais aplicáveis ao Microempreendedor Individual (MEI), no âmbito do Simples Nacional, tomando como base a publicação da Resolução CGSN nº 58, de 27 de abril de 2009,

Abordaremos neste trabalho as regras gerais aplicáveis ao Microempreendedor Individual (MEI), no âmbito do Simples Nacional, tomando como base a publicação da Resolução CGSN nº 58, de 27 de abril de 2009,

PALESTRANTE: MAGNA DE JESUS

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

Parecer Consultoria Tributária Segmentos Patrocínio a Time de Futebol Profissional

15/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 SEFIP... 4 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

15/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 SEFIP... 4 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 2017.

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Parecer Consultoria Tributária Segmentos Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador autônomo de veículo

Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

ANO XXVII ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 45/2016

ANO XXVII - 2016-2ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 45/2016 SIMPLES NACIONAL ALTERAÇÕES NA LEGISLAÇÃO DO SIMPLES NACIONAL - LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016... Pág. 638

ANO XXVII - 2016-2ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 45/2016 SIMPLES NACIONAL ALTERAÇÕES NA LEGISLAÇÃO DO SIMPLES NACIONAL - LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016... Pág. 638

RETENÇÃO DE IMPOSTOS NA FONTE

RETENÇÃO DE IMPOSTOS NA FONTE Simples Nacional na condição de prestador: Dispensado de reter PIS/COFINS/CSLL na fonte de acordo com o art. 32º III da Lei 10.833/03; Dispensado de reter IR na fonte de

RETENÇÃO DE IMPOSTOS NA FONTE Simples Nacional na condição de prestador: Dispensado de reter PIS/COFINS/CSLL na fonte de acordo com o art. 32º III da Lei 10.833/03; Dispensado de reter IR na fonte de

CÁLCULO E PAGAMENTO DE IMPOSTOS NO SETOR CULTURAL

CÁLCULO E PAGAMENTO DE IMPOSTOS NO SETOR CULTURAL IMPOSTO DE RENDA 1. O que é Imposto de Renda? É a contribuição aos cofres públicos sobre a renda em geral. Ele é cobrado de pessoas físicas e jurídicas,

CÁLCULO E PAGAMENTO DE IMPOSTOS NO SETOR CULTURAL IMPOSTO DE RENDA 1. O que é Imposto de Renda? É a contribuição aos cofres públicos sobre a renda em geral. Ele é cobrado de pessoas físicas e jurídicas,

Boletim de Atualização Tributária BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 23 Data 05.08.2016 Período Governança pesquisado: Atos publicados entre 29.07.2016 a 05.08.2016 LEGISLAÇÃO FEDERAL Não houve. RECEITA

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 23 Data 05.08.2016 Período Governança pesquisado: Atos publicados entre 29.07.2016 a 05.08.2016 LEGISLAÇÃO FEDERAL Não houve. RECEITA

CURSO LEGISLAÇÃO TRIBUTÁRIA DO DF GUIA PARA SALA DE AULA MÓDULO 6

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

CÓPIA. Coordenação-Geral de Tributação. Relatório RJ RIO DE JANEIRO SRRF07

Fl. 18 Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 348 - Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. INFORMÁTICA. As atividades

Fl. 18 Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 348 - Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. INFORMÁTICA. As atividades

Planejamento Contábil Tributário

Planejamento Contábil Tributário Professor conteudista: Rubens Pardini Sumário Planejamento Contábil Tributário Unidade I 1 OBJETIVO DO PLANEJAMENTO TRIBUTÁRIO...1 2 SOCIEDADES SIMPLES E EMPRESÁRIA...4

Planejamento Contábil Tributário Professor conteudista: Rubens Pardini Sumário Planejamento Contábil Tributário Unidade I 1 OBJETIVO DO PLANEJAMENTO TRIBUTÁRIO...1 2 SOCIEDADES SIMPLES E EMPRESÁRIA...4

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

Microempreendedor Individual. Saiba como declarar o Imposto de Renda Pessoa Física - IRPF

Microempreendedor Individual Saiba como declarar o Imposto de Renda Pessoa Física - IRPF MICROEMPREENDEDOR INDIVIDUAL Como o MEI faz a Declaração de Imposto de Renda Em primeiro lugar é preciso saber separar

Microempreendedor Individual Saiba como declarar o Imposto de Renda Pessoa Física - IRPF MICROEMPREENDEDOR INDIVIDUAL Como o MEI faz a Declaração de Imposto de Renda Em primeiro lugar é preciso saber separar

Visando a correta emissão das notas de serviço e seus respectivos impostos, seguem as seguintes instruções:

Circular 006/2011 Instruções para emissão de NF-em da PMJ com retenção de impostos Visando a correta emissão das notas de serviço e seus respectivos impostos, seguem as seguintes instruções: Preenchimento

Circular 006/2011 Instruções para emissão de NF-em da PMJ com retenção de impostos Visando a correta emissão das notas de serviço e seus respectivos impostos, seguem as seguintes instruções: Preenchimento

Formulário Consulta Pública RFB. Apresentação e orientações

BAPTISTA LUZ ADVOGADOS R. Ramos Batista. 444. Vila Olímpia 04552-020. São Paulo SP baptistaluz.com.br Formulário Consulta Pública RFB Apresentação e orientações Este Formulário tem a finalidade de receber

BAPTISTA LUZ ADVOGADOS R. Ramos Batista. 444. Vila Olímpia 04552-020. São Paulo SP baptistaluz.com.br Formulário Consulta Pública RFB Apresentação e orientações Este Formulário tem a finalidade de receber

Abreviaturas Notas da 2ª Edição Notas da 3ª Edição Notas da 4ª Edição Introdução... 27

GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 4ª EDIÇÃO 11 Sumário S Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Introdução... 27 Capítulo 1... 29 1.1. Principais

GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 4ª EDIÇÃO 11 Sumário S Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Introdução... 27 Capítulo 1... 29 1.1. Principais

Abreviaturas Notas da 2ª Edição Notas da 3ª Edição Notas da 4ª Edição Notas da 5ª Edição Introdução...

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009.

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009. Altera a Lei Complementar nº 001/06 de 13 de fevereiro de 2006, Código Tributário Municipal de Camocim e determina outras providências. O PREFEITO MUNICIPAL

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009. Altera a Lei Complementar nº 001/06 de 13 de fevereiro de 2006, Código Tributário Municipal de Camocim e determina outras providências. O PREFEITO MUNICIPAL

Simples Nacional Instrutora: Deise Parisotto

Programa de Cursos CRCRS e SESCON-RS Simples Nacional Instrutora: Deise Parisotto Roteiro 2016 Sumário Simples Nacional Instrutora: Deise Parisotto Pg. 1. Enquadramento 03 1.1 Conceito de ME e EPP 03 1.2

Programa de Cursos CRCRS e SESCON-RS Simples Nacional Instrutora: Deise Parisotto Roteiro 2016 Sumário Simples Nacional Instrutora: Deise Parisotto Pg. 1. Enquadramento 03 1.1 Conceito de ME e EPP 03 1.2

COMISSÃO MISTA DESTINADA A PROFERIR PARECER À MEDIDA PROVISÓRIA Nº 670, DE 15 DE MARÇO DE

MPV 670 00117 CÂMARA DOS DEPUTADOS COMISSÃO MISTA DESTINADA A PROFERIR PARECER À MEDIDA PROVISÓRIA Nº 670, DE 15 DE MARÇO DE 2015. MEDIDA PROVISÓRIA Nº 670, DE 2015 Altera a Lei nº 11.482, de 31 de maio

MPV 670 00117 CÂMARA DOS DEPUTADOS COMISSÃO MISTA DESTINADA A PROFERIR PARECER À MEDIDA PROVISÓRIA Nº 670, DE 15 DE MARÇO DE 2015. MEDIDA PROVISÓRIA Nº 670, DE 2015 Altera a Lei nº 11.482, de 31 de maio

A retenção previdenciária em face das recentes mudanças legais na contratação de serviço: MEI, empresas, desoneração e contribuintes individuais

com Alexandre Matias Silva A retenção previdenciária em face das recentes mudanças legais na contratação de serviço: MEI, empresas, desoneração e contribuintes individuais Das 09h às 11h - Sede do Sindcont-SP

com Alexandre Matias Silva A retenção previdenciária em face das recentes mudanças legais na contratação de serviço: MEI, empresas, desoneração e contribuintes individuais Das 09h às 11h - Sede do Sindcont-SP

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 276 - Data 31 de maio de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRATAÇÃO DE EMPRESÁRIO INDIVIDUAL.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 276 - Data 31 de maio de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRATAÇÃO DE EMPRESÁRIO INDIVIDUAL.

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

GUIA DIÁRIO DE ALTERAÇÕES ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia.

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1 MAPA ETÉCNICO FISCAL 2 1. Introdução: Dispositivos Constitucionais Emenda Constitucional nº 42, de 2003 Art. 146. Cabe à lei complementar: III - estabelecer

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1 MAPA ETÉCNICO FISCAL 2 1. Introdução: Dispositivos Constitucionais Emenda Constitucional nº 42, de 2003 Art. 146. Cabe à lei complementar: III - estabelecer

O disposto neste item aplica-se, inclusive, à pessoa jurídica que explore atividade rural.

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

Palestra. Desoneração da Folha de Pagamento Atualização. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

DOS DESCONTOS PREVIDENCIÁRIOS SOBRE O 13º SALÁRIO E FÉRIAS JUNTO AOS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS

1 NOTA JURÍDICA N.º 003/2007 DOS DESCONTOS PREVIDENCIÁRIOS SOBRE O 13º SALÁRIO E FÉRIAS JUNTO AOS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS Primeiramente teceremos alguns comentários

1 NOTA JURÍDICA N.º 003/2007 DOS DESCONTOS PREVIDENCIÁRIOS SOBRE O 13º SALÁRIO E FÉRIAS JUNTO AOS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS Primeiramente teceremos alguns comentários

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016

ANO XXVII - 2016-2ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016 IMPOSTO DE RENDA RETIDO NA FONTE REMESSAS AO EXTERIOR DESTINADAS A COBERTURA DE GASTOS PESSOAIS, EDUCACIONAIS, CIENTÍFICOS OU CULTURAIS,

ANO XXVII - 2016-2ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016 IMPOSTO DE RENDA RETIDO NA FONTE REMESSAS AO EXTERIOR DESTINADAS A COBERTURA DE GASTOS PESSOAIS, EDUCACIONAIS, CIENTÍFICOS OU CULTURAIS,

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO SIMPLES NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO SIMPLES NACIONAL

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

CRESCER SEM MEDO LC 155/2016

CRESCER SEM MEDO LC 155/2016 1 4 7 Parcelamento Investidor- Anjo MEI 2 Simples Nacional 5 Fator Emprego 8 Dupla Visita CRESCER SEM MEDO 3 6 9 Salão de Beleza Fabricantes de Bebidas Vigência PARCELAMENTO

CRESCER SEM MEDO LC 155/2016 1 4 7 Parcelamento Investidor- Anjo MEI 2 Simples Nacional 5 Fator Emprego 8 Dupla Visita CRESCER SEM MEDO 3 6 9 Salão de Beleza Fabricantes de Bebidas Vigência PARCELAMENTO

Microempreendedor Individual Aspectos Tributários

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

Estudo regime tributário Empresas de Arquitetura e Urbanismo

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

Disciplina: Contabilidade Tributária II /2 - UNIDADE II LUCRO PRESUMIDO

ROTEIRO 1. INTRODUÇÃO 2. OPÇÃO 3. APURAÇÃO DO LUCRO PRESUMIDO 3.1. Percentuais de presunção 3.2. Ajuste a valor presente 3.3. Serviços públicos 3.4. Redução do percentual 3.5. Ganho de capital 3.6. Variações

ROTEIRO 1. INTRODUÇÃO 2. OPÇÃO 3. APURAÇÃO DO LUCRO PRESUMIDO 3.1. Percentuais de presunção 3.2. Ajuste a valor presente 3.3. Serviços públicos 3.4. Redução do percentual 3.5. Ganho de capital 3.6. Variações

Palestra. expert PDF. Trial. As mudanças no Simples Nacional. Novembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Lei Complementar Nº 155, de 27 de Outubro de 2016 Atos do Poder Legislativo

Lei Complementar Nº 155, de 27 de LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016 6o Na ocorrência de fraude no registro do Microempreendedor Individual - MEI feito por terceiros, o pedido de baixa deve

Lei Complementar Nº 155, de 27 de LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016 6o Na ocorrência de fraude no registro do Microempreendedor Individual - MEI feito por terceiros, o pedido de baixa deve

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Por que é importante definir um pró-labore?

O que é pró-labore? Nas pequenas e médias empresas os sócios podem retirar dinheiro de duas maneiras: com o pró-labore e com a divisão de lucros. Não confunda pró-labore com divisão de lucros! Pró-labore

O que é pró-labore? Nas pequenas e médias empresas os sócios podem retirar dinheiro de duas maneiras: com o pró-labore e com a divisão de lucros. Não confunda pró-labore com divisão de lucros! Pró-labore

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas O que é o esocial? O que é o esocial? O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas O que é o esocial? O que é o esocial? O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e

Simples Nacional - Resolução CGSN nº 005, de 30 de maio de 2007

Página 1 de 9 Resolução CGSN nº 005, de 30 de maio de 2007 Dispõe sobre o cálculo e o re impostos e contribuições microempresas e empresas de optantes pelo Regime Especia Arrecadação de Tributos e Contrib

Página 1 de 9 Resolução CGSN nº 005, de 30 de maio de 2007 Dispõe sobre o cálculo e o re impostos e contribuições microempresas e empresas de optantes pelo Regime Especia Arrecadação de Tributos e Contrib

LEI Nº 391/2010, DE 13 DE OUTUBRO DE 2010.

LEI Nº 391/2010, DE 13 DE OUTUBRO DE 2010. INSTITUI NO ÂMBITO DO MUNICÍPIO DE ITAIÓPOLIS, O REGIME JURÍDICO -TRIBUTÁRIO DIFERENCIADO, FAVORECIDO E SIMPLIFICADO CONCEDIDO ÀS MICROEMPRESAS ME, E ÀS EMPRESAS

LEI Nº 391/2010, DE 13 DE OUTUBRO DE 2010. INSTITUI NO ÂMBITO DO MUNICÍPIO DE ITAIÓPOLIS, O REGIME JURÍDICO -TRIBUTÁRIO DIFERENCIADO, FAVORECIDO E SIMPLIFICADO CONCEDIDO ÀS MICROEMPRESAS ME, E ÀS EMPRESAS

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Escrituração fiscal das escolas no Simples Nacional

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Lei Complementar nº 155, de DOU 1 de

Lei Complementar nº 155, de 27.10.2016 DOU 1 de 28.10.2016 Altera a Lei Complementar no 123, de 14 de dezembro de 2006, para reorganizar e simplificar a metodologia de apuração do imposto devido por optantes

Lei Complementar nº 155, de 27.10.2016 DOU 1 de 28.10.2016 Altera a Lei Complementar no 123, de 14 de dezembro de 2006, para reorganizar e simplificar a metodologia de apuração do imposto devido por optantes

DECLARAÇÃO SIMPLIFICADA DA PESSOA JURÍDICA SIMPLES. DEMONSTRATIVO DA RECEITA BRUTA E DO SIMPLES A PAGAR (Valores Expressos em Reais)

") MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO SIMPLIFICADA DA PESSOA JURÍDICA DECLARAÇÃO SIMPLIFICADA DA PESSOA JURÍDICA 2008 - SIMPLES CNPJ: 03.494.215/0001-02

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO SIMPLIFICADA DA PESSOA JURÍDICA DECLARAÇÃO SIMPLIFICADA DA PESSOA JURÍDICA 2008 - SIMPLES CNPJ: 03.494.215/0001-02

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais O Regime Geral de Previdência Social compreende prestações, devidas inclusive em razão de eventos decorrentes de acidente do trabalho, expressas

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais O Regime Geral de Previdência Social compreende prestações, devidas inclusive em razão de eventos decorrentes de acidente do trabalho, expressas

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma