O corretor de Seguros no Simples Nacional

|

|

|

- Filipe Aranha Santana

- 5 Há anos

- Visualizações:

Transcrição

1 O corretor de Seguros no Simples Nacional

2 Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector

3 Como chegamos lá...

4 Ricardo Pansera Sérgio Petzhold Celso Marini Armando Vergílio

5 1 - O que é o Simples Nacional 2 - Principais características 3 - Qual o critério para aderir ao regime tributário 4 - Em que anexo/tabela as corretoras de seguros estão enquadradas 5 - Como ficam as retenções na fonte 6 - Corretora de seguros com filiais. Como recolher? 7 - Comparativo operar como PJ no Simples x operar como PF 8 - Como acessar os serviços do Simples Nacional 9 - ALERTAS

6 1 - É a materialização de uma política nacional de tributação das micro e pequenas empresas. A Lei Complementar nº 147/2014 estendeu o Simples Nacional, conhecido como Super Simples, para mais 142 atividades, dentre outras, às empresas corretoras de seguros.

7 2 - As principais características Abrange os seguintes impostos e contribuições: IRPJ - Imposto de Renda da Pessoa Jurídica; CSLL - Contribuição Social sobre o Lucro Líquido; PIS - Programa de Integração Social; COFINS - Contribuição para o Financiamento da Seguridade Social ; ISS - Imposto Sobre Serviços ; CPP - Contribuição Patronal Previdenciária INSS (aqui uma vantagem enorme...) Nota: O recolhimento na forma do Simples Nacional não exclui a incidência de outros compromissos não listados acima, como - FGTS - INSS recolhido dos funcionários e; - As taxas de emissão de alvará e de fiscalização

8 Como recolher: DAS Documento de Arrecadação do Simples. Prazo para recolhimento do DAS: até o dia 20 do mês subsequente. Apresentação de declaração única e simplificada de informações socioeconômicas e fiscais.

9 3 - Qual o critério para aderir ao regime tributário Enquadrar-se na definição de ME (faturamento anual de até R$ 360 mil) ou de EPP (faturamento anual de até R$ 4,8 milhões); Para empresas já existentes, estar rigorosamente em dia com suas obrigações tributárias, fiscais e previdenciárias, inclusive com o município;

10 4 - Em que anexo/tabela as corretoras de seguros estão enquadradas As corretoras serão tributadas com base no Anexo/Tabela 3, a melhor de todas as 5 opções!

11

12 5 Retenções na Fonte? As seguradoras não mais farão descontos de Imposto de Renda incidentes sobre as comissões de corretagem de seguros para as corretoras optantes pelo Simples. Após a confirmação da Receita Federal de que a corretora foi aceita, a corretora deve comunicar às seguradoras a opção pelo Simples, para evitar que as seguradoras retenham indevidamente na fonte.

13 6 - Com filiais? Deve-se considerar o somatório das receitas de todos os estabelecimentos, todas as filiais, para a emissão de uma única guia DAS.

14 Corretor Pessoa Física O corretor que atua como PF, tem os seguintes encargos sobre a receita bruta: Imposto de Renda Retido na Fonte + Declaração de Ajuste Anual + Contribuição Previdenciária.

15 Comparativo PF x PJ no simples Tomamos como exemplo receita anual de R$ 120 mil (média mensal de R$10 mil ) PF : Imposto de Renda na maior alíquota: 27,5% = custo anual de R$ = 16,11% INSS de 11% sobre o teto = recolhimento anual de R$ Soma dos encargos R$ = 20,94% PJ no Simples : Alíquota Única de 6% imposto anual de R$ R$ Sobre o Pró-Labore 11% (que poderá ser de 1 salário mínimo até o teto) recolhimento anual de R$ 956 a R$ na melhor das hipóteses a soma dos encargos será de R$ = 6,8% na pior das hipóteses a soma dos encargos será de R$ = 10,8%

16 Como usufuir?

17 Se já opera como corretora PJ: optar e aderir... Se operando somente como Pessoa Física: Constituir uma empresa na forma de sociedade empresária (registro na Junta Comercial), sociedade simples (registro no Cartório de Títulos e Documentos) ou uma sociedade individual de responsabilidade limitada EIRELI, todas enquadradas como ME ou EPP.

18 Alertas:

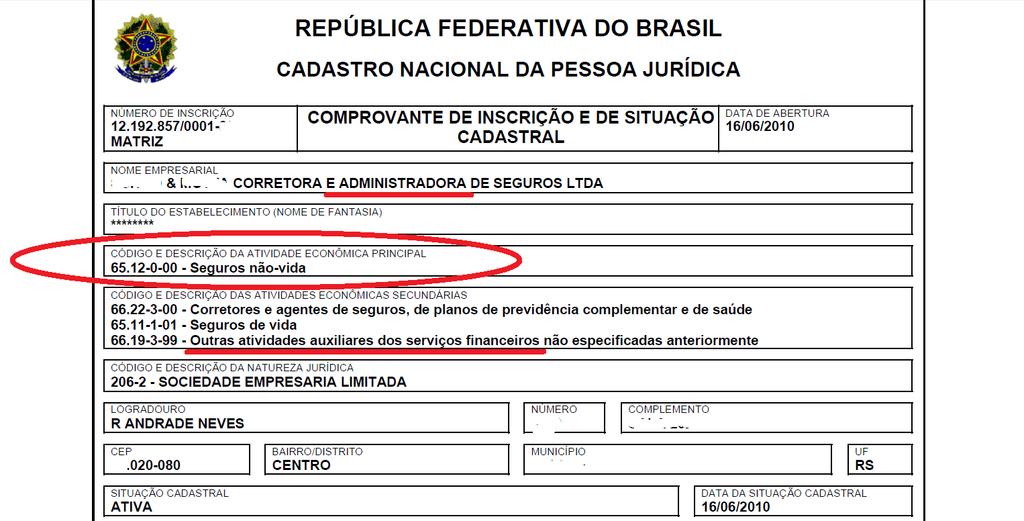

19 ATENÇÃO COM O CÓDIGO CNAE: Classificação Nacional de Atividade Econômica no seu CNPJ O código do CNAE é: /00 - Corretores e agentes de seguros, de planos de previdência complementar e de saúde.

20

21 EXCLUSIVAMENTE a atividade de corretora de seguros pode aderir à tabela 3 do Simples, que é a melhor tabela de todas. Se deixar como está, cai na tabela 5 (outras atividades de prestação de serviços) que é a PIOR tabela. Ajuste também a razão social para somente corretora. Qualquer outra atividade diferente de corretora coloca a sua empresa na tabela 5, que é a PIOR de todas. Lembre-se: EXCLUSIVAMENTE a atividade de corretora de seguros pode aderir à tabela 3 do Simples.

22 Para informações e esclarecer dúvidas junto ao Sincor-RS, contate pelo gerencia@sincorrs.com

")

23 André Thozeski Vice-Presidente (51)

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

Simples Nacional para a Representação Comercial a partir de 2018.

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

IMPOSTOS CONSULTÓRIOS ODONTOLÓGICOS COM A E A MELHOR FORMA DE ATUAÇÃO PARA PESSOA FÍSICA X JURÍDICA

IMPOSTOS E A MELHOR FORMA DE ATUAÇÃO PARA CONSULTÓRIOS ODONTOLÓGICOS PESSOA FÍSICA X JURÍDICA COM A WWW.SLCONTABIL.NET ÍNDICE O que é livro caixa? 03 Quais tributos pessoas físicas devem pagar? 05 Atuo

IMPOSTOS E A MELHOR FORMA DE ATUAÇÃO PARA CONSULTÓRIOS ODONTOLÓGICOS PESSOA FÍSICA X JURÍDICA COM A WWW.SLCONTABIL.NET ÍNDICE O que é livro caixa? 03 Quais tributos pessoas físicas devem pagar? 05 Atuo

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia.

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

PONTO SEIS O REGIME JURÍDICO DA EMPRESA

PONTO SEIS O REGIME JURÍDICO DA EMPRESA SOCIEDADES NÃO PERSONALIZADAS SOCIEDADE EM COMUM SOCIEDADE EM CONTA DE PARTICIPAÇÃO PERSONALIZADAS SIMPLES SOCIEDADE SIMPLES SOCIEDADE COOPERATIVA EMPRESÁRIAS SOCIEDADE

PONTO SEIS O REGIME JURÍDICO DA EMPRESA SOCIEDADES NÃO PERSONALIZADAS SOCIEDADE EM COMUM SOCIEDADE EM CONTA DE PARTICIPAÇÃO PERSONALIZADAS SIMPLES SOCIEDADE SIMPLES SOCIEDADE COOPERATIVA EMPRESÁRIAS SOCIEDADE

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

INFORMATIVO DO SIMPLES NACIONAL COMISSÃO DE ESTUDOS TRIBUTÁRIOS OAB/RO

INFORMATIVO DO SIMPLES NACIONAL COMISSÃO DE ESTUDOS TRIBUTÁRIOS OAB/RO 2014 INTRODUÇÃO: A necessária inclusão no Simples Nacional, e a vitória da advocacia! Foi aprovada recentemente a inclusão das sociedades

INFORMATIVO DO SIMPLES NACIONAL COMISSÃO DE ESTUDOS TRIBUTÁRIOS OAB/RO 2014 INTRODUÇÃO: A necessária inclusão no Simples Nacional, e a vitória da advocacia! Foi aprovada recentemente a inclusão das sociedades

SIMPLES NACIONAL SIMPLES NACIONAL 22/11/2017 PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Boa noite! Flavio Dondoni Junior.

Boa noite! Boa noite! Flavio Dondoni Junior. Qual o melhor modelo tributário para minha empresa? Simples Nacional? Limitada (LTDA)? Microempresa? EIRELI? Lucro Real? Individual? Lucro Presumido? Empresa

Boa noite! Boa noite! Flavio Dondoni Junior. Qual o melhor modelo tributário para minha empresa? Simples Nacional? Limitada (LTDA)? Microempresa? EIRELI? Lucro Real? Individual? Lucro Presumido? Empresa

SIMPLES NACIONAL: SISTEMA DE TRIBUTAÇÃO PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

Resumo SIMPLES NACIONAL: SISTEMA DE TRIBUTAÇÃO PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Este artigo apresenta como objetivo fundamental discutir a importância da criação do Simples Nacional que se

Resumo SIMPLES NACIONAL: SISTEMA DE TRIBUTAÇÃO PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Este artigo apresenta como objetivo fundamental discutir a importância da criação do Simples Nacional que se

Condição: Sujeito ou NÃO Sujeito à CPRB

Exercício 1: Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

Exercício 1: Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

Simples Nacional 2018

Simples Nacional 2018 IMPACTOS E PLANEJAMENTO TRIBUTÁRIO PARA 2018 Mudança na legislação Simples Nacional e principais impactos; Cálculo das novas taxas (2018), com base nos resultados dos últimos meses.

Simples Nacional 2018 IMPACTOS E PLANEJAMENTO TRIBUTÁRIO PARA 2018 Mudança na legislação Simples Nacional e principais impactos; Cálculo das novas taxas (2018), com base nos resultados dos últimos meses.

Abri minha empresa. E agora?

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

Microempreendedor Individual MEI: Constituição e Tributação

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016:

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016: Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso,

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016: Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso,

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

Microempreendedor Individual Aspectos Tributários

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

Estudo regime tributário Empresas de Arquitetura e Urbanismo

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

Abri minha empresa. E agora?

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

Abri minha empresa. E agora?

M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas do dia a dia de um microempresário?

M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas do dia a dia de um microempresário?

INFORMATIVO MAIO 2019

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

ASPECTOS JURÍDICOS E TRIBUTÁRIOS ABERTURA DA EMPRESA 12/10/ VIABILIDADE LEGAL (E LOCAL)

") ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

Fernando Versignassi Cirurgião dentista pela UNIP-SP / Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP,

Fernando Versignassi Cirurgião dentista pela UNIP-SP / 2001 - Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP, SPDM, Hospital Albert Einstein Palestrante Programa Integração

Fernando Versignassi Cirurgião dentista pela UNIP-SP / 2001 - Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP, SPDM, Hospital Albert Einstein Palestrante Programa Integração

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

Simples Nacional Opção, enquadramento e cálculo

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS. ÍNDICE Obrigações Março 1 Obrigações Abril 4 Tabela Desconto Fonte Depósitos Recursais 4 FERIADOS

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,08% INPC-IBGE: 0,64% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,18 INCC-M:

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,08% INPC-IBGE: 0,64% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,18 INCC-M:

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

IMPOSTOS, TAXAS E CONTRIBUIÇÕES

ENG 1920 Análise Econômica de InvesDmentos IMPOSTOS, TAXAS E CONTRIBUIÇÕES Prof. Ricardo Rezende, D.S. PUC Goiás Fonte: sites diversos Introdução Em maio de 2015, um estudo com 30 países de maior carga

ENG 1920 Análise Econômica de InvesDmentos IMPOSTOS, TAXAS E CONTRIBUIÇÕES Prof. Ricardo Rezende, D.S. PUC Goiás Fonte: sites diversos Introdução Em maio de 2015, um estudo com 30 países de maior carga

Cadastro de Corretor (a) - MERCADO

- MERCADO") Cadastro de Corretor (a) - MERCADO SET/2015 Sucursal Código da Sucursal CPF / CNPJ Nome do (a) Corretor (a) de Seguros Endereço Comercial Pessoa Física Pessoa Jurídica Logradouro: Número: Complemento:

Cadastro de Corretor (a) - MERCADO SET/2015 Sucursal Código da Sucursal CPF / CNPJ Nome do (a) Corretor (a) de Seguros Endereço Comercial Pessoa Física Pessoa Jurídica Logradouro: Número: Complemento:

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

OBRIGAÇÕES ABRIL 2017 INDICADORES ECONÔMICOS R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006, ,00 IGP-M: 0,01% INPC-IBGE: 0,24% UFM: R$ 3,9052 UPF/RS:

OBRIGAÇÕES ABRIL 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,01% INPC-IBGE: 0,24% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,26 INCC-M:

OBRIGAÇÕES ABRIL 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,01% INPC-IBGE: 0,24% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,26 INCC-M:

CONTABILIDADE GERAL. Balanço Patrimonial. Folha de Pagamento - Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Folha de Pagamento - Parte 2 Prof. Cláudio Alves Salário-Família É pago pela previdência social aos trabalhadores de baixa renda que possuem filhos até 14 anos de

CONTABILIDADE GERAL Balanço Patrimonial Folha de Pagamento - Parte 2 Prof. Cláudio Alves Salário-Família É pago pela previdência social aos trabalhadores de baixa renda que possuem filhos até 14 anos de

INFORMATIVO MARÇO 2019

INFORMATIVO MARÇO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 0,88% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,81 INCC-M:

INFORMATIVO MARÇO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 0,88% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,81 INCC-M:

DIREITO PREVIDENCIÁRIO. Professora: Renata Salles Mesquita

DIREITO PREVIDENCIÁRIO Professora: Renata Salles Mesquita EMPREGADO, TRABALHADOR AVULSO E EMPREGADO DOMÉSTICO: ESSES CONTRIBUEM COM UM PERCENTUAL SOBRE OS SEUS SALÁRIOS-DE-CONTRIBUIÇÃO, DEVENDO SER RESPEITADOS

DIREITO PREVIDENCIÁRIO Professora: Renata Salles Mesquita EMPREGADO, TRABALHADOR AVULSO E EMPREGADO DOMÉSTICO: ESSES CONTRIBUEM COM UM PERCENTUAL SOBRE OS SEUS SALÁRIOS-DE-CONTRIBUIÇÃO, DEVENDO SER RESPEITADOS

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO. Profº. Adm. João Moraes Sobrinho CRA/PB 3600

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO Profº. Adm. João Moraes Sobrinho CRA/PB 3600 1 Entender o conceito e a finalidade da disciplina para sua formação

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO Profº. Adm. João Moraes Sobrinho CRA/PB 3600 1 Entender o conceito e a finalidade da disciplina para sua formação

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

expert PDF Trial Atualização SIMPLES Nacional Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Como transformar MEI em microempresa

Microempresa No Brasil, as microempresas - ME e as empresas de pequeno porte - EPP podem optar pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno

Microempresa No Brasil, as microempresas - ME e as empresas de pequeno porte - EPP podem optar pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

Confira 5 alterações que vão impactar sua empresa

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

IRPJ- TEORIA E PRÁTICA

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175, ,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM:

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ INCC-M: 24,62

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ INCC-M: 24,62

EMPREENDEDOR INDIVIDUAL

EMPREENDEDOR INDIVIDUAL 1 Oportunidade de regularização para os empreendedores individuais, desde a vendedora de cosméticos, da carrocinha de cachorro-quente ao pipoqueiro. 2 Receita Bruta de até R$ 36

EMPREENDEDOR INDIVIDUAL 1 Oportunidade de regularização para os empreendedores individuais, desde a vendedora de cosméticos, da carrocinha de cachorro-quente ao pipoqueiro. 2 Receita Bruta de até R$ 36

Pejotização. Risco aos Produtores Rurais. Superintendência Técnica Coordenação do Núcleo Econômico

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

O disposto neste item aplica-se, inclusive, à pessoa jurídica que explore atividade rural.

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

Julho/2017 Versão 1.0

Manual prático Nota Eletrônica Julho/2017 Versão 1.0 Emissão de NFS-e 1- Para realizar a emissão de nota eletrônica, o contribuinte deverá acessar o sistema ISS.net através do menu Nota Eletrônica-> Nova

Manual prático Nota Eletrônica Julho/2017 Versão 1.0 Emissão de NFS-e 1- Para realizar a emissão de nota eletrônica, o contribuinte deverá acessar o sistema ISS.net através do menu Nota Eletrônica-> Nova

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 945,80 SALÁRIO MÍNIMO RS: R$ 1.103,66 1.398,65 UFM: R$ 3,9052 UPF/RS: R$ 18,2722 ÍNDICE Obrigações Fevereiro 1 Obrigações Março 3

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 945,80 SALÁRIO MÍNIMO RS: R$ 1.103,66 1.398,65 UFM: R$ 3,9052 UPF/RS: R$ 18,2722 ÍNDICE Obrigações Fevereiro 1 Obrigações Março 3

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

SIMPLES NACIONAL versus LUCRO PRESUMIDO

SIMULADOR A ferramenta do Contador. Qual é o melhor regime para sua empresa? SIMPLES NACIONAL versus LUCRO PRESUMIDO Acesse nosso ebook http://www.etecnico.com.br/ https://www.facebook.com/mapaetecnicofiscal

SIMULADOR A ferramenta do Contador. Qual é o melhor regime para sua empresa? SIMPLES NACIONAL versus LUCRO PRESUMIDO Acesse nosso ebook http://www.etecnico.com.br/ https://www.facebook.com/mapaetecnicofiscal

INFORMATIVO ABRIL 2019

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

Fernando Versignassi Cirurgião dentista pela UNIP-SP / Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP,

Fernando Versignassi Cirurgião dentista pela UNIP-SP / 2001 - Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP, SPDM, Hospital Albert Einstein Palestrante Programa Integração

Fernando Versignassi Cirurgião dentista pela UNIP-SP / 2001 - Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP, SPDM, Hospital Albert Einstein Palestrante Programa Integração

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 2017.

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JANEIRO / 2018 D S T Q Q S S 01 02 03 04 05 05 06 06 07 08 08 09 10 10 11 12 13 14 15 15 16 17 18 19 19 20 21 22 23 24 25 25 26 27 28 29 30 31

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JANEIRO / 2018 D S T Q Q S S 01 02 03 04 05 05 06 06 07 08 08 09 10 10 11 12 13 14 15 15 16 17 18 19 19 20 21 22 23 24 25 25 26 27 28 29 30 31

SIMPLES NACIONAL 2018

João Antunes Alencar Empresário Contábil, Bacharel em Ciências Contábeis formado pela Faculdades Campos Salles, MBA em Custos na Fundação Vanzolini - USP, Participante e colaborador efetivo do CEDFC do

João Antunes Alencar Empresário Contábil, Bacharel em Ciências Contábeis formado pela Faculdades Campos Salles, MBA em Custos na Fundação Vanzolini - USP, Participante e colaborador efetivo do CEDFC do

SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido pre

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO. Profa. Ma. Divane A. Silva

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,20% INPC-IBGE: (-) 0,02% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,52

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,20% INPC-IBGE: (-) 0,02% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,52

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2019 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 08 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 28-1 - 02/2019

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2019 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 08 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 28-1 - 02/2019

Pagando muitos impostos? Conhecendo Planejamento Tributário!

Pagando muitos impostos? Conhecendo Planejamento Tributário! Sumário 1. Apresentação 2. Análise do Negócio 3. Tributação: Como ocorre? Quais cuidados? Obrigações e Isenções 3 5 7»»» 4. Como fazer um planejamento

Pagando muitos impostos? Conhecendo Planejamento Tributário! Sumário 1. Apresentação 2. Análise do Negócio 3. Tributação: Como ocorre? Quais cuidados? Obrigações e Isenções 3 5 7»»» 4. Como fazer um planejamento

CONSTITUIÇÃO FEDERAL

CPRB LEGISLAÇÃO CONSTITUIÇÃO FEDERAL Art. 195 - A seguridade social será financiada... seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes

CPRB LEGISLAÇÃO CONSTITUIÇÃO FEDERAL Art. 195 - A seguridade social será financiada... seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes

Agenda Tributária: de 16 a 22 de Fevereiro de 2012

Agenda Tributária: de 16 a 22 de Fevereiro de 2012 Dia: 16 SP - Guia de Informação e Apuração - GIA - Regime mensal - I.E. finais 0 e 1 Os contribuintes com a inscrição estadual final 0 ou 1, deverão apresentar

Agenda Tributária: de 16 a 22 de Fevereiro de 2012 Dia: 16 SP - Guia de Informação e Apuração - GIA - Regime mensal - I.E. finais 0 e 1 Os contribuintes com a inscrição estadual final 0 ou 1, deverão apresentar

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Simples Nacional e Microempreendedor Individual

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

1 PARÂMETROS DA EMPRESA

Título: Como configurar o sistema para realizar o cálculo do Simples Nacional para atividade de Serviços com anexo V a partir de 2009, conforme Lei Complementar 128/2008? 1 PARÂMETROS DA EMPRESA 1.1 Acesse

Título: Como configurar o sistema para realizar o cálculo do Simples Nacional para atividade de Serviços com anexo V a partir de 2009, conforme Lei Complementar 128/2008? 1 PARÂMETROS DA EMPRESA 1.1 Acesse

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

OBRIGAÇÕES MAIO 2017 INDICADORES ECONÔMICOS R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006, ,00 IGP-M: (-1,10%) INPC-IBGE: 0,32% UFM: R$ 3,9052 UPF/RS:

INPC-IBGE: 0,32% UFM: R$ 3,9052 UPF/RS:") OBRIGAÇÕES MAIO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: (-1,10%) INPC-IBGE: 0,32% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,32 INCC-M:

OBRIGAÇÕES MAIO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: (-1,10%) INPC-IBGE: 0,32% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,32 INCC-M:

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 ISSQN IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISSQN O Imposto sobre Serviços de Qualquer Natureza (ISSQN) é um imposto de competência municipal e

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 ISSQN IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISSQN O Imposto sobre Serviços de Qualquer Natureza (ISSQN) é um imposto de competência municipal e

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2017 DEPARTAMENTO PESSOAL ONLINE D S T Q Q S S

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2017 D S T Q Q S S 01 02 03 04 05 07 07 08 09 10 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 24 24 25 26 27 27 28 28-1 - 02/2017

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2017 D S T Q Q S S 01 02 03 04 05 07 07 08 09 10 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 24 24 25 26 27 27 28 28-1 - 02/2017

SOBRE O MEI. EXPERIENCIA Quem supera grandes desafios tem muito a ensinar. GUIA DEFINITIVO GRADUAÇÃO TRADICIONAL DIREITO ADMINISTRAÇÃO

VESTIBULAR 2017/1 EXPERIENCIA Quem supera grandes desafios tem muito a ensinar. GUIA DEFINITIVO SOBRE O MEI 1 GRADUAÇÃO TRADICIONAL DIREITO ADMINISTRAÇÃO vestibulararnaldo.com.br 3524-5151 / 99391-1115

VESTIBULAR 2017/1 EXPERIENCIA Quem supera grandes desafios tem muito a ensinar. GUIA DEFINITIVO SOBRE O MEI 1 GRADUAÇÃO TRADICIONAL DIREITO ADMINISTRAÇÃO vestibulararnaldo.com.br 3524-5151 / 99391-1115

3. Tipos de sociedades

01 Nem sempre esse desejo acompanha o conhecimento sobre o que precisa ser feito para iniciar uma empresa. Nosso objetivo, com esse e-book, é mostrar um passo a passo simples sobre esse processo, abrangendo

01 Nem sempre esse desejo acompanha o conhecimento sobre o que precisa ser feito para iniciar uma empresa. Nosso objetivo, com esse e-book, é mostrar um passo a passo simples sobre esse processo, abrangendo

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

CURSO LEGISLAÇÃO TRIBUTÁRIA DO DF GUIA PARA SALA DE AULA MÓDULO 6

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

Sumário. Introdução 3. Ideia do negócio 4

Introdução 3 Ideia do negócio 4 Tipos de sociedades 5 Empresário Individual 5 Empresa Individual de Responsabilidade Limitada (EIRELI) 5 Sociedade Limitada (LTDA) 6 Sociedade simples 6 Sumário Regimes

Introdução 3 Ideia do negócio 4 Tipos de sociedades 5 Empresário Individual 5 Empresa Individual de Responsabilidade Limitada (EIRELI) 5 Sociedade Limitada (LTDA) 6 Sociedade simples 6 Sumário Regimes

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175, ,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS:

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ INCC-M: 24,69

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ INCC-M: 24,69

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

DIREITO Previdenciário

DIREITO Previdenciário Contribuições - Contribuições dos Tomadores de serviço Parte 2 Prof. Thamiris Felizardo 5) Do Adicional do R.A.T. para financiamento do benefício de aposentadoria especial (art.

DIREITO Previdenciário Contribuições - Contribuições dos Tomadores de serviço Parte 2 Prof. Thamiris Felizardo 5) Do Adicional do R.A.T. para financiamento do benefício de aposentadoria especial (art.

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JULHO / 2018 D S T Q Q S S 01 02 03 04 05 06 06 07 08 09 10 10 11 12 13 13 14 15 16 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 29 30 31 31-1

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JULHO / 2018 D S T Q Q S S 01 02 03 04 05 06 06 07 08 09 10 10 11 12 13 13 14 15 16 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 29 30 31 31-1

Orientações Consultoria De Segmentos Contribuição adicional devida ao Serviço Nacional de Aprendizagem Industrial (SENAI)

") Aprendizagem Industrial (SENAI) 13/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Normas Legais... 4 3.1.1 IN RFB nº 566/2005...

Aprendizagem Industrial (SENAI) 13/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Normas Legais... 4 3.1.1 IN RFB nº 566/2005...

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2018 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 09 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 23 24 25 26 27 28 28-1 - 02/2018

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2018 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 09 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 23 24 25 26 27 28 28-1 - 02/2018

CALENDÁRIO OBRIGAÇÕES FISCAIS ABRIL/17

edição 21 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS ABRIL/17 03 de abril de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 21 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS ABRIL/17 03 de abril de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

Inclui as informações sobre as contribuições previdenciárias substitutivas e as retenções sobre a prestação de serviço

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

Mini Currículo do professor

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado