IMPOSTOS, TAXAS E CONTRIBUIÇÕES

|

|

|

- Maria de Belem Quintão Arantes

- 6 Há anos

- Visualizações:

Transcrição

1 ENG 1920 Análise Econômica de InvesDmentos IMPOSTOS, TAXAS E CONTRIBUIÇÕES Prof. Ricardo Rezende, D.S. PUC Goiás Fonte: sites diversos

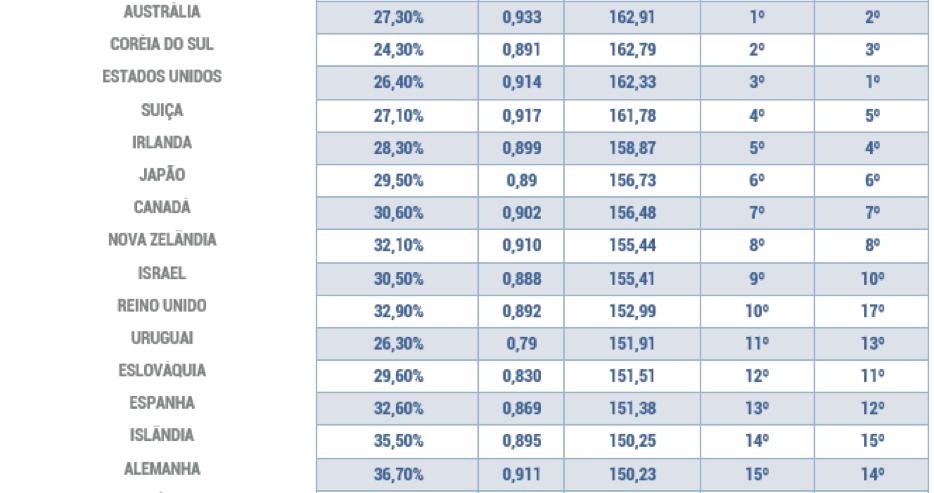

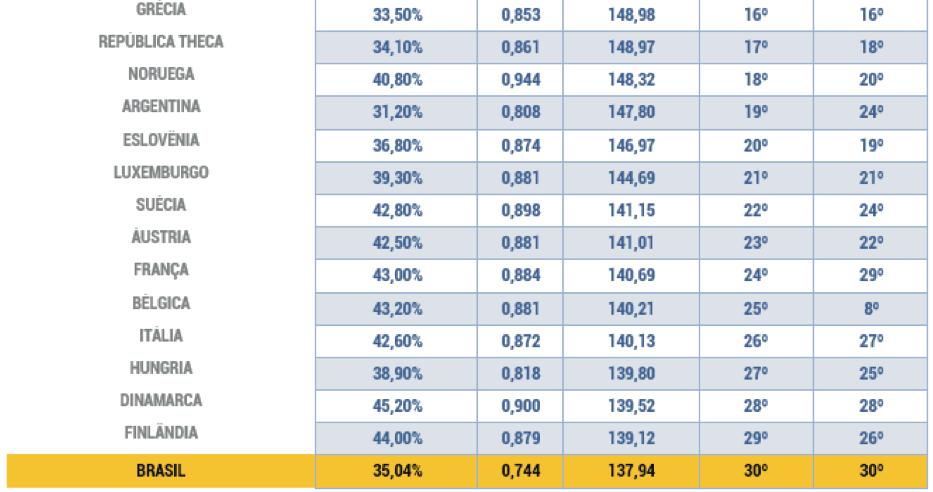

2 Introdução Em maio de 2015, um estudo com 30 países de maior carga tributária no mundo, divulgado pelo IBPT (InsDtuto Brasileiro de Planejamento e Tributação), mostra que o Brasil é o país onde os impostos arrecadados menos se convertem em serviços para a população O IRBES - Índice de Retorno de Bem Estar à Sociedade, criado pelo IBPT, relaciona carga tributária (CT) à riqueza gerada (PIB), isto é, aquilo que se paga frente ao bem estar gerado por isto na população É a 6ª vez consecudva que o Brasil aparece em úldmo no ranking Fonte: Cálculo do IRBES. IBPT,

em um ano, pelo valor do PIB, ou seja, a riqueza gerada durante o mesmo período de mensuração do valor dos tributos arrecadados, sendo, como exemplo, no")

3 Introdução A carga tributária é a relação % obdda pela divisão do total geral da arrecadação de tributos do país em todas as suas esferas (federal, estadual e municipal) em um ano, pelo valor do PIB, ou seja, a riqueza gerada durante o mesmo período de mensuração do valor dos tributos arrecadados, sendo, como exemplo, no Brasil: 3

4 4

5 5

6 heps://impostometro.com.br/nodcias/interna?idnodcia=42 6

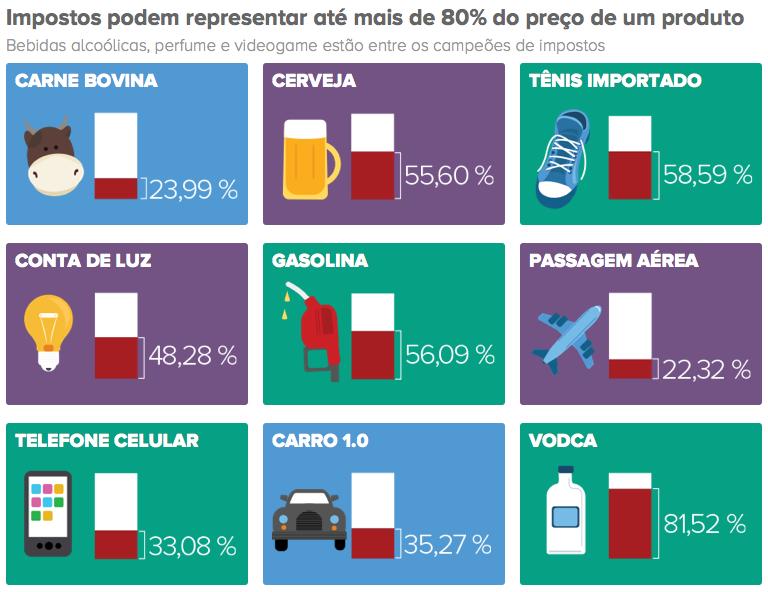

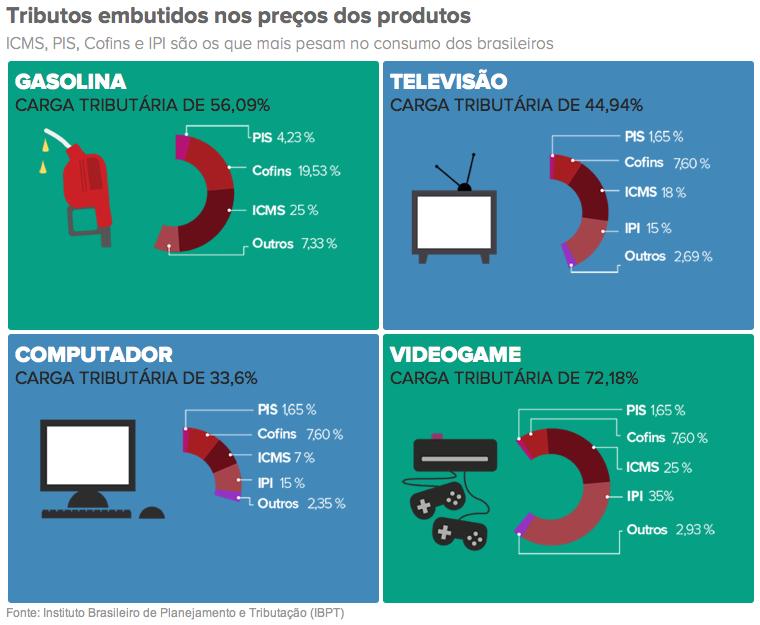

7 Impostos, taxas e contribuições Embora possam parecer sinônimos, não são Todo imposto é um tributo, mas nem todo tributo é um imposto; os tributos englobam também taxas e contribuições Na prádca, no entanto, todo tributo é imposto ao cidadão. Ou seja, é uma arrecadação obrigatória e imposidva, ainda que sejamos todos chamados de contribuintes Resumindo: taxa, imposto e contribuição são todos tributos, porém cada um, diferente em sua essência hep://especiais.g1.globo.com/economia/2015/quanto-pagamos-de-impostos/ 7

8 Impostos, taxas e contribuições hep://especiais.g1.globo.com/economia/2015/quanto-pagamos-de-impostos/ 8

9 9

10 Impostos, taxas e contribuições No Brasil, a tributação sobre consumo pesa mais do que a sobre renda e patrimônio. Para tributaristas, esse modelo é injusto, pois recai de modo igual sobre ricos e pobres hep://especiais.g1.globo.com/economia/2015/quanto-pagamos-de-impostos/ 10

11 Impostos, taxas e contribuições Quantos impostos, taxas e contribuição temos no Brasil: uma consulta rápida ao Portal Tributário ( mostra uma lista de 92 tributos vigentes no país Estes tributos estão divididos em três categorias: Federais: desdnados à união ou governo federal; Estaduais: desdnados aos governos dos estados; Municipais: desdnados aos governos municipais. 11

12 Impostos, taxas e contribuições hep://especiais.g1.globo.com/economia/2015/quanto-pagamos-de-impostos/ 12

13 Impostos, taxas e contribuições hep://especiais.g1.globo.com/economia/2015/quanto-pagamos-de-impostos/ 13

14 Impostos, taxas e contribuições hep://especiais.g1.globo.com/economia/2015/quanto-pagamos-de-impostos/ 14

15 Exemplos hep://especiais.g1.globo.com/economia/2015/quanto-pagamos-de-impostos/ 15

16 Regime Tributário No Brasil, existem 3 regimes de tributação: Lucro Real Lucro Presumido Simples Nacional Esta é uma questão inicial para o empreendedor pois este necessita escolher o regime de apuração de impostos que melhor se enquadra no seu negócio É importante ressaltar incialmente que a escolha do regime tributário é feita pelo primeiro pagamento de IRPJ, sendo irretratável para todo o ano-calendário; no ano seguinte, a opção poderá ser outra, caso não esteja a empresa obrigada ao regime específico 16

17 Regime Tributário Associada a este assunto, as advidades econômicas estão designadas por uma Classificação Nacional de ADvidades Econômicas CNAE A CNAE abrange as 3 esferas de governo e está adequada à administração tributária Atualmente, a estrutura da CNAE 2.1 é a seguinte: 1º nível: 21 Seções 2º nível: 87 Divisões 3 nível: 285 Grupos 4º nível: 673 Classes 5º nível: Subclasses 17

18 Regime Tributário Acessando o site hep://cnae.ibge.gov.br pode-se buscar a CNAE pelo código ou por palavra-chave - aba ADvidade 18

19 Ou acessando a aba Estrutura e buscando pelas Seções/Divisões 19

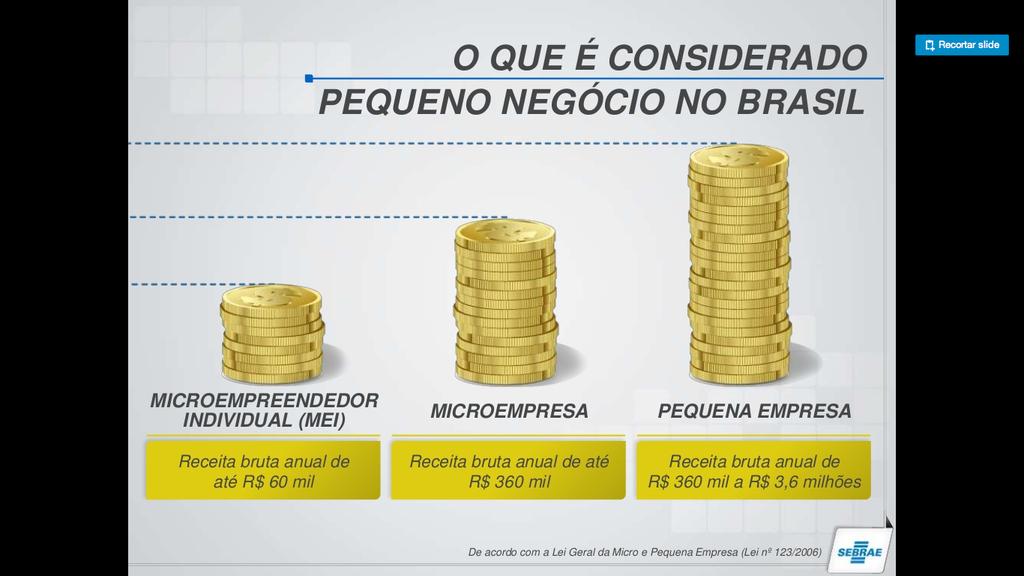

20 Lucro Real É a regra geral para a apuração do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) da pessoa jurídica, onde essa apura o IRPJ determinado a pardr do lucro contábil, acrescido de ajustes Existem empresas obrigadas ao regime, mas o enquadramento também pode ser opcional A opção obrigatória pelo Lucro Real ocorrerá se a receita bruta anual for superior a R$ 78 milhões no ano anterior, ou proporcional a R$ 6,5 milhões vezes o nº de meses, quando o período for inferior a 12 meses 20

21 Lucro Real Além do critério da receita bruta anual, há 6 categorias de advidades obrigadas ao regime Lucro Real: os bancos comerciais e de invesdmentos as cooperadvas, corretoras de ztulos, previdência privada aberta aquelas que usufruam de bene{cios fiscais as empresas de factoring (aquisição de direitos creditórios) as que explorem compra, venda e loteamento de imóveis as que tenham rendimentos provenientes do exterior 21

22 Lucro Real Ao mesmo tempo que é o regime geral também é o mais complexo Como o imposto é calculado sobre o lucro contábil mais os ajustes (= lucro real), na situação de prejuízo fiscal não haverá imposto de renda a pagar Então, considerando apenas o IR, uma empresa que opera com prejuízo ou margem mínima de lucro poderá perceber vantagem neste regime; entretanto, também devem ser avaliados a CSLL, o PIS e o CONFINS 22

23 Lucro Real De modo geral, a carga tributária é a seguinte: IRPJ: 15% sobre lucro líquido CSLL: 9% sobre lucro líquido Cofins: 4% sobre faturamento PIS: 0,65% sobre faturamento ISS: 2% a 5% (conforme o município) INSS: 26,2% sobre folha de pagamento 22,5% para pró-labore e autônomo FGTS: 8% sobre folha de pagamento hep:// 23

24 Lucro Real Há duas formas de apuração de IRPJ e CSLL: Lucro real trimestral: nesta forma, há 4 períodos de apuração 31 de março, 30 de junho, 30 de setembro e 31 de dezembro Lucro real anual: a empresa recolherá o IRPJ e a CSLL com base na receita bruta e acréscimos ou com base no balanço acumulado de redução e suspensão. Tanto numa forma, como na outra, os valores recolhidos (em única apuração) serão considerados como esdmadva (antecipação) do valor definidvo a ser apurado em 31 de dezembro 24

25 Lucro Presumido É uma forma de tributação simplificada para o IRPJ e da CSLL das pessoas jurídicas que não esdverem obrigadas à apuração do lucro real A pessoa jurídica pagará o imposto à alíquota de 15% sobre o lucro presumido, apurado de conformidade com o Regulamento do Imposto de Renda, incluindo a pessoa jurídica que explore advidade rural Poderão optar pelo regime as PJ que, no ano-calendário anterior, tenham auferido receita bruta total igual ou inferior a R$ 78 milhões ou a R$ 6,5 milhões vezes o nº de meses, quando o período for inferior a 12 meses 25

26 Lucro Presumido De modo geral, a carga tributária é a seguinte: IRPJ: 3,3% sobre faturamento CSLL: 2,88% sobre faturamento Cofins: 4% sobre faturamento PIS: 0,65% sobre faturamento ISS: 2% a 5% (conforme o município) INSS: 26,2% sobre folha de pagamento 22,5% para pró-labore e autônomo FGTS: 8% sobre folha de pagamento hep:// 26

27 Lucro Presumido Ao contrário do Lucro Real, o imposto de renda com base no Lucro Presumido é determinado por períodos de apuração trimestrais, encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano- calendário 27

28 Simples Nacional Lei Complementar nº 123, de 14/12/ 2006 Trata-se de um regime compardlhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte Para ser optante do regime, a microempresa deve auferir em cada ano-calendário receita bruta igual ou inferior a R$ 360 mil e a empresa de pequeno porte superior a R$ 360 mil e igual ou inferior a R$ 3,6 milhões Esse pode ser considerado como um regime favorecido devido a sua simplificação na hora de pagar os impostos; pagos em apenas uma taxa 28

29 Simples Nacional O Simples Nacional implica o recolhimento mensal, via documento único de arrecadação (DAS), dos tributos: Imposto sobre a Renda da Pessoa Jurídica (IRPJ); Imposto sobre Produtos Industrializados (IPI); Contribuição Social sobre o Lucro Líquido (CSLL); Contribuição para o Financiamento da Seguridade Social (COFINS); Contribuição para o PIS/Pasep; Contribuição Patronal Previdenciária (CPP); Imposto sobre Operações RelaDvas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS); Imposto sobre Serviços de Qualquer Natureza (ISS). 29

30 hep://pt.slideshare.net/rafinhamorawski/ndices-e-estatsdcas-sobre-as-micro-e-pequenas-empresas-sebrae 30

31 hep://pt.slideshare.net/rafinhamorawski/ndices-e-estatsdcas-sobre-as-micro-e-pequenas-empresas-sebrae 31

32 hep://pt.slideshare.net/rafinhamorawski/ndices-e-estatsdcas-sobre-as-micro-e-pequenas-empresas-sebrae 32

33 hep://pt.slideshare.net/rafinhamorawski/ndices-e-estatsdcas-sobre-as-micro-e-pequenas-empresas-sebrae 33

34 hep://pt.slideshare.net/rafinhamorawski/ndices-e-estatsdcas-sobre-as-micro-e-pequenas-empresas-sebrae 34

35 hep://pt.slideshare.net/rafinhamorawski/ndices-e-estatsdcas-sobre-as-micro-e-pequenas-empresas-sebrae 35

36 hep://pt.slideshare.net/rafinhamorawski/ndices-e-estatsdcas-sobre-as-micro-e-pequenas-empresas-sebrae 36

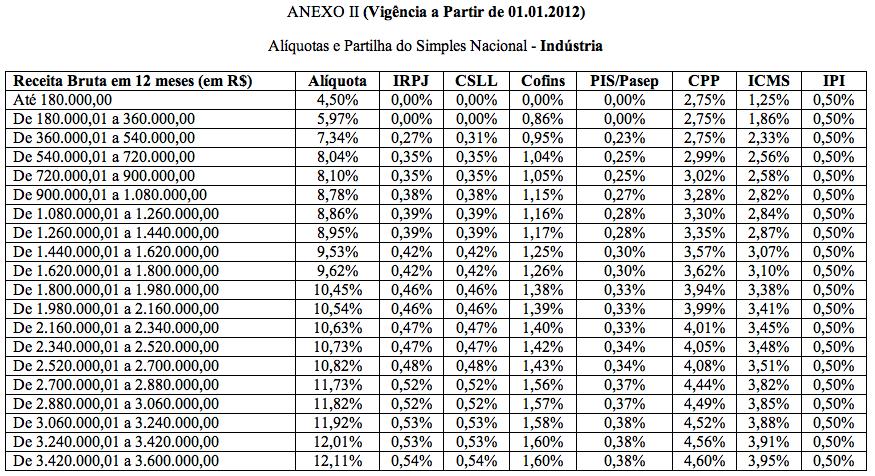

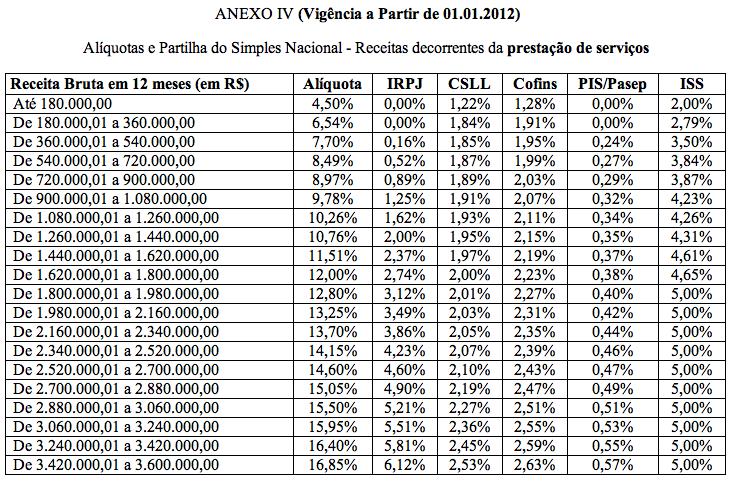

37 Simples Nacional Apesar do número de optantes pelo programa ser grande, nem todas as empresas podem ser enquadradas As alíquotas estão organizadas por meio de tabelas, específicas para cada grupo de advidades: Tabela 1, Comércio em geral: de 4,00% a 11,61% Tabela 2, Indústria em geral: de 4,50% a 12,11% Tabela 3, Serviço I: de 6,00% a 17,42% Tabela 4, Serviço II: de 4,50% a 16,85% Tabela 5, Serviço III: de 8,00% a 22,90% Tabela 6, Serviço IV: de 16,93% a 22,45% 37

38 hep:// 38

39 hep:// 39

40 hep:// 40

41 Simples Nacional Tabela 3 Algumas advidades contempladas nesta categoria: agência terceirizada de correios, de viagem e turismo; centro de formação de condutores; agências lotéricas; serviços de instalação, de reparos e de manutenção em geral; transportes interestaduais de cargas e intermunicipais (de cargas ou passageiros); escritórios de serviços contábeis; produções cinematográficas, audiovisuais, arzsdcas e culturais A tabela completa de advidades, incluindo o código CNAE pode ser verificada em 41

42 hep:// 42

43 Simples Nacional Tabela 4 Algumas advidades contempladas nesta categoria: serviços advocazcios; de construção de imóveis; de obras de engenharia em geral; de execução de projetos; de paisagismo; de decoração de interiores; de vigilância, limpeza ou conservação A tabela completa de advidades, incluindo o código CNAE pode ser verificada em 43

44 hep:// 44

45 Simples Nacional Tabela 5 Algumas advidades contempladas nesta categoria: As advidades de medicina (laboratorial, enfermagem e veterinária); odontologia; psicologia; psicanálise, terapia ocupacional; acupuntura; podologia; fonoaudiologia; ligadas a clínicas (de nutrição e de vacinação) e bancos de leite; serviços de comissária de despachantes; tradução; interpretação; engenharia; arquitetura; medição, cartografia, topografia, geologia, geodésia; testes, suportes e análises técnicas e tecnológicas; pesquisas; design, desenho; agronomia; de representação comercial; de perícia, de leilão e avaliação; auditoria; economia; consultoria; gestão, organização, controle e administração; jornalismo; publicidade; agenciamento, exceto de mão de obra; e serviços que tenham por finalidade o exercício de advidade intelectual Ver tabela: hep:// 45

46 Simples Nacional Tabela 6 Em certos ramos do setor de serviços, além do faturamento total, a folha de salários também influencia a faixa de imposto que será pago pela empresa Devido a isso, quanto maior for a folha de salários, em relação ao faturamento da companhia, menor será a alíquota do imposto. Nesse quesito, são englobadas as advidades de: Fisioterapia; corretagem de seguros; locação de bens móveis; educacionais e de capacitação. Ver tabela: hep:// 46

47 Simples Nacional Em junho de 2016 o Senado Federal aprovou ampliação do Simples: receita bruta anual de até R$ 4,8 milhões Além disso, as tabelas do Simples, que atualmente são 6 com 20 faixas de faturamento, cada uma com uma alíquota específica, serão reformuladas para 5 tabelas: - Tabela 1, Comércio - Tabela 2, Indústria - Tabela 3, Serviço - Tabela 4, Serviço não intensivo em m.d.o. - Tabela 5, Serviço especializado O projeto aprovado (PLC 124/2015) altera ainda os limites para enquadramento nos MEIs de R$ 60 mil para R$ 72 mil, com reforço na fiscalização orientadora 47

48 Simples Nacional Para verificar se a advidade pretendida enquadra-se no Simples Nacional, há vários sites, a exemplo destes: hep://cnae-simples.net hep://cnae-simples.com.br 48

49 Simples Nacional A página oficial do Simples Nacional, onde podem ser encontradas informações como legislação, manuais e estazsdca é hep://www8.receita.fazenda.gov.br/simplesnacional/ Ver: hep://www2.camara.leg.br/camaranodcias/nodcias/ ECONOMIA/ CAMARA-AMPLIA-LIMITE-DE- RECEITA-PARA-EMPRESAS-PARTICIPAREM-DO- SUPERSIMPLES.html 49

Anexo I Partilha do Simples Nacional Comércio Efeitos a partir de 01/01/2015

Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) Média ICMS Rio de Janeiro Nova Alíquota Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Mensal Alíquota Redução Simples RJ Até

Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) Média ICMS Rio de Janeiro Nova Alíquota Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Mensal Alíquota Redução Simples RJ Até

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

DIREITO TRIBUTÁRIO. Simples Nacional Parte IV. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Parte IV Prof. Marcello Leal Determinação da base de cálculo LC 123/06, Art. 3º, 1º. Considera-se receita bruta, para fins do disposto no caput deste artigo, o produto da venda de bens

DIREITO TRIBUTÁRIO Parte IV Prof. Marcello Leal Determinação da base de cálculo LC 123/06, Art. 3º, 1º. Considera-se receita bruta, para fins do disposto no caput deste artigo, o produto da venda de bens

Tabelas dos anexos do Simples Nacional a partir de 2018

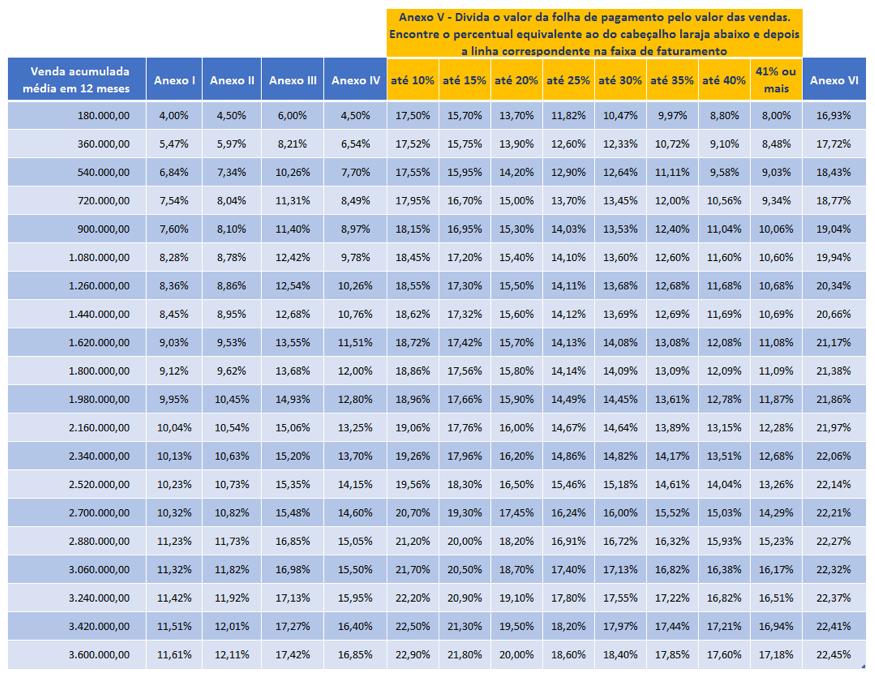

1. Fórmula para cálculo Tabelas dos anexos do Simples Nacional a partir de 2018 Desde 01/01/2018 passou a vigorar a nova forma de cálculo do simples nacional. A alíquota nominal indicada nas tabelas abaixo

1. Fórmula para cálculo Tabelas dos anexos do Simples Nacional a partir de 2018 Desde 01/01/2018 passou a vigorar a nova forma de cálculo do simples nacional. A alíquota nominal indicada nas tabelas abaixo

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

GRUPO ORGPENHA CONTABILIDADE E SERVIÇOS

Anexo I Partilha do Simples Nacional Comércio As Empresas optantes pelo Simples Nacional com a atividade comercial (revenda de mercadoria) recolherão os tributos de acordo com a Tabela a seguir: Receita

Anexo I Partilha do Simples Nacional Comércio As Empresas optantes pelo Simples Nacional com a atividade comercial (revenda de mercadoria) recolherão os tributos de acordo com a Tabela a seguir: Receita

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

Segue explicação cálculo Simples Nacional com alguns exemplos para facilitar esse entendimento 2017/2018.

No ano de 2018 teremos várias alterações que afetarão as empresas do Simples Nacional. Essas novas alterações afetarão principalmente a sistemática de cálculo Segue explicação cálculo Simples Nacional

No ano de 2018 teremos várias alterações que afetarão as empresas do Simples Nacional. Essas novas alterações afetarão principalmente a sistemática de cálculo Segue explicação cálculo Simples Nacional

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

NOTA TÉCNICA Nº 05/2018

NOTA TÉCNICA Nº 05/2018 Brasília, 15 de Janeiro de 2018. ÁREA: Finanças Municipais TÍTULO: Orientações aos Municípios sobre o Simples Nacional e as mudanças que vigoram em 2018 REFERÊNCIAS: Lei Complementar

NOTA TÉCNICA Nº 05/2018 Brasília, 15 de Janeiro de 2018. ÁREA: Finanças Municipais TÍTULO: Orientações aos Municípios sobre o Simples Nacional e as mudanças que vigoram em 2018 REFERÊNCIAS: Lei Complementar

Descomplicando o SIMPLES LC nº 123/2006 com alterações introduzidas pela LC nº 155/2017

Descomplicando o SIMPLES 2018 LC nº 123/2006 com alterações introduzidas pela LC nº 155/2017 FORMA DO CALCULO O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples

Descomplicando o SIMPLES 2018 LC nº 123/2006 com alterações introduzidas pela LC nº 155/2017 FORMA DO CALCULO O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples

ESCRITÓRIO TIRADENTES

MUDANÇAS NO SIMPLES NACIONAL 218. LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 216. I. EMPRESAS DE PEQUENO PORTE QUE AUFERIREM RECEITA BRUTA NO ANO-CALENDÁRIO SUPERIOR A R$ 36., (Trezentos e sessenta mil

MUDANÇAS NO SIMPLES NACIONAL 218. LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 216. I. EMPRESAS DE PEQUENO PORTE QUE AUFERIREM RECEITA BRUTA NO ANO-CALENDÁRIO SUPERIOR A R$ 36., (Trezentos e sessenta mil

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

Descomplicando Simples Nacional. Reforma da LC 123/ advento da LC 155/2016

Descomplicando Simples Nacional Reforma da LC 123/2006 - advento da LC 155/2016 FORMA DO CALCULO O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional,

Descomplicando Simples Nacional Reforma da LC 123/2006 - advento da LC 155/2016 FORMA DO CALCULO O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional,

APOSTILA Simples Nacional Alterações da Lei Complementar 155. Para 2018

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

ALTERAÇÕES DO SIMPLES NACIONAL

ALTERAÇÕES DO SIMPLES NACIONAL 2018 21.02.2018 Programa Evoluçãodalei Regrasválidasaté2017 Regrasapartirde2018 Enquadramentodeporte MEeEPP Regrasdetransição Principais vedações para opção ao Simples Nacional

ALTERAÇÕES DO SIMPLES NACIONAL 2018 21.02.2018 Programa Evoluçãodalei Regrasválidasaté2017 Regrasapartirde2018 Enquadramentodeporte MEeEPP Regrasdetransição Principais vedações para opção ao Simples Nacional

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

POSSIBILIDADE DE OPÇÃO. Micro e pequenas cervejarias, vinícolas, destilarias e produtores de licores. INVESTIDOR ANJO

Caro cliente: Pedimos que reserve alguns minutos de seu tempo para ler matéria que elaboramos sobre uma série de mudanças ocorridas na Lei Complementar nº 123/06, a Lei do Simples Nacional, que vigorará

Caro cliente: Pedimos que reserve alguns minutos de seu tempo para ler matéria que elaboramos sobre uma série de mudanças ocorridas na Lei Complementar nº 123/06, a Lei do Simples Nacional, que vigorará

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples Nacional. Neste artigo apresentamos a importância do fator R e seus

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples Nacional. Neste artigo apresentamos a importância do fator R e seus

Confira 5 alterações que vão impactar sua empresa

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

Formado pelo Liceu de Artes e Ofícios em Eletrônica e Processamento de Dados;

GUSTAVO OLIVEIRA Formado pelo Liceu de Artes e Ofícios em Eletrônica e Processamento de Dados; Bacharel em Ciências Contábeis pela PUC-SP; Trabalhou na PriceWaterhouseCoopers (auditor), Compuware do Brasil

GUSTAVO OLIVEIRA Formado pelo Liceu de Artes e Ofícios em Eletrônica e Processamento de Dados; Bacharel em Ciências Contábeis pela PUC-SP; Trabalhou na PriceWaterhouseCoopers (auditor), Compuware do Brasil

/COP

Proposição n. 49.0000.2013.002651-0/COP Origem: Diretoria do Conselho Federal da OAB. Assunto: Simples Nacional. Escritório de Advocacia. Projeto de Lei do Senado n. 467/2008. Relator: Conselheiro Federal

Proposição n. 49.0000.2013.002651-0/COP Origem: Diretoria do Conselho Federal da OAB. Assunto: Simples Nacional. Escritório de Advocacia. Projeto de Lei do Senado n. 467/2008. Relator: Conselheiro Federal

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

Retenções de Impostos na Fonte Lucro Presumido

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

SIMPLES NACIONAL SIMPLES NACIONAL 22/11/2017 PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

Tributação sobre a Renda no Brasil

Tributação sobre a Renda no Brasil Cenário ATUAL e PERSPECTIVAS Comissão de Direitos Humanos e Legislação Participativa CDH Senado Federal Março/2018 Centro de Estudos Tributários e Aduaneiros - CETAD

Tributação sobre a Renda no Brasil Cenário ATUAL e PERSPECTIVAS Comissão de Direitos Humanos e Legislação Participativa CDH Senado Federal Março/2018 Centro de Estudos Tributários e Aduaneiros - CETAD

Principais pontos. Estatuto da MPE. Simples Nacional

KALINKA BRAVO Kalinka Bravo Advogada e consultora tributária Graduada pela Universidade Ibirapuera MBA Executivo em Direito Civil e Processo Civil pela FGV Especializada em Direito Tributário pelo IBET

KALINKA BRAVO Kalinka Bravo Advogada e consultora tributária Graduada pela Universidade Ibirapuera MBA Executivo em Direito Civil e Processo Civil pela FGV Especializada em Direito Tributário pelo IBET

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Simples Nacional Principais Alterações com efeitos a partir de 1º

EDIÇÃO EXTRA - 23 de janeiro de 2017 Simples Nacional Principais Alterações com efeitos a partir de 1º.01.2018 Por meio da Lei Complementar nº 155, de 27.10.2016, publicada na edição do DOU de 28.10.2016,

EDIÇÃO EXTRA - 23 de janeiro de 2017 Simples Nacional Principais Alterações com efeitos a partir de 1º.01.2018 Por meio da Lei Complementar nº 155, de 27.10.2016, publicada na edição do DOU de 28.10.2016,

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16. Ana Paula Haskel & Filipe Rocha Batista Gomes

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

O disposto neste item aplica-se, inclusive, à pessoa jurídica que explore atividade rural.

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

CIRCULAR INFORMATIVA Nº 09 Data: 25/01/2017 Assunto: Legislação Federal

CIRCULAR INFORMATIVA Nº 09 Data: 25/01/2017 Assunto: Legislação Federal SIMPLES NACIONAL ALTERAÇÕES 2017-2018 Foi publicada no Diário Oficial da União, em sua edição do dia 28 de outubro de 2016, a Lei

CIRCULAR INFORMATIVA Nº 09 Data: 25/01/2017 Assunto: Legislação Federal SIMPLES NACIONAL ALTERAÇÕES 2017-2018 Foi publicada no Diário Oficial da União, em sua edição do dia 28 de outubro de 2016, a Lei

2015, SEBRAE/RS. Atualização: Outubro 2017

SIMPLES NACIONAL 2015, SEBRAE/RS Serviço de Apoio às Micro e Pequenas Empresas do Rio Grande do Sul É proibida a duplicação ou a reprodução deste volume, total ou parcialmente, por quaisquer meios, sem

SIMPLES NACIONAL 2015, SEBRAE/RS Serviço de Apoio às Micro e Pequenas Empresas do Rio Grande do Sul É proibida a duplicação ou a reprodução deste volume, total ou parcialmente, por quaisquer meios, sem

Novo simples nacional

+ 55 11 4962-3900 contato@ageucontabilidade.com.br www.ageucontabilidade.com.br Novo simples nacional *Principais alterações para 2018 Para sua vida contábil ser simples R. Guarulhos, 129 - Gopoúva, Guarulhos

+ 55 11 4962-3900 contato@ageucontabilidade.com.br www.ageucontabilidade.com.br Novo simples nacional *Principais alterações para 2018 Para sua vida contábil ser simples R. Guarulhos, 129 - Gopoúva, Guarulhos

IRPJ- TEORIA E PRÁTICA

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

SIMPLES NACIONAL Novas Regras

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

O corretor de Seguros no Simples Nacional

O corretor de Seguros no Simples Nacional Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector Como chegamos lá... Ricardo Pansera

O corretor de Seguros no Simples Nacional Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector Como chegamos lá... Ricardo Pansera

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS

ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS") Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

Estudo regime tributário Empresas de Arquitetura e Urbanismo

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

Simples Nacional e Microempreendedor Individual

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

ANO XXVII ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

Simples Nacional Novas Regras para 2018

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO. Profa. Ma. Divane A. Silva

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

Universidade Estadual do Centro-Oeste

INFORMATIVO Nº 02/2016-DICON Assunto: IRRF Imposto de Renda Retido na Fonte Fato Gerador Em se tratando de retenção de IRRF o fato gerador, que ocasiona a retenção são AS IMPORTÂNCIAS E/OU RENDIMENTOS

INFORMATIVO Nº 02/2016-DICON Assunto: IRRF Imposto de Renda Retido na Fonte Fato Gerador Em se tratando de retenção de IRRF o fato gerador, que ocasiona a retenção são AS IMPORTÂNCIAS E/OU RENDIMENTOS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SOCIO-ECONÔMICAS E HUMANAS UnUCSEH MICROEMPREENDEDOR INDIVIDUAL MEI

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SOCIO-ECONÔMICAS E HUMANAS UnUCSEH MICROEMPREENDEDOR INDIVIDUAL MEI Anna Laura Lins Teixeira Anápolis GO 2014 3. Trabalhista Com exceção

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SOCIO-ECONÔMICAS E HUMANAS UnUCSEH MICROEMPREENDEDOR INDIVIDUAL MEI Anna Laura Lins Teixeira Anápolis GO 2014 3. Trabalhista Com exceção

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS Edilson Cardoso de SOUZA 1 RESUMO: O presente artigo discorre sobre os impactos causados pelos regimes tributários sobre os resultados

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS Edilson Cardoso de SOUZA 1 RESUMO: O presente artigo discorre sobre os impactos causados pelos regimes tributários sobre os resultados

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016:

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016: Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso,

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016: Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso,

IMPACTOS DA MUDANÇA TRIBUTÁRIA NAS EMPRESAS QUE NECESSITAM OPTAR POR OUTRO REGIME DE TRIBUTAÇÃO

IMPACTOS DA MUDANÇA TRIBUTÁRIA NAS EMPRESAS QUE NECESSITAM OPTAR POR OUTRO REGIME DE TRIBUTAÇÃO Bartira Escobar 1 Nádia Cristina de Castilhos INTRODUÇÃO Esta pesquisa apresenta como tema central buscar

IMPACTOS DA MUDANÇA TRIBUTÁRIA NAS EMPRESAS QUE NECESSITAM OPTAR POR OUTRO REGIME DE TRIBUTAÇÃO Bartira Escobar 1 Nádia Cristina de Castilhos INTRODUÇÃO Esta pesquisa apresenta como tema central buscar

Simples nacional / lucro presumido

Simples nacional / lucro presumido Exemplo 1: Anexo I comércio Uma Empresa comercial, que não auferiu receita decorrente de venda de mercadorias sujeitas à substituição tributária ou receita de exportação,

Simples nacional / lucro presumido Exemplo 1: Anexo I comércio Uma Empresa comercial, que não auferiu receita decorrente de venda de mercadorias sujeitas à substituição tributária ou receita de exportação,

PLANEJAMENTO TRIBUTARIO

PLANEJAMENTO TRIBUTARIO Uma decisão estratégica para sua empresa. Marcia Ruiz Alcazar, Contadora Vice-Presidente Adm e Financas do CRCSP Socia da Seteco Contabilidade e da Asplan Tecnologia ACSP 22/11/17

PLANEJAMENTO TRIBUTARIO Uma decisão estratégica para sua empresa. Marcia Ruiz Alcazar, Contadora Vice-Presidente Adm e Financas do CRCSP Socia da Seteco Contabilidade e da Asplan Tecnologia ACSP 22/11/17

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

Simples Nacional para a Representação Comercial a partir de 2018.

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

Guia de. Tributação GUIA DA FARMÁCIA

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018

NOTA TÉCNICA nº 003/2017 ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018 DATA: 19/01/2017 1. Introdução A fonte de todo esse material é a Lei Complementar 155/2017,

NOTA TÉCNICA nº 003/2017 ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018 DATA: 19/01/2017 1. Introdução A fonte de todo esse material é a Lei Complementar 155/2017,

Microempreendedor Individual MEI: Constituição e Tributação

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

expert PDF Trial Atualização SIMPLES Nacional Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SIMPLES NACIONAL: SISTEMA DE TRIBUTAÇÃO PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

Resumo SIMPLES NACIONAL: SISTEMA DE TRIBUTAÇÃO PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Este artigo apresenta como objetivo fundamental discutir a importância da criação do Simples Nacional que se

Resumo SIMPLES NACIONAL: SISTEMA DE TRIBUTAÇÃO PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Este artigo apresenta como objetivo fundamental discutir a importância da criação do Simples Nacional que se

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016 Mudanças SN Base Legal LEI COMPLEMENTAR 155 27/10/2016 Resolução CGSN 135/2017; Resolução CGSN 136/2017; Resolução CGSN 137/2017; Simples Nacional Simples

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016 Mudanças SN Base Legal LEI COMPLEMENTAR 155 27/10/2016 Resolução CGSN 135/2017; Resolução CGSN 136/2017; Resolução CGSN 137/2017; Simples Nacional Simples

ANEXO III Partilha do Simples Nacional SERVIÇOS

SERVIÇOS LOCAÇÃO DE BENS MÓVEIS Receitas decorrentes da locação de bens móveis; A receita decorrente da locação de bens móveis é tão-somente aquela decorrente da exploração de atividade não definida na

SERVIÇOS LOCAÇÃO DE BENS MÓVEIS Receitas decorrentes da locação de bens móveis; A receita decorrente da locação de bens móveis é tão-somente aquela decorrente da exploração de atividade não definida na

Simples Nacional Opção, enquadramento e cálculo

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO >Quais as formas de apuração do lucro >Compensação de Prejuízos acumulados >Imposto de Renda e Contribuição Social >As alterações

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO >Quais as formas de apuração do lucro >Compensação de Prejuízos acumulados >Imposto de Renda e Contribuição Social >As alterações

O SIMPLES FEDERAL LEI N O 9.317, DE 5 DE DEZEMBRO DE 1997

O SIMPLES FEDERAL LEI N O 9.317, DE 5 DE DEZEMBRO DE 1997 João pretende abrir uma pequena empresa, mas demonstra muita preocupação com respeito aos tributos que irá pagar. Realmente sua preocupação procede,

O SIMPLES FEDERAL LEI N O 9.317, DE 5 DE DEZEMBRO DE 1997 João pretende abrir uma pequena empresa, mas demonstra muita preocupação com respeito aos tributos que irá pagar. Realmente sua preocupação procede,

Projeto de pesquisa realizado no curso de Administração Pública na UNIPAMPA 2

AS ATUALIZAÇÕES NO SIMPLES NACIONAL EM 2018: UMA ABORDAGEM NAS EMPRESAS DE SERVIÇOS, INDÚSTRIA E COMÉRCIO 1 UPDATES ON SIMPLES NACIONAL IN 2018: APPROACH OF SERVICE, INDUSTRY AND TRADE COMPANIES Maikel

AS ATUALIZAÇÕES NO SIMPLES NACIONAL EM 2018: UMA ABORDAGEM NAS EMPRESAS DE SERVIÇOS, INDÚSTRIA E COMÉRCIO 1 UPDATES ON SIMPLES NACIONAL IN 2018: APPROACH OF SERVICE, INDUSTRY AND TRADE COMPANIES Maikel

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

IMPOSTOS CONSULTÓRIOS ODONTOLÓGICOS COM A E A MELHOR FORMA DE ATUAÇÃO PARA PESSOA FÍSICA X JURÍDICA

IMPOSTOS E A MELHOR FORMA DE ATUAÇÃO PARA CONSULTÓRIOS ODONTOLÓGICOS PESSOA FÍSICA X JURÍDICA COM A WWW.SLCONTABIL.NET ÍNDICE O que é livro caixa? 03 Quais tributos pessoas físicas devem pagar? 05 Atuo

IMPOSTOS E A MELHOR FORMA DE ATUAÇÃO PARA CONSULTÓRIOS ODONTOLÓGICOS PESSOA FÍSICA X JURÍDICA COM A WWW.SLCONTABIL.NET ÍNDICE O que é livro caixa? 03 Quais tributos pessoas físicas devem pagar? 05 Atuo

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

Palestra. expert PDF. Trial. As mudanças no Simples Nacional. Novembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

REVISTA EDUICEP- ano 2016

CRÉDITOS TRIBUTÁRIOS GERADOS PELAS EMPRESAS COMERCIAIS E INDUSTRIAIS DE SANTA CATARINA OPTANTES PELO SIMPLES NACIONAL Jaison Philippi Machado RESUMO: Este artigo tem o propósito de chamar a atenção quanto

CRÉDITOS TRIBUTÁRIOS GERADOS PELAS EMPRESAS COMERCIAIS E INDUSTRIAIS DE SANTA CATARINA OPTANTES PELO SIMPLES NACIONAL Jaison Philippi Machado RESUMO: Este artigo tem o propósito de chamar a atenção quanto

Consultoria tributária

Consultoria tributária Cliente: GIZ German Cooperation Elaborado por: Adriano Gonçalves Daniela Moreira Agosto/2015 Sumário 1. Introdução 3 2. Desenvolvimento 5 3. Planejamento Tributário 6 3.1-1º Cenário:

Consultoria tributária Cliente: GIZ German Cooperation Elaborado por: Adriano Gonçalves Daniela Moreira Agosto/2015 Sumário 1. Introdução 3 2. Desenvolvimento 5 3. Planejamento Tributário 6 3.1-1º Cenário:

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO. Profº. Adm. João Moraes Sobrinho CRA/PB 3600

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO Profº. Adm. João Moraes Sobrinho CRA/PB 3600 1 Entender o conceito e a finalidade da disciplina para sua formação

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO Profº. Adm. João Moraes Sobrinho CRA/PB 3600 1 Entender o conceito e a finalidade da disciplina para sua formação

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto.

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

As principais mudanças no Simples Nacional para 2018

ISSN Eletrônico: 2525-5908 www.revistafarol.com.br As principais mudanças no Simples Nacional para 2018 Jaqueline da Silva Mirian Guelis da Silva Sirlene da Silva Guele Izidio Vanda Mota Caetano Ronaldo

ISSN Eletrônico: 2525-5908 www.revistafarol.com.br As principais mudanças no Simples Nacional para 2018 Jaqueline da Silva Mirian Guelis da Silva Sirlene da Silva Guele Izidio Vanda Mota Caetano Ronaldo

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Simples Nacional. Aplicação do Regime Tributário. Outubro Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CURSO LEGISLAÇÃO TRIBUTÁRIA DO DF GUIA PARA SALA DE AULA MÓDULO 6

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

ASPECTOS JURÍDICOS E TRIBUTÁRIOS ABERTURA DA EMPRESA 12/10/ VIABILIDADE LEGAL (E LOCAL)

") ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

SIMPLES NACIONAL OU LUCRO PRESUMIDO: UMA ANÁSILE TRIBUTÁRIA DE ATIVIDADES INCORPORADAS NO SIMPLES NACIONAL POR MEIO DA LEI COMPLEMENTAR 147/2014 1

SIMPLES NACIONAL OU LUCRO PRESUMIDO: UMA ANÁSILE TRIBUTÁRIA DE ATIVIDADES INCORPORADAS NO SIMPLES NACIONAL POR MEIO DA LEI RESUMO COMPLEMENTAR 147/2014 1 Airton Simões Campos Borges 2 Msc. Giseli Alves

SIMPLES NACIONAL OU LUCRO PRESUMIDO: UMA ANÁSILE TRIBUTÁRIA DE ATIVIDADES INCORPORADAS NO SIMPLES NACIONAL POR MEIO DA LEI RESUMO COMPLEMENTAR 147/2014 1 Airton Simões Campos Borges 2 Msc. Giseli Alves

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica