Simples Nacional e Microempreendedor Individual

|

|

|

- Sebastião Corte-Real Paixão

- 5 Há anos

- Visualizações:

Transcrição

1 Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional

2 Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003 Unifica toda a legislação relativa às MPE Define critérios de enquadramento Estabelece tratamento diferenciado com relação a: Abertura, alterações e baixas - licenças Crédito, exportações e associativismo Preferência em compras governamentais Registros e Cria o SIMPLES NACIONAL regime tributário nacional simplificado Determina o compartilhamento de cadastro, arrecadação, fiscalização e cobrança

3 SIMPLES NACIONAL Unificação de 8 tributos: Federais: IRPJ Imposto sobre a Renda Pessoa Jurídica IPI Imposto sobre Produtos Industrializados CSLL Contribuição Social sobre o Lucro Líquido COFINS - Contribuição para o Financiamento da Seguridade Social Contribuição para o PIS/Pasep CPP Contribuição Patronal Previdenciária - contribuição do empregador para a Seguridade Social Estadual ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação Municipal ISS Imposto sobre Serviços de Qualquer Natureza

4 SIMPLES NACIONAL GESTÃO COMPARTILHADA Comitê Gestor do Simples Nacional, órgão colegiado do, com poderes de regulação, com a seguinte composição: Governo Federal do Brasil (RFB): 4 membros, dos quais um é o Presidente Governos Estaduais Conselho Nacional de Política Fazendária (Confaz): 2 membros Governos Municipais Associação de Secretarias de Finanças de Municípios Capitais (Abrasf): 1 membro Confederação Nacional de Municípios (CNM): 1 membro

5 Filosofia Administrativa Gestão compartilhada Deliberação colegiada Construção conjunta de soluções administrativas e de tecnologia Atuação autônoma/independente Deferimento/Indeferimento, Inclusão/Exclusão, Controle da Arrecadação, Cobrança e Fiscalização Cada ente federado conduz seu contencioso

6 SIMPLES NACIONAL USO INTENSIVO DE SOLUÇÕES TECNOLÓGICAS Sítio eletrônico do SIMPLES NACIONAL As operações são executadas somente pela Internet: Termos de opção pelo regime, cálculo do valor devido, exclusão do regime, declarações Consultas à legislação, Manuais, Agenda Tributária e orientações sobre o Simples Nacional

7 MICROEMPREENDEDOR INDIVIDUAL (MEI) Trata-se do maior programa de inclusão empresarial e redução da informalidade em todo o mundo teve início em Julho/2009 Receita Bruta Anual até R$ 36 mil (USD 21,8 mil). Será alterado para R$ 60 mil (USD 36,4 mil) a partir de Pagamentos em valores fixos mensais R$ 27,25 (USD 16,5) a 33,25 (USD 20,2), incluída a contribuição pessoal do empreendedor para a Seguridade Social, o ICMS (Estadual) e o ISS (Municipal) O MEI fica isento dos demais tributos federais de responsabilidade da empresa Facilidades adicionais para registro e funcionamento Objetivos: formalização e proteção social. Público-alvo: 10,3 milhões de empreendedores informais Resultados: 1,6 milhão de inscritos até 30/09/2011

8 GANHOS DO SIMPLES NACIONAL (comparativo com Lucro Presumido - em nível federal) Ganhos do Simples Nacional no Comércio Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas

9 GANHOS DO SIMPLES NACIONAL (comparativo com Lucro Presumido - em nível federal) Ganhos do Simples Nacional na Indústria Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas

10 GANHOS DO SIMPLES NACIONAL (comparativo com Lucro Presumido - em nível federal) Ganhos do Simples Nacional em Serviços (Anexo III) Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 30% das receitas

11 ESTATÍSTICA DE OPTANTES OPTANTES (EM MIL) SIMPLES NACIONAL (EXC ETO MEI) MEI

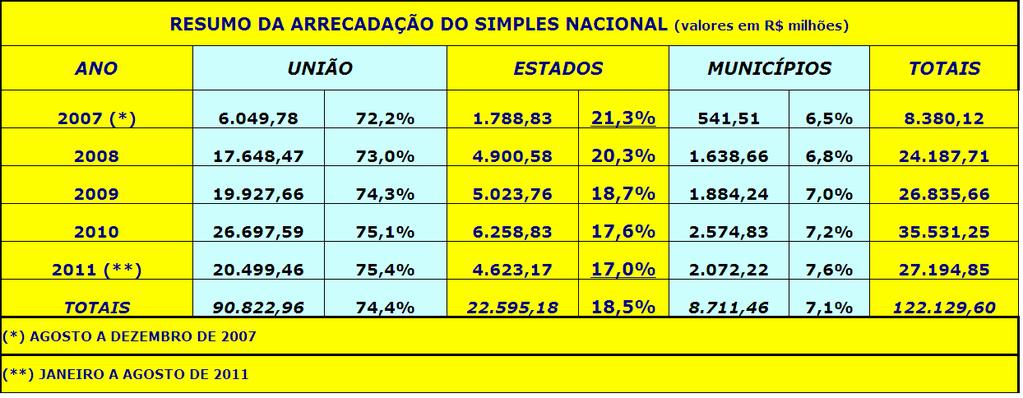

12 RESUMO DA ARRECADAÇÃO

13 GRÁFICOS COMPLEMENTARES Número de Vínculos Trabalhistas Não Optantes Optantes

14 GRÁFICOS COMPLEMENTARES Variação no Número de Vínculos Trabalhistas 12,0% 11,1% 10,0% 8,9% 8,0% 6,0% 7,2% 7,4% 6,6% Não Optantes Optantes 4,0% 3,7% 2,0% 0,0%

15 GRÁFICOS COMPLEMENTARES SALÁRIO MÉDIO R$ R$ R$ R$ R$ R$ R$ R$ R$ 800 R$ 600 R$ 718 R$ 785 R$ 863 R$ 400 R$ 200 R$ Não Optantes Optantes

16 GRÁFICOS COMPLEMENTARES CRESCIMENTO DO SALÁRIO MÉDIO 12,0% 10,0% 8,4% 9,6% 9,4% 8,7% 10,0% 8,0% 7,3% 6,0% 4,0% 2,0% 0,0% Não Optantes Optantes

17 ALTERAÇÕES DA LC 123/2006 PLC 77/2011 Aprovado no Senado Federal em 05/10/2011 Altera a Lei Complementar nº 123/2006

18 1 Limite Global LIMITES DE ENQUADRAMENTO Correção de todas as faixas em 50%, com elevação do limite superior de R$ 2,4 milhões para R$ 3,6 milhões

19 LIMITES DE ENQUADRAMENTO 2 Limite Adicional para Exportações A Empresa de Pequeno Porte terá um limite extra para exportações. Poderá, com isso, auferir receita bruta de R$ 3,6 milhões no mercado interno e R$ 3,6 milhões com exportações. 3 Microempreendedor Individual (MEI) Alteração do limite de receita bruta anual de R$ 36 mil para R$ 60 mil

20 PERSPECTIVAS DE RENÚNCIA FISCAL Em nível federal: Em conformidade com o disposto no art. 14 da Lei Complementar nº 101, de 4 de maio de 2000, informa-se que estas alterações implicam renúncia fiscal no valor de R$ milhões para o ano de 2012; R$ milhões para o ano de 2013 e R$ milhões para o ano de 2014, que serão devidamente consideradas na estimativa de receita das respectivas propostas orçamentárias anuais. Para o ano de 2011, não há renúncia fiscal. ICMS: R$ milhões (valores de 2011) ISS: R$ 238 milhões (valores de 2011)

21 MINISTÉRIO DA FAZENDA PRESIDENTE DO COMITÊ GESTOR DO SIMPLES NACIONAL CGSN Carlos Alberto Freitas Barreto SECRETÁRIO-EXECUTIVO DO CGSN Silas Santiago

O ISS e o SIMPLES NACIONAL Questões Relevantes em Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional

O ISS e o SIMPLES NACIONAL Questões Relevantes em 2013 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional LC n. 123/2006 Unifica toda a legislação relativa às MPE; Define critérios de

O ISS e o SIMPLES NACIONAL Questões Relevantes em 2013 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional LC n. 123/2006 Unifica toda a legislação relativa às MPE; Define critérios de

SIMPLES NACIONAL. Histórico e Fundamentos Legais. Maio/2008

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

Microempreendedor Individual Aspectos Tributários

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL: SISTEMA DE TRIBUTAÇÃO PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

Resumo SIMPLES NACIONAL: SISTEMA DE TRIBUTAÇÃO PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Este artigo apresenta como objetivo fundamental discutir a importância da criação do Simples Nacional que se

Resumo SIMPLES NACIONAL: SISTEMA DE TRIBUTAÇÃO PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Este artigo apresenta como objetivo fundamental discutir a importância da criação do Simples Nacional que se

TRATAMENTO DIFERENCIADO E FAVORECIDO ÀS MPES LIMITES AO USO DA SUBSTITUIÇÃO TRIBUTÁRIA E À COBRANÇA DE DIFERENÇA DE ALÍQUOTA

BRUNO QUICK ENGENHEIRO CIVIL FORMADO PELA FUNDAÇÃO EDUCACIONAL MINAS GERAIS/ESCOLA KENNEDY, COM ESPECIALIZAÇÃO EM ENGENHARIA DE TRÁFEGO; ENGENHEIRO DE PLANEJAMENTO E PRODUÇÃO; ESPECIALISTA EM POLÍTICAS

BRUNO QUICK ENGENHEIRO CIVIL FORMADO PELA FUNDAÇÃO EDUCACIONAL MINAS GERAIS/ESCOLA KENNEDY, COM ESPECIALIZAÇÃO EM ENGENHARIA DE TRÁFEGO; ENGENHEIRO DE PLANEJAMENTO E PRODUÇÃO; ESPECIALISTA EM POLÍTICAS

A Lei Geral da MPE. SEBRAE Rio de Janeiro 05 de outubro de 2004

A Lei Geral da MPE A Lei Geral da MPE SEBRAE Rio de Janeiro 05 de outubro de 2004 Ricardo Tortorella: Economista, Mestrado em Finanças Públicas, Consultor do Fundo Monetário Internacional, do Banco Mundial

A Lei Geral da MPE A Lei Geral da MPE SEBRAE Rio de Janeiro 05 de outubro de 2004 Ricardo Tortorella: Economista, Mestrado em Finanças Públicas, Consultor do Fundo Monetário Internacional, do Banco Mundial

CURSO LEGISLAÇÃO TRIBUTÁRIA DO DF GUIA PARA SALA DE AULA MÓDULO 6

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido pre

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

PONTO SEIS O REGIME JURÍDICO DA EMPRESA

PONTO SEIS O REGIME JURÍDICO DA EMPRESA SOCIEDADES NÃO PERSONALIZADAS SOCIEDADE EM COMUM SOCIEDADE EM CONTA DE PARTICIPAÇÃO PERSONALIZADAS SIMPLES SOCIEDADE SIMPLES SOCIEDADE COOPERATIVA EMPRESÁRIAS SOCIEDADE

PONTO SEIS O REGIME JURÍDICO DA EMPRESA SOCIEDADES NÃO PERSONALIZADAS SOCIEDADE EM COMUM SOCIEDADE EM CONTA DE PARTICIPAÇÃO PERSONALIZADAS SIMPLES SOCIEDADE SIMPLES SOCIEDADE COOPERATIVA EMPRESÁRIAS SOCIEDADE

Além disso, o novo Portal do Empreendedor, já disponível, traz facilidades para a vida dos empreendedores.

Simples Nacional passa por importantes mudanças a partir de 2018 A Lei Complementar nº 155/2016 entra em vigor no dia 1 de janeiro e, com ela, uma série de alterações passam a vigorar. Dentre essas serão

Simples Nacional passa por importantes mudanças a partir de 2018 A Lei Complementar nº 155/2016 entra em vigor no dia 1 de janeiro e, com ela, uma série de alterações passam a vigorar. Dentre essas serão

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Microempreendedor Individual MEI: Constituição e Tributação

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO. Profº. Adm. João Moraes Sobrinho CRA/PB 3600

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO Profº. Adm. João Moraes Sobrinho CRA/PB 3600 1 Entender o conceito e a finalidade da disciplina para sua formação

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO Profº. Adm. João Moraes Sobrinho CRA/PB 3600 1 Entender o conceito e a finalidade da disciplina para sua formação

SIMPLES NACIONAL. Alterações trazidas pela LC nº 155/2016 e questões estaduais. Roberta Zanatta Martignago

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

Convênio dos Municípios com a PGFN/RFB para inscrição e cobrança do Simples Nacional

Formação sobre Finanças Públicas e Educação Fiscal para Prefeituras Etapa Goiânia Convênio dos Municípios com a PGFN/RFB para inscrição e cobrança do Simples Nacional Elmo José Duarte de Almeida Júnior

Formação sobre Finanças Públicas e Educação Fiscal para Prefeituras Etapa Goiânia Convênio dos Municípios com a PGFN/RFB para inscrição e cobrança do Simples Nacional Elmo José Duarte de Almeida Júnior

Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

SIMPLES NACIONAL: Lei Complementar nº 123/06. Porto Alegre (RS), 01 de outubro de 2007.

, 01 de outubro de 2007.") SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

VI SEMINÁRIO DO SIMPLES NACIONAL. Conceitos do Simples Nacional

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

O disposto neste item aplica-se, inclusive, à pessoa jurídica que explore atividade rural.

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

Como transformar MEI em microempresa

Microempresa No Brasil, as microempresas - ME e as empresas de pequeno porte - EPP podem optar pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno

Microempresa No Brasil, as microempresas - ME e as empresas de pequeno porte - EPP podem optar pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno

O que é um plano de negócio. Prof. Marcio Cardoso Machado

O que é um plano de negócio Prof. Marcio Cardoso Machado Planejamento Definição Um plano de negócio é um documento que descreve por escrito os objetivos de um negócio e quais passos devem ser dados para

O que é um plano de negócio Prof. Marcio Cardoso Machado Planejamento Definição Um plano de negócio é um documento que descreve por escrito os objetivos de um negócio e quais passos devem ser dados para

SUMÁRIO. PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial

SUMÁRIO PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial 1 Introdução ao Estudo da Legislação Tributária, 15 1.1 Fontes do Direito, 15 1.2 Fontes Principais do Direito, 16 1.2.1 Lei,

SUMÁRIO PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial 1 Introdução ao Estudo da Legislação Tributária, 15 1.1 Fontes do Direito, 15 1.2 Fontes Principais do Direito, 16 1.2.1 Lei,

XI Seminário Internacional de Países Latinos Europa América. Contabilidad y Auditoría para Pymes en un Entorno Globalizado

XI Seminário Internacional de Países Latinos Europa América. Contabilidad y Auditoría para Pymes en un Entorno Globalizado 21 22 Abril 2005 Sevilla (España) Processo de Constitución y Forma de Tributación

XI Seminário Internacional de Países Latinos Europa América. Contabilidad y Auditoría para Pymes en un Entorno Globalizado 21 22 Abril 2005 Sevilla (España) Processo de Constitución y Forma de Tributación

Decreto nº 6.038, de 7 de fevereiro de 2007

Decreto nº 6.038, de 7 de fevereiro de 2007 DOU de 8.2.2007 Institui o Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, e dá outras providências. Retificado no DOU de 14 /02/2007,

Decreto nº 6.038, de 7 de fevereiro de 2007 DOU de 8.2.2007 Institui o Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, e dá outras providências. Retificado no DOU de 14 /02/2007,

SIMPLES NACIONAL SIMPLES NACIONAL 22/11/2017 PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 45, de 28 de setembro de 1999. O COORDENADOR-GERAL DO SISTEMA DE ARRECADAÇÃO

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 45, de 28 de setembro de 1999. O COORDENADOR-GERAL DO SISTEMA DE ARRECADAÇÃO

Declaração de Informações Socioeconômicas e Fiscais(DEFIS)

") Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Novo Imposto sobre Bens e Serviços - IBS. Nelson Machado

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

ÍNDICE. Escrita Fiscal -4- CAPÍTULO 1

ÍNDICE CAPÍTULO 1 1.1 Sistema Tributário Brasileiro...8 1.2 Competência Tributária...9 1.3 Tributos...10 1.4 Notas Fiscais... 11 1.4.1 Nota Fiscal de Venda a Consumidor... 11 1.4.2 Nota Fiscal de Prestação

ÍNDICE CAPÍTULO 1 1.1 Sistema Tributário Brasileiro...8 1.2 Competência Tributária...9 1.3 Tributos...10 1.4 Notas Fiscais... 11 1.4.1 Nota Fiscal de Venda a Consumidor... 11 1.4.2 Nota Fiscal de Prestação

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Simples Nacional Opção, enquadramento e cálculo

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Modificações no Simples Nacional

Modificações no Simples Nacional Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional SIMPLES NACIONAL GESTÃO COMPARTILHADA Comitê Gestor do Simples Nacional, órgão colegiado do, com poderes

Modificações no Simples Nacional Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional SIMPLES NACIONAL GESTÃO COMPARTILHADA Comitê Gestor do Simples Nacional, órgão colegiado do, com poderes

APOSTILA Simples Nacional Alterações da Lei Complementar 155. Para 2018

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

ASPECTOS JURÍDICOS E TRIBUTÁRIOS ABERTURA DA EMPRESA 12/10/ VIABILIDADE LEGAL (E LOCAL)

") ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

IMPOSTOS, TAXAS E CONTRIBUIÇÕES

ENG 1920 Análise Econômica de InvesDmentos IMPOSTOS, TAXAS E CONTRIBUIÇÕES Prof. Ricardo Rezende, D.S. PUC Goiás Fonte: sites diversos Introdução Em maio de 2015, um estudo com 30 países de maior carga

ENG 1920 Análise Econômica de InvesDmentos IMPOSTOS, TAXAS E CONTRIBUIÇÕES Prof. Ricardo Rezende, D.S. PUC Goiás Fonte: sites diversos Introdução Em maio de 2015, um estudo com 30 países de maior carga

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

EMPREENDEDOR INDIVIDUAL

EMPREENDEDOR INDIVIDUAL 1 Oportunidade de regularização para os empreendedores individuais, desde a vendedora de cosméticos, da carrocinha de cachorro-quente ao pipoqueiro. 2 Receita Bruta de até R$ 36

EMPREENDEDOR INDIVIDUAL 1 Oportunidade de regularização para os empreendedores individuais, desde a vendedora de cosméticos, da carrocinha de cachorro-quente ao pipoqueiro. 2 Receita Bruta de até R$ 36

Questões Atuais da LC 123/04 Simples Nacional

VIII C o n g r e s s o d e D i r e i t o T r i b u t á r i o e m q u e s t ã o Questões Atuais da LC 123/04 Simples Nacional R I C A R D O A L M E I D A R I B E I R O D A S I L V A 27 de Junho de 2009

VIII C o n g r e s s o d e D i r e i t o T r i b u t á r i o e m q u e s t ã o Questões Atuais da LC 123/04 Simples Nacional R I C A R D O A L M E I D A R I B E I R O D A S I L V A 27 de Junho de 2009

1º Seminário Catarinense de Direito Tributário. Introdução ao Simples Nacional

1º Seminário Catarinense de Direito Tributário Introdução ao Simples Nacional Palestrante: Yukiharu Hamada Agosto de 2011 Simples Nacional em números 5.278.242 Brasil (Julho/2011) 3.882.121 Simples Nacional

1º Seminário Catarinense de Direito Tributário Introdução ao Simples Nacional Palestrante: Yukiharu Hamada Agosto de 2011 Simples Nacional em números 5.278.242 Brasil (Julho/2011) 3.882.121 Simples Nacional

O Impacto da Reforma Tributária para a Seguridade Social

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA O Impacto da Reforma Tributária para a Seguridade Social Evilásio Salvador Principais Pontos da Reforma A criação do IVA com extinção de 4 tributos: Cofins, Pis,

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA O Impacto da Reforma Tributária para a Seguridade Social Evilásio Salvador Principais Pontos da Reforma A criação do IVA com extinção de 4 tributos: Cofins, Pis,

expert PDF Trial Atualização SIMPLES Nacional Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

BASE DE CÁLCULO E APLICAÇÃO MÍNIMA PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Ao clicar no botão NOVO, o contribuinte deverá fazer o preenchimento da BASE LEGAL, seguinte forma:

ORIENTAÇÕES SOBRE O PREENCHIMENTO DA DMS PARA OS OPTANTES DO SIMPLES NACIONAL Conforme a Resolução CGSN Nº 010 de 28/06/2007 do Comitê Gestor do Simples Nacional, as microempresas (ME) e as empresas de

ORIENTAÇÕES SOBRE O PREENCHIMENTO DA DMS PARA OS OPTANTES DO SIMPLES NACIONAL Conforme a Resolução CGSN Nº 010 de 28/06/2007 do Comitê Gestor do Simples Nacional, as microempresas (ME) e as empresas de

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

TÍTULO: AS DIFERENÇAS NA APURAÇÃO TRIBUTÁRIA DAS EMPRESAS NO REGIME DO SIMPLES NACIONAL E DO MICROEMPREENDEDOR INDIVIDUAL.

TÍTULO: AS DIFERENÇAS NA APURAÇÃO TRIBUTÁRIA DAS EMPRESAS NO REGIME DO SIMPLES NACIONAL E DO MICROEMPREENDEDOR INDIVIDUAL. CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS E APLICADAS SUBÁREA: Ciências Contábeis

TÍTULO: AS DIFERENÇAS NA APURAÇÃO TRIBUTÁRIA DAS EMPRESAS NO REGIME DO SIMPLES NACIONAL E DO MICROEMPREENDEDOR INDIVIDUAL. CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS E APLICADAS SUBÁREA: Ciências Contábeis

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016

SRE-Superintendência da Receita Estadual AESN-ASSESSORIA ESPECIAL DO SIMPLES NACIONAL ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016 1 CAMPO DE INCIDÊNCIA DE TRIBUTAÇÃO Pessoas Jurídicas - L.Real - L.Presumido

SRE-Superintendência da Receita Estadual AESN-ASSESSORIA ESPECIAL DO SIMPLES NACIONAL ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016 1 CAMPO DE INCIDÊNCIA DE TRIBUTAÇÃO Pessoas Jurídicas - L.Real - L.Presumido

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 20, de 30 de maio de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 20, de 30 de maio de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

SIMPLES NACIONAL. Reflexo das alterações da LC nº 155 no âmbito estadual. Roberta Zanatta Martignago

SIMPLES NACIONAL Reflexo das alterações da LC nº 155 no âmbito estadual Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN AGENDA 1 Simples Nacional

SIMPLES NACIONAL Reflexo das alterações da LC nº 155 no âmbito estadual Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN AGENDA 1 Simples Nacional

PROJETO DE LEI COMPLEMENTAR N O, DE 2016

PROJETO DE LEI COMPLEMENTAR N O, DE 2016 (Do Sr. EDUARDO CURY) Institui o Programa de Incentivo à Regularização Fiscal do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

PROJETO DE LEI COMPLEMENTAR N O, DE 2016 (Do Sr. EDUARDO CURY) Institui o Programa de Incentivo à Regularização Fiscal do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

SIMPLES NACIONAL. Questões estaduais. Roberta Zanatta Martignago. Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN

SIMPLES NACIONAL Questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional no RS 2 3 4 Obrigações acessórias Exclusão

SIMPLES NACIONAL Questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional no RS 2 3 4 Obrigações acessórias Exclusão

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Fiscal Configurar Impostos Fiscais

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

SIMPLES NACIONAL FUNDAMENTOS CONSTITUCIONAIS: 179. A

SIMPLES NACIONAL FUNDAMENTOS CONSTITUCIONAIS: Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento

SIMPLES NACIONAL FUNDAMENTOS CONSTITUCIONAIS: Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento

REVISTA EDUICEP- ano 2016

CRÉDITOS TRIBUTÁRIOS GERADOS PELAS EMPRESAS COMERCIAIS E INDUSTRIAIS DE SANTA CATARINA OPTANTES PELO SIMPLES NACIONAL Jaison Philippi Machado RESUMO: Este artigo tem o propósito de chamar a atenção quanto

CRÉDITOS TRIBUTÁRIOS GERADOS PELAS EMPRESAS COMERCIAIS E INDUSTRIAIS DE SANTA CATARINA OPTANTES PELO SIMPLES NACIONAL Jaison Philippi Machado RESUMO: Este artigo tem o propósito de chamar a atenção quanto

Gastos Tributários no Brasil

II Workshop de Gastos Tributários Brasília - DF Gastos Tributários no Brasil Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1. Estimativa dos Gastos Tributários

II Workshop de Gastos Tributários Brasília - DF Gastos Tributários no Brasil Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1. Estimativa dos Gastos Tributários

Os Municípios e o Microempreendedor Individual (MEI) ações e procedimentos

ações e procedimentos") Maio / 2011 Finanças Os Municípios e o Microempreendedor Individual (MEI) ações e procedimentos 1 Conheça melhor o que é o microempreendedor individual Kenia Ribeiro Microempreendedor individual (MEI)

Maio / 2011 Finanças Os Municípios e o Microempreendedor Individual (MEI) ações e procedimentos 1 Conheça melhor o que é o microempreendedor individual Kenia Ribeiro Microempreendedor individual (MEI)

Especialistas em pequenos negócios / /

REPRESENTATIVIDADE DOS PEQUENOS NEGÓCIOS NO BRASIL 10 milhões de negócios formais (99%) e 9 milhões de informais 56,1% da força de trabalho que atua no setor formal urbano 26% da massa salarial 20% do

REPRESENTATIVIDADE DOS PEQUENOS NEGÓCIOS NO BRASIL 10 milhões de negócios formais (99%) e 9 milhões de informais 56,1% da força de trabalho que atua no setor formal urbano 26% da massa salarial 20% do

Lei Geral da Micro e Pequena Empresa Walter Tadahiro Shima * Armando Dalla Costa **

Lei Geral da Micro e Pequena Empresa Walter Tadahiro Shima * Armando Dalla Costa ** De onde menos se espera, daí é que não sai nada mesmo, escreveu o barão de Itararé, autor de máximas memoráveis na primeira

Lei Geral da Micro e Pequena Empresa Walter Tadahiro Shima * Armando Dalla Costa ** De onde menos se espera, daí é que não sai nada mesmo, escreveu o barão de Itararé, autor de máximas memoráveis na primeira

Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento.

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia.

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Principais mudanças para 2018

Seminário Simples Nacional LC 155 Principais mudanças para 2018 SESCAP PR 21 de setembro de 2017 Curitiba - PR A história do Simples 38 anos de luta O começo de tudo - 1º Congresso Brasileiro da MPE A

Seminário Simples Nacional LC 155 Principais mudanças para 2018 SESCAP PR 21 de setembro de 2017 Curitiba - PR A história do Simples 38 anos de luta O começo de tudo - 1º Congresso Brasileiro da MPE A

O corretor de Seguros no Simples Nacional

O corretor de Seguros no Simples Nacional Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector Como chegamos lá... Ricardo Pansera

O corretor de Seguros no Simples Nacional Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector Como chegamos lá... Ricardo Pansera

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Orientações ao Microempreendedor Individual - MEI Qua, 01 de Julho de :09 - Última atualização Qua, 01 de Julho de :30

Abordaremos neste trabalho as regras gerais aplicáveis ao Microempreendedor Individual (MEI), no âmbito do Simples Nacional, tomando como base a publicação da Resolução CGSN nº 58, de 27 de abril de 2009,

Abordaremos neste trabalho as regras gerais aplicáveis ao Microempreendedor Individual (MEI), no âmbito do Simples Nacional, tomando como base a publicação da Resolução CGSN nº 58, de 27 de abril de 2009,

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

Sistema de Controle do Simples Nacional

Sistema de Controle do Simples Nacional Sobre o Simples Nacional O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 14.12.2006, aplicável

Sistema de Controle do Simples Nacional Sobre o Simples Nacional O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 14.12.2006, aplicável

III A ausência ou irregularidade na inscrição municipal ou estadual do contribuinte, Olá Pessoal

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

CURSO DE DIREITO TRIBUTÁRIO PARA RFB. Prof. Vilson Cortez - Tudão

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

Caso não consiga visualizar este , acesse o link: 0231/11

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

Imposto sobre Bens e Serviços - IBS. Vanessa Rahal Canado

Imposto sobre Bens e Serviços - IBS Vanessa Rahal Canado 2019 Introdução Distorções do Sistema Tributário 3 Para entender bem... Bases da tributação: consumo, renda, propriedade e folha de salários Consumo:

Imposto sobre Bens e Serviços - IBS Vanessa Rahal Canado 2019 Introdução Distorções do Sistema Tributário 3 Para entender bem... Bases da tributação: consumo, renda, propriedade e folha de salários Consumo:

[WEBINAR 22/02/2017] FORMALIZAÇÃO DO NEGÓCIO, ABERTURA DE EMPRESA E SEUS BENEFÍCIOS. Vanessa Fortin, PMP

![[WEBINAR 22/02/2017] FORMALIZAÇÃO DO NEGÓCIO, ABERTURA DE EMPRESA E SEUS BENEFÍCIOS. Vanessa Fortin, PMP](/thumbs/63/48645286.jpg "[WEBINAR 22/02/2017] FORMALIZAÇÃO DO NEGÓCIO, ABERTURA DE EMPRESA E SEUS BENEFÍCIOS. Vanessa Fortin, PMP") [WEBINAR 22/02/2017] FORMALIZAÇÃO DO NEGÓCIO, ABERTURA DE EMPRESA E SEUS BENEFÍCIOS Vanessa Fortin, PMP vanessa.fortin@gmail.com 1 COMO APROVEITAR BEM O WEBINAR? Interaja no chat, compartilhe suas experiências

[WEBINAR 22/02/2017] FORMALIZAÇÃO DO NEGÓCIO, ABERTURA DE EMPRESA E SEUS BENEFÍCIOS Vanessa Fortin, PMP vanessa.fortin@gmail.com 1 COMO APROVEITAR BEM O WEBINAR? Interaja no chat, compartilhe suas experiências

Boletim de Atualização Tributária BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 40 Data 02.12.2016 Período Governança pesquisado: Atos publicados entre 25.11.2016 a 02.12.2016 RECEITA FEDERAL DO BRASIL Data da publicação:

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 40 Data 02.12.2016 Período Governança pesquisado: Atos publicados entre 25.11.2016 a 02.12.2016 RECEITA FEDERAL DO BRASIL Data da publicação:

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

DIREITO TRIBUTÁRIO. Simples Nacional Parte II. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Simples Nacional Parte II Prof. Marcello Leal Objetivos do simples nacional Simples Nacional Arrecadação Simplificada Facilidade na Regularização Acesso ao Mercado Apuração e recolhimento

DIREITO TRIBUTÁRIO Simples Nacional Parte II Prof. Marcello Leal Objetivos do simples nacional Simples Nacional Arrecadação Simplificada Facilidade na Regularização Acesso ao Mercado Apuração e recolhimento