ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016

|

|

|

- Nelson Madureira Bergmann

- 6 Há anos

- Visualizações:

Transcrição

1 SRE-Superintendência da Receita Estadual AESN-ASSESSORIA ESPECIAL DO SIMPLES NACIONAL ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016 1

2 CAMPO DE INCIDÊNCIA DE TRIBUTAÇÃO Pessoas Jurídicas - L.Real - L.Presumido - L.Arbitrado - ICMS normal - ISS normal ME e EPP (art.3º) LC 123/2006 SIMPLES NACIONAL (art.12 a 41) Vedaçõesart. 17 MEI Fora da LC 123/2006 Efeitos Gerais 14/01/2016

3 ESTATUTO NACIONAL DA ME E EPP Lei Complementar nº 123/2006 Lei Complementar nº 127/2007 Lei Complementar nº 128/2008 Lei Complementar nº 133/2009 Lei Complementar nº 139/2011 Lei Complementar nº 147/2014 Lei Complementar nº 155/ /10/2017

4 ESTRUTURA ORGANIZACIONAL CGSN Ministério da Fazenda CGSN Secretaria Executiva (4) SRFB (2) CONFAZ PR.SP (1) CNM (1) ABRASF Escritório Regional PE.PR.SP Grupo Técnico 14/01/2016

5 TRIBUTOS (IMPOSTOS/CONTRIBUIÇÕES) 6-UNIÃO 1-ESTADOS 1-MUNICÍPIOS IRPJ IPI (1) CSLL COFINS (1) PIS/PASEP (1) CPP (3) ICMS (2) ISS (2) 1-Exceto no caso de importação 2-Exceto quando superado o sublimite Estadual 3-Exceto para as prestadoras de serviços sujeitos ao anexo IV 14/01/2016

6 TIPOS DE RECEITAS RBAA Enquadramento SN RBA Impedimento SN Majoração alíquota, exceto2018 RBT12 Determina alíquota RBT Base de Cálculo 14/01/2016

7 ALTERAÇÃO LC 123/06 PRODUZIDA PELA LC 155/ Parcelamento Especial 120p, R$300, PA até:05/2016, Investidor-Anjo Limites e sublimites Anexos, faixas, alíquotas, fator e Novas atividades Autorrregularização 7

8 LIMITES E SUBLIMITES LIMITES NACIONAL SN ANO MEI ME EPP SUBLIMITE <= <= <= <= <= <= <= <= <= SUBLIMITES ESTADUAIS SN ; ; ; ; SUBLIMITE/AL Dec / Dec / Dec / Dec. 3658/ Dec / /01/2016

9 NOVAS TABELAS Redução de 20 p/ 06 faixas de receita, Redução de 06 p/ 05 tabelas de tributação (anexos) Instituição da tributação progressiva, pela qual a empresa optante sofrerá a incidência das alíquotas das faixas superiores apenas sobre o valor que ultrapassar o limite das faixas anteriores Os percentuais de cada tributo constam na tabela A alíquota efetiva é obtida pela fórmula: [(RBT12 x Alíquota nominal) parcela a deduzir]/rbt12 9

10 ANEXO I -01/01/12 LC 139/11 - Comércio ANEXO II - 01/01/12 RECEITA X ATIVIDADES X ANEXOS LC 139/11 - Indústria ANEXO III - 01/01/12 fator e => 28% LC 139/11 - Locação de Bens Móveis e de Prestação de Serviços Relacionados no Inciso III do art. 25 da Res CGSN nº 94/11 ANEXO IV - 01/01/12 mão obra LC 139/11 - Prestação de Serviços com cessão de MO Relacionados no Inciso IV do art. 25 da Res CGSN nº 94/11 ANEXO V - 01/01/12 fator e < 28% LC 139/11 - Prestação de Serviços Relacionados no Inciso V do art. 25 da Res CGSN nº 94/11 14/01/2016

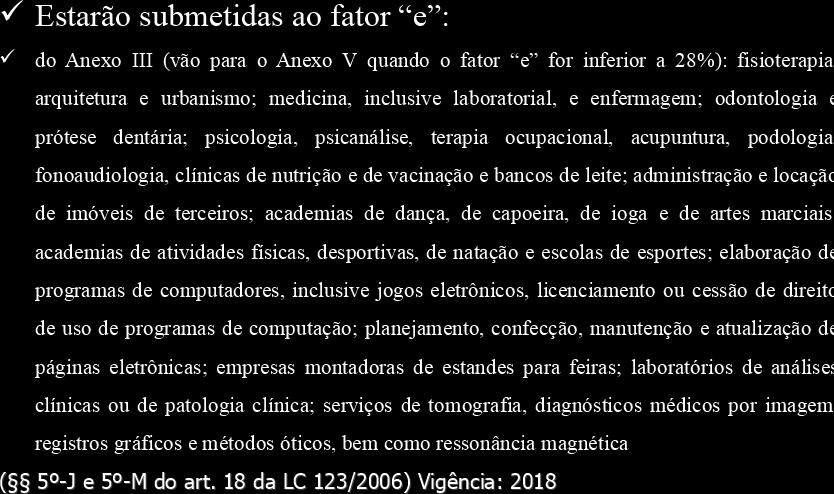

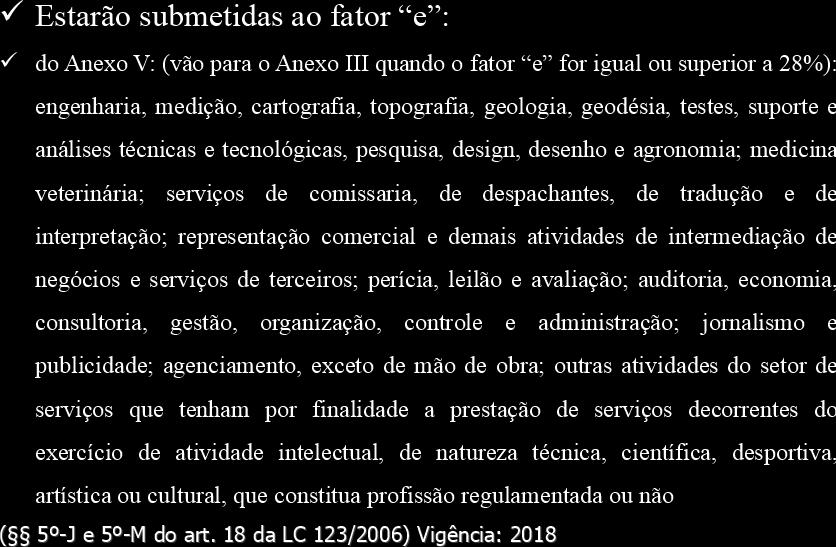

11 FATOR EMPREGO e atividades 11

12 FATOR EMPREGO e atividades 12

13 FATOR EMPREGO e cálculo 5k - Para o cálculo da razão de 28%, serão considerados, respectivamente, os montantes pagos (FS12) e auferidos (RBT12) nos 12 meses anteriores ao PA para fins de enquadramento no regime tributário do simples nacional. 24 Considera-se FS12, incluídos encargos, o montante pago, nos 12 meses anteriores ao PA, a título de remuneração a PF decorrentes do trabalho, acrescido do montante efetivamente recolhido da CPP e FGTS, incluídas as retiradas de pró-labore. 13

14 NOVAS ATIVIDADES PERMITIDAS LC123 SIMPLES NACIONAL Atividades de produção ou venda no atacado: Cervejarias, Vinícolas, Licores, Destilarias. Art. 17, X MEI Industrialização, comercialização e prestação de serviços no âmbito rural. Não perderá a condição de segurado especial Regulamentação CGSIM Art.18-A, art.18-e 14

15 SALÕES DE BELEZA Os valores repassados aos profissionais de que trata a Lei no , de 18 de janeiro de 2012, contratados por meio de parceria, nos termos da legislação civil, não integrarão a receita bruta da empresa contratante para fins de tributação, cabendo ao contratante a retenção e o recolhimento dos tributos devidos pelo contratado. 1-A do art. 13 da LC 123/

16 AUTORREGULARIZAÇÃO É permitida a prestação de assistência mútua e a permuta de informações entre a Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios, relativas às ME e às EPP, para fins de planejamento ou de execução de procedimentos fiscais ou preparatórios. Sem prejuízo de ação fiscal individual, as administrações tributárias poderão utilizar procedimento de notificação prévia visando à autorregularização, na forma e nos prazos a serem regulamentados pelo CGSN, que não constituirá início de procedimento fiscal. Art. 34 da LC 123/

17 ALAGOAS UM ÓTIMO LUGAR PARA TRABALHAR! 17

Alíquotas e Partilha do Simples Nacional - Indústria

TABELA DO SIMPLES NACIONAL ANEXO I (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS R$) Até

TABELA DO SIMPLES NACIONAL ANEXO I (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS R$) Até

Simples Nacional. Seminário de Direito Tributário. Assunto: PGDAS. Palestrante: Adalgisa G. M. Sabino

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N O caput e 1º a 3º do artigo 18 e os Anexos I a V da Lei Complementar nº 123, de 2006, na forma prevista no art. 1º e Anexos I a VI do PLC 125/2015,

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N O caput e 1º a 3º do artigo 18 e os Anexos I a V da Lei Complementar nº 123, de 2006, na forma prevista no art. 1º e Anexos I a VI do PLC 125/2015,

PGDAS CÁLCULO DO VALOR DEVIDO. Maio/2008

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

III VIDEOCONFERÊNCIA SIMPLES NACIONAL ALGUNS DOS PRINCIPAIS ASPECTOS RELACIONADOS AOS MUNICÍPIOS E AO ISS

III VIDEOCONFERÊNCIA ALGUNS DOS PRINCIPAIS ASPECTOS RELACIONADOS AOS MUNICÍPIOS E AO ISS Salvador, 07.10.2011 FUNDAMENTAÇÃO LEGAL: LC 123/06 e alterações Resoluções do CGSN VIGÊNCIA: A partir de 01.07.2007

III VIDEOCONFERÊNCIA ALGUNS DOS PRINCIPAIS ASPECTOS RELACIONADOS AOS MUNICÍPIOS E AO ISS Salvador, 07.10.2011 FUNDAMENTAÇÃO LEGAL: LC 123/06 e alterações Resoluções do CGSN VIGÊNCIA: A partir de 01.07.2007

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

CÁLCULO E TRIBUTAÇÃO. Restituição; Compensação; GLEYDSON ROBERTH CRISTO

CÁLCULO E TRIBUTAÇÃO GLEYDSON ROBERTH CRISTO 2010 SUMÁRIO Conceitos iniciais do cálculo; Exemplos de Cálculos; Regime de Reconhecimento das receitas (Caixa/Competência); Retenção de ISS; Programa Gerador

CÁLCULO E TRIBUTAÇÃO GLEYDSON ROBERTH CRISTO 2010 SUMÁRIO Conceitos iniciais do cálculo; Exemplos de Cálculos; Regime de Reconhecimento das receitas (Caixa/Competência); Retenção de ISS; Programa Gerador

MANUAL DO PGDAS. O Simples Nacional implica o recolhimento mensal mediante DAS dos seguintes impostos e contribuições:

Versão 7 MANUAL DO PGDAS 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional (PGDAS) é um sistema eletrônico para a realização do cálculo do Simples

Versão 7 MANUAL DO PGDAS 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional (PGDAS) é um sistema eletrônico para a realização do cálculo do Simples

Segregação de Receitas: Substituição Tributária, Tributação Monofásica

Anexo I Comércio A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25 A e Anexo I) Art. 25 A. O valor devido mensalmente pela ME ou

Anexo I Comércio A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25 A e Anexo I) Art. 25 A. O valor devido mensalmente pela ME ou

NOVIDADES E PRINCIPAIS DÚVIDAS

NOVIDADES E PRINCIPAIS DÚVIDAS NOVIDADES - PORTAL NOVO PORTAL (07/2012) NOVIDADES - LEGISLAÇÃO Legislação: LC 139/2011 (14/12/2011) alterações na 123/2006. Resolução CGSN 94/2011 (29/11/2011) efeitos a

NOVIDADES E PRINCIPAIS DÚVIDAS NOVIDADES - PORTAL NOVO PORTAL (07/2012) NOVIDADES - LEGISLAÇÃO Legislação: LC 139/2011 (14/12/2011) alterações na 123/2006. Resolução CGSN 94/2011 (29/11/2011) efeitos a

Simples Nacional e o Planejamento Tributário RESUMO

1 Simples Nacional e o Planejamento Tributário Marcos A. Nazário De Oliveira marcosadinavi@gmail.com Egresso do curso de Ciências Contábeis Rafael Antônio Andrade rfaandrade@msn.com Egresso do curso de

1 Simples Nacional e o Planejamento Tributário Marcos A. Nazário De Oliveira marcosadinavi@gmail.com Egresso do curso de Ciências Contábeis Rafael Antônio Andrade rfaandrade@msn.com Egresso do curso de

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 139, DE 10 DE NOVEMBRO DE 2011 Mensagem de veto Vigência Altera dispositivos da Lei Complementar n o 123, de 14

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 139, DE 10 DE NOVEMBRO DE 2011 Mensagem de veto Vigência Altera dispositivos da Lei Complementar n o 123, de 14

BREVE ANÁLISE SOBRE AS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 123 DE 2006 (LEI DO SIMPLES NACIONAL) PELO PROJETO DE LEI COMPLEMENTAR Nº 60 DE 2014

PELO PROJETO DE LEI COMPLEMENTAR Nº 60 DE 2014") BREVE ANÁLISE SOBRE AS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 123 DE 2006 (LEI DO SIMPLES NACIONAL) PELO PROJETO DE LEI COMPLEMENTAR Nº 60 DE 2014 (com ênfase nas sociedades prestadoras de serviços médicos)

BREVE ANÁLISE SOBRE AS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 123 DE 2006 (LEI DO SIMPLES NACIONAL) PELO PROJETO DE LEI COMPLEMENTAR Nº 60 DE 2014 (com ênfase nas sociedades prestadoras de serviços médicos)

SIMPLES NACIONAL. Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte.

Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte. SIMPLES NACIONAL Estatuto Nacional da Microempresa e da Empresa de Pequeno

Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte. SIMPLES NACIONAL Estatuto Nacional da Microempresa e da Empresa de Pequeno

MANUAL Processo Simples Nacional

1. VISÃO GERAL 1.1 OBJETIVOS: Conforme combinação com a Equipe Teorema Joinville teríamos que criar uma tabela de Receitas, uma tabela com as alíquotas por faturamento com data inicial final de validade,

1. VISÃO GERAL 1.1 OBJETIVOS: Conforme combinação com a Equipe Teorema Joinville teríamos que criar uma tabela de Receitas, uma tabela com as alíquotas por faturamento com data inicial final de validade,

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO SIMPLES NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO SIMPLES NACIONAL

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

TABELA DO SIMPLES NACIONAL. ANEXO IV (Vigência a Partir de 01.01.2012)

") TABELA DO SIMPLES NACIONAL ANEXO IV (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples Nacional - Receitas decorrentes da prestação de serviços Receita Bruta em 12 meses (em R$) Alíquota

TABELA DO SIMPLES NACIONAL ANEXO IV (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples Nacional - Receitas decorrentes da prestação de serviços Receita Bruta em 12 meses (em R$) Alíquota

I IRPJ, CSLL, PIS e COFINS, excetuados os recolhimentos vinculados às operações de comércio exterior, a

I IRPJ, CSLL, PIS e COFINS, excetuados os recolhimentos vinculados às operações de comércio exterior, a parcelamentos ordinários ou especiais e a tributos exigidos em lançamentos de ofício; ou II Contribuição

I IRPJ, CSLL, PIS e COFINS, excetuados os recolhimentos vinculados às operações de comércio exterior, a parcelamentos ordinários ou especiais e a tributos exigidos em lançamentos de ofício; ou II Contribuição

CONTABILIDADE EM TEMPO REAL

CONTABILIDADE EM TEMPO REAL A EMPRESA A SINC CONTABILIDADE é uma organização especialista em assessoria nas áreas: CONTÁBIL, FISCAL, SOCIETÁRIA e TRABALHISTA. Contamos com uma equipe de profissionais qualificados

CONTABILIDADE EM TEMPO REAL A EMPRESA A SINC CONTABILIDADE é uma organização especialista em assessoria nas áreas: CONTÁBIL, FISCAL, SOCIETÁRIA e TRABALHISTA. Contamos com uma equipe de profissionais qualificados

MEI MICROEMPREENDEDOR INDIVIDUAL

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006. Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

... Informativo 0 Página 0 Ano 2015 TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006 Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em

... Informativo 0 Página 0 Ano 2015 TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006 Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

SUARA/COAEF. Simples Nacional. Maceió, Agosto de 2012

SUARA/COAEF Simples Nacional Maceió, Agosto de 2012 Dever Fundamental de Pagar Tributos Principal fonte de financiamento (Estado Fiscal); Teoria dos custos dos direitos; Hipertrofia dos Direitos e Esquecimento

SUARA/COAEF Simples Nacional Maceió, Agosto de 2012 Dever Fundamental de Pagar Tributos Principal fonte de financiamento (Estado Fiscal); Teoria dos custos dos direitos; Hipertrofia dos Direitos e Esquecimento

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

Projeto de Lei Alterações Imposto de Renda. 06 de maio de 2016

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

MANUAL DO PGDAS. O Simples Nacional implica o recolhimento mensal mediante DAS dos seguintes impostos e contribuições:

PGDAS PGDAS Pág. 1 MANUAL DO PGDAS 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional (PGDAS) é um sistema eletrônico para a realização do cálculo

PGDAS PGDAS Pág. 1 MANUAL DO PGDAS 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional (PGDAS) é um sistema eletrônico para a realização do cálculo

Formas Jurídicas de Constituição

Formas Jurídicas de Constituição Conhecer os tipos de sociedade, Conhecer os procedimentos para registro e baixa de empresas, Conhecer a classificação das empresas pelo porte e o tributo federal Super

Formas Jurídicas de Constituição Conhecer os tipos de sociedade, Conhecer os procedimentos para registro e baixa de empresas, Conhecer a classificação das empresas pelo porte e o tributo federal Super

SIMPLES NACIONAL LC 128/08 VALDIR DONIZETE SEGATO

SIMPLES NACIONAL LC 128/08 VALDIR DONIZETE SEGATO 1 Empresário Contábil, MBA em Contabilidade Empresarial pela PUC-SP, Delegado Regional do CRC-SP em Jundiai, Professor Universitário e de Pós-Graduação.

SIMPLES NACIONAL LC 128/08 VALDIR DONIZETE SEGATO 1 Empresário Contábil, MBA em Contabilidade Empresarial pela PUC-SP, Delegado Regional do CRC-SP em Jundiai, Professor Universitário e de Pós-Graduação.

Retenções na Fonte. Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços

Retenções na Fonte Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços Retenção na Fonte IRPJ (1,5% ). Fato Gerador - O imposto de renda na fonte

Retenções na Fonte Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços Retenção na Fonte IRPJ (1,5% ). Fato Gerador - O imposto de renda na fonte

PARECER Nº, DE 2014. RELATOR: Senador ANA AMÉLIA I RELATÓRIO

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

PLANEJAMENTO TRIBUTÁRIO: Simples nacional versus lucro presumido

PLANEJAMENTO TRIBUTÁRIO: Simples nacional versus lucro presumido Aline de Melo Silva Discente do 4 ano do Curso de Ciências Contábeis Faculdades Integradas de Três Lagoas AEMS Karen Cássia de Souza Discente

PLANEJAMENTO TRIBUTÁRIO: Simples nacional versus lucro presumido Aline de Melo Silva Discente do 4 ano do Curso de Ciências Contábeis Faculdades Integradas de Três Lagoas AEMS Karen Cássia de Souza Discente

IV ENCONTRO DO SIMPLES NACIONAL FISCALIZAÇÃO

IV ENCONTRO DO SIMPLES NACIONAL FISCALIZAÇÃO PALESTRANTE: MIRIAM FEUERHARMEL SILVA Agosto/2011 Fiscalização - Legislação Resoluções CGSN 30,15,10,6, 5 e 51 LC 123/2006 e Alterações Fiscalização Fiscalização

IV ENCONTRO DO SIMPLES NACIONAL FISCALIZAÇÃO PALESTRANTE: MIRIAM FEUERHARMEL SILVA Agosto/2011 Fiscalização - Legislação Resoluções CGSN 30,15,10,6, 5 e 51 LC 123/2006 e Alterações Fiscalização Fiscalização

Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações.

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

HIPÓTESES DE EXCLUSÃO DO SIMPLES NACIONAL POR EXCESSO DE RECEITA BRUTA EM FACE DAS ALTERAÇÕES DA LC Nº 139/11

HIPÓTESES DE EXCLUSÃO DO SIMPLES NACIONAL POR EXCESSO DE RECEITA BRUTA EM FACE DAS ALTERAÇÕES DA LC Nº 139/11 A LC nº 139/2011 trouxe as seguintes inovações no tocante aos limites de receita bruta para

HIPÓTESES DE EXCLUSÃO DO SIMPLES NACIONAL POR EXCESSO DE RECEITA BRUTA EM FACE DAS ALTERAÇÕES DA LC Nº 139/11 A LC nº 139/2011 trouxe as seguintes inovações no tocante aos limites de receita bruta para

Anexo III - Serviços A partir de 01.01.2015

Anexo III - Serviços A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25-A e Anexo III) Art. 25-A. O valor devido mensalmente pela

Anexo III - Serviços A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25-A e Anexo III) Art. 25-A. O valor devido mensalmente pela

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA. 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS LEI COMPLEMENTAR N 141/2012 E O PROCESSO DE FINANCIAMENTO DO SUS Sistema

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS LEI COMPLEMENTAR N 141/2012 E O PROCESSO DE FINANCIAMENTO DO SUS Sistema

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

AS DESVANTAGENS DO MICROEMPREENDEDOR INDIVIDUAL NÃO LEGALIZADO

AS DESVANTAGENS DO MICROEMPREENDEDOR INDIVIDUAL NÃO LEGALIZADO Eduardo Pimenta BERNARDES 1 ¹ Nathalia de Mello MENDONÇA ² Everson José JUAREZ ³ RESUMO: O presente trabalho enfoca a problemática existente

AS DESVANTAGENS DO MICROEMPREENDEDOR INDIVIDUAL NÃO LEGALIZADO Eduardo Pimenta BERNARDES 1 ¹ Nathalia de Mello MENDONÇA ² Everson José JUAREZ ³ RESUMO: O presente trabalho enfoca a problemática existente

Prefeitura Municipal de Votorantim

PROJETO DE LEI ORDINÁRIA N.º 013/2016 PROJETO DE LEI ORDINÁRIA N.º 006/2016 Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2017 e dá outras providências. ERINALDO ALVES DA SILVA, PREFEITO

PROJETO DE LEI ORDINÁRIA N.º 013/2016 PROJETO DE LEI ORDINÁRIA N.º 006/2016 Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2017 e dá outras providências. ERINALDO ALVES DA SILVA, PREFEITO

SIEEESP - SEMINÁRIO JURIDICO EDUCACIONAL. Tributação das Instituições de Ensino Particulares Perspectivas e Medidas. Wagner Eduardo Bigardi 27/05/2014

SIEEESP - SEMINÁRIO JURIDICO EDUCACIONAL Tributação das Instituições de Ensino Particulares Perspectivas e Medidas Wagner Eduardo Bigardi 27/05/2014 Sistema Tributário Nacional Conjunto de regras jurídicas

SIEEESP - SEMINÁRIO JURIDICO EDUCACIONAL Tributação das Instituições de Ensino Particulares Perspectivas e Medidas Wagner Eduardo Bigardi 27/05/2014 Sistema Tributário Nacional Conjunto de regras jurídicas

VARIAÇÕES DE CALCULOS SIMPLES NACIONAL

VARIAÇÕES DE CALCULOS DO SIMPLES NACIONAL 1)Inicio de Atividade-Anexo III Regras para determinação da alíquota: A regra geral é utilizar a receita bruta total acumulada nos 12 (doze) meses anteriores ao

VARIAÇÕES DE CALCULOS DO SIMPLES NACIONAL 1)Inicio de Atividade-Anexo III Regras para determinação da alíquota: A regra geral é utilizar a receita bruta total acumulada nos 12 (doze) meses anteriores ao

Planejamento Tributário Simples Nacional. Fabricio Oenning Pensamento Contábil

Planejamento Tributário Simples Nacional Fabricio Oenning Composição: Este treinamento está composto pelas seguintes aulas: Aula 1 Simples Nacional Aula 2 Lucro Real Aula 3 Lucro Presumido Nossa Agenda

Planejamento Tributário Simples Nacional Fabricio Oenning Composição: Este treinamento está composto pelas seguintes aulas: Aula 1 Simples Nacional Aula 2 Lucro Real Aula 3 Lucro Presumido Nossa Agenda

Prestação de serviço de assessoria em importação. Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% 0,65%

Prestação de serviço de assessoria em importação Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% Faturamento (Receita Bruta) R$ 20.000,00 Alíquota PIS 0,65% Valor da propriedade imobiliária

Prestação de serviço de assessoria em importação Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% Faturamento (Receita Bruta) R$ 20.000,00 Alíquota PIS 0,65% Valor da propriedade imobiliária

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL Porto Alegre 26 de Julho de 2010 CÂMARA DOS DEPUTADOS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO presidencia.cft@camara.gov.br

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL Porto Alegre 26 de Julho de 2010 CÂMARA DOS DEPUTADOS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO presidencia.cft@camara.gov.br

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 827, de 21 05 2015 Matéria Especial: SIMPLES

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 827, de 21 05 2015 Matéria Especial: SIMPLES

PROJETO DE LEI COMPLEMENTAR nº, de 2014.

PROJETO DE LEI COMPLEMENTAR nº, de 2014. (do Sr. Guilherme Campos e outros) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006 para reorganizar e simplificar a metodologia de apuração do imposto

PROJETO DE LEI COMPLEMENTAR nº, de 2014. (do Sr. Guilherme Campos e outros) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006 para reorganizar e simplificar a metodologia de apuração do imposto

Parecer Consultoria Tributária Segmentos Tributos Microempreendedor Individual (MEI)

") 04/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Contratação de Empregado... 7 3.2 Cessão ou Locação de Mão-de-Obra... 7

04/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Contratação de Empregado... 7 3.2 Cessão ou Locação de Mão-de-Obra... 7

Manual. Declaração Anual do Simples Nacional DASN 2011

Manual da Declaração Anual do Simples Nacional DASN 2011 1 Sumário 1. APRESENTAÇÃO DO PROGRAMA... 2 1.1. ACESSO... 2 1.2. APRESENTAÇÃO... 3 1.2.1. A quem se destina... 4 1.3. O QUE HÁ NO PROGRAMA... 5

Manual da Declaração Anual do Simples Nacional DASN 2011 1 Sumário 1. APRESENTAÇÃO DO PROGRAMA... 2 1.1. ACESSO... 2 1.2. APRESENTAÇÃO... 3 1.2.1. A quem se destina... 4 1.3. O QUE HÁ NO PROGRAMA... 5

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

SIMPLES - Sistema Integrado de Pagamento de Impostos e Contribuições das Micro e EPP Alíquotas e sua Destinação

SIMPLES - Sistema Integrado de Pagamento de Impostos e Contribuições das Micro e EPP Alíquotas e sua Destinação Constituição Federal do Brasil art. 179; Decreto 3.000/99 arts. 185 a 206 (RIR/99); IN SRF

SIMPLES - Sistema Integrado de Pagamento de Impostos e Contribuições das Micro e EPP Alíquotas e sua Destinação Constituição Federal do Brasil art. 179; Decreto 3.000/99 arts. 185 a 206 (RIR/99); IN SRF

Câmara de Desenvolvimento Profissional REGRAS DO ICMS SIMPLES NACIONAL

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Câmara de Desenvolvimento Profissional Home Page: www.crc.org.br E-mail: cursos@crcrj.org.br REGRAS DO ICMS SIMPLES NACIONAL Expositor: Leandro

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Câmara de Desenvolvimento Profissional Home Page: www.crc.org.br E-mail: cursos@crcrj.org.br REGRAS DO ICMS SIMPLES NACIONAL Expositor: Leandro

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

COMO ABRIR UMA EMPRESA!!!

COMO ABRIR UMA EMPRESA!!! P R O F M S K E I L L A L O P E S M E S T R E E M A D M I N I S T R A Ç Ã O P E L A U F B A E S P E C I A L I S T A E M G E S T Ã O E M P R E S A R I A L P E L A U E F S G R A

COMO ABRIR UMA EMPRESA!!! P R O F M S K E I L L A L O P E S M E S T R E E M A D M I N I S T R A Ç Ã O P E L A U F B A E S P E C I A L I S T A E M G E S T Ã O E M P R E S A R I A L P E L A U E F S G R A

CURSO SIMPLES NACIONAL

CURSO SIMPLES NACIONAL Instrutor: Orlando Silveira Alterações recentes no Simples Nacional Foram publicadas no Diário Oficial da União, no dia 15 de setembro de 2010, três Resoluções: A Resolução nº 76

CURSO SIMPLES NACIONAL Instrutor: Orlando Silveira Alterações recentes no Simples Nacional Foram publicadas no Diário Oficial da União, no dia 15 de setembro de 2010, três Resoluções: A Resolução nº 76

Instituto Acende Brasil

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

Art. 1º O art. 1º da Resolução CGSN nº 3, de 28 de maio de 2007, passa a vigorar com a seguinte redação:

RESOLUÇÃO CGSN Nº 115, DE 4 DE SETEMBRO DE 2014 DOU de 08/09/2014 Publicação: 08/09/2014 Altera a Resolução CGSN nº 3, de 28 de maio de 2007, que dispõe sobre a composição da Secretaria Executiva do Comitê

RESOLUÇÃO CGSN Nº 115, DE 4 DE SETEMBRO DE 2014 DOU de 08/09/2014 Publicação: 08/09/2014 Altera a Resolução CGSN nº 3, de 28 de maio de 2007, que dispõe sobre a composição da Secretaria Executiva do Comitê

Cadeia tributária nacional Exemplo prático. Autor: Ader Fernando Alves de Pádua

Cadeia tributária nacional Exemplo prático Autor: Ader Fernando Alves de Pádua RESUMO O presente artigo demonstra de forma clara e objetiva as varias fases da cadeia tributária nacional, criando um exemplo

Cadeia tributária nacional Exemplo prático Autor: Ader Fernando Alves de Pádua RESUMO O presente artigo demonstra de forma clara e objetiva as varias fases da cadeia tributária nacional, criando um exemplo

Matéria atualizada com base na legislação vigente em: 11/04/2011. 1 - INTRODUÇÃO. nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008.

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013 1. Auto de Infração e Notificação Fiscal 2. Descrição dos Fatos e enquadramento Legal 3. Demonstrativo

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013 1. Auto de Infração e Notificação Fiscal 2. Descrição dos Fatos e enquadramento Legal 3. Demonstrativo

O SISTEMA TRIBUTÁRIO BRASILEIRO

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF 0 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF 0 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

CÓPIA. Relatório. 27 Cosit SRRF06/DISIT

Fl. 11 Fls. 1 nfls txtfls Solução de Consulta Interna nº MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL COORDENAÇÃO GERAL DE TRIBUTAÇÃO 27 Data 13 de setembro de 2013 Origem SRRF06/DISIT

Fl. 11 Fls. 1 nfls txtfls Solução de Consulta Interna nº MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL COORDENAÇÃO GERAL DE TRIBUTAÇÃO 27 Data 13 de setembro de 2013 Origem SRRF06/DISIT

XII Seminário Internacional de Países Latinos Europa América.

XII Seminário Internacional de Países Latinos Europa América. La Gestión Contable, Administrativa y Tributaria en las PYMES e Integración Europa-América 23 24 de junio 2006 Santa Cruz de la Sierra (Bolívia)

XII Seminário Internacional de Países Latinos Europa América. La Gestión Contable, Administrativa y Tributaria en las PYMES e Integración Europa-América 23 24 de junio 2006 Santa Cruz de la Sierra (Bolívia)

MANUAL DO PGDAS-D Versão Julho/2012

MANUAL DO PGDAS-D Versão Julho/2012 ÍNDICE 1 INTRODUÇÃO...5 1.1 - APRESENTAÇÃO DO PROGRAMA...5 1.2 - OBJETIVOS DO PROGRAMA...5 1.3 - A QUEM SE DESTINA...5 1.4 - QUANDO UTILIZAR...5 1.5 - CONCEITOS PRELIMINARES...6

MANUAL DO PGDAS-D Versão Julho/2012 ÍNDICE 1 INTRODUÇÃO...5 1.1 - APRESENTAÇÃO DO PROGRAMA...5 1.2 - OBJETIVOS DO PROGRAMA...5 1.3 - A QUEM SE DESTINA...5 1.4 - QUANDO UTILIZAR...5 1.5 - CONCEITOS PRELIMINARES...6

Principais Formas de Tributação no Brasil Reginaldo Gonçalves

Principais Formas de Tributação no Brasil Reginaldo Gonçalves 2.1 A Tributação no Brasil 2.2 Opção pela Tributação - Lucro Real 2.3 Opção pela Tributação - Lucro Presumido 2.4 Opção pela Tributação - Lucro

Principais Formas de Tributação no Brasil Reginaldo Gonçalves 2.1 A Tributação no Brasil 2.2 Opção pela Tributação - Lucro Real 2.3 Opção pela Tributação - Lucro Presumido 2.4 Opção pela Tributação - Lucro

Objetivo SIMPLES NACIONAL 2015. Lucro Real. Outros Modelos de Tributação. Compreender como funciona o SIMPLES

Objetivo SIMPLES NACIONAL 2015 Vicente Sevilha Junior setembro/2014 Compreender como funciona o SIMPLES Entender quais atividades podem ou não optar pelo SIMPLES Analisar as tabelas e percentuais do SIMPLES

Objetivo SIMPLES NACIONAL 2015 Vicente Sevilha Junior setembro/2014 Compreender como funciona o SIMPLES Entender quais atividades podem ou não optar pelo SIMPLES Analisar as tabelas e percentuais do SIMPLES

SIMPLES NACIONAL. Panorama para 2010

SIMPLES NACIONAL Panorama para 2010 SILAS SANTIAGO Rio de Janeiro, 14 de janeiro de 2010. Fundamentação legal Histórico: Fundamentação legal Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

SIMPLES NACIONAL Panorama para 2010 SILAS SANTIAGO Rio de Janeiro, 14 de janeiro de 2010. Fundamentação legal Histórico: Fundamentação legal Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Este documento é de caráter meramente

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Este documento é de caráter meramente

Nacional, na internet, no endereço www8.receita. fazenda.gov.br/ SimplesNacional.

O conteúdo apresentado nessa cartilha foi elaborado com base na Lei Complementar nº 123, de 14 de dezembro de 2006, alterada pela Lei Complementar nº 127, de 14 de agosto de 2007, bem como nas resoluções

O conteúdo apresentado nessa cartilha foi elaborado com base na Lei Complementar nº 123, de 14 de dezembro de 2006, alterada pela Lei Complementar nº 127, de 14 de agosto de 2007, bem como nas resoluções

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA PRIMEIRA REGIÃO SEÇÃO JUDICIÁRIA DO DISTRITO FEDERAL

Decisão: / 2015 RCB_GAC 20ª Vara Federal Processo nº 54133-84.2015.4.01.3400 Classe: 1100 Ação Ordinária / Tributária Autor : Fauvel e Moraes Sociedade de Advogados Rés : União (Fazenda Nacional) Juiz

Decisão: / 2015 RCB_GAC 20ª Vara Federal Processo nº 54133-84.2015.4.01.3400 Classe: 1100 Ação Ordinária / Tributária Autor : Fauvel e Moraes Sociedade de Advogados Rés : União (Fazenda Nacional) Juiz

SIMPLES NACIONAL VERSUS LUCRO PRESUMIDO: UMA ANÁLISE DA TRIBUTAÇÃO DAS EMPRESAS PRESTADORAS DE SERVIÇOS. Resumo

SIMPLES NACIONAL VERSUS LUCRO PRESUMIDO: UMA ANÁLISE DA TRIBUTAÇÃO DAS EMPRESAS PRESTADORAS DE SERVIÇOS Deborah Marinho de Barros UNIVERSIDADE FEDERAL DE PERNAMBUCO Evaldo Santana de Souza UNIVERSIDADE

SIMPLES NACIONAL VERSUS LUCRO PRESUMIDO: UMA ANÁLISE DA TRIBUTAÇÃO DAS EMPRESAS PRESTADORAS DE SERVIÇOS Deborah Marinho de Barros UNIVERSIDADE FEDERAL DE PERNAMBUCO Evaldo Santana de Souza UNIVERSIDADE

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

Simples Nacional Perspectivas de Alterações para 2015. Elisangela Marques Perez

Simples Nacional Perspectivas de Alterações para 2015 Elisangela Marques Perez 1 PALESTRANTE ELISANGELA MARQUES PEREZ Contadora e consultora tributária, com mais de 14 anos de experiência na área fiscal,

Simples Nacional Perspectivas de Alterações para 2015 Elisangela Marques Perez 1 PALESTRANTE ELISANGELA MARQUES PEREZ Contadora e consultora tributária, com mais de 14 anos de experiência na área fiscal,

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010.

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010. Institui o gerenciamento eletrônico do ISS - Imposto Sobre Serviços de Qualquer Natureza - e a emissão de Documento de Arrecadação Municipal - DAM - por meios

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010. Institui o gerenciamento eletrônico do ISS - Imposto Sobre Serviços de Qualquer Natureza - e a emissão de Documento de Arrecadação Municipal - DAM - por meios

O novo Simples Nacional e os reflexos nas Administrações Tributárias Municipais

O novo Simples Nacional e os reflexos nas Administrações Tributárias Municipais Mauro Hidalgo Ag. Fiscal da Receita Municipal de Porto Alegre - Especialista em Direito Tributário Lei 9.841/1999 Antigo

O novo Simples Nacional e os reflexos nas Administrações Tributárias Municipais Mauro Hidalgo Ag. Fiscal da Receita Municipal de Porto Alegre - Especialista em Direito Tributário Lei 9.841/1999 Antigo

esocial esocial Compartilhar informações integradas e atualizadas através de um único banco de dados entre os órgãos envolvidos;

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

REGULAMENTO PROGRAMA DE ASSISTÊNCIA À SAÚDE ADICIONAL PROASA

REGULAMENTO DO PROGRAMA DE ASSISTÊNCIA À SAÚDE ADICIONAL PROASA Regulamento Índice Capítulo I Do Programa de Assistência à Saúde Adicional Capítulo II Das Definições Preliminares Capítulo III Dos Beneficiários

REGULAMENTO DO PROGRAMA DE ASSISTÊNCIA À SAÚDE ADICIONAL PROASA Regulamento Índice Capítulo I Do Programa de Assistência à Saúde Adicional Capítulo II Das Definições Preliminares Capítulo III Dos Beneficiários

Simples Nacional: Histórico e Perspectivas

Simples Nacional: Histórico e Perspectivas Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional SIMPLES NACIONAL GESTÃO COMPARTILHADA Comitê Gestor do Simples Nacional, órgão colegiado

Simples Nacional: Histórico e Perspectivas Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional SIMPLES NACIONAL GESTÃO COMPARTILHADA Comitê Gestor do Simples Nacional, órgão colegiado

RETENÇÕES TRIBUTÁRIAS

RETENÇÕES TRIBUTÁRIAS OUTUBRO / 2015 RETENÇÕES TRIBUTÁRIAS ISS PIS / COFINS CSLL / IRRF IRF OBRIGAÇÕES ACESSÓRIAS DEFINIÇÕES BÁSICAS Quem é contribuinte do imposto: É sempre o que pratica o fato gerador.

RETENÇÕES TRIBUTÁRIAS OUTUBRO / 2015 RETENÇÕES TRIBUTÁRIAS ISS PIS / COFINS CSLL / IRRF IRF OBRIGAÇÕES ACESSÓRIAS DEFINIÇÕES BÁSICAS Quem é contribuinte do imposto: É sempre o que pratica o fato gerador.

ICMS ANTECIPADO APLICADO NAS EMPRESAS DO SIMPLES NACIONAL

ICMS ANTECIPADO APLICADO NAS EMPRESAS DO SIMPLES NACIONAL Bianca Cristina Sobieski Discente do 4º ano do Curso de Ciências Contábeis Faculdades Integradas de Três Lagoas AEMS Denise dos Santos Silva Discente

ICMS ANTECIPADO APLICADO NAS EMPRESAS DO SIMPLES NACIONAL Bianca Cristina Sobieski Discente do 4º ano do Curso de Ciências Contábeis Faculdades Integradas de Três Lagoas AEMS Denise dos Santos Silva Discente

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br O Simples nacional e o regime de estimativa do ISSQN Francisco José Gomes * Introdução A Lei Complementar nº 123, de 14 de dezembro de 2006, que instituiu o Estatuto Nacional da

BuscaLegis.ccj.ufsc.br O Simples nacional e o regime de estimativa do ISSQN Francisco José Gomes * Introdução A Lei Complementar nº 123, de 14 de dezembro de 2006, que instituiu o Estatuto Nacional da

SIMPLES NACIONAL 1. NOÇÕES GERAIS

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

Plano de auxílio aos estados e ao Distrito Federal

Plano de auxílio aos estados e ao Distrito Federal Plano de auxílio aos estados e ao Distrito Federal: Contexto 2 Em 1999, o problema era de sustentabilidade. Atualmente, é fundamentalmente de fluxo Plano

Plano de auxílio aos estados e ao Distrito Federal Plano de auxílio aos estados e ao Distrito Federal: Contexto 2 Em 1999, o problema era de sustentabilidade. Atualmente, é fundamentalmente de fluxo Plano

Pergunte à CPA. Simples Nacional Regras Gerais para o ICMS

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

MANUAL DO PGDAS-D E DEFIS 2015

MANUAL DO PGDAS-D E DEFIS 2015 Versão fevereiro/2015 ÍNDICE 1 INTRODUÇÃO...6 1.1 - APRESENTAÇÃO DO PROGRAMA...6 1.2 - OBJETIVOS DO PROGRAMA...6 1.3 - A QUEM SE DESTINA...6 1.4 - QUANDO UTILIZAR...6 1.5

MANUAL DO PGDAS-D E DEFIS 2015 Versão fevereiro/2015 ÍNDICE 1 INTRODUÇÃO...6 1.1 - APRESENTAÇÃO DO PROGRAMA...6 1.2 - OBJETIVOS DO PROGRAMA...6 1.3 - A QUEM SE DESTINA...6 1.4 - QUANDO UTILIZAR...6 1.5

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

O Simples Nacional e o PLP 25/2007. Senador José Pimentel PT/CE Brasília, setembro/2015

O Simples Nacional e o PLP 25/2007 Senador José Pimentel PT/CE Brasília, setembro/2015 Histórico da Lei Geral da Micro e Pequena Empresa Fonte: Portal Observatório da Lei Geral da Micro e Pequena Empresa

O Simples Nacional e o PLP 25/2007 Senador José Pimentel PT/CE Brasília, setembro/2015 Histórico da Lei Geral da Micro e Pequena Empresa Fonte: Portal Observatório da Lei Geral da Micro e Pequena Empresa

Em setembro de 2011, ocorreu a cisão parcial de 99,99% de seu patrimônio líquido.

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

Super Simples Indícios da Reforma Tributária Brasileira

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

INFORMATIVO MENSAL. Apresentamos a seguir as principais alterações ocorridas na legislação tributária no mês de maio de 2011.

INFORMATIVO MENSAL Apresentamos a seguir as principais alterações ocorridas na legislação tributária no mês de maio de 2011. I FEDERAL IPI - NOVAS DISPOSIÇÕES SOBRE A SUSPENSÃO DO IMPOSTO NA EXPORTAÇÃO

INFORMATIVO MENSAL Apresentamos a seguir as principais alterações ocorridas na legislação tributária no mês de maio de 2011. I FEDERAL IPI - NOVAS DISPOSIÇÕES SOBRE A SUSPENSÃO DO IMPOSTO NA EXPORTAÇÃO

Distribuição de Lucros: Critérios e Benefícios

INFORMATIVO Nº 03 ASSUNTO: DISTRIBUIÇÃO DE LUCROS Distribuição de Lucros: Critérios e Benefícios Com o objetivo de contribuir e esclarecer os critérios e benefícios da DISTRIBUIÇÃO DE LUCROS e DIVIDENDOS

INFORMATIVO Nº 03 ASSUNTO: DISTRIBUIÇÃO DE LUCROS Distribuição de Lucros: Critérios e Benefícios Com o objetivo de contribuir e esclarecer os critérios e benefícios da DISTRIBUIÇÃO DE LUCROS e DIVIDENDOS

ANO XXVII - 2016-1ª SEMANA DE FEVEREIRO DE 2016 BOLETIM INFORMARE Nº 05/2016

ANO XXVII - 2016-1ª SEMANA DE FEVEREIRO DE 2016 BOLETIM INFORMARE Nº 05/2016 ASSUNTOS PREVIDENCIÁRIOS RECOLHIMENTO EM ATRASO - TABELA FEVEREIRO/2016... Pág. 140 SIMPLES NACIONAL - ASPECTOS PREVIDENCIÁRIOS

ANO XXVII - 2016-1ª SEMANA DE FEVEREIRO DE 2016 BOLETIM INFORMARE Nº 05/2016 ASSUNTOS PREVIDENCIÁRIOS RECOLHIMENTO EM ATRASO - TABELA FEVEREIRO/2016... Pág. 140 SIMPLES NACIONAL - ASPECTOS PREVIDENCIÁRIOS

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

III VIDEOCONFERÊNCIA DO SIMPLES NACIONAL NO ESTADO DA BAHIA

III VIDEOCONFERÊNCIA DO SIMPLES NACIONAL NO ESTADO DA BAHIA 07/10/2011 Facilitadora : Dilza Ramos Rodrigues Auditora Fiscal do Estado da Bahia Assessora Especial do Secretário da Fazenda Representante

III VIDEOCONFERÊNCIA DO SIMPLES NACIONAL NO ESTADO DA BAHIA 07/10/2011 Facilitadora : Dilza Ramos Rodrigues Auditora Fiscal do Estado da Bahia Assessora Especial do Secretário da Fazenda Representante

Na mesma data, também foi publicada a Instrução Normativa RFB nº 1.576/2015, que alterou a Instrução Normativa nº 1.491/2014.

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

PERGUNTAS E RESPOSTAS

LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Associação das Empresas de Serviços Contábeis do Estado de São Paulo Associação Paulista

LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Associação das Empresas de Serviços Contábeis do Estado de São Paulo Associação Paulista

COMITÊ GESTOR PROROGA PRAZO DA COMPETÊNCIA 12/2008 E REGULAMENTA DISPOSITIVOS DA LEI COMPLEMENTAR Nº 128/2008

COMITÊ GESTOR PROROGA PRAZO DA COMPETÊNCIA 12/2008 E REGULAMENTA DISPOSITIVOS DA LEI COMPLEMENTAR Nº 128/2008 O Comitê Gestor do Simples Nacional (CGSN) publicou resoluções que prorrogam o prazo da competência

COMITÊ GESTOR PROROGA PRAZO DA COMPETÊNCIA 12/2008 E REGULAMENTA DISPOSITIVOS DA LEI COMPLEMENTAR Nº 128/2008 O Comitê Gestor do Simples Nacional (CGSN) publicou resoluções que prorrogam o prazo da competência

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento