PATRICIA BIANCHI MACHADO Uruguaiana Março/2018

|

|

|

- Laura de Almeida Lencastre

- 6 Há anos

- Visualizações:

Transcrição

1 PATRICIA BIANCHI MACHADO Uruguaiana Março/2018

2 TÓPICOS NOVAS ATIVIDADES NOVOS LIMITES TABELAS ENQUADRAMENTO FATOR R LC 157/2016 x ISS PGDAS-D 2018 MALHAS FISCAIS

3 NOVAS ATIVIDADES Poderão optar pelo Simples Nacional, a partir de 2018, as seguintes atividades de produção/venda no atacado efetuadas por: micro e pequenas cervejarias micro e pequenas vinícolas produtores de licores micro e pequenas destilarias Desde que registradas no Ministério da Agricultura, Pecuária e Abastecimento e que obedeçam à regulamentação da ANVISA e da RFB quanto à produção e à comercialização de bebidas alcoólicas (IN RFB nº 1432/2013) R ATENÇÃO: Não poderão optar os atacadistas que não produzam essas bebidas. (Art. 17, inciso X e 5º da LC 123/2006)

4 NOVOS LIMITES Limites Válidos a partir de JAN/2018 Simples Nacional R$ ,00 + limite adicional para receita decorrente de exportação MEI R$ ,00

5 SUBLIMITES ICMS E ISS Sublimites válidos a partir de 01/2018 R$ ,00 Estados com participação no PIB de até 1% podem adotar *Para 2018 somente Acre, Amapá e Roraima R$ ,00 Sublimite obrigatório *Para 2018 demais Estados

6 INÍCIO DE ATIVIDADES Tanto para o SIMPLES quanto para o MEI Os limites de permanência devem ser proporcionalizados. Exemplo: Optante pelo Simples em setembro/2017 Limite prop. anterior = R$ ,00 X 4 = R$ ,00 Novo limite prop.(para efeito de opção ou permanência em 2018)= R$ ,00 (R$ ,00 X 4)

7 REGRAS ENTRADA A PARTIR JAN/2018 Até , ,01 a ,00 A partir de ,01 PODE INICIAR O ANO PAGANDO TODOS OS TRIBUTOS NO SIMPLES NACIONAL JANEIRO DE CADA ANO-CALENDÁRIO RECEITA BRUTA NO ANO ANTERIOR (RBAA) PODE INICIAR O ANO PAGANDO APENAS OS TRIBUTOS FEDERAIS NO SIMPLES NACIONAL ICMS E ISS PAGOS DIRETAMENTE AO ESTADO/MUNICÍPIO - DESDE JANEIRO Obs.: Considerado sublimite de R$ 3,6 milhões NÃO PODE INICIAR O ANO NO SIMPLES NACIONAL

8 REGRAS DE PERMANÊNCIA FEVEREIRO A DEZEMBRO DE CADA ANO-CALENDÁRIO RECEITA BRUTA NO ANO (RBA) Até , ,01 a ,00 A partir de ,01 PAGA TODOS OS TRIBUTOS NO SIMPLES NACIONAL PAGA APENAS OS TRIBUTOS FEDERAIS NO SIMPLES NACIONAL ICMS E ISS PAGOS DIRETAMENTE AO ESTADO/MUNICÍPIO - A PARTIR DO MÊS SUBSEQUENTE AO DO EXCESSO Obs.: Considerado sublimite de R$ 3,6 milhões TEM QUE PEDIR EXCLUSÃO A PARTIR DO MÊS SUBSEQUENTE AO DO EXCESSO A EXCLUSÃO É RETROATIVA CASO O EXCESSO OCORRA NO ANO DE ABERTURA

9 NOVAS TABELAS E ANEXOS Redução de 20 (vinte) para 06 (seis) faixas de faturamento, e de 06 (seis) para 05 (cinco) tabelas de tributação (Anexos I a V); Instituição da Tributação Progressiva, pela qual a empresa optante sofrerá a incidência das alíquotas das faixas superiores apenas sobre o valor que ultrapassar o limite das faixas anteriores A alíquota efetiva é obtida pela seguinte fórmula: [(RBT12 x Alíquota nominal) parcela a deduzir] / RBT12 Onde RBT12: RB acumulada nos 12 (doze) meses anteriores ao período de apuração Os percentuais de cada tributo também constam das tabelas.

10 NOVAS TABELAS E ANEXOS Exemplo Anexo I 20 faixas de RBT12 Para 6 faixas

11 NOVAS TABELAS E ANEXOS Anexo I

12 Quadro Comparativo Alíquotas Anexo I

13 NOVAS TABELAS E ANEXOS Anexo II

14 NOVAS TABELAS E ANEXOS Anexo III

15 NOVAS TABELAS E ANEXOS Anexo IV

16 NOVAS TABELAS E ANEXOS Anexo V

17 NOVAS TABELAS E ANEXOS Antes RBT12 = ,00 RPA = 1.000,00 Valor Devido = RPA x alíquota Valor Devido = R$ 54,70 (1.000,00 x 5,47%) Anexo I Alíquota Nominal PA 01/ RBT12 = ,00 RPA = 1.000,00 Valor Devido = RPA x [(RBT12 x alíquota nominal) valor deduzir/rbt12] Valor Devido = R$ 53, ,00 x [( ,00 x 7,30%) 5.940,00/ ,00] Alíquota Efetiva = 5,32%

Anexo III Prestação de Serviços (geral) Anexo V Prestação de Serviços (academias, elaboração programas de")

Anexo VI Prestação de Serviços (intelectuais) fisioterapia Anexo IV Prestação de Serviços (obra,")

18 Anexo I Revenda de Mercadorias Atividades/Anexos Anexo I Revenda de Mercadorias Anexo II Venda Produtos Industrializados Anexo II Venda Prod. Industrializados Anexo IV Prestação de Serviços (obra, vigilância, limpeza/conservação, serv. advocatícios...) Anexo III Prestação de Serviços (geral) Anexo V Prestação de Serviços (academias, elaboração programas de computadores, laboratórios análises clínicas...) Anexo VI Prestação de Serviços (intelectuais) fisioterapia Anexo IV Prestação de Serviços (obra, vigilância, limpeza, conservação, serv. advocatícios...) Anexo III Prestação de Serviços Não sujeitos ao fator R Anexo III ou V Prestação Serviços Sujeitos ao fator R

19 SERVIÇOS SUJEITOS AO FATOR R Sujeitos ao fator R R < 0,28 R > = 0,28 Anexo V Anexo III Fator R = FS 12/RBT 12 FS12 = Folha de Salários (incluídos encargos) = valores pagos nos 12 meses anteriores ao PA, a título de: remunerações* a pessoas físicas decorrentes do trabalho (empregados, avulsos e contribuintes individuais), inclusive pro labore; contribuição patronal previdenciária e FGTS. Art. 18, 24 da LC 123/2006 * BC contribuição incisos I e III do art. 22 da Lei 8.212/91.

20 SERVIÇOS SUJEITOS AO FATOR R Fisioterapia, arquitetura e urbanismo; medicina, inclusive laboratorial, e enfermagem; odontologia e prótese dentária; psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite; administração e locação de imóveis de terceiros; academias de dança, de capoeira, de ioga e de artes marciais; academias de atividades físicas, desportivas, de natação e escolas de esportes; elaboração de programas de computadores, inclusive jogos eletrônicos, licenciamento ou cessão de direito de uso de programas de computação; planejamento, confecção, manutenção e atualização de páginas eletrônicas; empresas montadoras de estandes para feiras; laboratórios de análises clínicas ou de patologia clínica; serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética; serviços de prótese em geral; engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; medicina veterinária; serviços de comissaria, de despachantes, de tradução e de interpretação; representação comercial e demais atividades de intermediação de negócios e serviços de terceiros; perícia, leilão e avaliação; auditoria, economia, consultoria, gestão, organização, controle e administração; jornalismo e publicidade; agenciamento, exceto de mão de obra; outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não. ( 5º J e 5º-M do art.18 da LC 123/2006)

21 SERVIÇOS NÃO SUJEITOS AO FATOR R E TRIBUTADOS NO ANEXO III Creche; pré-escola e estabelecimento de ensino fundamental; escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto as previstas nos incisos II e III do 5º-D do art.18 da LC 123/2006; agência terceirizada de correios; agência de viagem e turismo; centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga; agência lotérica; serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais; transporte municipal de passageiros; escritórios de serviços contábeis não autorizados pela legislação municipal a pagar o ISS em valor fixo em guia do Município; produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais, cinematográficas e audiovisuais; corretagem de seguros; outras atividades não intelectuais não descritas no 5º C do art.18 da LC 123/2006

22 SERVIÇOS SUJEITOS AO FATOR R Alíquotas nominais Anexo III Anexo V

23 Exemplo: PA 01/ Prestação de serviços sujeito ao fator R ITENS JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ Total JAN MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL mil MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL Folha de Salário + Encargos Receita Bruta RBT12 = ,00 FS12= ,00 RPA = ,00 Fator R = FS12/RBT12 = / ,00 = 0,30 Anexo III De ,01 a ,00 8,36% 0,39% 0,39% 1,16% 3,30% Valor Devido = RPA x (alíquota efetiva 4ª faixa) [(RBT12 x alíquota nominal da 4ª faixa) parcela a deduzir da 4ª faixa]/rbt12 [( x 16%) ]/ = 13,03% Valor Devido = R$ ,00 x 13,03% = R$ ,00

24 Exemplo: PA 01/ Prestação de serviços sujeito ao fator R ITENS JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ Total JAN MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL mil MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL MIL Folha de Salário + Encargos Receita Bruta RBT12 = ,00 FS12= ,00 RPA = ,00 Fator R = FS12/RBT12 = / ,00 = 0,27 Anexo V De ,01 a ,00 8,36% 0,39% 0,39% 1,16% 3,30% Valor Devido = RPA x (alíquota efetiva 4ª faixa) [(RBT12 x alíquota nominal da 4ª faixa) parcela a deduzir da 4ª faixa]/rbt12 [( x 20,50%) ]/ = 19,075% Valor Devido = R$ ,00 x 19,075% = R$ ,00

25 SERVIÇOS SUJEITOS AO FATOR R Fator R = FS12/RBT12 Fator R = Fator R = 0,07626

26 SERVIÇOS SUJEITOS AO FATOR R Fator R = FS12/RBT12 Fator R = Fator R = 0,30

27 ANEXOS III, IV E V - COM ISS Exemplo: Anexo III ALÍQUOTA EFETIVA DO ISS NÃO PODE SER SUPERIOR A 5%. SE SUPERIOR, REDISTRIBUIR A DIFERENÇA ENTRE OS TRIBUTOS FEDERAIS. Ver exemplo 8 do Manual do PGDAS-D2018

28 LC 157/2016 X ISS Percentual efetivo de ISS NÃO pode ser inferior a 2%, exceto para as atividades dos itens 7.02; 7.05 e 16.1 da lista da LC 116/ Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS) Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS) Serviços de transporte coletivo municipal rodoviário, metroviário, ferroviário e aquaviário de passageiros.

29 LC 157/2016 x ISS REFLEXOS Simples Nacional demais atividades Impossibilidade de isenção ISS Percentual de redução, estabelecido em lei municipal, não pode resultar em alíquota efetiva no SN inferior a 2 % Impossibilidade de valor fixo de ISS no Simples Nacional

30 Resumo Até Dez/2017 A partir de 01/ Tabelas 5 Tabelas 20 faixas de receita em cada tabela 6 faixas de receita em cada tabela Alíquota determinada conforme faixa de RB dos últimos 12 meses Majoração de alíquota em 20% para quem ultrapassou o sublimite ou limite Percentuais de repartição dos tributos são os discriminados nas respectivas tabelas Não há caso de alíquota de ISS ultrapassar 5% Alíq. efetiva determinada conf. fórmula: (RBT12 x alíq. nom faixa) parc. a deduzir RBT12 Não há majoração de alíquota para quem ultrapassou o sublimite ou limite Percentuais de repartição dos tributos são os discriminados pela alíq. efetiva multiplicada pelo percentual de repartição do respectivo tributo constante nas tabelas Percentual efetivo de ISS que ultrapassar 5% será redistribuído proporcionalmente para demais tributos federais

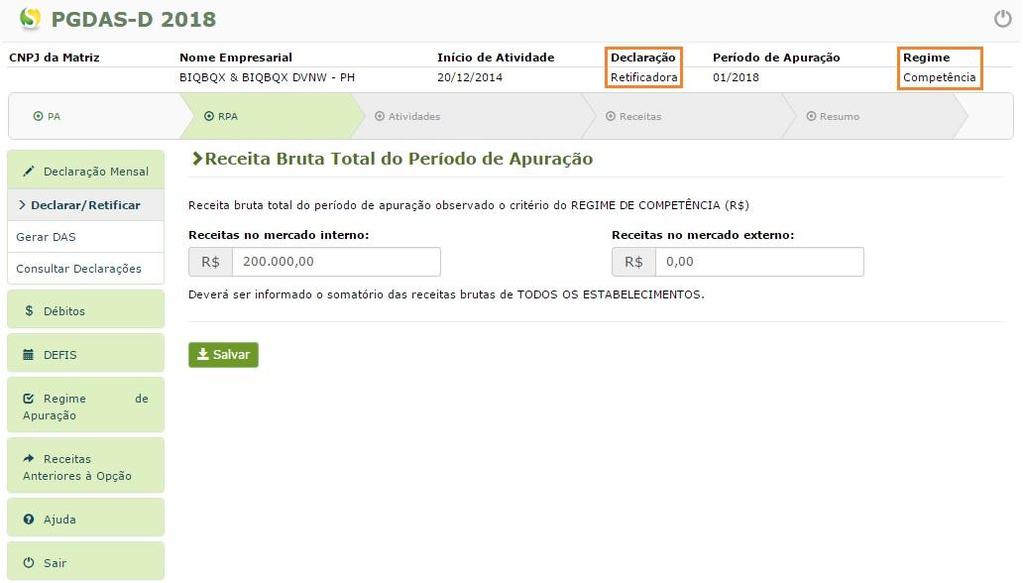

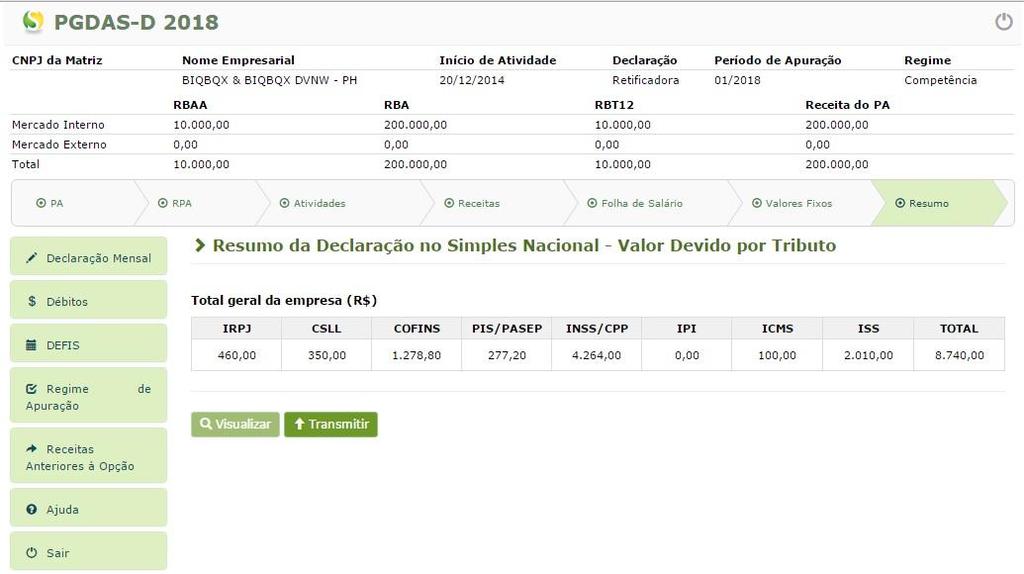

31 NOVO PGDAS-D

32 NOVO PGDAS-D DECLARAÇÃO MENSAL

33 NOVO PGDAS-D DECLARAR/RETIF.

34

35 NOVO PGDAS-D DECLARAR/RETIF.

36 NOVO PGDAS-D DECLARAR/RETIF. Não aparece a tela de valor Fixo para ICMS e/ou ISS: PJ com mais de um estabelecimento; PJ que esteja no ano-calendário de início de atividades; RB acumulada no ano anterior superior a R$ 360 mil ou seu limite proporcional; RB acumulada no ano corrente superior a R$ 360 mil.

37 NOVO PGDAS-D DECLARAR/RETIF. Não aparece a tela de valor Fixo para ISS: Se o usuário marcar uma das seguintes atividades: o o o Sujeitos ao fator R, sem retenção/substituição tributária de ISS, com ISS devido ao próprio Município do estabelecimento; Não sujeitos fator R e tributados pelo Anexo II, sem retenção/substituição tributária de ISS, com ISS devido ao próprio Município do estabelecimento; Sujeitos ao Anexo IV, sem retenção/substituição tributária de ISS, com ISS devido ao próprio Município do estabelecimento. ATENÇÃO: Valor fixo de ISS, estabelecido em lei municipal, não pode resultar em percentual inferior a 2 %, exceto para os serviços a que se referem os subitens 7.02, 7.05 e 16.1 da lista anexa à LC 116/2003

38 NOVO PGDAS-D DECLARAR/RETIF.

39 NOVO PGDAS-D DECLARAR/RETIF.

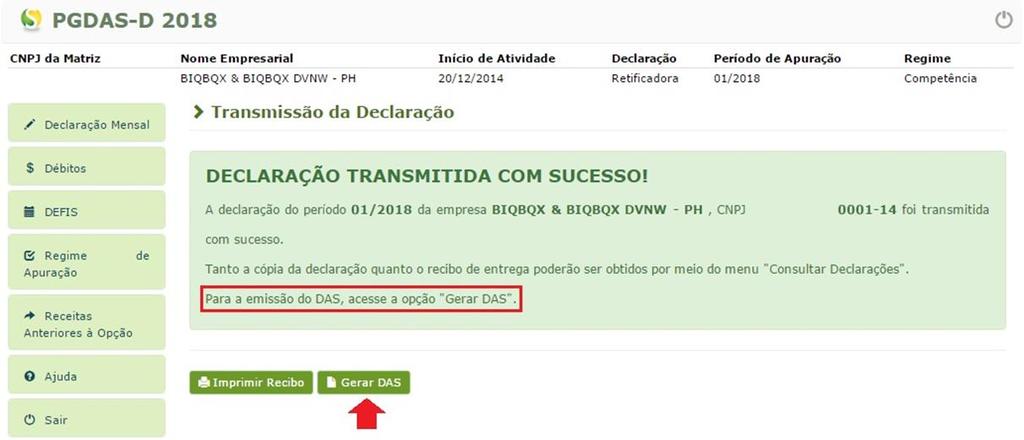

40 NOVO PGDAS-D GERAR DAS

41 MALHAS FISCAIS Fica permitida a prestação de assistência mútua e a permuta de informações entre a Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios, relativas à ME ou EPP, para fins de planejamento ou de execução de procedimentos fiscais ou preparatórios. Sem prejuízo de ação fiscal individual, as administrações tributárias poderão utilizar procedimento de notificação prévia visando à autorregularização, que não constituirá início de procedimento fiscal. (art. 34 da LC 123/2006) Vigência: 2018

42 AUTORREGULARIZAÇÃO No Simples Nacional, a Receita Federal identificou cerca de 100 mil empresas que, sem amparo legal, assinalaram no PGDAS-D campos como imunidade, isenção/redução-cesta básica ou ainda lançamento de ofício. Essa marcação acaba por reduzir indevidamente o valor dos tributos a serem pagos.

43 DÚVIDAS 1. Sempre paguei pelo Anexo V. Onde está o Anexo V no PGDAS novo? Não consta na lista de atividades. 2. Sou fisioterapeuta e no PGDAS anterior era tributado pelo Anexo III, qual atividade devo escolher agora? 3. Fui fazer o cálculo para ver se o PGDAS novo está calculando corretamente e o cálculo não bateu, tem diferença de alguns centavos. Há algum erro no PGDAS 2018? 4. A vida inteira paguei ISS por valor fixo e agora não aparece mais no PGDAS-D, quando vão corrigir isso?

44 PORTAL SIMPLES NACIONAL

45 OBRIGADA! Esta apresentação é uma compilação de diversos materiais disponibilizados por servidores da Receita Federal do Brasil, a quem agradecemos.

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

Anexo I Partilha do Simples Nacional Comércio Efeitos a partir de 01/01/2015

Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) Média ICMS Rio de Janeiro Nova Alíquota Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Mensal Alíquota Redução Simples RJ Até

Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) Média ICMS Rio de Janeiro Nova Alíquota Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Mensal Alíquota Redução Simples RJ Até

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS

ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS") Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

Confira 5 alterações que vão impactar sua empresa

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018

NOTA TÉCNICA nº 003/2017 ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018 DATA: 19/01/2017 1. Introdução A fonte de todo esse material é a Lei Complementar 155/2017,

NOTA TÉCNICA nº 003/2017 ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018 DATA: 19/01/2017 1. Introdução A fonte de todo esse material é a Lei Complementar 155/2017,

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16. Ana Paula Haskel & Filipe Rocha Batista Gomes

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

Simples Nacional Novas Regras para 2018

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Simples Nacional Principais Alterações com efeitos a partir de 1º

EDIÇÃO EXTRA - 23 de janeiro de 2017 Simples Nacional Principais Alterações com efeitos a partir de 1º.01.2018 Por meio da Lei Complementar nº 155, de 27.10.2016, publicada na edição do DOU de 28.10.2016,

EDIÇÃO EXTRA - 23 de janeiro de 2017 Simples Nacional Principais Alterações com efeitos a partir de 1º.01.2018 Por meio da Lei Complementar nº 155, de 27.10.2016, publicada na edição do DOU de 28.10.2016,

SIMPLES NACIONAL Novas Regras

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto.

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

Simples nacional / lucro presumido

Simples nacional / lucro presumido Exemplo 1: Anexo I comércio Uma Empresa comercial, que não auferiu receita decorrente de venda de mercadorias sujeitas à substituição tributária ou receita de exportação,

Simples nacional / lucro presumido Exemplo 1: Anexo I comércio Uma Empresa comercial, que não auferiu receita decorrente de venda de mercadorias sujeitas à substituição tributária ou receita de exportação,

Alterações do Simples Nacional Lei Complementar 155/2016

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

ANEXO III Partilha do Simples Nacional SERVIÇOS

SERVIÇOS LOCAÇÃO DE BENS MÓVEIS Receitas decorrentes da locação de bens móveis; A receita decorrente da locação de bens móveis é tão-somente aquela decorrente da exploração de atividade não definida na

SERVIÇOS LOCAÇÃO DE BENS MÓVEIS Receitas decorrentes da locação de bens móveis; A receita decorrente da locação de bens móveis é tão-somente aquela decorrente da exploração de atividade não definida na

LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

2015, SEBRAE/RS. Atualização: Outubro 2017

SIMPLES NACIONAL 2015, SEBRAE/RS Serviço de Apoio às Micro e Pequenas Empresas do Rio Grande do Sul É proibida a duplicação ou a reprodução deste volume, total ou parcialmente, por quaisquer meios, sem

SIMPLES NACIONAL 2015, SEBRAE/RS Serviço de Apoio às Micro e Pequenas Empresas do Rio Grande do Sul É proibida a duplicação ou a reprodução deste volume, total ou parcialmente, por quaisquer meios, sem

SIMPLES NACIONAL NOVAS REGRAS PARA 2018 Daniel Augusto Hoffmann

SIMPLES NACIONAL NOVAS REGRAS PARA 2018 Daniel Augusto Hoffmann NOVOS LIMITES PARA MEI e EPP TRIBUTOS FEDERAIS: MEI R$ 81.000,00/ANO (R$ 6.750/mês); ME - igual ou inferior a R$ 360.000,00 / ANO; EPP maior

SIMPLES NACIONAL NOVAS REGRAS PARA 2018 Daniel Augusto Hoffmann NOVOS LIMITES PARA MEI e EPP TRIBUTOS FEDERAIS: MEI R$ 81.000,00/ANO (R$ 6.750/mês); ME - igual ou inferior a R$ 360.000,00 / ANO; EPP maior

1.LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016

Este material não substitui a norma completa, e não deve ser utilizado como única fonte de consulta sobre o tema Simples Nacional. Nosso objetivo é apresentar de forma didática e objetiva as principais

Este material não substitui a norma completa, e não deve ser utilizado como única fonte de consulta sobre o tema Simples Nacional. Nosso objetivo é apresentar de forma didática e objetiva as principais

Jd Soft Informática Ltda F o n e : ( )

") !"#$ %&'$% (% - ') & *& -! "#!$"%#!""#&#!#" '())$&*% - +!,-.&/01..1023040. %& '') $* 5671205. 230.5, +&#!8/0179-.8,!-(".%% / "#!0-,!"1#".%% -! ".%%, 2"3 " # " #! / 0#" 4! / -"5 6 &%+!*4 :;'" +."5#!8/01

!"#$ %&'$% (% - ') & *& -! "#!$"%#!""#&#!#" '())$&*% - +!,-.&/01..1023040. %& '') $* 5671205. 230.5, +&#!8/0179-.8,!-(".%% / "#!0-,!"1#".%% -! ".%%, 2"3 " # " #! / 0#" 4! / -"5 6 &%+!*4 :;'" +."5#!8/01

IMPOSTOS, TAXAS E CONTRIBUIÇÕES

ENG 1920 Análise Econômica de InvesDmentos IMPOSTOS, TAXAS E CONTRIBUIÇÕES Prof. Ricardo Rezende, D.S. PUC Goiás Fonte: sites diversos Introdução Em maio de 2015, um estudo com 30 países de maior carga

ENG 1920 Análise Econômica de InvesDmentos IMPOSTOS, TAXAS E CONTRIBUIÇÕES Prof. Ricardo Rezende, D.S. PUC Goiás Fonte: sites diversos Introdução Em maio de 2015, um estudo com 30 países de maior carga

Universidade Estadual do Centro-Oeste

INFORMATIVO Nº 02/2016-DICON Assunto: IRRF Imposto de Renda Retido na Fonte Fato Gerador Em se tratando de retenção de IRRF o fato gerador, que ocasiona a retenção são AS IMPORTÂNCIAS E/OU RENDIMENTOS

INFORMATIVO Nº 02/2016-DICON Assunto: IRRF Imposto de Renda Retido na Fonte Fato Gerador Em se tratando de retenção de IRRF o fato gerador, que ocasiona a retenção são AS IMPORTÂNCIAS E/OU RENDIMENTOS

TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006. Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

... Informativo 0 Página 0 Ano 2015 TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006 Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em

... Informativo 0 Página 0 Ano 2015 TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006 Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Departamento de Desenvolvimento Profissional

Departamento de Desenvolvimento Profissional Análise das Regras Tributárias Atuais do Simples Nacional - MPE Samanta Pinheiro da Silva samanta@consultoriainovar.com.br Rio de Janeiro - RJ Setembro - 2017

Departamento de Desenvolvimento Profissional Análise das Regras Tributárias Atuais do Simples Nacional - MPE Samanta Pinheiro da Silva samanta@consultoriainovar.com.br Rio de Janeiro - RJ Setembro - 2017

Objetivo SIMPLES NACIONAL 2015. Lucro Real. Outros Modelos de Tributação. Compreender como funciona o SIMPLES

Objetivo SIMPLES NACIONAL 2015 Vicente Sevilha Junior setembro/2014 Compreender como funciona o SIMPLES Entender quais atividades podem ou não optar pelo SIMPLES Analisar as tabelas e percentuais do SIMPLES

Objetivo SIMPLES NACIONAL 2015 Vicente Sevilha Junior setembro/2014 Compreender como funciona o SIMPLES Entender quais atividades podem ou não optar pelo SIMPLES Analisar as tabelas e percentuais do SIMPLES

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

VI SEMINÁRIO DO SIMPLES NACIONAL. Conceitos do Simples Nacional

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO. Profa. Ma. Divane A. Silva

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional

BRASIL Serviços Barra GovBr Página Principal imprimir documento RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional (Publicado(a) no DOU de 28/08/2017, seção 1, pág.

BRASIL Serviços Barra GovBr Página Principal imprimir documento RESOLUÇÃO CGSN Nº 135, DE 22 DE AGOSTO DE 2017 Multivigente Vigente Original Relacional (Publicado(a) no DOU de 28/08/2017, seção 1, pág.

CRESCER SEM MEDO LC 155/2016

CRESCER SEM MEDO LC 155/2016 1 4 7 Parcelamento Investidor- Anjo MEI 2 Simples Nacional 5 Fator Emprego 8 Dupla Visita CRESCER SEM MEDO 3 6 9 Salão de Beleza Fabricantes de Bebidas Vigência PARCELAMENTO

CRESCER SEM MEDO LC 155/2016 1 4 7 Parcelamento Investidor- Anjo MEI 2 Simples Nacional 5 Fator Emprego 8 Dupla Visita CRESCER SEM MEDO 3 6 9 Salão de Beleza Fabricantes de Bebidas Vigência PARCELAMENTO

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples nacional: legislação, alíquotas, vantagens e desvantagens para as empresas optantes

Simples nacional: legislação, alíquotas, vantagens e desvantagens para as empresas optantes Por: Ademar Cardec Seccatto O Simples Nacional foi instituído pela Lei Complementar 123, de 15 de dezembro de

Simples nacional: legislação, alíquotas, vantagens e desvantagens para as empresas optantes Por: Ademar Cardec Seccatto O Simples Nacional foi instituído pela Lei Complementar 123, de 15 de dezembro de

ASSUNTO: Simples Nacional: uma análise das recentes resoluções e os efeitos da nova Lei do ISS nas regras do regime especial

NOTA TÉCNICA nº 05/2017 Por Thalyta Cedro Alves ASSUNTO: Simples Nacional: uma análise das recentes resoluções e os efeitos da nova Lei do ISS nas regras do regime especial DATA: 04/07/2017 Esta Nota Técnica

NOTA TÉCNICA nº 05/2017 Por Thalyta Cedro Alves ASSUNTO: Simples Nacional: uma análise das recentes resoluções e os efeitos da nova Lei do ISS nas regras do regime especial DATA: 04/07/2017 Esta Nota Técnica

Palestra. expert PDF. Trial. As mudanças no Simples Nacional. Novembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

/COP

Proposição n. 49.0000.2013.002651-0/COP Origem: Diretoria do Conselho Federal da OAB. Assunto: Simples Nacional. Escritório de Advocacia. Projeto de Lei do Senado n. 467/2008. Relator: Conselheiro Federal

Proposição n. 49.0000.2013.002651-0/COP Origem: Diretoria do Conselho Federal da OAB. Assunto: Simples Nacional. Escritório de Advocacia. Projeto de Lei do Senado n. 467/2008. Relator: Conselheiro Federal

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 170 - Data 25 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SERVIÇO DE INSPEÇÃO VEICULAR. IMPEDIMENTO. O serviço

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 170 - Data 25 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SERVIÇO DE INSPEÇÃO VEICULAR. IMPEDIMENTO. O serviço

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SOCIO-ECONÔMICAS E HUMANAS UnUCSEH MICROEMPREENDEDOR INDIVIDUAL MEI

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SOCIO-ECONÔMICAS E HUMANAS UnUCSEH MICROEMPREENDEDOR INDIVIDUAL MEI Anna Laura Lins Teixeira Anápolis GO 2014 3. Trabalhista Com exceção

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SOCIO-ECONÔMICAS E HUMANAS UnUCSEH MICROEMPREENDEDOR INDIVIDUAL MEI Anna Laura Lins Teixeira Anápolis GO 2014 3. Trabalhista Com exceção

SEMINÁRIO REGIONAL MACEIÓ/AL

SEMINÁRIO REGIONAL MACEIÓ/AL ISS - OS FATORES QUE ALTERAM A BASE DE CÁLCULO PALESTRANTE: Ricardo Cavalcante Antas Auditor Fiscal SMF Maceió/AL. 07 e 08 de agosto 2012. FATORES QUE ALTERAM A B.C. Imunidade

SEMINÁRIO REGIONAL MACEIÓ/AL ISS - OS FATORES QUE ALTERAM A BASE DE CÁLCULO PALESTRANTE: Ricardo Cavalcante Antas Auditor Fiscal SMF Maceió/AL. 07 e 08 de agosto 2012. FATORES QUE ALTERAM A B.C. Imunidade

ANO XXVII ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 45/2016

ANO XXVII - 2016-2ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 45/2016 SIMPLES NACIONAL ALTERAÇÕES NA LEGISLAÇÃO DO SIMPLES NACIONAL - LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016... Pág. 638

ANO XXVII - 2016-2ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 45/2016 SIMPLES NACIONAL ALTERAÇÕES NA LEGISLAÇÃO DO SIMPLES NACIONAL - LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016... Pág. 638

ISS na Construção Civil

ISS na Construção Civil Cadastro de Obras de Construção Civil & SISCON Sistema Eletrônico da Construção Civil (Emissão de NFS-e com deduções legais na base de cálculo dos serviços de construção civil)

ISS na Construção Civil Cadastro de Obras de Construção Civil & SISCON Sistema Eletrônico da Construção Civil (Emissão de NFS-e com deduções legais na base de cálculo dos serviços de construção civil)

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Cadastro de Obras e o Sistema Eletrônico de Apuração do ISS na Construção Civil - SISCON

Cadastro de Obras e o Sistema Eletrônico de Apuração do ISS na Construção Civil - SISCON CELSO GIANNASI Auditor Fiscal Tributário do Município de São Paulo MARIA CÉLIA F. SALLES VASCONCELLOS Auditora Fiscal

Cadastro de Obras e o Sistema Eletrônico de Apuração do ISS na Construção Civil - SISCON CELSO GIANNASI Auditor Fiscal Tributário do Município de São Paulo MARIA CÉLIA F. SALLES VASCONCELLOS Auditora Fiscal

Declaração de Informações Socioeconômicas e Fiscais(DEFIS)

") Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

O NOVO SUPERSIMPLES LEI COMPLEMENTAR Nº 155, DE 2016

O NOVO SUPERSIMPLES LEI COMPLEMENTAR Nº 155, DE 2016 2. CARTILHA DO NOVO SUPERSIMPLES LEI COMPLEMENTAR Nº 155, DE 2016 O NOVO SUPERSIMPLES LEI COMPLEMENTAR Nº 155, DE 2016 APRESENTAÇÃO. 5 E m outubro de

O NOVO SUPERSIMPLES LEI COMPLEMENTAR Nº 155, DE 2016 2. CARTILHA DO NOVO SUPERSIMPLES LEI COMPLEMENTAR Nº 155, DE 2016 O NOVO SUPERSIMPLES LEI COMPLEMENTAR Nº 155, DE 2016 APRESENTAÇÃO. 5 E m outubro de

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1 MAPA ETÉCNICO FISCAL 2 1. Introdução: Dispositivos Constitucionais Emenda Constitucional nº 42, de 2003 Art. 146. Cabe à lei complementar: III - estabelecer

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1 MAPA ETÉCNICO FISCAL 2 1. Introdução: Dispositivos Constitucionais Emenda Constitucional nº 42, de 2003 Art. 146. Cabe à lei complementar: III - estabelecer

Declaração Eletrônica das Sociedades Uniprofissionais (D-SUP)

") Declaração Eletrônica das Sociedades Uniprofissionais (D-SUP) Programa de Regularização de Débitos (PRD) RAPHAEL MORETH GOMES Auditor Fiscal Tributário Municipal Secretaria de Finanças e Desenvolvimento

Declaração Eletrônica das Sociedades Uniprofissionais (D-SUP) Programa de Regularização de Débitos (PRD) RAPHAEL MORETH GOMES Auditor Fiscal Tributário Municipal Secretaria de Finanças e Desenvolvimento

NOVIDADES E PRINCIPAIS DÚVIDAS

NOVIDADES E PRINCIPAIS DÚVIDAS NOVIDADES - PORTAL NOVO PORTAL (07/2012) NOVIDADES - LEGISLAÇÃO Legislação: LC 139/2011 (14/12/2011) alterações na 123/2006. Resolução CGSN 94/2011 (29/11/2011) efeitos a

NOVIDADES E PRINCIPAIS DÚVIDAS NOVIDADES - PORTAL NOVO PORTAL (07/2012) NOVIDADES - LEGISLAÇÃO Legislação: LC 139/2011 (14/12/2011) alterações na 123/2006. Resolução CGSN 94/2011 (29/11/2011) efeitos a

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

As principais mudanças no Simples Nacional para 2018

ISSN Eletrônico: 2525-5908 www.revistafarol.com.br As principais mudanças no Simples Nacional para 2018 Jaqueline da Silva Mirian Guelis da Silva Sirlene da Silva Guele Izidio Vanda Mota Caetano Ronaldo

ISSN Eletrônico: 2525-5908 www.revistafarol.com.br As principais mudanças no Simples Nacional para 2018 Jaqueline da Silva Mirian Guelis da Silva Sirlene da Silva Guele Izidio Vanda Mota Caetano Ronaldo

IV - elaboração de programas de computadores, inclusive de jogos eletrônicos;

Diário Oficial da União, Seção 1, Edição nº 201, p. 4, 17.10.2012 Decreto nº 7.828, de 16.10.2012 - Regulamenta a incidência da contribuição previdenciária sobre a receita devida pelas empresas de que

Diário Oficial da União, Seção 1, Edição nº 201, p. 4, 17.10.2012 Decreto nº 7.828, de 16.10.2012 - Regulamenta a incidência da contribuição previdenciária sobre a receita devida pelas empresas de que

PALESTRANTE: MAGNA DE JESUS

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

SENADO FEDERAL. PROJETO DE LEI DO SENADO Nº 136, DE 2012 (Complementar)

") SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 136, DE 2012 (Complementar) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir a inclusão de microempresas e empresas de pequeno porte

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 136, DE 2012 (Complementar) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir a inclusão de microempresas e empresas de pequeno porte

Simples Nacional. Atualização e Alterações 2018

Simples Nacional Atualização e Alterações 2018 Fé Família Trabalho Fé Família Trabalho CONTATOS filemon.oliveira@dhesco.com.br WWW.DHESCO.COM.BR 031.9.9406.9958 Duas coisas me deu o destino, uns livros

Simples Nacional Atualização e Alterações 2018 Fé Família Trabalho Fé Família Trabalho CONTATOS filemon.oliveira@dhesco.com.br WWW.DHESCO.COM.BR 031.9.9406.9958 Duas coisas me deu o destino, uns livros

SIMPLES NACIONAL/2013

SIMPLES NACIONAL/2013 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Micro e Empresas de Pequeno Porte Lei Compementar 123 de 2006 LC 127/2007, 128/2008, 133/2009 Lei

SIMPLES NACIONAL/2013 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Micro e Empresas de Pequeno Porte Lei Compementar 123 de 2006 LC 127/2007, 128/2008, 133/2009 Lei

Vinícolas Lei Complementar n 155/16

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

RETENÇÃO DE IMPOSTOS NA FONTE

RETENÇÃO DE IMPOSTOS NA FONTE Simples Nacional na condição de prestador: Dispensado de reter PIS/COFINS/CSLL na fonte de acordo com o art. 32º III da Lei 10.833/03; Dispensado de reter IR na fonte de

RETENÇÃO DE IMPOSTOS NA FONTE Simples Nacional na condição de prestador: Dispensado de reter PIS/COFINS/CSLL na fonte de acordo com o art. 32º III da Lei 10.833/03; Dispensado de reter IR na fonte de

Simples Nacional. Principais Alterações 2018

Simples Nacional Principais Alterações 2018 Simples Nacional Principais Alterações Alteração de limites de faturamento Nova atividade permitida Investidor Anjo Nova forma de cálculo Novas tabelas Novos

Simples Nacional Principais Alterações 2018 Simples Nacional Principais Alterações Alteração de limites de faturamento Nova atividade permitida Investidor Anjo Nova forma de cálculo Novas tabelas Novos

INFORME TÉCNICO 10/2017

INFORME TÉCNICO 10/2017 SIMPLES NACIONAL INCLUSÃO DAS MICRO E PEQUENAS VINÍCOLAS E AS PRINCIPAIS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 155/2016 Informamos que com a entrada em vigor da Lei Complementar nº

INFORME TÉCNICO 10/2017 SIMPLES NACIONAL INCLUSÃO DAS MICRO E PEQUENAS VINÍCOLAS E AS PRINCIPAIS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 155/2016 Informamos que com a entrada em vigor da Lei Complementar nº

MICRO E PEQUENA EMPRESA. São consideradas micro e pequena empresa:

MICRO E PEQUENA EMPRESA São consideradas micro e pequena empresa: Art. 3 o Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade

MICRO E PEQUENA EMPRESA São consideradas micro e pequena empresa: Art. 3 o Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade

Simples Nacional. Seminário de Direito Tributário. Assunto: PGDAS. Palestrante: Adalgisa G. M. Sabino

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

SONDAGEM DO SETOR SERVIÇOS. Agosto, 2015

SONDAGEM DO SETOR SERVIÇOS Agosto, 2015 RESULTADOS DA PESQUISA Empresas informantes: 2.102 Pessoal Ocupado: 621 mil Período de coleta: 05 a 26/08/2015 Obs.: Todos os dados desta apresentação são ajustados

SONDAGEM DO SETOR SERVIÇOS Agosto, 2015 RESULTADOS DA PESQUISA Empresas informantes: 2.102 Pessoal Ocupado: 621 mil Período de coleta: 05 a 26/08/2015 Obs.: Todos os dados desta apresentação são ajustados

1. Introdução. 2. Regime simplificado

1. Introdução A Constituição Federal dispõe em seu art. 146 que cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, bem como disciplinar tratamento jurídico diferenciado

1. Introdução A Constituição Federal dispõe em seu art. 146 que cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, bem como disciplinar tratamento jurídico diferenciado

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Super simples lei complementar 123/2006 Valdivino Alves de Sousa * Antes de entrar no assunto primeiro vou esclarecer o que é uma Lei complementar conforme o nosso ordenamento jurídico.

BuscaLegis.ccj.ufsc.br Super simples lei complementar 123/2006 Valdivino Alves de Sousa * Antes de entrar no assunto primeiro vou esclarecer o que é uma Lei complementar conforme o nosso ordenamento jurídico.

Planejamento Contábil Tributário

Planejamento Contábil Tributário Professor conteudista: Rubens Pardini Sumário Planejamento Contábil Tributário Unidade I 1 OBJETIVO DO PLANEJAMENTO TRIBUTÁRIO...1 2 SOCIEDADES SIMPLES E EMPRESÁRIA...4

Planejamento Contábil Tributário Professor conteudista: Rubens Pardini Sumário Planejamento Contábil Tributário Unidade I 1 OBJETIVO DO PLANEJAMENTO TRIBUTÁRIO...1 2 SOCIEDADES SIMPLES E EMPRESÁRIA...4

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Microempreendedorismo: As empresas de pequeno porte e o SIMPLES. Rio de Janeiro, RJ 18 de outubro de 2013

Microempreendedorismo: As empresas de pequeno porte e o SIMPLES Rio de Janeiro, RJ 18 de outubro de 2013 Simples Nacional: O Processo de Conquistas Lei Geral da Micro e Pequena Empresa - Histórico 1988

Microempreendedorismo: As empresas de pequeno porte e o SIMPLES Rio de Janeiro, RJ 18 de outubro de 2013 Simples Nacional: O Processo de Conquistas Lei Geral da Micro e Pequena Empresa - Histórico 1988

SIMPLES NACIONAL. Lucro Real. Outras Formas de Tributação. Lucro Presumido 18/10/2017. Lucro Arbitrado

Palestrante: ANGELA ANDRADE DANTAS MENDONÇA Presidente do Conselho Regional de Sergipe SIMPLES NACIONAL É um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas

Palestrante: ANGELA ANDRADE DANTAS MENDONÇA Presidente do Conselho Regional de Sergipe SIMPLES NACIONAL É um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO SIMPLES NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO SIMPLES NACIONAL

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

PESQUISA MENSAL DE SERVIÇOS PMS ATIVIDADES PESQUISADAS

PESQUISA MENSAL DE SERVIÇOS PMS ATIVIDADES PESQUISADAS Serviços prestados às famílias Alojamento e alimentação Hotéis, motéis, pousadas, albergues de turismo, etc. Restaurantes, bares, churrascarias, cantinas,

PESQUISA MENSAL DE SERVIÇOS PMS ATIVIDADES PESQUISADAS Serviços prestados às famílias Alojamento e alimentação Hotéis, motéis, pousadas, albergues de turismo, etc. Restaurantes, bares, churrascarias, cantinas,

Palestra. Desoneração da Folha de Pagamento Atualização. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Simples Nacional Instrutora: Deise Parisotto

Programa de Cursos CRCRS e SESCON-RS Simples Nacional Instrutora: Deise Parisotto Roteiro 2016 Sumário Simples Nacional Instrutora: Deise Parisotto Pg. 1. Enquadramento 03 1.1 Conceito de ME e EPP 03 1.2

Programa de Cursos CRCRS e SESCON-RS Simples Nacional Instrutora: Deise Parisotto Roteiro 2016 Sumário Simples Nacional Instrutora: Deise Parisotto Pg. 1. Enquadramento 03 1.1 Conceito de ME e EPP 03 1.2

A regulamentação e o aperfeiçoamento da Lei Geral da MPE no campo tributário. Lei Geral da Micro e Pequena Empresa

A regulamentação e o aperfeiçoamento da Lei Geral da MPE no campo tributário. Correção dos valores estipulados pela lei. Índices Período abrangido IGP-M IGP-DI INPC 18,39 17,20 18,42 +R$ 2.880.000,00 Vigência

A regulamentação e o aperfeiçoamento da Lei Geral da MPE no campo tributário. Correção dos valores estipulados pela lei. Índices Período abrangido IGP-M IGP-DI INPC 18,39 17,20 18,42 +R$ 2.880.000,00 Vigência

sumário estatuto da microempresa e empresa de pequeno porte... atividades concomitantes permitidas - impeditivas...

1 2 sumário estatuto da microempresa e empresa de pequeno porte... atividades concomitantes permitidas - impeditivas... exportação - limite em dobro no simples nacional... alíquotas - anexos - atividades...

1 2 sumário estatuto da microempresa e empresa de pequeno porte... atividades concomitantes permitidas - impeditivas... exportação - limite em dobro no simples nacional... alíquotas - anexos - atividades...

Abreviaturas Notas da 2ª Edição Notas da 3ª Edição Notas da 4ª Edição Notas da 5ª Edição Introdução...

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

Abreviaturas Notas da 2ª Edição Notas da 3ª Edição Notas da 4ª Edição Introdução... 27

GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 4ª EDIÇÃO 11 Sumário S Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Introdução... 27 Capítulo 1... 29 1.1. Principais

GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 4ª EDIÇÃO 11 Sumário S Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Introdução... 27 Capítulo 1... 29 1.1. Principais

RETENÇÕES TRIBUTÁRIAS E PREVIDENCIÁRIAS

IBEF-RIO - TREINAMENTO RETENÇÕES TRIBUTÁRIAS E PREVIDENCIÁRIAS P R O G R A M A Módulo 01 - Retenções Tributárias 1º Módulo - Contribuições sociais (CSLL, PIS, COFINS) Serviços sujeitos a retenção: Definição

IBEF-RIO - TREINAMENTO RETENÇÕES TRIBUTÁRIAS E PREVIDENCIÁRIAS P R O G R A M A Módulo 01 - Retenções Tributárias 1º Módulo - Contribuições sociais (CSLL, PIS, COFINS) Serviços sujeitos a retenção: Definição

Condição: Sujeito ou NÃO Sujeito à CPRB

Exercício 1: Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

Exercício 1: Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

LEI COMPLEMENTAR Nº 040, DE 24 DE NOVEMBRO DE 2006 L E I : Art. 1º. Fica revogado o Parágrafo único do artigo 17 da Lei Complementar nº 002/2001.

LEI COMPLEMENTAR Nº 040, DE 24 DE NOVEMBRO DE 2006 Dispõe sobre Alterações no Código Tributário Municipal VALDECI OLIVEIRA, Prefeito Municipal, em exercício, do Município de Santa Maria, Estado do Rio

LEI COMPLEMENTAR Nº 040, DE 24 DE NOVEMBRO DE 2006 Dispõe sobre Alterações no Código Tributário Municipal VALDECI OLIVEIRA, Prefeito Municipal, em exercício, do Município de Santa Maria, Estado do Rio

SIMPLES NACIONAL ALGUNS ASPECTOS LEGAIS ASPECTOS CONSTITUCIONAIS IMUNIDADE. Extinçã

SIMPLES NACIONAL ALGUNS ASPECTOS LEGAIS Tianguá CE Abril/2011 ASPECTOS CONSTITUCIONAIS Extinçã ção e benefícios fiscais concedidos pelos Estados anteriores à Lei nº n 123/2006.. Ver art. 146, III, d,,

SIMPLES NACIONAL ALGUNS ASPECTOS LEGAIS Tianguá CE Abril/2011 ASPECTOS CONSTITUCIONAIS Extinçã ção e benefícios fiscais concedidos pelos Estados anteriores à Lei nº n 123/2006.. Ver art. 146, III, d,,

03/08/2016 IMPORTANTE

IMPORTANTE Por questões de economia e escassez de recursos naturais, se for imprimir, coloque 3 slides por folha, sendo esta reciclável ou no verso de uma já usada. Planejamento Tributário Prof. Leonardo

IMPORTANTE Por questões de economia e escassez de recursos naturais, se for imprimir, coloque 3 slides por folha, sendo esta reciclável ou no verso de uma já usada. Planejamento Tributário Prof. Leonardo

CÓPIA. Coordenação-Geral de Tributação. Relatório RJ RIO DE JANEIRO SRRF07

Fl. 18 Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 348 - Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. INFORMÁTICA. As atividades

Fl. 18 Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 348 - Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. INFORMÁTICA. As atividades

NOTAS DE CORTE UFS Instituição Local da oferta Curso Turno. AUTOMAÇÃO INDUSTRIAL (Tecnológico) SISTEMAS DE INFORMAÇÃO (Bacharelado)

SISTEMAS DE INFORMAÇÃO (Bacharelado)") NOTAS DE CORTE 2015 Instituição Local da oferta Curso Turno Nota de Corte AGROECOLOGIA (Tecnológico) Matutino 589,93 ALIMENTOS (Tecnológico) Matutino 580,24 AUTOMAÇÃO INDUSTRIAL (Tecnológico) Noturno 600,34

NOTAS DE CORTE 2015 Instituição Local da oferta Curso Turno Nota de Corte AGROECOLOGIA (Tecnológico) Matutino 589,93 ALIMENTOS (Tecnológico) Matutino 580,24 AUTOMAÇÃO INDUSTRIAL (Tecnológico) Noturno 600,34

SIMPLES NACIONAL: Lei Complementar nº 123/06. Porto Alegre (RS), 01 de outubro de 2007.

, 01 de outubro de 2007.") SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

Myrian Borba Prazim Formação Acadêmica: Direito UFPE; Experiência Profissional: ü Posto Fiscal, Corregedoria, SPE, Controladoria, ESAFAZ, DTO, DAS;

Myrian Borba Prazim Formação Acadêmica: Direito UFPE; Experiência Profissional: ü AFTE II (1992); Apresentação ü Posto Fiscal, Corregedoria, SPE, Controladoria, ESAFAZ, DTO, DAS; ü Atualmente: GSEMICRO/DPC,

Myrian Borba Prazim Formação Acadêmica: Direito UFPE; Experiência Profissional: ü AFTE II (1992); Apresentação ü Posto Fiscal, Corregedoria, SPE, Controladoria, ESAFAZ, DTO, DAS; ü Atualmente: GSEMICRO/DPC,

Simples Nacional - Resolução CGSN nº 005, de 30 de maio de 2007

Página 1 de 9 Resolução CGSN nº 005, de 30 de maio de 2007 Dispõe sobre o cálculo e o re impostos e contribuições microempresas e empresas de optantes pelo Regime Especia Arrecadação de Tributos e Contrib

Página 1 de 9 Resolução CGSN nº 005, de 30 de maio de 2007 Dispõe sobre o cálculo e o re impostos e contribuições microempresas e empresas de optantes pelo Regime Especia Arrecadação de Tributos e Contrib

PGDAS CÁLCULO DO VALOR DEVIDO. Maio/2008

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

Labor Jurídico Cursos e Consultoria Rua Canadá n.º 835 Sala 301 Bacacheri Curitiba/PR Telefones: (41) (41) (44) (11)

(41) (44) (11)") APOSTILA SIMPLES NACIONAL - 2012 CONCEITOS BÁSICOS Microempresa (ME) ou empresa de pequeno porte (EPP) a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada ou

APOSTILA SIMPLES NACIONAL - 2012 CONCEITOS BÁSICOS Microempresa (ME) ou empresa de pequeno porte (EPP) a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada ou

1) Sobre o Regime de Desoneração da Folha Lei nº /2011

Sobre o Regime de Desoneração da Folha Lei nº /2011") Belo Horizonte, 06 de abril de 2017. AO SINDINFOR. Referência: Consulta jurídica sobre as alterações promovidas pela Medida Provisória nº 774/2017, de 30 de março de 2017, e seus reflexos sobre as contribuições

Belo Horizonte, 06 de abril de 2017. AO SINDINFOR. Referência: Consulta jurídica sobre as alterações promovidas pela Medida Provisória nº 774/2017, de 30 de março de 2017, e seus reflexos sobre as contribuições