SEMINÁRIO REGIONAL MACEIÓ/AL

|

|

|

- Fátima Sá de Caminha

- 7 Há anos

- Visualizações:

Transcrição

1 SEMINÁRIO REGIONAL MACEIÓ/AL ISS - OS FATORES QUE ALTERAM A BASE DE CÁLCULO PALESTRANTE: Ricardo Cavalcante Antas Auditor Fiscal SMF Maceió/AL. 07 e 08 de agosto 2012.

2 FATORES QUE ALTERAM A B.C. Imunidade Tributária Exportação de Serviço Retenção na Fonte/Subst. Tributária Deduções Tributação Fixa para Soc. de Profissionais Valor Fixo de ISS Isenção Redução

3 C.F. IMUNIDADE TRIBUTÁRIA Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...) VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto;

4 C.F. IMUNIDADE TRIBUTÁRIA... c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; d) livros, jornais, periódicos e o papel destinado a sua impressão.

5 Lei 4.486/96 - CTMM 1º do art. 49: O responsável tributário que tome serviços de sujeito passivo alcançado por isenção; por estimativa da base de cálculo, que abranja o fato; pelo disposto no artigo 55 ou imunidade; é obrigado a exigir e anexar a nota fiscal da operação, cópia do documento válido, exarado pela autoridade municipal competente, que reconhece ou concede o benefício fiscal, a fim de, sendo o caso, eximi-lo da obrigatoriedade de retenção;

6 Lei 4.486/96 - CTMM 4º do art. 80: Os prestadores de serviços alcançados por benefício de isenção ou imunidade são obrigados, na prestação de serviços, a fornecerem aos responsáveis tributários, cópia do documento exarado pela autoridade municipal competente, que reconhece ou concede o benefício fiscal.

7 IMUNIDADE TRIBUTÁRIA NO PGDAS Prestação de serviços R$ ,00 Sujeitos ao Anexo III sem retenção/substituição tributária de ISS, com ISS devido ao próprio Município do estabelecimento

8 IMUNIDADE TRIBUTÁRIA NO PGDAS R$50.000,00 Exigibilidade suspensa Imunidade Isenção/Redução Parcela 1 = ,00 Imunidade: ISS Parcela 2 = ,00 B.C ,00 x 2% ISS = 1.000,00

9 EXPORTAÇÃO DE SERVIÇO LC 116/03 Art. 2º. O imposto não incide sobre: I as exportações de serviços para o exterior do País; Parágrafo único. Não se enquadram no disposto no inciso I os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior.

10 EXPORTAÇÃO DE SERVIÇO: PGDAS-D

11 RESPONSÁVEL (LC 116/03) Art. 6º. Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais.

12 RESPONSÁVEL (LC 116/03)... 1º. Os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do imposto devido, multa e acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte

13 RESPONSÁVEL (LC 116/03)... 2 o Sem prejuízo do disposto no caput e no 1 o deste artigo, são responsáveis: I o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; II a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14, 7.15, 7.16, 7.17, 7.19, 11.02, e da lista anexa. (todos estes subitens estão no art. 3 o )

14 RETENÇÃO NA FONTE/SUBST. TRIBUTÁRIA Art. 18 LC 123/ o No caso dos serviços previstos no 2 o do art. 6 o da LC 116/03, prestados pelas ME e pelas EPP, o tomador do serviço deverá reter o montante correspondente na forma da legislação do município onde estiver localizado, observado o disposto no 4 o do art. 21 desta LC. O tomador efetuará o recolhimento do ISS devido por retenção/substituição Tributária em documento de arrecadação municipal do ISS.

15 RETENÇÃO NA FONTE/SUBST. TRIBUTÁRIA Prestação de serviços Sujeitos ao Anexo III com retenção/substituição tributária de ISS

16 RETENÇÃO NA FONTE/SUBST. TRIBUTÁRIA Receita (R$) ,00 Prestação de serviços sujeitos ao Anexo III com retenção/substituição tributária de ISS. ISS 0,00

17 BASE DE CÁLCULO (LC 116/03) Art. 7 o A base de cálculo do imposto é o preço do serviço (regra geral) 1 o Quando os serviços descritos pelo subitem 3.04 da lista anexa forem prestados no território de mais de um Município, a base de cálculo será proporcional, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao número de postes, existentes em cada Município.

18 BASE DE CÁLCULO (LC 116/03)... 2º. Não se incluem na base de cálculo do ISS: I o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa a esta LC

19 BASE DE CÁLCULO (LC 123/06) Art. 18 (...) 23. Da base de cálculo do ISS será abatido o material fornecido pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa à LC 116/03.

20 BASE DE CÁLCULO (LC 116/03) Não integra a base de cálculo do ISS: O valor das mercadorias produzidas pelo prestador do serviço, fora do local da prestação dos serviços, que fica sujeito ao ICMS, conforme previsto nos subitens 7.02, 7.05 As peças e partes integrantes dos serviços enquadrados nos subitens e O fornecimento de alimentação e bebidas dos serviços enquadrados no subitem 17.11

21 BASE DE CÁLCULO A base de cálculo do ISS não será o preço do serviço quando: Tratar-se de tributação fixa (Art. 9º. do Decreto nº. 406/68)

22 DECRETO Nº. 406/68 Art. 9 o A base de cálculo do imposto é o preço do serviço. 1 o Quando se tratar de prestação de serviços sob a forma de trabalho pessoal do próprio contribuinte, o imposto será calculado, por meio de alíquotas fixas ou variáveis, em função da natureza do serviço ou de outros fatores pertinentes, nestes não compreendida a importância paga a título de remuneração do próprio trabalho....

23 DECRETO Nº. 406/ Quando os serviços a que se referem os itens 1, 4, 8, 25, 52, 88, 89, 90, 91 e 92 da lista anexa forem prestados por sociedades, estas ficarão sujeitas ao imposto na forma do 1, calculado em relação a cada profissional habilitado, sócio, empregado ou não, que preste serviços em nome da sociedade, embora assumindo responsabilidade pessoal, nos termos da lei aplicável.

24 SERVIÇOS CONTÁBEIS Tributação fixa de ISS para sociedade de profissionais O valor do ISS será fixo por profissional O recolhimento do ISS será na forma da legislação municipal, fora do DAS No PGDAS-D o percentual de ISS é desconsiderado

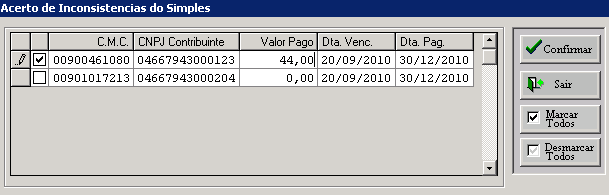

25 SERVIÇOS CONTÁBEIS Sociedades de Profissionais (Serviços Contábeis) NÃO Enquadradas na Tributação fixa Estarão sujeitas ao Anexo III da LC 123/06 O valor do ISS será calculado no PGDAS-D e recolhido em DAS

26 VALORES FIXOS PARA ISS (LC 123/06) Os municípios poderão adotar valores fixos mensais para o recolhimento do ISS em regime de estimativa ou arbitramento para ME que: Tenha auferido receita bruta, no anocalendário anterior, de até R$ ,00 Não possua mais de um estabelecimento Não esteja no ano-calendário de início de atividades O ISS constará no PGDAS e a ME ficará sujeita ao valor fixo durante todo o ano-calendário

27 ISS 0,01 MACEIO-AL VALORES FIXOS - PGDAS ,00 ISS: 0,01

28 ISENÇÃO/REDUÇÃO (LC 123/06) Os municípios poderão conceder isenção ou redução do ISS desde que específicas para as ME ou EPP optantes pelo SN Deverão ser observados os 18, 20 e 20-A do artigo 18 da LC 123/06

29 Conta Corrente ISS (DAS) CNPJ: Básico PA: 07/2009 ISS 365,49

30 Conta Corrente ISS (DAS) Período: Dt. Lanc. Tp. Principal Multa Juros 04/03/10 C 365,49 0,00 0,00 04/03/10 D -365,49-73,09-18,34 Dt. Val. Seq. PA DT. Ref. Nº Pagamento (Nº DAS) 5 20/08/ /03/ /08/

31 AÇÕES DESENVOLVIDAS Baixa da Arrecadação ISS S.N.: Site B.B. DAF 607 SETOR DE ARRECADAÇÃO SISTEMA TRIBUTÁRIO SISTEMA TI SMF ISS web

32 INCONSISTÊNCIAS - BAIXA CONTRIBUINTE NÃO ENCONTRADO PARA O CNPJ INFORMADO; CNPJ COM MAIS DE 01 (UM) CMC; CNPJ COM FILIAL(IS); CNPJ NÃO OPTANTE NO CADASTRO DO SISTEMA. Ano Remessa CNPJ Principal Multa Juros SERPRO Competência Erro

33 INCONSISTÊNCIAS - VERIFICAÇÃO

34 INCONSISTÊNCIAS - BAIXA

35 Se você está no rumo certo, cada passo, por pequeno que seja, o deixa mais próximo do seu objetivo. Obrigado pela atenção!

DIREITO TRIBUTÁRIO. Tributos Municipais ISS Parte I. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Municipais ISS Parte I Real Direto Fiscal Proporcional Instantâneo Legislação Básica Constituição Federal, art. 156, III CTN, artigos 71 a 73 revogados LC 116/03 Previsão constitucional

DIREITO TRIBUTÁRIO Tributos Municipais ISS Parte I Real Direto Fiscal Proporcional Instantâneo Legislação Básica Constituição Federal, art. 156, III CTN, artigos 71 a 73 revogados LC 116/03 Previsão constitucional

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

FESDT XVI Congresso de Direito Tributário em Questão 2017

FESDT XVI Congresso de Direito Tributário em Questão 2017 A IGUALDADE SUBSTANCIAL NA TRIBUTAÇÃO PELO ISS NAS SOCIEDADES QUE EXERCEM ATIVIDADE CIENTÍFICA Ígor Danilevicz Advogado Professor de Direito Tributário

FESDT XVI Congresso de Direito Tributário em Questão 2017 A IGUALDADE SUBSTANCIAL NA TRIBUTAÇÃO PELO ISS NAS SOCIEDADES QUE EXERCEM ATIVIDADE CIENTÍFICA Ígor Danilevicz Advogado Professor de Direito Tributário

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL ALGUNS ASPECTOS LEGAIS ASPECTOS CONSTITUCIONAIS IMUNIDADE. Extinçã

SIMPLES NACIONAL ALGUNS ASPECTOS LEGAIS Tianguá CE Abril/2011 ASPECTOS CONSTITUCIONAIS Extinçã ção e benefícios fiscais concedidos pelos Estados anteriores à Lei nº n 123/2006.. Ver art. 146, III, d,,

SIMPLES NACIONAL ALGUNS ASPECTOS LEGAIS Tianguá CE Abril/2011 ASPECTOS CONSTITUCIONAIS Extinçã ção e benefícios fiscais concedidos pelos Estados anteriores à Lei nº n 123/2006.. Ver art. 146, III, d,,

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009.

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009. Altera a Lei Complementar nº 001/06 de 13 de fevereiro de 2006, Código Tributário Municipal de Camocim e determina outras providências. O PREFEITO MUNICIPAL

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009. Altera a Lei Complementar nº 001/06 de 13 de fevereiro de 2006, Código Tributário Municipal de Camocim e determina outras providências. O PREFEITO MUNICIPAL

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Considera-se Nota Fiscal de Serviços Eletrônica (NFS-e), o documento emitido e armazenado eletronicamente em sistema próprio da Prefeitura do Município de São Paulo,

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Considera-se Nota Fiscal de Serviços Eletrônica (NFS-e), o documento emitido e armazenado eletronicamente em sistema próprio da Prefeitura do Município de São Paulo,

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

Especialização em Direito Tributário. ISS Parte II

Especialização em Direito Tributário ISS Parte II Imposto sobre Serviços de Qualquer Natureza Prof. Rafael Antonietti Matthes Doutorando e Mestre em Direito Ambiental - Especialista em Direito Tributário

Especialização em Direito Tributário ISS Parte II Imposto sobre Serviços de Qualquer Natureza Prof. Rafael Antonietti Matthes Doutorando e Mestre em Direito Ambiental - Especialista em Direito Tributário

RESOLUÇÃO N 51, DE 22 DE DEZEMBRO DE 2008

RESOLUÇÃO N 51, DE 22 DE DEZEMBRO DE 2008 Dispõe sobre o cálculo e o recolhimento dos impostos e contribuições devidos pelas microempresas e empresas de pequeno porte optantes pelo Regime Especial Unificado

RESOLUÇÃO N 51, DE 22 DE DEZEMBRO DE 2008 Dispõe sobre o cálculo e o recolhimento dos impostos e contribuições devidos pelas microempresas e empresas de pequeno porte optantes pelo Regime Especial Unificado

SIMPLES NACIONAL SIMPLES NACIONAL 22/11/2017 PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Secretaria de Estado de Fazenda de Minas Gerais SEF/MG. Subsecretaria da Receita Estadual - SRE. Superintendência de Tributação - SUTRI

Secretaria de Estado de Fazenda de Minas Gerais SEF/MG Subsecretaria da Receita Estadual - SRE Superintendência de Tributação - SUTRI ALTERAÇÕES NO SIMPLES NACIONAL E AS IMPLICAÇÕES NO ÂMBITO ESTADUAL

Secretaria de Estado de Fazenda de Minas Gerais SEF/MG Subsecretaria da Receita Estadual - SRE Superintendência de Tributação - SUTRI ALTERAÇÕES NO SIMPLES NACIONAL E AS IMPLICAÇÕES NO ÂMBITO ESTADUAL

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia. Decreto Nº 5189, de 03 de janeiro de 2017.

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia Gabinete do Prefeito Decreto Nº 5189, de 03 de janeiro de 2017. Estabelece o Calendário Fiscal de Tributos do Município de Paulo Afonso para o exercício

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia Gabinete do Prefeito Decreto Nº 5189, de 03 de janeiro de 2017. Estabelece o Calendário Fiscal de Tributos do Município de Paulo Afonso para o exercício

DECRETO N.º DE 11 DE MAIO DE 2010.

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. Dispõe sobre a Nota Fiscal de Serviços Eletrônica- NFS-e - NOTA CARIOCA - e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. Dispõe sobre a Nota Fiscal de Serviços Eletrônica- NFS-e - NOTA CARIOCA - e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições

CAPÍTULO I DISPOSIÇÕES PRELIMINARES

LEI MUNICIPAL N. 1181 DE 25 DE NOVEMBRO DE 2010. Institui a Lei Geral Municipal da Microempresa, Empresa de Pequeno Porte e Microempreendedor Individual. PREFEITO MUNICIPAL DE GRAMADO XAVIER, no uso das

LEI MUNICIPAL N. 1181 DE 25 DE NOVEMBRO DE 2010. Institui a Lei Geral Municipal da Microempresa, Empresa de Pequeno Porte e Microempreendedor Individual. PREFEITO MUNICIPAL DE GRAMADO XAVIER, no uso das

DECRETO N 6003, de 02 de fevereiro de 2017.

DECRETO N 6003, de 02 de fevereiro de 2017. REGULAMENTA O ARTIGO 303 DA LEI COMPLEMENTAR Nº110, DE 17 DE DEZEMBRO DE 2003, QUE ESTABELECEU O CÓDIGO TRIBUTÁRIO MUNICIPAL. O Prefeito do Município de Rio

DECRETO N 6003, de 02 de fevereiro de 2017. REGULAMENTA O ARTIGO 303 DA LEI COMPLEMENTAR Nº110, DE 17 DE DEZEMBRO DE 2003, QUE ESTABELECEU O CÓDIGO TRIBUTÁRIO MUNICIPAL. O Prefeito do Município de Rio

LEI COMPLEMENTAR Nº 306, 23 DE DEZEMBRO DE

LEI COMPLEMENTAR Nº 306, 23 DE DEZEMBRO DE 1993. 1 Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. O PREFEITO MUNICIPAL

LEI COMPLEMENTAR Nº 306, 23 DE DEZEMBRO DE 1993. 1 Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. O PREFEITO MUNICIPAL

Escrituração fiscal das escolas no Simples Nacional

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

CAPÍTULO I DA EMISSÃO DA NOTA

DECRETO Nº 177/2015. Regulamenta a obrigatoriedade para emissão de nota fiscal de serviços eletrônica, instituída pela lei complementar nº. 107, de 08 de junho de 2015, para o Município de Nova Erechim

DECRETO Nº 177/2015. Regulamenta a obrigatoriedade para emissão de nota fiscal de serviços eletrônica, instituída pela lei complementar nº. 107, de 08 de junho de 2015, para o Município de Nova Erechim

DECRETO Nº. 35, de 27 DE abril 2009

DECRETO Nº. 35, de 27 DE abril 2009 Institui a Declaração de Informações Fiscais DIF, relativa à escrituração fiscal pela Internet do ISSQN por prestadores e tomadores de serviços, regulamenta a emissão

DECRETO Nº. 35, de 27 DE abril 2009 Institui a Declaração de Informações Fiscais DIF, relativa à escrituração fiscal pela Internet do ISSQN por prestadores e tomadores de serviços, regulamenta a emissão

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

Imunidade Tributária. Professor Ramiru Louzada

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

Prefeitura Municipal de Santo Antônio da Patrulha

SANTO ANTONIO Gestio 2009/2012 LEI N 5.949, DE 9 DE MARÇO DE 2010 Institui a Lei Geral Municipal da Microempresa, Empresa de Pequeno Porte e Microempreendedor Individual. O PREFEITO MUNICIPAL de Santo

SANTO ANTONIO Gestio 2009/2012 LEI N 5.949, DE 9 DE MARÇO DE 2010 Institui a Lei Geral Municipal da Microempresa, Empresa de Pequeno Porte e Microempreendedor Individual. O PREFEITO MUNICIPAL de Santo

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

5.3 - LEI MUNICIPAL N. 714/2003

5.3 - LEI MUNICIPAL N. 714/2003 LEI 714, DE 30 DE OUTUBRO DE 2003. ( * ) Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza com base na Lei Complementar nº 116, de 31 de julho de 2003, e dá outras

5.3 - LEI MUNICIPAL N. 714/2003 LEI 714, DE 30 DE OUTUBRO DE 2003. ( * ) Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza com base na Lei Complementar nº 116, de 31 de julho de 2003, e dá outras

Artigo 1º. Passa a Lei Complementar 118, de 21 de novembro de 2002 (Código Tributário Municipal), a viger com as seguintes alterações:

, a viger com as seguintes alterações:") Lei Complementar N.º 185, de 25 de Julho de 2007 ALTERA A LEI COMPLEMENTAR Nº 118, DE 21 DE NOVEMBRO DE 2002 CÓDIGO TRIBUTÁRIO MUNICIPAL RUBENS FURLAN, Prefeito do Município de Barueri, usando das atribuições

Lei Complementar N.º 185, de 25 de Julho de 2007 ALTERA A LEI COMPLEMENTAR Nº 118, DE 21 DE NOVEMBRO DE 2002 CÓDIGO TRIBUTÁRIO MUNICIPAL RUBENS FURLAN, Prefeito do Município de Barueri, usando das atribuições

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016

ANO XXVII - 2016-2ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016 IMPOSTO DE RENDA RETIDO NA FONTE REMESSAS AO EXTERIOR DESTINADAS A COBERTURA DE GASTOS PESSOAIS, EDUCACIONAIS, CIENTÍFICOS OU CULTURAIS,

ANO XXVII - 2016-2ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016 IMPOSTO DE RENDA RETIDO NA FONTE REMESSAS AO EXTERIOR DESTINADAS A COBERTURA DE GASTOS PESSOAIS, EDUCACIONAIS, CIENTÍFICOS OU CULTURAIS,

COMO ABRIR UMA IGREJA

COMO ABRIR UMA IGREJA Este ebook tem por finalidade proporcionar um esclarecimento sobre como as igrejas são vistas pelo governo, quais tributos ela deve pagar e como deve ser constituída. As igrejas,

COMO ABRIR UMA IGREJA Este ebook tem por finalidade proporcionar um esclarecimento sobre como as igrejas são vistas pelo governo, quais tributos ela deve pagar e como deve ser constituída. As igrejas,

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

Lei nº 5147 de DOE de

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

PARECER JURÍDICO ANUIDADE CONSELHO REGIONAL DE FARMÁCIA COBRANÇA - ISENÇÃO

PARECER JURÍDICO ANUIDADE CONSELHO REGIONAL DE FARMÁCIA COBRANÇA - ISENÇÃO Interessado: COSEMS-MG 1. Relatório Trata-se de consulta realizada por diversos municípios do FORUM REGIONAL acerca da legalidade

PARECER JURÍDICO ANUIDADE CONSELHO REGIONAL DE FARMÁCIA COBRANÇA - ISENÇÃO Interessado: COSEMS-MG 1. Relatório Trata-se de consulta realizada por diversos municípios do FORUM REGIONAL acerca da legalidade

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Parecer Consultoria Tributária Segmentos Emissão da Nota Fiscal do Tomador de Serviços (NFTS) Município de São Paulo

Município de São Paulo") Parecer Consultoria Tributária Segmentos Emissão da Nota Fiscal do Tomador de Serviços (NFTS) Município de São Paulo 15/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

Parecer Consultoria Tributária Segmentos Emissão da Nota Fiscal do Tomador de Serviços (NFTS) Município de São Paulo 15/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

ISS na Construção Civil

ISS na Construção Civil Cadastro de Obras de Construção Civil & SISCON Sistema Eletrônico da Construção Civil (Emissão de NFS-e com deduções legais na base de cálculo dos serviços de construção civil)

ISS na Construção Civil Cadastro de Obras de Construção Civil & SISCON Sistema Eletrônico da Construção Civil (Emissão de NFS-e com deduções legais na base de cálculo dos serviços de construção civil)

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017.

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017. Dispõe sobre a regulamentação da Lei Municipal nº 958, de 02 de outubro de 2017, que altera a Lei Municipal nº 596, de 21 de dezembro de 1999 Código Tributário

LEI MUNICIPAL Nº 964, de 22 de Dezembro de 2017. Dispõe sobre a regulamentação da Lei Municipal nº 958, de 02 de outubro de 2017, que altera a Lei Municipal nº 596, de 21 de dezembro de 1999 Código Tributário

Resolução CGSN nº 52 (DOU de 23/12/08) Obs.: Ret. DOU de 26/12/08

Obs.: Ret. DOU de 26/12/08") Resolução CGSN nº 52 (DOU de 23/12/08) Obs.: Ret. DOU de 26/12/08 Dispõe a concessão de benefícios, na forma de isenção, redução ou estabelecimento de valores fixos do ICMS ou do ISS às Microempresas (ME)

Resolução CGSN nº 52 (DOU de 23/12/08) Obs.: Ret. DOU de 26/12/08 Dispõe a concessão de benefícios, na forma de isenção, redução ou estabelecimento de valores fixos do ICMS ou do ISS às Microempresas (ME)

SIMPLES NACIONAL. Histórico e Fundamentos Legais. Maio/2008

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

A IGUALDADE SUBSTANCIAL NA TRIBUTAÇÃO PELO ISS NAS SOCIEDADES QUE EXERCEM ATIVIDADE CIENTÍFICA. Betina Treiger Grupenmacher. Advogada.

A IGUALDADE SUBSTANCIAL NA TRIBUTAÇÃO PELO ISS NAS SOCIEDADES QUE EXERCEM ATIVIDADE CIENTÍFICA Betina Treiger Grupenmacher. Advogada. Profª UFPR ISS- SOCIEDADES DE PROFISSIONAIS IGUALDADE FORMAL NASCEU

A IGUALDADE SUBSTANCIAL NA TRIBUTAÇÃO PELO ISS NAS SOCIEDADES QUE EXERCEM ATIVIDADE CIENTÍFICA Betina Treiger Grupenmacher. Advogada. Profª UFPR ISS- SOCIEDADES DE PROFISSIONAIS IGUALDADE FORMAL NASCEU

LEGISLAÇÃO TRIBUTÁRIA FEDERAL

PARA OS CONCURSOS DE AFRFB E ATRFB PROFESSOR VILSON CORTEZ www.soslegislacao.loja2.com.br @professorvilsoncortez vacortez@hotmail.com.br IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA (CF, CTN,

PARA OS CONCURSOS DE AFRFB E ATRFB PROFESSOR VILSON CORTEZ www.soslegislacao.loja2.com.br @professorvilsoncortez vacortez@hotmail.com.br IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA (CF, CTN,

DECRETO Nº , DE 28 DE JUNHO DE 2013.

DECRETO Nº 18.334, DE 28 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 687, de 1º de fevereiro de 2012, no que diz respeito à implantação da Nota Fiscal de Serviços Eletrônica (NFSE); inclui inc.

DECRETO Nº 18.334, DE 28 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 687, de 1º de fevereiro de 2012, no que diz respeito à implantação da Nota Fiscal de Serviços Eletrônica (NFSE); inclui inc.

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

VI SEMINÁRIO DO SIMPLES NACIONAL. Conceitos do Simples Nacional

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

TRIBUTAÇÃO PELO ISS, PIS E COFINS DAS ENTIDADES Congresso Brasileiro de Gestores e Executivos de Associações e Sindicatos

TRIBUTAÇÃO PELO ISS, PIS E COFINS DAS ENTIDADES Congresso Brasileiro de Gestores e Executivos de Associações e Sindicatos O QUE SERÁ DISCUTIDO HOJE: 1. Panorama geral da tributação das associações 2. ISS:

TRIBUTAÇÃO PELO ISS, PIS E COFINS DAS ENTIDADES Congresso Brasileiro de Gestores e Executivos de Associações e Sindicatos O QUE SERÁ DISCUTIDO HOJE: 1. Panorama geral da tributação das associações 2. ISS:

Orientações Consultoria de Segmentos Retenção em baixas parciais de PIS, COFINS e CSLL

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

Declaração de Informações Socioeconômicas e Fiscais(DEFIS)

") Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

Simples Nacional 2018 Alterações fiscais. Claudia Marchetti da Silva

Simples Nacional 2018 Alterações fiscais Claudia Marchetti da Silva Alterações de limites ICMS e ISS Até 2017 o limite máximo de faturamento para empresas ME e EPP no período de 12 meses para enquadramento

Simples Nacional 2018 Alterações fiscais Claudia Marchetti da Silva Alterações de limites ICMS e ISS Até 2017 o limite máximo de faturamento para empresas ME e EPP no período de 12 meses para enquadramento

Simples Nacional - Resolução CGSN nº 005, de 30 de maio de 2007

Página 1 de 9 Resolução CGSN nº 005, de 30 de maio de 2007 Dispõe sobre o cálculo e o re impostos e contribuições microempresas e empresas de optantes pelo Regime Especia Arrecadação de Tributos e Contrib

Página 1 de 9 Resolução CGSN nº 005, de 30 de maio de 2007 Dispõe sobre o cálculo e o re impostos e contribuições microempresas e empresas de optantes pelo Regime Especia Arrecadação de Tributos e Contrib

ICMS. Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Cadastro de Obras e o Sistema Eletrônico de Apuração do ISS na Construção Civil - SISCON

Cadastro de Obras e o Sistema Eletrônico de Apuração do ISS na Construção Civil - SISCON CELSO GIANNASI Auditor Fiscal Tributário do Município de São Paulo MARIA CÉLIA F. SALLES VASCONCELLOS Auditora Fiscal

Cadastro de Obras e o Sistema Eletrônico de Apuração do ISS na Construção Civil - SISCON CELSO GIANNASI Auditor Fiscal Tributário do Município de São Paulo MARIA CÉLIA F. SALLES VASCONCELLOS Auditora Fiscal

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 2017.

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Manual da Nota Fiscal Eletrônica

Manual da Nota Fiscal Eletrônica 1 Índice Dados Pessoais Perfil do usuário-------------------------------------------------------- 3 Dados Cadastrais Configurar Prestador de Serviços ------------------------------

Manual da Nota Fiscal Eletrônica 1 Índice Dados Pessoais Perfil do usuário-------------------------------------------------------- 3 Dados Cadastrais Configurar Prestador de Serviços ------------------------------

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009

DOU 24.06.2009 RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009 Altera as Resoluções CGSN n 4, de 30 de maio de 2007, n 10, de 28 de junho de 2007, n 18, de 10 de agosto de 2007, n 51, de 22 de dezembro de

DOU 24.06.2009 RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009 Altera as Resoluções CGSN n 4, de 30 de maio de 2007, n 10, de 28 de junho de 2007, n 18, de 10 de agosto de 2007, n 51, de 22 de dezembro de

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

I V S E N A M. ISSQN Serviços Provenientes ou Iniciados no Exterior e o SISCOSERV. Ricardo Almeida Ribeiro da Silva 13 de setembro de 2013

I V S E N A M ISSQN Serviços Provenientes ou Iniciados no Exterior e o SISCOSERV 13 de setembro de 2013 ROTEIRO 1) ISSQN sobre serviços oriundos (do) ou destinados ao exterior. Disciplina na Constituição

I V S E N A M ISSQN Serviços Provenientes ou Iniciados no Exterior e o SISCOSERV 13 de setembro de 2013 ROTEIRO 1) ISSQN sobre serviços oriundos (do) ou destinados ao exterior. Disciplina na Constituição

Exercícios: Princípios e Imunidades Coordenação do material: Emersom Fernandes TV EXAME DE ORDEM

Exercícios: Princípios e Imunidades Coordenação do material: Emersom Fernandes TV EXAME DE ORDEM 1-Lei catarinense, publicada em 01.12.2008, alterou, de 3% para 4%, a alíquota do IPVA relativo à propriedade

Exercícios: Princípios e Imunidades Coordenação do material: Emersom Fernandes TV EXAME DE ORDEM 1-Lei catarinense, publicada em 01.12.2008, alterou, de 3% para 4%, a alíquota do IPVA relativo à propriedade

Curso de Ciências Contábeis Disciplina: Contabilidade Tributária I 3ª Fase Professora: Lyss Paula de Oliveira

Curso de Ciências Contábeis Disciplina: Contabilidade Tributária I 3ª Fase Professora: Lyss Paula de Oliveira 1 Assinale V para as afirmativas verdadeiras e F para as afirmativa falsa: (F) O ISS é um tributo

Curso de Ciências Contábeis Disciplina: Contabilidade Tributária I 3ª Fase Professora: Lyss Paula de Oliveira 1 Assinale V para as afirmativas verdadeiras e F para as afirmativa falsa: (F) O ISS é um tributo

COMISSÃO MISTA DESTINADA A PROFERIR PARECER À MEDIDA PROVISÓRIA Nº 670, DE 15 DE MARÇO DE

MPV 670 00117 CÂMARA DOS DEPUTADOS COMISSÃO MISTA DESTINADA A PROFERIR PARECER À MEDIDA PROVISÓRIA Nº 670, DE 15 DE MARÇO DE 2015. MEDIDA PROVISÓRIA Nº 670, DE 2015 Altera a Lei nº 11.482, de 31 de maio

MPV 670 00117 CÂMARA DOS DEPUTADOS COMISSÃO MISTA DESTINADA A PROFERIR PARECER À MEDIDA PROVISÓRIA Nº 670, DE 15 DE MARÇO DE 2015. MEDIDA PROVISÓRIA Nº 670, DE 2015 Altera a Lei nº 11.482, de 31 de maio

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

SECITECE UNIVERSIDADE REGIONAL DO CARIRI URCA COMISSÃO EXECUTIVA DO VESTIBULAR CEV PREFEITURA MUNICIPAL DE REJO SANTO - PMBS

FISCAL DE TRIBUTOS 21. (CONCURSO BREJO SANTO/2019) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre: A) o patrimônio, a renda ou os serviços uns dos outros; B) templos

FISCAL DE TRIBUTOS 21. (CONCURSO BREJO SANTO/2019) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre: A) o patrimônio, a renda ou os serviços uns dos outros; B) templos

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte V. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

Prefeitura Municipal de Resende

DECRETO N.º 1748, DE 02 DE AGOSTO DE 2007. EMENTA: Regulamenta a Lei n.º 2604, de 01 de agosto de 2007, que instituiu a Nota Fiscal de Serviços Eletrônica NFS-e, e dispõe sobre a geração e utilização de

DECRETO N.º 1748, DE 02 DE AGOSTO DE 2007. EMENTA: Regulamenta a Lei n.º 2604, de 01 de agosto de 2007, que instituiu a Nota Fiscal de Serviços Eletrônica NFS-e, e dispõe sobre a geração e utilização de

Prof. Fernando Mattos

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS Art. 150, V estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS Art. 150, V estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a

O PREFEITO MUNICIPAL DE VALE DO SOL,

Lei Complementar n.º 37/2016 De 27 de junho de 2016. Institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e a Declaração Eletrônica de Serviços das Instituições Financeiras (DES-IF), nos termos que especifica.

Lei Complementar n.º 37/2016 De 27 de junho de 2016. Institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e a Declaração Eletrônica de Serviços das Instituições Financeiras (DES-IF), nos termos que especifica.

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

DECRETO Nº De 21 de Junho de 2011 D E C R E T A. CAPÍTULO I Da Nota Fiscal Eletrônica de Serviços - NF-e. SEÇÃO I Da Definição da NF-e

DECRETO Nº 1434 De 21 de Junho de 2011 Dispõe sobre a instituição da Nota Fiscal Eletrônica de Serviços no âmbito da Administração Municipal de Araçoiaba da Serra e dá outras Providências. JOÃO FRANKLIN

DECRETO Nº 1434 De 21 de Junho de 2011 Dispõe sobre a instituição da Nota Fiscal Eletrônica de Serviços no âmbito da Administração Municipal de Araçoiaba da Serra e dá outras Providências. JOÃO FRANKLIN

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XI. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

NFTS Nota Fiscal do Tomador de Serviço

Nota Fiscal do Tomador de Serviço O QUE É A é uma declaração dos serviços tomados ou intermediados por PESSOAS JURÍDICAS estabelecidas no município de São Paulo, por ocasião da contratação de serviços

Nota Fiscal do Tomador de Serviço O QUE É A é uma declaração dos serviços tomados ou intermediados por PESSOAS JURÍDICAS estabelecidas no município de São Paulo, por ocasião da contratação de serviços

DECRETO N.º 2.231/17 De 10 de março de 2017.

DECRETO N.º 2.231/17 De 10 de março de 2017. Regulamenta a Nota Fiscal de Serviços Eletrônicos (NFS-e) e a Declaração Eletrônica de Serviços das Instituições Financeiras (DES-IF), nos termos em que especifica.

DECRETO N.º 2.231/17 De 10 de março de 2017. Regulamenta a Nota Fiscal de Serviços Eletrônicos (NFS-e) e a Declaração Eletrônica de Serviços das Instituições Financeiras (DES-IF), nos termos em que especifica.

TRIBUTAÇÃO E ORÇAMENTO

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de 2014. Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE Dispõe sobre a abertura de inscrição no Cadastro Mobiliário Municipal,

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de 2014. Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE Dispõe sobre a abertura de inscrição no Cadastro Mobiliário Municipal,

BÔNUS DE ADIMPLÊNCIA FISCAL

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

LEI Nº 391/2010, DE 13 DE OUTUBRO DE 2010.

LEI Nº 391/2010, DE 13 DE OUTUBRO DE 2010. INSTITUI NO ÂMBITO DO MUNICÍPIO DE ITAIÓPOLIS, O REGIME JURÍDICO -TRIBUTÁRIO DIFERENCIADO, FAVORECIDO E SIMPLIFICADO CONCEDIDO ÀS MICROEMPRESAS ME, E ÀS EMPRESAS

LEI Nº 391/2010, DE 13 DE OUTUBRO DE 2010. INSTITUI NO ÂMBITO DO MUNICÍPIO DE ITAIÓPOLIS, O REGIME JURÍDICO -TRIBUTÁRIO DIFERENCIADO, FAVORECIDO E SIMPLIFICADO CONCEDIDO ÀS MICROEMPRESAS ME, E ÀS EMPRESAS

Recife, 19 de julho de Armando Moutinho Perin Advogado

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das

Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das") DIREITO TRIBUTÁRIO 1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

DIREITO TRIBUTÁRIO 1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

CAPÍTULO I Do Substituto ou Responsável Tributário

Decreto nº 4.358, de 18 de setembro de 2015. Regulamenta a Lei Complementar nº 3.345/2003 o Código Tributário Municipal que dispõe sobre os Serviços de Qualquer Natureza (ISSQN) que dispõe sobre o sistema

Decreto nº 4.358, de 18 de setembro de 2015. Regulamenta a Lei Complementar nº 3.345/2003 o Código Tributário Municipal que dispõe sobre os Serviços de Qualquer Natureza (ISSQN) que dispõe sobre o sistema

LEI Nº /2009. CAPÍTULO I DA SUBSTITUIÇÃO TRIBUTÁRIA. Seção I Dos responsáveis por substituição. As construtoras e incorporadoras;

Lei n 1.432/2009 EESSTTAADDOO DDEE RROONNDDÔÔNNI IAA PPRREEFFEEI ITTUURRAA DDEE EESSPPI IGGÃÃOO DDOO OOEESSTTEE PPr rooc cuur raa ddoor ri iiaa GGe eraa ll l ddoo MMuunni iic cí ííppi iioo LEI Nº. 1.432/2009.

Lei n 1.432/2009 EESSTTAADDOO DDEE RROONNDDÔÔNNI IAA PPRREEFFEEI ITTUURRAA DDEE EESSPPI IGGÃÃOO DDOO OOEESSTTEE PPr rooc cuur raa ddoor ri iiaa GGe eraa ll l ddoo MMuunni iic cí ííppi iioo LEI Nº. 1.432/2009.

Caso não consiga visualizar este , acesse o link: 0231/11

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

ANEXO V. Manual de Preenchimento da Nova Guia de ISS

ANEXO V Manual de Preenchimento da Nova Guia de ISS A partir de 01/03/2005, a Nova Guia de Recolhimento do ISS passa a ser a única forma de recolhimento espontâneo do Imposto Sobre Serviços devido por

ANEXO V Manual de Preenchimento da Nova Guia de ISS A partir de 01/03/2005, a Nova Guia de Recolhimento do ISS passa a ser a única forma de recolhimento espontâneo do Imposto Sobre Serviços devido por

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional.

RESOLUÇÃO CGSN Nº 133, DE 13.06.2017 Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe

RESOLUÇÃO CGSN Nº 133, DE 13.06.2017 Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe

Emitir Notas (NFS-e) - Fly e-nota

- Fly e-nota") Emitir Notas (NFS-e) - Fly e-nota 1. Como emitir Notas Fiscais no Fly e-nota Para emissão de NFS-e, é necessário que o prestador esteja devidamente autorizado a realizar este processo. Após acessar o módulo

Emitir Notas (NFS-e) - Fly e-nota 1. Como emitir Notas Fiscais no Fly e-nota Para emissão de NFS-e, é necessário que o prestador esteja devidamente autorizado a realizar este processo. Após acessar o módulo

Declaração Anual do Simples Nacional

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 00559582/0001-40

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 00559582/0001-40

Decreto nº 37, de 29 de dezembro de D E C R E T A:

Decreto nº 37, de 29 de dezembro de 2017. Regulamenta o art. 104 da Lei Complementar nº 7, de 30 de dezembro de 2002, e dá outras providências O Prefeito do Município de Imbuia, Estado de Santa Catarina,

Decreto nº 37, de 29 de dezembro de 2017. Regulamenta o art. 104 da Lei Complementar nº 7, de 30 de dezembro de 2002, e dá outras providências O Prefeito do Município de Imbuia, Estado de Santa Catarina,

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 49 - Data 18 de janeiro de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS RETENÇÃO

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 49 - Data 18 de janeiro de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS RETENÇÃO

MANUAL DE EMISSÃO DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e

MANUAL DE EMISSÃO DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Sumário 1. Introdução... 3 2. Acessando o Sistema... 3 3. Emitindo NFS-e... 4 3.1. Convertendo RPS em NFS-e on line... 5 3.2. Dados do Tomador

MANUAL DE EMISSÃO DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Sumário 1. Introdução... 3 2. Acessando o Sistema... 3 3. Emitindo NFS-e... 4 3.1. Convertendo RPS em NFS-e on line... 5 3.2. Dados do Tomador

PREFEITURA MUNICIPAL DE SÃO FRANCISCO ESTADO DE MINAS GERAIS Rua Montes Claros nº 243 Centro CEP CNPJ

DECRETO Nº. 008 DE 11 DE MARÇO DE 2014. REGULAMENTA A LEI COMPLEMENTAR MUNICIPAL DE 2.886 DE 30 DE OUTUBRO DE 2013, QUE INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA - NFS-E E DECLARAÇÃO ELETRÔNICA DE

DECRETO Nº. 008 DE 11 DE MARÇO DE 2014. REGULAMENTA A LEI COMPLEMENTAR MUNICIPAL DE 2.886 DE 30 DE OUTUBRO DE 2013, QUE INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA - NFS-E E DECLARAÇÃO ELETRÔNICA DE

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

DECRETO Nº 3.699, De 09 de Novembro de 2016

DECRETO Nº 3.699, De 09 de Novembro de 2016 REGULAMENTA A LEI Nº 3.870/2014 E INSTITUI A NOTA FISCAL AVULSA DE SERVIÇOS, E DÁ OUTRAS PROVIDÊNCIAS. CONSIDERANDO a instituição da Nota Fiscal de Serviço Eletrônica

DECRETO Nº 3.699, De 09 de Novembro de 2016 REGULAMENTA A LEI Nº 3.870/2014 E INSTITUI A NOTA FISCAL AVULSA DE SERVIÇOS, E DÁ OUTRAS PROVIDÊNCIAS. CONSIDERANDO a instituição da Nota Fiscal de Serviço Eletrônica

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?