Previdência Privada Complementar ou Seleção Pessoal de Carteira de Ativos. Fernando Nogueira da Costa Professor do IE-UNICAMP

|

|

|

- Ivan Martinho Leal

- 6 Há anos

- Visualizações:

Transcrição

1 Previdência Privada Complementar ou Seleção Pessoal de Carteira de Ativos Fernando Nogueira da Costa Professor do IE-UNICAMP

2 Estrutura da Apresentação Entidades Fechadas de Previdência Complementar Entidades Abertas de Previdência Complementar Concentração da Riqueza Financeira Planejamento de Aposentadoria 2

3 Entidades Fechadas de Previdência Complementar

4 Teto do INSS O teto do salário benefício dos previdenciários do Instituto Nacional de Previdência Social, em 2015, passou para R$ 5.531,31 (equivale a 5,9 salários mínimos). Por ser corrigido, anualmente, apenas pelo Índice Nacional de Preços ao Consumidor INPC, ele não equivale mais a 10 salários mínimos, como era no ponto-de-partida. Segundo o Ministério da Previdência, de cerca de 19,2 milhões pessoas recebiam aposentadorias, cujos valores médios eram: urbana R$ 1.443,46 e rural R$ 843,54. Entre os 33,8 milhões de beneficiários, 84% recebiam até 2 salários mínimos; acima de 5 salários mínimos, só 240 mil pessoas.

5 Limite da Previdência Social Para obter o teto da aposentadoria, é necessário uma combinação de uma idade mais elevada, na faixa além dos 60 anos, e com tempo de contribuição também mais elevado, além de 40 anos. Então, é preciso trabalhar por mais tempo e ter um salário alto que permita a contribuição máxima durante o maior período possível.

6 entidades fechadas de previdência complementar As entidades fechadas de previdência complementar (EFPC) são também chamadas de fundos de pensão. É nome consagrado pela prática, embora não conste da lei, e que resultou da versão imperfeita da expressão inglesa pension funds. A versão mais adequada teria sido fundos de previdência, já que pensão, no Brasil, é termo mais associado a um tipo específico de benefício previdenciário, pago a cônjuge sobrevivente e filhos menores de um segurado em regime previdenciário, e não à previdência em sentido amplo, que abrange, além das pensões, benefícios por doença, invalidez, aposentadoria, etc. 6

7 Objetivo principal O sucesso no objetivo principal do fundo de pensão (pagar benefícios) depende do êxito na aplicação dos recursos de terceiros que ele arrecada e que, na qualidade de administrador, investe. As EFPC são investidores institucionais com grande volume de funding, capazes de interferir na condução da política econômica do País. Isto ocorre devido a sua capacidade de impulsionar ou retrair atividades econômicas específicas, pelo aumento ou retração dos investimentos que fazem em determinados setores da economia. 7

8 Aspectos fundamentais dos investimentos dos fundos de pensão 1. são recursos de terceiros, e portanto devem ser geridos com a prudência que esta situação exige, principalmente porque sua finalidade é pagar benefícios quando há perda da capacidade laborativa do participante (morte, invalidez); 2. são recursos de vulto, porque são resultado da reunião da aplicação previdenciária de várias pessoas, para ser investida coletivamente; 3. são recursos disponíveis por longo prazo, porque, em geral, a relação de um participante com seu plano de previdência administrado por fundo de pensão dura décadas; 4. são recursos destinados a se tornarem líquidos, porque em algum momento deverão ser convertidos em dinheiro para pagamento de benefícios previdenciários (renda mensal, pecúlio, etc.). 8

9 Fundo de pensão: adequar a atividade-meio (investir) à atividade-fim (pagar benefícios) Ao fundo de pensão, na qualidade de administrador de recursos de terceiros acumulados em planos de previdência, cabe pensar em tudo isto quando for investir o capital gerido: 1. a segurança do investimento, 2. o balanceamento entre: a parcela de recursos que pode ser investida no longo prazo, provavelmente alcançando maior rentabilidade, e a parcela que deve ser mantida com a devida liquidez, para fazer frente aos compromissos de curto prazo (despesas administrativas, benefícios já concedidos). 9

10 Atividade privada sujeita à regulação Ainda que as EFPC sejam pessoas jurídicas de direito privado, que gerem recursos de terceiros igualmente privados (as pessoas físicas participantes dos planos de previdência), a sua atividade é disciplinada pelo Poder Público. O Estado regula a atuação dos fundos de pensão porque ela resulta na formação de funding previdenciário de grandes proporções que: 1. tem origem em esforço coletivo de diversas pessoas físicas e jurídicas, 2. conta com incentivos fiscais por parte do Estado e 3. tem a finalidade social de pagar benefícios. 10

11 EFPC e Mercado de Capitais Pela vocação natural para o alongamento do perfil das suas aplicações, os recursos das EFPC podem representar fonte estável de funding de longo prazo que possibilite o desenvolvimento do mercado de capitais por meio de condições de financiamento às empresas essenciais ao desenvolvimento estratégico nacional.

12 12

13 13

14 EFPC - Fundos de Pensão Fechados

15 15

16 16

17 R$ 367 bilhões = 49% 442 mil particip. = 17% 17

18 Seleção de Carteira de Ativos Financeiros por conta própria ou por terceiros (gestores PGBL/VGBL)? 18

19 Previdência Complementar Há Fundos de Previdência Aberta ou Privada (Plano Gerador de Benefício Livre PGBL). Mas seus regimes de capitalização com contribuição definida e benefícios incertos também preocupam seus participantes. Investidores qualificados, supostamente com Educação Financeira suficiente, constituem uma minoria ou a elite financeira. A riqueza domiciliar média no país triplicou de US$ por adulto em 2000 para US$ 23,4 mil por adulto em Havia no país 225 mil indivíduos com patrimônio acima de US$ 1 milhão (R$ 2,39 milhões), em 2014.

20 Riqueza e Renda Uma pessoa precisa de um patrimônio de US$ 3.650, descontadas as dívidas (e o valor da residência), para estar na metade mais rica do mundo; para estar entre os 10%, são US$ 77 mil; para estar no 1% mais rico, é preciso ter US$ 798 mil. Para fazer parte do 1% mais rico, em São Paulo, é preciso ter uma renda individual mensal de ao menos R$ 15 mil; essa fatia acomoda pouco mais de 100 mil pessoas, entre empresários, altos executivos, profissionais liberais e gestores do próprio patrimônio.

571.963 Fundos de Pensão Fechados 2.276.000 Fundos de Pensão Abertos 13.400.000 Fundos de Investimentos - Varejo 7.554.")

21 Estoque de Riqueza Financeira Número de Investidores > R$ > R$ > R$ > R$ > R$ > R$ Tipo Número de Investidores Tesouro Direto CBLC (ações) Fundos de Pensão Fechados Fundos de Pensão Abertos Fundos de Investimentos - Varejo Depositantes de Poupança Fonte: Anbima / FGC / Abrapp / Fenaprevi / Bovespa-BMF ¾ < R$

Corporate, Middle Market; (3) Varejo, Varejo Alta Renda.")

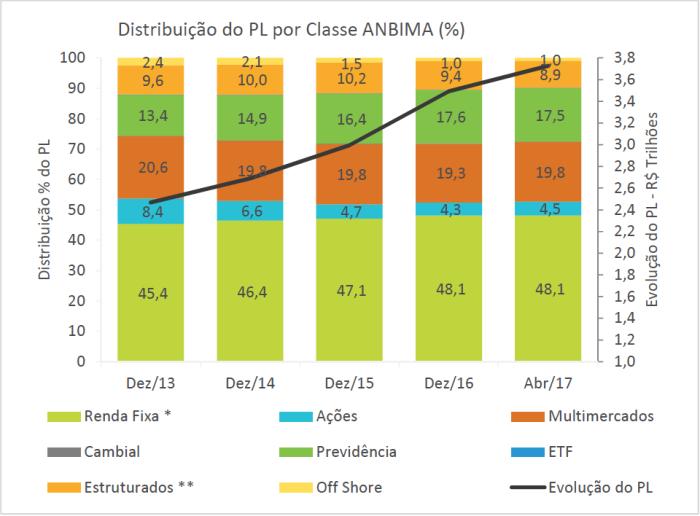

22 Obs.: (1) EFPC Emp. Públicas, EFPC Emp. Privadas, Seguradoras, EAPC, RPPS, Capitalização, Fundos de Investimento; (2) Corporate, Middle Market; (3) Varejo, Varejo Alta Renda. EFPC = Entidades Fechadas de Previdência Complementar (fundos de pensão). EAPC = fundos de pensão abertos (PGBL/VGBL). 22

entre os Investidores")

23 EAPC = fundos de pensão abertos (PGBL/VGBL) já possuem o maior percentual do Patrimônio Líquido (PL) entre os Investidores Institucionais. 23

24 24

25 Fundos de Investimentos Financeiros para Carregamento de Títulos da Dívida Pública Gráfico II - Evolução por Ativos %

26 ANBIMA» Fundos de Investimento Rankings Ranking Global de Administração de Recursos de Terceiros AuM por Clientes Dados em R$ milhões Abr/17 Ordem Administrador Participação Participação Total de Clientes Percentual em Valor Percentual em Clientes (sem dupla contagem) 1 BB DTVM S.A ,0 23% 20% ITAU UNIBANCO SA ,0 17% 22% BRADESCO ,3 73% 16% 90% 30% CAIXA ,8 9% 10% BANCO SANTANDER (BRASIL) SA ,6 8% 8% BEM ,0 6% 0% INTRAG ,6 5% 0% BNY MELLON SERVICOS FINANCEIROS DTVM SA ,4 3% 3% CREDIT SUISSE HEDGING GRIFFO COR VAL S.A ,4 3% 0% J SAFRA ASSET MANAGEMENT ,1 2% 1% BTG PACTUAL ,5 2% 0% CITIBANK ,2 1% 0% VOTORANTIM ASSET ,4 1% 0% (893) 14 BNP PARIBAS ,4 1% 0% WESTERN ASSET ,8 1% 1% SUL AMERICA INVESTIMENTOS ,2 1% 0% OUTROS ,6 1% 4% ,0 Total ,3 100% 100% *Medido pelo valor dos ativos em portfolio (exceto cotas de fundos de investimento) Total Global de Ativos (*)

27 Ranking Global de Administração de Recursos de Terceiros AuM por Investidor Dados em R$ milhões Ordem Administrador (a) (b) (c) (d) Total Global de Ativos (*) EFPC EFPC Seguradora EAPC Emp.Públicas Emp. Privadas 1 BB DTVM S.A , , , , ,9 2 ITAU UNIBANCO SA ,0 758, , , ,0 3 BRADESCO , , , , ,8 4 CAIXA , , , , ,2 5 BANCO SANTANDER (BRASIL) SA , , , , ,9 Total , , , , ,8 (e) (f) (g) (h) (i) (j) Capitalização Corporate Middle Market Private Varejo Alta Renda Varejo , , , , , , , , , , , , , , , , , ,2 917, , , , , , , ,2 30, , , , , , , , , ,8 Fonte: ANBIMA abril de 2017

Ordem Administrador (h) (i) (j) Private Varejo Alta Renda Varejo 1 BB DTVM S.")

28 Ranking Global de Administração de Recursos de Terceiros AuM por Investidor Dados em R$ milhões Ordem Administrador (a) (b) (c) (d) Total Global de EFPC EFPC Ativos (*) Seguradora EAPC Emp.Públicas Emp. Privadas 1 BB DTVM S.A 100% 13% 1% 2% 26% 2 ITAU UNIBANCO SA 100% 0% 9% 3% 25% 3 BRADESCO 100% 1% 4% 5% 39% 4 CAIXA 100% 15% 2% 1% 13% 5 BANCO SANTANDER (BRASIL) SA 100% 2% 20% 2% 13% Total 100% 6% 9% 3% 20% *Medido pelo valor dos ativos em portfolio (exceto cotas de fundos de investimento) Ordem Administrador (h) (i) (j) Private Varejo Alta Renda Varejo 1 BB DTVM S.A 4% 7% 13% 2 ITAU UNIBANCO SA 21% 17% 6% 3 BRADESCO 6% 9% 8% 4 CAIXA 4% 10% 10% 5 BANCO SANTANDER (BRASIL) SA 14% 19% 6% Total 15% 9% 7% (e) (f) (g) Ordem Administrador Middle Capitalização Corporate Market 1 BB DTVM S.A 1% 5% 2% 2 ITAU UNIBANCO SA 0% 11% 6% 3 BRADESCO 1% 21% 4% 4 CAIXA 0% 13% 2% 5 BANCO SANTANDER (BRASIL) SA 1% 9% 0% Total 1% 11% 3% (k) (l) (m) (n) (o) Ordem Administrador Fundos de Poder Público RPPS Investimento Estrangeiros Outros 1 BB DTVM S.A 17% 6% 0% 1% 0% 2 ITAU UNIBANCO SA 1% 1% 0% 0% 0% 3 BRADESCO 0% 1% 1% 0% 0% 4 CAIXA 10% 19% 0% 0% 0% 5 BANCO SANTANDER (BRASIL) SA 4% 0% 2% 8% 0% Total 6% 4% 3% 3% 2%

detinham 15% do patrimônio líquido total; seguradoras: 3%; fundos de pensão abertos (EAPC): 20% Patrimônio líquido dos fundos: R$ 3,478.")

29 PJ (pessoas jurídicas: Capitalização, Corporate e Middle Market):15%. Fundos de pensão fechados (EFPC) detinham 15% do patrimônio líquido total; seguradoras: 3%; fundos de pensão abertos (EAPC): 20% Patrimônio líquido dos fundos: R$ 3, trilhões PF (pessoas físicas: Private, Varejo Alta Renda e Varejo): 31%. Esses investidores institucionais acumulavam 38% da "indústria de fundos. Poder Público, RPPS, FIF, Estrangeiros e Outros: 18%.

30 Gráfico IV - Evolução por Investidor % Obs.: Institucional: EFPC Emp. Públicas, EFPC Emp. Privadas, Seguradoras, EAPC, Capitalização, Fundos de Investimento Corporate: Corporate, Middle Market Varejo: Varejo, Varejo Alta Renda Outros: Outros, Estrangeiros Poder Público: Poder Público, RPPS Private: Private

31 Patrimônio Líquido por Classe ANBIMA x Segmento de Investidor Dados em R$ milhões referente ao ano Março de 2017 EFPC Emp. EFPC Emp. Classe ANBIMA Públicas Privadas Seguradora Renda Fixa , , , ,9 Ações , ,5 460,0 106,1 Multimercados , , ,6 692,1 Cambial 14,3 4,1 124,3 1,8 Previdência - 164, , ,8 ETF ,2 - - FIDC 163,1 468,7 121,1 6,4 FIP 4.526, ,9 65,6 4,8 FII 313,5 344,1 38,5 2,0 R$ ,8 Off-Shore Total , , , ,0 Dados em R$ milhões referente ao ano Classe ANBIMA Capitalização Corporate Middle Market Private Varejo Alta Renda Varejo Renda Fixa , , , , , ,3 Ações 81,8 884,8 590, , , ,5 Multimercados 122, , , , , ,3 Cambial - 914,4 210,5 565,8 538,6 288,6 Previdência ,2 ETF - 0,0-2,5 62,6 0,5 FIDC 13, , , , ,9 752,0 FIP ,5 895, , ,6 344,1 FII 23, ,7 474, , , ,3 Off-Shore Total , , , , , ,9 EAPC

e a carteira do PGBL R$ 85,7 bilhões (21%).")

32 Em 2015, o PIB caiu -3,8%, as EAPC aumentaram reservas em 22%. Em 2016, o PIB caiu -3,4%, as EAPC aumentaram reservas em 24%. Em março de 2017, o patrimônio das EAPC ultrapassou R$ 690 bilhões. Em novembro de 2016, foram contabilizadas pessoas com planos contratados. Deste total, são pessoas com planos individuais e com planos empresariais. Planos Previdenciário Abertos em julho de 2014 tinham carteira de investimentos de R$ 405,1 bilhões. Na análise por tipo de produto, a carteira de investimentos do VGBL era de R$ 270,6 bilhões (67%) e a carteira do PGBL R$ 85,7 bilhões (21%). 32 A carteira dos planos tradicionais, por sua vez, registrou R$ 48,6 bilhões (12%).

33 Previdência Complementar Privada: fundos de pensão fechados ou abertos?

34 Concentração de Riqueza 34

35 fortuna dos bilionários brasileiros: R$ 850,76 bilhões Em 2004, ano da fusão da Ambev com a belga Interbrew, o empresário suíço-brasileiro, nascido no Rio de Janeiro, em 26 de agosto de 1939, Jorge Paulo Lemann apareceu, pela primeira vez, em uma lista de bilionários de FORBES. Então com fortuna de 1,1 bilhão de dólares, o hoje homem mais rico do Brasil figurava na posição 514 da lista global, empatado com outros 38 endinheirados do mundo. Bastaram 12 anos para que sua fortuna se multiplicasse por 30 (US$ 38,7 bilhões) e o inscrevesse entre os 20 mais abastados do mundo, na frente de mitos do dinheiro como o investidor George Soros. Em reais, Lemann rompeu a marca dos R$ 100 bilhões. Isolado na primeira colocação da versão 2016 da lista de FORBES Brasil, detinha sozinho 12% da soma dos patrimônios de todos os 165 brasileiros listados, cuja fortuna alcançou R$ 850,76 bilhões, o equivalente a quase 15% do PIB do país em 2015.

36 A soma das fortunas dos 37 bilionários brasileiros atingia US$ 154,5 bilhões, em março Para comparar, o total dos ativos dos fundos de pensão fechados no País alcançava, em junho de 2012, cerca de US$ 306,7 bilhões ou R$ 620 bilhões, quase o dobro da fortuna dessas pessoas físicas. Em dezembro de 2011, os participantes ativos dos fundos de pensão eram e os dependentes, maiores fundos de pensão (PREVI, PETROS, FUNCEF, FUNCESP, VALIA): 50% do investimento; 16% dos participantes ativos. Na Era Social- Desenvolvimentista, o capital de base trabalhista, quando agregado, superava o capital dos maiores capitalistas.

37 A soma das fortunas dos 165 bilionários brasileiros atingia R$ 850,76 bilhões, em março Para comparar, o total dos ativos dos fundos de pensão fechados no País alcançava, em dezembro de 2016, cerca de R$ 755 bilhões, menos do que a fortuna somada desses bilionários. Em dezembro de 2016, os participantes ativos dos 256 fundos de pensão eram e os dependentes, Fundos de pensão abertos: planos contratados ( pessoas com planos individuais e com planos empresariais) em novembro de Antes, o capital de base trabalhista, quando agregado, superava o capital dos maiores capitalistas, agora não...

38 HNWI: High Net Worth Individual Indivíduos com Elevado Patrimônio Líquido

39 Pico em 2013: pessoas milionárias em dólares

40 Pico em 2010: US$ 4,074 trilhões; queda para US$ 3,723 trilhões em 2015.

, liquidez (21,7%),")

e")

41 Investimentos imobiliários (21,9%), liquidez (21,7%), renda fixa (20,3%), alternativos (18,9%) e ações (17,1%).

42 Os dados de patrimônio disponível para investimento incluem: o valor de posições em empresas de capital fechado apresentadas pelo valor contábil, ações cotadas em Bolsas de Valores, títulos de investimentos, fundos mútuos e depósitos em dinheiro. Os dados de patrimônio disponível para investimento não incluem: artigos de coleção, produtos de consumo, bens de consumo duráveis e imóveis usados como residência principal.

>")

43 Renda do Trabalho (13º. Salário) > Rendimentos de Aplicações Financeiras

44 Isenções da Renda do Capital

45 milionários em B&D per capita com RT + TE acima de 30 sm (R$ em 2015)

46 milionários em B&D per capita com RT + TE acima de 40 sm (R$ em 2015)

eram domicílios próprios.")

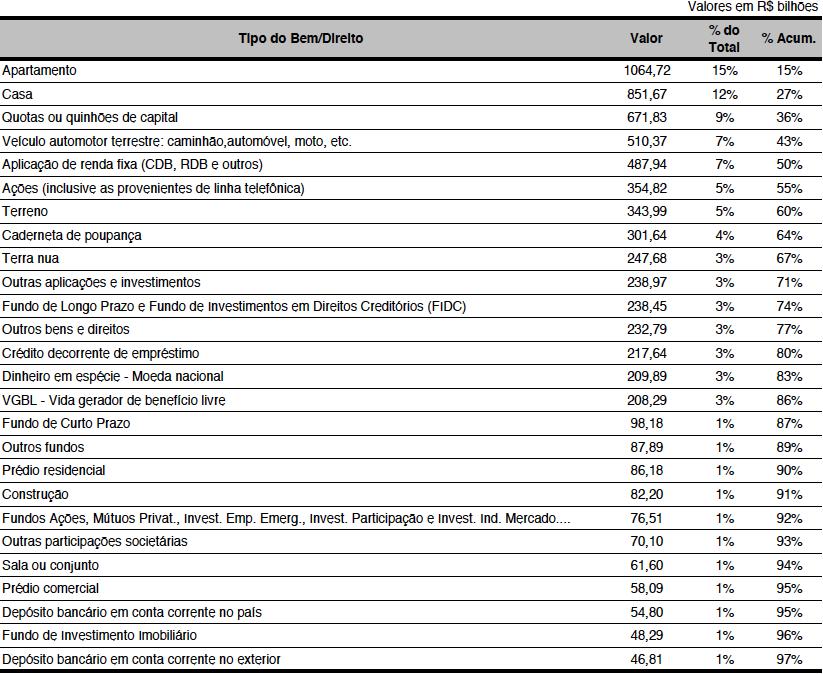

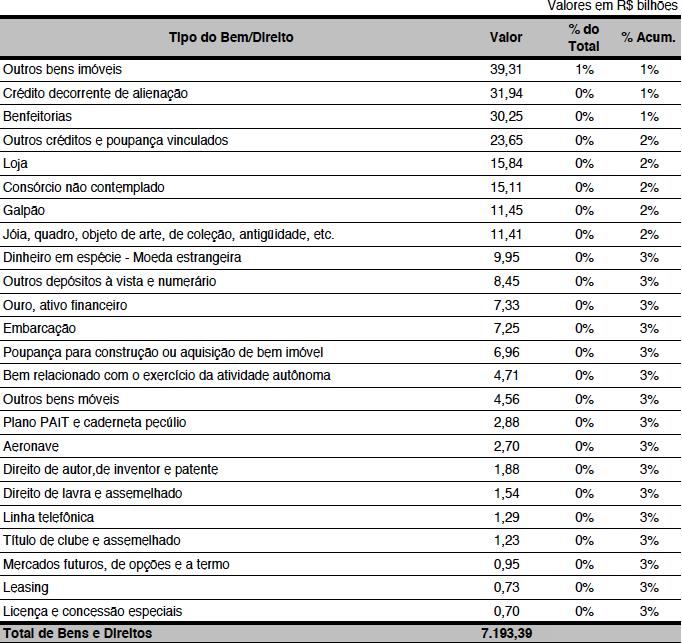

47 Se agregarmos todos os Bens e Direitos que constituem ativos imobiliários, seu percentual no portfólio agregado soma 40%. Segundo a PNAD 2011, o numero estimado de domicílios particulares permanentes foi de 61,3 milhões; desse total, 45,8 milhões (74,8%) eram domicílios próprios. Os outros Bens e Direitos (- 8% de automotores) representariam ativos financeiros com o valor de 52% de R$ 4,464 trilhões, ou seja, pessoas físicas detinham estoque de riqueza financeira de R$ 2,321 trilhões (77% de R$ 3 trilhões que era o total de Haveres Financeiros no País, detidos tanto por PF quanto por PJ em dez/2010). Este valor dos ativos financeiros era o saldo em fim do ano de 2010, enquanto o valor total dos imóveis era histórico.

48

49

: 2,477 milhões Classe Média Média - C (40%): 11 milhões Classe")

50 Classe Rica - A (1%): declarantes Classe Média Alta - B (9%): 2,477 milhões Classe Média Média - C (40%): 11 milhões Classe Média Baixa - D (50%): 13,759 milhões Classe E de não-declarantes: 61,5 milhões da PO 50

=> classe média alta.")

51 Renda e Riqueza Per Capita das Castas Brasileiras mil (15%) Renda: R$ 148 mil Riqueza: R$ 504 mil Comerciantes Ex.: se a sociedade brasileira fosse igualitária na distribuição de renda entre as castas, o rendimento de cada declarante seria R$ 6.483,48 / mês (~ 10 SM 2013) => classe média alta. 983 mil (4%) Renda: R$ 148 mil Riqueza: R$ 440 mil Sábios-Tecnocratas mil (11%) Renda: 76 mil Riqueza: R$ 272 mil Sábios-Universitários Renda 3 X Riqueza 6 X 2,289 mil (9%) Renda: R$ 50 mil Riqueza: 226 mil Sábios-Pregadores 838 mil (3,2%) Renda: R$ 80 mil Riqueza: 188 mil Guerreiros mil (25%) Renda: R$ 44 mil Riqueza: R$ 81 mil Trabalhadores Fonte: DIRPF Obs.: entre 26,5 milhões de declarantes, 8,8 milhões eram inválidos e

52 Procuradores R$ mil Médicos R$ 676 mil Operadores BV R$ 672 mil Ranking das 10 > Riquezas Per Capita por Ocupação Titulares de Cartório R$ mil Diplomata R$ 794 mil Fazendeiros R$ 658 mil Poder Judiciário R$ mil Atletas R$ 816 mil Atores e Diretores R$ 633 mil Empresários R$ 622 mil 52

53 9.340 Titulares de Cartório R$ 983 mil AGU R$ 204 mil Pilotos R$ 175 mil Ranking dos 10 > Rendimentos Anuais Per Capita por Ocupação Procuradore s R$ 313 mil SRF R$ 205 mil Médicos R$ 170 mil Poder Legislativo R$ 127 mil Poder Judiciário R$ 300 mil BCB/CVM R$ 206 mil Atletas R$ 149 mil Diplomatas R$ 127 mil 53

54

55 Faixas Salariais em 2015

56 Estratificação Social em Classes de Riqueza Financeira Concentração Riqueza financeira per capita: CMA = 3,5 CMB; PB = 151 CMB; PB = 42,5 CMA

57 Concentração de Riqueza Financeira nos Ricaços A riqueza financeira de 112 mil clientes sob gestão de patrimônio especial dos bancos em sete anos multiplicou em quase três vezes (2,86) seu valor nominal, acumulando mais R$ 540 bilhões ou mais de ½ trilhão de reais! dez09- dez16 = 9% do PIB de 2016: (R$ 6.267,0 bilhões) > déficit nominal. Obs.: Riqueza média de cada família dos grupos econômicos em dezembro de 2016: R$ ,58

58 Consolidado da Indústria (R$ Milhões) e Número de Clientes por Produto Mar/17 VALORES CONTAS Per Capita VALORES CONTAS TOTAL (Varejo Trad. + Varejo Alta Renda) , ,07 100% 100% 1. FUNDOS DE INVESTIMENTO 555 / FMP , ,12 28% 7% 2. FUNDOS ESTRUTURADOS / ETF 8.724, ,30 1% 0% 3. TÍTULOS E VALORES MOBILIÁRIOS , ,13 33% 8% SUBTOTAL (FIF + TVM) , ,97 62% 15% 4. POUPANÇA (> R$ 100,00) , ,49 38% 85% Fundos de Ações , ,47 Poupança (Saldo <= R$ 100,00) 1.146, ,71 VAREJO TRADICIONAL , ,03 SUBTOTAL (FIF + TVM) , ,38 18% 64% 4. POUPANÇA (> R$ 100,00) , ,35 VAREJO ALTA RENDA , ,98 SUBTOTAL (FIF + TVM) , ,42 35% 35% 4. POUPANÇA (> R$ 100,00) , ,46 POSIÇÃO DE AuM DO PRIVATE BANKING , ,33 47% 1% TOTAL (SEM DEPÓSITOS DE POUPANÇA) , % 100% TOTAL (COM DEPÓSITOS DE POUPANÇA) ,

59

60

61

62 Planejamento de Aposentadoria

63 miopia Na fase de acumulação de recursos e planejamento de sua aposentadoria, os investidores em geral acham que serão capazes de ter aposentadoria confortável, mas não sabem responder quanto vão precisar aplicar, periodicamente, para alcançar esse conforto esperado. Como não conseguem saber de quanto vão precisar, mas confiam que vão conseguir, em geral, aplicam menos do que necessitariam. Esse fenômeno é chamado de miopia, pois faz com 63 que os investidores não consigam enxergar o problema que estão criando para seu próprio futuro.

64 economizar e investir A falta de recursos para o futuro é consequência da falta de planejamento e controle dos investidores. As necessidades presentes de consumo têm mais força do que a necessidade de investir para o futuro longínquo. As pessoas sentem a necessidade de satisfazer 64 seus desejos em curto prazo (consumo) e apenas pensam em satisfazer aplicação e ao consumo.

65 ganho extraordinário versus ordenado ordinário Os recebimentos concentrados em pagamento único, como bônus anuais, em geral são facilmente aplicados, porém, aumentos nos rendimentos mensais tendem a aumentar o consumo do indivíduo. Aumento anual de, p.ex., R$ ,00 pode ser mais facilmente aplicado (ou não), dependendo de como é pago. Ao receber de uma vez essa quantia, o investidor tenderá a investi-la, porém, se receber R$ 1.000,00 por mês em seu salário, provavelmente aumentará seu consumo mensal 65 e o aumento da renda não aumentará em nada seu conforto na aposentadoria.

66 aversão à perda com foco no curto prazo No momento de alocar os recursos destinados à aposentadoria, os investidores são excessivamente conservadores para suas necessidades. Por quê? Simplesmente porque os investidores focam suas decisões com a costumeira aversão à perda no curto prazo e, assim, carregam mais renda fixa do que ações, em suas carteiras, para a aposentadoria. Esse excesso de conservadorismo proveniente do foco nos resultados de curto prazo de carteiras que deveriam ser analisadas no longo prazo pode ser amenizado ou potencializado pelas experiências passadas do indivíduo em questão, pois investidores que experimentaram maus investimentos tendem a ser mais pessimistas e, portanto, mais conservadores do que aqueles que experimentaram retornos excepcionais. 66

67 rotina de aplicações Artifício bastante utilizado por investidores e assessores financeiros nas alocações de ativos com risco é o preço médio. Quando o investidor pretende alocar muitos recursos, em mercados de risco, ele não aplica tudo de uma vez, para evitar os malefícios de fenômenos psicológicos como arrependimento e aversão à perda. A disciplina de investir quantias fixas todos os meses, não importando como o mercado se encontra, no momento, minimiza os efeitos desses fenômenos e faz com que o investidor se sinta bem com a rotina da sua vida financeira, não deixando, assim, que movimentos de curto prazo do mercado atrapalhem sua alocação planejada em risco. 67

68 fases de acumulação e de consumo de reservas Há mudança de hábito dos investidores quando eles passam da fase de acumulação de reservas para a aposentadoria para a fase de consumo dessas reservas. Na fase de acumulação, as necessidades imediatas são muito mais importantes e presentes para os investidores do que as necessidades futuras. Porém, quando esses investidores têm que vender alguma ação com prejuízo, em sua fase de aposentados, para consumir, preferem não fazê-lo, se dispondo, inclusive, a sacrificar seu nível de consumo por tempo suficiente até que o preço da ação se valorize, ou seja, pensam então no futuro! 68

69 regra de aposentados Essa postura conservadora justifica a preferência pelas ações que pagam dividendos, pois esses últimos são vistos como renda e juntam-se aos juros pagos pelos títulos de renda fixa e aos proventos nas contas mentais dos investidores. A regra que domina os investidores, a partir da entrada na aposentadoria, é que, se para consumir é necessário se utilizar de capital, não se consome! Essa regra comportamental é muito diferente da atitude adotada nos tempos de acumulação. 69

70 investidores ajustam consumo na aposentadoria Aqueles indivíduos que foram capazes de planejar sua aposentadoria, investindo em ativos que geram renda, p.ex., aluguéis de imóveis, mantiveram seus níveis de consumo intactos. Já aqueles indivíduos que não souberam planejar sua aposentadoria, ou não souberam extrair renda de seus ativos, p.ex., ações, apresentaram quedas importantes em seus hábitos de consumo, reduzindo assim drasticamente seu padrão de vida. 70

71 conselhos de assessor financeiro Tarefas aparentemente racionais, como 1. selecionar carteira de investimentos, 2. tomar contato e seguir ou não os conselhos de assessor financeiro ou mesmo 3. planejar a aposentadoria, sujeitam os investidores a diversos fenômenos comportamentais que faz com que eles falhem nessas tarefas. Como se não bastassem todas as armadilhas que a natureza humana dos investidores arma, eles tendem a aconselhar-se com assessores financeiros que, claro, são mais treinados e acostumados ao dia a dia do mercado, mas que, antes de mais nada, são humanos e, portanto, estão também sujeitos a diversos fenômenos comportamentais. 71

72

Mercado de Capitais e Regime de Capitalização na Previdência

Mercado de Capitais e Regime de Capitalização na Previdência Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Arte da Especulação

Mercado de Capitais e Regime de Capitalização na Previdência Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Arte da Especulação

Renda do Trabalho e Renda do Capital: Acumulação de Riqueza para Aposentadoria

Renda do Trabalho e Renda do Capital: Acumulação de Riqueza para Aposentadoria Dados de PNAD, DIRPF, FGC e ANBIMA Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/

Renda do Trabalho e Renda do Capital: Acumulação de Riqueza para Aposentadoria Dados de PNAD, DIRPF, FGC e ANBIMA Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/

Riqueza Financeira. Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/

Riqueza Financeira Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Riqueza Financeira no Brasil Combate à Desigualdade de Riqueza

Riqueza Financeira Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Riqueza Financeira no Brasil Combate à Desigualdade de Riqueza

Fundos de Investimento

Fundos de Investimento BALANÇO ANUAL 10/01/2012 1. Evolução do Patrimônio Líquido A Indústria de Fundos registra R$ 1,9 tri de PL sob gestão, o que representa US$ 1,0 trilhão. O PL da indústria apresentou

Fundos de Investimento BALANÇO ANUAL 10/01/2012 1. Evolução do Patrimônio Líquido A Indústria de Fundos registra R$ 1,9 tri de PL sob gestão, o que representa US$ 1,0 trilhão. O PL da indústria apresentou

BOLETIM. Patrimônio Líquido da indústria doméstica ultrapassa R$ 2 trilhões 100% 30% 29% 27% 27% 31% 31% 80%

Fundos de Investimento BOLETIM Ano VII Nº 72 Abril/2012 Patrimônio Líquido da indústria doméstica ultrapassa R$ 2 trilhões Indústria de Fundos em Números - Mar/12 MERCADO DOMÉSTICO R$ 2.027,7 bi de PL

Fundos de Investimento BOLETIM Ano VII Nº 72 Abril/2012 Patrimônio Líquido da indústria doméstica ultrapassa R$ 2 trilhões Indústria de Fundos em Números - Mar/12 MERCADO DOMÉSTICO R$ 2.027,7 bi de PL

Fontes de Financiamento. Fernando Nogueira da Costa Professor do IE-UNICAMP

Fontes de Financiamento Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Funding para empréstimos Captação via Produtos Bancários

Fontes de Financiamento Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Funding para empréstimos Captação via Produtos Bancários

APRENDA A INVESTIR EM RENDA FIXA

APRENDA A INVESTIR EM RENDA FIXA Vinicio Almeida almeida.vinicio@gmail.com www.quantabr.com.br 2016 2 Vinicio Doutor em Administração pelo Coppead/UFRJ e Pós- Doutorado na UCLA Anderson School of Management

APRENDA A INVESTIR EM RENDA FIXA Vinicio Almeida almeida.vinicio@gmail.com www.quantabr.com.br 2016 2 Vinicio Doutor em Administração pelo Coppead/UFRJ e Pós- Doutorado na UCLA Anderson School of Management

BOLETIM. Fundos de Investimento. Recuo dos juros favorece aplicações em renda fixa. Destaque do Mês. Indústria de Fundos em Números - Abr/12

Fundos de Investimento BOLETIM Ano VII Nº 73 Maio/2012 Recuo dos juros favorece aplicações em renda fixa Indústria de Fundos em Números - Abr/12 MERCADO DOMÉSTICO R$ 2.032,4 bi de PL 0,3% Variação % do

Fundos de Investimento BOLETIM Ano VII Nº 73 Maio/2012 Recuo dos juros favorece aplicações em renda fixa Indústria de Fundos em Números - Abr/12 MERCADO DOMÉSTICO R$ 2.032,4 bi de PL 0,3% Variação % do

BOLETIM. Fundos de Investimento. Indústria registra captação líquida de R$ 97,6 bi no ano. Destaque do Mês. Indústria de Fundos em Números - Dez/12

Fundos de Investimento BOLETIM Ano VIII Nº 81 Janeiro/2013 Indústria registra captação líquida de R$ 97,6 bi no ano Indústria de Fundos em Números - Dez/12 MERCADO DOMÉSTICO R$ 2.189,0 bi de PL 0,2% Variação

Fundos de Investimento BOLETIM Ano VIII Nº 81 Janeiro/2013 Indústria registra captação líquida de R$ 97,6 bi no ano Indústria de Fundos em Números - Dez/12 MERCADO DOMÉSTICO R$ 2.189,0 bi de PL 0,2% Variação

Fundos de Investimento Relatórios

Ano XI N 128 Dezembro/16 Rentabilidade recua com cenário externo e ritmo de queda da Selic O aumento da incerteza no mercado financeiro em função do resultado das eleições norte americanas contribuiu para

Ano XI N 128 Dezembro/16 Rentabilidade recua com cenário externo e ritmo de queda da Selic O aumento da incerteza no mercado financeiro em função do resultado das eleições norte americanas contribuiu para

No Brasil. No Mundo. BB DTVM: Líder do Mercado. O Brasil subiu para 6º lugar no ranking mundial. Fonte: ANBIMA- Agosto/10 e ICI - Mar/10 EUA 48,69%

Ranking Mundial de Fundos No Mundo O Brasil subiu para 6º lugar no ranking mundial. No Brasil BB DTVM: Líder do Mercado EUA 48,69% BB DTVM 21,43% Luxemburgo 10,09% ITAÚ-UNIBANCO 17,11% França 7,51% BRADESCO

Ranking Mundial de Fundos No Mundo O Brasil subiu para 6º lugar no ranking mundial. No Brasil BB DTVM: Líder do Mercado EUA 48,69% BB DTVM 21,43% Luxemburgo 10,09% ITAÚ-UNIBANCO 17,11% França 7,51% BRADESCO

Fundos de Investimento Relatórios

Ano XI N 127 Novembro/16 Fundos de Ações voltam a ser destaque em outubro Influenciados por expressiva valorização do Ibovespa, de 11,23% em outubro, os fundos de ações voltaram a ser destaque de rentabilidade,

Ano XI N 127 Novembro/16 Fundos de Ações voltam a ser destaque em outubro Influenciados por expressiva valorização do Ibovespa, de 11,23% em outubro, os fundos de ações voltaram a ser destaque de rentabilidade,

R$ 451 bilhões em Ativos 21,4% de Market Share 522 fundos 13 carteiras administradas Receita prevista: R$1,7 bi

Subsidiária do BB DTVM - Liderança Background Subsidiária Integral do Banco do Brasil Fundada em 1986 Liderança no Mercado Nacional desde 1994 Gestão de Recursos R$ 451 bilhões em Ativos 21,4% de Market

Subsidiária do BB DTVM - Liderança Background Subsidiária Integral do Banco do Brasil Fundada em 1986 Liderança no Mercado Nacional desde 1994 Gestão de Recursos R$ 451 bilhões em Ativos 21,4% de Market

Ascensão e Queda do Apoio dos Donos do Poder Dinástico

Ascensão e Queda do Apoio dos Donos do Poder Dinástico Debate na FGV-EAPSP 01/06/2016 http://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Ascensão do Apoio dos Donos do Poder Queda do

Ascensão e Queda do Apoio dos Donos do Poder Dinástico Debate na FGV-EAPSP 01/06/2016 http://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Ascensão do Apoio dos Donos do Poder Queda do

Planos de previdência complementar arrecadam R$ 7 bilhões em novembro

Planos de previdência complementar arrecadam R$ 7 bilhões em novembro Captação líquida do sistema registrou saldo positivo de R$ 3,9 bilhões no período, 6,69% acima dos R$ 3,6 bilhões em outubro A arrecadação

Planos de previdência complementar arrecadam R$ 7 bilhões em novembro Captação líquida do sistema registrou saldo positivo de R$ 3,9 bilhões no período, 6,69% acima dos R$ 3,6 bilhões em outubro A arrecadação

Ajuste Fiscal. Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/

Ajuste Fiscal Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Renda do Trabalho e do Capital Ajuste Fiscal Reforma Tributária 2

Ajuste Fiscal Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Renda do Trabalho e do Capital Ajuste Fiscal Reforma Tributária 2

Captação líquida dos planos de previdência privada avança 287,03% em outubro frente ao mês anterior

Captação líquida dos planos de previdência privada avança 287,03% em outubro frente ao mês anterior Ingresso de recursos no sistema tem alta de 8,05% e chega a R$ 6,8 bilhões no mês Prosseguindo tendência

Captação líquida dos planos de previdência privada avança 287,03% em outubro frente ao mês anterior Ingresso de recursos no sistema tem alta de 8,05% e chega a R$ 6,8 bilhões no mês Prosseguindo tendência

6º Congresso ANBIMA de Fundos de Investimento

6º Congresso ANBIMA de Fundos de Investimento Alternativas para a Aposentadoria do Brasil Osvaldo do Nascimento Maio 2011 1 Maio 2011 Mobilidade Social Avanço do País Pirâmide Social Brasileira 200,0 180,0

6º Congresso ANBIMA de Fundos de Investimento Alternativas para a Aposentadoria do Brasil Osvaldo do Nascimento Maio 2011 1 Maio 2011 Mobilidade Social Avanço do País Pirâmide Social Brasileira 200,0 180,0

Educação Previdenciária Previdência Privada. Aula 4

Educação Previdenciária Previdência Privada Aula 4 2017 Agenda: Previdência Complementar Entidade Aberta de Previdência Complementar Entidade Fechada de Previdência Complementar Previdência Complementar

Educação Previdenciária Previdência Privada Aula 4 2017 Agenda: Previdência Complementar Entidade Aberta de Previdência Complementar Entidade Fechada de Previdência Complementar Previdência Complementar

Sistema bancário brasileiro e crédito no território

Sistema bancário brasileiro e crédito no território Seminário Internacional Geografia e Finanças Departamento de Geografia da FFLCH-USP - 07/04/2016 Obje8vo: debate sobre as diferentes formas com que as

Sistema bancário brasileiro e crédito no território Seminário Internacional Geografia e Finanças Departamento de Geografia da FFLCH-USP - 07/04/2016 Obje8vo: debate sobre as diferentes formas com que as

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: EMERSON CARLOS ALBINO DE SOUZA Data de Nascimento: 29/05/1972 Título Eleitoral: 0202919830183 Houve mudança de endereço? Não Endereço: Rua EMILIO CORNELSEN Número: 448

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: EMERSON CARLOS ALBINO DE SOUZA Data de Nascimento: 29/05/1972 Título Eleitoral: 0202919830183 Houve mudança de endereço? Não Endereço: Rua EMILIO CORNELSEN Número: 448

Plano CV Prevdata. Conheça mais sobre o seu Plano de Previdência Complementar

Plano CV Prevdata Conheça mais sobre o seu Plano de Previdência Complementar A entidade Nossos números Patrimônio de R$ 1,1 bilhão (dez/2016) 2 planos de benefícios e plano de gestão administrativa 36

Plano CV Prevdata Conheça mais sobre o seu Plano de Previdência Complementar A entidade Nossos números Patrimônio de R$ 1,1 bilhão (dez/2016) 2 planos de benefícios e plano de gestão administrativa 36

PASSO A PASSO PARA VENDER PGBL/VGBL Como orientar corretamente o seu cliente na aquisição de um produto de Previdência.

PASSO A PASSO PARA VENDER PGBL/VGBL Como orientar corretamente o seu cliente na aquisição de um produto de Previdência. Maurício Viot Novembro 2017 Seis Motivações de Compra 1. OBTER LUCRO 2. EVITAR PERDAS

PASSO A PASSO PARA VENDER PGBL/VGBL Como orientar corretamente o seu cliente na aquisição de um produto de Previdência. Maurício Viot Novembro 2017 Seis Motivações de Compra 1. OBTER LUCRO 2. EVITAR PERDAS

Linha do Tempo Previdenciária Secretaria do Ministério da Fazenda

Contextualizando Linha do Tempo Previdenciária 2016 Secretaria do Ministério da Fazenda Taxa de juros Rentabilidade dos Fundos de Pensão entre 1995 e 2012, em dezoito anos, apenas cinco apresentaram rentabilidades

Contextualizando Linha do Tempo Previdenciária 2016 Secretaria do Ministério da Fazenda Taxa de juros Rentabilidade dos Fundos de Pensão entre 1995 e 2012, em dezoito anos, apenas cinco apresentaram rentabilidades

Previdência (EAPC) - Tópicos. TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade. O que é Previdência Privada Complementar?

- Tópicos. TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade. O que é Previdência Privada Complementar?") FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 -Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 -Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade

ALTERAÇÃO DE PERFIL E % DE CONTRIBUIÇÃO Dezembro/2015

ALTERAÇÃO DE PERFIL E % DE CONTRIBUIÇÃO Dezembro/2015 PORQUE TER UM PLANO DE APOSENTADORIA PRIVADA? TETO ATUAL DO INSS ATUALIZADO SOMENTE PELO INPC: R$ 4.663,00 INDEPENDENTE DO SEU SALÁRIO NA ATIVA, O

ALTERAÇÃO DE PERFIL E % DE CONTRIBUIÇÃO Dezembro/2015 PORQUE TER UM PLANO DE APOSENTADORIA PRIVADA? TETO ATUAL DO INSS ATUALIZADO SOMENTE PELO INPC: R$ 4.663,00 INDEPENDENTE DO SEU SALÁRIO NA ATIVA, O

Previdência Complementar

Previdência Complementar Coriolano Teixeira de Oliveira Março de 2017 1 Agenda Mercado de Previdência Produtos PGBL x VGBL 2 Mercado de Previdência 3 Previdência Complementar Crise Demográfica Taxa de

Previdência Complementar Coriolano Teixeira de Oliveira Março de 2017 1 Agenda Mercado de Previdência Produtos PGBL x VGBL 2 Mercado de Previdência 3 Previdência Complementar Crise Demográfica Taxa de

Estratégias de Fundos de Investimentos João Alberto Cabral 02/09/04

Estratégias de Fundos de Investimentos João Alberto Cabral 02/09/04 Agenda Fundos de Investimentos Em que Fundo devo investir? Tipos de Fundos Fundos de Renda Fixa Fundos Multimercados Opinião do Gestor

Estratégias de Fundos de Investimentos João Alberto Cabral 02/09/04 Agenda Fundos de Investimentos Em que Fundo devo investir? Tipos de Fundos Fundos de Renda Fixa Fundos Multimercados Opinião do Gestor

Lâmina de Informações Essenciais Sobre o PETRA DINAMICO FI MULT LP / Informações referentes a Janeiro de 2016

Lâmina de Informações Essenciais Sobre o PETRA DINAMICO FI MULT LP 11.508.507/0001-77 Informações referentes a Janeiro de 2016 Esta lâmina contém um resumo das informações essenciais sobre o PETRA DINAMICO

Lâmina de Informações Essenciais Sobre o PETRA DINAMICO FI MULT LP 11.508.507/0001-77 Informações referentes a Janeiro de 2016 Esta lâmina contém um resumo das informações essenciais sobre o PETRA DINAMICO

Práticas Atuariais em Seguros e Pensões. 10. Previdência Thaís Paiva

Práticas Atuariais em Seguros e Pensões 10. Previdência Thaís Paiva thaispaiva@est.ufmg.br Seguridade Social Fonte: slides de Paulo Josef Gouvêa da Gama/Rodarte Nogueira Práticas Atuariais 10. Previdência

Práticas Atuariais em Seguros e Pensões 10. Previdência Thaís Paiva thaispaiva@est.ufmg.br Seguridade Social Fonte: slides de Paulo Josef Gouvêa da Gama/Rodarte Nogueira Práticas Atuariais 10. Previdência

Aplicações de investidores em previdência complementar aberta crescem 50,41% em julho frente igual período do ano anterior

Aplicações de investidores em previdência complementar aberta crescem 50,41% em julho frente igual período do ano anterior Volume de recursos que ingressaram no sistema bateu a marca de R$ 5,8 bilhões.

Aplicações de investidores em previdência complementar aberta crescem 50,41% em julho frente igual período do ano anterior Volume de recursos que ingressaram no sistema bateu a marca de R$ 5,8 bilhões.

PREVI futuro - Out / = Resultado

PREVI futuro - Out / 2017 - = Resultado Balanço Patrimonial Ativo Passivo Onde estão aplicados todos os recursos do Plano PREVI Futuro Estes são distribuídos em uma Carteira de Investimentos Distribuição

PREVI futuro - Out / 2017 - = Resultado Balanço Patrimonial Ativo Passivo Onde estão aplicados todos os recursos do Plano PREVI Futuro Estes são distribuídos em uma Carteira de Investimentos Distribuição

MENSAGEM AOS PARTICIPANTES

MENSAGEM AOS PARTICIPANTES O Fundo de Pensão Multipatrocinado da Seccional de São Paulo da Ordem dos Advogados do Brasil e da CAASP Caixa de Assistência dos Advogados de São Paulo - OABPrev-SP apresenta

MENSAGEM AOS PARTICIPANTES O Fundo de Pensão Multipatrocinado da Seccional de São Paulo da Ordem dos Advogados do Brasil e da CAASP Caixa de Assistência dos Advogados de São Paulo - OABPrev-SP apresenta

Lâmina de Informações Essenciais Sobre o BTG PACTUAL CAPITAL MARKETS FI RF / Informações referentes a Novembro de 2016

Lâmina de Informações Essenciais Sobre o BTG PACTUAL CAPITAL MARKETS FI RF 04.501.865/0001-92 Informações referentes a Novembro de 2016 Esta lâmina contém um resumo das informações essenciais sobre o BTG

Lâmina de Informações Essenciais Sobre o BTG PACTUAL CAPITAL MARKETS FI RF 04.501.865/0001-92 Informações referentes a Novembro de 2016 Esta lâmina contém um resumo das informações essenciais sobre o BTG

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P D E Z E M B R O, 2 0 1 6 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 9,0 bilhões Saldo: R$ 516,0 bilhões Financiamentos

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P D E Z E M B R O, 2 0 1 6 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 9,0 bilhões Saldo: R$ 516,0 bilhões Financiamentos

Planos de Caráter Previdenciário Dados Estatísticos Abril

Planos de Caráter Previdenciário Dados Estatísticos Abril - 2014 Rua Senador Dantas, nº 74 11º andar Cep 20.031-205 Rio de Janeiro RJ Brasil Tel: +55 21 2510-7914 Fax: +55 21 2510-7930 e-mail: fenaprevi@fenaprevi.org.br

Planos de Caráter Previdenciário Dados Estatísticos Abril - 2014 Rua Senador Dantas, nº 74 11º andar Cep 20.031-205 Rio de Janeiro RJ Brasil Tel: +55 21 2510-7914 Fax: +55 21 2510-7930 e-mail: fenaprevi@fenaprevi.org.br

Previdência complementar aberta arrecada R$ 73,7 bilhões em 2013

Previdência complementar aberta arrecada R$ 73,7 bilhões em 2013 Captação líquida do sistema registrou saldo positivo de R$ 33,5 bilhões no período. Segmento fechou o ano com 13,4 milhões de participantes,

Previdência complementar aberta arrecada R$ 73,7 bilhões em 2013 Captação líquida do sistema registrou saldo positivo de R$ 33,5 bilhões no período. Segmento fechou o ano com 13,4 milhões de participantes,

EAC 0467 Modelagem de Planos de Previdência

DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA DA FEA/USP EAC 0467 Aula 02 Introdução ao Custeio de Planos BD Ciências Atuariais 2017 Programa 1. Introdução 2. Plano de Custeio 3. Regime de Repartição Simples

DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA DA FEA/USP EAC 0467 Aula 02 Introdução ao Custeio de Planos BD Ciências Atuariais 2017 Programa 1. Introdução 2. Plano de Custeio 3. Regime de Repartição Simples

Carteira de investimentos bate a marca de R$ 401 bilhões, alta de 12,14% frente a junho de 2013

Previdência complementar aberta arrecada R$ 7,4 bilhões em junho e cresce 42,1% frente ao mesmo mês do ano anterior. No acumulado do semestre, captação tem ritmo menor que em 2013. Carteira de investimentos

Previdência complementar aberta arrecada R$ 7,4 bilhões em junho e cresce 42,1% frente ao mesmo mês do ano anterior. No acumulado do semestre, captação tem ritmo menor que em 2013. Carteira de investimentos

Financiamento de Desenvolvimento Seminário da RedeD IE- UNICAMP - Dia 10/05/12: 08:30 às 10:30

Financiamento de Desenvolvimento Seminário da RedeD IE- UNICAMP - Dia 10/05/12: 08:30 às 10:30 Fernando Nogueira da Costa Professor do IE- UNICAMP hhp://fernandonogueiracosta.wordpress.com/ 1 Estrutura

Financiamento de Desenvolvimento Seminário da RedeD IE- UNICAMP - Dia 10/05/12: 08:30 às 10:30 Fernando Nogueira da Costa Professor do IE- UNICAMP hhp://fernandonogueiracosta.wordpress.com/ 1 Estrutura

Planos de Caráter Previdenciário Dados Estatísticos Maio

Planos de Caráter Previdenciário Dados Estatísticos Maio - 2014 Rua Senador Dantas, nº 74 11º andar Cep 20.031-205 Rio de Janeiro RJ Brasil Tel: +55 21 2510-7914 Fax: +55 21 2510-7930 e-mail: fenaprevi@fenaprevi.org.br

Planos de Caráter Previdenciário Dados Estatísticos Maio - 2014 Rua Senador Dantas, nº 74 11º andar Cep 20.031-205 Rio de Janeiro RJ Brasil Tel: +55 21 2510-7914 Fax: +55 21 2510-7930 e-mail: fenaprevi@fenaprevi.org.br

BOLETIM. Private Banking. Private mantém ritmo de crescimento e alcança R$ 434,4 bi sob gestão. Destaque do Ano. Private Banking no Brasil - Dez/11

Private Banking BOLETIM Ano II Nº 2 Março/212 Private mantém ritmo de crescimento e alcança R$ 434,4 bi sob gestão Private Banking no Brasil - Dez/11 POSIÇÃO DE AuM R$ 434,4 bi Var % no Ano 21,6% FUNDOS

Private Banking BOLETIM Ano II Nº 2 Março/212 Private mantém ritmo de crescimento e alcança R$ 434,4 bi sob gestão Private Banking no Brasil - Dez/11 POSIÇÃO DE AuM R$ 434,4 bi Var % no Ano 21,6% FUNDOS

Planos de Caráter Previdenciário Dados Estatísticos Julho

Planos de Caráter Previdenciário Dados Estatísticos Julho - 2014 Rua Senador Dantas, nº 74 11º andar Cep 20.031-205 Rio de Janeiro RJ Brasil Tel: +55 21 2510-7914 Fax: +55 21 2510-7930 e-mail: fenaprevi@fenaprevi.org.br

Planos de Caráter Previdenciário Dados Estatísticos Julho - 2014 Rua Senador Dantas, nº 74 11º andar Cep 20.031-205 Rio de Janeiro RJ Brasil Tel: +55 21 2510-7914 Fax: +55 21 2510-7930 e-mail: fenaprevi@fenaprevi.org.br

Previdência (EAPC) - Tópicos. TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade. O que é Previdência Privada Complementar?

- Tópicos. TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade. O que é Previdência Privada Complementar?") FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 -Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 -Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade

Planos de Caráter Previdenciário Dados Estatísticos Agosto

Planos de Caráter Previdenciário Dados Estatísticos Agosto - 2014 Rua Senador Dantas, nº 74 11º andar Cep 20.031-205 Rio de Janeiro RJ Brasil Tel: +55 21 2510-7914 Fax: +55 21 2510-7930 e-mail: fenaprevi@fenaprevi.org.br

Planos de Caráter Previdenciário Dados Estatísticos Agosto - 2014 Rua Senador Dantas, nº 74 11º andar Cep 20.031-205 Rio de Janeiro RJ Brasil Tel: +55 21 2510-7914 Fax: +55 21 2510-7930 e-mail: fenaprevi@fenaprevi.org.br

Planos de Caráter Previdenciário Dados Estatísticos Novembro

Planos de Caráter Previdenciário Dados Estatísticos Novembro - 2013 Rua Senador Dantas, nº 74 11º andar Cep 20.031-205 Rio de Janeiro RJ Brasil Tel: +55 21 2510-7914 Fax: +55 21 2510-7930 e-mail: fenaprevi@fenaprevi.org.br

Planos de Caráter Previdenciário Dados Estatísticos Novembro - 2013 Rua Senador Dantas, nº 74 11º andar Cep 20.031-205 Rio de Janeiro RJ Brasil Tel: +55 21 2510-7914 Fax: +55 21 2510-7930 e-mail: fenaprevi@fenaprevi.org.br

A PREVIDÊNCIA COMPLEMENTAR NO ÂMBITO DOS RPPS

A PREVIDÊNCIA COMPLEMENTAR NO ÂMBITO DOS RPPS Carlos Flory Abril de 2017 POR QUE O ASSUNTO É PAUTA? DE 1980 A 2050 2050 2010 Source: IBGE 1980 LONGEVIDADE DÉCADA DE 2010: Expectativa de sobrevida aos 65

A PREVIDÊNCIA COMPLEMENTAR NO ÂMBITO DOS RPPS Carlos Flory Abril de 2017 POR QUE O ASSUNTO É PAUTA? DE 1980 A 2050 2050 2010 Source: IBGE 1980 LONGEVIDADE DÉCADA DE 2010: Expectativa de sobrevida aos 65

PREVIDÊNCIA COMPLEMENTAR

Introdução - Entenda o Conceito da Previdência Complementar PREVIDÊNCIA COMPLEMENTAR - Você precisa O que é Previdência complementar pode ser definida como o patrimônio que irá garantir uma vida digna

Introdução - Entenda o Conceito da Previdência Complementar PREVIDÊNCIA COMPLEMENTAR - Você precisa O que é Previdência complementar pode ser definida como o patrimônio que irá garantir uma vida digna

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P N O V E M B R O, 2 0 1 6 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 2,6 bilhões Saldo: R$ 503,8 bilhões Financiamentos

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P N O V E M B R O, 2 0 1 6 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 2,6 bilhões Saldo: R$ 503,8 bilhões Financiamentos

Lâmina de Informações Essenciais Sobre o BTG PACTUAL GLOB EQ BRL FI AÇOES IE / Informações referentes a Julho de 2017

Lâmina de Informações Essenciais Sobre o BTG PACTUAL GLOB EQ BRL FI AÇOES IE 22.710.616/0001-99 Informações referentes a Julho de 2017 Esta lâmina contém um resumo das informações essenciais sobre o BTG

Lâmina de Informações Essenciais Sobre o BTG PACTUAL GLOB EQ BRL FI AÇOES IE 22.710.616/0001-99 Informações referentes a Julho de 2017 Esta lâmina contém um resumo das informações essenciais sobre o BTG

Internacionalização da Indústria de Fundos

Subsidiária do 1 Agenda Internacionalização da Indústria de Fundos 1. A Indústria de Fundos de Investimento no Brasil 2. Investimentos DO Exterior 3. Investimentos NO Exterior 4. BB DTVM 2 Brasil na Indústria

Subsidiária do 1 Agenda Internacionalização da Indústria de Fundos 1. A Indústria de Fundos de Investimento no Brasil 2. Investimentos DO Exterior 3. Investimentos NO Exterior 4. BB DTVM 2 Brasil na Indústria

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P N O V E M B R O, 2 0 1 7 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: - R$ 1,7 bilhões Saldo: R$ 540,3 bilhões Financiamentos

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P N O V E M B R O, 2 0 1 7 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: - R$ 1,7 bilhões Saldo: R$ 540,3 bilhões Financiamentos

Antes de investir, compare o fundo com outros da mesma classificação.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS RF DINÂMICO FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO RENDA FIXA LP CNPJ/MF: Informações referentes a Maio de 2017 Esta lâmina contém

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS RF DINÂMICO FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO RENDA FIXA LP CNPJ/MF: Informações referentes a Maio de 2017 Esta lâmina contém

Palestras semestrais. Dez/2016. João Carlos Ferreira

Palestras semestrais Dez/2016 João Carlos Ferreira O que vamos abordar Elegibilidade aos benefícios e institutos. Quando terei acesso ao meu plano de previdência? Contribuição voluntária. Como obter o

Palestras semestrais Dez/2016 João Carlos Ferreira O que vamos abordar Elegibilidade aos benefícios e institutos. Quando terei acesso ao meu plano de previdência? Contribuição voluntária. Como obter o

Abordagem Estrutural do Mercado de Capitais

Abordagem Estrutural do Mercado de Capitais Cenário: tendência de queda da taxa de juros, declínio do ren6smo de renda fixa em relação ao de renda variável, ganho de importância do mercado de capitais.

Abordagem Estrutural do Mercado de Capitais Cenário: tendência de queda da taxa de juros, declínio do ren6smo de renda fixa em relação ao de renda variável, ganho de importância do mercado de capitais.

PREVI Futuro. Conheça o desempenho de Janeiro a Julho/2017. Resultado - =

Resultado PREVI Futuro Conheça o desempenho de Janeiro a Julho/ - = Balanço Patrimonial Ativo Onde estão aplicados todos os recursos do PREVI Futuro Passivo Renda Variável Investimentos em ações 29,39%

Resultado PREVI Futuro Conheça o desempenho de Janeiro a Julho/ - = Balanço Patrimonial Ativo Onde estão aplicados todos os recursos do PREVI Futuro Passivo Renda Variável Investimentos em ações 29,39%

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC IRF-M 1 TÍTULOS PÚBLICOS RENDA FIXA / Informações referentes a Agosto de 2017

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC IRF-M 1 TÍTULOS PÚBLICOS RENDA FIXA 10.979.017/0001-96 Informações referentes a Agosto de 2017 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC IRF-M 1 TÍTULOS PÚBLICOS RENDA FIXA 10.979.017/0001-96 Informações referentes a Agosto de 2017 Esta lâmina contém um resumo das informações essenciais

O Reflexo da Reforma no Regime de Previdência Complementar

O Reflexo da Reforma no Regime de Previdência Complementar Nilton Santos, 17 de agosto de 2017 1 O Regime de Previdência Complementar - RPC 2 Sistema de previdência Regime Geral Regimes Próprios Previdência

O Reflexo da Reforma no Regime de Previdência Complementar Nilton Santos, 17 de agosto de 2017 1 O Regime de Previdência Complementar - RPC 2 Sistema de previdência Regime Geral Regimes Próprios Previdência

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P A G O S T O, 2 0 1 6 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: - R$ 3,5 bilhões Saldo: R$ 495,4 bilhões Financiamentos

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P A G O S T O, 2 0 1 6 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: - R$ 3,5 bilhões Saldo: R$ 495,4 bilhões Financiamentos

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P M A I O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 25 de maio de 2017 Crédito imobiliário totaliza R$ 3,13 bilhões em abril

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P M A I O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 25 de maio de 2017 Crédito imobiliário totaliza R$ 3,13 bilhões em abril

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P F E V E R E I R O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 24 de março de 2017 Crédito imobiliário totaliza R$ 2,95 bilhões

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P F E V E R E I R O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 24 de março de 2017 Crédito imobiliário totaliza R$ 2,95 bilhões

Os Bancos nunca perdem

Boletim Econômico Edição nº 85 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os Bancos nunca perdem 1 Dados patrimoniais dos gigantes do Sistema Financeiro Nacional O total

Boletim Econômico Edição nº 85 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os Bancos nunca perdem 1 Dados patrimoniais dos gigantes do Sistema Financeiro Nacional O total

Fundos estruturados não fazem parte da amostra (FII, FIDC, FIP e Off Shore).

.") 1 de 12 04/04/2017 14:20 Relatório mensal de rentabilidade de fundos: no mês de março os fundos de dívida externa e renda fixa investimento no exterior têm o melhor desempenho. Fundos de previdência perdem

1 de 12 04/04/2017 14:20 Relatório mensal de rentabilidade de fundos: no mês de março os fundos de dívida externa e renda fixa investimento no exterior têm o melhor desempenho. Fundos de previdência perdem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER IMA-B INSTITUCIONAL RF LP / Informações referentes a Outubro de 2017

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER IMA-B INSTITUCIONAL RF LP 14.504.578/0001-90 Informações referentes a Outubro de 2017 Esta lâmina contém um resumo das informações essenciais sobre o

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER IMA-B INSTITUCIONAL RF LP 14.504.578/0001-90 Informações referentes a Outubro de 2017 Esta lâmina contém um resumo das informações essenciais sobre o

PSS - Seguridade Social

POLÍTICA DE INVESTIMENTOS PARA 2016 PLANO C 1. Objetivos Esta versão da Política de Investimentos, que estará em vigor durante o ano de 2016, tem como objetivo definir as diretrizes dos investimentos do

POLÍTICA DE INVESTIMENTOS PARA 2016 PLANO C 1. Objetivos Esta versão da Política de Investimentos, que estará em vigor durante o ano de 2016, tem como objetivo definir as diretrizes dos investimentos do

Previdência Privada. A tabela a seguir apresenta algumas diferenças entre o FAPI e PGBL.

Previdência Privada Modalidades de Previdência Privada Aberta 1) FAPI Fundo de Aposentadoria Programada Individual Inspirado no IRA Individual Retirement Account, dos Estados Unidos, onde o contribuinte

Previdência Privada Modalidades de Previdência Privada Aberta 1) FAPI Fundo de Aposentadoria Programada Individual Inspirado no IRA Individual Retirement Account, dos Estados Unidos, onde o contribuinte

Lâmina de Informações Essenciais Sobre o BTG PACTUAL CAMBIAL FI CAMBIAL / Informações referentes a Setembro de 2016

Lâmina de Informações Essenciais Sobre o BTG PACTUAL CAMBIAL FI CAMBIAL 01.430.938/0001-04 Informações referentes a Setembro de 2016 Esta lâmina contém um resumo das informações essenciais sobre o BTG

Lâmina de Informações Essenciais Sobre o BTG PACTUAL CAMBIAL FI CAMBIAL 01.430.938/0001-04 Informações referentes a Setembro de 2016 Esta lâmina contém um resumo das informações essenciais sobre o BTG

RELATÓRIO DA CARTEIRA DE INVESTIMENTOS MARÇO DE 2016

RELATÓRIO DA CARTEIRA DE INVESTIMENTOS MARÇO DE 2016 Os recursos do CaraguaPrev são aplicados respeitando os princípios de segurança, legalidade, liquidez e eficiência. Neste mês a carteira de investimentos

RELATÓRIO DA CARTEIRA DE INVESTIMENTOS MARÇO DE 2016 Os recursos do CaraguaPrev são aplicados respeitando os princípios de segurança, legalidade, liquidez e eficiência. Neste mês a carteira de investimentos

CLASSIFICAÇÃO DO INVESTIDOR - PREENCHIMENTO OBRIGATÓRIO *Se necessário, os detalhes de cada classificação podem ser obtidos nos Anexos I e II

FICHA CADASTRAL DE INVESTIDOR INFORMAÇÕES GERAIS TITULAR Nome do Investidor C CN Nome do Cônjuge C INFORMAÇÕES GERAIS COTITULAR (SE APLICÁVEL) Nome do Investidor C Nome do Cônjuge C CLASSIFICAÇÃO DO INVESTIDOR

FICHA CADASTRAL DE INVESTIDOR INFORMAÇÕES GERAIS TITULAR Nome do Investidor C CN Nome do Cônjuge C INFORMAÇÕES GERAIS COTITULAR (SE APLICÁVEL) Nome do Investidor C Nome do Cônjuge C CLASSIFICAÇÃO DO INVESTIDOR

FATOR PORTFOLIO VERDE - FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO MULTIMERCADO - CNPJ: /

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FUNDO INVESTIMENTO MULTIMERCADO CNPJ: 04.311.271/0001-19 Informações referentes a Dezembro/2017 Esta lâmina contém um resumo das informações essenciais sobre o

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FUNDO INVESTIMENTO MULTIMERCADO CNPJ: 04.311.271/0001-19 Informações referentes a Dezembro/2017 Esta lâmina contém um resumo das informações essenciais sobre o

NOVAS DIRETRIZES PARA O DAIR E DPIN e os impactos relevantes na gestão previdenciária 4º ENCONTRO DE GESTORES RPPS DO ESTADO DO MATO GROSSO

Ministério da Fazenda Secretaria de Políticas Previdenciárias Departamento dos Regimes de Previdência no Serviço Público NOVAS DIRETRIZES PARA O DAIR E DPIN e os impactos relevantes na gestão previdenciária

Ministério da Fazenda Secretaria de Políticas Previdenciárias Departamento dos Regimes de Previdência no Serviço Público NOVAS DIRETRIZES PARA O DAIR E DPIN e os impactos relevantes na gestão previdenciária

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER SUPER GESTÃO MULTIMERCADO / Informações referentes a Novembro de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER SUPER GESTÃO MULTIMERCADO 00.993.996/0001-83 Informações referentes a Novembro de 2016 Esta lâmina contém um resumo das informações essenciais sobre o

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER SUPER GESTÃO MULTIMERCADO 00.993.996/0001-83 Informações referentes a Novembro de 2016 Esta lâmina contém um resumo das informações essenciais sobre o

PRINCIPAIS PRODUTOS E PERFIL DO INVESTIDOR DE RENDA VARIÁVEL

PRINCIPAIS PRODUTOS E PERFIL DO INVESTIDOR DE RENDA VARIÁVEL CONCEITOS PERFIL DO INVESTIDOR CONCEITOS Investimentos que representam a propriedade de um ativo (bem ou direito) A remuneração é a valorização

PRINCIPAIS PRODUTOS E PERFIL DO INVESTIDOR DE RENDA VARIÁVEL CONCEITOS PERFIL DO INVESTIDOR CONCEITOS Investimentos que representam a propriedade de um ativo (bem ou direito) A remuneração é a valorização

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P A G O S T O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 31 de agosto de 2017 Crédito imobiliário atinge R$ 4,24 bilhões em

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P A G O S T O, 2 0 1 7 D E S T A Q U E S D O M Ê S São Paulo, 31 de agosto de 2017 Crédito imobiliário atinge R$ 4,24 bilhões em

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD PREMIUM DI CRÉDITO PRIVADO / Informações referentes a Junho de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD PREMIUM DI CRÉDITO PRIVADO 09.300.207/0001-56 Informações referentes a Junho de 2016 Esta lâmina contém um resumo das informações essenciais sobre

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD PREMIUM DI CRÉDITO PRIVADO 09.300.207/0001-56 Informações referentes a Junho de 2016 Esta lâmina contém um resumo das informações essenciais sobre

Demonstrativo de Investimentos - DI

Demonstrativo de Investimentos - DI Ano de 2014 (Posição dos Investimentos: 31/12/2014) Com objetivo de atender a legislação vigente, informamos ao participante o relatório resumo do DI e os custos dos

Demonstrativo de Investimentos - DI Ano de 2014 (Posição dos Investimentos: 31/12/2014) Com objetivo de atender a legislação vigente, informamos ao participante o relatório resumo do DI e os custos dos

Planos individuais recebem maior volume de recursos: R$16,7 bilhões

Contribuições para planos abertos de caráter previdenciário chegam a R$ 19 bi no 3º trimestre, 49,98% maior que o registrado no mesmo período ano anterior Planos individuais recebem maior volume de recursos:

Contribuições para planos abertos de caráter previdenciário chegam a R$ 19 bi no 3º trimestre, 49,98% maior que o registrado no mesmo período ano anterior Planos individuais recebem maior volume de recursos:

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [61.155.248/0001-16] FUNDACAO ITAU UNIBANCO - PREVIDENCIA COMPLEMENTAR PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [1980.0015-29] PLANO BÁSICO ENCERRAMENTO DE EXERCÍCIO 31/12/2015 Atuário

ENTIDADE: [61.155.248/0001-16] FUNDACAO ITAU UNIBANCO - PREVIDENCIA COMPLEMENTAR PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [1980.0015-29] PLANO BÁSICO ENCERRAMENTO DE EXERCÍCIO 31/12/2015 Atuário

TEMA 1 IntroduçãoIntroduçãoAo final Ao. Sistemas que permitem se poupar hoje para se ter rendimento no futuro: CAPITALIZAÇÃO

FEA- USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 - Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 1. INTRODUÇÃO Profa. Dra Joanília Cia 1 TEMA 1 IntroduçãoIntroduçãoAo

FEA- USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 - Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 1. INTRODUÇÃO Profa. Dra Joanília Cia 1 TEMA 1 IntroduçãoIntroduçãoAo

REGIUS SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA

1/5 Plano de Benefícios CD-02 Cuidar do seu futuro é o nosso negócio! 2/5 1 Por que foi criado o Plano CD-02? O Plano CD-02 foi desenhado no modelo de Contribuição Definida, um plano totalmente individual,

1/5 Plano de Benefícios CD-02 Cuidar do seu futuro é o nosso negócio! 2/5 1 Por que foi criado o Plano CD-02? O Plano CD-02 foi desenhado no modelo de Contribuição Definida, um plano totalmente individual,

Quem Pode Investir no TD?

2 1 3 Quem Pode Investir no TD? Pessoa física com CPF, residente no Brasil. Para tal: Cadastro junto a instituição financeira habilitada (conta corrente). Mínimo: R$ 30 por operação. Máximo: R$ 1.000.000,00

2 1 3 Quem Pode Investir no TD? Pessoa física com CPF, residente no Brasil. Para tal: Cadastro junto a instituição financeira habilitada (conta corrente). Mínimo: R$ 30 por operação. Máximo: R$ 1.000.000,00

Pense no seu futuro! Plano de Contribuição Variável CV - Prevdata II

Pense no seu futuro! Plano de Contribuição Variável CV - Prevdata II A Prevdata É uma Entidade Fechada de Previdência Complementar, que tem por finalidade a instituição e administração de planos de benefícios

Pense no seu futuro! Plano de Contribuição Variável CV - Prevdata II A Prevdata É uma Entidade Fechada de Previdência Complementar, que tem por finalidade a instituição e administração de planos de benefícios

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO Maio - 2016 Sumário 1. Introdução: conceitos e metodologia

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO Maio - 2016 Sumário 1. Introdução: conceitos e metodologia

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC MASTER FUNCESP REFERENCIADO DI / Informações referentes a Dezembro de 2017

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC MASTER FUNCESP REFERENCIADO DI 05.510.759/0001-38 Informações referentes a Dezembro de 2017 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC MASTER FUNCESP REFERENCIADO DI 05.510.759/0001-38 Informações referentes a Dezembro de 2017 Esta lâmina contém um resumo das informações essenciais

INVESTIMENTOS INTELIGENTES_. As melhores alternativas para você investir melhor

INVESTIMENTOS INTELIGENTES_ As melhores alternativas para você investir melhor LUCRO É SABER INVESTIR_ Aprenda como! QUEM SOMOS_ O grupo_ SOMOS A MAIOR INSTITUIÇÃO FINANCEIRA INDEPENDENTE DA AMÉRICA LATINA

INVESTIMENTOS INTELIGENTES_ As melhores alternativas para você investir melhor LUCRO É SABER INVESTIR_ Aprenda como! QUEM SOMOS_ O grupo_ SOMOS A MAIOR INSTITUIÇÃO FINANCEIRA INDEPENDENTE DA AMÉRICA LATINA

A área de finanças é recheada de termos que precisam ser conhecidos por aqueles que desejam se aventurar no ramo dos investimentos.

Zig Zag dos Investimentos 1 A área de finanças é recheada de termos que precisam ser conhecidos por aqueles que desejam se aventurar no ramo dos investimentos. Este artigo tem como objetivo apresentar

Zig Zag dos Investimentos 1 A área de finanças é recheada de termos que precisam ser conhecidos por aqueles que desejam se aventurar no ramo dos investimentos. Este artigo tem como objetivo apresentar

A previdência social no Brasil: Uma visão econômica

A previdência social no Brasil: 1923 2009 Uma visão econômica Darcy Francisco Carvalho dos Santos darcy@darcyfrancisco.com.br 6 de Outubro de 2009. Auditório MERCOSUL FIERGS. Porto Alegre - RS Lançamento:

A previdência social no Brasil: 1923 2009 Uma visão econômica Darcy Francisco Carvalho dos Santos darcy@darcyfrancisco.com.br 6 de Outubro de 2009. Auditório MERCOSUL FIERGS. Porto Alegre - RS Lançamento:

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER IMA-B 5 TÍTULOS PÚBLICOS RENDA FIXA / Informações referentes a Dezembro de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER IMA-B 5 TÍTULOS PÚBLICOS RENDA FIXA 13.455.117/0001-01 Informações referentes a Dezembro de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER IMA-B 5 TÍTULOS PÚBLICOS RENDA FIXA 13.455.117/0001-01 Informações referentes a Dezembro de 2016 Esta lâmina contém um resumo das informações essenciais

Relatório de Acompanhamento e Enquadramento de Investimento. Fevereiro 2017

Relatório de Acompanhamento e Enquadramento de Investimento Fevereiro 2017 1 Plano II CDI no mês: 0,86% Meta Atuarial no mês: 0,65% Rentabilidade da Cota no mês: 1,51% CDI no ano: 1,96% Meta Atuarial no

Relatório de Acompanhamento e Enquadramento de Investimento Fevereiro 2017 1 Plano II CDI no mês: 0,86% Meta Atuarial no mês: 0,65% Rentabilidade da Cota no mês: 1,51% CDI no ano: 1,96% Meta Atuarial no

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O RIO ARBITRAGEM FUNDO DE INVESTIMENTO MULTIMERCADO /

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O RIO ARBITRAGEM FUNDO DE INVESTIMENTO MULTIMERCADO 07.967.080/0001-06 Informações referentes a Outubro de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O RIO ARBITRAGEM FUNDO DE INVESTIMENTO MULTIMERCADO 07.967.080/0001-06 Informações referentes a Outubro de 2016 Esta lâmina contém um resumo das informações essenciais

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P J U L H O, 2 0 1 7 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 4,9 bilhões Saldo: R$ 525,4 bilhões Financiamentos

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P J U L H O, 2 0 1 7 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: R$ 4,9 bilhões Saldo: R$ 525,4 bilhões Financiamentos

Entretanto, este benefício se restringe a um teto de 12% da renda total tributável. O plano VGBL é vantajoso em relação ao PGBL para quem:

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

Guia Declaração Imposto de Renda Investimentos. Março de Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS EXCELLENT DI FIC FI RENDA FIXA REFERENCIADO LONGO PRAZO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Julho de 2016 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS EXCELLENT DI FIC FI RENDA FIXA REFERENCIADO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Julho de 2016 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS EXCELLENT DI FIC FI RENDA FIXA REFERENCIADO

Antes de investir, compare o fundo com outros da mesma classificação.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC FI CORPORATE RENDA FIXA REFERENCIADO DI 03.069.104/0001-40 Informações referentes a Outubro de 2017 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC FI CORPORATE RENDA FIXA REFERENCIADO DI 03.069.104/0001-40 Informações referentes a Outubro de 2017 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER VALE PLUS AÇÕES / Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER VALE PLUS AÇÕES 09.296.352/0001-00 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER FIC

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER VALE PLUS AÇÕES 09.296.352/0001-00 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER FIC

ALTERNATIVAS DE ALOCAÇÃO EM CENÁRIOS DE JUROS BAIXOS

ALTERNATIVAS DE ALOCAÇÃO EM CENÁRIOS DE JUROS BAIXOS Distribuição dos Recursos das EFPCs Ativos por Tipo de Investimento Renda Variável Investimentos Estruturados Investimentos no Exterior e Outros imóveis

ALTERNATIVAS DE ALOCAÇÃO EM CENÁRIOS DE JUROS BAIXOS Distribuição dos Recursos das EFPCs Ativos por Tipo de Investimento Renda Variável Investimentos Estruturados Investimentos no Exterior e Outros imóveis

Balancete Interno de Maio de 2017 Empresa : FIP INFRA BB VOT ENERGIA SUSTENTAVEL I - CONSOLIDADO

22/06/2017 16:46:39 Folha : 1 *** Ativo *** 1.0.0.00.00.000-7 * REALIZAVEL 47.381.094,97-2.542.044,73 1.850.856,11 48.072.283,59-1.1.0.00.00.000-6 * DISPONIBILIDADES 601.097,77 601.097,77 1.1.2.00.00.000-2

22/06/2017 16:46:39 Folha : 1 *** Ativo *** 1.0.0.00.00.000-7 * REALIZAVEL 47.381.094,97-2.542.044,73 1.850.856,11 48.072.283,59-1.1.0.00.00.000-6 * DISPONIBILIDADES 601.097,77 601.097,77 1.1.2.00.00.000-2