ASPECTOS POLEMICOS DO BDI

|

|

|

- Aurora Branco Brandt

- 6 Há anos

- Visualizações:

Transcrição

1 Eng. MAÇAHICO TISAKA AGOSTO 2017 ASPECTOS POLEMICOS DO BDI

2 PROJETO DE NORMA TÉCNICA ABNT - NBR 16633/04 ELABORAÇÃO DE ORÇAMENTO E FORMAÇÃO DE PREÇOS DE EMPREENDIMENTOS DE INFRAESTRUTURA Entra em vigor a partir de 16/10/2017

3

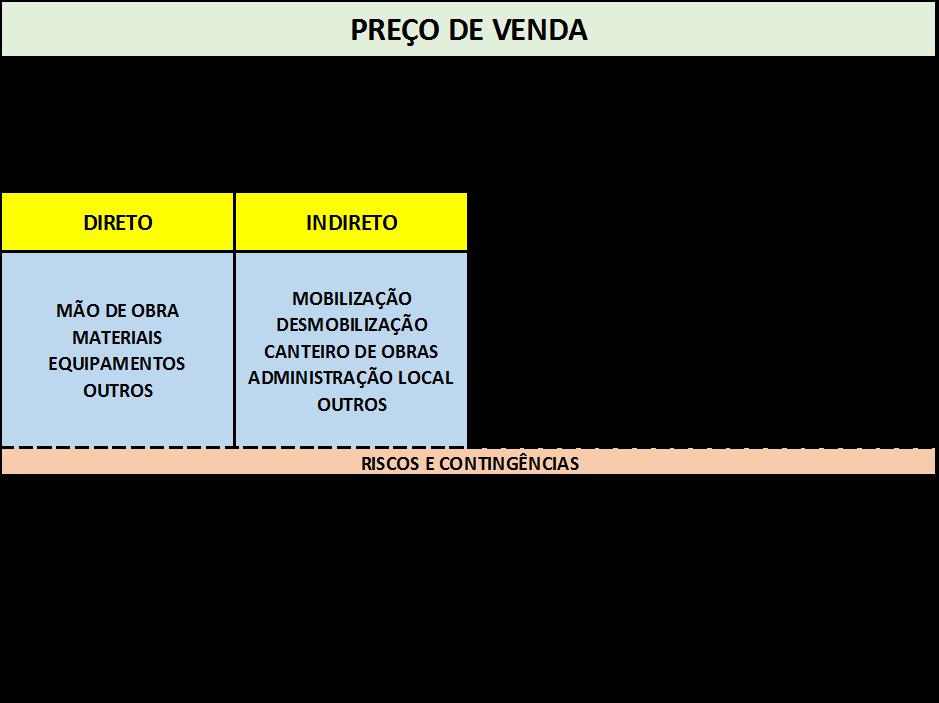

4 CÁLCULO DO PREÇO DE VENDA ou (ORÇAMENTO ESTIMATIVO DA OBRA) 1) Calcular o Custo Direto unitário de produção 2) Calcular o Custo Indireto de apoio à produção 3) Total dos Custos (diretos + indiretos) = CD 4) Sobre esse total CD adicionamos o BDI 5) PV = CD x 1 + BDI 100

5 O QUE É AFINAL BDI Beneficio e Despesas indiretas É um percentual ou um valor que deve ser acrescido aos Custos(diretos e indiretos) para calcular o preço de venda de uma obra de construção ou empreendimento. O BDI é resultado de um cálculo matemático, calculado individualmente para cada obra de construção ou empreendimento de infraestrutura, respeitando as características da empresa fornecedora e das condições que o envolve naquele momento.

6 Como surgiu a fórmula do BDI? Necessidade do mercado da construção para calcular de forma rápida e objetiva suas despesas indiretas sobre os custos. Instituto de Engenharia em1993 depois de um longo debate, apresentou a fórmula do BDI: BDI 1 i 1 r 1 f 1 x100 1 t g c l

7 COMPOSIÇÃO DO BDI BENEFICIO E DESPESAS INDIRETAS Pontos mais polêmicos AGOSTO 2017 Administração Central Taxa de Risco do Empreendimento Taxa de Despesa Financeira Tributos Federais e Municipal Taxa de Comercialização Lucro

8 ANÁLISE DAS DIFERENÇAS Opção da contabilidade das empresas: a) Lucro Presumido / supersimples b) Lucro Real Empresas privadas e empresas do governo tem alguns aspectos diferentes à considerar. a) Cálculo do BDI das empresas privadas b) Cálculo do BDI das empresas estatais

9 CÁLCULO DA TAXA DE ADMINISTRAÇÃO CENTRAL

10 TAXA DE ADMINISTRAÇÃO CENTRAL PARA EMPRESAS PRIVADAS Os dados são extraídos dos balanços contábeis da empresa de acordo com a legislação em vigor (Lei nº /09 e Resolução CFC nº 1.159/09) Cálculos mediante aplicação do quociente: DA/CO ou (DO-F) / ROB DA = Despesas Administrativas CO = Custo Operacional DO = Despesa Operacional F = Despesa Financeira ROB = Receita Operacional Bruta

11 TAXA DE ADMINISTRAÇÃO CENTRAL EM LICITAÇÕES PÚBLICAS Na licitações públicas os dados são obtidos pela média das taxas de Administração Central extraídas dos balanços contábeis das empresas, previamente cadastradas ou pré qualificadas, utilizando-se dos mesmos critérios de cada uma das empresas, possíveis concorrentes nas licitações públicas, de acordo com a legislação em vigor.

12 POLÊMICA A Taxa de Administração Central não é um valor aleatório estabelecido pelo orçamentista ao sabor de sua vontade ou intuição. A Taxa de Administração Central é um percentual extraído do balanço contábil de cada empresa de acordo com a Legislação Contábil vigente. Não existe uma taxa padrão para cada tipo de obra nem pode ser o resultado de pesquisa pretérita de outras obras passadas ou congêneres

13 TRIBUTOS FEDERAIS E MUNICIPAL

14 TAXA DE TRIBUTOS TRIBUTOS FEDERAIS Empresas optantes do Lucro Presumido PIS(0,65%), COFINS( 3,0%), IRPJ(4,8%), CSLL(2,88%) Incidem sobre o faturamento (Preço de Venda) Empresas optantes do Lucro Real PIS (1,65%), COFINS (7,6%) Incidem sobre o faturamento(preço de Venda) IRPJ e CSLL podem ser somados aos Lucro Liquido para se transformarem em Lucro Bruto. TRIBUTO MUNICIPAL ISSQN ( 2,0% a 5,0%) conforme participação da mão de obra (2,0% a 5,0%) dependendo da prefeitura local

15 TAXA DE TRIBUTOS TRIBUTOS FEDERAIS Empresas optantes do Lucro Presumido PIS(0,65%), COFINS( 3,0%), IRPJ(4,8%), CSLL(2,88%) Incidem sobre o faturamento (Preço de Venda) Empresas optantes do Lucro Real PIS (1,65%), COFINS (7,6%) Incidem sobre o faturamento(preço de Venda) IRPJ e CSLL poderiam ser somados aos Lucro Liquido para se transformarem em Lucro Bruto. TRIBUTO MUNICIPAL ISSQN ( 2,0% a 5,0%) conforme participação da mão de obra (2,0% a 5,0%) dependendo da prefeitura local

16 INCIDÊNCIA DOS TRIBUTOS Para as empresas optantes do Lucro Presumido todos os tributos (PIS/COFINS/IRPJ/CSLL)recaem sobre o valor do faturamento(11,3% +ISS) Para as empresas optantes do Lucro Real somente os tributos (PIS/COFINS) recaem sobre o faturamento (9,25%+ISS). A taxa do ISS que vai de 2,0% a 5,0%, depende do município da obra e do percentual de M.O.

17 POLÊMICA Para as empresas optantes do Lucro Presumido, embora o pagamento do IRPJ e CSLL seja compulsória, e portanto integrante do BDI, alguns não admitem a sua inclusão. Para as empresas optantes do Lucro Real, o IRPJ e CSLL é um percentual do Lucro Bruto que deve ser previsto para o cálculo do Lucro Liquido. Esses tributos devem ser acrescidos ao Lucro Liquido quando do cálculo do BDI.

18 FORMULA DO BDI BENEFICIO E DESPESAS INDIRETAS - BDI 1 i 1 r 1 f 1 t g c l AGOSTO x100 É uma formula genérica utilizada exclusivamente para fins de elaboração de orçamento estimativo de um empreendimento de construção

19 TAXA DE LUCRO NO BDI

20 LUCRO DEPENDE DA OPÇÃO CONTÁBIL No Lucro Presumido a taxa de Lucro a ser considerado é Lucro Líquido de livre arbítrio do empreendedor. No Lucro Real, a taxa de lucro a ser considerado na fórmula do BDI é o Lucro Bruto, ou seja, a taxa do Lucro Liquido acrescido das taxas de IRPJ (1,2%) e CSLL (1,08%). Nas licitações públicas, não havendo clara definição da opção contábil dos participantes, a taxa isonômica do Lucro só pode ser de 9,5%.

21 POLÊMICA A taxa do lucro na fórmula do BDI deve ficar no denominador porque o Lucro é função do Preço de Venda. A taxa do lucro estando no numerador será uma função do custo e não do preço de venda. Ademais, o lucro sendo equivalente a um custo, as taxas dos tributos incidiriam sobre o Lucro e isso não seria coerente. Na opção pelo Lucro Real, o lucro será sempre Lucro Bruto e não Lucro Liquido.

22 FORMULA DO BDI NA NORMA Norma: BDI = BDI 1 i 1 r 1 f 1 t g c l 1 x100 1+i 1+r 1+f 1 t+l 1 x100 t (tributos) - No Lucro presumido considerar os tributos (PIS/COFINS/IRPJ/CSLL/ISS). l (lucro) - No Lucro Real considerar (PIS/COFINS/ISS). - No Lucro Presumido é o Lucro Liquido (L). - No lucro Real é o Lucro Bruto (L + IRPJ +CSLL)

23 FIM Muito Obrigado pela Atenção. Eng. Maçahico Tisaka

PLANEJAMENTO E CONTROLE DE OBRAS BDI

PLANEJAMENTO E CONTROLE DE OBRAS BDI Professora: Eng. Civil Mayara Custódio, Msc. Definições BDI: Uma taxa que se adiciona ao custo de uma obra para cobrir as despesas indiretas que tem o construtor, mais

PLANEJAMENTO E CONTROLE DE OBRAS BDI Professora: Eng. Civil Mayara Custódio, Msc. Definições BDI: Uma taxa que se adiciona ao custo de uma obra para cobrir as despesas indiretas que tem o construtor, mais

UTILIZAÇÃO DO SISTEMA SINAPI EFEITOS NA RELAÇÃO COM A FISCALIZAÇÃO E NECESSIDADES DE APRIMORAMENTOS

UTILIZAÇÃO DO SISTEMA SINAPI EFEITOS NA RELAÇÃO COM A FISCALIZAÇÃO E NECESSIDADES DE APRIMORAMENTOS 1 1. CONSIDERAÇÕES INICIAIS 2. BDI ACÓRDÃO 2622/13 ÍNDICE 3. ORIENTAÇÕES PARA ELABORAÇÃO DE PLANILHAS

UTILIZAÇÃO DO SISTEMA SINAPI EFEITOS NA RELAÇÃO COM A FISCALIZAÇÃO E NECESSIDADES DE APRIMORAMENTOS 1 1. CONSIDERAÇÕES INICIAIS 2. BDI ACÓRDÃO 2622/13 ÍNDICE 3. ORIENTAÇÕES PARA ELABORAÇÃO DE PLANILHAS

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

AULA 4. CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda ENCARGOS SOCIAIS, BDI E PREÇO DE VENDA 1

AULA 4 Leonardo F. R. Miranda ENCARGOS SOCIAIS, BDI E PREÇO DE VENDA 1 4,5% Rogerio Lemos 2 * Adotado. ** Itens que devem ser calculados segundo critério de cada empresa. *** Conforme decreto 6727/09 que

AULA 4 Leonardo F. R. Miranda ENCARGOS SOCIAIS, BDI E PREÇO DE VENDA 1 4,5% Rogerio Lemos 2 * Adotado. ** Itens que devem ser calculados segundo critério de cada empresa. *** Conforme decreto 6727/09 que

CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS BDI E PREÇO DE VENDA

CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS Material baseado na aula do Profº. Rogério Lemos CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda BDI E PREÇO DE VENDA 1 MACRODIVISÃO DE UM ORÇAMENTO ORÇAMENTO

CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS Material baseado na aula do Profº. Rogério Lemos CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda BDI E PREÇO DE VENDA 1 MACRODIVISÃO DE UM ORÇAMENTO ORÇAMENTO

28/10/2015 AULA 4 BDI E PREÇO DE VENDA. CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda

AULA 4 BDI E PREÇO DE VENDA Leonardo F. R. Miranda 1 1 ORÇAMENTO EMPRESARIAL ORÇAMENTO DE PRODUÇÃO ORÇAMENTO DE VENDA Determinação Conforme métodos orçamentários estudados 2 2 3 3 * Adotado. ** Itens que

AULA 4 BDI E PREÇO DE VENDA Leonardo F. R. Miranda 1 1 ORÇAMENTO EMPRESARIAL ORÇAMENTO DE PRODUÇÃO ORÇAMENTO DE VENDA Determinação Conforme métodos orçamentários estudados 2 2 3 3 * Adotado. ** Itens que

Instituto Brasileiro de Engenharia de Custos

Instituto Brasileiro de Engenharia de Custos International Cost Engeneering Council Estrutura Mundial da Engenharia de Custos Participação do IBEC O IBEC é membro do ICEC desde 1981. MEMBER Portanto o

Instituto Brasileiro de Engenharia de Custos International Cost Engeneering Council Estrutura Mundial da Engenharia de Custos Participação do IBEC O IBEC é membro do ICEC desde 1981. MEMBER Portanto o

A Importância do Projeto de Engenharia e A Fase Atual do BDI nas Licitações Públicas

ARTIGO A Importância do Projeto de Engenharia e A Fase Atual do nas Licitações Públicas Paulo Roberto Vilela Dias A adequada fixação do Preço de Referência de uma licitação pública e, via de consequência,

ARTIGO A Importância do Projeto de Engenharia e A Fase Atual do nas Licitações Públicas Paulo Roberto Vilela Dias A adequada fixação do Preço de Referência de uma licitação pública e, via de consequência,

Mini Currículo do professor

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

Boa noite! Flavio Dondoni Junior.

Boa noite! Boa noite! Flavio Dondoni Junior. Qual o melhor modelo tributário para minha empresa? Simples Nacional? Limitada (LTDA)? Microempresa? EIRELI? Lucro Real? Individual? Lucro Presumido? Empresa

Boa noite! Boa noite! Flavio Dondoni Junior. Qual o melhor modelo tributário para minha empresa? Simples Nacional? Limitada (LTDA)? Microempresa? EIRELI? Lucro Real? Individual? Lucro Presumido? Empresa

Mini Currículo do professor

Mini Currículo do professor ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada, Gerência Financeira e Auditoria/Controladoria, Bacharel

Mini Currículo do professor ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada, Gerência Financeira e Auditoria/Controladoria, Bacharel

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

BDI Aplicação e Conceito para Obras

Faculdade Ietec Pós-graduação Engenharia de Custos e Orçamentos - Turma nº 10 24/Abril/2017 BDI Aplicação e Conceito para Obras Allan Cristian Resende Martins allanmartins.engenharia@gmail.com Danilo Belato

Faculdade Ietec Pós-graduação Engenharia de Custos e Orçamentos - Turma nº 10 24/Abril/2017 BDI Aplicação e Conceito para Obras Allan Cristian Resende Martins allanmartins.engenharia@gmail.com Danilo Belato

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

AULA 4 BDI E PREÇO DE VENDA. CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda

AULA 4 BDI E PREÇO DE VENDA Leonardo F. R. Miranda 1 ORÇAMENTO EMPRESARIAL ORÇAMENTO DE PRODUÇÃO ORÇAMENTO DE VENDA Determinação Conforme métodos orçamentários estudados 2 ORÇAMENTO EMPRESARIAL: Composto

AULA 4 BDI E PREÇO DE VENDA Leonardo F. R. Miranda 1 ORÇAMENTO EMPRESARIAL ORÇAMENTO DE PRODUÇÃO ORÇAMENTO DE VENDA Determinação Conforme métodos orçamentários estudados 2 ORÇAMENTO EMPRESARIAL: Composto

Reunião 9. O Plano Financeiro

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal

IRPJ, CSLL, PIS, COFINS

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Módulo 1 Princípios Básicos do Setor de Energia Elétrica

TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTEÚDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Energia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios do Novo

TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTEÚDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Energia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios do Novo

PLANO DE NEGÓCIOS. "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA

: WALKYRIA NOBREGA DE OLIVIRA") PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

Abri minha empresa. E agora?

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

Ref.: LICITAÇÃO POR CONCORRÊNCIA NACIONAL CN - Nº 006/2018 ASL-1.1

Ref.: LICITAÇÃO POR CONCORRÊNCIA NACIONAL CN - Nº 006/2018 ASL-1.1 INSTALAÇÃO COM FORNECIMENTO DE EQUIPAMENTOS PARA ADEQUAÇÃO DA SUBESTAÇÃO DE 138 KV DA ETA GUANDU Prezados Senhores: Comunicamos a V.S.ª

Ref.: LICITAÇÃO POR CONCORRÊNCIA NACIONAL CN - Nº 006/2018 ASL-1.1 INSTALAÇÃO COM FORNECIMENTO DE EQUIPAMENTOS PARA ADEQUAÇÃO DA SUBESTAÇÃO DE 138 KV DA ETA GUANDU Prezados Senhores: Comunicamos a V.S.ª

TABELA DO SIMPLES NACIONAL. ANEXO IV (Vigência a Partir de 01.01.2012)

") TABELA DO SIMPLES NACIONAL ANEXO IV (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples Nacional - Receitas decorrentes da prestação de serviços Receita Bruta em 12 meses (em R$) Alíquota

TABELA DO SIMPLES NACIONAL ANEXO IV (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples Nacional - Receitas decorrentes da prestação de serviços Receita Bruta em 12 meses (em R$) Alíquota

Abri minha empresa. E agora?

M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas do dia a dia de um microempresário?

M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas do dia a dia de um microempresário?

Cálculos Simples Nacional

Cálculos Simples Nacional VIGÊNCIA 2018 Finalizaremos o presente informativo, com alguns cálculos comparativos do Simples Nacional, comparando-se o modelo vigente até 31.12.2017, com o próximo de 2018,

Cálculos Simples Nacional VIGÊNCIA 2018 Finalizaremos o presente informativo, com alguns cálculos comparativos do Simples Nacional, comparando-se o modelo vigente até 31.12.2017, com o próximo de 2018,

Abri minha empresa. E agora?

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

FORMAÇÃO DO PREÇO DE VENDA.

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

CONCORRÊNCIA SESC-AN - N.º 17/0015-CC ADENDO Nº VIII

CONCORRÊNCIA SESC-AN - N.º 17/0015-CC ADENDO Nº VIII O SERVIÇO SOCIAL DO COMÉRCIO ADMINISTRAÇÃO NACIONAL INFORMA AS SEGUINTES RESPOSTAS AOS QUESTIONAMENTOS FEITOS AO EDITAL E SEUS ANEXOS DA LICITAÇÃO EM

CONCORRÊNCIA SESC-AN - N.º 17/0015-CC ADENDO Nº VIII O SERVIÇO SOCIAL DO COMÉRCIO ADMINISTRAÇÃO NACIONAL INFORMA AS SEGUINTES RESPOSTAS AOS QUESTIONAMENTOS FEITOS AO EDITAL E SEUS ANEXOS DA LICITAÇÃO EM

AVALIAÇÃO PELO MÉTODO DA QUANTIFICAÇÃO DOS CUSTOS A PARTIR DE ORÇAMENTOS PARA OBRAS CIVIS

AVALIAÇÃO PELO MÉTODO DA QUANTIFICAÇÃO DOS CUSTOS A PARTIR DE ORÇAMENTOS PARA OBRAS CIVIS Dimas Sousa Gomes Auditor Estadual de Infraestrutura Tribunal de Contas dos Municípios do Estado da Bahia. Arival

AVALIAÇÃO PELO MÉTODO DA QUANTIFICAÇÃO DOS CUSTOS A PARTIR DE ORÇAMENTOS PARA OBRAS CIVIS Dimas Sousa Gomes Auditor Estadual de Infraestrutura Tribunal de Contas dos Municípios do Estado da Bahia. Arival

IMPACTOS TRIBUTÁRIOS DA LEI /2014 NO SETOR ELÉTRICO

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

Faculdades Integradas de Taquara

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Internacional Prof. Oscar Scherer QUESTÃO 01 Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2016, possui

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Internacional Prof. Oscar Scherer QUESTÃO 01 Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2016, possui

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS Edilson Cardoso de SOUZA 1 RESUMO: O presente artigo discorre sobre os impactos causados pelos regimes tributários sobre os resultados

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS Edilson Cardoso de SOUZA 1 RESUMO: O presente artigo discorre sobre os impactos causados pelos regimes tributários sobre os resultados

Tributos Indiretos ISS / IPI / ICMS

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

SIMPLES NACIONAL. Robson Maia Lins. Doutor e Mestre PUC/SP Gramado/RS

SIMPLES NACIONAL Robson Maia Lins Doutor e Mestre PUC/SP (robsonmaia@barroscarvalho.com.br) Gramado/RS /RS,, 26 de junho de 2010 SUBTEMAS ESCOLHIDOS A evolução do tratamento diferenciado e favorecido às

SIMPLES NACIONAL Robson Maia Lins Doutor e Mestre PUC/SP (robsonmaia@barroscarvalho.com.br) Gramado/RS /RS,, 26 de junho de 2010 SUBTEMAS ESCOLHIDOS A evolução do tratamento diferenciado e favorecido às

DECRETO Nº , DE 25 DE NOVEMBRO DE 2015.

DECRETO Nº 19.224, DE 25 DE NOVEMBRO DE 2015. Estabelece os critérios e os percentuais máximos, relativos às taxas de Benefícios e Despesas Indiretas (BDI), a serem aplicados na elaboração do orçamento

DECRETO Nº 19.224, DE 25 DE NOVEMBRO DE 2015. Estabelece os critérios e os percentuais máximos, relativos às taxas de Benefícios e Despesas Indiretas (BDI), a serem aplicados na elaboração do orçamento

REEMBOLSO DE DESPESAS E TRIBUTOS FEDERAIS. Fábio Raimundi

REEMBOLSO DE DESPESAS E TRIBUTOS FEDERAIS Fábio Raimundi Curitiba, 2018 ROTEIRO 1. Contextualização fática (prestação de serviços) 2. Receita tributável x Reembolso não tributável 3. Materialidade: Jurídica,

REEMBOLSO DE DESPESAS E TRIBUTOS FEDERAIS Fábio Raimundi Curitiba, 2018 ROTEIRO 1. Contextualização fática (prestação de serviços) 2. Receita tributável x Reembolso não tributável 3. Materialidade: Jurídica,

Alíquotas e Partilha do Simples Nacional - Receitas decorrentes da prestação de serviços

Tabela V - Simples Nacional 2012 Receitas decorrentes da prestação de serviços - S & W Contabilidade TABELA DO SIMPLES NACIONAL ANEXO V (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples

Tabela V - Simples Nacional 2012 Receitas decorrentes da prestação de serviços - S & W Contabilidade TABELA DO SIMPLES NACIONAL ANEXO V (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples

ICMS Exclusão da Base de Cálculo do PIS e Cofins. Abril/2018

ICMS Exclusão da Base de Cálculo do PIS e Cofins Abril/2018 Exclusão do ICMS da BC do Pis / Cofins SINDCONT - SP Instrutor: Lourivaldo Lopes da Silva 2 Aproveitamento do Crédito Dúvidas: 1. Ainda dá tempo

ICMS Exclusão da Base de Cálculo do PIS e Cofins Abril/2018 Exclusão do ICMS da BC do Pis / Cofins SINDCONT - SP Instrutor: Lourivaldo Lopes da Silva 2 Aproveitamento do Crédito Dúvidas: 1. Ainda dá tempo

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte X. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

ATIVIDADE 08 (GRUPO)

") ATIVIDADE 08 (GRUPO) 1) Considere uma empresa de informática em operação que apresentou os seguintes dados ao final do 3º trimestre de 2013: Receita bruta de serviços... 90.000,00 Descontos condicionais

ATIVIDADE 08 (GRUPO) 1) Considere uma empresa de informática em operação que apresentou os seguintes dados ao final do 3º trimestre de 2013: Receita bruta de serviços... 90.000,00 Descontos condicionais

CONTABILIDADE DE GRUPOS DE EMPRESAS

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 3 Aplicação do Método da Equivalência Patrimonial Lucros Não Realizados em Operações Intercias PROF. MARCIO

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 3 Aplicação do Método da Equivalência Patrimonial Lucros Não Realizados em Operações Intercias PROF. MARCIO

Estudo regime tributário Empresas de Arquitetura e Urbanismo

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

www.caubr.gov.br Estudo regime tributário Empresas de Arquitetura e Urbanismo Histórico A Lei Complementar nº 147, de 7 de agosto de 2014, alterou a Lei Complementar nº 123, de 2006,que institui o Estatuto

Título: Conteúdo Contábil Tributário Comparativo Regime Tributário

Título: Conteúdo Contábil Tributário Comparativo Regime Tributário 1- FUNCIONALIDADE: por meio da opção COMPARATIVO REGIME TRIBUTÁRIO do sistema Domínio você é direcionado automaticamente para a opção

Título: Conteúdo Contábil Tributário Comparativo Regime Tributário 1- FUNCIONALIDADE: por meio da opção COMPARATIVO REGIME TRIBUTÁRIO do sistema Domínio você é direcionado automaticamente para a opção

Faculdades Integradas de Taquara

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

PLANEJAMENTO TRIBUTÁRIO: POSSIBILIDADES DE TRIBUTAÇÃO PARA UM ESCRITÓRIO DE CONTABILIDADE

PLANEJAMENTO TRIBUTÁRIO: POSSIBILIDADES DE TRIBUTAÇÃO PARA UM ESCRITÓRIO DE CONTABILIDADE Adriana Zanatta 1 Paulo Roberto Pegoraro 2 RESUMO: Verificou-se que planejar as hipóteses de incidências tributárias

PLANEJAMENTO TRIBUTÁRIO: POSSIBILIDADES DE TRIBUTAÇÃO PARA UM ESCRITÓRIO DE CONTABILIDADE Adriana Zanatta 1 Paulo Roberto Pegoraro 2 RESUMO: Verificou-se que planejar as hipóteses de incidências tributárias

Consultoria tributária

Consultoria tributária Cliente: GIZ German Cooperation Elaborado por: Adriano Gonçalves Daniela Moreira Agosto/2015 Sumário 1. Introdução 3 2. Desenvolvimento 5 3. Planejamento Tributário 6 3.1-1º Cenário:

Consultoria tributária Cliente: GIZ German Cooperation Elaborado por: Adriano Gonçalves Daniela Moreira Agosto/2015 Sumário 1. Introdução 3 2. Desenvolvimento 5 3. Planejamento Tributário 6 3.1-1º Cenário:

IMPACTOS DA MUDANÇA TRIBUTÁRIA NAS EMPRESAS QUE NECESSITAM OPTAR POR OUTRO REGIME DE TRIBUTAÇÃO

IMPACTOS DA MUDANÇA TRIBUTÁRIA NAS EMPRESAS QUE NECESSITAM OPTAR POR OUTRO REGIME DE TRIBUTAÇÃO Bartira Escobar 1 Nádia Cristina de Castilhos INTRODUÇÃO Esta pesquisa apresenta como tema central buscar

IMPACTOS DA MUDANÇA TRIBUTÁRIA NAS EMPRESAS QUE NECESSITAM OPTAR POR OUTRO REGIME DE TRIBUTAÇÃO Bartira Escobar 1 Nádia Cristina de Castilhos INTRODUÇÃO Esta pesquisa apresenta como tema central buscar

Prof. Ronaldo Frederico

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

1 D: Compra de Mercadorias ,00 D: ICMS a recuperar 6.300,00 C: Banco S/A ,00. 2 D: Salários a pagar 9.000,00 C: Caixa 9.

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

1 PARÂMETROS DA EMPRESA

Título: Como configurar o sistema para realizar o cálculo do Simples Nacional para atividade de Serviços com anexo V a partir de 2009, conforme Lei Complementar 128/2008? 1 PARÂMETROS DA EMPRESA 1.1 Acesse

Título: Como configurar o sistema para realizar o cálculo do Simples Nacional para atividade de Serviços com anexo V a partir de 2009, conforme Lei Complementar 128/2008? 1 PARÂMETROS DA EMPRESA 1.1 Acesse

Volume 4 Estudos de Viabilidade Econômico-financeira Tomo Único. Relatório Final. BR-101/ES/BA: Entr. BA698 (Acesso a Mucuri) Divisa ES/RJ

Divisa ES/RJ") Volume 4 Estudos de Viabilidade Econômico-financeira Tomo Único Relatório Final BR-101/ES/BA: Entr. BA698 (Acesso a Mucuri) Divisa ES/RJ Sumário Índice de tabelas... 3 4. ESTUDOS DE VIABILIDADE ECONÔMICO-FINANCEIRA...

Volume 4 Estudos de Viabilidade Econômico-financeira Tomo Único Relatório Final BR-101/ES/BA: Entr. BA698 (Acesso a Mucuri) Divisa ES/RJ Sumário Índice de tabelas... 3 4. ESTUDOS DE VIABILIDADE ECONÔMICO-FINANCEIRA...

COLÉGIO ESTADUAL PARANÁ EFMP

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 São Gotardo Transmissora de Energia S.A. Balanços Patrimoniais Regulatório

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 São Gotardo Transmissora de Energia S.A. Balanços Patrimoniais Regulatório

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS)

") ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

CONTABILIDADE GERAL. Balanço Patrimonial. Operações envolvendo Tributos Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Operações envolvendo Tributos Parte 1 Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária

CONTABILIDADE GERAL Balanço Patrimonial Operações envolvendo Tributos Parte 1 Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Ajustes CPCs Regulatório

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Ajustes CPCs Regulatório

ATIVIDADES PRÁTICAS LUCRO PRESUMIDO. 1) Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:

Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:") CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

ANEXO III PLANILHAS MODELO PARA APRESENTAÇÃO DAS PROPOSTAS

1 ANEXO III PLANILHAS MODELO PARA APRESENTAÇÃO DAS PROPOSTAS Planilha de Proposta de Preço nº Processo: Licitação nº Dia / / às : horas Data da apresentação da proposta Município/UF Ano Acordo, Convenção

1 ANEXO III PLANILHAS MODELO PARA APRESENTAÇÃO DAS PROPOSTAS Planilha de Proposta de Preço nº Processo: Licitação nº Dia / / às : horas Data da apresentação da proposta Município/UF Ano Acordo, Convenção

Acer Consultores em Imóveis S/A

Acer Consultores em Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e 31 de Dezembro de 2006 e 2005 Parecer dos auditores independentes Aos

Acer Consultores em Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e 31 de Dezembro de 2006 e 2005 Parecer dos auditores independentes Aos

Projeto de Lei Alterações Imposto de Renda. 06 de maio de 2016

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

INFORMATIVO DO SIMPLES NACIONAL COMISSÃO DE ESTUDOS TRIBUTÁRIOS OAB/RO

INFORMATIVO DO SIMPLES NACIONAL COMISSÃO DE ESTUDOS TRIBUTÁRIOS OAB/RO 2014 INTRODUÇÃO: A necessária inclusão no Simples Nacional, e a vitória da advocacia! Foi aprovada recentemente a inclusão das sociedades

INFORMATIVO DO SIMPLES NACIONAL COMISSÃO DE ESTUDOS TRIBUTÁRIOS OAB/RO 2014 INTRODUÇÃO: A necessária inclusão no Simples Nacional, e a vitória da advocacia! Foi aprovada recentemente a inclusão das sociedades

NORMA GERAL PARA GESTÃO DO ENCERRAMENTO CONTÁBIL DA CDP

NORMA GERAL PARA GESTÃO DO ENCERRAMENTO CONTÁBIL DA CDP Norma Geral TÍTULO Capítulo Seção Nome Revisão 3 Área Administrativa e Financeira 7 Contabilidade 02 Fechamento e Relatórios Contábeis 01 Gestão

NORMA GERAL PARA GESTÃO DO ENCERRAMENTO CONTÁBIL DA CDP Norma Geral TÍTULO Capítulo Seção Nome Revisão 3 Área Administrativa e Financeira 7 Contabilidade 02 Fechamento e Relatórios Contábeis 01 Gestão

Faculdades Integradas de Taquara

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Empresarial I Prof. Lauri Fries Questão nº 01 A Lei 6404/76 nos seus artigos 178º a 182º estabelece as condições para a

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Empresarial I Prof. Lauri Fries Questão nº 01 A Lei 6404/76 nos seus artigos 178º a 182º estabelece as condições para a

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

Memorial de Cálculo e Orientação Para Preenchimento da Planilha de Composição de Custos

Memorial de Cálculo e Orientação Para Preenchimento da Planilha de Composição de Custos Justificativa A planilha de composição do preço do objeto a ser licitado deve ser apresentada de forma detalhada,

Memorial de Cálculo e Orientação Para Preenchimento da Planilha de Composição de Custos Justificativa A planilha de composição do preço do objeto a ser licitado deve ser apresentada de forma detalhada,

EXPORTAÇÃO ASPECTOS FISCAIS

EXPORTAÇÃO ASPECTOS FISCAIS 1 - INCIDÊNCIAS TRIBUTÁRIAS RIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

EXPORTAÇÃO ASPECTOS FISCAIS 1 - INCIDÊNCIAS TRIBUTÁRIAS RIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

Custos Industriais. Fixação do preço de venda. Fixação do preço de venda. Fixação do preço de venda e decisão sobre compra ou produção

Custos Industriais e decisão sobre compra ou produção Prof. M.Sc. Gustavo Meireles 1 Os preços podem ser fixados segundo três critérios: Com base nos custos; Com base no mercado; Com base em uma combinação

Custos Industriais e decisão sobre compra ou produção Prof. M.Sc. Gustavo Meireles 1 Os preços podem ser fixados segundo três critérios: Com base nos custos; Com base no mercado; Com base em uma combinação

NT 2013/003 Lei da Transparência dos Tributos Federais, Estaduais e Municipais. A partir do Sisloc v13.03

NT 2013/003 Lei da Transparência dos Tributos Federais, Estaduais e Municipais A partir do Sisloc v13.03 Sumário: 1. Apresentação... 3 2. Alterações Sisloc... 4 Cadastro Empresa... 4 Modelo de nota fiscal...

NT 2013/003 Lei da Transparência dos Tributos Federais, Estaduais e Municipais A partir do Sisloc v13.03 Sumário: 1. Apresentação... 3 2. Alterações Sisloc... 4 Cadastro Empresa... 4 Modelo de nota fiscal...

Título: Como configurar uma empresa com Sociedade em Conta de Participação?

Título: Como configurar uma empresa com Sociedade em Conta de Participação? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique no botão [Nova Vigência]; 1.3 Na guia GERAL,

Título: Como configurar uma empresa com Sociedade em Conta de Participação? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique no botão [Nova Vigência]; 1.3 Na guia GERAL,

Taxa de até 50,00% (cinqüenta por cento) referente aos Custos Administrativos, aplicável sobre o valor total dos salários da equipe;

referente aos Custos Administrativos, aplicável sobre o valor total dos salários da equipe;") DNIT MINISTÉRIO DOS TRANSPORTES DEPARTAMENTO NACIONAL DE INFRA-ESTRUTÜRA DE TRANSPORTES Setor de Autarquias Norte - Quadra 03 - Lote A - 4 andar BRASÍLIA-DF - BRASIL - CEP 70040-902 INSTRUÇÃO DE SERVIÇO

DNIT MINISTÉRIO DOS TRANSPORTES DEPARTAMENTO NACIONAL DE INFRA-ESTRUTÜRA DE TRANSPORTES Setor de Autarquias Norte - Quadra 03 - Lote A - 4 andar BRASÍLIA-DF - BRASIL - CEP 70040-902 INSTRUÇÃO DE SERVIÇO

Atividade 05 (Grupo)

") 1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

PLANILHA ORÇAMENTÁRIA - CAMPUS CLÓVIS MOURA

PLANILHA ORÇAMENTÁRIA - CAMPUS CLÓVIS MOURA ITEM Discriminação dos serviços do orçamento Unid. Custo unitário R$ Quantidade Custo total R$ CÓDIGO SINAPI JUN 2016 1.0 SERVIÇOS GERAIS - CLÓVIS MOURA 1.417.394,00

PLANILHA ORÇAMENTÁRIA - CAMPUS CLÓVIS MOURA ITEM Discriminação dos serviços do orçamento Unid. Custo unitário R$ Quantidade Custo total R$ CÓDIGO SINAPI JUN 2016 1.0 SERVIÇOS GERAIS - CLÓVIS MOURA 1.417.394,00

Lei /2014. Receita Bruta

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

CONTEXTUALIZAÇÃO DO TEMA REVISÃO DOS ACÓRDÃOS DO TCU

CONTEXTUALIZAÇÃO DO TEMA REVISÃO DOS ACÓRDÃOS DO TCU Quando se trata da formação de preço dos projetos e obras de engenharia é essencial acatar alguns conceitos basilares: 1. Obra é um produto de entrega

CONTEXTUALIZAÇÃO DO TEMA REVISÃO DOS ACÓRDÃOS DO TCU Quando se trata da formação de preço dos projetos e obras de engenharia é essencial acatar alguns conceitos basilares: 1. Obra é um produto de entrega

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia.

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Retenções em Notas Fiscais de Ordens de Serviço

Retenções em Notas Fiscais de Ordens de Serviço Introdução As notas fiscais emitidas através de ordens de serviços podem efetuar retenções dos valores de impostos federais correspondentes conforme a configuração

Retenções em Notas Fiscais de Ordens de Serviço Introdução As notas fiscais emitidas através de ordens de serviços podem efetuar retenções dos valores de impostos federais correspondentes conforme a configuração

CONTABILIDADE TRIBUTÁRIA CADERNO DE EXERCÍCIOS

CONTABILIDADE TRIBUTÁRIA CADERNO DE EXERCÍCIOS Caderno de Exercícios de Contabilidade Tributária elaborado pelo Prof. Marcelo Gabriel, organização e diagramação feita pelo Prof. Olair Ferreira Nunes Marcelo

CONTABILIDADE TRIBUTÁRIA CADERNO DE EXERCÍCIOS Caderno de Exercícios de Contabilidade Tributária elaborado pelo Prof. Marcelo Gabriel, organização e diagramação feita pelo Prof. Olair Ferreira Nunes Marcelo

Documentos necessários Se sua empresa é cliente do BB: Entre em contato com sua agência de relacionamento.

BANCO DO BRASIL Corporate Produtos e Serviços Crédito FCO Empresarial Fundo Constitucional de Financiamento do Centro-Oeste Para você que deseja investir na região Centro-Oeste, o Banco do Brasil disponibiliza

BANCO DO BRASIL Corporate Produtos e Serviços Crédito FCO Empresarial Fundo Constitucional de Financiamento do Centro-Oeste Para você que deseja investir na região Centro-Oeste, o Banco do Brasil disponibiliza

Método Involutivo: aspectos Polêmicos, incertezas e conciliações metodológicas

AGOSTO 2017 Método Involutivo: aspectos Polêmicos, incertezas e conciliações metodológicas Engº Civil Arival Cidade Palestrante Arival Cidade: Engenheiro Civil, Administrador de Empresas, Pós Graduado

AGOSTO 2017 Método Involutivo: aspectos Polêmicos, incertezas e conciliações metodológicas Engº Civil Arival Cidade Palestrante Arival Cidade: Engenheiro Civil, Administrador de Empresas, Pós Graduado

PLANILHA ORÇAMENTÁRIA - CAMPUS TORQUATO NETO

I PLANILHA ORÇAMENTÁRIA - CAMPUS TORQUATO NETO ITEM Discriminação dos serviços do orçamento Unid. Custo Custo total unitário Quantidade R$ R$ 1.0 SERVIÇOS GERAIS - TORQUATO NETO 383.725,44 CÓDIGO SINAPI

I PLANILHA ORÇAMENTÁRIA - CAMPUS TORQUATO NETO ITEM Discriminação dos serviços do orçamento Unid. Custo Custo total unitário Quantidade R$ R$ 1.0 SERVIÇOS GERAIS - TORQUATO NETO 383.725,44 CÓDIGO SINAPI

Simples Nacional para a Representação Comercial a partir de 2018.

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

APET I COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO

APET I COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO Questões Controvertidas Jurídico Contábeis PONTOS PARA COMENTÁRIOS: 1. Qual o conceito contábil de receita? Esse conceito é ou pode ser utilizado pela legislação

APET I COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO Questões Controvertidas Jurídico Contábeis PONTOS PARA COMENTÁRIOS: 1. Qual o conceito contábil de receita? Esse conceito é ou pode ser utilizado pela legislação

Planejamento- O primeiro passo para começar seu negócio

Planejamento- O primeiro passo para começar seu negócio O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de

Planejamento- O primeiro passo para começar seu negócio O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

A informação de custos na formação do preço de venda

A informação de custos na formação do preço de venda Artur Gibbon 01 de abril de 2015 1 Currículo Vitae Graduação em Ciências Contábeis pela Universidade Federal do Rio Grande FURG. Mestre em Administração

A informação de custos na formação do preço de venda Artur Gibbon 01 de abril de 2015 1 Currículo Vitae Graduação em Ciências Contábeis pela Universidade Federal do Rio Grande FURG. Mestre em Administração

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

PLANO DE NEGÓCIOS SABOARIA ARTESANAL "SABOARIA ARTESANAL" Empreendedor(a): SHISMEXSANDRO CAETANO DA SILVA

: SHISMEXSANDRO CAETANO DA SILVA") PLANO DE NEGÓCIOS SABOARIA ARTESANAL "SABOARIA ARTESANAL" Empreendedor(a): SHISMEXSANDRO CAETANO DA SILVA Maio/2016 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2

PLANO DE NEGÓCIOS SABOARIA ARTESANAL "SABOARIA ARTESANAL" Empreendedor(a): SHISMEXSANDRO CAETANO DA SILVA Maio/2016 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

LDI Nova Visão da Sabesp

LDI Nova Visão da Sabesp DO BDI PARA O LDI O Processo de Mudança LDI Lucro e Despesas Indiretas LSB Leis Sociais e Benefícios Nova Metodologia de Cálculo das Taxas de BDI/LDI e de Encargos Sociais Preços

LDI Nova Visão da Sabesp DO BDI PARA O LDI O Processo de Mudança LDI Lucro e Despesas Indiretas LSB Leis Sociais e Benefícios Nova Metodologia de Cálculo das Taxas de BDI/LDI e de Encargos Sociais Preços

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Partilha do Simples Nacional. Sumário

Partilha do Simples Nacional Sumário Partilha do Simples Nacional... 1 Sumário... 1 1. Descrição do Processo... 2 2. Módulos envolvidos... 2 3. Parâmetros... 2 4. Passo a Passo... 2 1. Configurações iniciais...

Partilha do Simples Nacional Sumário Partilha do Simples Nacional... 1 Sumário... 1 1. Descrição do Processo... 2 2. Módulos envolvidos... 2 3. Parâmetros... 2 4. Passo a Passo... 2 1. Configurações iniciais...